Какие проводки использовать, чтобы отразить операции по зарплате

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2023 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2023 году.

На что повлиял новый стандарт

Федеральный стандарт «Выплаты персоналу» был утвержден приказом Минфина РФ от 15.11.

2019 года № 184н для применения в органах власти и местного самоуправления, органах управления государственных внебюджетных фондов, получателей бюджетных средств, государственных и муниципальных автономных и бюджетных учреждениях. В соответствии с ним для госсектора были выделены две группы выплат: текущие и отложенные. Чем же они отличаются?

Текущие выплаты всегда имеют определенных срок исполнения, характеризуются конкретным размером и объектом их учета является отдельное денежное обязательство. А вот объектом отложенных выплат является отдельное обязательство перед физлицом, размер которого нужно рассчитать путем оценки обязательств на неопределенный период действия.

К ним относятся:

- оплата основных и дополнительных отпусков сотрудникам за отработанное время;

- компенсация за неиспользованный отпуск при увольнении сотрудника или по заявлению;

- страховые взносы, начисленные на вышеуказанные пункты.

Порядок списания ценного имущества в ООО

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

Формирование долгосрочной и просроченной задолженности

Подготовка к созданию денежного обязательства в 1С 8.3 БГУ 2.0 по зарплате

Прежде чем создавать денежное обязательство в программе 1С 8.3 БГУ 2.0 по зарплате, необходимо выполнить несколько шагов подготовки. Это поможет избежать ошибок и обеспечит более точное и эффективное выполнение операции.

Во-первых, убедитесь, что все данные о заработной плате сотрудников актуальны и корректны. Проверьте правильность указания ставок, надбавок, вычетов и других факторов, влияющих на размер заработной платы.

Затем необходимо убедиться, что все необходимые документы и настройки системы настроены правильно. Проверьте, что налоговые ставки и лимиты установлены в соответствии с действующим законодательством. Также убедитесь, что в системе указаны все необходимые бухгалтерские счета, к которым будут привязываться операции по заработной плате.

Для создания денежного обязательства также требуется наличие данных о сотрудниках и их заработной плате. Обновите информацию о сотрудниках и проверьте все необходимые данные, такие как их ФИО, табельный номер, должность, оклад и другие факторы, влияющие на формирование заработной платы.

Кроме того, перед созданием денежного обязательства рекомендуется проверить правильность расчета зарплаты для каждого сотрудника. Для этого проведите тестовый расчет и сравните полученные результаты с ожидаемыми значениями. Если обнаружатся расхождения, исправьте ошибки в расчете и повторите процедуру тестового расчета до достижения согласованных результатов.

Важным шагом подготовки является также проверка доступа к системе и уровню полномочий. Убедитесь, что у вас есть соответствующие права доступа к созданию денежных обязательств и что ничего не ограничивает вашу способность выполнить эту операцию.

В случае, если при подготовке вы обнаружите какие-либо ошибки или расхождения, необходимо их исправить до создания денежного обязательства. Это позволит избежать дополнительных сложностей и проблем при выполнении операции.

Таким образом, проведение тщательной подготовки перед созданием денежного обязательства в 1С 8.3 БГУ 2.0 по зарплате является важным шагом для обеспечения точности и эффективности операции. Проверьте данные, настройки и доступы, исправьте ошибки и убедитесь, что все необходимые условия выполнены перед началом операции.

Освоение целевых субсидий: счета и проводки

Допустим, бюджетное учреждение получило целевую субсидию на установку пожарной лестницы.

В данном случае мы будем использовать проводки:

1. Отражающую принятие учреждением бюджетного обязательства (по договору с предприятием, которое установит лестницу):

Счет 5 506 10 225 выбран нами, так как в его структуре присутствуют коды:

Счет 5 502 11 225 выбран нами, так как в его структуре присутствует код вида 502 — синтетический код, отражающий тот факт, что учреждение приняло бюджетные обязательства.

2. Отражающую принятие учреждением финансового (денежного) обязательства (по факту завершения работ и получения документов на оплату):

Счет 5 502 12 225 задействован нами, поскольку включает коды:

Учет расчетов по налогам

Для учета расчетов по налогам, которые учреждение начисляет в соответствии с законодательством РФ и уплачивает в качестве налогоплательщика (налогового агента) в бюджет, предназначены соответствующие счета аналитического учета счета 030300000 «Расчеты по платежам в бюджеты» (п. 103 Инструкции № 162н):

|

Счет аналитического учета |

Вид налогового платежа |

|

0 303 01 000 |

Налог на доходы физических лиц |

|

0 303 03 000 |

Налог на прибыль организаций |

|

0 303 04 000 |

Налог на добавленную стоимость |

|

0 303 05 000 |

Транспортный налог |

|

0 303 12 000 |

Налог на имущество организаций |

|

0 303 13 000 |

Земельный налог |

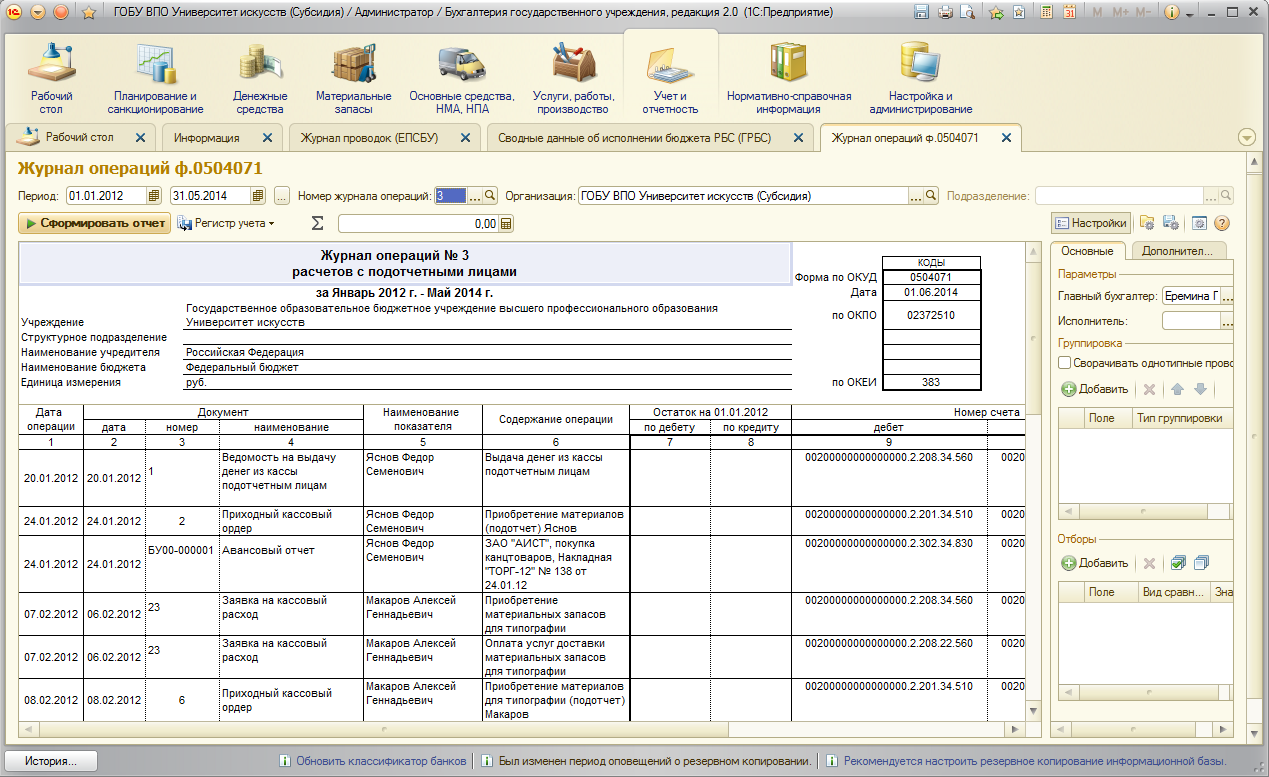

Аналитический учет по счету 030300000 ведется в разрезе бюджетов и зачисляемых видов платежей в многографной карточке (ф. 0504054) или карточке учета средств и расчетов (ф. 0504051) с указанием:

-

расчетов по налогу на доходы физических лиц – в журнале операций расчетов по оплате труда, денежному довольствию и стипендиям, журнале операций по расчетам с поставщиками и подрядчиками;

-

расчетов по прочим налоговым платежам – в журнале операций с безналичными денежными средствами.

Расчеты по налогам отражаются в бюджетном учете учреждений следующими корреспонденциями счетов:

1) расчеты по НДФЛ:

|

Содержание операции |

Дебет |

Кредит |

|

Удержан НДФЛ |

1 302 хх 830* |

1 303 01 730 |

|

Перечислен НДФЛ в бюджет |

1 303 01 830 |

1 304 05 ххх |

* Здесь и далее на месте «хх» отражаются соответствующие код группы и код вида синтетического счета.

2) расчеты по налогу на прибыль организаций:

|

Содержание операции |

Дебет |

Кредит |

|

Начислен налог на прибыль |

1 401 20 291 |

1 303 03 730 |

|

Перечислен налог на прибыль в бюджет |

1 303 03 830 |

1 304 05 291 |

3) расчеты по НДС:

|

Содержание операции |

Дебет |

Кредит |

|

Начислен НДС: |

||

|

– с выручки от реализации |

1 401 20 291 |

1 303 04 730 |

|

– с суммы полученного аванса (предварительной оплаты) |

1 210 11 560 |

1 303 04 730 |

|

– предъявленный учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам) либо фактически уплаченный при ввозе активов на территорию РФ, не включаемый в стоимость таких активов (работ, услуг) |

1 210 12 560 |

1 208 xx 660 1 302 xx 730 |

|

Зачтен НДС, принятый к вычету по авансам (предварительной оплате), перечисленным в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

1 210 13 560 |

1 210 12 660 |

|

Уменьшен НДС, подлежащий уплате в бюджет: |

||

|

– на сумму налога, начисленного при получении аванса (предварительной оплаты) |

1 303 04 830 |

1 210 11 660 |

|

– на сумму налогового вычета |

1 303 04 830 |

1 210 12 660 |

|

– на сумму налога по перечисленной предоплате в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предъявленную продавцом этих товаров (работ, услуг), имущественных прав |

1 303 04 830 |

1 210 13 660 |

|

Перечислен НДС в бюджет |

1 303 04 830 |

1 304 05 291 |

4) расчеты по транспортному налогу:

|

Содержание операции |

Дебет |

Кредит |

|

Начислен транспортный налог |

1 401 20 291 |

1 303 05 730 |

|

Перечислен транспортный налог в бюджет |

1 303 05 830 |

1 304 05 291 |

5) расчеты по налогу на имущество организаций:

|

Содержание операции |

Дебет |

Кредит |

|

Начислен налог на имущество |

1 401 20 291 |

1 303 12 730 |

|

Перечислен налог на имущество в бюджет |

1 303 12 830 |

1 304 05 291 |

6) расчеты по земельному налогу:

|

Содержание операции |

Дебет |

Кредит |

|

Начислен земельный налог |

1 401 20 291 |

1 303 13 730 |

|

Перечислен земельный налог в бюджет |

1 303 13 830 |

1 304 05 291 |

Применение КВР и КОСГУ в 2023 году для бюджетных учреждений

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

В группах доходов также изменились названия и дополнили перечни. В основном новшества затронули только 100-ю аналитическую группу подвидов доходов. К примеру, название статьи 110 «Налоговые доходы» изменилось на «Налоговые доходы и таможенные платежи». Соответственно, кроме налоговых доходов, тут будут учитывать таможенные пошлины, сборы и иные платежи, предусмотренные таможенным законодательством.

Санкционирование расходов по уплате налогов

Обязательства по уплате налоговых платежей принимаются к учету казенными учреждениями в пределах утвержденных ЛБО (п. 5 ст. 161 БК РФ). Учет таких обязательств ведется в разрезе финансовых периодов на соответствующих аналитических счетах санкционирования расходов счета 50200000 «Обязательства» (п. 318, 319 Инструкции № 157н):

|

Счет аналитического учета |

Виды обязательств |

|

0 502 х1 ххх* |

Принятые обязательства |

|

0 502 х2 ххх |

Принятые денежные обязательства |

* Здесь и далее по тексту вместо «x» отражается цифровой код соответствующего финансового периода: 1 – текущий финансовый год, 2 – первый год, следующий за текущим (очередной финансовый год), 3 – второй год, следующий за текущим (первый год, следующий за очередным), 4 – второй год, следующий за очередным, 9 – иной очередной год (за пределами планового периода). На месте «xxx» указывается соответствующий аналитический код КОСГУ.

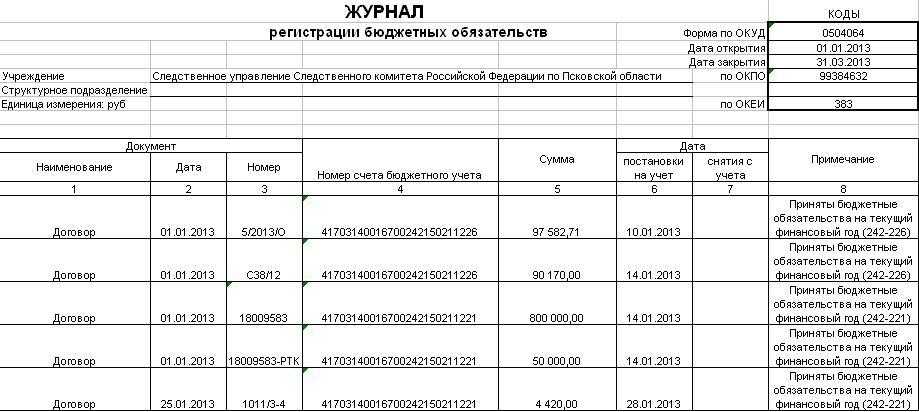

Аналитический учет обязательств по указанным счетам ведется в журнале регистрации обязательств (ф. 0504064) в разрезе видов расходов (выплат), предусмотренных сметой учреждения.

Принятие учреждением обязательств в сумме начисленных налоговых платежей отражается в бюджетном учете на основании Инструкции № 162н следующими корреспонденциями счетов:

|

Содержание операции |

Дебет* |

Кредит* |

|

Приняты за счет ЛБО: |

||

|

– обязательства учреждения |

1 501 х3 ххх |

1 502 х1 ххх |

|

– денежные обязательства учреждения** |

0 502 х1 ххх |

0 502 х2 ххх |

* Уменьшение принятых обязательств (денежных обязательств) отражается в учете методом «красное сторно».

** Принятие учреждением денежных обязательств осуществляется в объеме принятых расходных обязательств.

Перечень документов, подтверждающих принятие (возникновение) налоговых обязательств перед бюджетом, а также момент их отражения на счетах санкционирования расходов рекомендуем прописать в учетной политике. Например, следующим образом:

|

Вид обязательства |

Документ-основание |

Момент отражения в учете |

Сумма обязательства |

|

Обязательства по уплате налогов |

Налоговые регистры, отражающие расчет налога |

На дату образования кредиторской задолженности – ежеквартально (не позднее последнего дня текущего квартала) |

Сумма начисленных обязательств (платежей) |

|

Денежные обязательства по уплате налогов |

Налоговые декларации, расчеты |

Дата принятия обязательства |

Сумма начисленных обязательств (платежей) |

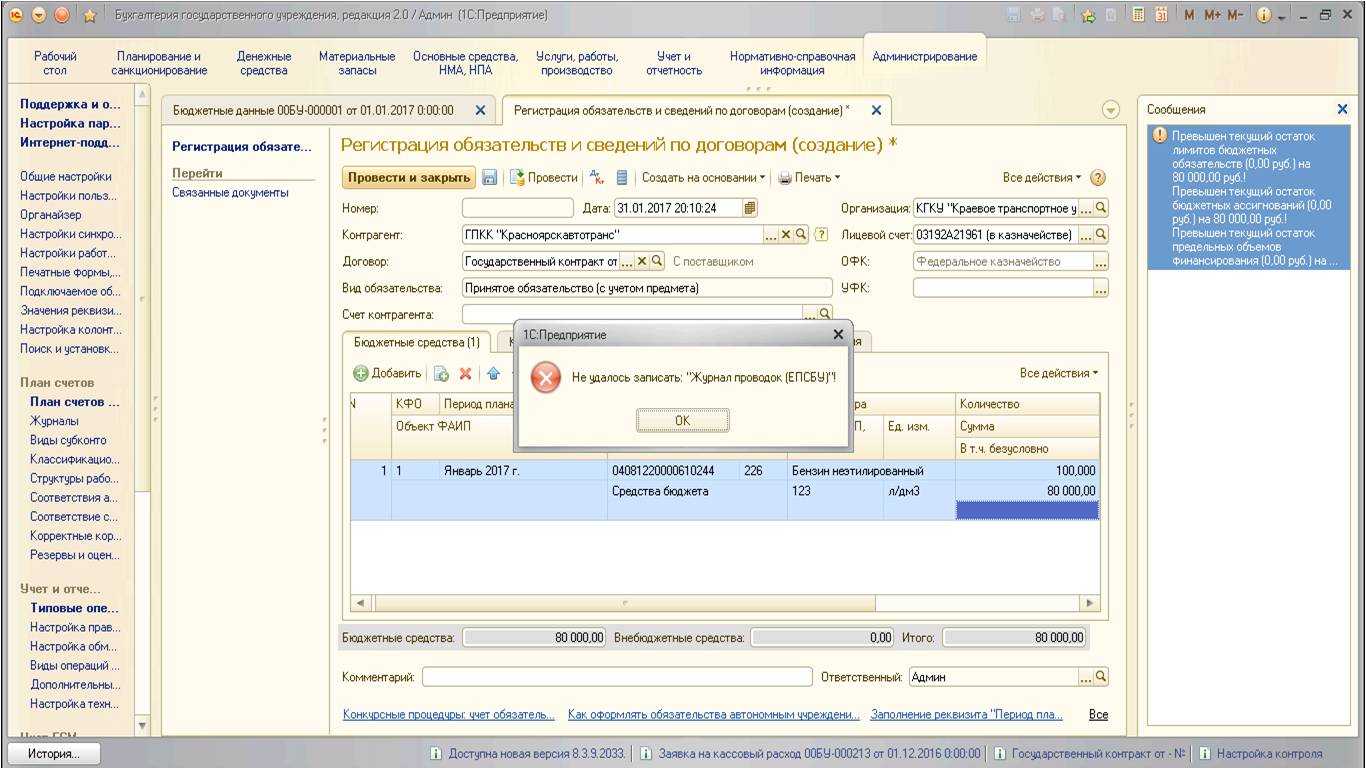

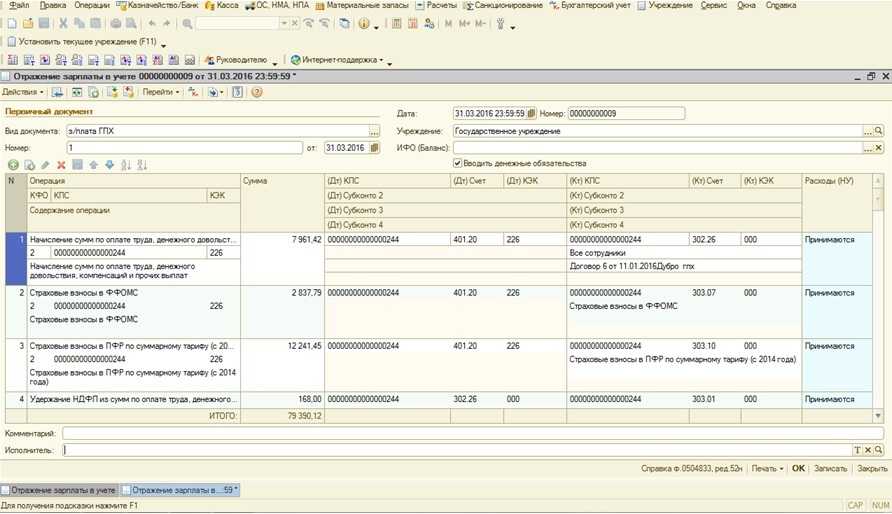

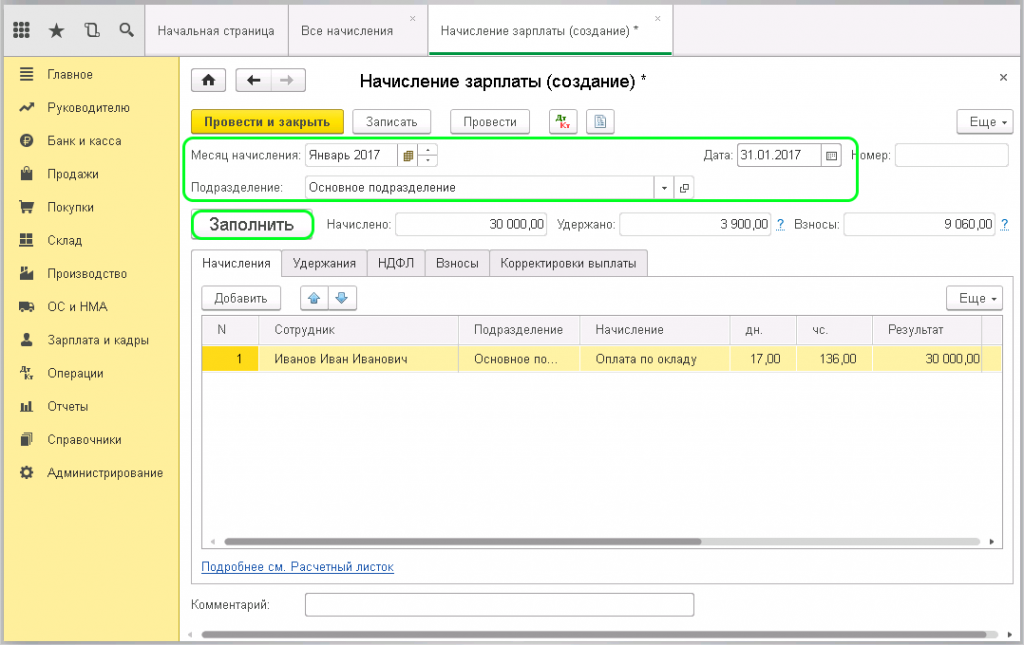

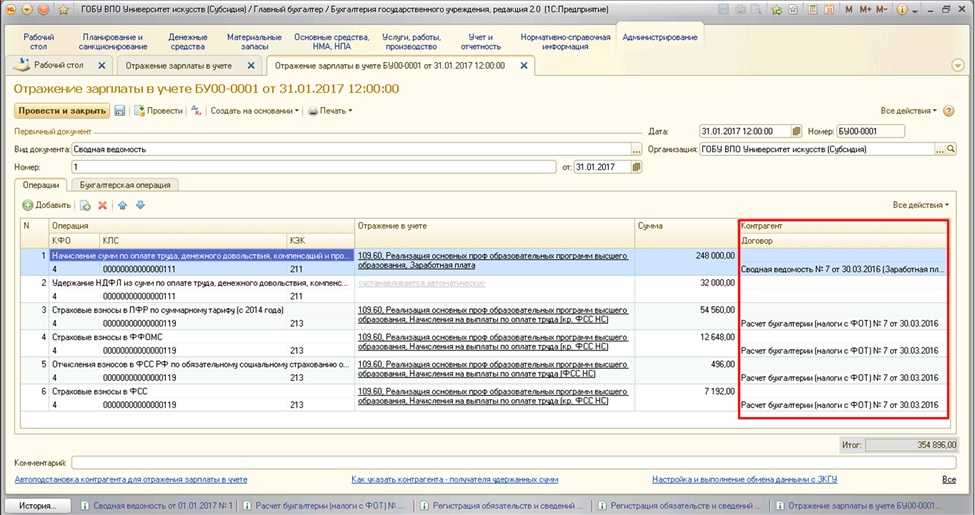

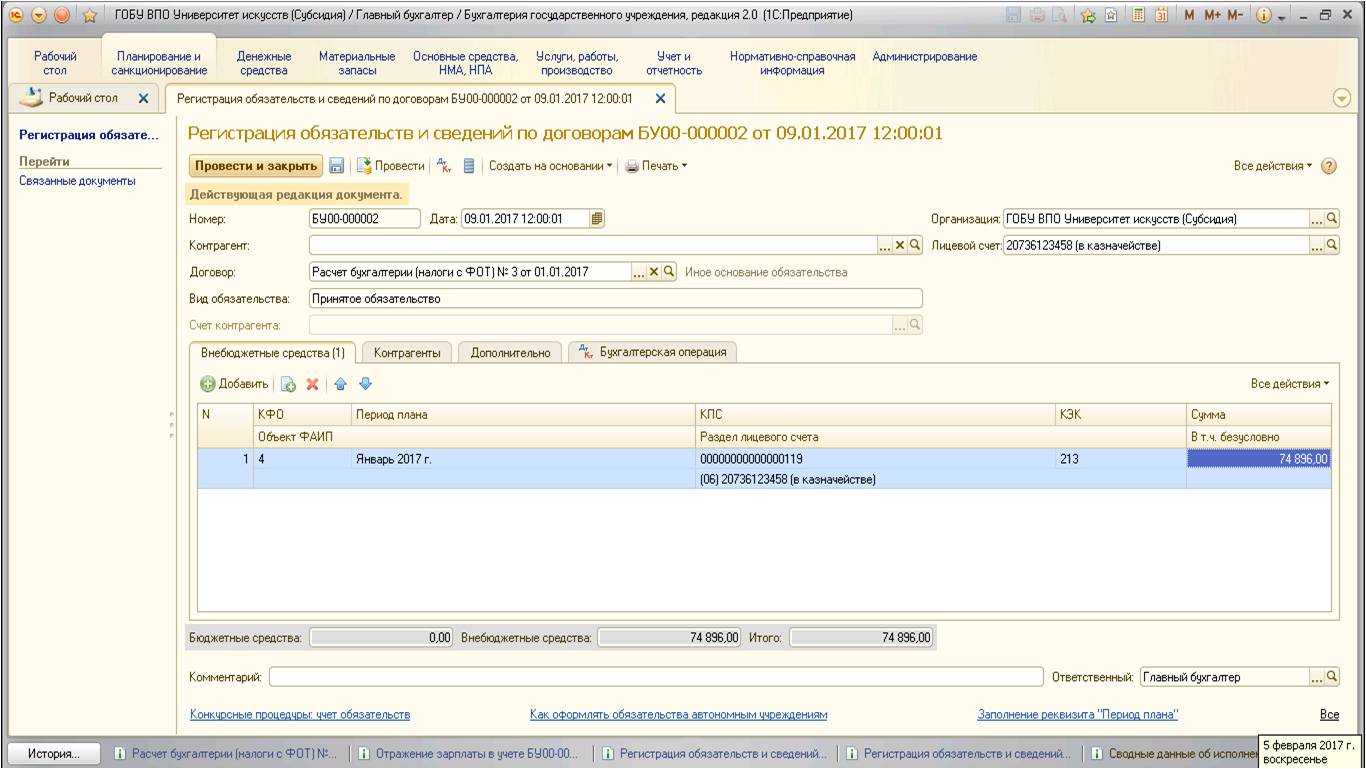

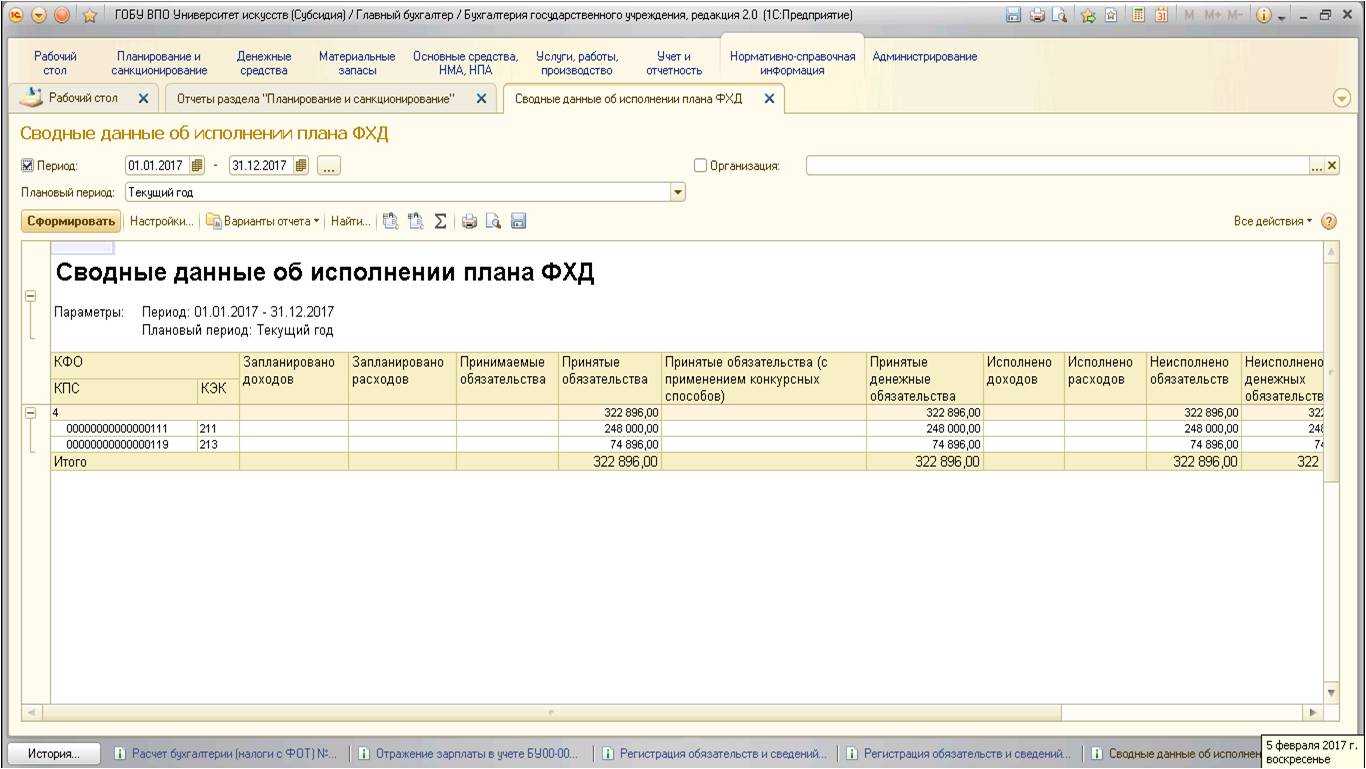

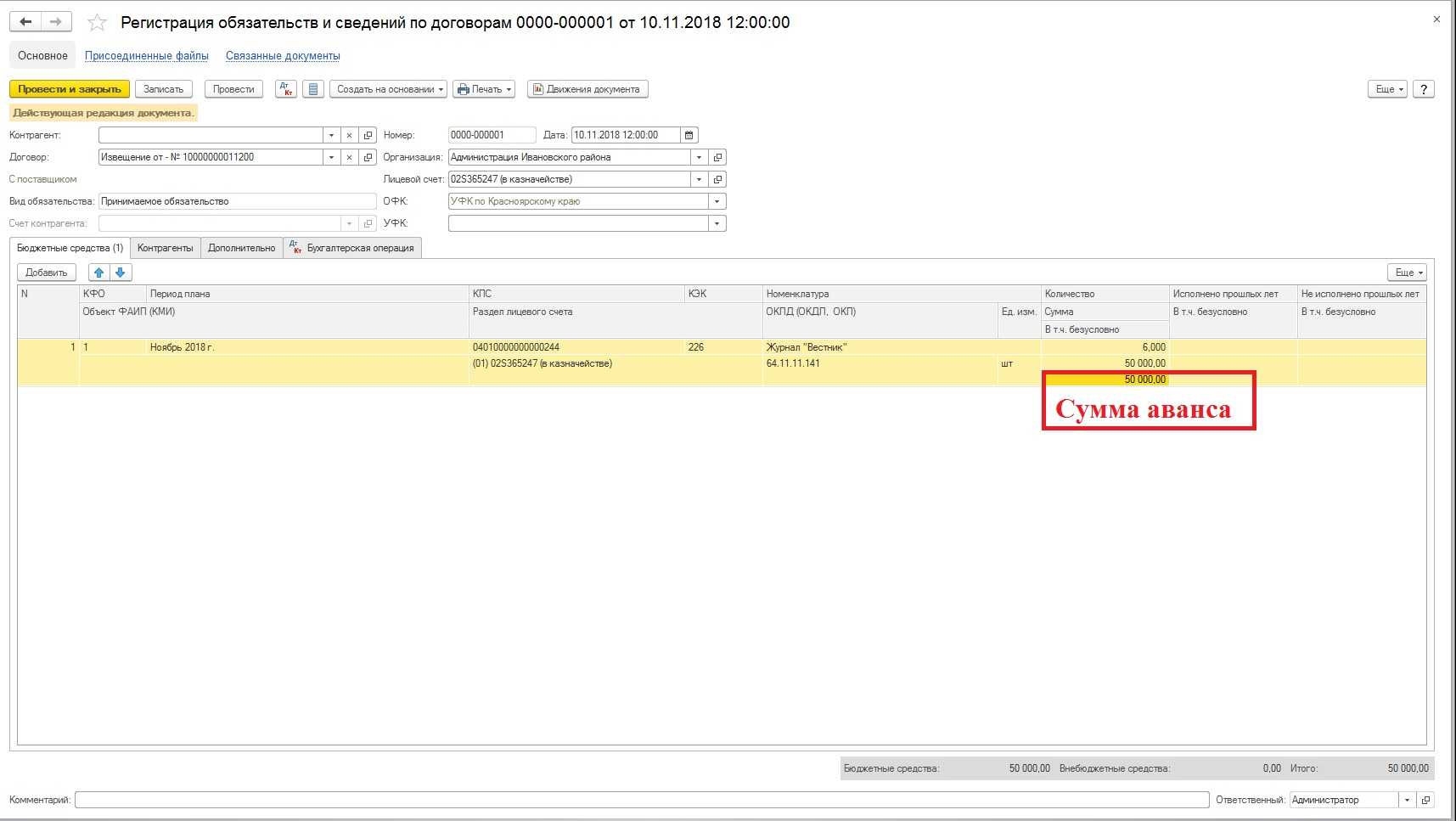

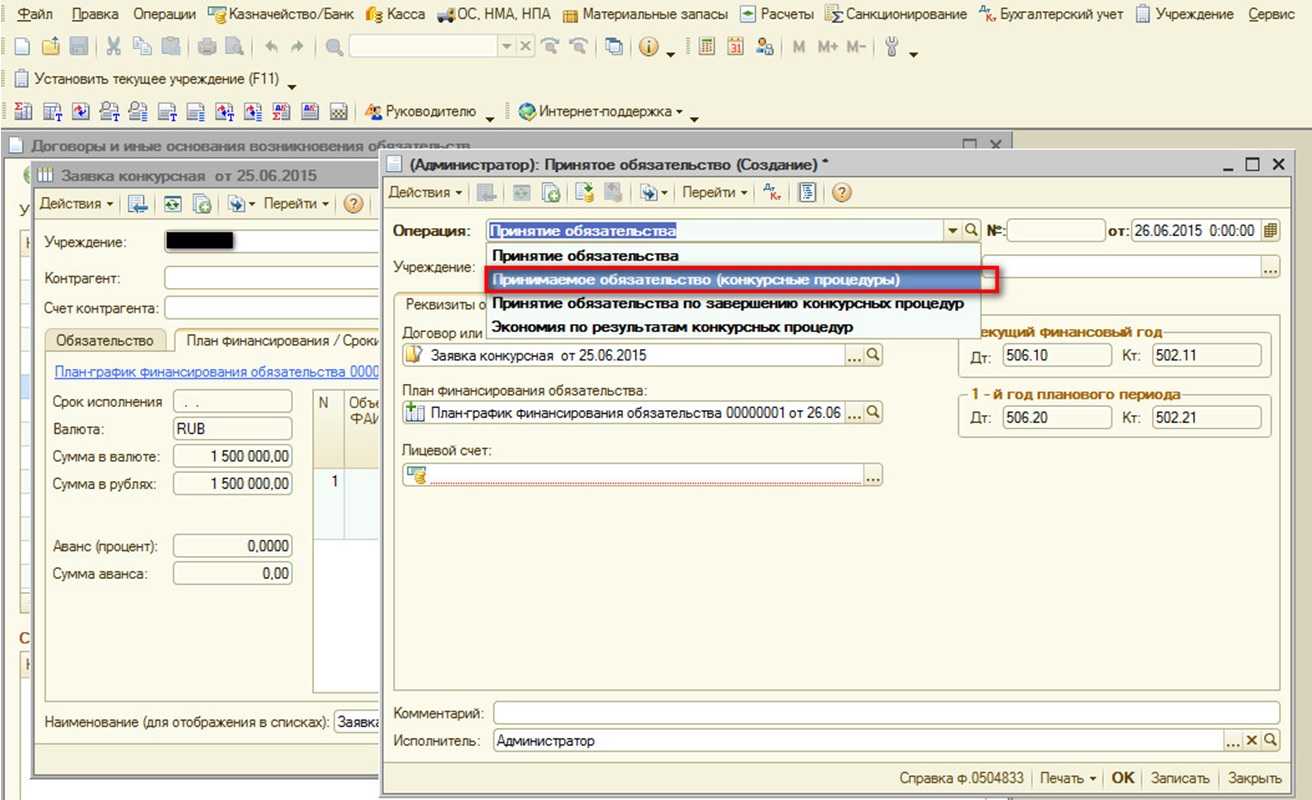

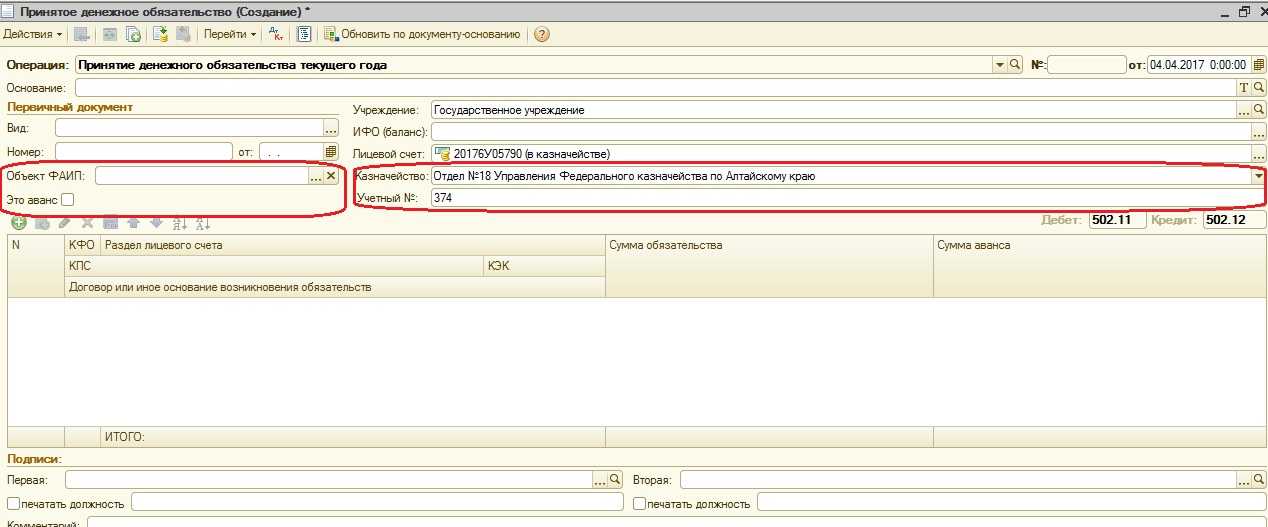

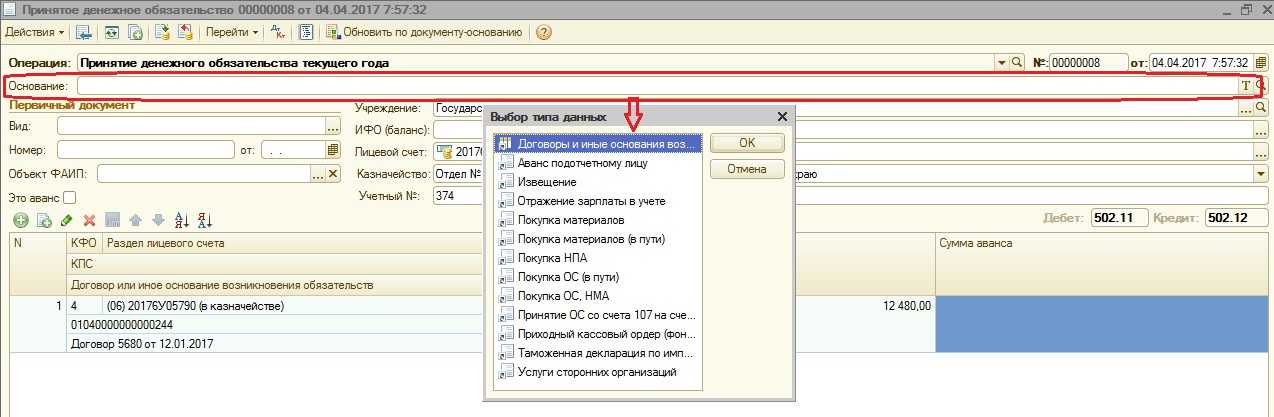

Создание денежного обязательства в 1С 8.3 БГУ 2.0 по зарплате

Денежное обязательство в 1С 8.3 БГУ 2.0 по зарплате может быть создано пошагово следующим образом:

Шаг 1: Откройте программу 1С 8.3 БГУ 2.0 и зайдите в раздел «Зарплата и управление персоналом».

Шаг 2: В списке доступных документов найдите «Документ-основание для начисления заработной платы». Откройте его.

Шаг 3: В открывшемся документе выберите нужные сотрудники, для которых нужно создать денежное обязательство.

Шаг 4: Заполните необходимую информацию в полях документа, такую как дата начисления, дата выплаты, сумма начисления и прочее. Удостоверьтесь, что все данные указаны корректно.

Шаг 5: Проверьте документ на ошибки и несоответствия. Если все в порядке, сформируйте и проведите документ.

Шаг 6: После проведения документа в программе будет создано денежное обязательство для выбранных сотрудников. Оно автоматически учтется в дальнейших расчетах и отчетах по зарплате.

Создание денежного обязательства в 1С 8.3 БГУ 2.0 по зарплате – это важный и неотъемлемый этап процесса обработки заработной платы сотрудников организации. Следуя указанным выше шагам, вы сможете легко и точно создать денежное обязательство для сотрудников и обеспечить правильное начисление и выплату их заработной платы.

Передача, списание имущества

Выбытие имущества в связи с передачей его учреждению аналогичного уровня бюджета осуществляется по акту приема-передачи. Решение о передаче принимает учредитель организации. Если имущество относится к ОЦДИ не по стоимостному критерию и определяется по условиям деятельности, учредитель принимающей стороны имеет право выбрать категорию.

При списании имущества порядок документооборота регулируется учредителем. Списанию подлежат активы, пришедшие в негодность. Процедура списания ОЦДИ, приобретенных за бюджетные средства, осуществляется при согласовании с вышестоящим органом. В учреждениях осуществляется строгий порядок действий:

- До согласования и получение права на списание заключение о пригодности имущества в учреждении проводится анализ состояния ОЦДИ.

- На основании заключения комиссии руководство направляет обращение к учредителю о необходимости списания актива. К копиям акта, приказа о создании комиссии, заключения (протокола) о состоянии объекта прилагается карточка полного описания имущества. В документе содержится название, дата принятия на учет, балансовая стоимость, срок полезной службы, инвентарный номер.

- В сроки, установленные учредителем, организация получает ответ о подтверждении права на списание.

- Производится списание. Датой снятия с учета становится день согласования либо получение его учреждением.

Раскрытие информации в отчетности

В годовой бухгалтерской (финансовой) отчетности субъекта учета раскрывается следующая информация (разд. 6 Рекомендаций):

1) сумма задолженности по текущим выплатам персоналу на начало и конец отчетного периода (сведения по дебиторской и кредиторской задолженности (ф. 0503169) (далее – сведения (ф. 0503169));

2) сумма резерва предстоящих расходов по выплатам персоналу (отложенных выплат персоналу) на начало и конец отчетного периода по каждому виду обязанностей по выплатам персоналу (сведения (ф. 0503169));

3) сумма корректировок (увеличений, уменьшений) величины резерва предстоящих расходов по выплатам персоналу (отложенных выплат персоналу) по каждому виду отложенных выплат персоналу в структуре оснований (сведения (ф. 0503169)):

-

признание объектов учета отложенных выплат персоналу (отчет о бюджетных обязательствах (ф. 0503128));

-

признание объектов учета текущих выплат персоналу за счет сумм ранее признанного резерва предстоящих расходов по выплатам персоналу;

-

корректировка резерва предстоящих расходов по выплатам персоналу в части избыточности начисленных сумм.

Начисление зарплаты в казенном учреждении проводки в 2023 году

Отразите этот перенос в через «Финансовый результат прошлых отчетных периодов» на основании Бухгалтерской справки (). Данные об изменении остатков по счетам в отчетность 2023 года уже не попадут — будут скорректированы только остатки на 01.01.2023 в отчетности 2023 года.

В частности, для начисления зарплаты бухгалтеру нужно использовать следующие коды КОСГУ: 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.); 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.)

Учет принятых обязательств в регистрах бухучета: структура счетов для проводок

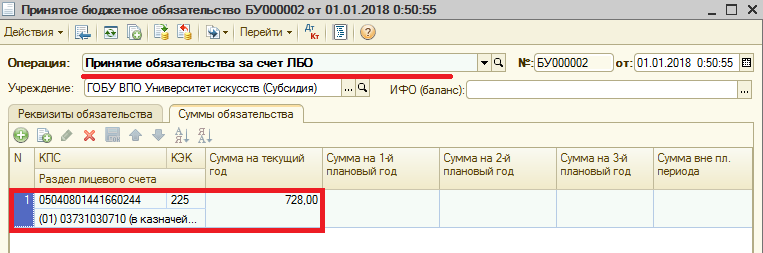

Принятие бюджетных обязательств государственными учреждениями осуществляется с применением счета 0 502 01 000 (принятые обязательства) по Единому плану счетов, утвержденному приказом Минфина РФ от 01.12.2010 № 157н.

Учреждение вправе применять те счета, что приведены в нормативных актах, регулирующих бухучет в конкретных типах государственных учреждений — казенных (приказ Минфина России от 06.12.2010 № 162н), бюджетных (приказ Минфина РФ от 16.12.2010 № 174н), автономных (приказ Минфина РФ от 23.12.2010 № 183н).

Но так или иначе все счета в указанных источниках права базируются на тех, которые утверждены приказом № 157н, поэтому в качестве регулирующего нормативного акта можно использовать данный приказ, юрисдикция которого распространяется на все типы учреждений.

Проводки по кредиту счета 0 502 01 000, имеющие отношение к принятию бюджетных обязательств, могут корреспондировать, в частности:

Бюджетные обязательства, как мы отметили выше, тесно связаны с финансовыми обязательствами, которым также соответствуют отдельные проводки. Для учета финансовых обязательств применяется счет 0 502 02 000 (принятые финансовые обязательства).

Таким образом, в регистрах бухучета бюджетных учреждений применяется 9-значный код (соответствующий 18–26 разрядам полного счета). При формировании счетов для проводок по бюджетным обязательствам он будет представлен в следующей структуре:

При этом вторая цифра в двузначном аналитическом коде счета (который следует за трехзначным синтетическим) будет определяться:

В зависимости от конкретной хозяйственной операции в регистрах бухучета фиксируются проводки с использованием счетов, формируемых с учетом рассмотренных нами правил.

В числе самых распространенных хозяйственных операций государственных учреждений, которые соответствуют принятым ими бюджетным обязательствам:

Рассмотрим примеры проводок по соответствующим хозяйственным операциям.

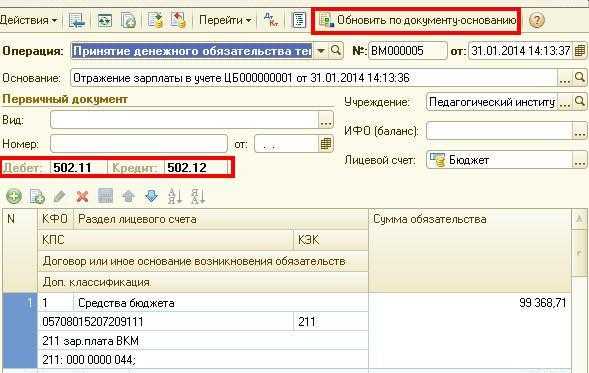

Как отразить в учете бюджетные обязательства и денежные обязательства по заработной плате?

Каков порядок отражения в учете бюджетных обязательств и денежных обязательств по заработной плате? В чем заключается принципиальное отличие одного понятия от другого? В статье автор представил разъяснения по данным вопросам.

Согласно ст. 6 БК РФ под бюджетными обязательствами понимаются расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

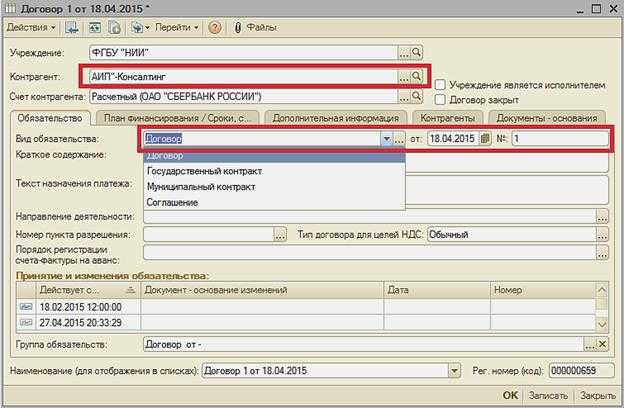

Бюджетные обязательства принимаются получателями бюджетных средств путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, другим правовым актом, соглашением (п. 3 ст. 219 БК РФ). При этом государственные (муниципальные) контракты, иные договоры, подлежащие исполнению за счет бюджетных средств, казенное учреждение заключает и оплачивает в пределах доведенных ему лимитов бюджетных обязательств (ЛБО) и с учетом принятых и неисполненных обязательств (п. 5 ст. 161 БК РФ).

Таким образом, заключение трудового договора (контракта) с работником казенного учреждения означает, что учреждение приняло на себя бюджетные обязательства по его исполнению.

В соответствии с п. 140 Инструкции № 162н, а также с учетом разъяснений Минфина, приведенных в Письме от 21.01.2013 № 02‑06‑07/155 «О порядке отражения обязательств в бухгалтерском учете организаций сектора государственного управления», к принятым бюджетным обязательствам текущего финансового года относятся расходные обязательства, предусмотренные к исполнению за счет соответствующего бюджета в текущем финансовом году, в том числе принятые и неисполненные бюджетные обязательства прошлых лет, которые подлежат отражению в бюджетном учете в следующем объеме:

Учет принятых обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих принятие обязательств, по перечню, установленному учреждением в рамках формирования учетной политики, с учетом требований финансового органа по санкционированию оплаты принятых денежных обязательств (п. 318 Инструкции № 157н).

В бюджетном учете для отражения получателями бюджетных средств принятых учреждениями обязательств Инструкцией № 157н предусмотрены соответствующие счета аналитического учета (разд. 6 «Санкционирование расходов экономического субъекта»).

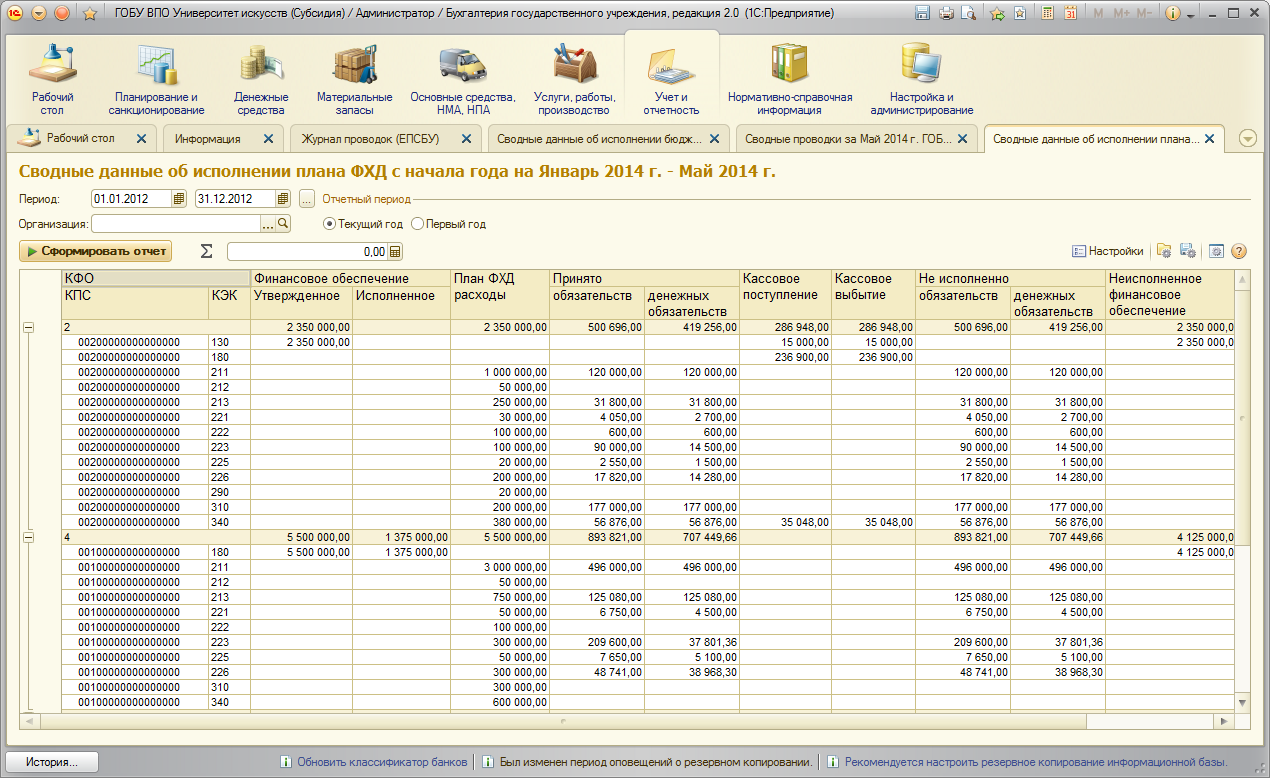

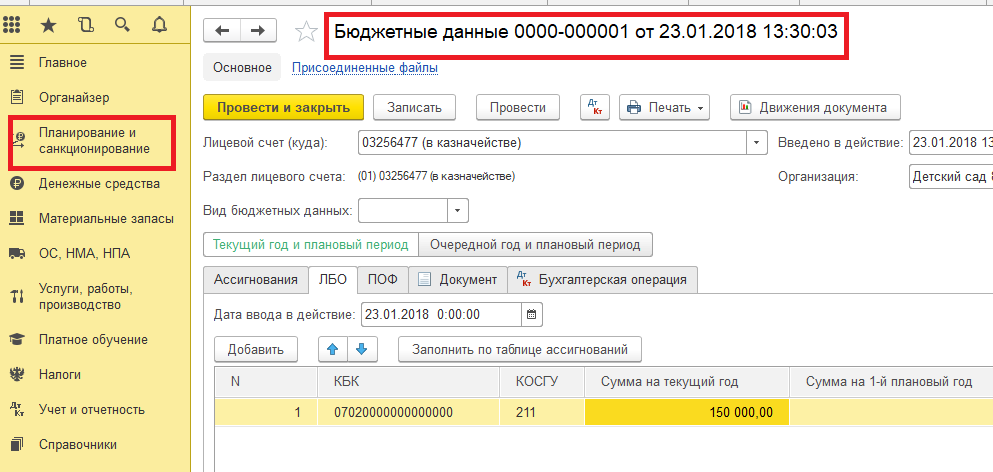

Доведенные лимиты бюджетных обязательств текущего финансового года

Переданные лимиты бюджетных обязательств текущего финансового года

Полученные лимиты бюджетных обязательств текущего финансового года

Полученные бюджетные ассигнования текущего финансового года

Доведены до получателей бюджетных средств лимиты бюджетных обязательств, зарегистрированы изменения лимитов бюджетных обязательств

Приняты бюджетные обязательства на основании договоров

Приняты денежные обязательства на основании счетов

Исполнены денежные обязательства

Исполнение денежных обязательств подтверждается платежными документами на списание денежных средств с лицевого счета организации и отражается на соответствующих счетах бюджетного учета: на счетах 1 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» и 1 304 05 211 «Расчеты по платежам из бюджета с финансовым органом по заработной плате».

Годовой фонд оплаты труда за счет средств бюджета составляет 10 000 000 руб. Учреждение за ноябрь 2013 года начислило работникам заработную плату в размере 500 000 руб. Данные денежные средства на выплату заработной платы за вычетом НДФЛ были перечислены в кассу учреждения (465 000 руб.). Не полученная работником в дни выдачи заработная плата была отнесена на депонент и зачислена на лицевой счет организации (40 000 руб.). Работник обратился за заработной платой в декабре 2013 года. Цифры в примере условные.

В бухгалтерском учете данные операции будут отражены следующим образом:

Доведены до получателей бюджетных средств лимиты бюджетных обязательств

Приняты бюджетные обязательства, подлежащие исполнению за счет доведенных лимитов бюджетных обязательств

Начислена работникам заработная плата

Приняты денежные обязательства

Поступили денежные средства в кассу учреждения

Выдана работникам заработная плата

Отнесена неполученная заработная

Сданы депонированные суммы на лицевой счет

Скорректирована сумма начисленных денежных обязательств (метод «красное сторно»)

Зачислены депонированные суммы на лицевой счет

Поступили денежные средства в кассу учреждения для выдачи депонированных сумм

Выдана депонированная заработная

плата работникам учреждения