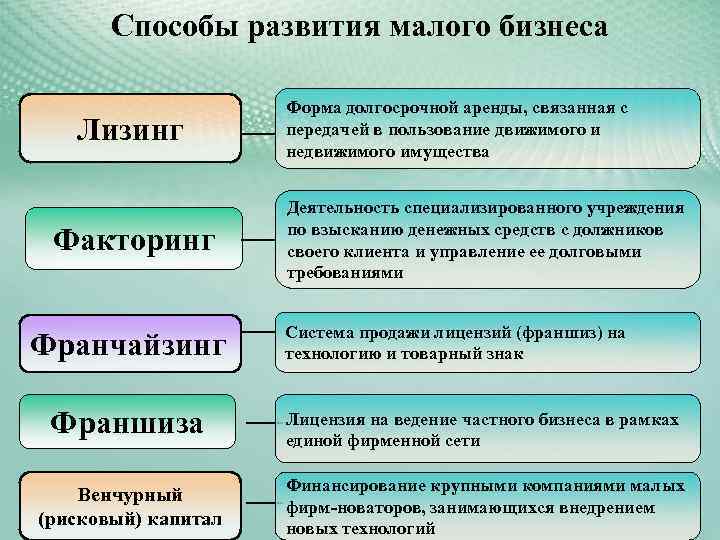

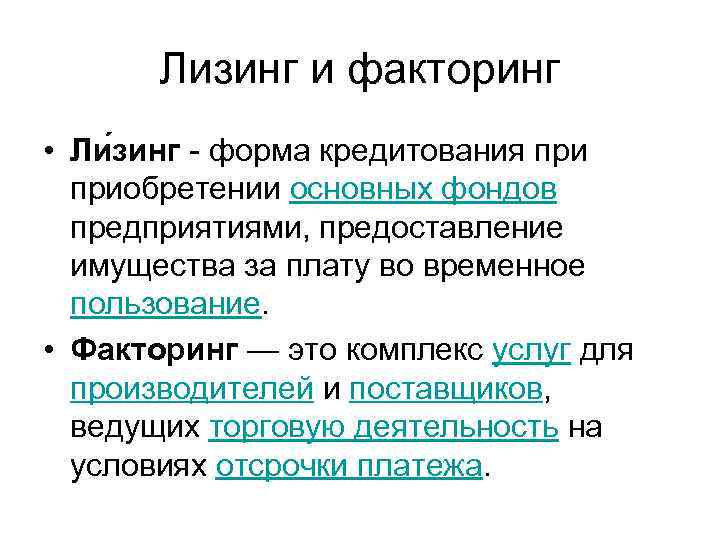

Факторинг

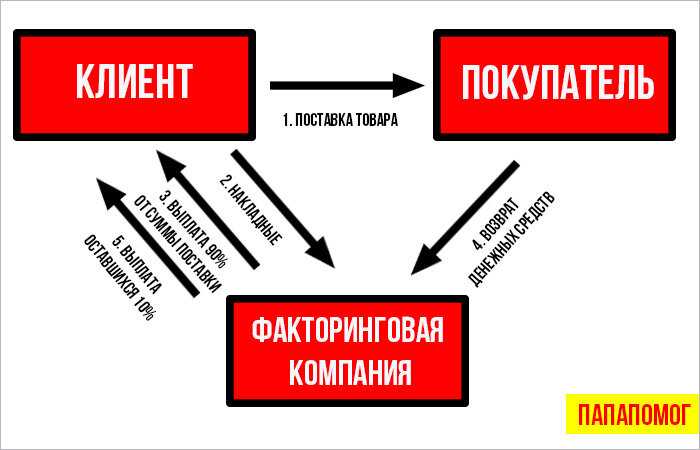

Факторинг — это возможность получить деньги здесь и сейчас за определенную комиссию. Факторинг, например, может помочь компаниям избежать кассовых разрывов или ситуаций, когда не хватает денег на закупку товара. Допустим ООО «Василек» закупает у ООО «Ромашка» товар, но с отсрочкой платежа в 45 дней. То есть ООО «Ромашка» получит деньги за проданный сегодня товар только через 45 дней. Воспользовавшись услугой факторинга, компания может получить деньги за товар в тот же день. Для этого покупатель и поставщик должны обратиться в банк. За определенную комиссию банк перечислит деньги ООО «Ромашка», а взамен получит право требования дебиторской задолженности. Через 45 дней ООО «Василек» должен будет перечислить сумму уже не ООО «Ромашка», а банку.

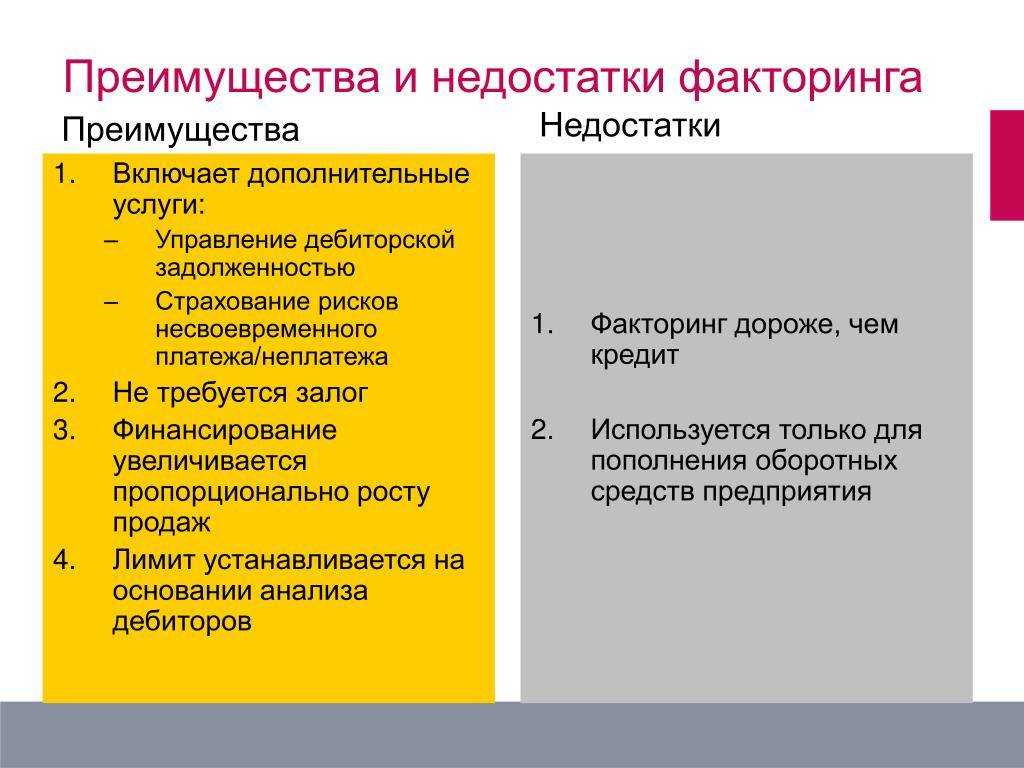

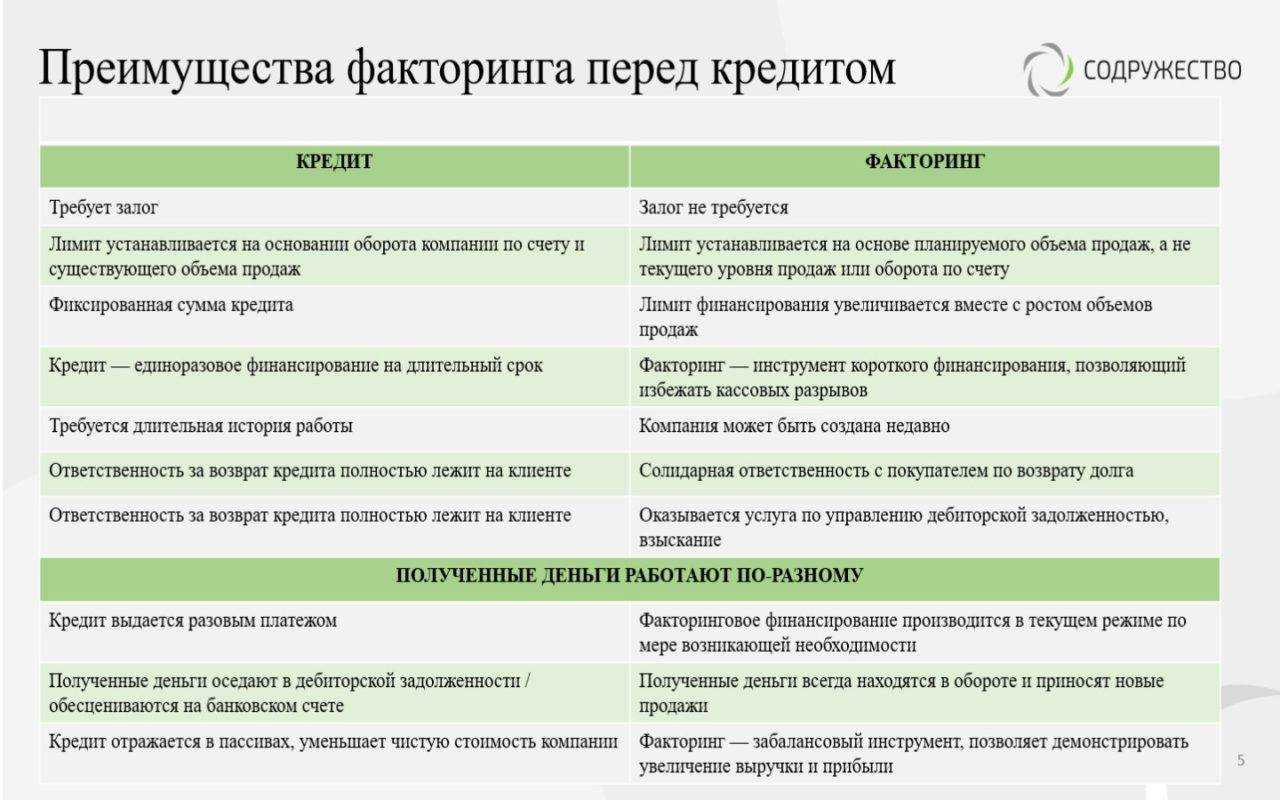

Также в балансе факторинг не отражается как кредит, а чтобы получить деньги, не нужен залог.

Особенности лизинга

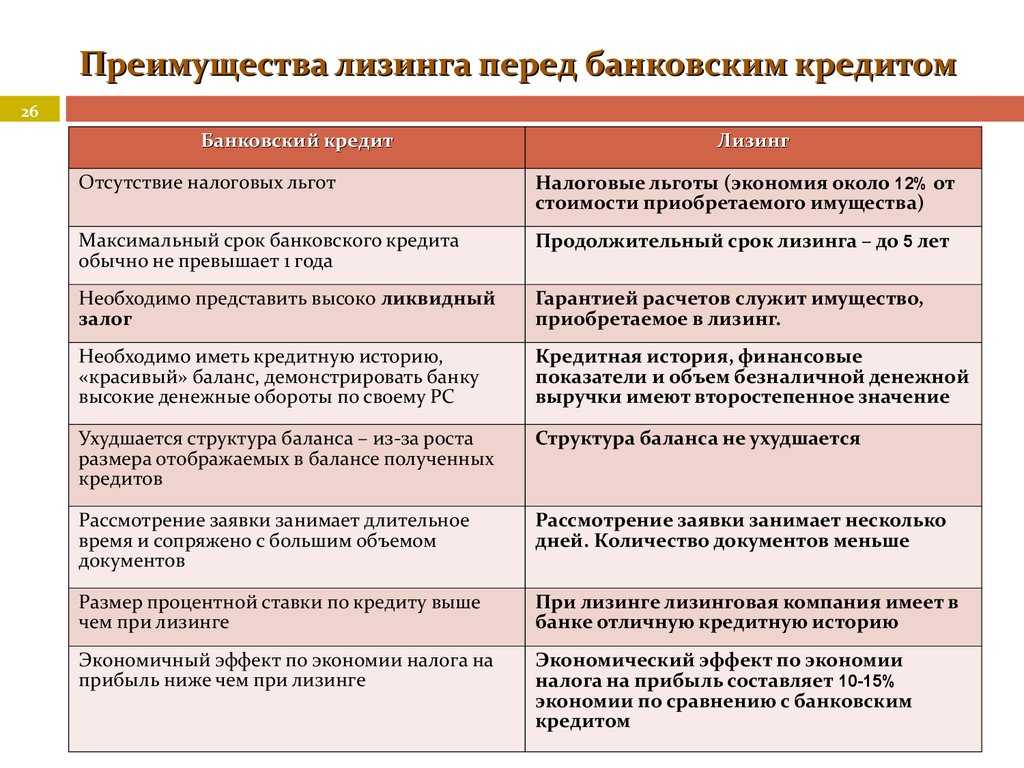

Постановление Пленума ВАС РФ от 14 марта 2014 г. № 17 (далее – Постановление Пленума ВАС РФ № 17) изменило подход к правовой природе лизинга от арендной к кредитной, что изменил судебную практику. Такой подход предполагает аналогию расчетов кредитора и должника при обращении взыскания на предмет залога. Это означает, что в случае нарушения обязательств и изъятии предмета лизинга для продажи лизингодателем, последний должен будет вернуть лизингополучателю, а если меньше, то лизингополучателю придется компенсировать разницу. Поэтому с 2014 года лизинг можно рассматривать как альтернативу кредиту.

Преимуществами лизинга является то, что лизингополучатель часто получает значительную скидку, которую поставщик дает именно для лизинговой компании, сбор документов при значительном авансе не займет много времени, есть возможность согласовать не только аннуитентные платежи, но и дифференцированные, снизив переплату до минимальных значений. К дополнительным преимуществам стоит отнести снижение налогооблагаемой базы, так как выплаты по договору лизингу снижают налог на прибыль, вся сумма НДС, которая входит в платежи, идет к зачету, также происходит ускоренная амортизация предмета лизинга, что приводит к снижению налога на имущество.

К рискам, с которыми может столкнуться лизингополучатель, относится в первую очередь риск внесудебного изъятия имущества в случае просрочки очередного платежа. Это связано с тем, что собственником имущества является именно лизингодатель, а потому свое имущество в случае нарушения условий договора он может изъять, установить срок погашения задолженности и оплаты расходов на изъятие имущества, удерживая его у себя до исполнения возложенных обязательств. Именно поэтому необходимо оценивать свои финансовые возможности для того, чтобы не лишиться имущества и внимательно читать договор лизинг и условия, чтобы понимать когда у лизингодателя возникнет право изъять имущество в случае просрочки платежа. В случае если погашение задолженности и оплата штрафных санкций не будет произведена лизингополучателем в установленный срок, то автомобиль будет продан с торгов. В договоре и в стандартных условиях и правилах лизинга чаще весь порядок дальнейших расчетов регламентирован. При оформлении лизинга следует учитывать, что лизинговой компании могут понадобиться дополнительные оборотные средства, а потому они могут заложить, например, ПТС автомобилей, которые переданы в лизинг, что в случае финансовых сложностей у лизинговой компании может вызвать сложности при выкупе предмета лизинга. Такие проблемы лизингополучателю не грозят в случае заключения договора лизинга с финансово устойчивой компанией.

Какие источники финансирования относятся к собственным?

К собственным источникам финансирования относятся:

- Уставный капитал: Это сумма денег, которую акционеры или учредители компании вносят при ее создании. Он представляет собой начальный капитал, который компания может использовать для финансирования своей деятельности. Уставный капитал обычно остается постоянным на протяжении жизни компании.

- Прибыль и амортизационные отчисления: Часть чистой прибыли, полученной компанией после вычета всех расходов, может быть перераспределена для финансирования текущих нужд или будущего роста. Также амортизационные отчисления могут служить источником для инвестирования в обновление и модернизацию оборудования.

- Реинвестированная прибыль: Это означает, что компания вместо того чтобы выплачивать всю прибыль акционерам в виде дивидендов, решает оставить ее внутри компании и направить на дополнительные инвестиции.

- Поступления от эмиссии акций: Если компания решает выпустить дополнительные акции на рынке, она может привлечь новые деньги от инвесторов, путем продажи этих акций. Это предоставляет компании дополнительные средства для финансирования своей деятельности.

- Целевое финансирование: Это означает, что компания может получать финансирование от сторонних источников (например, правительственных или международных организаций) для конкретных проектов или целей, таких как исследования и разработки, экологические и социальные инициативы и т.д.

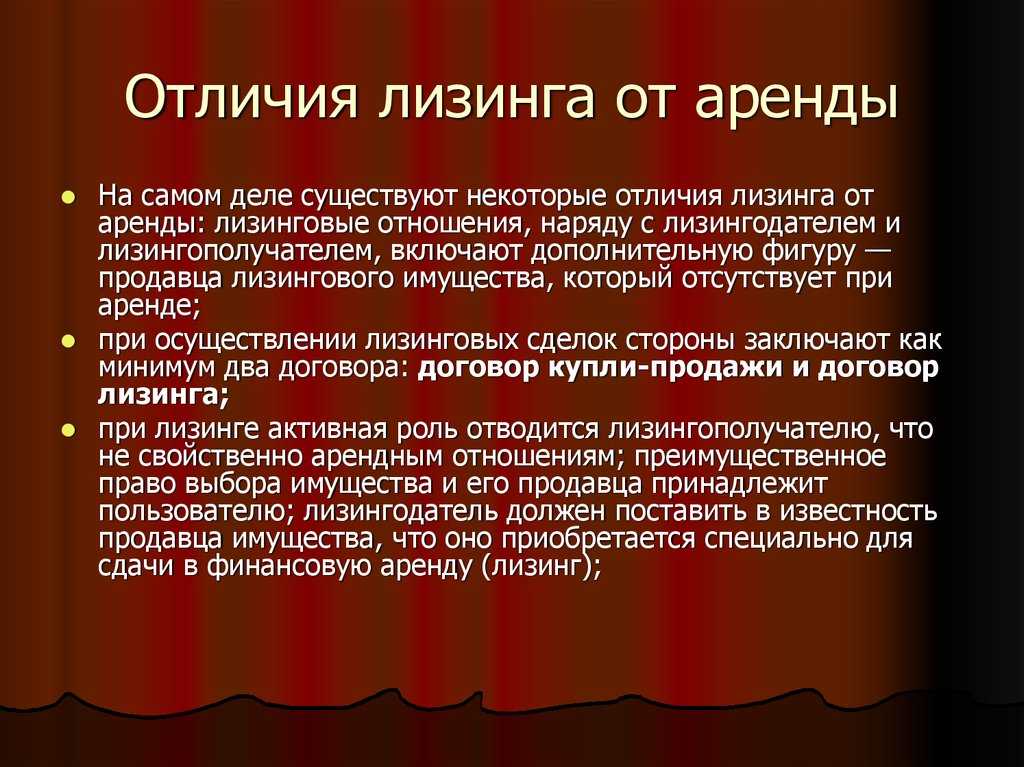

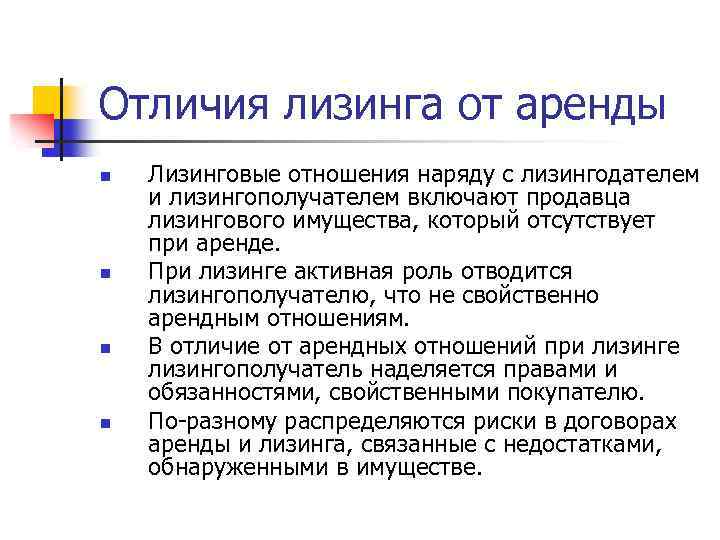

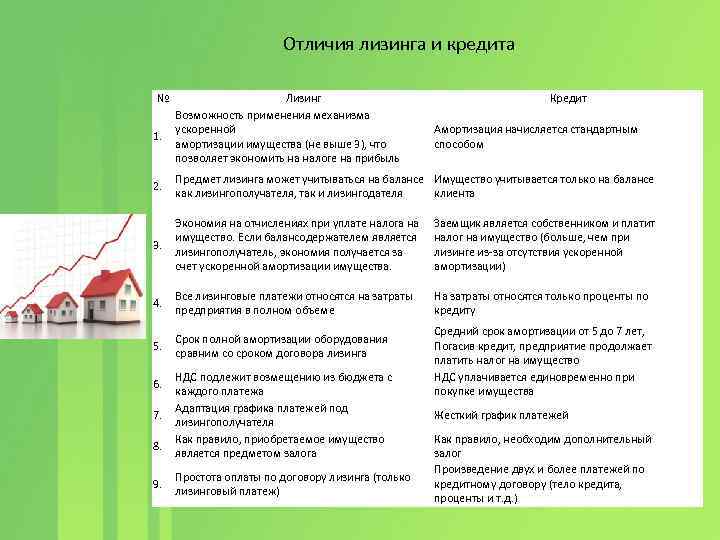

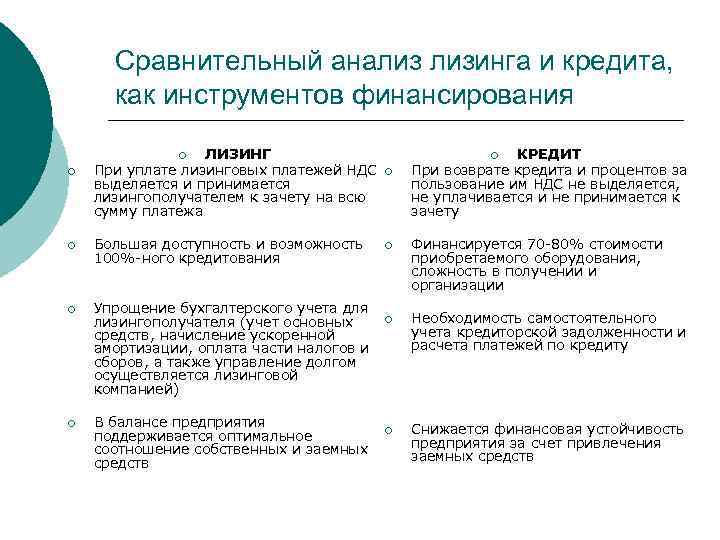

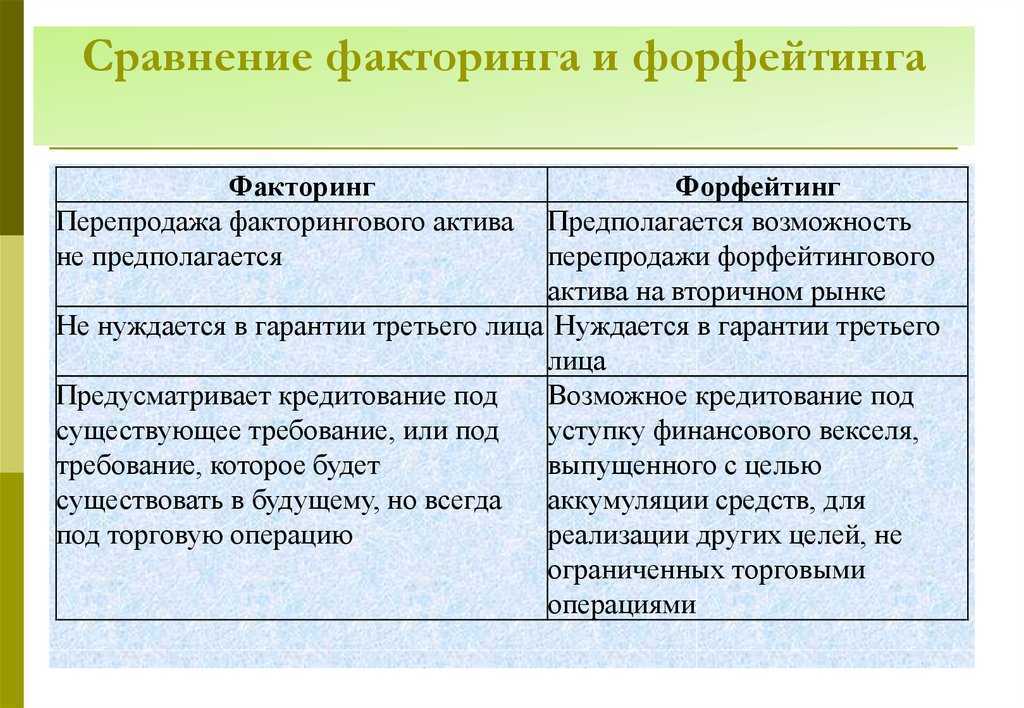

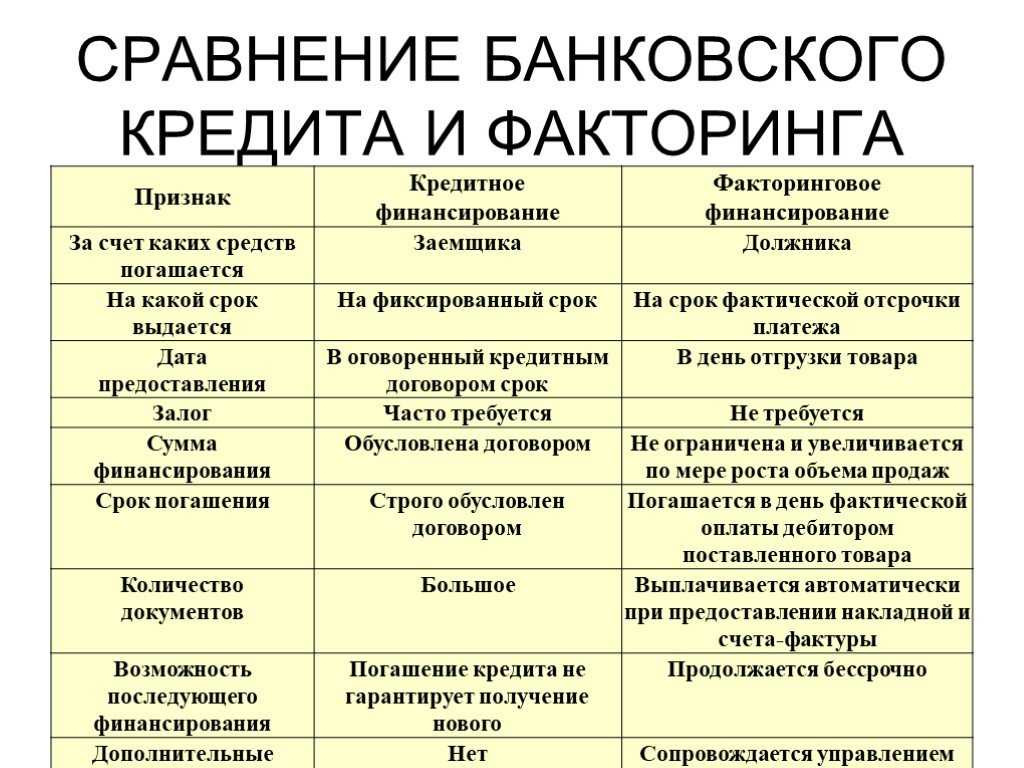

Чем отличается лизинг от факторинга

Основным фактором, отличающим лизинговые и факторинговые операции, является предмет заключаемого соглашения. В первом случае у предпринимателей возникает возможность восполнения материально-технической базы без привлечения собственных финансовых ресурсов, во втором — получить гарантийное обеспечение сделок, заключаемых с другими контрагентами.

Важным критерием различия также можно считать продолжительность исполнения обязательств, которая может разниться в несколько раз. Так, для соглашений по лизингу даже краткосрочная форма варьируется в диапазоне до полутора лет, тогда как факторинг обычно ограничивается трехмесячным сроком.

Кроме того, стоит отметить, что привлечение финансирования от фактора не предполагает необходимости наличия залога, поскольку обеспечением служит право требования в отношении дебиторской задолженности клиента. Сделки с лизингодателем, в свою очередь, обеспечиваются имуществом, в отношении которого они заключаются.

| Критерий | Факторинговые | Лизинговые |

| Предмет договора. | Долговое обязательство. | Имущественная собственность претендента. |

| Срок. | Не более 120–180 дней отсрочки платежа по договору поставки. | До 10 лет. |

| Предварительная оценка. | Отчетность контрагентов. | Данные по клиенту. |

Лизинговая компания может уступить платежи на срок до 12 месяцев по договору факторинговой компании.

Популярные вопросы

Что такое факторинговые операции?

Факторинговые операции — это комплекс банковских услуг для поставщиков и производителей, которые отгружают продукцию на условиях отсрочки платежа. Это инструмент финансирования бизнеса, который позволяет получать больше прибыли без ущерба для финансовой устойчивости предприятия.

Чем отличается факторинг от цессии?

Цессия — это только уступка требования. Факторинг включает цессию и элементы других договоров: оказания услуг, купли-продажи, займа. Главное отличие факторинга от цессии в следующем: в рамках цессии можно уступать как денежные, так и неденежные требования, а факторинг предполагает финансирование под уступку денежного требования.

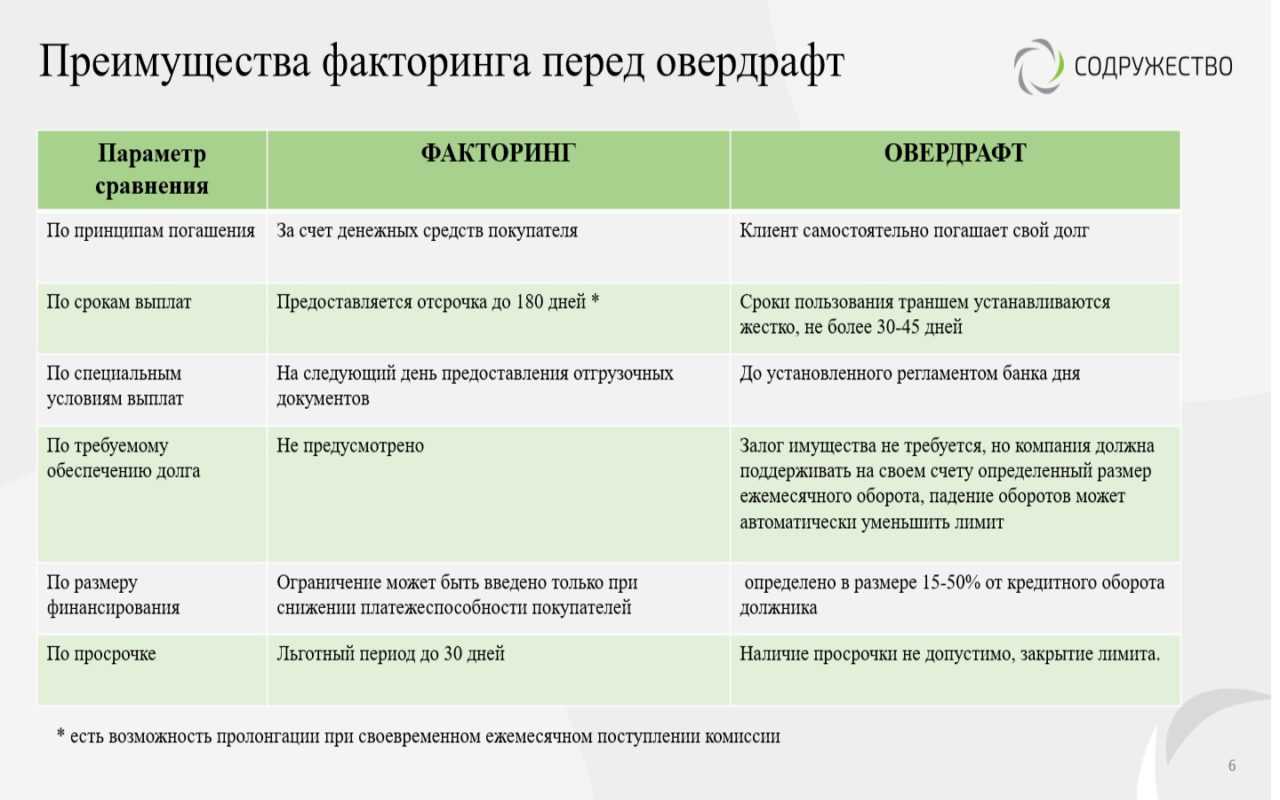

Почему факторинг дороже банковского кредита?

Факторинг дороже кредита по определению, потому что он включает комплекс услуг, не требует залога, не увеличивает кредиторскую задолженность предприятия. Кроме финансирования, в факторинг входят консалтинг, покрытие рисков неплатежа, оценка надёжности покупателей, управление дебиторской задолженностью, мониторинг входящих платежей.

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8% IT-ипотека

от 3% С господдержкой

от 6,5% Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно

Какие преимущества имеет эмиссия облигаций как способ финансирования?

Преимущества облигационных займов:

Эмиссия облигаций имеет ряд преимуществ, которые делают этот инструмент привлекательным для компаний и организаций, нуждающихся в привлечении финансирования:

Длительные сроки заимствования: Облигации предоставляют возможность компаниям привлекать долгосрочное финансирование

Это особенно важно при реализации крупных проектов, разработке новых технологий или расширении бизнеса, когда требуется стабильное и долгосрочное финансирование.

Сохранение контроля над предприятием: В отличие от акций, эмиссия облигаций не влечет за собой передачу доли владения компанией инвесторам. Эмитент (компания, выпускающая облигации) сохраняет свой контроль над управлением и стратегией предприятия.

Возможность привлечения широкого круга инвесторов: Облигации могут быть приобретены как индивидуальными инвесторами, так и институциональными

Это обеспечивает более широкий доступ к капиталу и позволяет компаниям привлекать финансирование от разнообразных источников.

Гибкие условия выпуска и обращения: Эмитенты могут адаптировать условия эмиссии облигаций под свои финансовые потребности и текущие рыночные условия. Это включает в себя определение срока погашения, размера купонных выплат и других параметров.

Диверсификация и улучшение кредитного рейтинга: Эмиссия облигаций позволяет компаниям разнообразить источники финансирования. Это может снизить риски и улучшить кредитный рейтинг компании, что в долгосрочной перспективе может повысить её финансовую устойчивость.

Фиксированные выплаты по процентам: Облигации предоставляют инвесторам стабильные выплаты по процентам в виде купонов. Это может быть привлекательным для инвесторов, ищущих стабильный и предсказуемый доход.

Определение факторинговых услуг

Предоставление денежных средств для предприятий, заключающих с договора с отсрочкой, предусматривает удержание посредником комиссии вознаграждения, а также передачу права требования дебиторской задолженности. В подобных операциях принимают участие три стороны:

- Фактор — кредитно-финансовое учреждение или аккредитованный агент, которые выделяют деньги для удовлетворения потребностей клиента.

- Продавец — кредитор, осуществляющий поставку товара с отложенной датой платежа, который обращается к схеме факторинга.

- Покупатель — дебитор, обязательство которого по погашению долга обусловливается заключением соглашения с поставщиком.

Алгоритм взаимодействия субъектов предусматривает несложную последовательность действий:

- Инициатором привлечения фактора обычно выступает дистрибьютор или производитель, который продает товар в отсрочку, но нуждается в выручке по конкретному контракту еще до истечения согласованного сторонами периода платежа.

- Обращаясь к финансовому агенту, продавец заключает с ним договор, подтверждающий передачу права требования долга.

- Взамен посредник финансирует компанию клиента на сумму, равную 70–90% от стоимости сделки — как только будут предоставлены закрывающие документы, подтверждающие исполнение обязательств с ее стороны.

- По окончании срока, указанного в соглашении поставки, фактор получает платеж от предварительно уведомленного официальным образом дебитора, а затем переводит оставшиеся 10% — за вычетом собственного вознаграждения.

Подобная схема актуальна как в случаях, когда предприятие нуждается в дополнительных средствах на реализацию других проектов, так и в ситуациях, связанных с заключением контрактов с новыми, малознакомыми контрагентами. Для покупателя при этом ничего не меняется — его обязанностью остается получение товаров, а также последующая оплата поставки в согласованный срок.

Каким бывает факторинг?

- С регрессом. Фактор выкупает у клиента права на все денежные суммы, которые должны поступить от должника. Но если взыскать всю сумму задолженности в полном объеме не получится, клиент, который переуступил долг, должен возместить компании-фактору часть недостающих денег.

- Без регресса. Фактор выкупает у клиента право на все суммы подлежащие уплате должником. При этом виде операции компания-фактор потерпит убытки, если должник не сможет вернуть долг. Но убытки не превысят суммы, выплаченной клиенту.

Также факторинг делят на два типа:

- Открытый — предполагает информирование дебитора об уступке. Должник должен платить напрямую факторинговой компании.

- Закрытый — без информирования дебитора. Должник выплачивает долг сначала клиенту, а он уже перенаправляет выплаченную сумму фактору.

Факторинг бывает:

- Реальным, когда финансовые требования уже имеются на время подписания сделки;

- Консенсуальным, когда финансовые требования появятся в будущем периоде;

- Прямым, когда в сделке фигурирует один фактор;

- Взаимным, когда в сделке фигурирует два фактора;

- Открытым, когда уведомляется покупатель об уступке долга;

- Закрытым, когда дебитор не уведомляется об уступке долга.

В зависимости от географии заключения сделки факторинг делится на:

- Внутренний — когда все стороны факторинга зарегистрированы в одной стране;

- Внешний или международный — когда стороны являются представителями разных стран.

На рынке практикуется оформление факторинговых операций в электронной форме, то есть при использовании электронного документооборота. Преимущество этого вида операции в том, что ее можно осуществлять автоматически на основе комплекса электронных документов, существенно сократив время оформления договора.

Отрицательные стороны

К недочетам работы с внутренними ресурсами можно отнести следующие моменты:

- Отсутствие резерва на случай экстренной ситуации.

- Многие виды деятельности носят сезонный характер. В остальные месяцы компания может не иметь средств даже на выплату зарплаты персоналу.

- Если оборудование изношено, амортизационного фонда часто недостаточно для его замены.

- Рентабельность деятельности на многих предприятиях очень низкая из-за использования ручного труда или устаревших технологий.

Способы финансирования бизнеса со стороны также имеют свои недостатки:

- За пользование заемными деньгами нужно платить.

- Кредиты необходимо возвращать в оговоренные сроки. Окупился проект или нет, значения не имеет.

- Долговые обязательства существенно сокращают прибыль.

- Займы преимущественно выдаются под залог ликвидного имущества. Предпочтение отдается коммерческой недвижимости.

- Повышается риск банкротства в случае невозможности своевременно вносить платежи по кредитному договору.

Разрешение споров

При расторжении договора лизинга сложилась определенная судебная практика. В случае нарушения лизингополучателем порядка оплаты лизингодатель вправе досрочно договор, что предусмотрено в п. 2 ст. 13 Федерального закона от 29 октября 1998 г. № 164-ФЗ ««. Нарушение, которое служит основанием для расторжения договора, как правило, прописано в Общих условиях – с ними, к сожалению, не всегда знакомятся лизингополучатели. В общих условиях обычно прописано, что договор лизинга расторгается с момента направления соответствующего уведомления. В случае если по требованию лизингодателя лизингополучатель не осуществил возврат имущества, то лизингодатель вправе требовать оплаты за весь период нахождения имущества у лизингополучателя, а также взыскать причиненные такой задержкой убытки и штрафные санкции, которые предусмотрены условиями лизинга.

В Постановлении Пленума ВАС РФ № 17 даны разъяснения о том, что стоимость возвращенного предмета лизинга определяется по его состоянию на момент перехода к лизингодателю риска случайной гибели или случайной порчи предмета лизинга исходя из суммы, вырученной лизингодателем от продажи предмета лизинга в разумный срок после получения предмета. При этом лизингодатель может доказать, что при определении цены продажи предмета лизинга лизингодатель действовал недобросовестно или неразумно, что привело к занижению стоимости предмета лизинга при расчете взаимных обязательств.

Решением Арбитражного суда г. Москвы от 26 января 2016 г. по делу № А40-199762/2015 было взыскано с лизингодателя ООО «Каркаде» в пользу лизингополучателя ЗАО «Диск» 584 398,99 руб. неосновательного обогащения, расходы по госпошлине в сумме 14 687,98 руб., как разница между полученными лизингодателем от лизингополучателя платежами (за исключением авансового) в совокупности со стоимостью возвращенного ему предмета лизинга, доказанной лизингодателем суммой предоставленного лизингополучателю финансирования, платы за названное финансирование за время до фактического возврата этого финансирования, по договору лизинга.

Или, например, по делу № А40-81089/19-53-738 Арбитражный суд г. Москвы рассматривал исковые требования лизингополучателя ООО «Аренда Сток Авто» к лизингодателю ООО «Каркаде» и встречные исковые требования лизингодателя. По данному делу лизингодатель в связи с нарушением оплаты уведомил лизингополучателя о расторжении договора лизинга и изъял предмет лизинга. В отсутствие платежных получений на оплату цены продажи изъятого предмета лизинга, датой окончания периода финансирования суд принимает дату реализации предмета лизинга. Расходы на страхование, проценты до момента продажи, а также расходы на хранение предмета лизинга были возложены на лизингополучателя.

Что понимается под долговыми ценными бумагами как способом финансирования?

Долговые ценные бумаги охватывают разнообразные типы финансовых инструментов. К ним в первую очередь относятся облигации, которые являются наиболее распространенными долговыми инструментами. Облигации представляют собой долговые обязательства эмитента перед владельцами, их владельцы получают процентные выплаты (купоны) в течение срока облигации и в конечном итоге возвращение номинальной стоимости облигации по истечении срока.

Кроме облигаций, долговыми ценными бумагами могут быть векселя, которые представляют собой короткосрочные долговые обязательства с определенным сроком погашения. Также к этой категории относятся депозитные и сберегательные сертификаты, которые обычно представляют собой долгосрочные инвестиционные инструменты.

Какие преимущества имеет эмиссия облигаций как способ финансирования?

Преимущества облигационных займов:

Эмиссия облигаций имеет ряд преимуществ, которые делают этот инструмент привлекательным для компаний и организаций, нуждающихся в привлечении финансирования:

Длительные сроки заимствования: Облигации предоставляют возможность компаниям привлекать долгосрочное финансирование

Это особенно важно при реализации крупных проектов, разработке новых технологий или расширении бизнеса, когда требуется стабильное и долгосрочное финансирование.

Сохранение контроля над предприятием: В отличие от акций, эмиссия облигаций не влечет за собой передачу доли владения компанией инвесторам. Эмитент (компания, выпускающая облигации) сохраняет свой контроль над управлением и стратегией предприятия.

Возможность привлечения широкого круга инвесторов: Облигации могут быть приобретены как индивидуальными инвесторами, так и институциональными

Это обеспечивает более широкий доступ к капиталу и позволяет компаниям привлекать финансирование от разнообразных источников.

Гибкие условия выпуска и обращения: Эмитенты могут адаптировать условия эмиссии облигаций под свои финансовые потребности и текущие рыночные условия. Это включает в себя определение срока погашения, размера купонных выплат и других параметров.

Диверсификация и улучшение кредитного рейтинга: Эмиссия облигаций позволяет компаниям разнообразить источники финансирования. Это может снизить риски и улучшить кредитный рейтинг компании, что в долгосрочной перспективе может повысить её финансовую устойчивость.

Фиксированные выплаты по процентам: Облигации предоставляют инвесторам стабильные выплаты по процентам в виде купонов. Это может быть привлекательным для инвесторов, ищущих стабильный и предсказуемый доход.

Как выбрать источник финансирования

Если есть потребность в определенной сумме, важно правильно определить оптимальный для себя ресурс. При этом необходимо учитывать:

Стоимость привлечения того или иного средств: проценты, выплачиваемые кредитору, возможные налоги, плату за оформление документов, госпошлины и т. д.

Доступность, возможность получить деньги в минимальные сроки. Например, банк не выдаст займ, пока не проверит кредитную историю, не будет подписан договор залога.

Риски, характерные для каждого ресурса. Например, платежеспособность компании может существенно снизиться. Инвестор решает вывести средства из проекта или ужесточить условия кредитования

Для всех рисков важно определить, как их можно минимизировать, например, за счет страхования.

Принимать решение следует только по итогам тщательного анализа всех факторов.

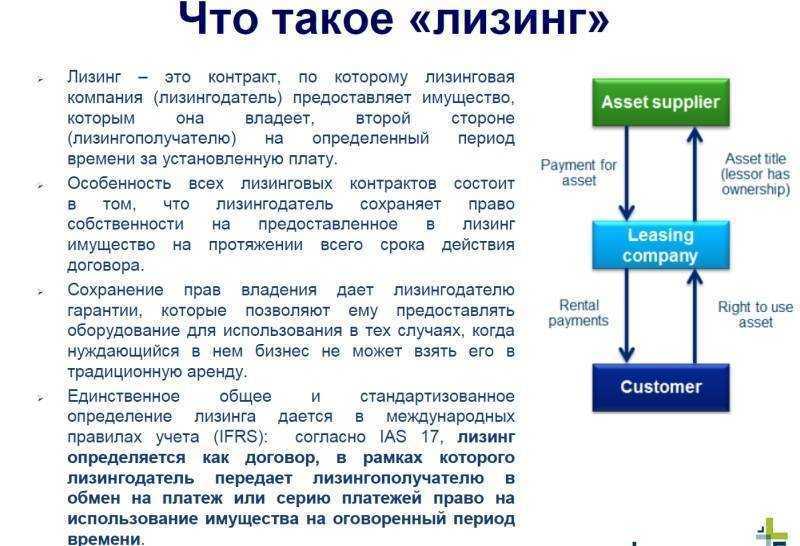

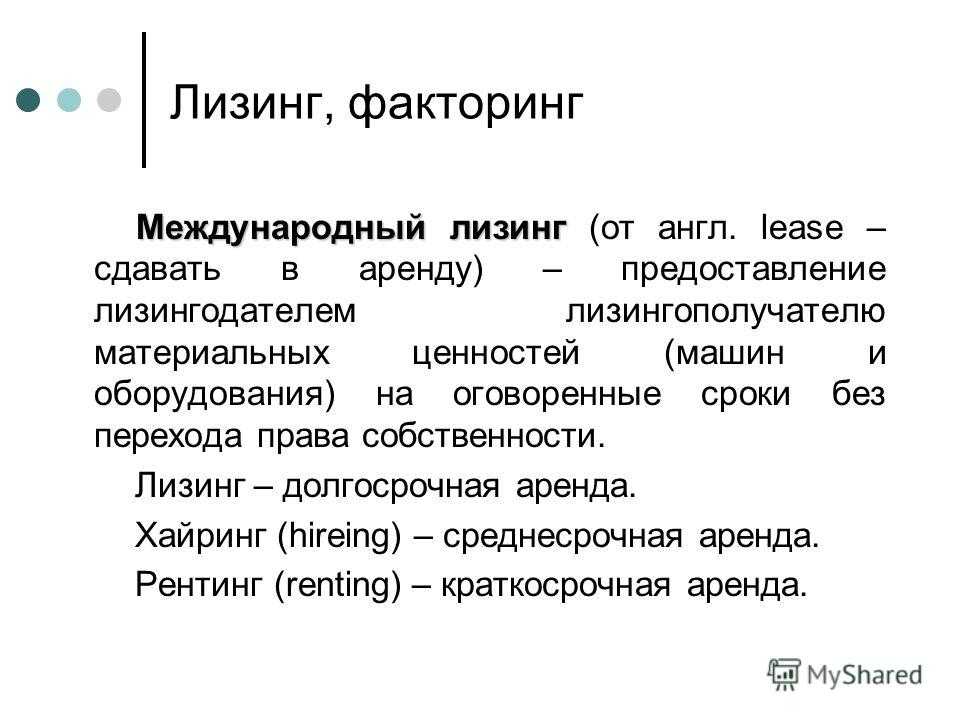

Лизинг

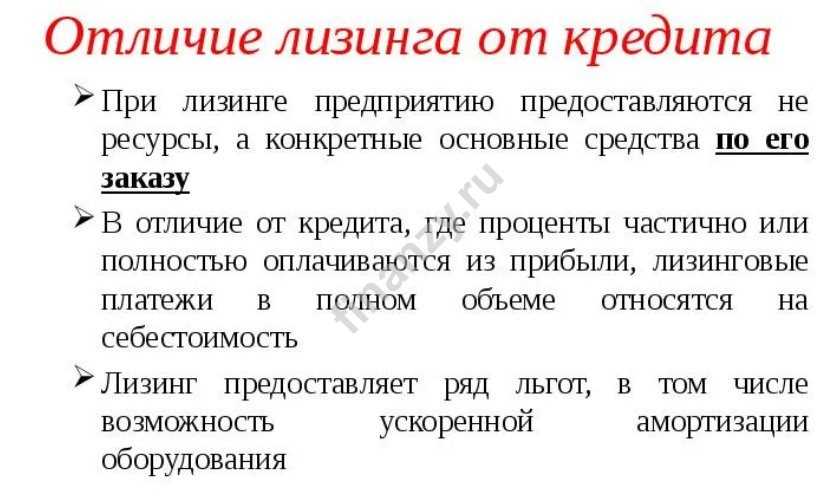

Это форма финансирования, которая используется для приобретения ОС (основные средства) для бизнеса или транспорта и другого имущества для физ. лиц. Лизинговая компания принимает обязательства выкупить имущество, которое указывается лизингополучателем, и предоставить его в полное владение и пользование на четко обозначенный период времени. Оформление ОС в лизинг предполагает применение ускоренной амортизации и оптимизацию базы по налогу на прибыли, а также и возмещение НДС.

В качестве предмета сделки могут выступать здания и сооружения, транспорт и другое имущество. Оформлять в лизинг землю и любые другие природные объекты — запрещено.

Разновидности лизинговых операций

Исходя из специфики предоставляемых услуг, различают несколько видов.

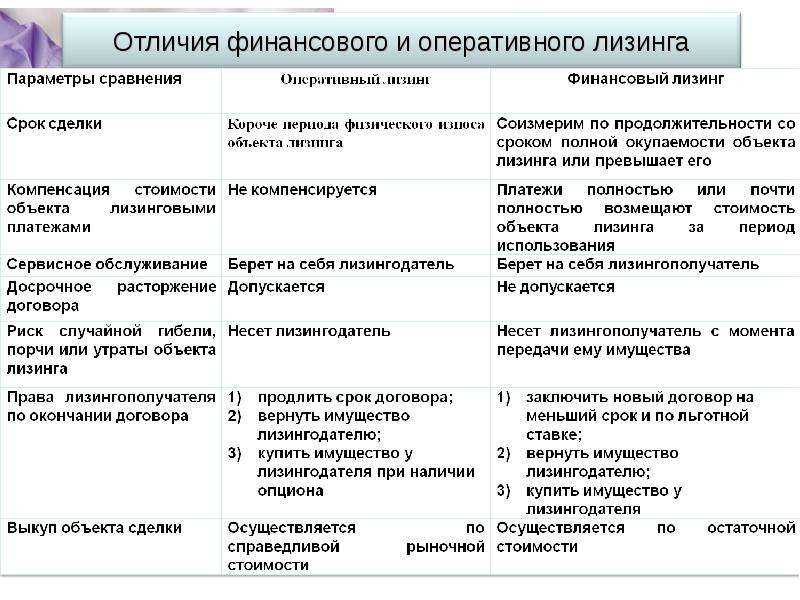

Финансовый

Характеризуется равнозначностью сроков действия соглашения и периода полезной эксплуатации предмета, в отношении которого оно заключается. При этом остаточная стоимость будет считаться практически нулевой, что позволяет получить имущество в собственность без дополнительной платы — если подобная опция предусматривается положениями договора.

Операционный

Краткосрочная аренда, в ходе которой получатель пользуется имуществом на протяжении небольшого периода времени, а затем оформляет возврат в пользу лизингодателя.

Возвратный

Сделка, где поставщиком и получателем является один и тот же субъект правоотношений, что обусловливает целесообразность указания в договоре только двух сторон. Целью оформления выступает временное высвобождение предприятием части капитала через реализацию собственного имущества, с сохранением возможности его использования в дальнейшем. В данном случае можно провести параллель с получением банковской ссуды.

Факторинг

Иной альтернативой кредиту или скорее кредитной линии может быть факторинг, как инструмент привлечения финансирования, который направлен на пополнение оборотного капитала. Факторинг регулируется . С 1 июня 2018 года были внесены изменения в договор факторинга, который перестал в обязательном порядке предусматривать обязанности по финансированию клиента, что изменили подход к договору факторингу. Привлечение финансирования через факторинг проще, с меньшими рисками и часто быстрее, чем получение кредита, который сейчас банки, как правило, выдают под поручительство и залог. Факторинг полезен предпринимателю тогда, когда он часто предоставляет отсрочку платежей, поставляя свои товары, например, в розничную сеть. Нуждаясь в оборотном капитале, самое разумное взять денежные средства, заключив договора факторинга. Факторинг, по сути, представляет собой финансирование под уступку права требования компанией-поставщиком фактору, который предоставляет финансирование. В факторинговых сделках участвуют три стороны:

- факторинговая компания (или факторинговый отдел банка), Фактор;

- клиент (поставщик товара или услуги);

- предприятие (фирма, организация) – покупатель товара.

Для правильно выбора инструмента финансирования необходимо знать, что факторинг бывает с регрессом или без права регресса.

При факторинге с регрессом компания может рассчитывать на получение до 90% от общей суммы сделки, получить быстрое финансирование и выгодное финансирование на период отсрочки платежа в сравнении с кредитованием. Регрессный факторинг дает право факторинговой компании или факторинговому отделу банка требовать возврата долга в случае его неуплаты покупателем с продавца. Факторинг с правом регресса предполагает такую же последовательность за исключением второго этапа, на котором клиент может получить от фактора 90-95% от суммы поставленного товара или услуги и последнего этапа, на котором фактор вправе предъявить требования, как к клиенту, так и к компании, которая получила товар или услугу. Факторинг с регрессом предполагает более тщательный анализ, более длительные сроки и большие риски для клиента. Факторинг – хороший и полезный инструмент для компаний, которые нуждаются в оборотных средствах, но необходимо очень внимательно читать договор – лучше, чтобы это делал профессионал. Судебная практика такова, что по договору регрессного факторинга в случае неоплаты с клиента взыскивается и сумма предоставленного финансирования, фиксированный сбор за обработку документов по каждой поставке, комиссия за факторинговое обслуживание, процент от суммы поставки, комиссия за предоставление финансирования (в процентах), которая начисляется с момента выплаты финансирования фактором Клиенту до дня поступления соответствующих денежных средств на счет Фактора, как, например, в Решении Арбитражного суда г. Москвы от 4 апреля 2016 г. по делу № А40-4806/2016.

Безрегрессный факторинг доступен в случае, если покупателями являются крупнейшие российские и иностранные компании. Безрегрессный факторинг имеет целый ряд преимуществ:

- повысить ликвидность и улучшить финансовые показатели за счет списания дебиторской задолженности с баланса организации;

- увеличить покупательную способность;

- уменьшить размер рабочего капитала;

- улучшить коэффициент отношения долга к показателю EBITDA.

Схема получения финансирования выглядит следующим образом:

- поставщик доставляет товар или оказывает услугу;

- фактору передаются документы, подтверждающие выполнение обязательств со стороны клиента;

- фактор оплачивает 60-70% от поставленных товаров/выполненных услуг;

- когда получатель услуги оплачивает фактору за поставленные товары или услуги фактор забирает оплаченное клиентом, остальное переводит клиенту за вычетом комиссии. При неисполнении обязательств со стороны получателя товара или услуги фактор сам принимает меры по взысканию долга.

Таким образом, можно сделать вывод о том, что лизинг и факторинг могут быть хорошей и выгодной альтернативой кредиту или кредитной линии, если с должной осмотрительностью выбирать контрагентов и партнеров, а также внимательно читать все условия договора и планировать финансовые поступления.

ГАРАНТ.РУ:

Как выбрать источник финансирования?

При выборе источника финансирования следует учитывать несколько факторов:

- Цель использования средств: каждый источник финансирования имеет свою специфику и может быть более подходящим для определенных целей. Например, кредит нельзя использовать для погашения налогов или других кредитов, а лизинг может быть полезен для приобретения активов.

- Сумма и особенности использования: необходимо определить необходимую сумму и решить, нужны ли средства целиком и сразу или будут осваиваться постепенно.

- Анализ ситуации и текущего положения бизнеса: необходимо проанализировать ситуацию и оценить, какие источники финансирования будут наиболее подходящими для бизнеса.

Предположим, производственное предприятие планирует расширение производства и приобретение нового оборудования стоимостью 1 миллион руб. Рассмотрим два варианта финансирования: кредит и выпуск облигаций.

- Кредит: Подразумевается краткосрочный кредит на 1 год с процентной ставкой 10% годовых.

- Выпуск облигаций: Планируется выпустить облигации на 1 миллион руб. с купонной ставкой 8% и сроком погашения 5 лет.

Расчеты:

- Кредит: Проценты по кредиту составят 100000 * 0.1 = 100000 руб.

- Облигации: Годовые купонные выплаты составят 1000000 * 0.08 = 80000 руб.

Вывод: В данном случае, с учетом более низкой купонной ставки у облигаций, выпуск облигаций может быть более выгодным решением для предприятия при привлечении средств на долгосрочное инвестирование.

Факторинговые организации или банк, что выбрать

Выбирая между банком и компанией, которая специализируется на факторинговых услугах, нужно учитывать несколько критериев:

- комплекс услуг;

- стоимость;

- объём финансирования;

- возможность взаимодействовать с фактором дистанционно.

Факторинговые операции банков отличаются тем, что банки более тщательно оценивают дебиторов и потенциальных клиентов, а также каждую задолженность. Факторинговые компании более лояльны, и получить финансирование в них проще. В банк выгодно обращаться, когда требуется сумма порядка 10 млн и более. Многие факторинговые компании не в состоянии обеспечить финансирование в таком объёме.

Добросовестный финансовый агент, работающий легально, должен состоять на учёте у Федеральной службы по финансовому мониторингу. Проверить выбранную компанию можно на сайте «Росфинмониторинга».