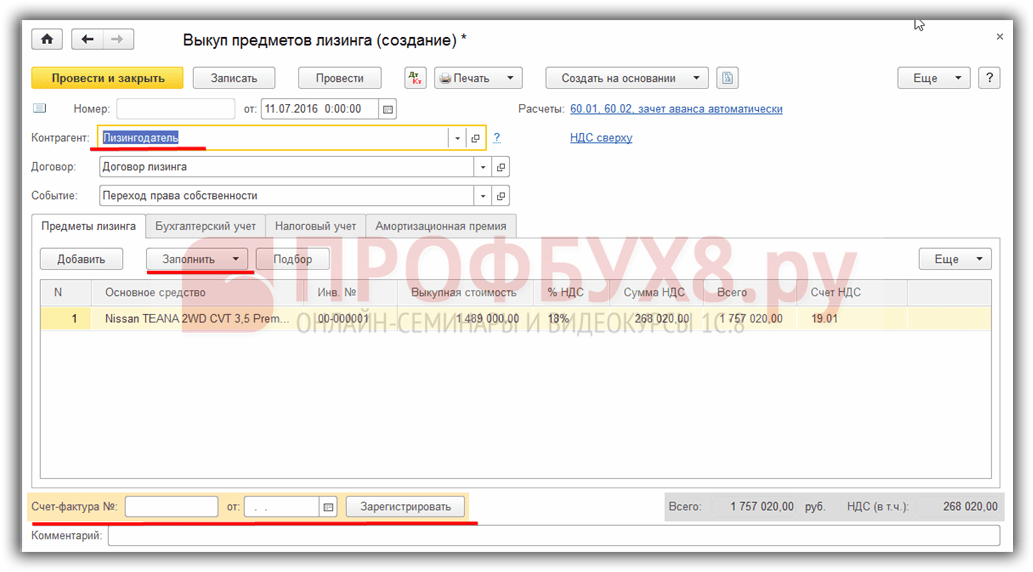

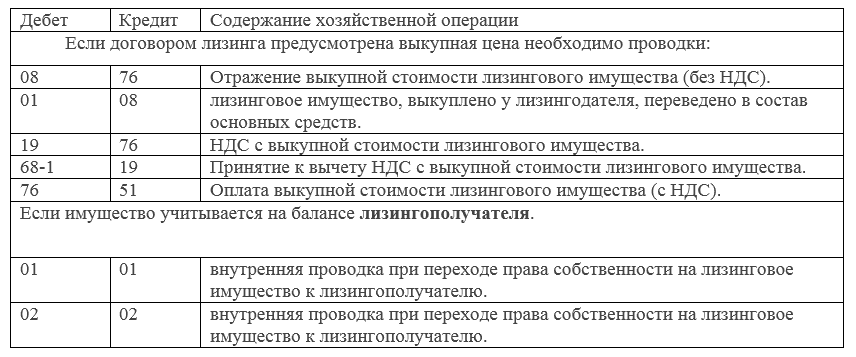

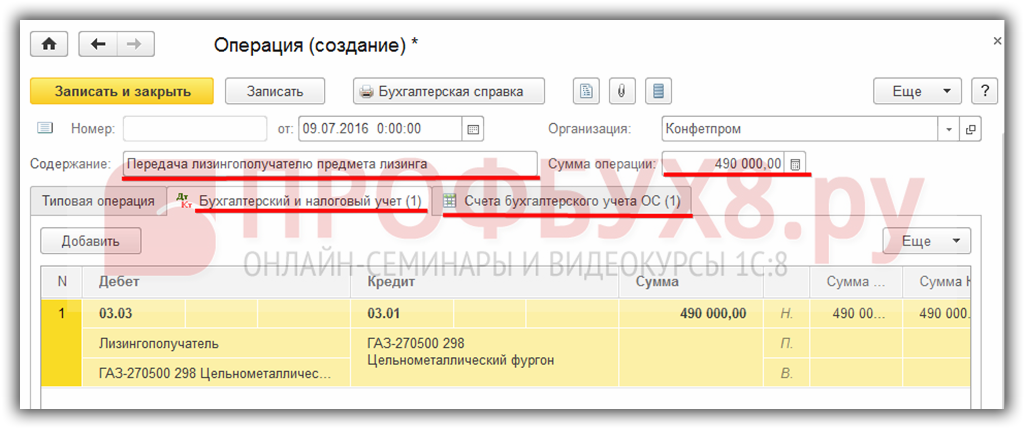

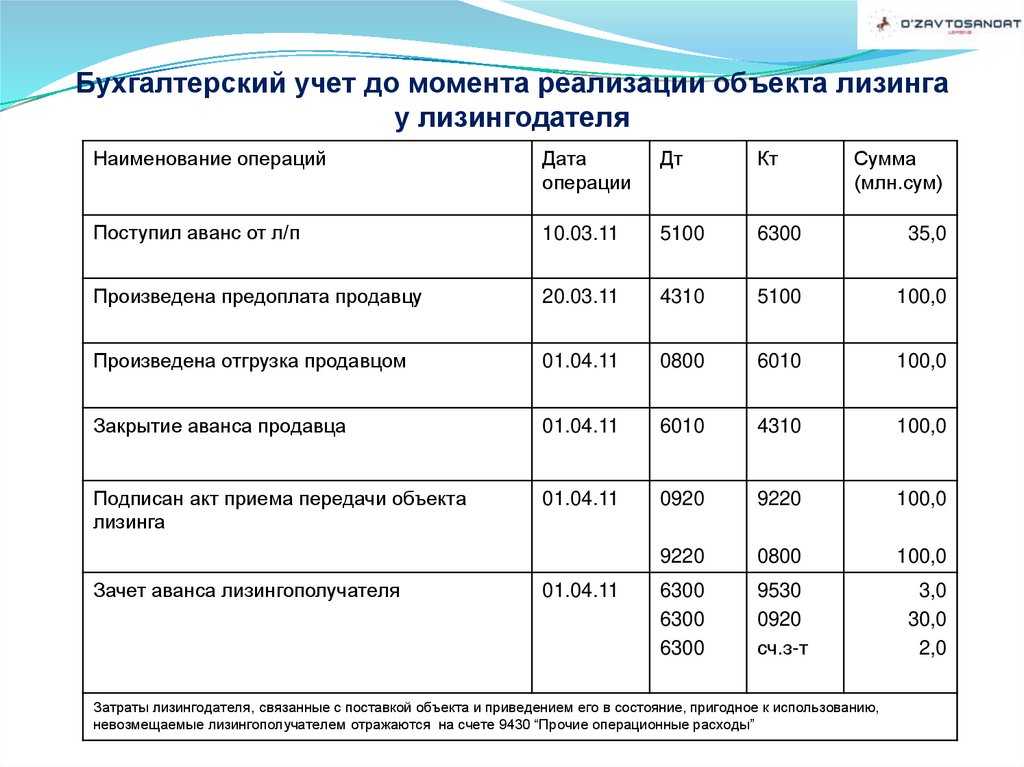

Отражение операции по замене лизингополучателя в бухгалтерском учете, когда имущество учитывается на балансе лизингополучателя

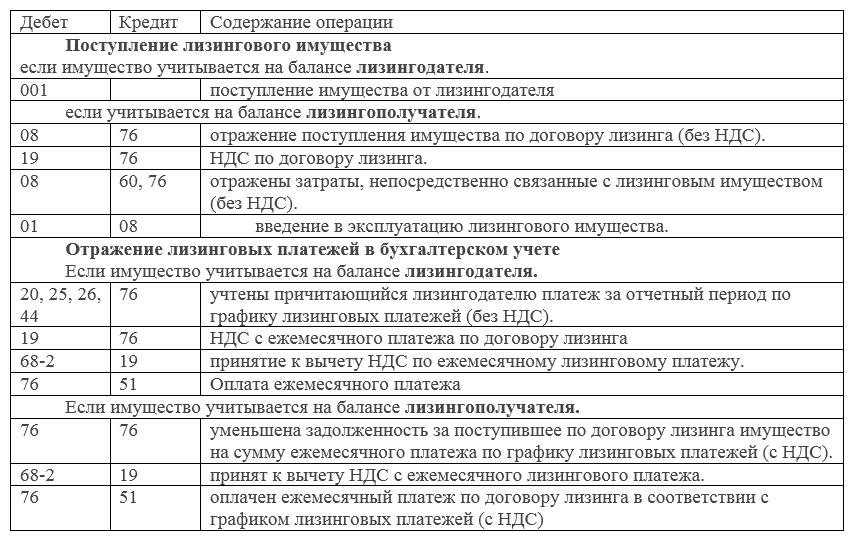

Если по условиям заключенного договора имущество учитывается на балансе лизингополучателя, то бухгалтерские проводки, в соответствии с п. 8 приложения 1 к приказу Минфина РФ № 15, будут выглядеть следующим образом:

- Дт 08.9 — Кт 76.5 — отображение стоимости лизингового имущества, поступившего получателю;

- Дт 01.9 — Кт 08.9 — отображение затрат, понесенных лизингополучателем в результате получения права на владение и пользование имуществом, введение оборудования в эксплуатацию.

При этом лизингополучатель, принявший к учету используемое им имущество, обязан исполнять обязанности по начислению на него амортизации, что отражается в проводке Дт 20 (23, 25, 26) — Кт 02. Начислять амортизацию следует с того месяца, в котором основные средства были приняты к учету.

Возврат лизинга: проводки

Отражение возврата автомобиля у лизингодателя в случае, если авто учитывается на его балансе.

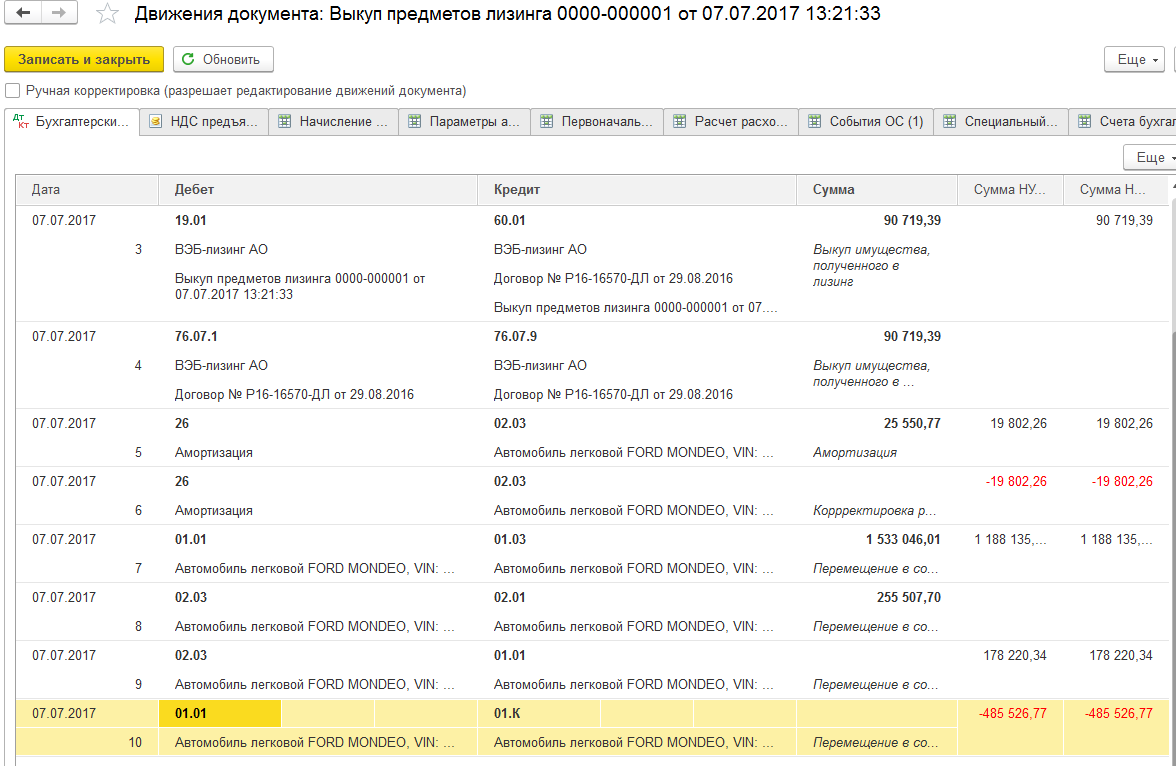

Возврат автомобиля лизингополучателем отражается записями в аналитическом учете по счету 03. Амортизацию по авто лизингодатель продолжает начислять в прежнем порядке (п. 21 ПБУ 6/01). Проводки лизингодателя при возврате лизингополучателем автомобиля.

Содержание операций

Первичный документ

Отражение возврата автомобиля у лизингополучателя в случае, если авто учитывается на его балансе.

Если лизингополучатель возвращает автомобиль лизингодателю, то в бухучете он отражает выбытие объекта ОС. Доходов и расходов от такой операции, как правило, не возникает.

На дату возврата автомобиля лизингодателю его стоимость списывается с учета (п. 29 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н). Если возврат производится в срок, установленный договором, то автомобиль уже полностью самортизирован, поэтому доходов и расходов не возникнет. Если же авто возвращается досрочно, необходимо придерживаться следующего алгоритма:

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8» , в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера. В программе «1С:Бухгалтерия 8» начиная с версии 3.0.93 внесены изменения в документы по отражению лизинга лизингополучателем

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.93 внесены изменения в документы по отражению лизинга лизингополучателем.

Лизинг учитывается с признанием права пользования активом и обязательства по аренде независимо о того, кто ведет налоговый учет имущества или на чьем балансе учитывается имущество по договору. Лизинговое имущество может быть принято к учету сразу при поступлении, без формирования отдельного документа «Принятие к учету ОС». При поступлении в лизинг добавлена возможность дисконтирования лизинговых платежей. В расчетах сумм амортизации, лизинговых платежей и процентов учитываются изменения условий лизинга.

Операции по договору лизинга учитываются у лизингополучателя по следующей схеме:

Поступление в лизинг

Принятие к учету предмета аренды позднее выполняется документом «Принятие к учету ОС» с видом операции «Предметы аренды».

Полный интерфейс: меню «ОС и НМА — Поступление основных средств — Поступление в лизинг».

Полный интерфейс: меню «Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету».

Регламентные операции по лизингу

Амортизация предмета аренды начисляется с месяца, следующего за месяцем принятия к учету. Если договором не предусмотрен выкуп имущества, то начисление амортизации заканчивается в месяце окончания договора лизинга.

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Амортизация и износ основных средств».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Признание в НУ арендных платежей «.

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Начисление процентных расходов».

Переход на ФСБУ 25/2018

Добавлена возможность учета по ФСБУ 25/2018 договоров лизинга, которые начали действовать до перехода на ФСБУ 25/2018. Если учет имущества осуществлялся лизингополучателем до перехода на ФСБУ 25/2018, то корректируются остатки по счетам. Изменения по бухгалтерским счетам отражаются специальной регламентной операцией «Переход на ФСБУ 25», которую необходимо вручную выполнить после сдачи отчетности за год, предшествующий переходу на ФСБУ 25/2018. Корректировка остатков по счетам 09 и 77 для организаций, применяющих ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», будет реализована в следующих версиях.

Полный интерфейс: меню «ОС и НМА — Поступление основных средств — Поступление в лизинг».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Переход на ФСБУ 25».

Полный интерфейс: меню «Отчеты — Стандартные отчеты — Анализ субконто».

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

-

Программа для построения карты локальной сети android

-

Как в 1с унф списать долг покупателя

-

Программы для презентации на виндовс 10

-

Как сделать abbyy finereader программой по умолчанию

- Суфлер программа для компьютера

Осуществление финансовых расчетов при замене лизингополучателя

Одним из основных вопросов, возникающих при замене лизингополучателя, является осуществление денежных взаиморасчетов между сторонами трехстороннего соглашения. Как правило, на практике перечисление средств осуществляется следующим образом:

- Если на момент заключения договора у старого лизингополучателя имелась непогашенная задолженность, внесенный им, но не зачтенный на момент оформления документов аванс используется для закрытия имеющегося долга.

- Если размер не зачтенного на момент заключения соглашения аванса превышает сумму имеющихся у лизингополучателя задолженностей, излишне уплаченные средства возвращаются плательщику лизингодателем или перечисляются в счет будущих платежей нового лизингополучателя (последний при этом компенсирует старому лизингополучателю понесенные им расходы).

Согласно общему правилу, определенному п. 1 ст. 249 НК РФ, первоначальный лизингополучатель обязан уплатить налог на прибыль со всех денежных средств, полученных им при переоформлении договора лизинга от нового лизингополучателя (за исключением входящего в эту сумму НДС). В том случае, если сумма уплаченного налогоплательщиком авансового платежа не перекрывается полностью средствами, полученными от нового пользователя предмета лизинга, получившаяся отрицательная разница признается убытком и должна быть учтена при расчете размера налоговой базы по налогу на полученную прибыль (письмо ФНС «Об убытке…» от 11.11.2011 № ЕД-4-3/18881@).

При расчете размера амортизации налогоплательщики, являющиеся лизингополучателями, в соответствии с п. 2 ст. 259.3 НК РФ, могут применять специальный коэффициент, размер которого не может превышать 3. Согласно позиции Минфина РФ, изложенной в письме от 09.03.2006 № 03-03-04/1/202, при перенайме имущества, полученного в лизинг, новый лизингополучатель также может применять указанный коэффициент при определении значения амортизации (при условии, что имущество будет учитываться на балансе его получателя).

Смена лизингополучателя по договору лизинга

Обязательным условием передачи долга третьему лицу, в соответствии с п. 2 ст. 391 ГК РФ, является наличие письменного согласия кредитора. В том случае, если оно отсутствует, заключенная сделка будет признана ничтожной. Законодатель не устанавливает точную форму и содержание такого документа, поэтому лизингодатель может составить его самостоятельно.

Последовательность действий, направленных на оформление документации, сопутствующей смене лизингополучателя, выглядит следующим образом:

- Получатель имущества по договору лизинга обращается к лизингодателю с письменным ходатайством о получении разрешения на передачу объекта соглашения, а также сопутствующих прав и обязанностей третьему лицу на условиях финансовой аренды.

- Лизингодатель рассматривает полученное предложение и дает письменный ответ, который может быть как положительным, так и отрицательным. При отрицательном ответе лизингополучатель лишается возможности осуществить переуступку.

- На основании полученного разрешения старый и новый лизингодатели, а также лизингополучатель заключают трехстороннее соглашение, положения которого регулируют порядок передачи имущества новому получателю и внесения им платежей на счета контрагентов, а также иные вопросы, которые стороны сделки считают существенными.

В том случае, если передаваемое в лизинг имущество было зарегистрировано на первоначального лизингополучателя по договору, его, в соответствии со ст. 20 ФЗ № 164, необходимо перерегистрировать на нового лизингополучателя.

Разбираемся с авансами лизингодателю

Часто лизингополучатель перечисляет лизингодателю, помимо платежей за использование предмета лизинга, еще и авансовые платежи.

Если сумма уплаченного аванса осталась незачтенной на дату смены лизингополучателя (то есть на дату подписания договора/соглашения о перенайме), надо определиться, что же делать с этой суммой. По условиям договора перенайма новый лизингополучатель становится ответственным перед лизингодателем: к нему переходят не только все обязанности, но и все права по договору лизинга. Поэтому первоначальный лизингополучатель не может требовать от лизингодателя возвращения аванса, это право он также передал новому лизингополучателю. Получить эти деньги можно с нового лизингополучателя, если это было оговорено в соглашении.

Налог на прибыль.

Первоначальный лизингополучатель должен учесть в составе своих доходов суммы, которые причитаются к получению от нового лизингополучател яп. 1 ст. 249 НК РФ

.

Часто с нового лизингополучателя взимается плата за перенаем или плата за право аренды/лизинга. В некоторых случаях предполагается, что она покрывает все затраты первоначального лизингополучателя, в том числе покрывает аванс, перечисленный лизингодателю. В других случаях деньги, предназначенные для возмещения перечисленного лизингодателю аванса, новый лизингополучатель должен перечислить обособленно от платы за перенаем. В любом случае все причитающиеся вам деньги (за исключением НДС) надо учесть в доходах.

При этом сумму аванса, уменьшенную на НДС, права на которую уступлены новому лизингополучателю, можно учесть в налоговых расходах.

Государственный советник РФ 2 класса, к. э. н.

А что делать, если сумма, подлежащая получению от нового лизингополучателя, не покрывает полностью сумму аванса, перечисленного лизингодателю?

НДС.

Не забудьте и о том, что суммы, причитающиеся к уплате новым лизингополучателем, должны облагаться НДСподп. 1 п. 1 ст. 146 , п. 5 ст. 155 , п. 1 ст. 154 НК РФ

. Так что надо выставить новому лизингополучателю счет-фактуру.

Причем база по НДС должна определяться на дату подписания договора о перенайм еп. 8 ст. 167 НК РФ ; ст. 389 ГК РФ ; Письмо ФНС от 01.08.2011 № ЕД-4-3/12444@

.

Тут появляется еще один вопрос: нужно ли восстанавливать НДС с аванса лизингодателю, принятый ранее к вычету? Напомним, что восстанавливать НДС с авансов надоподп. 3 п. 3 ст. 170 НК РФ

:

- в периоде, в котором суммы НДС по приобретенным товарам (работам, услугам) подлежат вычету;

- в периоде, в котором произошло изменение условий либо расторжение договора и возврат аванса.

В нашем случае лизингодатель аванс не возвращает. Поэтому восстанавливать налог с аванса не надо.

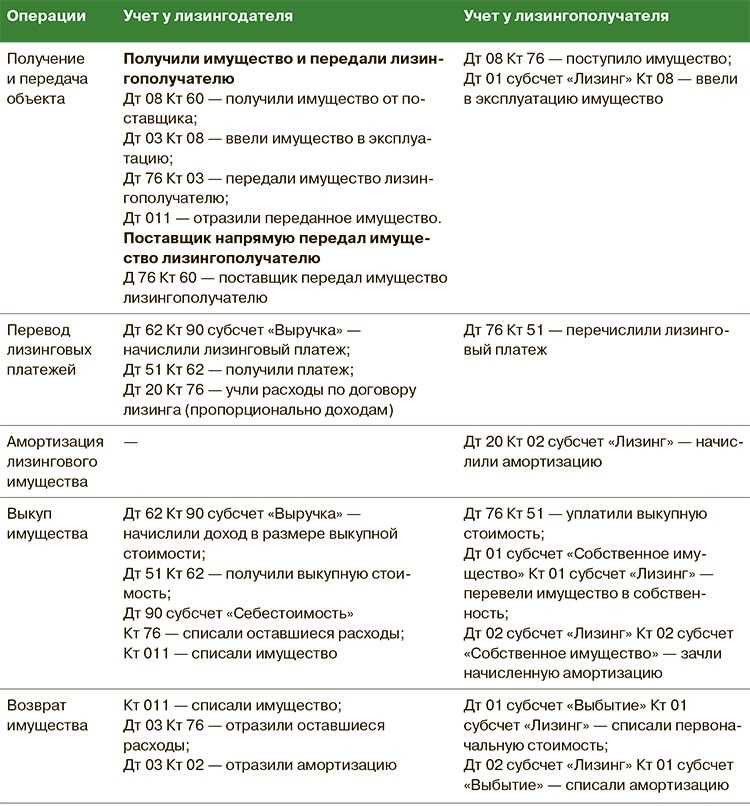

Имущество на балансе лизингодателя

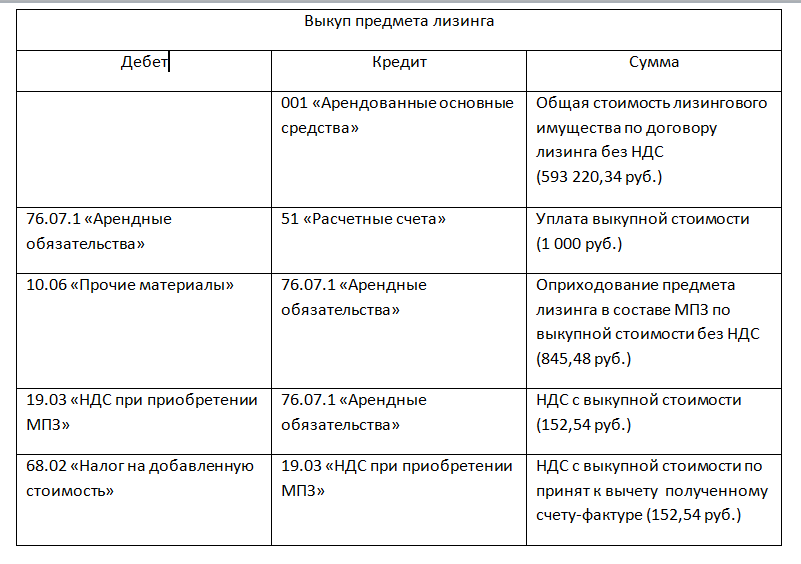

В бухучете лизинговое имущество, которое остается на балансе лизингодателя, учитывается за балансом на счете 001 «Арендованные основные средства».

Операцию по возврату лизингового имущества оформите следующей проводкой:

Кредит 001

– списано с забалансового учета имущество, полученное в лизинг, в связи с его возвратом лизингодателю.

Об этом сказано в абзаце 1 пункта 10 указаний, утвержденных приказом Минфина России от 17 февраля 1997 г. № 15.

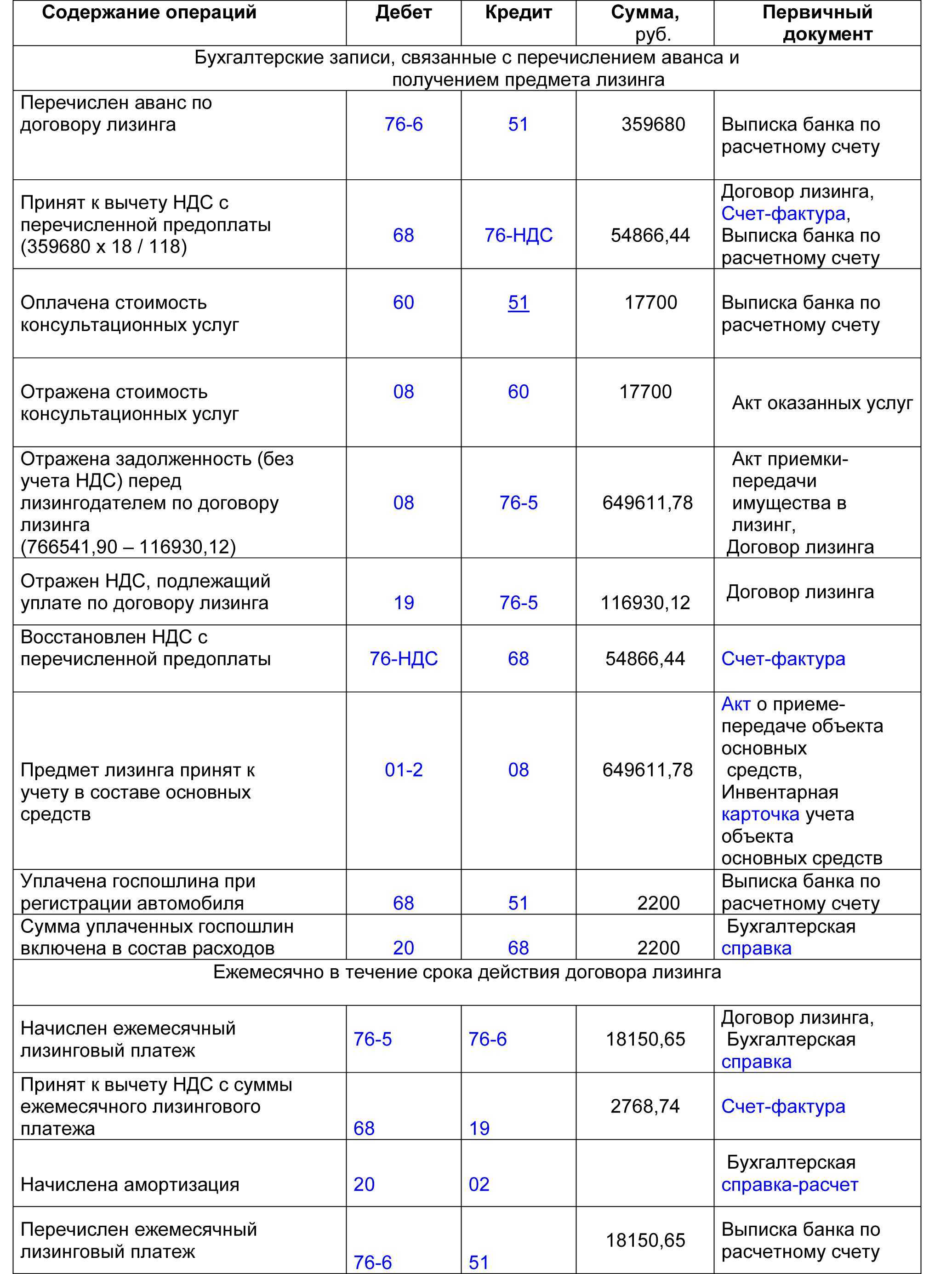

Пример отражения в бухучете лизингополучателя возврата предмета лизинга. Имущество учитывается на балансе лизингодателя

ООО «Производственная фирма «Мастер»» в связи с окончанием срока действия договора возвращает лизингодателю полученное в лизинг оборудование.

Предмет лизинга был получен в январе 2010 года сроком на 5 лет (60 месяцев). Стоимость имущества – 967 000 руб. (в т. ч. НДС – 147 508 руб.). Общая сумма лизинговых платежей за весь период лизинга – 1 300 000 руб. (в т. ч. НДС – 198 305 руб.) Лизингополучатель перечислял платежи согласно графику ежемесячно равными долями по 21 667 руб. (1 300 000 руб.: 60 мес.), включая НДС в размере 3305 руб. (198 305 руб.: 60 мес.).

По условиям договора лизинговое оборудование находится на балансе лизингодателя.

В январе 2010 года в бухучете лизингополучатель сделал следующие записи:

Дебет 001

– 819 492 руб. (967 000руб. – 147 508 руб.) – отражена стоимость предмета лизинга, указанная в договоре в размере затрат на приобретение имущества лизингодателем;

Дебет 20 Кредит 60

– 18 362 руб. (21 667 руб. – 3305 руб.) – начислен лизинговый платеж за январь;

Дебет 19 Кредит 60

– 3305 руб. – учтен входной НДС по лизинговым услугам за январь;

– 3305 руб. – предъявлен к вычету входной НДС по лизинговым услугам за январь;

Дебет 60 Кредит 51

– 21 667 руб. – перечислен лизинговый платеж за январь.

Ежемесячно начиная с февраля 2010 года по декабрь 2014 года:

Дебет 20 Кредит 60

– 18 362 руб. (21 667 руб. – 3305 руб.) – начислен лизинговый платеж за соответствующий месяц;

Дебет 19 Кредит 60

– 3305 руб. – учтен входной НДС по лизинговым услугам за соответствующий месяц;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

Дебет 60 Кредит 51

– 21 667 руб. – перечислен лизинговый платеж за месяц.

В декабре 2014 года:

Кредит 001

– 819 492 руб. – списано имущество, полученное по договору лизинга.

Дополнительное соглашение к договору лизинга о замене лизингополучателя

ФЗ № 164, представляет собой разновидность поднайма имущества, полученного в лизинг, при котором получатель по договору лизинга передает его во владение и пользование третьим лицам на основании заключенного соглашения, устанавливающего размер платы за использование таким имуществом, а также сроки, на которые оно передается получателю по договору сублизинга. Сублизингополучатель при этом не приобретает никаких прав и обязанностей перед основным лизингодателем — правоотношения у него возникают только с лизингополучателем. Смена лизингополучателя по договору лизинга Обязательным условием передачи долга третьему лицу, в соответствии с п.

2 ст. 391 ГК РФ, является наличие письменного согласия кредитора. В том случае, если оно отсутствует, заключенная сделка будет признана ничтожной.После осуществления перенайма предмета лизинга основной договор лизинга продолжает действовать, при этом права и обязанности лизингополучателя в полном объеме (если иное не предусмотрено договором) переходят к новому лицу. Порядок взаиморасчетов между прежним и новым лизингополучателем, равно как и вопросы передачи предмета лизинга, определяются по соглашению сторон в сделке перенайма. Поскольку к новому лизингополучателю переходят права и обязанности предыдущего, возврат лизингодателем авансовых платежей в счет выкупной цены первоначальному лизингополучателю не производится.

Указанные платежи возмещаются ему новым лизингополучателем. Вывод: Замена лизингополучателя по договору лизинга возможна только путем заключения сделки перенайма. Указанная сделка требует обязательного наличия согласия лизингодателя, которое должно быть оформлено письменно.

Соглашение о замене стороны в договоре лизинга транспорта

Внимание

Доброго времени дня всем! У кого есть практика решения подобных вопросов, огромная просьба помочь! Нам необходимо заключить договор о замене стороны в договоре финансового лизинга. В нем имеется условие о том, что «все вопросы и споры, касающиеся финансовой стороны договора лизинга лизингополучатель и новый лизингополучатель решают между собой, не привлекая третью сторону Лизингодателя». Эти «вопросы» касаются выплат бывшему лизингополучателю сумм, ранее выплаченных лизингодателю (до замены стороны).

- Получатель имущества по договору лизинга обращается к лизингодателю с письменным ходатайством о получении разрешения на передачу объекта соглашения, а также сопутствующих прав и обязанностей третьему лицу на условиях финансовой аренды.

- Лизингодатель рассматривает полученное предложение и дает письменный ответ, который может быть как положительным, так и отрицательным.

НК РФ, первоначальный лизингополучатель обязан уплатить налог на прибыль со всех денежных средств, полученных им при переоформлении договора лизинга от нового лизингополучателя (за исключением входящего в эту сумму НДС). В том случае, если сумма уплаченного налогоплательщиком авансового платежа не перекрывается полностью средствами, полученными от нового пользователя предмета лизинга, получившаяся отрицательная разница признается убытком и должна быть учтена при расчете размера налоговой базы по налогу на полученную прибыль (письмо ФНС «Об убытке…» от 11.11.2011 № ЕД-4-3/). При расчете размера амортизации налогоплательщики, являющиеся лизингополучателями, в соответствии с п.

2 ст. 259.3 НК РФ, могут применять специальный коэффициент, размер которого не может превышать 3.

Как передать права неплатежеспособного лизингополучателя

Минфина РФ № 15, будут выглядеть следующим образом:

- Дт 08.9 — Кт 76.5 — отображение стоимости лизингового имущества, поступившего получателю;

- Дт 01.9 — Кт 08.9 — отображение затрат, понесенных лизингополучателем в результате получения права на владение и пользование имуществом, введение оборудования в эксплуатацию.

При этом лизингополучатель, принявший к учету используемое им имущество, обязан исполнять обязанности по начислению на него амортизации, что отражается в проводке Дт 20 (23, 25, 26) — Кт 02. Начислять амортизацию следует с того месяца, в котором основные средства были приняты к учету. Смена лизингодателя при переуступке Переуступить права, возникшие при заключении договора лизинга, может не только лизингополучатель, но и лизингодатель — на это указывают положения ст.

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

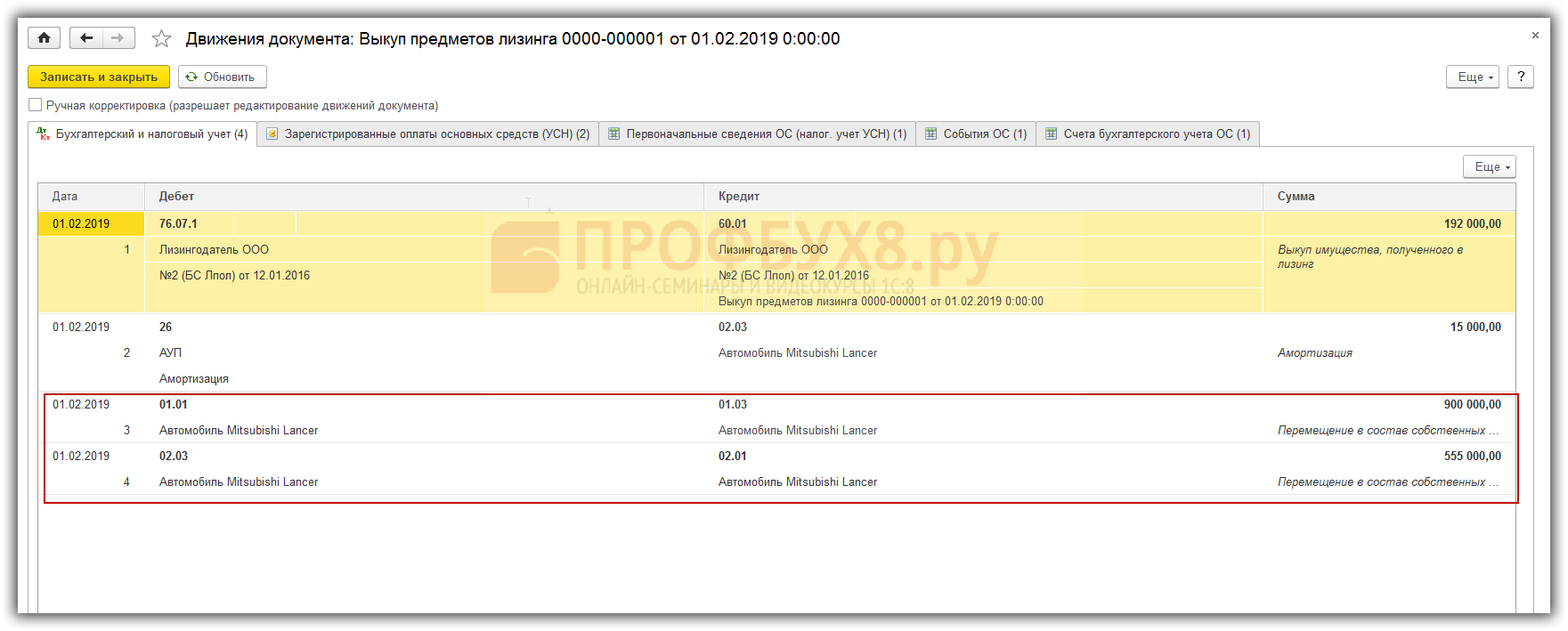

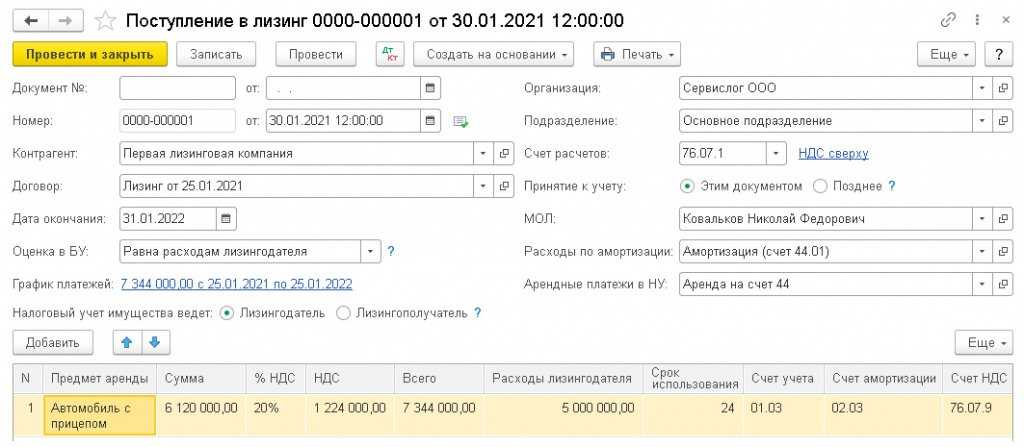

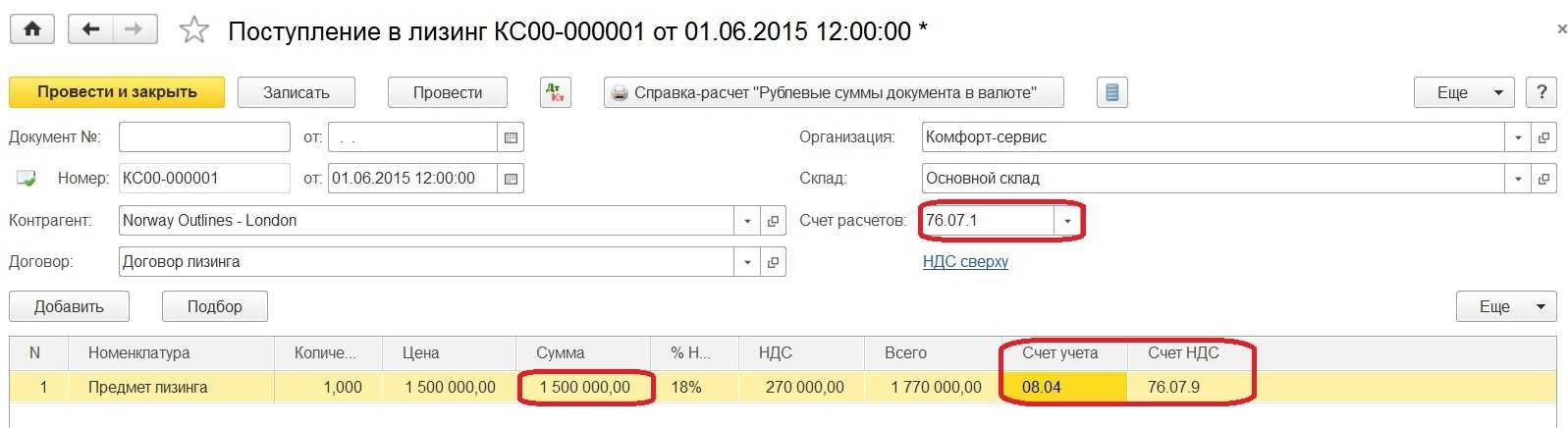

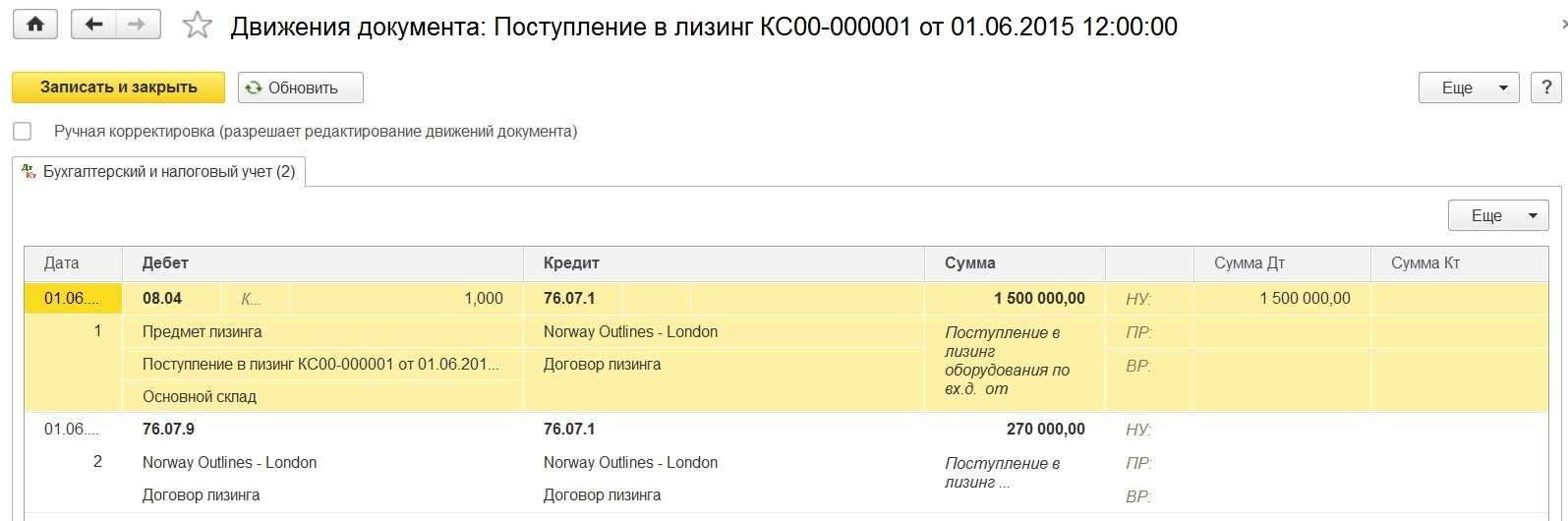

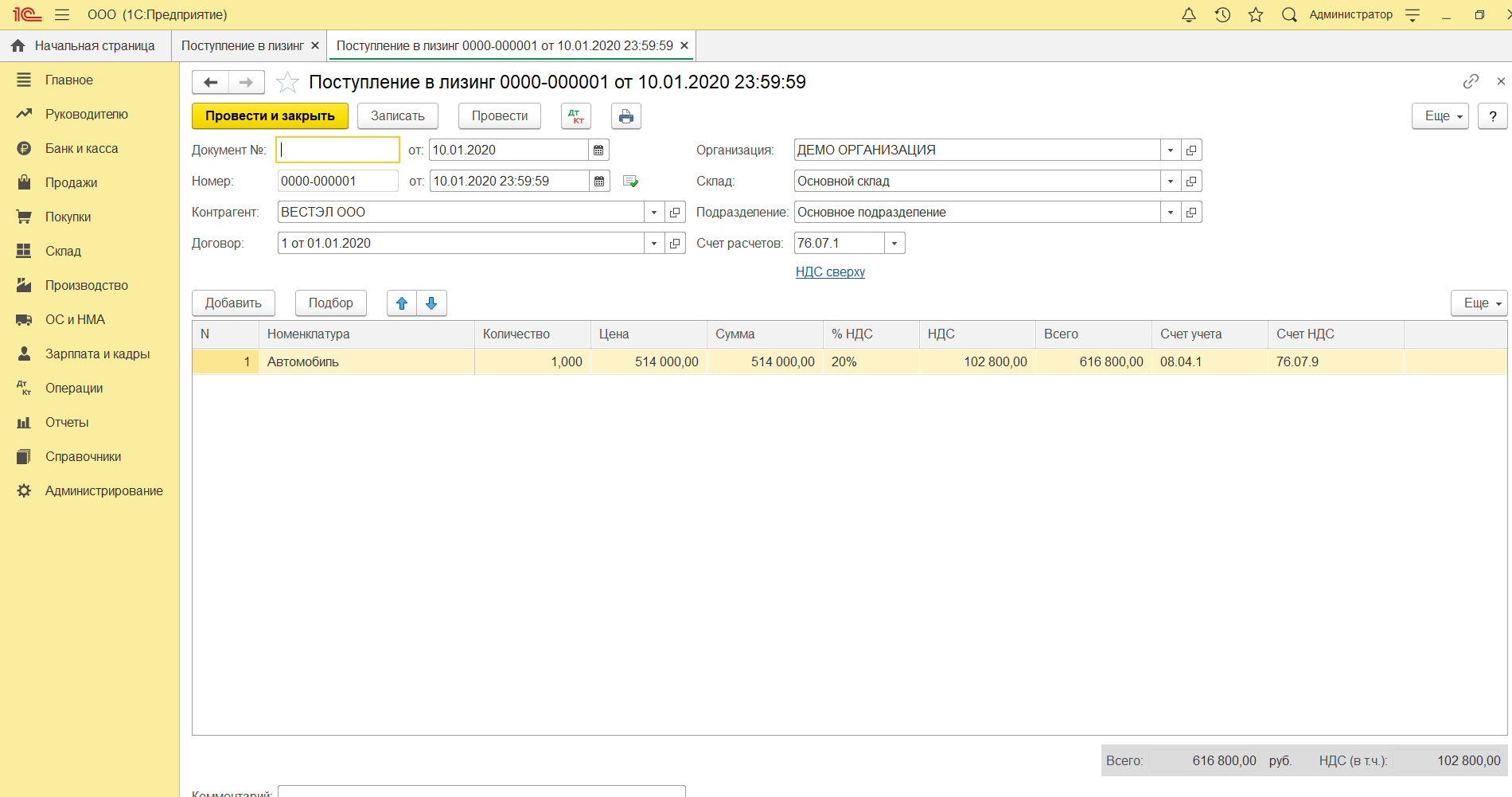

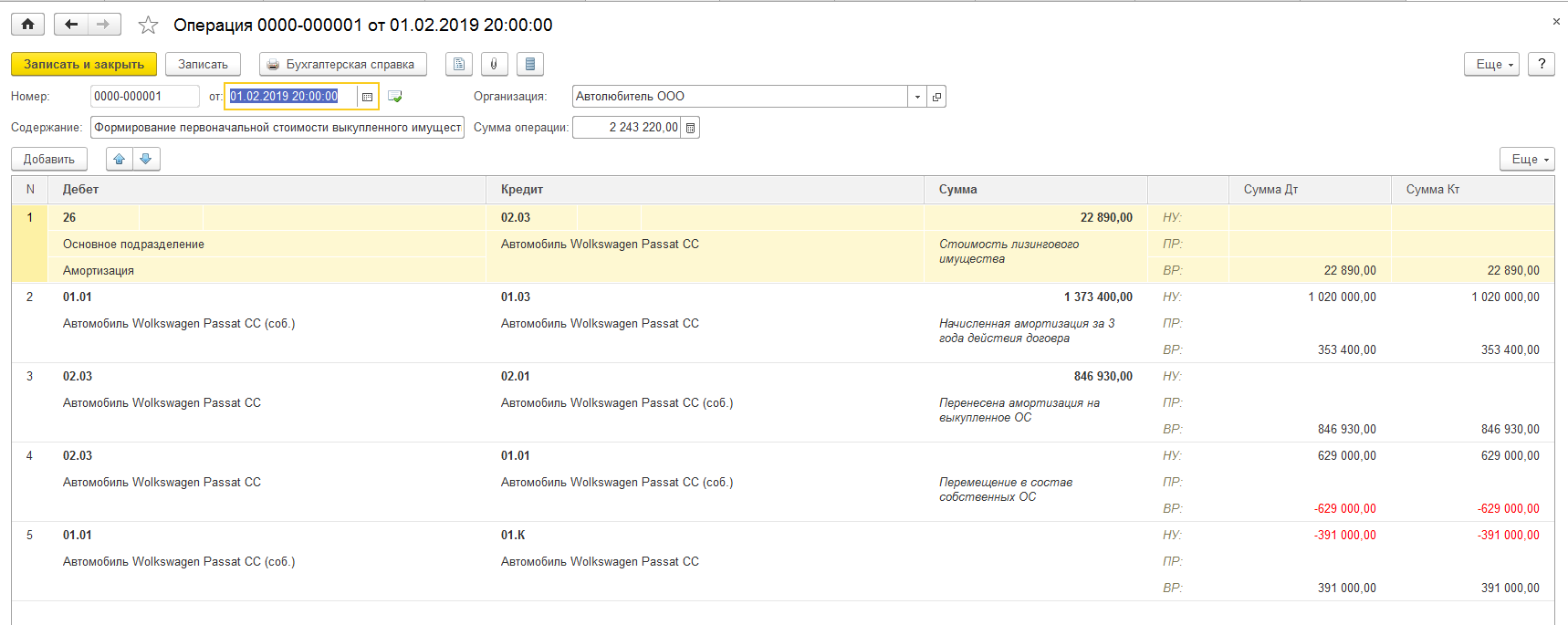

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

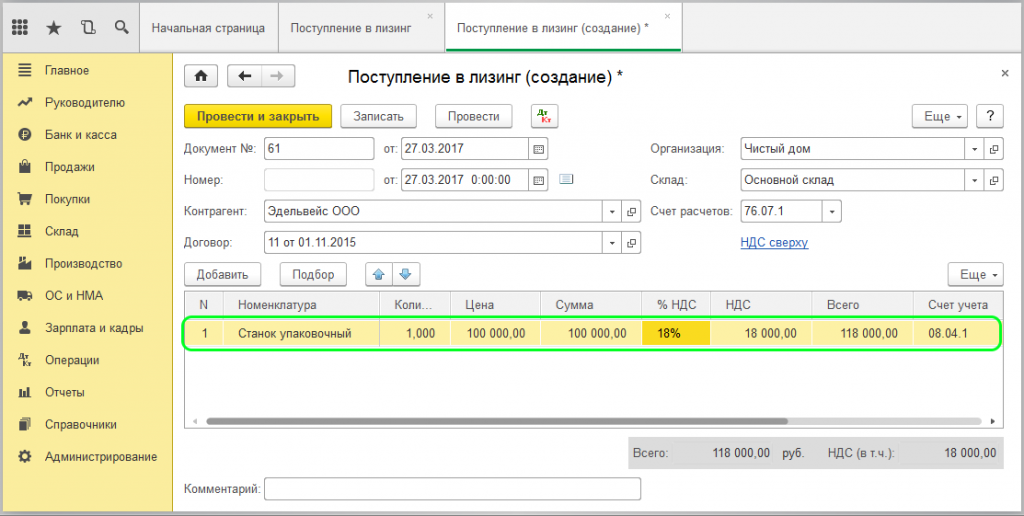

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

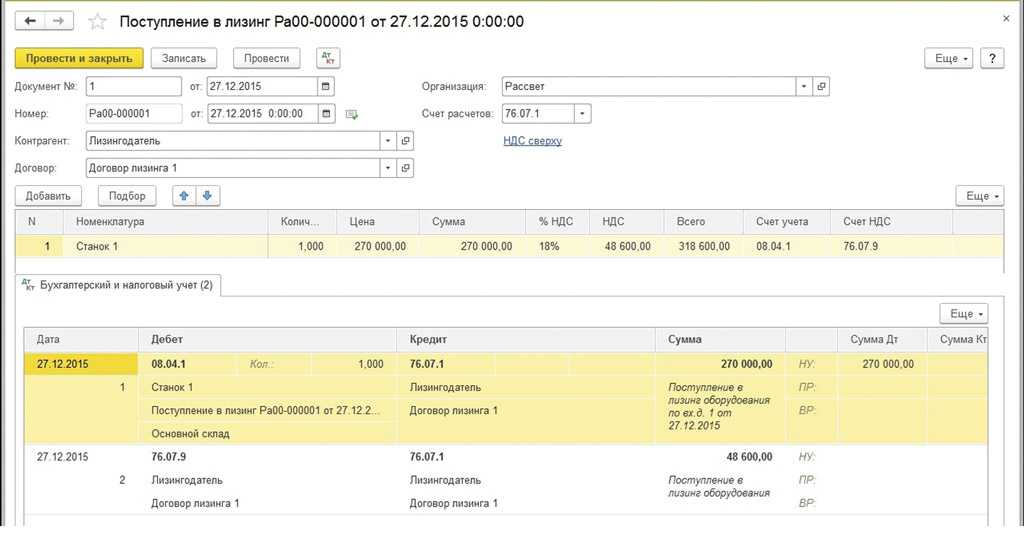

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

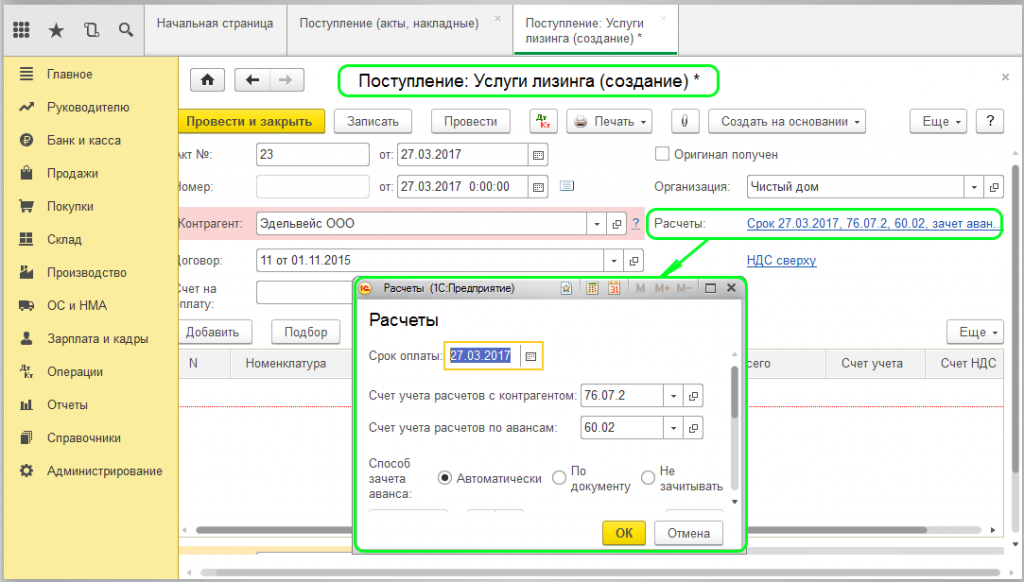

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

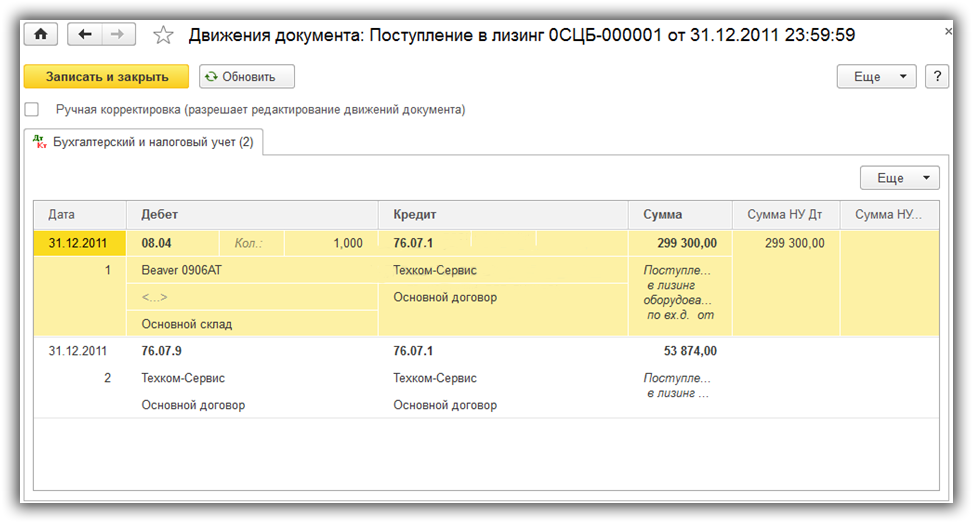

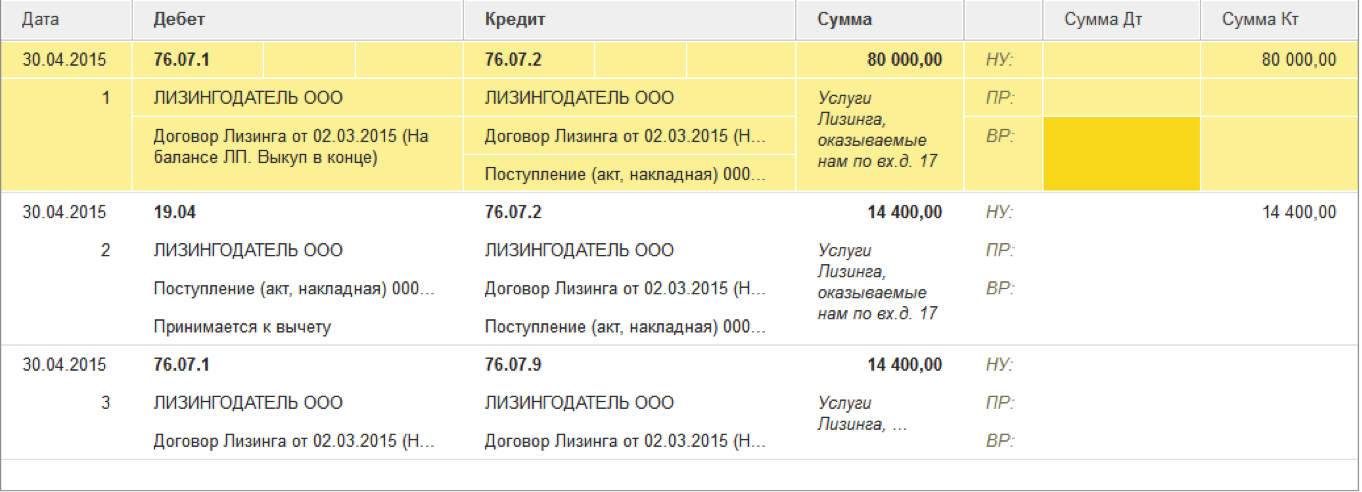

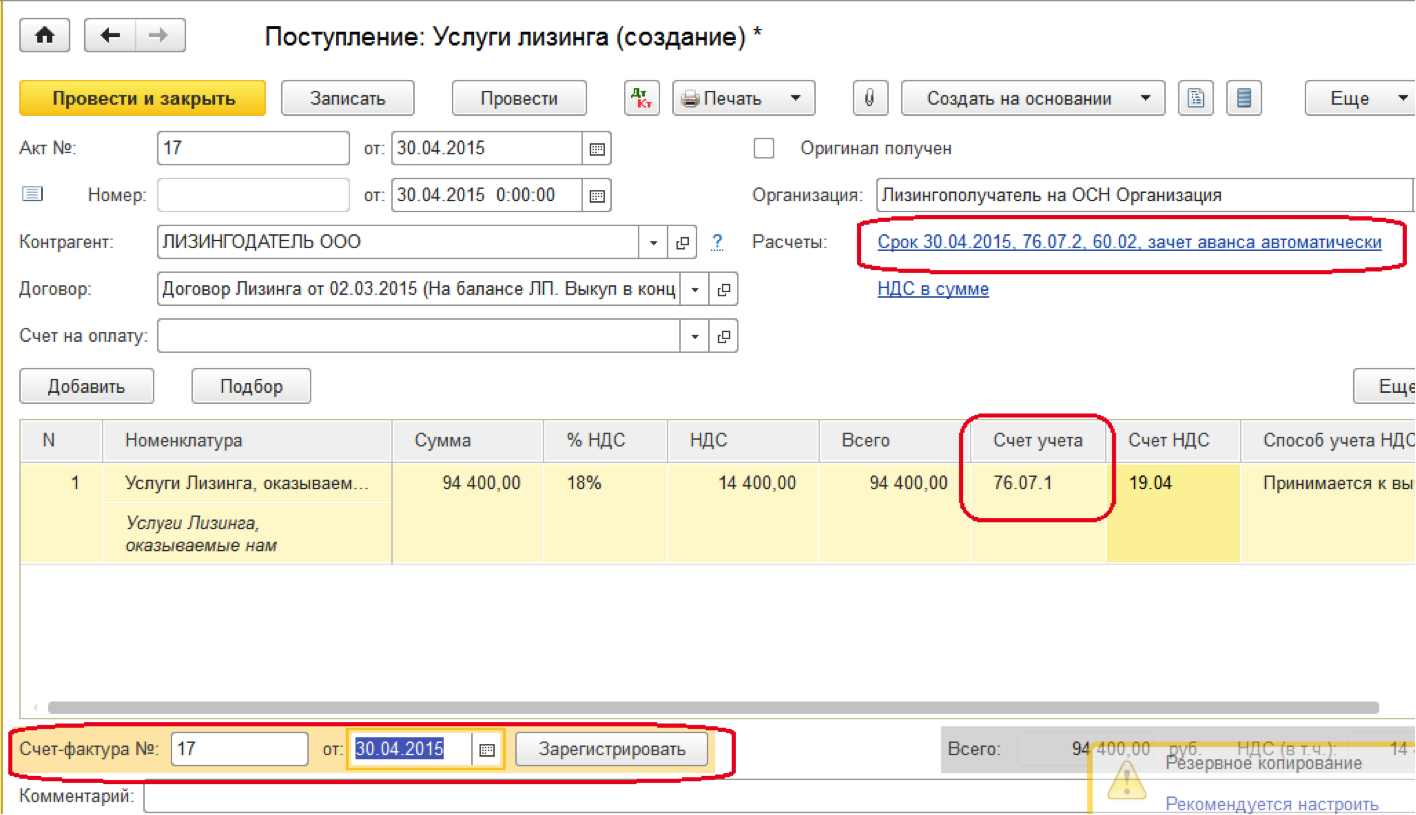

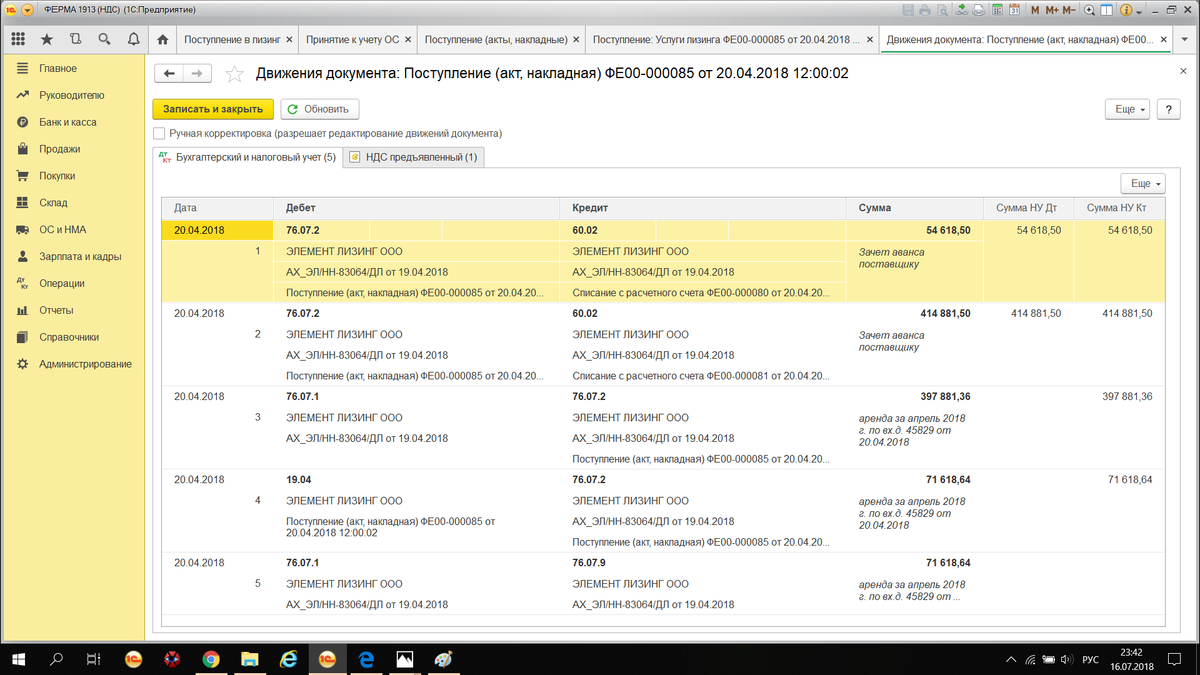

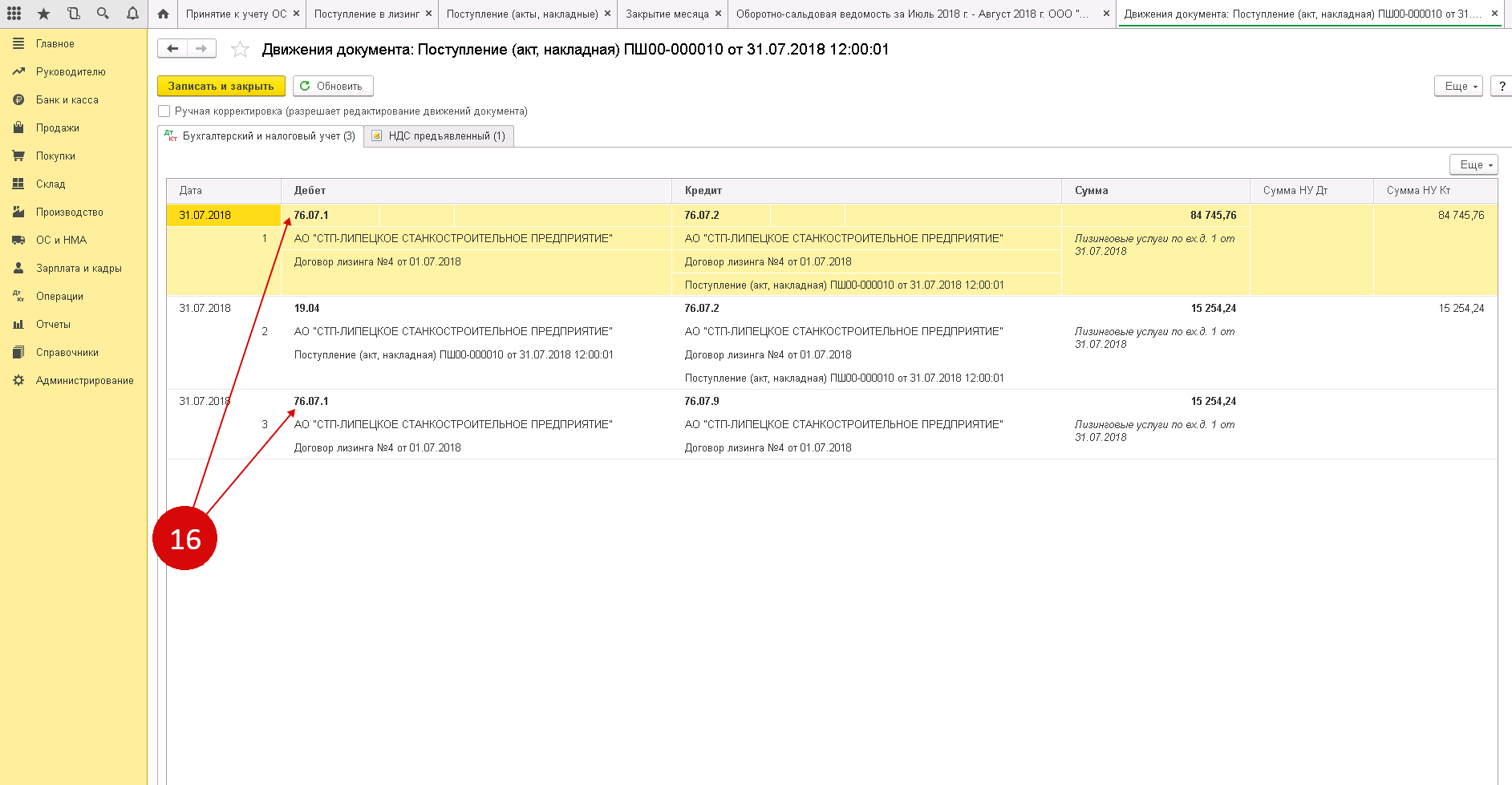

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Смена лизингополучателя по договору лизинга

Обязательным условием передачи долга третьему лицу, в соответствии с п. 2 ст. 391 ГК РФ, является наличие письменного согласия кредитора. В том случае, если оно отсутствует, заключенная сделка будет признана ничтожной. Законодатель не устанавливает точную форму и содержание такого документа, поэтому лизингодатель может составить его самостоятельно.

Последовательность действий, направленных на оформление документации, сопутствующей смене лизингополучателя, выглядит следующим образом:

Не знаете свои права?

- Получатель имущества по договору лизинга обращается к лизингодателю с письменным ходатайством о получении разрешения на передачу объекта соглашения, а также сопутствующих прав и обязанностей третьему лицу на условиях финансовой аренды.

- Лизингодатель рассматривает полученное предложение и дает письменный ответ, который может быть как положительным, так и отрицательным. При отрицательном ответе лизингополучатель лишается возможности осуществить переуступку.

- На основании полученного разрешения старый и новый лизингодатели, а также лизингополучатель заключают трехстороннее соглашение, положения которого регулируют порядок передачи имущества новому получателю и внесения им платежей на счета контрагентов, а также иные вопросы, которые стороны сделки считают существенными.

В том случае, если передаваемое в лизинг имущество было зарегистрировано на первоначального лизингополучателя по договору, его, в соответствии со ст. 20 ФЗ № 164, необходимо перерегистрировать на нового лизингополучателя.

Переуступка по лизинговому договору

Под переуступкой по соглашению лизинга понимается передача лизингополучателем права на использование лизингового имущества третьему лицу на условиях, установленных положениями заключенного лизингового соглашения. Необходимость в переуступке прав возникает в том случае, если лизингополучатель не в состоянии самостоятельно исполнять свои финансовые обязательства или больше не нуждается в имуществе, полученном в лизинг. Расторжение ранее заключенного соглашения чревато для стороны, выдвинувшей такую инициативу, различными санкциями (в том числе возникновением обязанности по уплате штрафов и неустоек). Именно поэтому большинство лизингополучателей стремятся найти компанию, которая сможет принять на себя права и обязанности, возникающие при заключении договора лизинга.

Согласно п. 2 ст. 615 ГК РФ, замена лизингополучателя может быть квалифицирована как перенаем. В этом случае новый участник правоотношений, возникших при передаче имущества, принимает на себя все права и обязанности его прежнего получателя.

Процедуру переуступки стоит отличать от передачи имущества в сублизинг, который, согласно п. 1 ст. 8 ФЗ № 164, представляет собой разновидность поднайма имущества, полученного в лизинг, при котором получатель по договору лизинга передает его во владение и пользование третьим лицам на основании заключенного соглашения, устанавливающего размер платы за использование таким имуществом, а также сроки, на которые оно передается получателю по договору сублизинга. Сублизингополучатель при этом не приобретает никаких прав и обязанностей перед основным лизингодателем — правоотношения у него возникают только с лизингополучателем.

Отражение операции по замене лизингополучателя в бухгалтерском учете, когда имущество учитывается на балансе лизингодателя

В том случае, если долг, сформировавшийся у лизингополучателя в результате заключения им соглашения с лизингодателем, передается третьей стороне, сопутствующие финансовые операции должны найти отражение в соответствующих проводках бухгалтерского учета.

При этом стоимость лизингового имущества, в соответствии с п. 8 приложения 1 к приказу Минфина РФ «Об отражении…» от 17.02.1997 № 15, учитывается лизингополучателем на забалансовом счете 001. Если предмет лизинга, принадлежащий лизингодателю, учитывается на его балансе, никаких проводок, направленных на отражение в учете смены лизингополучателя, составлять не требуется.

Если новый лизингополучатель перечисляет сумму невыплаченных лизинговых платежей лизингодателю, а предыдущему выплачивает определенное вознаграждение, в бухгалтерском учете первого получателя имущества должны быть зафиксированы следующие записи:

- Дт 76.5 — Кт 91 — отражение дохода, возникшего при передаче прав и обязанностей новому лизингополучателю;

- Дт 91 — Кт 68 — начисление НДС со стоимости прав, переданных новому лизингополучателю;

- Дт 51 — Кт 76.5 — получение денежных средств от нового лизингополучателя;

- Кт 001 — списание лизингового имущества с забалансового счета.

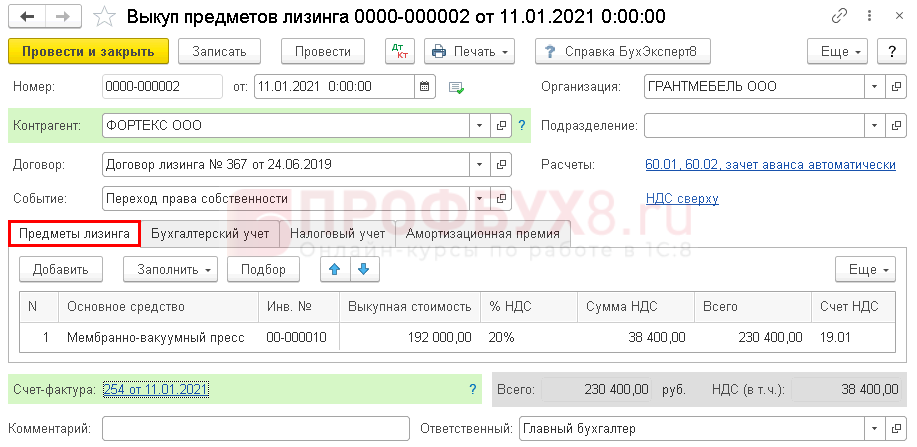

Новый лизингополучатель фиксирует переоформленное имущество посредством выполнения следующих операций:

- Дт 001 — принятие лизингового имущества к учету по стоимости, равной сумме оставшихся лизинговых платежей, подлежащих уплате;

- Дт 20 (26, 44, 91) — Кт 76.5 — начисление лизинговых платежей за имущество, обладателем которых ранее был первый лизингополучатель;

- Дт 19 — Кт 76 — учет предъявленного НДС;

- Дт 68 — Кт 19 — принятие НДС к вычету;

- Дт 76 — Кт 51 — осуществление выплаты.

Лизинговые платежи при ухудшении предмета лизинга

В судебной практике возникают ситуации, когда субъекты лизинга не могут договориться об уплате лизинговых платежей ввиду того, что объект лизинга как морально, так и/или физически устарел. Лизингополучатель не понимает, за что платит деньги, и самостоятельно обращается в суд. Позиция арбитров в данной ситуации однозначна: если предмет лизинга достиг состояния, исключающего его дальнейшую эксплуатацию, данный факт не является основанием для освобождения лизингополучателя от уплаты предусмотренных договором лизинговых платежей.

Пример: Постановление АС Архангельской области от 03.07.2008 г по делу А05-6956/2008: Гибель предмета лизинга не может являться основанием для освобождения лизингополучателя от ответственности по уплате лизинговых платежей:

Решения судов по делам такого вида опираются, в первую очередь, на ФЗ N 164 «О финансовой аренде (лизинге)» от 14 октября 1998 (в ред.08.05.2010). В соответствии с пунктом 3 статьи 17 Закона «О лизинге «, лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его сохранность, а также осуществляет капитальный и текущий ремонт предмета лизинга, если иное не предусмотрено договором лизинга.

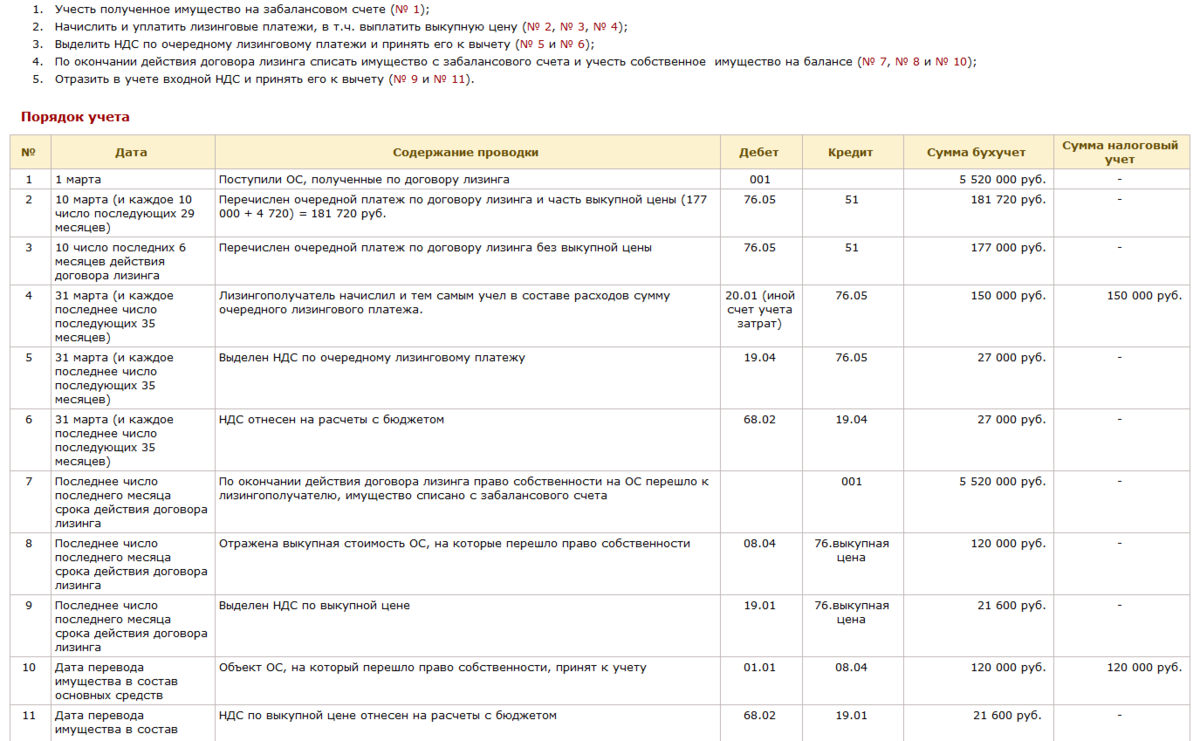

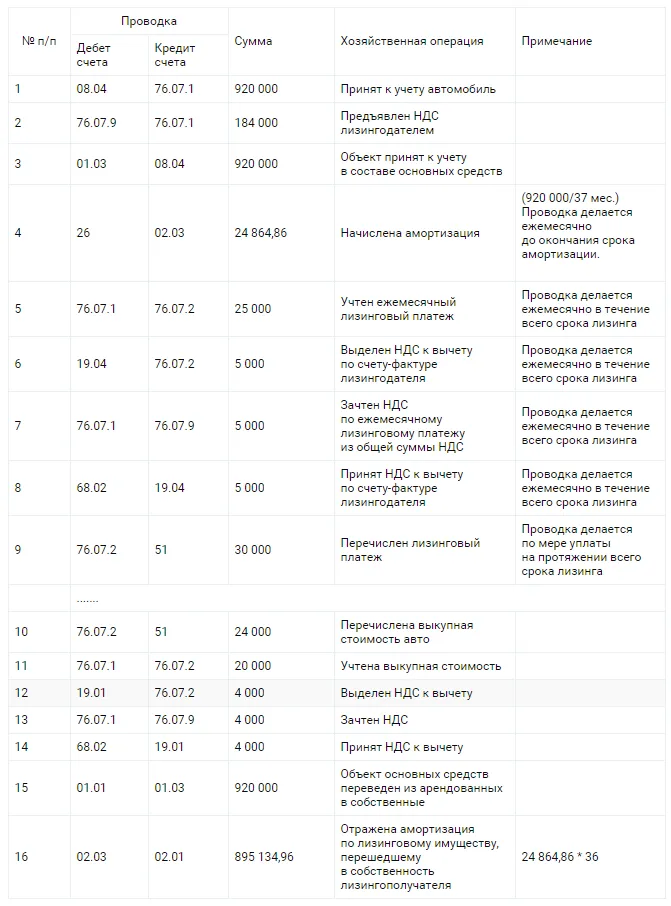

Учет лизинга на балансе лизингодателя: проводки

Автомобили, приобретенные для передачи лизингополучателю, учитываются на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости, исходя из фактических затрат на покупку. Предварительно эти затраты отражаются на счете 08 «Вложения во внеоборотные активы» (пп. 5, 7, 8 ПБУ 6/01, п. 3 указаний об отражении в бухучете операций по договору лизинга). Амортизация по автомобилю начисляется с 1-го числа месяца, следующего за месяцем его передачи лизингополучателю (п. 21 ПБУ 6/01, п. 50 методических указаний по бухучету ОС, п. 5 указаний об отражении в бухучете операций по договору лизинга).

Таблица «Проводки лизингодателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю

Замена стороны в договоре

Новый лизингополучатель фиксирует переоформленное имущество посредством выполнения следующих операций:

- Дт 001 — принятие лизингового имущества к учету по стоимости, равной сумме оставшихся лизинговых платежей, подлежащих уплате;

- Дт 20 (26, 44, 91) — Кт 76.5 — начисление лизинговых платежей за имущество, обладателем которых ранее был первый лизингополучатель;

- Дт 19 — Кт 76 — учет предъявленного НДС;

- Дт 68 — Кт 19 — принятие НДС к вычету;

- Дт 76 — Кт 51 — осуществление выплаты.

Отражение операции по замене лизингополучателя в бухгалтерском учете, когда имущество учитывается на балансе лизингополучателя Если по условиям заключенного договора имущество учитывается на балансе лизингополучателя, то бухгалтерские проводки, в соответствии с п.

В каких случаях осуществляется

Переуступку могут совершать как лизингополучатели, так и лизингодатели. В идеальном варианте такие тонкости сделки лучше сразу подробно обсудить при первичном заключении договора и прописать их условия в самом тексте документа.

В каких случаях происходит переуступка прав лизингополучателем, а в каких – лизингодателем:

| Лизингополучатель может переуступать лизинг третьему лицу в следующих ситуациях | Случаи и механизмы, когда лизингодатель вправе по закону переуступить права лизинга |

| 1. Когда арендатору тяжело погашать арендную плату ежемесячно, он может передать эту обязанность другому лицу, более платежеспособному. 2. В случаях капитального ремонта авто, которое надлежит, когда фактически арендатор не будет пользоваться имуществом. 3. Перевод накопившейся задолженности, как уступка долга. 4. Пользоваться машиной арендатор больше не хочет, а расторгать преждевременно договор будет для него затратно по условиям. |

1. В любое время по своему усмотрению, но с письменным уведомлением, предварительно высланным лизингополучателю. 2. С целью более оптимального привлечения денежных средств применять имущество как залог, который должен быть выкуплен в будущем. 3. Оставлять право за основным арендатором, предупредив его обо всех правах субарендатора. 4. Уступка права требования долга с арендатора (фактическая продажа лизингового долга, договора). |

Стоит отметить, что самое главное при любых обстоятельствах стороны должны письменно предупреждать друг друга о том, что планируется уступка прав третьим лицам по соглашению о лизинге авто.

В идеале лучше всего делать это за 2 недели 30 дней до фактической передачи машины в третьи руки. И лучше пользователю ТС вообще не передавать чужое имущество третьему лицу, если он еще не получил на это согласия его владельца.

Обстоятельства, подлежащие доказыванию

Согласно п. 5 Постановления Пленума ВС РФ от 24.03.2017 года № 7 «О применении судами некоторых положений ГК РФ об ответственности за нарушение обязательств» по смыслу статей 15 и 393 ГК РФ, кредитор представляет доказательства, подтверждающие наличие у него убытков, а также обосновывающие с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства должником и названными убытками. Должник вправе предъявить возражения относительно размера причиненных кредитору убытков, и представить доказательства, что кредитор мог уменьшить такие убытки, но не принял для этого разумных мер (статья 404 ГК РФ).

В вышеописанной ситуации необходимо доказать, что замещающая сделка — это был единственный разумный выход и позволял избежать еще большего убытка для исполнителя (например, по договору с третьим лицом), а стоимость аренды аналогичного товара должна быть разумной и оплачена арендатором.

Право лизингополучателя на предъявление таких требований непосредственно к продавцу предусмотрено действующим законодательством (п. 1 ст. 670 ГК РФ, п. 1 ст. 4 ФЗ «О финансовой аренде (лизинге)»).

Смена лизингодателя при переуступке

Переуступить права, возникшие при заключении договора лизинга, может не только лизингополучатель, но и лизингодатель — на это указывают положения ст. 18 ФЗ № 164. Согласно данной норме, лизингодатель может передать свои права по договору третьему лицу, предупредив об этом лизингополучателя. Отсутствие такого уведомления является основанием для расторжения соглашения по инициативе лизингополучателя (п. 2 ст. 450 ГК РФ).

Уступка требований лизингодателем предполагает передачу третьей стороне права на получение лизинговых платежей от лизингодателя или взыскание задолженности, сформировавшейся на момент заключения соответствующего соглашения. После того как договор о переуступке требований будет заключен, у лизингополучателя возникнет обязанность по внесению обязательных платежей в адрес нового лизингодателя. Неисполнение таких обязательств влечет за собой наложение санкций, предусмотренных заключенным дополнительным соглашением или иным документом, регулирующим порядок решения данного вопроса.

***

Итак, переуступка лизинговому договору позволяет лизингополучателю передать лизинговое имущество, а также возникшие при его получении права и обязанности стороне, которая не являлась участником ранее заключенного соглашения. Смена лизингополучателя влечет за собой необходимость исполнения участниками нового договора ряда действий, в том числе оформления сопутствующих документов и отражения проведенных финансовых операций в бухгалтерском и налоговом учете предприятия.

Еще больше материалов по теме в рубрике: «Договор».