Правовое регулирование факторинга

Договор факторинга пришел в Россию из зарубежного законодательства. Первые отечественные правовые институты, регулирующие отношения по договору факторинга, появились уже в начале 90-х годов.

Что касается действующего российского законодательства, то помимо ГК РФ, указанную сферу регулируют Налоговый кодекс РФ, Федеральный закон «О банках и банковской деятельности», а также многочисленные письма Минфина России.

Сегодня, несмотря на достаточное количество регулирующих нормативных актов, на практике все еще наблюдаются существенные затруднения в этой сфере. В связи с расширением договорной конструкции, отменой ограничений на предоставляемые услуги, правоприменителям в последнее время стало сложнее правильно квалифицировать правовую природу возникающих отношений.

Общие положения

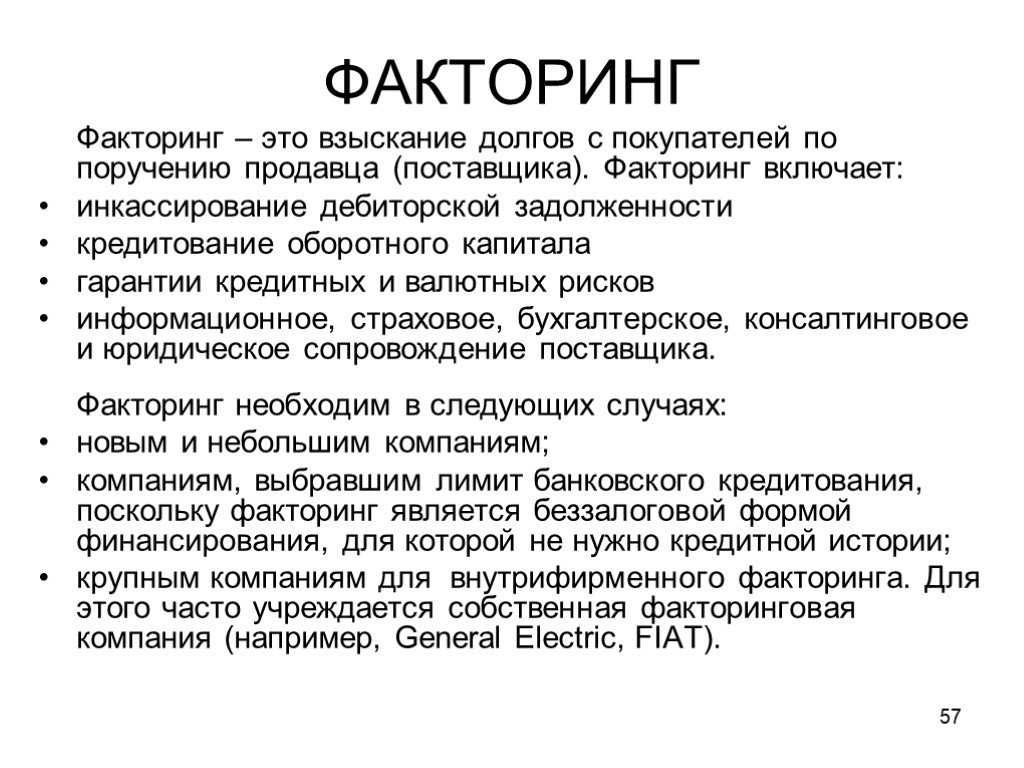

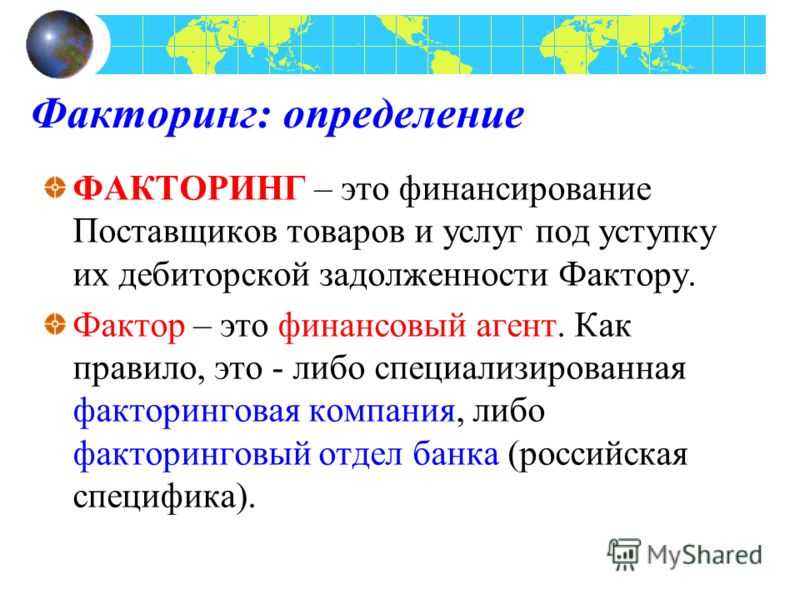

Действующее гражданское законодательство не содержит определения факторинга. Его суть раскрывается через описание в ст. 824 ГК РФ — «финансирование под уступку денежного требования». При этом закон предусматривает два вида денежных требований, которые могут выступать в качестве предмета уступки — текущие, по которым срок оплаты уже наступил и будущие, по которым срок платежа не наступил.

Факторинг в госзакупках

В законодательстве о контрактной системе прямого запрета на использование факторинга в госзакупках нет. Подобная неопределенность длительное время вызывала разногласия у органов государственной власти.

Вплоть до 2019 года Министерство финансов РФ придерживалось позиции недопущения использования факторинга в госзакупках по 44-ФЗ, указывая на то, что факт оплаты контрактов является исполнением бюджета и определяется бюджетным законодательством РФ. Федеральная антимонопольная служба и Министерство экономического развития РФ считали иначе и указывали, что исполнитель не ограничивается в праве уступить денежные требования по контракту третьему лицу.

Только в 2019 году Верховный суд РФ признал необоснованным запрет Минфина и разрешил применять институт факторинга в госзакупках.

Что касается закупок по 223-ФЗ, то запрет на эту сферу не распространялся, поэтому поставщики стали применять факторинг гораздо раньше.

Факторинг — это удобная финансовая услуга, способная при правильном использовании решить проблему дебиторской задолженности и помочь бизнесу в развитии.

Перед заключением любого факторингового договора компания должна проанализировать дебиторскую задолженность. Для этого нужно собрать и изучить большое количество информации, что может быть проблематично при отсутствии какой-либо автоматизации.

Участники сделки

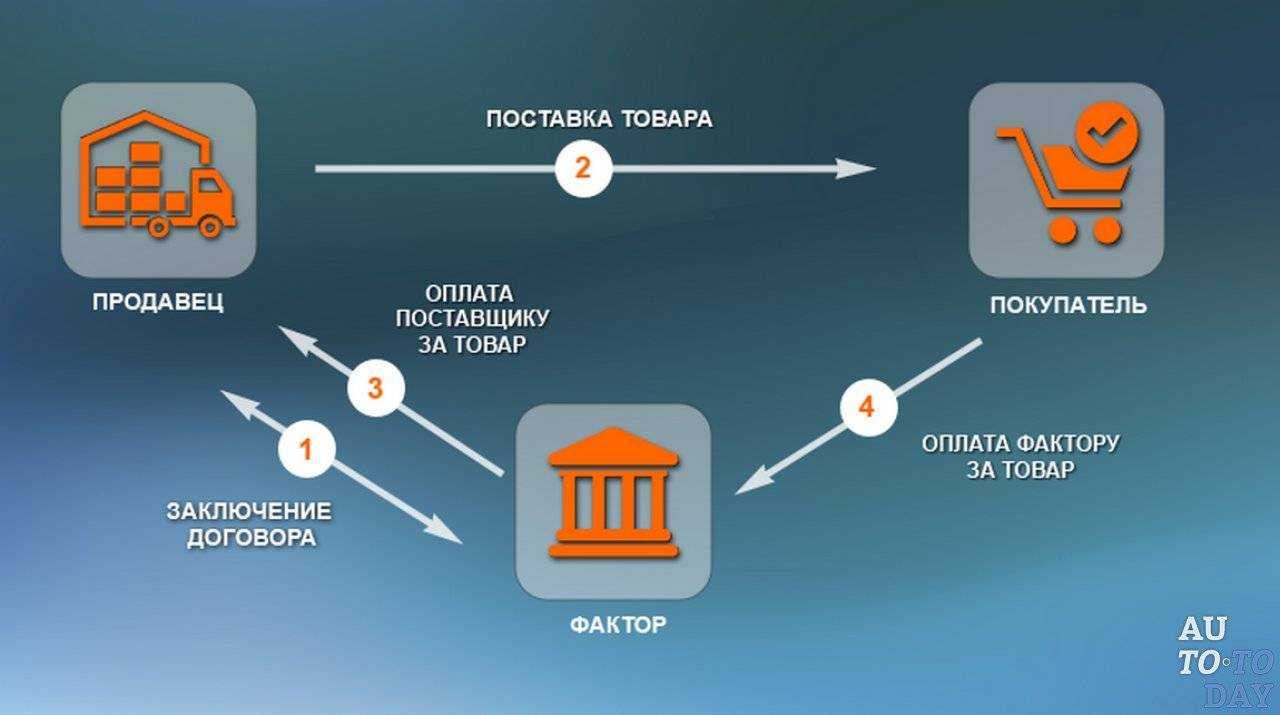

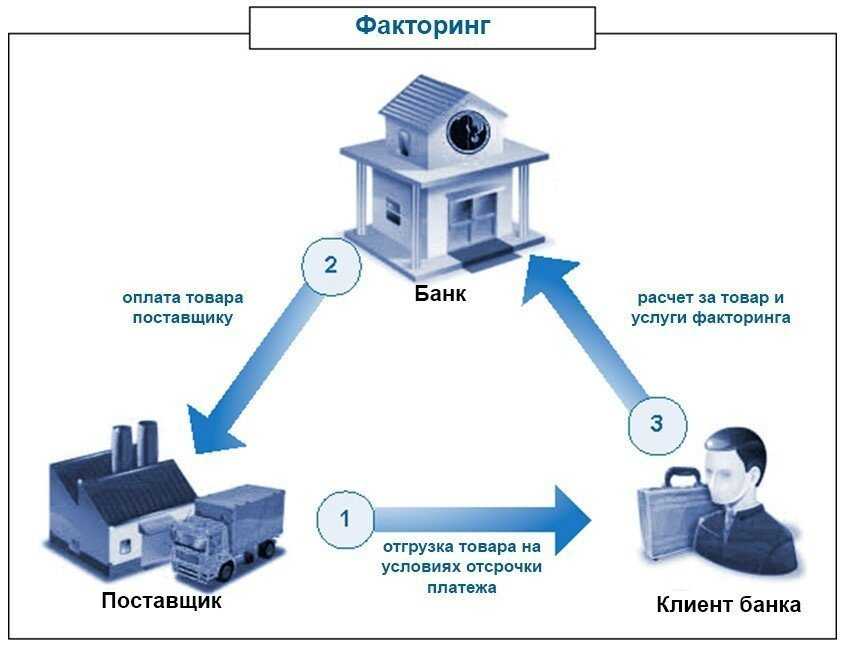

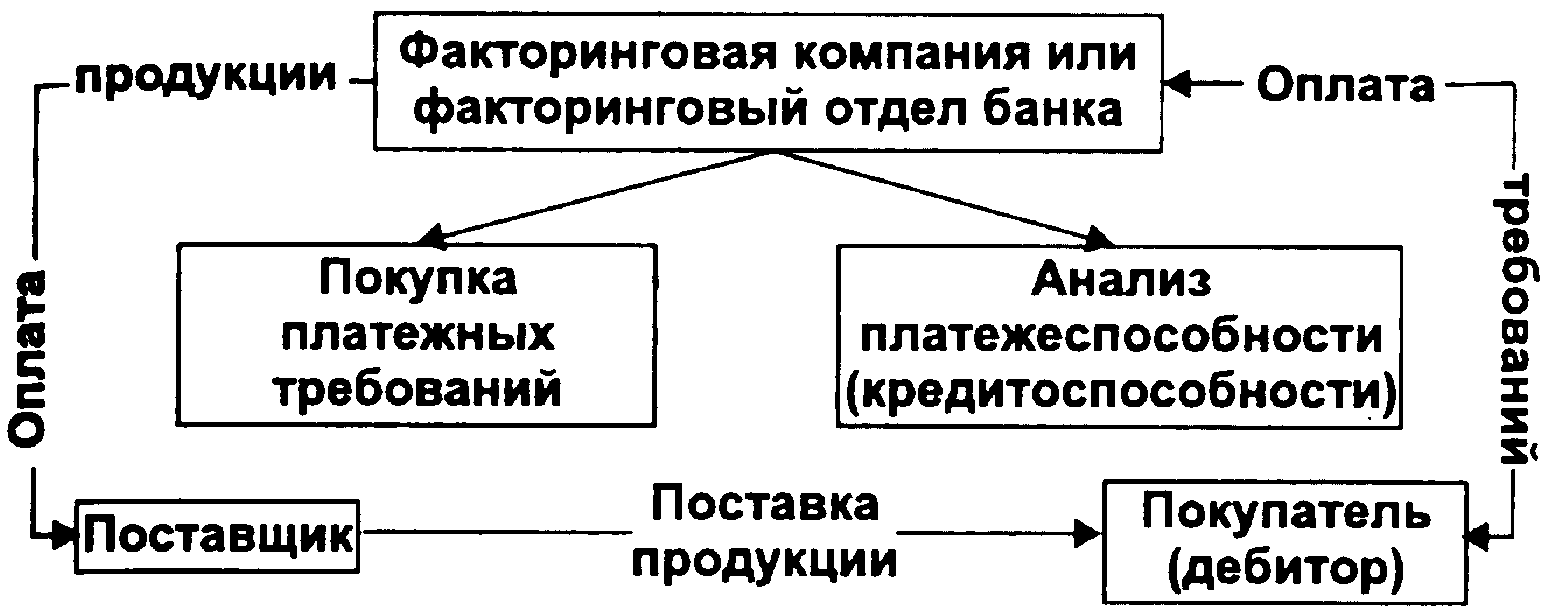

Участники сделки — продавец, фактор и покупатель. Стандартная схема факторинга выглядит так:

- фактор выплачивает поставщику стоимость отгруженной продукции и получает право требовать долг с покупателя, при этом он берёт процент за услугу;

- покупатель приобретает продукцию с отсрочкой платежа;

- продавец получает возможность избежать кассового разрыва, т. к. сразу получает большую часть от общей суммы заказа.

Услуга факторинга применима не к любой дебиторской задолженности. Банки и факторинговые компании проверяют дебиторов и должников, оценивают каждую задолженность и документы по ней. Если взыскание представляется сложным, фактор откажет в предоставлении финансирования.

Важно! Пакет документов, которые предоставляет получатель услуги, оценивается на соответствие требованиям банка и законодательства.

Международный факторинг: тонкий ручеек юаней и рупий

В 2020 году сегмент международного факторинга в России вышел на новый уровень. И его объемы, и доля на рынке почти утроились, а общий портфель составлял десятки миллиардов рублей.

Немалую роль в этом сыграл Альфа-банк. Наш банк целенаправленно работал с крупнейшими экспортерами и импортерами, первым реализовал комплексный импортный факторинг с конвертацией, хеджированием и прямым финансированием поставщиков-нерезидентов. Этот продукт активно использовался другими факторами.

Но за последний год спрос на международный факторинг упал, стало меньше и предложений со стороны банков. Весь 2022 год коллеги по рынку занимались налаживанием свободного хождения валют дружественных стран — китайских юаней и индийских рупий.

Многие надеялись, что к середине года на нас прольется водопад международного факторинга в данных валютах, но в реальности он напоминал скорее тоненький ручеек — и то только у единиц игроков.

Сейчас платежи наладили, они ходят свободно, что снова открывает дорогу на международный рынок.

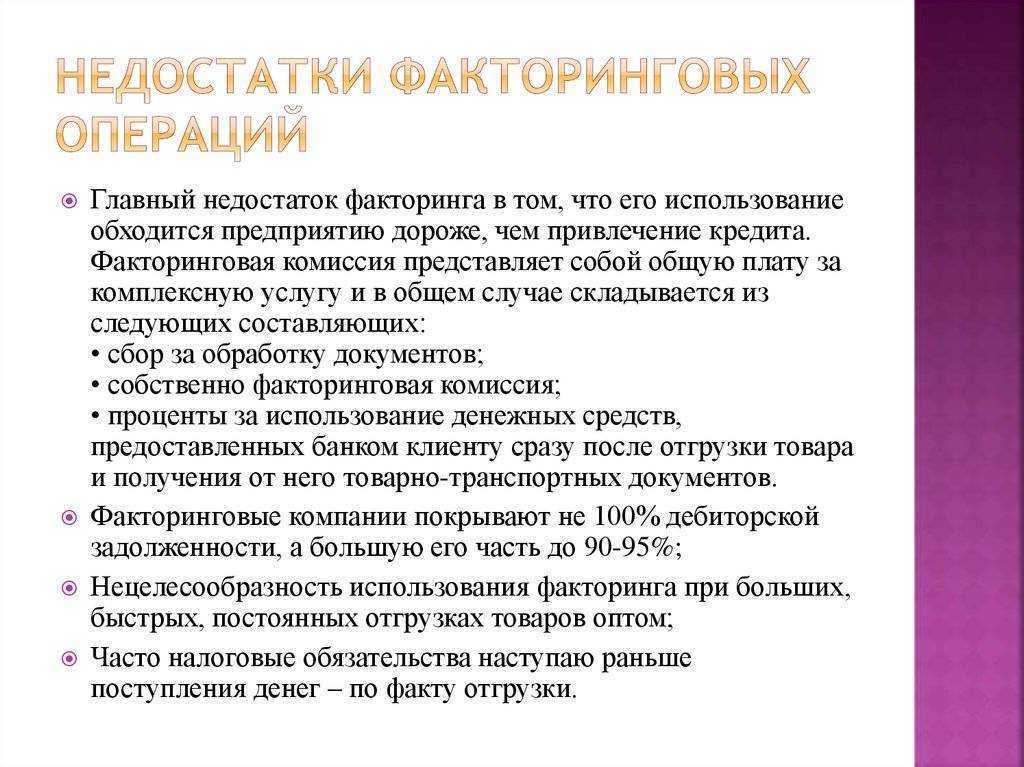

Преимущества факторинга

Главные преимущества финансового обеспечения по договору факторинга для поставщика:

- Возможность получить средства без дополнительного обеспечения. Этим факторинг удобнее кредита, потому что в качестве обеспечения выступает дебиторская задолженность.

- Отсутствие ограничений на расходование средств. Транш, полученный по договору факторинга, предприятие может потратить по своему усмотрению. С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.

- Экономия времени. Поставщику не нужно заниматься возвратом долга — это берёт на себя фактор, если заключается факторинговый договор без регресса.

Преимущества, которые получает покупатель: возможность купить товар с отсрочкой, а часто и по более выгодной цене. Некоторые поставщики предлагают продукцию по льготной цене в обмен на уступку права требования фактору.

Когда нужен факторинг и когда его следует избегать

Факторинговые услуги в последнее время набирают популярность за счет своих преимуществ для предпринимателей.

Начинающему предпринимателью взять кредит на погашение своих обязательств перед поставщиками кредитору не выгодно – банки зачастую завышают процент для новичков, занижают возможную сумму кредита либо требуют имущество в залог (поручительство). А вот факторинговый договор позволяет перенаправить внимание фактора на дебитора – ведь оплату ждать / взыскивать придется с него.

Денежные средства кредитора направляются на развитие бизнеса, а не в погашение долгов, которые кредитору придется взять в ожидании оплаты по отсрочке платежа дебитора.

К факторингу прибегают кредиторы, которые поставляют товары в сетевые магазины. Так, он может сразу распоряжаться полученной прибылью, а не ждать реализации собственного товара сетевиками.

Факторинг не следует рассматривать при возникновении форс-мажорных обстоятельств, например, когда дебитор заведомо не сможет оплатить поставку либо же находится на стадии банкротства. В этом случае фактор либо откажется заключать соглашение, либо же поставит очень жесткие условия и увеличит плату за свои услуги.

Также фактор будет избегать заключения договора факторинга с такими категориями клиентов:

- Компании с большими суммами дебиторской задолженности (особенно, если часто допускаются просрочки платежа в расчетах с контрагентами либо срок отсрочки длительный).

- Ограничение товаров по поставке в обороте создает сложности с его реализацией, что увеличивает риск невыполнения дебитором своих обязательств.

- Дебиторы – бюджетные организации (имеют жесткие условия с финансированием и оплатой).

- Дебиторы, осуществляют исключительно розничную торговлю.

- Дебиторы реализуют товары в значительной мере своим аффилированным лицам /дочерним организациям (могут возникать сложности с оплатой).

- Если товар продается с последующим обслуживанием.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Суть договора факторинга

Сущность договора факторинга состоит в переуступке прав требования по договору поставки товаров или услуг в пользу финансового агента (должника). Обычно фактор выкупает только краткосрочную дебиторскую задолженность, которая не превышает 180 дней.

Фактор всегда выплачивает поставщику не всю задолженность, а с учетом дисконта. Клиенту платится 75-90% от общего размера требований. Средства в размере 25-10% являются резервными и депонируются на случай возникновения у покупателя претензий к качеству товара или иных непредвиденных обстоятельств. После погашения задолженности фактор переводит остаток суммы поставщику, удерживая определенный процент за свои услуги.

Факторинговые услуги пользуются широкой популярностью у российского бизнеса, что связано с их преимуществами:

- они позволяют быстро увеличить оборотный капитал;

- страхуют от рисков неоплаты;

- отличаются невысокими требованиями к платежеспособности поставщика, что особенно актуально для малого бизнеса;

- дают возможность устранить кассовые разрывы (без привлечения финансирования от фактора возможна такая ситуация, что обязательства по уплате налога на прибыль возникнут ранее, чем покупатель расплатится за товар);

- позволяют наладить работу с новыми покупателями за счет новых схем оплаты, нестабильными в оплате;

- расширить рынки сбыта и выйти на крупных клиентов, которые не отличаются гибкими схемами работы.

Имеют они и недостатки. Стоит отметить, что услуги факторинга доступны далеко не всем компаниям. Так, они не предоставляются организациям с широким кругом клиентов с текущей задолженностью, узкоспециализованным производителям; компаниям, привлекающих субподрядчиков, работающим на условиях постоплаты, послепродажного обслуживания. При отлаженном ритме поставок услуги и вовсе теряют смысл.

Невозможны такие сделки и для физических лиц, бюджетных организаций, расчетов между филиалами.

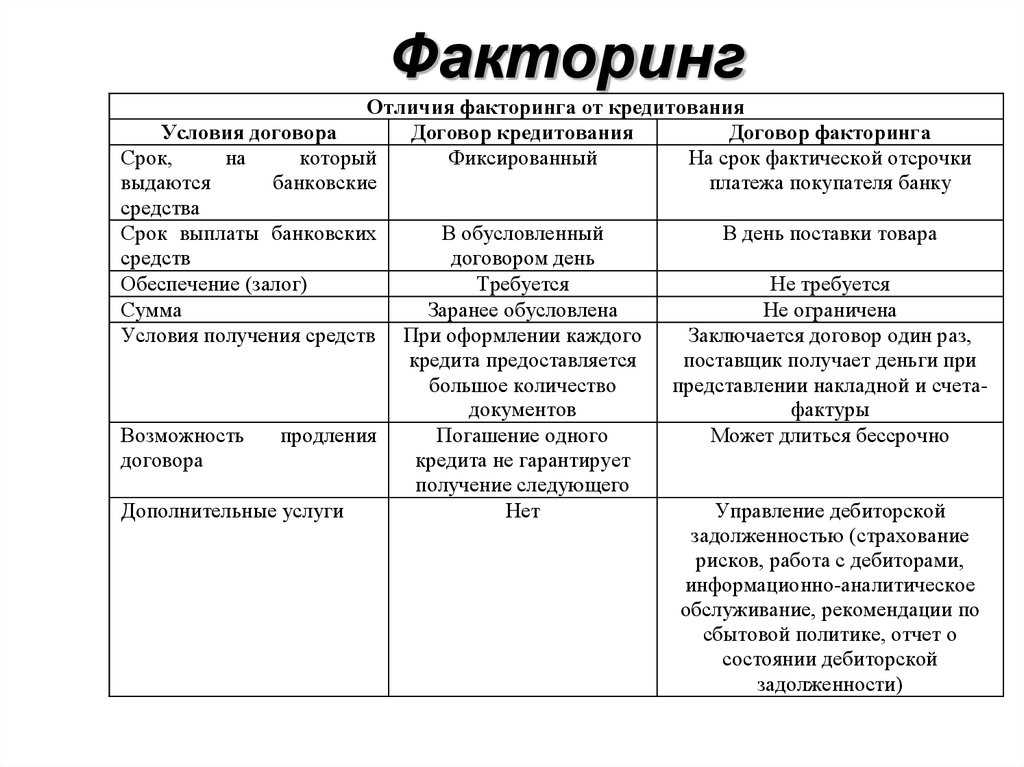

Факторинг отличается от кредита по целому ряду оснований.

Таблица Сравнение факторинга и кредита

| Характеристика | Факторинг | Кредитование |

| Сроки оформления | Краткосрочный период, обычно в пределах полугода | Только долгосрочный период |

| Обеспечение | Залог не требуется | Для юрлиц требуется наличие залогового обеспечения (в виде недвижимости, оборудования и пр.), поручительства или гарантий |

| Сумма | Сумма зависит от объема продаж поставщика | Сумма кредита обусловлена заранее |

| Цели | Финансирование текущих затрат | Чаще всего для реализации инвестиционных проектов: выход на новые рынки, покупка оборудования и пр. |

| Порядок выплаты | Из общей суммы вычитается комиссия, встречается поэтапная оплата (до/после расчетов) | Единовременно выдается вся сумма кредита |

| Требуемый пакет документов | Обычно финансирование производится с минимальным комплектом документов: накладные, счета-фактуры, договор. | Требуется большой пакет документов, погашение одного кредита не дает гарантии на получение следующего. На каждый кредит — новый договор |

| Погашение задолженности | Долг возвращает третья сторона | Задолженность погашает та же компания, которая брала кредит |

Даже тот факт, что факторинг – не является по сути кредитом является преимуществом, так как не влияет на баланс фирмы.

В числе недостатков факторинга можно выделить его высокую стоимость (в России комиссионные фактора могут достигать 10% от сделки). Также от компании потребуется раскрывать всю информацию о своих покупателях.

Оплата по факторингу: что это?

На условиях факторинга можно уступить как существующие, так и будущие денежные требования. Однако к фактору необходимо приходить не после первых неплатежей, а за один-два месяца до начала продаж или предоставления услуг. Именно он общается с клиентами по вопросам своевременности оплаты, а потому некоторым из них это может не понравится.

Клиент (покупатель) должен быть поставлен в известность о том, что фактор получил права на выручку от заказчика и обязуется передать ее продавцу. Запретить делать уступку по договору факторинга нельзя. Но клиент может ограничить право на коммерческий факторинг предметом договора с поставщиком товаров и услуг.

Понятие факторинга

Этот термин появился в нашем финансовом словаре в начале 1990 годов, когда в России резко увеличилась деловая активность и у бизнеса возникла необходимость в получении ресурсов для дальнейшего расширения.

Понятие «факторинг» происходит от английского слова factor, означающего «комиссионер» или «посредник».

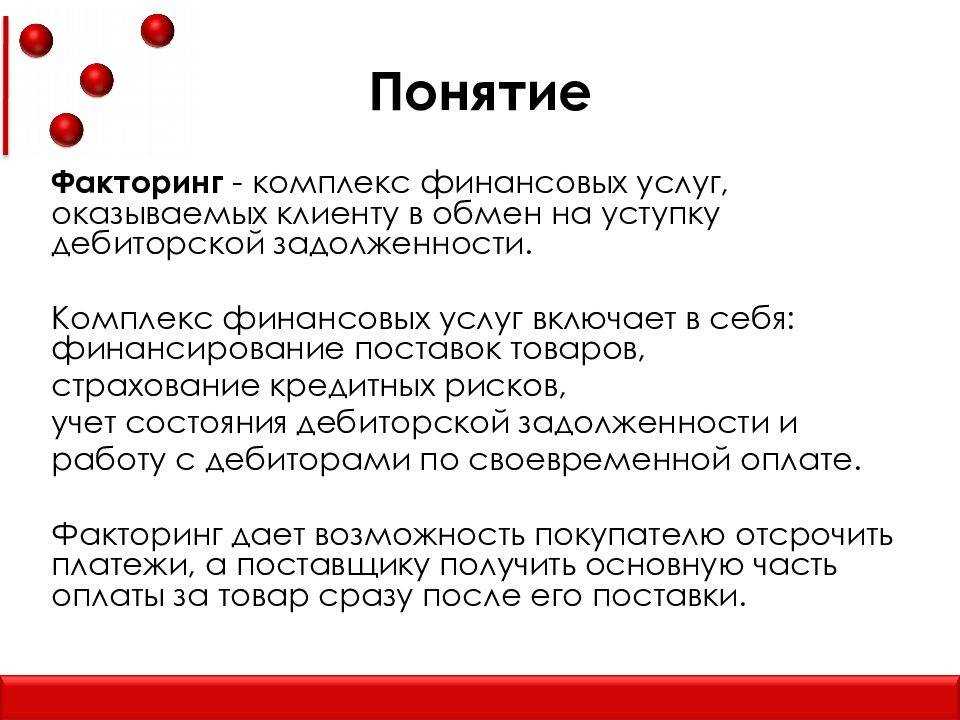

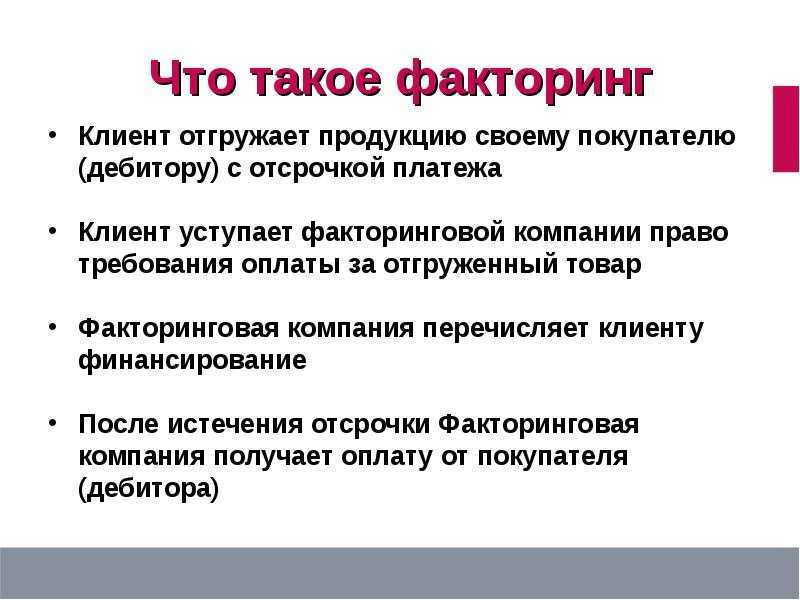

Факторинговая операция – это форма финансирования текущей деятельности коммерческого предприятия, что выражается в передаче дебиторской задолженности (долгов других компаний) третьему лицу и исключению просрочки в оплате.

В этом процессе задействовано три стороны:

- Кредитор – им выступает поставщик товара, производитель либо подрядная организация, выполняющая работы;

- дебитор (должник) – это потребитель услуги или покупатель товара;

- фактор – посредник, обладающий достаточными возможностями, чтобы финансировать сделку между кредитором-поставщиком и дебитором-покупателем. Его роль берут на себя банки либо факторинговые компании.

Взаимоотношения между тремя участниками происходят следующим образом.

Поставщик хочет реализовать услугу (товар) покупателю, который не имеет возможности произвести оплату сразу же.

Однако кредитор очень заинтересован в оборотных средствах и не может ждать. Чтобы разрешить ситуацию, они обращаются к фактору. Он на время отсрочки платежа, за вознаграждение, предоставляет поставщику нужную сумму, которую потом взимает с покупателя.

Таким образом, все трое получают обоюдную выгоду: кредитор – своевременную оплату, дебитор – возможность оплачивать товар в удобное время, фактор – доход в виде процента от сделки.

Определение

Услуга дает возможность эффективно распоряжаться деньгами, не ожидая, когда поступит оплата от клиента. Он используется с целью увеличения оборотного капитала. Если товар продан в рассрочку, платежи поступают на счет фирмы в течение длительного времени. В этот период предприятие должно решить, где взять средства на закупку сырья, материалов и другие поточные расходы. Ресурсов оборотного капитала может не хватать. Здесь выручает финансовый факторинг, что это такое и об его механизмах простыми словами – рассмотрим подробнее ниже.

Этот сервис позволяет производителю или поставщику получить мгновенно выручку за товар, проданный с отсрочкой платежа. В качестве посредника выступает факторинговая компания или банк. Финансовое учреждение авансирует выручку, защищая продавца от несвоевременного поступления денег или неплатежа, собирает выручку с должников и ведет учет дебиторской задолженности в обмен на комиссионное вознаграждение. Правильное использование этого инструмента позволяет решить многие задачи бизнеса.

Виды и их характеристика

Несмотря на большое количество видов факторинга, чаще всего используется только две разновидности. Разница между ними в том, кто берет на себя риски неуплаты:

- с регрессом — более доступный по стоимости и скорости одобрения вариант. В этом случае дебиторская задолженность остается на балансе предпринимателя. Фактор перечисляет первую часть средств по договору. Если оплата от покупателя не поступает в срок, фактор механизмом обратной уступки превращает факторинг в кредит. В результате клиенту нужно будет вернуть средства, заплатить за работу с документами и пользование средствами.

- без регресса — стоит дороже и минимизирует финансовые риски. Дебиторская задолженность переходит на баланс фактора. Он переводит продавцу всю сумму, после чего самостоятельно несет ответственность за то, выплатит ли покупатель задолженность или нет.

- реверсивный — относительно новый вид, который подразумевает трехсторонний договор между покупателем, продавцом и фактором. Чаще всего используется крупными торговыми сетями. Такой факторинг подразумевает финансирование под уступку денежного требования в полном объеме непосредственно после отгрузки товара. Дебиторка переходит фактору, но в случае невыплаты он может разделить риски с продавцом, если это было указано в договоре.

Факторинг с постфинансированием предполагает передачу дебиторки в последний день отсрочки клиенту. По такому договору проценты за оборот денег начисляются от даты получения финансирования, а потому услуга обходится дешевле.

По типу работы с клиентами выделяют:

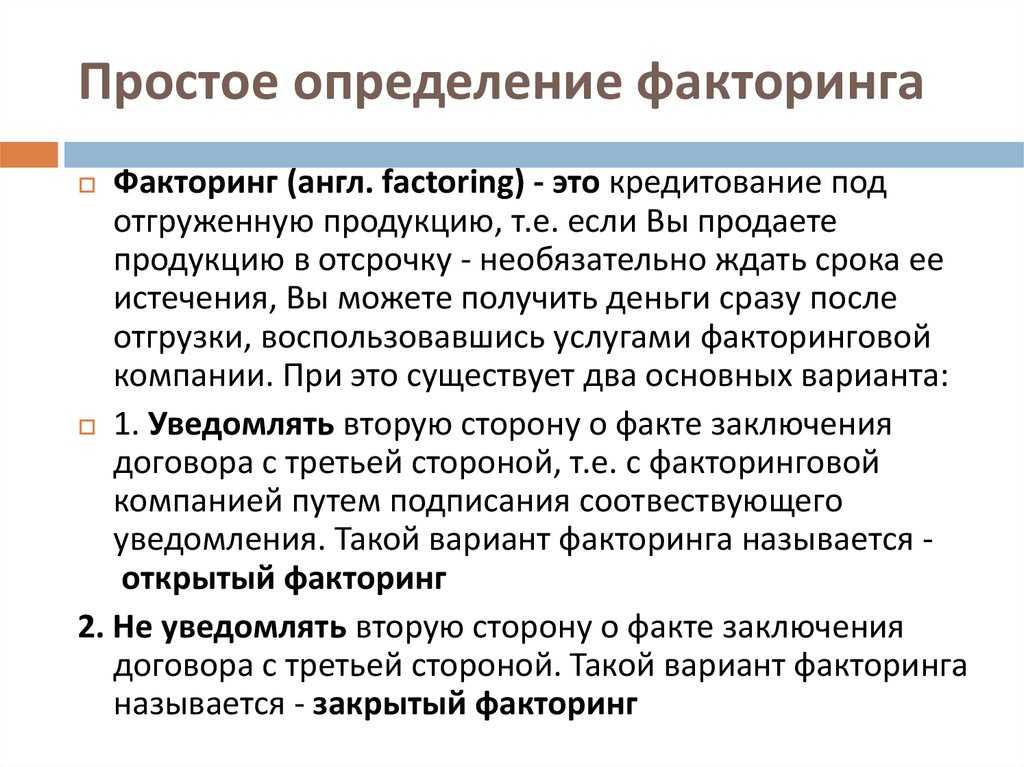

- открытый — клиент заблаговременно получает уведомление о начале действия факторинга;

- конфиденциальный — клиента ставят в известность только после просрочки платежа.

Учет факторинга у покупателя

Что касается учета факторинговых операций у покупателя, то отражение перемены лиц в обязательстве трудностей не вызывает. В классической схеме факторинга в бухгалтерском учете покупателя отражается:

- изменение кредитора — при получении уведомления о передаче задолженности по договору факторинга;

- погашение кредиторской задолженности — при перечислении денежных средств факторинговой компании.

Пример 2

|

ООО «Белая акация» 01.11.2017 получила от поставщика ООО «База „Электротовары»» товары на общую сумму 5 900 000 руб. Товары предназначены для продажи оптом. Договором с поставщиком предусмотрена 30 дней отсрочки оплаты товаров. 06.11.2017 — от поставщика получено уведомление об уступке денежного требования по договору поставки банку ЗАО «Нефтепромбанк» по договору факторинга. 30.11.2017 — ООО «Белая акация» перечислило денежные средства банку ЗАО «Нефтепромбанк» в сумме 5 900 000 руб. по договору факторинга в счет оплаты задолженности за товары. |

Поступление товаров в программе «1С:Бухгалтерия 8» редакции 3.0 отражается документом Поступление (акт, накладная) с видом операции Товары (накладная).

При проведении документа формируются проводки:

- Дебет 41.01 Кредит 60.01

- — на стоимость товаров без НДС (5 000 000 руб.);

- Дебет 19.03 Кредит 60.01

- — на сумму НДС (900 000 руб.).

Для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии.

Изменение кредитора (перенос задолженности поставщику на факторинговую компанию) в программе отражается документом Корректировка долга с видом операции Перенос задолженности (рис. 5).

Рис. 5. Перенос задолженности поставщику

В шапке документа пользователем указывается:

- в поле Перенести — значение из списка Задолженность поставщику;

- дата уведомления об уступке права требования по договору факторинга;

- в поле Поставщик (кредитор) — наименование поставщика, задолженность которого переносится (элемент справочника Контрагенты);

- в поле Новый поставщик — наименование факторинговой компании согласно уведомлению об уступке права требования (элемент справочника Контрагенты);

- в поле Валюта — валюта расчетов.

В табличной части документа Корректировка долга на закладке Задолженность поставщику (кредиторская задолженность) пользователь указывает:

- наименование договора, задолженность по которому переносится (элемент справочника Договоры);

- новый договор, по которому переносится задолженность (элемент справочника Договоры);

- документ расчетов, задолженность по которому переносится;

- переносимую сумму;

- сумму расчетов по договору факторинга;

- счет учета, на котором была учтена задолженность перед поставщиком;

- новый счет учета, на который переносится кредиторская задолженность.

Табличная часть может быть заполнена автоматически по команде Заполнить — Заполнить остатками по взаиморасчетам.

При проведении документа в регистр бухгалтерии вводится проводка, отражающая перенос кредиторской задолженности с ООО «База „Электротовары»» на ЗАО «Нефтепромбанк»:

- Дебет 60.01 Кредит 60.01

- — на сумму задолженности с учетом НДС (5 900 000 руб.).

Соответствующие суммы вводятся в специальные ресурсы для целей налогового учета.

Погашение кредиторской задолженности перед факторинговой компанией отражается документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указываются:

- дата списания денежных средств;

- номер и дата платежного поручения;

- получатель денежных средств (элемент справочника Контрагенты);

- сумма платежа;

- договор факторинга, на основании которого осуществляется платеж (элемент справочника Договоры);

- ставка налога на добавленную стоимость;

- статья движения денежных средств (элемент одноименного справочника);

- счета расчетов (60.01 «Расчеты с поставщиками и подрядчиками») и авансов (60.02 «Расчеты по авансам выданным»);

- порядок погашения задолженности (По документу), а также указывается оплачиваемый документ поступ-ления.

При проведении документа в регистр бухгалтерии вводится проводка (и соответствующие суммы в специальные ресурсы для целей налогового учета) по погашению задолженности перед факторинговой компанией денежными средствами:

- Дебет 60.01 Кредит 51

- — на сумму имеющейся задолженности с учетом НДС (5 900 000 руб.).

|

1С:ИТС Об отражении факторинговых операций в учете покупателя (в том числе о переносе задолженности на нового кредитора) см. в справочнике раздела «Бухгалтерский и налоговый учет». |

|

Классификация факторинговых операций и их краткая характеристика

Классификация факторинговых сделок может быть представлена в следующем виде:

По уровню принятых на себя банками или факторинговыми компаниями рисков – факторинг с правом регресса и без права регресса, который может быть открытым и закрытым (см. рисунок 2). Дополнительно данный вид рассматривается как: факторинг с осуществлением полного сервиса (открытый вид, без регресса); факторинг с проведением полного сервиса (открытый вид, с регрессом); агентский факторинг (может быть открытым видом).

Рисунок 2. Классификация факторинга по уровню принимаемого риска. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Классификация факторинга по уровню принимаемого риска. Автор24 — интернет-биржа студенческих работ

По возможному сроку поступлений платежей факторинг классифицируют по финансированию в виде предварительной оплаты и по оплате требований к определенным срокам.

По географии функционирования факторинг классифицируется на (см. рисунок 3): внутренний и международный, который в свою очередь подразделяется на экспортный и импортный;

Рисунок 3. Классификация факторинга по географии функционирования. Автор24 — интернет-биржа студенческих работ

Рисунок 3. Классификация факторинга по географии функционирования. Автор24 — интернет-биржа студенческих работ

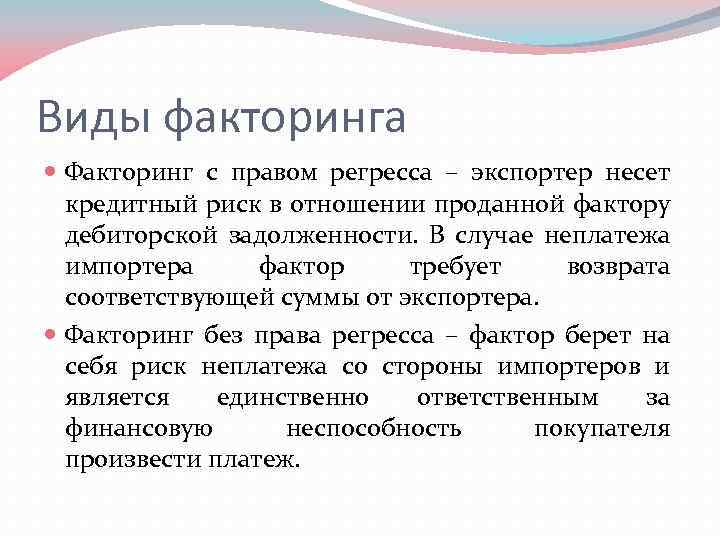

При безрегрессном факторинге, поставщики обязуются восстановить все объёмы финансирования, предоставляемые факторами, если покупатели не расплатятся за поставленные им товары и услуги по окончании отсрочки платежей.

Факторинг с правом регресса предусматривает, что поставщики несут кредитные риски в отношении образовавшейся дебиторской задолженности, проданной факторам. В случае неплатежей со стороны покупателей, произошедших по любым причинам, включая неплатёжеспособность и несостоятельность, факторы требуют соответствующие платежи от поставщиков.

Открытые виды факторинга представляют собой операции, при которых покупатели поставщиков оповещаются об участии факторинговых компаний в сделках. Такие уведомления обычно производятся с помощью специальных надписей на счетах – фактурах, указывающих, что дебиторская задолженность по данным счетам были полностью переуступлены факторам, которые являются единственными законными получателями платежей, с указанием платёжных реквизитов факторов. Кроме того, поставщики обычно посылают своим покупателям специальные письма, в которых уведомляют покупателей о переуступке всей дебиторской задолженности факторам.

При закрытом (конфиденциальном) виде факторинга договоры между поставщиками и факторами не подлежит огласке для покупателей, до тех пор, пока покупатели не нарушат условия контрактов, необоснованно отказавшись заплатить. В этом случае поставщики уполномочивают факторов уведомить покупателей о фактах переуступки.

Стоимость

Цена факторинга состоит из нескольких составляющих. Основная часть затрат – это комиссия фактору, которая удерживается при выставлении счета на каждую поставку продукции покупателю. Комиссионное вознаграждение состоит из трех элементов:

- плата за предоставленную услугу;

- цена денежных средств за выбранную единицу времени;

- сбор за ведение документооборота.

Под стоимостью денежных средств подразумевается промежуток времени, который пройдет с момента получения товара до поступления денег от должника. Ведение финансовой документации и контроль состояния дебиторской задолженности входит в стоимость оказываемых фактором услуг.

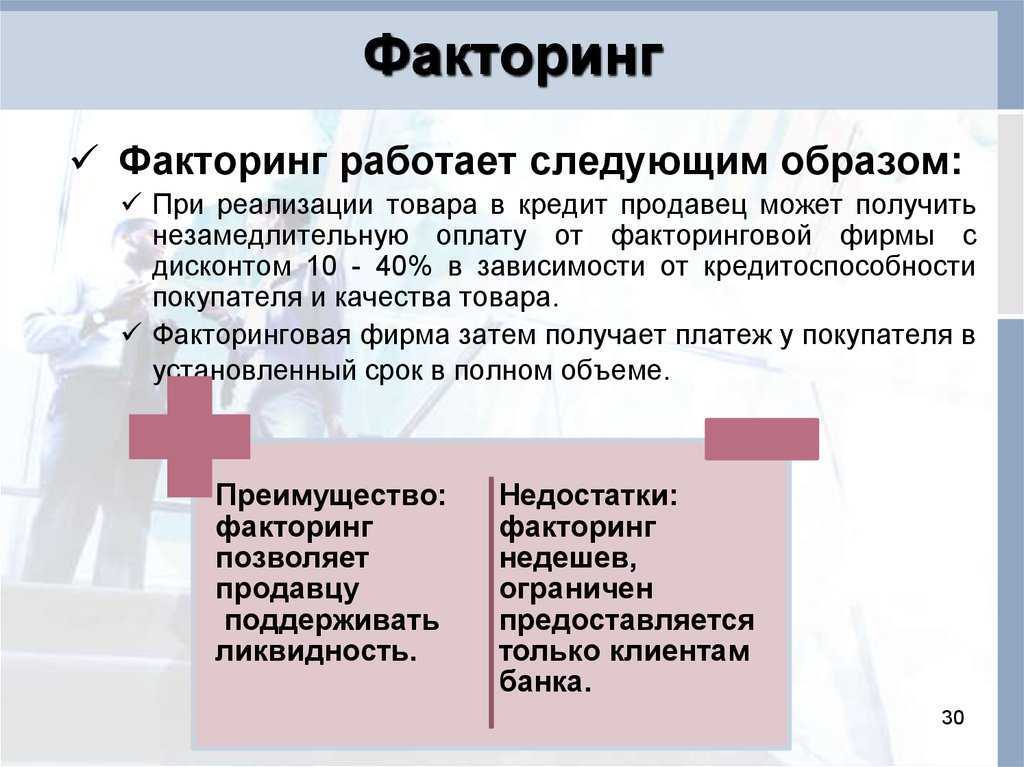

Преимущества

Механизм полезен для юридических лиц и индивидуальных предпринимателей. Подрядчики или поставщики за счет факторинга увеличивают объемы продаж и оперативно пополняют резервы оборотных средств. Вместе с тем они получают возможность сотрудничать с крупными ритейлерами и компаниями из разных отраслей бизнеса. Существуют и другие очевидные «плюсы» и «минусы» банковского факторинга:

- Пользователи этого инструмента могут предложить своим клиентам выгодные условия оплаты. Они не боятся кассовых разрывов, поскольку средства поступают в день оказания услуги или отгрузки товаров.

- Оборачиваемость денежных средств ускоряется, что дает мощный финансовый рычаг для роста компаний.

- Формируется учетная система, которая интегрируется с бухгалтерским программным обеспечением, гарантируя полный порядок в документообороте.

- Залоговое имущество и поручительство третьего лица не требуется. В роли залога выступает дебиторская задолженность.

- Факторинговое финансирование не отражается в кредитной линии юридического лица и его отчетности, поскольку является обменом активами.

- Фактор позволяет проверить клиента на благонадежность, в том числе и в случае работы с новыми покупателями или потребителями. Если возникает риск неплатежа, достаточно воспользоваться механизмом факторинга.

- Повышение лояльности покупателей благодаря предоставлению отсрочки по оплате на необходимую сумму и срок. В результате расширяется география продаж и чисто клиентов.

К недостаткам этого финансового инструмента относят большой объем документов, необходимый для получения одобрения, а также сложности с выбором надежных контрагентов. Важный момент — лимит, который устанавливают факторы для компаний, руководствуясь их платежеспособностью, рентабельностью и суммой контрактов. После исчерпания лимита предпринимателю придется обращаться в другую факторинговую компанию или искать иные способы внешнего привлечения средств.

Чем факторинг отличается от кредита

Может показаться, что договор факторинга и банковский кредит очень схожи между собой. В действительности это принципиально разные финансовые инструменты. Основные отличия удобнее всего отразить в виде следующей таблицы:

|

Факторинг |

Кредит |

|

Полученный деньги — это актив, поставленный на бухгалтерский баланс организации |

Выданные средства — это долг, который нужно обязательно вернуть в банк |

|

Можно оформить только при наличии договора, который включает условие об отсрочке платежа |

Наличие договора не обязательно, главное соблюдать требования конкретного банка |

|

Деньгами можно свободно распоряжаться по своему усмотрению |

Зачастую деньги выдаются на конкретную цель и тратить их на другие нужды запрещено |

|

Залог и поручительство не нужны |

Получить бизнесу кредит без обеспечения сложно, поэтому залог и поручительство фактически являются обязательными |

|

Оформить можно только в случае, если покупатель является предпринимателем |

Получить можно независимо от того, с кем сотрудничает бизнес |

Факторинг — это достойная альтернатива кредиту для финансирования бизнеса. При грамотном использовании данного финансового инструмента его достоинства значительно перевесят имеющиеся недостатки.

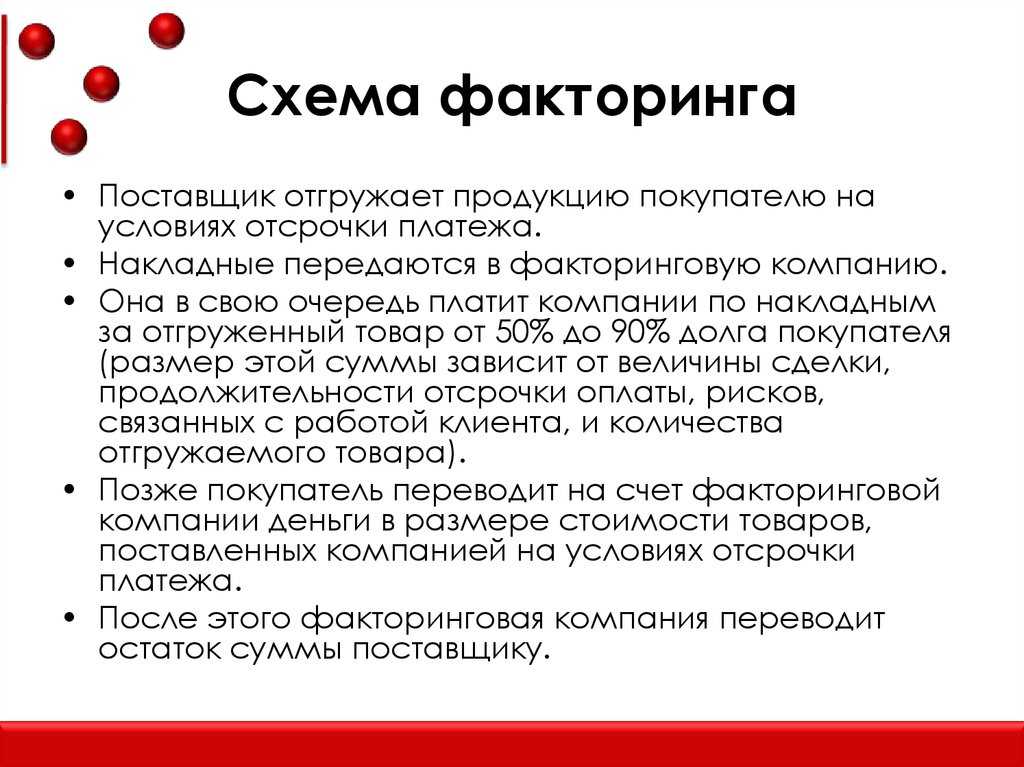

Схема факторинга

Услуги факторинга в большей мере подходят представителям малого и среднего бизнеса, поскольку не всегда удается в установленные сроки воспользоваться традиционными видами кредитования в банках из-за отсутствия требуемого банками залога и необходимых финансовых и денежных показателей для расчета положительного баланса предприятия.

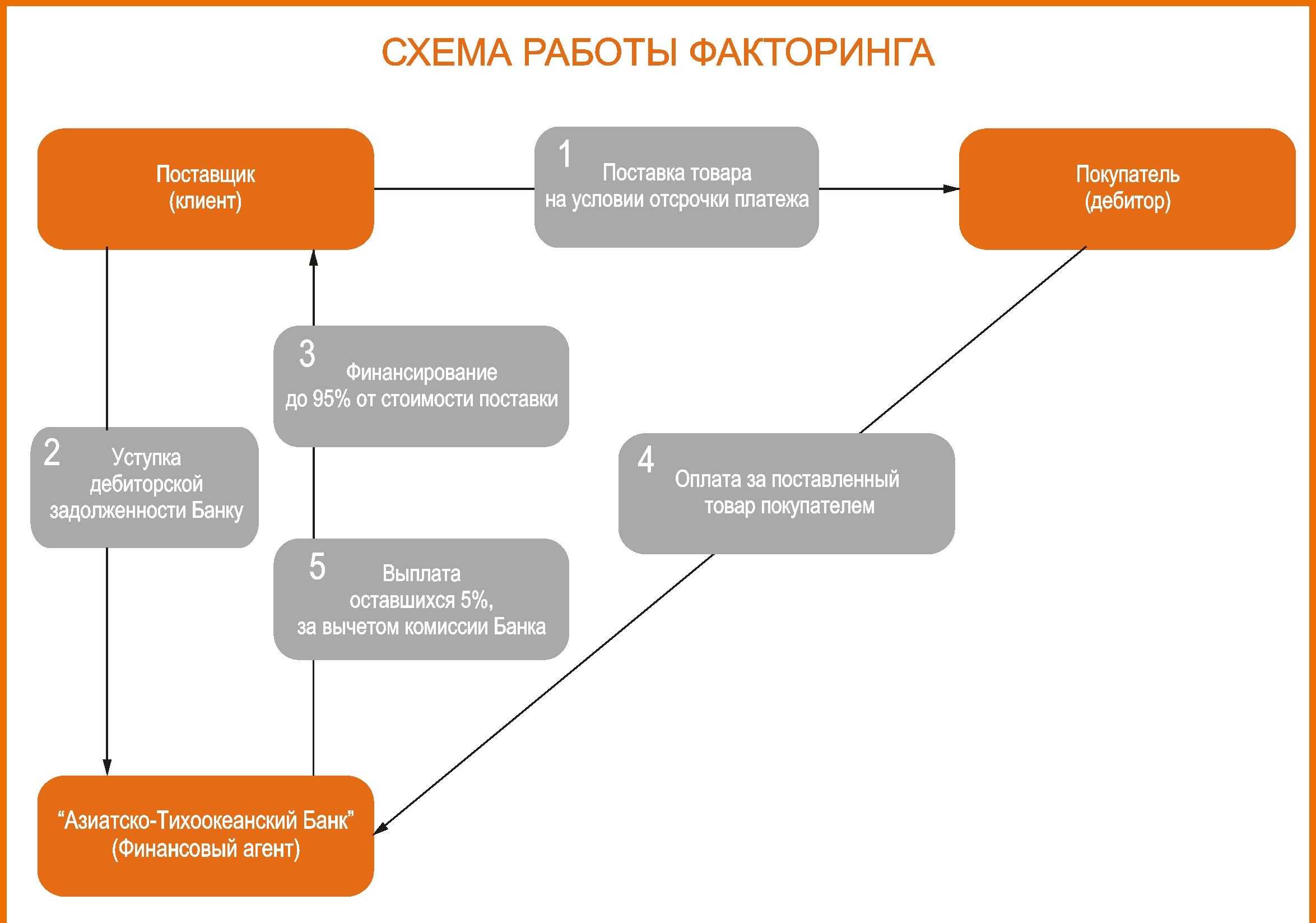

Основные этапы

- Подготовительный этап. На данной стадии организация – фактор тщательно исследует дебиторскую задолженность кредитора на предмет дальнейшего факторингового обслуживания — оценивается отрасль, в которой работает поставщик, законность его деятельности, степень риска. Далее принимается решение об оказании факторинговых услуг и заключение договора.

- Организация кредитор передает фактору пакет документов, подтверждающих уступку денежного обязательства. Это могут быть накладные и иная товарно-сопроводительная документация, а также документы, подтверждающие факт выполнения работ или оказания услуг.

- Получив необходимые документы, фактор полностью приступает к управлению дебиторской задолженностью поставщика и ждет поступления оплаты от покупателя. На этой стадии устанавливается срок факторинга (в общем случае, как правило, не более 180 дней). При этом фактор оплачивает текущую задолженность покупателя в размере 75-90% от суммы требований.

- Покупатель производит оплату по накладным или иным документам на счет организации-фактора, который, в свою очередь, погашает остаток задолженности перед поставщиком, при этом, вычитая стоимость факторингового обслуживания.