Для кого предназначено нововведение

Обязанности по части организации раздельного учета затрат по гособоронзаказу согласно пунктам закона № 275-ФЗ «О государственном оборонном заказе» ложатся на:

- Исполнителей — лиц, которые входят в кооперацию головного исполнителя и заключившие контрактное соглашение с головным исполнителем.

- Головных исполнителей, являющихся юридическими лицами, которые заключили госконтракт с заказчиком.

Законом № 275-ФЗ утвержден комплекс правил, согласно которым указанные выше лица должны вести раздельный учет затрат ГОЗ. Данная мера предписана законом в отношении каждого контракта.

Причины введения раздельного учета затрат

Компании-исполнители ГОЗ в рамках контракта обязуются осуществлять поставку товаров, выполнять определенные работы и оказывать услуги. Их деятельность в конкретном случае отличается рядом признаков, в числе которых выполнение обязательных мероприятий для федеральных нужд, включая обеспечение обороны и безопасности государства.

Исполнители гособоронзаказа 2021 во время выполнения контракта берут на себя ответственность за следующее:

формирование списка затрат общехозяйственного и общепроизводственного характеров, беря во внимание типовые номенклатуры;

в рамках каждого контракта ГОЗ понадобятся учитывающие расходы аналитические счета;

ориентирование на статьи калькуляции во время расчета себестоимости единицы продукции в рамках гособоронзаказа 2021;

внимание к расчетно-калькуляционным аспектам другого характера, предусмотренным условиями госконтрактов.

Детализация учета доходов и расходов по гособоронзаказу 2021 даст возможность компаниям-исполнителям предоставить заказчикам отчет. Также с помощью нововведений удастся обосновать расходование выделенных из бюджета средств.

Раздельный учет: о способах организации

Исполнителям ГОЗ следует уделять особое внимание номенклатуре общепроизводственных и общехозяйственных затрат, к которым относятся следующие виды расходов:

- на амортизацию, ремонт и обслуживание НМА и ОС;

- содержание аппарата управления и другого хозяйственного персонала;

- пожарную службу и охрану труда;

- исполнение внутризаводских процессов, включая транспортировку и перемещение грузов, испытания, др.;

- изобретательскую деятельность;

- другие расходы управленческого и общепроизводственного характеров.

Ведение раздельного учета затрат ГОЗ может осуществляться по одному из алгоритмов:

- прямые затраты в полном объеме отражаются по дебету сч. 20 «Основное производство»;

- аккумулированные ежемесячно на «Общественные расходы» и «Общехозяйственные расходы» списываются в дебет сч. 20 посредством распределительных алгоритмов;

- в рамках каждого контракта ГОЗ происходит распределение косвенных расходов, для чего прибегают к формулам и пропорциям из учетной практики.

Часть привычных для многих представителей бизнеса расходов отсутствует, включая расходы на добровольное страхование, сувенирную продукцию, организацию симпозиумов и конференций, а также рекламу.

Расчет стоимости

Цена единицы продукции вычисляется не без внимания к срокам и объемам партии. Учитываются также индивидуальные требования заказчика в отношении продукции. Себестоимость изделия формируется как сумма затрат, объемы которых определяются в зависимости от особенностей поставки, учетной политики и решений организации, а также обоснованных экономических показателей по статьям затрат.

ОТВЕТСТВЕННОСТЬ за НАРУШЕНИя НОРМ ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ГОЗ

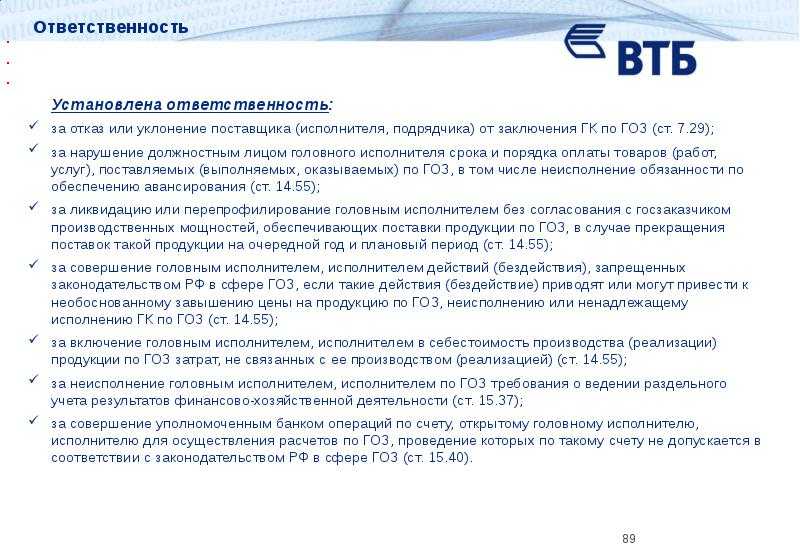

За нарушение законодательства в сфере ГОЗ предусмотрена как административная, так и уголовная ответственность.

Кодексом РФ об административных правонарушениях предусмотрена санкции за нарушения законодательства в сфере ГОЗ в части использования средств и ведения раздельного учета:

• за включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией), — административный штраф:

– на должностных лиц —50 000 руб.;

– на юридических лиц — в двукратном размере суммы затрат, включенных в себестоимость продукции по государственному оборонному заказу и не относящихся к производству такой продукции 14.55.2);

• за совершение действия (бездействия), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ, неисполнению или ненадлежащему исполнению государственного контракта, — административный штраф:

– на должностных лиц — от 20 000 до 50 000 руб.;

– на юридических лиц — от 300 000 до 1 000 000 руб. (ст. 14.55.2);

• за грубое нарушение правил ведения раздельного учета результатов финансово-хозяйственной деятельности — административный штраф:

– на должностных лиц — от 50 000 до 100 000 руб. или дисквалификацию на срок до трех лет;

– на юридических лиц — от 500 000 до 1 000 000 руб. (ст. 15.37).

К сведению

Под грубым нарушением правил ведения раздельного учета результатов финансово-хозяйственной деятельности понимается искажение совокупных сумм понесенных расходов не менее чем на 10 %.

Уголовным кодексом РФ предусмотрены более серьезные наказания.

Например, за расходование бюджетных средств на цели, не соответствующие условиям их получения, совершенное в крупном размере, должностное лицо получателя бюджетных средств наказывается (ч. 1 ст. 285.1):

• штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет,

• либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо арестом на срок до шести месяцев,

• либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

То же деяние, совершенное: группой лиц по предварительному сговору или в особо крупном размере, наказывается (ч. 2 ст. 285.1):

• штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет,

• либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

К сведению

Крупным размером признается сумма, превышающая 1 500 000 руб., особо крупным размером — 7 500 000 руб.

Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

Письмо Минфина России от 22.01.2016 № 07-04-09/2355.

Форма отчета утверждена Постановлением № 47.

Приказ Министра обороны РФ от 08.10.2018 № 554 «Об определении порядка и сроков представления организациями, выполняющими государственный оборонный заказ, в которых созданы военные представительства Министерства обороны Российской Федерации, отчета об исполнении государственного контракта, контракта, предусмотренного Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, а также порядка истребования указанного отчета у иных организаций, выполняющих государственный оборонный заказ, и сроков его представления» (далее — Приказ № 554).

Приказ Минобороны России от 19.11.2018 № 670 «Об определении состава и формата представления головным исполнителем, исполнителем информации, содержащейся в отчете об исполнении государственного контракта, контракта, предусмотренном Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, и подлежащей передаче в единую информационную систему, содержащую информацию о расчетах по государственному оборонному заказу» (далее — Приказ № 670).

Отчётность по исполнению ГОЗ — ежемесячно

Очевидно, что работа с государственными оборонными заказами, начиная с регистрации и заканчивая подписанием акта приёма-сдачи работ, требует предельной внимательности к деталям и скрупулёзного изучения всевозможных нюансов. Кроме того, формирование отчёта об исполнении государственного контракта теперь ежемесячная процедура, поэтому в настоящее время к этим факторам добавился такой показатель как скорость.

Выполнить все эти условия своевременно и удовлетворить требования законодательства о гособоронзаказе в полной мере, можно благодаря полной автоматизации учёта в соответствии со всем комплексом учёта таких работ. Поэтому в новых условиях стало ещё более очевидно, что полноценно реализовать контроль за исполнением государственных оборонных заказов на предприятии ОПК, можно только с помощью современных программных продуктов, в частности, программных продуктов «1С».

Подготовка и отправка отчетов при выполнении гособоронзаказа

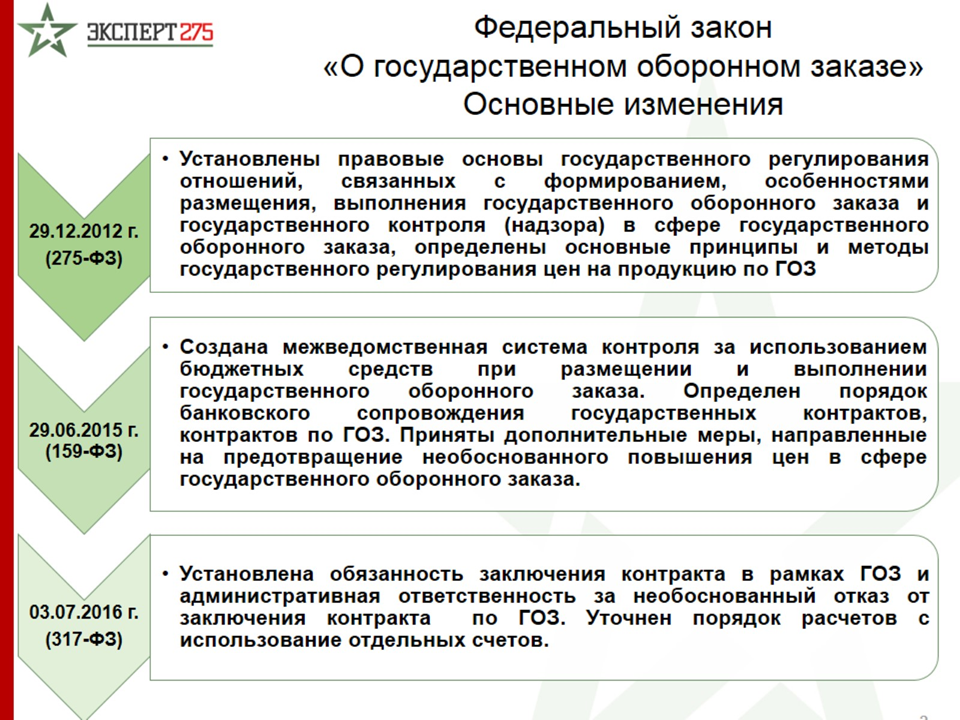

Постановлением Правительства РФ от 4 мая 2018 г. № 543 установлены форма и правила заполнения отчета об исполнении государственного контракта организацией, выполняющей государственный оборонный заказ.

Порядок и сроки представления отчета определяются приказом министра обороны РФ от 8 октября 2018 г. № 554, вступающим в силу 30.10.2018 г.

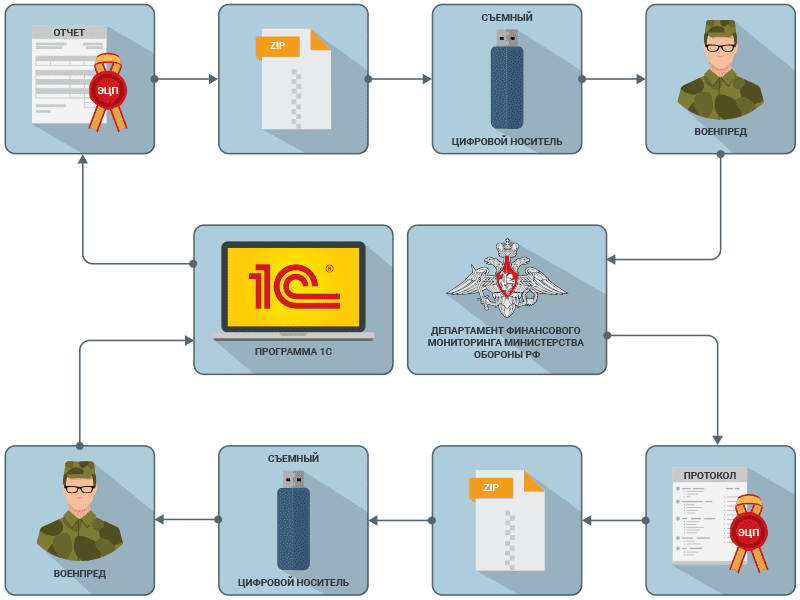

Организации, имеющие военные представительства, при выполнении государственного оборонного заказа Министерства обороны представляют ежемесячно на съемном носителе информации отчет, заверенный усиленной квалифицированной электронной подписью (с алгоритмом подписи ГОСТ Р 34.10-2012) руководителя или уполномоченного представителя.

Иные организации представляют отчет на бумажном носителе в течение десяти дней со дня получения запроса Министерства обороны.

Формирование отчета по данным информационной базы реализовано в конфигурациях:

- «1С:ERP Управление предприятием 2»;

- «1С:Комплексная автоматизация 8», редакция 2.

Форма отчета с возможностью выгрузки в электронном виде включена также в конфигурации:

Звенья кооперации

Закон о ГОЗ не дает четкого ответа на вопрос, сколько звеньев субподрядной цепи, начиная с головного исполнителя, образуют кооперацию.

В части определения понятия кооперации закон говорит следующее: кооперация головного исполнителя – это совокупность взаимодействующих лиц, участвующих в поставках продукции по гособоронзаказу в рамках сопровождаемых сделок (госконтракт и все договоры, заключенные в целях его исполнения между участниками кооперации). В кооперацию входят головной исполнитель, заключающий госконтракт с госзаказчиком, исполнители, заключающие договор с головным исполнителем, и исполнители, заключающие договоры с исполнителями.

Таким образом, исходя из буквального содержания закона, кооперация ограничивается тремя звеньями, иначе должны были бы упоминаться последующие звенья.

С одной стороны, логично. Но логика в данном случае «обратная»: если не ограничить число звеньев, то в кооперацию по умолчанию войдут все лица, задействованные вплоть до производства товара и поставки сырья (материалов, оборудования) для производства такого товара, поскольку эти действия осуществляются для целей исполнения госконтракта. Как следствие, головной исполнитель бóльшую часть времени тратил бы не на исполнение госконтракта, а на сбор информации об исполнителях, входящих с ним в кооперацию (подп. 8 п. 1, подп. 8 п. 2 ст. 8 Закона о ГОЗ). При этом отследить всю цепочку до самого последнего звена, не имея властно-распорядительных полномочий, довольно трудно: головной исполнитель и исполнители вправе запрашивать сведения у нижестоящих исполнителей о лицах, с которыми у них заключены договоры для целей исполнения госконтракта, однако у них нет полномочий по проверке полноты и достоверности таких сведений.

С другой стороны, если следовать духу и целям Закона о ГОЗ, то можно предположить, что законодатель имел в виду тотальный контроль за составом лиц, участвующих в исполнении госконтракта. Очевидно, что сферы обороны и безопасности страны важны для любого государства. Кроме того, поддержание обороны и безопасности на должном уровне затратно. С учетом того, что любое адекватное государство постоянно поддерживает свою безопасность и оборонительные функции, его желание получить результат гособоронзаказа надлежащего качества и не переплачивая также выглядит здравым.

Для этих целей законодательством РФ предусмотрены запреты на включение в себестоимость производства (реализации) продукции затрат, не связанных с производством (реализацией), и на установление необоснованных цен на товары, поставляемые участникам кооперации, а также введено госрегулирование цен на продукцию по гособоронзаказу (гл. 4 Закона о ГОЗ; Постановление Правительства РФ от 02.12.2017 № 1465 «О государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, а также о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации»). Для контроля за расчетами по госконтракту применяются единая информационная система по гособоронзаказу и режим использования отдельных счетов, только с использованием которых осуществляются расчеты по госконтракту и по договорам между членами кооперации (п. 11 ст. 3, п. 2 ст. 8.2, ст. 8.3, 8.4 Закона о ГОЗ). Чтобы обеспечить возможность контролировать расчеты по госконтракту, введена обязанность для головного и иных исполнителей использовать для расчетов отдельные счета.

С учетом этих обстоятельств не исключено, что контролирующие органы могут придерживаться более широкого толкования границ кооперации. В таком случае их позиция будет понятна.

Тем не менее, по нашему мнению, отвечая на вопрос, входит то или иное юрлицо в кооперацию или нет, нельзя руководствоваться лишь определением понятия «кооперация головного исполнителя», закрепленным Законом о ГОЗ

Необходимо принимать во внимание и иные нормы этого закона во взаимосвязи с дефиницией приведенного термина

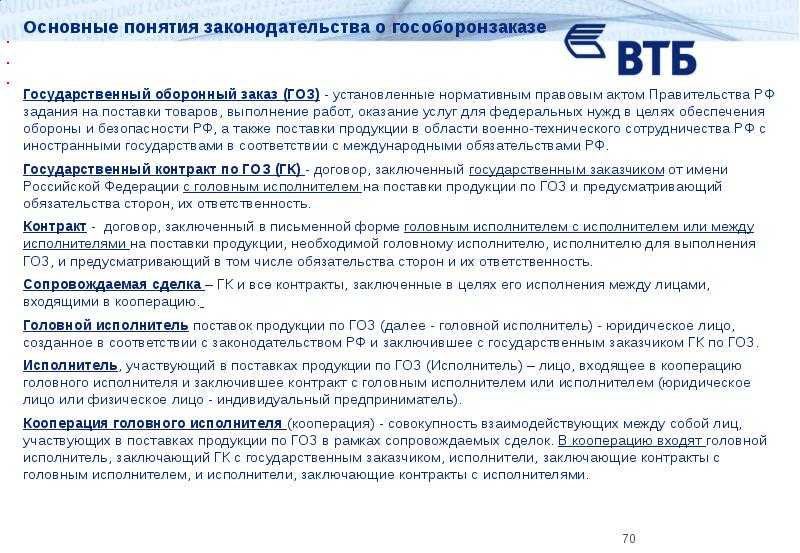

Основные понятия

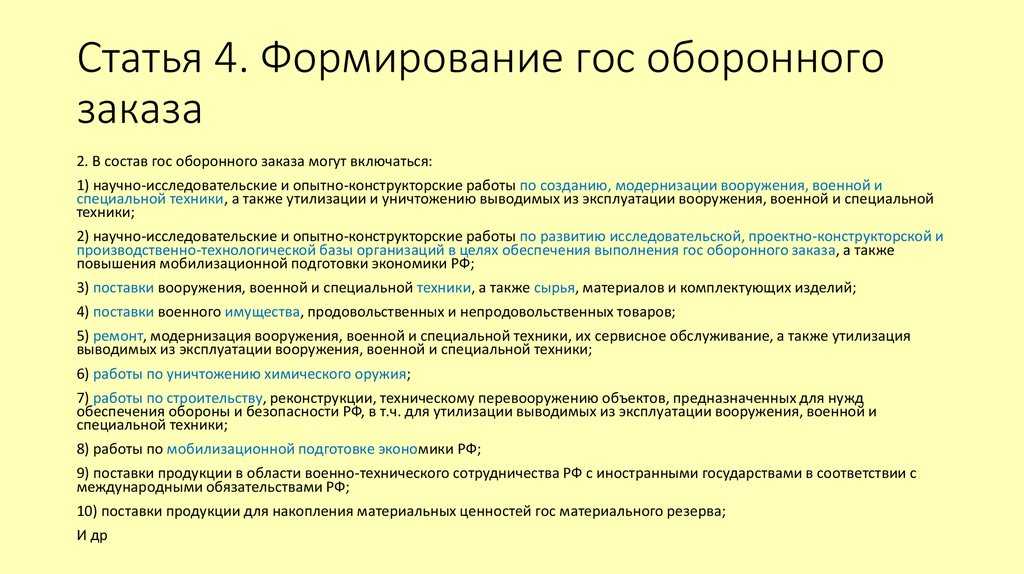

Гособоронзаказ – это задание на поставку товаров, выполнение работ или оказание услуг для обеспечения обороны и безопасности страны. Для его выполнения заключается государственный контракт, причем со стороны Российской Федерации выступают Минобороны России, Росатом или Роскосмос, именуемые госзаказчиком, а со стороны исполнителя – российское юрлицо, именуемое головным исполнителем.

Так как речь идет об обороне и безопасности страны, предметом госконтракта часто выступает строительство особого объекта, изготовление сложных вещей или поставка товаров, которых не найти в магазине шаговой доступности. Головной исполнитель нередко не может выполнить госконтракт в одиночку, ему нужны субподрядчики. На этот случай законодатель дал ему право привлекать субподрядчиков, которые именуются исполнителями.

В свою очередь, исполнители вправе обращаться к своим субподрядчикам, тоже именуемым исполнителями. И головной исполнитель, и исполнитель могут привлекать субподрядчиков на основании заключаемых с ними договоров, предметы которых должны быть непосредственно связаны с выполнением ГОЗ. Например, предметом гособоронзаказа является строительство объекта, предметом договора с субподрядчиком – поставка материалов для строительства.

С момента привлечения головным исполнителем субподрядчика, то есть исполнителя, возникает кооперация головного исполнителя. Субподрядчики исполнителей также в нее входят.

По Закону о ГОЗ главные критерии для вхождения в кооперацию – наличие договора с головным исполнителем или исполнителем и непосредственная связь предмета этого договора с выполнением гособоронзаказа.

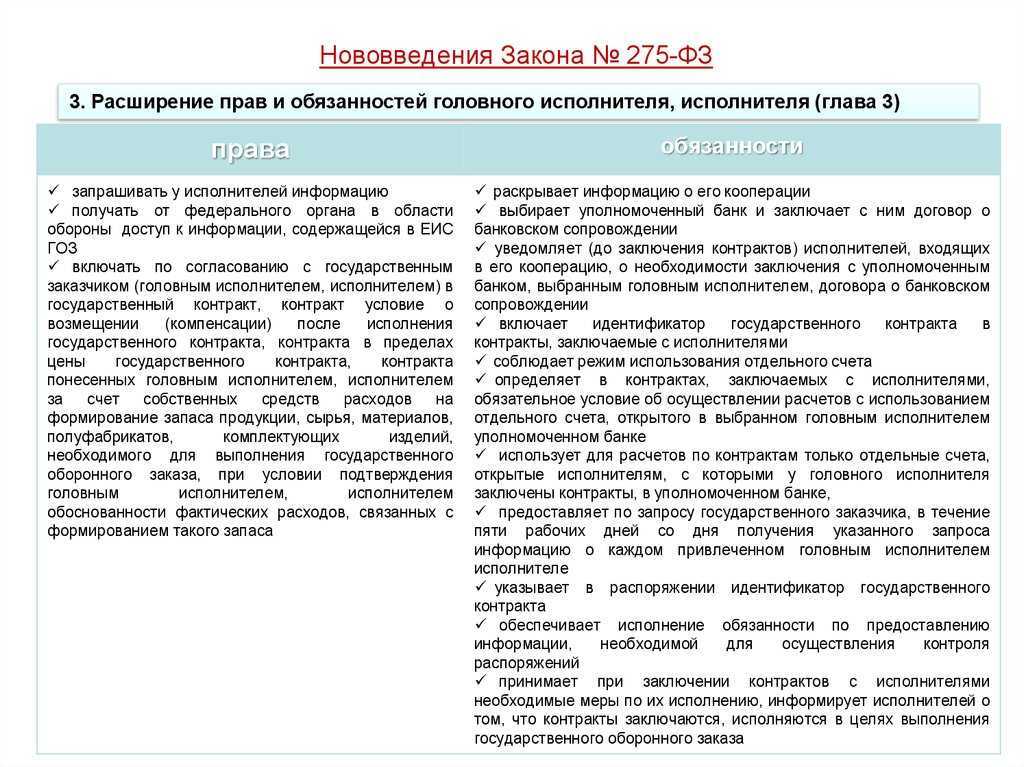

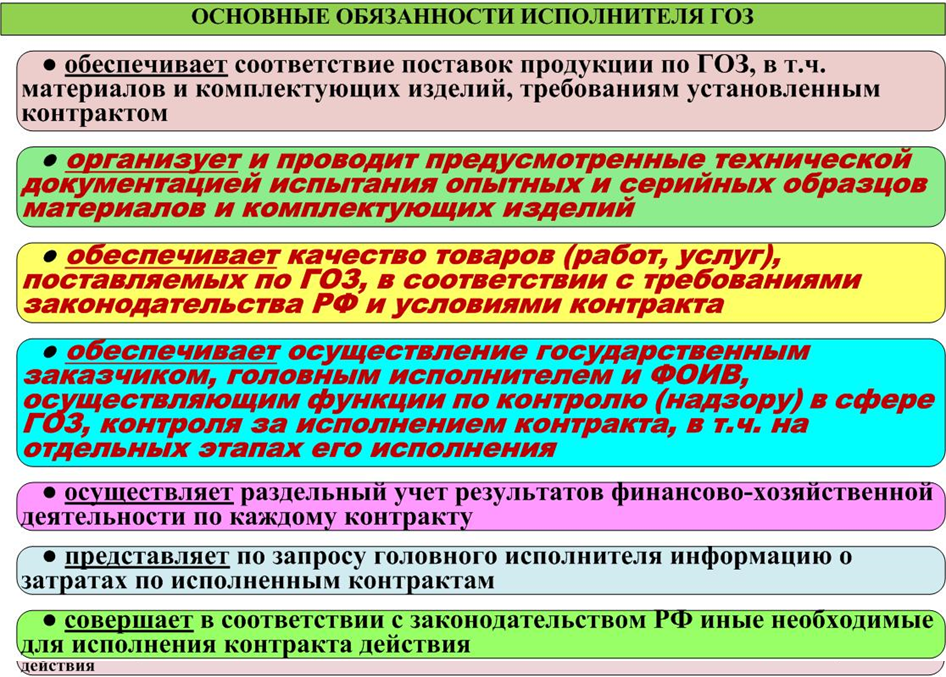

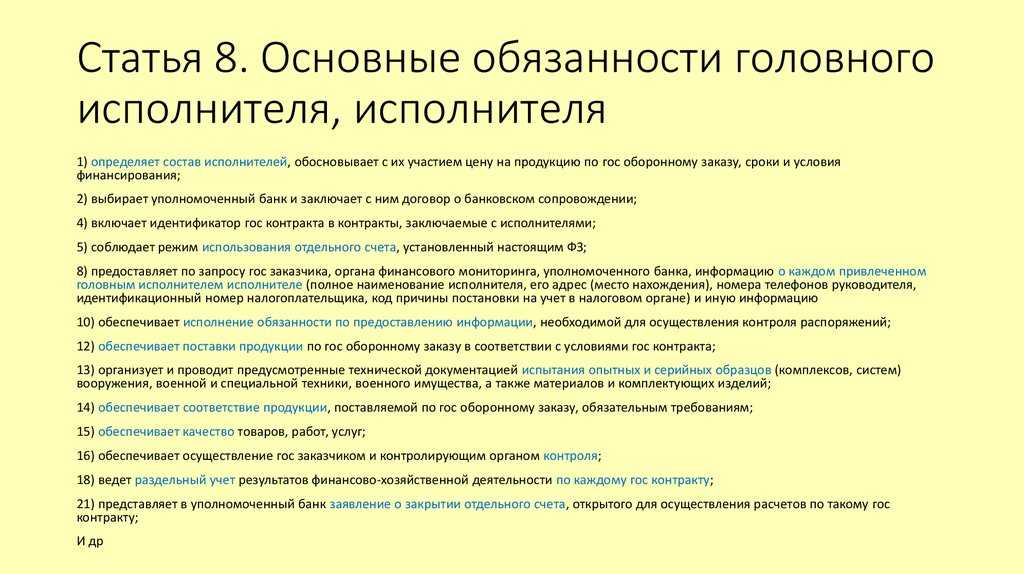

С момента образования кооперации головного исполнителя все входящие в нее лица обязаны соблюдать требования и ограничения Закона о ГОЗ. В частности, к таким обязанностям, согласно этому закону, относятся:

- осуществление расчетов по госконтракту и договорам, заключенным для целей выполнения гособоронзаказа, только с использованием отдельного счета (подп. 7 п. 1, подп. 7 п. 2 ст. 8);

- соблюдение режима использования отдельного счета (подп. 5 п. 1, подп. 5 п. 2 ст. 8);

- ведение раздельного учета результатов финансово-хозяйственной деятельности по договору, заключенному в рамках выполнения гособоронзаказа;

- соблюдение запрета на включение в себестоимость производства (реализации) продукции затрат, не связанных с ее производством (реализацией) (подп. 1 п. 3 ст. 8);

- соблюдение запрета на установление экономически, технологически и (или) иным образом необоснованной цены на продукцию, поставляемую госзаказчику или головному исполнителю, исполнителю, превышающей цену, сложившуюся на соответствующем товарном рынке (подп. 2 п. 3 ст. 8).

Их неисполнение влечет административную ответственность в виде штрафа до 1 млн руб. (ст. 14.55.2, 15.37, 15.40 КоАП РФ).

О режиме использования отдельного счета

Денежные средства, поступившие на отдельный счет, могут быть:

- перечислены только исполнителям (субподрядчикам исполнителей), входящим в кооперацию, в рамках исполнения заключенных между ними договоров;

- списаны при осуществлении операций, прямо указанных в ст. 8.3 Закона о ГОЗ.

В распоряжение владельца отдельного счета денежные средства поступают после того, как банк получил подтверждение от госзаказчика об исполнении госконтракта.

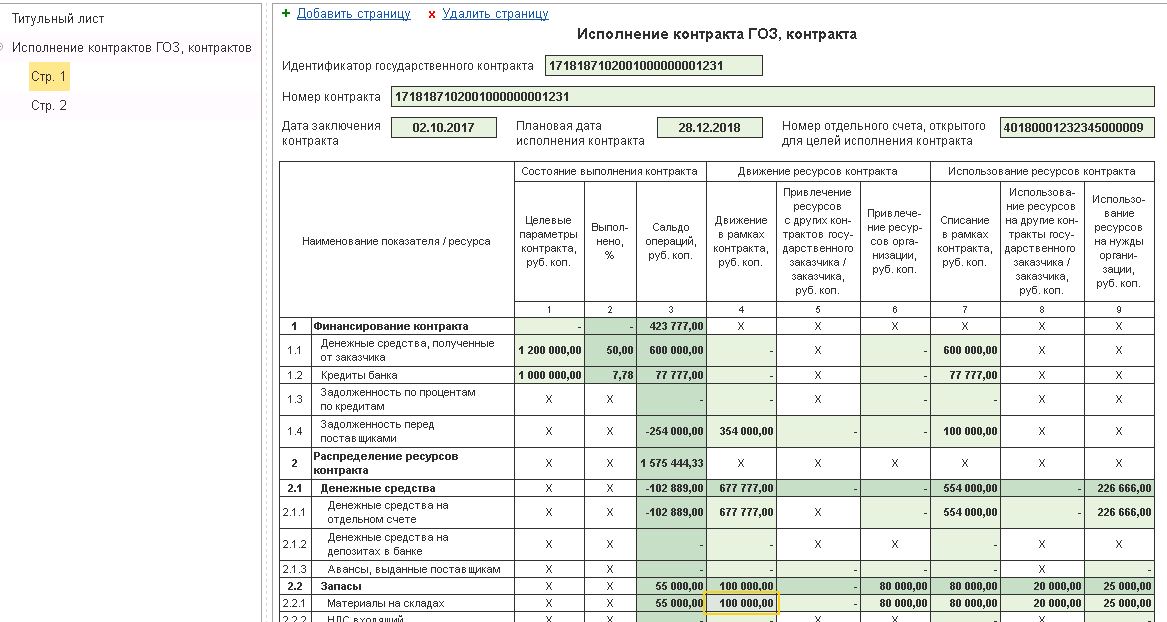

Инструменты раздельного учёта затрат

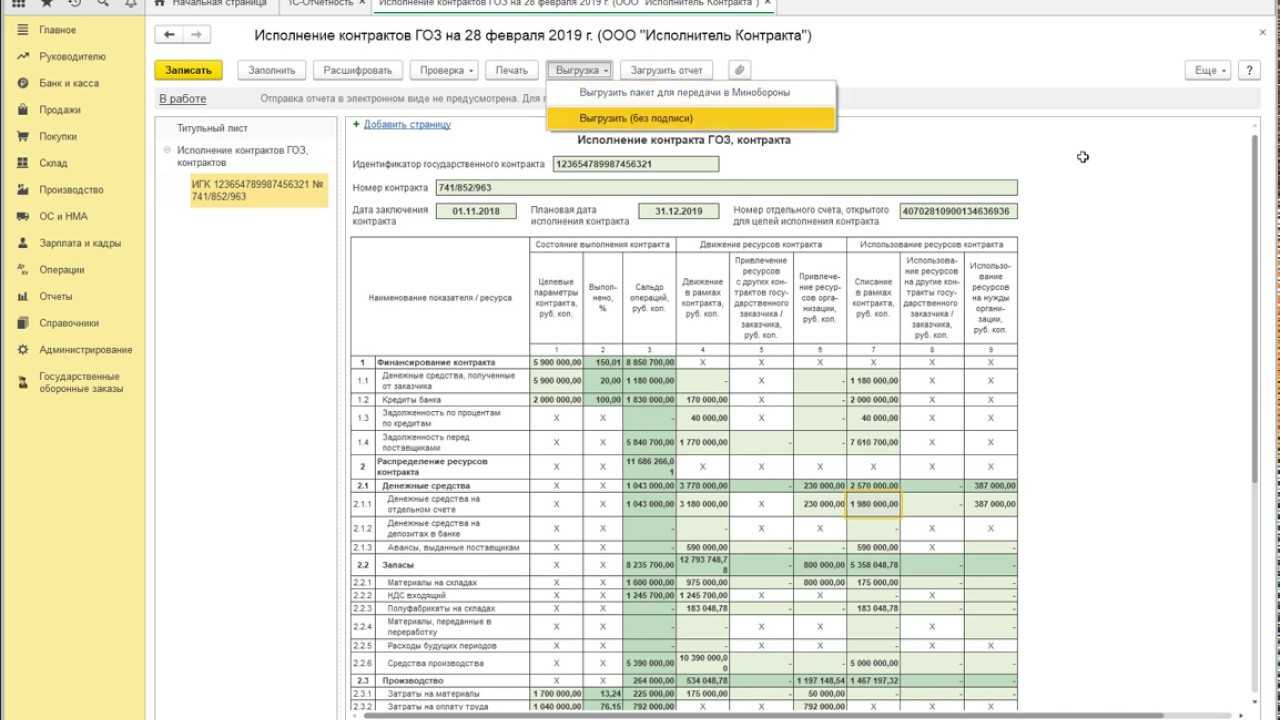

Фирма «1С» предусмотрела ведение автоматической отчётности по гособоронзаказу в нескольких своих прикладных решениях, в том числе «1С:Управление производственным предприятием» и «1С:ERP Управление предприятием 2». Давайте немного более конкретно остановимся на методике автоматического заполнения отчёта в системе «1С:ERP Управление предприятием 2».

В этой информационной системе реализованы механизмы полноценного раздельного учёта по контрактам. Это означает, что каждая хозяйственная операция, например, закупка материалов или оплата денег с банковского счёта, может быть отделена в учёте от других операций и показана в отчётах отдельно. Такой учёт реализован с помощью справочника «Направления деятельности», который предназначен для различных целей. Например, можно разделить различные виды бизнеса и получить по ним отдельный управленческий баланс. А для предприятий, выполняющих госконтракты, справочник «направления деятельности» используется для учёта в разрезе самих контрактов.

В системе «1С:ERP Управление предприятием 2» отчёт «Исполнение контрактов ГОЗ», может быть заполнен сразу по всем контрактам или с возможностью сортировки по конкретным позициям. При выгрузке осуществляется его проверка на корректность: проверяются формальные данные, такие как расчётный счёт, ИНН и т. д. Чтобы проверить отчёт именно на логику заполнения, необходимо воспользоваться вкладкой «Исполнение контрактов ГОЗ», там же можно вывести и проанализировать обороты по каждой ячейке, чтобы понять из чего сложилась сумма.

Своевременно и в полной мере удовлетворить требования законодательства о гособоронзаказе, можно благодаря полной автоматизации учёта в соответствии со всем комплексом учёта таких работ.

Кроме того, предприятие-исполнитель не может произвольно распоряжаться деньгами, которые были получены для выполнения государственного контракта, и может их использовать только для оплаты материалов и услуг, зарплаты и налогов, которые входят в состав работ по этому контракту. Поэтому помимо раздельного учёта, нужно чётко контролировать использование денежных средств в разрезе контрактов. Отчёт об исполнении ГОЗ очень хорошо отражает баланс по каждому контракту: потрачены ли средства на его выполнение или деньги выводятся для других целей.

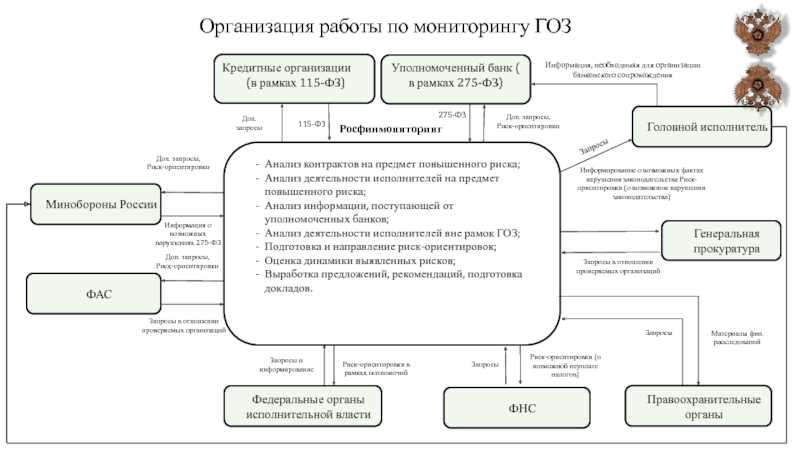

По каким причинам приходит прокуратура?

- В связи с тем, что есть какое-то нарушение в цепочке кооперации выше вас: у головного исполнителя, у вашего покупателя.

- Потому что вы участвуете в цепочке кооперации какого-то социально значимого объекта. Как, например, в 20-м году строились ковидные госпитали, и всю цепочку кооперации прокуратура держала на повышенном контроле.

- Может случиться, что вы нарушили выполнения ГОЗ, какой-то и контрактов, и вас решили проверить в целом на выполнение госооборонзаказа.

- Может быть так, что вы оплатили какую-то часть своей задолженности или аванс вашему поставщику, ваш поставщик обратился в прокуратуру и вас проверяют по этому поводу.

- Но чаще всего проверка прокуратуры приходит либо по указанию российской прокуратуры, — проверить всех исполнителей гособоронзаказа на какой-то предмет — либо потому что вы у них есть как исполнители ГОЗ в подконтрольных организациях, а они вас периодически дергают на предмет того, как у вас вообще дела.

- Прокуратура может выйти к вам лично на проверку и посмотреть, есть ли вообще такое предприятие, осуществляет ли оно гособоронзаказ, есть ли у него мощности, есть ли люди. В общем, проверить, что вы не фиктивная организация.

Прокуратуре важно удостовериться в том, что отсутствую риски срыва госооборонзаказа. А также они могут просто запросить у вас документы, и это будет чисто документальная проверка

Вопрос

Наша организация заключает контракт с гособоронзаказом. Мы, в соответствии с ФЗ-159 входим в качестве исполнителя в кооперацию головного исполнителя и по указанию головного исполнителя мы открыли отдельный счет. 1. В каком порядке производятся расчеты по гособоронзаказу, имеется ли императивная очередность перехода денег (вся цепочка сначала от Минобороны головному заказчику только после выполнения всего контракта, затем он рассчитывается с исполнителями) или может быть предусмотрено договором? 2. В связи с указанным, так как эти изменения вступили в силу 01.09.2015 года, материалы уже куплены у поставщиков, как отчитываться по произведенным затратам не из средств отдельного счета, а из собственных средств?

Срок публикации отчета –

7 рабочих дней с 12.02.2017

|

Наименование показателя |

Предусмотрено контрактом | Исполнено | Документ, подтверждающий исполнение | Причина отклонения или неисполнения |

Примечание |

|

|

1 |

2 | 3 | 4 | 5 | 6 |

7 |

|

1. |

Дата начала исполнения контракта (отдельного этапа исполнения контракта) | 01.01.2017 | 01.01.2017 | |||

|

2. |

Дата окончания исполнения контракта (отдельного этапа исполнения контракта) |

10.02.2018

(мы указываем окончательный расчет за весь год) |

12.02.2017

(окончательный расчет за январь) |

|||

|

3. |

Цена контракта (отдельного этапа контракта): в валюте контракта в рублях | 647 640,00 | 53 970,00 |

Платежное поручение № 12586 от 12.02.2017

окончательный расчет |

||

|

4. |

Количество (объем) поставляемых товаров, оказываемых услуг, выполняемых работ по контракту (по отдельному этапу исполнения контракта) с указанием через символ “/” единиц измерения по ОКЕИ (в случае если объект закупки может быть количественно измерен) | 252 000/Квт/ч | 21 000 Квт/ч | Акт № 2158 от 31.01.2017 | ||

|

5. |

Авансовый платеж (если контрактом предусмотрена выплата аванса):5.1. размер в рублях5.2. дата перечисления |

1. 16 191 рублей

2. 15.01.2017 1. 21 588 рублей 2. 25.01.2017 Сумму платежей по контракту можно указывать равными фактическим платежам |

1. 16 191 рублей 2. 15.01.2017 1. 21 588 рублей 2. 25.01.2017 |

1.Платежное поручение № 125863 от 15.01.2017

1.Платежное поручение № 125986 от 25.01.2017 |

Этапы исполнения контракта по 44-ФЗ

Согласно акту выполненных работ производится оплата, сумма которой оговорена в договоре и прописана в самом акте. Возможны случаи, когда заказчик имеет право отказаться от оплаты оговоренной суммы денежных средств. Причиной могут послужить недоработки, браки в работе или ненадлежащее выполнение заказа. В данной ситуации возможно разбирательство, результатом которого, как правило, является устранение всех обнаруженных неполадок, а так же составление нового акта выполненных работ.

Исполнение контракта — довольно сложный процесс, который можно условно разделить на несколько этапов.