Кто имеет полномочия введения в действие новых фискальных платежей

Правила уплаты перечислений в бюджет и их введение в действие осуществляются в определенном порядке.

Федеральные устанавливаются НК РФ. Они действуют на всей территории России. Правила их начисления устанавливаются Кодексом и не могут быть изменены региональными или местными властями.

Региональные устанавливаются не только НК РФ, но и законами субъектов Российской Федерации. Они действуют на территории региона, законодательная власть которого ввела его в действие. Несмотря на то, что основные правила налогообложения прописаны в НК РФ, региональным властям в определенных кодексом пределах делегируется право установления: ставок, сроков уплаты и порядка начисления.

Местные действуют только на территории муниципального образования, представительные органы которого ввели его в действие нормативным правовым актом. Местным органам власти НК РФ также может предоставляться право установления ставок, сроков уплаты и порядка начисления. Если право упорядочивания взимания налога не делегировано, то правила исчисления применяются в соответствии с НК РФ.

НК РФ Статья 17. Общие условия установления налогов и сборов

1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

порядок исчисления налога;

порядок и сроки уплаты налога.

2. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

3. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Mozilla/5.0 (Windows NT 6.1; WOW64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/36.0.1985.67 Safari/537.36

1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

порядок исчисления налога;

порядок и сроки уплаты налога.

2. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

3. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

порядок исчисления налога;

порядок и сроки уплаты налога.

2. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

3. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Порядок уплаты страховых взносов

Принципы построения системы налогов и сборов

- единства налоговой системы;

- подвижности (эластичности) налогообложения;

- стабильности налоговой системы;

- налогового федерализма;

- гласности;

- однократности обложения.

Принцип подвижности (эластичности) налогообложения заключается в том, что некоторые обязательные элементы налога и даже сам налог могут быть оперативно изменены как в сторону ослабления, так и в сторону усиления его фискальной или иной функции.

Принцип налогового федерализма следует рассматривать как основной организационный принцип функционирования налоговой системы страны, наделяющий различные уровни государственного правления налоговыми полномочиями и ответственностью по поводу установления налогов, налоговых отчислений и распределения налоговых доходов между бюджетами соответствующих уровней для обеспечения их финансовой самостоятельности.

Следует заметить, что совокупность представленной системы принципов не является общепринятой в теории и практике налогообложения.

Доходы, не облагаемые НДФЛ

Закон № 389-ФЗ значительно скорректировал перечень доходов, которые освободили от НДФЛ. В частности, статьей 217 НК РФ предусмотрено освобождение от НДФЛ суточных при командировках и полевого довольствия для лиц, работающих в полевых условиях.

При этом ничего не сказано об освобождении от налогообложения суточных при разъездном характере работ и надбавок за работу вахтовым методом. Поэтому приходится руководствоваться только письмами контролирующих органов и решениями судов на эти темы, а именно — перечисленные выплаты являются компенсационными и освобождаются от НДФЛ по части 1 статьи 217 НК РФ.

1С:ИТС

- Как налоговым агентам применять прогрессивную шкалу НДФЛ в 2023 году.

- О суточных при разъездном характере работы

- О надбавках вахтовикам

С 01.01.2024 освобождены от НДФЛ (п. 1 ст. 217 НК РФ): суточные при разъездной работе; надбавки за вахтовый метод работы взамен суточных. Эти выплаты освобождаются от НДФЛ в размере не более 700 руб. за каждый день выполнения указанной работы (нахождения в пути) на территории РФ и не более 2 500 руб. за каждый день работы (нахождения в пути) за пределами РФ. Таким образом, работодатель может в трудовом, коллективном договоре либо локальном акте прописать любой размер суточных (для лиц с разъездной работой) и надбавок (для сотрудников-вахтовиков), но освобождаться от НДФЛ будет сумма в указанных пределах. Отметим, что указанные выплаты также освобождены с 01.01.2024 от обложения страховыми взносами.

Обратите внимание

В учетных решениях «1С:Предприятие 8» для выбранного вида вознаграждения можно указать, облагается или не облагается доход НДФЛ и/или страховыми взносами. Для этого в карточке Начисления на закладке Налоги, взносы, бухучет нужно установить соответствующий флаг в подразделе НДФЛ и/или Страховые взносы.

От НДФЛ освобождены некоторые прекращенные в 2023 году обязательства физлиц (новый п. 60.3 ст. 217 НК РФ):

-

прощение долга физлицу-покупателю продавцом (иностранной организацией или иностранным гражданином — нерезидентом РФ) по договору купли-продажи акций (долей участия в уставном капитале) российской организации, заключенному после 01.03.2022;

-

прощение долга физлицу-покупателю по упомянутому выше договору купли-продажи иностранной организацией (иностранным гражданином — нерезидентом РФ), которая получила право требования до 31.12.2023 по такому договору;

-

прощение долга физлицу (цессионарию) иностранной организацией или иностранным гражданином — нерезидентом РФ (цедентом) по договору уступки права требования, вытекающего из договора купли-продажи, упомянутого выше.

C 01.03.2022 в России появилось такое понятие, как личный фонд (Федеральный закон от 01.07.2021 № 287-ФЗ). Под ним понимается унитарная некоммерческая организация, созданная бессрочно или на определенный срок единственным учредителем-физлицом либо после его смерти нотариусом на основе завещания. С 01.01.2024 освобождены от НДФЛ доходы, полученные от личного фонда в соответствии с условиями его управления или при распределении имущества фонда, оставшегося после его ликвидации (новый п. 18.2 ст. 217 НК РФ). Речь идет о денежных доходах и доходах в натуральной форме.

Если доход от личного фонда получен его учредителем, его супругом (супругой), детьми (в том числе усыновленными), родителями (в том числе усыновителями), дедушкой, бабушкой, внуками, полнородными и (или) неполнородными (имеющими общих отца или мать) братьями и (или) сестрами, то он освобождается от НДФЛ при условии налогового резидентства РФ налогоплательщика. Если налогоплательщик — нерезидент РФ, то с полученного дохода ему придется заплатить налог.

Если говорить о других категориях физлиц (не названных выше), то освобождение будет действовать при условии, что доход от личного фонда получен после смерти его учредителя. Резидентство получателя дохода значения не имеет, освобождение будет действовать в любом случае.

Налог на имущество организаций

- Декларацию по налогу на имущество организаций надо будет сдавать на месяц раньше, то есть не позже 25 февраля за отчётный год.

- Если компания имеет несколько объектов, расположенных на территориях, относящихся к разным ИФНС (в пределах одного субъекта РФ), то заявление о выборе одной инспекции для подачи всех деклараций надо подать раньше – до 1 февраля, а не 1 марта.

- В случае уничтожения (гибели) объекта налогообложения больше не требуется подавать заявление в ИФНС. Налоговая инспекция получит эту информацию по каналам межведомственного обмена и прекратит начислять налог с первого числа месяца, в котором произошла утрата имущества.

- Продлено действие предельной ставки в размере 1,6% для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью.

- В отношении некоторых объектов, входящих в личный фонд, и имеющих стоимость менее 300 млн рублей, субъекты РФ вправе устанавливать предельную ставку в 0,3%.

Транспортный налог

- При смене места нахождения транспортного средства в течение налогового (отчётного) периода налог или аванс по нему исчисляется по новому месту нахождения, начиная со следующего месяца.

- Если меняются характеристики транспортного средства, то налоговый платёж считают с учётом коэффициента в порядке, установленном п. 3 статьи 362 НК РФ.

- В случае уничтожения или гибели транспорта налог по нему прекращает начисляться без заявления налогоплательщика. Информацию об этом ФНС будет получать из МВД в рамках межведомственного обмена.

- Из-под налогообложения вывели специализированный транспорт сельхозпроизводителей, который используется при сельскохозяйственных работах.

- Об угоне транспорта надо сообщить в ИФНС, подав заявление по форме из приказа ФНС от 11.08.2023 № СД-7-21/534@.

Комментарий к Ст. 53 Бюджетного кодекса РФ

Комментируемая статья Бюджетного кодекса РФ касается полномочий федеральных органов законодательной и исполнительной власти по формированию доходов бюджетов.

Федеральные органы законодательной власти реализуют свои полномочия по формированию доходов бюджетов по двум основным направлениям:

1) через установление новых видов налогов, их отмену, внесение иных изменений в налоговое законодательство Российской Федерации;

2) через установление новых видов неналоговых доходов, изменение законодательства о неналоговых доходах.

В пункте 1 комментируемой статьи закреплено, что установление новых видов налогов, их отмена или изменение возможны только путем внесения соответствующих изменений в налоговое законодательство Российской Федерации.

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-84 (Москва и МО)

8 (812) 467-95-33 (Санкт-Петербург и ЛО)

8 (800) 301-79-07 (Регионы РФ)

Эта норма соответствует положениям Налогового кодекса РФ, в соответствии с которыми:

а) Налоговый кодекс РФ устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации (п. 2 ст. 1);

б) законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации (ст. 2);

в) федеральные налоги и сборы устанавливаются, изменяются или отменяются Налоговым кодексом РФ. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие признаками налогов и сборов, не предусмотренные Налоговым кодексом РФ либо установленные в ином порядке, чем это определено Налоговым кодексом РФ (п. 5 ст. 3).

Что касается полномочий федеральных органов законодательной власти по изменению действующего законодательства о неналоговых доходах, то эти полномочия могут быть реализованы, во-первых, только через внесение соответствующих поправок в Бюджетный кодекс РФ, а во-вторых, только после представления федеральными органами исполнительной власти своего заключения по данному вопросу.

Федеральные законы о внесении изменений и дополнений в законодательство о налогах и сборах, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения федерального закона о федеральном бюджете на очередной финансовый год. Это положение Бюджетного кодекса РФ должно рассматриваться в увязке с нормой Налогового кодекса РФ (ст. 5), в соответствии с которой федеральные законы, вносящие изменения в Налоговый кодекс РФ в части установления новых налогов и сборов, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

Внесение изменений и дополнений в налоговое законодательство, предполагающее их вступление в силу в течение текущего финансового года, возможно только при условии внесения соответствующих корректив в федеральный закон о федеральном бюджете на текущий финансовый год.

К полномочиям федеральных органов исполнительной власти относится предоставление налоговых кредитов, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в федеральный бюджет. Эти полномочия они должны реализовывать в строгом соответствии с Налоговым кодексом РФ.

Органами, в компетенцию которых входит принятие решения об изменении срока уплаты налога и сбора, являются (ст. 63 Налогового кодекса РФ):

а) по федеральным налогам и сборам — Министерство финансов РФ;

б) по налогам и сборам, подлежащим уплате в связи с перемещением товаров через таможенную границу Российской Федерации, — Государственный таможенный комитет РФ или уполномоченные им таможенные органы;

в) по государственной пошлине — уполномоченные органы, осуществляющие контроль за уплатой государственной пошлины;

г) по налогам и сборам, поступающим во внебюджетные фонды, — органы соответствующих внебюджетных фондов.

Федеральные органы исполнительной власти принимают решения об изменении срока уплаты налога и сбора в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных федеральным законом о федеральном бюджете на очередной финансовый год. Так, в соответствии со статьей 83 Федерального закона от 30 декабря 2001 г. N 194-ФЗ «О федеральном бюджете на 2002 год» в пределах финансового года установлен лимит предоставления налоговых кредитов, рассрочек, отсрочек по уплате федеральных налогов и сборов в сумме не более 2,0 млрд. рублей. Порядок реализации упомянутой статьи определяет Правительство РФ.

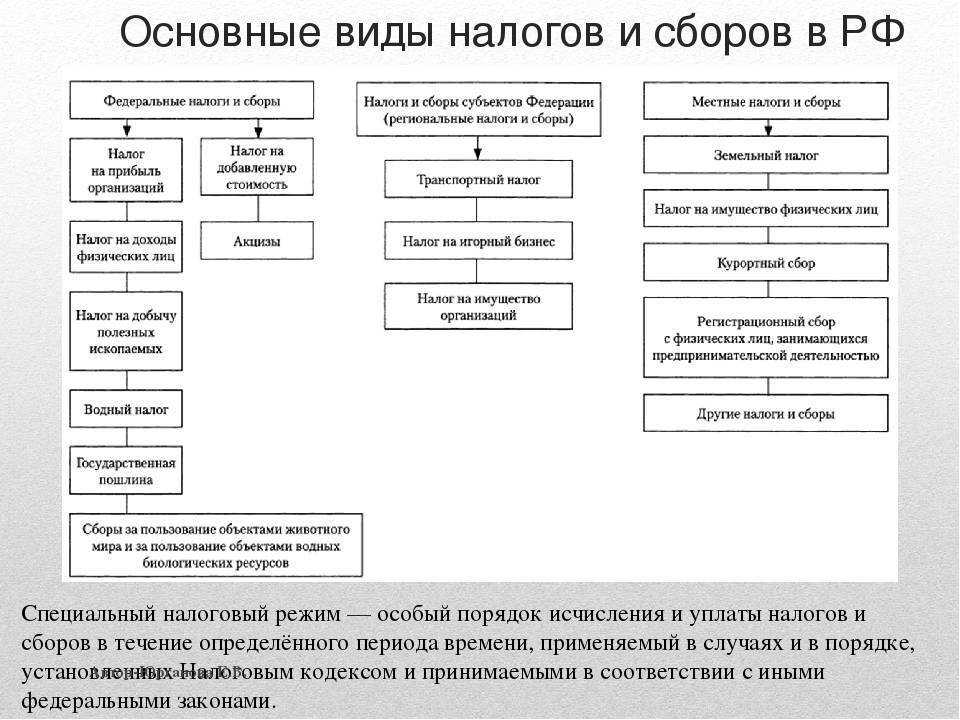

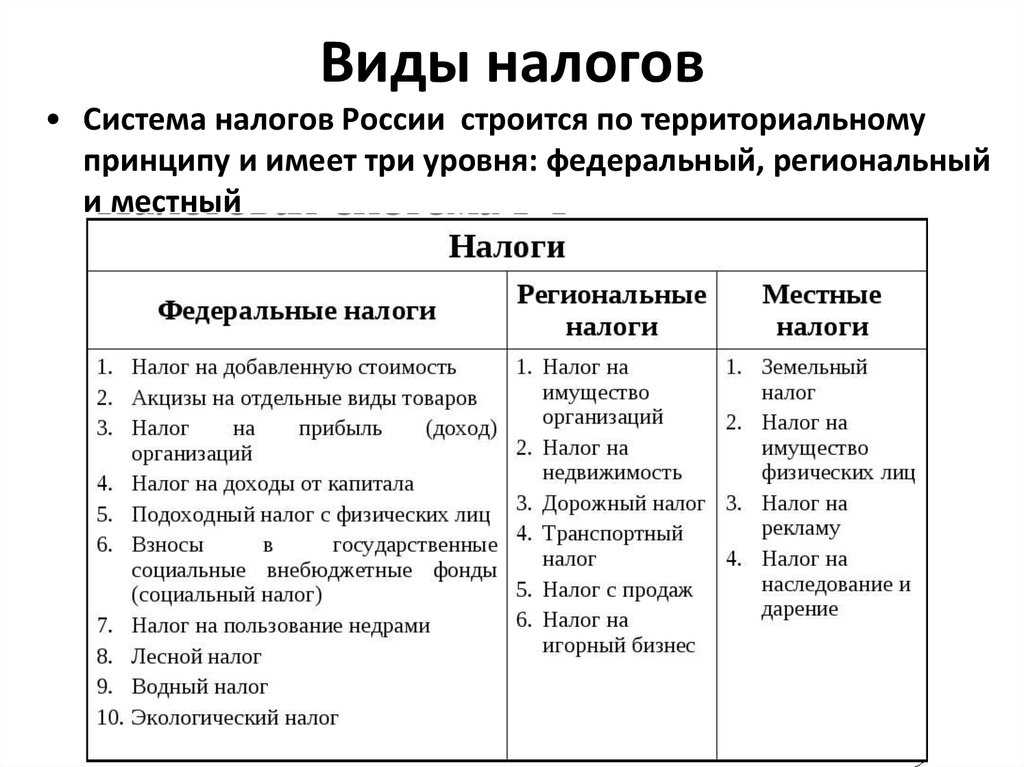

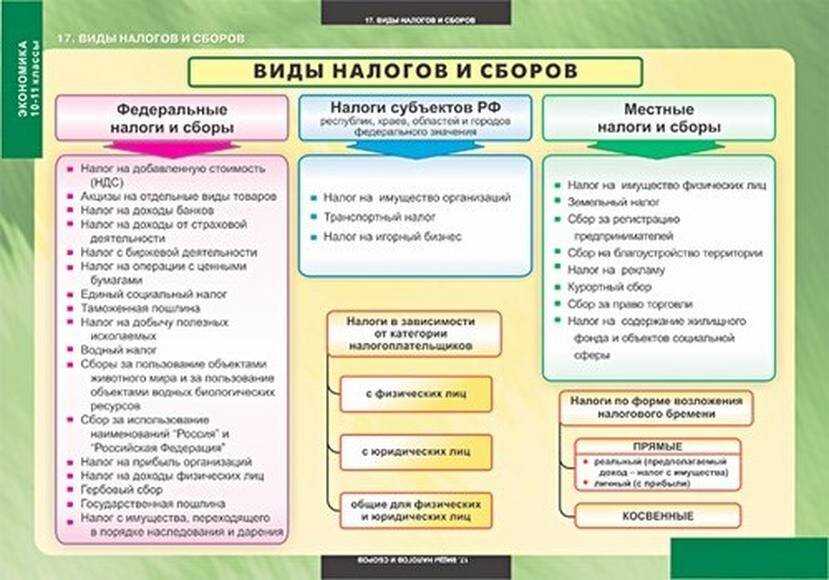

Виды налогов

По уровню взимания

- Федеральные — поступают в федеральный госбюджет

- налог на прибыль

- налог на добавленную стоимость

- акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

- доходы от капитала

- подоходный налог ( он единый – 13 %)

- взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

- госпошлина

- лесной налог

- водный налог и др.

- Региональные налоги – поступают в бюджеты субъектов Федерации:

- налог на имущество организаций

- дорожный налог

- транспортный налог

- налог с продаж и др.

- Местные налоги — поступают в бюджеты муниципалитетов:

- налог на имущество физических лиц

- земельный налог

- налог на рекламу

- налог на наследование

- на дарение и др.

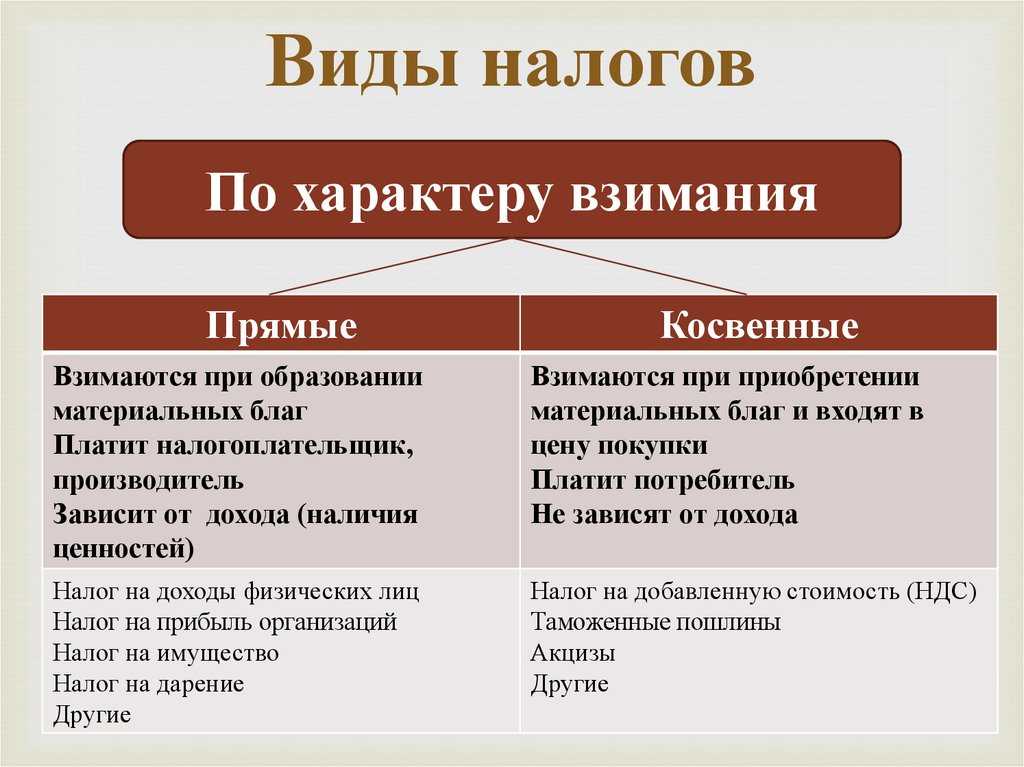

По виду объектов налогообложения

- Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

- Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

По размеру налоговой ставки

- Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые ( например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

- Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

- Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

По виду целевого использования

- Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

- Немаркированные – данные налоги расходуются по усмотрению органов власти.

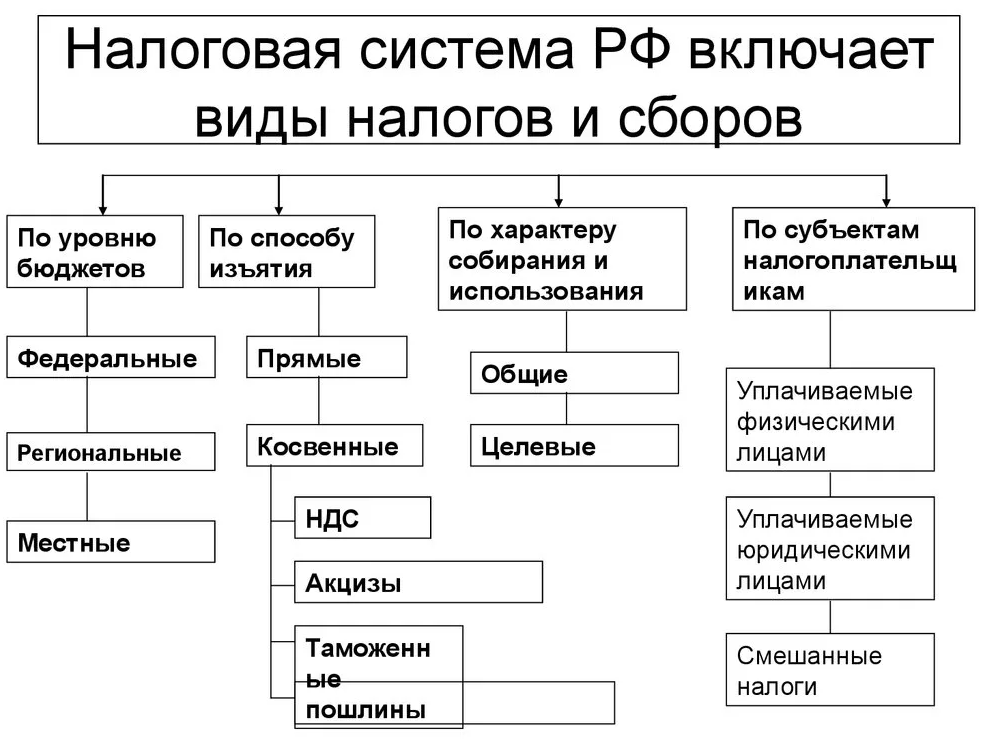

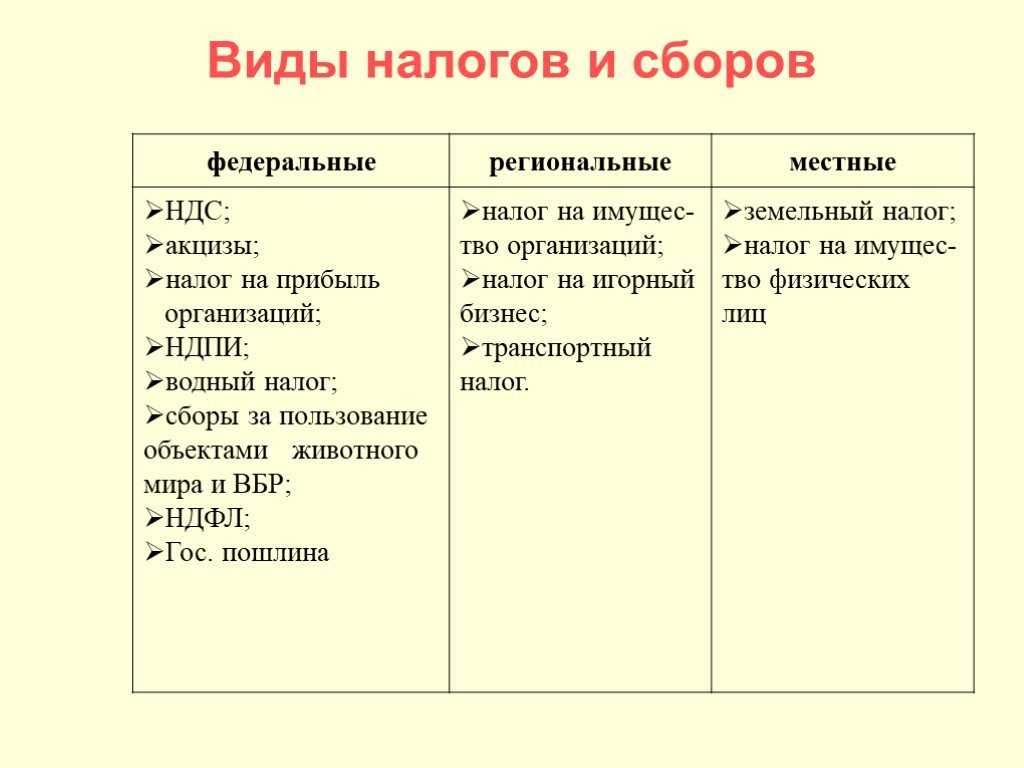

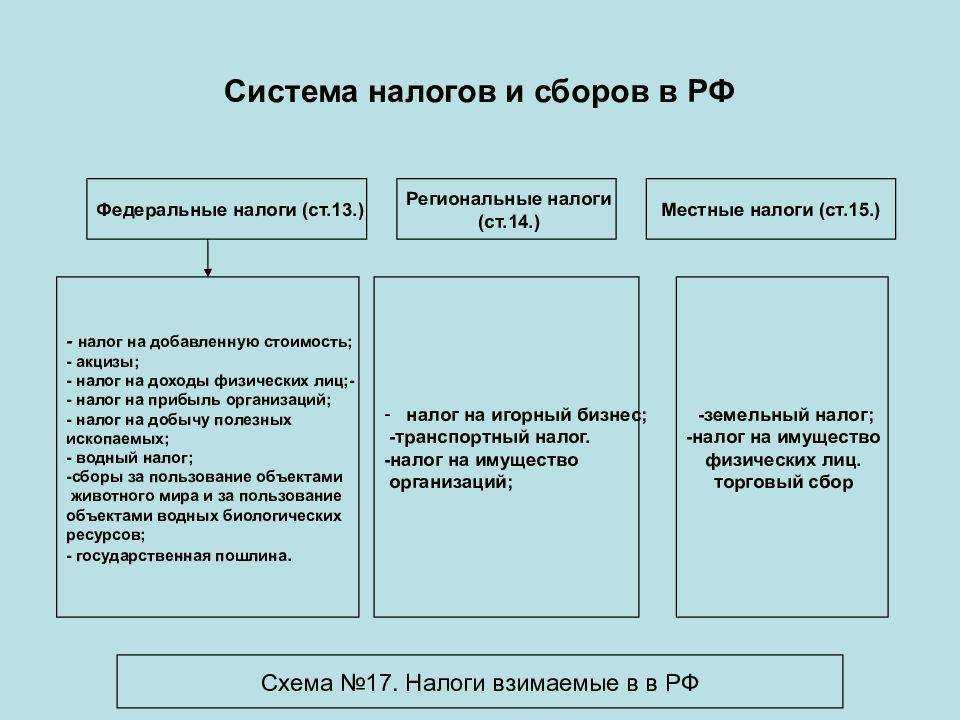

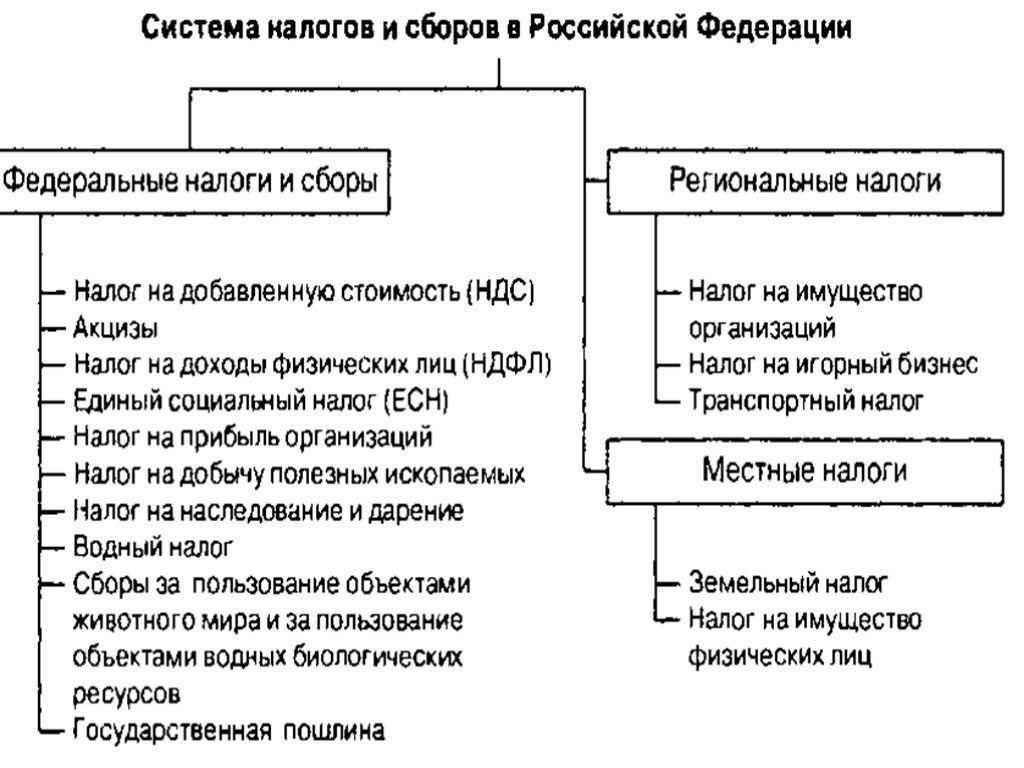

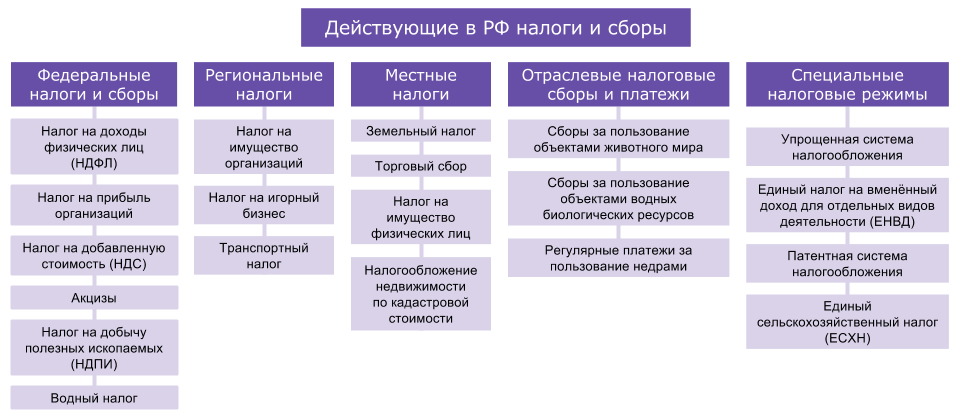

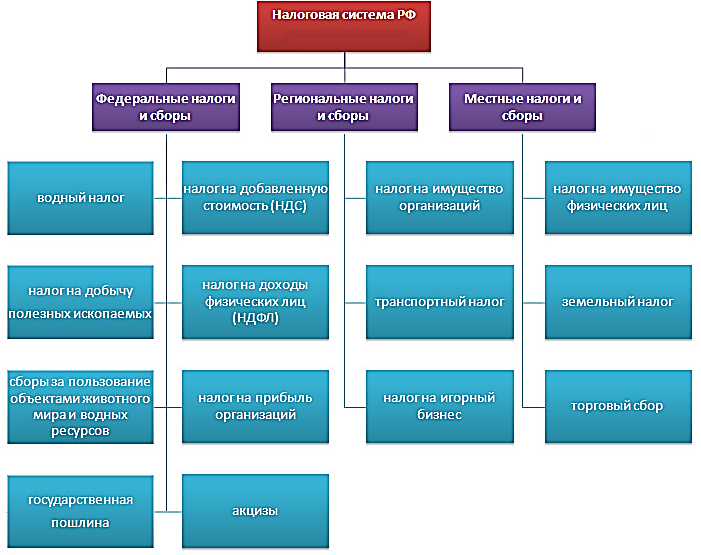

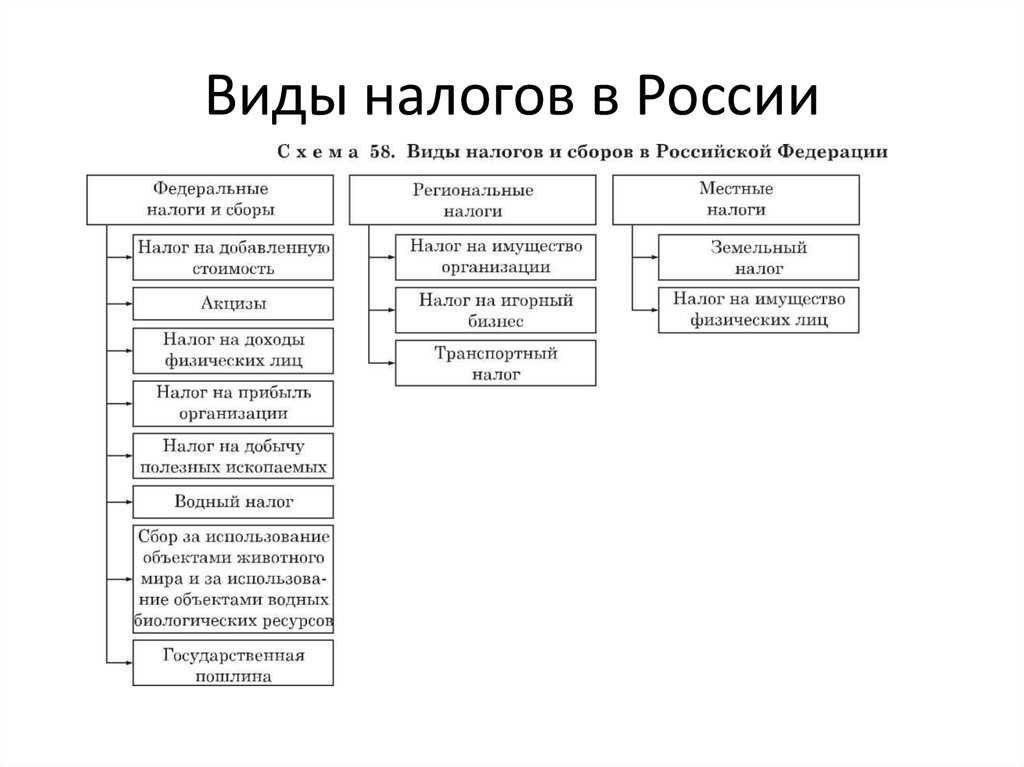

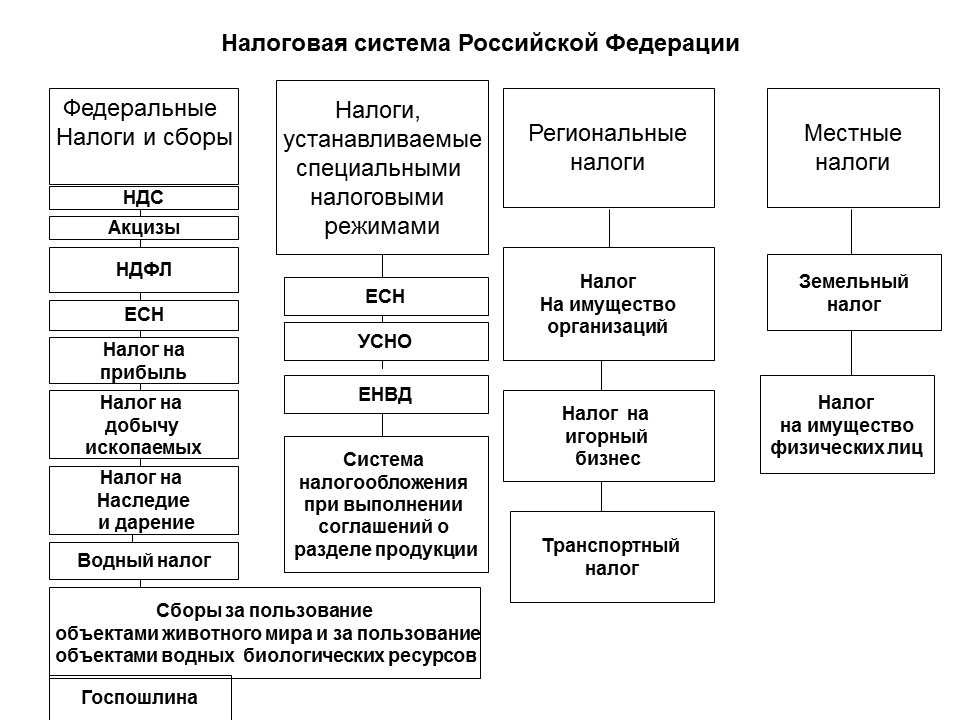

Понятие системы налогов и сборов

Система налогов и сборов (не путать с налоговой системой!) — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

- федеральные;

- региональные;

- местные.

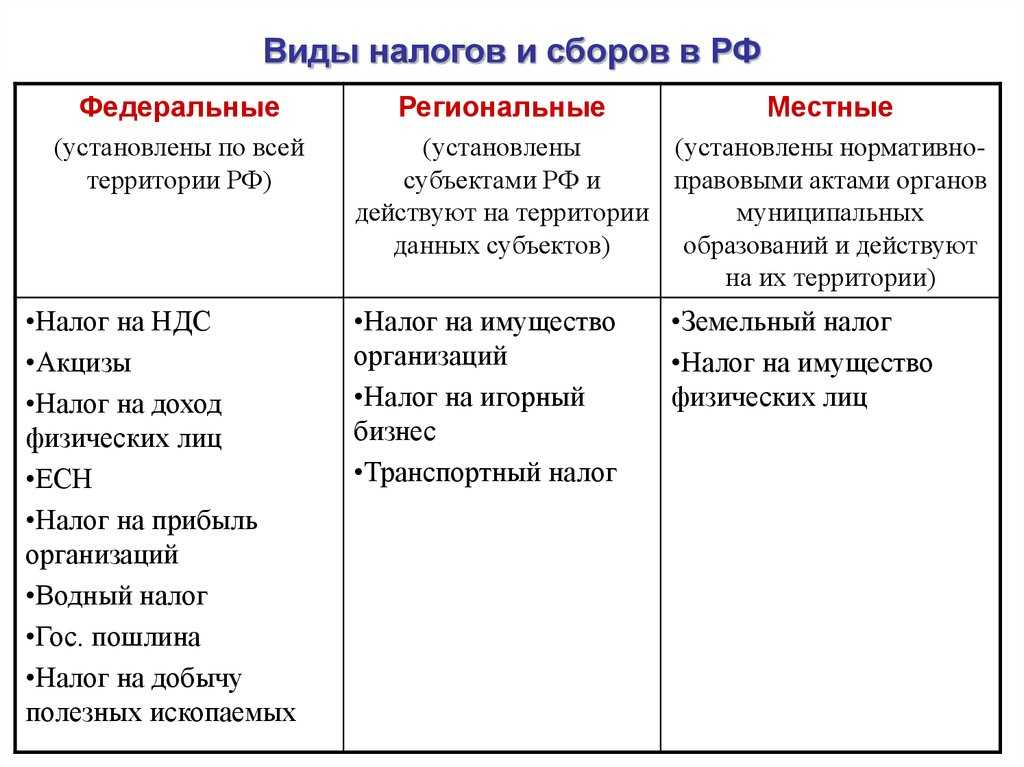

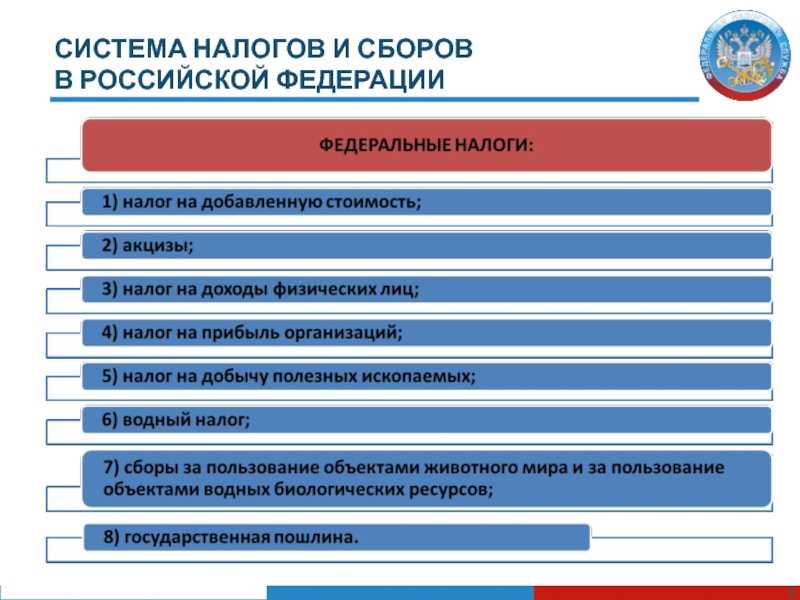

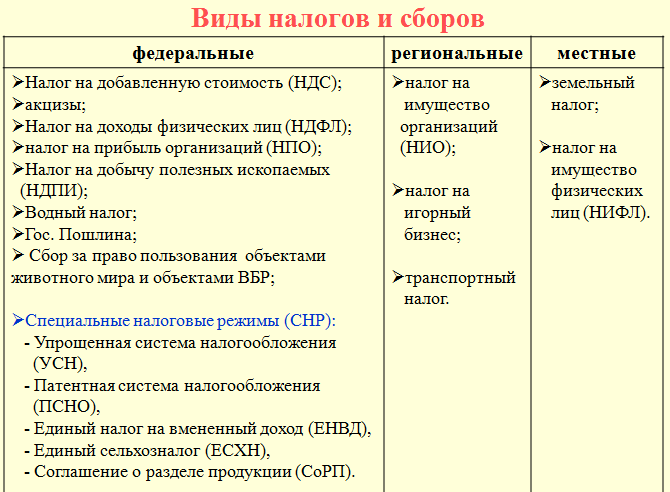

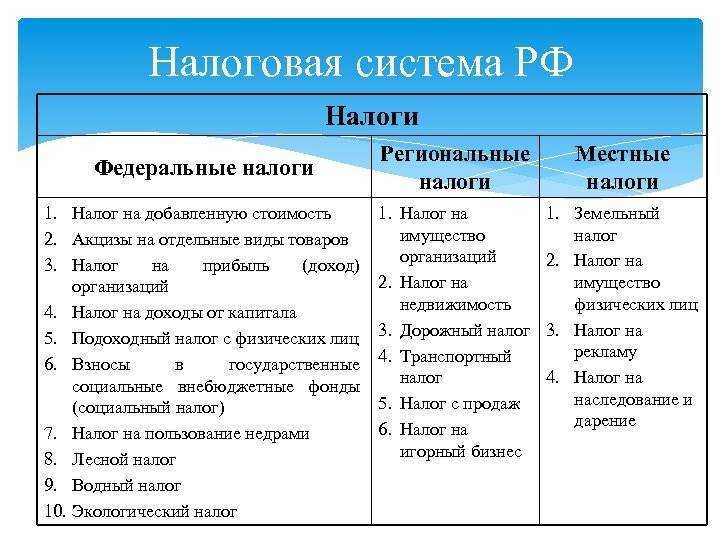

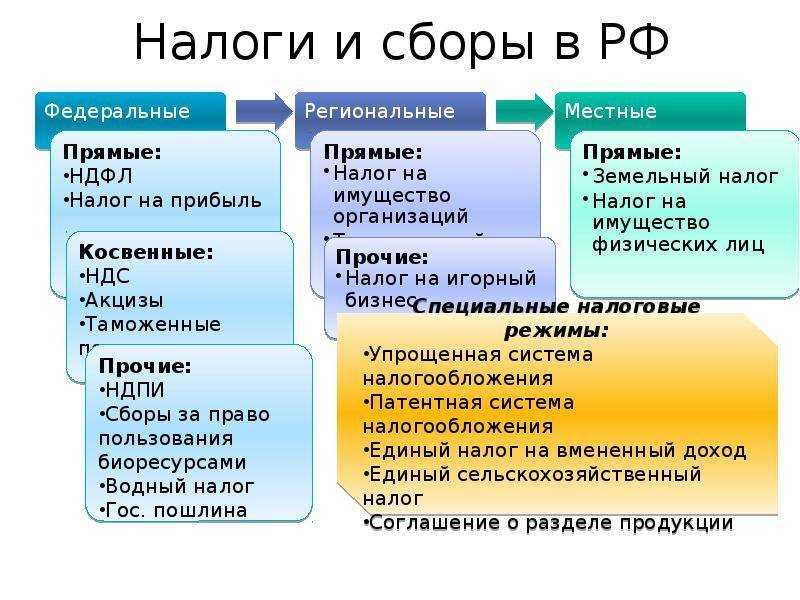

Федеральные налоги

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения:

- налоговые ставки;

- порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ;

- могут устанавливаться налоговые льготы, основания и порядок их применения.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 настоящей статьи.

Федеральные, региональные и местные налоги и сборы отменяются НК РФ.

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ.

НК РФ устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 НК РФ, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 НК РФ.

К специальным налоговым режимам относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

Специальные налоговые режимы

Специальные налоговые режимы перечислены в статье 18 НК РФ, к ним относятся: УСН, АУСН, ЕСХН, ПСН, НПД. Там же указан ещё один – соглашение о разделе продукции или НДПИ. Он предназначен только для компаний, добывающих нефть, газ и другие полезные ископаемые, и применяется достаточно редко.

Рассмотрим самые важные изменения в спецрежимах с 2024 года по отдельности.

Упрощённая система налогообложения

Приказом Минэкономразвития России от 23.10.2023 № 730 утверждён новый коэффициент-дефлятор для УСН в размере 1,329. С учётом этого значения новые лимиты по годовому доходу на упрощённой системе в 2024 году составят:

- для обычных и пониженных региональных ставок: 150 млн рублей * 1,329 = 199,35 млн рублей;

- для повышенных ставок: 200 млн рублей * 1,329 = 265,8 млн рублей;

- для перехода организаций с других систем: 112,5 млн рублей * 1,329 = 149,5 млн рублей (за 9 месяцев года, предшествующего году перехода).

Кроме того, УСН разрешили применять инвестиционным советникам, которые не являются кредитными организациями и не совмещают эту деятельность с другой на рынке ценных бумаг.

Автоматизированная упрощённая система налогообложения

АУСН – это экспериментальный налоговый режим, и пока он применяется только в четырёх субъектах РФ. ФНС сообщила, что уже есть техническая возможность распространить этот режим на территории других регионов. И хотя подробностей об этом пока нет, но они могут появиться в ближайшее время.

Других существенных изменений на АУСН не анонсировалось, то есть условия применения останутся прежними:

- ставки 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы»;

- лимит по доходам – 60 млн рублей (коэффициент-дефлятор не применяется);

- максимальная численность работников – 5 человек.

Единый сельхозналог

Основные изменения по ЕСХН связаны с расширением видов деятельности, на которых можно применять этот режим. Постановлением Правительства от 03.06.2023 № 924 к сельхозпроизводителям и рыболовецким производствам с 2024 года добавили производителей морского зверобойного промысла.

Патентная система налогообложения

ПСН можно назвать даже не региональной, а муниципальной системой налогообложения. Несмотря на то, что в НК РФ есть отдельная глава 26.5, посвящённая ПСН, основные условия работы ИП на патенте определяются субъектом РФ. Им регулируется разрешённый вид деятельности, потенциально возможный доход, численность работников и др.

С учётом сказанного рекомендуем ИП, желающим работать на этом режиме, в середине декабря уточнить стоимость патента в ИФНС по месту деятельности. Как показывает практика, возможны неприятные сюрпризы из-за резкого роста потенциально возможного годового дохода, то есть патент может обойтись намного дороже, чем в предыдущем году.

Налог на профессиональный доход

НПД или налог для самозанятых оказался самым популярным налоговым режимом для микробизнеса. Зарегистрировано уже больше 8 млн плательщиков НПД, среди них не только обычные физлица, но и индивидуальные предприниматели.

Основное ограничение на НПД связано с лимитом доходов, он составляет всего 2,4 млн рублей в год. На портале правовых актов размещён законопроект № 393494-8, которым предлагается увеличить этот лимит вдвое, то есть до 4,8 млн рублей. Пока проект не рассматривали даже в первом чтении, но отрицательное заключение Правительства РФ по нему уже получено. Соответственно, можно сделать вывод, что в ближайшее время изменения по НПД вряд ли будут приняты.

Что такое единый налоговый платёж

В 2023 году организации и индивидуальные предприниматели начали платить налоги по новым правилам. Этот порядок утвердил соответствующий федеральный закон.

Суть подхода такова: компании и ИП к определённой дате перечисляют всю сумму налогов и взносов к уплате на специальный счёт — он называется Единый налоговый счёт (ЕНС). А налоговая служба сама распределяет деньги по обязательным платежам. Эту схему назвали Единый налоговый платеж (ЕНП), она заменила прошлый порядок, в котором все налоги оплачивались отдельно и на каждый оформлялось отдельное платёжное поручение. Вместо поручения теперь подаётся уведомление об исчисленных суммах на ЕНП.

Мы подробно рассказывали о ЕНП в статьях: ЕНП: новый порядок уплаты налогов и ЕНП: как он будет работать и в чём его польза для бизнеса.

НДФЛ по работникам

- В третьем чтении прошел законопроект № 448566-8, в соответствии с которым налоговые агенты будут удерживать и перечислять НДФЛ с выплат физлицам два раза в месяц, не позже 5-го и 28-го числа.

- Коэффициент-дефлятор по НДФЛ в 2024 году составит 2,400. Из-за этого возрастут фиксированные авансовые платежи с иностранцев, работающих по патенту.

- От НДФЛ освободили доходы по использованию результатов интеллектуальной деятельности, если они созданы при выполнении государственного или муниципального контракта.

- Установили предельный размер суточных и полевого довольствия, не облагаемых НДФЛ: 700 рублей в день по России и 2 500 рублей за пределами РФ.

- Компенсации дистанционным работникам за использование личного оборудования и ПО, если они не подтверждены документами, освободили от НДФЛ в пределах 35 рублей за рабочий день.

- От налогообложения освободили всю матпомощь, которую выплачивают студентам, лимит в 4 000 рублей в год в отношении этих выплат больше не будет применяться.

- Доходы удалённых работников, проживающих за границей, отнесли к доходам от источников в РФ. Вне зависимости от статуса налогового резидентства к ним применяется ставка 13%, а с доходов свыше 5 млн рублей – 15%.

Общие условия установления налогов и сборов

Налог считается установленным только в том случае, когда точно определены налогоплательщики и элементы налогообложения, а именно:

1) объект налогообложения;

2) налоговая база;

3) налоговый период;

4) налоговая ставка;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Согласно положениям ст. 17 НК РФ при установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Установление налога означает принятие законодательного акта с целью присвоения наименования налога, отнесение его к числу федеральных, региональных либо местных и определение налогоплательщика и основных элементов налогообложения.

Федеральные налоги устанавливаются исключительно положениями НК РФ, нижестоящие органы представительной власти не могут изменить ни один элемент федерального налога.

Региональные налоги устанавливаются НК РФ, но законодательство субъектов РФ может изменить налоговые ставки, порядок и сроки уплаты, в пределах, указанных в НК РФ, а так же предусмотренные дополнительные льготы и основное их применение. Льготы не относятся к числу основных элементов, они вообще могут не устанавливаться.

Местные налоги устанавливаются НК РФ, но актами представительных органов муниципальных образований могут изменяться ставки, порядок и сроки уплаты.

Ввести налог (сбор) – значит принять законодательный акт соответствующего уровня с целью взимания налога.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК РФ (ст. 53 НК РФ).

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 НК РФ).