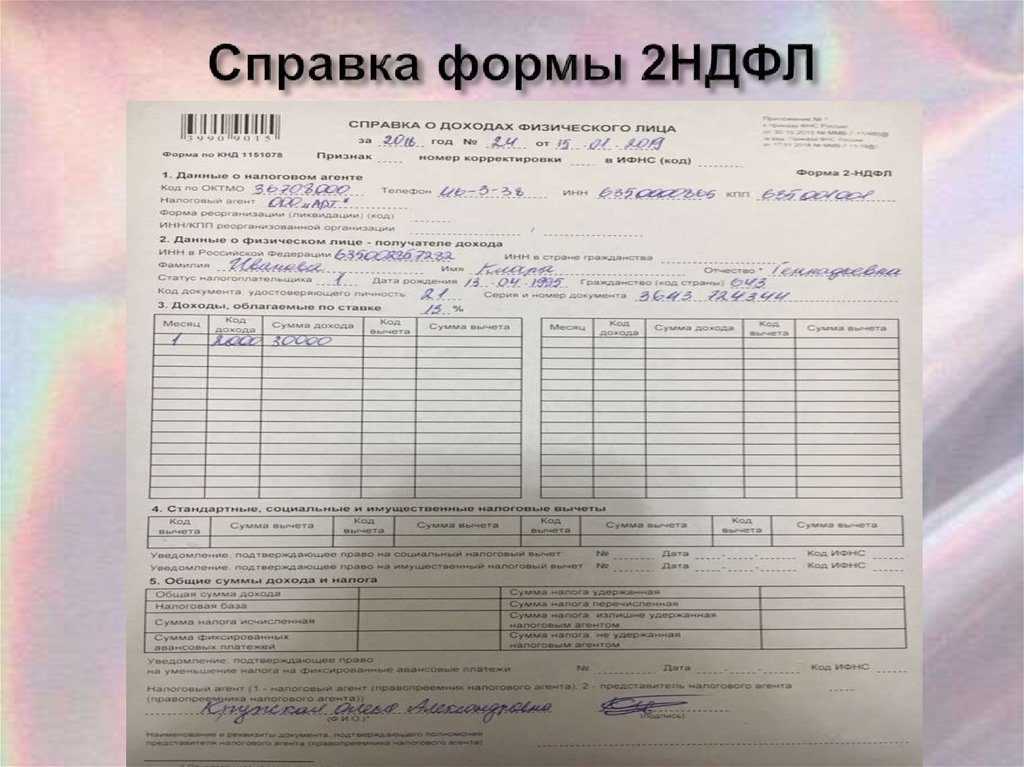

Форма и содержание

Справка 2-НДФЛ 2019 года – утвержденный шаблон, в котором указывается информация о доходах физического лица за конкретно установленный период. Формат бланка одинаковый для всех категорий сотрудников, независимо от организационно-правовой формы предприятия. Отчетность по справке сдается два раза в год за каждого сотрудника. Работнику справка выдается по требованию.

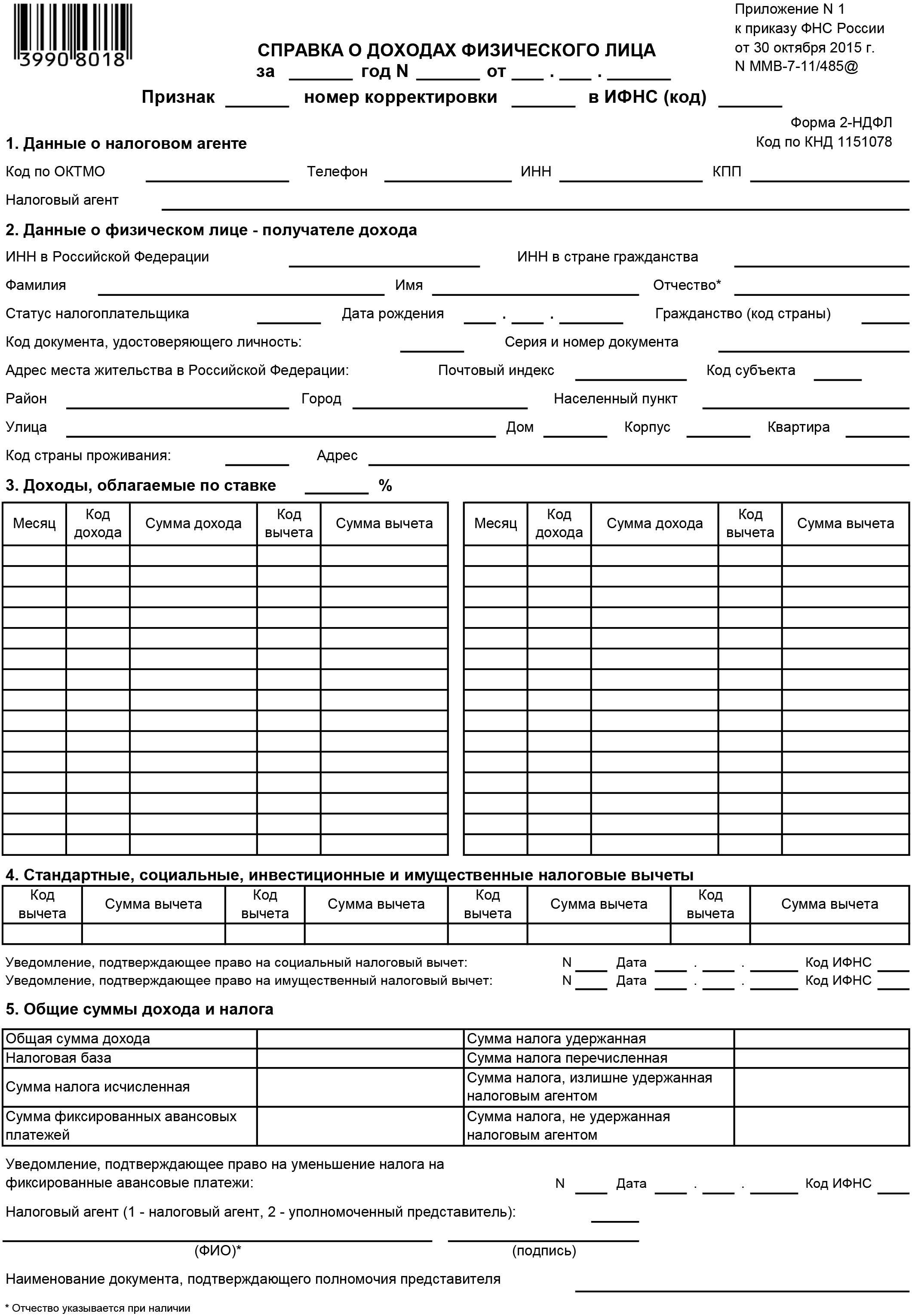

Приказом ФНС № ММВ-7-11/485 (30.10.2015) утверждена новая форма 2-НДФЛ 2019 году.

В обновленном бланке предусмотрены поля для заполнения номера корректировки:

- первичный – 00;

- корректирующий – 01, 02 и т.д.;

- аннулирующий – 99.

Обратите внимание: если акт выдается иностранному гражданину, потребуется дополнительно прописать ИНН в стране гражданства. Также в новом листе указываются сведения об инвестиционных вычетах

Для социальных отчислений и отображения фиксированных авансовых платежей предусмотрена специальная графа.

Что из себя представляет справка 2-НДФЛ?

Справка 2-НДФЛ – это документ, где содержится следующая информация:

- источник дохода;

- размер заработной платы;

- объём удержанных налогов.

Данные сведения предоставляются в отношении следующих категорий граждан:

- работники;

- подрядчики;

- граждане, получающие дивиденды.

С 01.01.2024 г. в соответствии с утверждены:

- форма сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ);

- порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ);

- формат представления сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ) в электронной форме;

- порядок представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц;

- форму справки о полученных физическими лицами доходах и удержанных суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица».

Новая справка 2-НДФЛ будет содержать сведения о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2024 года.

Налоговый агент предоставляет в ИФНС справки 2-НДФЛ в следующие сроки:

| Особенность справки | Признак | Срок предоставления |

| Отражены доходы независимо от удержания НДФЛ | 1 | До 1 апреля года, следующего за отчётным |

| Отражены доходы, по которым не удержан НДФЛ | 2 | До 1 марта года, следующего за отчётным |

Читайте так же ⇒ «Справка 2-НДФЛ без ИНН»

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2023 года. А закончился уже в январе 2024 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2023 году, но выплачены только в 2024 году. Включать их в отчетность по НДФЛ за 2023 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2023 году, а будут выплачены в 2024 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Письмо ФНС России от 24 октября 2013 г. № БС-4-11/19079

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются по дате получения дохода (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Как получить справку

Справка 2-НДФЛ 2019 году оформляется непосредственно работодателем. Выдается она сотрудникам, которые официально зарегистрированы на предприятии. Также существуют фирмы, которые изготавливают поддельные справки о доходах. За помощью в такие компании обращаются граждане, работающие неофициально, или когда суммы доходов недостаточно для получения кредитных средств.

Заказать справку можно через интернет. Для этого потребуется указать личные данные и размер желаемой зарплаты. Отметим, уровень дохода – показатель, влияющий на стоимость справки. В некоторых компаниях цена оформления акта зависит от:

- срочности;

- региона проживания;

- возраста.

Использовать такие справки не рекомендуется. Однако для оформления кредита бланка вполне предостаточно. Проверка документации осуществляется только через налоговую, а она данные третьим лицам не предоставляет. Действующее законодательство не регулирует процесс выдачи актов, поэтому количество поддельных листов с каждым годом растет. Сегодня шаблон справки можно скачать самостоятельно в интернете, предварительно заполнив его.

Для предпринимателя оформление бланков онлайн выгодно, так как ему не потребуется устанавливать специальное программное обеспечение на рабочий компьютер. С другой стороны, доступность шаблонов ведет к тому, что каждый желающий может раздобыть печать и реквизиты предприятия, и печатать справки в неограниченном количестве. Больше всего от такой ситуации страдают банки.

Обратите внимание: для предпринимателей предусмотрена другая форма справки о доходах – 3-НДФЛ. Согласно законодательству, акт должен быть оформлен в течение трех дней, с момента подачи подчиненным заявления

Если бланк не был составлен за этот период, сотрудник может обратиться в трудовую инспекцию, суд, прокуратуру. Заверяется официальный лист печатью предприятия и подписью бухгалтера или руководителя

Согласно законодательству, акт должен быть оформлен в течение трех дней, с момента подачи подчиненным заявления. Если бланк не был составлен за этот период, сотрудник может обратиться в трудовую инспекцию, суд, прокуратуру. Заверяется официальный лист печатью предприятия и подписью бухгалтера или руководителя.

Правила оформления

Процесс заполнения формы не вызывает трудностей. Бланк, как и любой другой отчетный документ, проходит камеральную проверку налоговыми органами. Отметим, если работодатель вовремя не предоставил акт, он будет привлечен к ответственности. Также подавать документацию могут и сами сотрудники. Образец справки смотрите ниже.

Корректировка данных

Законодательством предусмотрены случаи, когда справка о доходах подлежит корректировке. Это возможно, когда при заполнении была допущена ошибка или неправильно сделаны расчеты. Неточность может быть выявлена, как самим налоговым агентом, так и сотрудником ФНС. Если такая ситуация случилась, руководителем или бухгалтером предприятия дополнительно оформляется уточненная форма 2-НДФЛ.

Сегодня редко возникают проблемы с составлением актов. Больше разногласий бывает, когда суммы, указанные в справках, перечисляются не на те КБК. Единственное решение в такой ситуации, тщательно проверять реквизиты перед отправкой средств.

Обратите внимание: необходимо всегда просматривать статус налогоплательщика. Именно от этого показателя зависит размер ставки по налогам

Если графа не заполняется, ФНС расценивает это факт, как неверное декларирование.

В ситуациях, когда работник по каким-то причинам не получал зарплату на протяжении всего отчетного периода, ему предоставляется нулевая 2-НДФЛ. Отметим, в налоговую службу такой акт не подается.

Сколько действует справка 2-НДФЛ

Сроки действительности справки о доходах и суммах налога физического лица не прописаны ни в одном законодательном акте. Например, справка, полученная у бывшего работодателя может быть действительна многие годы и при необходимости предъявлена в качестве доказательства получения дохода и уплаты исчисленного налога.

Однако, некоторые органы и учреждения могут устанавливать свои рекомендации по сроку «свежести» справки о доходах:

- для налоговой справка действительна до 01 апреля, то есть до этой даты документ должен быть направлен в ФНС, иначе на организацию будет наложен штраф;

- срок действия справки 2-НДФЛ в банк для кредита зависит от самого кредитного учреждения. Документ подается заемщиком с целью подтверждения платежеспособности, поэтому обычно банки запрашивают документ, подтверждающий доходы за 3, 6 или 12 последних месяцев. Обычно банки принимают справки, полученные не позднее 10-30 календарных дней до момента предоставления;

- срок годности справки для суда не ограничивается;

- для соцзащиты справка 2-НДФЛ действует в течение 30 календарных дней с момента выдачи.

Несмотря на то, что законодательно сроки действительности справки о доходах не закреплены, стоит придерживаться требований, выдвигаемых организацией-заявителем.

Как заполнять и сдавать справки 2-НДФЛ за 2023 год

С 2021 года действует форма справки о доходах и суммах налога:

- Справка о доходах и суммах налога – для налоговой инспекции;

- Справка для физлиц, старое название 2-НДФЛ о доходах и суммах налога – для физлиц по их заявлению.

Для Вашего внимания предлагается информация о том, как правильно заполнить справки 2-НДФЛ за 2023 год без ошибок. Разбираются различные непонятные пункты в справке 2-НДФЛ. Потому что из-за некоторых важных ошибок инспекторы могут запросить пояснения. Скачать Порядок заполнения 2-НДФЛ с кодами документов

Почитайте материал когда справку 2-НДФЛ можно вообще не сдавать. Потому что это убережет Вас от лишней работы.

Штрафы за отсутствие или несвоевременную сдачу отчёта

Не так давно не существовало никаких рычагов воздействия на тех, кто отказывал в выдаче справки 2-НДФЛ. Но с 2016 году стратегию поведения нужно поменять. За невыдачу документа предусмотрена административная ответственность в виде штрафа:

- На должностное лицо — от 1000 р. до 5000 р.

- На юридическое лицо — от 30 000 р. до 50 000 р. или приостановление деятельности до 3 месяцев.

Учёт информации должен вестись корректно. Не допускаются неполные, неточные или искажённые сведения о доходах и налогах.

Бухгалтер предприятия также контролирует сроки давности справки. Документ должен быть своевременно оформлен. Справка должна быть подготовлена, заверена подписью руководителя и печатью. Если сотрудник бухгалтерии не успел сдать её в положенный срок, это не будет считаться большим нарушением. Содержание справки останется в силе, её можно будет сдать немного позднее.

Если документ не был подготовлен вовремя, за это налогового агента могут привлечь к ответственности и предъявить ему штрафные санкции в размере 200 рублей за каждый просроченный документ (п.1 ст.126 НК РФ).

Справка 2-НДФЛ в 2020 году: бланк

Новая форма, которую утвердили приказом № ММВ-7-11/566@ от 02 октября 2018 г., действует и в 2020 году.

Организации и предприниматели, которые выплачивают доходы физлицам, должны применять два разных бланка 2-НДФЛ:

- Для представления в ИФНС по итогам каждого года.

- Для выдачи на руки физлицу, если ему нужно подтверждение доходов и он обратился за справкой (например, для получения кредита и т.д.).

Форма для сдачи в налоговую приведена в Приложении № 1 к приказу № ММВ-7-11/566@ от 02 октября 2018 г. Физлицам ее выдавать не нужно.

Для физлиц справку 2-НДФЛ оформляют на бланке из Приложения 5 к тому же приказу. Чтобы ее получить, работник должен написать заявление (п.3 ст. 230 НК РФ).

Срок оформления и срок действия

Обычно справка оформляется и выдается в день обращения либо в течение 1-2 рабочих дней. Конкретных сроков не установлено, поэтому стороны исходят из того, что они должны быть разумными. Однако если бухгалтерия работает в удаленном режиме (в другом городе/регионе), сроки изготовления увеличиваются из-за времени доставки. Поэтому работнику в таких случаях следует обращаться к работодателю заблаговременно.

Что касается срока действия документа, то как такового его не установлено. Справка о доходах может считаться бессрочной. Но в то же время каждая организация вправе установить свои временные ограничения.

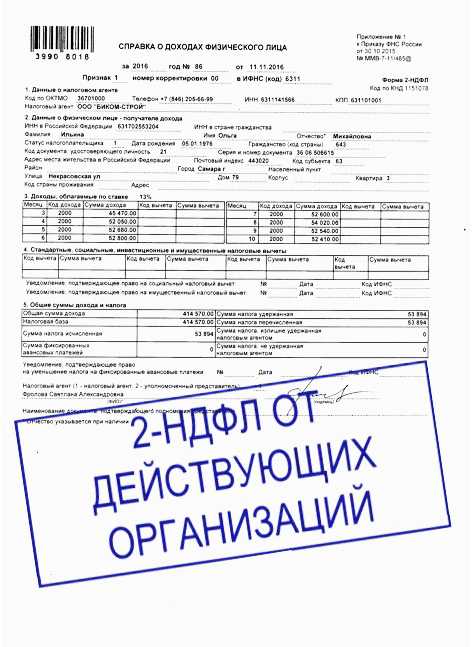

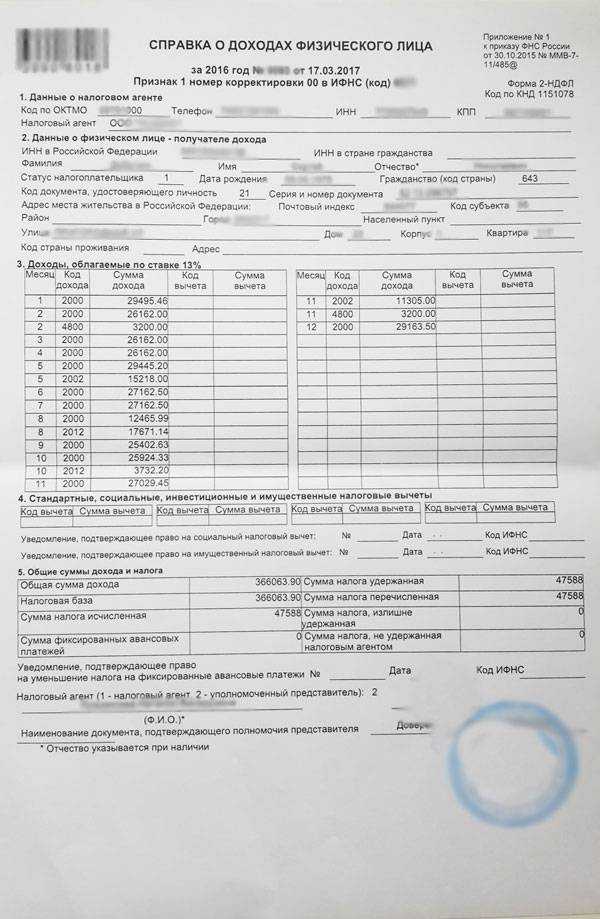

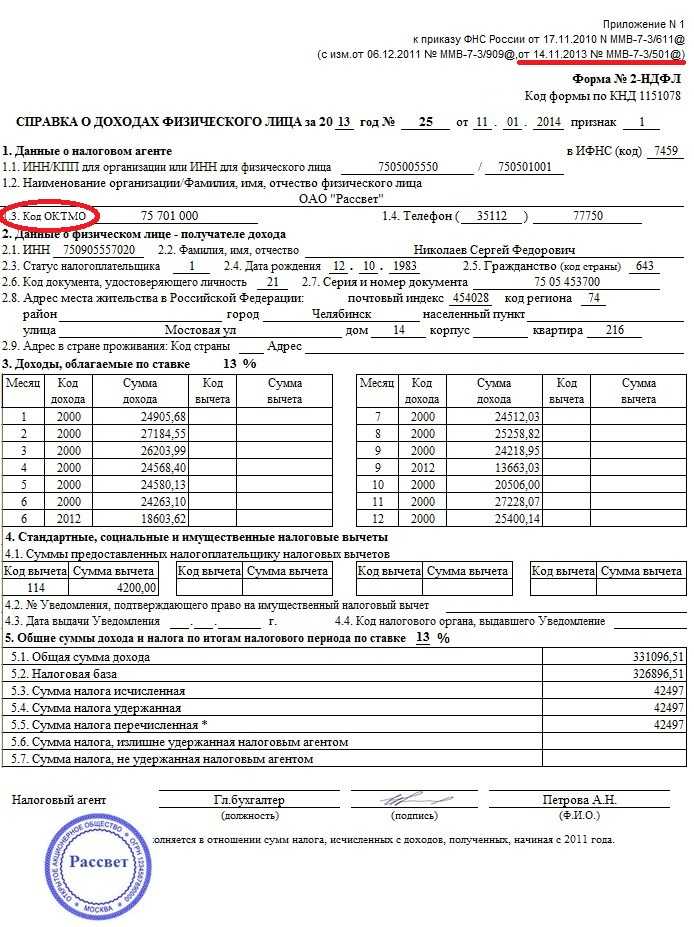

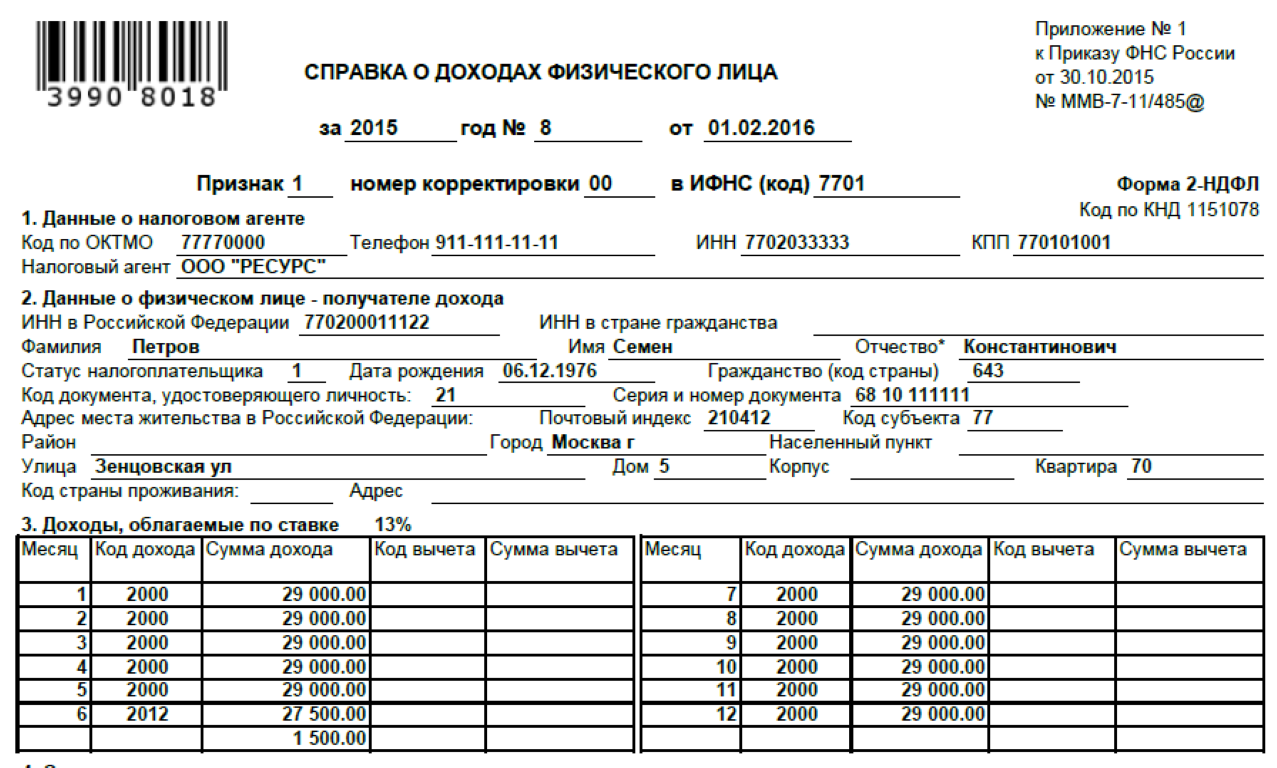

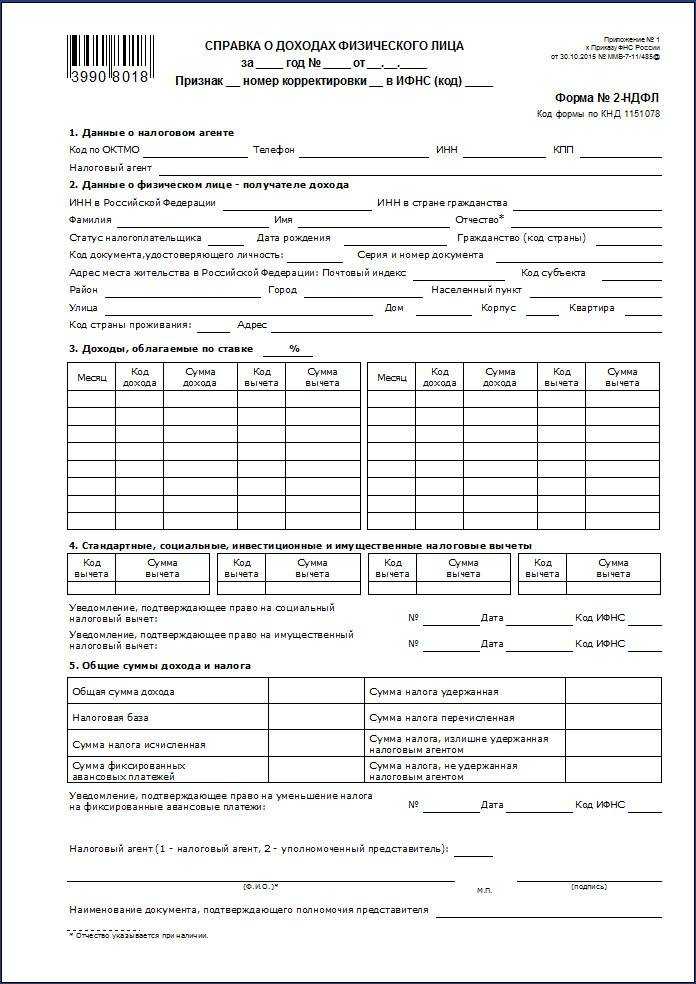

Бланки и Образец заполнения Справки о доходах

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2018 год

Бланк скачать: 1. Справка 2-НДФЛ 2018 пример заполнения PDF (325 кб)2. Справка 2-НДФЛ 2018 пример заполнения Excel (112 кб)3. Исходные данные для примера 4. Справка 2-НДФЛ 2018 для ФНС ( пустой бланк, Excel 100 кб)5. Справка 2-НДФЛ для работника ( пустой бланк, Excel 100 кб)6. Порядок заполнения 2-НДФЛ

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2017 год (после 10 февраля 2018)

Бланк скачать: 1. Справка 2-НДФЛ 2017 пример заполнения PDF (223 кб)2. Справка 2-НДФЛ 2017 Excel (52 кб)3. Справка 2-НДФЛ 2017.xls ( пустой бланк, Excel 52 кб)

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2017 год (до 10 февраля 2018)

1. Справка 2-НДФЛ 2017 пример заполнения, PDF (223 кб)2. Справка 2-НДФЛ 2017.xls (пример заполнения, Excel 52 кб)

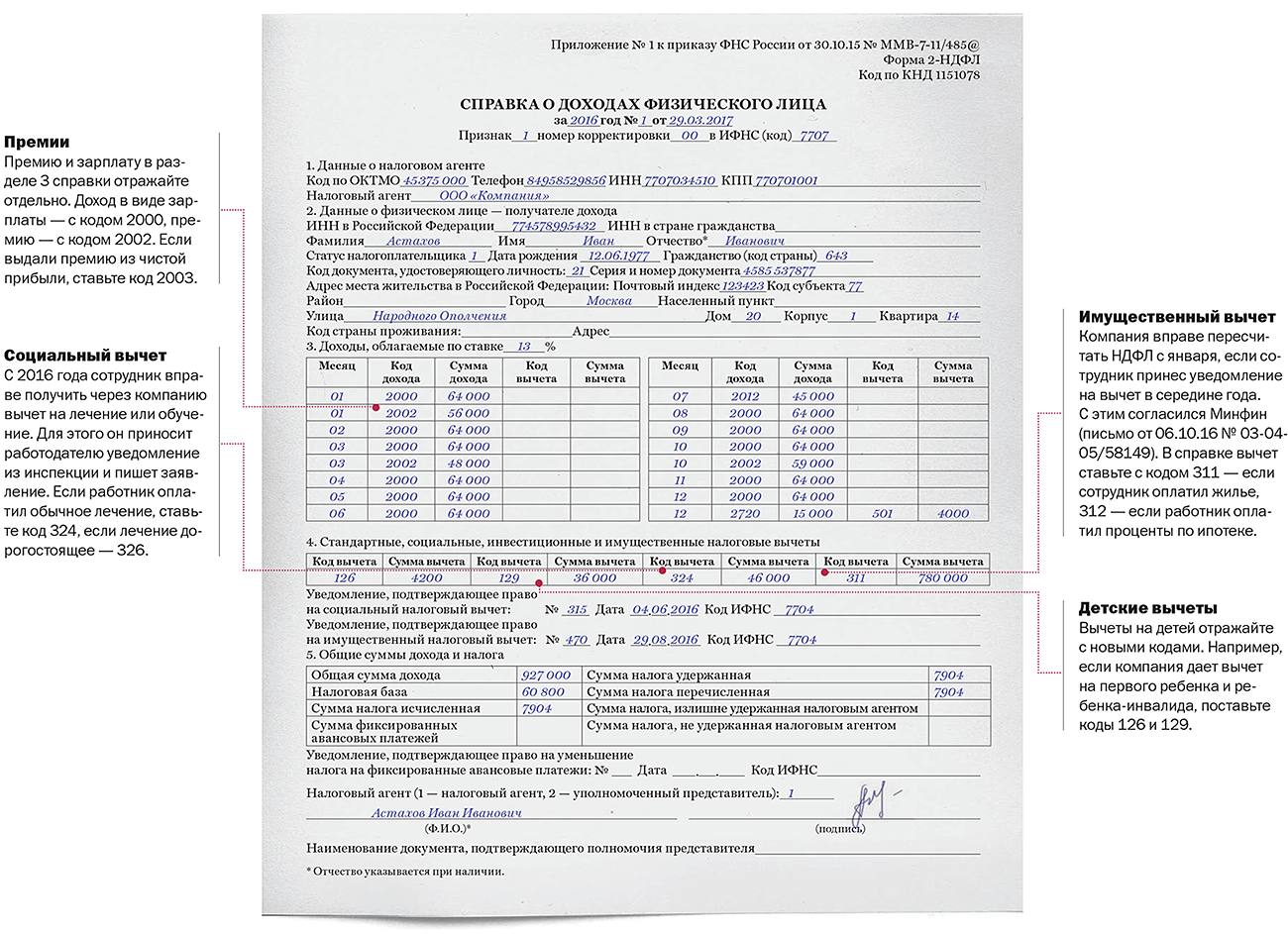

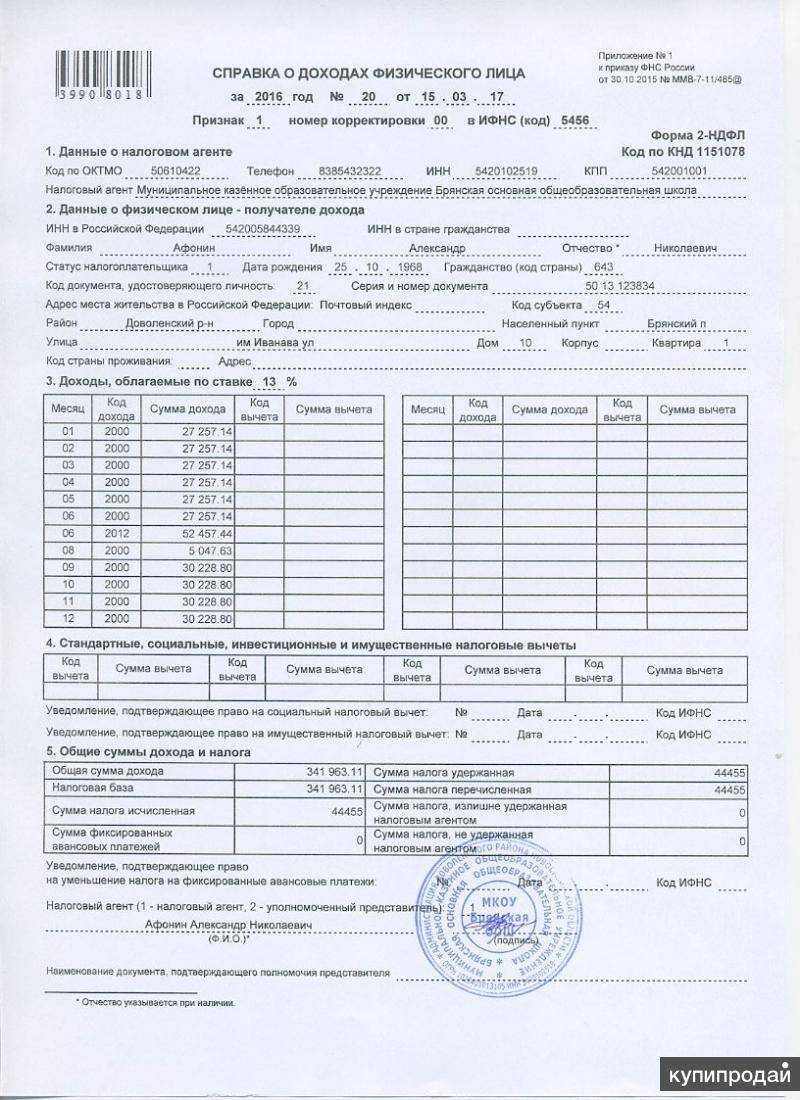

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2016 год

1. Справка 2-НДФЛ 2016 пример заполнения.pdf PDF (83 кб)2. Справка 2-НДФЛ 2016.xls Excel (43 кб)

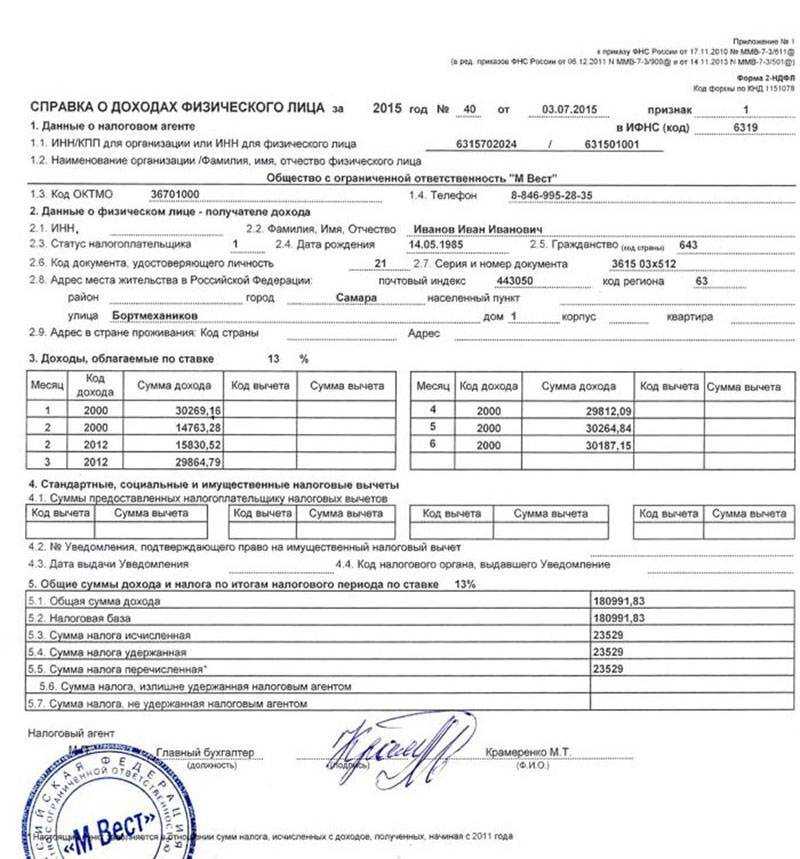

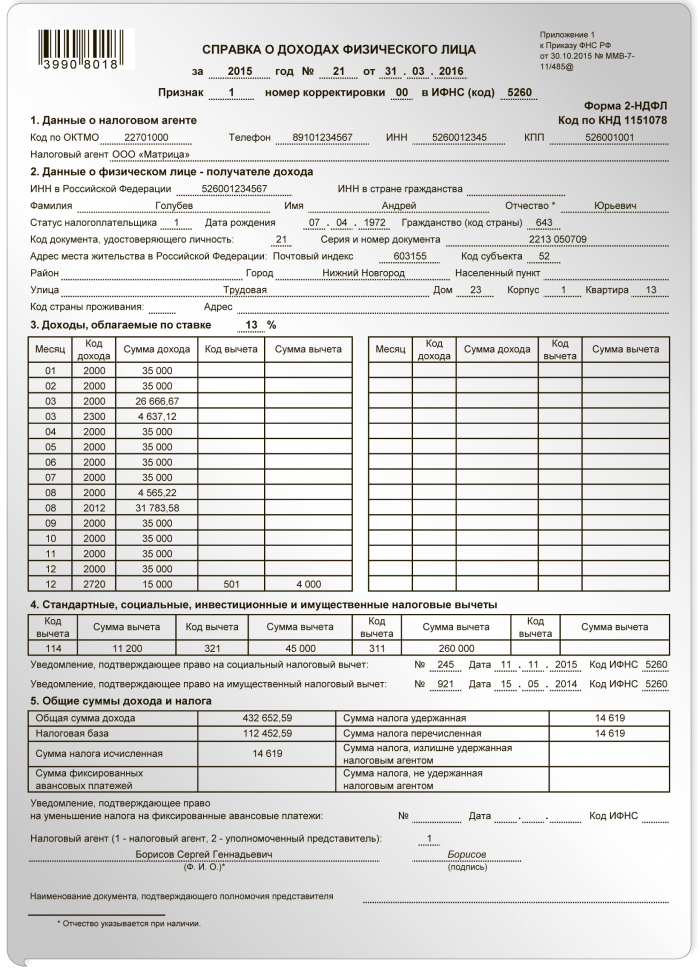

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2015 год

открыть/закрыть документ

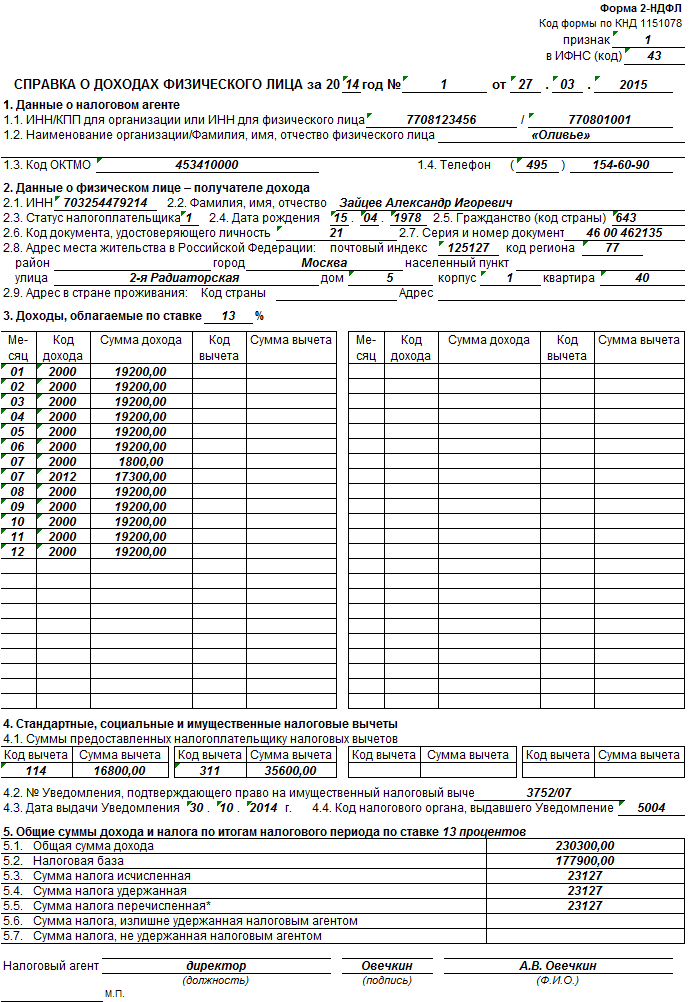

ПРИМЕР ЗАПОЛНЕНИЯ справки 2-НДФЛ за 2014 год

открыть/закрыть документ

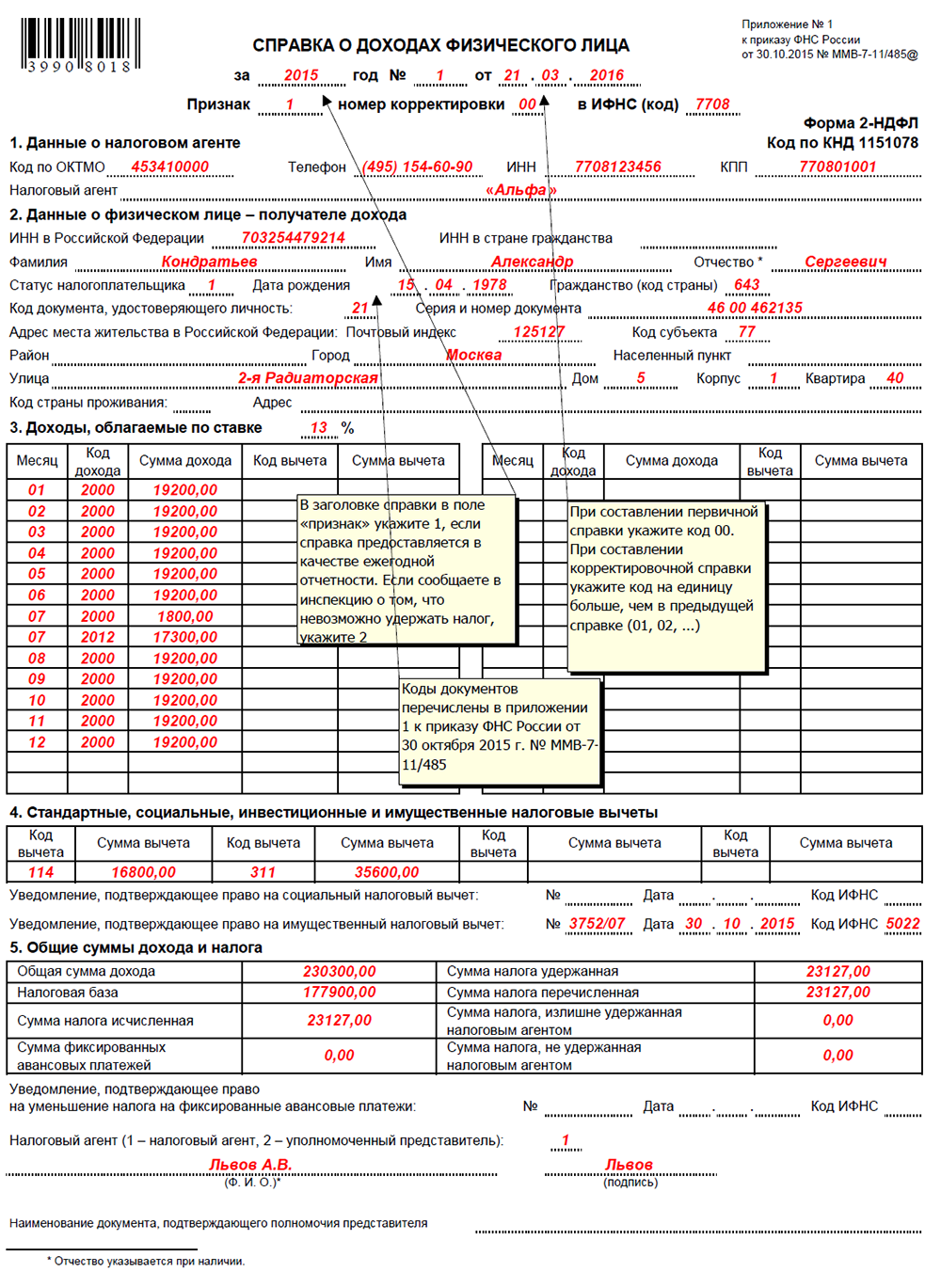

Что такое ПРИЗНАК справки 2-НДФЛ ?

Во всех справках 2-НДФЛ должен стоять признак 1. Признак 2 предусмотрен только для тех справок, которые компания должна была сдать к 1 марта 2024 года. Чтобы сообщить о невозможности удержать НДФЛ в 2023 году. Если перепутать этот признак справки 2-НДФЛ , инспекторы могут решить. Что компания с опозданием отчиталась о невозможности удержать налог. А справку 2-НДФЛ за 2023 год и вовсе не представила.

Скачать пример (.xls 61 Кб) заполнения справки с признаком 2, когда невозможно удержать налог. Уведомление сотрудника об этом.

Ситуации, при которых невозможно удержать НДФЛ, могут возникнуть. Если выплаты сотруднику прекратились. Например, работник получил доход, а после этого уволился или ушел в неоплачиваемый отпуск. Ниже приведены примеры таких ситуаций.

Подавать сведения по форме 2-НДФЛ со статусом «2» требуется, только если обязанность удерживать НДФЛ в принципе есть и исполнить ее не удается. Эти ситуации следует отличать от случаев, когда организация в принципе не является налоговым . Например, если организация приобрела у сотрудника что-либо (скажем, автомобиль). В таких случаях физические лица и предприниматели должны самостоятельно отчитаться в инспекцию о своих доходах и уплатить НДФЛ.

Порядок выдачи справки 2-НДФЛ для работника

Как получить справку 2-НДФЛ

Для работающего человека получение документа не составит проблем. Как известно, обязанность на создание и заполнение справки 2-НДФЛ лежит на работодателе. В случае необходимости сотрудник может запросить эту справку в бухгалтерии, например, для предоставления в банк или на новое место работы. Но есть несколько важных нюансов, которые помогут ускорить получение справки.

Справка по форме 2-НДФЛ не должна делаться дольше трёх дней

Но для того, чтобы получить документ в срок, важно не просто попросить сделать справку – надо составить полноценное письменное заявление на выдачу. В противном случае бухгалтер может просто «забыть» о просьбе и не вспоминать о ней неделями, и будет прав – ведь официально у него никто ничего не просил

При этом работодатель не имеет права интересоваться, зачем работнику необходима справка.

Если гражданин – студент

В случае, когда справка 2-НДФЛ по какой-либо причине потребовалась человеку, обучающемуся в высшем учебном заведении, он имеет право попросить заполнить ее в деканате.

Если гражданин не имеет работы

Получить справку по форме 2-НДФЛ человек без трудоустройства может только в том случае, если он состоит на бирже труда. В таком случае он может обратиться в Центр занятости населения и попросить сделать документ.

Если же гражданин не имеет работы, не учится, не стоит на учёте – никто ему не сможет сделать справку. Вариантов всего два: найти работу или встать на учёт в центр занятости. Иначе придется обходиться без этого документа.

Если гражданин – ИП

Индивидуальные предприниматели имеют право обратиться в налоговую службу за получением правки о доходах. Для этого им необходимо обратиться в отделение налоговой инспекции по месту постановки на учёт. Но в таком случае ИП получает не 2-НДФЛ, а 3-НДФЛ (если необходимо подтвердить доход именно как предпринимателя, а не наёмного работника), поскольку он платит налоги за себя самостоятельно по декларации.

Если гражданин проходит военную службу

Военнослужащие должны обращаться за справкой непосредственно в Министерство обороны РФ. Именно оно становится работодателем для солдат, служащих Родине на контрактной основе. Для этого необходимо писать заявление в Единый Расчетный центр МО РФ или в Управление финансового обеспечения МО РФ на имя руководителя.

В заявлении должны быть указаны ФИО военнослужащего, личный номер и паспортные данные. Также надо указать ИНН, воинскую часть, адрес регистрации, количество копий справки 2-НДФЛ и требуемый период. В случае получения бумажного варианта справки необходим также обратный адрес.

Для справки 2-НДФЛ для военных действует аналогичное ограничение на срок выдачи – не более трех дней с момента регистрации заявления. Но стоит помнить, что в этот срок не входит время доставки почтой.

Зачем нужна справка 2-НДФЛ

Для работодателя эта справка – возможность предоставить налоговой информацию о собственном работнике и его налоговых отчислениях. Но зачем такая бумажка может пригодиться физическому лицу? Ведь за него все считает и высылает начальство.

Но на деле 2-НДФЛ часто требуется и обычным людям. Все дело в том, что эта справка способна не только помочь подсчитать налоги, но и подтвердить уровень дохода сотрудника. Поэтому часто ее требуют банки при оформлении кредита. Им хочется точно знать, способен ли заёмщик выплатить взятый кредит, и не будет ли он потом висеть мертвым грузом из-за неплатежеспособности клиента.

Но это далеко не все способы применения справки 2-НДФЛ. Также она может потребоваться в следующих ситуациях:

- Оформление и получение налогового вычета от государства. Например, если родителям необходимо получить вычет за студента, который обучается на коммерческой основе в вузе.

- В суде, если гражданин задействован в каких-либо разбирательствах. Например, для подсчета размера алиментов или при тяжбах по поводу нарушений Трудового кодекса РФ.

- Расчет потенциальной пенсии по старости.

- Подтверждение финансового статуса при оформлении усыновления либо опекунства.

- Заполнение налоговой декларации 3-НДФЛ (она заполняется на основе некоторых данных из справки 2-НДФЛ).

- Получение заграничной визы, если требуется материальное подкрепление будущего путешествия.

- Начисление пособий по безработице, если гражданин состоит на учете в центрах занятости.

- Получение пособий по беременности и отпуску по уходу за ребенком. Пособия рассчитываются, исходя из среднего дохода гражданки за последние два года или меньше, если она не состоит в компании столько времени.

- Оплата больничного листа. Стоимость больничного также вычисляется по этой справке.

- Предоставление справки 2-НДФЛ со старого места работы новому работодателю. В случае необходимости именно по этому документу бухгалтер на новом месте работы будет рассчитывать потенциальные пособия и выплаты, поскольку на новом месте может не успеть пройти достаточно времени. Кроме того, стандартные вычеты тоже можно считать по данным из этого документа.

В случае необходимости сотрудник может в любой момент обратиться в бухгалтерию и попросить об оформлении справки. Причем желательно это делать в письменном виде.

Когда 2-НДФЛ не требуется

Предоставление справки 2-НДФЛ в налоговую инспекцию – обязанность работодателя перед государством. Но делать он это обязан далеко не всегда. Есть ситуации, когда заниматься подтверждением доходов и налогов должен сам работник, а не его начальство:

- При выплате доходов, с которых не нужно платить налоги. Например, социальные выплаты или деньги, полученные на развитие угнетенных отраслей общества.

- При выплате вознаграждения, перечислять налог с которого физическое лицо обязано самостоятельно.

- При выплате доходов таким налогоплательщикам, которые самостоятельно должны передавать НДФЛ в налоговую, не напрягая этим работодателя.

В таком случае работодатель может не беспокоиться об оформлении документа. Этим займется сам работник.

Куда, когда и как сдавать 2-НДФЛ работодателю

ИП предоставляют отчётность в налоговую инспекцию по месту своей прописки. Организации обращаются в ту инспекцию, которая относится к фактическому адресу их расположения.

Как отправить на разных носителях вовремя

Способы подачи документов:

- Лично обратиться в инспекцию и сдать справку в бумажном виде. Информация фиксируется в тот же день.

- Послать документацию по почте заказным письмом. Датой предоставления сведений будет считаться дата отправки письма.

- В электронном формате с использованием телекоммуникационных каналов связи. Фиксируется дата отправки информации.

Принятые сроки сдачи отчётности за год

Справка может делаться за предыдущий год. Далее «бумага» сдаётся в налоговую. Конечная дата подачи зависит от следующих факторов:

- Наличие признака «2». Составляется по тем сотрудникам, с которых налог не удерживается. Сдаётся до 1 марта.

- Наличие признака «1». Сообщается общая сумма, с которой удерживается налог. Отчёт сдаётся не позднее 1 апреля.

Раздел 1

В разделе 1 укажите персональные данные сотрудника.

В поле «ИНН в Российской Федерации» проставьте ИНН сотрудника. Посмотрите его в свидетельстве о постановке на учет физического лица. Такой документ можно попросить при приеме на работу. Хотя сотрудник не обязан его представлять.

Налоговая инспекция обязана принять справку по форме 2-НДФЛ. В которой не указан ИНН сотрудника – гражданина России. Это следует из раздела III Порядка, утвержденного приказом ФНС от 02.10.2018 № ММВ-7-11/566, письма ФНС от 17.08.2018 № ПА-4-11/15942.

Фамилию, имя, отчество укажите полностью, без сокращений, как в паспорте. Писать латинскими буквами допускается только для иностранцев. Отчество не заполняйте. Только если его нет в паспорте. Для иностранных граждан фамилию, имя и отчество можно указать буквами латинского алфавита.

В поле «Статус налогоплательщика» укажите:

Налоговый статус иностранцев определяйте по общим правилам по состоянию на конец года. Страна гражданства при этом значения не имеет. (письмо ФНС от 16.03.2016 № БС-3-11/1099).

Далее укажите дату рождения на основании документа, удостоверяющего личность.

В поле «Гражданство (код страны)» укажите код страны, постоянного проживания сотрудника. Например, код России – 643, Украины – 804. При заполнении справки для нерезидента используйте Общероссийский классификатор стран мира. Утвержденный постановлением Госстандарта от 14.12.2001 № 529-ст. Если гражданство отсутствует, в поле «Код страны» укажите код страны, которая выдала документ, удостоверяющий личность.

При заполнении поля «Код документа, удостоверяющего личность» используйте справочник «Коды документов». Который является приложением 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Серию и номер паспорта укажите без знака «№».

Срок сдачи справки в налоговую

Важно своевременно предоставить отчетный документ в отделение ФНС. При нарушении срока, утвержденного законодательством, на организацию или отдельное физическое лицо будет наложена штрафная санкция

Сроки сдачи документов по доходам физических лиц обозначены в Налоговом Кодексе Российской Федерации, а именно в статье 226:

- до 01 марта направляются декларации по форме 2-НДФЛ, если с физлица невозможно удержать налог;

- до 01 апреля в ФНС направляется отчетность о доходах, если сумма налога удержана.

Если работодатель понимает, что допустил ошибку при расчете налоговой базы, заполнении персональных сведений или исчислении налога с дохода, то может сдать корректировку. Если ошибка допущена только по одному сотруднику, то справка сдается именно по нему. В строке «Номер корректировки» необходимо написать «01».

Бланк справки 2-НДФЛ

Как рассчитать НДФЛ с зарплаты

Согласно пункту 3 статьи 226 Налогового Кодекса Российской Федерации сумма налогового платежа для физического лица, являющего резидентом, рассчитывается по формуле:

Такая сумма рассчитывается ежемесячно нарастающим результатом с начала календарного года. Итоговая сумма будет уменьшена на общий размер предоставляемых вычетов по НДФЛ.

Например, если за месяц была получена заработная плата в размере 25 000 рублей, то в ФНС будет направлена сумма равная 3 250 рублей.

Доходы, не подлежащие обложению налоговой ставкой, перечислены в статье 217 НК Российской Федерации.

Для удобства возможен расчет 2-НДФЛ на онлайн-калькуляторе, где достаточно выбрать размер налоговой ставки (13% или 30%) и набрать сумму причитающейся заработной платы в строку «Сумма с НДФЛ».

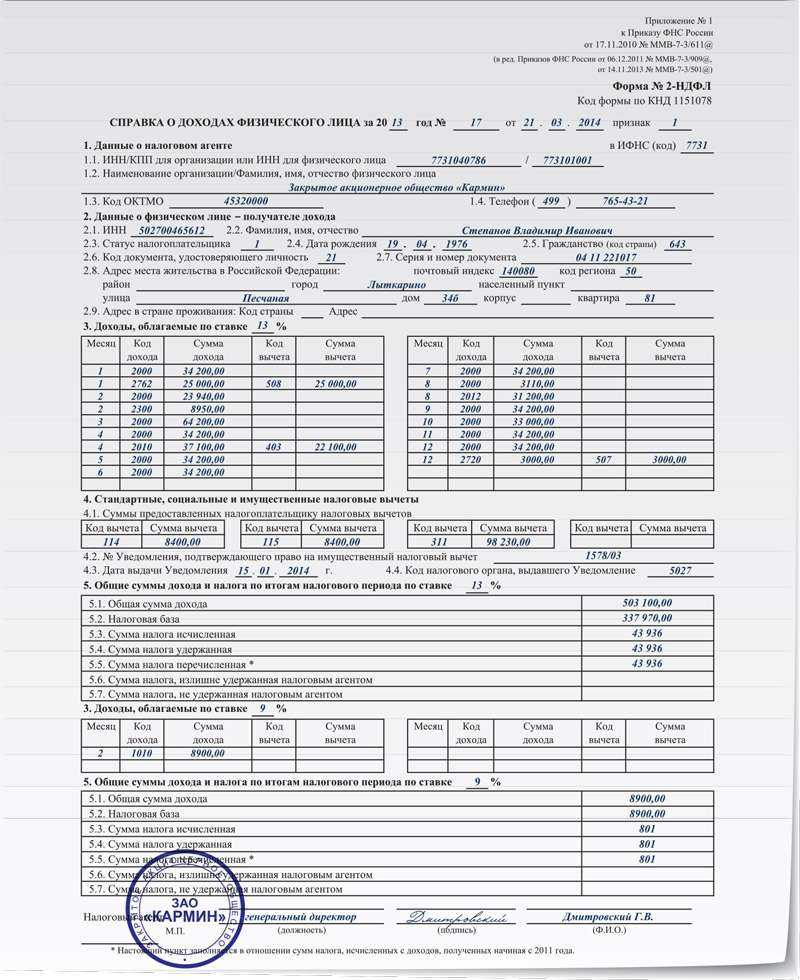

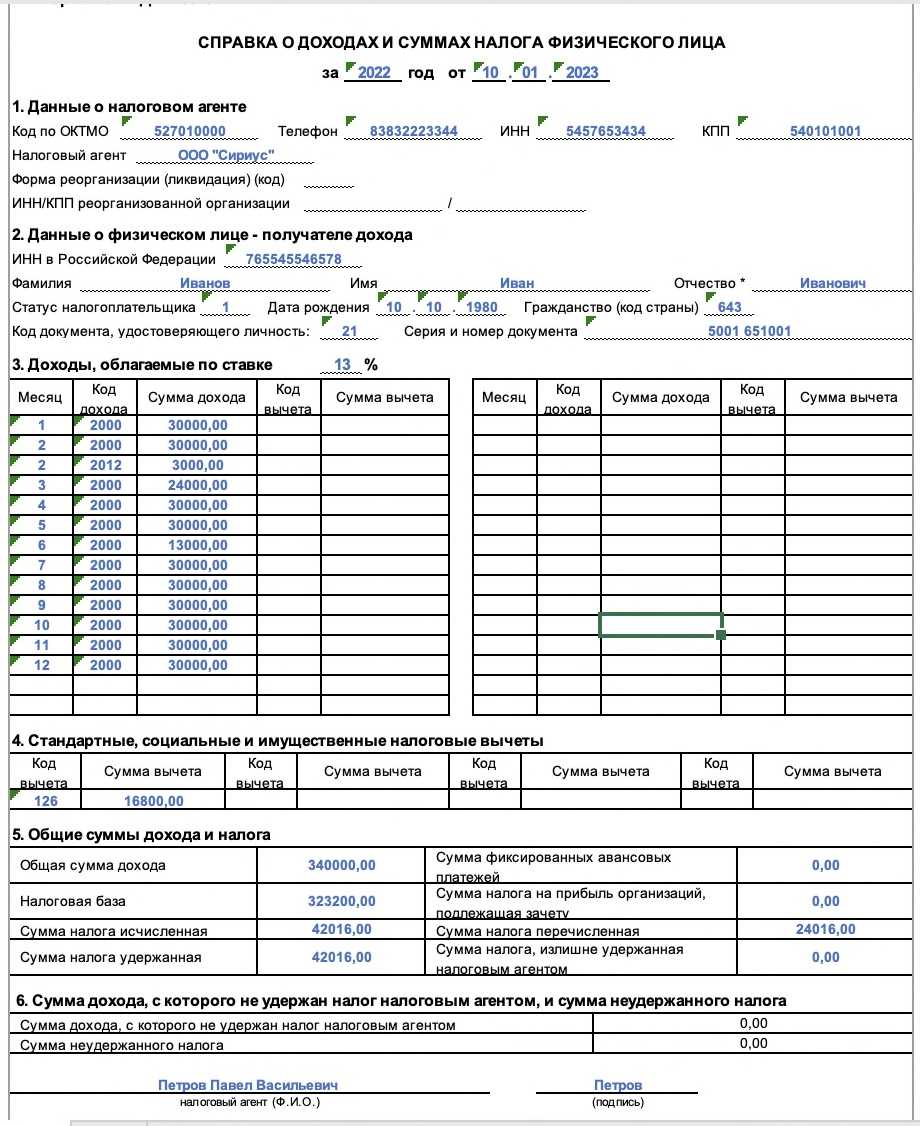

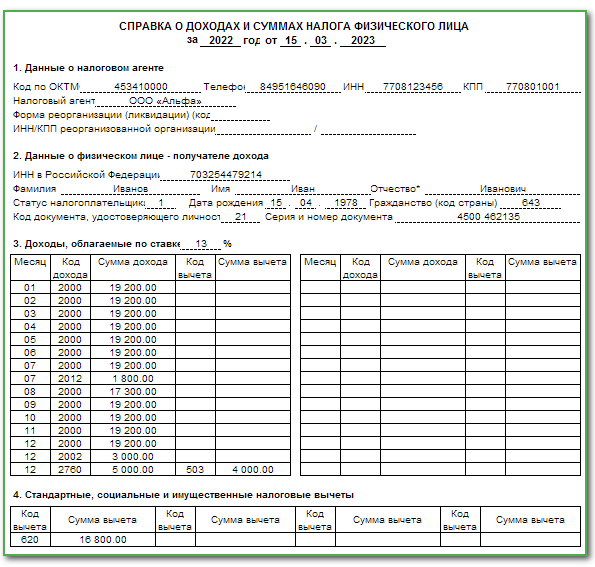

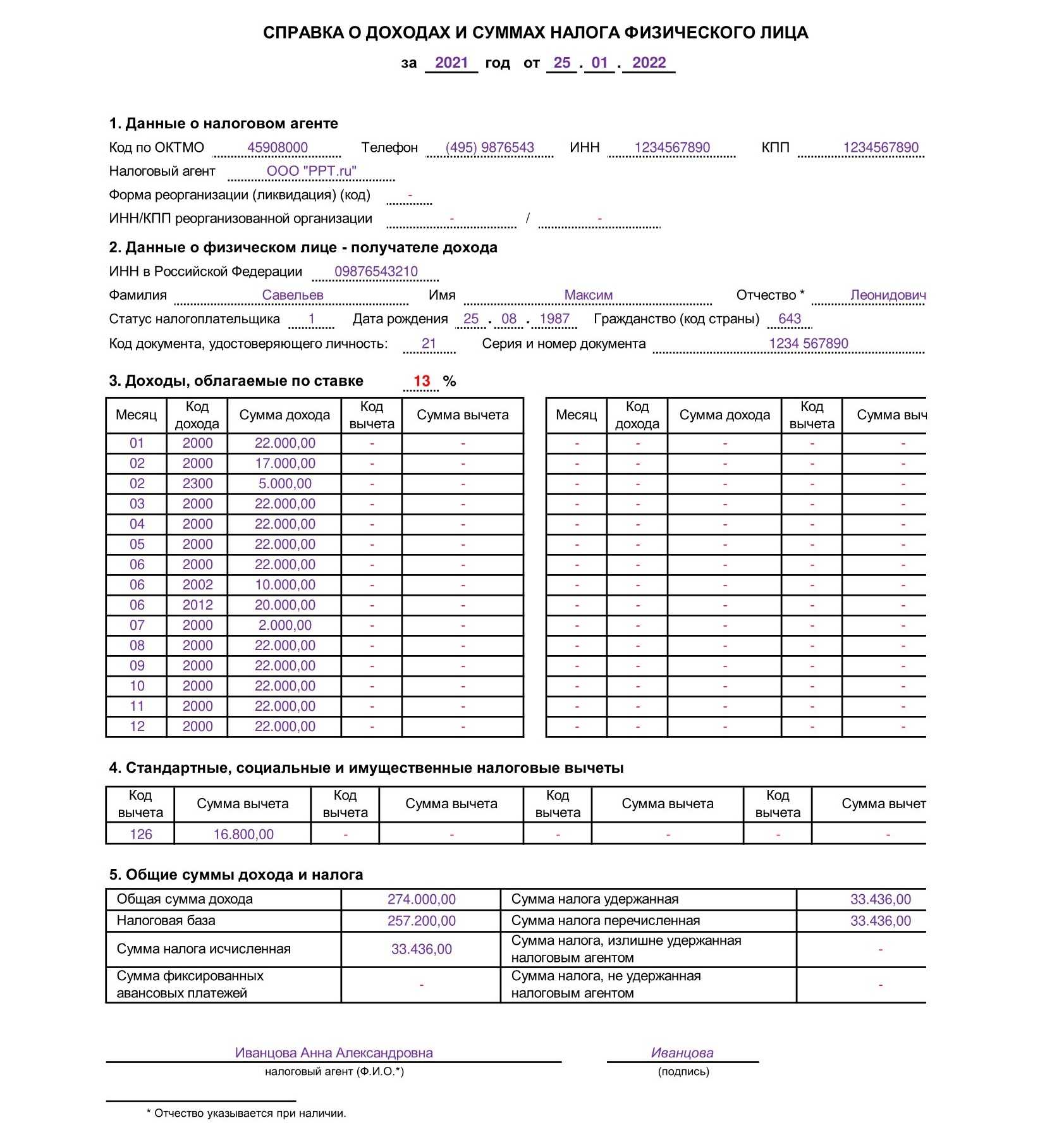

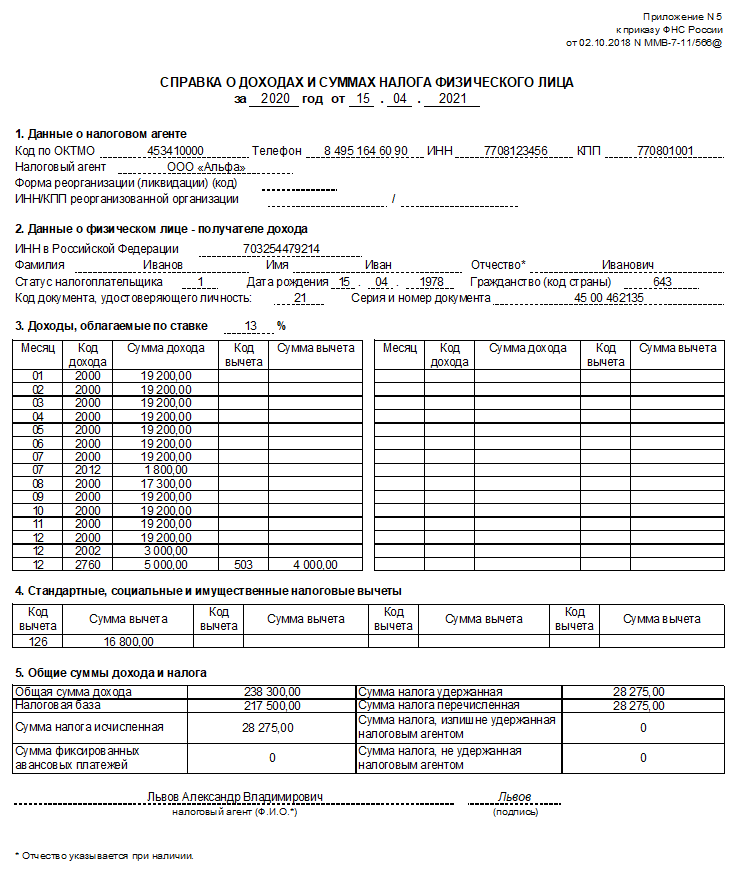

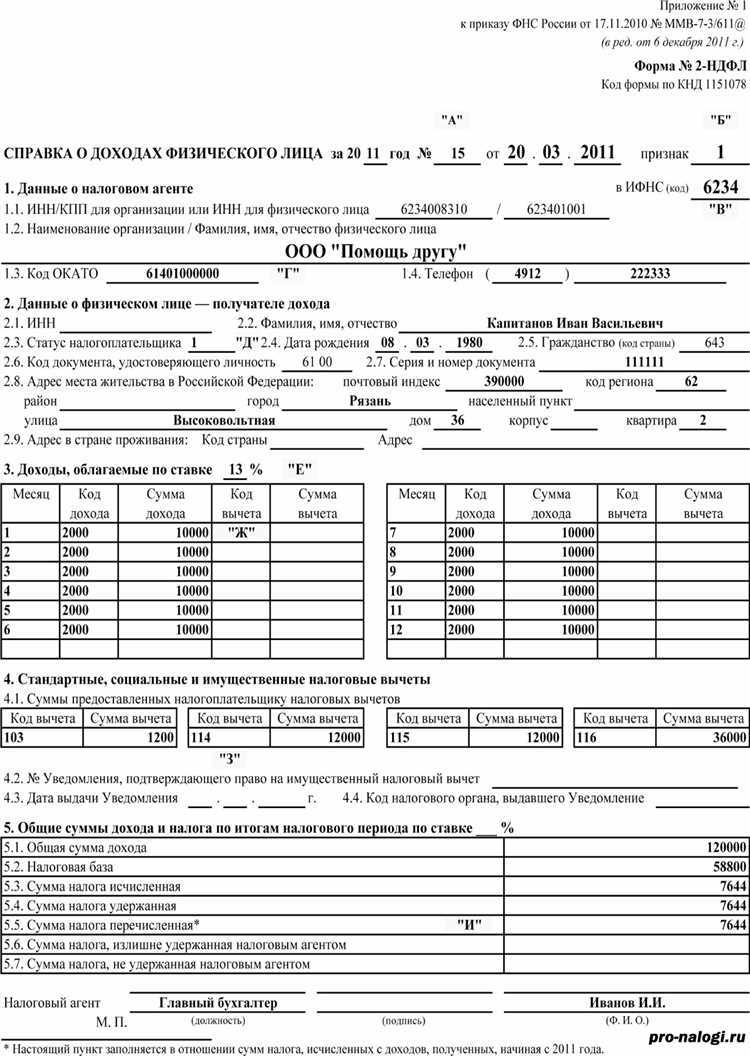

Образец заполнения формы 2-НДФЛ в 2020 году

Рассмотрим заполнение форм 2-НДФЛ для сотрудников и налоговой инспекции.

Пример заполнения 2-НДФЛ для сотрудника

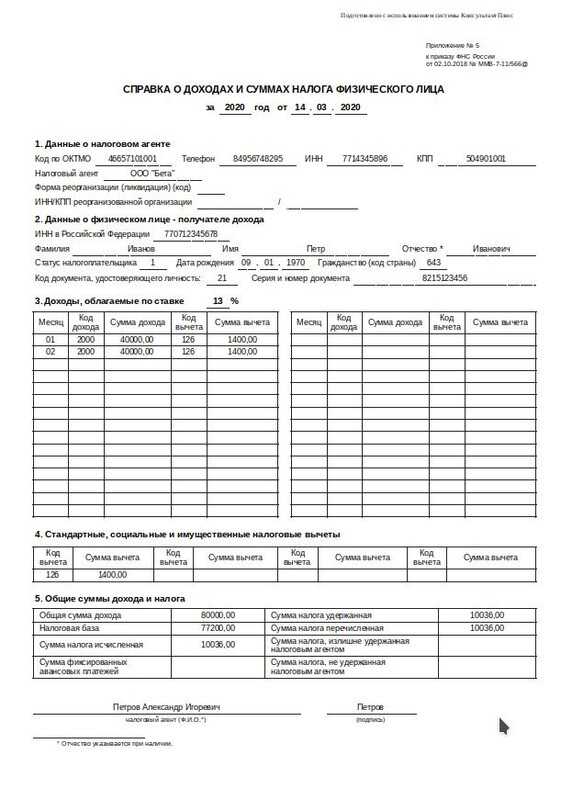

Справка 2-НДФЛ для физлиц состоит из одного листа. В ней указывают:

- ОКТМО, телефон, ИНН/КПП налогового агента;

- ИНН, ФИО, статус налогоплательщика, дату рождения, гражданство и паспортные данные физлица, получившего доходы;

- сведения об облагаемых доходах, вычетах и исчисленном, удержанном и перечисленном в бюджет НДФЛ.

Образец справки 2-НДФЛ на 2020 год для сотрудника

Образец справки 2-НДФЛ на 2020 год для сотрудника

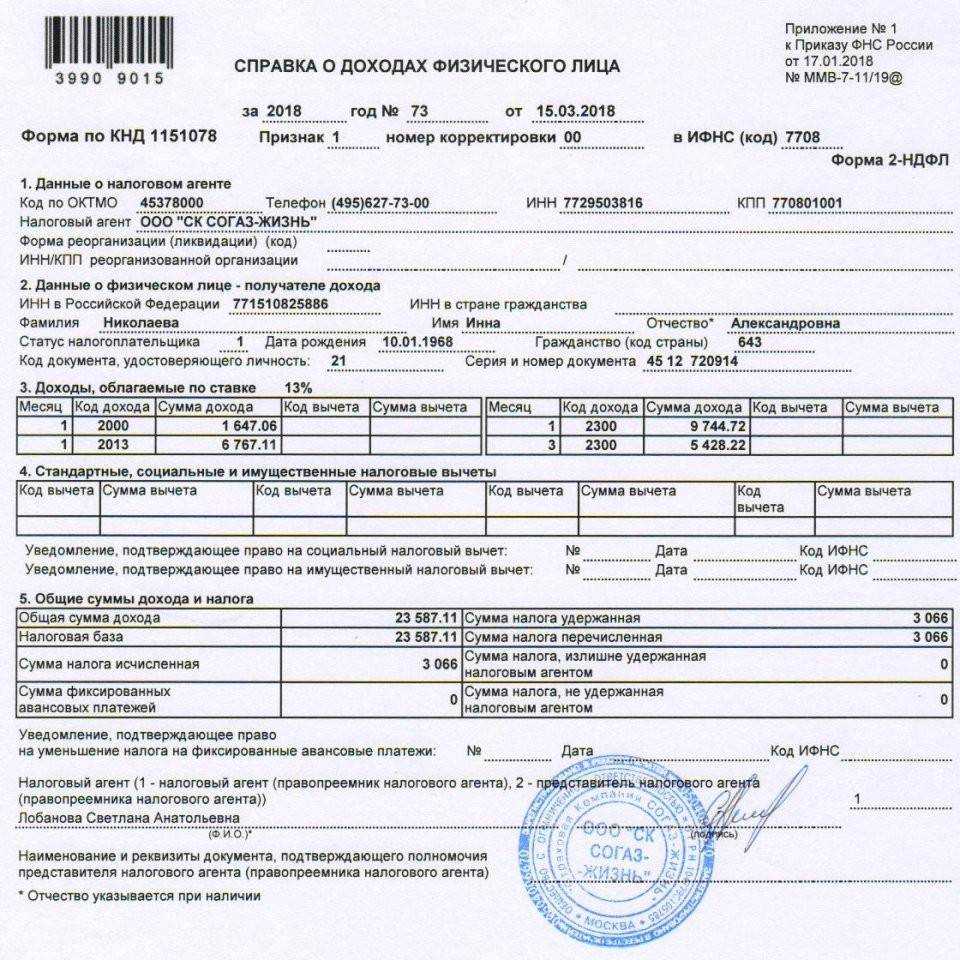

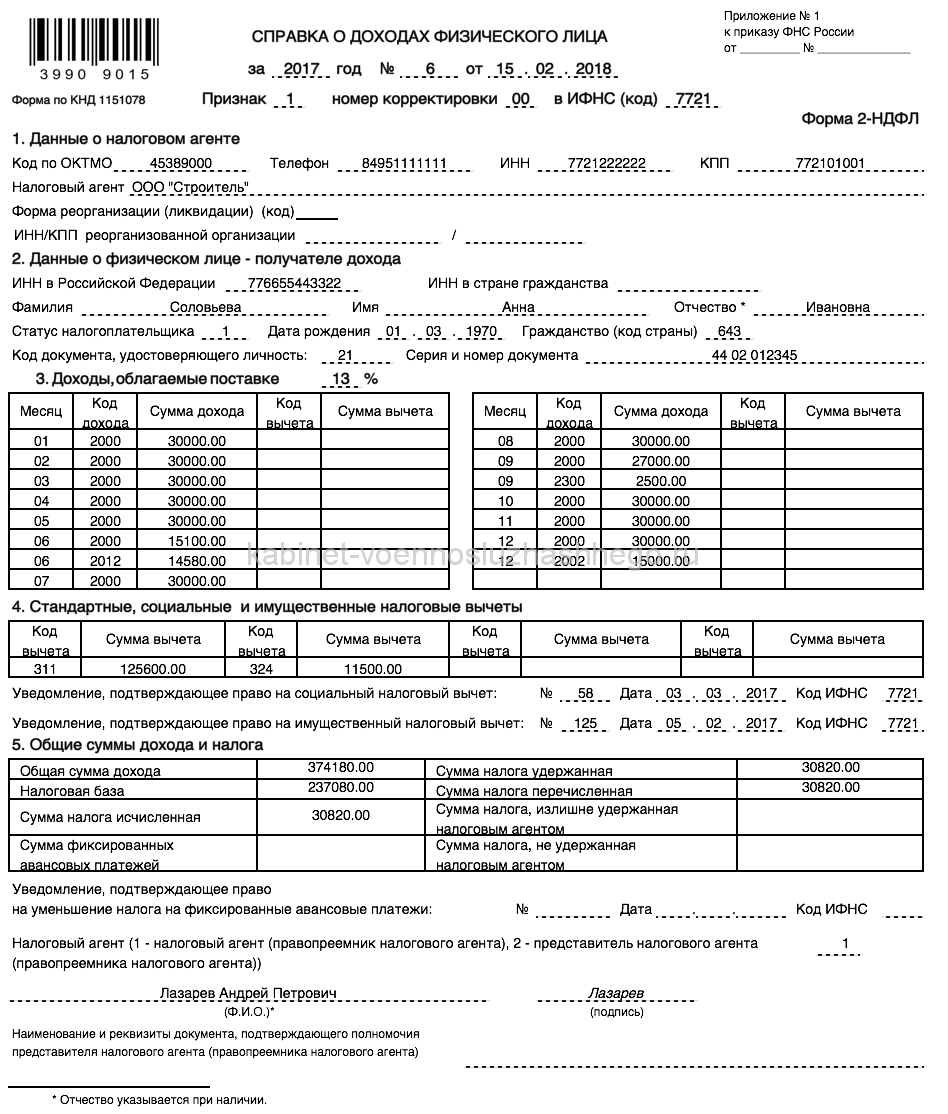

Пример заполнения 2-НДФЛ для ИФНС

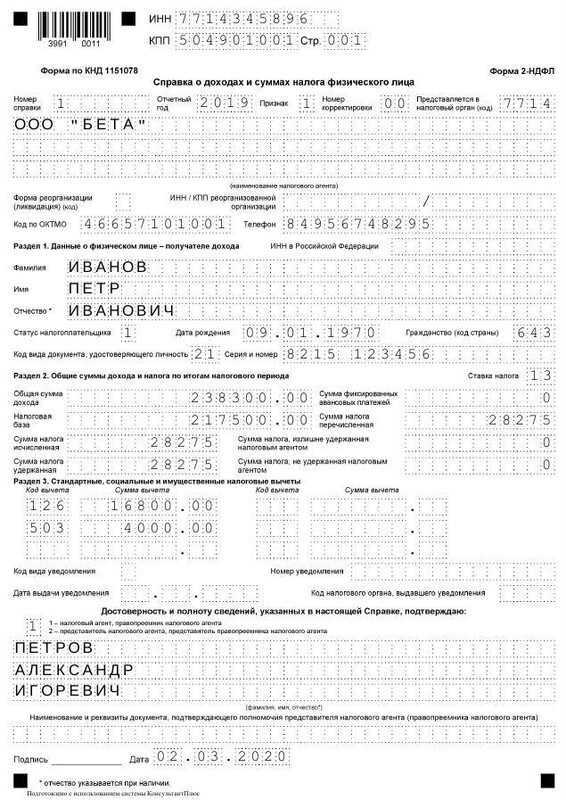

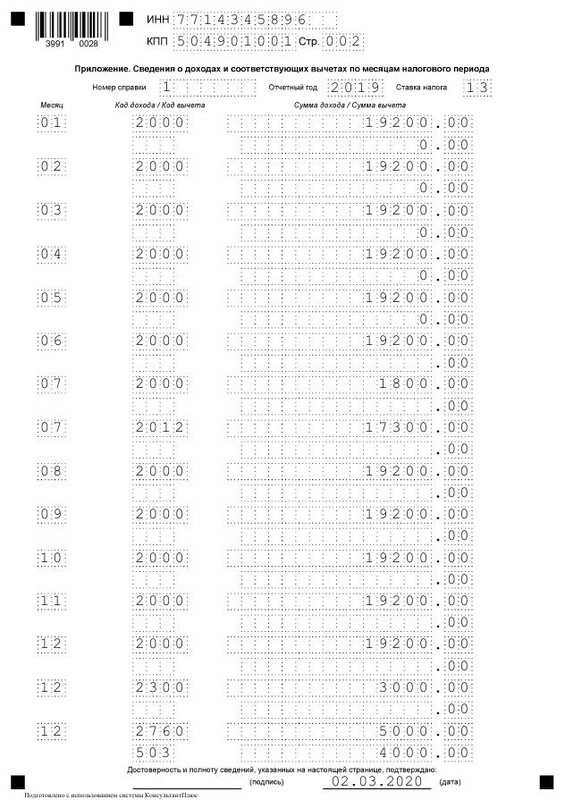

Бланк 2-НДФЛ, предназначенный для налоговой инспекции, состоит из двух листов:

- Справка, в которой указывают реквизиты ИФНС, налогового агента и физлица, обобщенные суммы доходов, вычетов, исчисленного, удержанного и перечисленного в бюджет налога.

- Приложение – доходы и вычеты с разбивкой по месяцам. В нем не указывают стандартные, социальные и имущественные налоговые вычеты (п. 6.4 порядка заполнения). Их показывают только в разделе 3 первого листа справки 2-НДФЛ. А если, например, в течение года работнику выплачивали материальную помощь, то в приложении в качестве вычета нужно отразить необлагаемую часть суммы – 4000 руб. с кодом 503. Такой вычет предусмотрен п. 28 ст. 217 НК РФ. Отражают его в том месяце, когда предоставили.

2-НДФЛ нужно сформировать по каждому человеку, который получил доход (в том числе при невозможности удержать НДФЛ – в таких случаях заполняют справку с признаком «2» или «4»).

Если доходы работника облагались по разным ставкам (например, кроме зарплаты, с которой удерживали 13%, ему рассчитали НДФЛ по ставке 35% с матвыгоды от беспроцентного займа), то по каждой из них заполняют отдельные справку и приложение.

Образец справки 2-НДФЛ на 2020 год для ИФНС (начало)

Образец справки 2-НДФЛ на 2020 год для ИФНС (начало)

Образец справки 2-НДФЛ на 2020 год для ИФНС (конец)

Образец справки 2-НДФЛ на 2020 год для ИФНС (конец)

Заполним и сдадим 2-НДФЛ за вас

Полное сопровождение бухгалтера по заработной плате + бизнес-ассистент от 2100 рублей в месяц

Узнать подробнее

Отражение данных физического лица в справке 2-НДФЛ

При формировании справки 2-НДФЛ важно учитывать гражданство работника (получателя дохода) и наличие у него ИНН:

| Гражданство работника | Заполнение поля ИНН |

| РФ | Вносится ИНН работника |

| Иностранного государства | Вносится идентификационный номер налогоплательщика, предоставленный ему страной, гражданином которой он является |

В графе «Признак» отражён статус налогоплательщика следующим образом:

| Код | Комментарий |

| 1 | Налоговый резидент Российской Федерации (гражданство не имеет значения) |

| 2 | Не является налоговым резидентом Российской Федерации (гражданство не имеет значения) |

| 3 | Не является налоговым резидентом Российской Федерации, но при этом является высококвалифицированным работником |

| 4 | Не является налоговым резидентом Российской Федерации, но при этом является участником программы переселения |

| 5 | Не является налоговым резидентом Российской Федерации, но при этом получил убежище в РФ |

| 6 | Иностранный гражданин, имеющий право работать в Российской Федерации по патенту (независимо от того, является резидентом или нет) |

Пример:

Хасан Х. получил убежище в Российской Федерации и при этом стал налоговым резидентом – в графе «Признак» справки 2-НДФЛ отмечается код 1.

Читайте так же ⇒ «Справка 2-НДФЛ для ИП»