Основные правила заполнения формы ОС-1

К акту должна прилагаться техническая документация, которая должна давать полную характеристику имущества, принимаемого на баланс и вводимого в эксплуатацию (при необходимости).

Сам бланк документа состоит из 3 разделов:

- Этот раздел заполняется только в случае, если оформляется объект, который был уже в эксплуатации.

- Оформляется исключительно принимающей стороной и должен отображать существующее состояние объекта на момент получения. Здесь же указывается собственник или несколько владельцев.

- В третьем разделе отображается информация об особенностях объекта. Здесь же указывается заключение комиссии и стороны ставят свои подписи.

После оформления акта заводится инвентаризационная карточка. Вся информация для заполнения этого документа берётся именно из акта.

Отчётность

Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале . В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Баланс состоит из трех частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес. Активы показывают какие средства использует бизнес, а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Отчёт о прибылях и убытках

Отчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2-это название применимо только до 2011 года), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

- прибыль/убытки от реализации продукции;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:

- затраты предприятия на производство реализованной продукции по полной или производственной стоимости,

- коммерческие расходы, управленческие расходы,

- выручка нетто от реализации продукции,

- сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

- чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, т.е. выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

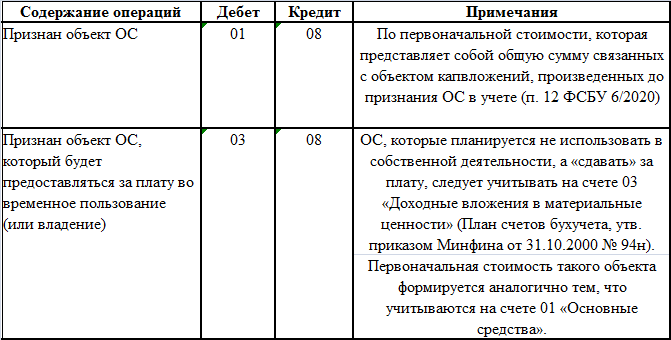

В какой момент принимать к учету основное средство

Кроме признания актива объектом OC, для корректного бухучета следует правильно определить дату принятия его к учету в качестве такого объекта.

Капитальные вложения в актив признавать основным средством нельзя. Отсюда основное правило для принятия к учету объекта OC — это нужно сделать на дату, когда все капвложения в него завершены:

- понесены все затраты на приобретение (создание) объекта, и их сумма определена;

- объект находится в месте и в состоянии, в котором его планируют использовать, то есть готов к эксплуатации.

На практике встречаются ситуации, когда объект OC начинает эксплуатироваться не целиком, а по частям. Как поступить в таком случае? Нужно признать OC только ту часть капвложений, которая относится к уже используемому объекту или его части.

Способ, которым распределяют стоимость капвложений между используемой и незавершенной частями OC, должен быть обоснованным и рациональным. Его желательно заранее продумать и установить в учетной политике. Например, на практике такое распределение выполняют пропорционально физическому показателю, характерному для данного объекта:

- для объекта недвижимости — площадь;

- для объекта, представляющего собой систему, состоящую из ряда однородных элементов, — количество таких элементов и т. д.

В связи с особенностями деятельности компании у нее могут иметься OC, которые не задействуются, но приведены в состояние готовности к использованию на случай особых ситуаций (находятся в запасе или в резерве). Каких-либо особенностей принятия к учету таких OC нет — они принимаются к учету в общем порядке.

Проводка по принятию к учету OC извлекает из состава капвложений те, которые относятся к конкретному объекту, и направляет их в первоначальную стоимость этого объекта, учтенную на счете 01:

Заполнение формы №2 по строкам с расшифровкой

Документальное оформление

Согласно п. 2.2.6 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли <2> внутреннее помещение товаров между структурными подразделениями организации проводится на основании письменного или устного распоряжения руководителя организации (о чем делается отметка в документах).

<2> Утверждены Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

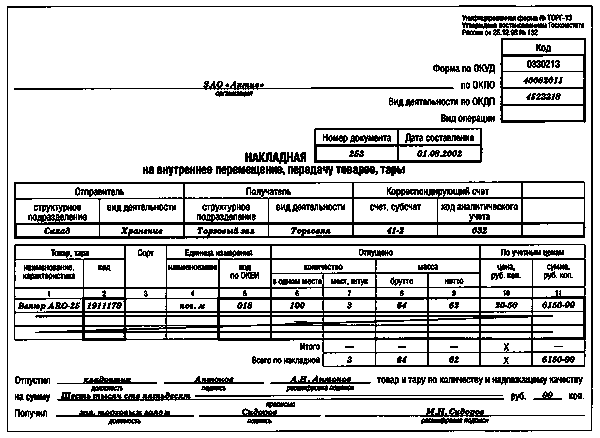

Накладная на внутреннее перемещение. Документом, подтверждающим перемещение товаров внутри организации, является Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13). Она составляется материально ответственным лицом структурного подразделения, сдающего товар, в двух экземплярах: по одному из них товар списывается (сдающим подразделением), а по другому — оприходуется (принимающим подразделением). В накладной отражаются данные о передаваемом товаре, позволяющие его идентифицировать.

Пример 1. ООО «Модная обувь» осуществляет розничную продажу обуви через сеть магазинов. 20.11.2011 со склада N 2 в магазин розничной торговли N 1 были переданы принадлежащие ему:

- 20 пар мужских ботинок Dino Ricci (учетная цена — 2800 руб.);

- 10 пар ботильонов CVCover (учетная цена — 5000 руб.).

Накладная на внутреннее перемещение товаров будет выглядеть следующим образом (фрагмент):

———-T————¬¦ Номер ¦ Дата ¦¦документа¦составления¦+———+————+НАКЛАДНАЯ ¦ 1098 ¦ 20.11.2011¦L———+————НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ, ПЕРЕДАЧУ ТОВАРОВ, ТАРЫ

| Отправитель | Получатель | Корреспонди- рующий счет | ||||

| структур-ное под- разделе- ние | вид дея- тельности | структур-ное под- разделе- ние | вид дея- тельности | счет,суб- счет | код ана-литичес-кого учета | |

| Склад N 2 | Хранение товара | Магазин N 1 | Розничнаяторговля | 41-2 | 2-213 |

—————-T—-T————T———————T————-¬¦ Товар, тара ¦Сорт¦ Единица ¦ Отпущено ¦По учетным ¦+————T—+ ¦ измерения +———-T———-+ценам ¦¦наименова- ¦код¦ +——T—-+количество¦ масса +——T——-+¦ние, харак-¦ ¦ ¦наиме-¦код +—-T——+——T—-+цена,¦сумма, ¦¦теристика ¦ ¦ ¦нова- ¦ по ¦в ¦мест,¦брут-¦нет-¦руб. ¦руб. ¦¦ ¦ ¦ ¦ние ¦ОКЕИ¦од- ¦штук ¦то ¦то ¦коп. ¦коп. ¦¦ ¦ ¦ ¦ ¦ ¦ном ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦мес-¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦те ¦ ¦ ¦ ¦ ¦ ¦+————+—+—-+——+—-+—-+——+——+—-+——+——-+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦+————+—+—-+——+—-+—-+——+——+—-+——+——-+¦Мужские ¦ ¦ ¦ пара ¦ 715¦ ¦ 20 ¦ ¦ ¦2 800¦ 56 000¦¦ботинки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦Dino Ricci ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+————+—+—-+——+—-+—-+——+——+—-+——+——-+¦Ботильоны ¦ ¦ ¦ пара ¦ 715¦ ¦ 10 ¦ ¦ ¦5 000¦ 50 000¦¦CVCover ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦L————+—+—-+——+—-+—-+——+——+—-+——+——-+Итого ¦ 30 ¦ ¦ ¦ X ¦106 000¦L——+——+—-+——+———Зав. складом Сидоров В.А.Отпустил —————— _________ ———————— товардолжность подпись расшифровка подписисто шестьи тару по количеству и надлежащему качеству на сумму ————-тысяч 00—————————————————— руб. — коп.прописьюЗав. складом Петров А.Е.Получил ——————— _________ —————————должность подпись расшифровка подписи

Отметим, что отсутствие первичных учетных документов, на основании которых операции отражаются в учете (в том числе накладной на перемещение товаров по форме N ТОРГ-13), может быть признано грубым нарушением правил учета доходов и расходов с привлечением к ответственности по ст. 120 НК РФ и взысканием штрафа в размере 10 000 руб. Особое значение применение унифицированной формы приобретает в случаях, когда торговая организация совмещает два вида деятельности (розничную и оптовую торговлю) и, соответственно, применяет два режима налогообложения (в виде ЕНВД и ТСНО). В таком случае названный документ может играть другую роль — признаваться налоговым регистром при ведении раздельного учета.

Товарный отчет. Внутреннее перемещение товаров отражается отдельной строкой в товарном отчете (форма N ТОРГ-29 <3>), применяемом для учета товарных документов в организациях торговли за отчетный период.

<3> Приведена в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата России N 132.

Пример 2. Заведующий складом Сидоров В.А. 20.11.2011 отразил передачу обуви со склада N 2 в магазин розничной торговли N 1 в товарном отчете следующей записью:

| Наименование | Документ | Сумма, руб. коп. | Отметкибухгалтерии | |||

| дата | номер | товара | тары | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Расход | X | X | ||||

| Отпущено в магазин N 1 | 20.11.2011 | 1098 | 106 000 |

Процедура учета наличия и движения

Движение имеет прямую связь

Движение имеет прямую связь

с осуществляемыми хозяйственными операциями, что касаются поступления, внутренних перемещений, а также отбытию основных средств.

Данные операции должны быть указаны в типичных формах первичных учетных документов.

Все операции, затрагивающие , должны предполагать их последующий ввод в работу после того, как будут осуществлены определенные капиталовложения. К подобным капиталовложениям принято относить:

- получение основных средств на бесплатной основе;

- аренда;

- получение ОС в лизинг;

- оприходование основных средств, что были обнаружены в результате проведенной инвентаризации;

- внутреннее перемещение основных средств.

Все поступившие основные средства принимаются комиссией, которая формируется согласно указу руководителя коммерческой организации. Процесс оформления приема заключается в составлении комиссией специального акта

в отношении каждого отдельного объекта. Составление одного общего акта для нескольких объектов сразу допускается только в том случае, когда подобные объекты относятся к одному типу, обладают одной стоимостью, а также были оприходованы одним и тем же должностным материально-ответственным лицом.

Акт должен содержать следующую информацию

:

- наименование объекта;

- год строительства или же дата его производства;

- небольшое описание;

- первичная цена;

- инвентарный номер, что был присвоен данному объекту;

- место применения;

- иные сведения, что могут быть использованы при аналитическом учете ОС.

После того как будет оформлен акт приема-передачи объектов ОС, он должен быть передан в бухгалтерский отдел организации. К этому акту требуется приложить техническую документацию, что прямо относится к этому объекту.

На основе данной документации сотрудники бухгалтерского отдела организации делают запись в инвентарных картах ОС

. Далее вся техническая документация передается в технический или иные отделы коммерческой структуры. Итоговое утверждение данного акта производится подписью руководителя организации.

Процесс передачи основных средств другой компании предполагает составление акта сразу в двух экземплярах от сдающей организации и принимающей стороной.

При поступлении на склад оборудования для его последующей установки происходит составление такого оборудования. Такой акт должен содержать в себе следующую информацию

: наименование оборудования, тип, марка, количество, цена, а также имеющиеся дефекты.

Данный акт должен быть составлен в двух экземплярах

, которые подписываются всеми членами комиссии. При отсутствии возможности произвести полноценный осмотр оборудования при его приеме, необходимо составить предварительный акт, где описываются результаты наружного осмотра.

Формирование договоров по шаблонам из Google Drive

Печатные формы документов Документооборот и делопроизводство v8 УТ11 КА2 Россия БУ УУ Абонемент ($m)

Основная идея: бухгалтер / кадровик / директор может вносить правки в шаблоны договоров без участия программиста. Пользователь получает возможность редактировать шаблоны на Google диске и тут же формировать договоры по исправленным шаблонам из 1С. Заполненный по шаблону договор сохраняется на Google диск. Вместо пары десятков внешних печатных форм, в вашей базе всего одна внешняя обработка. Обработка разрабатывалась под КА 2. Тестировалась на КА 2.4.9.82, УТ 11.4.5.32, УТ 11.4.9.98. Несложно адаптируется под другие БСП-Конфигурации.

2 стартмани

25.11.2019 24380 26 hlopik 23

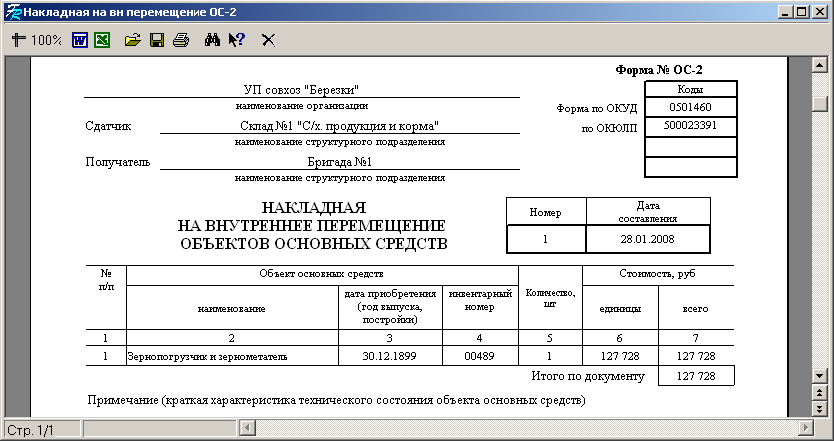

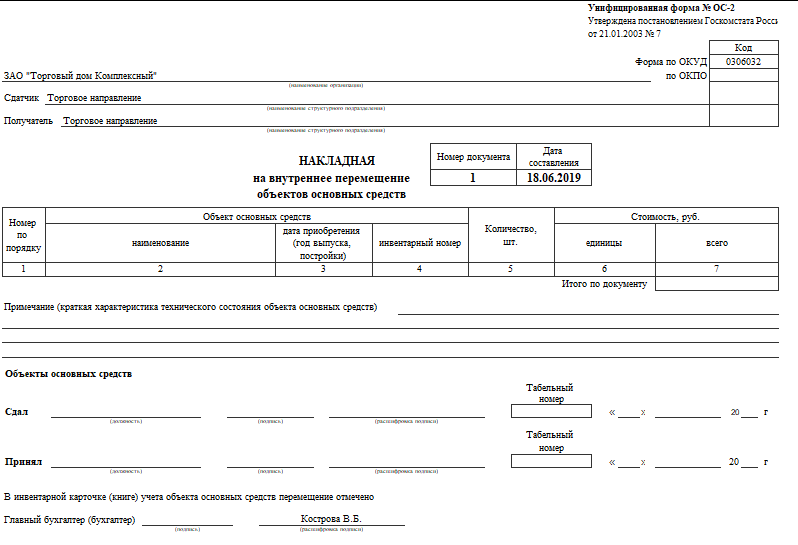

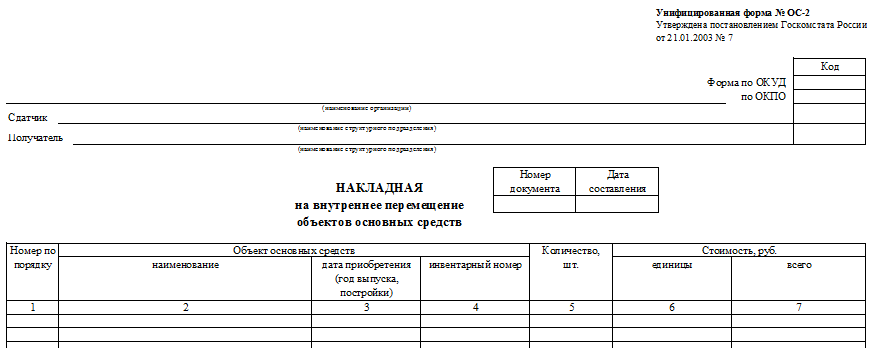

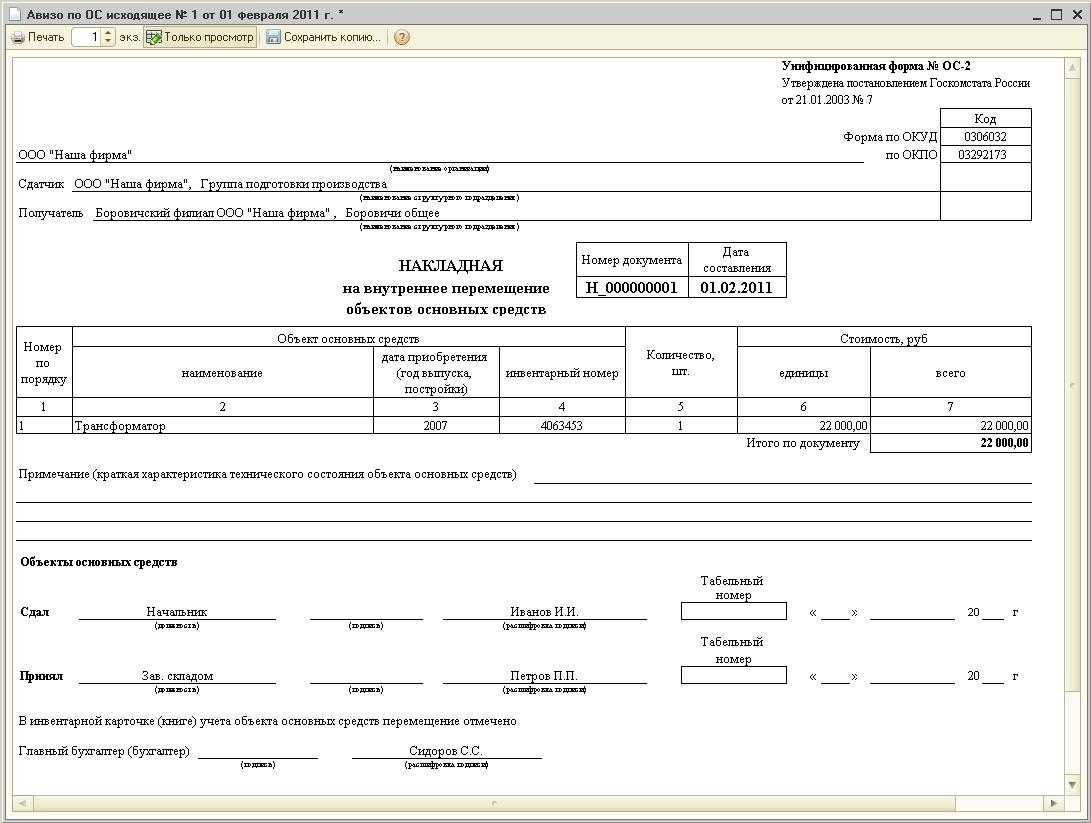

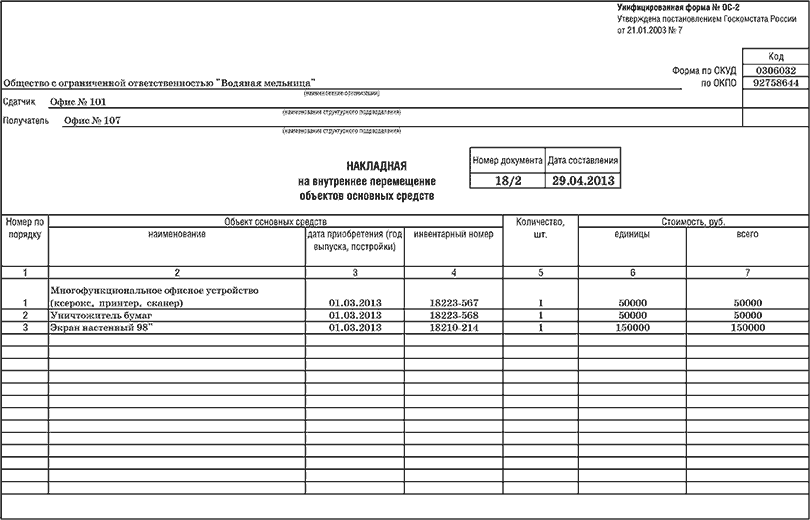

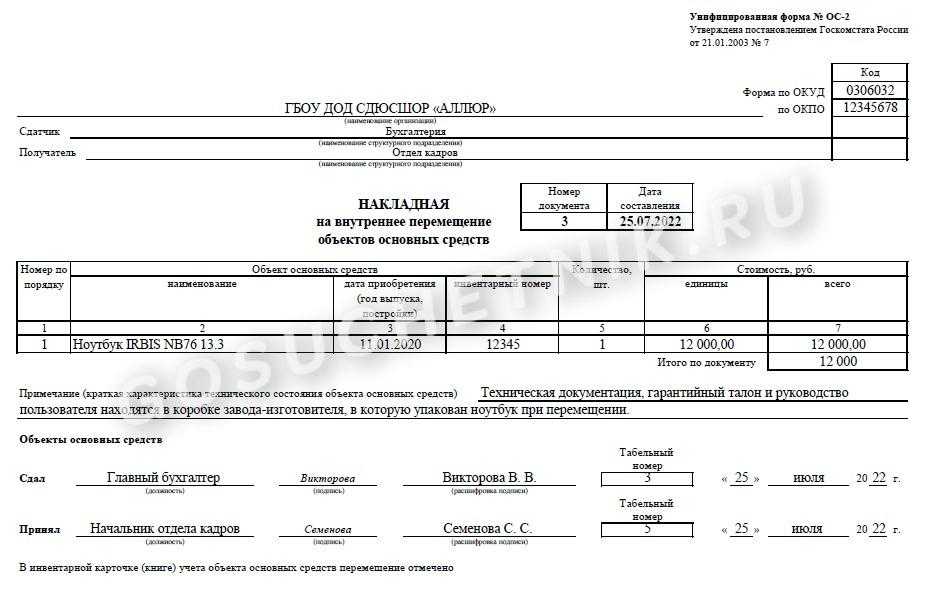

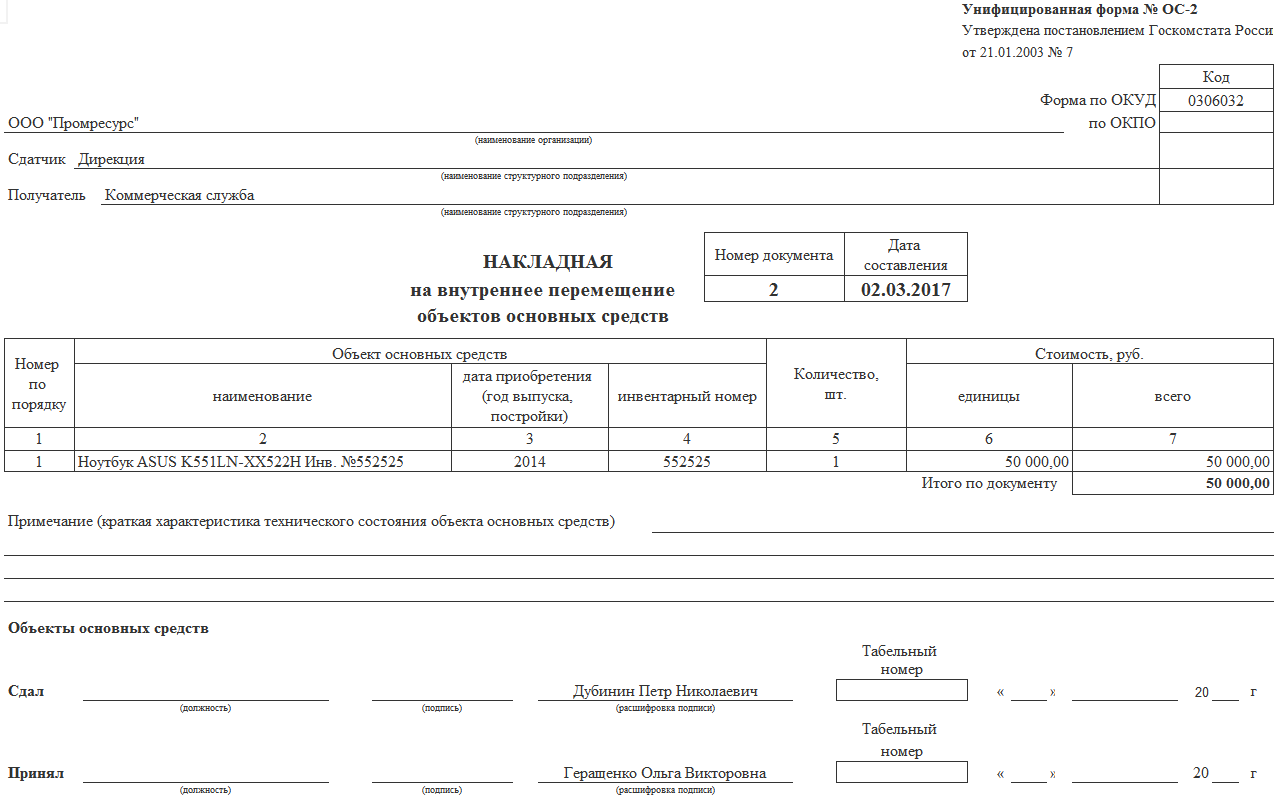

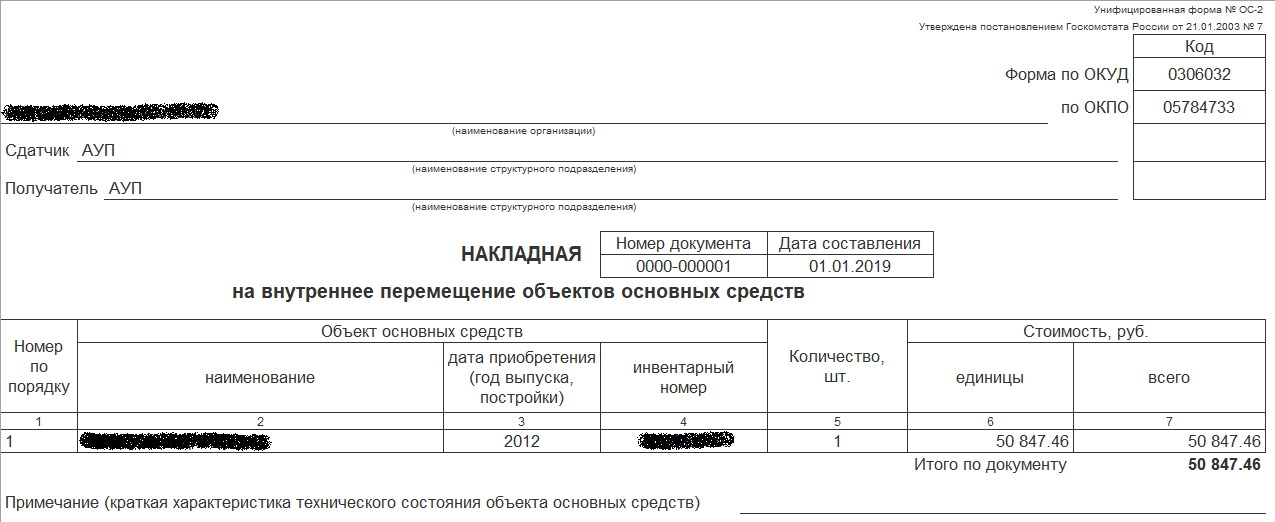

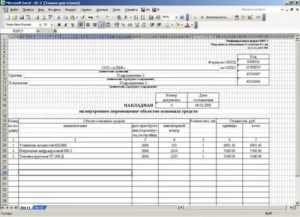

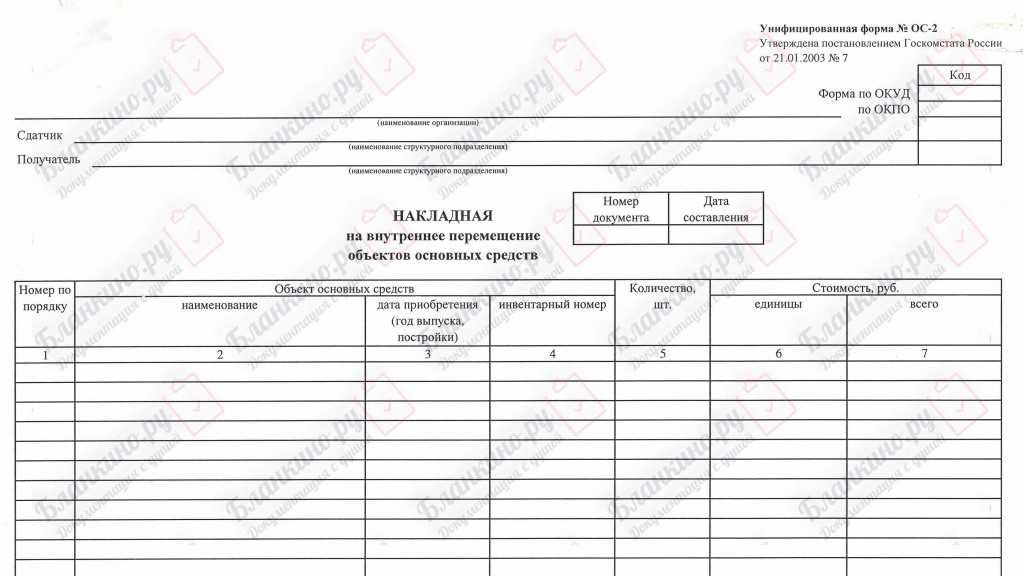

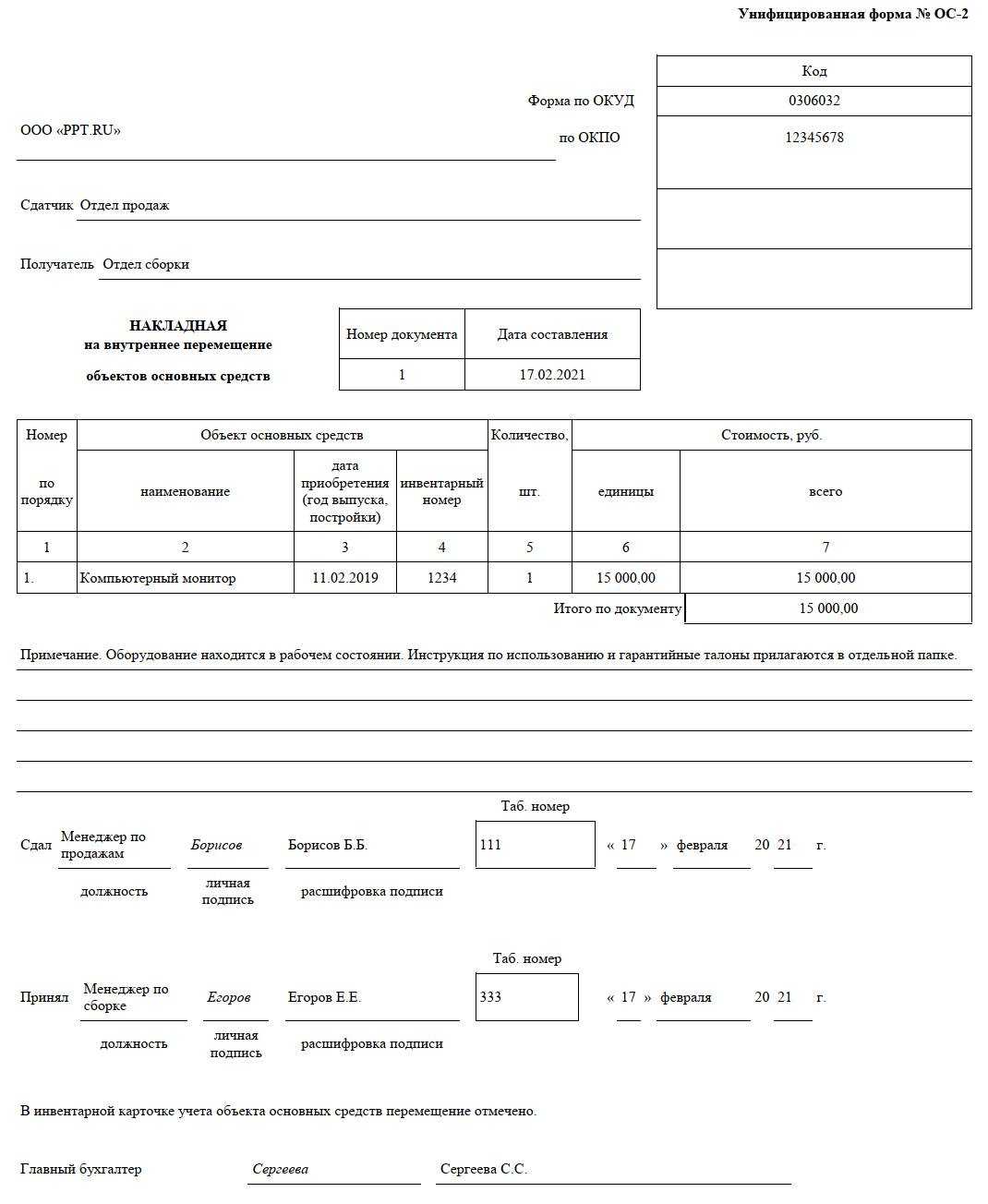

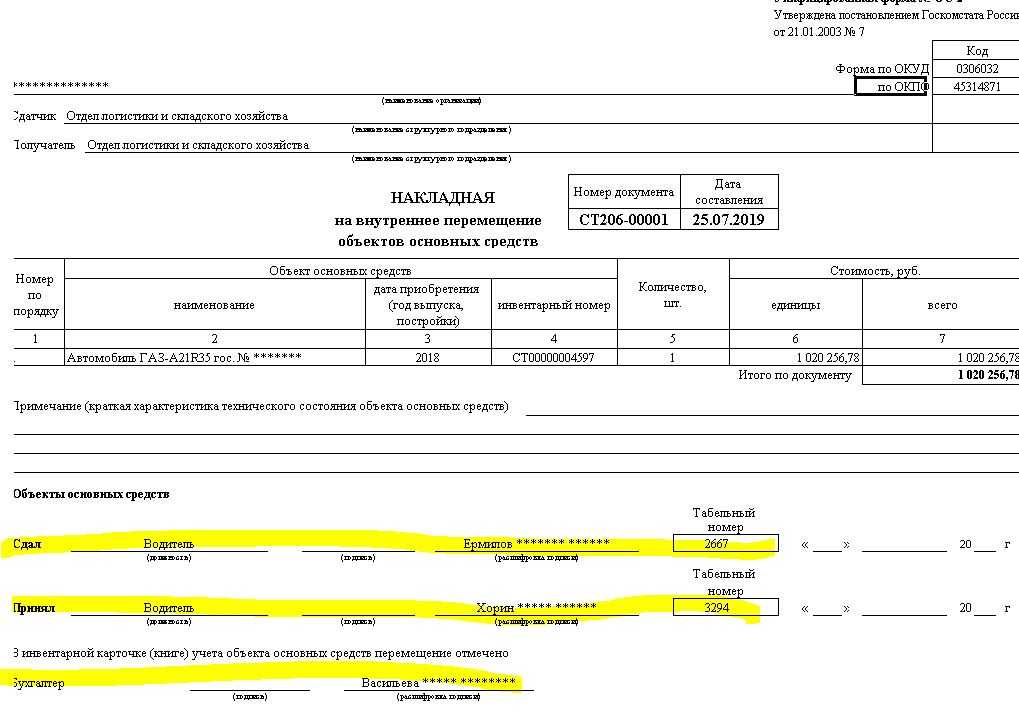

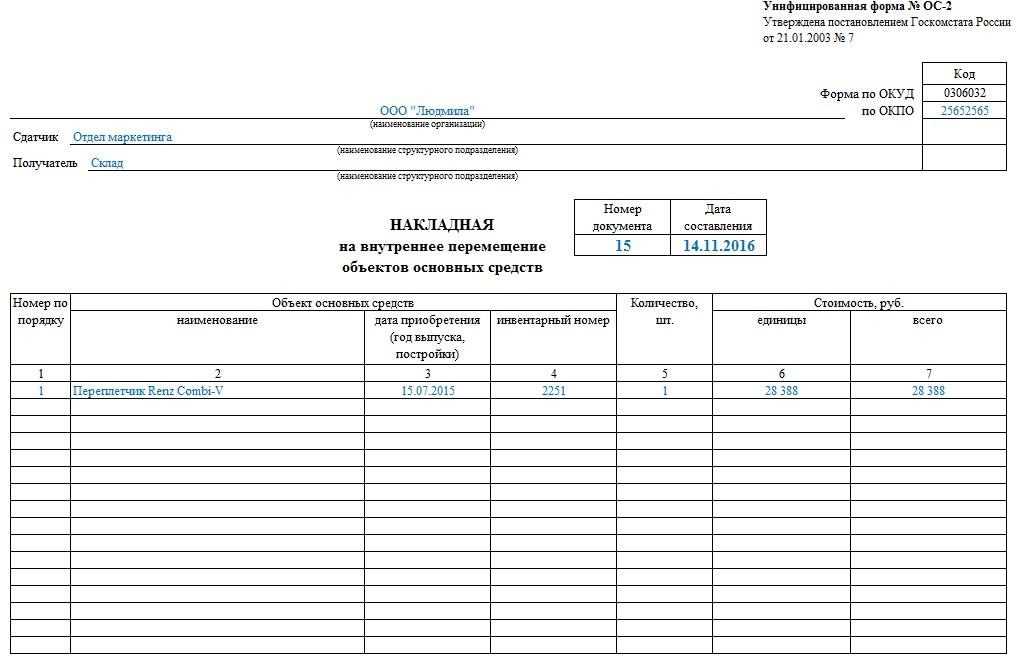

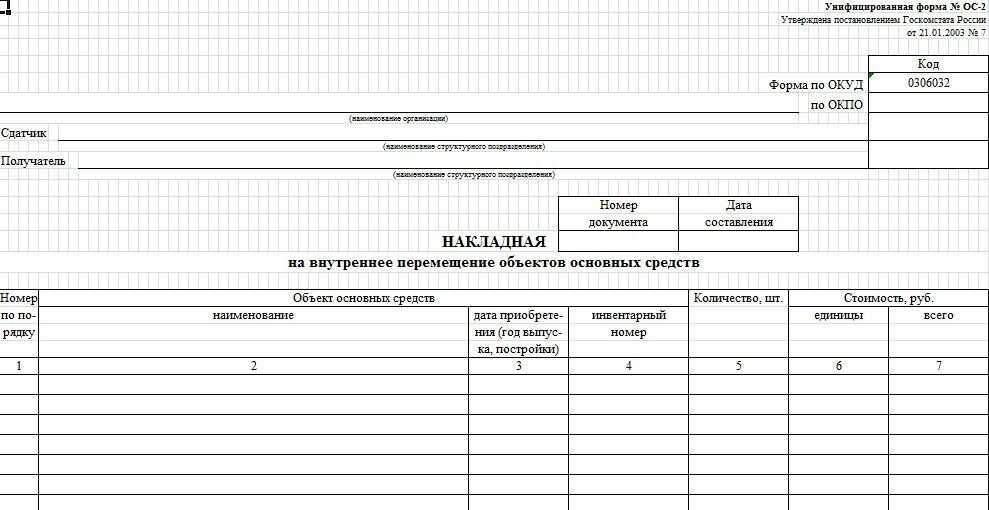

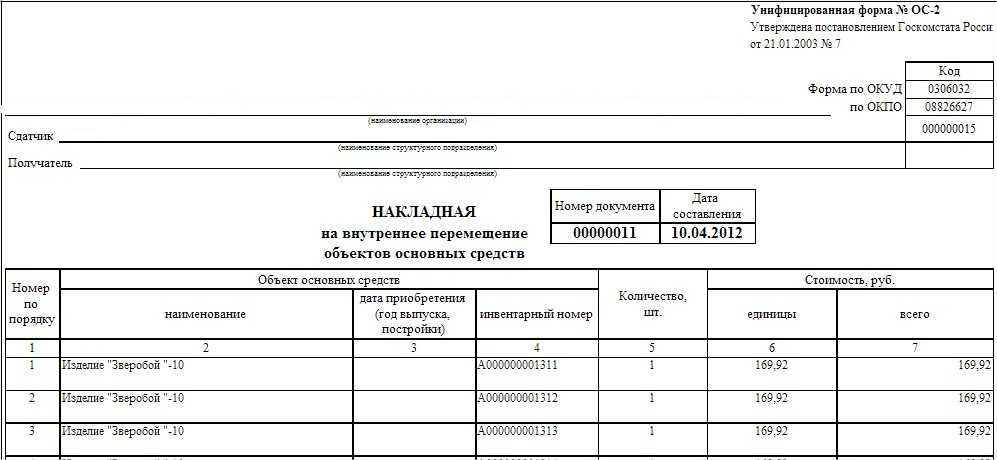

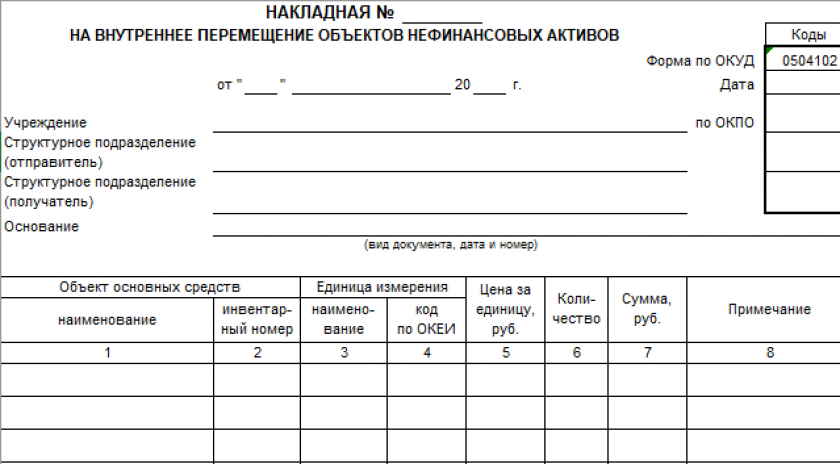

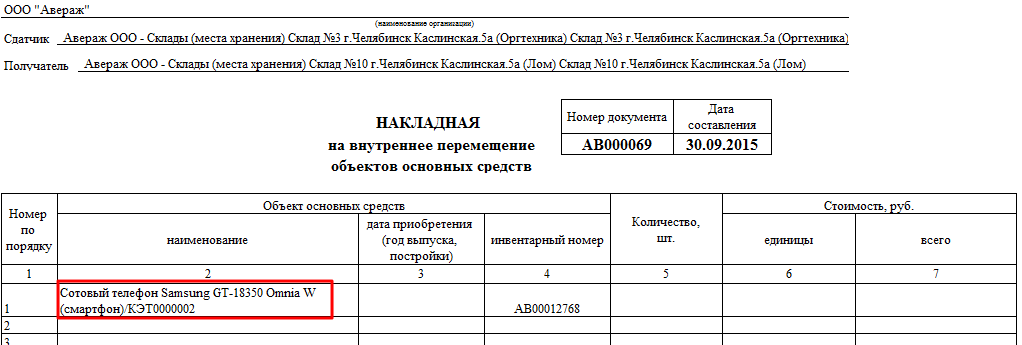

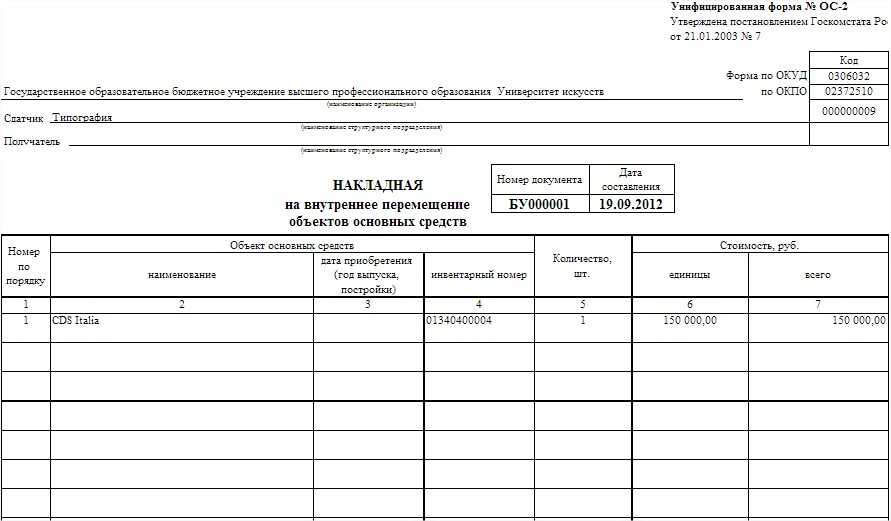

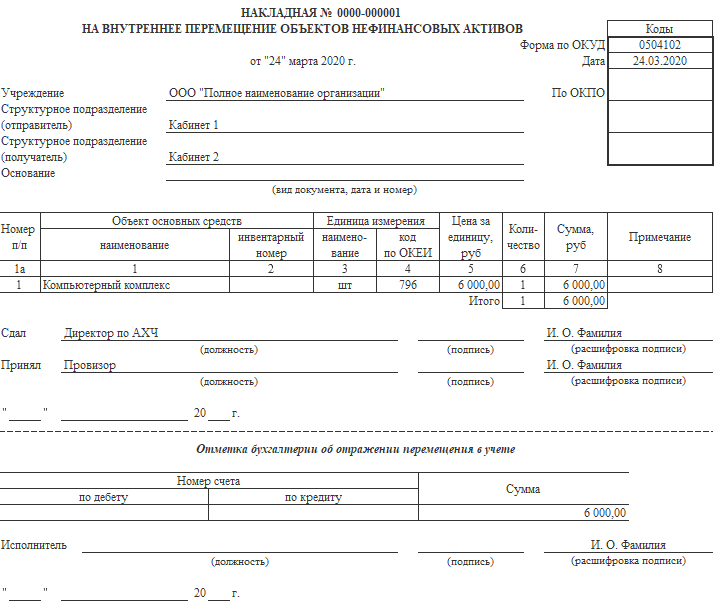

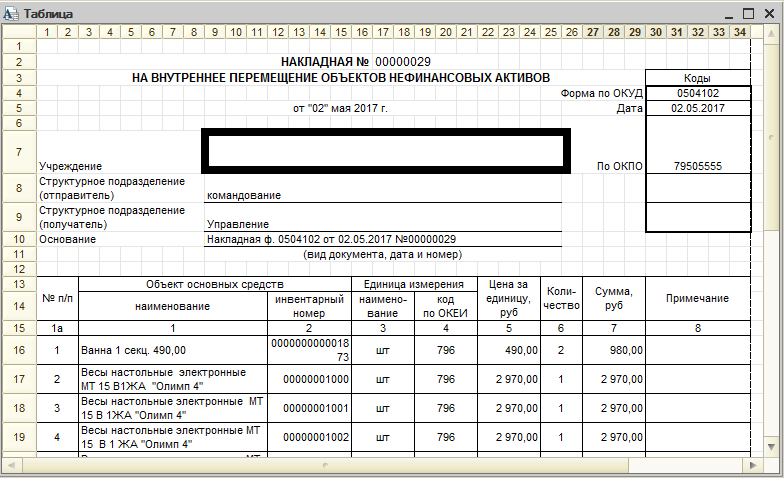

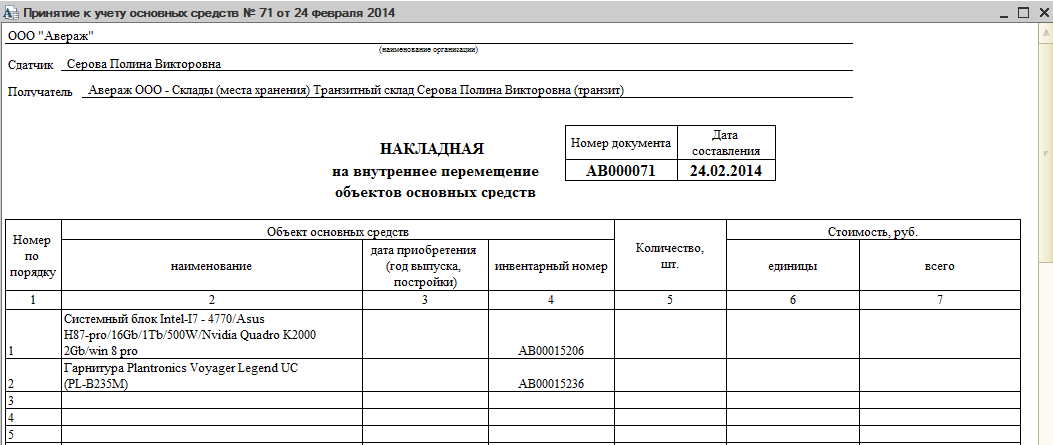

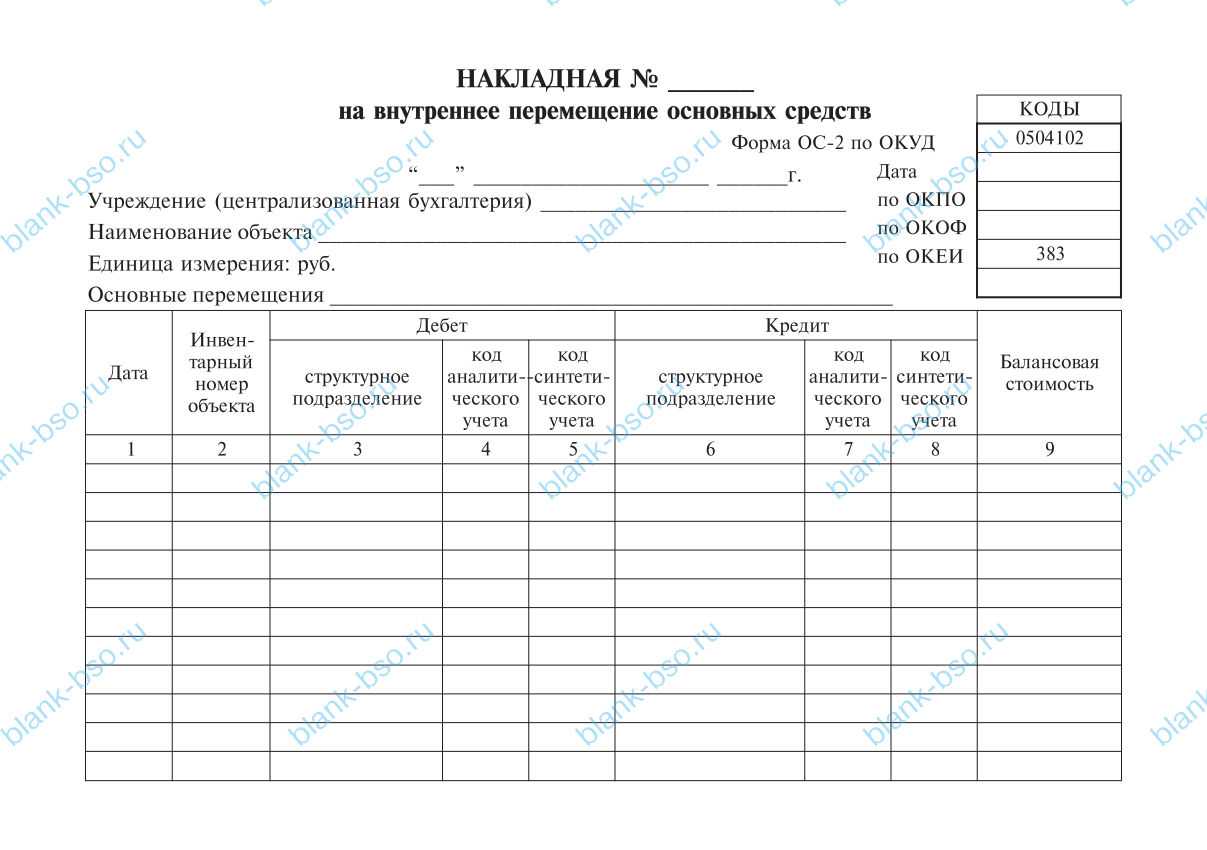

Накладная на внутреннее перемещение основных средств форма ОС-2 2021: скачать бесплатно образец заполнения и унифицированный бланк

Любое перемещение имущества организации требует документального сопровождения. С этой целью при внутренних передвижениях объектов на предприятии составляется специальная накладная.

В настоящей статье рассмотрим, когда обязательно составлять накладную и как правильно ее заполнить.

Когда оформляется унифицированная форма ОС-2?

Если внутри организации происходит передача основного средства от одного отдела другому, требуется заполнять накладную на внутреннее перемещение.

Это нужно для учета имущества компании, который осуществляет бухгалтерия. Например, оборудование необходимо переместить с одного производственного цеха в другой.

Днем перемещения ОС ответственный сотрудник передающего подразделения оформляет накладную. Такой документ составляется на каждый перемещаемый объект.

Сотрудник, принимающий участие во внутренней передаче основного средства, несет обязательство заполнять такой документ.

Используемые в накладной сведения используются для инвентарной книги или карточки, оформленной на перемещаемый объект.

После подписи накладной и перемещении объекта, принимаемая сторона становится ответственной за полученное основное средство.

Если ОСо перемещается без документального сопровождения, оно останется под ответственностью передающего лица.

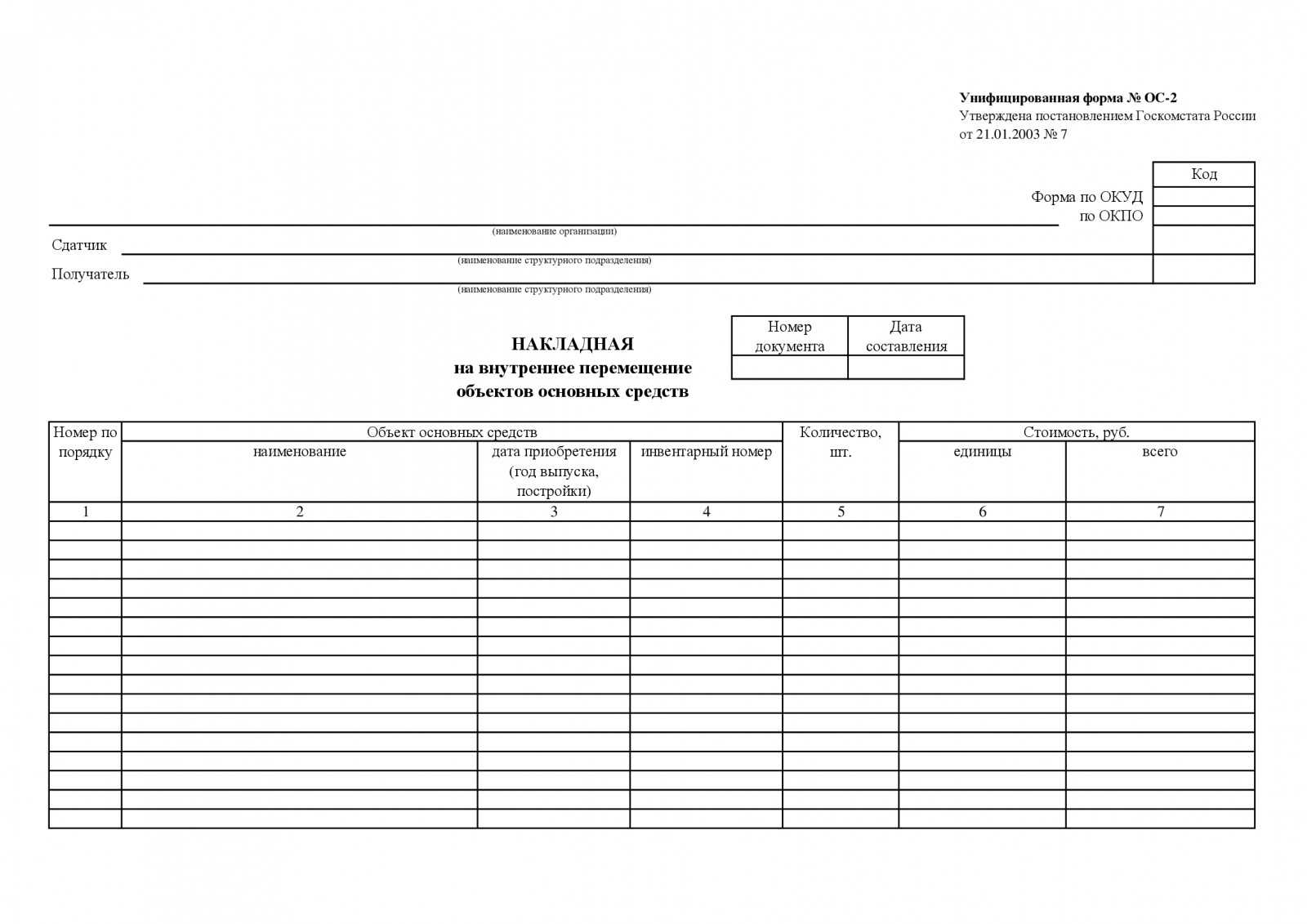

Как заполнить?

Законодательство предусматривает специальную унифицированную форму накладной — ОС-2. Использовать именно такой бланк компании не обязаны.

Допускается самостоятельная разработка формы первичной документации организациями.

Однако они должны документально утверждаться и содержать обязательные пункты для подобной документации.

Обязательные реквизиты:

- название документа;

- дата оформления;

- название компании;

- обозначение основного средства;

- факт перемещения ОС внутри организации и количество единиц;

- обозначение ответственных лиц;

- подписи все сторон, участвующих в передаче.

При разработке индивидуальной формы, компания должна закрепить ее в учетной политике.

При выборе унифицированной формы ОС-2 рекомендуется придерживаться основных правил заполнения документа:

В шапке указывается:

- информация о том, с какого и в какое подразделение организации перемещается объект. Также обозначается сдатчик и принимаемая сторона с должностью и Ф.И.О.;

- номер и дата;

- название документа;

- основание составления;

- реквизиты документа-основания для перемещения (приказ).

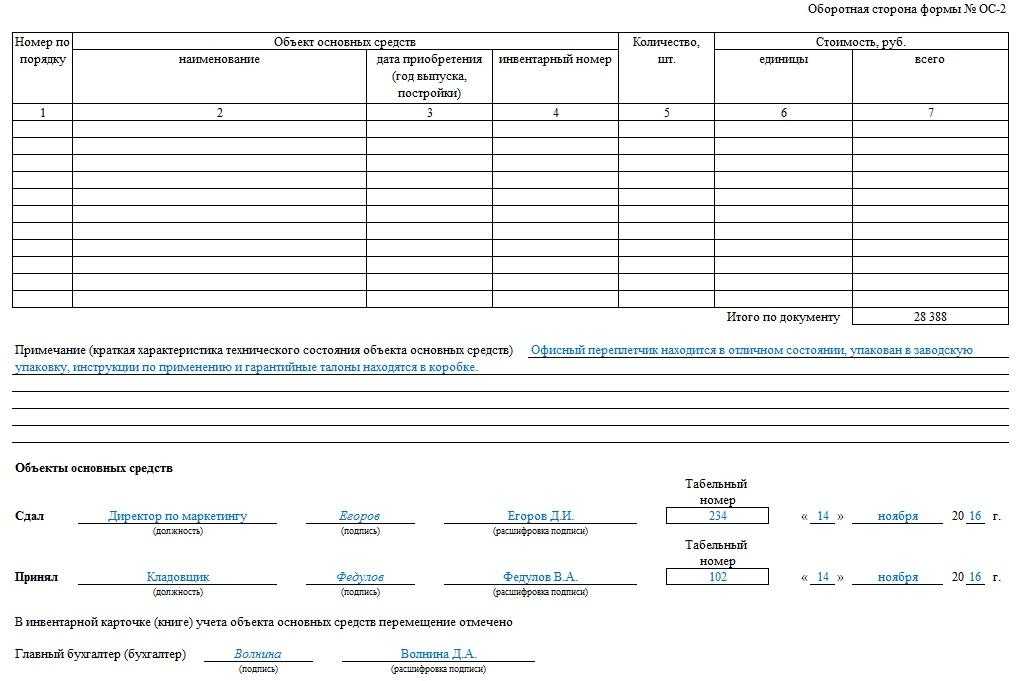

Основная часть накладной содержит таблицу, содержащую семь граф:

- № основного средства по порядку;

- наименование имущества;

- дата приобретения ОС;

- инвентарный номер;

- число перемещаемых объектов;

- стоимость за единицу;

- полная стоимость перемещаемого имущества.

Под таблицей предусмотрены строки о техническом состоянии ОС и прописывается его краткая характеристика.

Здесь обязательно обозначается фактическое состояние и возможность использования основного средства по назначению.

Дале проставляются визы принимающей и передающей стороны: подпись, должность, расшифровка, табельные номер и дата. Подписывает форму ОС-2 главный бухгалтер компании.

Накладная составляется в количестве 3-х штук:

- для бухгалтерии;

- получателю перемещаемого основного средства;

- лицу, ответственному за сохранность объекта.

Рекомендуется заполнять документ без ошибок, описок и исправлений.

Сведения о перемещенном объекте вносятся в инвентарную карточку учета ОС или другой учетный документ, составляемый для отражения движения объектов на предприятии. Делает это сотрудник бухгалтерии при поступлении накладной.

Скачать бланк унифицированной формы ОС-2 – excel.

Скачать образец заполнения накладной на перемещение внутри организации ОС-2 – excel.

Выводы

По указанной теме можно выделить несколько основным моментов:

- При перемещении основных средств внутри предприятия обязательно оформляется специальная накладная.

- Бланк заполняет ответственный сотрудник передающий объект стороны.

- Подписывают форму обе стороны (передающая и принимающая). Также ставит свою визу главный бухгалтер организации.

- После передачи объекта один экземпляр передается в бухгалтерию.

- Существует унифицированная форма ОС-2. Однако у работодателей нет обязательства использовать именно ее. Допускается разработка индивидуальных форм в компании при предварительном их утверждении.

- Оформляется в количестве 3 штук: для обеих сторон (получающей и передающей стороны) и бухгалтерии.

- Не допускаются ошибки и исправления в подобной первичной документации.

- Сведения из бланка ОС-2 вносятся в инвентарную карточку или другой подобный документ компании.

Экспедиторские услуги

Согласно ст. 801 ГК РФ по договору транспортной экспедиции экспедитор обязуется за вознаграждение и за счет клиента — грузоотправителя или грузополучателя выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Экспедиторские услуги представляют собой комплекс услуг, включающий организацию перевозки груза, а также иные услуги, связанные с транспортировкой. При этом непосредственно перевозку груза экспедитор не осуществляет. Из характера правоотношений сторон договора транспортной экспедиции следует, что документом, подтверждающим оказание экспедитором услуг, будет служить акт оказанных услуг (выполненных работ), к которому может быть приложен отчет экспедитора. Так как Налоговый кодекс не содержит конкретного перечня документов, которыми можно подтвердить расходы на услуги экспедитора, мы считаем, что указанных документов будет достаточно.

Налоговые инспекторы, однако, с этим не всегда согласны, примером служит Постановление ФАС СЗО от 14.11.2007 N А56-33572/2006. Суть дела в следующем: организация перевозила товар с одной складской площадки на другую собственным транспортом, заключив при этом договор транспортной экспедиции. В подтверждение понесенных по указанному договору расходов она представила в налоговый орган акты выполненных работ, а также накладные на перемещение груза по форме N ТОРГ-13. Налоговики же для подтверждения факта перевозки груза и несения расходов на экспедиторские услуги требовали наличия товарно-транспортной накладной.

Судьи не поддержали налоговиков в этом споре: ТТН составляется в случае, когда организация заключает договор перевозки с транспортной компанией. В рассматриваемой ситуации оказывались экспедиторские услуги, а не услуги по перевозке груза. Соответственно, документом, подтверждающим перемещение товара при оказании услуг экспедитора, будет служить форма N ТОРГ-13. Таким образом, названная форма, по сути, подтвердила факт транспортировки товара, а акт выполненных работ — выполнение работ экспедитором.

Как заполнить?

Законодательство предусматривает специальную унифицированную форму накладной — ОС-2. Использовать именно такой бланк компании не обязаны.

Допускается самостоятельная разработка формы первичной документации организациями.

Однако они должны документально утверждаться и содержать обязательные пункты для подобной документации.

Обязательные реквизиты:

- название документа;

- дата оформления;

- название компании;

- обозначение основного средства;

- факт перемещения ОС внутри организации и количество единиц;

- обозначение ответственных лиц;

- подписи все сторон, участвующих в передаче.

При разработке индивидуальной формы, компания должна закрепить ее в учетной политике.

В шапке указывается:

- информация о том, с какого и в какое подразделение организации перемещается объект. Также обозначается сдатчик и принимаемая сторона с должностью и Ф.И.О.;

- номер и дата;

- название документа;

- основание составления;

- реквизиты документа-основания для перемещения (приказ).

Основная часть накладной содержит таблицу, содержащую семь граф:

- № основного средства по порядку;

- наименование имущества;

- дата приобретения ОС;

- инвентарный номер;

- число перемещаемых объектов;

- стоимость за единицу;

- полная стоимость перемещаемого имущества.

Под таблицей предусмотрены строки о техническом состоянии ОС и прописывается его краткая характеристика.

Здесь обязательно обозначается фактическое состояние и возможность использования основного средства по назначению.

Дале проставляются визы принимающей и передающей стороны: подпись, должность, расшифровка, табельные номер и дата. Подписывает форму ОС-2 главный бухгалтер компании.

Накладная составляется в количестве 3-х штук:

- для бухгалтерии;

- получателю перемещаемого основного средства;

- лицу, ответственному за сохранность объекта.

Рекомендуется заполнять документ без ошибок, описок и исправлений.

Сведения о перемещенном объекте вносятся в инвентарную карточку учета ОС или другой учетный документ, составляемый для отражения движения объектов на предприятии. Делает это сотрудник бухгалтерии при поступлении накладной.

Выводы

По указанной теме можно выделить несколько основным моментов:

- При перемещении основных средств внутри предприятия обязательно оформляется специальная накладная.

- Бланк заполняет ответственный сотрудник передающий объект стороны.

- Подписывают форму обе стороны (передающая и принимающая). Также ставит свою визу главный бухгалтер организации.

- После передачи объекта один экземпляр передается в бухгалтерию.

- Существует унифицированная форма ОС-2. Однако у работодателей нет обязательства использовать именно ее. Допускается разработка индивидуальных форм в компании при предварительном их утверждении.

- Оформляется в количестве 3 штук: для обеих сторон (получающей и передающей стороны) и бухгалтерии.

- Не допускаются ошибки и исправления в подобной первичной документации.

- Сведения из бланка ОС-2 вносятся в инвентарную карточку или другой подобный документ компании.

Требования к заполнению заявления Р11001

Итак, мы разобрались в особенностях заполнения формы, если ООО регистрируют два учредителя. Но необходимо учитывать, что заявление Р11001 заполняется в строгом соответствии с приложением № 13 к приказу № ЕД-7-14/617@.

Это означает, что все внесённые символы должны быть машиночитаемыми, поэтому используются печатные заглавные буквы. Шрифт тоже регламентируется, это может быть только Courier New высотой 18 пунктов, чёрного цвета.

Мы рекомендуем воспользоваться для заполнения заявления Р11001 нашим бесплатным сервисом подготовки документов. С его помощью первый шаг к своему бизнесу сделали уже десятки тысяч пользователей. Вы можете стать следующим!

Алгоритм заполнения

Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком. После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.Ниже находится таблица с:

После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер. Ниже находится таблица с:

Ниже находится таблица с:

- номером;

- описанием, которое включает дату выпуска (либо постройки), полное наименование, инвентарный номер;

- количеством передаваемых объектов в штуках;

- стоимостью;

- итогами.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик. При заполнении эти строки нельзя оставлять пустыми. Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием. Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Важно! При постановке подписей упоминание должностей лиц обязательно

Когда применяется акт приема-передачи

Акт приема-передачи (ОС-1, ОС-1а, ОС-1б) используются для того, чтобы включить в состав основных средств объекты, поступающие:

- путем приобретения, за определенную плату у сторонних организаций;

- подрядным или хозяйственным способом, то есть за счет строительства;

- путем безвозмездного получения;

- при внесении в уставный капитал в качестве вклада одного из участников;

- получением в оперативное управление;

- посредством взятия в аренду, или в лизинг с выкупом;

- при получении по акту дарения;

- от передачи в совместную деятельность или доверительное управление;

- от передачи в обмен на иное имущество.

Акт используется для того, чтобы ввести ОС в эксплуатацию. Исключение составляют случаи, при которых ввод объектов ОС происходит в особом порядке. это требуется, например, при покупке недвижимости или ТС, когда требуются документы о госрегистрации. До того, как будут представлены такие документы, ОС не принимаются к учету, они учитываются в составе незавершенного капвложения.

Акт приема-передачи оформляется также и при выбытии ОС, включая не только продажу объекта, но и его обмен и безвозмездную передачу. Составляется акт как минимум в двух экземплярах, утверждается руководителями принимающей и передающей компании. К данному акт прикладывается вся техническая документация, относящаяся к данному объекту.

Акт должен содержать в себя информацию об объекте ОС:

- его наименование и инвентарный номер;

- первоначальную стоимость;

- дату ввода в эксплуатацию;

- данные об изготовлении или поступлении в компанию;

- срок полезного использования;

- способ амортизационных отчислений.

Кроме того, указываются характеристики, конкретно относящиеся к объекту ОС, например, наличие драгоценных материалов, количественные, качественные показатели, пристройки, относящиеся к объекту и т.д. Указываются только наиболее важные показатели, а дублирования следует избегать. Если происходит групповой учет ОС, то характеристика дается группе объектов.

Если компания приобретает объекты, которые уже были в эксплуатации, то в акте предусматривается раздел, в котором указываются сведения о том, в каком состоянии находится ОС на дату его передачи. Данный раздел заполняют по сведениям, представленным передающей стороной и он имеет исключительно информационных характер.

Акт ОС-1б составляется в том случае, если происходит прием однотипного инвентаря, оборудования или инструмента, имеющих одинаковую стоимость и поступивших в одном месяце.

Что представляет собой накладная для внутреннего перемещения

Это документ, фиксирующий перемещение изделий или материальных ценностей внутри одного юридического лица, в зависимости от вида перемещаемых объектов используются унифицированные формы документа ТОРГ-13 или ОС-2.

Данный документ является свидетельством перемещения ценностей внутри предприятия между структурными подразделениями, отделами, цехами или ответственными лицами. Также данные сведения о перемещении вносятся в специальную производственную документацию, которая дополнительно фиксирует выбытие имущества в одном цехе и его прибытие в другом.

Накладная используется в момент передачи объекта, согласно этому документу одна сторона сдает объект, а другая принимает, после проведения мероприятия документ сдается в бухгалтерию для совершения соответствующих записей в отчетности и учета перемещения.

Каким образом выполнить внутреннее перемещение с одного склада на другой вы узнаете в этом видео:

Важно: форма накладной ТОРГ-13 используется также при перевозке груза предприятия автомобилями компании и при возврате товара покупателями в розничной торговле. Поэтому данный документ несмотря на свое скромное оформление имеет большое значение для ведения бухгалтерского учета и подготовки отчетности в налоговые органы

Поэтому данный документ несмотря на свое скромное оформление имеет большое значение для ведения бухгалтерского учета и подготовки отчетности в налоговые органы.

Налоговую базу организаций на упрощенке, которые платят единый налог с разницы между доходами и расходами, затраты на перемещение уменьшают при условии, что они перечислены в статье 346.16 Налогового кодекса РФ. Например, при расчете единого налога можно учесть:

материалы (например, бензин), использованные при перемещении основного средства (подп. 5 п. 1 ст. 346.16 НК РФ);

зарплату сотрудников, задействованных в перемещении основного средства (подп. 6 п. 1 ст. 346.16 НК РФ);

транспортные услуги сторонних организаций по перемещению основного средства (подп. 5 п. 1 ст. 346.16 НК РФ).

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на перемещение основных средств (п. 2 ст. 346.17 НК РФ).

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на перемещение основных средств не уменьшают (п. 1 ст. 346.14 НК РФ).

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани