Пример заполнения формы ОС-1

На основании передаточного акта может приниматься и передаваться новый объект или ранее использованный, поэтому заполнение формы будет отличаться. Так, когда передается не новое ОС, то I раздел формы заполняет передающая сторона, внося сведения о состоянии объекта к моменту передачи. Если передается новый объект, то I раздел заполнять не следует.

Раздел II заполняется получающей стороной на своем экземпляре. В него следует внести сведения в отношении ОС на дату принятия на учет. Если принимается не новое ОС, то в графе «период полезного использования» указывается тот, на протяжении которого объект еще можно эксплуатировать.

Раздел III предназначен для внесения различных характеристик объекта. Комиссия, которая подписывает передаточный акт, обязана осмотреть ОС, дать ему оценку, установить его характеристики предъявляемым требованиям.

Если для оформления акта используется не типографский бланк, а распечатанный в формате word с компьютера, он может быть заполнен не вручную, а помощью программного обеспечения. Но свое заключение комиссия должна оформить только собственноручно.

Образец заполнения – форма ОС 1 и ее особенности

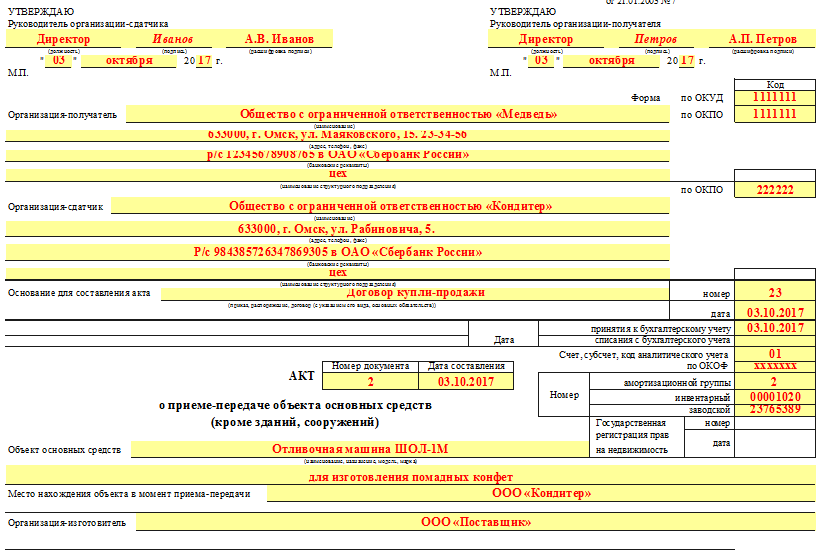

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

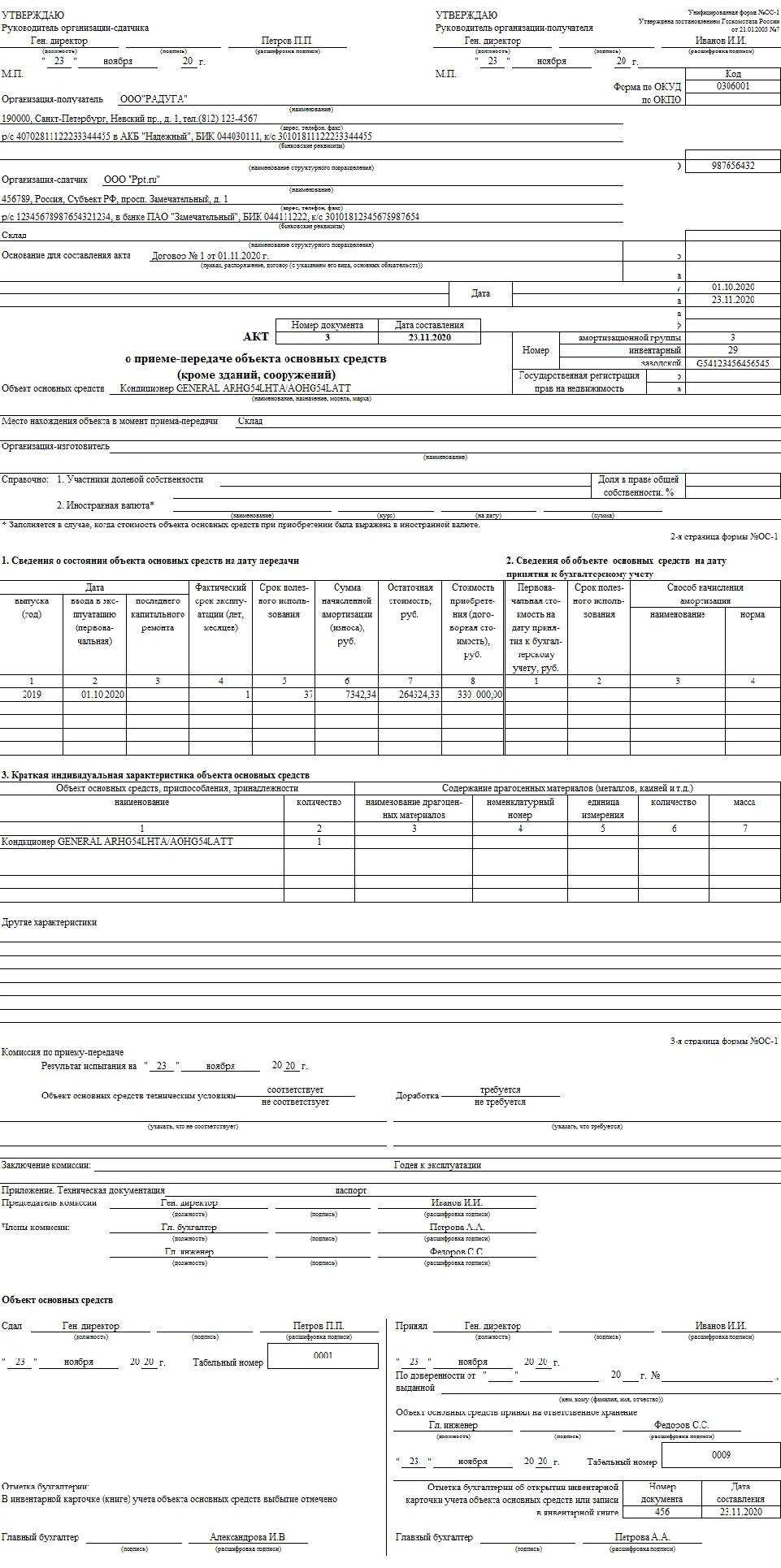

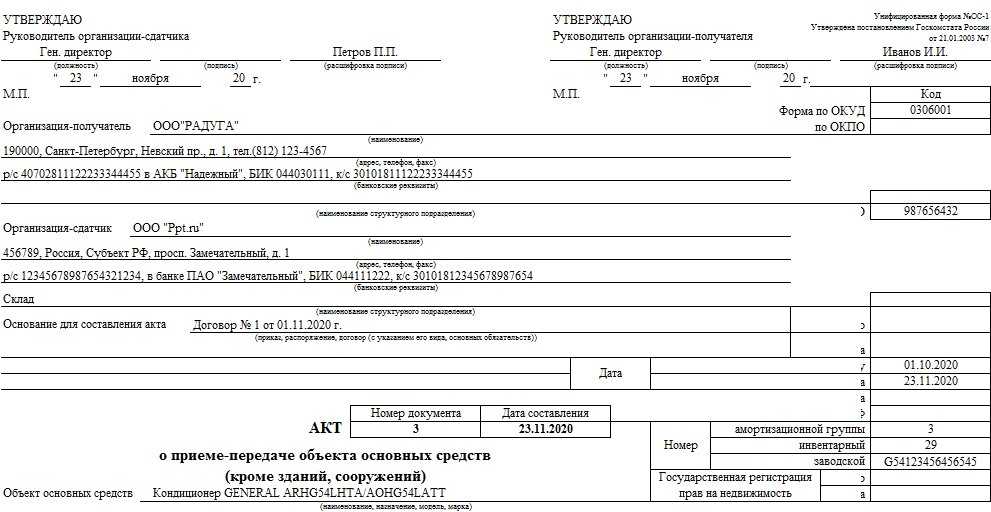

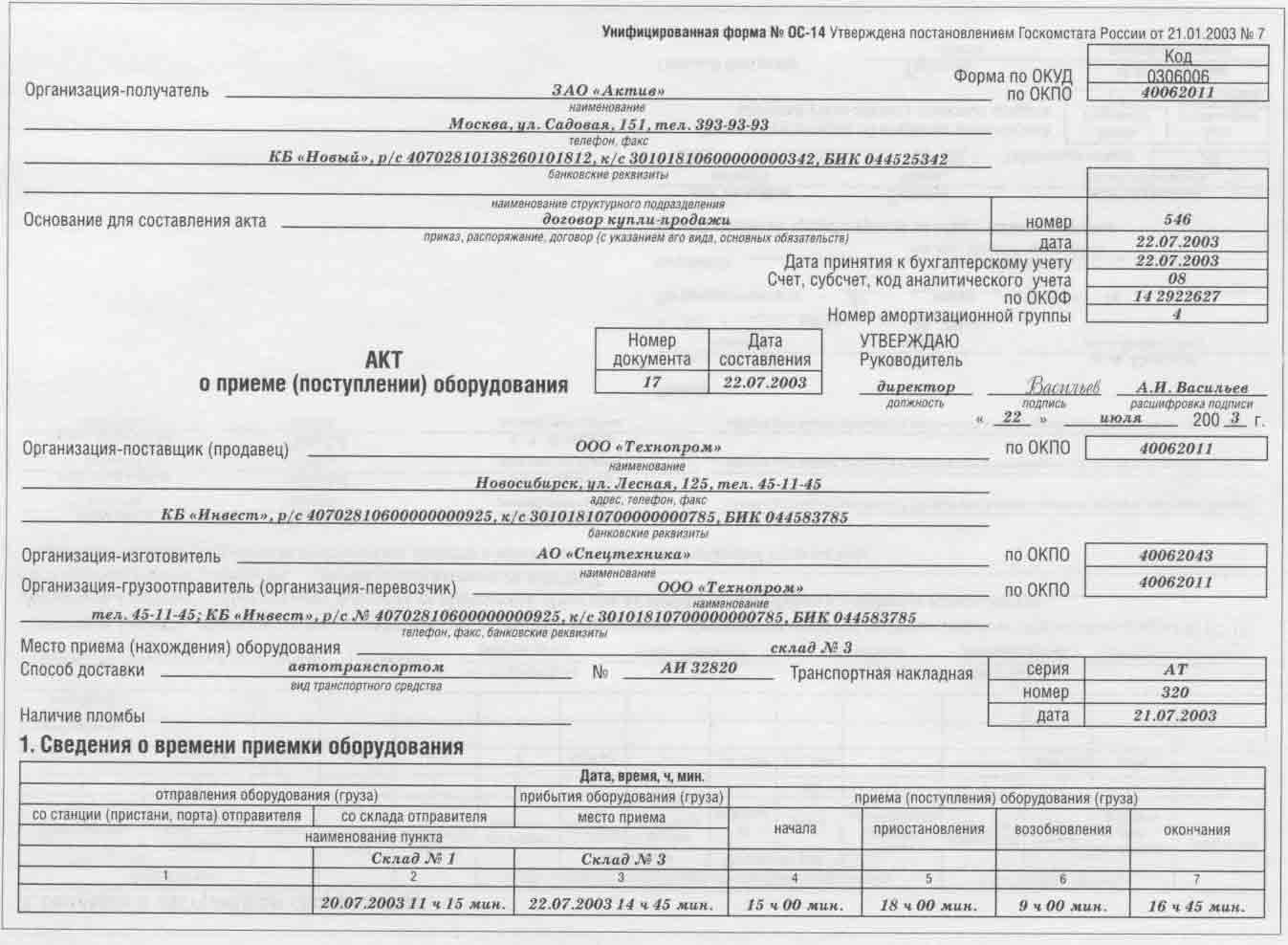

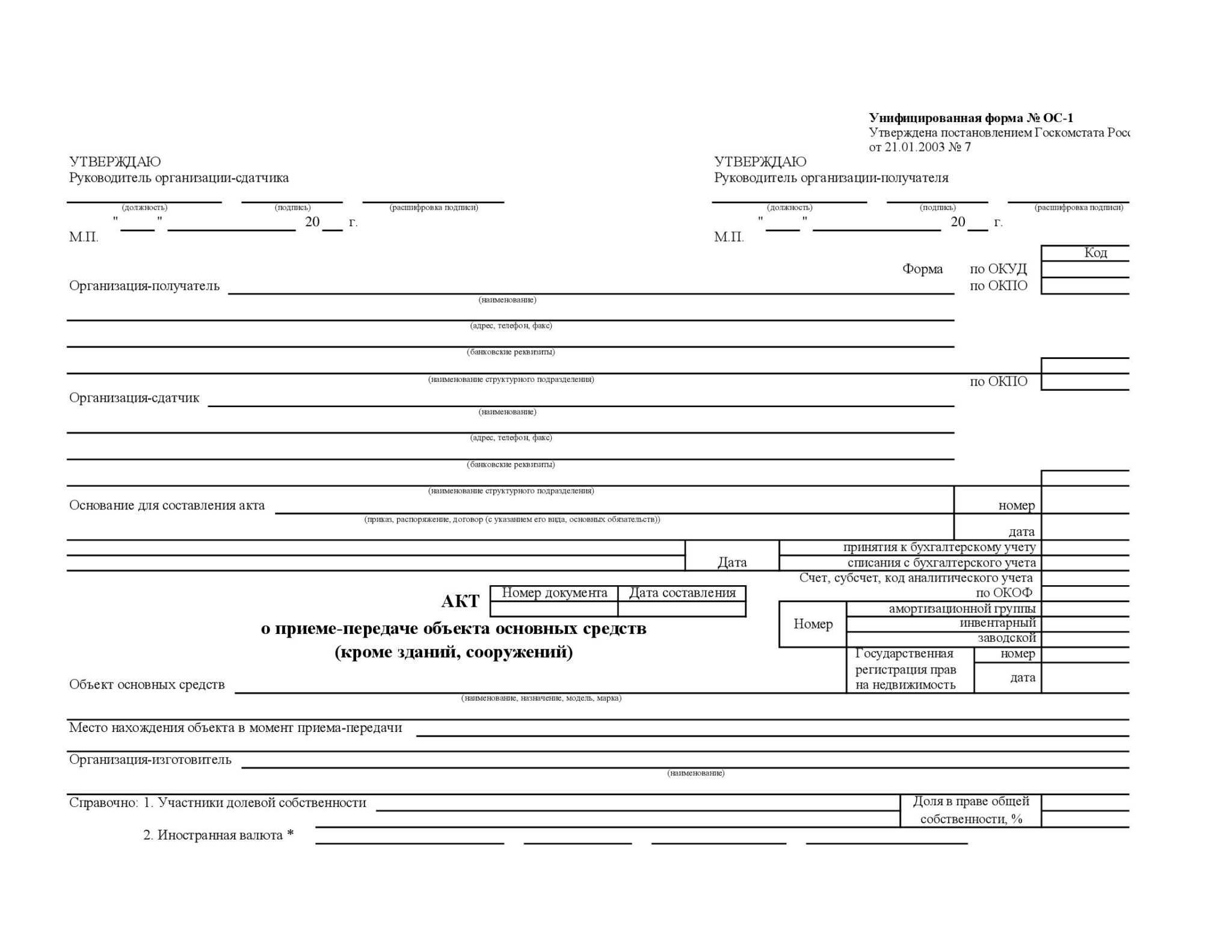

На странице 1 приводятся:

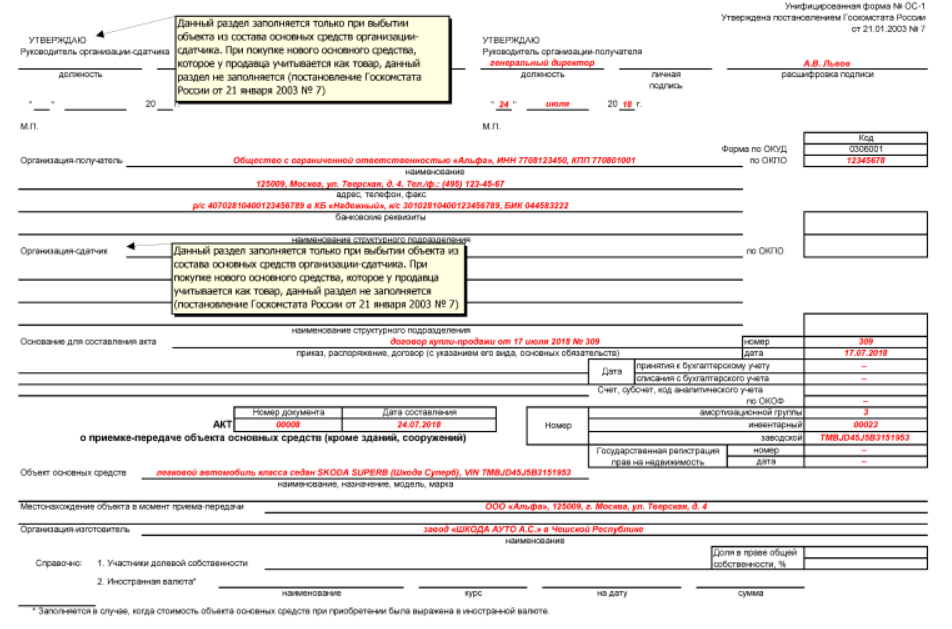

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч

2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

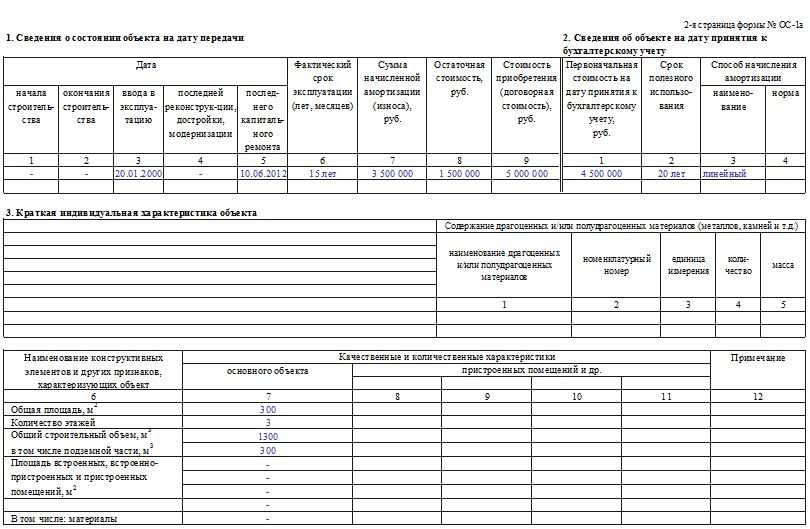

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

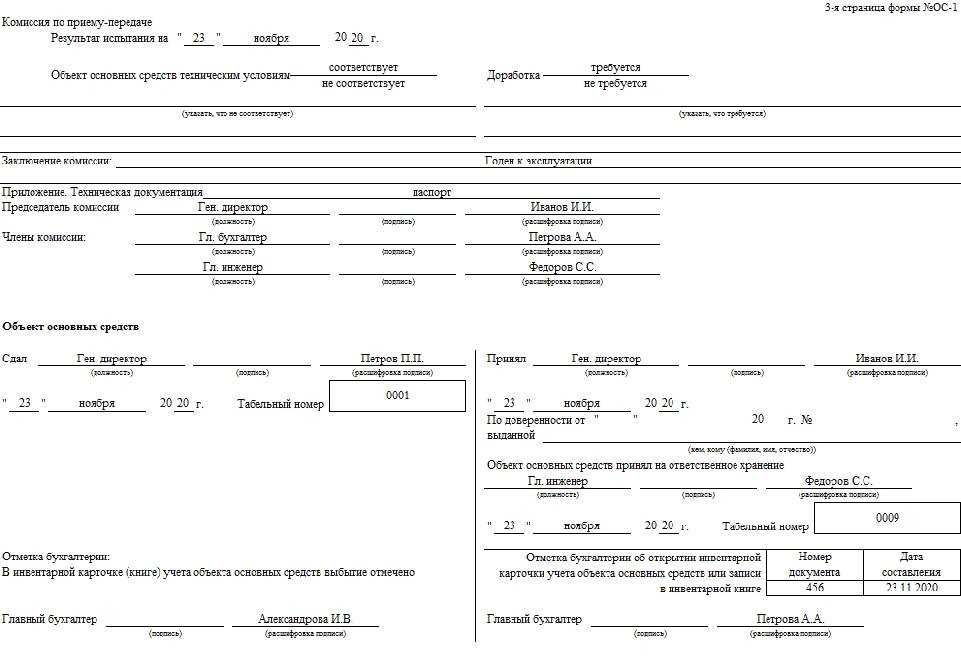

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта.

Требования к содержанию

Когда ОС продается или передается после определенной эксплуатации, то бланк акта обе стороны заполняют совместно. Так, продавцу необходимо заполнить 2 экземпляра акта, оставив незаполненным II раздел, его заполнит покупатель сведениями об объекте, актуальными на момент поступления имущества на бухгалтерский учет. Для учета покупателю важна дата, когда средства поступят на учет и инвентарный номер, который будет присвоен объекту.

Акт для заполнения состоит из 2 частей:

|

«Шапка» документа |

Там необходимо представить информацию о:

|

|

Таблица |

Здесь необходимо указать сведения о:

|

Важно, чтобы акт содержал сведения, как покупатель собирается использовать приобретаемое имущество и кто его изготовил. Акт также должен содержать сведения о членах специальной комиссии, которая получила право принять ОС для нужд предприятия

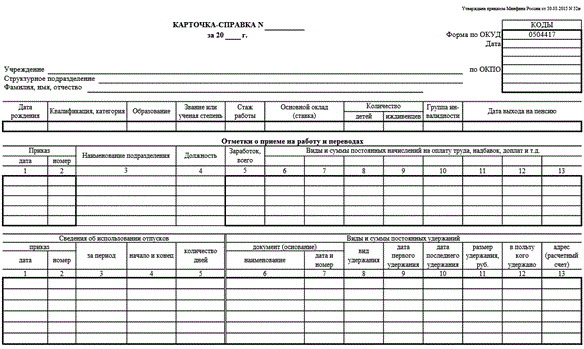

Порядок заполнения карточки-справки 0504417

Применение карточки-справки ф. 0504417 закрепляется в учетной политике учреждения. Основанием является Приказ Минфина РФ № 52н от 30.03.2015 г. На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде. Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2018 карточку-справку.

Пустой бланк формы ОКУД 0504417:

Скачать бланк формы ОКУД 0504417Карточка-справка

Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер. В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года. Такие справочные сведения заносятся в карточку ежемесячно. Также в карточке указаны персональные данные работника:

- ФИО, дата рождения, образование, стаж;

- отдел (цех), квалификация, табельный номер;

- оклад или ставка;

- семейное положение, наличие детей и иждивенцев;

- дата приема на работу, выхода на пенсию.

Пять способов сократить бумажную работу по номенклатуре дел смотрите в шпаргалке

В карточке-справке ф. 0504417 должны быть отражены все начисленные и удержанные суммы по зарплате, а также суммы к выдаче по каждому человеку. Информация вносится по всем видам начислений и удержаний, а также по источникам финансирования.

Организация может по своему усмотрению использовать карточку-справку формы 0504417 для обобщения информации о суммах вознаграждения физлицу, выполнившему работы или услуги согласно заключенному договору между работником и учреждением. Данные о дополнительных выплатах отражаются в разделе «Отметки о приеме на работу и переводах». Заполняя этот раздел, необходимо отразить данные:

- 1, 2 графа — номер и дата приказа по учреждению, который является основанием для дополнительных выплат;

- 3, 4 графа – наименование учреждения или структурного подразделения, должность;

- 5 графа – размер заработной платы;

- 6-13 графа – суммы и виды начислений на заработную плату, доплат.

В унифицированную форму 0504417 разрешено вносить дополнительные реквизиты, но убирать уже имеющиеся запрещено, поэтому их нужно также заполнять.

Карточку-справку формы 0504417 подписывают исполнитель и ответственный исполнитель, указывают дату формирования.

При заполнении карточки в электронной программе могут возникнуть ошибки. Если проверка их выявит, документы придется переделывать в ручную, так как карточки-справки будут уже сформированы и подшиты.

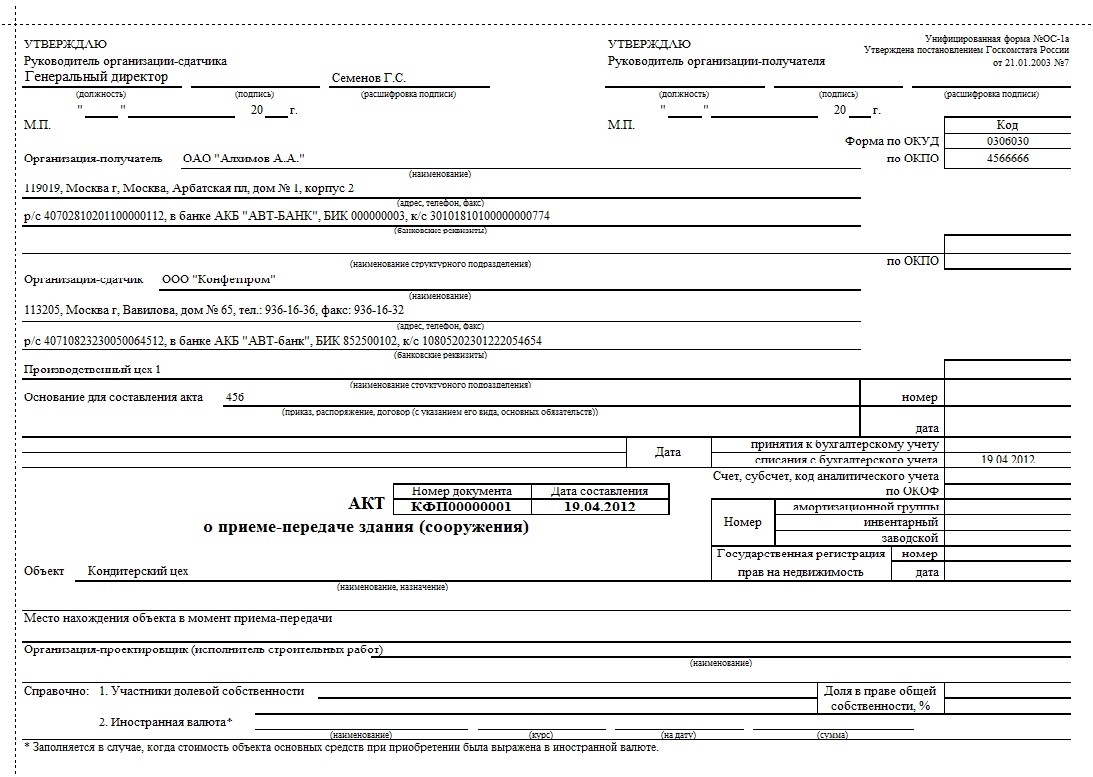

Акт приема-передачи здания форма ОС-1а

Акт о приеме-передаче зданий, сооружений форма ОС-1а – это документ, на основании которого производится передача недвижимого объекта основных средств от одного владельца другому. Скачать бланк акта ОС-1а, а также его заполненный образец можно в конце статьи.

Если заполнение формы ОС-1а вызывает затруднения, то ниже разберем основные моменты по оформлению данного документа.

Форма ОС-1а применяется именно в отношении передачи зданий, сооружений. Если необходимо передать любой другой объект основных средств, то следует оформить акта по форме ОС-1, бланк и образец заполнения которого можно скачать здесь.

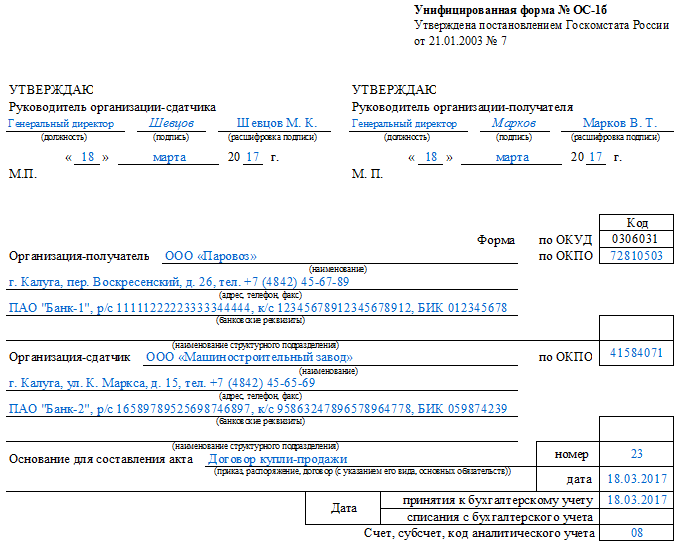

Если требуется передать группу однородных объектов, то необходимо использовать форму ОС-1б.

Инструкция по заполнению:

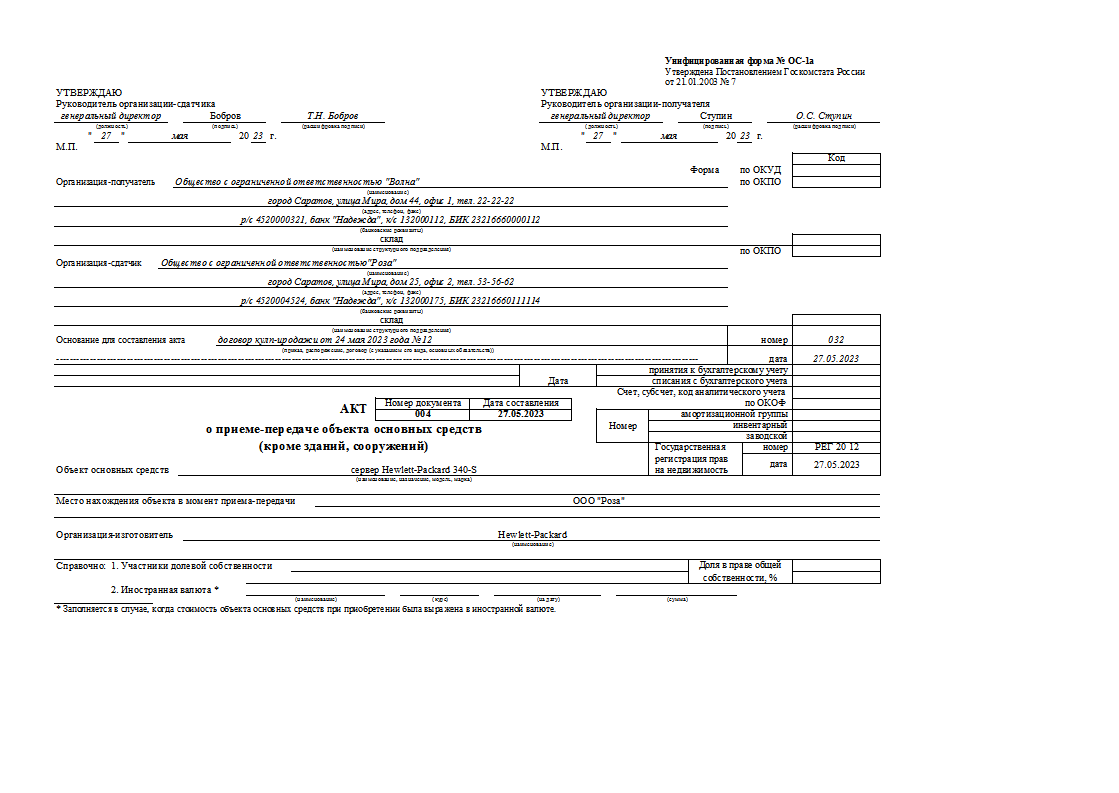

Образец заполнения

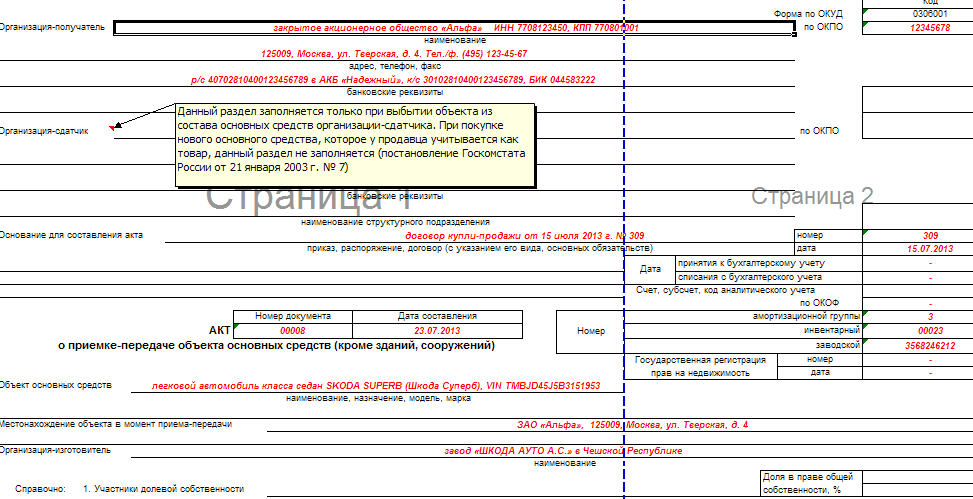

Так же, как и бланке ОС-1, вверху нужно прописать реквизиты получатель здания, сооружения и сдатчика недвижимости.

Основанием для оформления акта приема-передачи является договор купли-продажи здания, кроме того, это может быть приказ или распоряжение руководителя.

Справа прописываются дата принятия к бухгалтерскому учету (первоначальная) и дата снятия с учета (заполняется при передаче сооружения новому владельцу). В качестве счета следует указать номер того счета, в дебет которого приходуется основное средство.

Что касается графы «государственная регистрация прав на недвижимость, то здесь нужно указать номер и дату регистрации прав на передаваемое здание. Смена владельца на любую недвижимость подлежит обязательной регистрации в специальном регистрирующем органе.

Самому бланку акта присваивается номер и указывается дата оформления.

Ниже прописываются характеристики здания, его место нахождения, наименование, сведения о долевой собственности (если у сооружения более одного владельца).

Строка «иностранная валюта» заполняется в случае, если расчеты между передающей и принимающей стороной производятся в валюте.

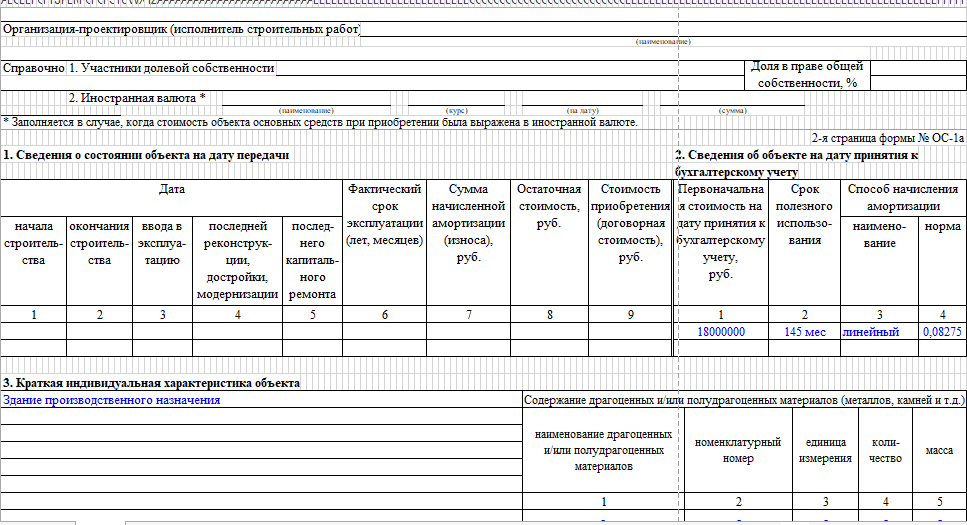

Первый раздел бланка акта приема-передачи ОС-1а заполняется только на здания, сооружения, бывшие в эксплуатации, графы заполняется на основании данных передающей стороны.

Здесь нужно обратить внимание, что в фактический срок эксплуатации нужно включить только те периоды использования недвижимости, когда начислялась амортизация. Остаточная стоимость – разность между первоначальной стоимостью и начисленной на дату передачи амортизации

Остаточная стоимость – разность между первоначальной стоимостью и начисленной на дату передачи амортизации.

Второй раздел заполняет только принимающая сторона в своем экземпляре акта приема-передачи.

В гр.1 прописывается сумма всех затрат, связанные с приобретением ОС, именно эта стоимость указывается по дебету счета 01.

Срок полезного использования зависит от того, новый объект или уже использовался. Для новых срок берется из специальной классификации основных средств, для бывших в использования он определяется как разность срока по классификации и срока фактической эксплуатации из графы 6 первого раздела.

В 3 и 4-й графах необходимо указать сведения об амортизации (способ начисления и норма).

Третий раздел бланка ОС-1а так же, как и в форма ОС-1, содержит сведения о наличии драгоценных камней и металлов в составе здания.

Здесь же имеется дополнительная таблица, в которой отмечаются индивидуальные характеристики сооружения.

Принимает новый объект к учету специальная комиссия, которая осматривает здание, выявляет дефекты, дает оценку состояния здания. На третьей странице бланка акта приема-передачи комиссия пишет свое заключение и приводит перечень технической документации, прилагаемой к зданию.

Подписывают заполненный бланк ОС-1а все члены комиссии, представитель передающей и принимающей стороны.

Если в дальнейшем объект основных средство понадобится списать, то сделать это можно с помощью оформления акта списания: ОС-4, ОС-4а и ОС-4б.

К сожалению, эта страница не найдена.

Если же приобретается основное средство, которое невозможно ввести в эксплуатацию без монтажа, то акт составляется только после приема основного средства из монтажа и сдачи в эксплуатацию

Обратите внимание, что данные, вносимые в поля «дата составления» и «дата принятия к бухгалтерскому учету», должны совпадать. Раздел 1 заполняют не все Следующий вопрос связан с заполнением разд.1

Указания по применению формы N ОС-1 разрешают не заполнять этот раздел в том случае, если основные средства приобретены через сеть розничной торговли, а также если они были изготовлены для собственных нужд. И это правильно, ведь в этом разделе указывается информация по основным средствам, бывшим в эксплуатации (фактический срок эксплуатации, дата последнего капитального ремонта и т.д.).

Письма Минфина о расходах на командировки

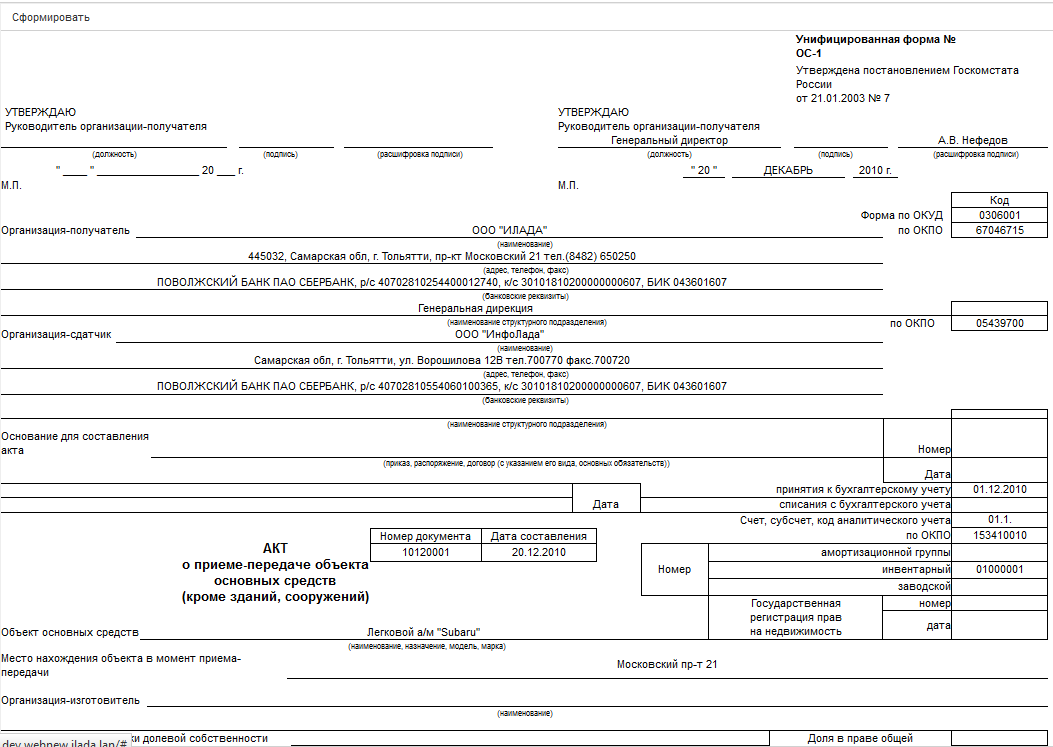

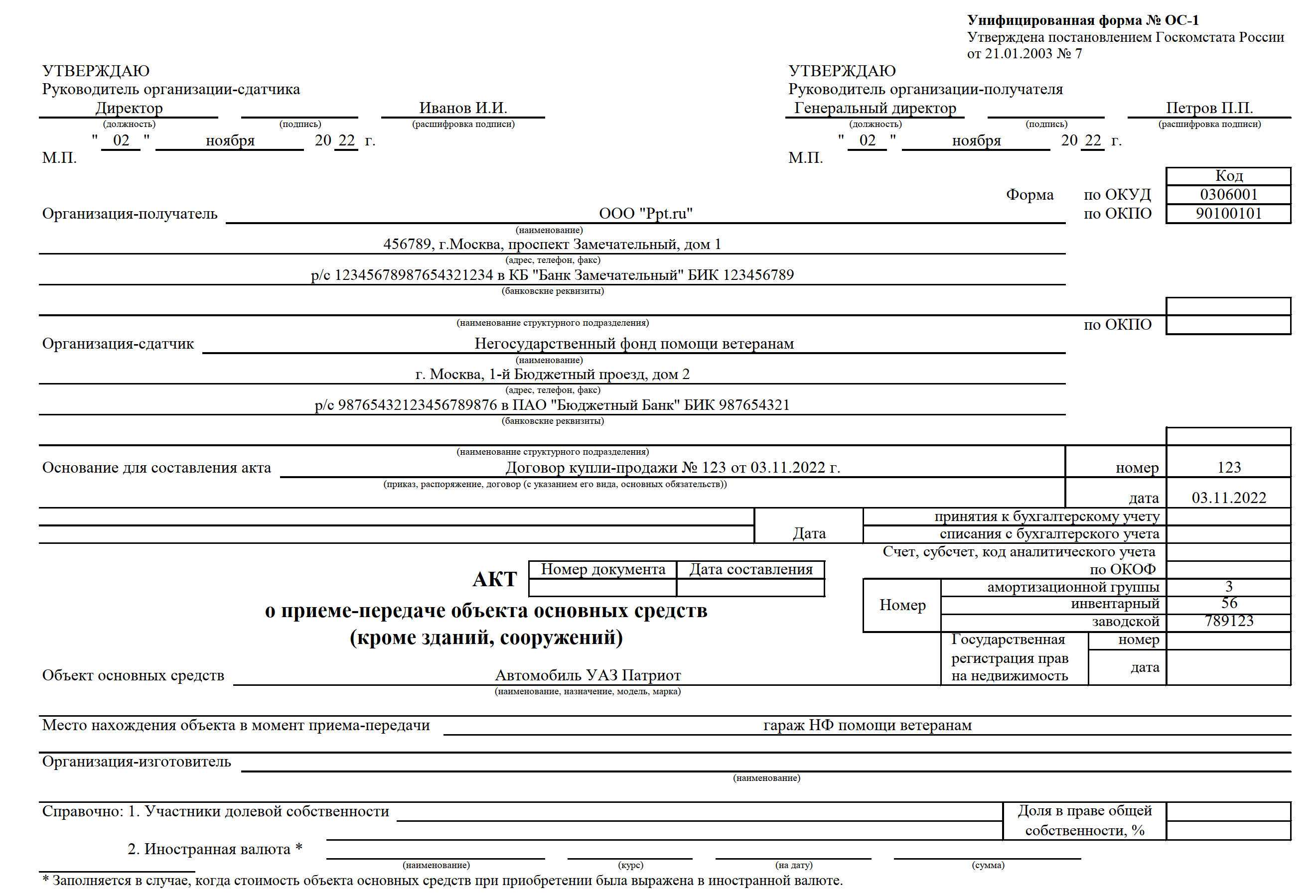

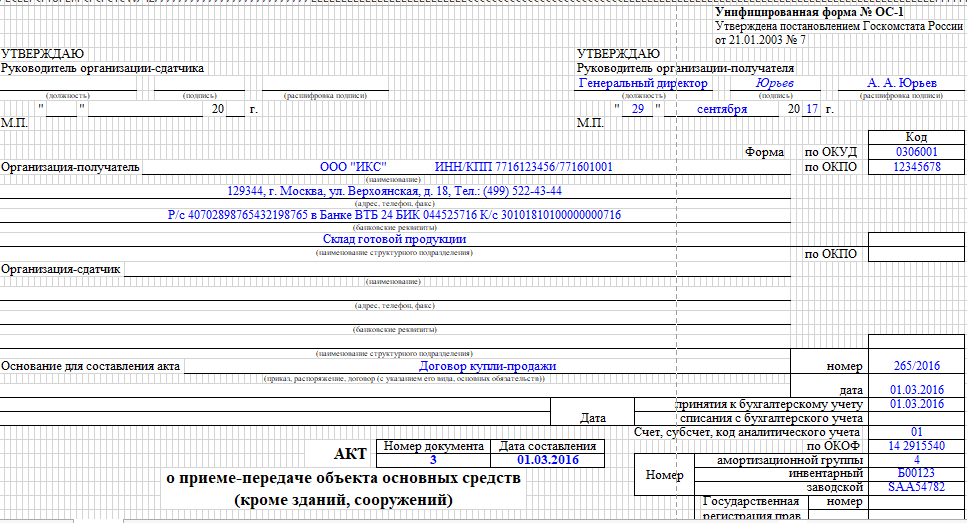

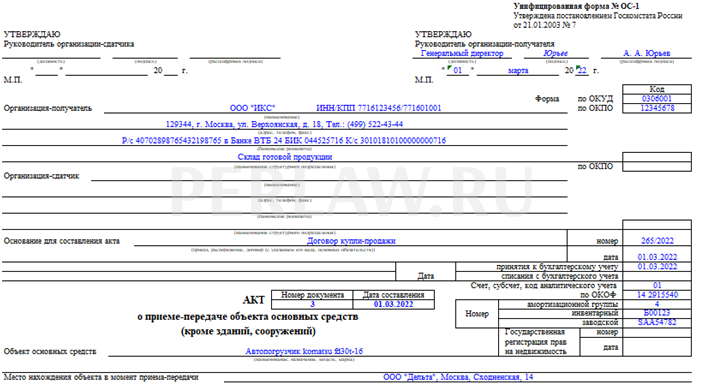

Утвержденная форма OC-1 – образец заполнения

Документ поделен на три раздела, на которых указываются все необходимые данные. В случае если принимается на учет новое ОС, то есть следующий регламент по заполнению.

В первом разделе заполняются данные о покупателе и продавце. Если материальный актив куплен в рознице, то не всегда есть полные сведения о фирме, где был приобретен товар. В связи с этим, в поле «Организация-сдатчик» ставится «—-«. С полем «Организация-получатель» проблем не будет – это данные организации. «Основание для составления акта» — это, например договор по проведению сделки купли или продажи.

Во второй раздел вносятся данные по ОС. Наименование, амортизационная группа, счет постановки на учет и прочие коды. С этим вопросов у бухгалтера не будет. Также здесь отражаются данные по стоимости и сведения об эксплуатации в момент совершения передачи объекта. Второй лист состоит из трех разделов.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи». Его необходимо заполнять только в случае, если объект материального актива ранее использовался по назначению. В графе о фактическом сроке использования – указывают период полезного срока использования ОС. При этом следует учесть, что амортизация также должна была быть начислена за весь период использования. В графу

«Сумма начисленной амортизации» и указываются эти цифры. Графа «остаточная стоимость» представляет собой разницу между столбцами «Стоимость приобретения» и «Начисленной амортизацией».

Раздел 2 «Сведения об объекте основных средств на дату» заполняется в случае поступления основного средства в организацию. «Первоначальная стоимость» — это покупная стоимость за вычетом НДС, но включая все дополнительные расходы, например, транспортные, или расходы, связанные с постановкой на учет в ГАИ. «Срок полезного использования» — определяется как разница между общим сроком и временем нахождения в эксплуатации.

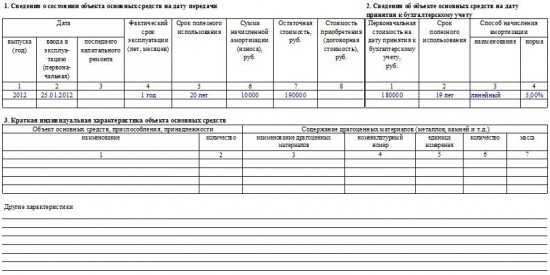

Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» — это раздел для указания особенностей объекта.

Третья страница содержит данные о заключении комиссии и подписи передающей и принимающей стороны. Обязательны печати организаций.

Грамотному бухгалтеру не составит труда произвести заполнение данного документа. В случае, если не будет хватать какой-то информации, Налоговая организация при проверке не будет наказывать за это. Основным требованием является – оформление акта приема-передачи по форме установленного образца.

Сведения о приёме и увольнении

В разделе IV карточки нужно указать по данным кадрового учёта:

- номер и дату приказа о приёме / переводе / увольнении работника;

- должность;

- в какой военкомат передана информация. Данные должны совпадать с тем, что указано в пункте 6 раздела II карточки;

- отметка о том, что сведения направлены в военкомат – дата и номер документа.

Карточка подписывается лицом, ответственным за воинский учёт, а также работником.

Последняя строка заполняется только при снятии сотрудника с воинского учёта военкоматом. Это происходит при достижении определённого возраста, изменении состояния здоровья или при отъезде из страны на срок более 6 месяцев.

Скачать образец заполнения карточки Ф10

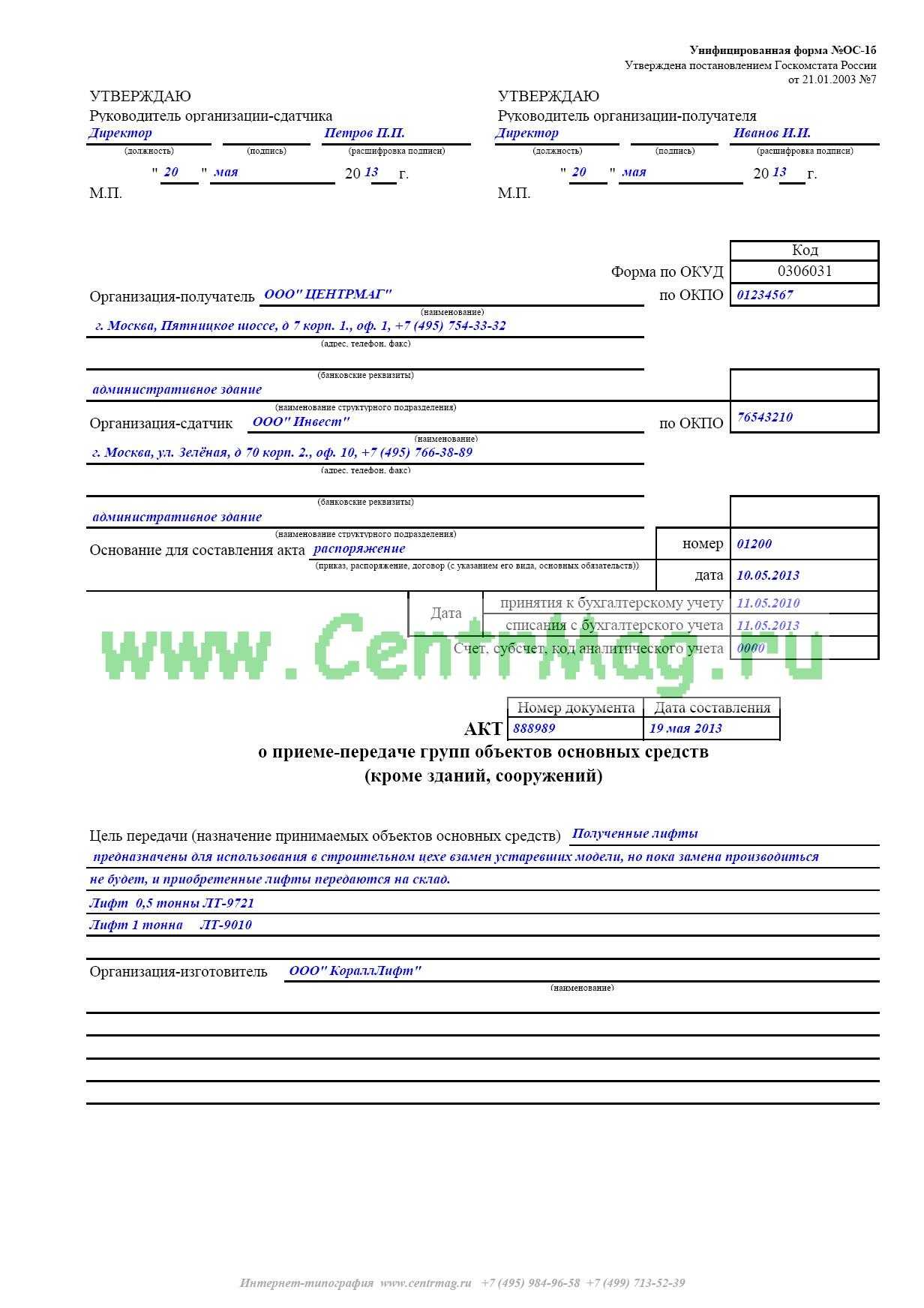

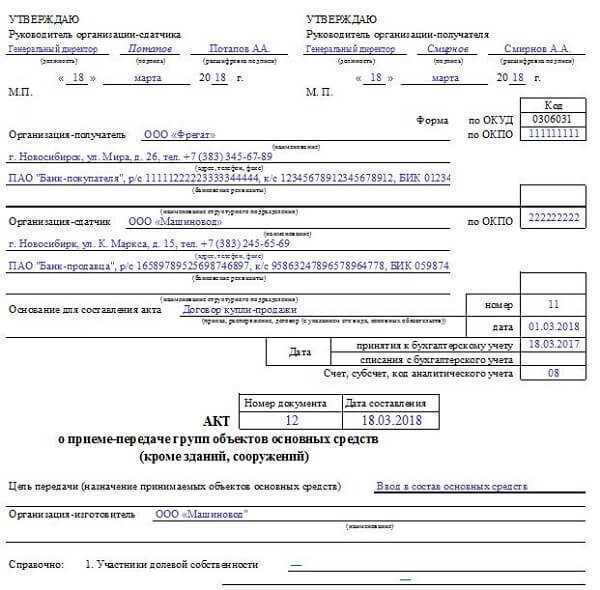

Как заполнить ОС-1б

Итак, мы рассмотрели предназначение формы ОС-1б, теперь ответим на вопрос, как заполнить эту форму. Для наглядности представляем пример заполнения ОС-1б:

Объем рассматриваемого документа составляет 4 страницы, на которых отражается вся необходимая информация о группе ОС. Так, вводная часть формы содержит общие сведения о лицах, участвующих в процессе передачи объектов ОС, а именно: наименование этих лиц (юридических либо физических), их адрес и реквизиты банковских счетов. Кроме того, нужно указать реквизиты документов, на основании которых производится передача, дату и счет бухгалтерского учета.

Затем в форме нужно в обязательном порядке отразить сведения о том, как будут использоваться передаваемые объекты ОС, а также указать полную информацию об их производителе.

После этого необходимо перейти к заполнению табличной формы, где указываются все данные, касающиеся передаваемой группы объектов ОС, включая информацию об инвентарном номере, стоимости (первоначальной и остаточной), амортизации и наличии драгоценных металлов.

В заключении отражается мнение комиссии с обязательным подписанием рассматриваемой формы.

Итак, ОС-1б является унифицированной формой учета операций, проводимых в отношении группы ОС. Учитывая тот факт, что практически у каждой компании имеется разнообразное количество основных средств, эта форма широко распространена. Надеемся, что изложенная нами информация поможет при заполнении бланка ОС-1б.

Образец заполнения

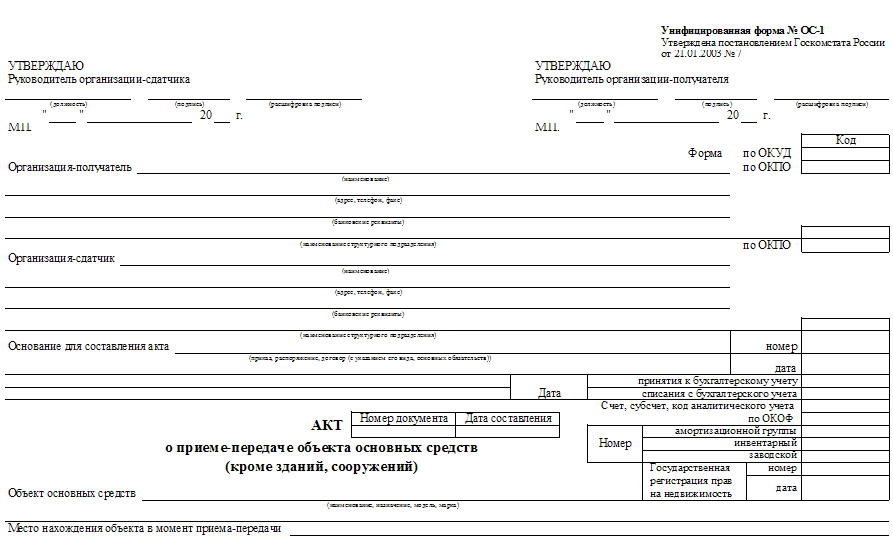

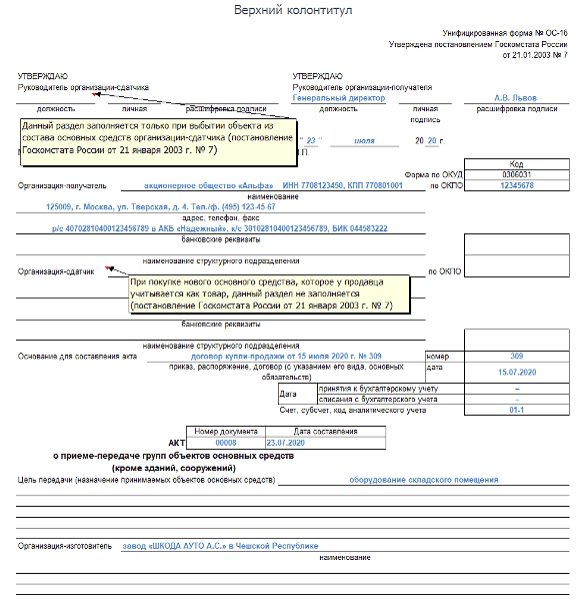

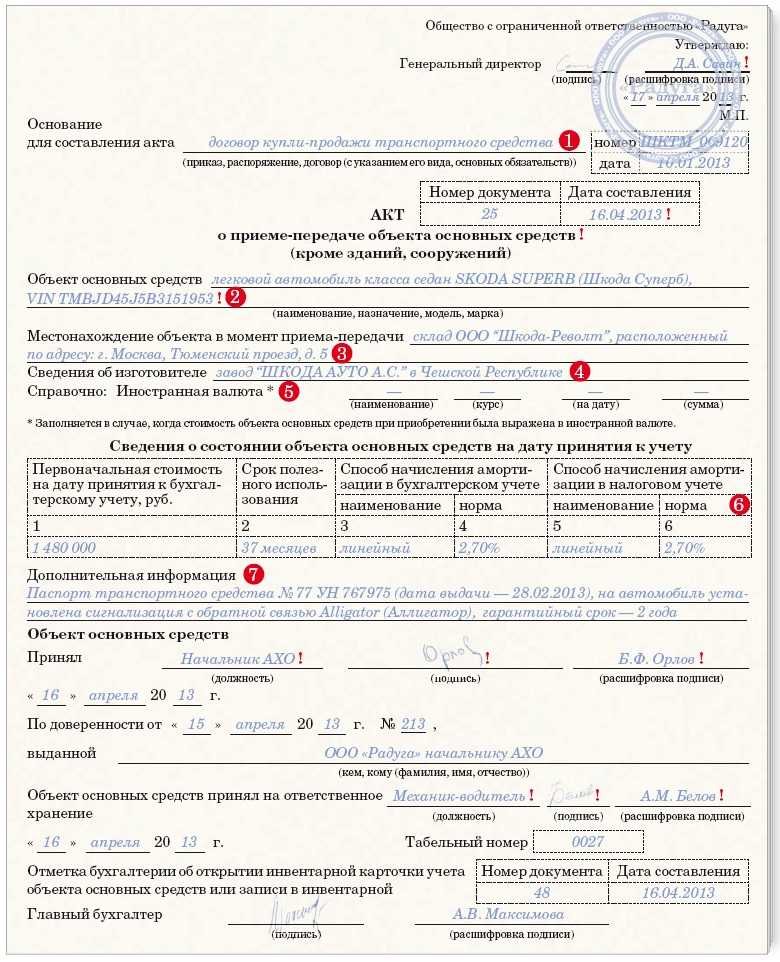

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

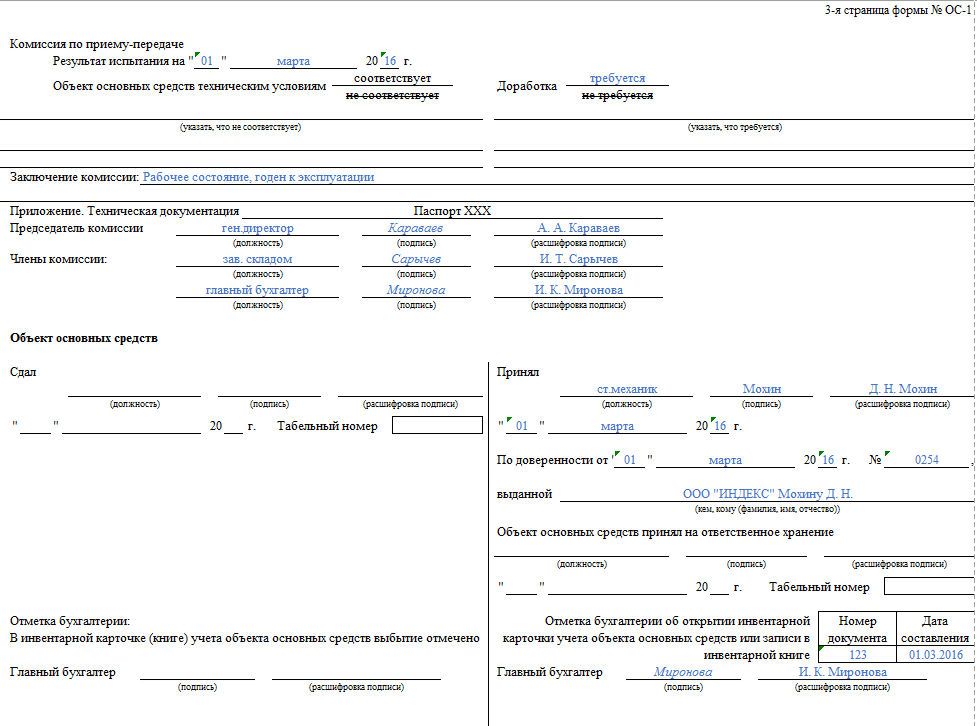

Заполнение третьей страницы акта ОС-1

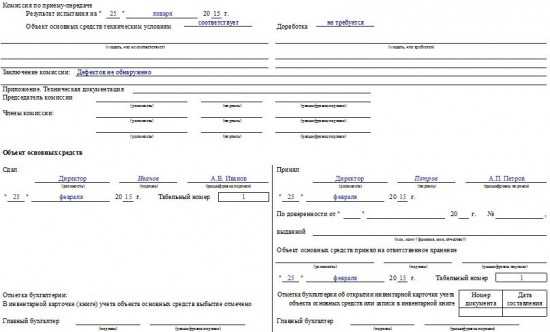

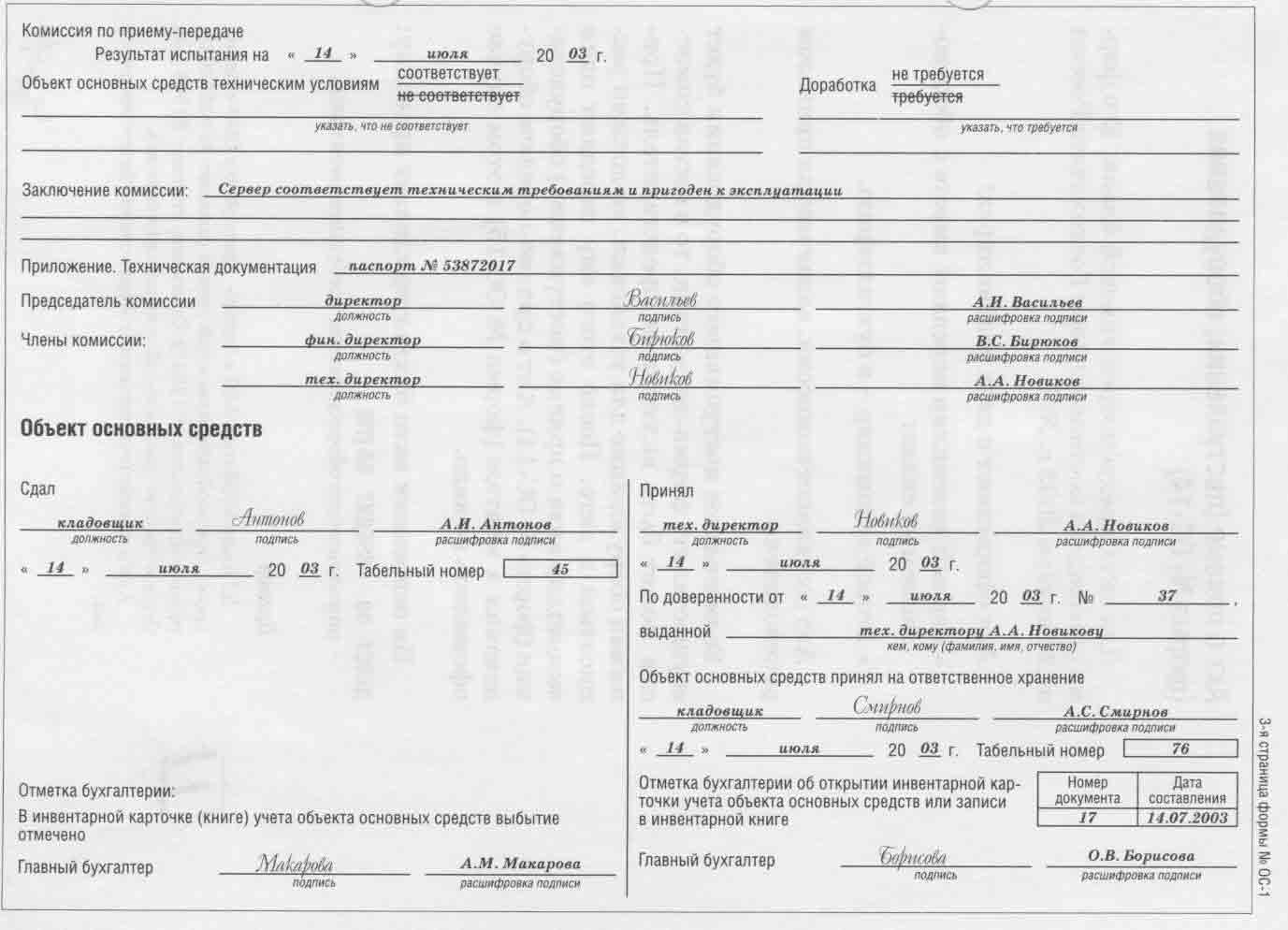

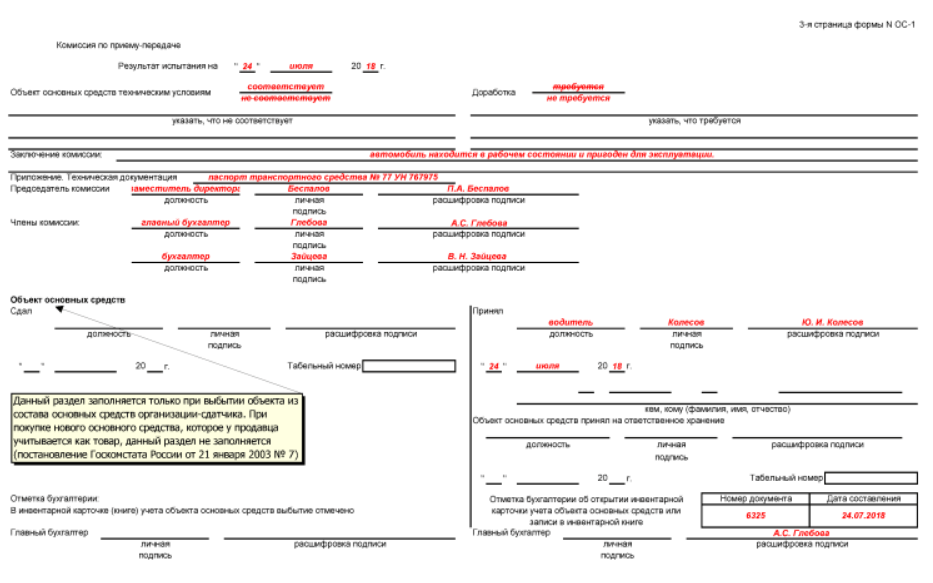

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Общие сведения

Многочисленные операции с собственностью долгосрочного пользования подлежат документальному оформлению. С целью соблюдения требований законодательства используется документ установленной формы (ОС-1).

Что это такое

Акт приема-передачи ОС применяется для своевременной бухгалтерской регистрации операций, связанных с приобретением, последующим учетом имущественных объектов, которые должны находиться в эксплуатации более года.

К группе основных средств относятся:

- рабочее силовое оборудование;

- инструмент;

- сооружения и здания;

- хозяйственный инвентарь;

- измерительные приборы;

- многолетние насаждения;

- объекты природопользования;

- регулирующие устройства;

- племенной рабочий скот;

- капитальные вложения;

- вычислительная техника;

- хозяйственный инвентарь;

- земельные наделы;

- внутрихозяйственные дороги;

- транспорт.

Совершение указанных операций сопровождается оформлением установленной документации (Постановление РФ № 7 от 21.01.03):

Назначение документа

Бланк используется для осуществления хозяйственных операций с дорогостоящей собственностью между юридическими и физическими лицами.

Целью применения документа является правовое оформление следующих действий:

- Причисление к категории основных средств.

- Безвозмездная передача в пользу другого лица.

- Введение в эксплуатацию оборудования, помещения изготовленного самостоятельно.

- Приобретение по специальному , с заполнением накладной.

- Произведение обмена с другим лицом.

- Исключение из перечня основных средств с последующей передачей другому субъекту хозяйствования.