Снятие автомобиля с государственного учета

Юрлица обязаны снять с учета зарегистрированные за ними в подразделениях Госинспекции или органах Гостехнадзора транспортные средства, в которых они зарегистрированы, в случае изменения места регистрации, утилизации (списания) транспортных средств либо при прекращении права собственности на них в предусмотренном законодательством РФ порядке (п. 3 Постановления Правительства РФ (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»).

Снять транспортное средство с государственного учета по заявлению его владельца или организации, уполномоченной в установленном Правительством РФ порядке, производится только после утилизации автомобиля (пп. 2 п. 1 ст. 19 Федерального закона от 03.08.2018 № 283-ФЗ «О государственной регистрации транспортных средств в РФ и о внесении изменений в отдельные законодательные акты РФ»).

При предъявлении заявителем свидетельства (акта) об утилизации, подтверждающего факт уничтожения транспортного средства регистрационное подразделение снимает транспортное средство с государственного учета (п. 71 Правил государственной регистрации транспортных средств в регистрационных подразделениях ГИБДД МВД РФ, утвержденных Постановлением Правительства РФ от 21.12.2019 № 1764).

В акте о списании в специально отведенном поле ставится дата снятия автомобиля с учета.

Передача сведений об автомобиле в Росимущество

По окончанию всех мероприятий, которые предусмотрены актом о списании транспортного средства, акт о списании утвержденный руководителем учреждения, а также перечень документов, который необходимо представить на основании Постановления Правительства РФ от 16.07.2007 № 447 «О совершенствовании учета федерального имущества», необходимо направить в Росимущество в месячный срок, если иное не установлено актами Правительства РФ, для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834).

Акт о списании автомобиля оформленный комиссией учреждения утверждается только после согласования с государственным органом, в ведении которого находится учреждение. До момента утверждения акта мероприятия по утилизации и демонтажу автомобиля не допускаются.

Списанный с баланса учреждения автомобиль необходимо одновременно отражать на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Металлолом и запчасти, оставшиеся в распоряжении учреждения от демонтажа списанного автомобиля, необходимо принять к учету в составе прочих материальных запасов (счет 0 105 36 000), а доходы, полученные от реализации металлолома, перечисляются в доход бюджета.

После того, как автомобиль утилизирован, он снимается с государственного учета и по нему направляются сведения в Росимущество.

Правовая сторона

Закон не обязывает передавать корпоративную технику по акту, однако его составление позволит документально зафиксировать как сам факт передачи телефона, так и отразить отличительные признаки и техническое состояние переданного в пользование сотрудника устройства связи.

Мобильный телефон работник обязан сохранять в надлежащем состоянии и бережно к нему относиться. В случае повреждения или утраты восстановить за свой счет — ст.238 ТК РФ.

Акт передачи телефона работнику предприятия хранится вместе с приказом о выдаче аппарата. Срок его действия равен сроку служебной необходимости использования сотрудником корпоративной связи.

Общее определение

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия

Поэтапная инструкция

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии – оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы );

- Подведение деятельности созданной комиссии – создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

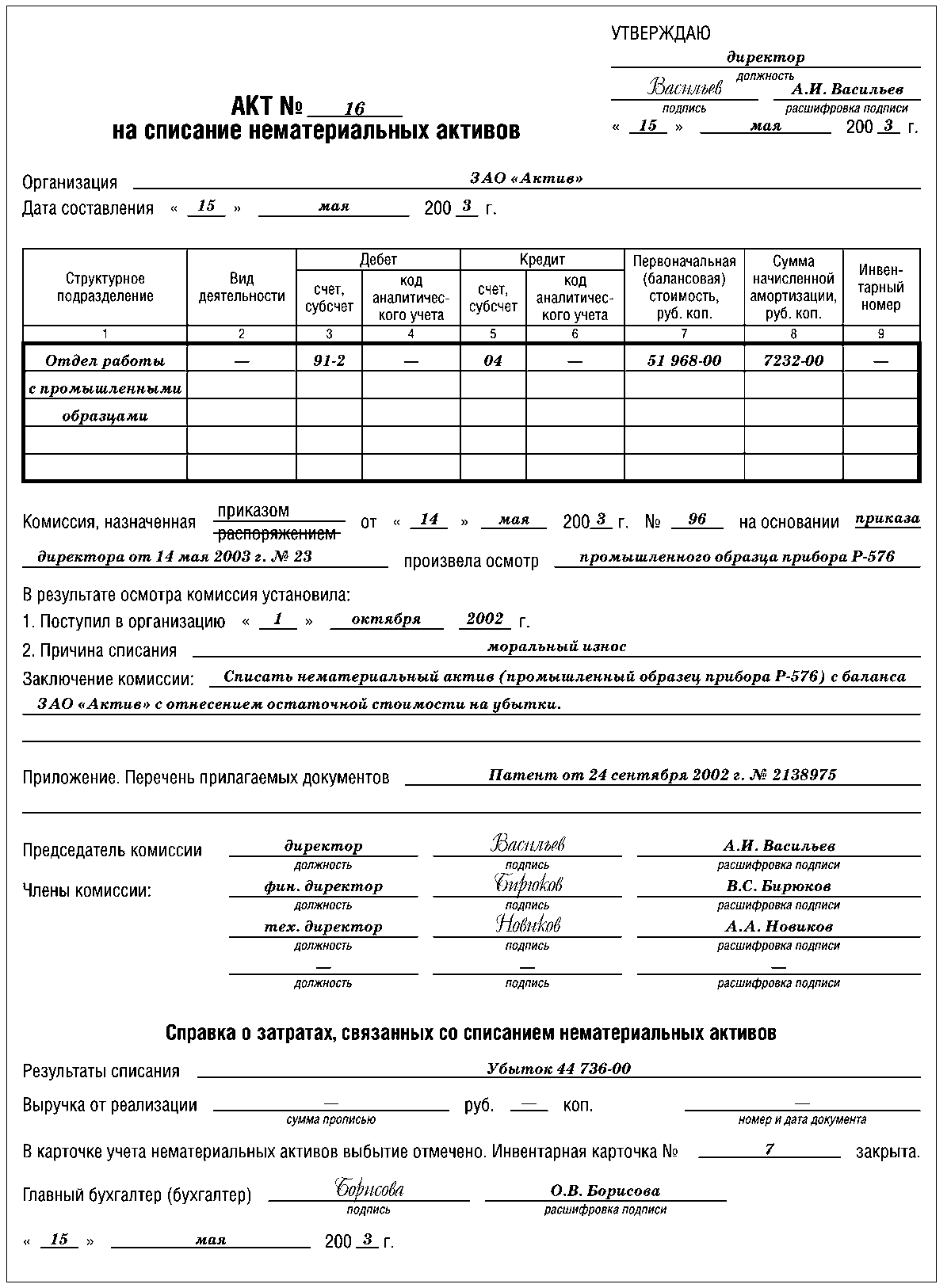

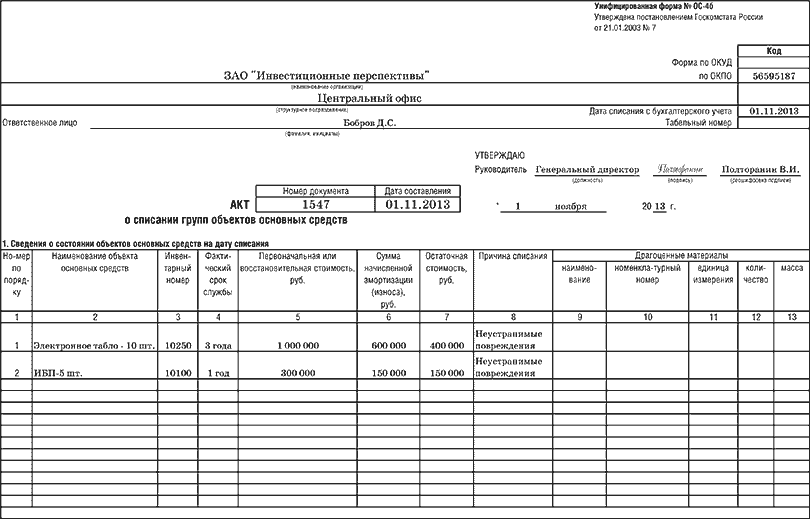

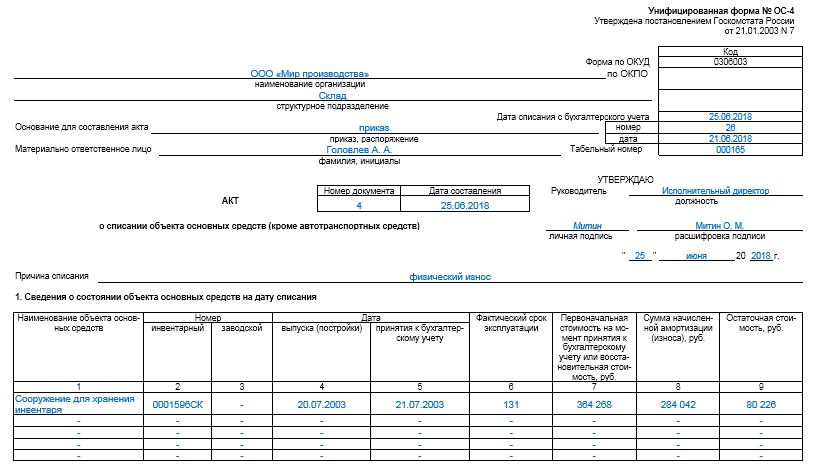

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта – первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий

Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

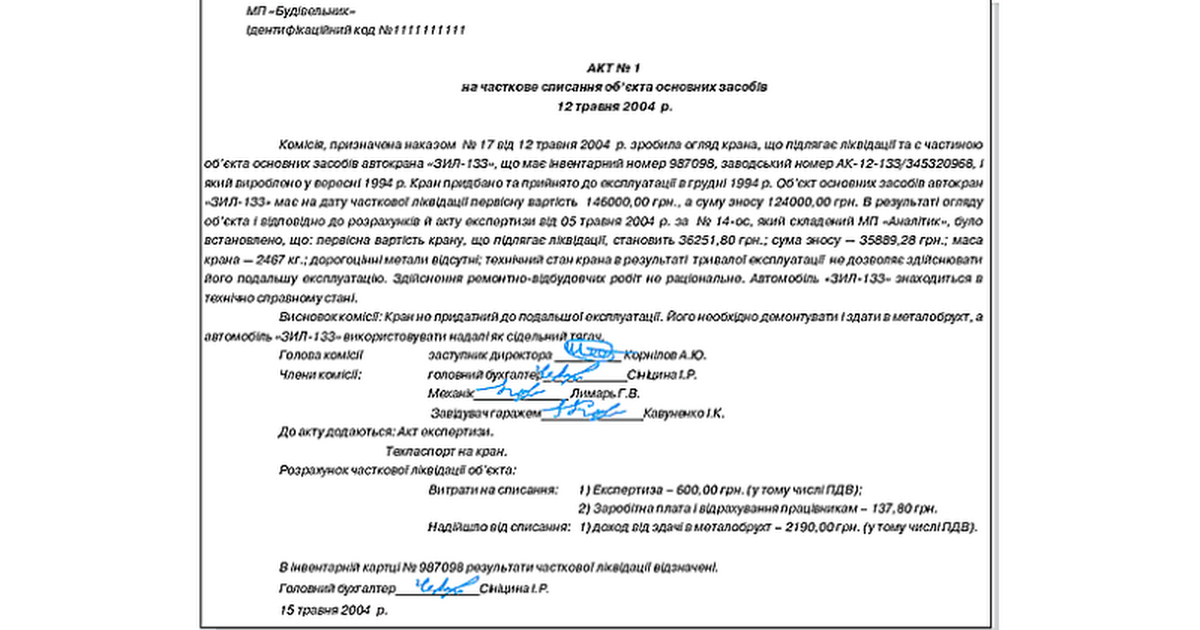

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Бухучет: амортизация при частичной ликвидации

Начисление амортизации по основным средствам, находящимся в стадии частичной ликвидации, не приостанавливайте. Из этого правила есть исключение – если ликвидация части основного средства проводится в рамках реконструкции свыше 12 месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

При получении акта о частичной ликвидации стоимость основного средства скорректируйте (абз 2 п. 14 ПБУ 6/01). Ежемесячную сумму амортизационных отчислений после частичной ликвидации рассчитайте исходя из скорректированной первоначальной (остаточной) стоимости основного средства и прежней нормы амортизации.

Срок полезного использования основного средства не пересматривайте. Исключением из этого правила является частичная ликвидация основного средства, проведенная в рамках реконструкции. Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен. Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

Такой порядок следует из пункта 20 ПБУ 6/01 и пункта 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как определить на момент окончания частичной ликвидации основного средства сумму, на которую нужно уменьшить его первоначальную стоимость, и сумму начисленной амортизации?

Порядок уменьшения стоимости основного средства после его частичной ликвидации законодательством не установлен. Поэтому организация должна разработать его самостоятельно.

Оптимальный способ – определить первоначальную стоимость ликвидированной части основного средства по учетным данным. Например, если в первичных документах, представленных поставщиком при покупке основного средства, стоимость ликвидированной части выделена отдельной строкой, в этом случае сумму амортизационных отчислений, приходящихся на ликвидированную часть, можно рассчитать по формуле:

| Амортизационные отчисления, приходящиеся на ликвидированную часть основного средства | = | Первоначальная стоимость ликвидированной части основного средства | Первоначальная стоимость всего основного средства | × | Начисленная амортизация на момент окончания ликвидации |

Если определить первоначальную стоимость ликвидируемой части основного средства исходя из учетных данных невозможно, ее может рассчитать:

комиссия, созданная из сотрудников организации;

независимый оценщик.

При этом должна быть определена доля ликвидируемого имущества в процентном отношении к какому-либо физическому показателю, характеризующему основное средство. С учетом этой доли рассчитываются стоимость и сумма амортизации, приходящиеся на ликвидируемое имущество.

Например, по зданиям (сооружениям) первоначальную стоимость и амортизационные отчисления, приходящиеся на ликвидированную часть, можно определить расчетным путем:

| Первоначальная стоимость, приходящаяся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Первоначальная стоимость здания (сооружения) |

| Амортизационные отчисления, приходящиеся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Начисленная амортизация на момент окончания ликвидации |

Применяемый вариант корректировки первоначальной стоимости и суммы начисленной амортизации после частичной ликвидации основного средства закрепите в учетной политике для целей бухучета и для целей налогообложения.

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части.

Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. № 03-03-06/1/479. Хотя это письмо содержит ссылки на старую редакцию Налогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права.

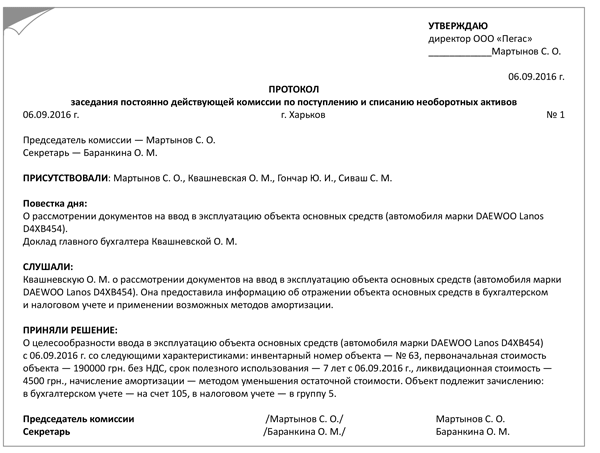

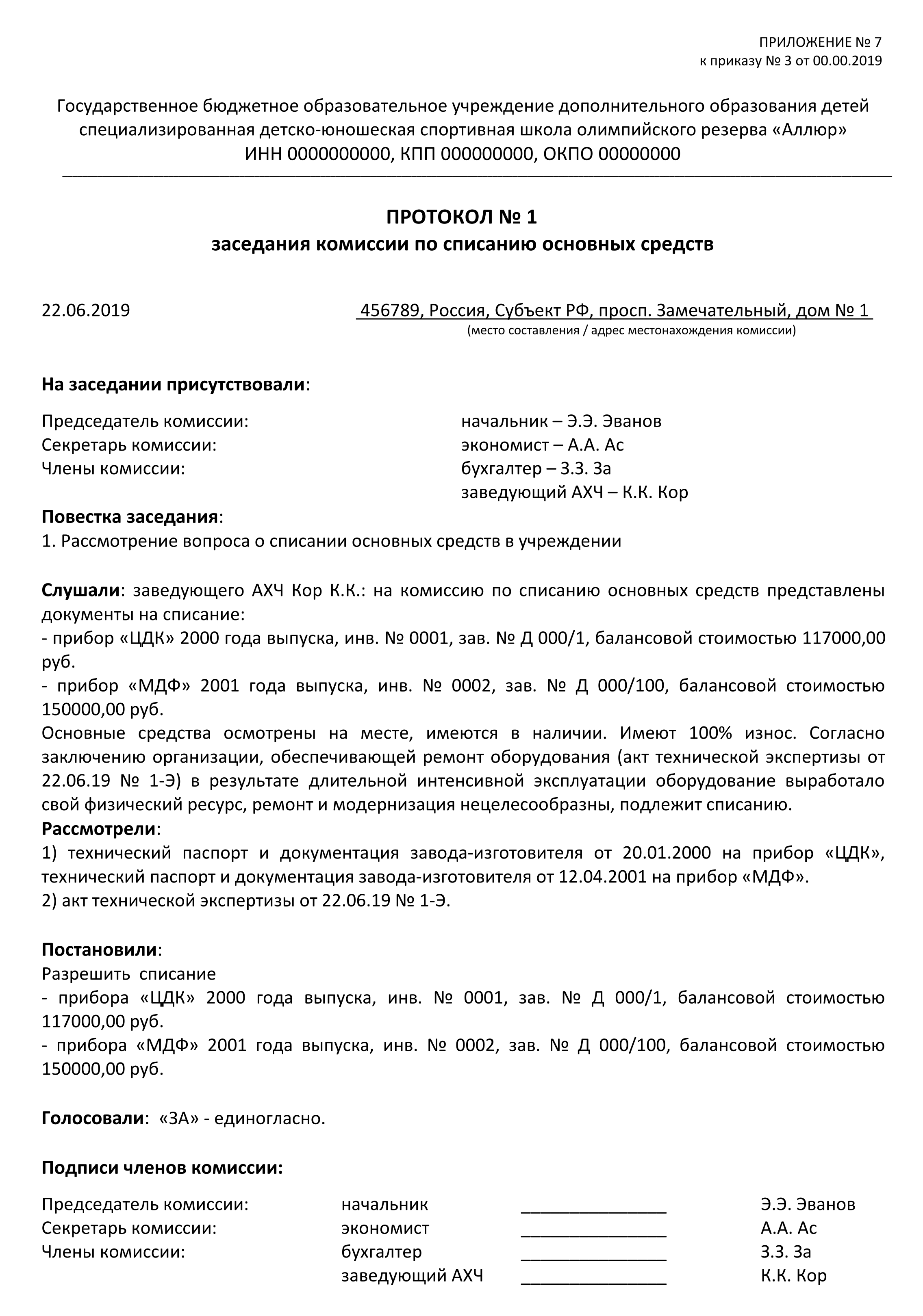

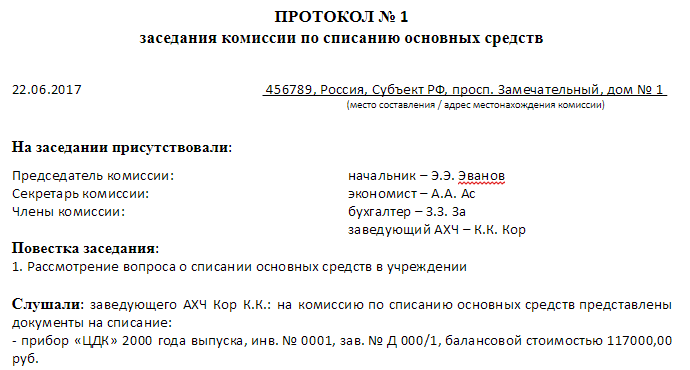

Как составить протокол комиссии по списанию основных средств

Протокол на списание основных средств — это важный документ бухгалтерского учета, который должен уметь правильно составить любой бухгалтер. Рассмотрим основные нюансы его оформления.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПолучить доступ

Любая организация, маленькая или крупная, обычно имеет на балансе основные средства (ОС). Даже офисный компьютер, без которого сейчас просто невозможно работать, относится к их категории.

Очевидно, что они могут изнашиваться, выходить из строя или подвергаться полному уничтожению. В этом случае происходит их списание. И эту процедуру на протяжении своей деятельности проходят все организации.

Чтобы все прошло в соответствии с требованиями законодательства, должен быть оформлен протокол списания основных средств. Что это за документ и как он выглядит?

Порядок списания основных средств в коммерческих организациях

Все имущество предприятия стоит на балансе. Это значит, что оно учтено, задокументировано и участвует в хозяйственном обороте. На объекты основных средств еще и начисляется амортизация.

Поэтому, если сломался компьютер, его нельзя просто так взять и выбросить в мусорный бак, даже если компания коммерческая и ее собственники согласны купить новый ноутбук взамен вышедшего из строя.

Чтобы списать такое ОС по бухгалтерскому учету, необходимо соблюсти процедуру, предусмотренную нормами Федерального закона о бухучете, Методическими указаниями по учету ОС Минфина России и учетной политикой предприятия. Порядок действий такой:

- Создание специальной комиссии, в состав которой должны входить представители бухгалтерии и лица, ответственные за ОС. Эти работники подпишут протокол заседания комиссии по поступлению и выбытию активов, когда он будет завершен.

- Изучение всех обстоятельств, которые привели к износу, поломке или уничтожению ОС.

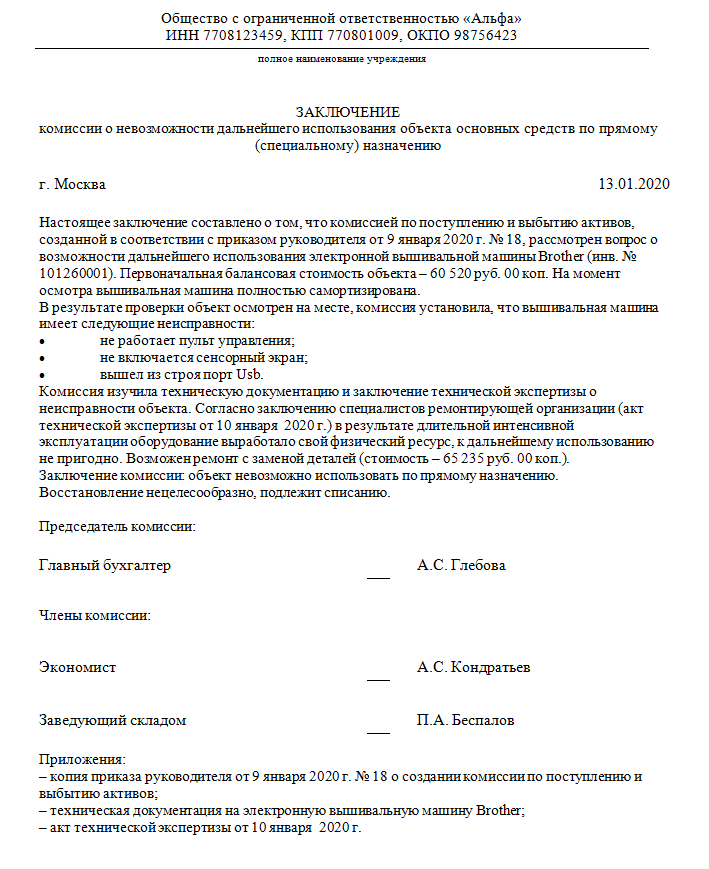

- Составление соответствующего заключения.

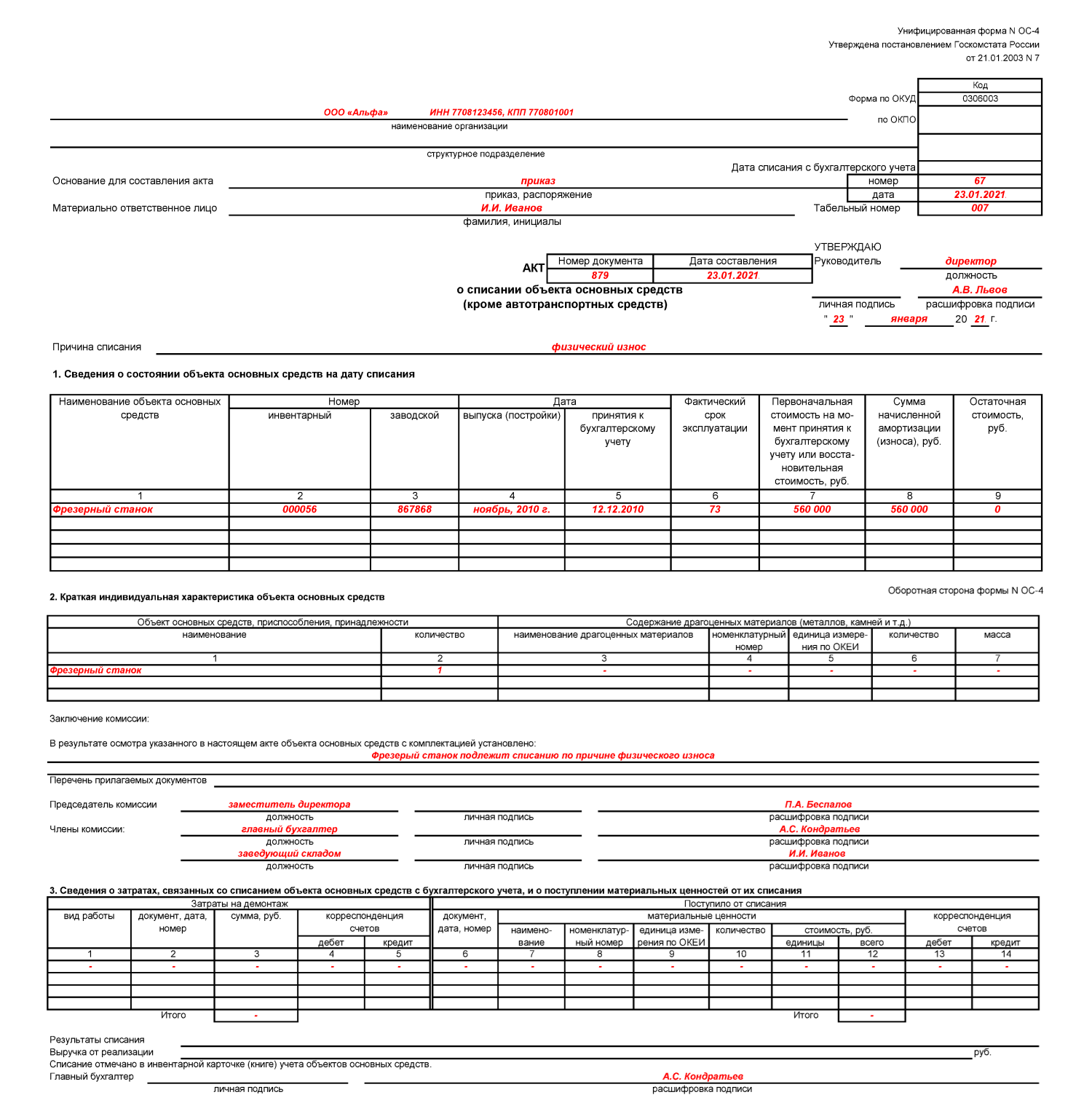

- Составление акта о списании ОС и проставление соответствующих отметок в учетных карточках.

- Издание соответствующего приказа по организации.

Протокол является документом, служащим основанием для запуска непосредственной процедуры в учете.

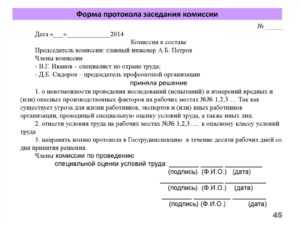

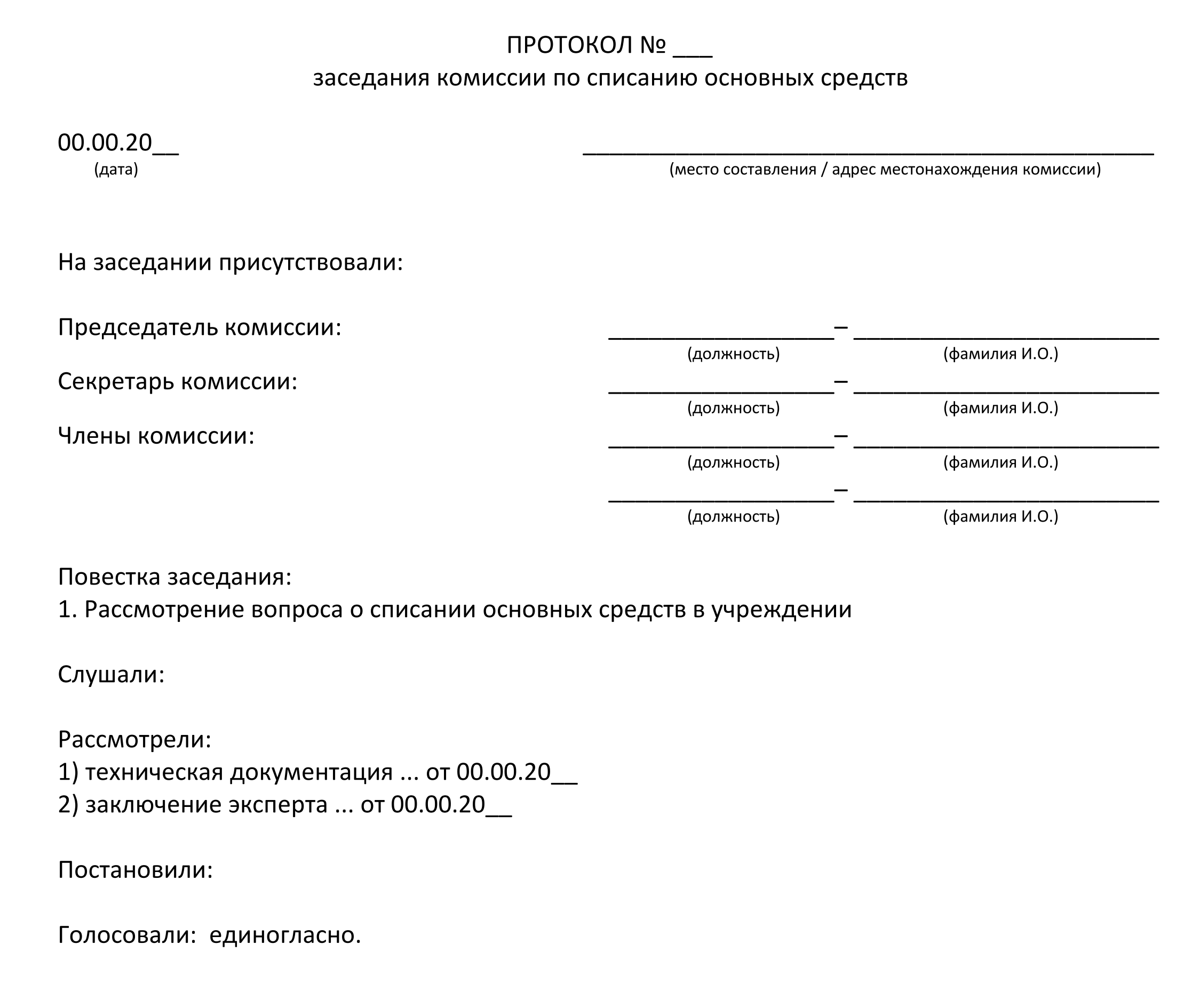

Требования к оформлению протокола

В комиссии должно быть как минимум три человека: председатель, секретарь и член (члены). Подписи должны поставить все присутствующие на заседании члены. Кворум составляет не менее двух третьих состава комиссии. Решение они принимают коллегиально большинством . После чего вносят данные:

- о составе комиссии и присутствующих на заседании;

- повестке заседания;

- рассмотренных вопросах и заслушанных докладах;

- итогах ания;

- принятом по итогам ания решении.

В конце должны стоять подписи председателя, секретаря и присутствующих членов — именно они подписывают заключение комиссии по списанию основных средств. Рассмотрим, как составить протокол по шагам.

Пошаговое составление протокола

Шаг 1. В шапке документа нужно указать полное наименование организации и ее коды. Кроме того, указывается название документа и его порядковый номер.

Шаг 2. Указываем в документе адрес организации и дату его составления.

Шаг 3. Нужно вписать состав членов комиссии по списанию, которые присутствовали на заседании, с указанием их должностей в компании.

Шаг 4. В основной части нужно описать повестку дня и суть сделанных докладов. Эту часть содержит любой протокол.

Шаг 5. Итоги ания и суть принятого решения указывают в конце документа.

Шаг 6. Чтобы документ был закончен, его должны заверить подписью все присутствующие должностные лица.

Кроме того, с документом нужно ознакомить всех заинтересованных лиц, которые отвечают за основные средства, подлежащие утилизации. Образец корректно составленного документа выглядит так:

Кстати, протокол списания основных средств в бюджетных учреждениях ничем не отличается от приведенного выше. Его нужно обязательно направить в Федеральное агентство по управлению государственным имуществом или его территориальные органы (п.

51 Постановления Правительства РФ от 16.07.2007 № 447). За неисполнение этого требования предусмотрены штрафные санкции. В коммерческих компаниях достаточно проинформировать о принятом решении списать основные средства собственников бизнеса.

Это должен сделать руководитель.

https://youtube.com/watch?v=Y110ww4vTqA

Унифицированной формы протокола о списании ОС не существует. Следовательно, каким будет окончательный вариант документа, каждая компания решает самостоятельно. Для удобства можно воспользоваться шаблоном, данным в приложении к статье.

Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

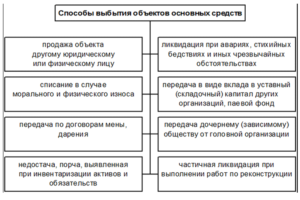

Способы выбытия объектов основных средств

Способы выбытия объектов основных средств

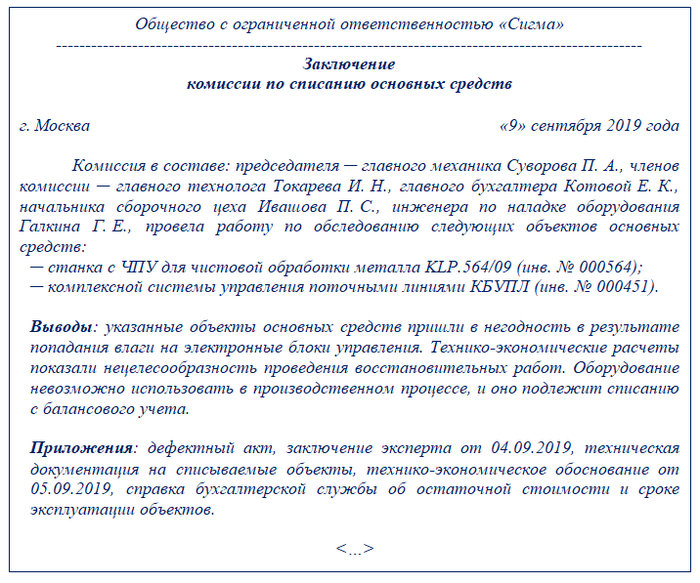

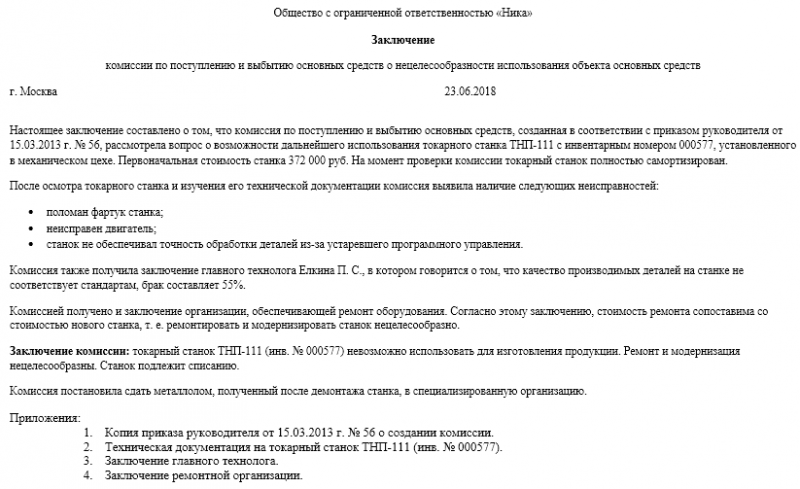

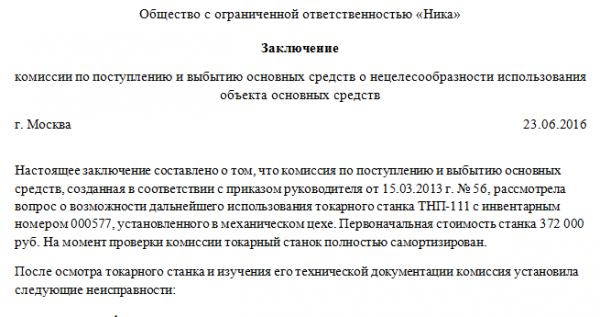

Комиссия и акт

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

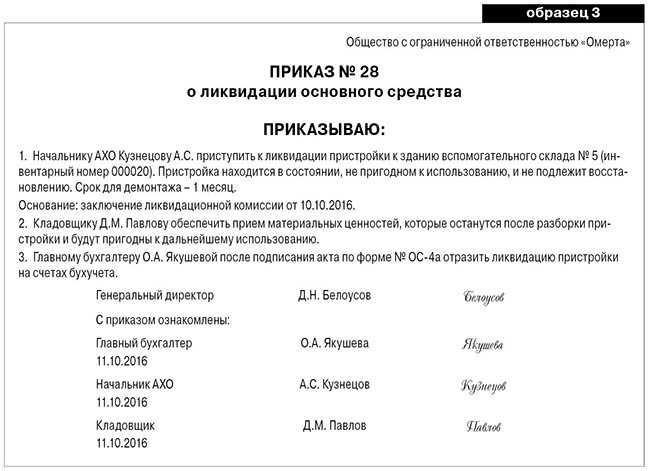

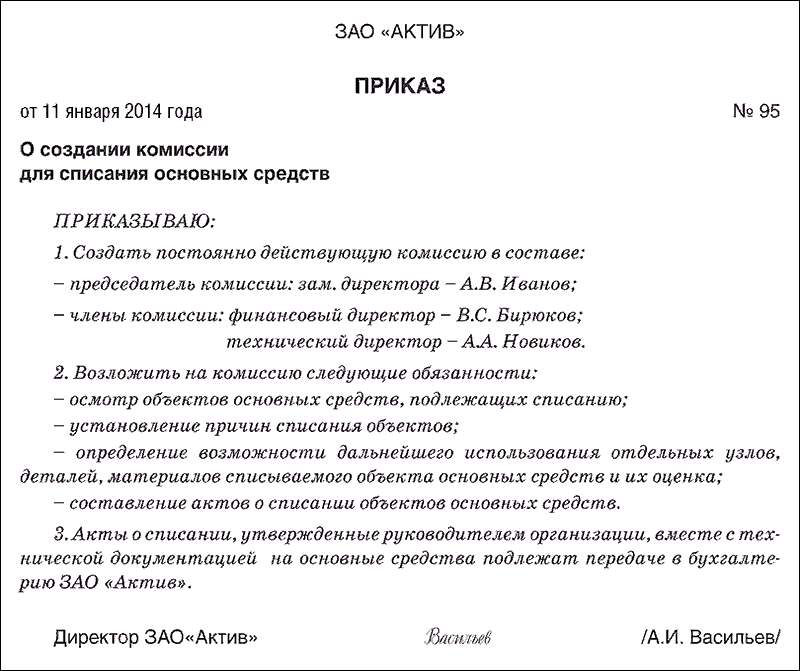

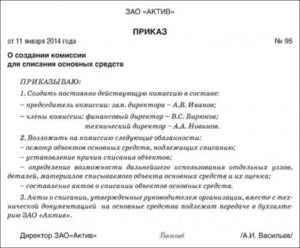

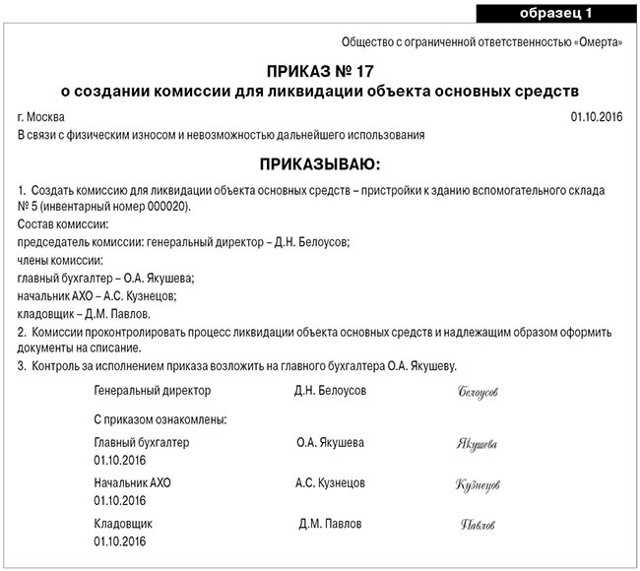

Правила составления приказа

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

Образец приказа на списание основных средств

Образец приказа на списание основных средств

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Разновидности имущества действующих бюджетных учреждений

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы – для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества – сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль – право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

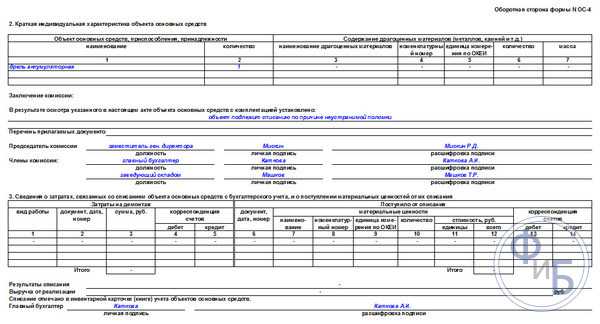

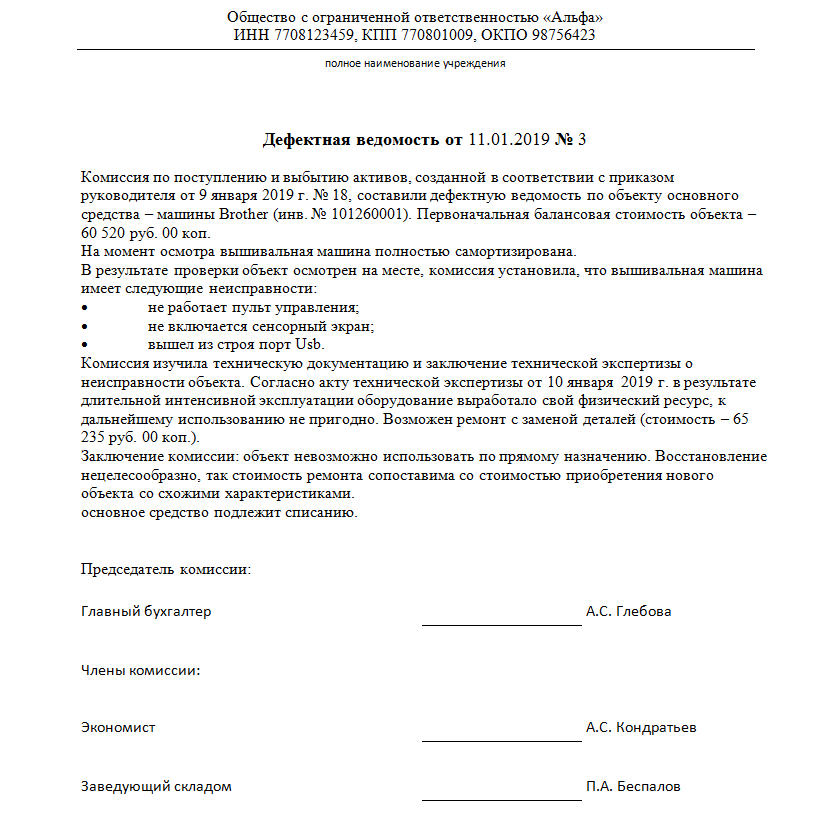

Как отражать пришедшие в негодность материалы и ТМЦ в акте на списание образец

Если в бумагах будут различия, то у налоговой службы будут вопросы относительно необоснованности снятия с учета и уменьшения расходов.

Когда на складе есть сразу несколько видов или марок похожего продукта, то становится вероятной пересортица. Потом, во время пересчета, будет сложно определить виновных лиц, а списать другую марку довольно проблематично, особенно, если их стоимость различается. А выявленные излишки потом придется включить в состав доходов.

Налоговики обычно сопоставляют объемы списанного с количеством МПЗ в учетных документах. Например, они могут сравнивать данные о снятых с учета МПЗ. Если они найдут здесь расхождения, то инспектор может отказать в признании налоговых расходов и снимут соответствующее количество вычетов НДС.

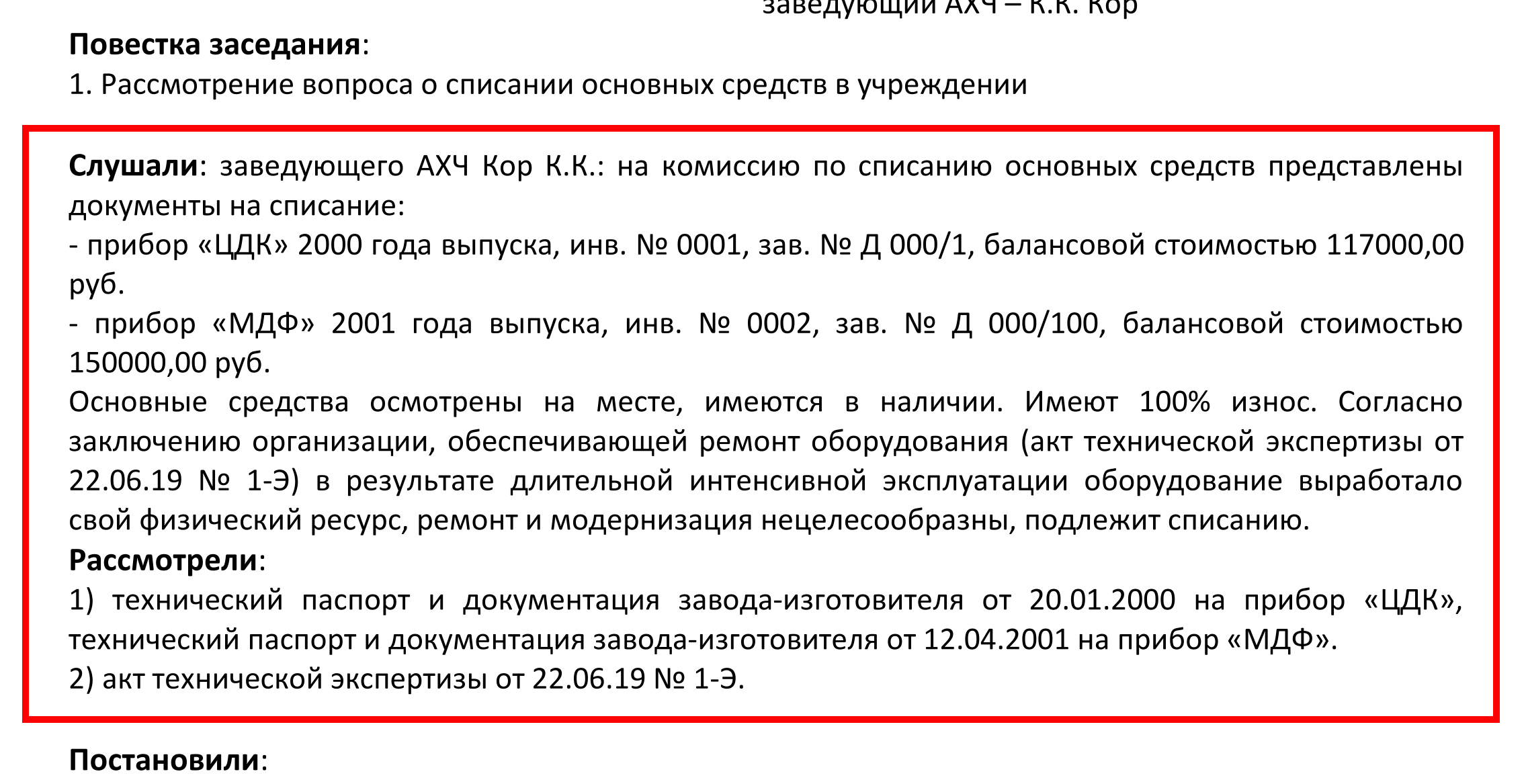

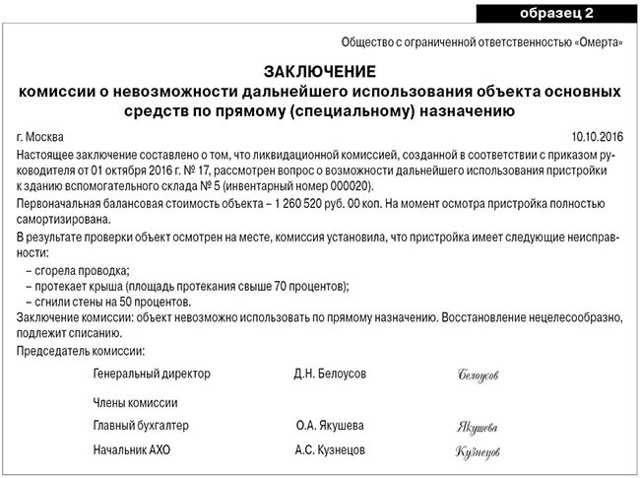

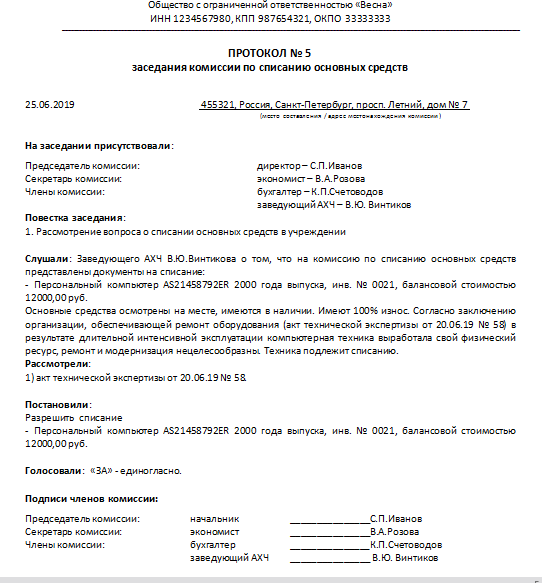

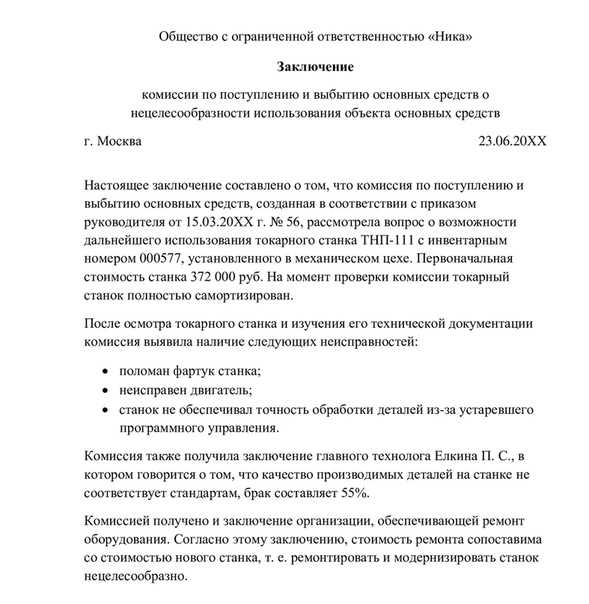

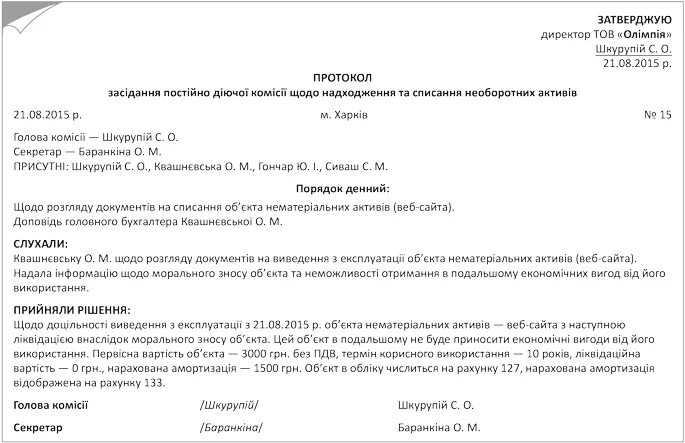

Образец протокола комиссии по списанию основных средств

- наименование учреждения;

- наименование документа;

- номер документа;

- дата составления;

- место составления (адрес местонахождения комиссии);

- состав участников с указанием, кто из них присутствовал;

- повестка заседания (перечень имущества, которое нужно списать);

- кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы);

- что постановили;

- итоги голосования;

- подписи участников.

Необходимость списать балансовые объекты рано или поздно возникает у любого учреждения. Она может быть связана, например, с физическим износом объектов, потерей потребительских качеств, порчей или кражей, последствиями стихийных бедствий. Списание объектов основных средств в бюджетных учреждениях регулируется государством и находится под особым контролем. Процедура начинается с решения постоянно действующей комиссии по поступлению и выбытию активов в соответствии с требованиями п. 34 Инструкции МФ РФ от 01.12.2021 № 157н.

Заключение

Таким образом, списание ТМЦ проводится при наличии соответствующего основания, которым может являться любой документ, подтверждающий изношенность или устаревание имущества. С этой целью руководитель компании формирует комиссию для проведения инвентаризации, а также подтверждения того факта, что объект является неликвидным. Кроме того, основанием для ликвидации ТМЦ также может явиться продажа оборудования (обмен). В этом случае можно обойтись и без приказа, но создать комиссию придется в любом случае, так как потребуется остаточной стоимости оборудования.

Другое, образцы документов, Приказы