Инструкция по заполнению

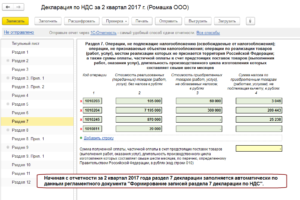

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

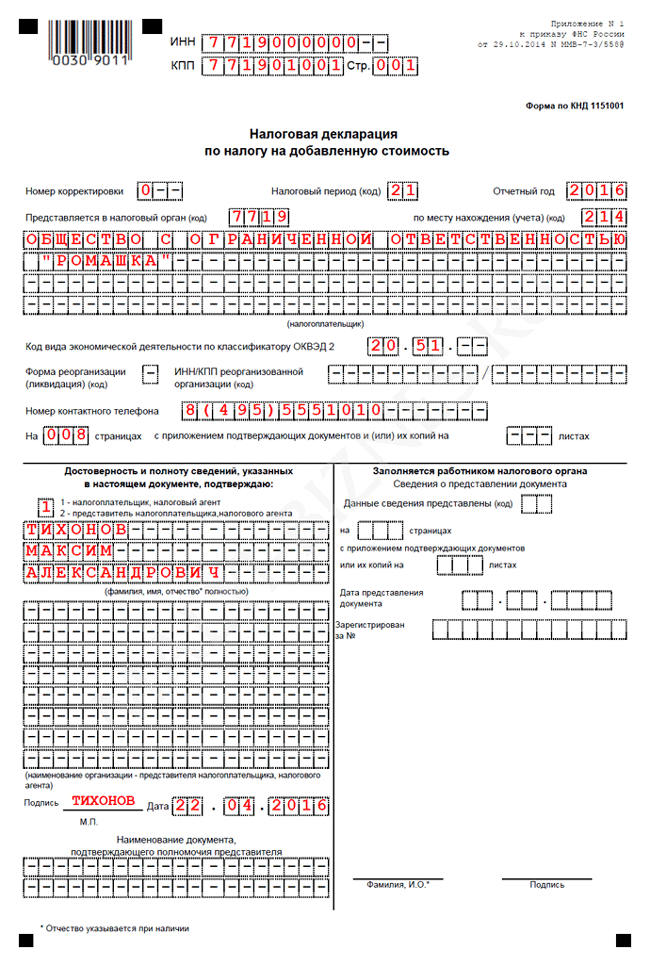

Титульный лист

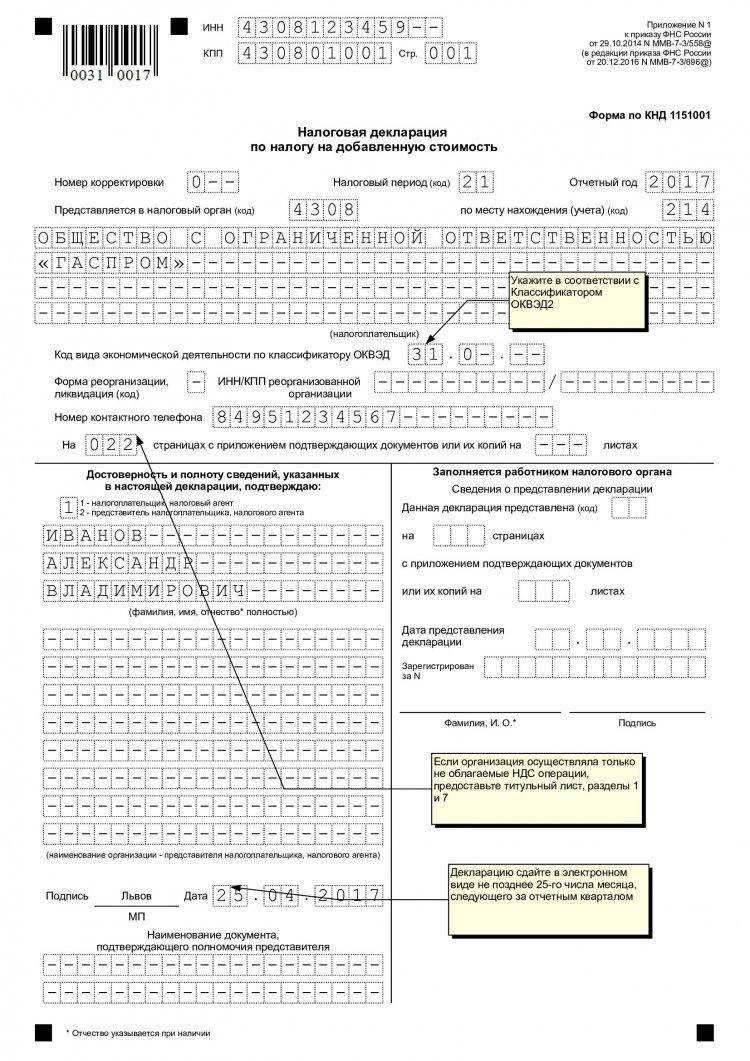

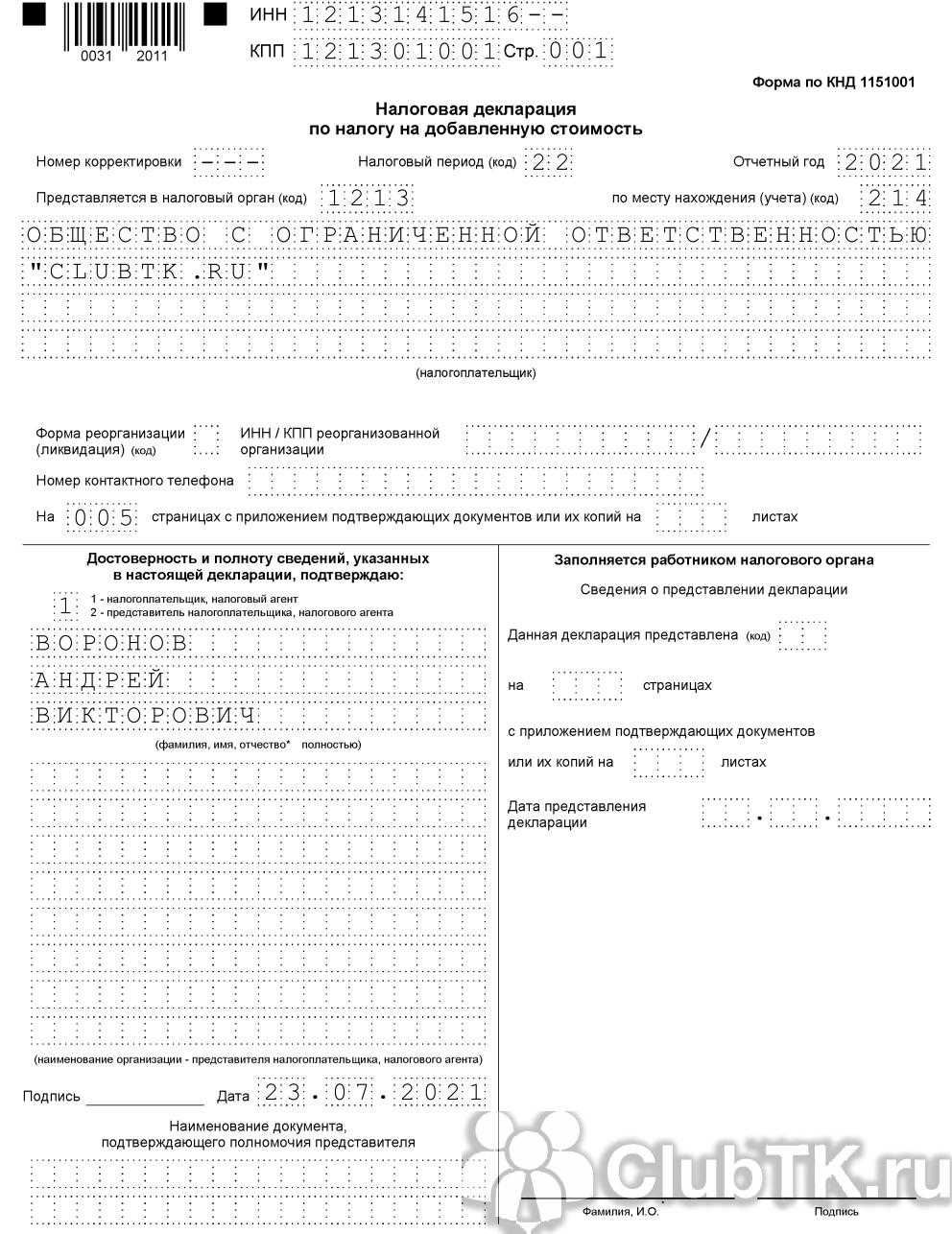

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2021 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2021 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговой и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и их заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

Раздел 1

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 0300 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

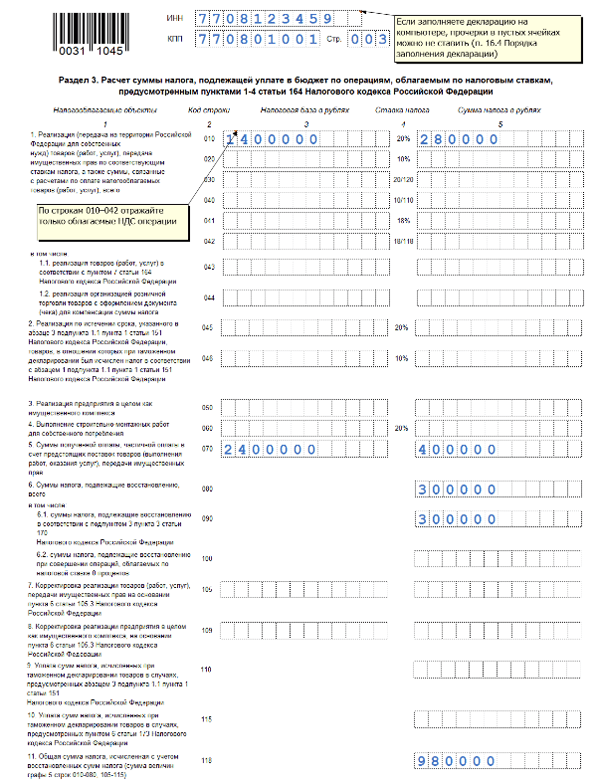

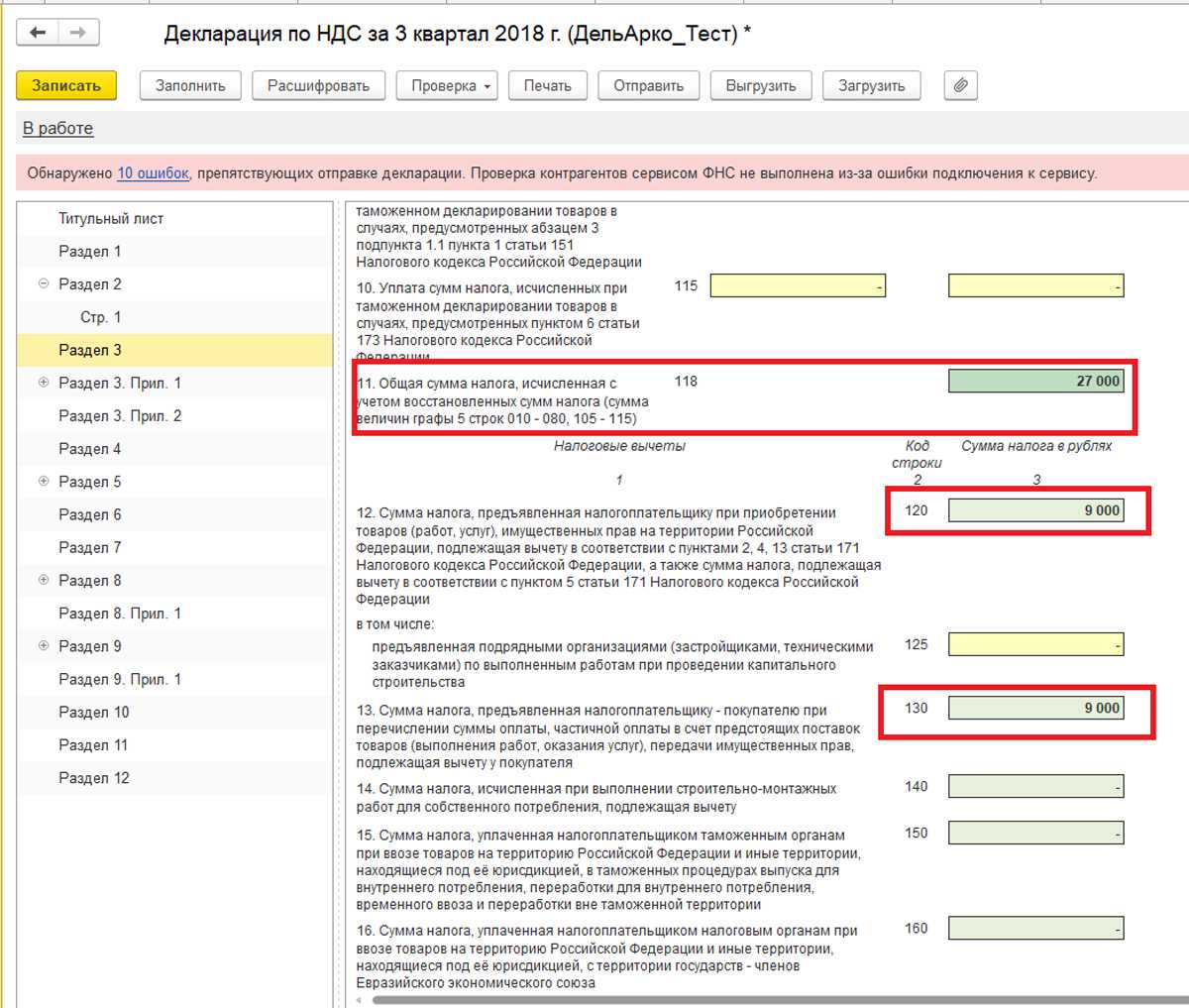

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

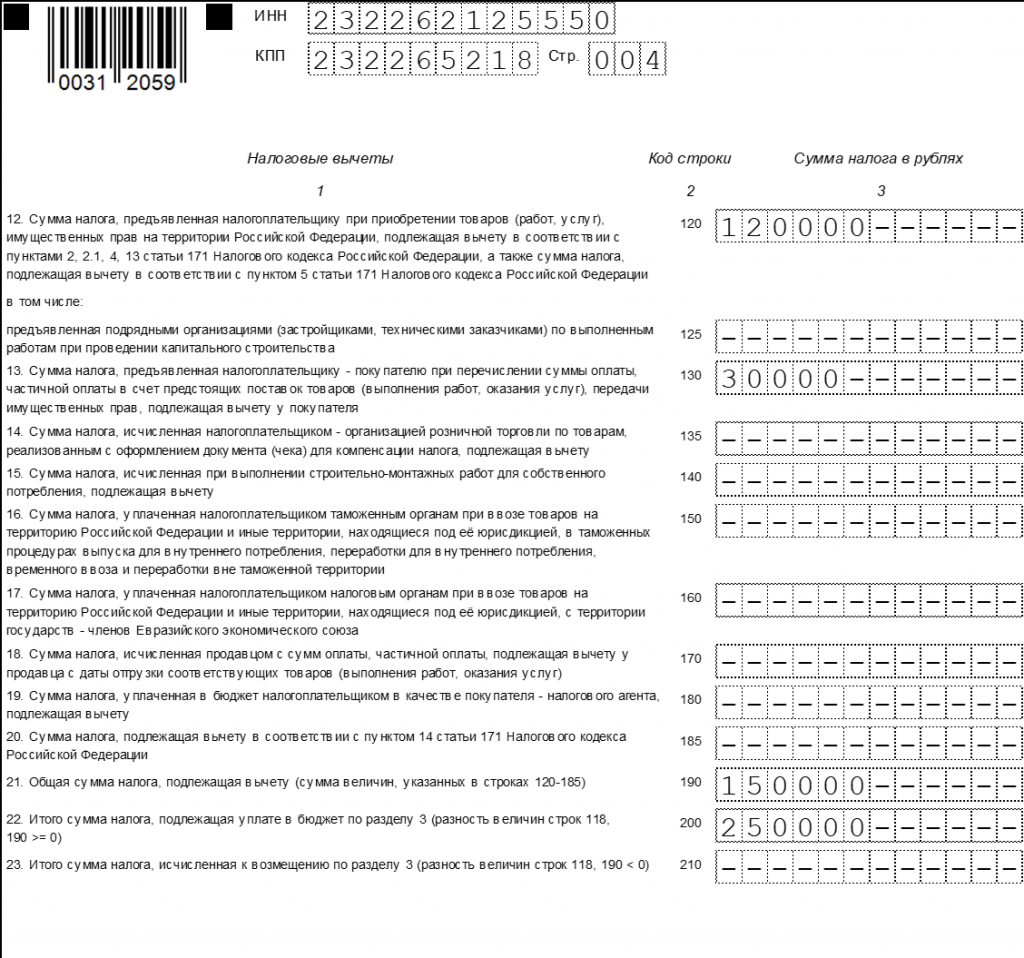

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

Получить бесплатный доступ на 14 дней

Уплата налога в общем случае

Для большинства организаций и предпринимателей, которые по закону должны платить НДС, действует такой порядок:

- по окончании отчётного квартала исчисляется сумма налога;

- сумма делится на три равные части;

- каждая из частей переводится в бюджет до 28 числа включительно каждого из трех месяцев следующего квартала;

- если 28 число выпадает на нерабочий день, крайний срок передвигается на первый идущий за ним рабочий.

Приведём пример. Компания рассчитала НДС за 2 квартал — он составил 99 000 рублей. Сроки уплаты НДС за 2 квартал будут такими:

- 33 000 рублей — 28 июля;

- 33 000 рублей — 28 августа;

- 33 000 рублей — 28 сентября..

Таблица: все сроки уплаты НДС в 2023 году с учётом переноса последней даты из-за выходных.

|

Кварталы 2024 года |

Сроки |

|---|---|

|

Первый |

2 мая, 28 мая, 28 июня |

|

Второй |

29 июля, 28 августа, 30 сентября |

|

Третий |

28 октября, 28 ноября, 28 декабря |

|

Четвертый |

28 января, 28 февраля, 28 марта 2025 года |

Сроки уплаты НДС в 2023 году, приведённые в этой таблице, действуют для большинства организаций и ИП, которые должны уплачивать налог. Но в статье 174 НК РФ есть несколько исключений — для них установлены другие крайние сроки.

Заполнение второго раздела декларации

Если операции организация совершала с несколькими контрагентами, то 2 раздел следует заполнять по каждому их них, для этого нужно добавить дополнительные страницы второго раздела.

Для одного контрагента заполняется одна страница второго раздела, независимо от того, сколько договоров одного типа с ним заключено. Если тип договора по каждой операции с контрагентом отличается, то добавить дополнительные страницы все же придется. При этом каждая страница должна содержать информацию по договорам одного типа.

В 020 строке контрагент указывается в том случае, если он относится:

- К госоргану, сдающему имущество в аренду;

- К продавцу, реализующему имущество казны;

- К иностранной организации, которая не стоит на учете в налоговом органе РФ;

- К банкроту-должнику, а налоговый агент приобретает у него имущество.

В 020 строке ставятся прочерки, если организация купила судно, которое не зарегистрировано в Российском реестре судов в 45-дневный срок с момента покупки, либо когда организация реализует:

- Имущество в соответствии с решением суда, либо конфискованное;

- Конфискованное имущество;

- Бесхозяйные или скупленные ценности;

- Клады;

- Ценности, которые по праву наследования перешли государству.

Строка 040 «Код бюджетной классификации» — проставляется КБК НДС 182 1 03 01000 01 1000 110.

Строка 050 – указывается ОКТМО соответственно регистрации организации. Узнать ОКТМО можно на официальном сайте ФНС.

Строка 070 – указывается код операции, где организация являлась налоговым агентом. Найти нужный код можно в Приложении №1 Порядку, утвержденную приказом ФНС №ММВ-7-3/558@ от 29.10.2014.

Строка 060 – перед ее заполнением, проверяется необходимость заполнения сток 080, 090, и 100. Они заполняются в случаях, когда в 020 строке ставятся прочерки, либо если организация выступила в качестве посредника в реализации товара иностранными компаниями. Во всех других случаях в этих строках ставятся прочерки.

Строка 080 – указывается НДС с отгрузки.

Строка 090 – указывается НДС с предоплаты отчетного периода.

Строка 100 – указывается НДС с предоплаты текущего и прошлых кварталов, в счет которых отгрузка произведена в отчетном периоде.

Строка 060 – указывается сумма НДС к уплате. При заполненных 080-100 строках расчет сумм производится по формуле:

Строка 060 = строка 080 + строка 090 – строка 100.

Если строки 080-100 содержат прочерки, то НДС рассчитывается по операциям 070 строки.

Образец заполнения декларации по НДС

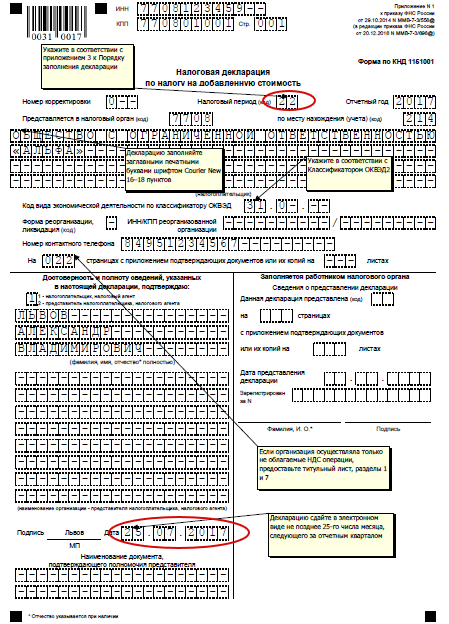

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

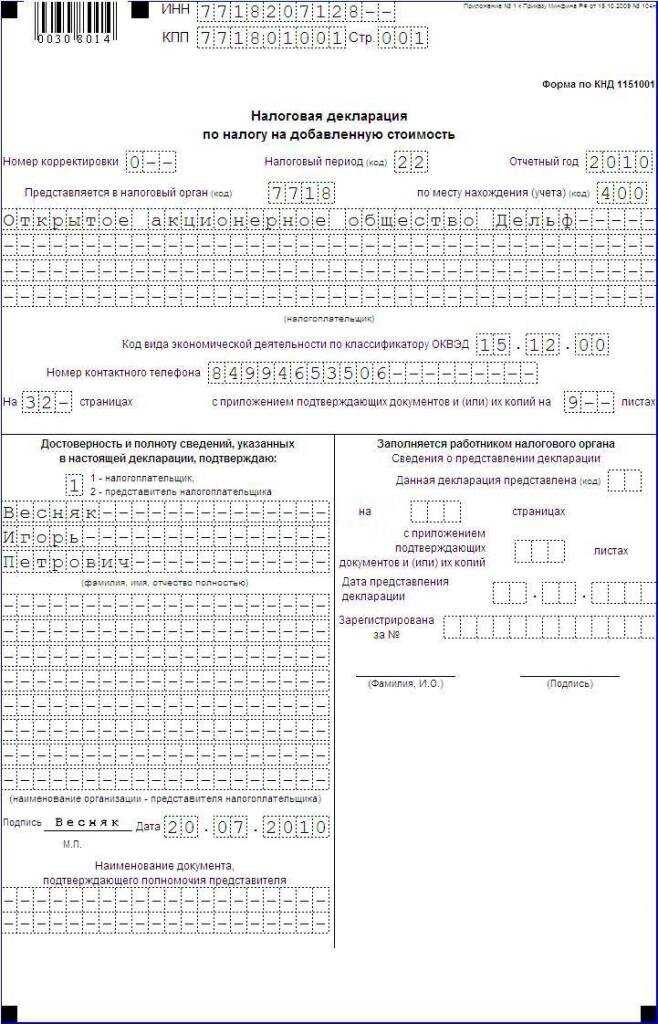

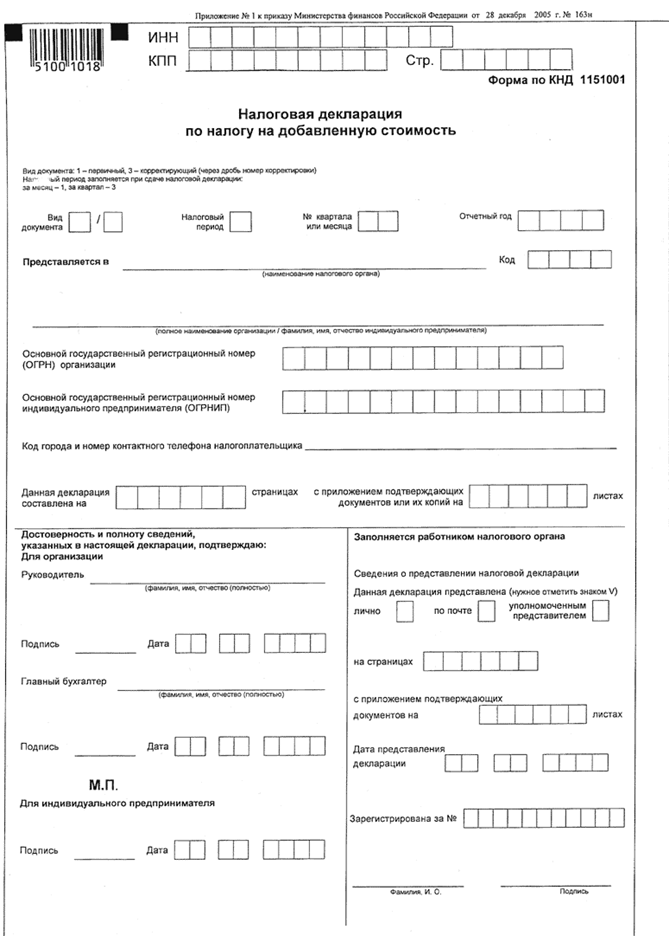

Страница 1 — это титульный лист, содержащий общую информацию о налогоплательщике.

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки» : если декларация подается в первый раз — ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал).

Далее указываем код налоговой инспекции. В строке «по месту нахождения» ставим код 400, который означает, что декларация сдается в налоговую по месту постановки на учет налогоплательщика.

Далее пишется наименование организации и код деятельности по ОКВЭД.

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель — ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

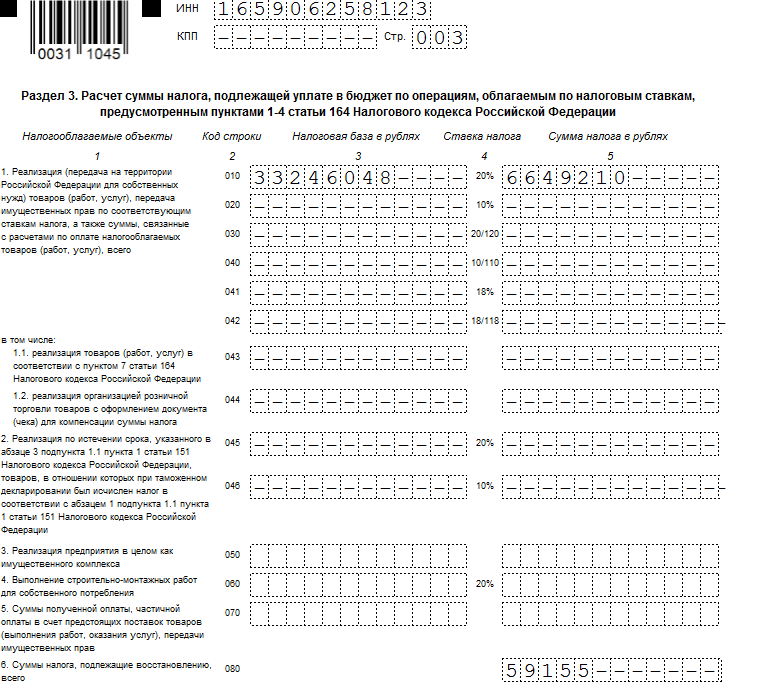

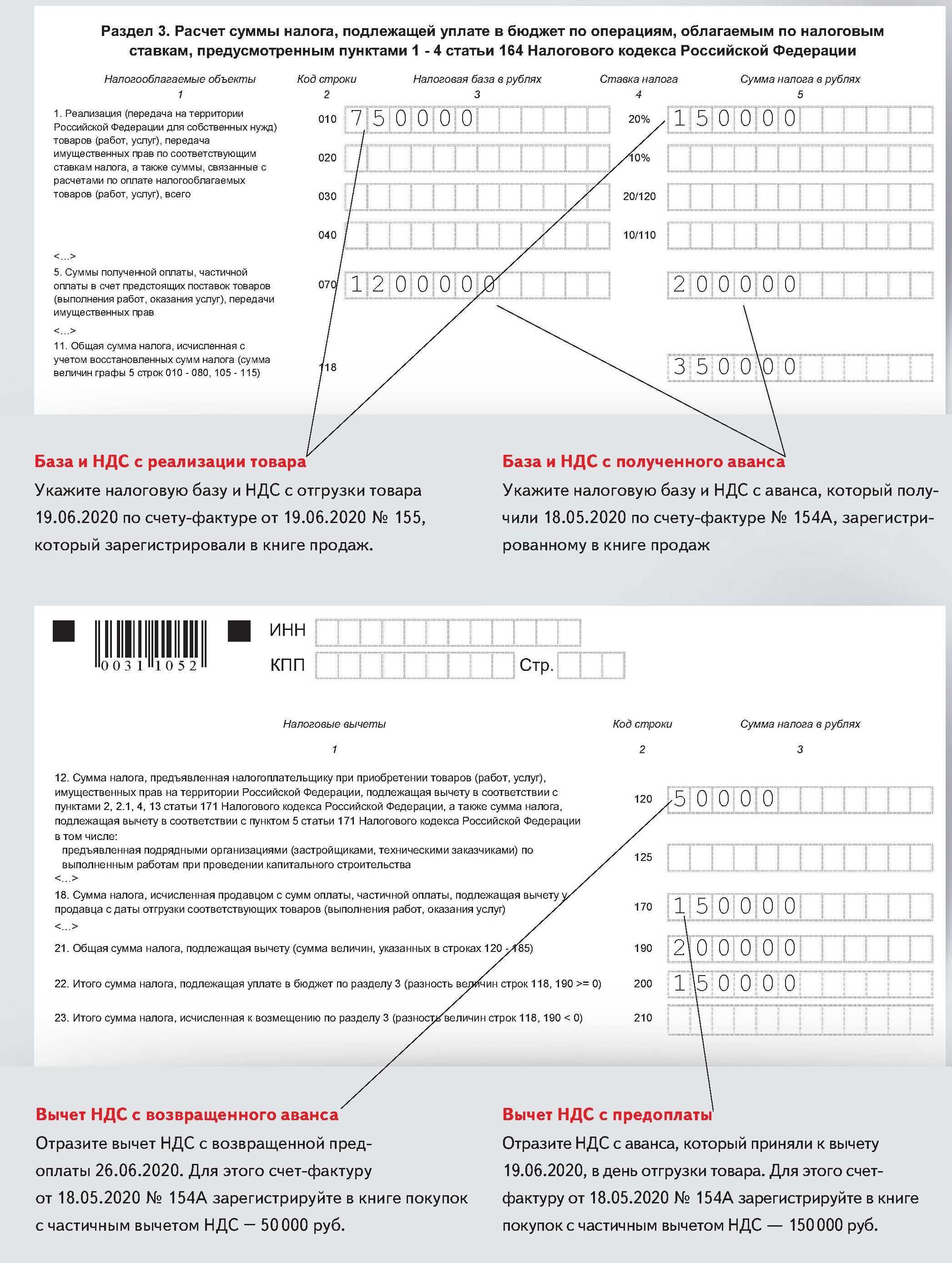

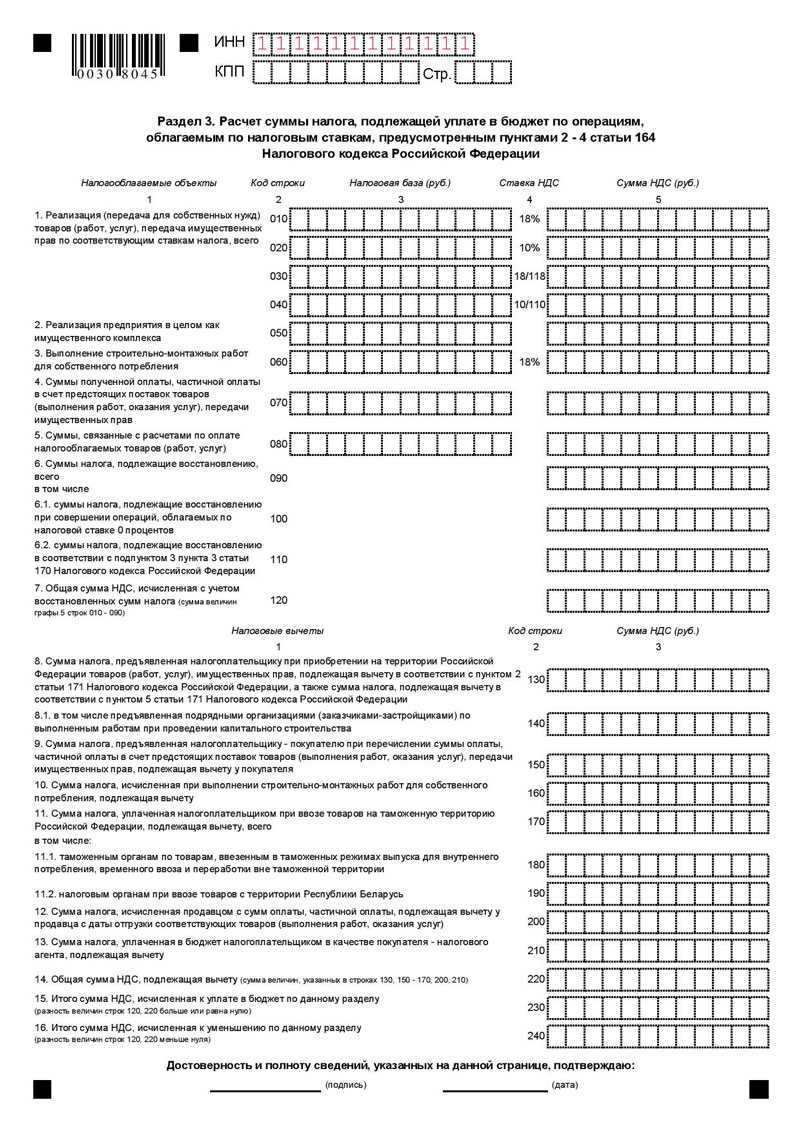

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится расчет НДС для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются вычеты по НДС.

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

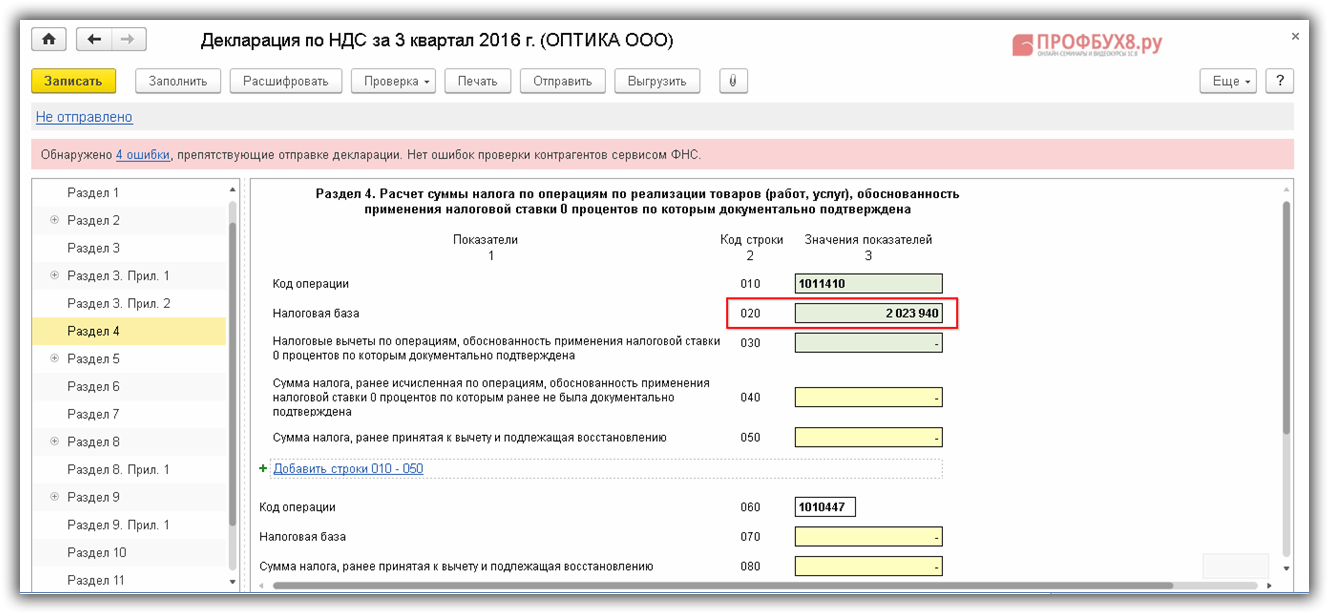

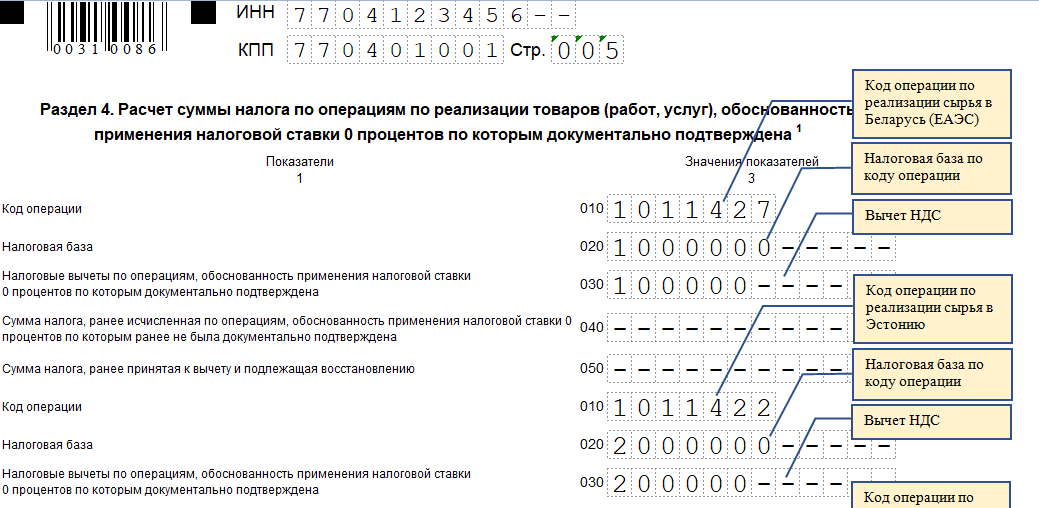

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые ставкой 0%.

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4:

Экспорт товара, согласно НК РФ, облагается ставкой 0%, но при этом организация вправе направить к вычету НДС, предъявленный поставщиком по товару, направленному на экспорт.

Товар, направленный на экспорт, был закуплен на территории РФ. НДС, предъявленный поставщиком по этому товару, составил 120 000 руб., этот налог организация вправе направить к вычету.

Для экспорта в Республику Белорусь заполняем строку с кодом 1010404: в графе 2 пишем сумму реализации, в графе 3 соответствующую сумму НДС к вычету. В строке 010 пишем итоговую сумму НДС к вычету.

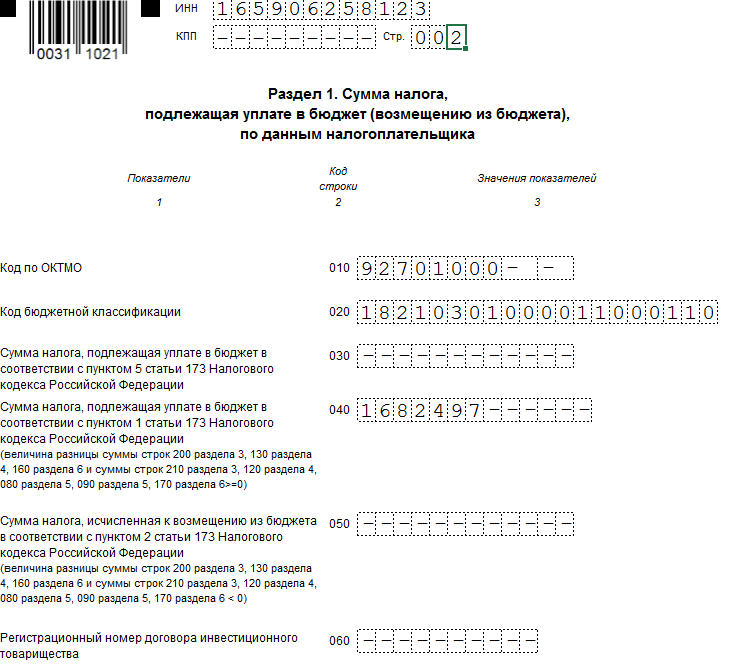

Раздел 1.

Данную страницу будем заполнять на основании заполненных предыдущих.

Здесь отражается сумма налога, подлежащего уплате в бюджет, по данным налогоплательщика.

В строке 010 пишется код ОКАТО согласно территориального классификатора.

Стр. 020 — код 18210301000010000110, этот код соответствует уплате НДС на товары, работы, услуги, реализуемые на территории РФ.

Стр. 030 — заполняется в том случае, если налогоплательщик освобожден от уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

В стр. 040 пишем сумму налога, подлежащего уплате в бюджет (в нашем случае это стр. 230 из разд. 3 минус стр. 010 из разд. 4).

Если по результатам квартала, НДС к вычету превысила НДС к уплате в бюджет, то есть на счете 68.НДС возникло дебетовое сальдо, то вместо строки 040 следует заполнить строку 050 «НДС к возмещению».

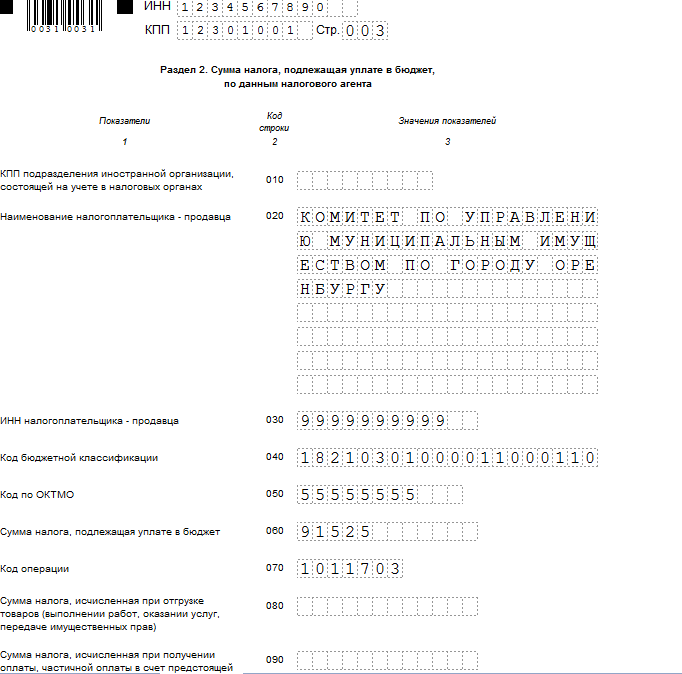

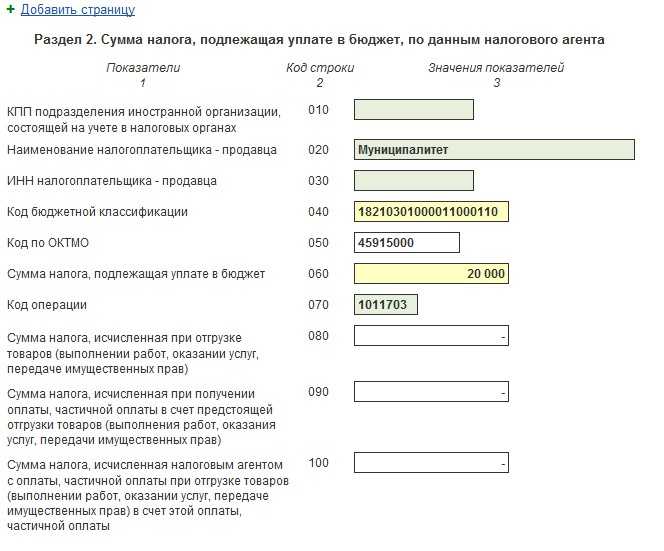

Раздел 2 содержит суммы НДС, подлежащего уплате, по данным налогового агента.Лист заполняется при условии, что организация пользовалась услугами иностранных лиц, для каждой иностранной компании раздел 2 оформляется отдельно.

В нашем случае ООО «Кондитер» услугами иностранных компаний не пользовался, и этот раздел заполнять не будем.

На заполненных листах вверху проставляем ИНН/КПП организации и номер страницы. Внизу на каждой странице ставится подпись налогоплательщика.

Во всех пустых клетках ставим прочерки и сдаем заполненную декларацию по НДС в налоговую инспекцию.

Декларацию НДС за 2013 года смотрите здесь. Там же вы узнаете об изменениях, которые коснутся отчетности по НДС в 2014 году.

Скачать образец декларации по НДС за 2 квартал 2014 года — ссылка.

Образец заполнения декларации по НДС в 2024 году

Декларация по НДС в 2024 году состоит из нескольких блоков, которые необходимо заполнить для правильной расчета и уплаты налога. Рассмотрим каждый блок подробнее:

1. Реквизиты налогоплательщика:

В этом блоке необходимо указать ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет). Также следует указать наименование организации или ФИО индивидуального предпринимателя, а также контактную информацию.

2. Расчет налоговой базы:

Здесь следует указать сумму общей выручки за отчетный период, а также использованные льготы или особый учет. Расчет налоговой базы производится согласно действующему законодательству.

3. Расчет налога:

В этом блоке необходимо указать сумму НДС к уплате или к возврату, в зависимости от результата расчета. Также следует указать причину возникновения такого результата (например, приобретение оборудования для производства).

4. Подпись и сдача декларации:

В последнем блоке следует поставить подпись налогоплательщика и дату подачи декларации. После этого документ необходимо сдать в налоговую инспекцию или предоставить электронным способом с использованием электронной подписи.

Заполнение декларации по НДС в 2024 году важно осуществить в срок и с максимальной точностью, чтобы избежать возможных штрафов и проблем с налоговой инспекцией

Что делать, если возникли проблемы при подаче декларации?

Особенности предоставления декларации НДС

Форма декларации регламентирована законодательно и утверждена приказом налоговой службы. В этом же приказе закреплен порядок заполнения документа. Декларация подается как в электронном виде, так и на бумаге. Делать это нужно ежеквартально, до 25 числа.

Всегда нужно следить за актуальностью подаваемой формы, последнее изменение произошло не так давно, в связи с изменением ставки НДС.

Форму отчета на бумаге составляют те, у кого нет обязанности исчислять НДС (например, спецрежимники), а также те, кто вообще освобожден от уплаты данного налога. Если субъект предпринимательства не является крупнейшим налогоплательщиком или численность работающих в компании не превышает 100 человек, то отчет также можно предоставить в бумажном виде.

Налоговые агенты обязаны заполнять следующие части отчета:

- Лицо формы – титульный лист, где заполняются основные сведения о компании

- Раздел 1 и раздел 2. Раздел 1 должен содержать сведения о самом агенте: ИНН, КПП, код ОКТМО, а так же КБК налога. Лист с разделом необходимо подписать. Больше никакой информации в него не вносится. Заполнение раздела 2 рассмотрим отдельно

- Раздел 12 в том случае, если есть что отразить в книге продаж

При заполнении декларации применяется множество различных кодов. Какой код в каком случае ставить, прописано в правилах заполнения отчетной формы.

Раздел 6

Раздел 6 предназначен для отражения операций, по которым истек срок подачи документов, подтверждающих право применения нулевой ставки НДС.

Продолжительность этого срока составляет 180 календарных дней. В отношении экспортируемых товаров 180-дневный срок отсчитывается:

с даты отгрузки (при поставках в страны – участницы Таможенного союза) (п. 5 приложения 18 к договору о Евразийском экономическом союзе);

со дня помещения товаров под таможенную процедуру экспорта (при поставках в другие страны) (п. 9 ст. 165 НК РФ).

В отношении работ (услуг), связанных с вывозом товаров (ввозом товаров в Россию), порядок определения 180-дневного срока зависит от вида работ (услуг).

По строке 010 укажите код операции. По каждому коду операции заполняйте строки 020–040.

По строке 020 отразите налоговую базу.

По строке 030 укажите сумму НДС, рассчитанную исходя из налоговой базы по строке 020 и ставки НДС (10 или 18%).

По строке 040 отражаются суммы налоговых вычетов:

входной НДС, уплаченный продавцу;

НДС, уплаченный при ввозе товаров в Россию;

НДС, уплаченный налоговым агентом при приобретении товаров, работ, услуг.

Строки 050–060 заполните только на первой странице, на остальных поставьте прочерки.

По строке 050 отразите общую сумму НДС (сумма всех строк 030 по каждому коду операции).

По строке 060 поставьте суммированный показатель строк 040 по каждому коду операции.

Если часть товаров покупатель вернул экспортеру, заполните строки 080–100:

по строке 080 – сумма, на которую уменьшается налоговая база;

по строке 090 – корректировка НДС (сумма, на которую уменьшается исчисленный НДС);

по строке 100 – сумма НДС, которую нужно восстановить (ранее была принята к вычету).

При увеличении или уменьшении цены заполните строки 110–150:

по строке 120 – сумма, на которую увеличивается налоговая база;

по строке 130 – сумма, на которую увеличивается НДС;

по строке 140 – сумма, на которую уменьшается налоговая база;

по строке 150 – сумма, на которую уменьшается НДС.

Сумму НДС к уплате в бюджет для строки 160 рассчитайте так:

| Строка 160 = (строка 050 + строка 100 + строка 130) – (строка 060 + строка 090 + строка 150) |

Сумму возмещения НДС для строки 170 считайте следующим образом:

| Строка 170 = (строка 060 + строка 090 + строка 150) – (строка 050 + строка 100 + строка 130) |

Суммы НДС к уплате (уменьшению), отраженные в разделах 4–6, учтите при заполнении раздела 1 декларации по НДС (п. 34.3, 34.4 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Кто является плательщиком НДС

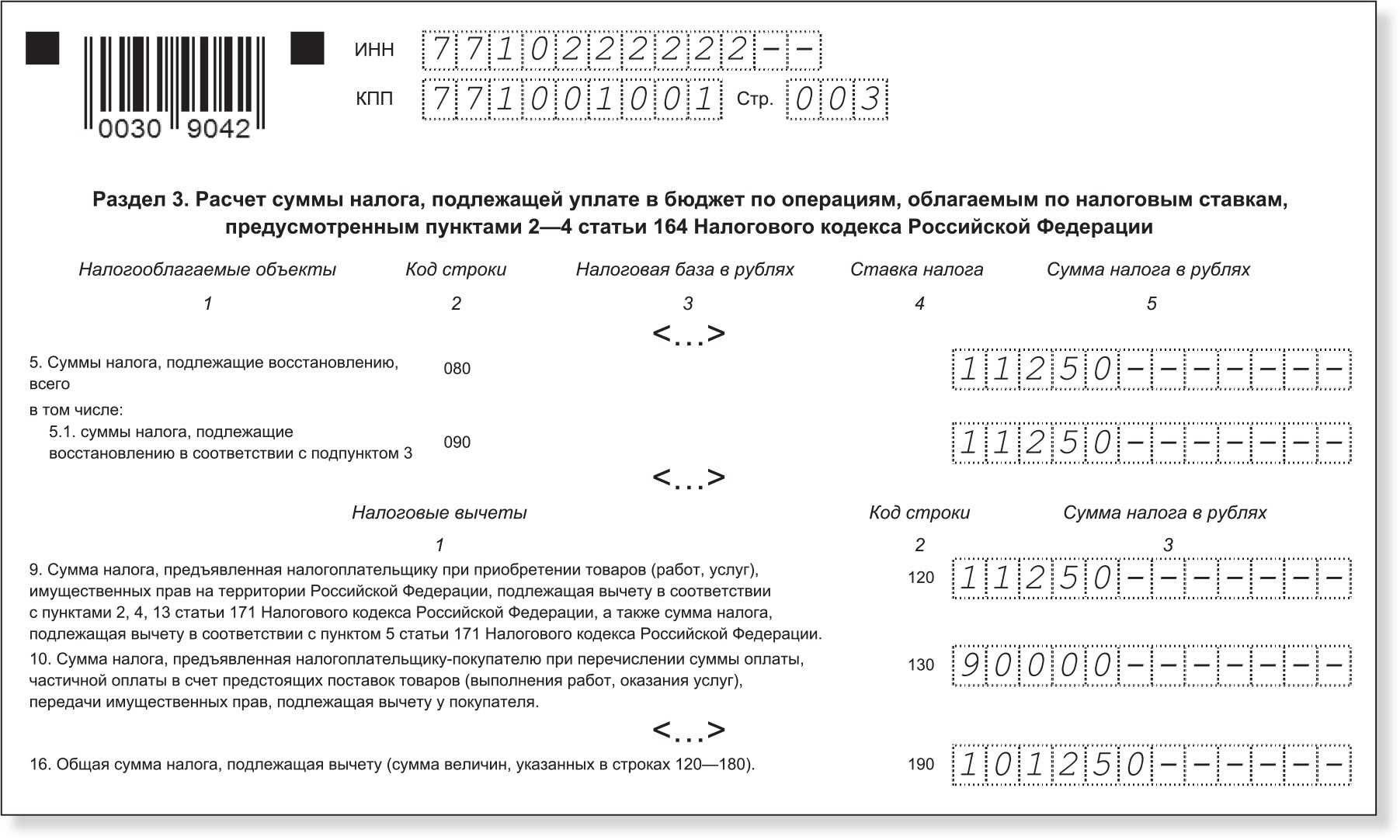

Пример

ООО «Континент» посредник в продаже товаров иностранной компанией, которая на налоговом учете в РФ не состоит. ООО «Континент» заключает договор на сумму 1 250 тыс. рублей о поставке товара с ООО «Федерация».

20 марта 2017 ООО «Федерация» оплатила предоплату ООО «Континент» 850 тыс. рублей, в том числе НДС.

20 мая ООО «Континент» произвела отгрузку товара ООО «Федерации» на 625 тыс. рублей.

20 июля ООО «Континент» произвела вторую отгрузку ООО «Федерации» на 625 тыс. рублей.

25 июля ООО «Федерация» оплатила оставшуюся сумму договора – 400 тыс. рублей.

Заполнение декларации по НДС.

Первый квартал:

Строка 090 – 129 661 руб., исходя из 18% НДС в сумме предоплаты.

080 строка не заполняется.

Строка 060 – 129 661 руб.

Второй квартал:

Строка 080 – 112 500 руб., исходя из 18% НДС с отгрузки.

Строка 100 – 112 500 руб., так как НДС с предоплаты больше НДС с отгрузки;

Строка 060 – 0 руб.

Третий квартал:

Строка 080 – 112 500, исходя из 18% НДС с отгрузки.

Строка 090 – ставится прочерк.

Строка 100 – 17 161 руб., исходя из расчета 129 661 – 112 500.

Строка 060 – 95 339 руб., исходя 112 500 – 17 161.

Образец заполнения декларации по НДС налоговым агентом в 2024 году

Кто является налоговым агентом? Налоговый агент — это юридическое или физическое лицо, которое принимает на себя обязанность по уплате налога от имени другого лица (плательщика НДС).

Куда подать декларацию? Декларация по НДС подается в налоговый орган по месту нахождения налогового агента

Обратите внимание, что каждый плательщик НДС должен предоставить налоговому агенту необходимые документы для заполнения декларации

Пример декларации НДС для налогового агента:

| Наименование плательщика | ИНН плательщика | Сумма налога к уплате |

|---|---|---|

| ООО «Альфа» | 1234567890 | 50000 |

| ИП Иванов | 0987654321 | 25000 |

Заполняем декларацию НДС налогового агента

Выступая налоговым агентом по НДС, организация не только обязана уплатить налог за иное лицо, но и сдать соответствующую отчетность. Порядок формирования декларации по НДС налогового агента при УСН или иной системе налогообложения зависит от того, является ли сама компания налогоплательщиком или нет.

Кто такой налоговый агент

Налоговый агент — лицо, рассчитывающее и уплачивающее налог за налогоплательщика.

В отношении налога на добавленную стоимость такая ситуация возникает при (статья 161 НК РФ):

- приобретении товаров (работ, услуг) на территории России у иностранных лиц, не состоящих на учете в ФНС РФ;

- аренде государственного (муниципального) имущества у госорганов и органов местного самоуправления;

- покупке государственного (муниципального) имущества у органов госвласти;

- приобретении металлолома, макулатуры, вторичного алюминия, сырых шкур животных у налогоплательщиков;

- иных случаях, поименованных в статье 161 НК РФ и разделе V приложения 1 к порядку заполнения, утвержденному Приказом ФНС № ММВ-7-3/558@ от 29.10.2014.

Агент по НДС обязан:

- рассчитать НДС к уплате по каждой сделке;

- выставить счет-фактуру и зарегистрировать ее в книге продаж;

- уплатить налог в бюджет;

- сдать отчетность за отчетный квартал не позднее 25-го числа следующего месяца.

Срок сдачи декларации по НДС в 2023 году

Декларацию сдают каждый квартал (п. 5 ст. 174, ст. 163 НК РФ). Правила заполнения отчета одинаковы для разных отчетных периодов

Важно выбрать правильный бланк и на титульном листе указать верный код налогового периода

| Период | Последний срок подачи декларации по НДС | Код, определяющий отчетный период |

|---|---|---|

| 1-й квартал | 25 апреля | 21 |

| 2-й квартал | 25 июля | 22 |

| 3-й квартал | 25 октября | 23 |

| 4-й квартал | 25.01.2023 | 24 |

Как и по какой форме подается отчетность при агентском налоге на добавленную стоимость

Действующий бланк, используемый при заполнении отчетности по налогу на добавленную стоимость арендатором по договору аренды нежилого муниципального имущества и в иных перечисленных выше случаях, утвержден Приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Предоставляется отчетность ежеквартально в ИФНС по месту нахождения организации.

С 1 квартала 2023 года применяется форма отчетности, обновленная Приказом ФНС № ЕД-7-3/1191@ от 12.12.2022.

Правила заполнения отчетности

В Приказе № ММВ-7-3/558@ указано, какие разделы декларации по НДС заполняет налоговый агент — состав и порядок заполнения квартальной отчетности зависит от того, является ли организация плательщиком НДС или нет (приложение 2 к Приказу № ММВ-7-3/558@).

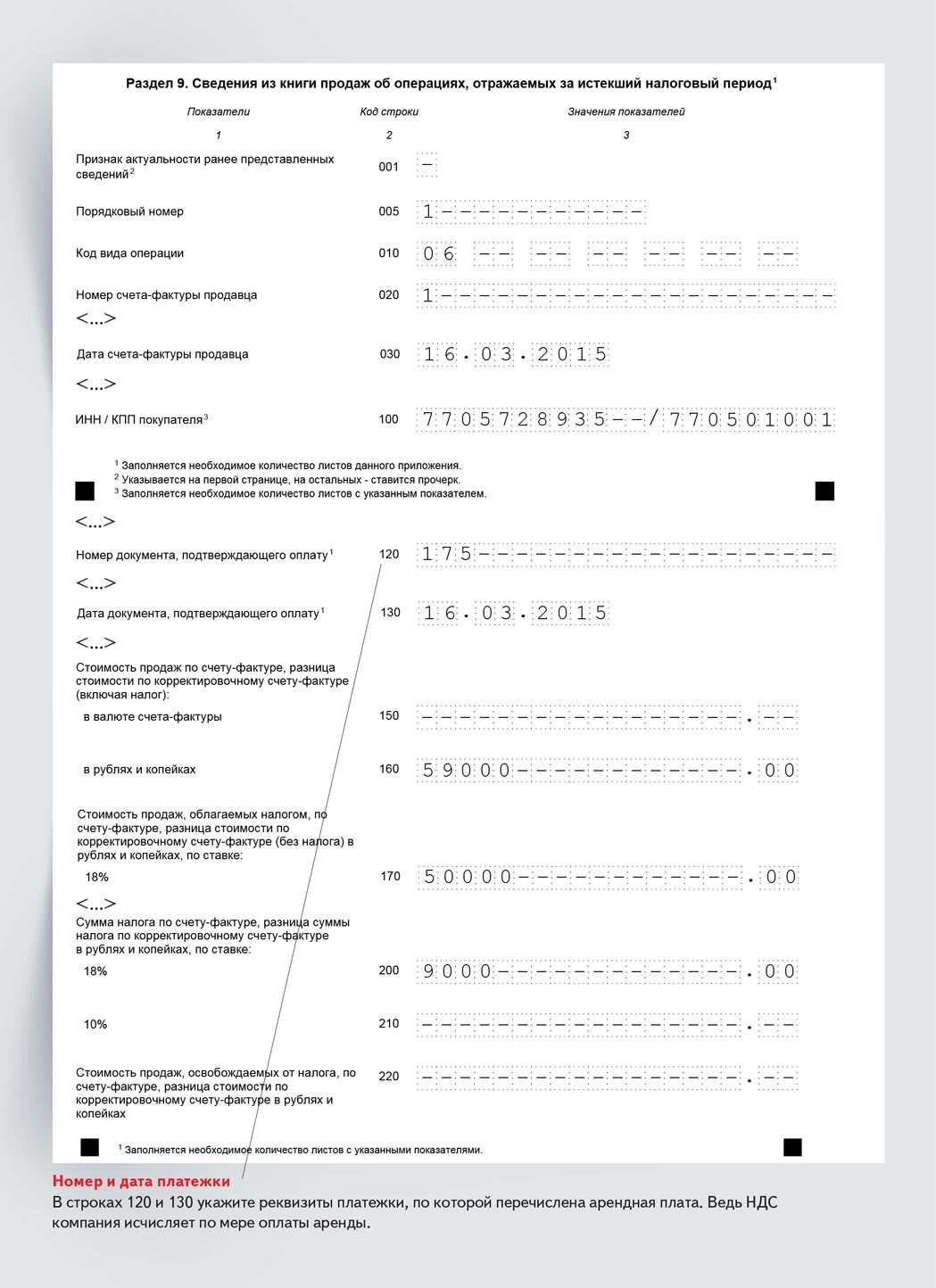

Если организация является плательщиком налога на добавленную стоимость, то дополнительно налоговый агент обязан заполнить раздел 2 декларации по НДС и перенести в раздел 9 данные книги продаж по операциям агентирования с кодом 06. Остальные разделы заполняются в стандартном порядке. Налогоплательщик вправе принять к вычету уплаченный агентский налог при выполнении условий:

- платеж перечислен в бюджет;

- товары (работы, услуги) приняты к учету и приобретены для облагаемой деятельности;

- оформлен счет-фактура в установленном порядке.

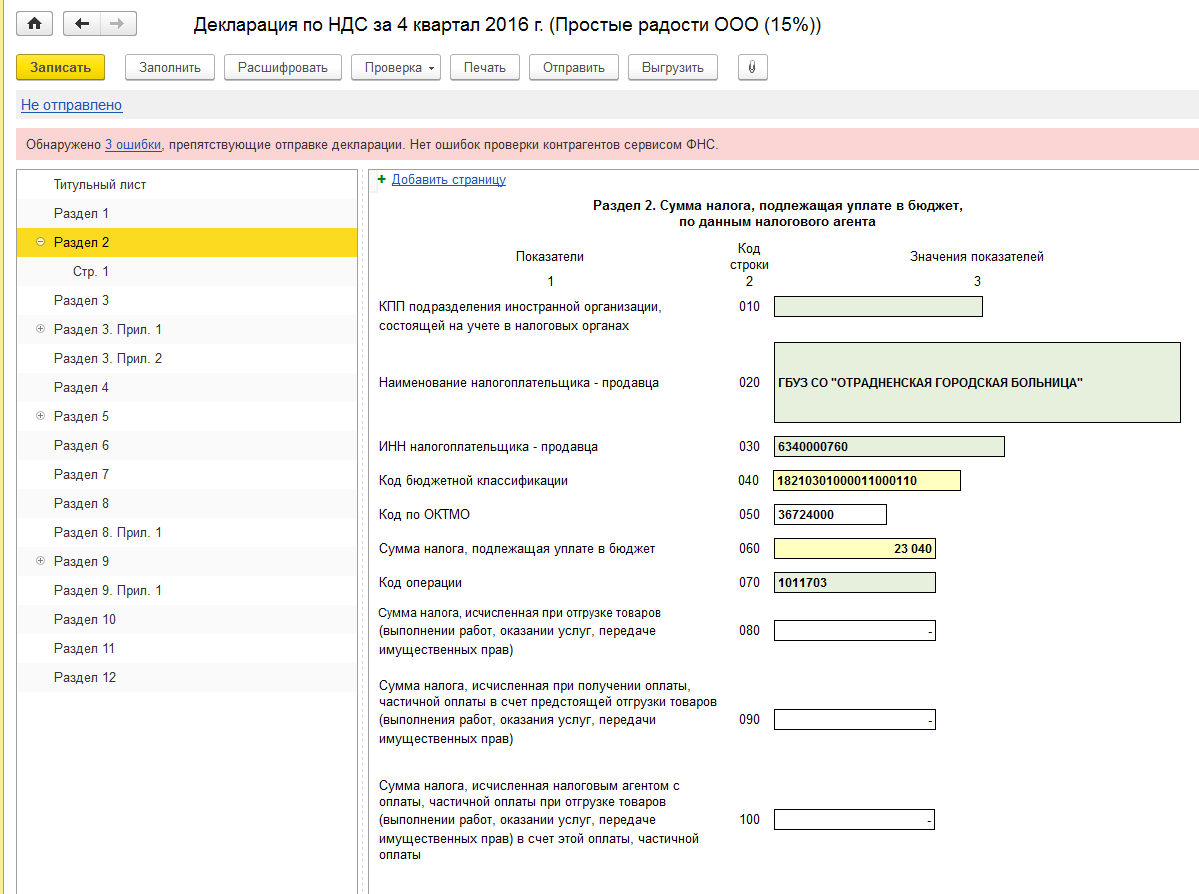

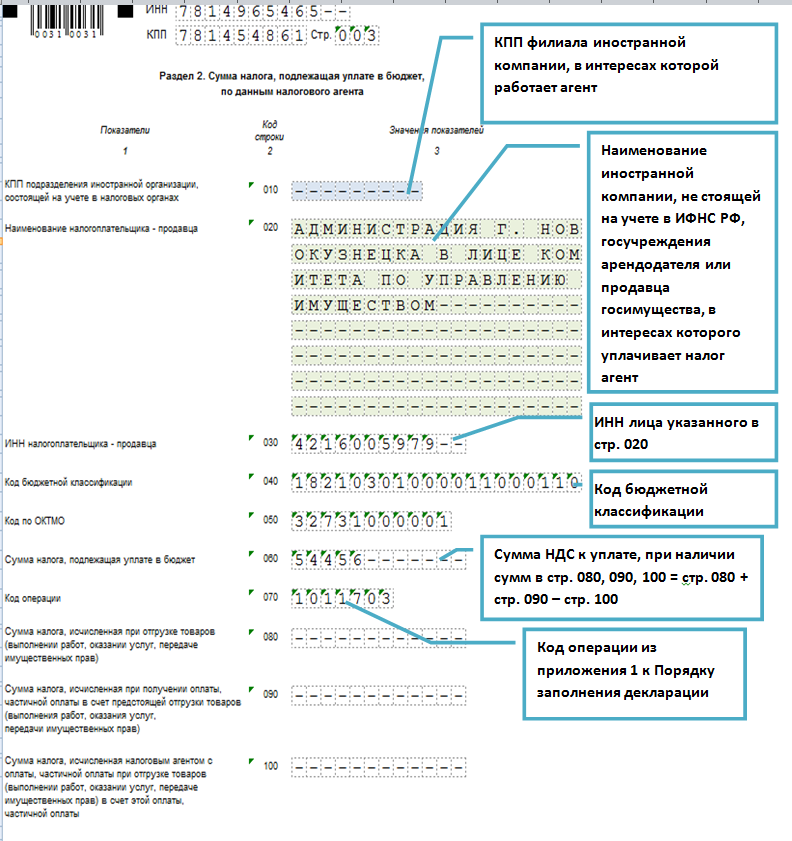

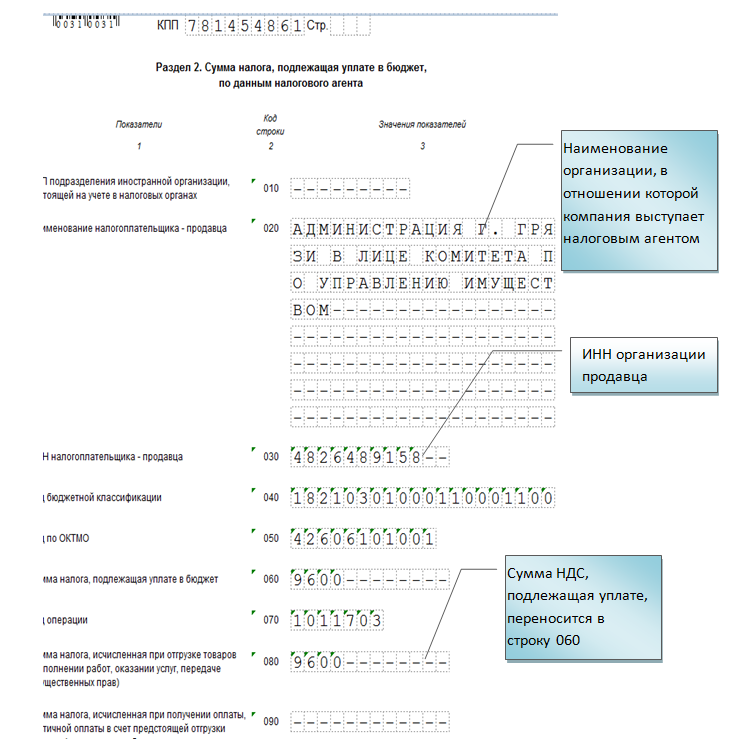

Пример

ООО «Clubtk.ru» является плательщиком НДС. Во 2-м квартале 2023 года, кроме обычных операций, общество арендовало недвижимое имущество у местной администрации. Сумма арендной платы ежемесячно составляла 30 000 руб. Организация ежемесячно исчисляла и уплачивала в бюджет налог в размере:

После уплаты налог принят к вычету. Заполняя раздел 2, ООО «Clubtk.ru» указало:

- в строке 070 — код операции 1011703, относящийся к аренде госимущества;

- реквизиты госоргана, у которого арендуется имущество;

- в строке 060 — сумму НДС к уплате налогового агента в декларации;

- КБК и ОКТМО — указываются аналогичные по заполнению при исчислении налога налогоплательщиком.

Заполнение декларации неплательщиком НДС

Неплательщики налога на добавленную стоимость заполняют отчет в особом порядке. Обязательно включите в декларацию агента следующие разделы:

| Раздел | Особенности заполнения |

|---|---|

| Титульный лист | В строке «По месту нахождения (учета) (код)» укажите код налогового агента в декларации по НДС 231 |

| Раздел 1 | Заполните только строки 010 и 020. Строки 030–095 оставьте незаполненными |

| Раздел 2 | Заполняется по каждому виду операции, связанной с фискальным агентированием |

| Раздел 9 | Перенесите данные из книги продаж по сделкам агентирования с кодом 06 |

Итоги

При подаче декларации налоговым агентам следует учесть, что сроки и форма подачи отчетного документа такие же, как и для других налогоплательщиков: в электронном формате до 25 числа, которое наступает в месяце, следующим за отчетным кварталом.

Налоговые агенты заполняют в декларации титульный лист, разделы 1 и 2. При этом в большинстве случаев требуется заполнение раздела 2 на нескольких листах (отдельно по каждому контрагенту). Если осуществляются лишь операции, перечисленные в ст. 161 НК РФ, то в 1 разделе в строках ставятся прочерки.

Если налоговый агент не уплачивает налог или освобожден от его уплаты, но выставляет налогоплательщикам счета-фактуры с выделением суммы НДС, тогда ему потребуется еще заполнить раздел 12, кроме обязательных раздела 1 и титульного листа.