Установка и обслуживание кассового аппарата

Через неделю после подачи документов, происходит установка ККМ, которую обеспечивает специалист ТО с обязательным присутствием представителя налогового органа. Процедура включает в себя пломбирование машины, установление реквизитов, проверку на работоспособность. После этого ИП выдаются все документы о регистрации техники, здесь, специалисты рекомендуют сразу провести проверку наличия аппарата в списках реестра ККО, если все в порядке, нужно переходить к его установке на месте эксплуатации.

Немаловажным пунктом является ТО устройства, которое включает в себя обязательный внешний осмотр каждые 3 месяца с тестированием и ежегодное обслуживание с полной проверкой исправности. Стоит отметить, что срок службы кассы по нормативу не может составлять более 7 лет, если он истек, но аппарат еще исправен и состоит в списках реестра, им можно пользоваться до его исключения налоговым органом. Когда срок истекает и происходит исключение ККМ из реестра, рабочий специалист ИФНС обязан самостоятельно снять ее с учета и уведомить владельца заранее.

Сдача помещений в аренду

Предприниматели обязаны использовать кассовые аппараты при сдаче в аренду организациям или другим ИП нежилых помещений. Правило распространяется на безналичные и наличные расчеты.

Когда ККТ не потребуется:

- сдаваемое в аренду помещение относится к категории жилых;

- ИП применяет ПСН, имеет право собственности на помещение и выдает документ с реквизитами, подтверждающий оплату;

- нежилое помещение сдается организации или ИП, а оплата производится безналичным путем, в том числе платежным поручением.

Исключения на 2023 год зафиксированы отдельными пунктами № 54-ФЗ. Также они подтверждены письмами Минфина № 03-01-15: 54613 и 65495.

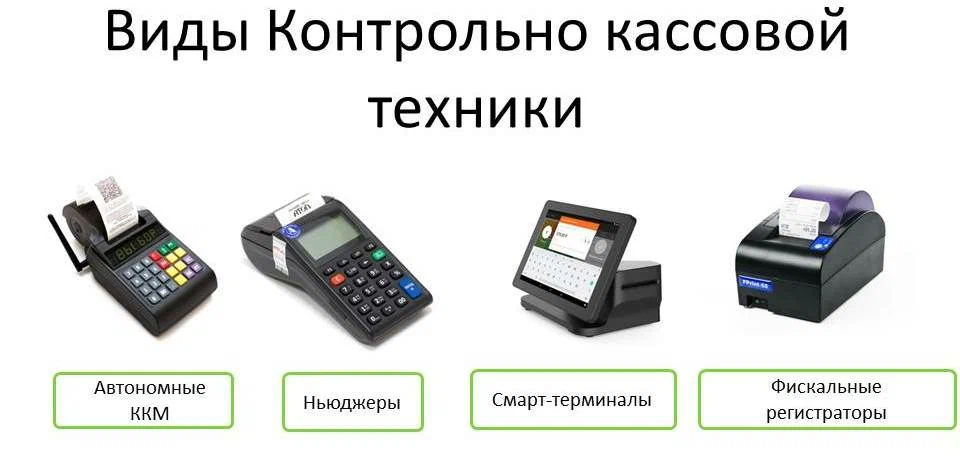

Из чего состоит, что входит в онлайн-кассу

Конечно, конкретное и точное строение зависит от модели кассового аппарата. Но основные компоненты у большинства кассовых устройств следующие:

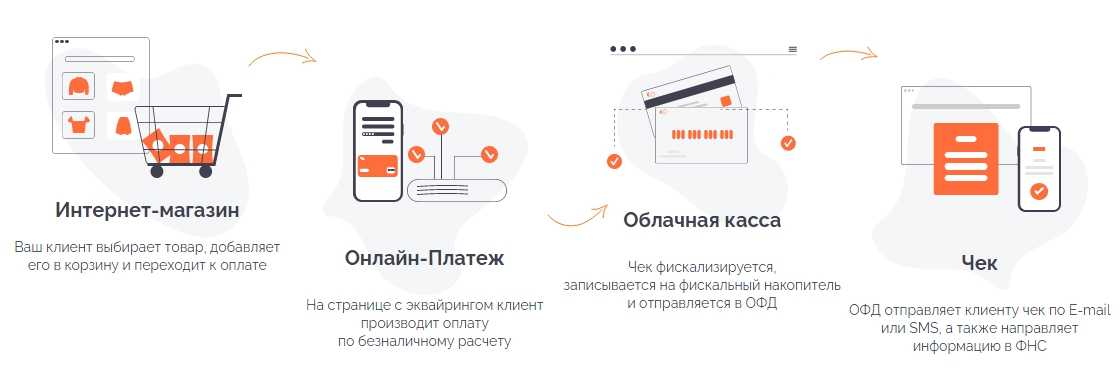

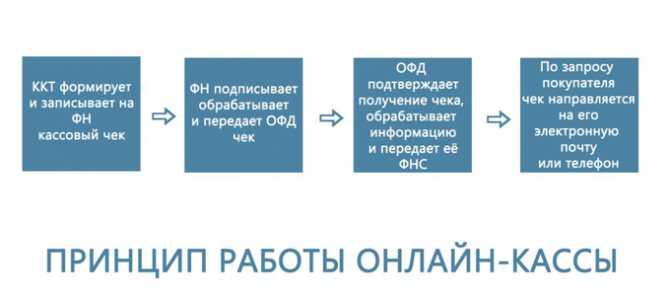

- Фискальный накопитель. Это самый главный элемент. Он представляет собой съемное устройство с флеш-памятью (простыми словами, хранилище), записывающее и хранящее сведения обо всех производимых операциях. Модули, встроенные в него, обеспечивают качественное и сложное шифрование этой информации. Кроме того, именно это фискальное устройство организует обработку и передачу информации в ОФД.

- Принтер. С этим элементом все предельно просто: он предназначен для печати чеков для их последующей выдачи покупателю. В целом строение всех таких принтеров одинаковое, единственная разница – скорость распечатки и отрезы (есть автоматический, есть ручной).

- Вычислительный модуль. В его роли могут выступать как внутренние (встроенные) микросхемы, так и внешние устройства (ПК, планшет и т. д.). Именно вычислительный модуль обрабатывает получаемые сведения о производимых операциях, формируя и представляя их в соответствии с утвержденными форматами фискальной документации.

- Коммуникационный модуль. Он отвечает за передачу обработанных сведений оператору (ОФД). Такой модуль может быть внутренним (когда поддерживается Wi-Fi, ЗG) или же внешним.

- Устройства для ввода. К ним относятся клавиатура, проводная или беспроводная мышка, сенсорный экран.

- Монитор. Показывает все сведения об операциях, регистрирующихся на онлайн-кассе. Более продвинутые устройства выводят на экран монитора и иную дополнительную информацию.

- Аккумулятор. Он есть только в онлайн-кассах, способных функционировать без электропитания. У разных агрегатов различается объем аккумулятора и, соответственно, от этого зависит и время работы кассы.

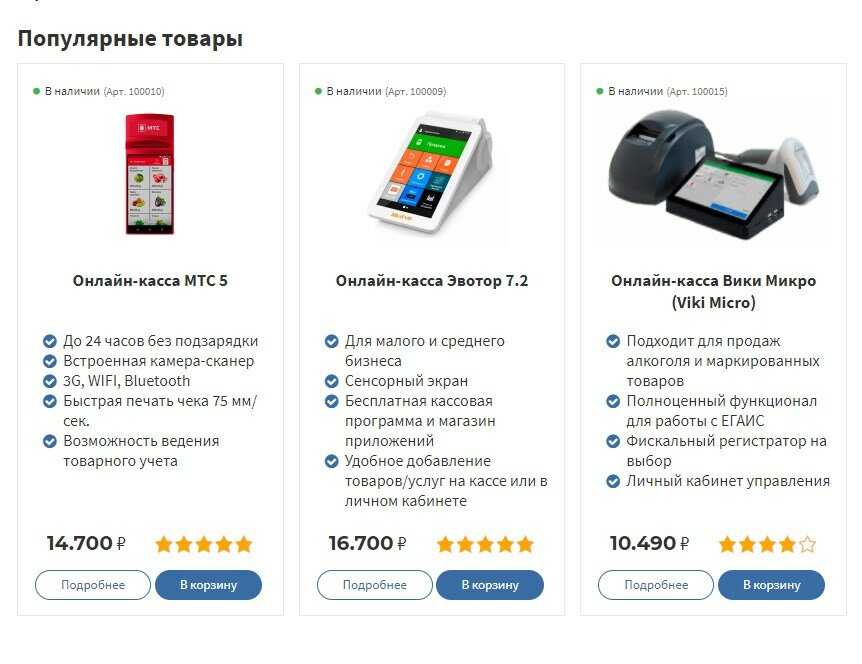

Сколько стоят онлайн-кассы

Конечно, такие кассовые устройства не из дешевых. Но их стоимость оправдана, ведь онлайн-касса – это очень удобный и надежный помощник. Цена зависит от вида, размера, функциональности, автономности и от иных тому подобных параметров.

Фискальный регистратор стоит от 5 до 50 тысяч рублей. Цена зависит от скорости печатания чеков, наличия дополнительных свойств. Например, модель «Атол 11Ф» в среднем стоит 13500 рублей, подключается через Bluetooth к мобильному телефону (подходит для курьеров или маленьких магазинов). А «Штрих М 01Ф» за 22500 рублей способен пробивать больше 500 чеков в сутки, поэтому может использоваться в более крупных маркетах.

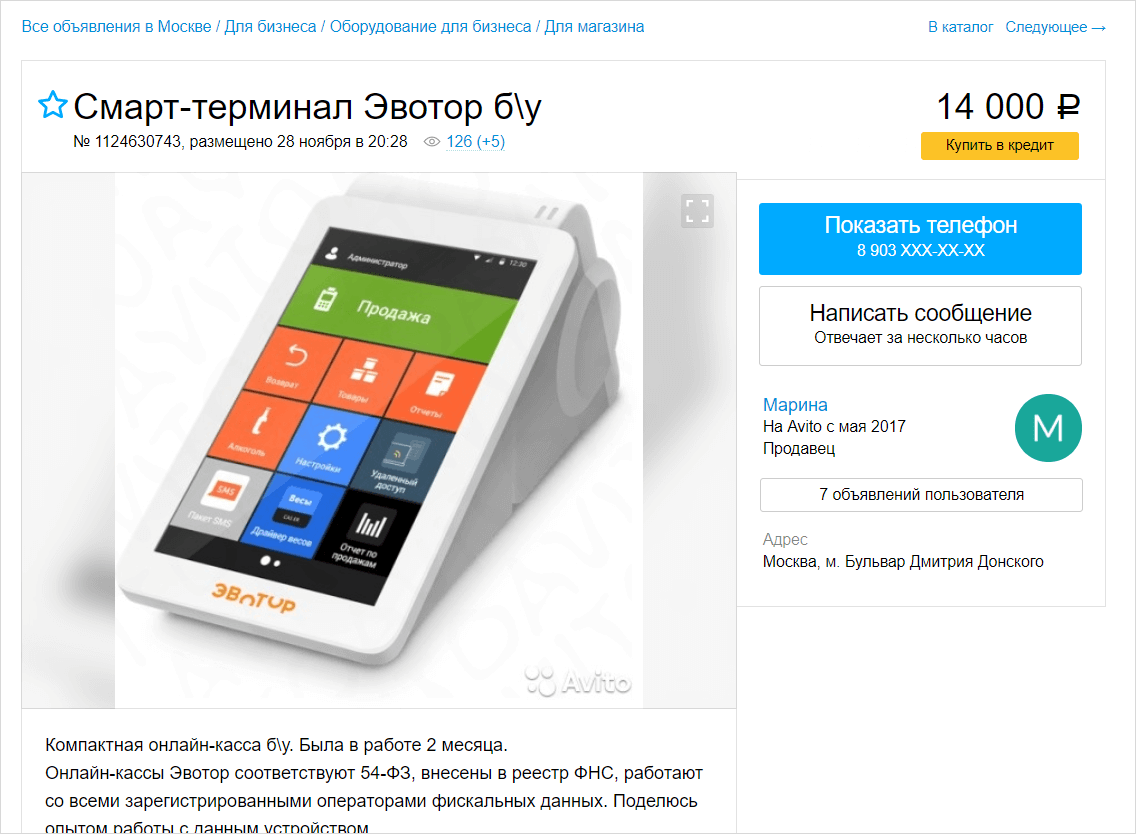

Смарт-терминалы являются наиболее дорогими по сравнению с предыдущими видами. Их цена зависит от размера, наличия аккумулятора. Удобное сенсорное управление позволяет быстрее и легче совершать операции. Например, модели из линейки «Эвотор» представлены в разных размерах, имеют встроенный модуль эквайринга и более 400 доступных к покупке бизнес-сервисов.

Порядок приобретения и установки онлайн – касс

Предприниматели не могут купить первый попавшийся аппарат и начать его использовать. Все модели аппаратов, разрешенные к использованию, записаны в реестре, созданном государством.

Кассовый аппарат лучше всего покупать в специализированном магазине

Нужно обратить внимание на то, все ли наклейки и пломбы на месте

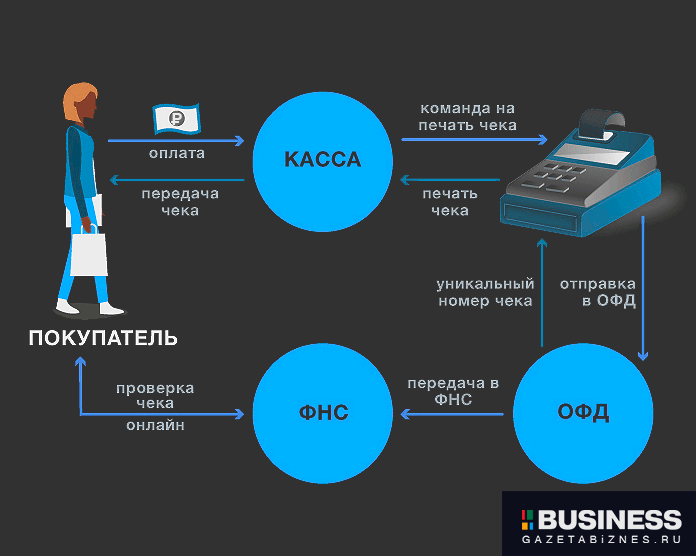

Для корректной работы и взаимодействия с налоговым органом, необходимо заключить договор на обслуживание с оператором фискальных данных, который будет передавать информацию непосредственно в налоговую инспекцию.

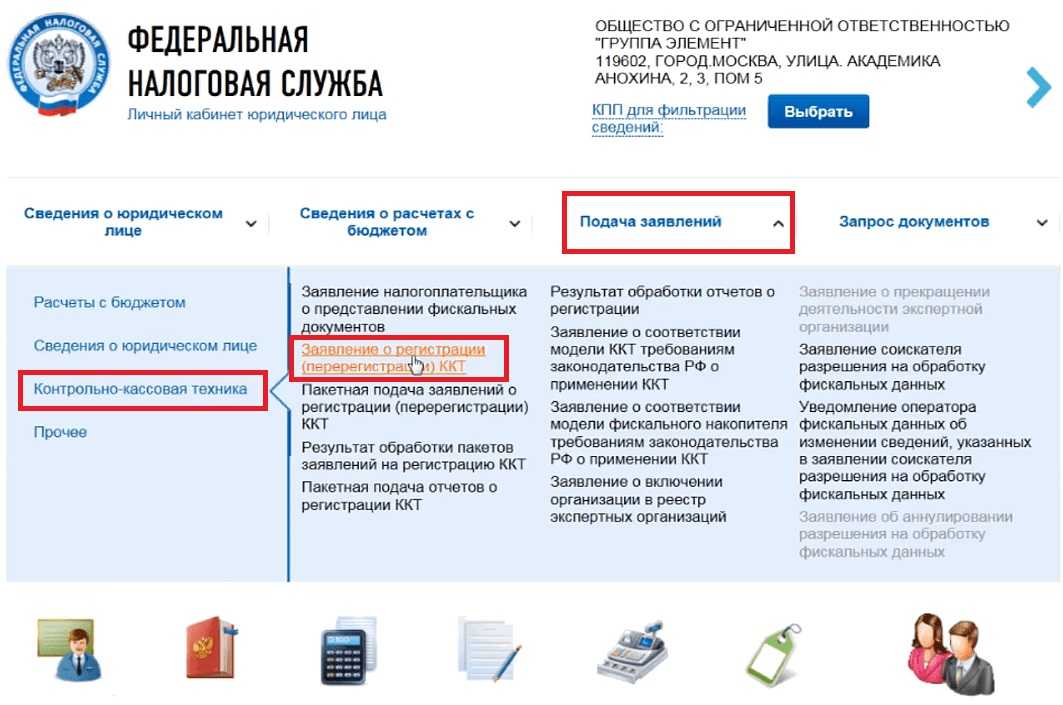

Нужно подать пакет документов в налоговый орган для регистрации аппарата. Сделать это можно как лично, так и с помощью интернета. После проведения основных мероприятий налогоплательщик получает код и заканчивает регистрацию через интернет. После этого можно начинать использовать аппарат в работе.

Стоит отметить, что разные аппараты имеют разный функционал. В соответствии с этим налогоплательщик самостоятельно должен решить какие функции ему пригодятся в работе. От набора функций зависит и стоимость аппарата.

Возможности и сфера применения

Кассовые аппараты выдают платежные документы, поэтому ККТ что такое, понятно, если расшифровать аббревиатуру. Основной задачей этой техники является передача сведений о деятельности предприятия. Такая аппаратура должна использоваться всеми организациями, которые занимаются торговлей или предоставлением услуг. ККМ выдает чеки, которые являются гарантией приобретения товара, а сам аппарат накапливает в себе данные и после закрытия смены передает на сервер. Там полученные сведения хранятся и обрабатываются, самостоятельно могут группироваться в отчетность, по которой можно сдавать отчеты в Налоговые службы и проводить анализ работы и деятельность производства.

На заметку! Существует несколько видов онлайн-касс. Основные вариации: терминалы и регистраторы фискальных сведений.

Расчеты электронной кассой онлайн

Оплата может происходить как наличными деньгами, так и банковской карточкой. Оплата банковской картой может быть двух видов: через смарт-терминал или сайт, либо оплата курьеру. В первом случае онлайн-кассу использует сам продавец, а во втором – курьерская служба, то есть агент продавца. Банковская пластиковая карта является электросредством платежа (ЭСП).

Реквизит, отражающий причину применения онлайн-кассы, называется признаком расчета. То есть либо прием, либо выдача, либо возврат денежных средств.

Прием денежных средств происходит при реализации покупателю определенного товара. В таком случае на чеке указывается признак «приход». Бывает так, что магазин может потребовать у физического лица денежные средства обратно (если ФЛ, например, продает какой-либо продукт в магазин, а он оказывается некачественным). В этом случае признак расчета – «возврат расхода».

Очень важно не путать признаки, так как Федеральная налоговая служба обращает внимание именно на них, когда проводит анализ выручки и ее сопоставление со сданной налоговой отчетностью

Законные основания для использования

История контрольно-кассовых онлайн-аппаратов началась еще в 1993 году. Именно тогда на основе постановления №745 было принято решение, что предприятия могут применять подобные машины. Спустя 10 лет в 2003 году вышел Федеральный Закон №54, который определяет сферу применения данного оборудования и правила пользования. В 2016 году правительство подписывает материал об особенностях применения этой техники, а также ее учета. Последние изменения были внесены 6 июня 2019 года и определили обязательный ввод онлайн-касс.

В новом ФЗ №129 говорится о новшествах применения этих аппаратов. В этот же период были утверждены штрафные санкции, которые будут накладываться на предпринимателей, которые не будут использовать ККТ. Последнее связано с тем, что без обработки фискальных данных трудно контролировать деятельность предприятия. Раньше Налоговой службе приходилось тратить массу времени на проверку каждой торговой точки. Сейчас проанализировать деятельность организации можно в дистанционном режиме.

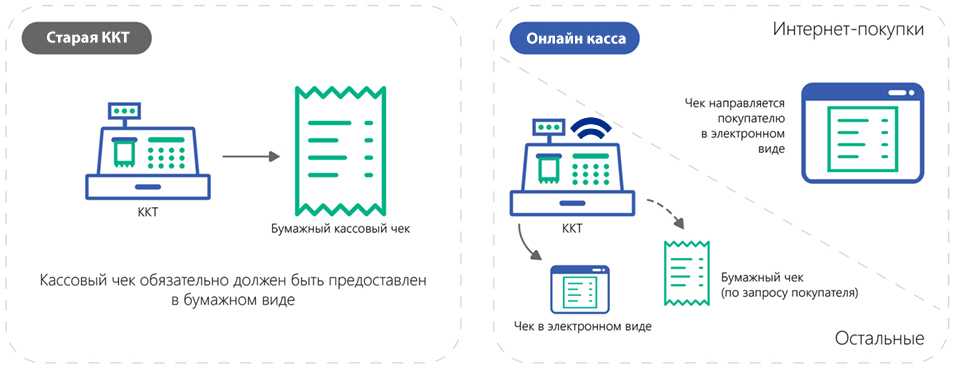

Отличия обычной кассы от онлайн

Отличия обычной кассы от онлайн

Регистрация и подключение

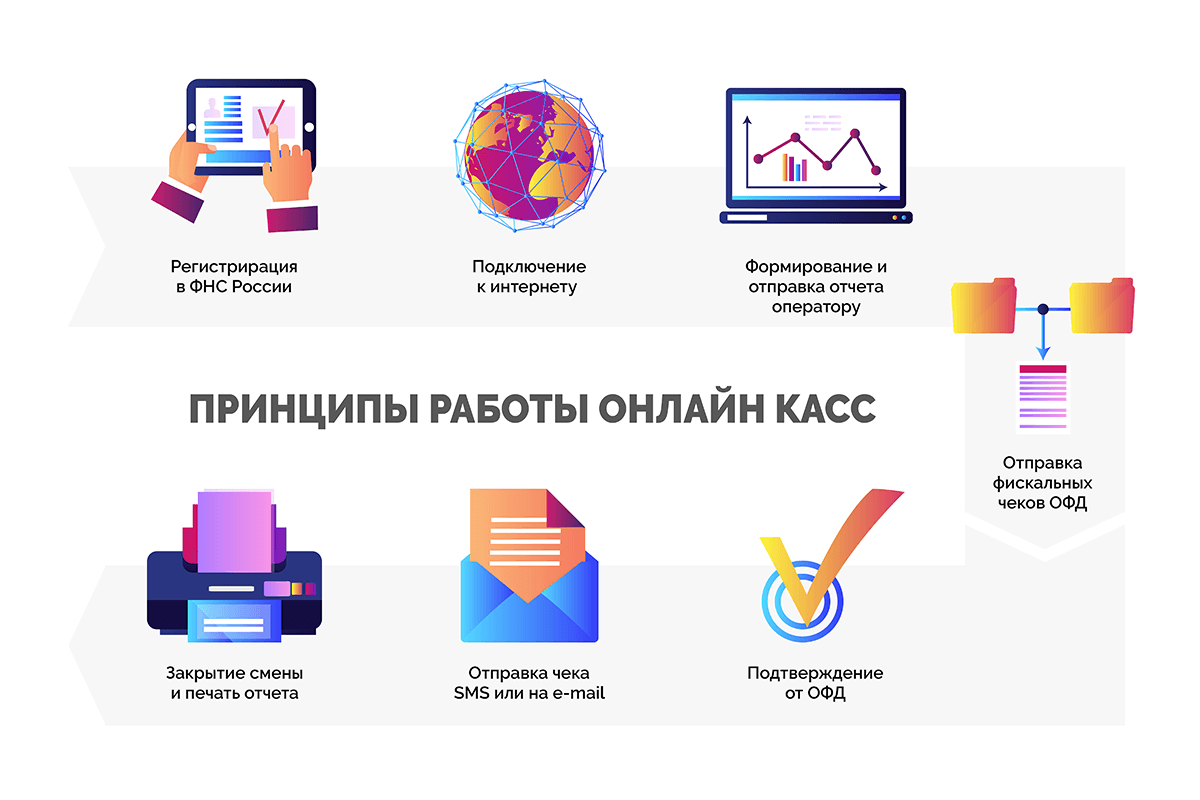

Предприниматель, который только что основал свой бизнес, должен знать о ККТ, что это такое и как им пользоваться. На рынке много операторов, которые предоставляют онлайн-кассы и комплексное обслуживание. После того, как соискатель определится с выбором ОФД, ему нужно заключить контракт и пройти простую процедуру регистрации. Регистрационные действия проходят через ФНС. Процедуру можно провести в дистанционном режиме. Ниже представлен пошаговый алгоритм:

- Нужно посетить портал Налоговой службы.

- Приобрести электронную подпись.

- В заявке внести данные об аппарате и предпринимателе.

- После проверки данных на электронный адрес придет уникальный номер. Такие присваиваются каждому оборудованию.

- Код с карточки регистрации вводится в систему и можно начинать работу.

Регистрация

Регистрация

Пройти регистрацию можно и при личном посещении Налоговых органов, но первый способ более удобный и быстрый.

Важно! Если регистрация не будет пройдена, то аппараты не смогут исполнять свои функции в полном объеме, а ФНС оштрафует предприятие за нарушение закона

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Расчет за товары, работу или услуги

При наличных или безналичных расчетах ИП нужно следовать общему порядку использования ККТ. Онлайн-кассы должны использоваться всем предпринимателями, принимающими или выплачивающими деньги за товары, услуги и работы. Правило касается также тех, кто организует либо проводит мероприятия, связанные с азартными играми или лотереями.

Исключения из правил:

- ИП ведет расчеты, освобожденные от использования кассового аппарата, включая предпринимателей, оказывающих определенные услуги, на патенте;

- предприниматель вносит платежи по налогам на профессиональный доход с формированием чеков в системе «Мой налог»;

- единственным видом операций у ИП стали безналичные расчеты с другими предпринимателями или организациями.

ИП без работников, реализующие товары собственного производства, выполняющие работу или оказывающие услуги, должны в 2023 году использовать кассовые аппараты. Исключением будут те, кто ведет расчеты в качестве самозанятых или официально освобождены от задействования ККТ, в том числе патентом.

Освобождены от применения ККТ бессрочно

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции от 06.06.2019) освобождены от применения контрольно-кассовой техники без ограничения по времени следующие субъекты:

- Кредитные организации.

- Организации и индивидуальные предприниматели при осуществлении следующих видов деятельности:

- продажа газет и журналов на бумажном носителе;

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах за некоторыми исключениями;

- разносная торговля продовольственными и непродовольственными товарами за некоторыми исключениями;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем в аренду (наем) собственных жилых помещений, в том числе совместно с машино-местами;

- розничная продажа бахил.

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, за некоторыми значительными исключениями.

- Индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход».

- Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях за некоторыми исключениями.

- Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

- Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

- Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.*

- Контрольно-кассовая техника может не применяться при осуществлении безналичных расчетов:

- товариществами собственников недвижимости, жилищными, жилищно-строительными кооперативами за оказание услуг своим членам и при приеме от них платы за жилое помещение и коммунальные услуги;

- образовательными организациями при оказании услуг населению в сфере образования;

- физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

- домами и дворцами культуры, клубами и другими подобными предприятиями при оказании услуг населению в области культуры.

- Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации с рук или с лотка входных билетов и абонементов на посещение государственных и муниципальных театров.

* Электронное средство платежа, которое можно предъявить – это корпоративная банковская карта, привязанная к расчетному счету. Чтобы не пришлось использовать онлайн-кассу, расчеты с предъявлением таких бизнес-карт придется исключить.

Информация выше представлена в сокращенном виде, полностью с ней вы можете ознакомиться в статье 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Использование касс с 1 июля 2024 года

Рассмотрим подробнее, кто же должен начать использовать кассовые аппараты с 1 июля 2024 года. Выделяется 5 категорий налогоплательщиков, которые должны перейти на использование современных кассовых аппаратов:

- Если у компании или предпринимателя нет наемных работников, а деятельность ведется в сфере общественного питания или ведется торговля

- Компании и предприниматели, у которых зарегистрированы сотрудники и которые занимаются оказанием услуг (выполнением работ)

- Если расчет за товар или услугу проводится через банк с помощью платежных поручений

- Предприниматели на патентной системе должны проводить расчеты с помощью кассы в случае, если оказывают бытовые услуги, услуги грузоперевозок, занимаются производством молочной продукции

- Если у предпринимателя нет наемных работников, но торговля ведется с использованием торговых автоматов

Получается, что совсем скоро еще очень много предпринимателей перейдет на использование новых касс и их деятельность станет прозрачной для налоговой инспекции.

Отсрочка по применению новых аппаратов

Поправки к действующему законодательству, которые приняты в рамках закона от 23 мая 2024 года, касаются отсрочки по установке новых аппаратов еще на некоторое время.

До 1 июля 2024 года получили очередную отсрочку по установке новых кассовых аппаратов следующие категории предпринимателей:

- Те, кто не имеет наемных работников и продают товары, сделанные своими руками

- Те, кто не имеет наемных работников и оказывает услуги или выполняет работы

В ситуации, когда у предпринимателя нет работников, но он занимается перепродажей товаров чужого производства, онлайн – касса должна использоваться в обязательном порядке. И наоборот. Если предприниматель продает товары, сделанные лично им, но в ИП трудоустроены сотрудники, то кассовый аппарат также придется приобрести.

Стоит также отметить, что предприниматели, работающие по упрощенной системе налогообложения, могут выдавать чеки, отличные от других. Вплоть до 1 февраля 2024 года в чеках таких субъектов бизнеса можно не прописывать конкретное наименование товара, а ставить общую фразу «Товар».

Случаи применения удаленного кассового аппарата

В настоящее время предусмотрены случаи, когда кассовый аппарат может применяться удаленно, то есть не в самом месте совершения расчетов, а, например, в офисе компании. К таким ситуациям относятся:

- Продажи через курьеров (на расстоянии), торговля в разнос

- Если все расчеты проводятся исключительно через автоматы

- Все услуги, которые оказываются на выезде. К таким услугам, например, может относиться монтаж натяжных потолков

- Удаленно кассовый аппарат может использоваться в случае, если выдаются бланки строгой отчетности

- При продаже билетов на проезд в общественном транспорте все – таки разрешили использовать удаленный кассовый аппарат

- Удаленную кассу могут использовать те, кто принимает оплату за услуги управляющих компаний, ТСЖ, поставщикам коммунальных услуг

В вышеприведенных случаях продавец должен обеспечить возможность получения чека покупателем с использованием QR – кода. При чтении такого кода чек можно будет найти в сервисе налоговой службы, откуда его можно распечатать. Вторым способом, которым продавец может предоставить чек – это выслать в СМС или на электронную почту покупателя всю информацию о том, как и где можно найти чек.

Несмотря на возможность применять кассовый аппарат удаленно, продавец может использовать кассу прямо в месте расчетов, это его право.

В заключении стоит отметить, что переход на кассовые аппараты нового поколения – процесс долгий, растянутый во времени. До последнего момента законодатель вносит поправки в закон 54-ФЗ, который регулирует отношения в сфере кассовой дисциплины. До внесения поправок в закон 30 июня 2024 года был последним днем переходного периода. Однако законодатель все – таки предоставил право предпринимателям без работников (при соблюдении определенных условий) отложить введение новых кассовых аппаратов до 1 июля 2024 года.

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора (другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание: до 19 августа 2017 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Взаимозачет или бартер

Применение ККТ необходимо, если ИП получает за проданные товары, работу или выполненные услуги «встречное представление». Правило закреплено № 192-ФЗ и № 54-ФЗ. При этом неденежный расчет, включая взаимозачет и бартер, ФНС относит к категории «иного встречного предоставления». Он потребует обязательного использования ККТ при взаиморасчетах с физлицами, так как исключений для таких безналичных платежей нет. При этом потребуется при расчете указать соответствующую форму оплаты «встречным предоставлением».

Работая с организациями или ИП, использовать ККТ придется только при оплате наличными или с применением ЭСП. Встречное предоставление в таких случаях в 2023 году освобождается от необходимости формирования чеков, так как установленные варианты платежа не задействуются. Правило зафиксировано № 54-ФЗ, письмами Минфина № 03-01-15/64589 и 58437, а также приказом ФНС АС-4-20/16571.

Закупка товаров у физлиц

Применение кассовой техники при закупке товаров у физлица потребуется, если они закупаются с целью последующей перепродажи в любом формате. Стороной сделки может выступать не только обычный покупатель, но и клиент, получающий средства, что зафиксировано в ст. 1.1 и 4.3 из № 54-ФЗ.

Когда требуется применение ККТ:

- закупаются товары для прямой перепродажи, что выступает основным видом деятельности, и это известно заранее;

- приобретаются товары для использования при производстве другой продукции для продажи, например, закупаются овощи для создания замороженных овощных смесей.

Кассовый аппарат не потребуется, если закупаемые товары не предполагается использовать в предпринимательской деятельности. К примеру, они нужны для хозяйственных нужд и не будут проданы. Правило подтверждают письма ФНС и Минфина под номерами АС-4-20/15707 и 03-01-15/77953 соответственно.

Перерегистрация и снятие с учета

Данное оборудование не выдается на весь период деятельности организации. Периодически требуется замена аппарата и перерегистрация. Это может быть связано не только с износом техники или поломкой, но также с приобретением более современной модели. Основные причины замены:

- Потеря фискальных признаков.

- Хищение аппарата.

- Поломка оборудования.

- Истечение срока эксплуатации.

- Смена юридического лица организации.

Кассовая техника – это своего рода защита данных, и чтобы защитные действия не ослабевали, требуется проверка работы за весь период и перерегистрация учетного аппарата. Средний срок эксплуатации от 1,5 до 3 лет. Этот период зависит от деятельности компании и оборотов. Смену фискального накопителя можно провести только после проверочных мероприятий.

Снятие с учета и постановка нового оборудование через ФНС

Снятие с учета и постановка нового оборудование через ФНС

Во время этого процесса ФНС предоставляет электронную карту, с помощью которой происходит ввод старых и новых данных. После того, как перерегистрация прошла успешно, предприниматель должен составить электронную документацию и оповестить об изменениях Налоговый орган. Во время перерегистрации необходимо провести считывание данных и предоставить их в ФНС вместе с заявлением. Об этом говорится в 11 пункте статьи 4.2 ФЗ №54

Это стандартная процедура и не важно, что стало причиной снятия с учета ККМ

https://www.youtube.com/watch?v=6R7LB1PKMQc

Кому разрешено не использовать онлайн-кассу

Полный перечень ситуаций, при которых можно обойтись без онлайн-кассы, прописан в законе (статья 2, закон 54-ФЗ). Перечислим несколько форматов предпринимательства, при которых можно вести деятельность без применения онлайн-кассы:

- Мастерские по ремонту и покраске обуви.

- Торговля бумажными газетами.

- Реализация ценных бумаг.

- Реализация «вразвал» овощей, фруктов и т. д. Реализация прохладных напитков из автоцистерн (молока, кваса) тоже не требует кассы.

- Собственники квартир, которые сдают личное жилое имущество в аренду.

- Присмотр, помощь и уход за инвалидами или стариками.

Кроме того, онлайн-кассы разрешено не применять тем, кто на патенте, то есть, к примеру, фотографам, дизайнерам, разработчикам, репетиторам и так далее. Вместо чекового документа можно выдавать покупателю квитанцию или иной документ, составленный в свободной форме. Главное – указать в нем важные реквизиты:

- Дату и время оплаты.

- Индивидуальный налоговый номер (ИНН).

- Признак расчета (то есть приход, расход или т. п.).

- Наименование услуги, ее стоимость и объем.

- Систему налогообложения.

- Форму оплаты: наличными или пластиковой картой.

- ФИО предоставляющего услуги, его должность.

Продажа имущества

Продавая имущество, ранее задействованное в предпринимательской деятельности, человек действует от лица ИП. Поэтому полученные от реализации средства приравниваются к доходу, как и продажа товаров, работа или услуги. Передача средств за предпринимательское имущество равноценна оплате за другую деятельность ИП.

Предприниматель должен при этом обязательно использовать кассовый аппарат и отбивать чек. Факт того, что продажа имущества не относится к основной деятельности ИП, не имеет значения. Правило зафиксировано в ст. 1 и 5 № 54-ФЗ и установленным приказом Минфина № 86н порядком расчетов предпринимателей.

Этапы перехода на онлайн – кассы

Как известно, переход на применение новых кассовых аппаратов происходит в несколько этапов. Рассмотрим их в таблице.

| Дата начала этапа | Условия использования новых аппаратов |

| До 01.02.2017 года | До этого момента новые кассовые аппараты можно было не использовать |

| С 01.02.2017 года | Нельзя зарегистрировать кассовые аппараты старого образца |

| С 01.07.2017 года | С этого момента онлайн – кассы применяют все, кто:

— раньше использовал кассы в своей работе — продает крепкий алкоголь — совершает онлайн продажи и оплата производится наличкой либо банковскими картами — продает товары и находится на ОСНО или УСН |

| С 01.07.2024 года | Переход осуществляют субъекты предпринимательства, которые:

— находятся на ЕНВД или патенте и осуществляют розничные продажи или оказывают услуги в сфере общепита — торговля происходит с использованием торговых автоматов и есть наемные работники — осуществляют продажи в интернете и принимают оплату электронными деньгами или по банковским квитанциям |

| С 01.07.2024 года | Использовать онлайн – кассы должны все остальные представители бизнеса за исключением тех, кто получил отсрочку до 2024 года или не должен использовать кассовые аппараты вообще |

| С 01.07.2024 года | Предприниматели, у которых нет трудоустроенных работников. Предприниматель должен оказывать услуги (производить работы) или производить товары собственноручно |