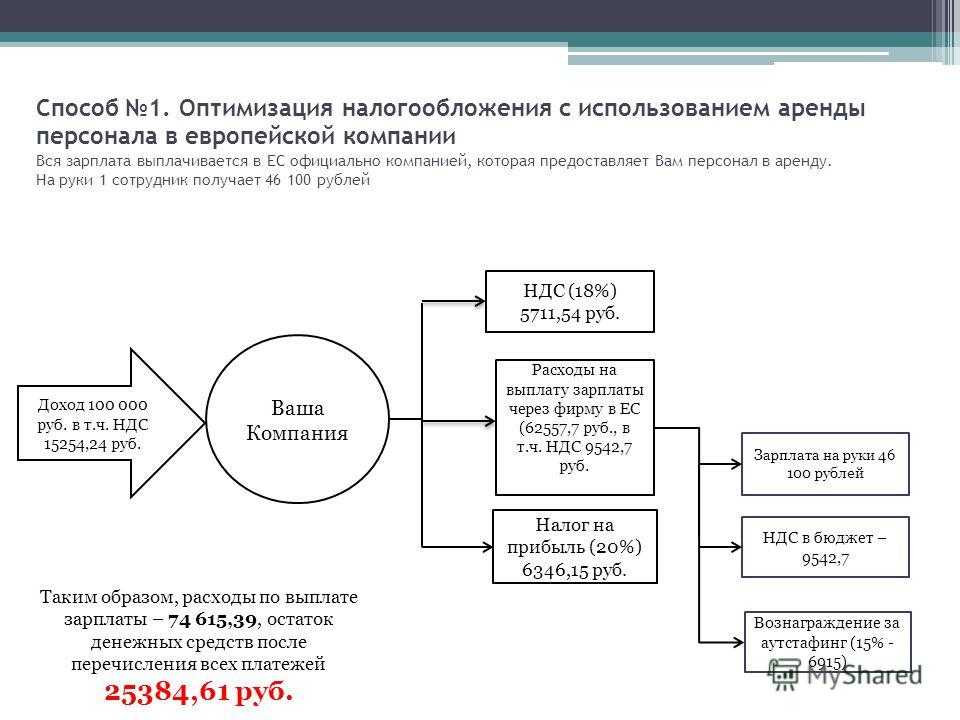

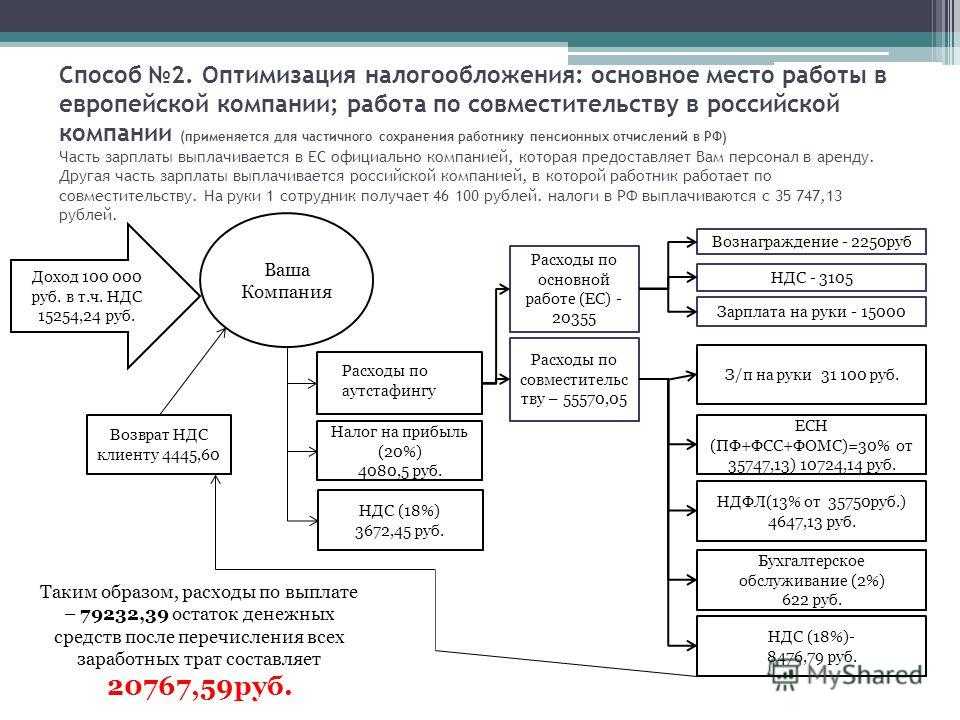

Пример реального кейса, когда мы по заказу клиента разбирали предложение продавца «бумажного» НДС

Преимущества оптимизации НДС

Одним из главных преимуществ оптимизации НДС является снижение финансовой нагрузки на предприятие. Путем правильного оформления документов, использования налоговых вычетов и иных механизмов, компания может уменьшить сумму налога, которую необходимо уплатить в бюджет. Это помогает снизить издержки и увеличить прибыль предприятия.

Оптимизация НДС также позволяет предотвратить неправомерное начисление и переплаты. Благодаря применению налоговых льгот и вычетов, предприятие может избежать переплаты налога или неправильного начисления

Это важно для сохранения денежных средств и избежания негативных финансовых последствий

Кроме того, оптимизация НДС способствует повышению конкурентоспособности компании. Если предприятие смогло снизить объемы налогооблагаемых операций или снизить ставку НДС, то его товары или услуги могут быть более привлекательными для потребителей в сравнении с конкурентами, что способствует увеличению объемов продаж и расширению рынка.

Оптимизация НДС может также помочь предприятию улучшить финансовую позицию и привлекательность для инвесторов. Уменьшение налоговой нагрузки позволяет сохранить большую часть прибыли внутри компании, что может быть использовано для развития и модернизации бизнеса. Это в свою очередь повышает привлекательность предприятия для потенциальных инвесторов и способствует притоку дополнительных инвестиций.

В целом, оптимизация НДС является эффективным инструментом для оптимизации финансового положения предприятия и повышения его конкурентоспособности. Корректное применение налоговых льгот и механизмов позволяет уменьшить налоговые платежи, избежать неправомерных начислений и переплат, а также привлечь дополнительные инвестиции.

Как оптимизировать имущественные налоги

Кадастровая стоимость участка является базой для расчёта земельного налога. Платить налог на имущество надо по кадастровой оценке или по её среднегодовой стоимости по данным бухгалтерского учёта. Это зависит от категории объекта. Оптимизировать налог можно, если уменьшить стоимость объекта, с которого рассчитывают налог.

Часто кадастровая стоимость земли и недвижимости бывает завышена. Точно это определить можно после независимой оценки. Если результаты подтвердят завышение, нужно обратиться в Росреестр или в суд.

Когда рыночная цена объекта недвижимости стала ниже учётной, можно провести его переоценку (п. 15 ПБУ 6/01). При этом снизится стоимость ОС, отражённая в бухучёте, а значит, уменьшится и база по налогу на имущество.

В случае, если объект недвижимости куплен в лизинг, то можно применить ускоренную амортизацию с коэффициентом до трёх. Остаточная стоимость при этом будет уменьшаться быстрее, поэтому и налог на имущество станет меньше.

Также при работе с НДС надо учитывать, что другие компании тоже исчисляют НДС. И если вы оптимизируете налог, это может быть невыгодно для ваших контрагентов. Например, если вы продавец и не начисляете налог на добавленную стоимость, ваш покупатель не сможет возместить НДС — он может отказаться от сделки или запросить скидку в районе 20%. Если ваши покупатели — крупный бизнес, который в основном работает с НДС, то без этого налога вы им мало интересны.

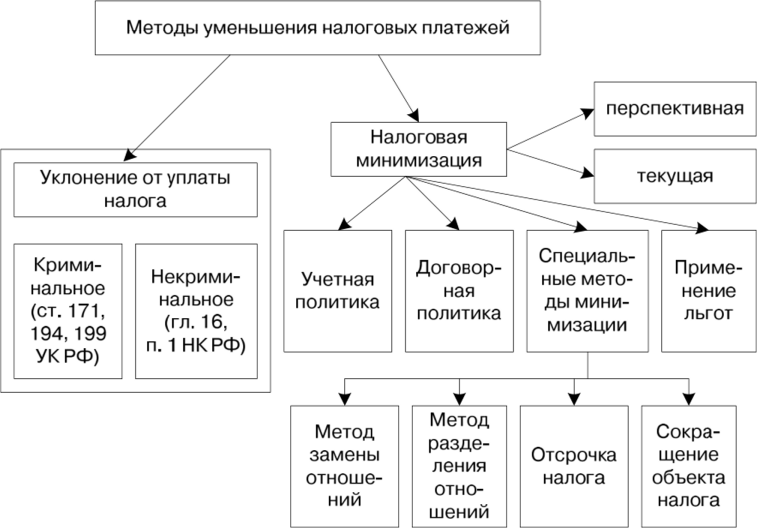

Еще для избавления от НДС хотя бы части бизнеса часто делят предприятие на несколько юрлиц или ИП: одно из них работает с НДС, другое нет. Риск такой оптимизации в том, что налоговая может посчитать это дроблением бизнеса. Тогда все направления объединят в одно, которое по умолчанию будет работать на ОСНО, доначислят налоги, назначат штрафы. А если при этом ФНС обнаружит налоговую недоимку больше 5 млн рублей, против вас могут возбудить уголовное дело (ст. 199 УК РФ).

- добавьте в вашу учетную систему все входящие акты, накладные и счета-фактуры;

- запросите счета-фактуры на аванс у поставщиков;

- выдайте счета-фактуры покупателям;

- проверьте, что все полученные от поставщиков счета-фактуры проведены в системе;

- проверьте, что система не начислила НДС дважды: для этого проверьте привязку к счетам и договорам во входящих платежных поручениях и исходящих актах и накладных;

- то же самое проверьте в исходящих платежных поручениях и входящих актах и накладных.

С помощью займов можно отсрочить уплату НДС на квартал или больше. Для этого продавец берет у покупателя займ, равный сумме аванса. После отгрузки происходит взаимозачет долга за проданные товары и займ. Поскольку займы не облагаются НДС, налог придется начислить только при продаже товаров.

Есть и освобождение от НДС для некоторых видов товаров и услуг (ст. 149 НК РФ). В их число входят медицинские услуги, уход за инвалидами, уход за детьми, услуги в сфере искусства, научно-исследовательские разработки. Изучите список операций в ст. 149, возможно, вы найдете там свои товары или услуги.

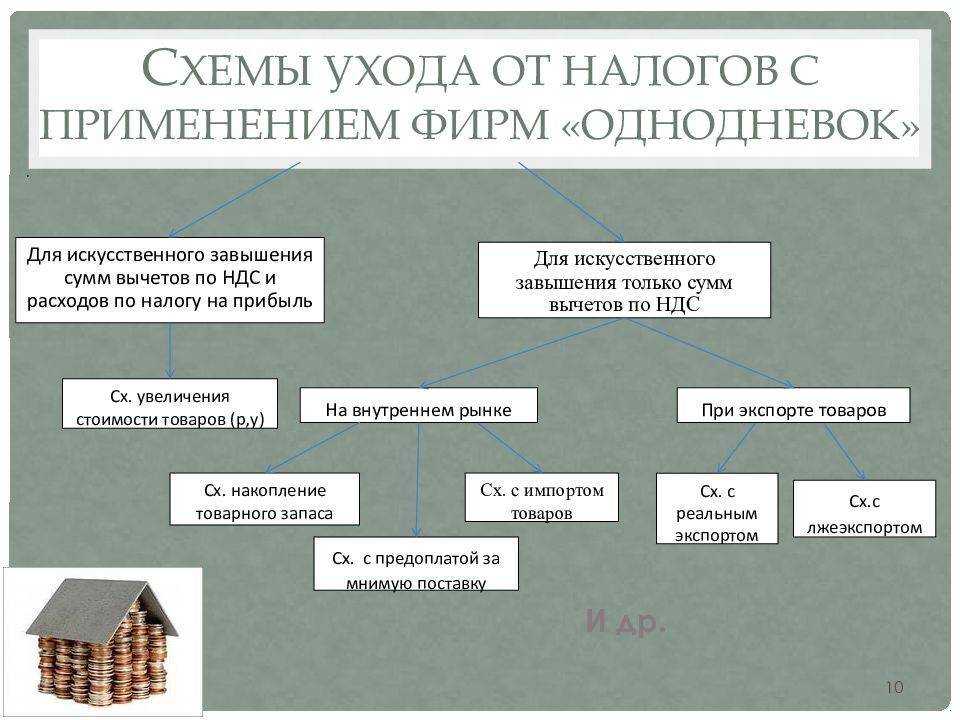

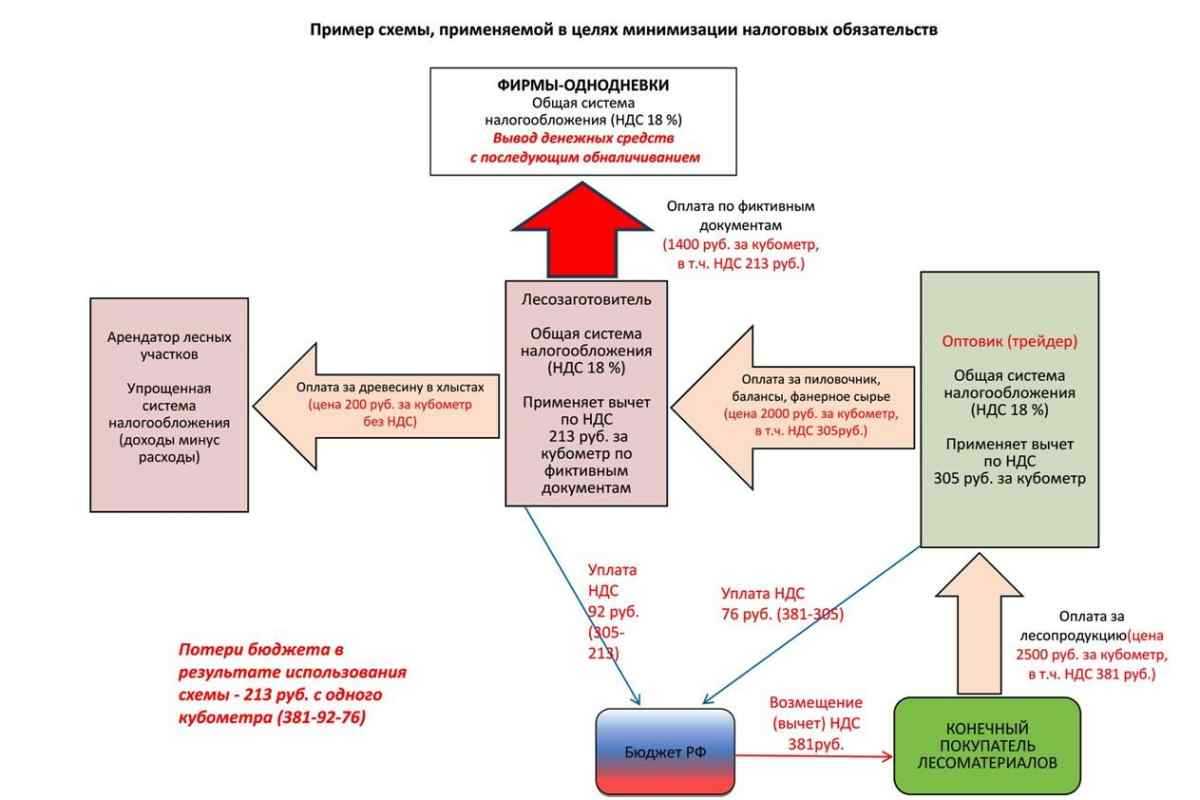

«Бумажный» НДС — это незаконная схема уменьшения НДС и налога на прибыль.

В чем заключается ее суть, объясним на примере.

Директор компании «Скульптор» хочет платить меньше налогов и обращается за помощью к ООО «Морозильник».

Организации проводят фиктивную сделку: Морозильник якобы продает компании холодильники — говорят, они защищают «ледяные скульптуры» от «весеннего солнца», — и передает ей подтверждающие документы.

При помощи этих документов Скульптор может:

- уменьшить налог на прибыль — из-за покупки товара расходов якобы стало больше;

- увеличить вычет по НДС — появилась новая сделка, по которой можно получить вычет.

При этом в действительности нет ни переданного товара, ни оплаты — есть только документы. Поэтому схема и называется «бумажный» НДС.

Изменение ставки НДС

Это решение об изменении ставки НДС принято с целью содействия развитию бизнеса и стимулирования экономического роста. Снижение ставки на 5 процентных пунктов позволит предпринимателям снизить свои расходы, увеличить конкурентоспособность и привлечь больше клиентов.

Снижение ставки НДС также способствует повышению покупательной способности населения и стимулирует внутренний спрос. Более низкая налоговая нагрузка позволяет снизить цены на товары и услуги, что в свою очередь повышает спрос со стороны потребителей.

Изменение ставки НДС также имеет положительный эффект на борьбу с теневой экономикой. Снижение налоговой нагрузки снижает мотивацию к уклонению от уплаты налогов и стимулирует предпринимателей переходить на официальный режим работы.

Общее снижение ставки НДС также будет способствовать улучшению деловой климата в стране и привлечению иностранных инвестиций. Более низкая налоговая нагрузка сделает российский бизнес более привлекательным для иностранных инвесторов, что способствует развитию экономики в целом.

Схемы с маскировкой предоплаты

Предоплата в счет будущей поставки облагается НДС так же, как и плата за имущество или товар. Но совсем другое дело, если продавец получает от покупателя ту же самую сумму в другом качестве. На этом основана оптимизация НДС с помощью векселей, займов, задатка. Суть всех схем примерно одинакова с небольшими нюансами. Сначала покупатель перечисляет продавцу предоплату, которая замаскирована, например, под заем денежных средств, а продавец передает покупателю имущество. После этого у сторон возникают взаимные требования: продавец получает право требовать у покупателя плату за имущество, а покупатель у продавца — возврат займа. Стороны рассчитываются путем зачета встречных требований, и объекта обложения НДС не возникает.

Не будем скрывать: эти схемы хорошо знакомы налоговым органам. И потому успех мероприятия будет зависеть от того, смогут ли инспекторы доказать, что сделка по передаче займа, векселя, задатка была притворной.

Кто и когда уплачивает НДС

НДС уплачивается при реализации товаров или оказании услуг. Продавец или налогоплательщик/покупатель самостоятельно определяет сумму налога и включает ее в стоимость товаров или услуг. Кроме того, налогоплательщик, получающий товары или услуги, имеет право списать НДС, уплаченный авансом, при соблюдении определенных условий.

Кроме того, в некоторых случаях НДС должен быть уплачен покупателем товаров или услуг, а не продавцом. Например, если товары или услуги приобретаются у поставщиков за пределами России или за рубежом, или если товары ввозятся на территорию России. В таких случаях покупатель обязан самостоятельно уплатить НДС при таможенном оформлении или при регистрации сделки в налоговых органах.

Таким образом, вопрос уплаты НДС является важным и сложным для всех предпринимателей и физических лиц. Чтобы правильно оценить ситуацию и избежать нарушений, необходимо тщательно изучать законодательство и следить за его изменениями.

Метод ведения

Регламент:

14 апреля (1-й день) Свободный день.

С 15:00 Заезд и размещение участников.

15 апреля (2-й день) Работа семинара.

- 07:00 — 09:00 Завтрак.

- 09:30 — 10:00 Регистрация участников семинара.

- 10:00 — 11:30 Работа семинара.

- 11:30 – 12:00 Кофе-брейк.

- 12:00 – 13.30 Работа семинара.

- 13:30 — 14:30 Обед.

- 14:30 — 18:00 Работа семинара.

- 20:00 — 22:00 Фуршет.

16 апреля (3-й день) Работа семинара.

- 07:00 — 09:00 Завтрак.

- 09:00 – 10:00 Ответы на вопросы.

- 10:00 — 11:30 Работа семинара.

- 11:30 – 12:00 Кофе-брейк.

- 12:00 – 13.30 Работа семинара.

- 13:30 — 14:30 Обед.

- 14:30 — 18:00 Работа семинара.

17 апреля (4-й день) Свободный день.

18 апреля (5-й день).

07:00 — 12:00 Завтрак. Освобождение номеров. Отъезд участников.

Варианты участия:

- Стоимость обучения с размещением в 1-местном номере – 82 900 руб./чел. НДС не взимается.В стоимость входит: размещение в 1-местном номере комфорт, пользование комплексом бассейнов, завтраки, (обеды и кофе-брейки 15-16 апреля), фуршет, методические материалы, именной сертификат участника.

- Стоимость обучения с размещением в 2-местном номере(при обучении 2-х участников от организации) – 67 900 руб./чел. НДС не взимается.В стоимость входит: размещение в 2-местном номере комфорт (4 суток), пользование комплексом бассейнов, питание Всё включено (завтрак, обед, ужин, промежуточное питание, безалкогольные и алкогольные напитки), кофе-брейк (11-12 марта), фуршет, методические материалы, именной сертификат участника.

- Стоимость обучения без размещения – 39 900 руб./чел. От 2-х человек – 37 900 руб./чел. НДС не взимается.В стоимость входит: обучение 2 дня, кофе-брейки и обеды (15-16 апреля) фуршет, методические материалы, именной сертификат участника.

Скидка 10% при оплате до 10 марта 2024г.

Схемы оптимизации НДС

Существует несколько схем оптимизации НДС и способов, методик, как это сделать. Один из частых вариантов – выбор специального налогового режима без НДС. В таком случае могут применяться следующие варианты:

- Использование льготного режима без уплаты сбора – УСН, ЕНВД, ЕСХН.

- Освобождение от уплаты платежа на общем режиме, если выручка составляет не более 2 000 000 за ¼ года.

- Режимы совмещаются и ведется раздельный учет.

Один из наиболее простых вариантов оптимизации – работа в принципе без сбора, и отсутствие обязанности по внесению его в бюджет. Однако при принятии такого решения предварительно следует уточнить, нужен ли покупателям входящий сбор, подходит ли юридическое лицо для использования льготы.

Альтернативный вариант – оформление освобождения на ОСНО по статье 145 НК РФ, при получении выручки менее двух миллионов за три следующих друг за другом календарных месяца.

Второй вариант оптимизации отчислений, часто применяемый некоторыми организациями – учет особенностей внесения НДС с авансов. Налоговым платежом облагается не только реализация, но и авансы, которые лицо получает от покупателей. Если компания получила аванс в одном налоговом периоде, а реализация была выполнена в следующем, то уплата сбора будет производиться в квартале, когда был получен аванс.

При этом в момент реализации будет осуществлено начисление платежа с реализации и будет также принятие НДС к компенсированию с авансов в той же сумме. Но НДС с выданных авансов можно принять к вычету, ему поставщик уплачивает отчисления и условие по авансу отображено в контракте. При получении большого аванса от покупателя в последний день квартала снизить размер оплаты можно за счет перевода этого аванса в этот же день поставщику с НДС.

Другой вариант – выделение операций, которые не облагаются сбором. Согласно НК РФ, некоторые доходы не облагаются отчислениями. Тогда целесообразно их выделить из других операций, за которые нужно вносить тариф, чтобы законно уменьшить размерплатежа в бюджет.

Это должны быть реальные операции компании. Оформление фиктивных операций незаконно, это вариант непригоден к применению, так как предполагает нарушение законодательства.

Каким образом можно использовать налоговые вычеты для оптимизации НДС?

Виды налоговых вычетов:

1.Возмещение НДС по недвижимости

Если компания приобретает недвижимость для своей деятельности, она имеет право на возмещение НДС, уплаченного при ее приобретении. Для этого в налоговую инспекцию необходимо предоставить документы, подтверждающие покупку и уплату НДС. В результате вычеты НДС могут уменьшить общую сумму налога к уплате.

2.Возмещение НДС при экспорте

При экспорте товаров за пределы Российской Федерации компании имеют право на возмещение уплаченных налогов. Для этого в налоговую инспекцию необходимо представить документы, подтверждающие экспортные операции и уплату НДС. Возмещение НДС при экспорте также способствует уменьшению налоговой базы.

3.Возмещение НДС в случае прекращения деятельности

Когда компания закрывается, она имеет право на возврат ранее не возмещенного НДС. Возмещение производится путем предоставления документов в налоговую инспекцию. Этот вид скидки может уменьшить общую сумму налога, подлежащую уплате при закрытии предприятия.

4. скидки по налогу на имущество

Если у предприятия есть имущество, оно может воспользоваться налоговыми скидками по НДС при покупке, производстве или реконструкции имущества. Для этого необходимо представить в налоговую инспекцию документы, подтверждающие операцию и уплату НДС.

Использование налоговых скидок является законным способом оптимизации НДС. Для получения скидок и уменьшения налоговых платежей предприятиям необходимо соблюдать все требования налогового законодательства.

Вычет «входного» налога

НДС является косвенным налогом, то есть в итоге он уплачивается за счет средств конечного покупателя. Компания, которая является плательщиком НДС, имеет право на вычет той суммы налога, которую ей предъявили поставщики за приобретенные ценности, например, за материалы. Для применения вычета есть несколько условий:

-

продажа товара, который будет произведен с применением этих материалов, должна облагаться НДС;

-

поставщик должен выписать компании счет-фактуру, где в стоимости материалов выделен НДС;

-

материалы должны быть приняты к учету, но не более трех лет назад.

Это самый простой механизм уменьшения суммы НДС, который с успехом используется многими компаниями

Но важно следить за тем, чтобы исполнялись указанные выше условия

Новый налог для сельхозпроизводителей

С 2019 года прекратила действие норма статьи 346.1 (3) НК РФ, согласно которой плательщики ЕСХН были освобождены от уплаты налога на добавленную стоимость (кроме ввозного).

Это означает, что на ЕСХН необходимо:

начислять НДС при реализации товаров, работ, услуг и при получении авансов;

в пятидневный срок передавать покупателям счета-фактуры с выделенной суммой налога на добавленную стоимость;

запрашивать от поставщиков счета-фактуры для учёта входящего НДС;

проявлять необходимую осмотрительность и осторожность при выборе контрагента (чтобы не получить отказ в вычете);

вести книги продаж и покупок;

каждый квартал представлять декларацию по НДС в электронном виде;

вовремя перечислять НДС в бюджет (тремя равными частями не позже 25 числа каждого из трех месяцев, следующих после отчётного квартала).

Обратите внимание, что основная налоговая ставка НДС выросла. Вместо 18% она теперь составляет 20%

Однако для некоторых продовольственных товаров применяется льготная ставка — 10% (статья 164 НК РФ).

В этот перечень включена основная продукция сельхозпроизводителей:

- скот и птица в живом весе;

- мясо и мясопродукты, за исключением деликатесных;

- молоко и молочная продукция;

- яйца и яйцепродукты;

- масла растительные, маргарин, жиры специального назначения;

- сахар;

- зерно, комбикорм, кормовые смеси, зерновые отходы;

- маслосемяна и продукты их переработки;

- хлеб и хлебобулочные изделия;

- крупы, мука, макаронные изделия;

- рыба живая, за исключением ценных пород;

- море- и рыбопродукты, кроме деликатесных;

- продукты для детского и диабетического питания;

- овощи.

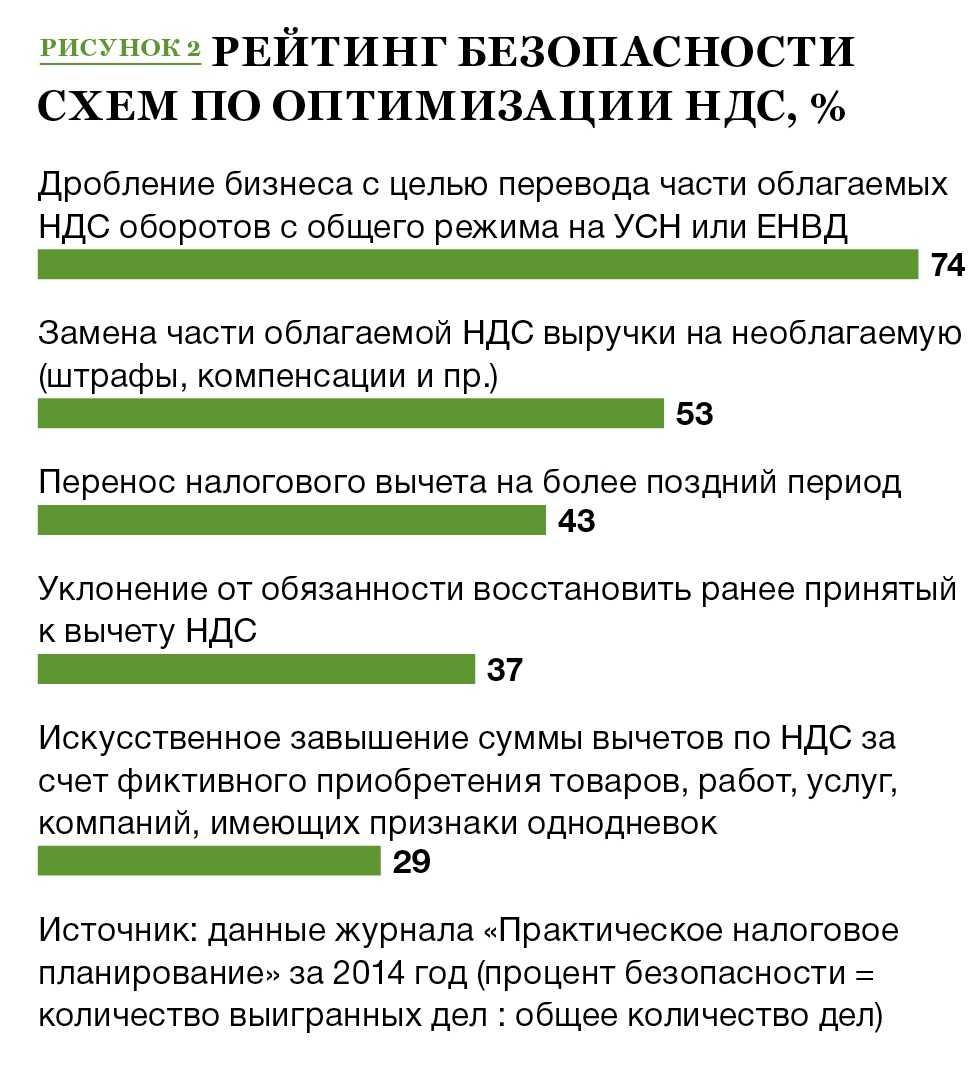

Часть 7Действия налогоплательщиков при разрыве по НДС

Как восстановить НДС при оптимизации

При оптимизации НДС предприятия могут столкнуться с ситуацией, когда им необходимо вернуть уже уплаченный НДС. Это может произойти, например, если предприятие получает товары или услуги, которые неправильно задекларированы как НДС, или если был уплачен излишний НДС.

Для взыскания НДС необходима подтверждающая документация, например, счета-фактуры, акты выполненных работ, накладные и другие документы, связанные с операциями. Кроме того, необходимо обратиться в налоговые органы с запросом и предоставить всю необходимую документацию.

В случае успешного восстановления НДС мы можем получить возмещение на счет или определенные суммы могут быть зачтены в счет будущих платежей по НДС.

Контроль и противодействие уклонению от уплаты НДС

Оптимизация ставки НДС в 2024 году сопровождается внедрением мер для контроля и противодействия уклонению от уплаты налога. Государственные органы и налоговые службы предпримут ряд мер, чтобы осуществлять контроль над компаниями и физическими лицами, которые пытаются избежать уплаты НДС.

Одной из основных задач контроля станет улучшение системы мониторинга и анализа данных, которые собираются налоговыми органами. Это позволит раньше обнаруживать и выявлять случаи уклонения от уплаты налога и принимать меры по пресечению такого поведения.

Для эффективной борьбы с уклонением от уплаты НДС будет также развиваться сотрудничество между налоговыми органами и другими государственными организациями, такими как полиция, миграционные службы, таможенные службы и прочие. Обмен информацией и совместные меры помогут выявить случаи незаконных схем и операций, в результате чего уклоняются от уплаты НДС.

Важным элементом контроля станет и обучение и переподготовка сотрудников налоговых служб, чтобы они могли более эффективно распознавать и анализировать признаки уклонения от уплаты НДС. Обновленные знания и навыки помогут лучше выявлять фальсификацию документов и недостоверную отчетность, что существенно усложнит попытки уклониться от уплаты НДС.

Также стоит отметить, что будут приниматься меры по обучению и информированию бизнес-сообщества о последствиях уклонения от уплаты НДС и о важности соблюдения налогового законодательства. Это поможет повысить осведомленность предпринимателей о рисках незаконного поведения и сдерживать их от попыток уклонения от уплаты налога

| Меры контроля и противодействия уклонению от уплаты НДС | Описание |

|---|---|

| Улучшение системы мониторинга и анализа данных | Обеспечение более раннего выявления случаев уклонения от уплаты НДС |

| Сотрудничество с другими государственными организациями | Обмен информацией и совместные меры по пресечению незаконных схем |

| Обучение и переподготовка сотрудников налоговых служб | Повышение их эффективности в выявлении признаков уклонения от уплаты НДС |

| Обучение и информирование бизнес-сообщества | Повышение осведомленности о последствиях уклонения от уплаты налога |

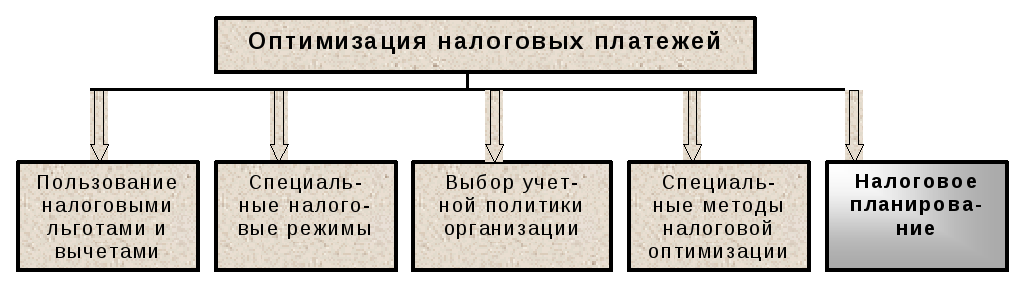

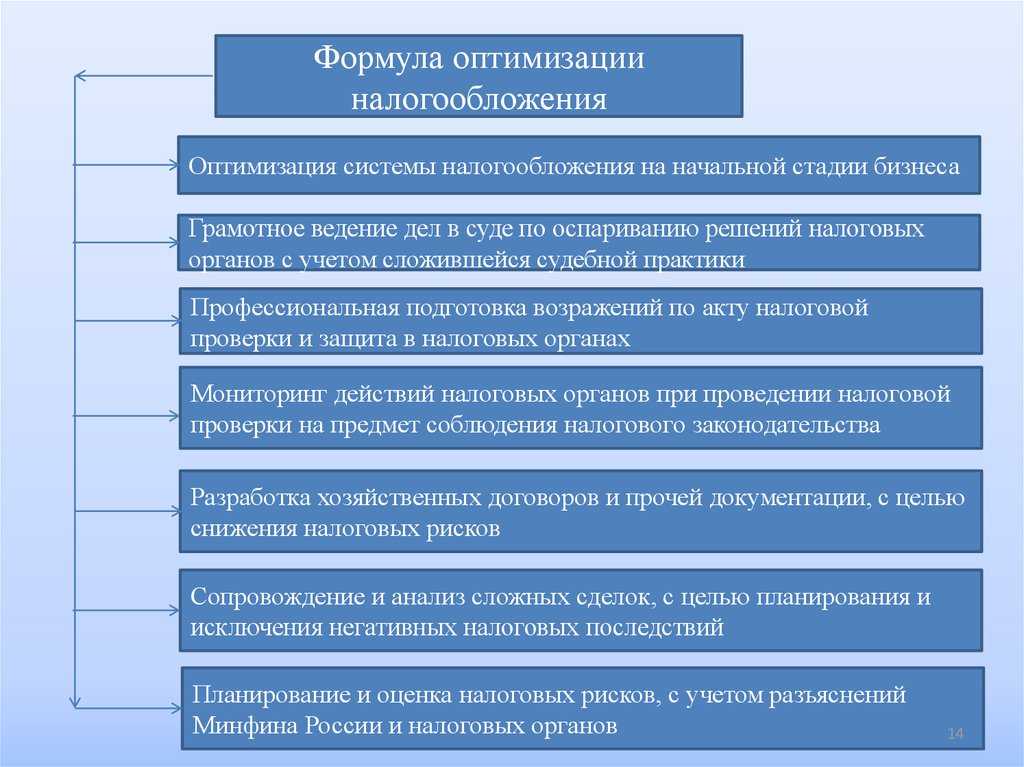

Элементы налоговой оптимизации

Элементами налоговой оптимизации являются:

- система контроля за правильностью начисления налогов и своевременной уплатой налогов в бюджет;

- оптимизация налоговых обязательств;

- точное исполнение налоговых обязательств;

- недопущение возникновения дебиторской задолженности по хозяйственным договорам за отгруженную продукцию, выполненные работы, оказанные услуги на сроки, которые превышают срок исковой давности;

- система бухгалтерского и налогового учета, которая дает возможность получать своевременную объективную информацию о хозяйственной деятельности для целей налогового планирования.

Освобождение от обязанности обложения НДС

Налоговое право дает возможность хозяйствующему субъекту в заявительном порядке освободиться от данного вида налога. Для этого должно соблюдаться несколько обязательных условий:

- освобождению подлежат только операции, совершаемые на российском рынке;

- товары не должны попадать под категорию подакцизных;

- размер налогооблагаемой выручки на протяжении квартала (трех последовательных месяцев) не достигает величины в два миллиона рублей. При этом сумма дохода считается без учета НДС.

Если налогоплательщик соответствует указанным параметрам, то он может подать ходатайство в ФНС на освобождение от НДС, которое будет действовать на протяжении календарного года.

В рамках ст.145 НК РФ компания или ИП, получивший законное освобождение, не должны будут начислять и платить НДС, вести соответствующие регистры (книгу продаж и книгу покупок), представлять налоговые декларации в контролирующую инстанцию. Вместе с тем, хозяйствующий субъект потеряет право на налоговые вычеты по НДС, а сумму «входного» налога должен включать в цену единицы товара/услуги.

Важно: если налогоплательщик, освобожденный от НДС, будет продолжать оформлять счета-фактуры с выделенным налогом, он обязан перечислить эти суммы в государственную казну и представить в ФНС декларацию по НДС. Преимущества использования такого варианта очевидны, в особенности для представителей малого бизнеса

Однако, если среди контрагентов-покупателей много организаций/ИП, работающих с НДС, есть возможность потерять деловых партнеров – им будет экономически невыгодно работать с «освобожденцем»

Преимущества использования такого варианта очевидны, в особенности для представителей малого бизнеса. Однако, если среди контрагентов-покупателей много организаций/ИП, работающих с НДС, есть возможность потерять деловых партнеров – им будет экономически невыгодно работать с «освобожденцем».

Помимо этого, льготнику необходимо отслеживать и регулировать поступление выручки, ибо, как только она «перевалит» за 2 миллиона рублей за 90 дней (3 месяца) подряд, право на освобождение автоматически снимается.

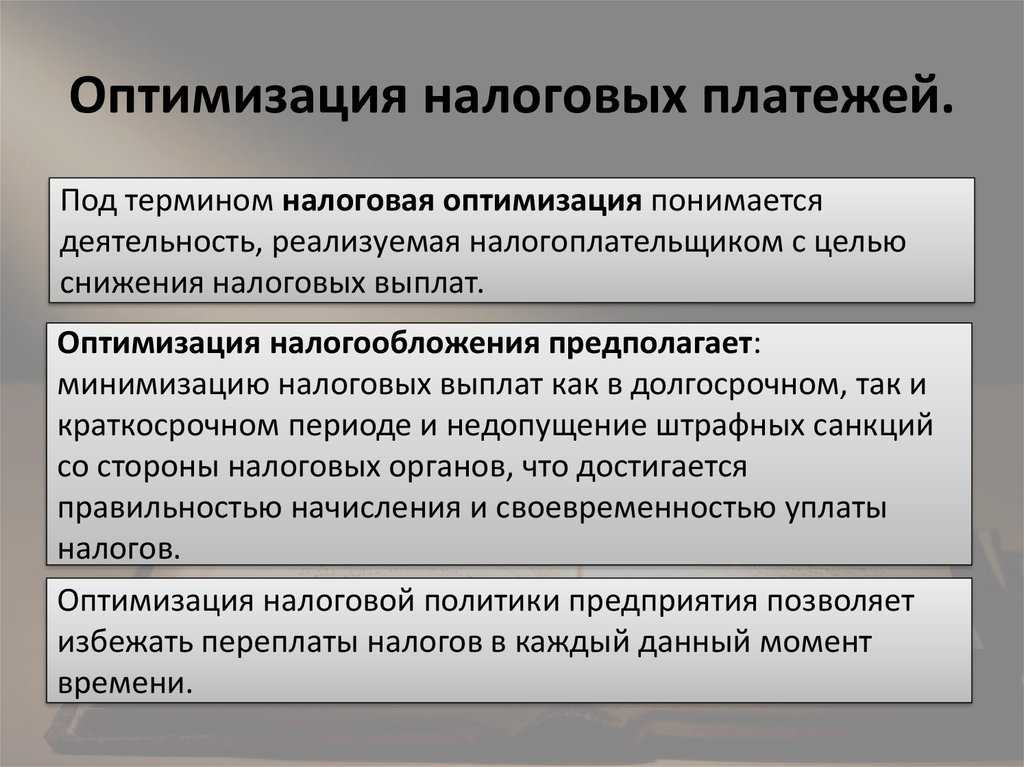

Что такое оптимизация НДС?

Целью оптимизации НДС является максимальное использование льгот и преимуществ, предусмотренных налоговым законодательством, для минимизации налоговых обязательств.

Оптимизация НДС способствует снижению финансовой нагрузки на предпринимателей и улучшению их конкурентоспособности.

Применение оптимизации НДС может осуществляться различными способами:

- корректировка структуры бизнеса;

- реорганизация хозяйственной деятельности;

- использование налоговых льгот и особенностей;

- международное налоговое планирование;

- эффективное управление налоговыми рисками.

Оптимизация НДС является важным элементом налогового планирования и требует глубоких знаний налогового права и бухгалтерии, а также тщательного анализа бизнес-процессов организации.

Однако следует отметить, что граничные моменты в оптимизации НДС могут быть достаточно размытыми, поэтому необходимо соблюдать требования законодательства и консультироваться с налоговыми экспертами.

Влияние изменения размера НДС на различные сферы экономики

Во-первых, изменение НДС может повлиять на потребительские расходы. Повышение ставки НДС может привести к росту цен на товары и услуги, что может уменьшить покупательную способность населения. Это может отразиться на поведении потребителей и снизить спрос на определенные товары и услуги, что может негативно сказаться на отраслях, зависящих от потребительского спроса.

Во-вторых, изменение НДС может повлиять на предпринимательскую активность. Повышение ставки НДС может увеличить налоговую нагрузку на предприятия, особенно на малые и средние бизнесы. Это может снизить их конкурентоспособность и ограничить возможности роста и развития. Кроме того, изменение ставки НДС может также повлиять на инвестиционную активность и решения о создании новых предприятий.

В-третьих, изменение НДС может повлиять на отдельные сектора экономики. Некоторые отрасли могут ощутить большие изменения в связи с изменением НДС. Например, в отраслях с высокими затратами на производство, повышение ставки НДС может повысить стоимость производства и снизить прибыльность. Также изменение ставки НДС может повлиять на экспортные отрасли и влиять на конкурентоспособность товаров и услуг на мировых рынках.

В целом, изменение размера НДС имеет широкие последствия для экономики. Правительство должно учитывать эти факторы при принятии решений о размере и изменении ставки НДС, чтобы минимизировать отрицательное влияние на различные сферы экономики.

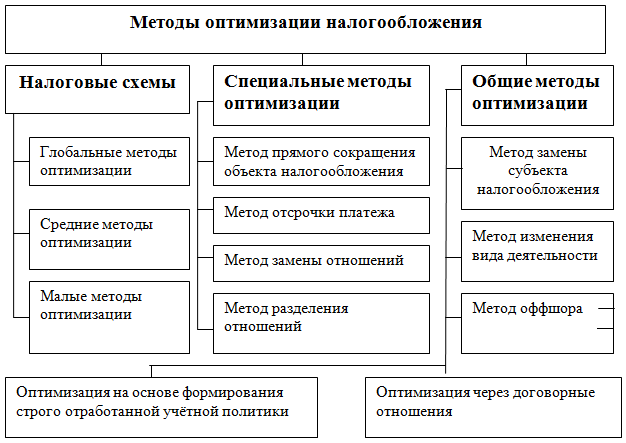

Стратегии и методы оптимизации

Для оптимизации НДС существуют разнообразные стратегии и методы, которые позволяют снизить налоговую нагрузку и повысить эффективность деятельности предприятия. Рассмотрим наиболее популярные из них:

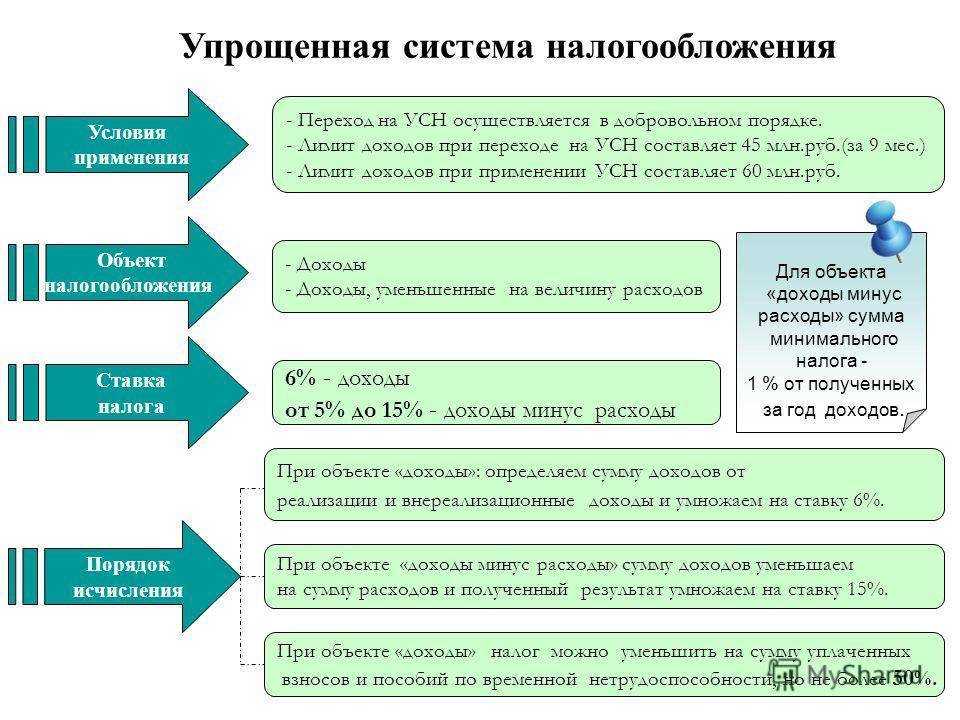

- Использование льготных режимов налогообложения. Некоторые компании могут применять специальные режимы налогообложения, которые предусматривают снижение ставки НДС или освобождение от уплаты данного налога. Например, сельскохозяйственные производители могут воспользоваться упрощенной системой налогообложения, а предприятия, работающие в передвижных торговых точках, могут применять упрощенную систему налогообложения для ОСМД.

- Оптимизация цепочки поставок. Часто предприятия сталкиваются с ситуацией, когда в процессе транспортировки товаров могут возникать дополнительные затраты на НДС. Для оптимизации цепочки поставок, необходимо учесть налоговые последствия и выбрать наиболее выгодные варианты. Это может быть оптимизация маршрутов доставки, выбор поставщиков с более низкими ставками НДС или использование международных поставщиков для исключения уплаты НДС.

- Возврат НДС. Компании имеют возможность получить возврат уплаченного НДС по декларации. Однако для этого необходимо провести проверку документов и убедить налоговые органы в законности такого возврата. Это может быть достигнуто путем тщательного соблюдения требований налогового законодательства и правильного оформления документации.

- Ведение электронных кассовых аппаратов. Ввод электронных кассовых аппаратов (ЭКА) позволяет более точно контролировать расчеты с покупателями и уменьшить возможность сокрытия доходов. Автоматизация процесса продаж и использование ЭКА способствует отчетности по НДС и минимизации ошибок при его уплате.

- Взаимозачет НДС. В случае, если компания выплачивает и получает НДС одновременно, возможно проведение взаимозачета этих сумм. Механизм взаимозачета позволяет уменьшить налоговые платежи или получить возврат переплаты, что способствует снижению налоговой нагрузки.

Важно помнить, что оптимизация НДС должна осуществляться с учетом законодательства и рекомендаций налоговых органов. Для успешного применения стратегий и методов оптимизации необходимо консультироваться со специалистами в области налогообложения и юридической практики

Влияние изменения размера НДС на различные сферы экономики

Во-первых, изменение НДС может повлиять на потребительские расходы. Повышение ставки НДС может привести к росту цен на товары и услуги, что может уменьшить покупательную способность населения. Это может отразиться на поведении потребителей и снизить спрос на определенные товары и услуги, что может негативно сказаться на отраслях, зависящих от потребительского спроса.

Во-вторых, изменение НДС может повлиять на предпринимательскую активность. Повышение ставки НДС может увеличить налоговую нагрузку на предприятия, особенно на малые и средние бизнесы. Это может снизить их конкурентоспособность и ограничить возможности роста и развития. Кроме того, изменение ставки НДС может также повлиять на инвестиционную активность и решения о создании новых предприятий.

В-третьих, изменение НДС может повлиять на отдельные сектора экономики. Некоторые отрасли могут ощутить большие изменения в связи с изменением НДС. Например, в отраслях с высокими затратами на производство, повышение ставки НДС может повысить стоимость производства и снизить прибыльность. Также изменение ставки НДС может повлиять на экспортные отрасли и влиять на конкурентоспособность товаров и услуг на мировых рынках.

В целом, изменение размера НДС имеет широкие последствия для экономики. Правительство должно учитывать эти факторы при принятии решений о размере и изменении ставки НДС, чтобы минимизировать отрицательное влияние на различные сферы экономики.

Оптимизация НДС на примере ООО

Есть разные способы оптимизации НДС для ООО и ИП. К примеру, организация, применяющая общую систему обложения, при соблюдении всех условий может перейти на УСН и не вносить платежи, но при этом она будет терять вычеты.

Другой популярный вариант – ведение раздельного учета по операциям – в таком случае компания может не выплачивать основную ставку по всем товарам в 20%. Некоторые операции могут быть обложены по ставке 10% или 0%, что снижает размер платежа.

Альтернативный вариант освобождения от взноса – получение выручки не более 2 000 000 за последние три месяца. Оформление льготы в таком случае позволит не вносить НДС, если соблюдены все условия.

Общая тенденция регулирования налоговой оптимизации, в т.ч., оптимизации НДС

Напоследок отметим, что из тенденций развития налогового права в РФ можно сделать вывод, что государство решило уделить самое пристальное внимание именно данному способу оптимизации налогообложения (в т.ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г

вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

В этом контексте можно отметить, что в современных условиях оптимизация налогообложения как элемент свободы экономической деятельности требует взвешенного подхода к решению поставленной задачи — в первую очередь в аспекте минимизации риска возникновения и негативного для налогоплательщиков развития налоговых споров при возмещении НДС и реализации иных мер по достижению налоговой экономии.

Это решение об изменении ставки НДС принято с целью содействия развитию бизнеса и стимулирования экономического роста. Снижение ставки на 5 процентных пунктов позволит предпринимателям снизить свои расходы, увеличить конкурентоспособность и привлечь больше клиентов.

Снижение ставки НДС также способствует повышению покупательной способности населения и стимулирует внутренний спрос. Более низкая налоговая нагрузка позволяет снизить цены на товары и услуги, что в свою очередь повышает спрос со стороны потребителей.

Изменение ставки НДС также имеет положительный эффект на борьбу с теневой экономикой. Снижение налоговой нагрузки снижает мотивацию к уклонению от уплаты налогов и стимулирует предпринимателей переходить на официальный режим работы.

Общее снижение ставки НДС также будет способствовать улучшению деловой климата в стране и привлечению иностранных инвестиций. Более низкая налоговая нагрузка сделает российский бизнес более привлекательным для иностранных инвесторов, что способствует развитию экономики в целом.