Демонтируем основные средства

О. Харламова, эксперт ПБ

Основное средство устарело, и его нужно списать. Одним из способов ликвидации имущества является демонтаж. О тонкостях учета этой операции наша статья.

Фирма может расстаться со своим имуществом по многим причинам. В том числе из-за физического и морального износа оборудования. Например, когда станок перестает выпускать детали подобающего качества или продукция больше не отвечает современным стандартам. В результате демонтажа остаются материальные ценности, которые можно использовать в дальнейшем. Прежде всего эти действия требуют документального учета.

Оформляем документы

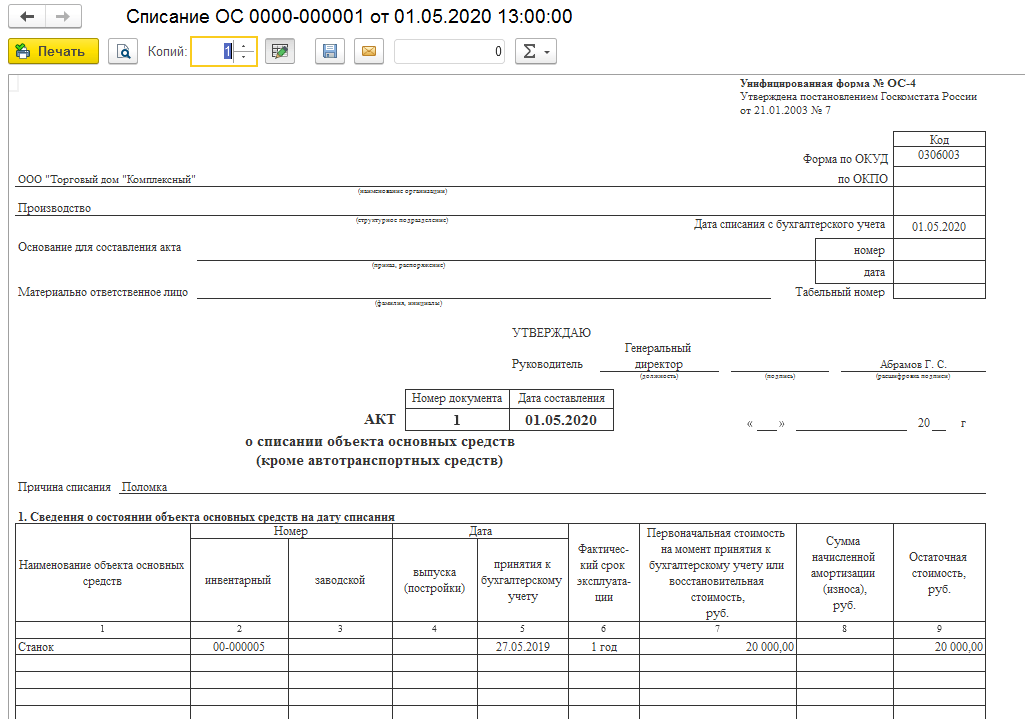

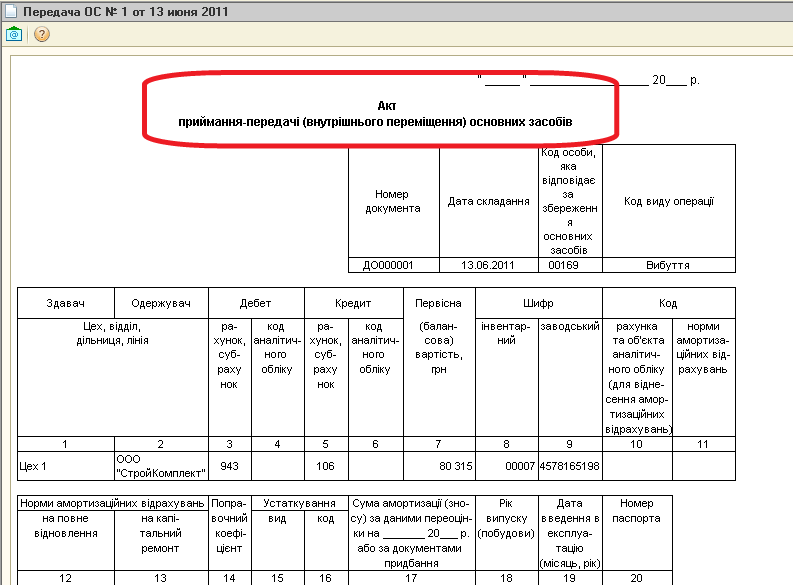

Первоначально, на основании приказа директора, нужно создать специальную комиссию. Она определяет необходимость демонтажа (п. 77 Методических указаний по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). В состав комиссии входят руководитель, главный бухгалтер и материально-ответственные работники. Списание имущества происходит на основании акта по форме ОС-4 или ОС-4а (акт на списание автотранспортных средств). Для групп объектов основных средств заполняют форму ОС-4б. Акт составляется в двух экземплярах: один – для бухгалтерии, другой – для материально-ответственного лица. Документ подписывают члены комиссии и заверяет руководитель организации.

Если детали отправляют на склад, то бухгалтер заполняет приходный ордер М-4, утвержденный постановлением Госкомстата России от 30 октября 1997 г. № 71а.

На основании акта делается запись в инвентарной карточке по форме ОС-6. Срок хранения этого документа – не менее пяти лет (п. 80 Методических указаний по бухгалтерскому учету основных средств).

Учитываем расходы

Прежде всего необходимо определить, кто будет выполнять работы по демонтажу. Либо фирма сама справится, либо ей придется привлечь стороннюю организацию. Как это отразить в бухгалтерском учете, рассмотрим на примере.

После демонтажа основного средства остаются его детали, которые необходимо принять к учету. Согласно пункту 79 Методических указаний по учету основных средств, оставшиеся материалы и запчасти приходуются по текущей рыночной стоимости.

В налоговом учете бухгалтеру также необходимо придерживаться рыночных цен. Рассмотрим его более подробно.Эх, налоги…

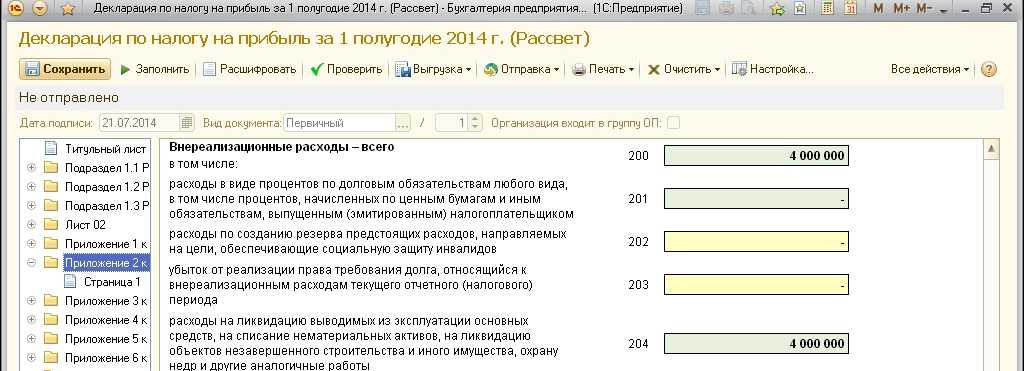

В состав внереализационных доходов входит стоимость имущества, полученного при демонтаже (п. 13 ст. 250 НК РФ). Вместе с тем прибыль можно уменьшить на сумму произведенных расходов: недоначисленную амортизацию и расходы на ликвидацию основного средства (подп. 8 п. 1 ст. 265 НК РФ).

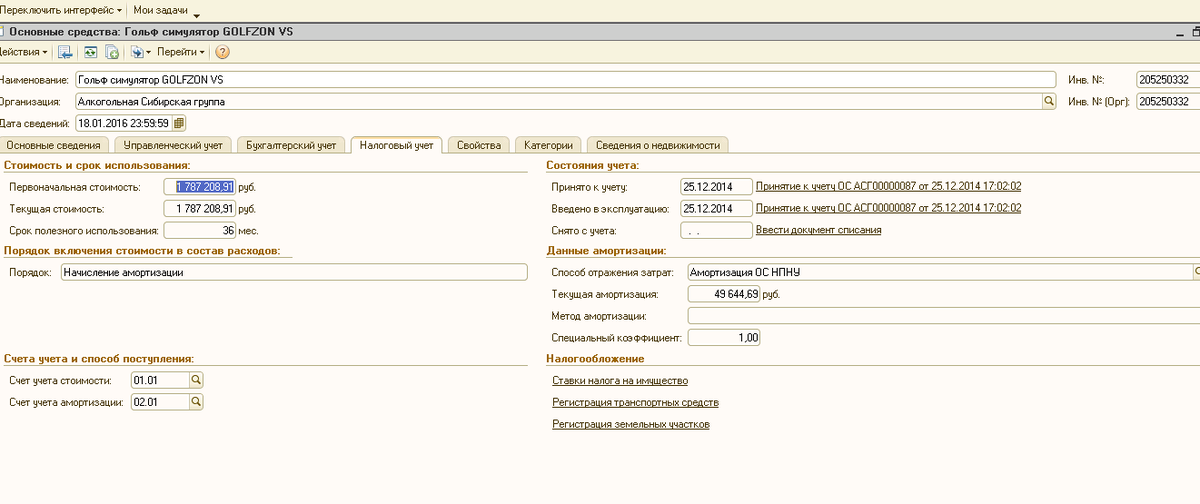

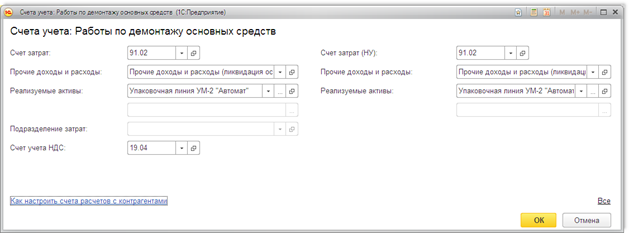

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

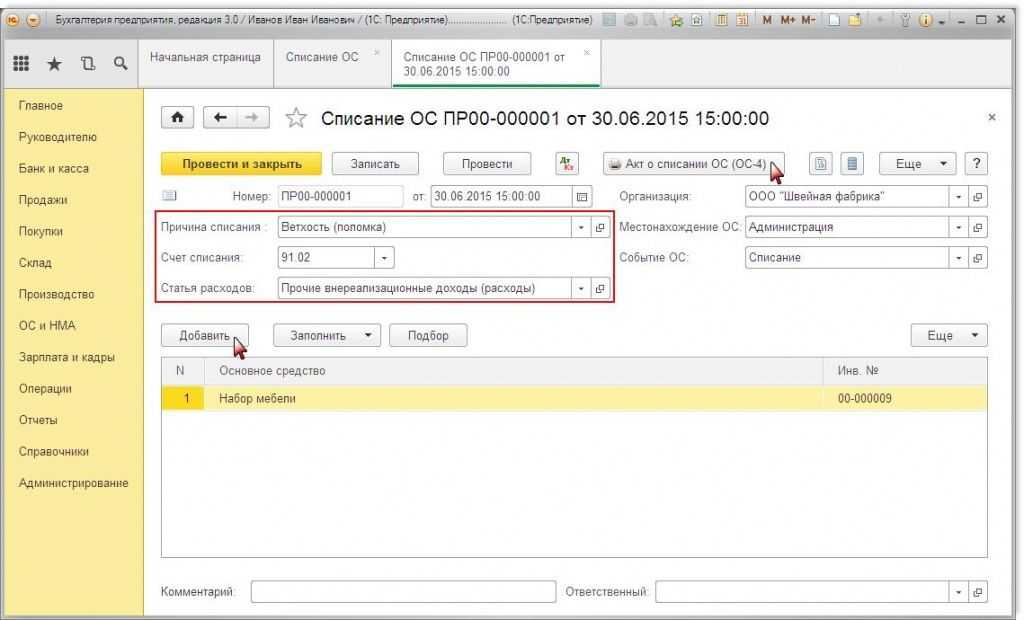

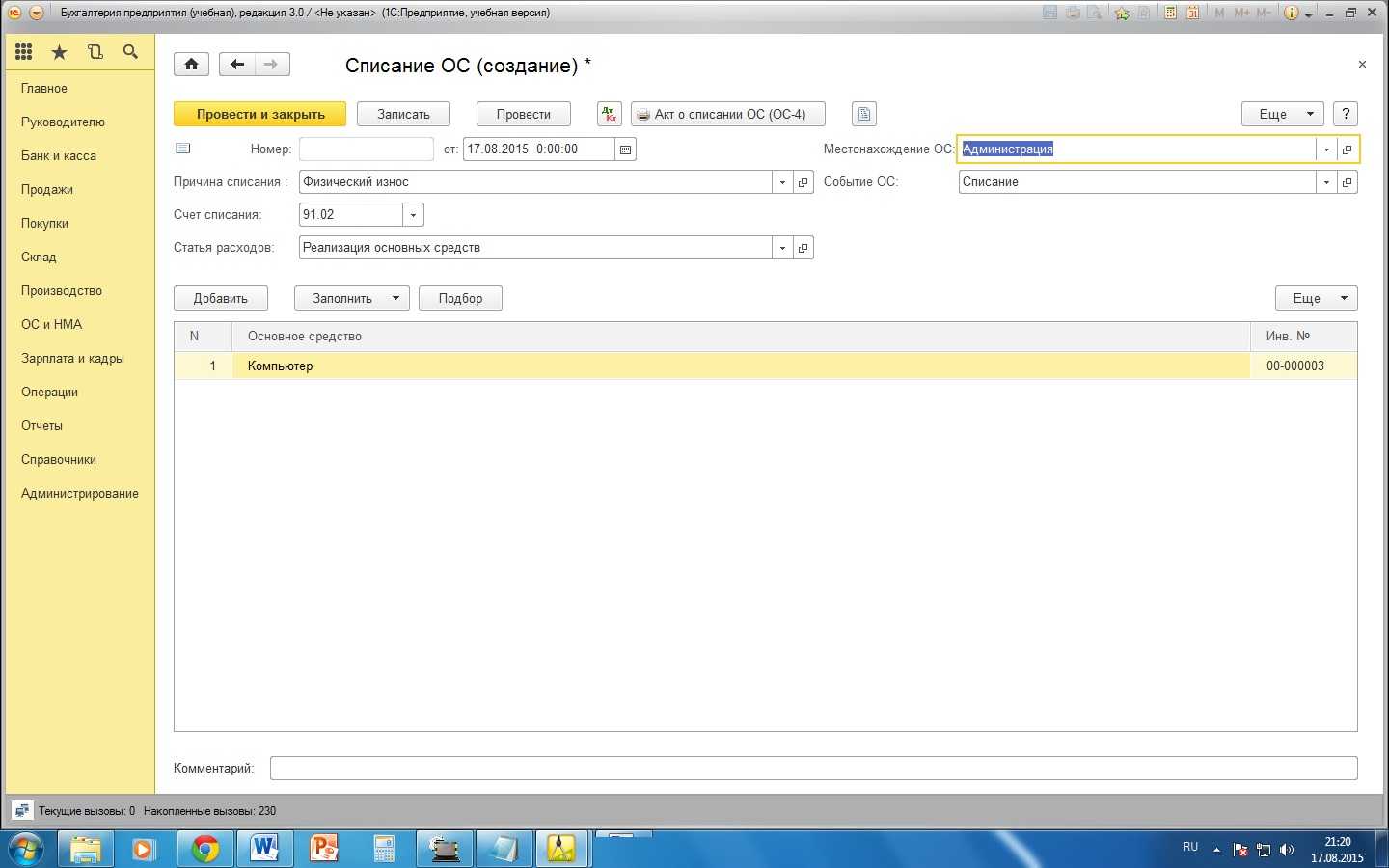

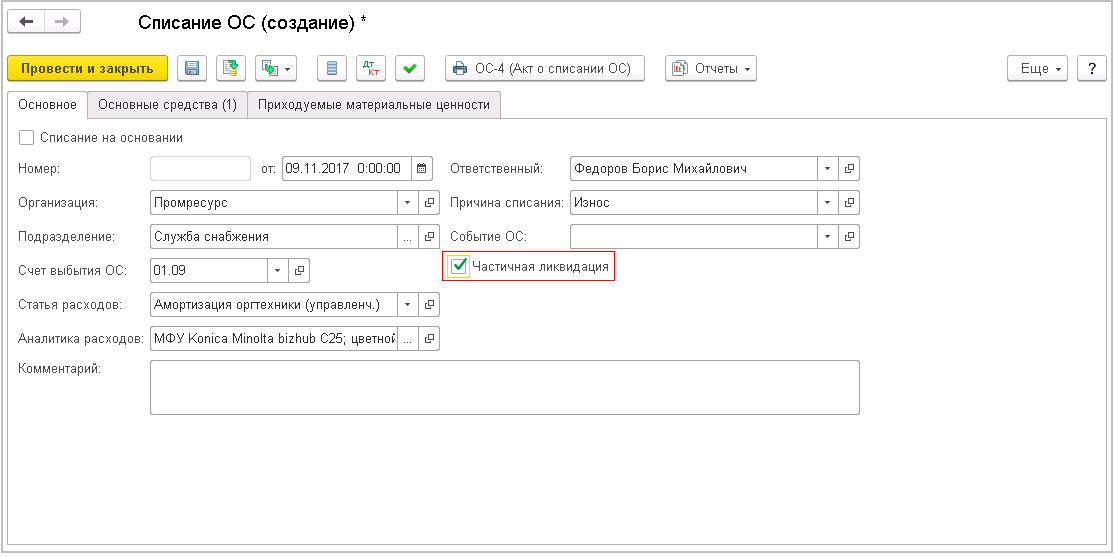

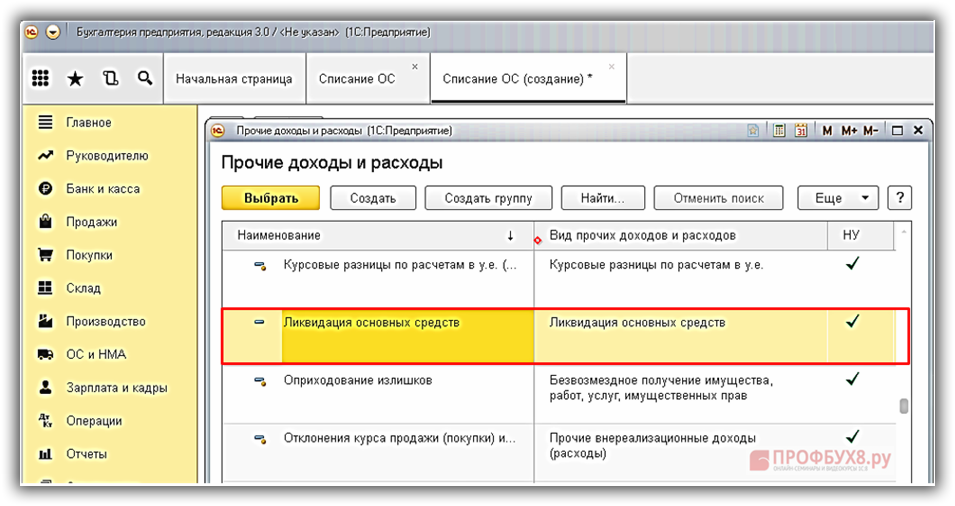

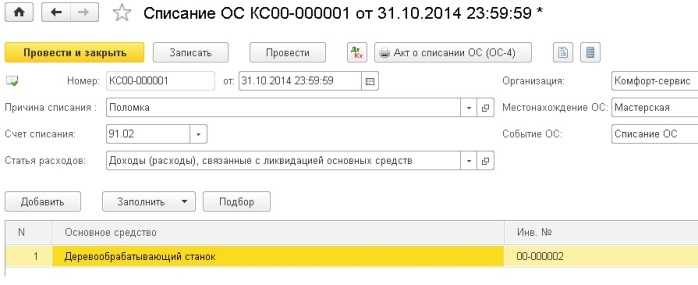

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

Оприходование металлолома в бюджетной организации

Процедура снятия ОС с баланса бюджетного учреждения схожа с аналогичной в коммерческой организации. Так же составляется комиссия, которая принимает соответствующее решение. Но в отличие от частного предприятия, здесь факт выбытия должен быть обстоятельно аргументирован и обоснован документально. Для этого могут использоваться:

- заключения экспертов о непригодности дальнейшего использования объекта;

- справки соответствующих органов о факте аварии, стихийном бедствии и прочих прецедентах, послуживших основанием для выхода из строя ОС;

- отчеты о номинальной стоимости актива;

- прочие бумаги и бланки, подтверждающие непригодность объекта для дальнейшего использования по назначению.

В отличие от частных фирм, решение о снятии ОС с баланса принимают компетентные органы, в юрисдикции которых находится предприятие, а не директор (если только актив не был приобретен за его счет).

Ответы на актуальные вопросы

Вопрос №1. Возможно ли, что главный председателем ликвидационной комиссии назначен главный бухгалтер предприятия?

Да, такая ситуация возможна. Нормативно-правовые акты в области бухгалтерского учета не содержат каких-либо ограничений в этом вопросе. Таким образом, председателем комиссии по списанию основных фондов может быть любой работник предприятия, назначенный его руководителем.

Вопрос №2. Обязательно ли оформление приказа руководителя организации, чтобы списать основное средство?

Да, такой документ необходимо оформить, поскольку на основании его заполняют акта формы ОС-4. Приказ можно составить произвольно, поскольку унифицированная форма его не установлена.

Вопрос №3. Возможно ли списать основное средство, если при составлении акта списания присутствуют не все члены ликвидационной комиссии?

Нет, нельзя. Связано это с тем, что все члены комиссии обязаны поставить свою подпись на акте. Если подпись стоит, а работник не присутствовал, то такое действие будет признано незаконным. Поэтому, когда возникают непредвиденные обстоятельства, например, член комиссии заболел или ушел в отпуск, руководитель организации должен издать приказ, в котором назначит замену.

Вопрос №4. Как правильно обосновать причину списания устаревшего, но не самортизировавшего в полном объеме основного средства?

Чтобы при проверке у налоговых органов не возникало вопросов, по какой причине списаны основные фонды, ее следует четко сформулировать и документально зафиксировать. Например, в акте списания надо указать на нецелесообразность последующего использования объекта из-за того, что ремонт выполнить нельзя, или потому, что он морально либо физически износился. На основании таких отметок нужно выполнить записи в инвентарных карточках или книгах учета основных средств (форма ОС-6, ОС-6а, ОС-6б).

Вопрос №5. Как правильно показать в бухгалтерском учете операции, связанные с ликвидацией незавершенного строительства и оприходования полученного в результате этого металлолома?

Поскольку затраты на незавершенное строительство относят к капитальным вложениям, и пока они еще не переведены в состав основных фондов, то стоимость такого объекта при ликвидации нужно списать в прочие расходы:

Дебет 91 Кредит 08

Такая операция не требует создания ликвидационной комиссии приказом директора организации и оформления акта на списание основного средства. Но это не означает, что списание незавершенного строительства может не подтверждаться первичными документами. Необходимо составить акт в произвольной форме, поскольку законодательством не установлена унифицированная. Металлолом, оставшийся после ликвидации такого объекта, следует отразить в учете по рыночной стоимости в составе прочих доходов:

Дебет 10 Кредит 91

Вопрос №6. Как отразить на счетах бухучета реализацию металлолома?

При реализации металлолома:

Дебет 91 Кредит 10 – на списание стоимости

Дебет 62 Кредит 91 – на сумму выручки от продажи.

Последовательность действий для списания ОС на металлолом

Если использование имущества стало экономически невыгодным для предприятия, то необходимо произвести определенные действия по его списанию, последовательность которых состоит в:

- создании ликвидационной комиссии с целью формирования ее заключения о состоянии имущества;

- принятии руководителем предприятия окончательного решения о ликвидации основных фондов и списании их в учете по результатам деятельности комиссии. Это оформляется приказом;

- формировании акта списания основных средств;

- внесении сведений об объекте, который списывают, в документы (о физическом и моральном износе либо о другой причине выбытия).

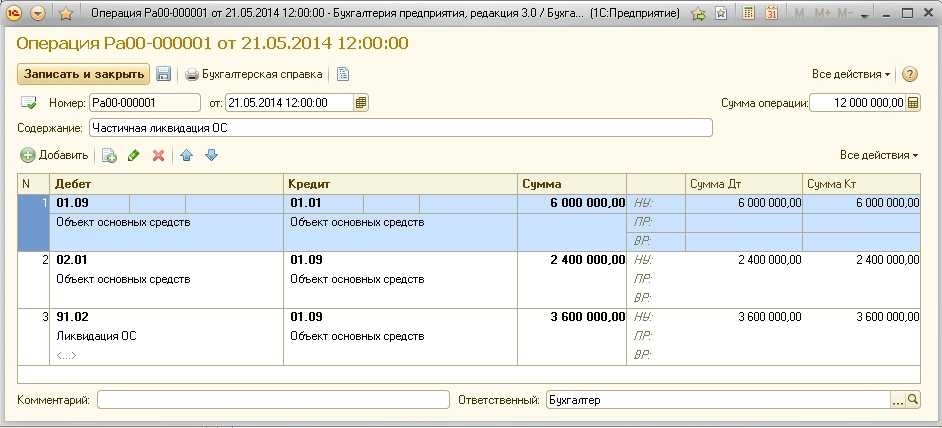

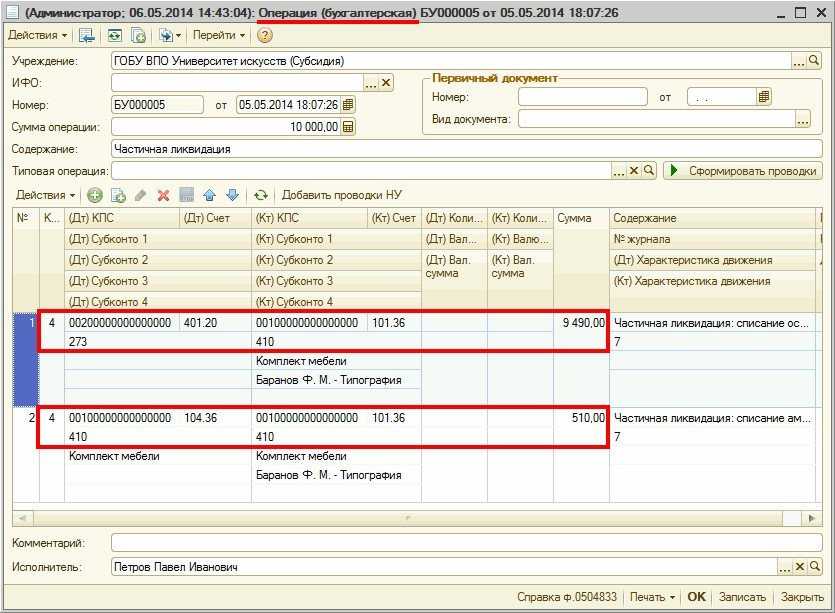

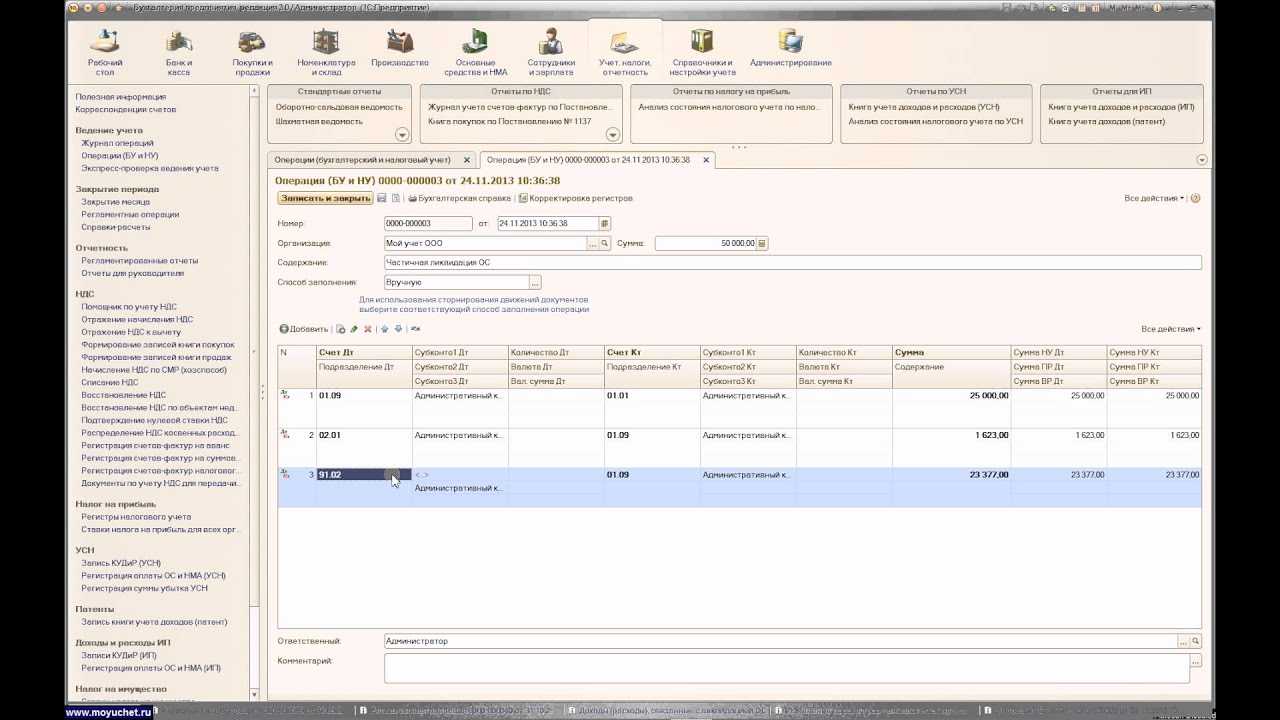

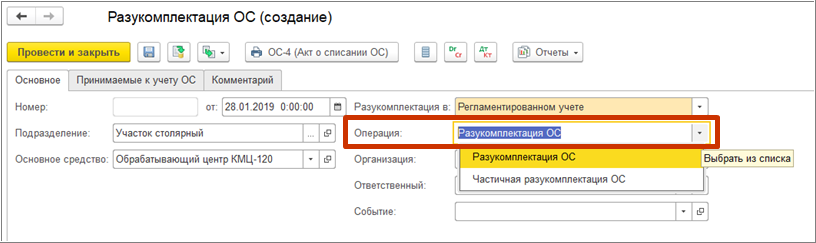

1С:Бухгалтерия 8 редакция 3.0 — Частичная ликвидация объекта основных средств

265 НК РФ). Следовательно, если демонтаж основного средства проводит подрядная организация, то затраты можно безоговорочно отнести на внереализационные расходы.

Внимание

Но вот определение момента списания данных расходов вызывает некоторые сложности, ведь зачастую процесс ликвидации основного средства может начаться в одном налоговом периоде, а закончиться в другом. С одной стороны, датой осуществления расходов на оплату работ, выполненных сторонней организацией, признается дата расчетов согласно заключенным договорам либо дата предъявления налогоплательщику документов, служащих основанием для проведения расчетов, а также последнее число отчетного (налогового) периода (пп.

3 п. 7 ст.

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Как учесть расходы на демонтаж основных средств в налоговом учете

Если демонтаж ОС связан с его продажей, то такие расходы уменьшают выручку от его реализации (пп. 3 п. 1 ст. 268 НК РФ).

См. также: Как отразить продажу основных средств в налоговом учете

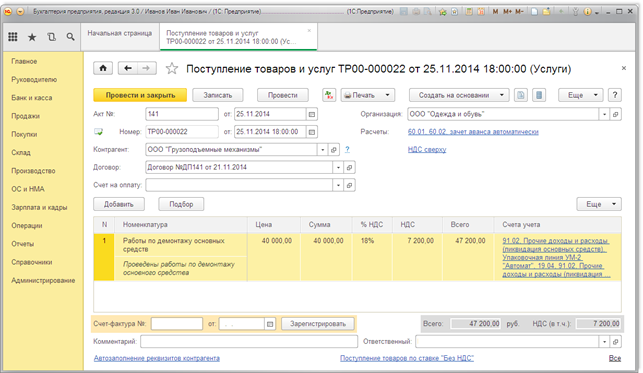

Расходы на демонтаж ликвидируемого объекта ОС можно учесть в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ).

При методе начисления расходы на демонтаж ликвидируемого объекта ОС учитываются на дату подписания акта о выполнении работ по демонтажу (акта о ликвидации ОС). Такой вывод следует из анализа пп. 3 п. 7 ст. 272 НК РФ.

При кассовом методе такие расходы признаются после фактической оплаты (п. 3 ст. 273 НК РФ).

Продажа основных средств (ОС) с убытком — операция, с которой не всегда могут быстро разобраться даже опытные бухгалтеры. И больше всего трудностей вызывают различия в отражении убытка от реализации в БУ и НУ.

Но и это еще не все: оформление данной операции в программе 1С полностью не автоматизировано, поэтому убыток от реализации основных средств в НУ придется оформлять вручную. Как? Давайте разбираться.

>Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Проводки по основным средствам

Справку можно получить в экспертной организации либо ее может составить профильный специалист компании, который проведет мониторинг стоимости аналогичных материалов и сделает обоснованное заключение. Оприходованные материалы, оставшиеся от ликвидированного объекта, можно использовать в производственной деятельности или продавать. Поступление материалов от демонтажа отражают записью: Дт 10 Кт 91-1. Дальнейшее использование в производстве будет отражено проводкой: Дт 20, 25, 26 и т. п. Кт 10. При реализации же возникнут прочие доходы в сумме выручки и прочие расходы в сумме, по которой материалы приходовались на склад:

- Дт 62 Кт 91-1;

- Дт 91-2 Кт 10.

Все нюансы списания материалов ищите в нашей статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Обоснование:

Если металлолом может быть реализован, он принимается к учету в составе материальных запасов по оценочной стоимости.

Так, материальные запасы, остающиеся у учреждения в результате разборки, утилизации (ликвидации) основных средств (ОС) или иного имущества, принимаются к учету по текущей оценочной стоимости (пункт 106 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. приказом Минфина России от 01.12.2010 N 157н).

Текущей оценочной стоимостью является сумма денежных средств, которая может быть получена в результате продажи материальных ценностей на дату принятия к учету (пункт 25 Инструкции N 157н). Оценочную стоимость определяет комиссия учреждения по поступлению и выбытию активов на основании информации об уровне цен на металлолом, полученной от организации, которая занимается его закупкой и переработкой (или у других аналогичных организаций). Также в оценке комиссия может использовать сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе.

Операции по реализации имущества (лома) относятся к приносящей доход деятельности и правомочию распоряжения имуществом.

Соответственно, казенные учреждения могут реализовать материальные ценности (в том числе металлолом от имущества, закрепленного на праве оперативного управления) только с согласия собственника (пункт 1 статьи 296, пункт 4 статьи 298 Гражданского кодекса РФ). Бюджетным учреждениям разрешено самостоятельно (без согласия собственника) распоряжаться имуществом, находящимся у него на праве оперативного управления (если только оно не относится к особо ценному движимому имуществу или недвижимости) (пункт 1 статьи 296, пункт 3 статьи 298 ГК РФ).

Доходы, полученные от такой деятельности, поступят в самостоятельное распоряжение бюджетного учреждения; а средства за металлолом при реализации его казенным учреждением покупатель должен перечислить в доход бюджета по соответствующим реквизитам (пункты 3, 4 статьи 298 ГК РФ).

Обращаем внимание, что для целей применения законодательства о деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, реализация лома — отчуждение заготовленного лома черных и (или) цветных металлов на возмездной или безвозмездной основе. При этом такая деятельность подлежит лицензированию, за исключением реализации лома черных и цветных металлов, образовавшегося у юридических лиц и индивидуальных предпринимателей в процессе собственного производства (пункт 34 части 1 статьи 12 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности», пункты 1, 4 Положения о лицензировании деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, утв

постановлением Правительства РФ от 12.12.2012 N 1287).

При этом отношения по отчуждению в собственность лома металлов не являются отношениями по закупке товаров, работ, услуг для обеспечения государственных и муниципальных нужд (Постановление Седьмого арбитражного апелляционного суда от 25.08.2021 N 07АП-5285/2021 по делу N А45-24370/2020).

Отчуждение лома металлов, тем самым, осуществляется путем передачи (продажи) металлолома специализированной организации (которая имеет лицензию на его заготовку) в рамках договора по его реализации.

Если же лом передается на переработку, утилизацию, то есть фактически осуществляется закупка услуг по приему и утилизации лома металлов, то необходимо руководствоваться законодательством Российской Федерации о контрактной системе в сфере закупок.

Между тем, поскольку на практике контрольные (надзорные) органы не всегда проводят четкое разграничение между такими отношениями (продажа/реализация и закупка услуг), возможны претензии в части заключения договоров купли-продажи металлолома учреждением без проведения торгов на право их заключения, что имеет или может иметь своим результатом ограничение, недопущение или устранение конкуренции на рынке продажи лома черных и цветных металлов (например, Решение Приморского УФАС России от 28.04.2015 по делу N 27/08-2015).

Служба поддержки пользователей систем «Кодекс»/»Техэксперт» Эксперт Лисицкая Ольга Сергеевна

Составление документации при выбытии объектов

Для установления физического и морального износа и того, возможно ли восстановление объекта, будет ли оно эффективным и насколько целесообразно его дальнейшее использование, приказом руководителя организации создается комиссия. В дальнейшем она дает свое заключение и составляет документацию при выбытии объектов.

В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии можно приглашать сторонних специалистов (п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 г. № 91н, далее – Методические указания).

Комиссия должна (п. 78 Методических указаний):

- осмотреть объект основных средств, подлежащий списанию, с использованием необходимой технической документации и данных бухгалтерского учета;

- выявить лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внести предложений о привлечении этих лиц к ответственности;

- составить заключения на списание объекта основных средств.

Приказ о создании комиссии может выглядеть так.

Отражение в учете материалов и запчастей после демонтажа

Все, что осталось после демонтажа, можно использовать в деятельности организации, а можно продать.

Отражаем поступление материалов и запчастей Чтобы отразить поступившие материалы в результате демонтажа основного средства, нужно сделать такую проводку: Дебет 10 кредит 91-1

Если оставили материалы себе Если все же принято решение использовать запчасти материалы далее в своем же производстве, то делаем такую проводку: Дебет 20/25/25 кредит 10

Если реализовали материалы Если материалы будут проданы, то возникнет выручка и прочие расходы в той сумме, за которую они были реализованы. Как отражаем в учете: Дебет 62 кредит 91-1 Дебет 91-2 кредит 10.

Оприходование запчастей в результате ликвидации основных средств

Одним из способов ликвидации ОС является демонтаж объекта. Он может выполняться как собственными силами организации, так и с привлечением третьих лиц.

После проведения демонтажа в бухучете необходимо правильно отразить как доходы, так и понесенные расходы.

Рассмотрим различные варианты ликвидации объекта путем демонтажа и соответствующие им проводки.

Вариант 1: ликвидация силами самой организации (хозспособ)

Если ликвидация ОС проводится силами самой организации, расходы на ликвидацию отражаются проводкой: Дт 91-2 Кт 70 (68, 69, 10).

Если в структуре компании есть специальное подразделение и объект демонтирует оно, затраты со счетов 10, 70, 69 и др. сначала аккумулируют на счете 23 и уже потом списывают на счет 91-2.

Вариант 2: подрядный способ

Если демонтаж/ликвидация поручаются подрядчику, проводки будут такие:

- Дт 91-2 Кт 60 — на сумму затрат;

- Дт 19 Кт 60 — на сумму предъявляемого подрядчиком НДС (если, конечно, он не спецрежимник).

При демонтаже ОС в распоряжении компании, как правило, остается материал — запасные части в различном техническом состоянии, которые могут быть использованы в дальнейшей деятельности либо отслужили и непригодны для применения.

Организациям необходимо самостоятельно оценить состояние пригодности материала и определить себестоимость запасных частей. К учету принимается материал по рыночной цене.

Вычет НДС по демонтажным работам

Вплоть до октября 2011 года проблемы возникали не только со списанием стоимости демонтажа на расходы, но и с применением вычета НДС по этим работам. Позиция чиновников заключалась в следующем. Демонтаж (ликвидация) основных средств объектом обложения налогом на добавленную стоимость не является. Поэтому суммы налога, предъявленные подрядными организациями по выполненным работам по демонтажу ликвидируемых ОС, к вычету не принимаются. Такие разъяснения содержатся в письмах Минфина России от 17.09.10 № 03-07-11/382, от 02.11.10 № 03-03-06/1/682, от 22.10.10 № 03-07-11/420.

Кстати, некоторые суды придерживались такой же позиции. Так, например, в постановлении ФАС Московского округа от 14.05.09 № КА-А40/3703-09-2 суд отметил, что расходы по демонтажу объектов основных средств не связаны с операциями, признаваемыми объектом обложения НДС. Соответственно, общество не имело права предъявлять к вычету уплаченные подрядным организациям суммы НДС. Организация заявила: демонтаж основных средств связан с производственной деятельностью, в том числе путем оприходования полученного в результате демонтажа металлолома для его дальнейшего использования в производстве металлопродукции и ее реализации. А эти операции признаются объектами налогообложения НДС. Однако этот довод не был принят судом. Ведь, как указали арбитры, самостоятельной деловой целью общества был именно демонтаж здания, то есть уничтожение имущества, а не использование металлолома для операций, признаваемых объектом налогообложения по НДС.

Но в 2010 году подобный спор был рассмотрен Президиумом ВАС РФ, который принял решение в пользу налогоплательщиков (см. постановление от 20.04.10 № 17969/09). Президиум ВАС РФ отметил, что пункт 2 статьи 170 НК РФ предусматривает случаи учета сумм НДС в стоимости товаров (работ, услуг). Из данного пункта не следует, что операции по ликвидации объекта основных средств относятся к этим случаям. Таким образом, НДС по демонтажным работам не мог включаться в состав внереализационных расходов, уменьшающих базу, облагаемую налогом на прибыль. Соответственно, этот НДС общество могло принять к вычету. Причем, как отметил ВАС РФ, компания не нарушила условие об использовании ликвидируемого имущества в операциях, облагаемых НДС. Ведь использование объекта основных средств в хозяйственной деятельности имеет комплексный характер и включает в себя установку, эксплуатацию, а при возникновении производственной необходимости и ликвидацию основного средства.

Начиная с октября 2011 года подобные споры потеряли актуальность, поскольку начали действовать поправки, внесенные в главу 21 Налогового кодекса Федеральным законом от 19.07.11 № 245-ФЗ. В частности, изменен пункт 6 статьи 171 НК РФ, где перечислены случаи, когда «входной» НДС при строительно-монтажных работах можно принять к вычету. И если раньше в список входил только капремонт, сборка (разборка) и монтаж (демонтаж), то теперь здесь названа еще и ликвидация объекта. Таким образом, вычет НДС при ликвидации основного средства отныне подлежит вычету на законных основаниях.