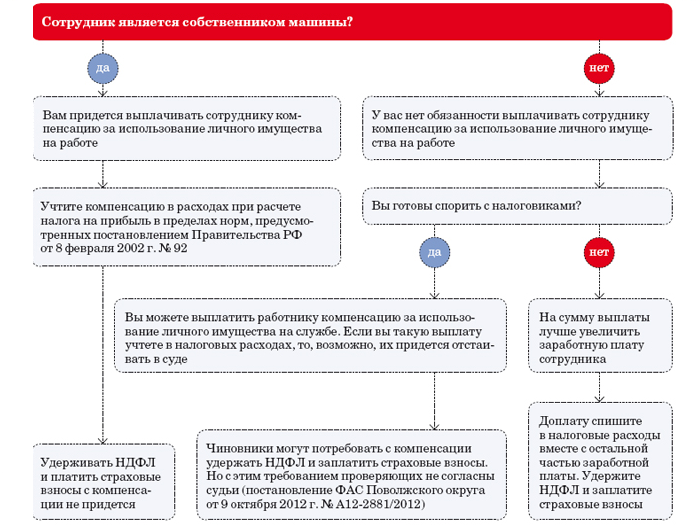

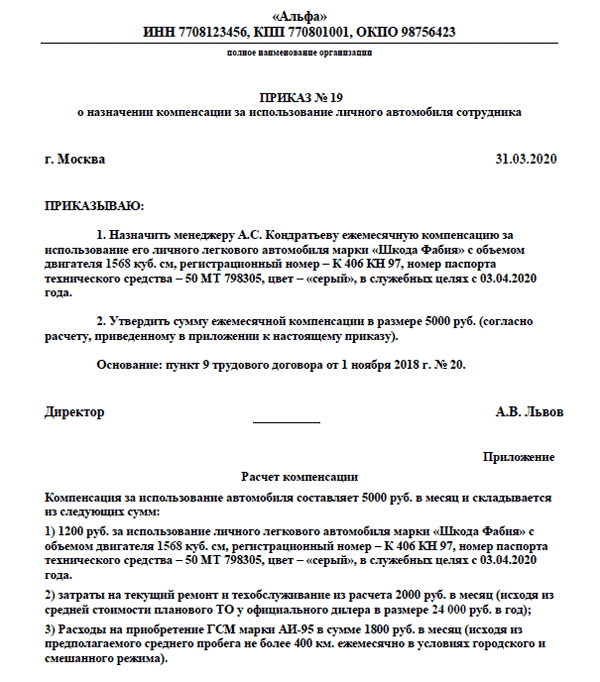

Размер компенсации

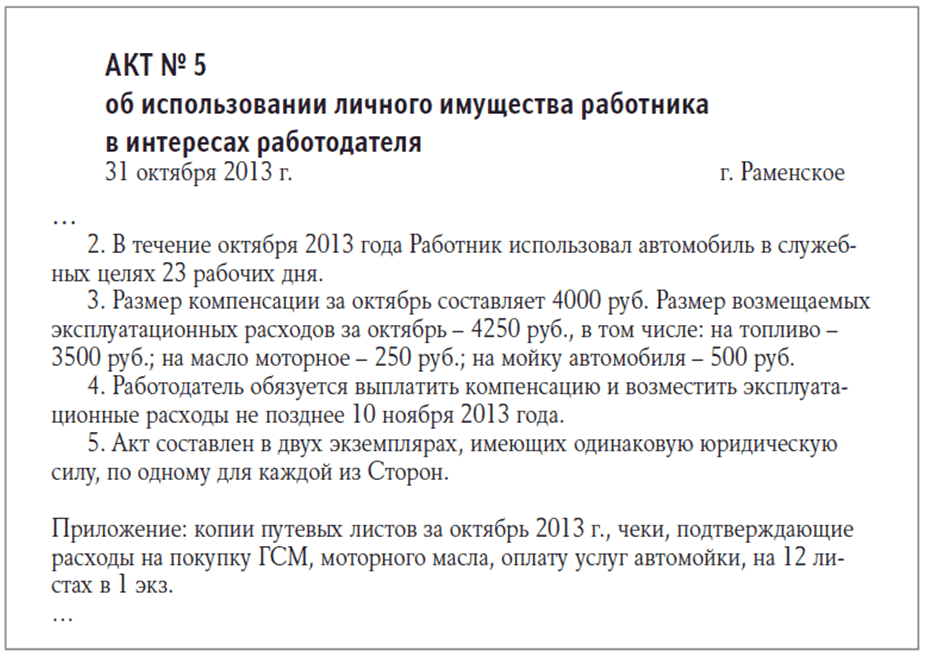

Издержки возмещают на основе путевых листов, чеков и других бумаг. Если поездки не подкреплены документами, компенсацию высчитывают, исходя из количества дней, когда машина была в эксплуатации. Например, арендодатель должен заплатить 2 тыс. руб. за месяц, продолжительностью 20 рабочих дней (дн.), а путевые листы оформлены на 18. Итоговая сумма компенсации рассчитывается так: 2 тыс. руб. / 20 дн. х 18 дн. и составляет 1,8 тыс. руб.

Если работа сотрудника не связана с ежедневными поездками, нанимателю не нужно устанавливать фиксированную ставку. Это поможет избежать лишних трат – работодатель должен будет выплатить ее полностью, даже когда автомобиль не использовался. Если он сократит сумму и не зафиксирует это документально, у контролирующих органов возникнут вопросы о размере налогов.

Важно: сколько бы использовал водитель топлива, выплаты проходят в лимитах, указанных распоряжением Министерства Транспорта РФ от 14.03.08 «О нормах расхода ГСМ на транспорте». Сотрудник может предварительно заключить с нанимателем дополнительно договор об оплате топлива

Отчеты и квитанции больше нужны для того, чтобы работодатель не переплатил

Сотрудник может предварительно заключить с нанимателем дополнительно договор об оплате топлива. Отчеты и квитанции больше нужны для того, чтобы работодатель не переплатил.

Какие документы нужно оформить для получения компенсации

Документами, подтверждающими расходы на обслуживание личного автомобиля, эксплуатируемого в целях исполнения должностных инструкций, подлежащих возмещению работодателем, будут служить:

|

Документ |

Где получить |

|

Чеки на оплату бензина и ГСМ |

АЗС |

| Квитанция об оплате штрафа ГИБДД |

У сотрудника ГИБДД |

|

Квитанция об оплате КАСКО, ОСАГО |

Офис продаж |

| Чеки об оплате автостоянки |

Принявший оплату сотрудник платной стоянки |

|

Чеки об оплате парковки |

Касса платной парковки |

| Чек об оплате услуг автомойки |

Касса платной автомойки |

|

Квитанция об оплате техосмотра |

Обслуживающий автосервис |

| Чек на оплату ремонта транспорта |

Автосервис |

Расчёт компенсации ГСМ сотруднику

Работодатель выплачивает компенсацию ГСМ не по всем чекам на покупку топлива, поскольку сотрудник использует свой автомобиль не только для выполнения работы, но и для личных целей. Если оплатить компенсацию абсолютно всех затрат на ГСМ, то ИНФС обяжет удержать НДФЛ и заплатить страховые взносы, поскольку частично будет компенсация личных расходов сотрудника (п. 3 ст. 217 НК).

Основное по расчёту компенсации

Правила компенсации ГСМ сотруднику закрепляются во внутренней документации работодателя, и сотрудник вправе ознакомиться с ней. Если его не устроят правила расчёта, он вправе отказаться от использования личного автомобиля в рабочих целях — работодатель не вправе заставлять его делать это.

При расчете компенсации ГСМ необходимо произвести несколько расчётов. А для этого нужно иметь такие сведения:

- стоимость 1л. ГСМ;

- километры, которые проехал сотрудник по рабочим делам;

- расход топлива транспортного средства на 100 км.

Стоимость ГСМ рассчитывается как среднее значение по чекам на покупку. А километраж и расход ГСМ определяется несколькими вариантами — путевыми листами, спутниковой навигацией, картами.

Расчёт километража

Километраж можно определить такими способами:

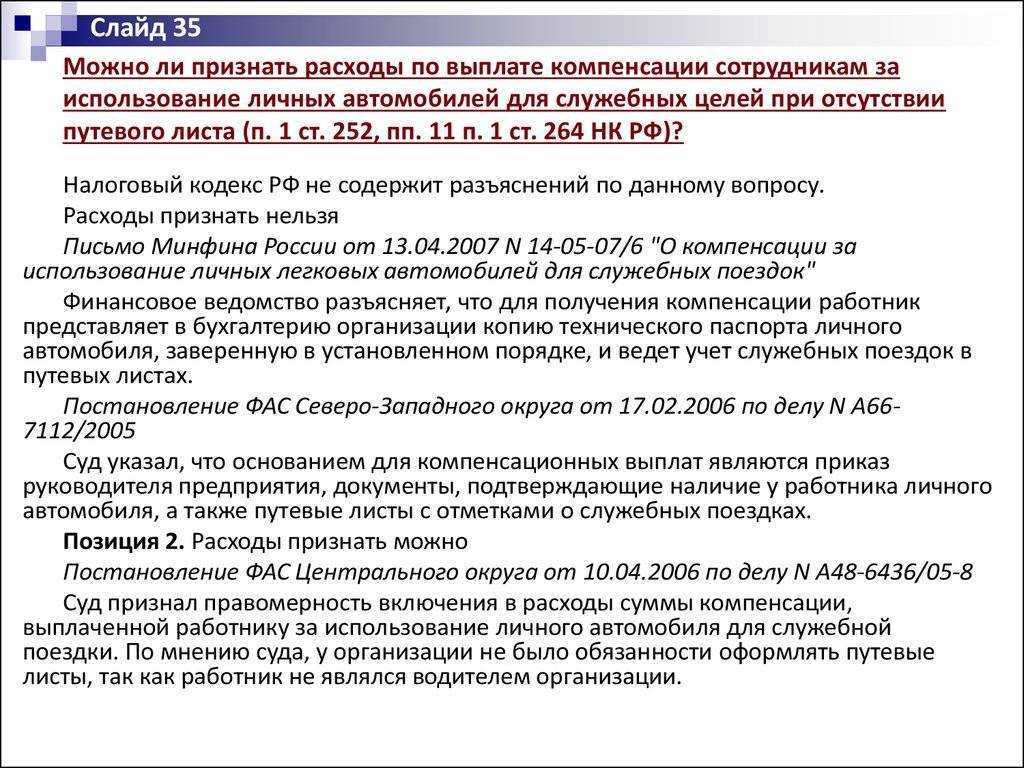

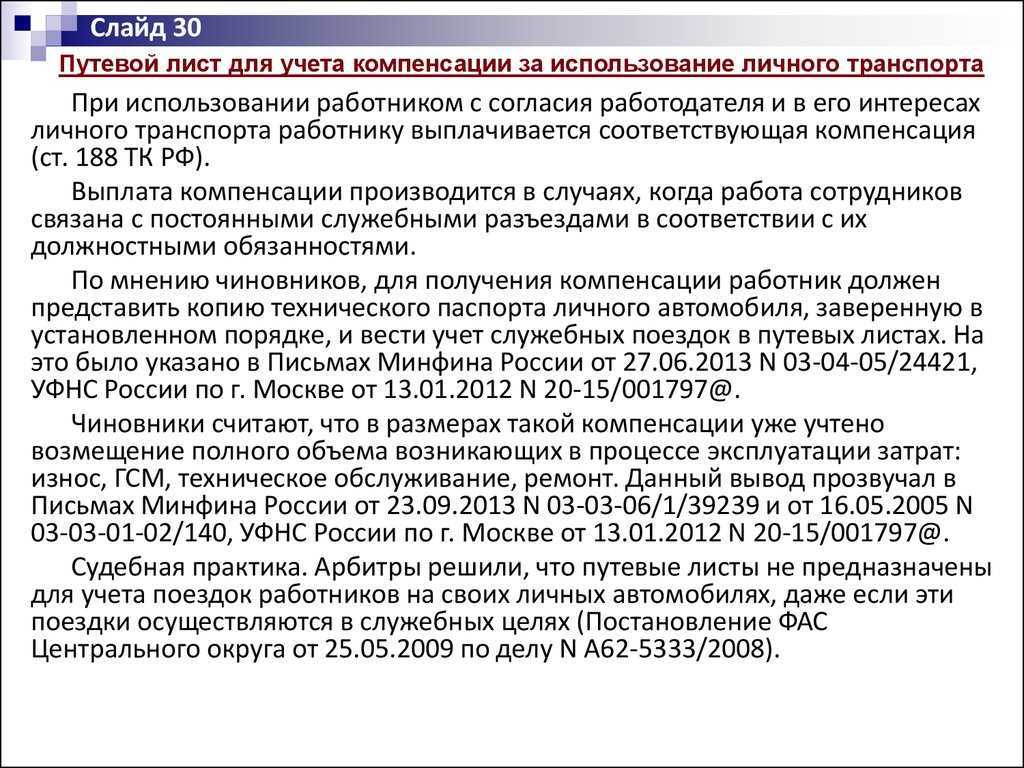

- На основании путевого листа, при оформлении которого указываются марка транспортного средств и его госномер, срок действия путёвки, сведения о собственнике и водителе авто. В путевом листе обязательно нужно зафиксировать маршрут, по которому едет сотрудник.

- При использовании спутниковой навигации, которая устанавливается на транспортное средство. По сведениям из системы можно проследить маршрут передвижения сотрудника и посчитать километраж.

- При использовании Google-карт измеряется расстояние, которое сотруднику нужно проехать из точки А в точку Б и вернуться обратно.

Определение расхода ГСМ

Что касается расхода ГСМ, то для его определения работодатель может сам выбрать, какой метод будет для этого использовать. Ориентироваться можно на такие способы:

-

Использовать распоряжение Минтранса от 14.03.2008 г. № АМ-23-р (в ред. от 30.09.2021 г.). В этом документе содержится перечень транспортных средств и конкретный расход топлива по каждому из них. Многие работодатели применяют этот способ как основной, а если автомобиль не включен в перечень, по нему применяют дополнительный способ.

-

Использовать документы производителя транспортного средства — это дополнительный способ определения расхода ГСМ. Однако некоторые компании используют его как основной, поскольку применять распоряжение Минтранса — не обязательно. В данном случае работодатель находит сведения о расходе топлива в руководстве к авто и использует их при составлении внутреннего документа. При этом нужно учесть, что такие сведения являются приблизительными и по мере эксплуатации транспорта меняются из-за состояния автомобиля, дорожных условий, стиля вождения.

-

Использовать контрольный замер — производится работодателем самостоятельно с целью определения точного расхода ГСМ по конкретному транспортному средству. При его расчёте также привлекаются сотрудники компании и эксперты. Схема расчёта заключается в том, что сначала заполняют бак полностью и фиксируют показатель на одометре, потом ездят до полного использования ГСМ и снова фиксируют показатель на одометре, и далее из второго показателя одометра вычитают первый — это будет километраж, пройденный автомобилем при полной заправке. Далее нужно посчитать расход:

Километраж при полном баке / Кол-во литров в полном баке * 100 км

При этом также требуется учитывать повышающие коэффициенты (примеры из прил. № 5 приказа Минтранса № АМ-23-р).

-

Использовать иные источники информации, к примеру, сайты, касающиеся транспортных средств. Информацию, которую из них взяли, нужно указать в качестве ссылок при расчёте расхода ГСМ.

Расчёт компенсации

Расчёт компенсации бензина сотруднику производится на основании такой формулы:

(Расход ГСМ / 100 км.) * Километры в пути сотрудника * Стоимость 1 л. ГСМ

Пример: Расход ГСМ транспортного средства 6,1 л. на 100 км. Работник проехал 350 км. Стоимость 1 литра бензина — 49,15 руб. Компенсация составит:

(6,1 / 100 км.) * 350 км. * 49,15 руб. = 1 049,35 руб.

Соглашение о покрытии расходов

В соглашении между руководителем и сотрудником должна отражаться информация:

- о марке транспорта работника, годе выпуска;

- о сумме компенсации, приведенных расчетах, сроках по выплатам.

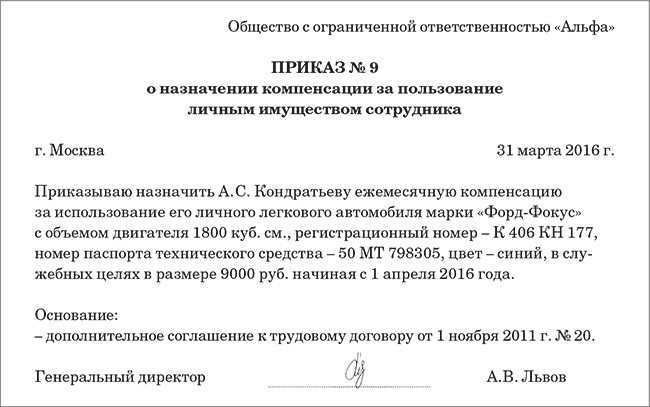

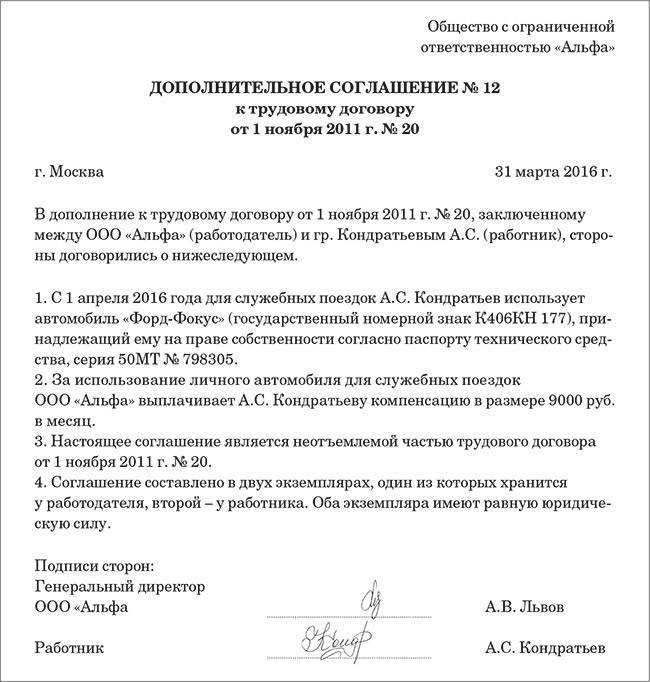

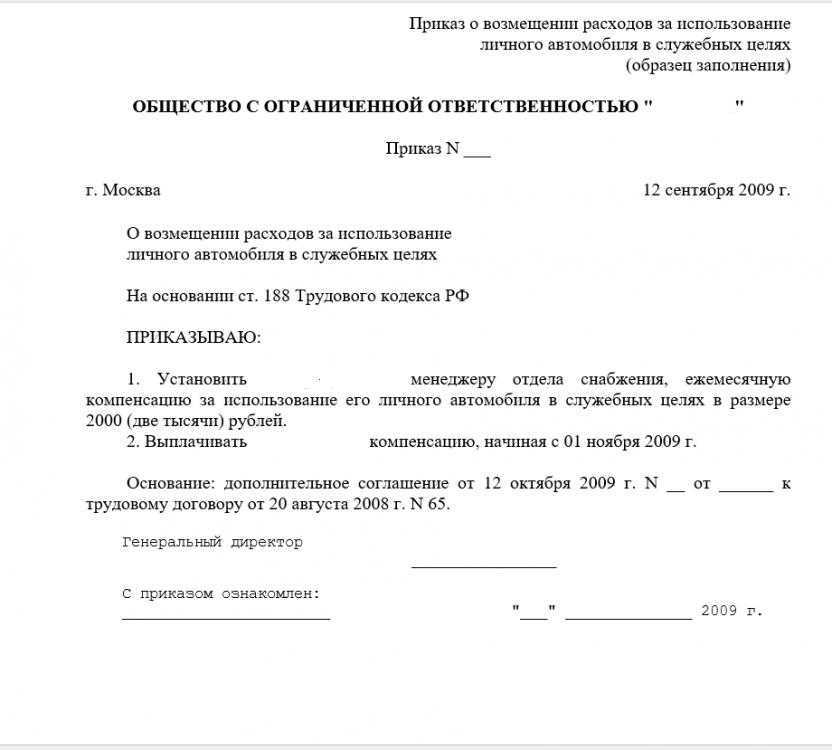

Вопрос: Для оформления компенсации при использовании работником личного автомобиля в интересах работодателя достаточно приказа на выплату или надо оформлять дополнительное соглашение с работником?Посмотреть ответ

Часть предприятий издает указ о выплате компенсации. Если в нем присутствует подпись работника, то в суде документацию приравнивают к соглашению. Однако рекомендуется составить именно соглашение, чтобы не инициировать ненужные споры.

В соглашении между руководителем и подчиненным есть возможность указать 2 вида компенсации одновременно: и на ГСМ-расходы, и на износ автотранспорта. В законодательстве не прописаны конкретные суммы, поэтому мера возмещения затрат за пользование собственным автомобилем устанавливается в каждой организации.

Существует ли срок выплаты компенсации за использование личного автомобиля работнику?

Контролирующие органы РФ для верного расчета налогов предлагают учитывать степень износа автомобиля и время его эксплуатации. Необходимо использовать простые расчеты, отображаемые в соглашении:

- Сумма выделяемых средств равна сумме амортизации транспорта. Расчеты ведутся в текущем периоде.

- Вести расчеты, исходя из стоимости 1 км автопробега по должностным обязанностям. Расценки можно заимствовать у такси.

Вопрос: Нужно ли удерживать НДФЛ с компенсации за использование в служебных целях личного автомобиля, собственником которого работник не является (п. 1 ст. 217 НК РФ (до 31.12.2019 включительно — п. 3 ст. 217 НК РФ))?Посмотреть ответ

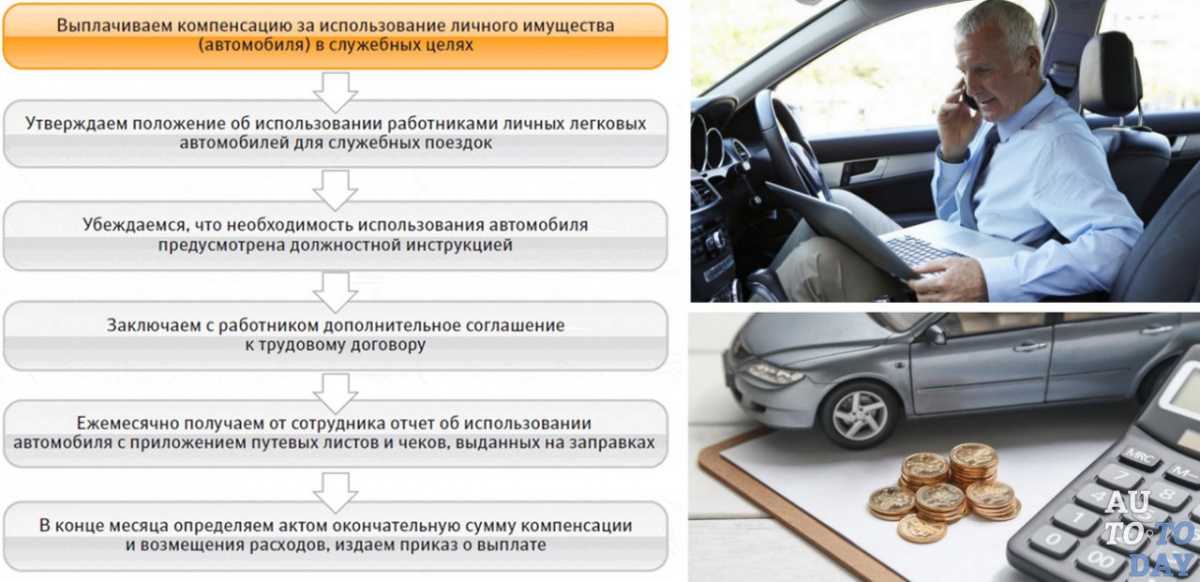

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

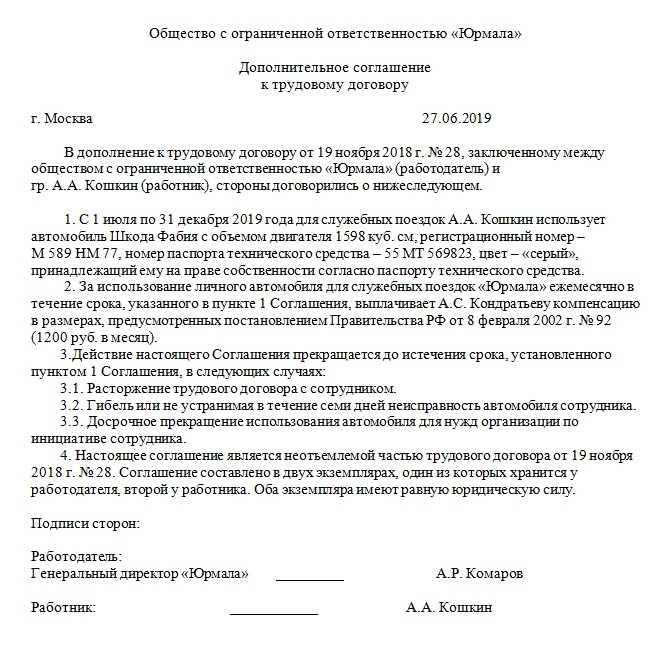

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

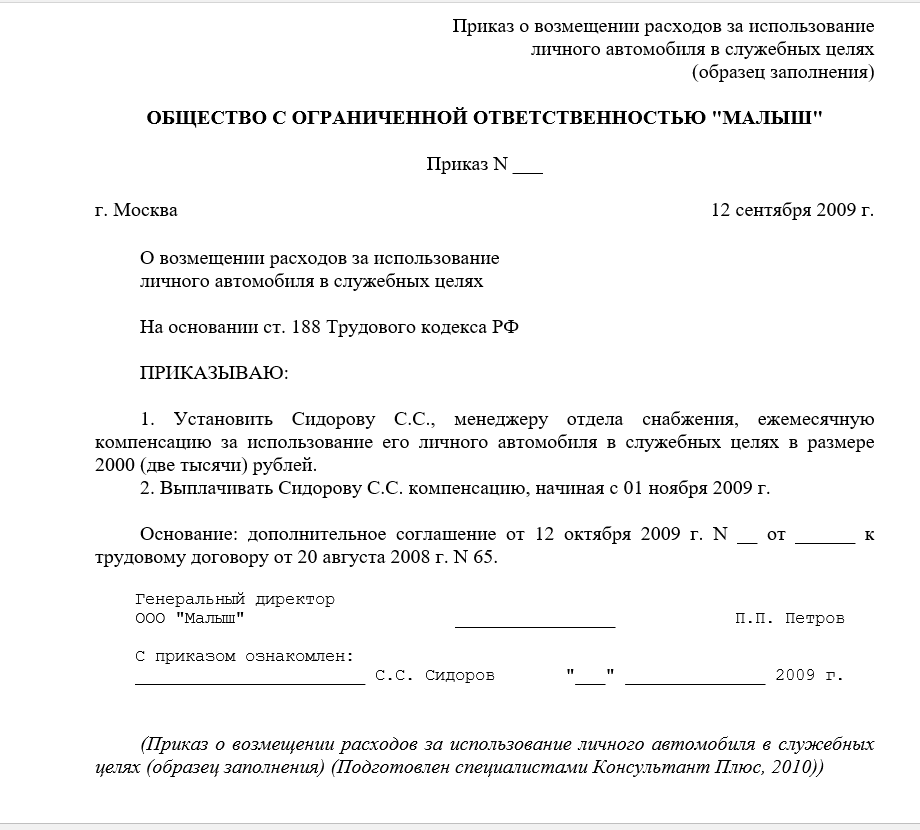

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

Как выплачивается компенсация за использование личного автомобиля в служебных целях

Компенсация за эксплуатацию машины может быть назначена в следующей форме:

- оформление ссуды, на основании которой будет признано безвозмездное использование машины сотрудника;

- подписание с сотрудником договора аренды транспорта;

- начисление компенсационных сумм согласно положениям Трудового Кодекса РФ.

Кажется, что для работника наименее выгодным вариантом будет оформление ссуды. Во-первых, ещё при подписании трудового контракта можно отказаться от подобных условий. Во-вторых, руководство предприятия вряд ли станет подписывать соглашение о ссуде, поскольку в такой ситуации необходимо будет уплачивать дополнительные налоги. Так происходит, потому что автомобиль будет включён в перечень доходов компании.

В случае с договором аренды доказать свою правоту, в случае возникновения спора в суде, будет проще. По такому соглашению оплата будет фиксированной. Наконец, если начальство предложит служащему доплачивать ему компенсацию за эксплуатацию личного авто, она будет начисляться в зависимости от числа рабочих дней в месяце.

Комментарий к статье 164 ТК РФ:

Основные права и обязанности работника в области социально-трудовых отношений определены в ст. 21 ТК.

2. Гарантии, указанные в ч 1 ст 164 ТК РФ, обеспечивают реализацию предоставленных работникам прав, могут носить как нематериальный (например, сохранение места работы, должности, предоставление другой работы), так и материальный (сохранение среднего заработка на период учебного отпуска, ежегодного отпуска, служебной командировки) характер.

Предоставление работнику вакантной должности при проведении мероприятий по сокращению численности или штата работников и в других случаях является средством, обеспечивающим внутреннее трудоустройство работника.

Гарантии, установленные при заключении трудового договора, в частности возможность обжаловать в суд отказ в заключении трудового договора (ст 64 ТК РФ), являются способом защиты прав работника.

Осуществление работником предоставленного права на отдых обеспечивается при условии сохранения за ним места работы (должности) и среднего заработка.

3. Цель компенсационных выплат — возмещение расходов, понесенных работником в связи с выполнением трудовой функции. Затраты, произведенные работником при выполнении трудовых обязанностей, должны быть возмещены ему в виде денежных выплат. Законодательством в ряде случаев предусмотрено предоставление работнику одновременно гарантий и компенсаций, например в случае сдачи крови и ее компонентов (ч 2 ст 164 ТК РФ).

Помимо возмещения расходов, понесенных работником, законодательством предусмотрена денежная компенсация морального вреда, причиненного работнику (ст. 237 ТК).

4. Федеральными законами предусмотрено исполнение гражданами государственных, общественных обязанностей, например, согласно ст. 25.6 КоАП свидетель обязан явиться по вызову судьи, органа, должностного лица, в производстве которых находится дело об административном правонарушении, или на основании ч. 6 ст. 56 УПК свидетель не вправе уклоняться от явки по вызовам дознавателя, следователя или в суд. О гарантиях и компенсациях работникам, привлекаемым к исполнению ими государственных, общественных обязанностей, см. ст. 170 ТК.

5. Коллективным договором, соглашениями, локальными нормативными актами, трудовым договором могут быть предусмотрены иные случаи получения работником гарантийных, компенсационных выплат по сравнению с законодательством, а также устанавливаться более высокие размеры таких выплат.

Разъяснение

Трудовой кодекс Российской Федерации (ТК РФ) определяет понятия гарантии и компенсации (ст. 164):

Гарантии предоставляемые работнику работодателем — это средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

Компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим ТК РФ и другими федеральными законами.

К примеру, гарантиями признается:

Сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Членам комиссий по трудовым спорам предоставляется свободное от работы время для участия в работе указанной комиссии с сохранением среднего заработка (ст. 171 ТК РФ).

В Определении ВС РФ от 23.09.2016 № 305-КГ16-5939 по делу № А40-94960/2015 разъясняются компенсационные выплаты:

«Трудовой кодекс выделяет два вида компенсационных выплат.

Исходя из статьи 164 Трудового кодекса под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Указанные выплаты не входят в систему оплаты труда и производятся работнику в качестве компенсации его затрат, связанных с выполнением трудовых обязанностей.

Второй вид компенсационных выплат определен статьей 129 Трудового кодекса. На основании этой статьи заработная плата работников состоит из двух основных частей: непосредственно вознаграждения за труд и выплат компенсационного и стимулирующего характера. При этом компенсации в смысле статьи 129 Трудового кодекса являются элементами оплаты труда и не призваны возместить физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей.»

Пример из судебной практики

В ст. 164 ТК РФ содержатся понятия гарантий и компенсаций, применяемые в трудовом законодательстве. Гарантии определены как средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений, компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных Трудовым кодексом Российской Федерации или другими федеральными законами обязанностей.

Право бесплатного проезда на железнодорожном транспорте по личным надобностям, предоставляемое ОАО «ФПК» своим работникам является гарантией, обеспечивающей осуществление работниками своих прав в области социально-трудовых отношений (Определение ВС РФ N 8-КГ15-6, «Обзор судебной практики Верховного Суда Российской Федерации N 1 (2016)» (утв. Президиумом Верховного Суда РФ 13.04.2016)).

02.01.2020

Как компенсировать

Рассмотрим наилучший для обеих сторон вариант компенсации расходов предприятия и минимизации налогового бремени.

Что касается варианта использования личного имущества со взятием его в аренду, то он гораздо лучше предыдущего. Соглашение аренды личного транспорта сотрудника более выгодно для обеих сторон. Кроме того, оформить необходимые документы намного легче и быстрее, как и выплачивать собственно компенсацию работнику.

Но наиболее распространенным вариантом в этой ситуации является простая компенсация расходов за эксплуатацию личного автомобиля на работе. Можно привести наглядный пример. Предприятие выделяет работнику денежные средства как компенсацию за использование личного транспорта в служебных целях. Сумма за полный месяц составляет 5000 рублей. Если сотрудник работает неполный месяц, сумма выплачивается пропорционально отработанному времени. Например, с 10 января 2017 года он ушел в отпуск на 2 недели и вернулся на работу 25 числа. В январе – 21 рабочий день, из которых работник был на рабочем месте 7 дней.

Наиболее распространенным вариантом в этой ситуации является простая компенсация расходов за эксплуатацию личного автомобиля на работе фиксированной суммой.

Расчет компенсации: 5000 / 21 дн. х 7 дн. = 1 667 рублей должно быть выплачено по итогам месяца.

1

При расчете налога на прибыль учреждение может уменьшить сумму дохода на величину арендной платы и иных произведенных в соответствии с договором аренды расходов. Главное, чтобы такие расходы были документально подтверждены.

Отметим, что нередко возникает путаница: учреждение арендует у работника автомобиль, но выплачивает ему компенсацию, а не арендную плату. Некоторые сотрудники пытаются воспользоваться этим и обращаются в суд с требованием о взыскании арендной платы по договору. Суды, рассматривая такие споры, тщательно исследуют все материалы дела.

Например, работодатель взял в аренду автомобиль сотрудника. В договоре определен размер арендной платы, но работник данных выплат не получал и обратился в суд с требованием об их взыскании. Суд первой инстанции удовлетворил требования работника. Однако апелляционная инстанция отменила это решение. Рассматривая жалобу, суд установил, что между сторонами фактически сложились правоотношения по использованию личного имущества в служебных целях, компенсация за использование имущества истца (автомобиля) выплачена ему в полном объеме. Согласно расчетным листкам и справкам по форме 2-НДФЛ работнику ежемесячно выплачивались заработная плата и компенсация за использование автомобиля. Кроме того, выяснилось, что автомобиль на протяжении всего времени находился у работника, он единолично осуществлял пользование транспортным средством, то есть фактически автомобиль ответчику не передавался. В полисе ОСАГО значится только работник, сведения об иных сотрудниках организации в страховой полис не вносились. Значит, фактически автомобиль в аренду не передавался. Следовательно, и арендная плата взыскана быть не может (Апелляционное определение Омского областного суда от 14.02.2018 по делу № 33-107/2018).

Договор аренды транспортного средства

При этом важно понимать основное отличие – аренда транспортного средства сохраняет ответственность по технической эксплуатации и безопасности третьих лиц за арендатором, при аренде экипажа – за арендодателем

- Ответственного отношения к себе и высоких требований к профессионализму специалистов, осуществляющих вождение или техническое обслуживание;

- Исключительно целевое использование – грузо- или пассажироперевозки (в зависимости от того, что подразумевает договор);

- Разграничение ответственности между арендатором-арендодателем, водителем и собственником транспортного средства.

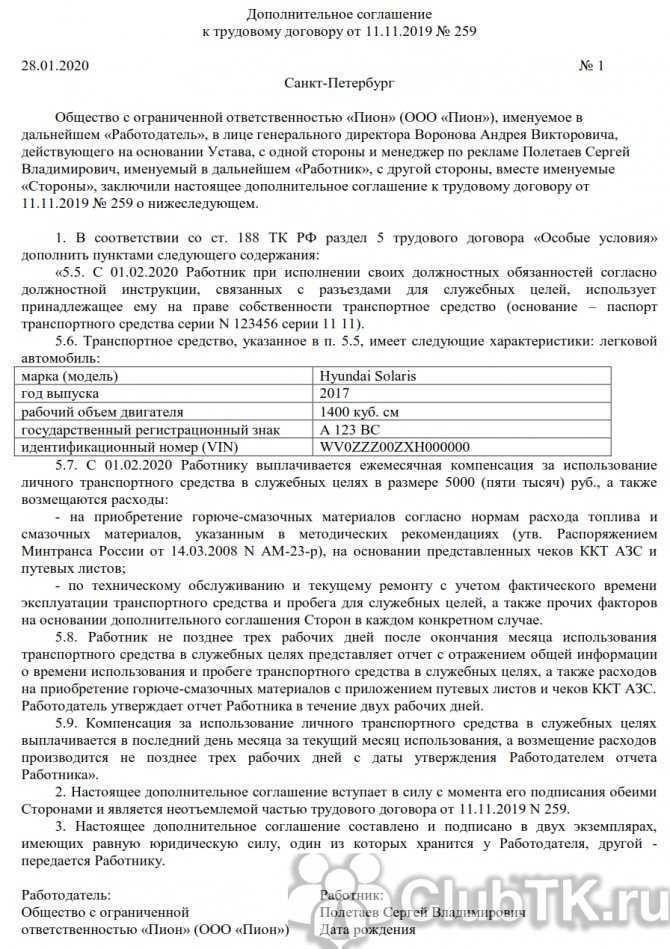

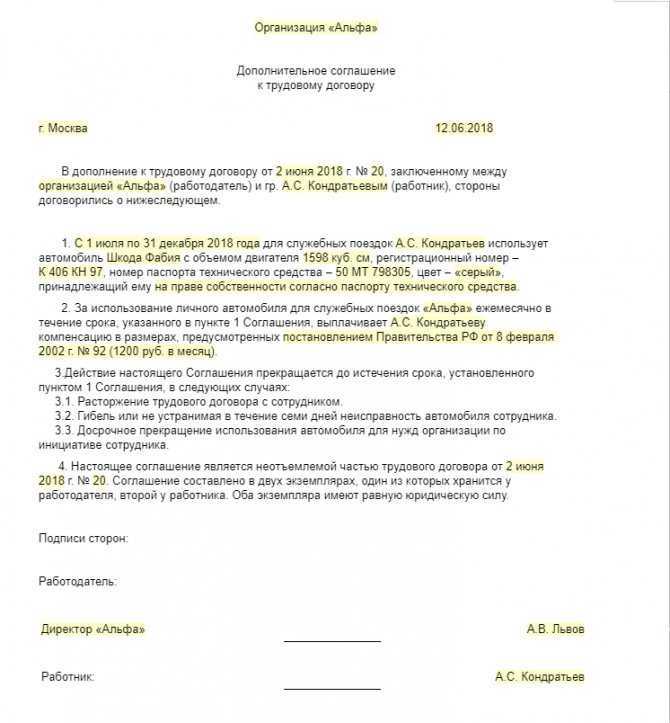

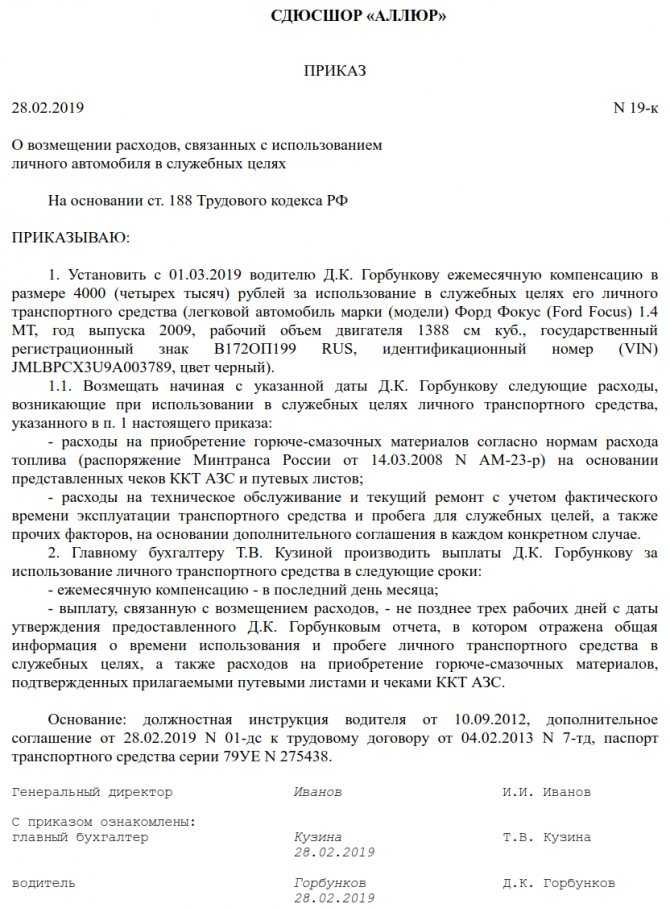

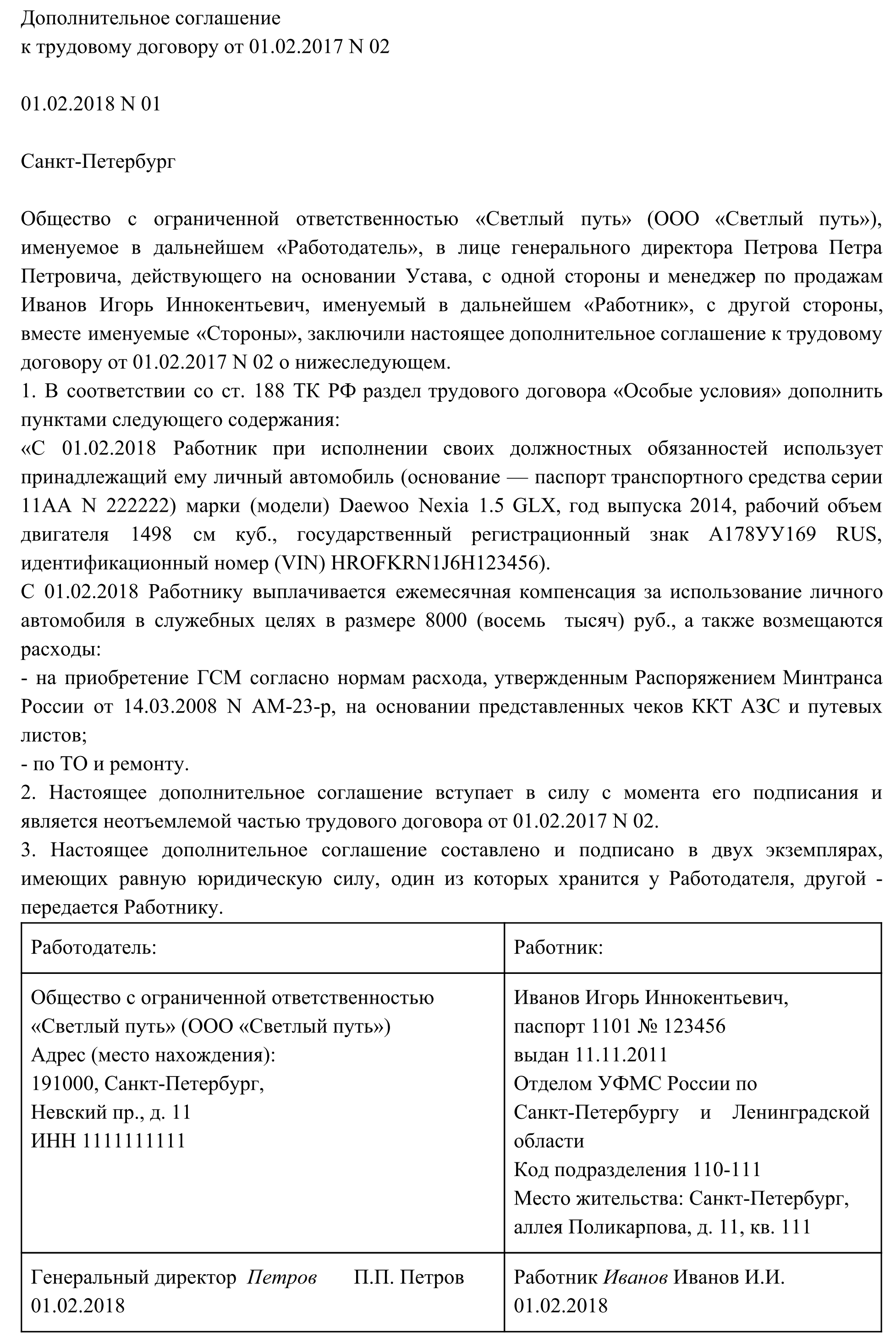

Трудовой договор или дополнительное соглашение.

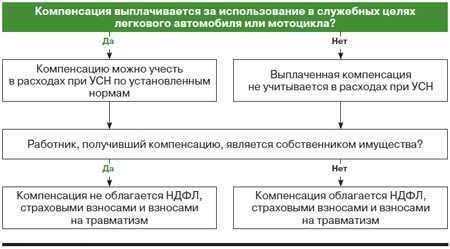

Согласно ст. 188 ТК РФ при использовании работником в служебных целях личного имущества ему выплачивается компенсация за использование, износ (амортизацию) личного транспорта, а также возмещаются расходы, связанные с его использованием.

Однако выплата данной компенсации возможна при соблюдении следующих условий:

-

работник использует транспортное средство в интересах работодателя;

-

работодатель знает об этом или согласен на это;

-

размер компенсации установлен соглашением сторон трудового договора, заключенным в письменной форме.

Суды, рассматривая иски работников о возмещении расходов за использование личного имущества, говорят, что обязательным условием для возникновения у работодателя такой обязанности является использование работником автомобиля с согласия (ведома) работодателя и в его интересах. А это подтверждается письменным соглашением. Например, Пермский краевой суд в Апелляционном определении от 16.08.2017 по делу № 33-8949/2017 указывал, что соглашение о размере компенсации и возмещения расходов, связанных с использованием имущества работника в интересах работодателя, должно быть выражено в письменной форме, может быть достигнуто как при заключении трудового договора, так и позднее в качестве дополнительного условия трудового договора. Письменная форма названного соглашения является обязательной. Поскольку подобное соглашение работник представить не смог, во взыскании расходов и компенсации было отказано. Аналогичное решение было вынесено Санкт-Петербургским городским судом в Апелляционном определении от 05.04.2018 № 33-7704/2018 по делу № 2-2512/2017.

Компенсация за использование в служебных целях личного автомобиля: порядок выплаты и проводки.

В силу порядков № 132н, 209н расходы по выплате персоналу госорганов компенсации за использование в служебных целях личного автомобиля отражаются по коду вида расходов 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда» в увязке с подстатьей 222 «Транспортные услуги» КОСГУ.

Учет расчетов по указанным выплатам ведется на счете 1 302 22 000 «Расчеты по транспортным услугам», в 24 – 26-м разрядах которого отражаются подстатьи 737 «Увеличение прочей кредиторской задолженности по расчетам с физическими лицами» и 837 «Уменьшение прочей кредиторской задолженности по расчетам с физическими лицами» КОСГУ (п. 254, 256 Инструкции № 157н, п. 15.3.7, 16.3.7 Порядка № 209н).

Обоснование. Компенсация за использование в служебных целях госслужащим личного автомобиля выплачивается в случаях и порядке, установленных нормативными правовыми актами РФ (п. 2 ).

Согласно п. 6 , утвержденных Постановлением Правительства РФ от 02.07.2013 № 563 (далее – ), выплата такой компенсации производится госслужащему один раз в текущем месяце за истекший месяц на основании акта федерального государственного органа, в котором определены размеры ее возмещения.

Для получения компенсации за использование личного автомобиля в служебных целях госслужащий подает заявление (с приложением копии свидетельства о регистрации транспортного средства (с предъявлением оригинала)) представителю нанимателя с указанием сведений, об исполнении каких должностных обязанностей и с какой периодичностью используется личный транспорт (п. 2 ).

Решение о выплате компенсации за использование личного автомобиля в служебных целях принимается представителем нанимателя в 10-дневный срок со дня получения заявления гражданского служащего с учетом необходимости использования личного транспорта для исполнения должностных обязанностей, связанных с постоянными служебными поездками, времени использования личного транспорта в служебных целях и объема бюджетных ассигнований, предусмотренных соответствующему госоргану в федеральном бюджете на обеспечение его деятельности (п. 3 ).

Максимальный размер компенсации за использование личного автомобиля в служебных целях в месяц не должен превышать предельный размер этой компенсации, установленный приложением к Постановлению Правительства РФ № 563 (п. 4 ).

В бюджетном учете начисление и выплата компенсации за использование личного автомобиля госслужащим в служебных целях отразятся следующими проводками (п. 49, 102, 111, 121 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Начислена компенсация за использование личного транспорта |

1 401 20 222 |

1 302 22 737 |

|

Отражена выдача (перечисление) компенсации госслужащему: |

||

|

– из кассы учреждения |

1 302 22 837 |

1 201 34 610забалансовый счет 18 |

|

– на банковскую карту |

1 302 22 837 |

1 304 05 222 |

Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Размер компенсации сотруднику

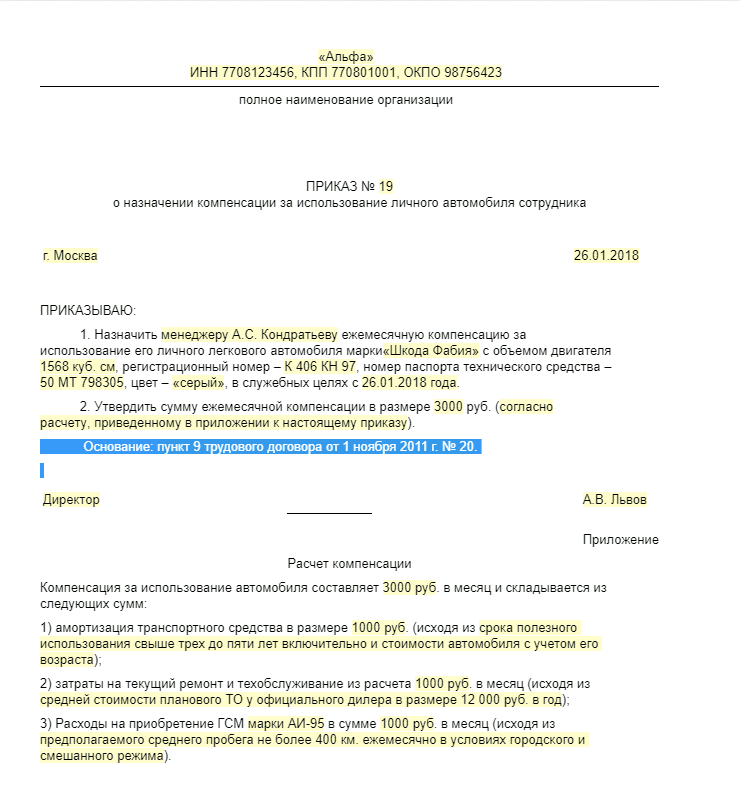

На какие же суммы может рассчитывать работник? В трудовом кодексе конкретные суммы не указаны, каждый работодатель в праве при заключении договора указать сумму, которую посчитает достаточной для возмещения расходов. Между тем налоговые органы для контроля налогообложения и взносов рекомендуют учитывать при расчете компенсации за использование личного транспортного средства:

- степень амортизации и срок полезного использования;

- интенсивность.

Поэтому лучше все-таки привести в соглашении об использовании личного автомобиля работника хоть какую-нибудь методику расчета компенсации, например:

- приравнять компенсацию к сумме амортизации автомобиля за месяц;

- установить расценки за 1 км «служебного» пробега автомобиля. Их можно позаимствовать у такси.

Налог на прибыль

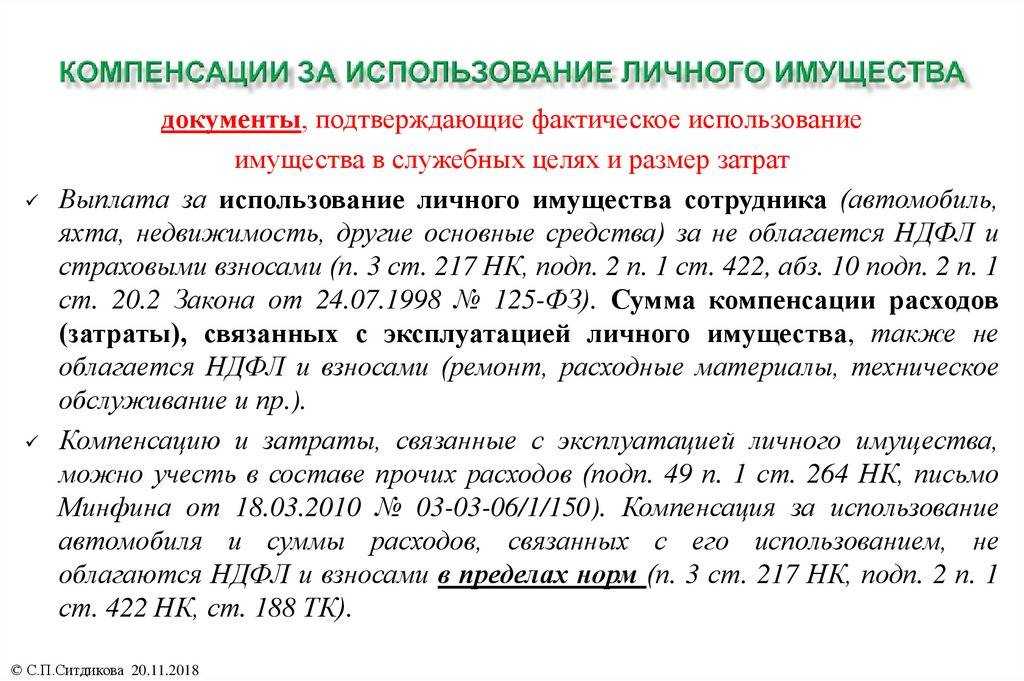

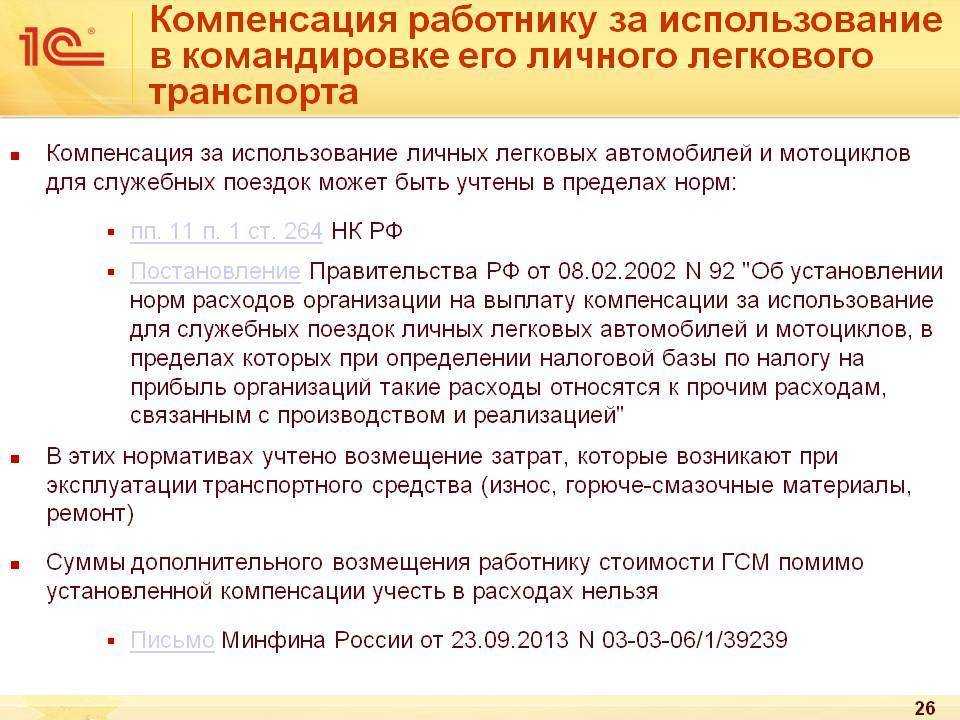

При расчете налога на прибыль компенсацию за использование личного имущества сотрудника включите в состав прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ, письма Минфина России от 18 марта 2010 г. № 03-03-06/1/150 и от 15 августа 2005 г. № 03-03-02/61).

Компенсацию расходов, связанных с эксплуатацией имущества сотрудника (расходные материалы, ремонт и т. д.), также можно учесть в составе прочих расходов при расчете налога на прибыль (ст. 264 НК РФ, письма Минфина России от 8 декабря 2006 г. № 03-03-04/4/186 и от 15 августа 2005 г. № 03-03-02/61).

При этом указанные расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль затраты на обновление лицензионной программы, если сотрудник купил ее для себя и установил на рабочем компьютере? Документов, отражающих стоимость программы, не сохранилось

Ответ: да, можно.

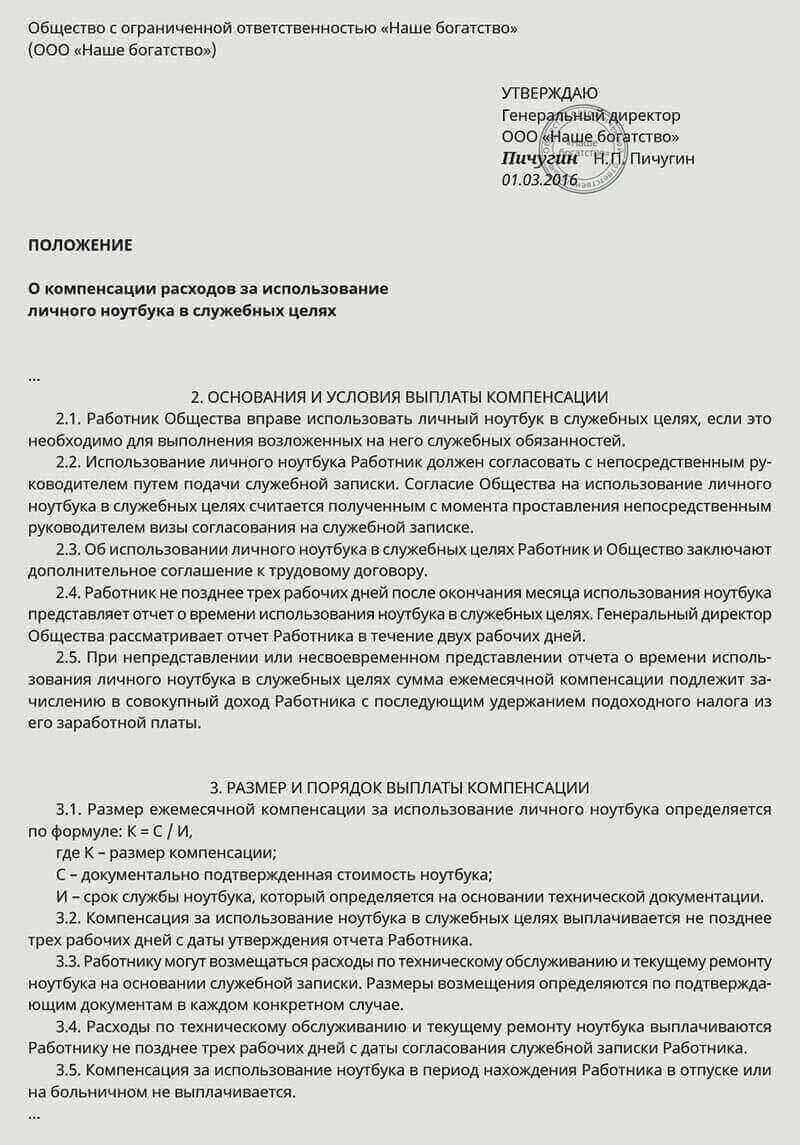

Поскольку сотрудник использует программу в служебных целях, организация вправе выплачивать ему компенсацию за использование личного имущества в работе (ст. 188 ТК РФ). Размер компенсации можно установить равным стоимости обновления.

Получив компенсацию, сотрудник оплатит обновление. Выданную сумму организация сможет учесть при расчете налога на прибыль в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). При этом указанные расходы должны быть экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль суммы компенсации за использование компьютеров для выполнения служебного задания сотрудниками, работающими на дому?

Ответ: да, можно.

Перечень прочих расходов, предусмотренных пунктом 1 статьи 264 Налогового кодекса РФ, является открытым. Поэтому суммы компенсации, начисленные работающим на дому сотрудникам за использование ими своего личного имущества (компьютеров), можно включить при расчете налога на прибыль в состав прочих расходов (подп. 49 п. 1 ст. 264 НК РФ).

Однако чтобы учесть компенсацию при расчете налога на прибыль, нужно выполнить условия, предусмотренные статьей 252 Налогового кодекса РФ:

- компенсация должна быть экономически обоснованна;

- компенсация должна быть документально подтверждена.

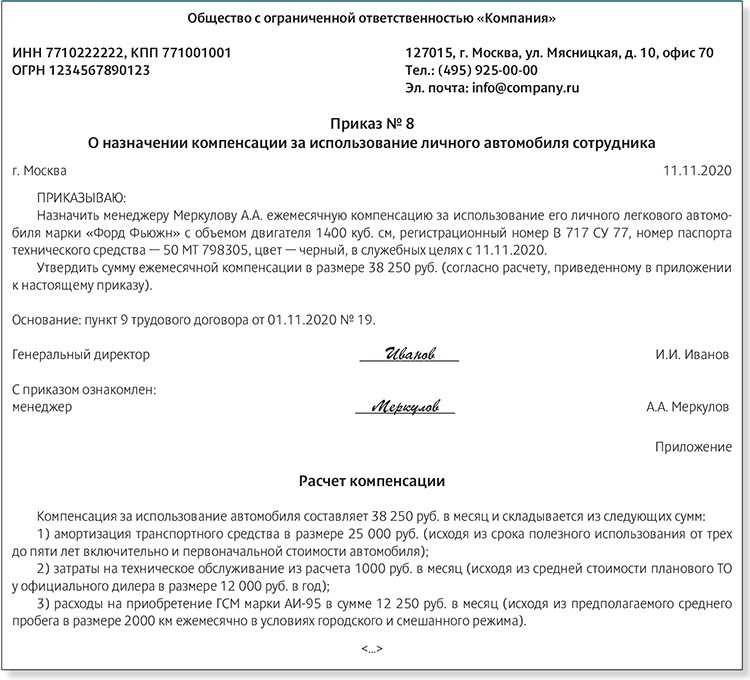

Пример отражения в бухучете и при налогообложении расходов на выплату компенсации за использование личного имущества сотрудника для служебных целей. Организация применяет общую систему налогообложения

Секретарь ООО «Альфа» Е.В. Иванова использует для служебных целей личный факс. Трудовым договором предусмотрена выплата компенсации за использование личного имущества. Приказом руководителя организации размер ежемесячной компенсации установлен в сумме 250 руб.

Ежемесячно в учете «Альфы» бухгалтер делает проводки:

Дебет 26 Кредит 73

– 250 руб. – отнесена на расходы компенсация Ивановой за использование личного факса для служебных целей;

Дебет 73 Кредит 50

– 250 руб. – выплачена компенсация Ивановой.

Сумма компенсации, начисленной Ивановой, НДФЛ не облагается. Взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний на эту сумму не начисляются.

При расчете налога на прибыль бухгалтер «Альфы» ежемесячно включает в расходы компенсацию за использование личного имущества сотрудника в сумме 250 руб.

Безвозмездное пользование

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ).

Налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества (п. 8 ст. 250, п. 2 ст. 248 НК РФ, письма Минфина России от 14.06.2017 N 03-03-07/36870, от 17.02.2016 N 03-03-06/1/8746).

Налог на прибыль

Ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК РФ).

Соответственно, организация вправе отнести к расходам для целей налогообложения прибыли расходы, связанные с использованием и содержанием имущества, полученного в безвозмездное пользование, при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ. Расходы на ГСМ учитываются в том же порядке, как и при заключении договора аренды.

НДФЛ и страховые взносы

При передаче транспортного средства по договору безвозмездного пользования у физического лица не возникает доходов (экономической выгоды ? п. 1 ст. 41 НК РФ), облагаемых НДФЛ. Отсутствуют в таком случае выплаты и иные вознаграждения, признаваемые объектом обложения страховым взносами в соответствии с п. 1 ст. 420 НК РФ.

Отметим, что существуют определенные риски, которые могут привести к переквалификации договора безвозмездного использования ТС, например, в договор аренды с экипажем, вследствие чего ФНС могут быть доначислены страховые взносы, НДФЛ, пени и санкции за их несвоевременную уплату.

Заключаем договор аренды.

В данном случае руководству спортивного учреждения нужно обратиться к нормам ГК РФ. Статьями 632 и 642 предусмотрена возможность заключения договора аренды транспортного средства с экипажем (то есть с водителем) и без такового. В первом случае предполагается, что арендованным автомобилем будет управлять и проводить его техническое обслуживание сам работник, во втором это делают иные лица.

При таком варианте за использование автомобиля работника учреждение не платит компенсацию, а вносит арендную плату.

Договор аренды транспортного средства, вне зависимости от того, арендуется он с экипажем или без такового, должен быть заключен в письменной форме.

В договоре обязательно указываются:

-

транспортное средство (марка, документы-основания владения им работником и т. д.);

-

срок аренды;

-

размер, порядок, условия и сроки внесения арендной платы;

-

иные условия, согласованные сторонами.