Пример акта списания материальных ценностей в 2024 году

Акт списания материалов подтверждает, что материалы не только переданы, но и использованы в производстве.

Бланк акта на списание законодательно не утверждён. Можно разработать его самостоятельно или воспользоваться готовым образцом. Приведем пример акта списания.

Название организации:

АКТ списания материальных ценностей № ___

Дата: ____

Место составления: ______

Основание: приказ руководителя организации № ___ от ____.

Комиссия в составе:

Председатель комиссии: должность, ФИО

Члены комиссии: должность, ФИО должность, ФИО и др.

Составили настоящий акт о нижеследующем:

В соответствии с приказом руководителя организации была проведена инвентаризация материальных ценностей с целью выявления товаров, не пригодных для дальнейшего использования.

В ходе инвентаризации были выявлены следующие материальные ценности, подлежащие списанию:

наименование товара, его количество, номер партии;

причина списания (износ, поломка, истечение срока годности и т. д.);

общая стоимость списанных товаров.

По результатам проверки комиссия пришла к выводу о необходимости списания указанных материальных ценностей.

Списание произведено путем уничтожения (утилизации) товаров.

По итогам списания с материально ответственных лиц сняты обязательства по учету и хранению перечисленных товаров.

Председатель комиссии ________________ (подпись)

Члены комиссии _______________________ (подпись) _____________________ (подпись)

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа – накладной, товарного чека, счёта-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

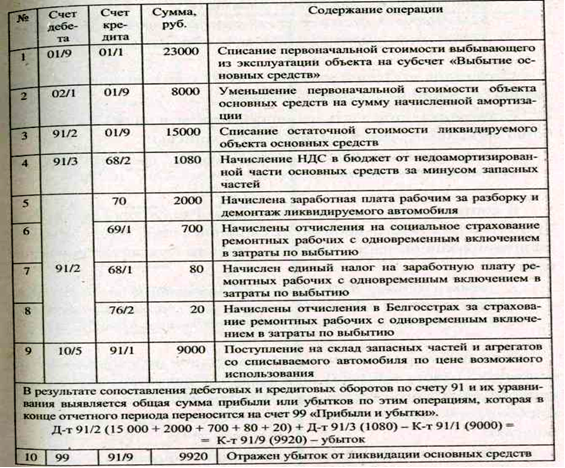

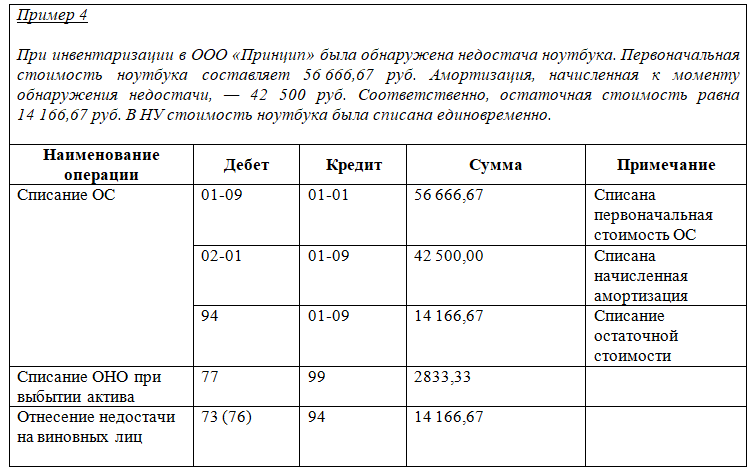

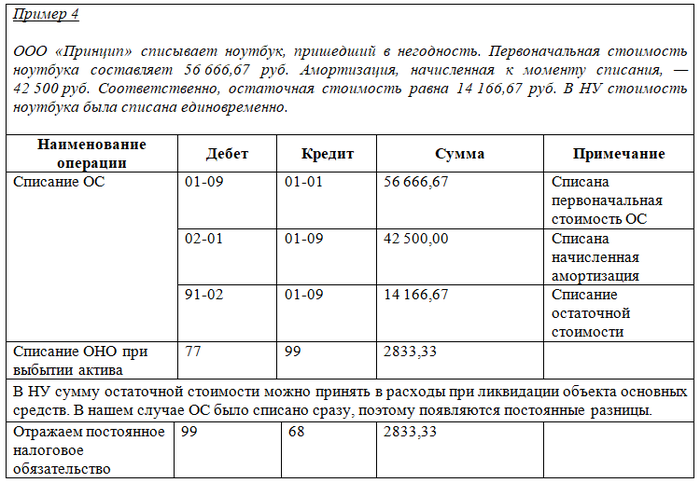

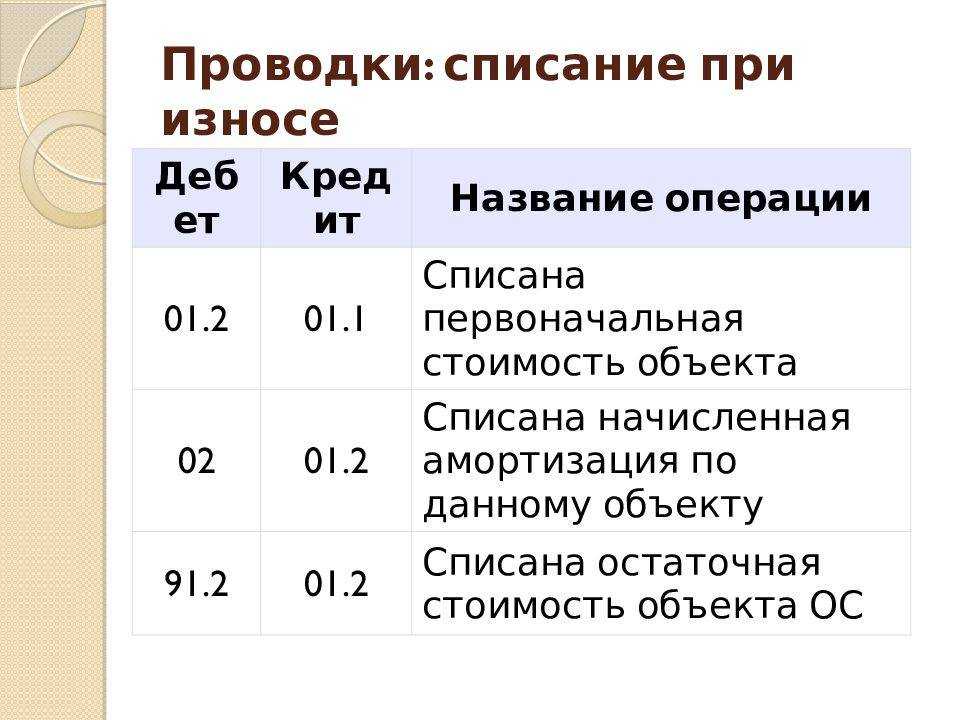

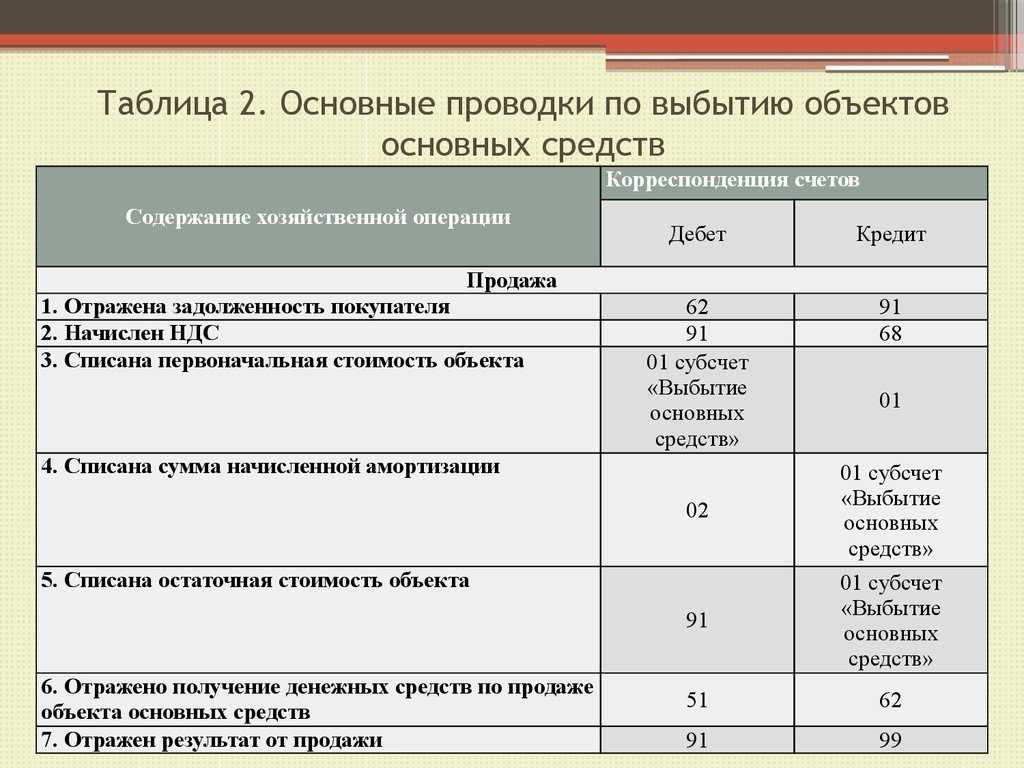

Проводки в бухучете

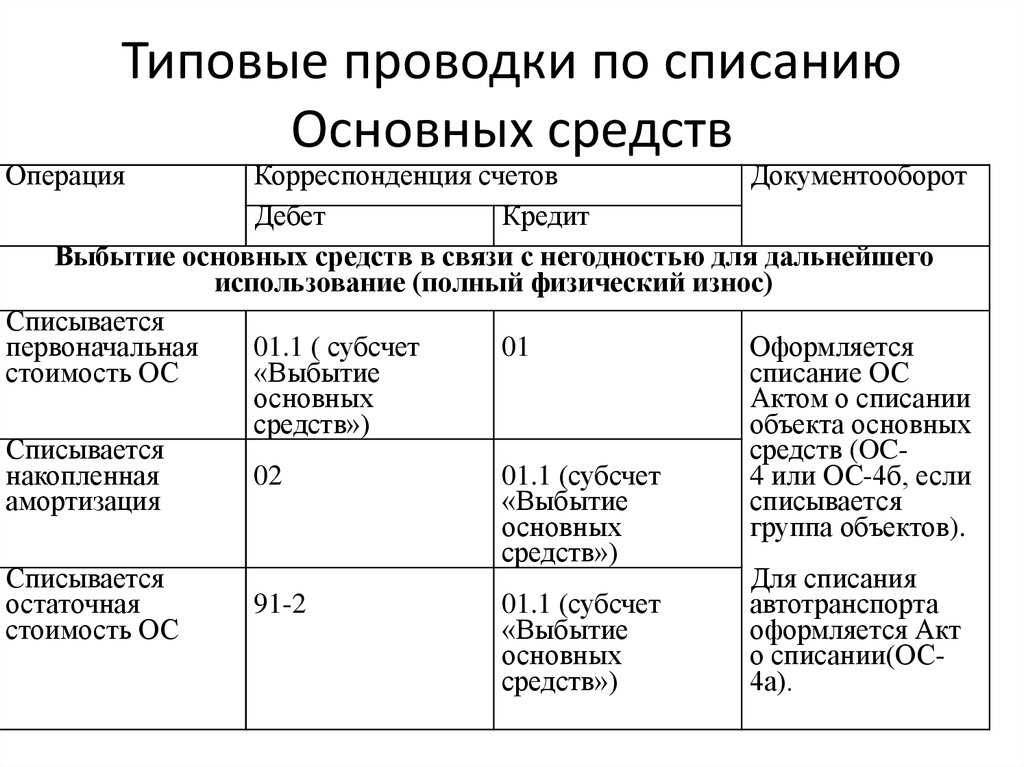

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

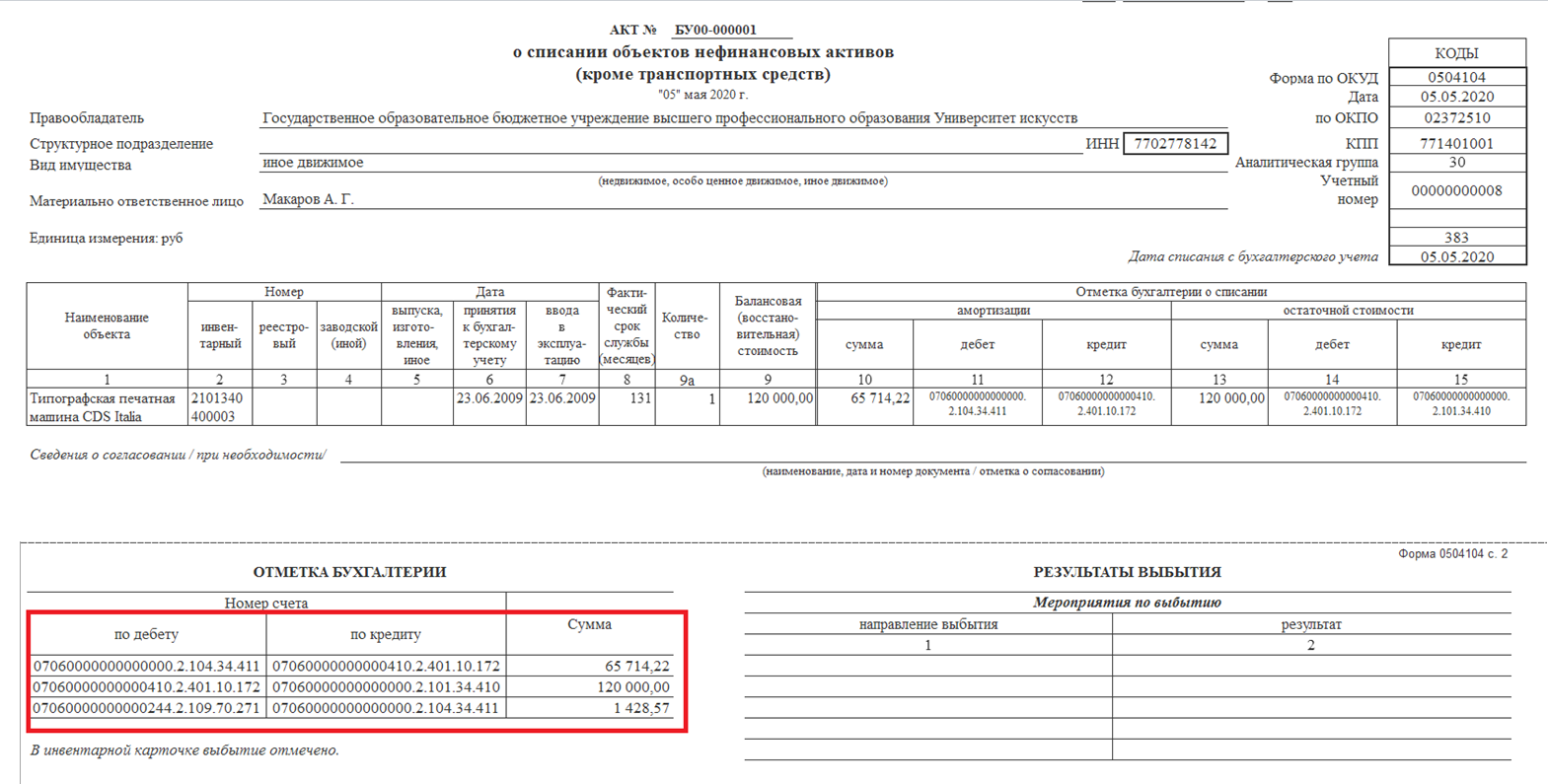

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

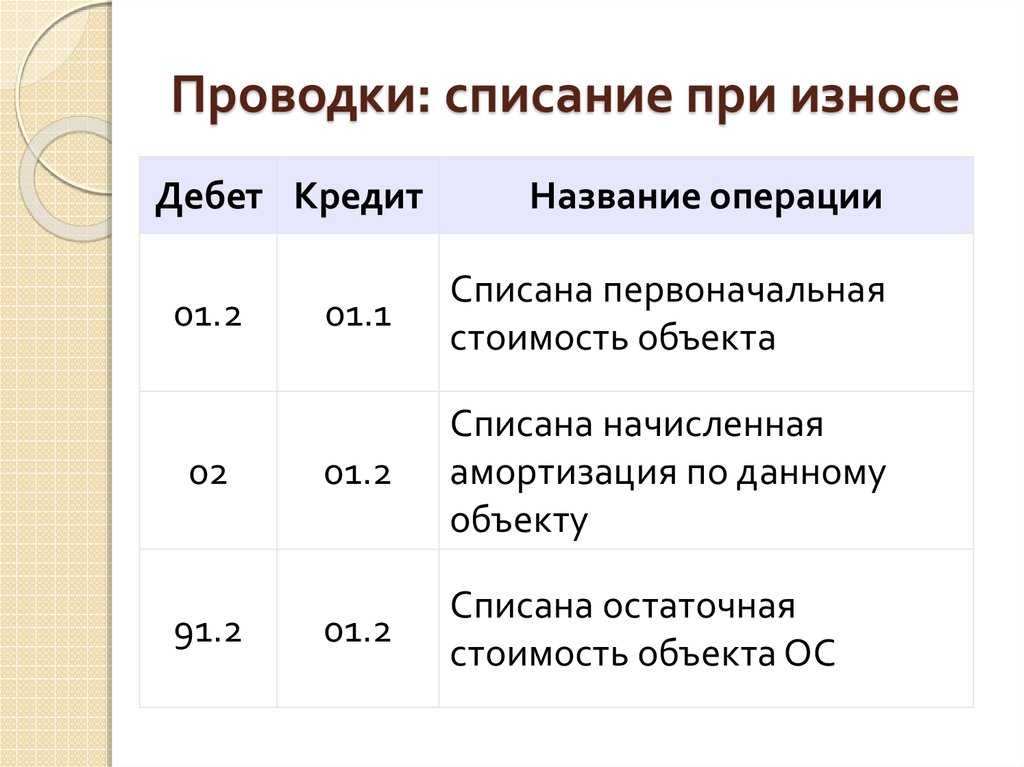

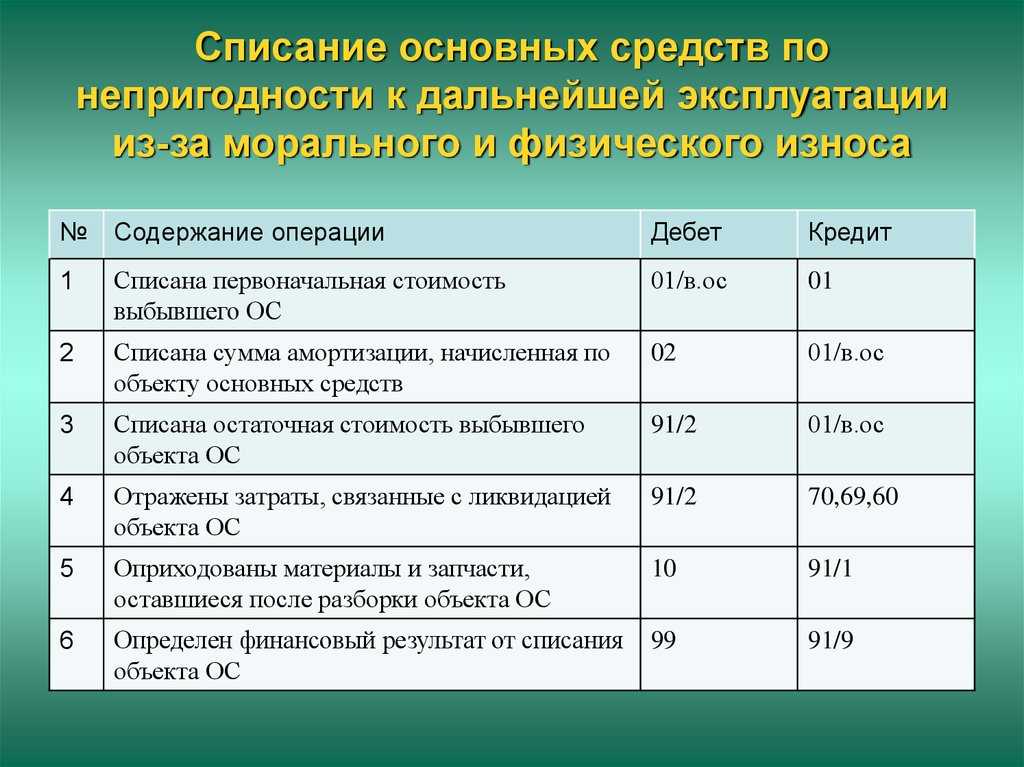

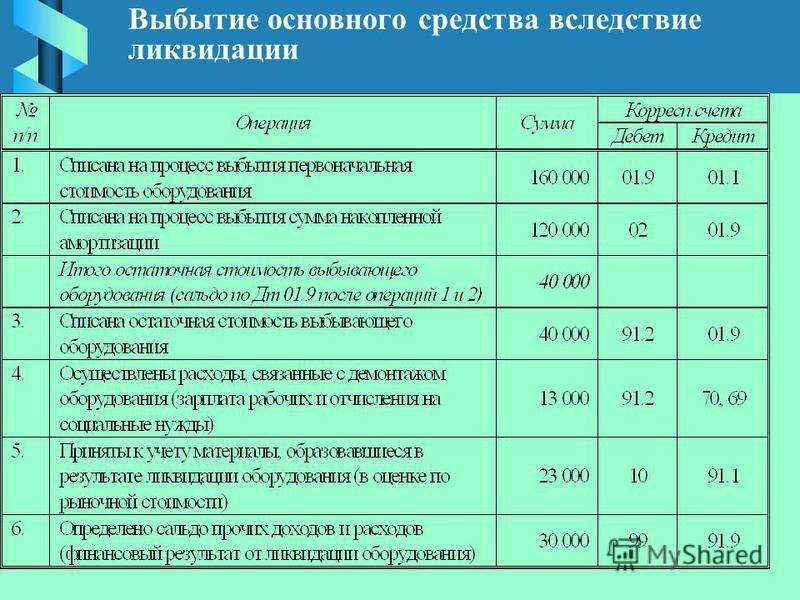

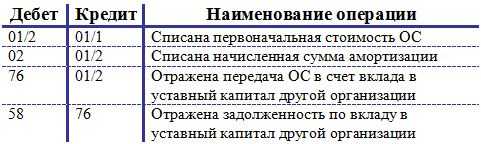

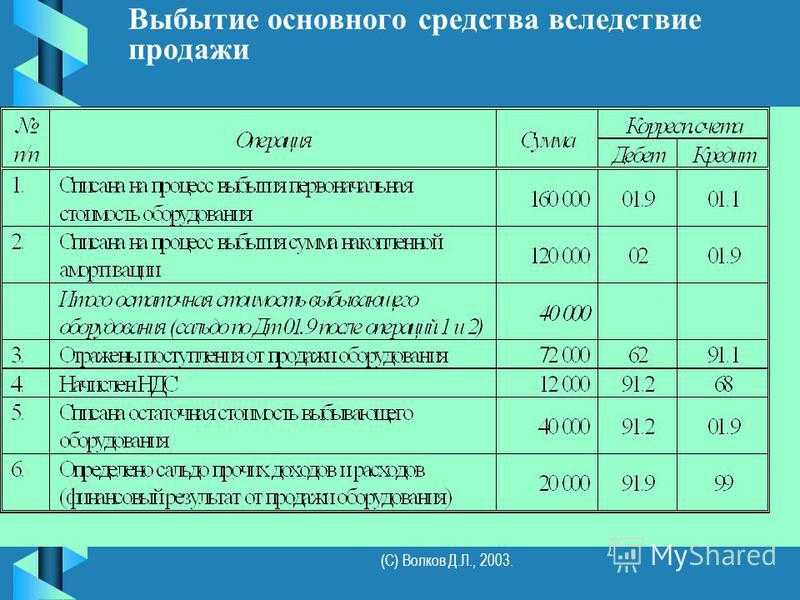

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

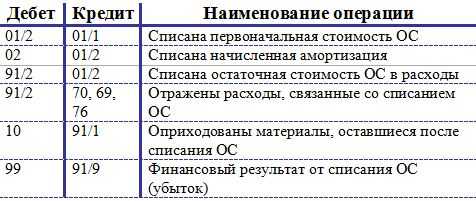

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

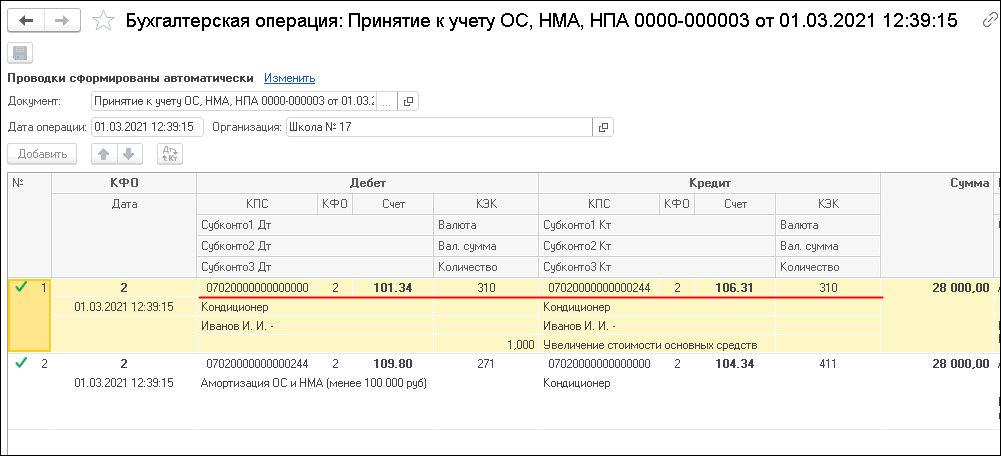

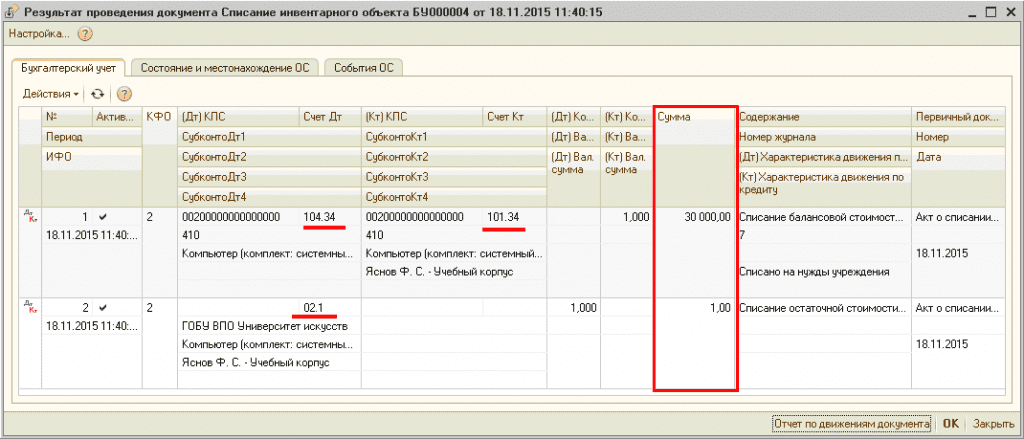

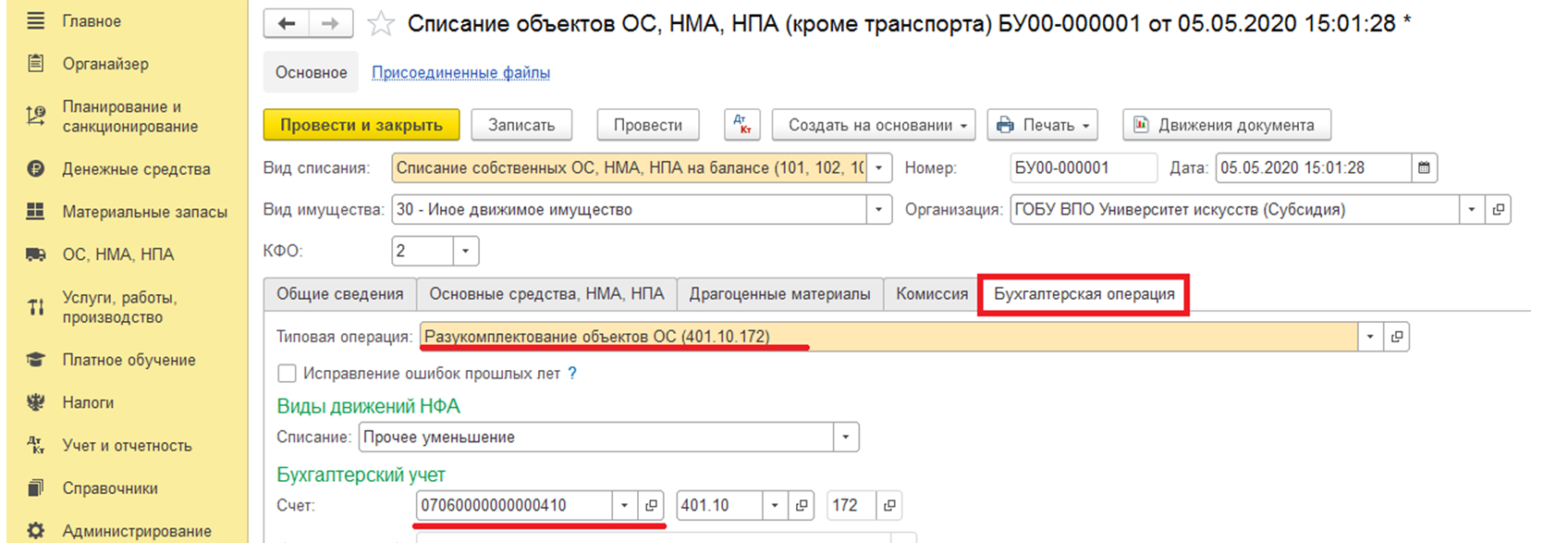

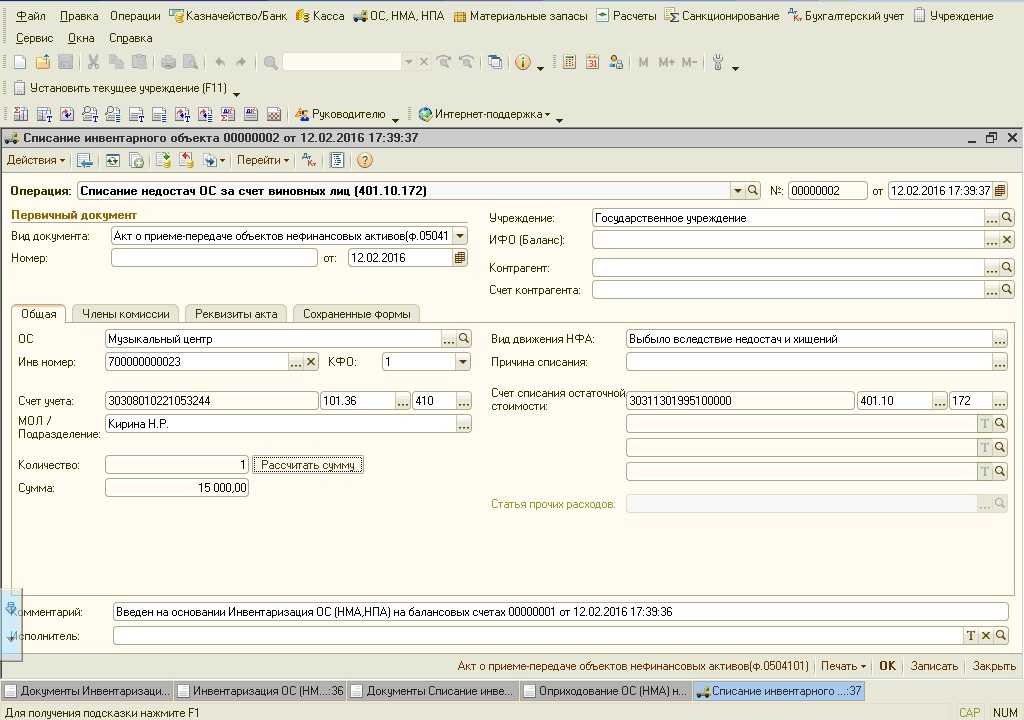

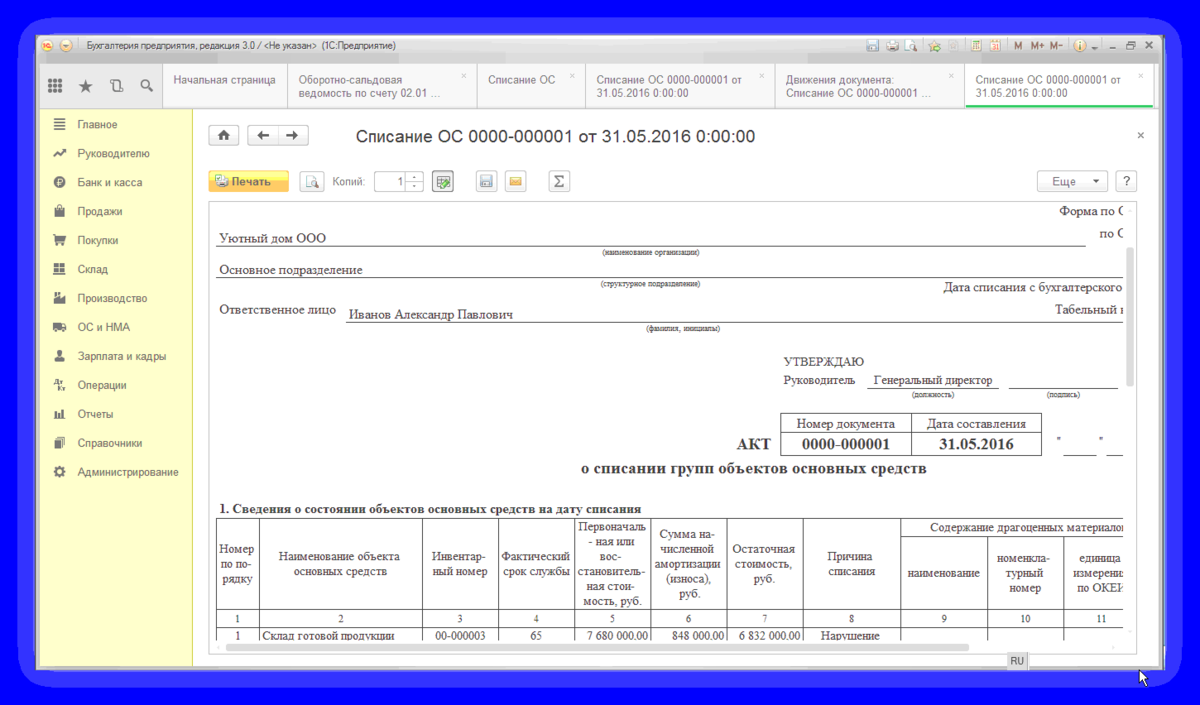

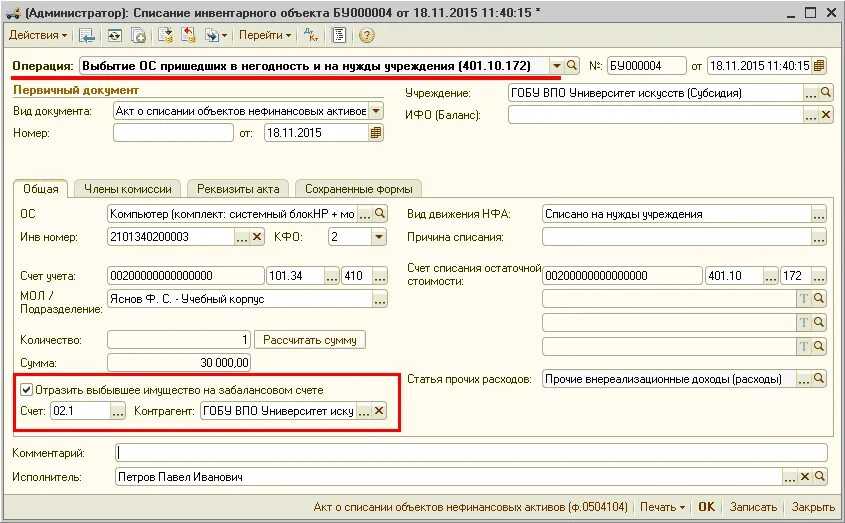

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

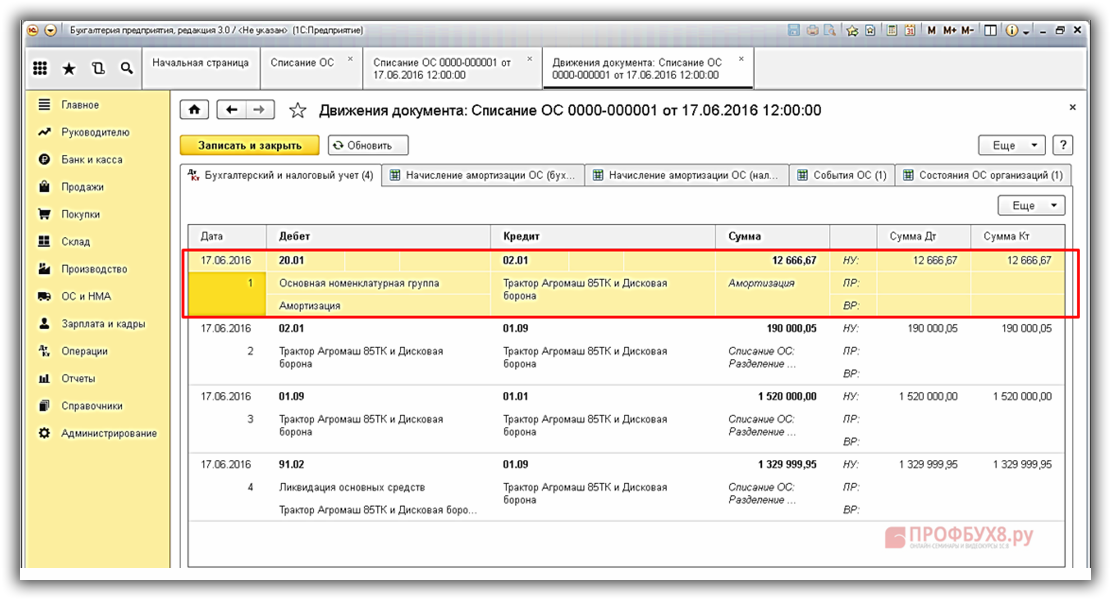

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

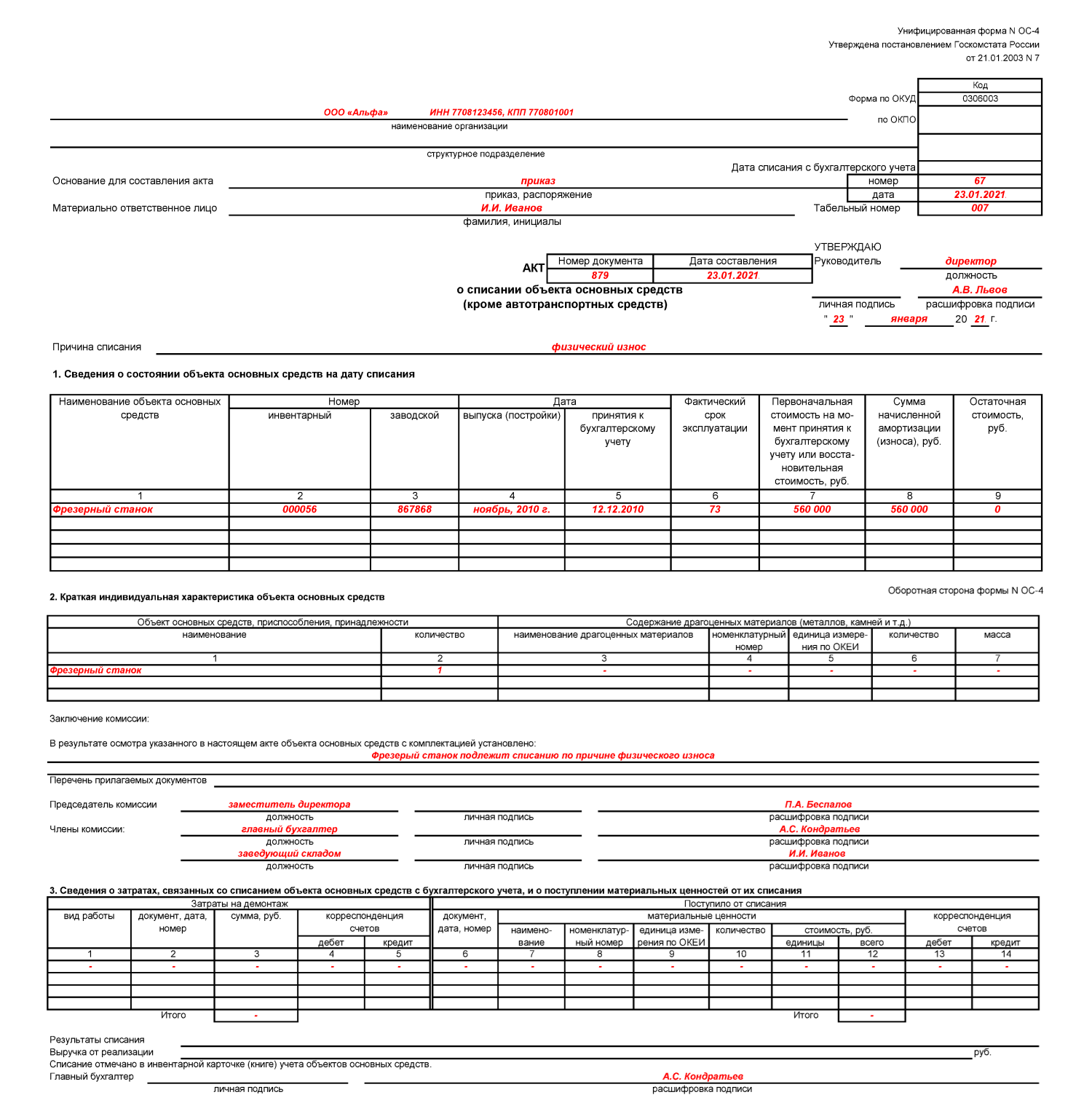

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Правовая сторона вопроса

Списание оборудования поможет снять объект с баланса предприятия (основных средств) (ПБУ «Учет основных средств»), ну и в конечном итоге, утилизировать его.

Акт на списание выступает в качестве первички м служить основанием для дальнейших действий по списанию оборудования с последующим внесением изменением в бухгалтерскую отчетность (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Обязательно ли составлять документ

Принять решение о том, что оборудование невозможно или нецелесообразно использовать в дальнейшем решает комиссия на основании собственного заключения, или выводов, сделанных специалистом ремонтной организации. Это информацию нужно указать в каком-то документе. Для бухгалтерии, чтобы списать объект, потребуются разработанные предприятием, либо специальные (унифицированные) формы ОС-4; ОС-4а; ОС-4б, которые применяются в зависимости от типа списываемых ОС.

В настоящее время, применение унифицированных форм необязательно и большинство предприятий используют на практике собственный бланки.

Как и когда составить документ

Для составления акта о списании негодного оборудования создается комиссия. Инициатором является материально-ответственное лицо, например, начальник цеха. Он обращается к руководителю в устной, а чаще письменной, форме, где обозначает проблему.

В деловом обороте большинства компаний составляется служебная записка, в которой инициатор описывает проблему, указывая:

- какое оборудование пришло в негодность;

- по какой причине нужно его списать.

По второму пункту дается понятное разъяснение, что ремонт нецелесообразен, либо объект устарел, а его использование мешает развитию производства.

В этом случае директор пишет приказ, а постоянно действующая комиссия приступает к своим обязанностям.

Особенность списания оборудования состоит в том, что это – длительный процесс, и от осмотра комиссией оборудования до его полного списания проходит длительное время. Нужно помнить, что окончательное подписание акта происходит только после полного демонтажа объекта.

В составе комиссии обязательно должен быть технический специалист, который сможет определить возможность и целесообразность ремонта, а также внести предложения, как можно использовать детали после демонтажа.