Законодательное регулирование

Понятие «бенефициара» приводится в положениях ФЗ №115. Этим нормативным актом регулируется сфера борьбы с разными схемами отмывания денег. По этому закону государство заставляет компании определять бенефициаров, поэтому приводятся критерии их выявления.

На основании поправок ФЗ №215 описываются правила обнародования информации компаниями, причем эти данные обновляются ежегодно. С помощью публикации этих сведений гарантируется прозрачность работы организаций и легализация доходов частных или юридических лиц.

На основании поправок ФЗ №215 описываются правила обнародования информации компаниями, причем эти данные обновляются ежегодно. С помощью публикации этих сведений гарантируется прозрачность работы организаций и легализация доходов частных или юридических лиц.

Отношения с бенефициарами регулируются с помощью Положений ЦБ №499. Дополнительные сведения можно получить из писем ЦБ, где даются пояснения или разбираются сложные случаи.

Кто является бенефициарным владельцем

Как юридическое лицо ООО обязано располагать информацией о своих бенефициарных владельцах и обновлять ее не реже одного раза в год посредством направления запросов своим участникам (ст. 6.1 Федерального закона от 07.08.01 № 115-ФЗ “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” (далее – Закон № 115-ФЗ).

При отсутствии списка бенефициарных владельцев организации грозит штраф в соответствии со ст. 14.25.1 КоАП РФ до 500 000 руб. Информация о бенефициарах не нужна (п. 2 ст. 6.1 Закона № 115-ФЗ):

Бенефициарный владелец – это физическое лицо, которое, в конечном счете, владеет хозяйствующим субъектом или контролирует его (ст. 3, п. 8 ст. 6.1 Закона № 115-ФЗ). Такие лица прямо или косвенно (т. е. через третьих лиц) владеют долей более 25% в капитале либо не имеют доли, но имеют право контролировать действия организации.

Признание физического лица бенефициарным владельцем должно являться результатом анализа совокупности имеющихся у организации документов и (или) информации о клиенте и таком физическом лице.

В случае многоуровневой системы владения поможет алгоритм, определенный п. 3 ст. 105.2 НК РФ: необходимо нарисовать всю схему владения организацией (вплоть до физических лиц). Затем определить долю косвенного участия каждого физического лица в организации посредством перемножения долей прямого участия во всей цепочке владения.

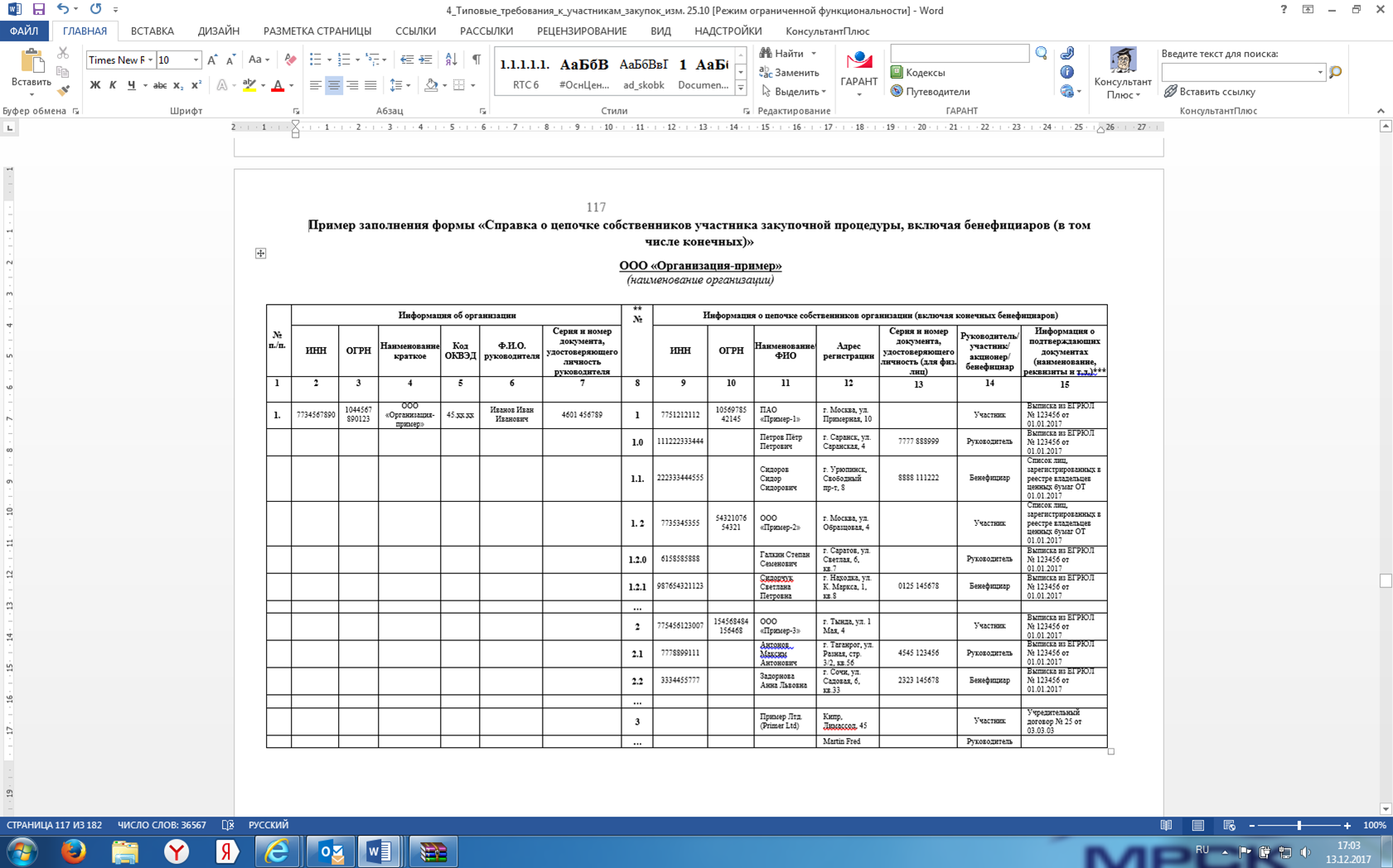

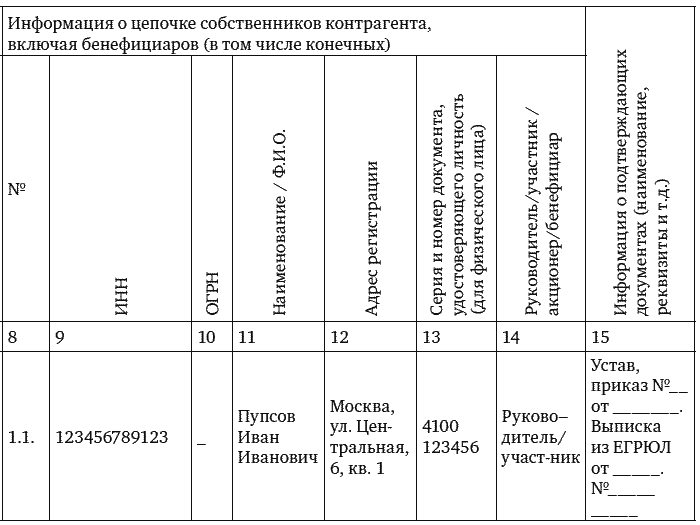

Сведения о бенефициарных обладателях юридического лица

Унифицированного бланка на аутентичный момент не есть. При заполнении документа о бенефициариях конфигурация оформляется с учетом притязаний стат. 7 Закона. В неотъемлемом порядке в справку вносятся:

- По физическим лицам – ФИО, животрепещущее гражданство, реквизиты удостоверяющего лицо документа, дата рождения, для жителей других стран – реквизиты миграционной карты (иного документа, дающего право на проживание/пребывание в РФ), ИНН, адресок проживания (пребывания или же регистрации), иная информация.

- По юридическим лицам – организационно-правовой статус, заглавие фирмы, ИНН, ОГРН, регистрационный адресок (едино для русских и иностранных организаций).

- По иностранному бизнесу без юридического статуса – регистрационный номер, заглавие, код налогоплательщика (при наличии), пространство воплощения рабочей работы, для трастов – еще состав имущественных объектов в ДУ, данные на учредителя и управляющего.

- В случае если, сообразно общепризнанным меркам законодательства, идентификация бенефициариев не исполняется, при запросе данных довольно показать базу по Закону.

Отличия от выгодоприобретателя

Во многих странах бенефициары представлены выгодоприобретателями, поэтому эти понятия считаются тождественными. Но в РФ эти термины обладают некоторыми отличиями, причем бенефициар считается более узким определением. Он владеет больше 25% в капитале организации, а также получает доступ к ее управлению.

Выгодоприобретатель только получает выгоду при наступлении какого-либо события. Например, к ним относятся банки, которые получают деньги от страховой фирмы по полису при наступлении страхового случая. Такие организации не могут управлять заемщиком или контролировать его деятельность, а также не являются владельцами капитала.

Предназначение списка бенефициаров

Информация о бенефициарах предоставляется по требованию государственных органов, в частности, ФНС России, Росфинмониторинга и их территориальных органов (п. 1, подп. 1 п. 3, п. 6, 7 ст. 6.1 Закона № 115-ФЗ).

В отношении бенефициаров обществу необходима следующая информация (п. 1 ст. 6.1 Закона № 115-ФЗ): Ф.И.О.; гражданство; дата рождения; реквизиты документа, удостоверяющего личность (данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации); адрес места жительства (регистрации) или места пребывания; идентификационный номер налогоплательщика (при его наличии).

Ответить на запрос налогового органа о бенефициарных владельцах необходимо в течение пяти рабочих дней со дня его получения. Сведения о бенефициарах (документально подтвержденная информация о бенефициарах либо принятых мерах по установлению сведений о них) предоставляются по состоянию на дату, указанную в запросе.

В таком же порядке следует отвечать на запрос Росфинмониторинга (его территориальных органов) (п. 2, 4 Правил представления юридическими лицами информации о своих бенефициарных владельцах и принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных Федеральным законом “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”, по запросам уполномоченных органов государственной власти, утвержденных постановлением Правительства РФ от 31.07.17 № 913 (далее – Правила).

Если общество не может установить своих бенефициаров, хотя приняло все доступные меры по установлению сведений о них, то на запрос уполномоченных органов оно должно предоставить информацию об этих мерах.

Подтвердить, что организация приняла все доступные меры по установлению сведений о бенефициарных владельцах, можно, представив запросы учредителям (иным контролирующим лицам) и ответы на них (письмо Росфинмониторинга от 29.07.19 № 01-04-05/17015).

Если запрос на сведения о бенефициарах получен в электронной форме, то ответ необходимо дать также в электронном виде одним из следующих способов (п. 5 Правил): по телекоммуникационным каналам связи через оператора; на оптическом или цифровом носителе информации, приложив сопроводительное письмо на бумажном носителе. Электронное сообщение необходимо подписать усиленной квалифицированной электронной подписью руководителя организации (иного уполномоченного лица). Требования к электронному сообщению определяются приказом ФНС РФ по согласованию с Росфинмониторингом (п. 6, 9 Правил).

Информация о бенефициарах раскрывается в отчетности общества (п. 7 ст. 6.1 Закона № 115-ФЗ). Юридическое лицо раскрывает информацию о бенефициарах в годовой бухгалтерской отчетности.

Порядок раскрытия информации определен в ПБУ 4/99, ПБУ 11/2008 и рекомендациях аудиторам, содержащихся в приложении к письму Минфина России от 29.01.14 № 07-04-18/01 (письмо Росфинмониторинга от 29.07.19 № 01-04-05/17015). В частности, информация о таких лицах раскрывается в пояснениях к бухгалтерскому балансу и Отчету о финансовых результатах отдельным разделом (п. 14 ПБУ 11/2008).

Перечень связанных сторон, о которых раскрывается информация, общество устанавливает исходя из содержания отношений с учетом понятия “бенефициарный владелец”, представленного в Законе № 115-ФЗ

При раскрытии информации о бенефициарных владельцах указываются сведения, позволяющие их однозначно идентифицировать (письмо Росфинмониторинга от 29.07.19 № 01-04-05/17015).

Если организация в отчетном периоде проводила операции со связанными сторонами, в том числе с бенефициарными владельцами, то в бухгалтерской отчетности по каждой связанной стороне раскрывается как минимум информация, перечисленная в разделе “Как ООО раскрывает информацию об аффилированных лицах” настоящей статьи.

Кто подает сведения о бенефициарном владельце

Правдивые сведения о бенефициарном владельце, образец в конце статьи, предоставляются юрлицами. Подробный порядок и сроки регулируются Постановлением № 913 от 31.07.17 г. Общий срок составляет 5 дней (рабочих) с момента получения соответствующего запроса. При обнаружении в ранее предоставленной информации ошибок на исправление дается еще 3 дня.

Идентификация бенефициаров не проводится в отношении следующих юрлиц:

- Любые муниципальные образования и госструктуры, включая местные органы власти, внебюджетные государственные фонды.

- Международные организации.

- Эмитенты акций, имеющее право на участие в организованных торгах и раскрывающие информацию по законодательным требованиям.

- Зарубежные эмитенты акций, допущенные к торгам на зарубежной бирже, включенной в утвержденный Банком РФ официальный перечень.

- Зарубежные бизнес-структуры, не имеющие правовой статус юрлица, предусматривающие выбор единоличного органа управления и не имеющие бенефициария.

Законодательная база

Термин «бенефициар» дан в ФЗ №115 (абзац 13 статья 3). Закон этот регулирует область противодействия отмыванию средств. ФЗ №115 обязывает финансовые учреждения устанавливать бенефициарных владельцев. Там же даны критерии для их выявления. Поправка к ФЗ дана в законе №215. В положении содержатся нюансы обнародования соответствующих сведений ЮЛ. ФЗ обязывает юридических лиц заносить в базы данных информацию о бенефициарах. Сведения должны обновляться раз в год.

Есть ли у некоммерческой организации бенефициарный владелец?

Определение бенефициаров позволяет увеличить «прозрачность» работы фирм, предотвратить легализацию доходов, добытых преступным путем. Отношения с этими лицами регулируются Положением ЦБ №499. Это Положение содержит следующую информацию:

- Критерии установления бенефициаров.

- Перечень документов для определения скрытых владельцев.

- Правила ведения досье.

- Прочие пункты.

Дополнительная информация раскрывается в письмах Центробанка. Эти письма содержат различные пояснения, разбор исключительных случаев.

Кому и зачем нужны сведения о выгодоприобретателях

Деятельность любого экономического субъекта направлена на извлечение прибыли. Часть этой прибыли вкладывается в дальнейшее развитие такого субъекта, а часть — в качестве дохода передается его владельцам.

Таким образом, у каждого предприятия имеется некоторое количество лиц, физических или юридических, которые извлекают доход из его деятельности. У таких лиц, в свою очередь, тоже нередко имеются выгодоприобретатели — лица, которые извлекают доход уже из их деятельности. Выстраивается полноценная цепочка.

Длина ее зависит от масштабов бизнеса, например, цепочка собственников для ИП имеет одно звено — индивидуальный предприниматель, который сам ведет свое дело и является единственным получателем прибыли от деятельности.

Иначе складывается ситуация для крупных организаций, информация о собственниках и акционерах организации нередко включает в себя сведения о десятках юридических и физических лиц.

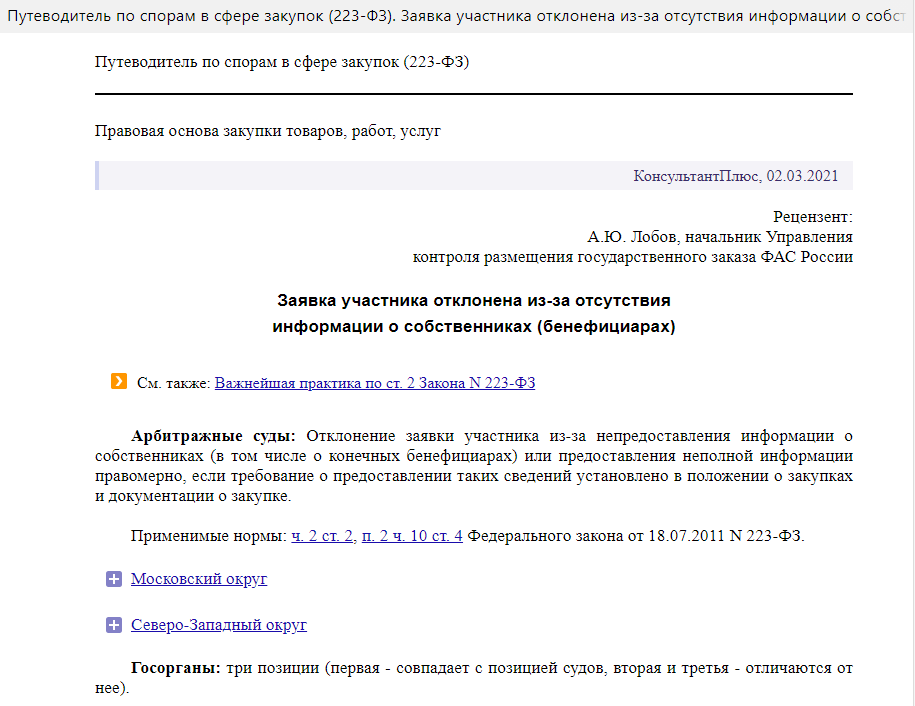

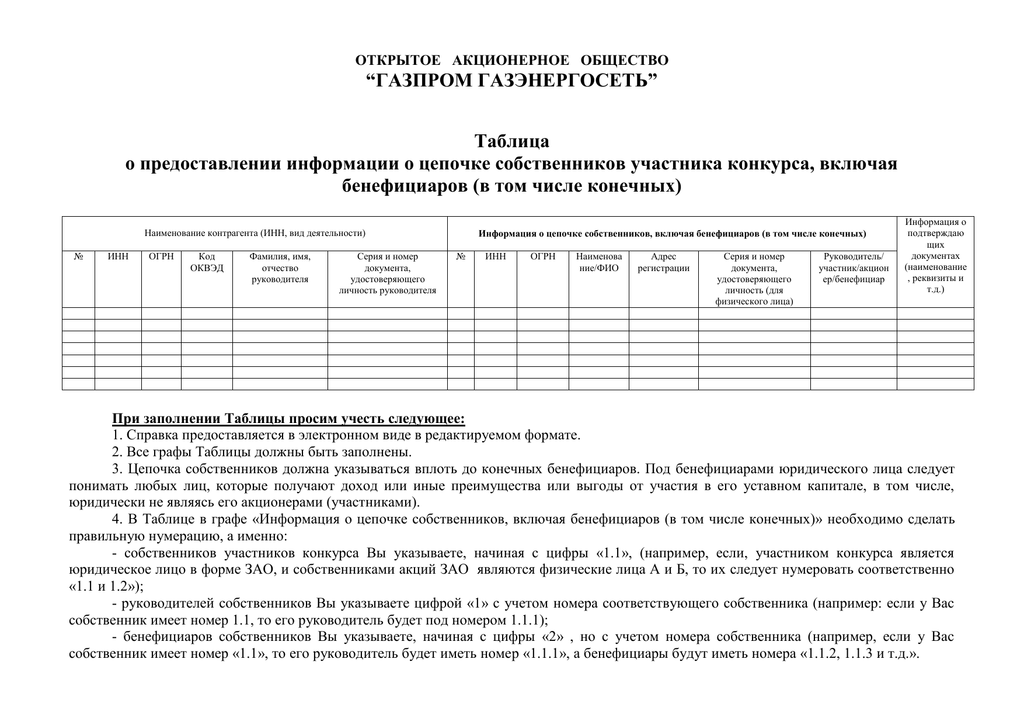

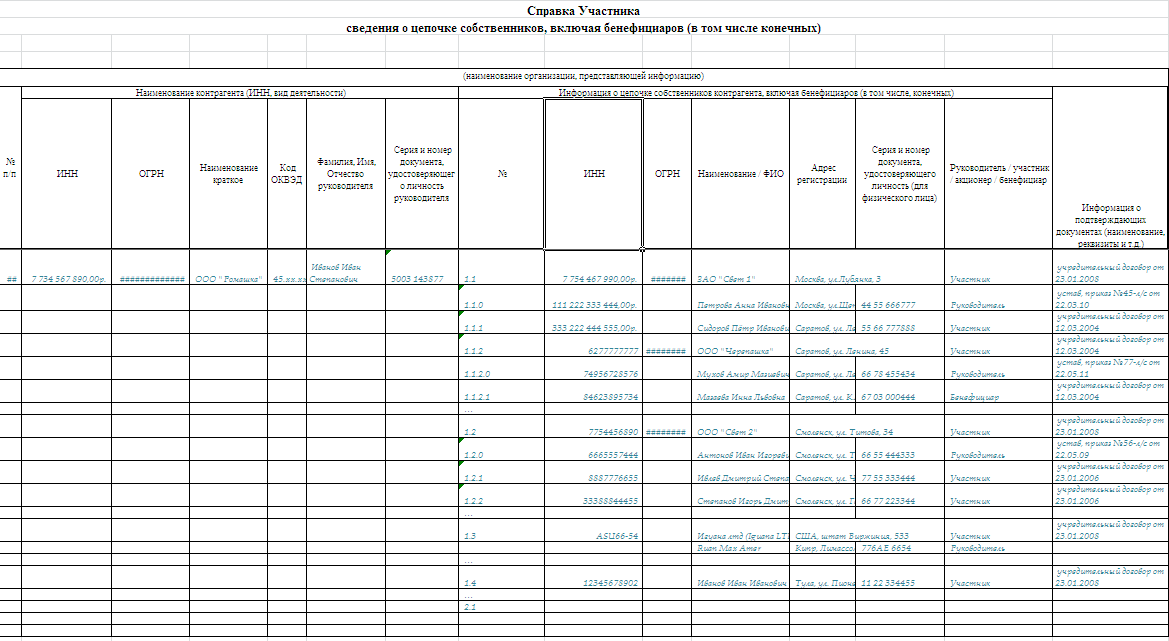

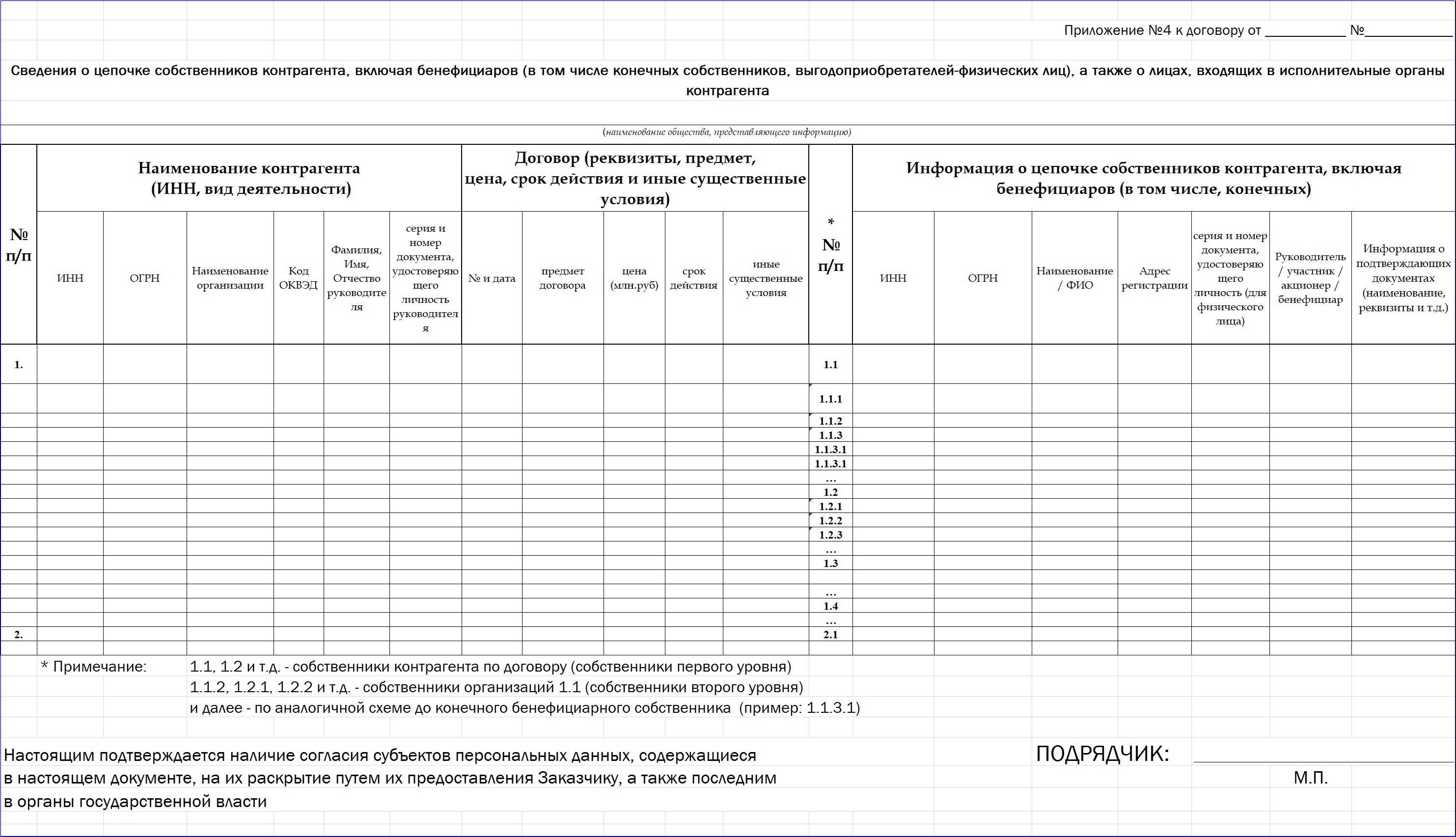

Заказчики, работающие по 223-ФЗ, вправе запрашивать сведения о выгодоприобретателях поставщика, подрядчика или исполнителя. Это необходимо, чтобы исключить коррупционные схемы, при которых деньги по договору после прохождения ряда подставных лиц окажутся в руках недобросовестных чиновников.

Эксперты КонсультантПлюс разобрали споры в сфере закупок из-за непредоставления информации о собственниках (бенефициарах). Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: .

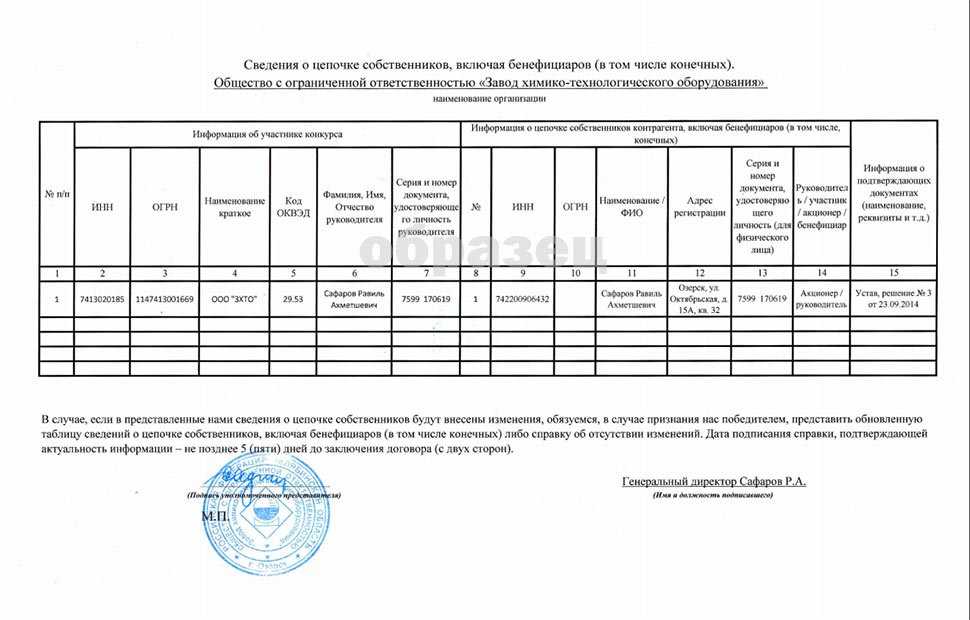

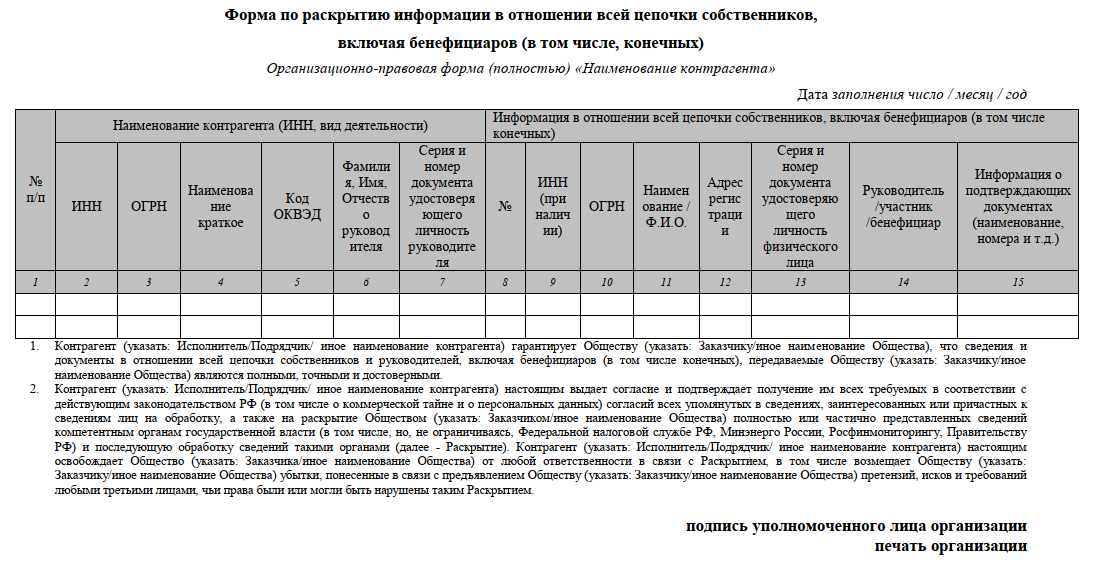

В рамках работы по 44-ФЗ информация о цепочке собственников контрагента, включая бенефициаров, не запрашивается и не предоставляется.

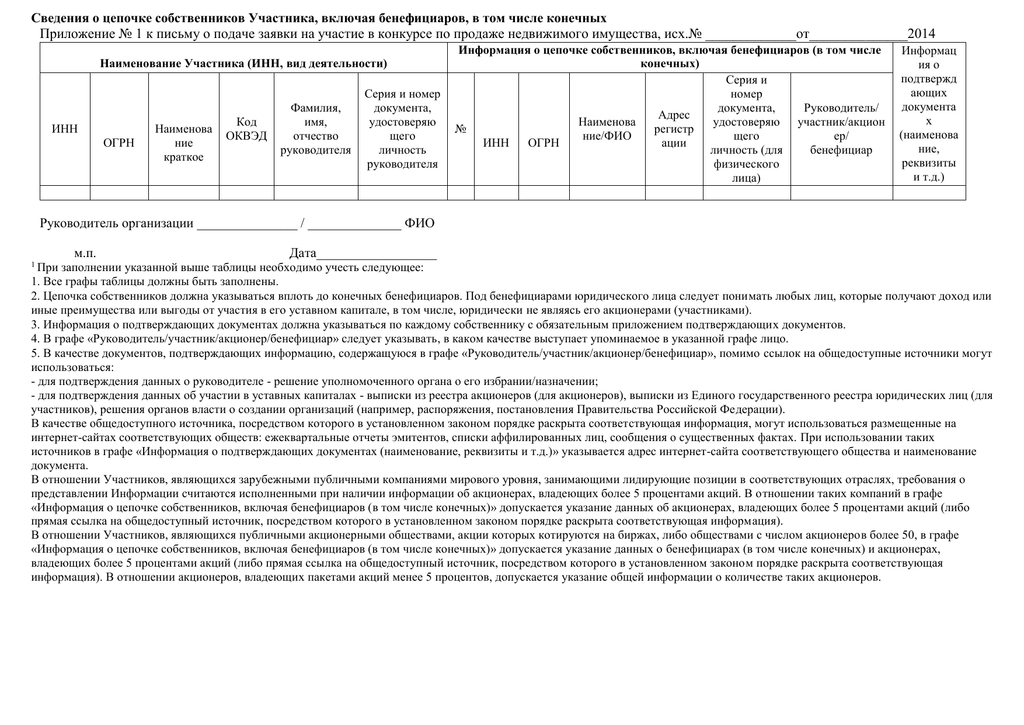

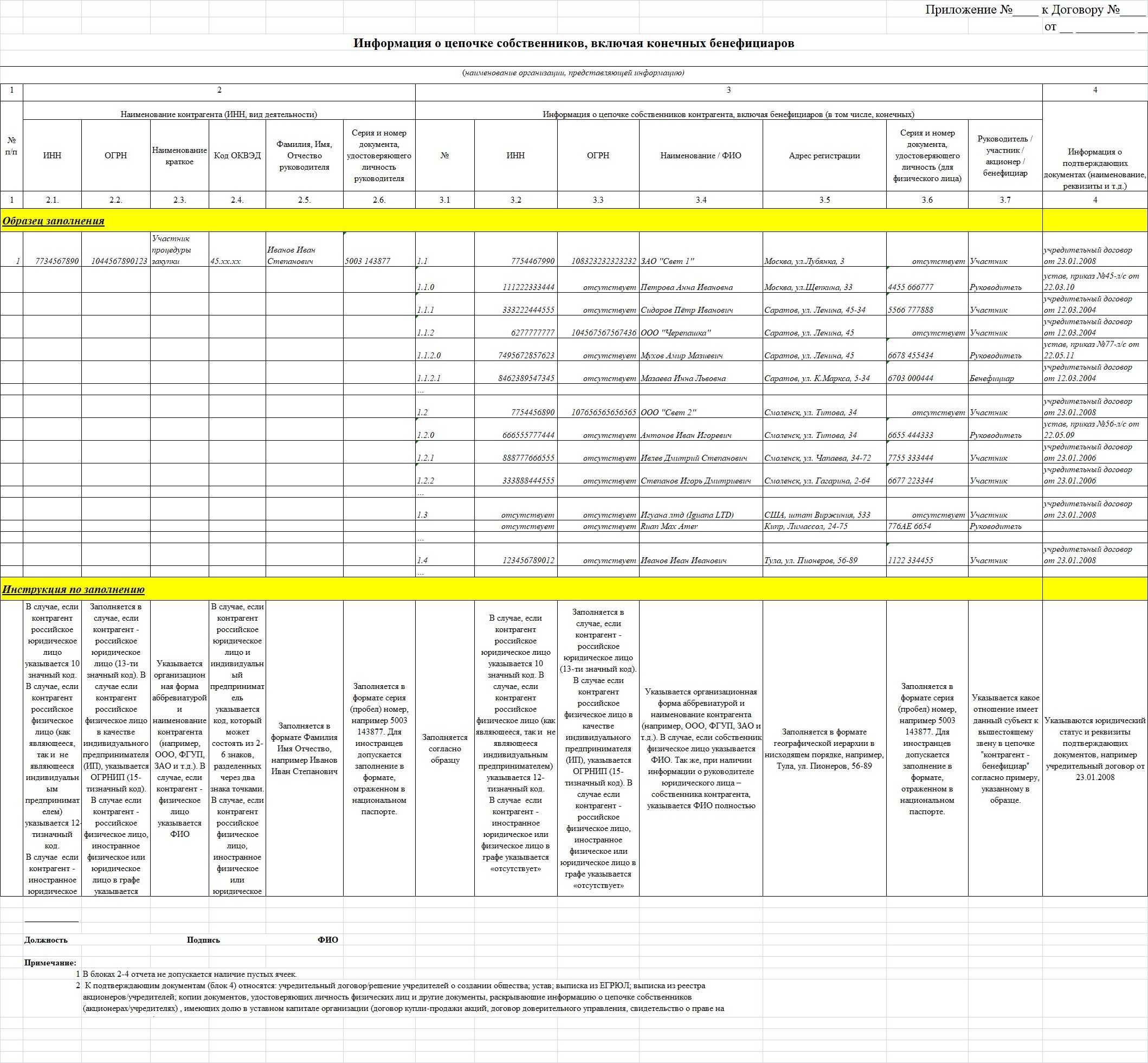

Как правило, такая информация требуется не от всех участников тендера, а только от победителя. Чтобы заказчик имел уверенность, что победитель предоставит такие сведения, при проведении процедуры каждый участник предоставляет гарантийное письмо по запросу справки о цепочке собственников, в котором обещает в случае победы выдать необходимые сведения.

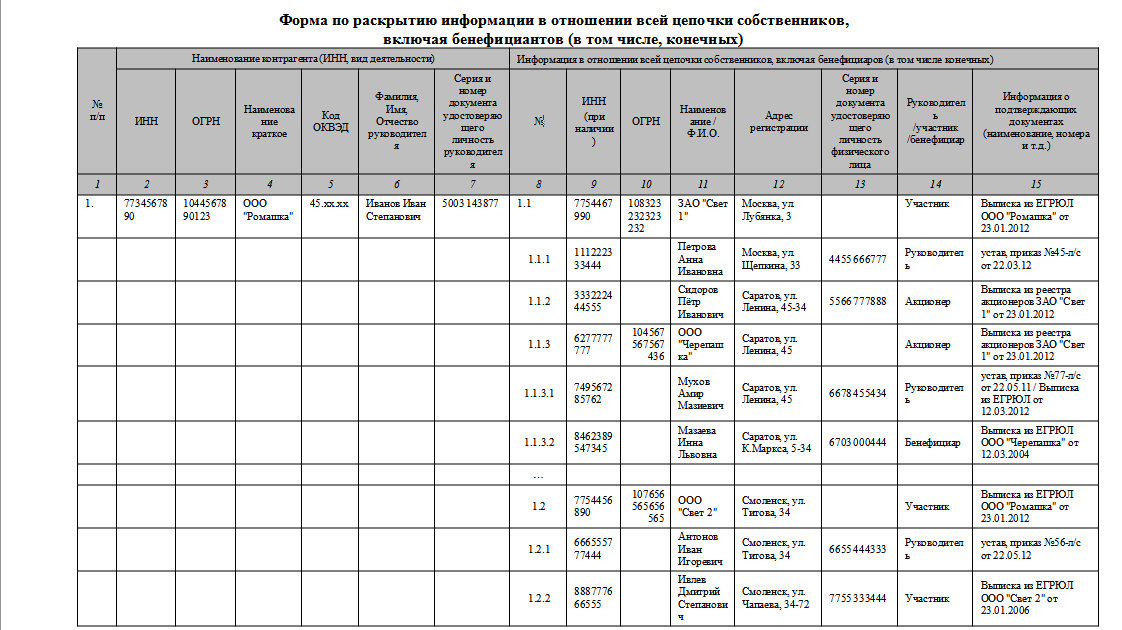

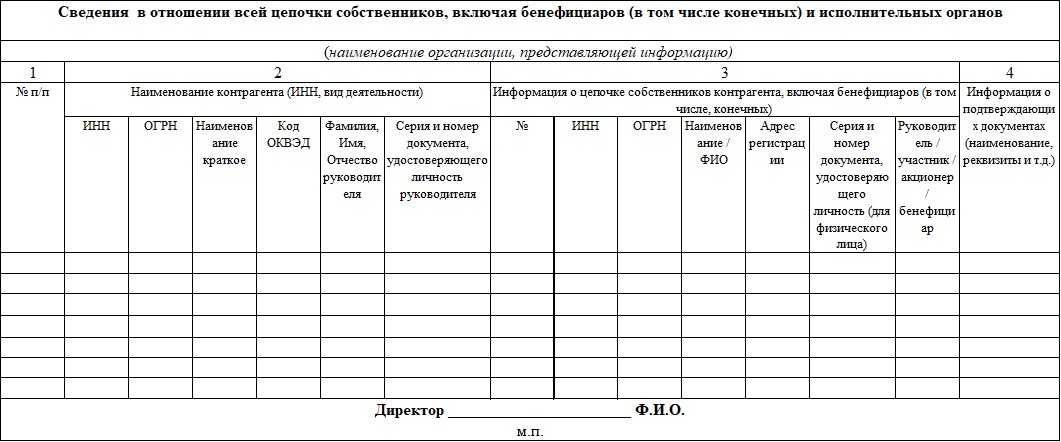

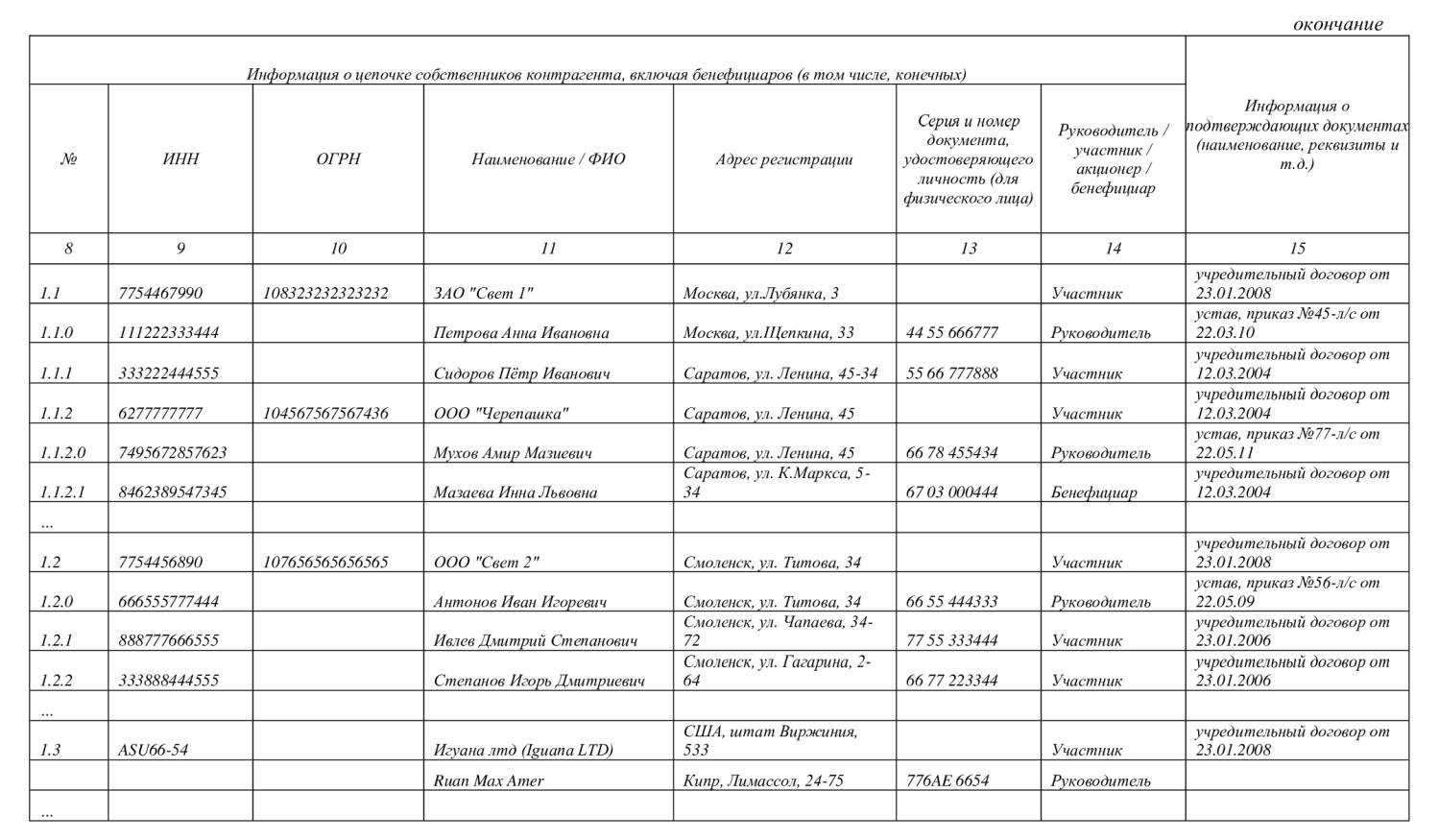

Раскрытие информации о бенефициарных владельцах в отчетности

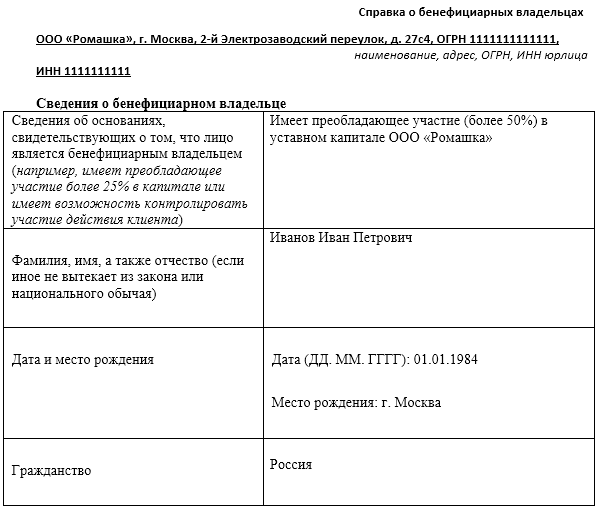

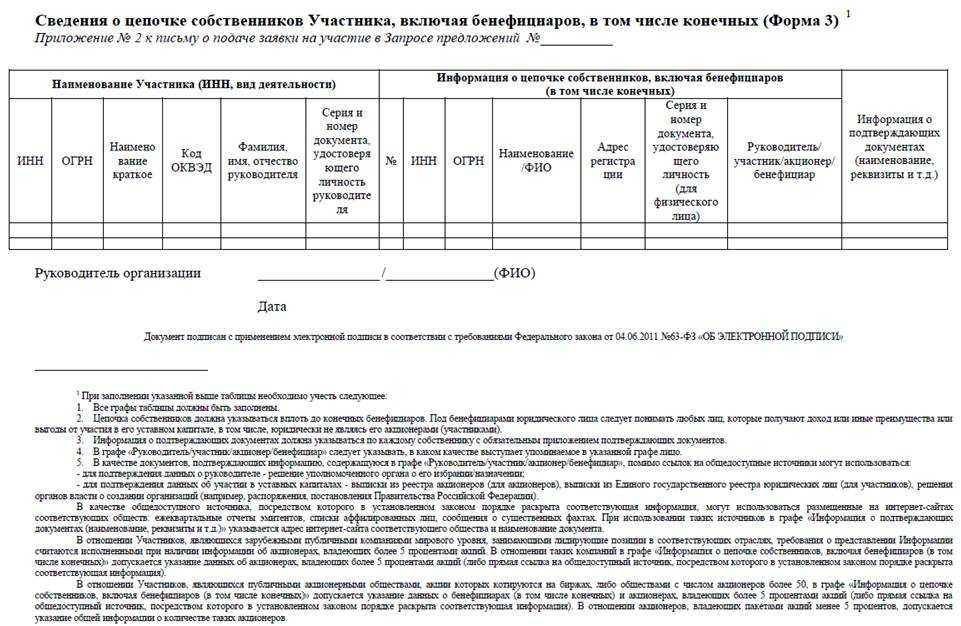

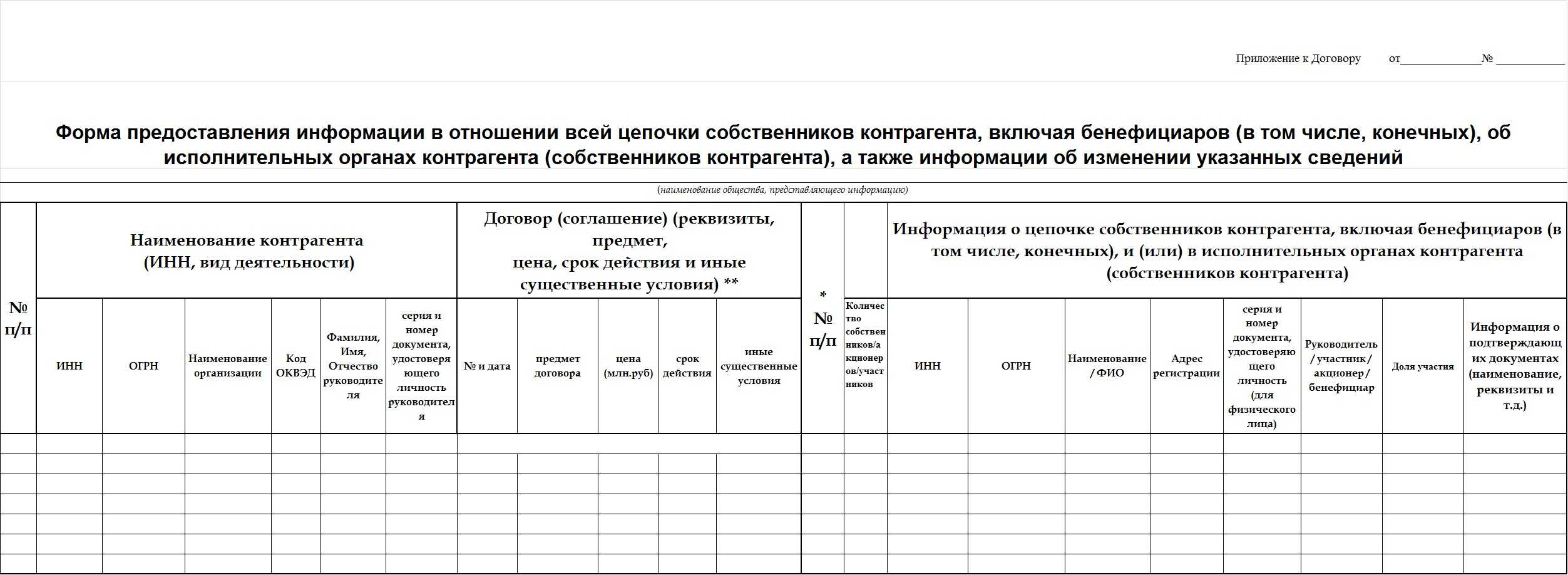

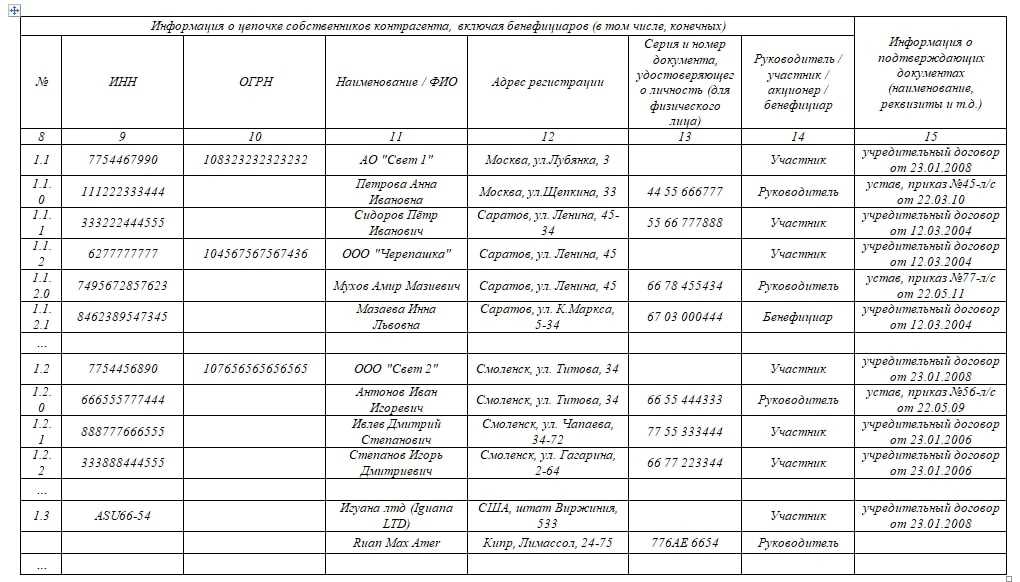

Сведения, которые нужно узнать о бенефициаре. Структура обязательной информации включена в пп. 1 п. 1 ст. 7 Закона № 115-ФЗ.

С конца 2016 года все фирмы обязаны по любому требованию предоставить в Росфинмониторинг или в налоговую следующие сведения о бенефициарных владельцах:

- Ф.И.О.;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- ИНН физического лица (при наличии).

Сделать это можно в виде сопроводительного письма и прикрепленной таблицы:

Неопределёнными являются 2 факта. Первый — о списке требований, которыми могут являться как документ подтверждающий личность. Второй — о структуре имущества данных и иных бумаг, которые могут определить получателя.

Данные вопросы Росфинмониторинг и Банк России объяснили в своих действиях пока что только к определению личности потребителей некоторых типов предприятия. И чтобы организации могли использовать эти принципы при выявлении своих получателей, потребуются второстепенные указания.

Будет хорошим решением стараться пользоваться документы которые по закону могут идентифицировать личность, такие как паспорт гражданина России, паспорт иностранного гражданина и т. д. Также будет неплохо иметь все копии данных документов, дабы не просчитаться с составом информации.

По запросам информации о бенефициарных владельцах от Росфинмониторинга и ФНС России, компания обязана показать документарное подтверждение информации.

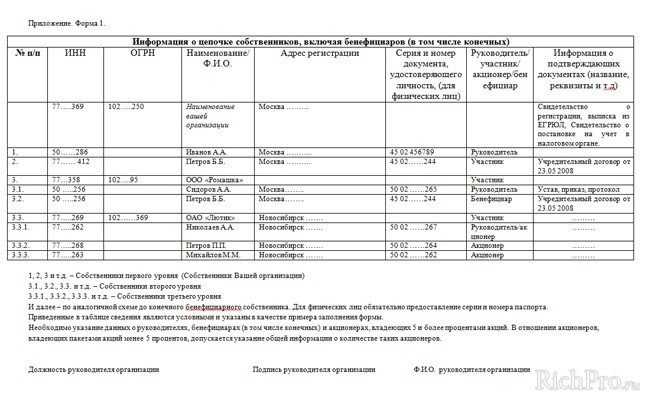

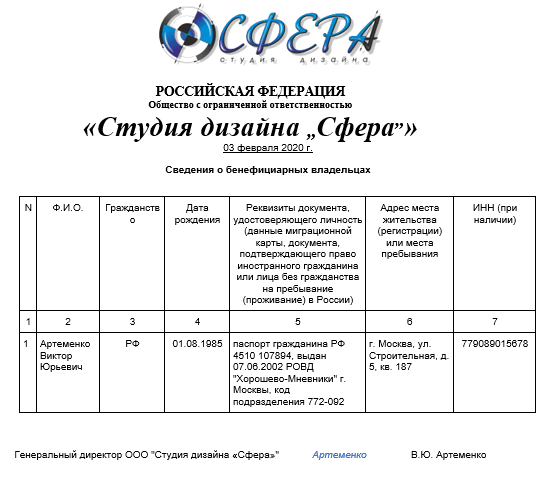

Как составить письмо о бенефициарных владельцах: образец справки

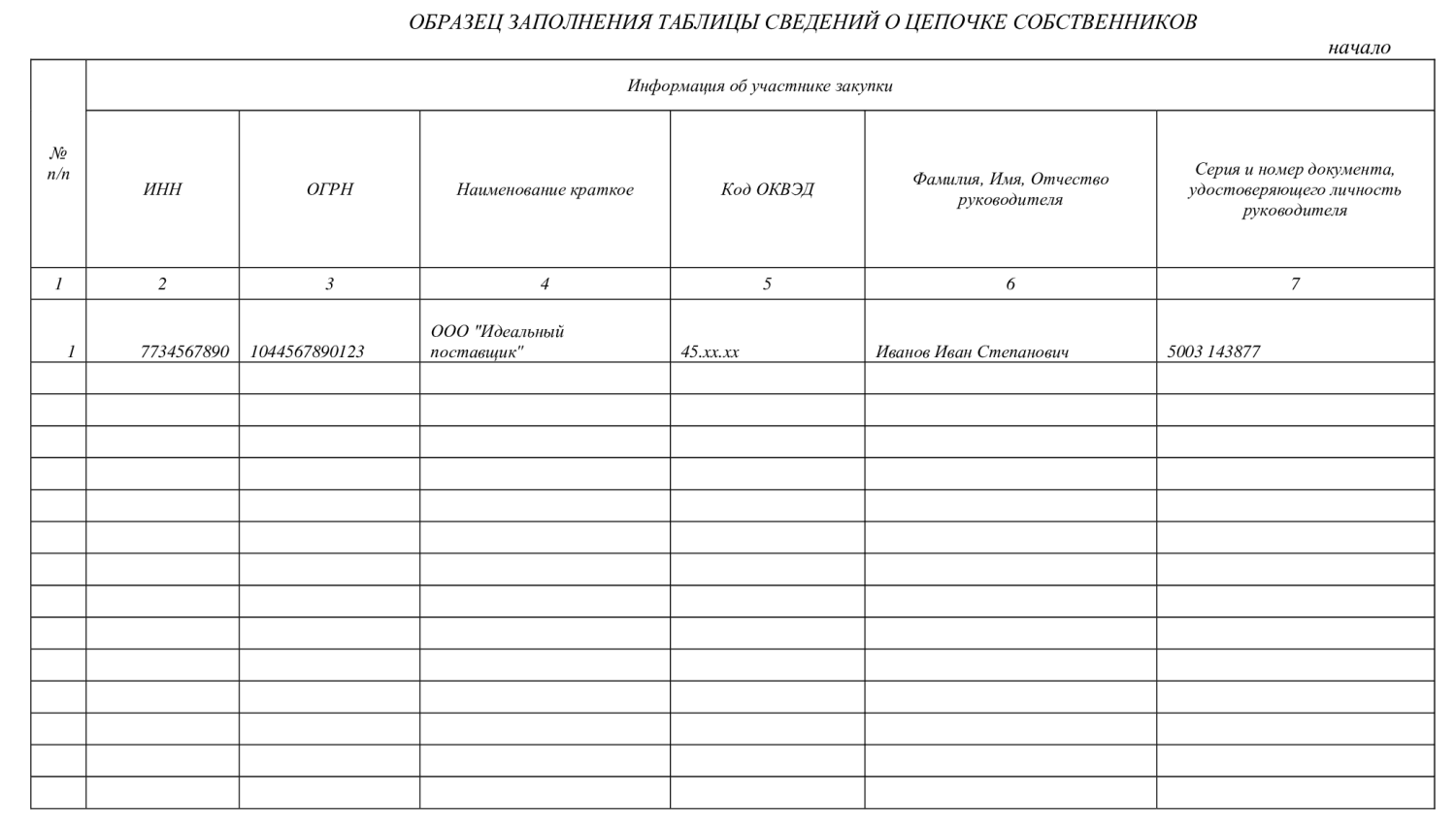

Ни ФНС, ни Росфинмониторинг не предложили какой-нибудь хотя бы рекомендательной формы для списка бенефициарных владельцев, в связи с чем его можно составить на свое усмотрение. Основное условие: список должен содержать сведения, перечисленные в абз. 2 подп. 1 п. 1 ст. 7 закона № 115, а именно:

- полное имя лица;

- дату рождения и гражданство;

- реквизиты паспорта гражданина РФ или документа на право проживания в РФ иностранного гражданина или апатрида;

На практике организации перерабатывают для рассматриваемой цели список аффилированных лиц.

Банки обычно предлагают свою форму справки, где могут указать несколько расширенный или наоборот суженный (в случае, когда допустима упрощенная идентификация клиента согласно подп. 1.11 п. 1 ст. 7 закона № 115) перечень сведений. Форма сведений о бенефициарах для торгов в рамках закона «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 № 223-ФЗ предлагается заказчиком вместе со всей конкурсной документацией и диктуется обычно положением о закупках соответствующего заказчика.

Примерный образец письма о бенефициарных владельцах можно скачать здесь:

Права и обязанности бенефициарного владельца

В связи с тем, что бенефициарные владельцы участвуют в деятельности компании, они обязаны:

- принимать участие в учредительных собраниях и сборах акционеров;

- участвовать в принятии важных управленческих решений;

- обсуждать прием на работу и увольнение генерального директора и других руководящих сотрудников (например, финансового директора, если такое условие прописано в уставных документах компании).

Всё это делать нужно, потому что без доли бенефициарного владельца у остальных акционеров может просто не хватить голосов, чтобы принимать решения.

Кроме обязанностей, у них есть и права:

- получать дивиденды, распределенные из чистой прибыли фирмы;

- контролировать деятельность компании и запрашивать отчеты;

- распоряжаться своей долей УК (продавать, закладывать или дарить).

Как составить письмо о бенефициарных владельцах: образец справки

Ни ФНС, ни Росфинмониторинг не предложили какой-нибудь хотя бы рекомендательной формы для списка бенефициарных владельцев, в связи с чем его можно составить на свое усмотрение. Основное условие: список должен содержать сведения, перечисленные в абз. 2 подп. 1 п. 1 ст. 7 закона № 115, а именно:

- полное имя лица;

- дату рождения и гражданство;

- реквизиты паспорта гражданина РФ или документа на право проживания в РФ иностранного гражданина или апатрида;

- ИНН.

На практике организации перерабатывают для рассматриваемой цели список аффилированных лиц.

Банки обычно предлагают свою форму справки, где могут указать несколько расширенный или наоборот суженный (в случае, когда допустима упрощенная идентификация клиента согласно подп. 1.11 п. 1 ст. 7 закона № 115) перечень сведений. Форма сведений о бенефициарах для торгов в рамках закона «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 № 223-ФЗ предлагается заказчиком вместе со всей конкурсной документацией и диктуется обычно положением о закупках соответствующего заказчика.

Примерный образец письма о бенефициарных владельцах можно скачать здесь:

Кто такой бенефициарный владелец

Бенефициар – это физическое лицо, принимающее участие в юридическом лице. Размер этого преобладающего участия составляет более 25%. Это же лицо имеет полномочия по контролю над действиями ЮЛ. Значение рассматриваемого понятия зависит от конкретной сферы.

Бенефициарным владельцем могут являться эти лица:

- Арендодатели.

- Держатели счетов.

- Клиенты трастовых фирм, которые отдали свою собственность на условиях доверительного управления.

- Владельцы документарных аккредитивов.

- Реальные владельцы фирм.

Часто сведения о бенефициарном владельце скрываются. Делается это для обеспечения безопасности деятельности компании, а также для предупреждения претензий со стороны государственных структур.

Как общества осуществляют учет и раскрытие информации о бенефициарах?

Закон о цепочке собственников и бенефициарах

Упомянутое выше поручение Председателя Правительства РФ имеет закрытый статус и отсутствует в публичном пространстве. Формально оно действует бессрочно, но при этом распространяется лишь на фиксированный список крупнейших госкомпаний.

Участникам госзакупок следует обратить внимание на вступивший в силу 21 декабря 2016 года Закон , вносящий изменения в Закон №115-ФЗ в части хранения и запроса данных о бенефициарных владельцах. Так, по новому закону юрлица обязаны располагать информацией о своих бенефициарах и «принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению» их персональных данных

Законом также определено, что передача такой информации не является нарушением законодательства РФ о персональных данных. Небольшой промежуток времени, прошедший с момента введения Закона №215-ФЗ пока не позволяет собрать достаточно статистики, чтобы оценить его влияние на сферу закупок.

Читайте самые актуальные новости и разъяснения экспертов по острым темам в сфере госзакупок в журнале «Госзакупки.ру»

Может ли у компании не быть бенефициарного владельца

Да, у фирмы может и не быть бенефициарных владельцев. Но только в том случае, если это некоммерческое объединение. В этом случае компания создается не для получения прибыли, она существует за счет финансирования участников общества. Но они не получают никакой прибыли, то есть не признаются бенефициарными владельцами.

Это могут быть благотворительные фонды, ассоциации, собрания, организаторы мероприятий и другие аналогичные объединения. Но как только объединение начинает заниматься коммерческой деятельностью, у нее появляется бенефициарный владелец (например, учредитель).

В России предложили не допускать до выборов физлиц-иноагентов

- Организация и ее директор.

- ООО и его участник, владеющий более 25% уставного капитала.

- Организации, в каждой из которых один и тот же участник владеет более 25% уставного капитала.

- Организации, у которых один директор.

- Организация и физлицо, которому принадлежит 50% уставного капитала ООО – участника этой организации.

1. Лицо признаётся аффилированным в соответствии с требованиями законодательства Российской Федерации.

2. Аффилированные лица общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий (типов) не позднее 10 дней с даты приобретения акций.

3. В случае, если в результате непредставления по вине аффилированного лица указанной информации или несвоевременного её представления обществу причинен имущественный ущерб, аффилированное лицо несёт перед обществом ответственность в размере причинённого ущерба.

4. Общество обязано вести учёт его аффилированных лиц и представлять отчётность о них в соответствии с требованиями законодательства Российской Федерации.

| Стадия рассмотрения | Рассмотрение законопроекта во втором чтении |

| Событие рассмотрения | Рассмотрение законопроекта Государственной Думой |

| Принятое решение (формулировка) | отклонить законопроект и снять с дальнейшего рассмотрения |

| Дата последнего события | 2017-07-07 |

| Документ, связанный с событием рассмотрения законопроекта |

| Депутаты |

Арефьев Николай Васильевич Емельянов Михаил Васильевич Митяев Иван Иванович Потапенко Александр Федорович Пузановский Адриан Георгиевич Савельев Николай Николаевич Сергиенко Валерий Иванович Чурилов Алексей Викторович |

| Орган государственной власти | |

| Фракции |

Фракция Политической партии «КОММУНИСТИЧЕСКАЯ ПАРТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ» Фракция «ЯБЛОКО» Фракция Политической партии ЛДПР — Либерально-демократической партии России Аграрная депутатская группа Депутатская группа «Народовластие» |

| Ответственный комитет | |

| Профильный комитет | |

| Комитет-соисполнитель |

Написать комментарий

В соответствии с Новым Положением эмитенты с 1 октября 2021 года будут освобождены от обязанности раскрывать в лентах новостей агентств, аккредитованных Центральным Банком на проведение действий по раскрытию информации о ценных бумагах и об иных финансовых инструментах («Лента Новостей»), сообщения о раскрытии в сети «Интернет» следующих документов:

- годового отчета;

- годовой бухгалтерской отчетности;

- списков аффилированных лиц;

- ежеквартального отчета;

- консолидированной финансовой отчетности.

Принятие Нового Положения также изменяет правила расчета показателей финансовой деятельности эмитентов. С 1 октября 2021 года информация о финансовом состоянии эмитента, подлежащая публикации в проспекте ценных бумаг и в отчете эмитента, может формироваться на основе Международных стандартов формирования отчетности («МСФО»).

Рекомендованные на данный момент показатели для формирования отчета о финансовом состоянии эмитента предусмотрены Приложением 3 Действующего Положения. После вступления в силу Нового Положения эти показатели изменятся и эмитентам будет предложено отчитываться о своем финансовом состоянии, используя новые показатели финансовой деятельности и методики их расчета, приближенные к международным стандартам (например, показатель EBITDA).

Новым Положением предусмотрен увеличенный (в сравнении с действующими правилами) период, в течение которого необходимо публиковать отчет эмитента и раскрывать список аффилированных лиц.

После перехода к раскрытию информации по новым правилам список аффилированных лиц нужно будет предоставлять раз в 6 месяцев (за первое полугодие и второе полугодие календарного года). Сейчас список аффилированных лиц раскрывается ежеквартально.

Также изменятся сроки раскрытия отчета эмитента. С 1 октября 2021 года эмитенты должны будут его представлять раз в полгода: за 6 месяцев – на основании промежуточной консолидированной финансовой отчетности (финансовой отчетности), за 12 месяцев – на основании годовой консолидированной финансовой отчетности (финансовой отчетности). Действующим Положением закреплена обязанность раскрытия эмитентом информации в форме ежеквартального отчета.

Участие бенефициария в банковской гарантии

В банковском деле в настоящее время распространена услуга предоставления банковской гарантии.

При заключении сделки между двумя сторонами, учреждение, предоставляющее такую гарантию, поручается за выполнение обязательств по сделке одной из сторон или за исполнение договора в целом.

Сделка, таким образом, становится трехсторонней, в ней принимает участие:

- гарант (организация, предоставляющая гарантию);

- бенефициар (сторона, которой, например, должно быть выплачено денежное вознаграждение за выполнение условий сделки или оказаны определенные услуги);

- принципал (сторона, обращающаяся за получением банковской гарантии).

Участие принципала и бенефициара в банковской гарантии — схема и принцип действия

Кто такие принципал и бенефициар в банковской гарантии — отличия и особенности

Принципал и бенефициар – это абсолютно противоположные стороны правоотношений. В данном случае бенефициар будет являться кредитором, а вот принципал должником, где за неисполнение обязательств принимает на себя третья сторона (гарант).

Гарантии исполнения условий договора могут также предоставляться в целях обеспечения:

- осуществления платежа в конкретных ситуациях;

- возврата авансовых платежей;

- исполнения работ по различным контрактам и тендерам, в том числе государственным. Банковская гарантия предоставляется исполнителем для подтверждения собственной финансовой состоятельности;

- перемещения товара через таможню;

- возврата денежных средств, предоставленных в рамках соглашений о кредитовании.

Несмотря на название, на практике такие гарантии также могут предоставляться страховыми компаниями и коммерческими организациями по просьбе принципала. Данное обстоятельство относится в Российской Федерации к числу правовых коллизий.

За выполнение услуг, отнесенных российским законодателем к банковским операциям, на страховую компанию может быть наложен штраф или её лицензия может быть отозвана, при, казалось бы, естественных возможностях страховых компаний осуществлять страхование коммерческой сделки путем предоставления гарантий.

Бенефициарами существования такой коллизии могут быть банковские учреждения, активно лоббирующие собственные интересы и имеющие в настоящее время в России фактическую монополию на право выступления в договорах в качестве гаранта. Стоимость банковской гарантии варьируется от 2 до 10 % от размера гарантийной выплаты.

Выгодоприобретателем же непосредственно банковских гарантий является сторона, которой гарантом выплачивается компенсация в случае невыполнения принципалом своих обязательств по заключенной сделке.

Как составить письмо о бенефициарных обладателях: образец справки

Ни ФНС, ни Росфинмониторинг не предложили но бы рекомендательной формы для перечня бенефициарных собственников, в связи с чем его, возможно, составить на свое усмотрение.

Основные условие: перечень обязан держать сведения, перечисленные в абз. 2 подп. 1 п. 1 ст. 7 закона № 115, а как раз:

- Полное имя лица;

- дату рождения и гражданство;

- реквизиты паспорта господина РФ или же документа на право проживания в РФ зарубежного господина или же апатрида;

- ИНН.

На практике организации перерабатывают для рассматриваемой цели перечень аффилированных лиц.

Банки, как правило, предлагают собственную форму справки, где имеют все шансы показать некоторое количество расширенный или же напротив суженный список сведений. Конфигурация сведений о бенефициарах для торгов в рамках закона «О закупках продуктов, дел, предложений отдельными обликами юридических лиц» от 18.07.2011 № 223-ФЗ предлагается заказчиком совместно со всей конкурсной документацией и диктуется, как правило, положением о закупках соответственного клиента.

Категории бенефициаров в зависимости от работы компании:

- Обладатели счетов в банках.

- Юридические лица-арендодатели имущества.

- Фактические обладатели компаний.

- Покупатели трастовых фондов, передавшие собственные активы в ДУ.

- Иные юридические лица.

В согласовании с притязаниями стат. 6.1 Закона юридические лица должны владеть достоверную информацию о собственных бенефициарных обладателях, каждый год обновлять и закреплять документально данные, беречь сведения мало в направление 5 лет от даты получения. В целях противодействия коррупции, нелегальному отмыванию средств, финансированию и развитию терроризма сведения о бенефициариях обязаны сервироваться юридическими лицами по запросу ФНС, Росфинмониторинга, уполномоченных органов, банковских структур. В отдельных случаях эти данные подлежат раскрытию в составе бухотчетности (п. 7 стат. 6.1 Закона).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Бенефициар и страховые взаимоотношения

Лицо, получающее страховую выплату при наступлении страхового случая, называется бенефициаром или выгодоприобретателем. Не исключен случай определения бенефициара — иного третьего лица, а не собственника застрахованного имущества.

К примеру, при ипотечном кредитовании бенефициаром по договору страхования является банк (кредитор), до тех пор, пока кредит не будет полностью погашен и выполнены все обязательства со стороны заемщика перед кредитором.

Важно! При оформлении страховки жизни и здоровья, бенефициара назначить может и сам застрахованный. В качестве выгодоприобретателя в таком случае может быть, как он сам по своему страховому полису, так и супруга/супруг.

Обязательства бенефициара перед контрагентом

Резюме о бенефициаре – это информация о конечном выгодоприобретателе и бенефициарных владельцах юридического лица. Важным аспектом является обязательство бенефициара перед контрагентом. Бенефициар должен признать и исполнять свои обязательства перед контрагентом, отвечая за свои действия и несоблюдение договорных обязательств.

Как бенефициар и контрагент, бенефициару необходимо предоставлять корректную информацию о своих обязательствах и финансовом положении. Это позволяет создать доверие и обеспечить прозрачность в отношениях с контрагентами. Также бенефициар обязан следить за соблюдением налогообложения и установленных правил ведения бизнеса.

Раскрытие информации о бенефициаре является важным шагом для участников бизнеса. Это способствует борьбе с незаконными действиями и предотвращению мошенничества. Корректное раскрытие информации о бенефициаре также способствует эффективной работе банков и финансовых институтов и обеспечивает прозрачность и честность в бизнес-отношениях.

- Бенефициар должен признать и исполнять свои обязательства перед контрагентом.

- Бенефициар обязан предоставлять корректную информацию о своих обязательствах и финансовом положении.

- Бенефициару необходимо следить за соблюдением налогообложения и правил ведения бизнеса.

- Раскрытие информации о бенефициаре помогает бороться с незаконными действиями и мошенничеством.

- Корректное раскрытие информации о бенефициаре обеспечивает прозрачность и честность в бизнес-отношениях.

Права и ответственность

Бенефициары получают определенные права исключительно при официальном оформлении договорных отношений с какой-либо компанией. К этим правам относится:

- возможность распоряжаться своей долей в компании, поэтому ее можно подарить или продать;

- контроль над обязательствами владельца предприятия;

- принятие участия в процессе назначения или снятия директора;

- участие в собраниях учредителей;

- получение дохода от прибыльной деятельности предприятия.

Права бенефициарных владельцев часто нарушаются, так как не соблюдаются соглашения или сокращаются возможности для контроля над организацией.

Иногда они сталкиваются с ограничением доступа к информации о фактическом состоянии компании и не получают положенный доход. Для предотвращения таких ситуаций официально оформляются отношения в письменном виде.

Бенефициары могут защищать свои ценности с помощью соглашения на трастовое управление. Но при нарушении данного договора сами владельцы несут ответственность, поэтому уплачивают штрафы или лишаются возможностей для контроля. К обязанностям относится необходимость передачи сведений в государственные органы, банки или иные финансовые организации.

Если же бенефициар захочет скрыть свое положение, то при выявлении нарушения ему придется заплатить крупный штраф в размере 500 тыс. руб.

Что такое конечный бенефициарный владелец юридического лица и какие его права

Поскольку конечным бенефициаром является лицо, получающее прибыль от деятельности ООО, оно обладает правами, которые отличаются от тех, что есть у учредителей фирмы. В некоторых ситуациях они могут быть сведены к минимуму, однако в таком случае соответствующие условия должны быть прописаны в правоустанавливающем договоре.

Бенефициарный собственник – это лицо, которое обладает определенными возможностями в отношении установления ответственности номинальных управляющих за деятельность, нарушающую права приобретателей прибыли.

Кто такой конечный бенефициар для компании и что он может делать

- Передавать свои права.

- Опосредованно участвовать в голосовании на собраниях акционеров.

- Голосовать в процессе выбора нового руководтства.

- Принимать решения, важные для фирмы (смена уставного капитала или профиля деятельности АО).

Рассматривая конкретнее, бенифициар – это учредитель или генеральный директор, отметим, что это может быть и тот, и другой. Главное – получение выгоды и совершение действий в своих интересах. В любом случае,

В некоторых случаях компания может существовать без номинальных управляющих – ее фактический владелец и приобретатель прибыли одно лицо, обладающее всеми полагающимися правами и обязанностями. Бенефициар и учредитель компании – это одно и тоже только при соблюдении определенных условий. В частности, если субъект обладает ¼ доли от общего пакета управления организации. Для того чтобы защитить себя от произвола управляющих бизнесом нужно заключить договор доверительного управления. Он помогает отстранить нарушителей от занимаемых должностей без лишней бумажной волокиты. Более того, если из-за нарушений получатель прибыли понес финансовые потери, их можно будет компенсировать за счет бывших директоров.

Бенефициарный владелец – это полноценный субъект права, который обладает не только обязанностями по раскрытию данных о себе, но и правами. В частности, если в отношении него будут совершены неправомочные действия, ему разрешено подавать в суд.

Какими могут быть основания для подачи в суд

- несоблюдение условий договора;

- ведение компанией незаконной деятельности;

- препятствование осуществлению деятельности, которая связана с контролем над деятельностью компании;

- ущемление интересов путем сокрытия отдельных сведений;

- другие обстоятельства, сокращающие прибыль выгодоприобретателя.

Заключение + видео по теме

В условиях относительной новизны понятия бенефициар в отечественной экономике, практика применения этого термина, определение прав, обязанностей и ответственности бенефициаров при осуществлении деятельности подконтрольных коммерческих организаций и управления различным имуществом, не сложилась ещё в полной мере.

В то же время, именно обеспечение прозрачности информации о фактических владельцах имущества, долей и акций в предприятиях, особенно имеющих возможность управления организациями, позволит повысить эффективность налогообложения и защитить добросовестных участников рынка от вовлечения в разнообразные теневые и незаконные финансовые махинации.

В заключение предлагаем посмотреть видеоролик о том, кто такой бенефициант и есть ли разница в понятиях «бенефициарный владелец» и «выгодоприобретатель»:

Уважаемые читатели журнала «РичПро.ру», если у вас остались вопросы или Вы желаете поделиться личным опытом по теме, просим писать их в комментариях ниже.