ВВЕДЕНИЕ

Торговля

на условиях комиссии является одной

из форм договорных отношений с посредниками.

Как правило, к посредникам обращаются,

чтобы найти покупателей для

своих товаров или, наоборот, подыскать

поставщика необходимых материалов

или подрядчика, который возьмется

выполнить определенную работу. На

первый взгляд этим и ограничивается

роль посредников в коммерческой

деятельности предприятий. На деле же

это далеко не так. Зачастую посреднические

сделки используют, чтобы уменьшить

налоговые платежи или же обойти

стороной сложные и неясные нормы

налогового законодательства.

Нельзя не

отметить, что договор комиссии,

столь распространенный, до сих пор

вызывает немало вопросов. И особенно

у бухгалтеров, причем как комитентов,

так и комиссионеров. Это неудивительно:

порядок, в котором следует вести

документацию и исчислять налоги

по таким договорам, довольно запутанный.

Во-первых, необходимо правильное и грамотное

оформление первичной документации –

иначе доходы и расходы фирмы останутся

документально неподтвержденными. Во-вторых,

необходимо правильно оформлять и регистрировать

счета-фактуры – для получения права на

налоговый вычет. И наконец, правила исчисления

налога на добавленную стоимость по данному

виду деятельности также требуют внимательного

изучения в силу своей специфики.

Таким образом,

рассмотрение вопросов отражения в

учете торговой деятельности, осуществляемой

по договорам комиссии, является весьма

актуальным и представляет интерес

для широкого круга лиц.

Целью написания

курсовой работы является изучение теоретических

основ учета в комиссионной торговле,

а также раскрытие особенностей учета

комиссионером поступления и реализации

товаров на условиях договора комиссии

на примере действующего торгового предприятия.

Достижению

поставленной цели в работе способствовало

постановка и решение следующих

задач:

1) раскрыть теоретические

и правовые основы учета в комиссионной

торговле и особенности заключения договора

комиссии;

2) изучить особенности

документального оформления операций

по поступлению и реализации товаров в

ЧТУП «Хорс-Моторс»;

3) рассмотреть

особенности учета реализации

товаров на условиях комиссии

на исследуемом предприятии;

4) разработать

рекомендации по совершенствованию реализации

товаров на условиях комиссии.

Объектом

практического исследования в работе

послужило частное торговое унитарное

предприятие «Хорс-Моторс» – предприятие,

специализирующееся на оптово-розничной

торговле товаров.

Предмет исследования

– учет на данном предприятии реализации

товаров на условиях комиссии.

Методической

основой проводимого исследования

в данной курсовой работе являлся качественный

анализ документов и экспертных суждений.

В ходе решения поставленных задач были

выполнены работы по сбору и обработке

самой разнообразной информации: обзор

законодательства, регулирующего порядок

признания и отражения в бухгалтерском

и налоговом учете торговых операций на

условиях комиссии, научных публикаций,

периодических изданий, учебных пособий

в исследуемой области.

Метод исследования

курсовой работы состоит в сборе, обработке

и обобщении информации о бухгалтерском

и налоговом учете в комиссионной торговле.

Наряду с вышеназванным методом в работе

применялись метод синтеза, анализа и

сравнения.

В качестве теоретической

основы проводимого исследования использовались

нормативные акты по вопросам бухгалтерского

и налогового учета торговой деятельности,

осуществляемой на условиях комиссии.

1

Комиссионная торговля – как

один из видов посреднических

операций в современных условиях

Договор комиссии — что это такое

В рамках комиссионного договора первой стороной (компанией-комиссионером) совершаются сделки, порядок проведения которой продиктован ему второй стороной (нанимателем-комитентом), при этом посредник действует от своего имени, но используя деньги комитента, и получает за выполнение данных обязательств гонорар.

Невзирая на то, что сделка имеет место по волеизъявлению комитента, права и обязательства по ее заключении переходят к посреднику. Собственность, переданная комитентом в пользование комиссионеру, отчуждается временно и не переходит во владение последнего.

После завершения всех действий по соглашению, комиссионер отчитывается по результатам сделки перед нанявшим его комитентом, затем происходит передача всего того, что рассматривалось как предмет сделки. За выполненную работу комиссионер получает определенную сумму денег, предусмотренных договором комиссии. Он вправе удерживать заработанные им деньги из общей суммы средств, которые были переданы ему нанимателем. Если посредник в ходе исполнения поручений нес убытки, он вправе затребовать их компенсации.

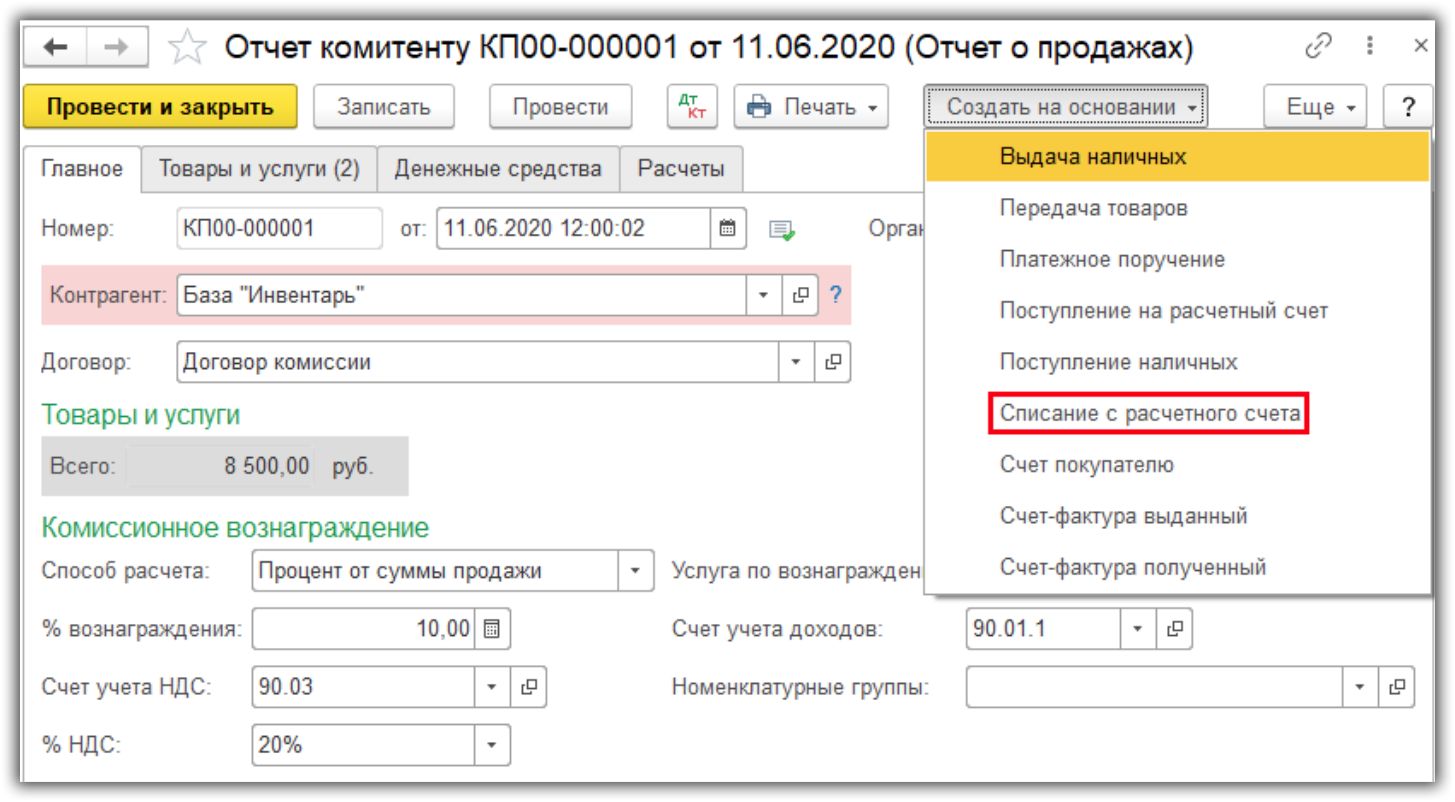

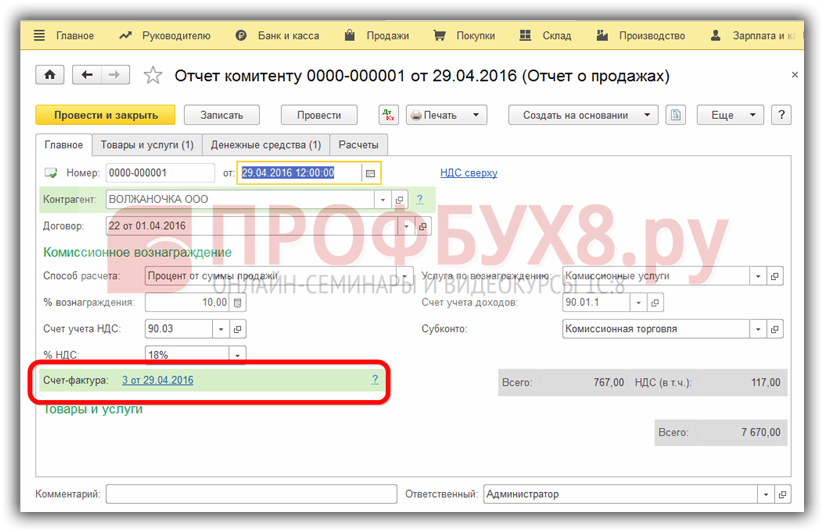

Что такое отчёт комитенту и когда он составляется

Вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью комитента. Это установлено в п.1 ст.996 ГК РФ. Следовательно, денежные средства, полученные комиссионером от продажи товаров комитента, являются собственностью комитента, а не комиссионера. Если комиссионер совершил сделку на более выгодных условиях, чем те, которые были указаны комитентом, дополнительная выгода делится между ними поровну, если иное не предусмотрено соглашением сторон. Это определено ст.992 ГК РФ.

Обратимся к налоговым нормам в части признания доходов, принадлежащих комитенту и комиссионеру.

Комитент помимо выплаты комиссионного вознаграждения обязан возместить комиссионеру суммы, которые тот израсходовал на исполнение договора комиссии. Это определено ст.1001 ГК РФ. Значит, расходы комиссионера по оплате услуг третьих лиц при выполнении поручений по договору комиссии отражаются у комиссионера на счетах взаиморасчетов. В дальнейшем эти расходы гасятся комитентом.

При определении налоговой базы не учитываются расходы в виде имущества (включая денежные средства), переданного комиссионером в связи с исполнением договора комиссии. Это также касается затрат, произведенных комиссионером, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с договором комиссии. Это определено п.9 ст.270 НК РФ.

Предположим, расчеты между комиссионером и иностранным покупателем установлены в иностранной валюте. Рассмотрим один из наиболее распространенных вариантов оформления взаимоотношений в рамках посреднических сделок. Допустим, по договору комиссии комиссионер должен перечислить комитенту полученную от покупателя выручку в иностранной валюте. При этом комиссионер удерживает из валютной выручки причитающееся ему комиссионное вознаграждение и сумму других расходов, произведенных за комитента, оплачиваемых сторонним организациям в иностранной валюте. Расходами, оплачиваемыми в иностранной валюте, являются таможенные сборы за таможенное оформление, услуги банка за валютный контроль и другие расходы, которые могут быть оплачены на территории России в иностранной валюте в соответствии с разд.III Письма Госбанка СССР от 24.05.1991 N 352.

Для возмещения расходов комиссионера, произведенных за комитента и оплаченных в рублях, комитент поручает комиссионеру продажу части валютной выручки в размере, необходимом для погашения понесенных расходов. В таком случае валютная выручка удерживается комиссионером только в размере, необходимом для оплаты комиссионного вознаграждения, а также других расходов, которые оплачиваются в иностранной валюте. При этом для оплаты рублевых расходов комиссионер по поручению комитента и за его счет осуществляет продажу части валютной выручки. Полученные рубли направляются на возмещение расходов, понесенных при выполнении договора комиссии.

Согласно ст. 990 Гражданского кодекса РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) совершить одну или несколько сделок от своего имени, но за счёт комитента. За это комиссионер получает вознаграждение.

Экспортёр, заключив договор комиссии с посредником, поручает ему продать продукцию иностранному покупателю. Контракт с покупателем посредник подписывает от своего имени. Следовательно, именно на него возлагается обязанность отгрузить товар иностранцу. И оплата за товар должна поступить тоже на его счёт. Ведь расчёты с иностранными покупателем осуществляет та организация, от имени которой подписан контракт.

Совершение сделки по договору комиссии

Теперь стоит отметить некоторые нюансы, что связаны с проведением сделок по договору комиссии.

Условия.

Комиссионный контракт либо бессрочен, либо имеет конкретный срок. В нем также может быть указана определенная территория исполнения условий и ограничение на заключение договора

субкомиссии. Дополнительно стоит отметить наличие или отсутствие условий, регулирующих ассортимент товара, что является предметом комиссии.

Вознаграждение.

Вознаграждение.

Когда комиссионер выполнил все условия договора — ему полагается вознаграждение. В случае заключения успешного контракта

субкомиссии, полагается дополнение к основному вознаграждению.

Однако, если в первичном договоре не предусмотрен размер и порядок уплаты вознаграждения, то он определяется согласно ст. 424 ГК РФ .

В том случае, когда выполнение всех условий договора стало невозможным из-за комитента, то комиссионеру выплачивают вознаграждение

и, если необходимо, компенсацию за понесенные расходы.

Наличие третьих лиц.

Комиссионер может нанять третье лицо — субкомиссионера, взяв на себя обязанности комитента. Тем самым получается цепочка: комитент — комиссионер — субкомиссионер. Однако это не значит, что последнему передаются все права комиссионера — наоборот, с ним заключается отдельный контракт

. На основании этого договора у комиссионера появляются права комитента по отношению к субкомиссионеру. Однако заключение такого договора без предварительного согласия комитента запрещено.

Если субкомиссионером не выполнены все оговоренные условия, то комиссионер сообщает об этом комитенту и, если тот требует, передает ему все права на договор с субкомиссионером. Тем не менее никакого освобождения

от ответственности после передачи прав не происходит.

Налог на добавленную стоимость

Исходя из совокупности норм ст. 822, п. 1 ст. 807 ГК РФ по договору товарного кредита одна сторона передает вещи, определенные родовыми признаками, в собственность другой стороне.

Передача права собственности на товары на возмездной основе, а в случаях, предусмотренных НК РФ, – на безвозмездной, признается реализацией товаров (ст. 39 НК РФ). Эта операция является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Таким образом, каждая из сторон товарного кредита при передаче (возврате) товаров будет выписывать своему контрагенту счета-фактуры, и тот сможет применить налоговые вычеты.

Учет у кредитора

Моментом определения базы по НДС является день отгрузки (передачи) товаров должнику (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ. Сумма НДС исчисляется по ставке 20 или 10% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи товаров, кредитор, как правило, должен выставить соответствующий счет-фактуру (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

При возврате должником товарного кредита у кредитора сумма «входного» НДС принимается к вычету при соблюдении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

-

имущество принято на учет;

-

имеется правильно оформленный счет-фактура;

-

полученное имущество предназначено для использования в облагаемых НДС операциях.

Если договором товарного кредита предусмотрено получение процентов от должника, база по НДС определяется в порядке, предусмотренном пп. 3 п. 1 ст. 162 НК РФ. Согласно этой норме налоговая база увеличивается на суммы процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ (ключевыми ставками), действовавшими в периодах, за которые производится расчет процента.

Сумма НДС исчисляется по расчетной ставке 20/120 или 10/110 в том налоговом периоде, в котором фактически получены проценты (п. 2 ст. 153, п. 4 ст. 164 НК РФ).

Кредитор выписывает счет-фактуру в одном экземпляре на сумму НДС, начисленную с полученных процентов. К уплате должнику эта сумма НДС не предъявляется.

Выписанный счет-фактура регистрируется в книге продаж (п. 3, 18 Правил ведения книги продаж).

Учет у должника

При получении товарного кредита и принятии имущества к учету должник принимает к вычету сумму «входного» НДС при наличии правильно оформленного счета-фактуры кредитора и при условии, что это имущество предназначено для использования в операциях, облагаемых НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

При возврате вещей кредитору по договору товарного кредита, а также при передаче вещей в виде процентов в натуральной форме происходит переход права собственности на них от должника к кредитору, а значит, возникает объект обложения НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК РФ).

Моментом определения базы по НДС будет считаться день отгрузки (передачи) товаров кредитору (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ, где дана ссылка на абз. 3 п. 1 ст. 105.3 НК РФ, то есть налоговая база исчисляется как стоимость переданных материалов, указанная в договоре товарного кредита.

При этом применяется ставка НДС 10 или 20% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи вещей, должник обязан выставить соответствующий счет-фактуру.

Наработки компании «Антегра Консалтинг»

Описанный выше способ подойдет, если операции по продаже основных средств через комиссионера не носят массового характера. В случае большого количества операций данный подход ведет к большому объему ручного труда, особенно, учитывая, что конечными покупателями являются разные контрагенты. Так же, в описанном выше примере учтены не все возможные особенности подобных операций (например, отражения амортизации в составе РБП на период нахождения имущества у комиссионера или особенности формирования прибыли/убытка от продажи ОС с учетом расходов на комиссионное вознаграждение).

Ниже пойдет речь о разработках компании «Антегра Консалтинг», призванных автоматизировать операции продажи ОС через комиссионера в программе «1С:Бухгалтерия 8».

Данная доработка программы позволит:

- Отразить передачу ОС комиссионеру документом системы с возможностью формирования печатной формы и без необходимости ввода ручных операций и корректировки регистров;

- Автоматизировать начисление амортизации по ОС, переданным на реализацию без необходимости ручной корректировки регистров программы;

- Автоматизировать расчет налога на имущество по ОС, переданным на реализацию;

- Автоматизировать операции возврата нереализованных ОС от комиссионера;

- Зарегистрировать отчет агента о продажах ОС одним документом (даже если конечных покупателей в отчете несколько) без необходимости придумывать в программе договор с конечным покупателем;

- Автоматизировать расчет комиссионного вознаграждения;

- Автоматизировать учет прибыли/убытка от продажи ОС с учетом расходов по комиссионному вознаграждения и отражение убытка по таким операциям в качестве расходов будущего периода и их списанием в течение остаточного срока эксплуатации реализованного ОС.

Описание некоторых доработанных объектов:

1. Договор с комиссионером:

Способы расчета комиссионного вознаграждения позволяет рассчитывать вознаграждение в зависимости от суммы фактической продажи и плановой суммы продажи, по которой имущество передается комиссионеру на реализацию:

- Процентом от цены передачи;

- Процентом от суммы продажи;

- Процентом от разности сумм продажи и передачи.

Так, например, если по условиям договора комиссионное вознаграждение составляет всю сумму превышения фактической суммы продажа над ценой, по которой передали на реализацию, то необходимо выбрать способ «Процент от разности сумм продажи и поступления» и установить 100%.

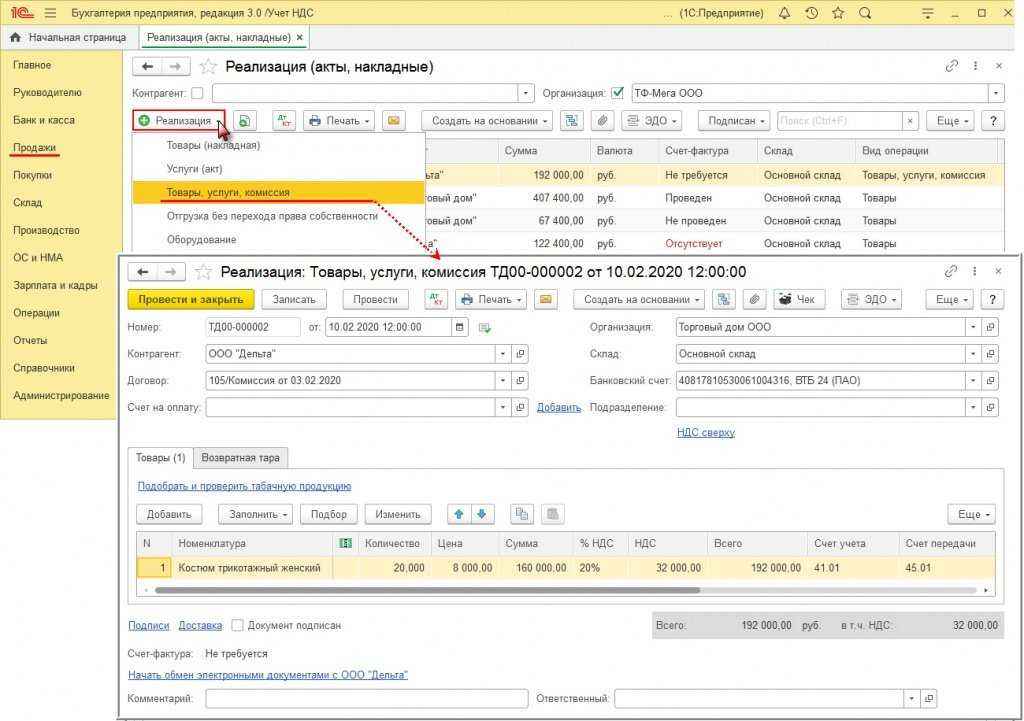

2. Передача основного средства комиссионеру

Для передачи ОС комиссионеру доработан типовой документ «Реализация товаров и услуг». Данный документ в типовой программе аналогично используется для передачи товаров на реализацию по договору комиссии. Доработана возможность передачи ОС:

3. Расчет амортизации и налога на имущество по переданным на реализацию основным средствам.

Полностью автоматизирован Расчет амортизации и налога на имущество по переданным на реализацию основным средствам.

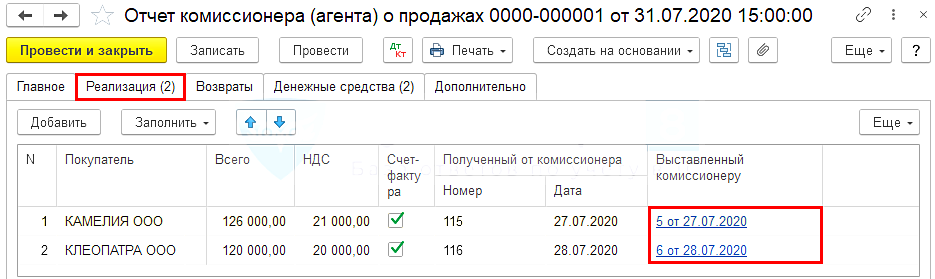

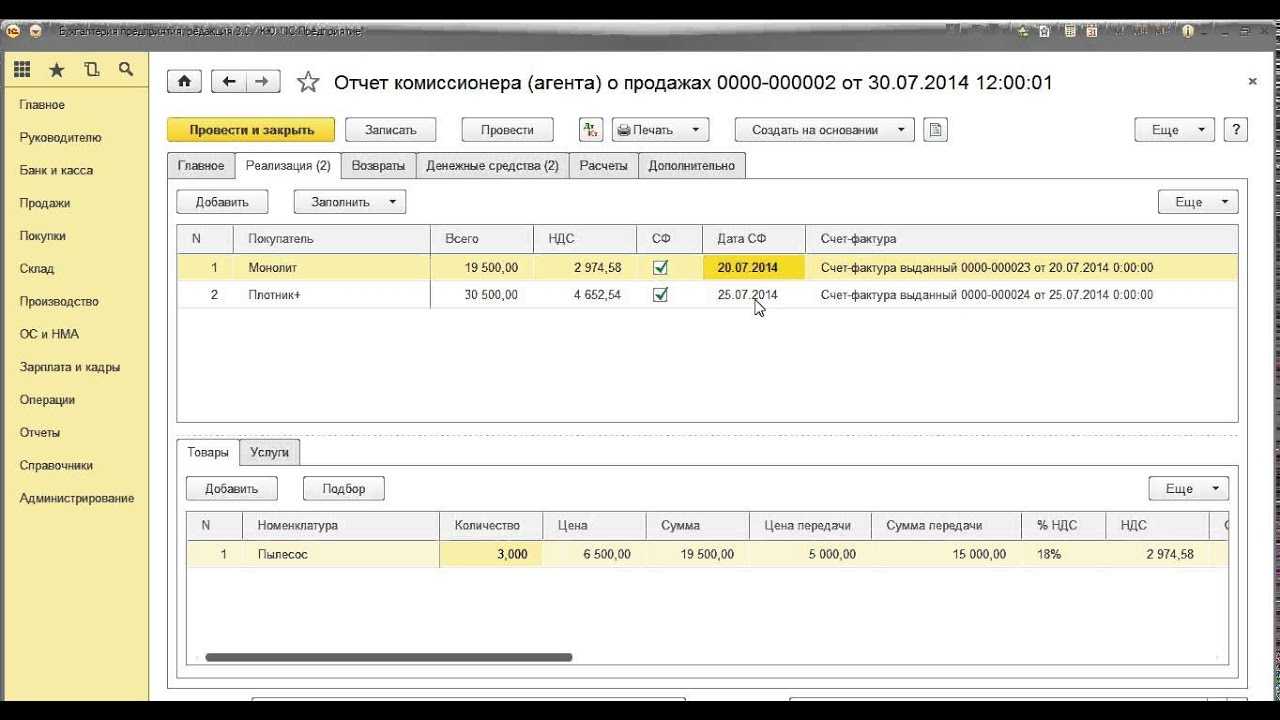

4. Отражение отчета агента

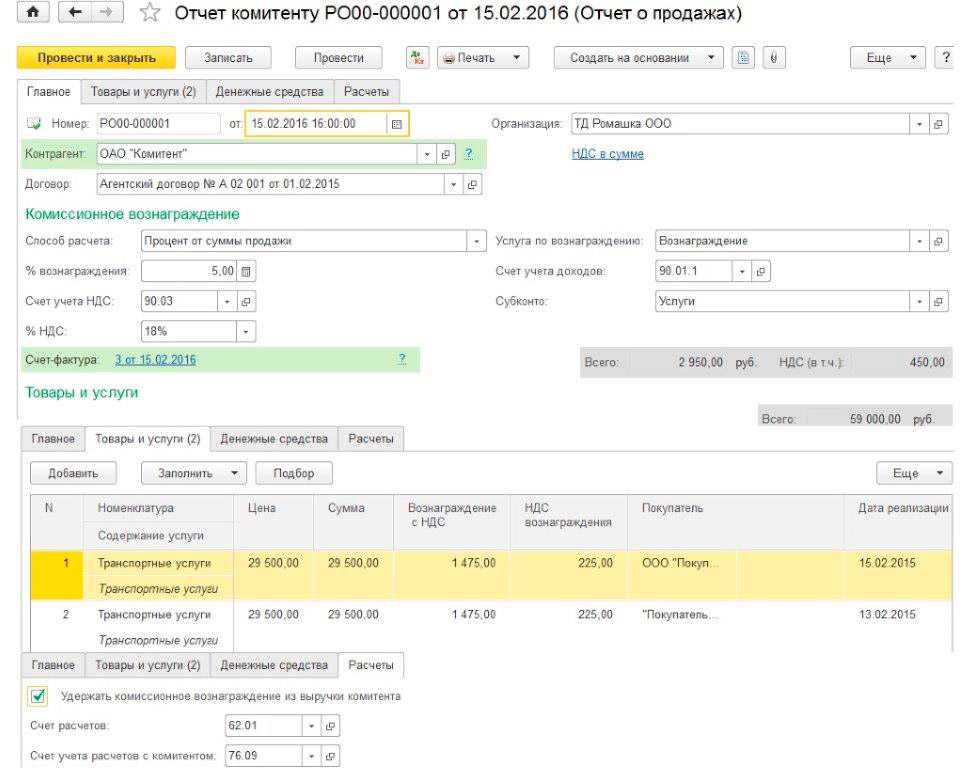

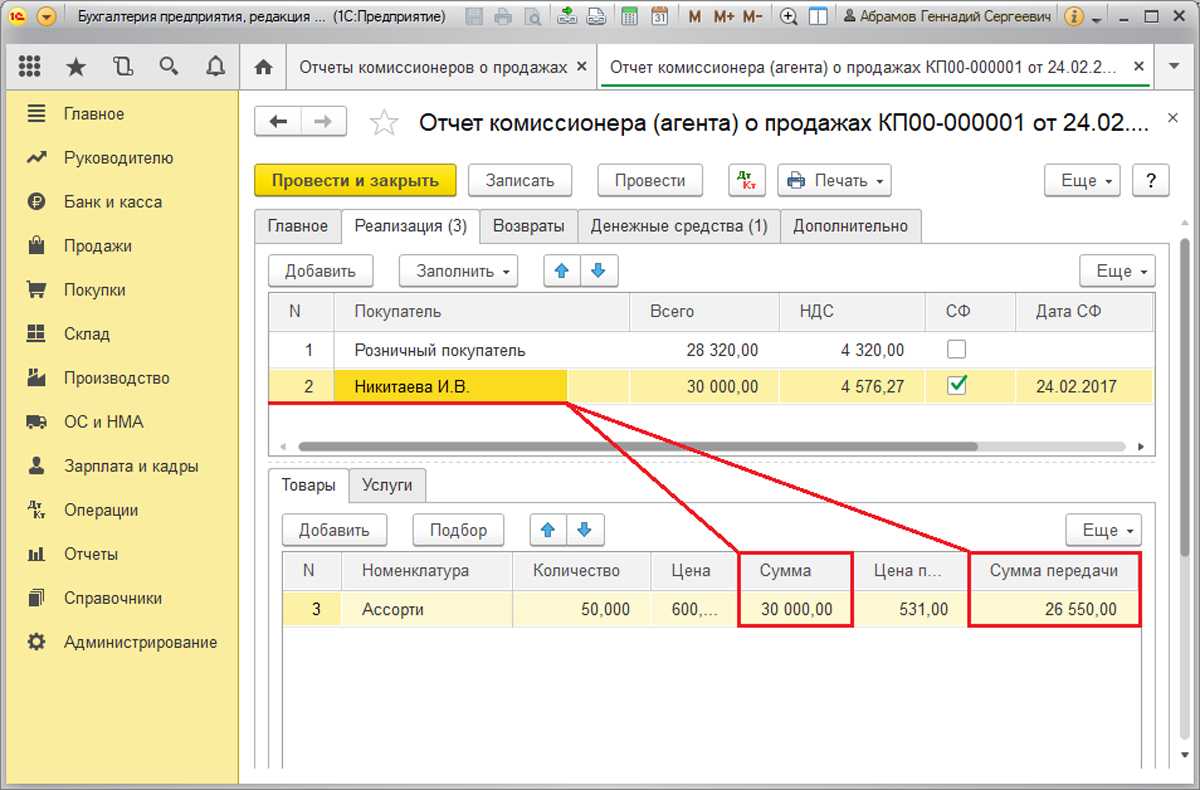

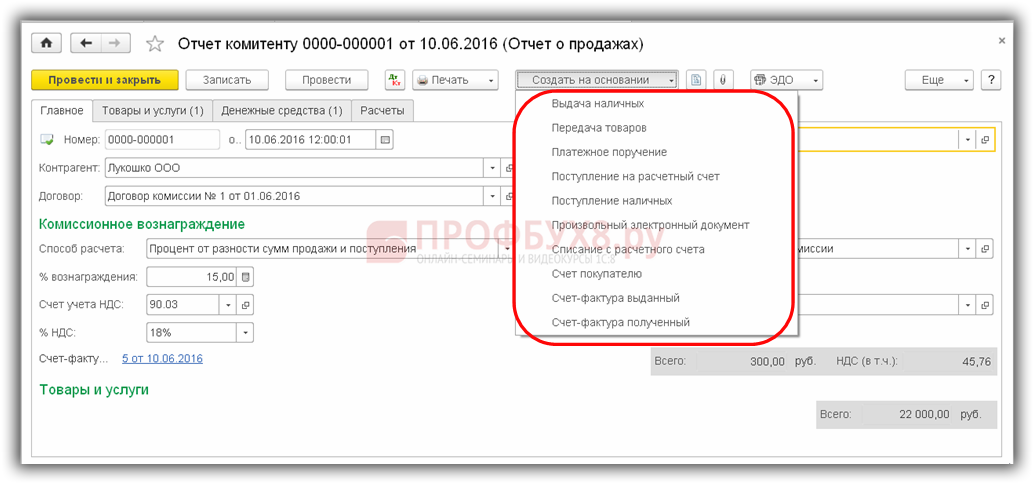

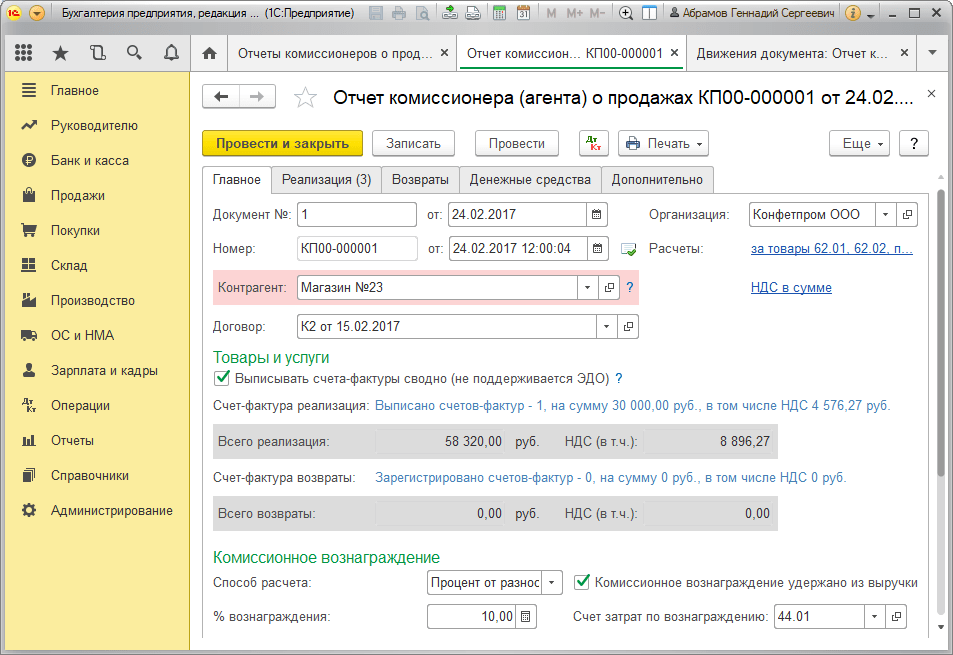

Для отражения отчета агента доработан документ «Отчет комиссионера (агента) о продажах». Документ позволяет:

- Ввести сведения о нескольких конечных покупателях;

- Заполнить сведения об ОС на основании документов передачи ОС комиссионеру;

- Рассчитать комиссионное вознаграждение по данным договора в зависимости от суммы продажи и суммы передачи;

- Автоматически сформировать счета-фактуры на конечных покупателей.

Документ формирует проводки по операциям:

- Расход и начисленный НДС по агентскому вознаграждению;

- Доход и НДС от реализации;

- Начисление амортизации по реализованным ОС за текущий месяц;

- Списание ОС (списание накопленной амортизации, списание балансовой стоимости, прибыль/убыток от продажи);

- Учет расходы в случае убытка от реализации в составе расходов будущего периода.

Участники договора комиссии

Первое, что необходимо отметить касательно обязанностей, — они установлены в главе 51 ГК РФ . Однако это не является ограничителем, стороны на свое усмотрение могут добавлять в контракт собственные условия

. Что касается стандартных, исключить которые невозможно, то о них стоит поговорить подробнее.

Исполнение.

Если условия контракта выполняются, но не в пользу заказчика, то это нарушение ст. 992 ГК РФ .

Необходимо отметить и то, что подобие технического задания не предполагается

. Подобные торговые отношения в рамках агентского или комиссионного контракта по умолчанию подразумевают что: исполнитель профессионал

или действует согласно деловому обычаю.

Отступление от условий.

В случаях, когда исполнителю необходимо отступить от данных заказчиком инструкций, сделать это надо также в пользу комитента

. Однако существует ряд ограничений:

- прежде, чем отступать от условий, необходимо известить

комитента и дождаться его решения; - если решение не было получено, а действия предприняты, то в кратчайший срок сообщить о них и о результатах.

Тем не менее в договоре могут быть предусмотрены подобные отступления. Это значит, что комиссионеру необязательно спрашивать разрешения и уведомлять о своих действиях.

Продажа.

Теперь что касается разницы при продажах

. В том случае, если исполнителем было продано имущество ценой ниже, чем оно действительно стоит, то комиссионером возмещается разница. Однако, если он докажет, что такая покупка была необходима ввиду предупреждения еще больших убытков, то плата с него не взимается.

В случае же, когда покупка была совершена на большую стоимость, то тогда заказчик имеет право отказаться от этого товара. Однако для этого необходимо уведомить об этом исполнителя в кратчайший срок

. В противном случае отказ будет невозможен. Невозможен он будет и тогда, когда комиссионер — при более дорогой покупке — возмещает разницу из собственных средств.

Из этого следует, что все непредвиденные операции, которые так или иначе касаются денег заказчика, должны в обязательном порядке с ним обсуждаться. Исключением являются

только те случаи, когда своевременного ответа заказчика не последовало, а покупка предупредила или оправдала все убытки, либо тогда, когда это предусмотрено условиями договора и комиссионер может действовать самостоятельно

.

Типичные ошибки в учете у комиссионера

Ошибка №1.Учет денег, полученных от комитента для исполнения комиссионером его обязанностей, в доходах предприятия комиссионера. Учет денег, истраченных комиссионером в рамках комиссионного договора, компенсируемых комитентом, в числе расходов компании комиссионера.

Средства, компенсируемые комитентом, учитываются исключительно в бухучете комитента, не комиссионера.

Ошибка №2. Неотражение в бухгалтерских проводках комиссионера факта оплаты закупщиком имущества комитента, когда комиссионер выполняет функции посредника, но не участвует в расчетах.

Чтобы комиссионер мог осуществлять контроль над фактом совершения оплаты закупщиком товаров комитента, переданных комиссионером как посредником, не участвующим в расчетах, осуществляются две дополнительные проводки:

1) Отражается задолженность закупщика перед комитентом после получения им товаров:

Д 62 К 76;

2) Отражается погашение этой задолженности:

Д 76 К 62.

Ошибка №3. Отсутствие в бухгалтерии комиссионера регистра учета счетов-фактур, оформленных для комитентов, чтобы запросить причитающийся за работу гонорар за исполнение обязательств посредника по договору комиссии.

С 1.01.2015г. законодательно установлено обязательство комиссионера вносить заметки в регистр учета счетов-фактур, отправляемых нанимателю для получения гонорара, чтобы упростить налоговой службе процедуру обложения средств комиссионера НДС.

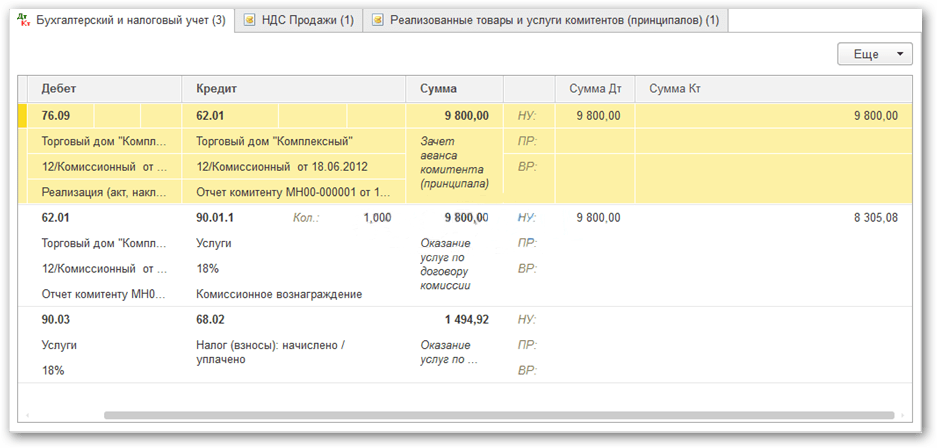

Типовые бухгалтерские проводки у комиссионера

Комиссионер действует по наставлению комитента и расплачивается его деньгами, поэтому основные бух. проводки отражаются именно у нанимателя. Посредник же по сути занимается реализацией своей услуги и получает за нее оплату.

При внесениях записи о получении прибыли за оказание посреднических услуг в бух. регистры денежные поступления от прочих организаций и физлиц не признаются доходами комиссионера по комиссионным соглашениям в пользу комитента.

Расходы комиссионера в ходе работы на комитента возмещаются нанимателем, среди них могут значиться выплаты сотрудникам, аренда помещений и т.п. Различные затраты не фиксируются несколькими бухгалтерскими проводками, а общей суммой записываются в пункт затрат на реализацию имущества, повышая ее себестоимость.

Имущество комиссионера, принадлежащее ему на праве собственности, учитывается в бухгалтерских регистрах отдельно от имущества сторонних организаций, оприходованного только на время сотрудничества, как имущество комитента.

| Операция | ДЕБЕТ | КРЕДИТ |

| Учет имущества комитента | 004 «Товары, принятые на комиссию» | 004 «Товары, доставленные заказчику» |

| Учет имущества, купленного для нанимателя | 002 «Товарно-материальные ценности, принятые на ответственное хранение» | — |

| Внесение записи о вознаграждении за посредничество | 76 с/сч «Расчеты с комитентом» | 90 «Продажи» с/сч 90-1 «Выручка» |

| Получение оплаты от закупщика, купившего товары комитента | 51 | 76 с/сч «Расчеты с покупателями» |

| Указание задолженности перед комитентом | 76 с/сч «Расчеты с покупателями» | 76 с/сч «Расчеты с комитентом» |

| Отправка выручки комитенту | 76 с/сч «Расчеты с комитентом» | 51 |

| Отражение затрат посредника | 90 «Продажи» с/сч 90-2 «Себестоимость продаж» | 44 «Расходы на продажу» |

| Учет прибыли компании комиссионера | 90 «Продажи» с/сч 90-9 «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» |

Пример сделки с участием комиссионера в расчетах

ЗАО «Компания» доверило ООО «Посредник» имущество для перепродажи. В комиссионном соглашении сказано, что вырученные от продажи деньги должны составить 360 т. руб (в т.ч. НДС — 60 тысяч рублей). Себестоимость имущества — 180 тысяч рублей. ООО «Посредник» получит гонорар за посредничество 36 т. руб (в т.ч. НДС 6 тысяч руб).

ООО «Посредник» выполнило работу, реализовав имущество нанимателя. Расходы в рамках договора составили 9 тысяч рублей. Договором предусмотрено удержание комиссионером своего гонорара из вырученных за товары комитента средств.

Бухгалтерские проводки ООО «Посредник»:

| ДЕБЕТ | КРЕДИТ | Сумма (руб) | Суть операции |

| 004 | — | 360000 | Принято имущество ЗАО «Компания» |

| — | 004 | 360000 | Имущество отдано заказчику |

| 76 суб. «Расчеты с покупателями» | 76 суб. «Расчеты с комитентом» | 360000 | Учтены долг заказчика по оплате товаров и долг комиссионера перед нанимателем |

| 44 | 02(70,69…) | 6000 | Расходы по договору комиссии |

| 51 | 76 суб. «Расчеты с покупателями» | 360000 | Поступление денег от заказчика на р/с ООО «Посредник» |

| 76 суб. «Расчеты с комитентом» | 90-1 | 36000 | Получено вознаграждение за услуги посредника |

| 90-2 | 44 | 9000 | Списание расходов комиссионера |

| 90-3 | 68 суб. «Расчеты по НДС» | 6000 | НДС с вознаграждения |

| 76 суб. «Расчеты с комитентом» | 51 | 324000 (360000 — 36000) | Выручка, отправленная комитенту, с которой был удержан платеж за работу посредника |

| 90-9 | 99 | 21000 (36000 — 6000 — 9000) | Рассчитана прибыль ООО «Посредник» |

Пример сделки без участия комиссионера в расчетах

Возьмем условия из предыдущего примера. Только теперь ООО «Посредник» не будет участвовать в расчетах. Бухгалтер ООО «Посредник» зафиксирует сделку проводками:

| ДЕБЕТ | КРЕДИТ | сумма (руб) | Суть операции |

| 004 | — | 360000 | Оприходовано имущество комитента, принятое в рамках сотрудничества |

| — | 004 | 360000 | Доставлены товары закупщику |

| 44 | 02(70,69…) | 9000 | Отражение расходов комиссионера |

| 76 суб. «Расчеты с комитентом» | 90-1 | 36000 | Отражение полученного гонорара |

| 90-3 | 68 суб. «Расчеты по НДС» | 6000 | НДС с гонорара |

| 90-2 | 44 | 9000 | Списание расходов ООО «Посредник» |

| 51 | 76 суб. «Расчеты с комитентом» | 36000 | Перечислено вознаграждение от ООО «Компания» |

| 90-9 | 99 | 21000 (36000 — 6000 — 9000) | Прибыль ООО «Посредник» |

| Договор купли-продажи с закупщиком товаров заключается комиссионером, но деньги за эти товары идут напрямую комитенту, т.е. у ООО «Посредник» отсутствует возможность следить за тем, поступили деньги за купленное имущество, или нет. И если денег не поступало, то комитент (ООО «Компания») не имеет права предъявить претензий к заказчику, ведь между ними нет прямого договора. Поэтому есть еще несколько проводок, сделанных с целью получения комиссионером контроля над оплатой товаров. | |||

| 62 | 76 | 360000 | Отражение долга заказчика перед ООО «Компания» |

| 76 | 62 | 360000 | Отражение погашения долга заказчика перед ООО «Компания» |

Ответы на распространенные вопросы

Вопрос №1. Какой день принимать за дату исполнения посреднических услуг комиссионером?

Днем учета услуг посредника считается дата одобрения нанимателем отчета комиссионера. Тогда же гонорар за его работу учитывается в базе обложения НДС.

Вопрос №2. Все ли убытки комиссионера, которые он понес, исполняя обязательства по комиссионному договору, могут быть возмещены комитентом?

Не возмещаются затраты организации-посредника на обеспечение хранения товаров, переданных ему комитентом для дальнейшей реализации. Однако, если этот пункт был заранее оговорен в комиссионном соглашении, то и эта статья расходов будет оплачена.

Вопрос №3. Как вычислить базу для обложения НДС, уплачиваемого комиссионером?

Базой для обложения НДС в данном случае будет разница между суммой денежных средств, переданных комиссионеру от комитента в качестве вознаграждения за оказание посреднических услуг в рамках комиссионного договора, и понесенными комиссионером расходами в рамках исполнения обязательств по этому договору.