Имущественный вычет: когда на него есть право?

Право на имущественный вычет возникает в том году, когда вы купили недвижимость (дом, квартиру, комнату и т. д.) и получили право собственности на нее

Причем в каком месяце года это произошло, не важно. Важно, чтобы это произошло не позднее 31 декабря

В противном случае право на вычет возникнет уже в следующем году.

Отметим, что право собственности на недвижимость появляется после государственной регистрации сделки (например, купли-продажи или дарения). Госрегистрация — это внесения необходимой записи в Государственный реестр прав на недвижимое имущество и сделок с ним. Обычно дата внесения записи в реестр и дата выдачи Свидетельства о регистрации права собственности не совпадают (свидетельство, как правило, выдают «на руки» чуть позже). Так вот дата выдачи самого свидетельства никакого значения не имеет. Если сделка прошла регистрацию, например, 30 декабря 2013 года, а свидетельство было выдано в январе 2014 года, то право собственности получено в 2013, а не 2014 году. Дата, на которую прошла регистрация сделки, обычно указана в Свидетельстве о праве собственности.

Пример

Вы купили квартиру по договору купли-продажи. Соответствующая запись была внесена в госреестр 25 декабря 2013 года. Вы получили право на вычет в 2013 году. Соответственно весь доход за 2013 год (с 1 января по 31 декабря) может быть уменьшен на вычет.

Исключение из этого порядка предусмотрено только для квартир, приобретаемых по договору долевого участия в строительстве (ДДУ). Вычет по таким квартирам можно получить после заключения договора ДДУ, его оплаты и оформления акта приемки-передачи квартиры от застройщика покупателю. Соответственно на вычет вы можете рассчитывать до оформления права собственности на квартиру.

Срок, в течение которого вы можете обратиться за имущественным вычетом, законом не ограничен. Например купив квартиру в 2013 году вы можете заявить о вычете и уменьшить свои доходы, полученные в 2020, 2021 или 2023 годах

И не важно сколько лет прошло с момента покупки квартиры. Есть только два нюанса

Первый — вычет будет предоставлен по тем правилам, которые действовали в году покупки квартиры.

Второй — вы можете требовать возврата налога, с момента уплаты которого не прошло трех лет.

Например, вы купили квартиру в 2013 году. Однако, за вычетом вы обратились только в 2023 году. В такой ситуации вы можете требовать возврата налога, уплаченного в 2022, 2021 и 2020 году. Налог, перечисленный в 2019 году и более ранние годы вам уже не вернут (с момента его уплаты прошло больше трех лет).

Также вы не вправе требовать возврата налога, который был заплачен в годах, предшествующих году покупки квартиры. Так, купив квартиру в 2023 году вы не сможете вернуть налог за 2022, 2021 или 2020 год. Исключение из этого порядка предусмотрено только для пенсионеров. У них подобное право есть.

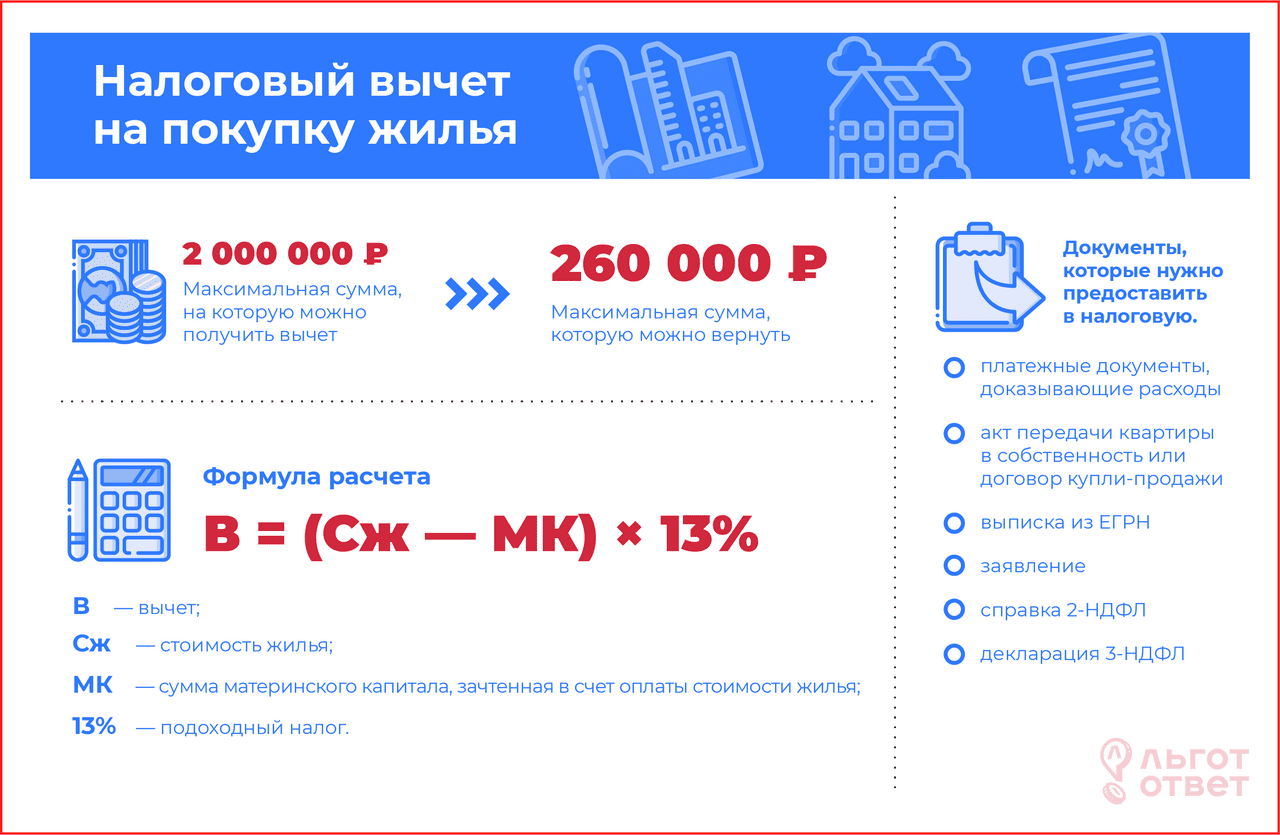

Какую сумму можно вернуть у государства

По общему правилу государство предоставляет возможность оформления возврата несколькими способами с указанием максимально возможного размера возмещения в рамках мер господдержки, которое сможет получить конкретное лицо.

Граждане могут самостоятельно определить какова сумма налогового возврата при покупке жилища, воспользовавшись общими формулами или калькулятором налогового вычета.

Гражданин может вернуть следующие суммы в зависимости от вида возврата:

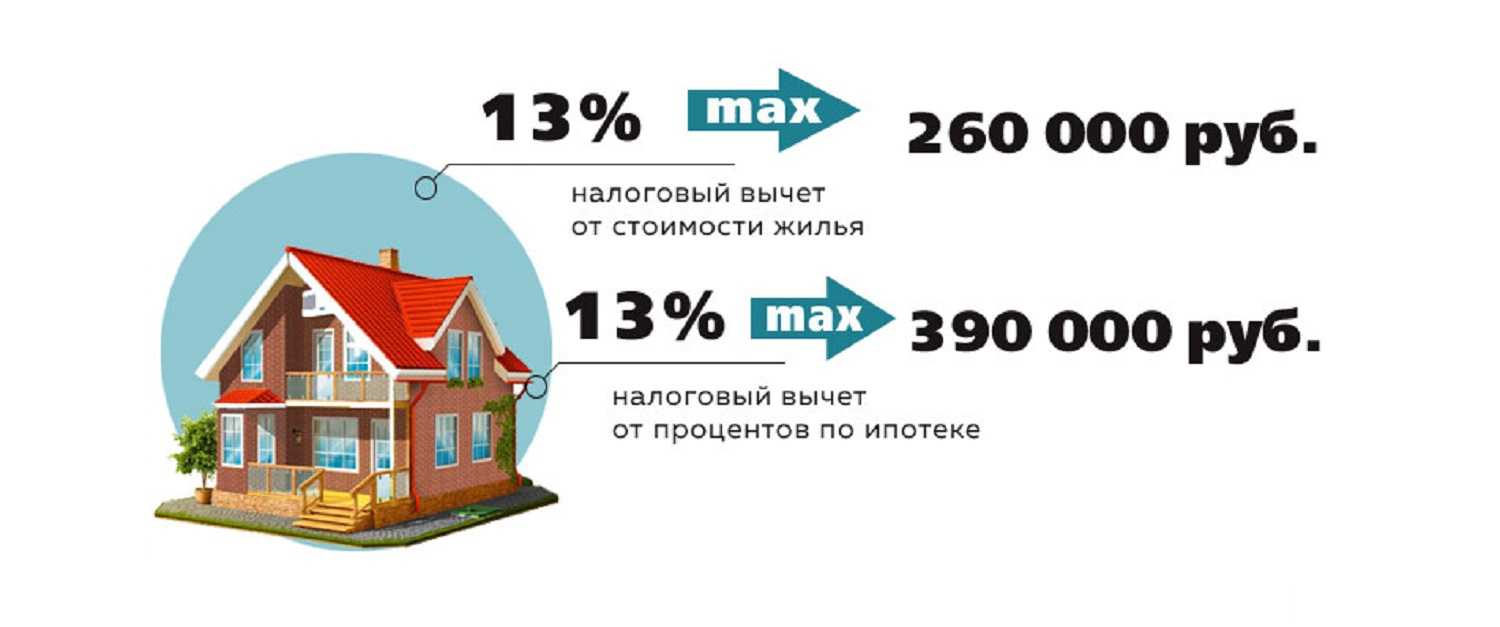

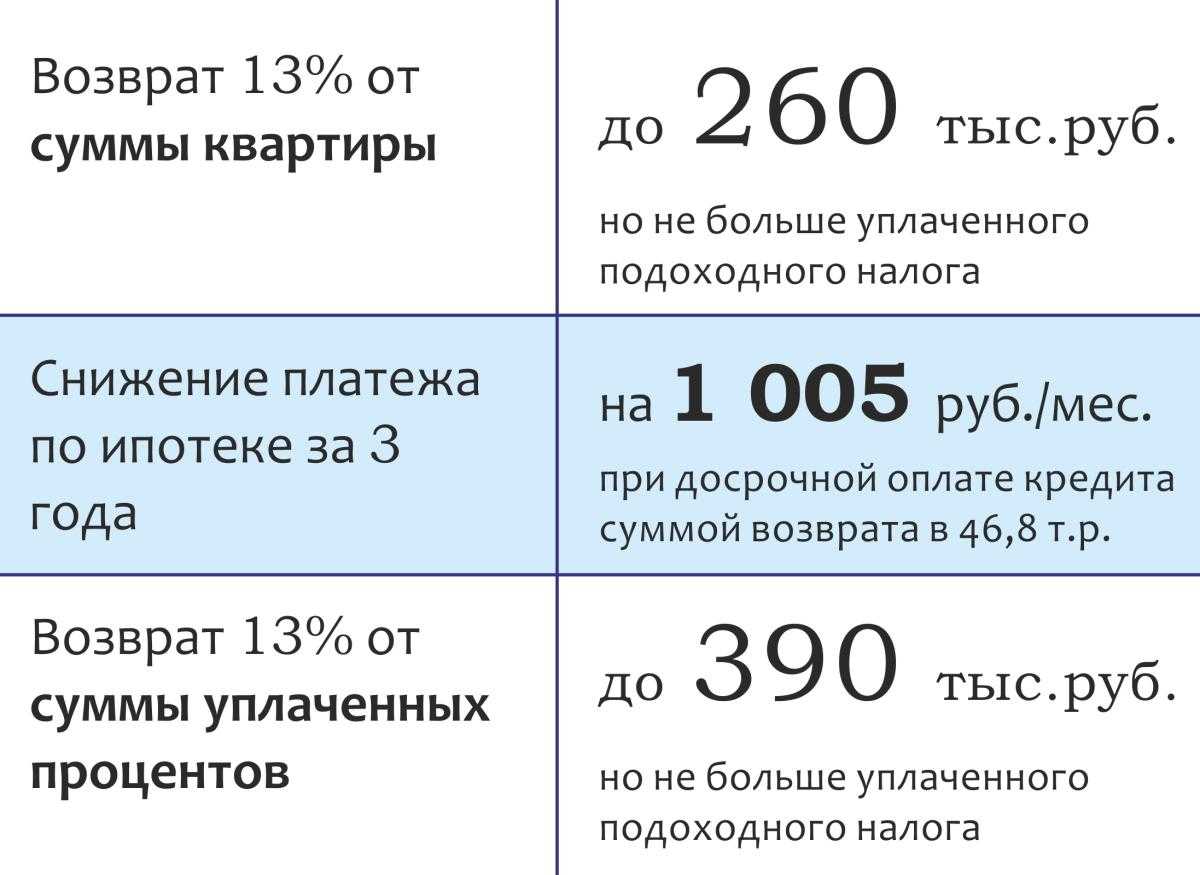

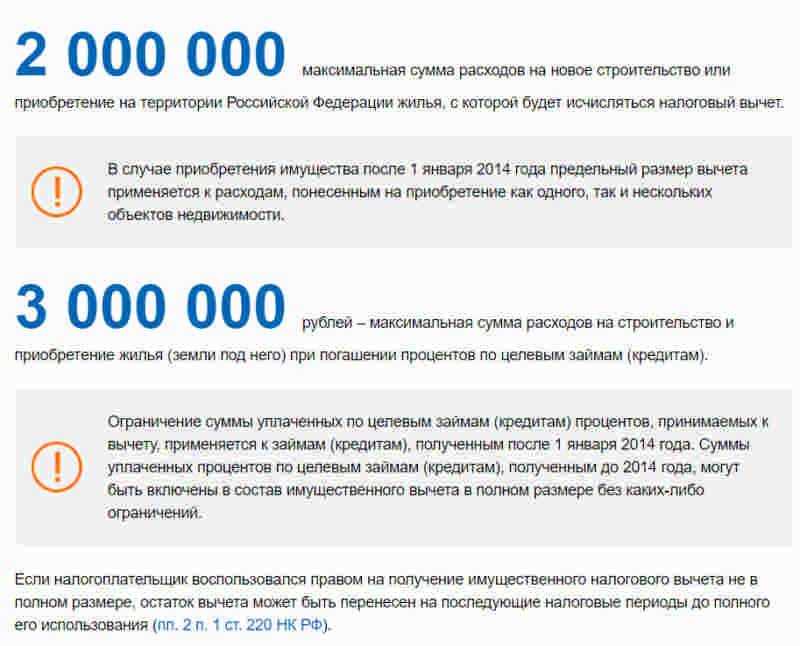

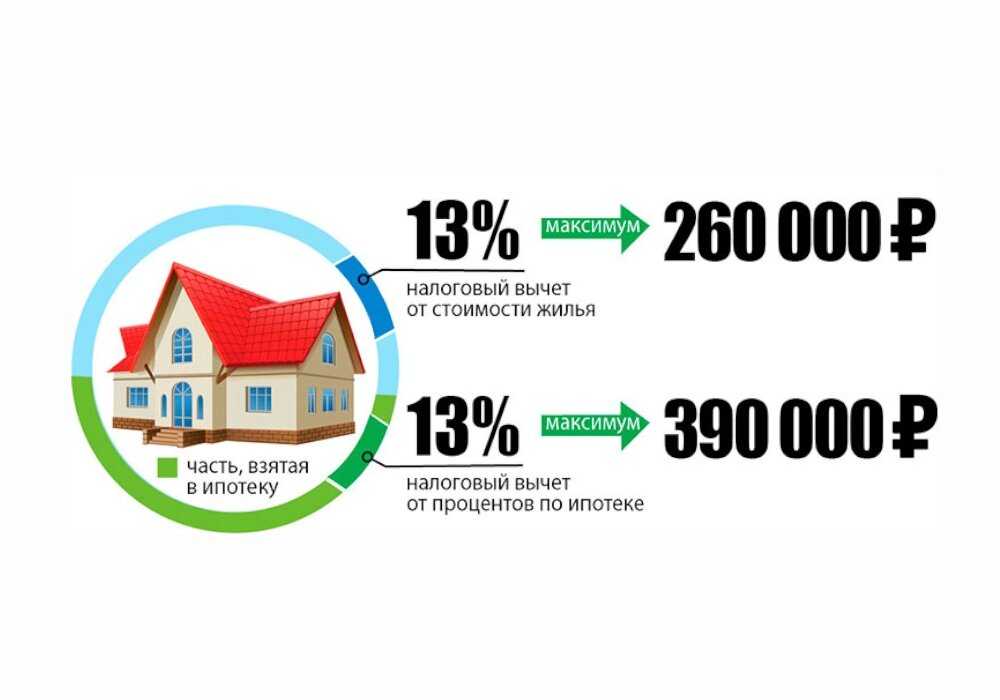

- При регистрации вычета после приобретения недвижимости в размере 260 000 рублей, что составляет 13% от 2 млн.

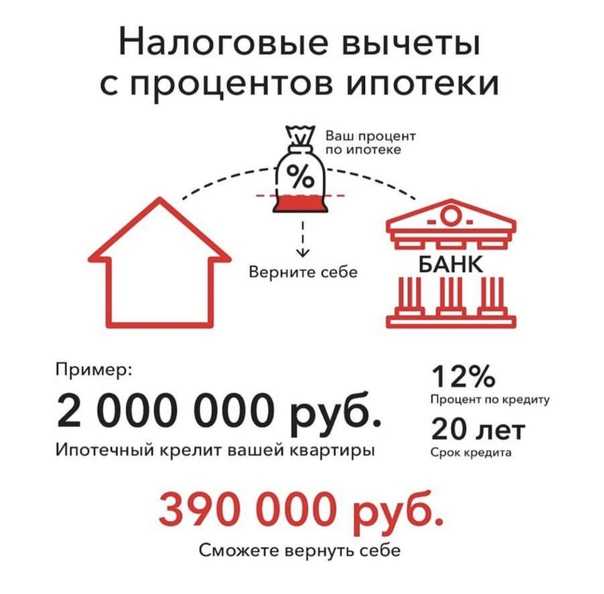

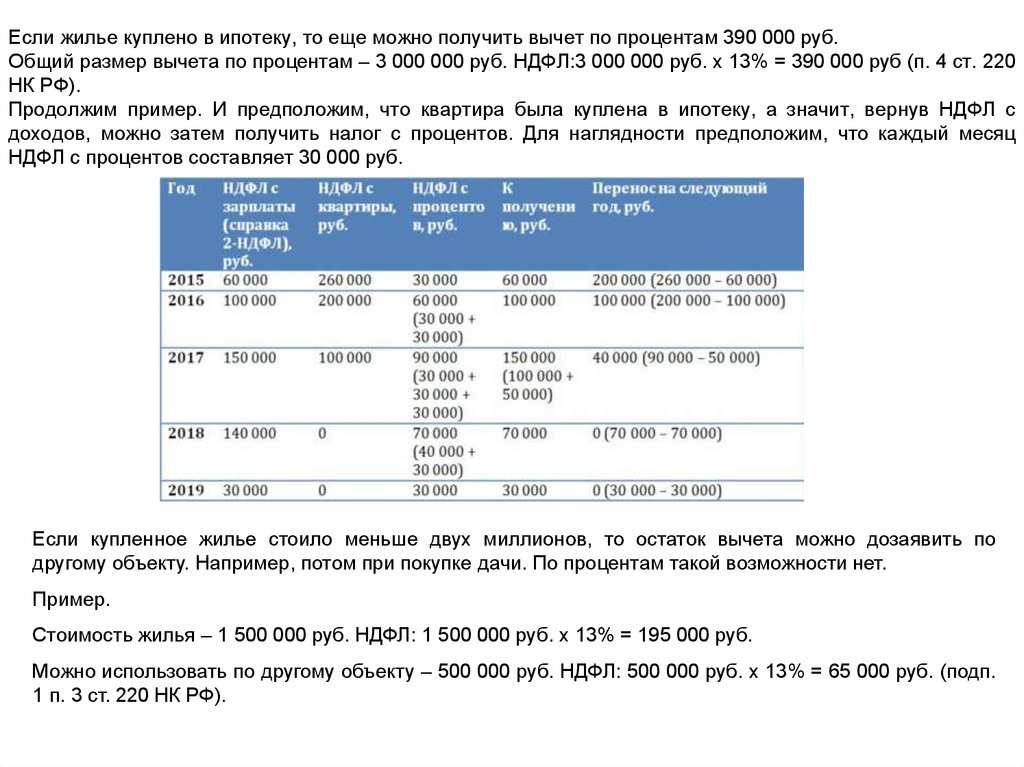

- При подаче заявления на налоговый вычет при покупке жилья под ипотечное кредитование в размере 390 000 рублей, что является 13% от 3 млн. рублей.

Законодательство отмечает, что существует возможность складывать вычеты в зависимости от состава семьи заявителя:

- При регистрации совместной собственности при покупке квартиры супругами;

- При заполнении бумаг на налоговый вычет на ребенка и родителя при приобретении недвижимости для дальнейшего проживания членов семьи;

- При пенсионном возрасте одного из супругов, существует возможность заявить о возврате, если второй супруг работает, либо они оба получают какой-либо доход кроме пенсии.

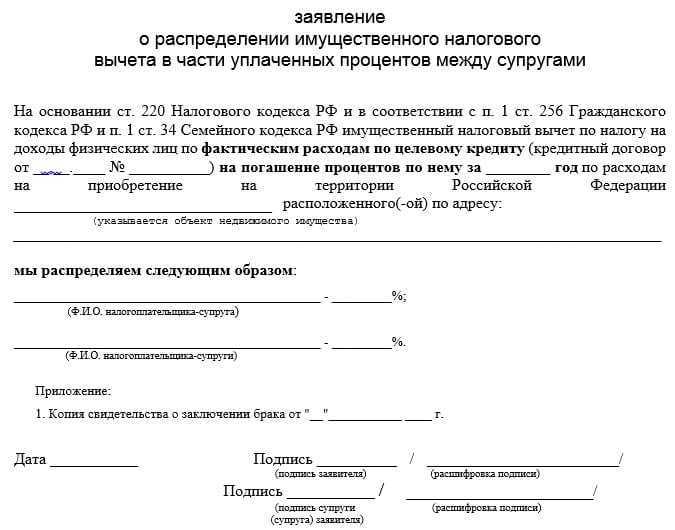

Как супругам распределить вычет на проценты по ипотеке

Для того чтобы распределить вычет, нужно оформить соответствующие документы. Супруги должны составить договор о распределении налогового вычета, в котором они определяют доли, на которые будет распределяться вычет между ними. Подписанный договор должен быть приложен к налоговой декларации каждого из супругов.

Зачем нужно распределять вычет на проценты по ипотеке между супругами? Распределение вычета позволяет снизить налоговую нагрузку для каждого из супругов, так как они могут воспользоваться налоговым вычетом по ипотеке в полном объеме. Кроме того, это позволяет использовать вычет максимально эффективно и одновременно.

Какие документы необходимо оформить? Для того чтобы распределять вычет на проценты по ипотеке между супругами, необходимо составить договор о распределении налогового вычета. В договоре нужно указать фамилии и имена супругов, проценты, на которые будет распределяться вычет, а также подписи обоих супругов.

Как правило, вычет на проценты по ипотеке распределяется между супругами пропорционально их долям в займе. Если супруги имеют равные доли в ипотеке, то и вычет будет распределен поровну между ними. Если доли разные, то вычет будет распределен пропорционально долям в займе.

Важно отметить, что для того чтобы иметь право на вычет на проценты по ипотеке, необходимо быть зарегистрированными собственниками жилого помещения, для которого взят кредит. Также необходимо отметить, что договор о распределении налогового вычета необходимо составлять каждый год при подаче налоговой декларации, так как вычет предоставляется на годовой основе

Кто вправе получить налоговый вычет за проценты по ипотеке

Право получения налогового вычета по ипотеке есть у любого трудоустроенного гражданина РФ, который оплачивает налоги 13 процентов. Для возврата денежных средств должны быть выполнены следующие условия:

Наличие официально подтвержденных доходов. Рассчитывать на вычет за уплату процентов по ипотеке могут официально трудоустроенные граждане, в том числе пенсионеры, которые выплачивают НДФЛ

Важно помнить, что, если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является нерезидентом и, соответственно, получить возврат не удастся. По закону все вычеты применяются только к доходам, которые облагаются налогом по ставке 13% на основании п

1 ст. 224 НК РФ. А действие этого пункта на нерезидентов не распространяется.

С 2021 года вычеты предоставляются только в отношении основной налоговой базы (например, зарплаты), прибыли от продажи имущества (кроме ценных бумаг), доходов в виде стоимости подаренного имущества (кроме ценных бумаг), а также подлежащих налогообложению страховых выплат по договорам страхования и по пенсионному обеспечению, полученных физлицами.

Вы сможете вернуть только ту сумму, которую уплатили в виде налогов за соответствующий налоговый период.

Кредит оформлен на покупку жилья или доли в нем, а не на ремонт или личные нужды. В договоре с банком должно быть отмечено, что заем является целевым. Налоговый вычет на проценты по ипотеке невозможно вернуть за покупку апартаментов, гаража и другой нежилой недвижимости.

Оплата процентных начислений официально подтверждается справкой от банка. По запросу клиента банковская организация выдаёт документ о размере начисленных и уплаченных процентов по кредитному (ипотечному) договору.

Квартира или дом куплены на территории РФ. Не учитывается жилье, приобретенное за счет средств государства (например, по военной ипотеке, с использованием материнского капитала) или у близких родственников (взаимозависимых лиц). Ими считаются родители и дети, в том числе усыновители и усыновленные, супруги, полнородные и неполнородные братья и сестры, опекуны (попечители) и подопечные. Так, имущественный налоговый вычет не применяется к той части суммы, которая выплачена за счет государства (материнского капитала, военной ипотеки). С остальных же расходов вы вправе заявить на получение возврата.

Оформить налоговый вычет по процентам можно только относительно одного объекта недвижимости. То есть добрать возврат уплаченных налогов до максимальной суммы (390 000 руб.) по второму, приобретенному в ипотеку или кредит, нельзя. Иными словами, проценты сгорают. А вот провести повторный расчет по имущественному вычету за приобретение квартиры или дома до предельной суммы 260 000 руб. по второй ипотеке можно.

Итак, возврат налога с суммы уплаченных процентов по ипотечному кредиту не смогут сделать:

-

нетрудоустроенные лица;

-

работники с «черной» заработной платой;

-

пенсионеры;

-

самозанятые граждане;

-

студенты;

-

физические лица, официально находящиеся в декретном отпуске по уходу за ребенком (мать, отец, дедушки, бабушки).

Если они имеют дополнительный доход, например, сдача имущества в аренду (недвижимость, машины, гаражи), оказание услуг и уплачивают налог 13%, то вправе рассчитывать на возврат имущественного вычета.

Самостоятельно получить вычет за проценты по ипотеке при покупке квартиры в новостройке без соответствующих знаний бывает сложно. Нужно правильно рассчитать сумму возврата, собрать документы, подать декларацию по форме 3-НДФЛ, либо заявление в ФНС. Но вы можете доверить все задачи по оформлению налогового вычета юристам компании ПРАВОКАРД — партнеру Росбанк Дом. Эксперты готовы взять на себя полное правовое сопровождение, начиная от проведения анализа документов, расчетов, заполнения деклараций, направление документации в ИФНС до полного перечисления денежных средств на расчетный счет. Большой опыт и знания налогового законодательства позволяет специалистам в кратчайшие сроки выполнять задачи любой сложности.

При рефинансировании кредита заемщик сохраняет право на вычет по процентам по ипотеке

Однако важно, чтобы средства были направлены на перекредитование того же объекта, который прописан по первоначальному кредитному (ипотечному) договору. Иначе ФНС может решить, что это новый кредит, и тогда право на налоговый возврат теряется

Кто имеет право на вычет

Закон основан на следующей логике: поскольку ваши деньги пошли на что-то полезное, вам их компенсируют. Полезными расходами признаются траты на здоровье, получение знаний, а также на улучшение условий проживания. Однако не всем жителям страны дается это право.

Квартира должна быть куплена за наличные деньги или получена по ипотеке. Налог вернут только собственнику квартиры, так как покупка жилья другому человеку не подпадает под действие разрешения на вычет. Вы вправе зарегистрировать собственность на несовершеннолетнего. Родители/опекуны — законные представители — получат разрешение на вычет при условии перечисления ими налога.

Налоговый вычет для созаемщика по ипотеке

Часто к получению ипотечного кредита привлекают созаемщиков, у которых возникают солидарные с основным заемщиком обязанности по погашению долга. Статья 323 Гражданского кодекса РФ прямо указывает на право кредитора требовать уплаты со всех должников вместе или по отдельности. Если перестает платить один, то это обязан делать другой до полного погашения. Созаемщик может быть, а может и не быть собственником квартиры.

В каких случаях привлекают созаемщиков:

- Если квартира приобретается человеком, который находится в официальном браке, то супруг/супруга автоматически становится созаемщиком. Согласно Семейному кодексу, приобретаемое семьей в кредит или за собственные деньги жилье является совместным имуществом.

- Если одному человеку не хватает одобренной суммы кредита на покупку конкретной квартиры, банки разрешают привлечь от 1 до 4 созаемщиков. В этом случае рассчитывается совместный доход, и кредит может быть увеличен.

- Если квартира приобретается на ребенка, тогда родители или близкие родственники становятся созаемщиками.

Банки предъявляют одинаковые требования ко всем участникам ипотечной сделки: возраст, гражданство, регистрация, трудоустройство, платежеспособность.

Банку все равно, кто именно погашает кредит. Но не все равно налоговой инспекции

Для официально зарегистрированной семьи не важно, на кого оформлена квартира и с какого счета идет погашение долга. Оба супруга имеют одинаковое право на возмещение подоходного налога

Особенности получения вычета за покупку квартиры

Рассмотрим варианты разных жизненных обстоятельств покупателей, претендующих на оформление имущественного вычета и возврат НДФЛ.

1. Куплена первая квартира.

Покупатель, который впервые обратился за возвратом подоходного налога, может получить 260 тысяч рублей (13% от 2 млн рублей). При необходимости возмещать налог можно на протяжении нескольких лет.

2. Куплена вторая квартира.

Если приобретена вторая квартира, то оформить налоговый вычет можно только в том случае, если лимит не был выбран полностью. К примеру, первое жилье стоило 3 млн и было куплено в совместную собственность супругов. Муж и жена получили вычет в 1,5 млн рублей каждый. И у каждого осталось еще по 500 тысяч, возврат с которых можно будет сделать после приобретения другой недвижимости.

Обратите внимание, до 2014 года переносить остаток вычета на другой объект было нельзя, поэтому если первая квартира куплена ранее 2014-го, то больше вычет не оформить

3. Жилье куплено с использованием ипотеки.

Когда для приобретения квартиры или дома используются ипотечные средства, то помимо 260 тысяч рублей возврата за покупку собственник вправе претендовать еще и на налоговый вычет по расходам на оплату процентов. Лимит в этой категории выше и составляет 3 млн рублей. Соответственно, заемщик может вернуть еще максимум 390 тысяч (в зависимости от того, сколько было выплачено процентов).

Но если ипотека была взята до 1 января 2014 года, то лимита на возмещение расходов на проценты нет, можно оформить вычет на любую сумму, в том числе выше 3 млн.

4. Жилье куплено в браке.

Супруги, приобретающие недвижимость, могут получить налоговый вычет с 2 млн каждый. К примеру, квартира стоит 5 млн, каждый из них имеет право вернуть по 260 тысяч рублей со своих 2 млн. И так же каждый сможет оформить возврат на проценты по ипотеке. Для этого нужно предоставить вместе со всеми документами письменное соглашение о договоренности о распределении размера имущественного налогового вычета между супругами.

5. Квартиру купил пенсионер.

Если недвижимость приобрел человек, уже вышедший на пенсию, он имеет право вернуть ранее уплаченный подоходный налог сразу за 4 года — за год покупки и еще за 3 предшествующих

Тут важно понимать, что возврат положен только тем, кто платил в эти годы НДФЛ, то есть продолжал работать. Такой длительный период сделан как раз для того, чтобы пенсионеры имели возможность вернуть налог за те годы, пока еще работали

6. Квартиру купил безработный.

Неработающие покупатели претендовать на налоговый вычет не могут, просто потому, что они не платят подоходный налог. Но как только официальный доход появится, можно будет оформить и возврат НДФЛ. Срока давности нет, сделать это разрешается даже через 10 лет.

7. Квартиру купил ИП.

Индивидуальные предприниматели вправе оформить возврат налога только в случае, если применяют основную систему налогообложения и платят НДФЛ. Но в принципе ИП может одновременно работать по найму и получать зарплату, с которой отчисляется подоходный налог. Его можно будет вернуть.

Как получить налоговый вычет за квартиру: краткая инструкция

- Проверить, можете ли вы претендовать на имущественный налоговый вычет. Основные условия: ранее не оформляли его или лимит еще не израсходован, недвижимость куплена, а не получена в дар или в наследство, есть официальный доход, с которого платится подоходный налог.

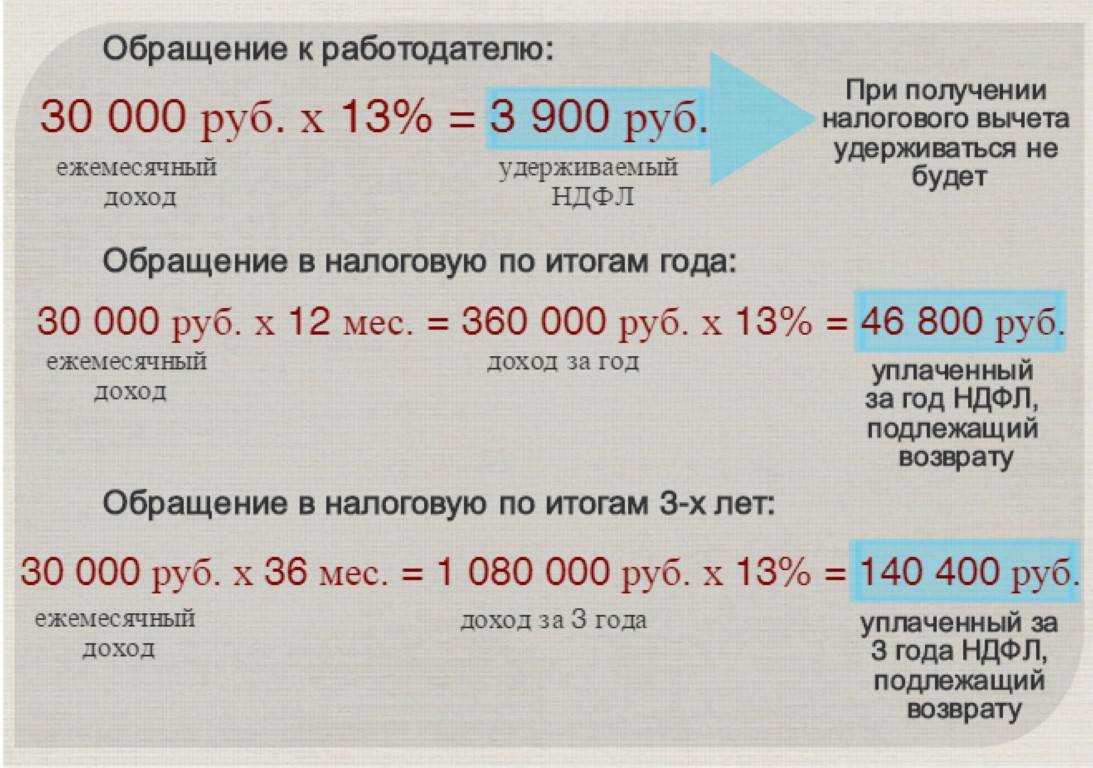

- Определиться, как хотите получить возврат налога: за год одной суммой или ежемесячно вместе с зарплатой.

- Решить, как будете подавать декларацию и заявление: через личный кабинет ФНС, через «Госуслуги» или через работодателя.

- Зарегистрировать личный кабинет на сайте ФНС, если решили оформлять налоговый вычет через него.

- Подготовить документы, подтверждающие покупку недвижимости и расходы на нее: договор купли-продажи объекта, выписку из ЕГРН, справку о доходах 2-НДФЛ, квитанцию, чек или расписку о получении денег продавцом.

- Заполнить декларацию 3-НДФЛ, заявление, сформированное ФНС, для оформления вычета в упрощенном порядке или заявление для уведомления работодателя.

- Отправить документы в налоговую через личный кабинет налогоплательщика или отнести лично.

- Следить за статусом рассмотрения заявления или проведения камеральной проверки, дождаться решения.

- Получить деньги на счет.

Итак, каждый налогоплательщик имеет право вернуть или не платить подоходный налог после покупки недвижимости в пределах определенного лимита: 2 млн рублей. Это размер имущественного налогового вычета, то есть суммы, с которой налог не удерживается.

Также вычет можно оформить на проценты, выплаченные банку по ипотечному договору. Лимит здесь выше: 3 млн рублей.

Можно возвращать налог единой суммой за год или ежемесячно. После 1 января 2014 года разрешается разделять лимит на несколько объектов недвижимости.

В состав имущественного вычета можно включить расходы по ремонту для объектов, купленных без отделки. Также родители имеют право присоединить к своему лимиту доли несовершеннолетних детей и получить с них возврат налога.

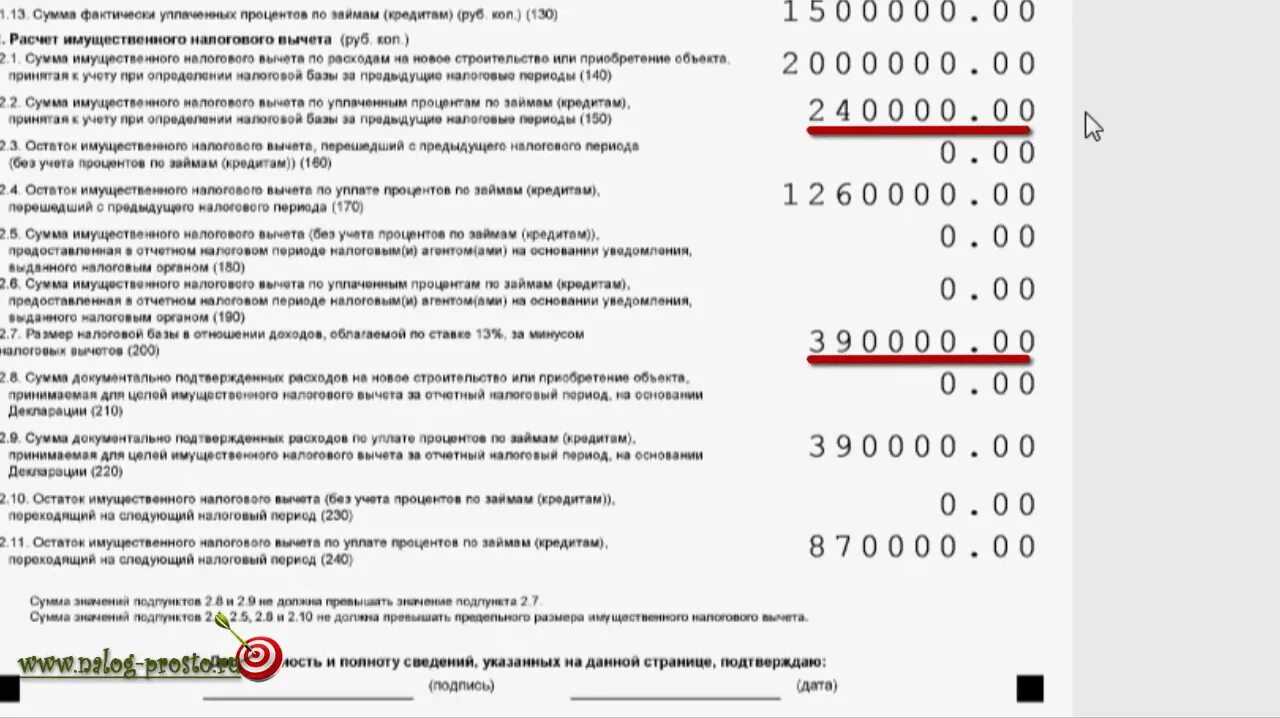

Распределение вычета по процентам между супругами

Пример: Сидоровы купили в ипотеку квартиру за 10 млн руб. Процентов заплатили уже на сумму 2.5 млн ₽. Оба супруга имеют право вернуть по 260 тыс. по основному вычету, а также написать заявление о распределении вычета по уплаченным процентам. Возврат по процентам на данный период времени составит 325 тысяч (13% от уплаченных 2.5 млн в качестве процентов по ипотеке). Супруги могут разделить эту сумму как угодно, в любой пропорции. Но всего они по процентам ипотеки смогут вернуть по 390 тысяч рублей на человека.

Пример: Романовы купили в ипотеку жилье за 7 млн ₽. Написали заявление о распределении по процентам в соотношении 50/50 на определенный период — за 2023 г. Спустя время супруга Романова забеременела и ушла в декрет, соответственно, в этот период у нее не будет доходов, облагаемых по ставке 13%. И супруги написали новое заявление о распределении % в другом соотношении – 100/0, уже на 2023 г. И теперь Романов может получить все положенные деньги за ипотечные проценты сам.

Например, человек купил квартиру в 2023 году, а в 2023 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

При этом ФНС проводит в течение 20 рабочих дней (месяц) проверку и определяет сумму положенного вычета на основании имеющихся у нее данных о доходах и уплаченном налоге, полученных от работодателей, прочих налоговых агентов, банковских учреждений. При отсутствии таких сведений в налоговой, физическому лицу придется самому предоставить подтверждающие документы, перечисленные в новой редакции пп.6 п. 3 ст. 220 НК РФ.

Планируется внести в Налоговый кодекс РФ ряд изменений, а также дополнить его ст. 221.1, где будет прописан упрощенный порядок получения вычетов физическим лицом без оформления налоговой декларации 3-НДФЛ и подтверждающих документов — достаточно будет заполнить одно заявление и подать его в ФНС.

Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

О возврате НДФЛ за покупку квартиры и уплаченные проценты по ипотеке знают почти все, но не все ориентируются в тонкостях получения вычета. Если супруги вместе получают возврат налога за квартиру, то быстрее выберут причитающуюся сумму. Однако вычет по ипотечным процентам лучше совместно не получать — так можно потерять крупную сумму. Рассказываем, как работает схема.

Купил квартиру — не забудь получить вычет. Фото: kuban-mama. ru

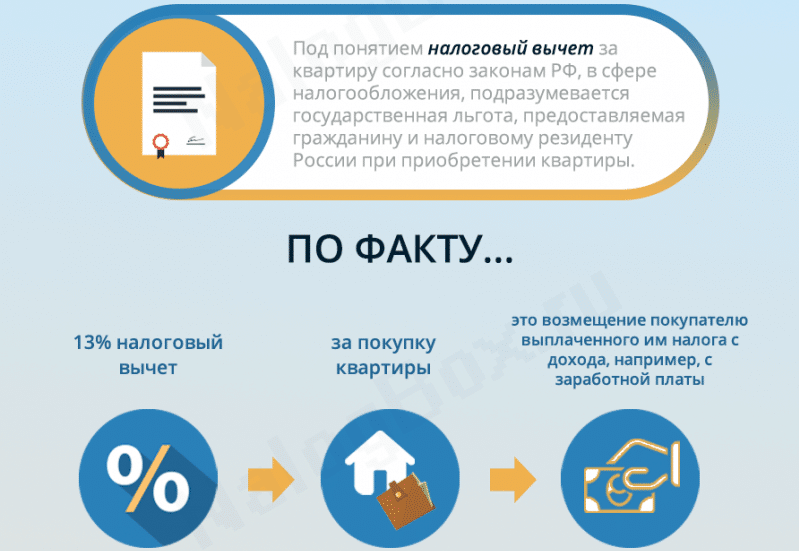

Для начала напомним, что имущественный налоговый вычет — возврат уплаченного в бюджет НДФЛ за покупку квартиры и уплаченные по ипотеке проценты.

- За покупку квартиры можно вернуть 13% её стоимости, но не более, чем с 2 000 000 рублей. Получается, что максимум — 260 000 рулей.

- С уплаченных процентов тоже можно вернуть 13%, но не более, чем с 3 000 000 рублей. Максимальная сумма возврата — 390 000 рублей.

Совместный возврат налога за покупку недвижимости

Заявлять возврат налога выгоднее обоим супругам по нескольким причинам.

1. Деньги возвращаются быстрее

Среднероссийские зарплаты невысоки. Чтобы получить максимальную сумму вычета 260 000 рублей, надо потратить несколько лет.

Посчитаем. Иван Иванович зарабатывает 40 000 рублей в месяц. Значит, ежегодно он уплачивает в бюджет около 62 500 рублей НДФЛ. На возврат всей суммы вычета он потратит примерно 4 года.

Допустим, у Иван Ивановича есть жена Ольга Ивановна. Она тоже имеет право на вычет. Если её зарплата составляет 40 000 рублей, то семья ежегодно в виде вычета будет получать 125 000 рублей, а полную сумму возврата они выберут за 2 года.

Если вы не хотите ждать для получения вычета следующего года, то ускорить возврат НДФЛ можно, подав заявление через работодателя. Как это сделать, мы писали в статье «Самый быстрый способ получить налоговый вычет».

2. Сумма вычета увеличится в два раза

Лимит в 260 000 рублей устанавливается на каждого супруга в отдельности, поэтому при покупке жиля стоимостью более 4 000 000 рублей семья получает в виде возврата НДФЛ 520 000 рублей.

Как это происходит, покажем на примерах.

Квартира стоит 2 000 000 рублей.

Максимум, что можно с неё получить — 260 000 рублей, это может сделать один из супругов. Совместный вычет лишь ускорит получение денег.

Квартира стоит 3 000 000 рублей.

Максимум по возврату — 390 000 рублей. Однако получить его можно только совместно, поскольку сумма превышает индивидуальное ограничение по вычету. Разделить возвращаемую сумму между супругами можно в любых пропорциях — пополам или 260 000 на мужа, 130 000 на жену. Зависит от дохода каждого и будущих планов.

Квартира стоит 4 000 000 рублей.

Максимум по возврату — 520 000 рублей. Его тоже можно получить только совместно с супругом. Каждый выберет при этом свой лимит.

Никаких опасностей при получении совместного вычета за покупку квартиры нет. Если один из супругов не использует весь лимит, то остаток перенесётся на следующий объект недвижимости.

Например, супруги купили квартиру за 3 000 000 рублей. Муж получил полный вычет 260 000 рублей, а жена часть вычета — 140 000 рублей. Возврат за следующую квартиру может получить только жена. Сумма — 120 000 рублей.

Подвох при получении вычета за квартиру

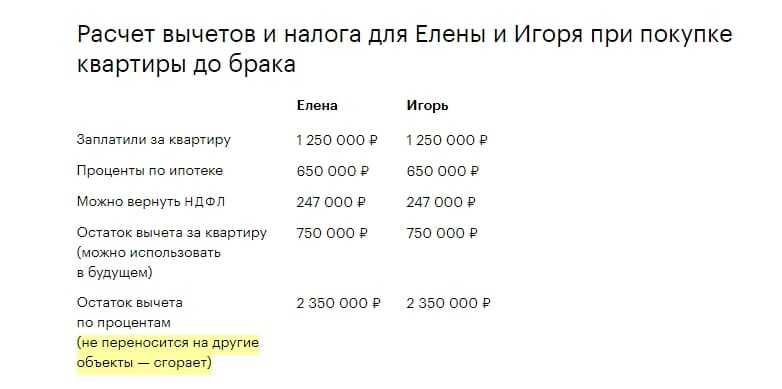

Ещё раз обратим внимание, что вычет за покупку квартиры можно разделить на несколько объектов недвижимости. Вычет за уплаченные проценты по ипотеке даётся только один раз, и остаток не переносится

Это стоит иметь в виду, заявляя совместный вычет.

Например, Иван Иванович и Ольга Ивановна купили квартиру за 3 500 000 рублей. При процентной ставке 8,5% переплата за 15 лет составит примерно 2 300 000 рублей. Возврат налога — 299 000 рублей.

Фото: vbr. ru

Оба супруга заявили вычет по процентам. Муж получил 199 000 рублей, жена — 100 000 рублей.

Спустя время они решили поменять жильё на более просторное — купили квартиру стоимостью 6 000 000 рублей.

Фото: vbr. ru

Переплата по ипотеке — 3 700 000 рублей. Однако ни один из супругов не получает вычет, потому что право уже израсходовано.

Если бы они в первом случае делали возврат НДФЛ только на мужа, а во втором — на жену, то в семейный бюджет вернулось бы 689 000 рублей. А так они получили только 299 000 рублей.