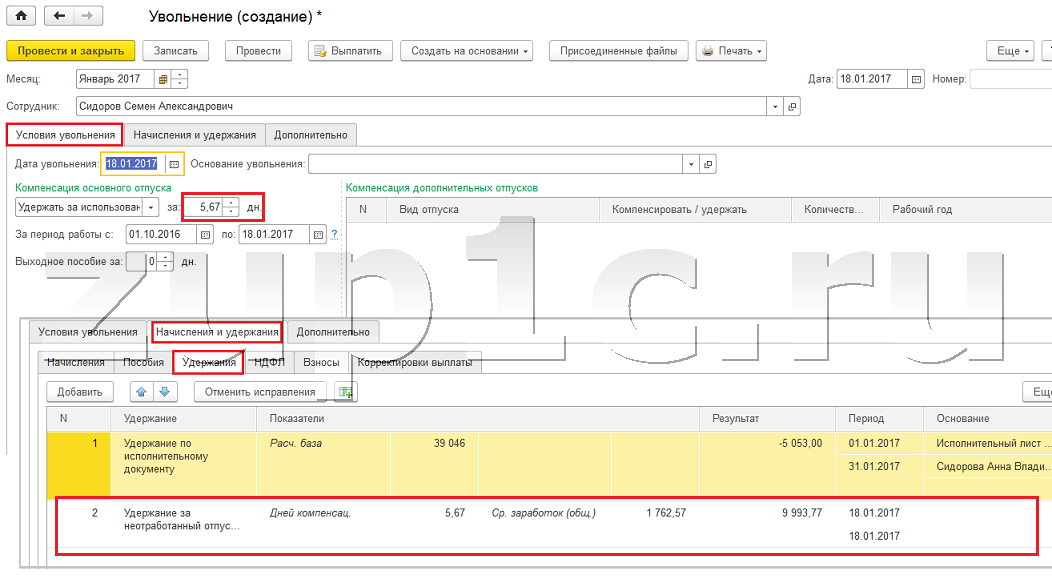

Удержание за неотработанные дни отпуска в программе «1С:Зарплата и кадры бюджетного учреждения 8» (редакция 1.0)

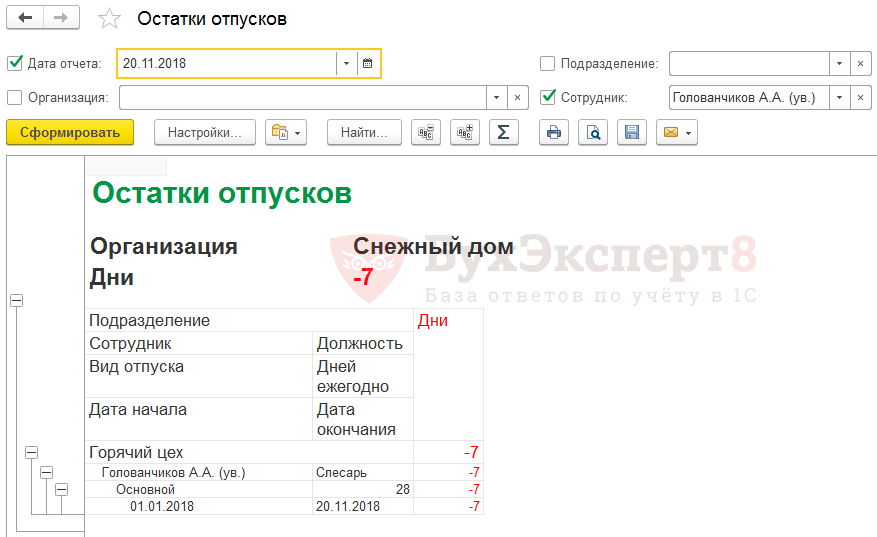

С 01 ноября учреждение расторгает трудовой договор с Кашкаровым В.Ю. (сотрудник был принят на работу 01.04.12 г.). Сотрудник на момент увольнения отработал 7 месяцев, соответственно ему может быть предоставлен отпуск только на 16,33 дня. Ранее сотруднику был предоставлен основной ежегодный отпуск продолжительностью 21 календарный день в августе 2012 года за рабочий год с 06.08.2012 по 26.08.2012. Таким образом, при увольнении с сотрудника удерживаются суммы, начисленные за дни отпуска, предоставленные ему авансом.

Количество дней отпуска, предоставленных авансом: 21 день — 16,33 дней = 4,67 дней.

За последние 12 календарных месяцев, предшествующие месяцу увольнения, сотруднику начислено 63 578,57 руб.

Количество дней, принимаемых в расчет среднего заработка составляет 185,88 дней, в том числе:

в август 2012 г. сотрудник 21 календарный день находился в отпуске, в соответствии с установленным порядком за октябрь принимается в расчет: 29,4 / 31 день * (31 день — 21 день) = 9,48 дня;

за остальные 6 месяцев расчетного периода в расчет принимается по 29,4 календарных дня: 29,4 * 6 месяцев = 176,4 дней.

Среднедневной заработок составляет 63 578,57 руб. / 185,88 дней = 342,04 руб.

Выполняются следующие действия:

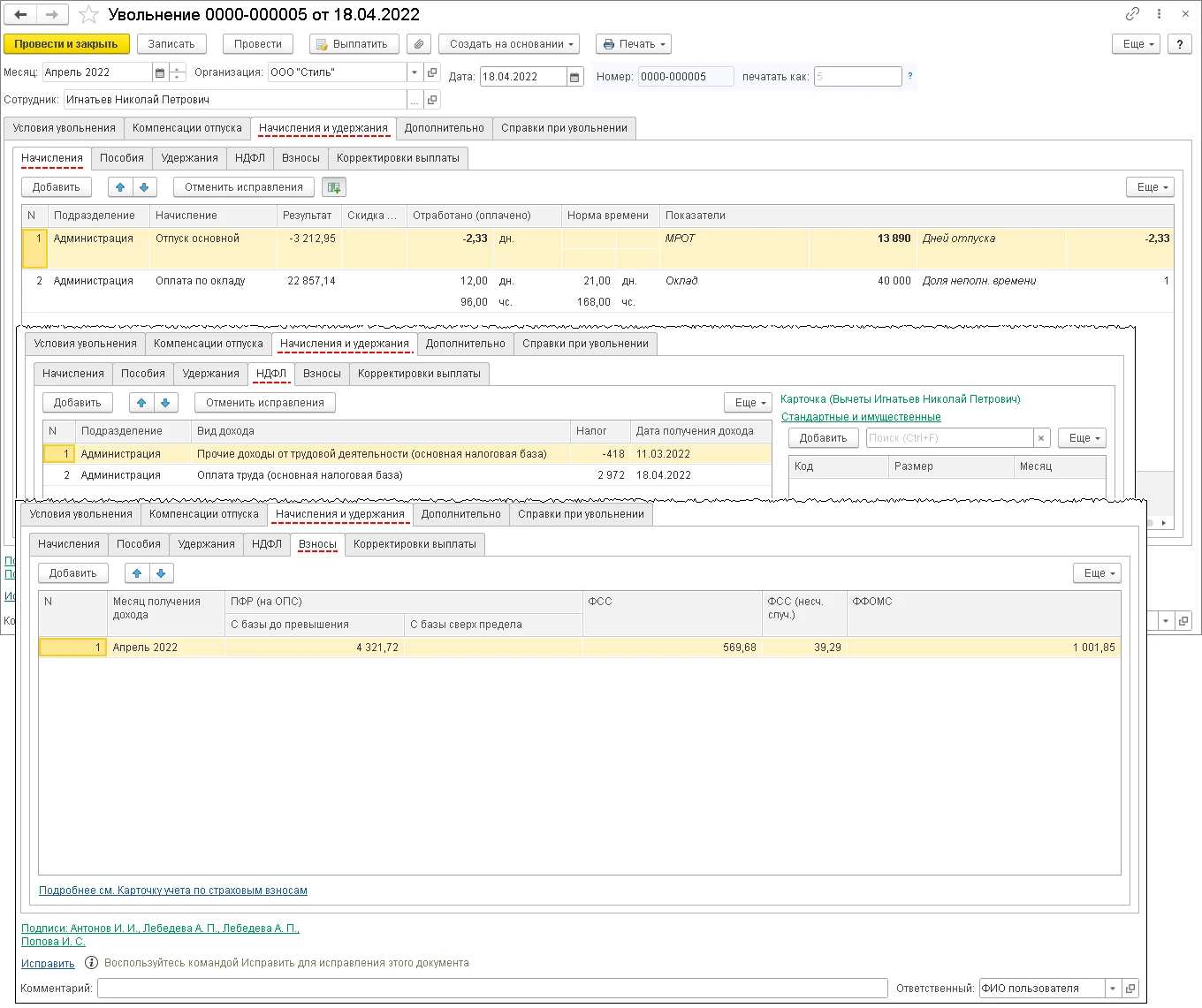

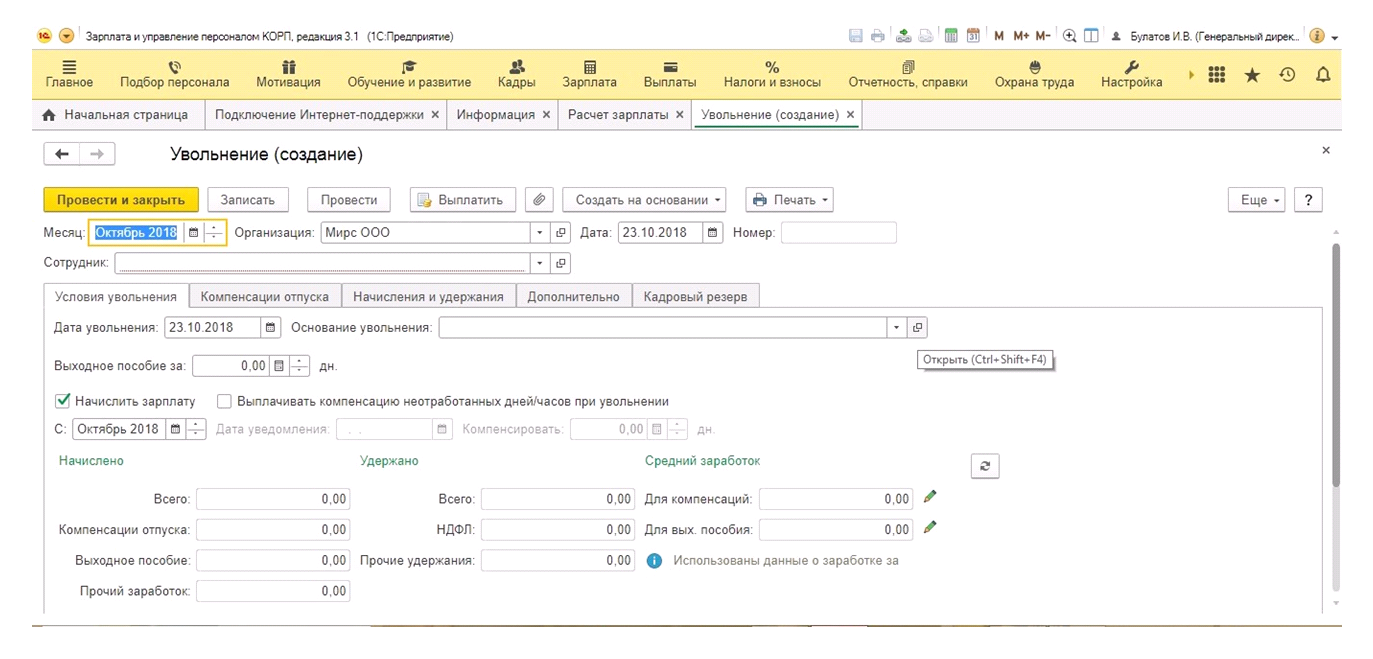

Расчет удержания за неотработанные дни отпуска

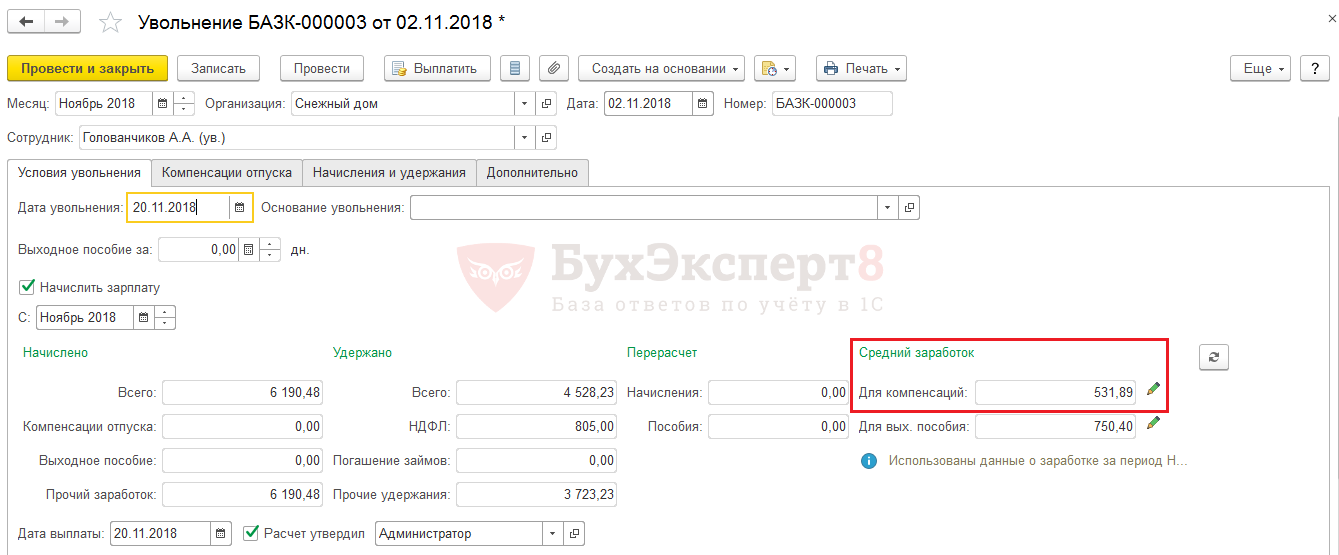

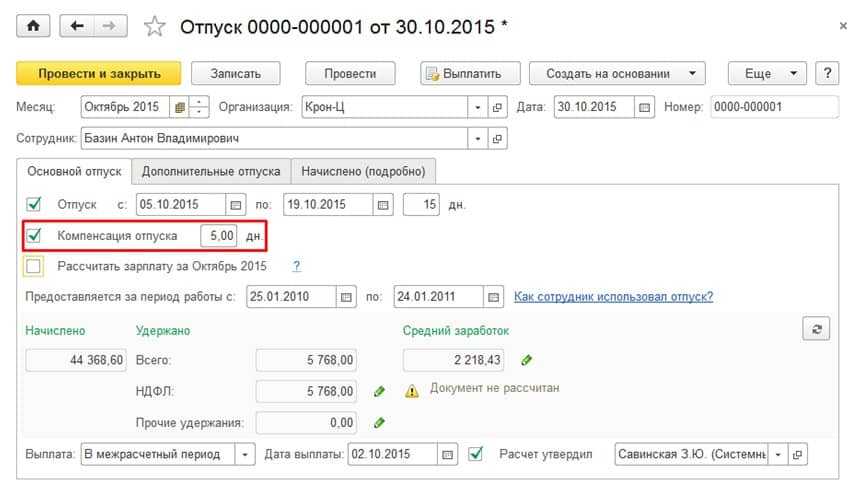

Сумма удержания за неотработанные дни отпуска рассчитывается в документе Расчет при увольнении (менюРасчет зарплаты — Журнал начисления зарплаты или с Рабочего стола). В шапке документа указывается:

- номер и дата документа;

- учреждение;

- сотрудник;

- месяц начисления, в котором будут отражены расчеты с сотрудниками, расчет налогов и проводок.

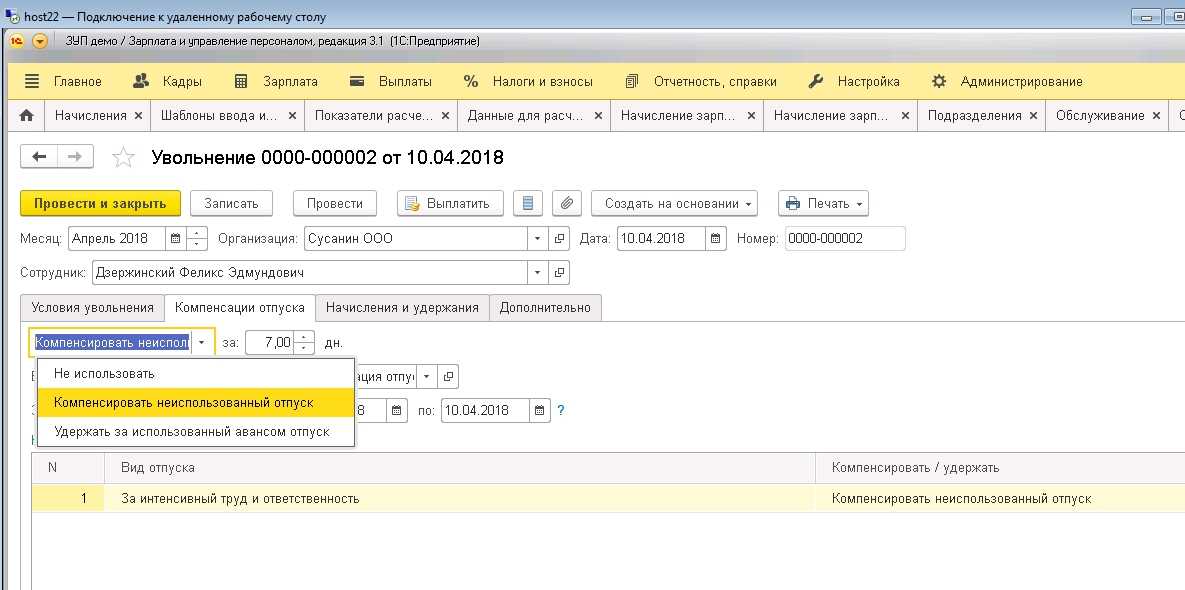

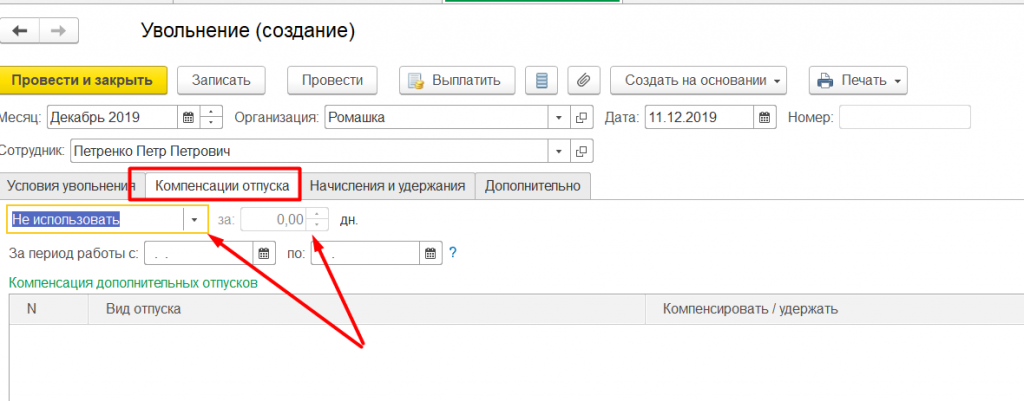

На закладке Условия заполняются данные для расчета сумм по документу. В разделе Увольнение можно указать дату увольнения или выбрать приказ на увольнение, тогда документ будет заполнен автоматически данными из приказа.

Раздел Отпуск заполняется автоматически. Если возникает необходимость, то количество дней для удержания можно отрегулировать вручную.

Расчет суммы удержания происходит по кнопке Рассчитать на вкладке Условия.

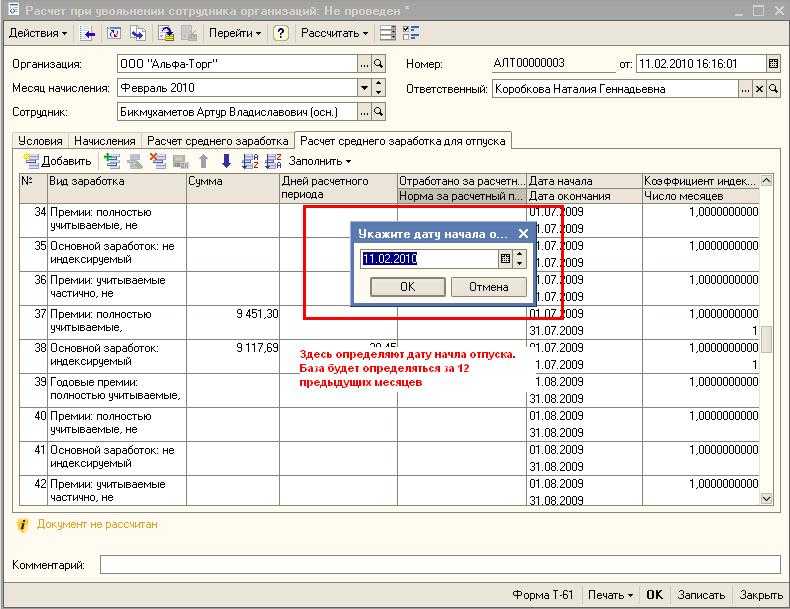

Данные для расчета среднедневного заработка при расчете суммы удержания приводятся на закладке Расчет среднего. Сумма удержания указывается на закладке Оплата.

Сумма удержания подсчитывается путем умножения среднедневного заработка на количество неотработанных дней отпуска.

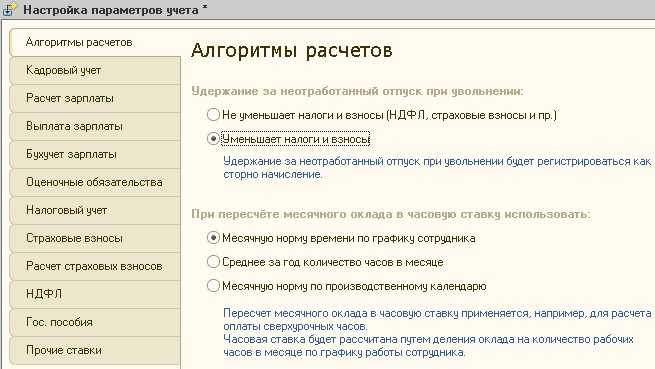

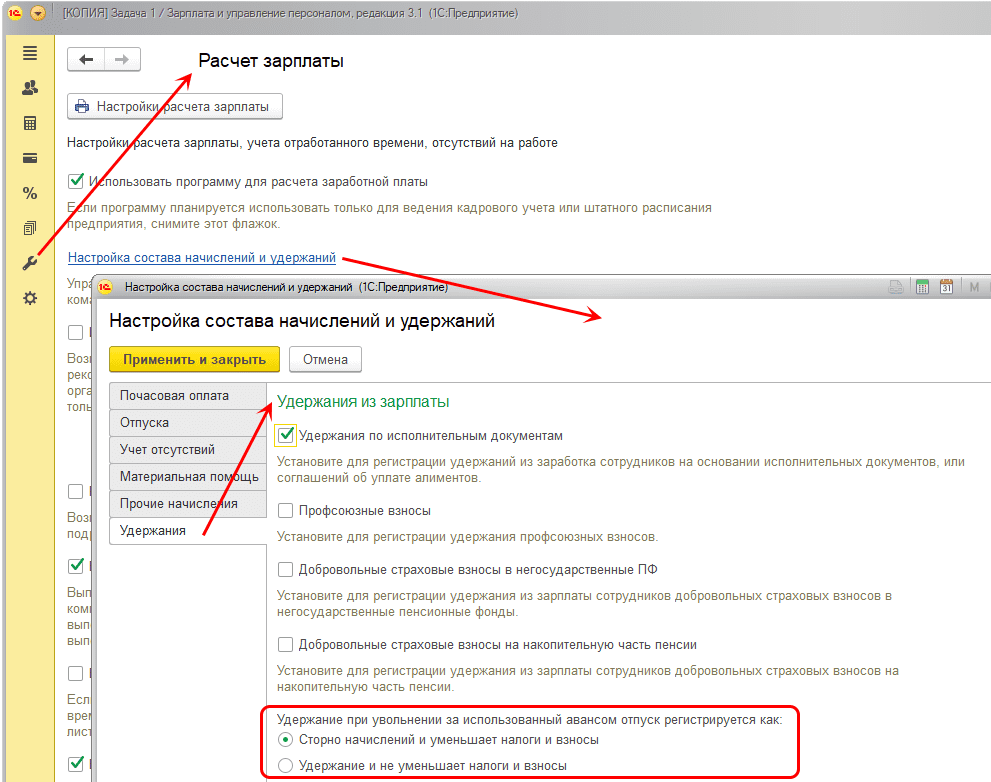

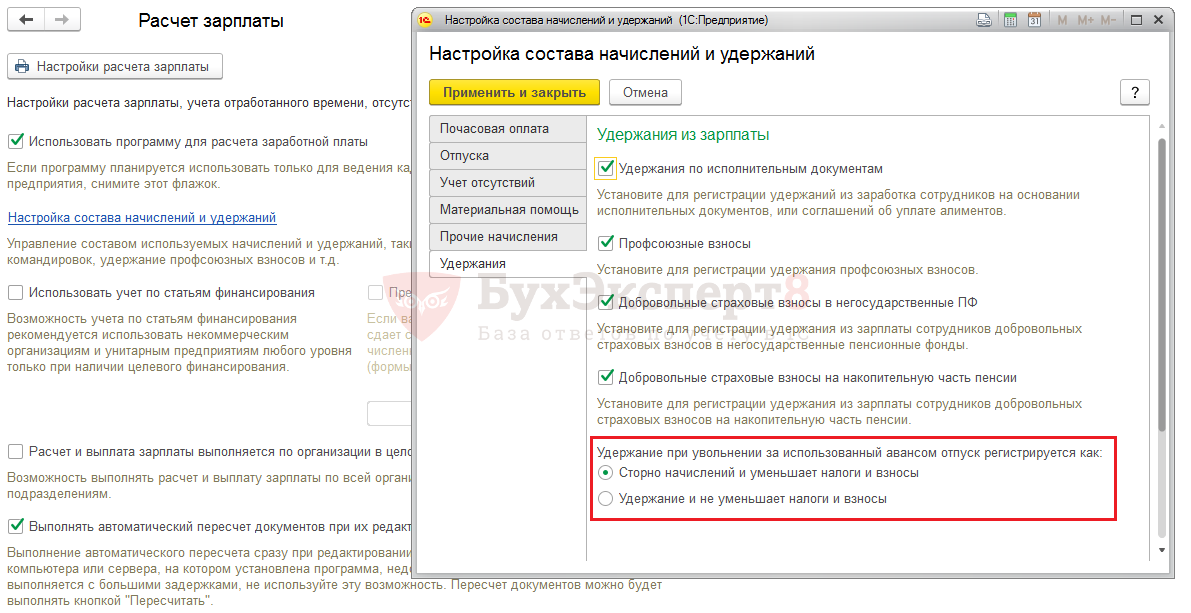

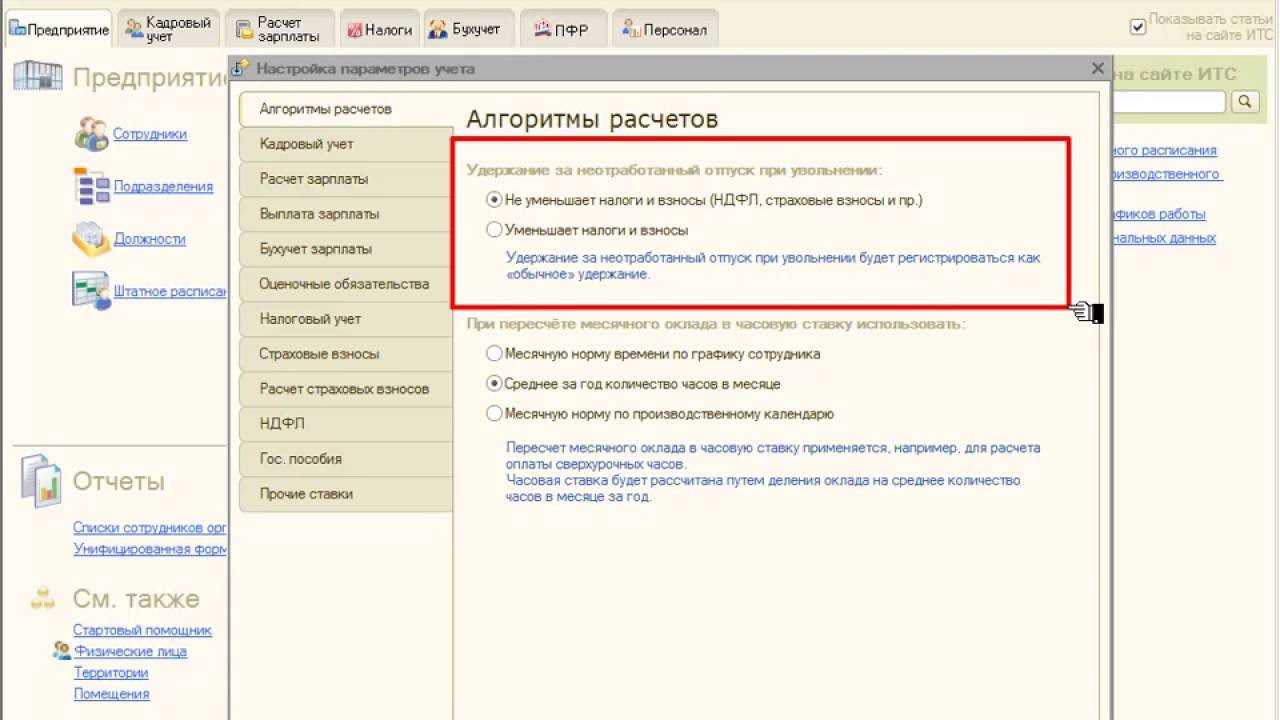

Для целей налогообложения в программе имеется два варианта учета сумм, удержанных за неотработанные дни отпуска:

- сумма удержания не уменьшает налоги и взносы;

- сумма удержания уменьшает налоги и взносы (удержание рассматривается как «начисление со знаком минус»).

Вариант учета устанавливается в обработке Настройки параметров учета на вкладке Алгоритмы расчетов (меню Сервис — Параметры учета или с Рабочего стола) (рис. 1). Выбранный вариант учета распространяется на все учреждения, по которым ведется учет в информационной базе.

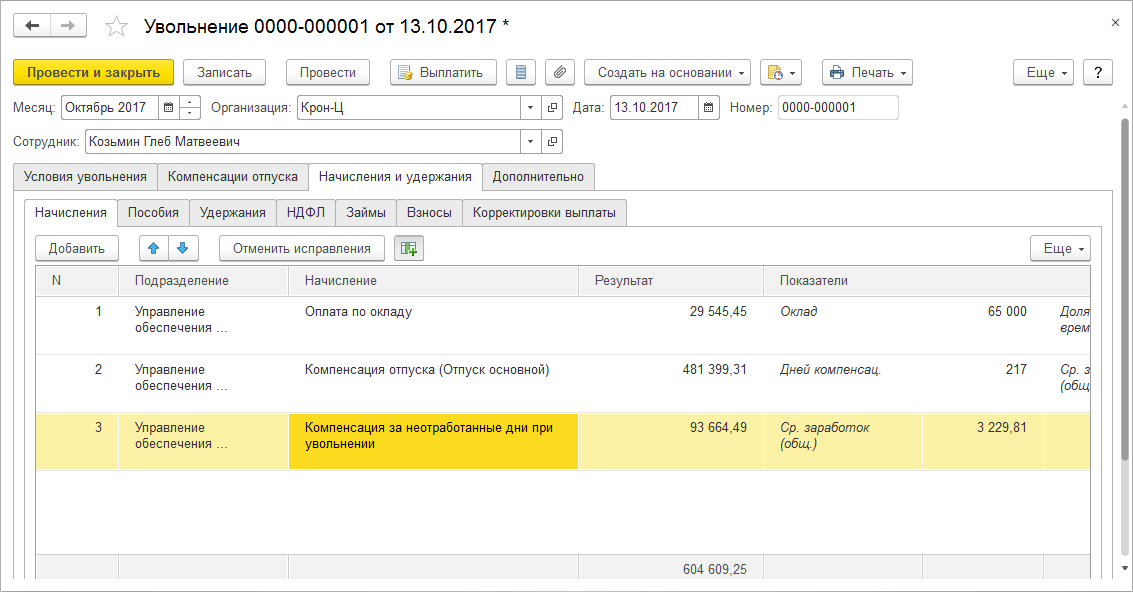

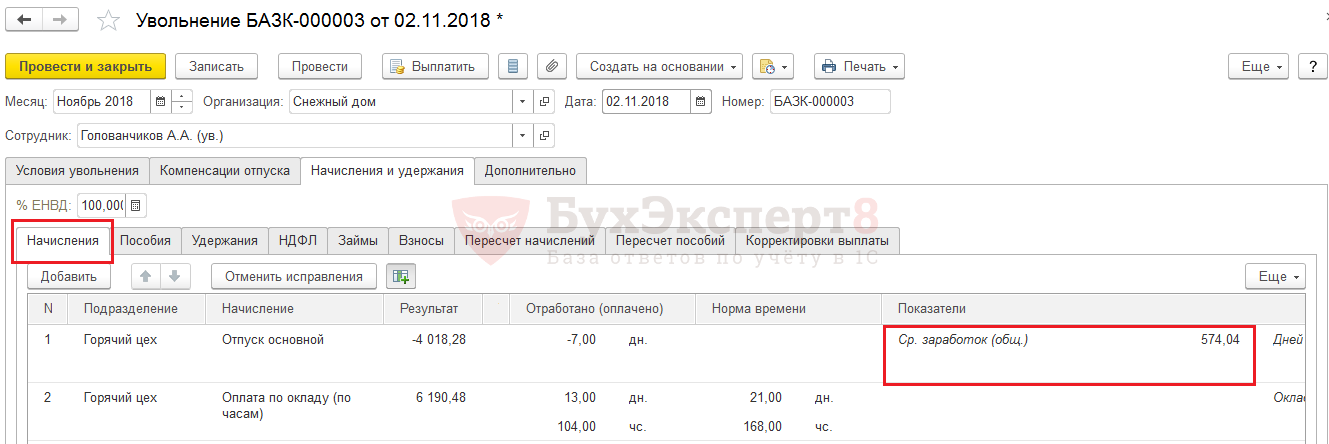

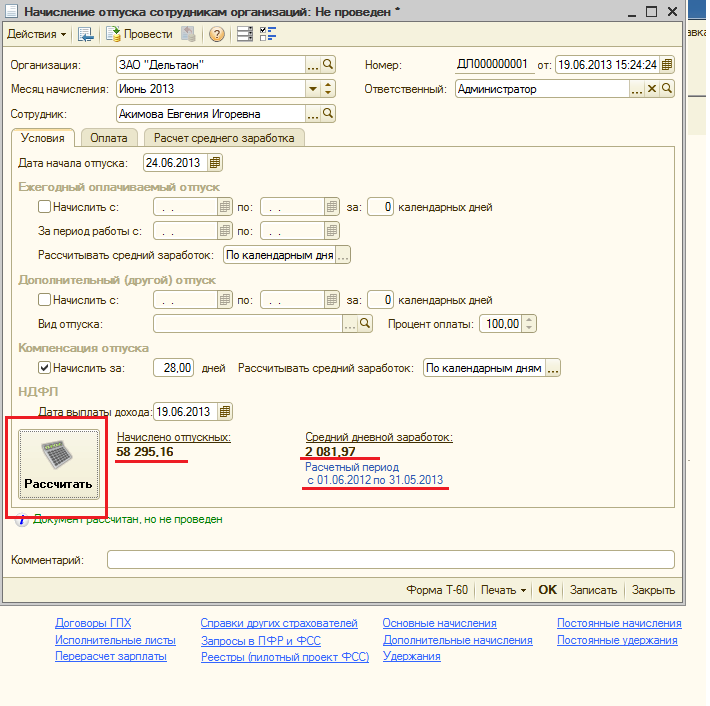

По кнопке Рассчитать формируются суммы к удержанию (рис. 2).

На закладке Расчет среднего заработка (рис. 3) приводятся данные о заработке сотрудника для расчета суммы удержания.

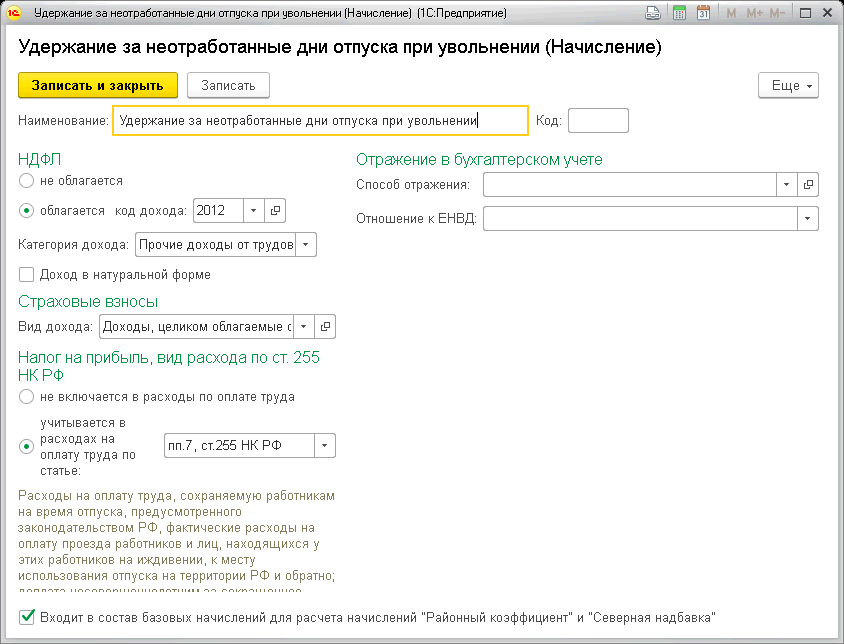

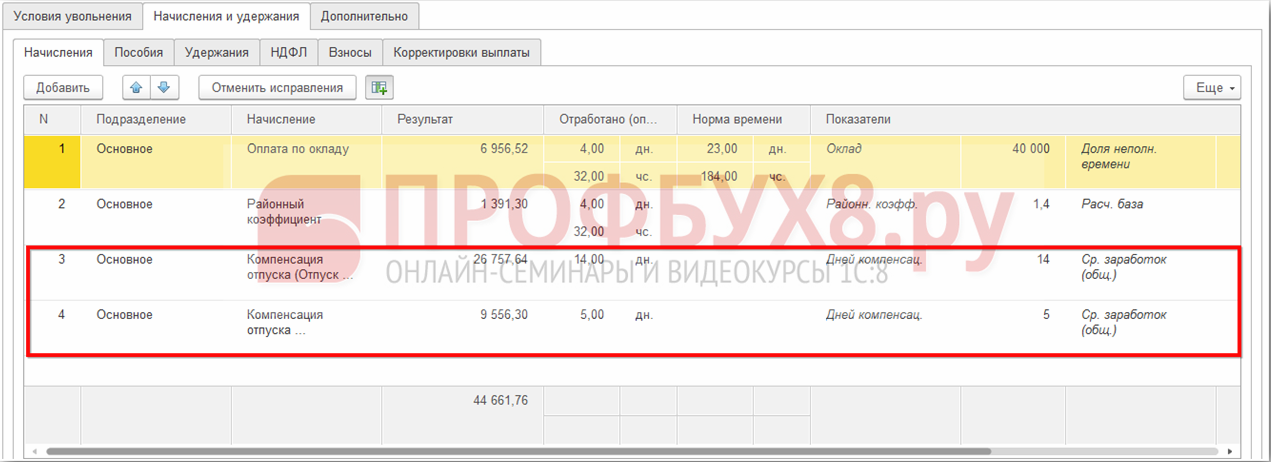

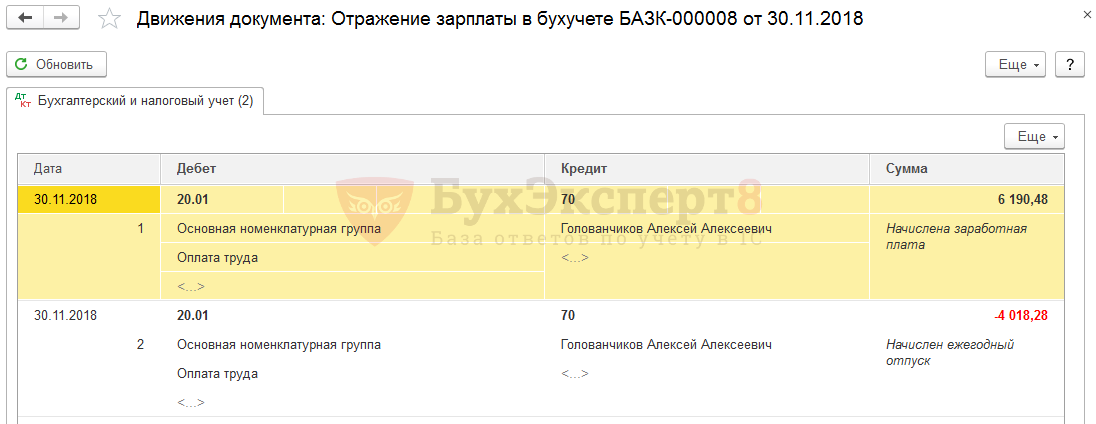

Сумма удержания за неотработанные дни отпуска приводится на закладке Начисления.

За 4,67 дня неотработанных дня отпуска с сотрудника необходимо удержать: 342,04 руб. * 4,67 дня = 1 597,33 руб. (рис. 4)

Удержание за неотработанные дни отпуска при увольнении

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2020, а в январе 2021 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ)

Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Узнайте, как складывается свежая судебная практика по этому вопросу, из аналитической подборки от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2021 году, узнайте из этой публикации.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».

Формула расчета компенсации в 2022 году

Обращаем внимание, что возврат НДФЛ оформляется стандартным образом и требует дополнительного оформления документов вне программы 1С, в том числе уведомление и заявление сотрудника. Работодатель самостоятельно принимает решение о том, давать отпуск перед увольнением или нет

Такой момент указан в том числе в Определении КС РФ от 05.02.2004 г. № 29-О

Работодатель самостоятельно принимает решение о том, давать отпуск перед увольнением или нет. Такой момент указан в том числе в Определении КС РФ от 05.02.2004 г. № 29-О.

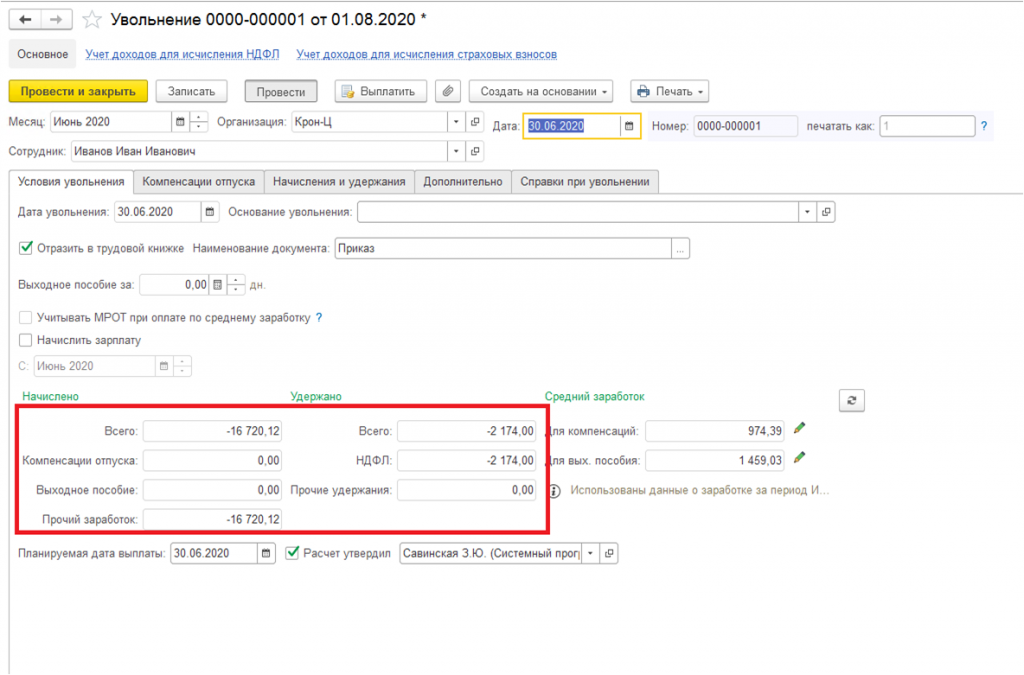

При вводе компенсации нужно обязательно проставить дату выплаты компенсации, и она должна соответствовать фактической дате.

Расчеты с сотрудником, уходящим в отпуск перед увольнением, нужно произвести заранее — до отпускного периода. Получается, ему нужно выдать трудовую книжку со всеми записями (ч. 5 ст. 80, ст. 84.1 ТК).

Таким образом, сейчас есть альтернатива выбора действий при пересечении отпуска и больничного. Новый алгоритм является более выигрышным в сравнении со старым. Рекомендуем регулярно обновляться до актуальной версии программы 1С:ЗУП и пользоваться новым функционалом.

Так как период нахождения в отпуске не входит в стаж, дающий право на отпуск, то количество неиспользованных дней отпуска определяется на дату, предшествующую отпуску

Поэтому важно соблюдать порядок ввода документов. К этому моменту мы еще вернемся

По умолчанию в программе удержание при увольнении за использованный авансом отпуск сторнируется и уменьшает НДФЛ и страховые взносы.

Расчет компенсации при увольнении в 2022 году производится также для лиц, оформленных по срочному (до 2 месяцев) трудовому договору (ст. 291 ТК РФ) или на неполный рабочий день (ст. 93 ТК РФ). При срочном договоре отпускные считают исходя из того, что каждому отработанному месяцу соответствуют 2 рабочих дня отпуска.

С одной стороны, в статье 137 ТК РФ указано, что работодатель может произвести удержание из заработной платы работника. Удержание не является доходом для НДФЛ и его невозможно включить и в расчетную базу по НДФЛ и страховым взносам. Следовательно, не возникает ни возмещения налога, ни перерасчета взносов.

Как отразить в учете удержание с работника при увольнении суммы, выплаченной за неотработанные дни отпуска, если очередной оплачиваемый отпуск за текущий рабочий год был предоставлен работнику авансом в декабре прошлого календарного года? Удержание производится из заработной платы работника на основании соответствующего приказа руководителя.

Что делать, если работник не согласен?

Если зарплаты увольняющегося гражданина не хватает для удержания излишне выданных отпускных, работодатель может попросить его о добровольном внесении недостающих средств.

Если выбывающий сотрудник отказался, работодатель вправе использовать судебный механизм. При этом нормами ТК РФ не оговаривается возможность удержания излишней выплаты отпускных через суд.

Некоторые юристы, однако, считают, что подобные долги можно взыскать как ущерб, причиненный работодателю, следуя нормам статей 248 и 391 ТК РФ, допускающих судебное истребование.

Cудебный способ рекомендуется применять, если имеются доказательства совершения выбывшим работником неправомерных действий.

Приказ об отзыве работника из отпуска. Образец 2020 года

Формирование приказа об отзыве из отпуска случается в ситуациях, когда по каким-либо обстоятельствам руководство организации вынуждено бывает срочно привлечь подчиненного к текущей работе.

Скачать документбесплатно

ФАЙЛЫ Скачать пустой бланк приказа об отзыве из отпуска .docСкачать образец приказа об отзыве из отпуска .doc

Просто так сообщить работнику в период его законного планового отпуска о том, что он должен выйти на работу нельзя. Для этого существует строго определенная процедура, все этапы которой должны быть выполнены. Более подробно мы уже разбирали это в материале «как отозвать сотрудника из отпуска«.

Первым делом следует убедиться в том, что основание для отзыва достаточно серьезное. Это может быть какая-то производственная проблема, которую может решить только этот конкретный сотрудник, необходимость замены другого работника предприятия и т.д.

Далее руководство компании обязано проинформировать подчиненного о предстоящем отзыве и заручиться его письменным согласием, после чего формируется соответствующий приказ.

Если работник не хочет уходить из отпуска, администрация организации не имеет права его заставлять (и тем более это не является основанием для наложения дисциплинарного взыскания или увольнения, чем иногда грозят работодатели).

Порядок применения счета 209 00: учитываем изменения

Теперь счет 209 00 предназначен не только для учета расчетов по суммам выявленных недостач, хищений денежных средств, иных ценностей, по суммам потерь от порчи материальных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, но и для учета:

Какие проводки сделать в бюджетном учете при возвращении денег за отложенный отпуск

Для каждого вида предусмотрен свой план счетов (см. табл. 1). Таблица 1 Вид госорганизации Приказ, утверждающий соответствующий план счетов Автономные учреждения Приказ Минфина РФ от 23.12.2010 № 183н Бюджетные учреждения Приказ Минфина РФ от 16.12.2010 № 174н Казенные учреждения Приказ Минфина от 06.12.2010 № 162н Понятие «бюджетный учет» применимо не ко всем госструктурам. Оно может быть использовано по отношению к определенным организациям, попадающим под юрисдикцию приказа № 162н.

Сборы и НДФЛ рассчитываются в обычном порядке. Чтобы избежать исправлений данных в балансе, сторнировать излишне удержанные суммы следует до подписания годового отчета. Излишки денежных средств нужно вернуть работнику. В программе «1-С Бухгалтерия» в настройках параметров учета необходимо открыть вкладку «Алгоритмы расчетов» и отметить пункты «Уменьшает налоги и взносы» и «Месячная норма времени по графику сотрудника».

Во время увольнения сотрудника, работающего по трудовому договору раньше, чем завершится рабочий год, но при этом заранее побывавшего в отпуске, начальник предприятия вправе произвести удержание за неотработанные дни отпуска при увольнении. Проводки в 1С в бухгалтерии учета удержаний для определенных сотрудников и административно-хозяйственных единиц могут отличаться.

Возврат отпускных

- Дебет счетов учета производственных затрат корреспондирует с Кредитом счета расчетов с сотрудниками по оплате труда;

- компенсация, вносимая работником в кассу, показывается на Дебете счета «Касса» и Кредите сч. «Расчет с персоналом по оплате труда».

Обоснование Как удержать излишне выплаченную зарплату Бухучет Как отразить в бухучете удержание с сотрудника излишне выплаченной зарплаты Если зарплату сотруднику начислили и выплатили в большем размере по ошибке, оформите одновременно две проводки: 1.

Калькуляция размера удерживаемой суммы

Исходя из этого, следует производить калькуляцию необходимого размера удержаний:

| Очередность калькуляционных действий при определении суммы возврата | Особенности подсчетов |

| Подсчитать в месяцах остаток неотработанного рабочего времени (до конца года) |

Нецелые неотработанные месяцы при подсчете округляют: если меньше половины месяца — исключают избыток, округлив к меньшему, когда более половины месяца — избыток округляют до ближайшего целого |

|

Скалькулировать длительность неотработанных отпускных (по дням): число дней отпускных за 1 отработанный месяц * число месяцев, которые следует отработать |

Округление нецелых чисел, получившихся по итогам подсчета, рекомендуется производить в пользу работника |

|

Высчитать величину удержания: длительность неотработанного отпуска (по дням) * среднедневной заработок |

Среднедневной заработок определяется с учетом стандартов, представленных ТК РФ, ст. 139 и правительственным Положением о порядке исчисления зарплаты № 922 |

Отпускные выплаты относятся к тратам организации. Надлежащая корректировка проводится в период увольнения. Внесенная работником сумма возврата причисляется ко внереализационным доходам. Бухгалтерия учитывает ее месяцем, когда работника уволили.

Примечательно, в форме 2-НДФЛ отображаются расчетные суммы без удержания. Размер подоходного налога снижается за счет налоговой суммы с части удержанных денег уволенного. Возврат избыточного удержания НДФЛ засчитывается в снятии долга сотрудника перед организацией.

Пример 1. Калькуляция удерживаемой суммы излишней выплаты по отпускным при увольнении

А. В. Остров работал в ООО «Василек» с 1 декабря 2015 г. Его рабочий год должен был продлиться до 20 ноября 2016 г. В указанном периоде ему предоставлялся отпуск длительностью 28 дней. Средний заработок работника составил 230 руб. Но А. В. Остров уволился 30.06.2016. Производится калькуляция суммы, которую нужно удержать.

| Данные для калькуляции | Подсчеты |

| Число дней отпуска — 28;

количество месяцев в году — 12; число неотработанных месяцев уволенного — 5 |

Неотработанное время отпуска (по дням):

28 / 12 (месяцев) = 2,3 дня; 2,3 (дня) * 5 (число неотработанных месяцев) = 11 дней (с округлением) |

| Неотработанная часть отпуска — 11 дней;

средний заработок — 230 руб. |

Сумма удержания:

11 дней * 230 руб. = 2 530 руб. |

Получается, что уволенный не отработал 5 месяцев. Это значит, что ему выплатили лишнюю сумму отпускных, которую следует вернуть в кассу ООО «Василек». Итак, ООО «Василек» удержало 2 530 руб. из суммы зарплаты, выплаченной увольняемому А. В. Острову при расчете в последний день работы.

Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу? Как отражается возврат переплаты, произведенный сотрудником безналичным способом? Разберем проводки для этих ситуаций на примере.

Как учесть исправление ошибки, связанной с излишне выплаченной заработной платой, при расчете налога на прибыль, вы можете узнать в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Менеджеру отдела продаж ООО «Электроника» Малинкиной С. А. за последний отработанный месяц начислили зарплату 42 800 руб., а на карту перечислили 37 236 руб., удержав НДФЛ.

Спустя несколько дней в бухгалтерию поступили уточненные данные по продажам, на основании которых был пересчитан размер премии. В результате сумма оплаты труда Малинкиной С. А. за вычетом НДФЛ составила 34 539 руб. (39 700 руб. с налогом).

Малинкина С. А. вернула переплаченную зарплату частями: 1500 руб. сразу внесла в кассу компании, а остаток в сумме 1197 руб. перечислила на расчетный счет ООО «Электроника».

В учете ООО «Электроника» произведены следующие записи:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

44 |

70 |

42 800 |

Начислена зарплата менеджеру отдела продаж за октябрь |

|

70 |

68 |

5564 |

Удержан НДФЛ с начисленной зарплаты |

|

70 |

51 |

37 236 (42 800 – 5564) |

Перечислена зарплата на банковскую карту |

|

44 |

70 |

-3100 (39 700 – 42 800) |

Сторнирована излишне начисленная зарплата |

|

70 |

68 |

-403 (5161 – 5564) |

Сторнирована сумма излишне удержанного НДФЛ |

|

73 |

70 |

2697 (3100 – 403) |

Излишне выплаченная зарплата отражена в составе расчетов с персоналом по прочим операциям |

|

50 |

73 |

1500 |

Переплаченная зарплата внесена в кассу компании (частично) |

|

51 |

73 |

1197 |

Остаток задолженности перечислен на расчетный счет |

Если сотрудник добровольно не вернет переплаченную зарплату, компания может ее взыскать. Но при этом нужно учитывать законодательно установленные ограничения (п. 3 ст. 1109 ГК РФ, ст. 137 ТК РФ, письмо Роструда от 01.10.2012 № 1286-6-1).

Как пересчитать НДФЛ и страховые взносы и уточнить «зарплатную» отчетность, если выявлена излишне начисленная и выплаченная заработная плата, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Удержание за неотработанные дни отпуска при увольнении проводки в 1с бюджет

При увольнении работника, организация обязана в последний день произвести с ним окончательные расчеты. При неиспользованном до конца отпуске, работнику выплачивается компенсация за оставшиеся положенные ему дни. В противоположной ситуации, когда работник использовал до конца отпуск за год, а увольняется до его окончания, работодатель имеет право удержать оплату за дни отпуска, отгулянного авансом. По законодательству работник может воспользоваться отпуском за первый год спустя полгода после приема на работу. В последующие годы отпуск может быть использован в любое время. Единственное условие — продолжительность одной части не менее 14 дней.

Удержание отпускных за неотработанные дни отпуска при увольнении: проводки

Взыскать данную сумму с работника в судебном порядке нельзя ч. При удержании из заработной платы увольняющегося работника отпускных за неотработанные дни составляются сторнировочные записи. Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на излишне начисленную сумму отпускных. Предположим, что излишне были начислены отпускные в размере 19 руб.

В случае если все месяцы были отработаны полностью, то полное количество отработанных дней вычисляется путем умножения 12 месяцев на 29,3. Соответственно, если сотрудник устроился раньше, чем 12 месяцев до увольнения, умножают на количество отработанных месяцев.

Может возникнуть ситуация, когда расчет неотработанных дней отпуска произведен, а суммы заработка не хватает для погашения всего долга. Если работник отказывается погасить сумму наличными, то работодатель несет убытки.

Действия бухгалтерии. Расчет

Какова продолжительность ежегодного основного оплачиваемого отпуска на предприятии? Стандартный отпуск для большинства организаций составляет двадцать восемь календарных дней. Если говорить конкретнее, то статья 115 Трудового кодекса подчеркивает, что работник не может получить менее двадцати восьми календарных дней ежегодного отпуска в году. Однако есть и другие категории лиц, которые имеют право на более длительный период отдыха, в связи со сложностью работы, а также работники, получающие дополнительный отпуск, например по вредности, или же инвалиды второй группы.

Работник не обязан возвращать отпускные в полной сумме, даже если условие об обязательном возмещении переплаты по «неотработанным» отпускным включено в локальный акт (трудовой, коллективный договор и т.п.). Поскольку это противоречит статье 9 ТК РФ и ухудшает положение работников, применению такие локальные нормы не подлежат.

Основные проводки. Типовая ситуация

Каковы дальнейшие действия бухгалтера после расчета суммы удержания за неотработанные дни отпуска? Проводки. Именно их составление также может вызывать трудности, в особенности у начинающего специалиста.

Типовые проводки приведены с учетом того, что удержание производится с работника административного аппарата.

Для того чтобы отразить непосредственно начисление заработной платы сотруднику, используют счета 26 и 70, а именно:

Дебет счета 20 и Кредит счета 70.

Отражения удержания налога с данной суммы осуществляется при помощи счета 68 и 70, а именно:

Дебет счета 70 Кредит счета 68.

Бухгалтерская проводка удержания за неотработанные дни отпуска показывается в виде Сторно, то есть отражается с минусом или выделяется красным цветом. Выглядит она таким же образом, как и первая описанная проводка.

Обратным отражение второй проводки может стать в описании операции по сторнированию НДФЛ за удержания. То есть данная проводка также выделяется красным или же пишется с минусом.

Выплата итоговой суммы работнику за вычетом всех удержаний отражается с помощью двух счетов:

- 50 – в случае если деньги получены из кассы.

- 51 – в случае если деньги выплачены через банк.

- Счет 70.

Выглядит проводка следующим образом:

Дебет счета 70 Кредит счета 50.

Таким образом, при увольнении сотрудника, который получил дни отпуска за неотработанное время, может возникать ряд вопросов. Например:

- Законно ли производить удержание.

- Как рассчитать дни, за которые были начислены излишние отпускные.

- Какой период следует брать к расчету при удержании отпуска.

- Какую часть заработной платы можно удержать у работника.

На все эти вопросы помогает найти ответ Трудовой кодекс РФ. Также к нему стоит обратиться и работнику, чтобы понять, не ущемили ли его права. Трудовой кодекс помогает разобраться в спорных вопросах и доказать свою точку зрения.