Преимущества и недостатки наличия расчетного счета

Отсутствие счета имеет один основной плюс – это экономия. Однако обслуживание обойдется в сумму около 1000 рублей в месяц. Для мелкого бизнеса смысл есть. Но если оборот составляет хотя бы несколько десятков тысяч рублей в месяц, то расходы допустимы.

Счет может быть использован не только для расчетов с контрагентами. С него можно платить налоги, пошлины. Это существенно экономит время.

Отсутствие счета имеет больше недостатков. В первую очередь они связаны с невозможностью вести дела с некоторыми контрагентами. Также невозможно будет осуществлять сделки на сумму более 100 000 рублей.

Получается, что работать без расчетного счета смогут лишь те индивидуальные предприниматели, которые оказывают услуги населению на относительно небольшие суммы.

Прочтите: Самостоятельная проверка благонадежности контрагента

Расчеты сотрудниками и собственниками

Нужно ли применять кассу, если выплачиваются дивиденды собственникам организации?

Нет, не нужно. С точки зрения 54-ФЗ эта операция не является расчетом.

Получается, что любые операции с сотрудниками и учредителями не входят в понятие расчет в целях применения 54-ФЗ? То есть ККТ не применяется?

Это зависит от того, какая именно операция производится. Например, выдача сотруднику подотчетной суммы не является расчетом, равно как и выплата дивидендов. То же самое относится к ситуации, когда учредитель дает организации заем — при его получении и погашении ККТ не применяется (письмо Минфина России от 04.12.2018 № 03-01-15/87766). Но бывают ситуации, когда применять кассу необходимо. Например, если организация реализует своим сотрудникам какие-то товары или услуги. Общее правило — если полученные и выданные суммы не связаны с товарами, работами или услугами, то это не расчет.

Из заработной платы сотрудника ежемесячно удерживается определенная сумма в качестве возврата беспроцентного займа. Зарплата перечисляется на карту. Нужно ли формировать чеки при удержании?

Тут важно, что это за заем — целевой или нет. Если нецелевой, то применять кассу необходимости нет

Если организация выдала сотруднику целевой заем для того, чтобы приобрел какой-то имущество или оплатил, например, лечение, обучение, ремонт (или любые другие), то применять ККТ нужна. До июля можно не выбивать чеки только при выдаче займа, при возврате же это необходимо с середины 2018 года. С середины текущего года нужно будет печатать чеки и при выдаче, и при возврате целевых займов.

Организация предоставила сотруднику заем, но в договоре не указана его цель. Нужно ли выбивать чек при его погашения?

Нет, поскольку такой заем считается нецелевым.

Если юридическое лицо получает заем на оплату товара, нужно ли выбивать чек при возврате?

При выдаче или погашении займа кассовую технику применяет только тот, кто его выдает. Если организация выступает в роли получателя займа, ККТ применять ей не нужно.

Какие банки обслуживают счета предпринимателей

Работу ИП без расчетного счета нельзя назвать полноценной, поэтому есть смысл изучить предложения банков, тем более что во многих из них есть специальные тариф для небольшого бизнеса.

Неправильно думать о том, обязан ли ИП иметь расчетный счет, здесь нужно учитывать потребности бизнеса. Если потребность в банковском обслуживании есть, выбирайте банк и подавайте заявку на подключение к РКО. Финансовое обслуживание — недорогая услуга, она доступна даже самому маленькому бизнесу.

Оптимальные условия обслуживания ИП предлагают следующие банки:

- Сбербанк. Разработал линейку тарифных планов для любых форм бизнеса. Среди вариантов обслуживания есть пакет услуг «Легкий старт». Он как раз ориентирован на предпринимателей с небольшими оборотами. Платы за обслуживание нет вообще, 3 перевода в месяц юридическим лицам бесплатные, далее по 100 рублей каждый. Переводы на нужды ИП до 150 000 рублей в месяц бесплатные.

- Альфа Банк. Здесь есть уникальный тариф «1%». По нему представители бизнеса обслуживаются бесплатно, плата в 1% берется только с поступающих платежей. Если поступлений нет, то и платить ничего не нужно. При необходимости можно рассмотреть и другие пакеты услуг, их в Альфа Банке предостаточно.

- Банк Точка. Банк, ведущий дистанционное обслуживание клиентов, офисов не имеет. Его тариф для начинающих предпринимателей похож на тариф «1%» от Альфа Банка. По нему Точка тоже не берет плату за обслуживание, а клиент оплачивает только 1% от поступлений на сумму до 300 000 рублей в месяц. Всего клиентам предлагается три пакета услуг.

- УБРиР. Разработал большую линейку тарифов, в которую входят 6 пакетов услуг. Для сезонного бизнеса и для начинающих ИП подойдет тариф «Промо»: платы за обслуживание нет, клиент просто платит по 89 рублей за каждый платеж. По тарифу для активного бизнеса «Комфорт» устанавливается невысокая плата за обслуживание — 790 рублей ежемесячно, за платежи банк по нему УБРиР берет 26-30 рублей.

- Тинькофф. Все клиенты обслуживаются дистанционно, для них банк разработал три тарифных плана. Самый недорогой по части платы за обслуживание — «Простой», по нему клиент платит по 490 рублей в месяц, 3 платежа в пакет включены, последующие — по 49 рублей каждый.

- Модуль Банк. Банк, созданный только для обслуживания бизнеса, ведет полностью дистанционную работу без сети офисов. Стартовый тариф обслуживается без взимания ежемесячной платы, стоимость платежей по нему в адрес компаний и ИП — 90 рублей каждый.

- Банк Открытие. Еще один банк, удобный для обслуживания небольшого бизнеса. Для начинающих предпринимателей действует тариф «Первый шаг» с бесплатным обслуживанием. При этом 3 платежа в месяц клиент совершает бесплатно, за последующие берется плата по 100 рублей. Всего в линейке банка Открытие 5 тарифов, подходящий тариф найдет предприниматель с любым масштабом деятельности.

Почему ИП лучше открыть расчетный счет

Да, индивидуальный предприниматель вполне может работать и без расчетного счета. Безналичный расчет может не требоваться ему вовсе. А для разового случая можно использовать и, например, личную карту (но стоит заранее предусмотреть возможные трудности).

Но наличие расчетного счета – более удобный и выгодный вариант по следующим причинам:

- платежи могут быть совершены из любого места, требуется только доступ в интернет. На данный момент многие банки предлагают к использованию приложения, которые используются со смартфонов и позволяют удобно осуществлять операции;

- возможно принятие платежей по карте или платежному поручению, что расширяет круг потенциальных клиентов. Сейчас даже многие физические лица предпочитают безналичный расчет. Использование пластиковых карт – уже привычный процесс. Если помимо расчетного счета приобрести кассовую технику, можно существенно расширить круг приобретателей товаров или услуг;

- снижается риск блокировки операций из-за подозрений в отмывании средств или аналогичных правонарушений. Если переводить деньги на свой личный счет, банк может попросить объяснения и подтверждающую документацию, что не всегда представляется возможным;

- можно привести бухгалтерию в соответствие с требованиями и сократить расходы. Например, некоторые расходы позволят сократить налогооблагаемую базу;

- расширяется круг потенциальных контрагентов. Многие фирмы работают только с безналичным расчетом.

При этом расходы на содержание счета не столь велики. В среднем, счет обойдется примерно в 1000 рублей в месяц.

Если ИП работает только с гражданами, оказывая мелкие услуги, то он вполне может обойтись и без расчетного счета. В иных случаях лучше позаботиться о данной мере и заключить договор с банком.

Подробнее о том, как снять деньги с расчетного счета ИП на личные нужды, читайте здесь >>

Популярные вопросы

Могут ли юрлица рассчитываться наличными между собой?

Да, могут, но с учетом действующих ограничений. Общая сумма наличных денежных средств, выплаченная в рамках одного договора, не может превышать 100 000 рублей. В пределах этого лимита расчеты наличными разрешены. Это же требование относится к расчетам между юрлицами и ИП, а также между ИП.

Можно ли снимать деньги со счета ИП для личных нужд?

Все деньги, полученные ИП в рамках ведения предпринимательской деятельности, являются его собственностью. Предприниматель имеет право снимать с расчетного счета любые суммы, переводить их на карты физлица, использовать для безналичных перечислений, ведения бизнеса или на личные цели.

Кто может пользоваться расчетным счетом?

Открытие расчетных счетов и их использование разрешено исключительно для лиц, официально зарегистрированных в качестве предпринимателей, получивших статус ИП или юридического лица. Использовать расчетный счет ИП для безналичных платежей, оплачивать налоги, выводить наличные может сам предприниматель или доверенное лицо, внесенное в договор банковского обслуживания.

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8% IT-ипотека

от 3% С господдержкой

от 6,5% Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно

Зачем ИП расчётный счёт и можно ли обойтись без него

Индивидуальный предприниматель может работать без расчётного счёта, но с определёнными неудобствами:

- нельзя заключать крупные сделки;

- выше риск налоговых проверок и штрафов;

- клиенты не всегда хотят платить наличными;

- для исходящих платежей придётся посещать банк.

Сейчас предпринимателям желательно иметь расчётный счёт по двум причинам:

1. Ограничение суммы расчётов

Государство стремится контролировать все денежные потоки, чтобы не допустить нелегальных финансовых операций. Поэтому для b2b-расчётов действует ограничение — не более 100 000 рублей наличными (при сделке в валюте — по курсу Центробанка на день оплаты). Эту сумму может получить или заплатить ИП при сделке с другими компаниями и предпринимателями.

Для расчётов по договорам на сумму больше, чем 100 000 рублей потребуется счёт в банке. Обойти это ограничение простым дроблением платежей не удастся. Если с одним контрагентом ИП заключил несколько схожих договоров, то суд вправе объединить их, чтобы учесть сумму взаиморасчётов в общем.

Так, например, платить наличными за поставку материалов по 20 000 рублей в месяц можно только пять месяцев, потом придётся расторгать договор и искать нового поставщика, либо переходить на безналичную оплату через банк. Заключить новый договор с тем же контрагентом на тех же условиях и вновь использовать наличные не удастся.

За нарушение предельного лимита наличных расчётов участников сделки оштрафуют — как плательщика, так и получателя средств. Юридическому лицу грозит штраф в 40 000 — 50 000 рублей, а должностным лицам и ИП — 4 000 — 5 000 рублей. Срок давности — два месяца с момента платежа.

Кроме того, тратить наличные из кассы нельзя на:

- аренду недвижимости;

- погашение займов и кредитов;

- покупку ценных бумаг.

Эти расходы индивидуальный предприниматель обязан совершать с помощью банковского счёта.

Деньги из кассы предприниматель может направить на выплаты сотрудникам и поставщикам или взять на свои личные нужды, не связанные с бизнесом. Если же он внесёт платёж по договору аренды средствами не из банка, а из кассы, то окажется нарушителем и будет оштрафован на 4 000—5 000 рублей.

Таким образом, ИП, снимающий помещение для работы или получивший кредит, не сможет работать без расчётного счёта.

2. Многие клиенты предпочитают безналичные расчёты

Помимо прямого запрета и ограничений по сумме платежей наличными, есть и другие обстоятельства, затрудняющие работу без счёта в банке.

Сейчас более половины всех платежей в стране совершается безналично. Частные лица предпочитают оплачивать товары, работы и услуги картами. Поэтому ИП, работающему с населением, стоит использовать POS-терминалы. Так он не потеряет большую часть потенциальных клиентов. А для приёма безналичных платежей нужен банковский счёт.

Без расчётного счёта предпринимателю придётся ходить в банк каждый раз, когда требуется что-то оплатить — налоги, страховые взносы, закупку товаров. Это лишняя трата времени и ненужные сложности, тогда как владельцы счёта подобные операции совершают онлайн, через интернет-банкинг.

При получении денег на счёт меньше формальностей — не нужно выдавать кассовые чеки или оформлять бланки строгой отчётности. Безналичные расчёты удобнее отслеживать, легче анализировать обороты бизнеса.

Итак, без расчётного счёта индивидуальные предприниматели могут обойтись лишь в очень редких случаях, если:

- работают в основном с частными клиентами, а не с юрлицами и ИП;

- совокупный размер сделок с одной и той же компанией или другим предпринимателем не превышает 100 000 рублей;

- клиенты готовы платить наличными, а не картами;

- они не имеют кредита или займа;

- минимум безналичных платежей и ходить в банк нужно нечасто;

- становятся плательщиками налога на профдоход (самозанятыми).

Материал по теме

Воронка продаж: что это и как её правильно построить

Где открыть расчётный счёт для ИП

При выборе банка начинающие предприниматели часто обращают внимание на самые известные учреждения, например, ПАО «Сбербанк» и ПАО «ВТБ». Наверное, это самые надежные и разрекламированные банки

Несомненный их плюс – это крупные государственные банки, включенные в систему страхования денежных средств. Но кроме плюсов у них есть и явные минусы. Зачастую это более дорогие тарифы, неповоротливость, расширенные требования к клиенту, а также недружественная клиентская политика.

Из банков среднего размера предприниматели могут выбрать ПАО «Промсвязьбанк», АО «Райффазенбанк», ПАО «Банк «ФК Открытие». Они более гибкие по сравнению с крупными игроками, являются частными, но могут иметь свои минусы в виде дополнительных комиссий.

Есть банки, которые нацелены на работу с предпринимателями – это АО «Альфа банк», АО «Тинькофф банк». Они предлагают наиболее привлекательные условия работы, экономя в первую очередь время бизнесменов – принимают заявки электронно, привозят документы на подпись сами, принимают платежи с раннего утра и до ночи, предлагают удобные предложения, адаптированные для смартфонов и планшетов.

Почему мы советуем открыть счет

- Расчеты с крупными компаниями (ООО) без расчетного счета ограничиваются 100 тыс. руб. Чтобы проводить сделки на большие суммы, требуется счет в банке.

- Отсутствие расчетного счета у ИП приведет к отказу от безналичного расчета в торговых точках. Чтобы установить платежные терминалы в магазине, ресторане или салоне красоты, нужен счет.

- С расчетного счета ИП удобнее оплачивать налоговые и взносы в бюджет. Это можно сделать за несколько минут через личный кабинет.

- Обслуживаясь в банке по РКО, вы сможете получить более выгодные условия по кредитам, депозитам, банковским гарантиям и пр.

Выбрать выгодный банк для ИП

Документы, необходимые для открытия счета

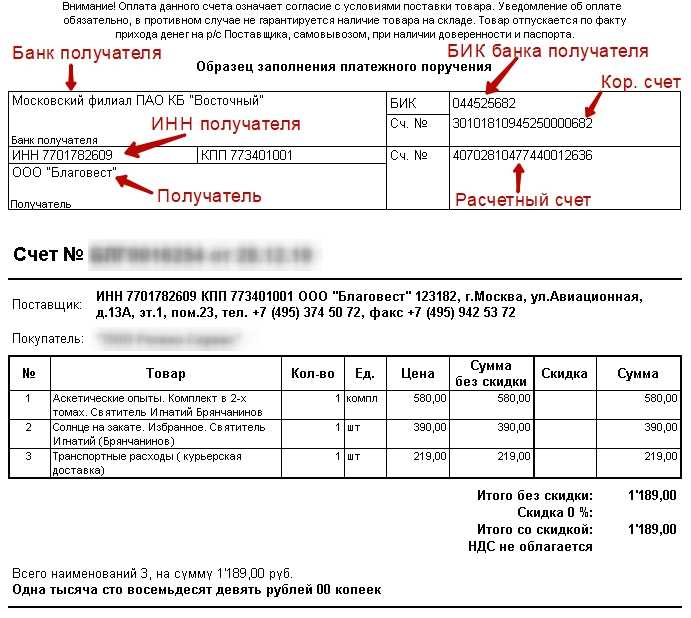

Расчетный счет ИП – банковский счет, с помощью которого производятся расчеты по оплате товаров и услуг, а также выполняются другие финансовые операции, необходимые для полноценного функционирования предприятия.

Для открытия счета ИП должен собрать и предоставить в банк следующие документы:

- паспорт лица, зарегистрировавшего себя в качестве ИП. Индивидуальный предприниматель не является юридическим лицом, поэтому для реализации процедуры ему необходимо представить документ, удостоверяющий личность. Таковым для физлиц является паспорт;

- карточка, содержащая сведения о лицах, которые имеют право распоряжаться деньгами. размещенными на открываемом р/с. Вместе с карточкой нужно подать документы, подтверждающие наличие необходимых полномочий у данных лиц;

- разрешения (патенты, лицензии), полученные бизнесменом ранее и имеющие отношение к реализации процедуры.

Если заявителем выступает иностранный подданный, помимо стандартного пакета документов, ему необходимо подать:

- миграционную карту;

- документ, свидетельствующий о наличии у заявителя законного права на пребывание на территории РФ.

Обратите внимание! После предоставления документации заявитель в обязательном порядке оформляет соответствующее заявление, которое, по сути, и является основанием для составления договора и выполнения действий, направленных на создание банковского счета

Когда предприниматель может подключиться к услугам РКО

Если вы разобрались, для чего нужен расчетный счет для ИП, выявили необходимость подключения к расчетно-кассовым услугам банка, можете сразу подбирать обслуживающую организацию и заключать с ней договор.

Подключение к РКО возможно только при условии, что ИП уже оформлено. То есть сначала вы оформляетесь в налоговой, после обращаетесь в банк. Пакет документов для индивидуальных предпринимателей минимальный, достаточно паспорта, ИНН и ОГРН. Если вы уже давно получили статус ИП, вы также можете обратиться в банк и заключить договор на услуги РКО. Когда получен статус индивидуального предпринимателя — значения не имеет.

Как осуществить перевод на сумму, превышающую лимит оплаты наличными

Если индивидуальному предпринимателю, не открывшему расчетного счета, требуется оплатить товары или услуги, стоимость которых превышает 100 000 рублей, имеется 2 способа осуществить крупный перевод законным способом:

| Вариант 1 | Вариант 2 |

| Перечислить денежные средства по квитанции через кассу банковского учреждения | Разбить договор на части так, чтобы каждый платеж оказался менее 100 000 рублей |

| Данный вариант является наиболее удобным в том плане, что ИП может совершить оплату одной суммой — это сэкономит время.

Недостаток этого метода заключается в необходимости уплаты банковской комиссии за осуществление перевода. Обычно действует правило — чем крупнее сумма перевода, тем выше процент. Более того, придется посещать офис банка с большой суммой средств, на что не каждый решится. |

Касса контрагента примет платежи без взимания комиссии.

В обязательном порядке необходимо обосновать причину разбиения договора на части, иначе у налоговой службы могут возникнуть претензии к налогоплательщику. К примеру, арендная плата вносится ежемесячно, а не раз в год, если плата существенная по сумме. Однако, если опять же обратиться к договору аренды, ежемесячное повторное подписание договора означает ежемесячное составление и подписание передаточного акта и наличие рисков расторжения договора одной из сторон без каких-либо последствий. |

Зачем открывать расчётный счёт

Может ли ИП работать без расчётного счёта? Да, если вы соблюдаете лимит наличных платежей (не более 100 тысяч рублей) в рамках одного договора с другим предпринимателем или юридическим лицом. При расчётах с работниками и обычными физическими лицами лимит законом не установлен.

Например, предприниматель арендовал у коммерческой организации офис. Арендная плата в месяц составляет 10 тысяч рублей, срок аренды — 11 месяцев, значит, общая сумма по договору равна 110 тысяч рублей. Это превышает возможный лимит, поэтому платежи должны идти через банк.

Важно: юридическим лицам открывать расчётный счёт в банке придётся в любом случае. Причина в том, что организация вправе перечислить налоги только безналичным путем

Для ИП такого требования нет, физическое лицо может рассчитаться с бюджетом как наличными, так и платёжным поручением.

В принципе, если лимит наличных расчётов с другими предпринимателями и организациями соблюдён, то можно не открывать расчётный счёт в банке. Вопрос в другом — насколько это удобно? Расплатиться наличными с партнёром можно в его бухгалтерии или в банке по квитанции. Если ИП не открывает расчётный счёт, то придётся терять время на дорогу и очереди.

Кроме того, при ведении операций с наличностью надо следовать правилам , которые, хоть и допускают для ИП упрощённый порядок, но довольно противоречивы. Наконец, существует проблема безопасности наличных платежей и сохранности денег. Получается, что хотя для ИП расчётный счёт не обязателен, на практике оказывается, что обойтись без банковских платежей трудно.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

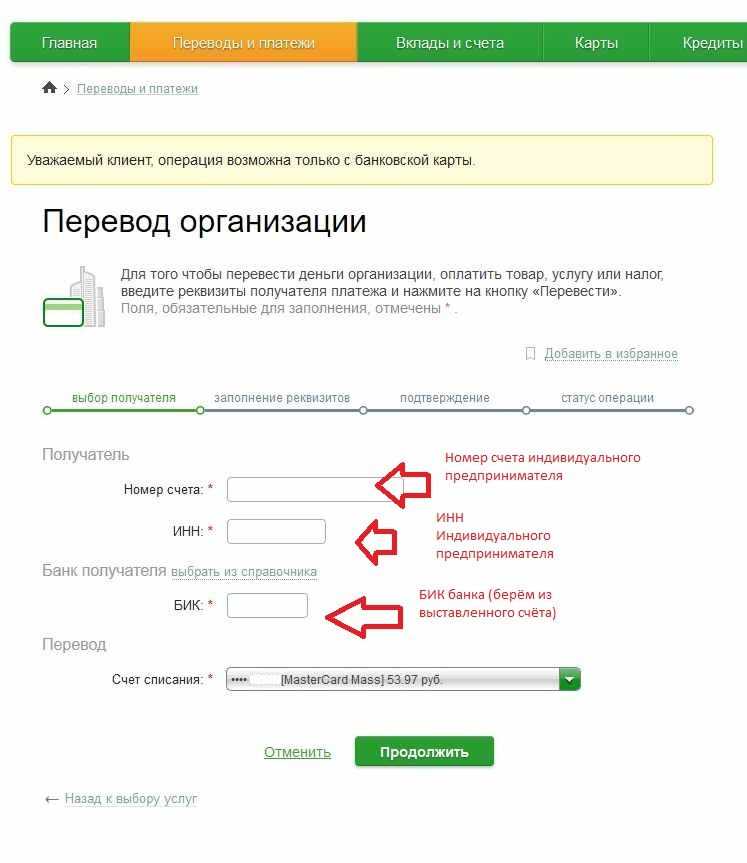

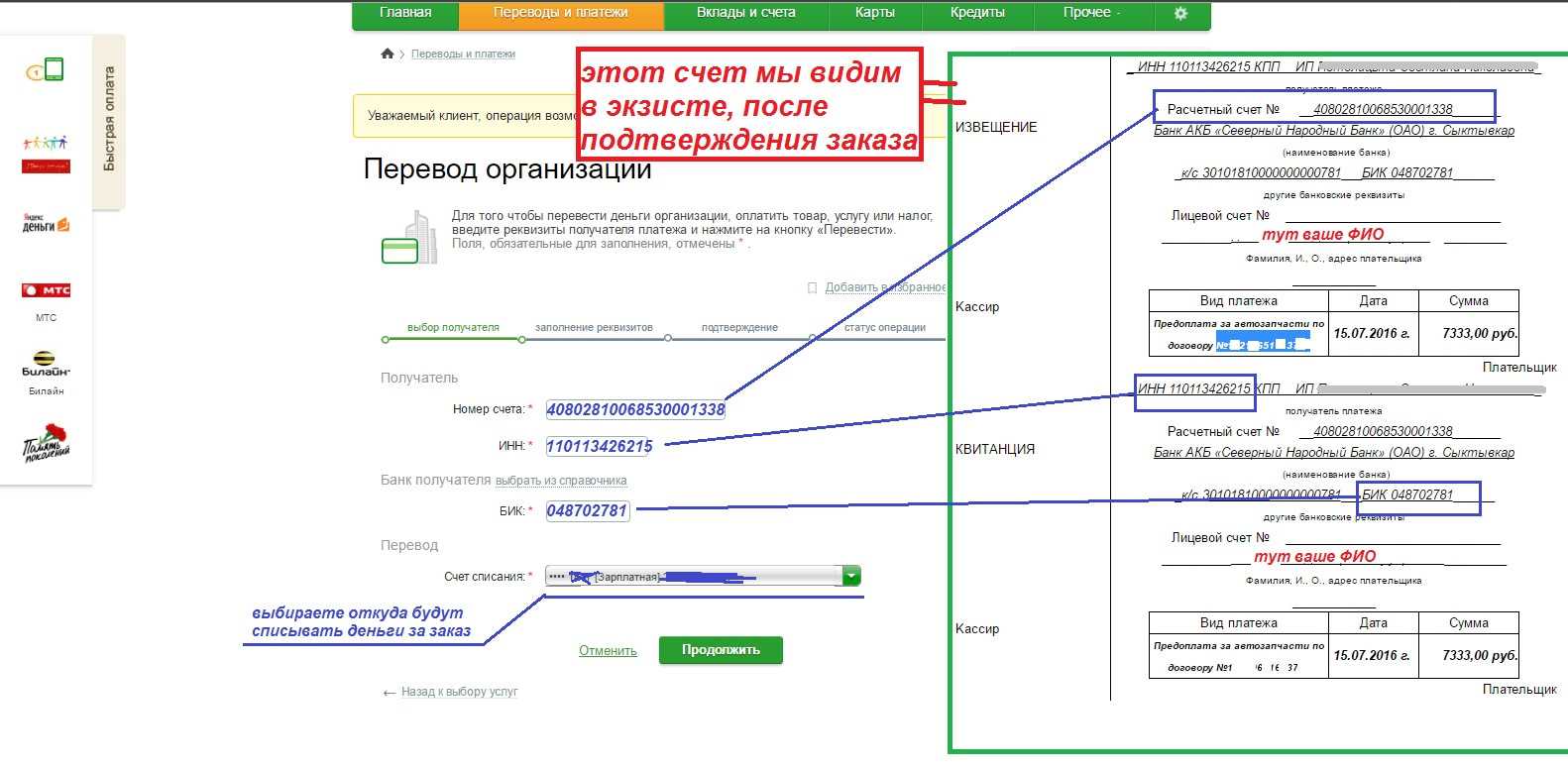

Можно ли оплатить счет с личного счета в банке или с личной карты (как ИП оплатить счет без расчетного счета)

При возникновении у ИП необходимости перечислить средства на расчетный счет контрагента (другого ИП или ООО), закон позволяет осуществить платеж с личного банковского счета или карты, в том числе посредством интернет-банка. Основано такое мнение на том, что c закон не разграничивает деньги ИП на личные сбережения и средства, используемые в ходе осуществления предпринимательской деятельности.

Вообще, складывается двоякая ситуация. С одной стороны, Инструкция Банка России от 30.05.2014 № 153-И разграничивает расчетные счета ООО и ИП, открытые для осуществления деятельности фирмы, и текущие счета физических лиц, используемые для ведения расчетных операций. С другой стороны, банки не имеют права на то, чтобы контролировать направления средств клиентов и устанавливать ограничения их прав на распоряжение деньгами, не предусмотренные законом или договором банковского счета (п. 3 ст. 845 ГК РФ).

Расчетный счет ИП и схемы налогообложения

Независимо от вида налогообложения для ИП, обязанности открывать расчетный счет нет. Однако есть некоторые нюансы, при которых р/с может быть полезен владельцу предприятия.

Упрощенная система налогообложения (УСН)

При малых финансовых оборотах предприятия можно не открывать специальный счет в банке, что не доставит никаких неудобств. Единственное, что гораздо проще делать с помощью р/с при схеме УСН — подтверждать расходы для снижения налоговых вычетов.

ЕНВД

Так же как и при УСН необходимость открытия р/с предпринимателям на ЕНВД зависит от сферы деятельности и сумм переводов. Так, если ИП занимается оптово-розничной продажей, то счет необходим для того, чтобы покупатели могли рассчитываться и наличными и банковской картой.

Помимо этого, не стоит забывать о лимите в 100 тыс. рублей. Если вы снимаете помещение на длительный срок и заключаете один договор, то сумма в его рамках не должна быть больше оговоренного размера. При перезаключении договора помните, что стоимость аренды может возрасти, по сравнению с первой договоренностью.

ИП на патенте (ПСН)

Предприятия на ПСН обычно занимаются оказанием услуг населению. Как и в предыдущем случае, выгодней иметь возможность принимать оплату разными способами: наличным и безналичным платежом. Если вы не предоставите своим клиентам терминал для оплаты картой, часть из них перейдет к конкурентам, а ваша выручка, следовательно, снизится.

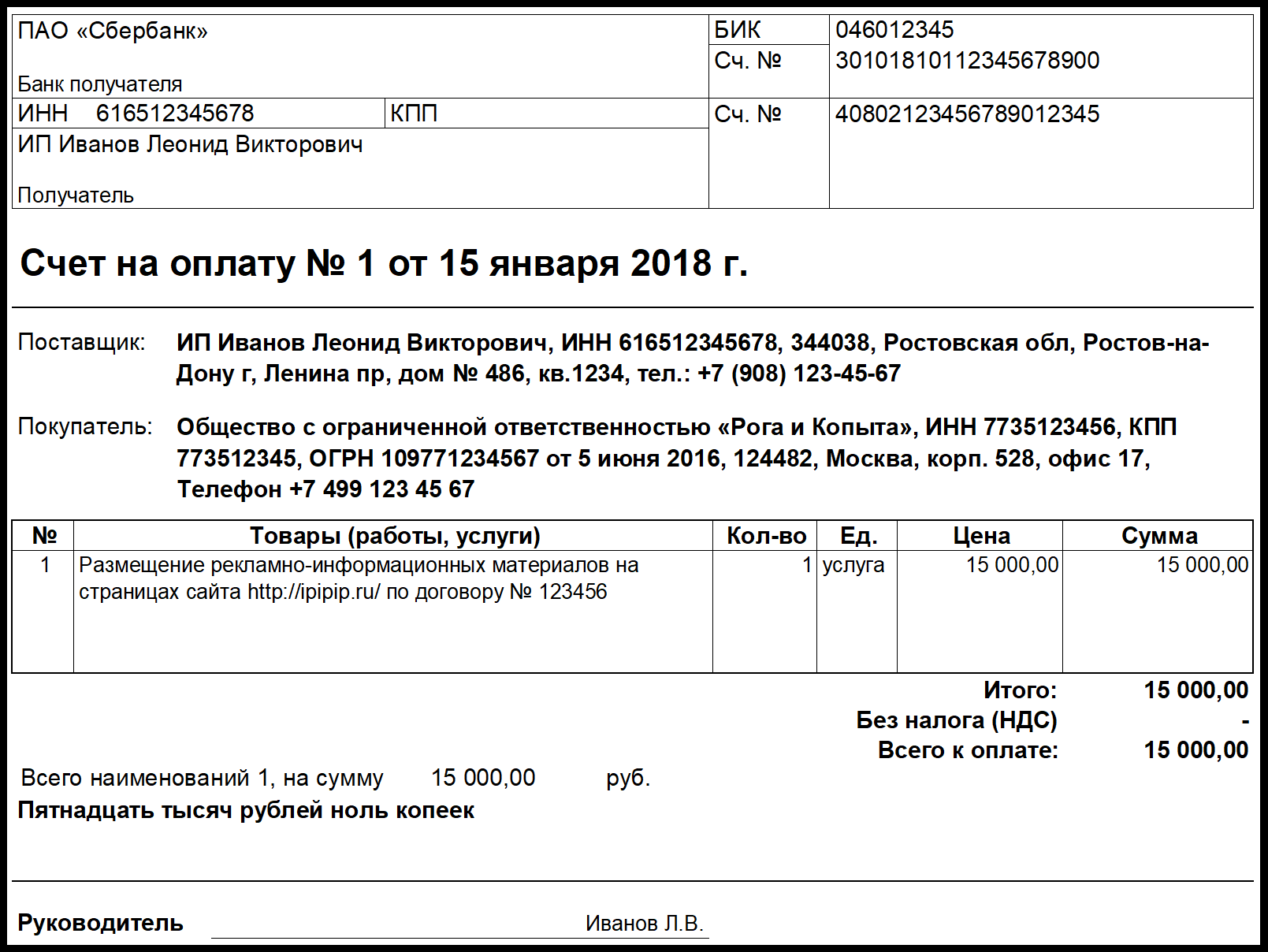

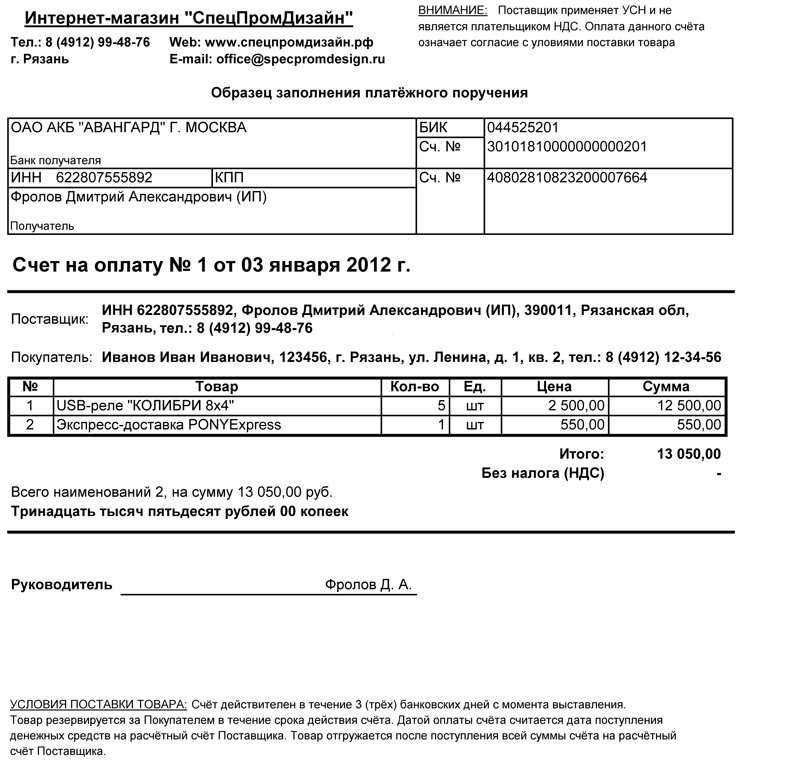

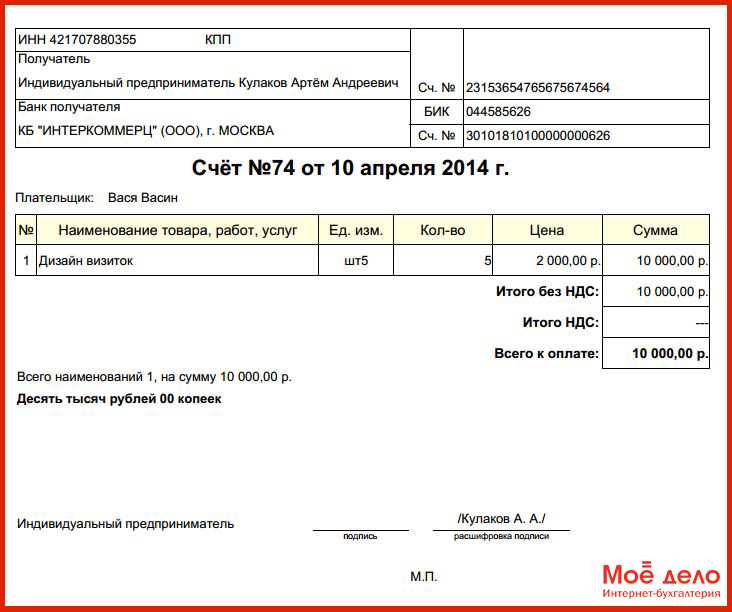

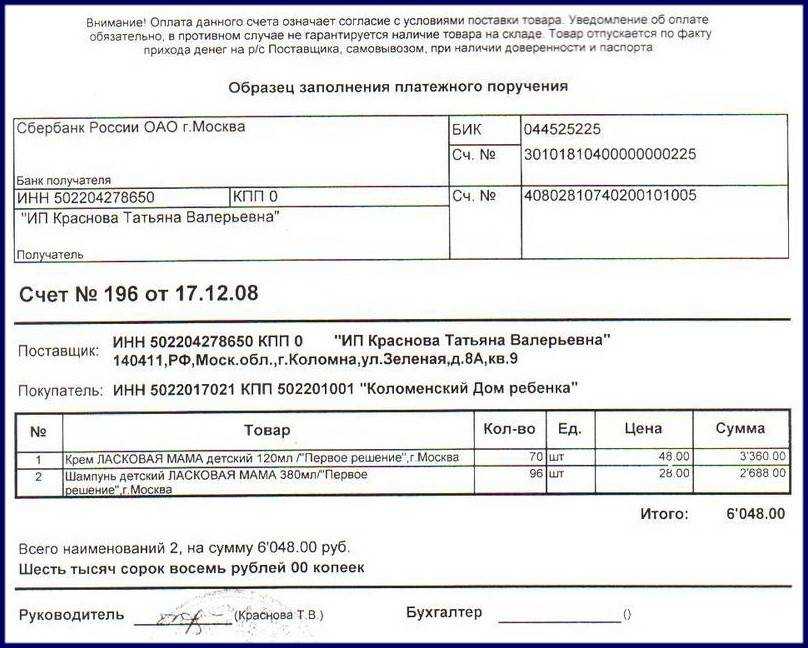

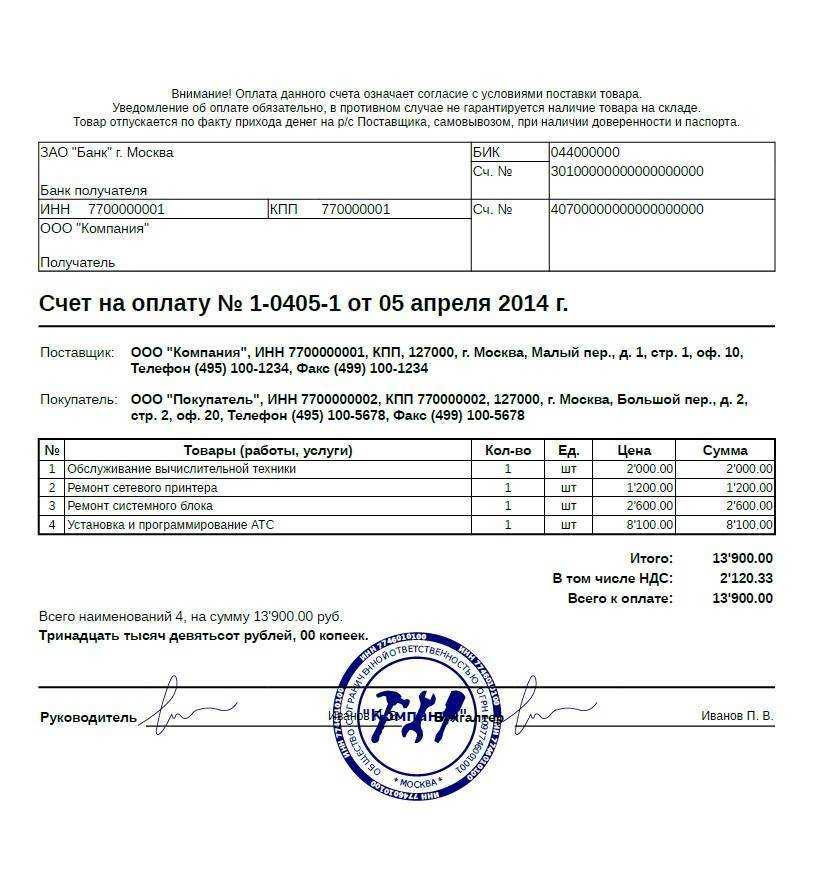

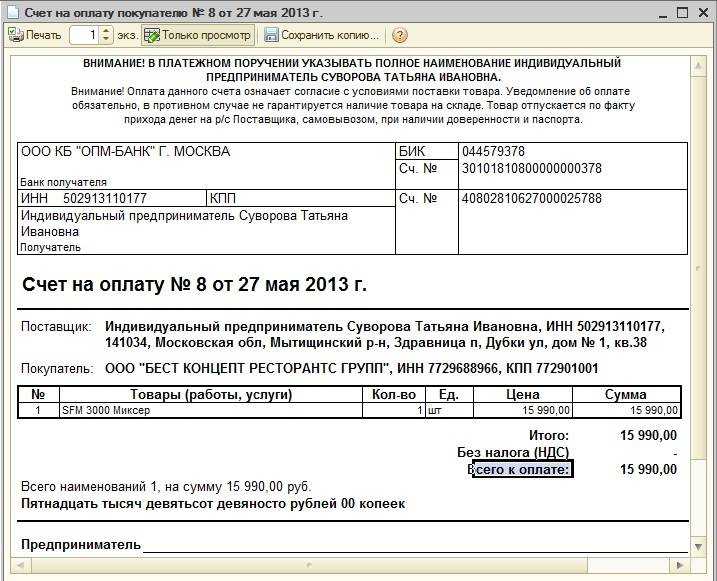

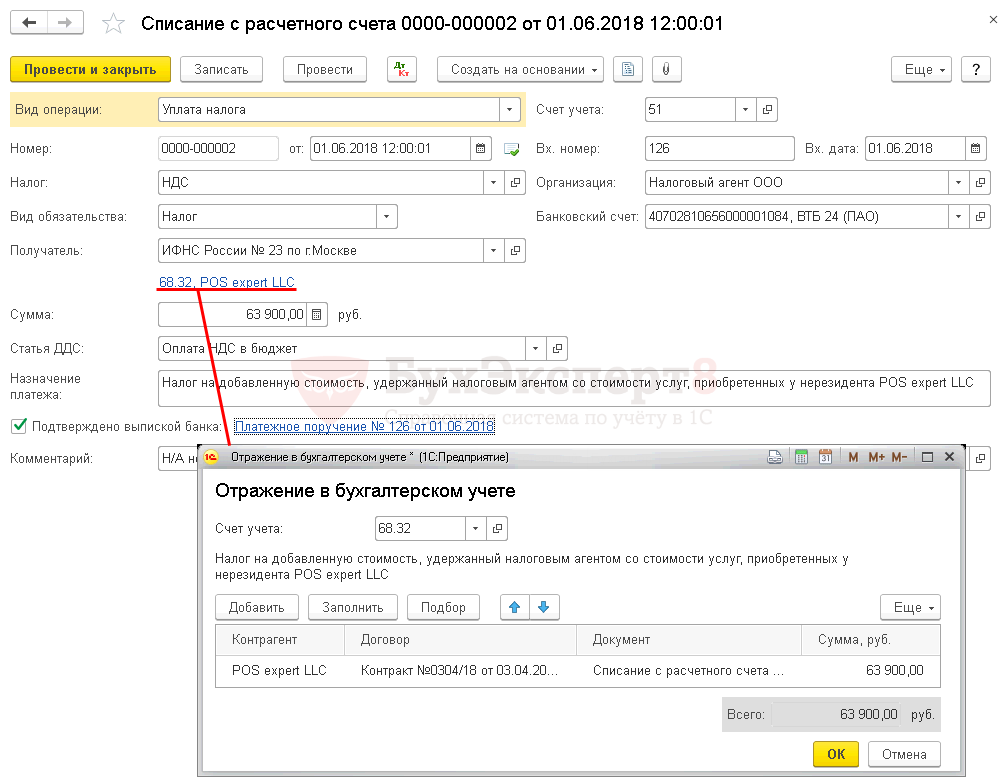

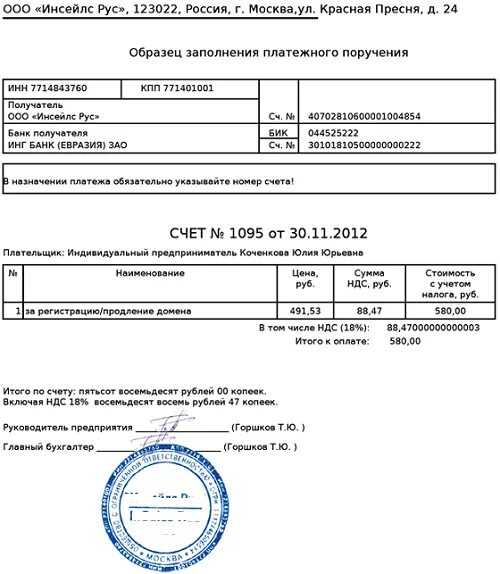

Как подтвердить расходы для вычета, если платеж проведен по квитанции через кассу банка?

Если индивидуальный предприниматель работает по общей системе налогообложения или использует УСН 15% (доходы минус расходы), то ему важно, чтобы была возможность подтвердить понесенные расходы, которые уменьшают налогооблагаемую базу. Иногда у налогового инспектора возникают вопросы, если платеж проведен не с расчетного счета, а через кассу банка

Здесь обосновать расходы позволит указание в назначении платежа: «Оплата по счету №…». При наличии договора и самого счета никаких проблем не возникнет

Иногда у налогового инспектора возникают вопросы, если платеж проведен не с расчетного счета, а через кассу банка. Здесь обосновать расходы позволит указание в назначении платежа: «Оплата по счету №…». При наличии договора и самого счета никаких проблем не возникнет.

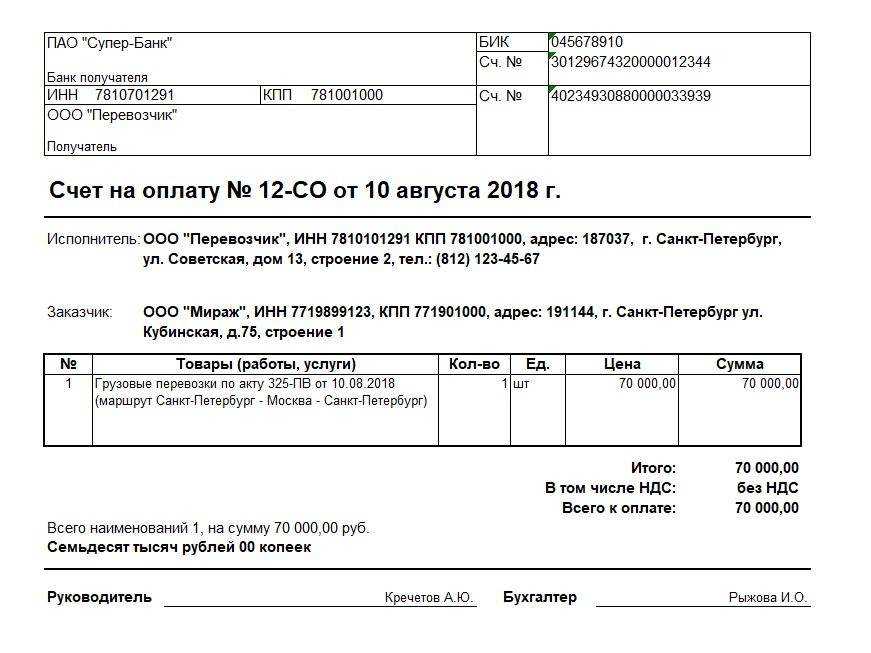

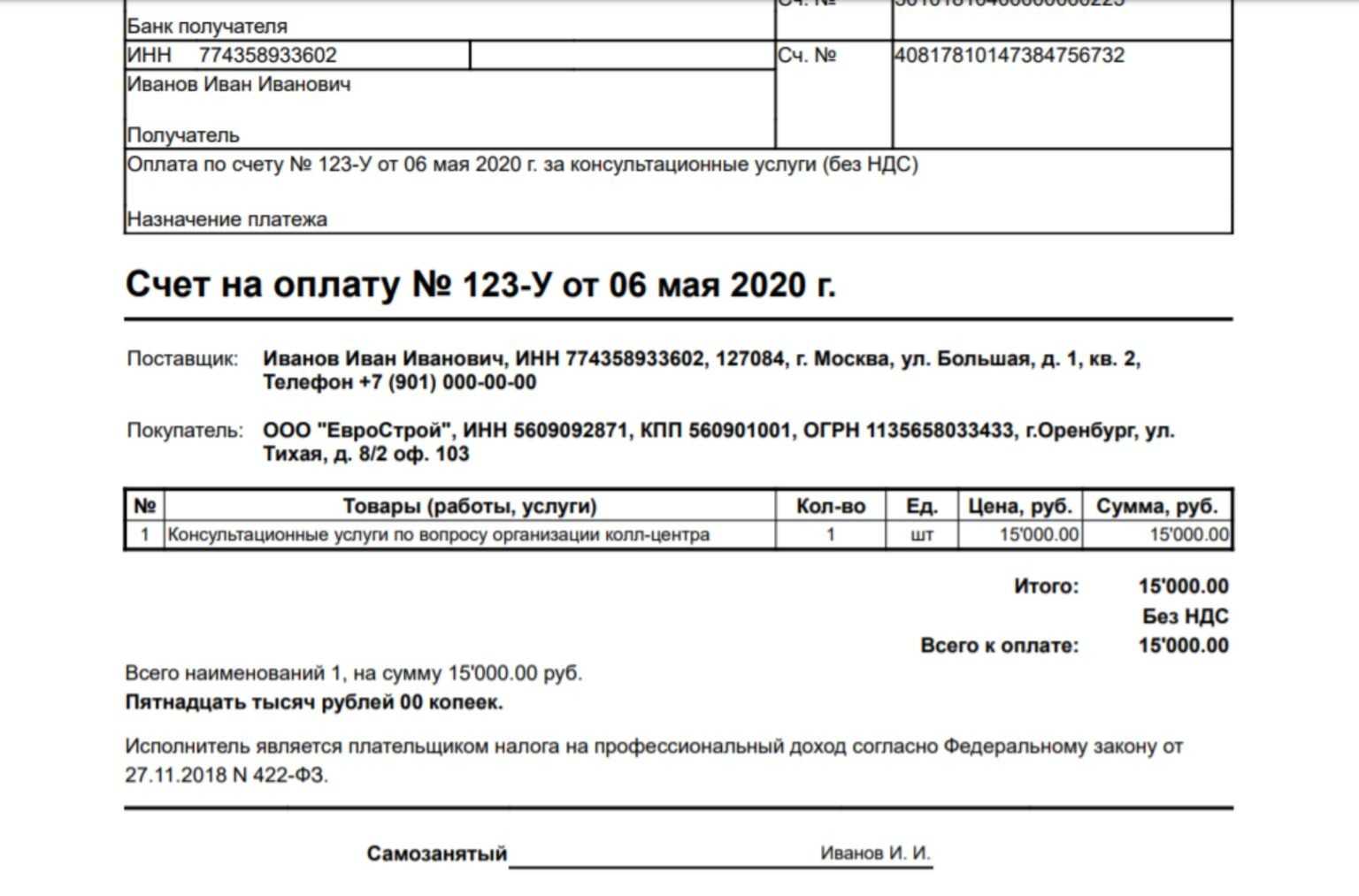

Таким образом, предприниматель (ИП), не открывая расчетного счета в банке, вполне может оплачивать счета. Для этого есть, как минимум 3 способа:

- внести деньги по счету в кассу контрагента;

- оплатить счет через кассу любого банка по квитанции как физическое лицо;

- провести оплату с личного счета или карточки через интернет-банк.

Любой из этих способов оплаты будет вполне законным, и деньги будут зачислены на расчетный счет.

Преимущества наличия расчетного счета

Как показывает практика осуществления предпринимательской деятельности, с одной стороны, отсутствие расчетного счета у ИП не мешает ведению бизнеса и не является основанием для привлечения предпринимателя к ответственности, с другой – препятствует его развитию.

Использование личного счета предпринимателя для проведения безналичных расчетов, связанных с осуществлением бизнеса, запрещено законодательством. Для выполнения данных операций требуется открытие расчетного счета ИП.

Чем выгодно наличие счета в банке для ведения бизнеса:

- расчетный счет необходим для заключения сделок с предприятиями, имеющими статус юридического лица;

- наличие счета дает возможность клиентам ИП рассчитываться посредством использования банковской карты;

- для произведения расчетов между предпринимателем и государственными органами. К примеру, в случае переплаты по налогу сотрудники ФНС могут переправить излишне уплаченные средства на р/с бизнесмена;

- отсутствие счета препятствует заключению сделок на сумму свыше 100 тысяч рублей.

Помимо этого, расчетный счет в банке является демонстрацией «полноценности» предпринимателя и делает его более привлекательным для клиентов и контрагентов.

Предельная сумма перевода наличными

Предприниматели не вправе принимать неограниченные по размерам суммы оплаты по договорам с клиентами и контрагентами, если речь идет о наличном расчете. Согласно нормам Указания Банка России от 07.10.2013 № 3073-У, максимальная сумма наличного расчета составляет 100 тысяч рублей по одному договору. При этом необходимо помнить о следующих моментах:

- Данное ограничение не распространяется на случаи, когда платеж осуществляется через кассу банка предпринимателем, не имеющим расчетного счета. Поэтому банковские операции могут быть совершены без какого-либо лимита на размер денежного перевода.

- Нельзя, чтобы сумма оплаты по одному договору превысила 100 тысяч рублей, если ИП вносит средства через кассу контрагента. Если предприниматель вносит средства частями (менее 100 тысяч рублей каждая) в рамках одного договора, это также считается нарушением закона.

Как открыть расчетный счет

Если ИП без расчетного счета работать не может, то предприниматель выбирает банк и обращается в него. Заявку на подключение к РКО можно направить онлайн, вскоре вам позвонит менеджер. Он сообщит, какой пакет документов нужен, и договорится о встрече. От ИП часто требуют только паспорт.

Если банк предлагает выездной сервис, он пришлет своего представителя в офис ИП или в другое удобное сторонам место. При встрече происходит передача документов и подписание договора на обслуживание, а клиент получает доступ к онлайн-банку. Далее обслуживающий банк сам уведомит ФНС об открытии счета.

Можно ли использовать расчётный счёт физ. лица для ИП

У физического лица не может быть расчётного счёта. У него есть возможность открыть только личный счёт. И иногда после регистрации в качестве ИП физ. лица не открывают расчётный счёт, а пользуются лицевым. Главное, чтобы использование лицевого счёта вместо расчётного не носило регулярный характер. В противном случае банк его заблокирует.

В соответствии с пунктом 2.3 Инструкции ЦБ РФ №153-И для проведения операций с денежными средствами в личных целях физические лица открывают текущие счета. Расчётные счета, согласно данной инструкции, открываются предпринимателям для ведения бизнеса.

Как платить налоги без расчетного счета

Индивидуальным предпринимателям необязательно отчислять налоги исключительно через р/с. Для этих целей можно использовать наличные средства или банковскую карточку физического лица. Такой вариант удобнее на начальном этапе ведения бизнеса, когда доходы еще несущественны и не могут покрыть обязательные платежи.

Чтобы отплатить налоги наличными, нужно взять в налоговой реквизиты и внести деньги через кассу любого банка.

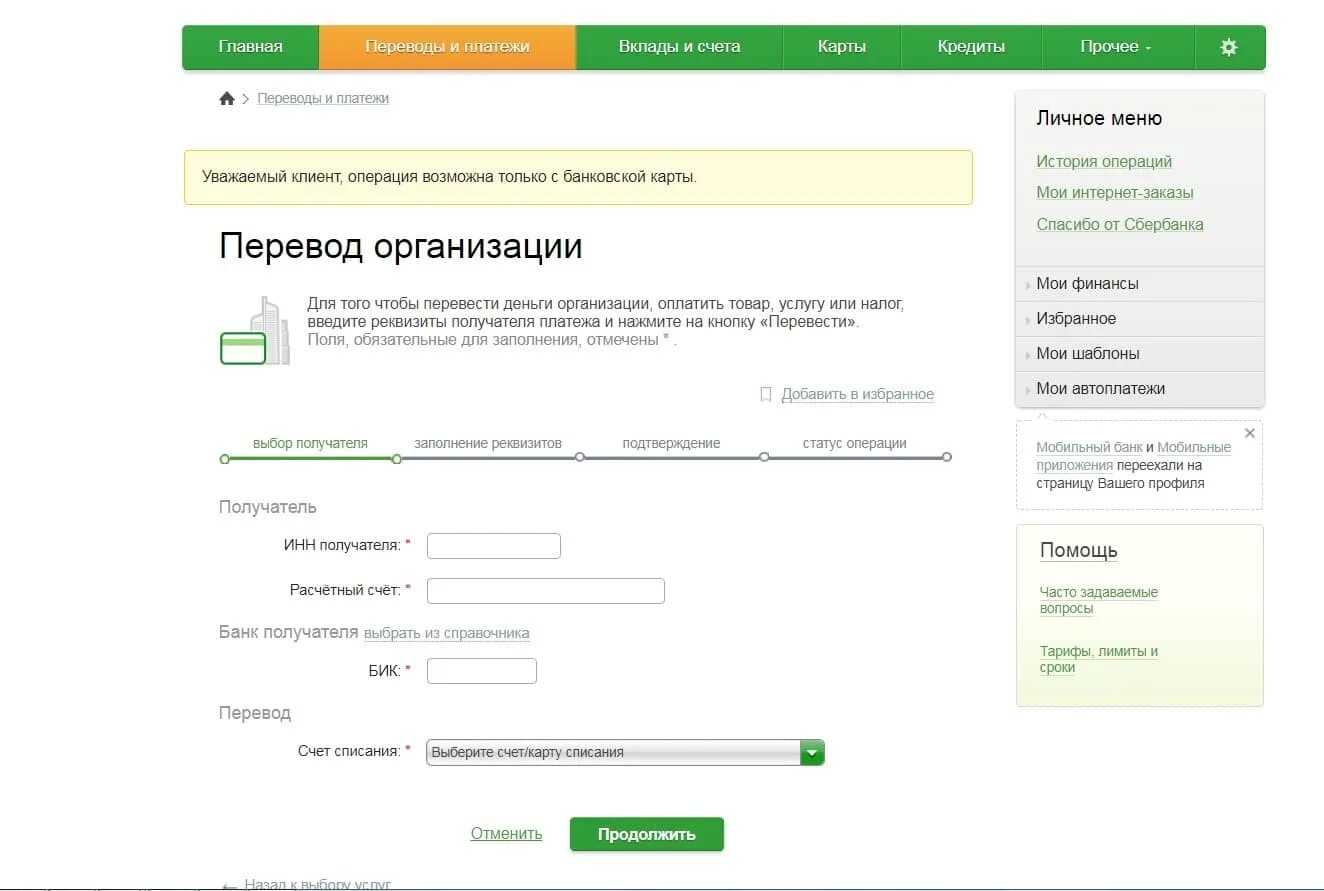

Осуществлять платеж безналично можно через личный кабинет. В первый раз вам необходимо будет создать платеж, указав все данные для перевода, а в дальнейшем достаточно будет воспользоваться шаблоном, изменив только сумму.

Какие банки предлагают выгодные условия в 2023 году

Если вы рассматривайте возможность открытия расчетного счета, обязательно обратите внимание на предложения следующих банков. Именно их чаще всего выбирают индивидуальные предприниматели:

- Альфа Банк. Предлагает уникальную программу обслуживания для предпринимателей, которые ведут небольшой бизнес или только его начинают. По его тарифу «Просто 1%» вообще нет платы ни за обслуживание, ни за совершаемые операции. Клиент платит только 1% за поступление денег. Всего в Альфа Банке 7 тарифных планов для любых форм и масштабов деятельности.

- МодульБанк. Банк, который работает полностью дистанционно и создан только для бизнеса. Здесь также есть стартовый тариф с бесплатным обслуживанием, клиент платит только по 90 рублей за каждый проведенный платеж и 0,5% за пополнение. Всего МодульБанк разработал 3 пакета услуг для представителей бизнеса.

- Точка. Еще один банк, ведущий дистанционную деятельность. Здесь тоже есть бесплатный стартовый тариф, который предполагает плату только за входящие платежи и переводы в размере 1%. В Точке клиентам предлагаются на выбор 3 пакета услуг.

- Сбербанк. Разработал 5 тарифов, среди которых есть стартовый с обслуживанием за 0 рублей и специальный продут для сезонного и небольшого бизнеса «Удачный сезон». Плата по нему — 515 рублей ежемесячно, она взимается только в том случае, если по счету есть движение средств.

- Открытие. Разработал линейку пакетов услуг для бизнеса, в которую входят 5 тарифных планов. Среди них есть простая программа для небольшого и стартового бизнеса «Первый шаг» с бесплатным ведением счета. Фактически клиент по нему будет платить только за снятие средств — 0,99%.

онлайн-сервисом

Как видно, можно найти банк с лучшими условиями, который вообще не будет брать плату за ведение счета. Поэтому лучше не думать о том, может ли ИП работать без расчетного счета, а выбирать банк и подключаться к РКО.

Порой начинающие предприниматели решают использовать для бизнеса счет, который открыт для физического лица. Но Центральный Банк указывает, что для ведения предпринимательской деятельности можно использовать только специальный счет для бизнеса.

Если использовать для получения денег от бизнеса реквизиты физического лица, то можно вызвать у ФНС подозрения в нелегальных доходах, а банк вправе заблокировать такие «сомнительные» операции. Во избежание проблем лучше открывать отдельный счет для предпринимательской деятельности.