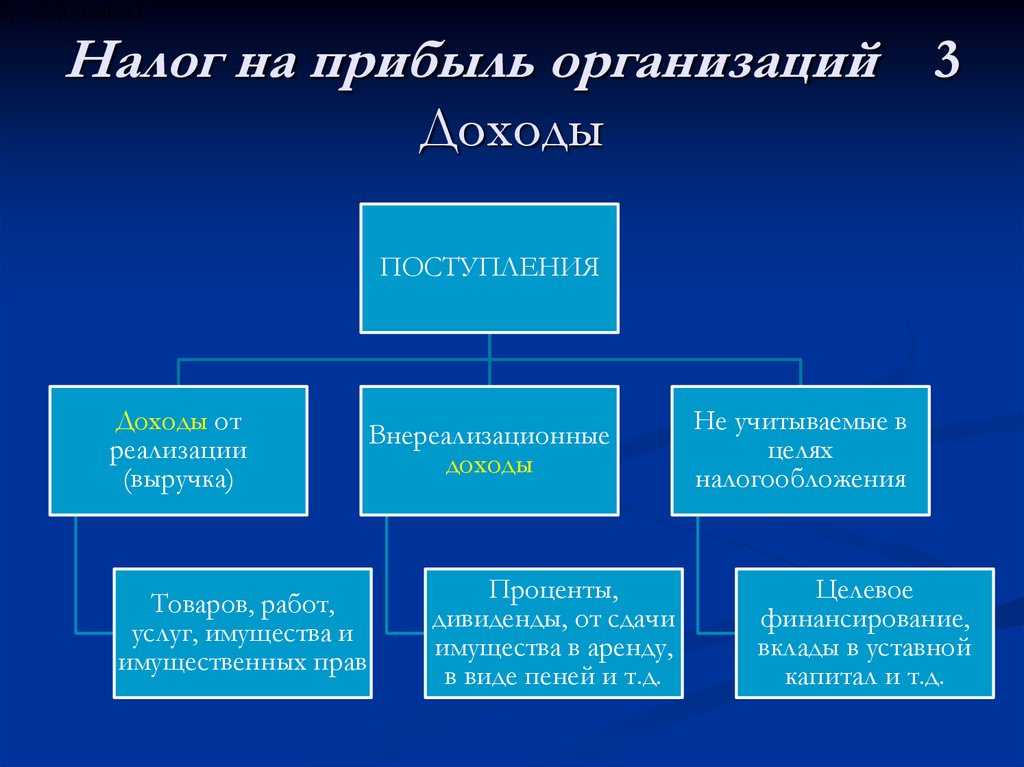

Выручка и доход

Доход представляет собой поступление активов либо сокращение кредиторской задолженности, приводящее к увеличению капитала. Исключение составляют вклады собственников.

Согласно ПБУ 9/99 «Доходы организации», можно выделить две большие группы доходов:

- Доходы от основного вида деятельности (выручка);

- Прочие доходы.

Определение понятия «выручка» в законодательных актах отсутствует. Но в ПБУ 9/99 приведены примеры поступлений, являющиеся выручкой для различных организаций. Исходя из этого списка, можно дать следующее определение.

Выручка – это полная сумма требований, предъявленных покупателям за реализованную продукцию (либо оказанные услуги). При этом реализация данной продукции должна являться основным видом деятельности компании.

Пример. Рассмотрим деятельность розничного продуктового магазина. Выручка – это поступления от реализации продуктов питания. Поступления, не являющиеся выручкой:

- от сдачи в аренду свободных торговых площадей;

- за реализацию неиспользуемого складского и торгового оборудования;

- проценты по займам, выданным сторонним организациям;

- штрафы поставщиков за нарушение условий договоров.

Подведем итог. Доход – это более широкое понятие. Помимо выручки, он включает в себя прочие поступления. Это означает, что доход всегда будет больше или равняться выручке.

Понятие и расчет рентабельности

Максимизация прибыли

Максимизация прибыли. Каждое предприятие имеет финансовый план производства на определенный период времени. Производство всегда старается придерживаться плана, иначе это грозит увеличением себестоимости продукции. Это связано с тем, что прямые (постоянные) издержки распределяются на количество выпущенной продукции за определенный период времени. Если производство не выполнило план, и сделало меньшее количество товара, то общая сумма постоянных издержек будет разделена на произведенное количество товара, что приведет к увеличению его себестоимости. Косвенные издержки не оказывают сильного влияния на формирование себестоимости при невыполнении плана или наоборот, его перевыполнении, так как количество компонентов или затраченной энергии будет пропорционально больше или меньше.

Суть любого производственного бизнеса – получение прибыли. Задача любого предприятия заключается не только в изготовлении продукта, но и в эффективном управлении, чтобы величина доходов всегда была больше общих издержек, иначе предприятие не сможет быть рентабельным. Чем большая разница между себестоимостью товара и его ценой, тем выше маржинальность бизнеса

Поэтому так важно вести бизнес с минимизацией всех производственных издержек

Одним из ключевых факторов снижения расходов является своевременное обновление парка оборудования и станков. Современное оборудование в разы превышает показатели аналогичных станков и машин прошлых десятилетий, как по энергоэффективности, так и по точности, производительности и другим параметрам

Важно идти вместе с прогрессом и делать модернизацию там, где это возможно. Установка роботов, умной электроники и прочего оборудования, которое сможет заменить труд человека или повысить производительность линии является неотъемлемой частью современного и эффективного предприятия

В долгосрочной перспективе такой бизнес будет иметь преимущества перед конкурентами.

Пример расчета

Фермер, выращивающий кукурузу и реализующий ее оптовикам, имеет годовой доход 2200000 рублей. Явные издержки (платежи за аренду сельскохозяйственного оборудования, земли, расходы на топливо и пр.) за тот же период составили 1000000 рублей. У фермера есть альтернатива — работать на рынке, продавая чужую сельскохозяйственную продукцию. В этом случае он получал бы фиксированную заработную плату 90000 рублей в месяц.

Исходя из вышеприведенных данных получается, что экономическая прибыль фермерского хозяйства составляет 2200000 — 1000000 — 12×90000 = 120000 рублей, нормальная прибыль — 1080000 рублей, а бухгалтерская прибыль — 1200000 рублей. Учитывая, что для фермера обе работы являются равноценными, оптимальные решением будет продолжение ведения собственного бизнеса.

Научная известность

В конце 1660-ых годов Исаак Ньютон вернулся в Кембридж, где получил статус магистра, собственную комнату для жизни и даже группу юных студентов, у которых ученый стал преподавателем. Впрочем, преподавание явно не было «коньком» одаренного исследователя, и посещаемость его лекций заметно хромала. Тогда же ученый изобрел телескоп-рефлектор, который прославил его и позволил Ньютону вступить в Лондонское королевское общество. Посредством данного приспособления было сделано множество потрясающих астрономических открытий.

Труд «Математические начала натуральной философии»

В 1687 году Ньютон опубликовал, пожалуй, самую важную свою работу – труд под названием «Математические начала натуральной философии». Исследователь и до этого издавал свои труды, но этот имел первостепенное значение: он стал основной рациональной механики и всего математического естествознания. Здесь содержался хорошо всем известный закон всемирного тяготения, три известных до сих пор закона механики, без которых немыслима классическая физика, вводились ключевые физические понятия, не подвергалась сомнениям гелиоцентрическая система Коперника.

Ученый Исаак Ньютон

По математическому и физическому уровню «Математические начала натуральной философии» были на порядок выше, чем изыскания всех ученых, работавших над этой проблемой до Исаака Ньютона. Здесь не было недоказанной метафизики с пространными рассуждениями, безосновательными законами и неясными формулировками, которой так грешили работы Аристотеля и Декарта.

В 1699 году, когда Ньютон работал на административных должностях, в университете Кембриджа начали преподавать его систему мира.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Пример расчета

Фермер, выращивающий кукурузу и реализующий ее оптовикам, имеет годовой доход 2200000 рублей. Явные издержки (платежи за аренду сельскохозяйственного оборудования, земли, расходы на топливо и пр.) за тот же период составили 1000000 рублей. У фермера есть альтернатива — работать на рынке, продавая чужую сельскохозяйственную продукцию. В этом случае он получал бы фиксированную заработную плату 90000 рублей в месяц.

Исходя из вышеприведенных данных получается, что экономическая прибыль фермерского хозяйства составляет 2200000 — 1000000 — 12×90000 = 120000 рублей, нормальная прибыль — 1080000 рублей, а бухгалтерская прибыль — 1200000 рублей. Учитывая, что для фермера обе работы являются равноценными, оптимальные решением будет продолжение ведения собственного бизнеса.

Чем бухгалтерская прибыль отличается от экономической

В анализе финансовой деятельности существует три вида прибыли: экономическая, нормальная и бухгалтерская.

- бухгалтерская прибыль – это разница между доходами от деятельности организации и явными расходами (оцениваемыми и подтвержденными затратами);

- экономическая прибыль – разница между доходами и совокупностью неявных и явных расходов;

- нормальная прибыль – это величина, определяющаяся разницей между экономической и бухгалтерской прибылью, то есть, равная сумме неявных расходов. То есть, это величина дохода, при которой компания может вести деятельность.

Таким образом, разница между бухгалтерской и экономической прибылью заключается лишь в том, что в первой не учитываются неявные издержки, которые всегда равны нормальной прибыли компании.

Что такое экономическая прибыль

Экономическая прибыль – это разница между суммарными полученными доходами от хозяйственной деятельности субъекта и всеми без исключения затратами. Затраты учитываются как явные, которые принято учитывать в бухгалтерской прибыли, так и неявные и косвенные. Есть и другое определение, по нему экономическая прибыль рассчитывается как разница между бухгалтерской прибылью и неявными расходами.

Соответственно, активно используемая в анализе хозяйственной деятельности (и даже считающаяся в какой-то степени эталонной при определении эффективности работы бизнеса) бухгалтерская прибыль всегда больше экономической, поскольку фактически неявные расходы в экономике нулевыми не бывают.

Вся эта недополученная по субъективным или объективным причинам прибыль вычитается из «бухгалтерского» показателя, и в итоге остается экономическая прибыль.

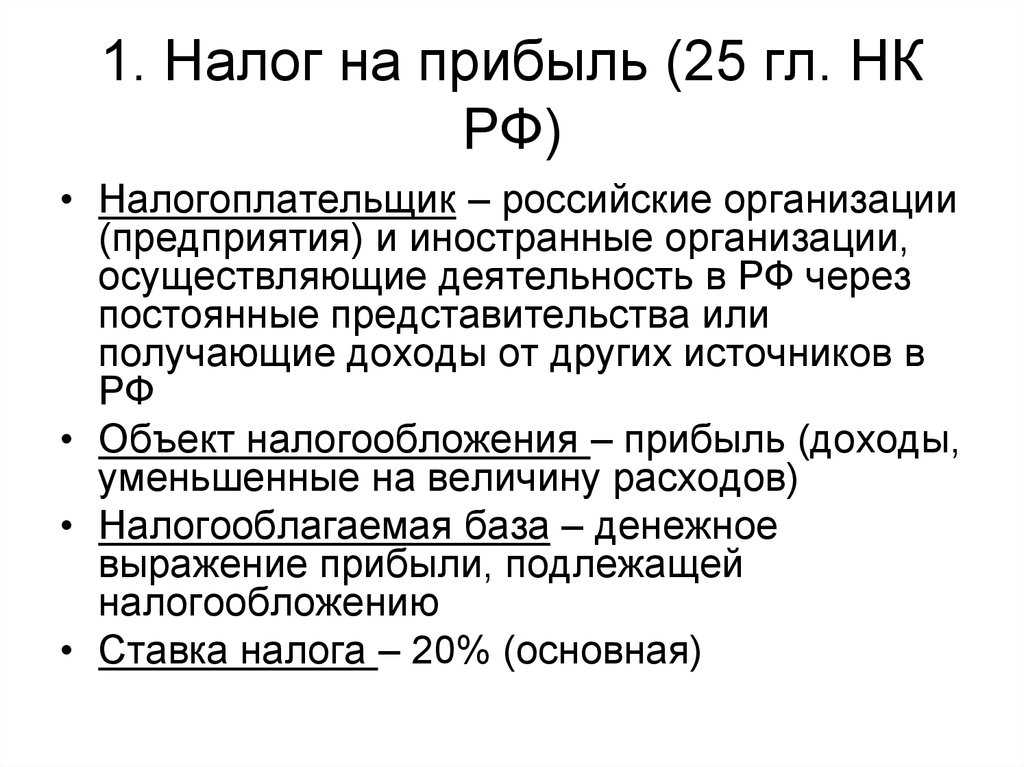

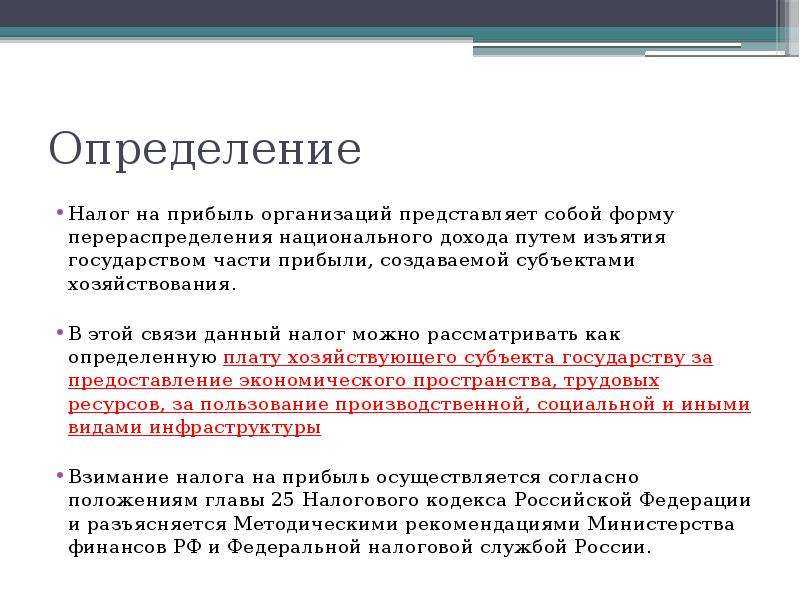

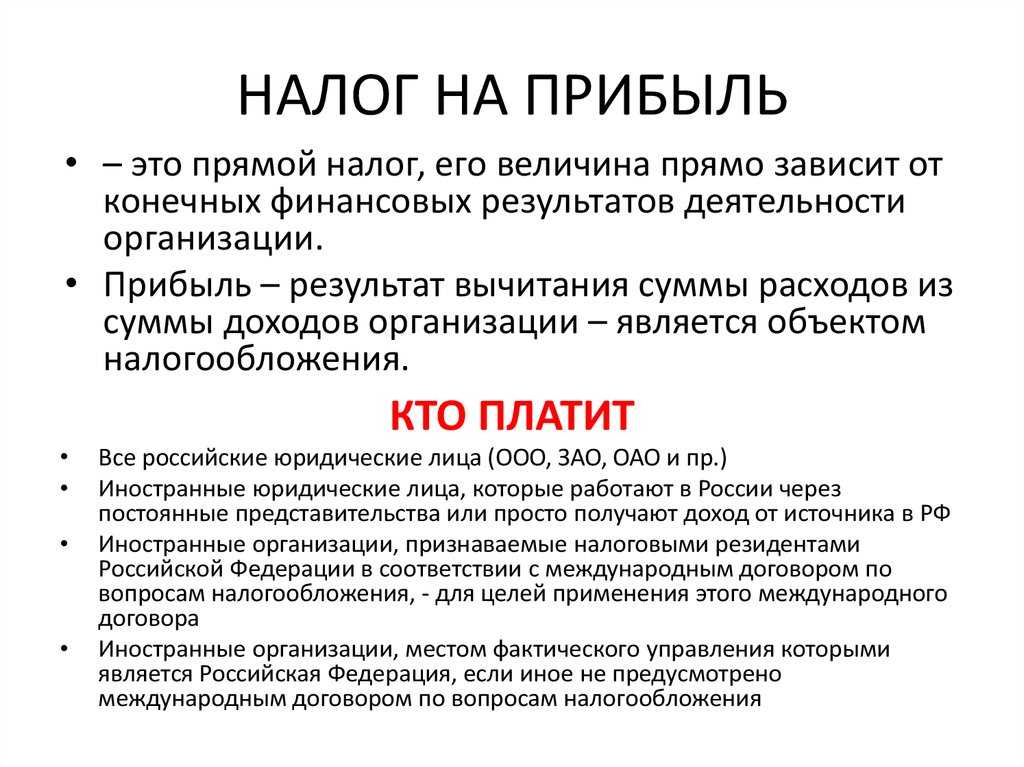

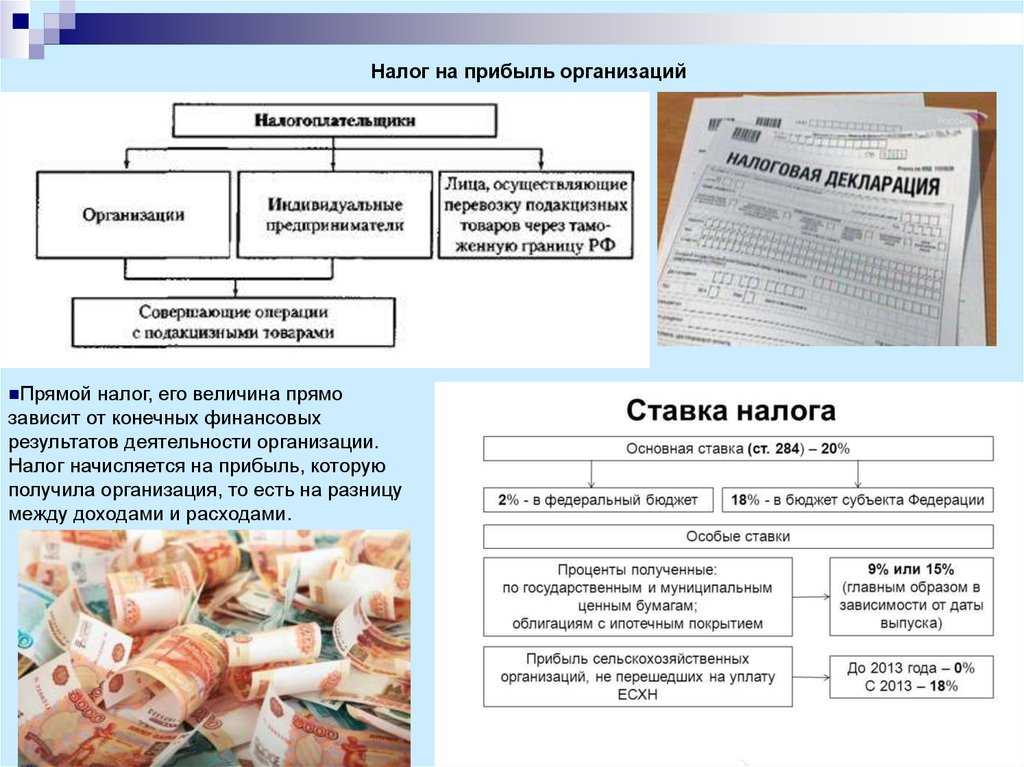

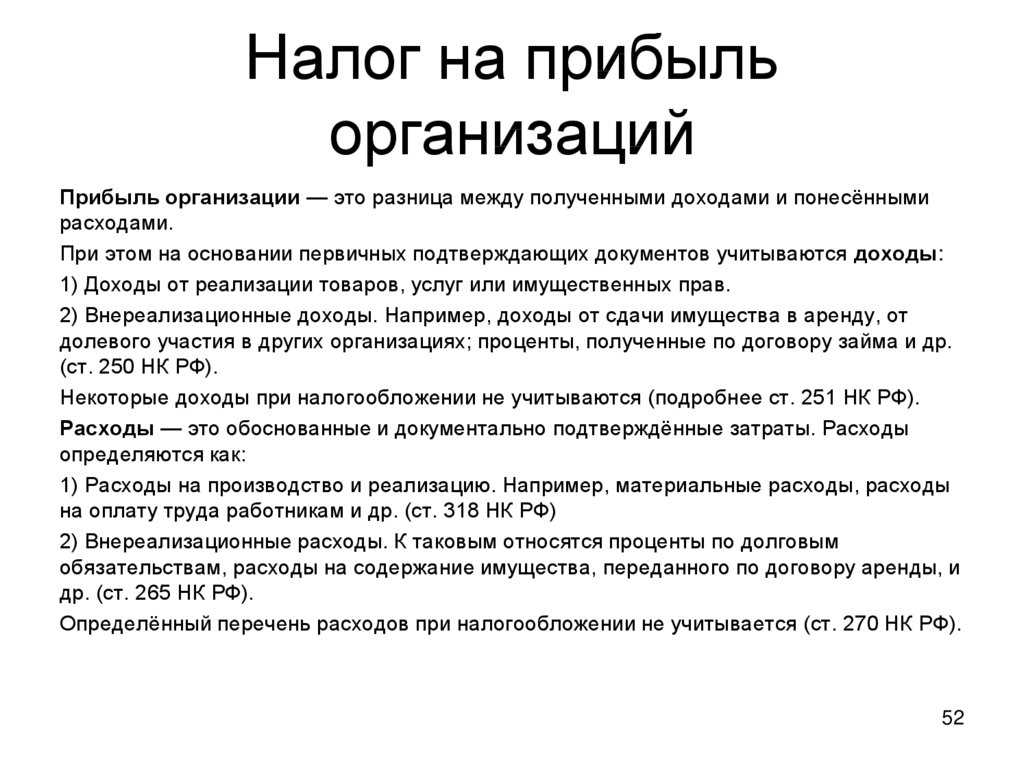

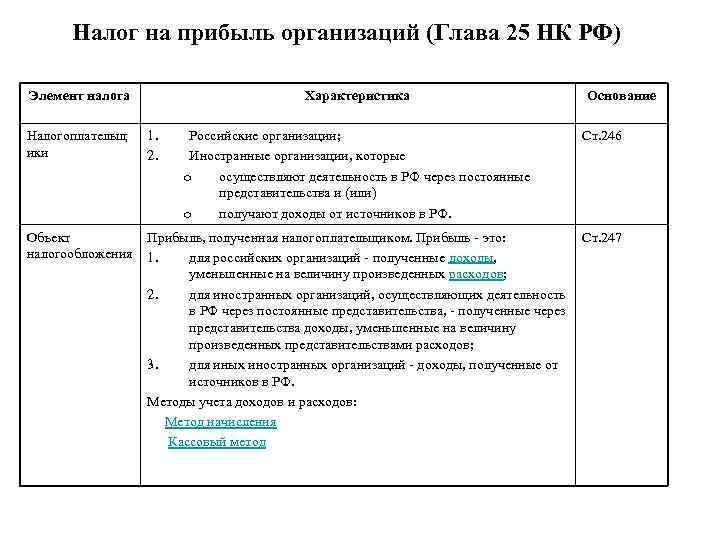

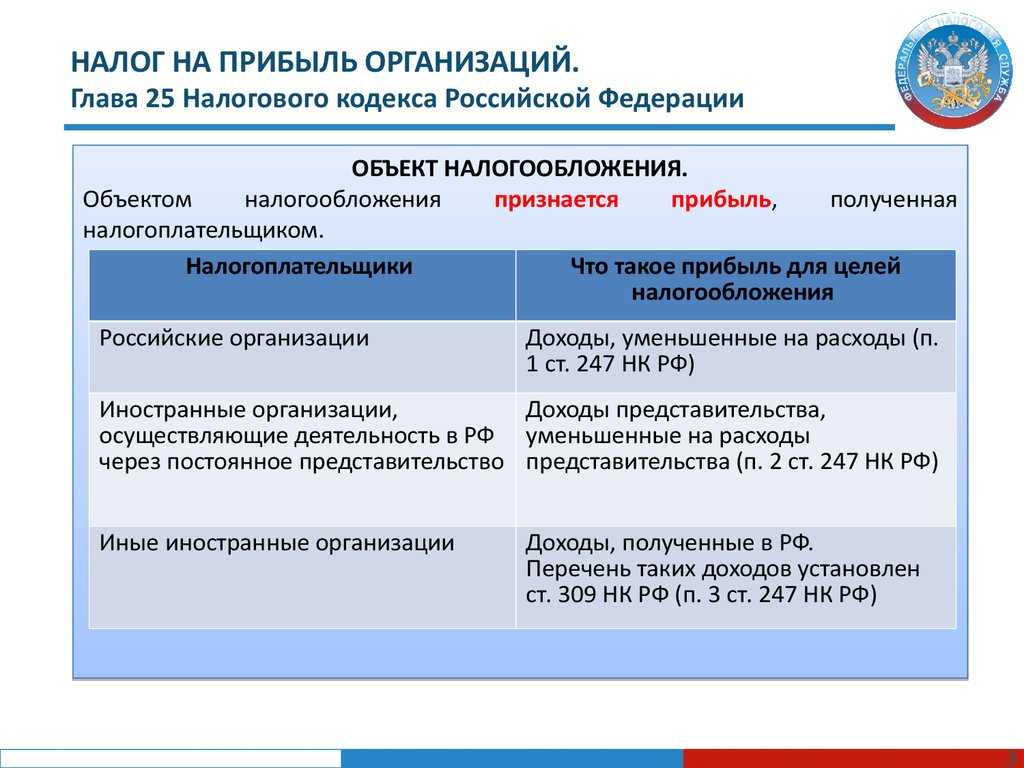

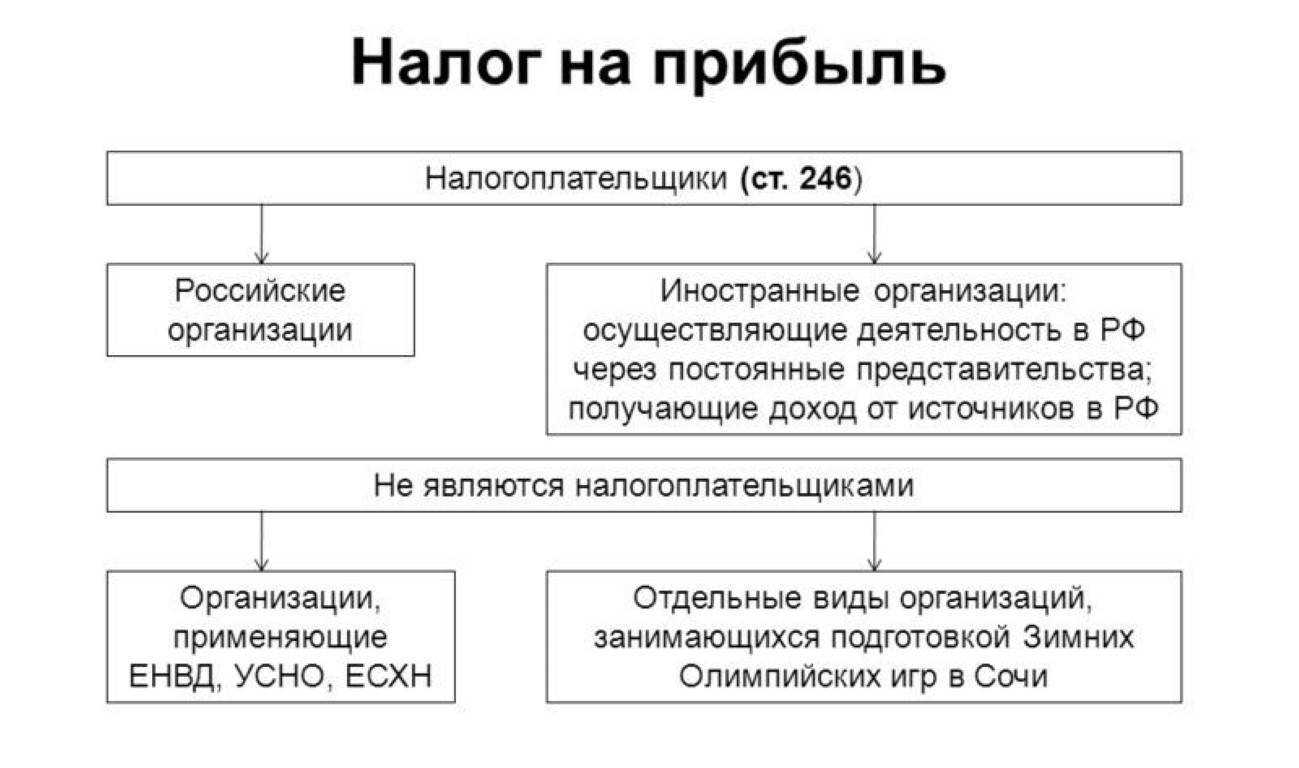

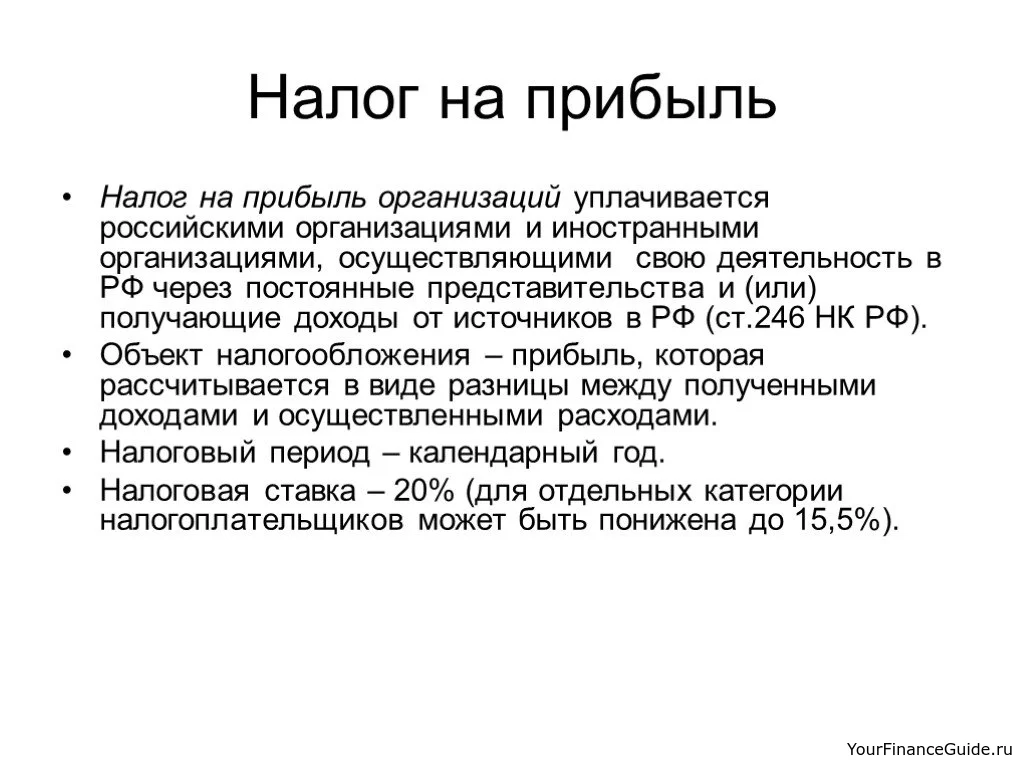

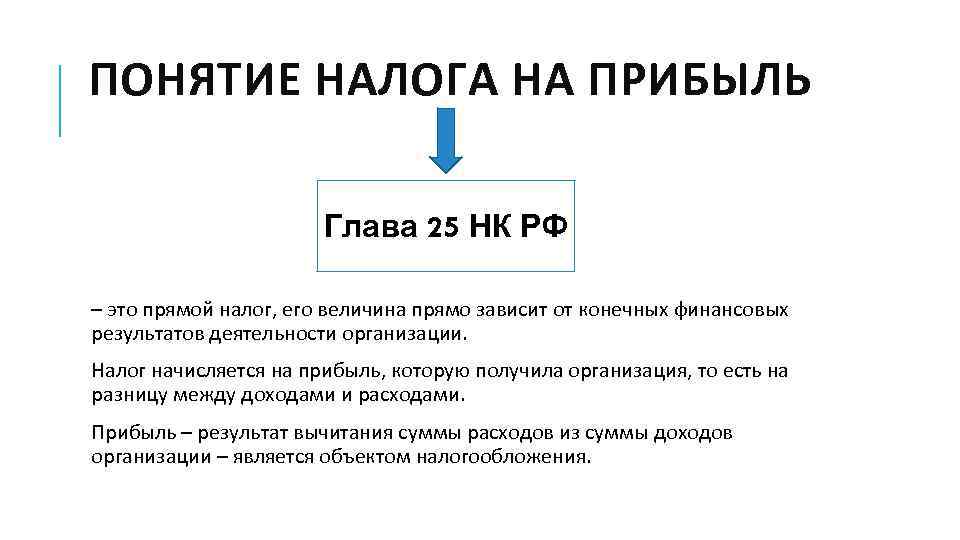

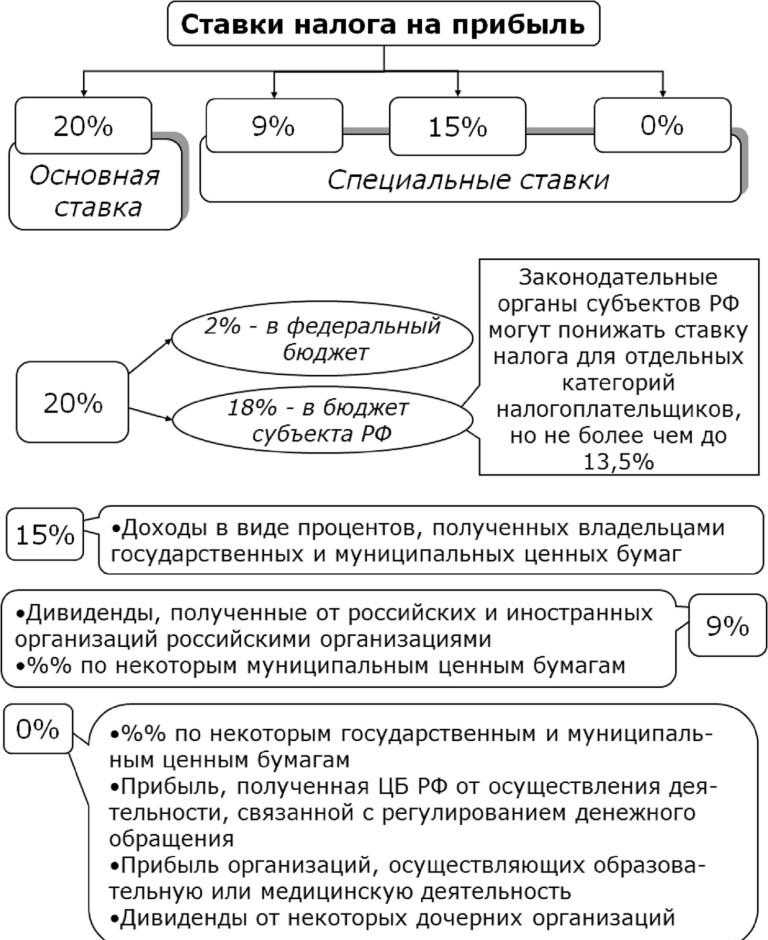

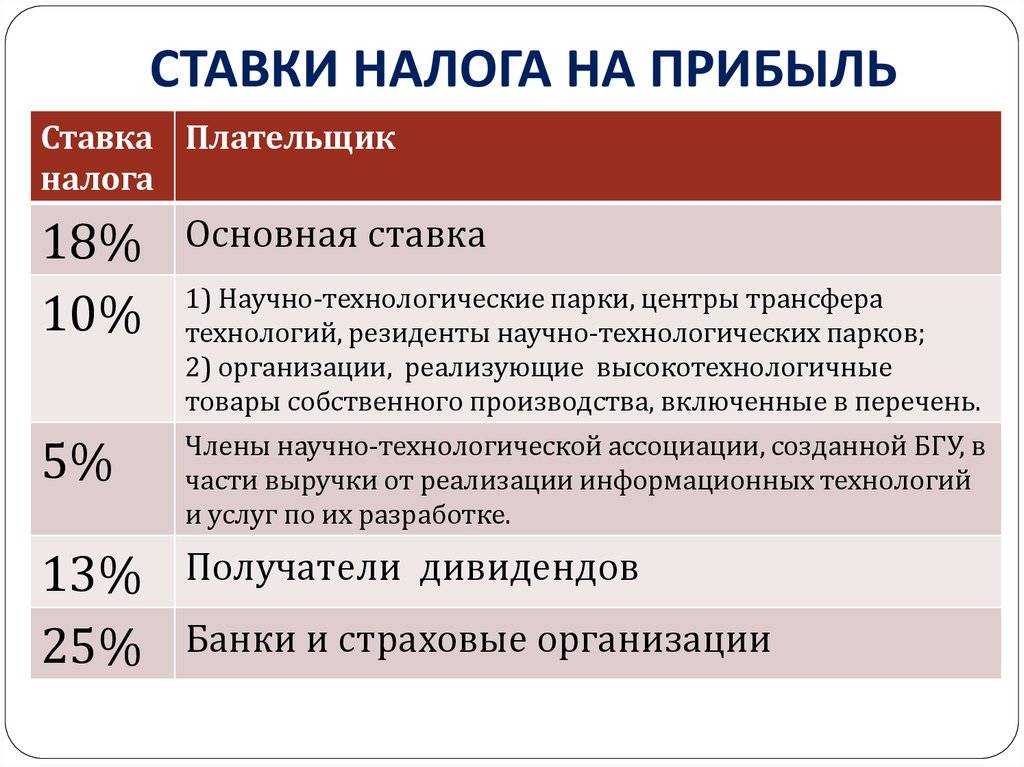

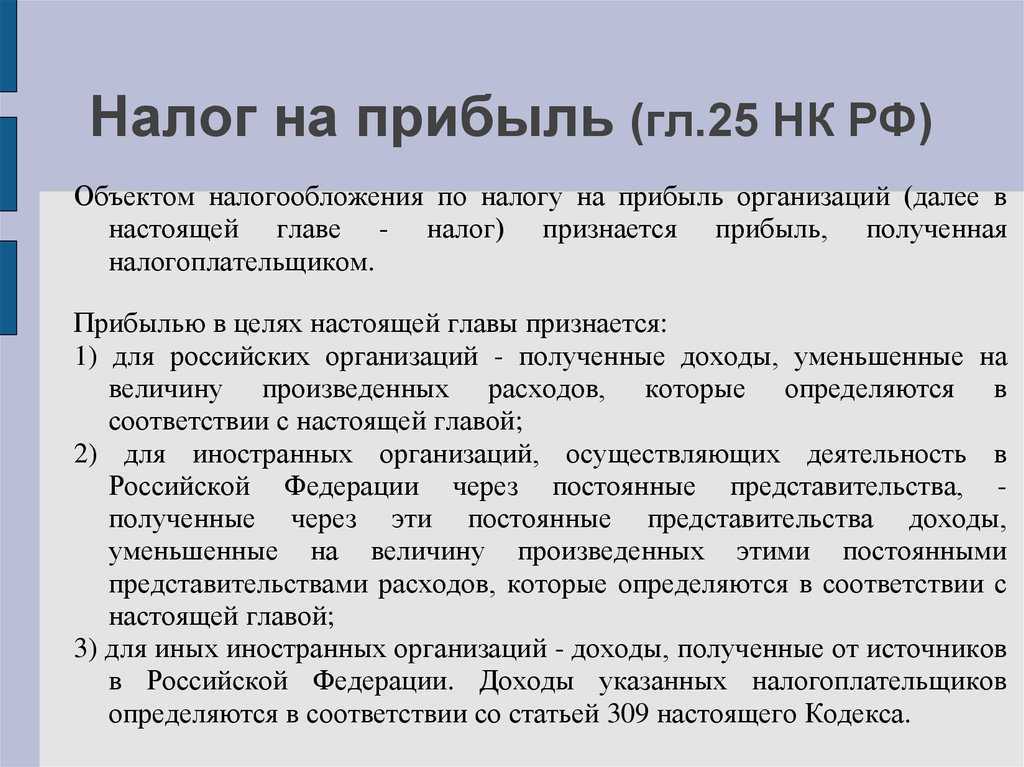

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, и ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

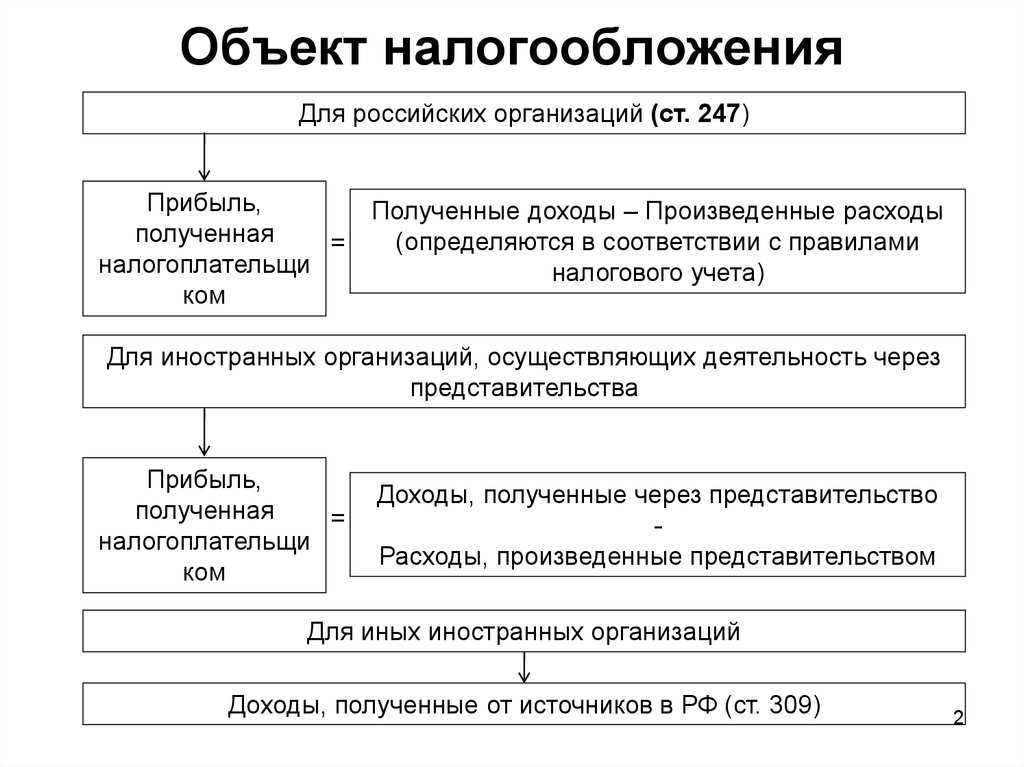

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Что такое прибыль от продаж

Это понятие обозначает сумму полученных денег от реализации товаров компании.

Чтобы оценить эту величину, необходимо знать такие данные:

- Какой товар будет продаваться, его особенности и популярность на рынке.

- Стоимость продаваемых товаров, конкретно та, по которой будут реализовываться товары в данной фирме.

- Также прибыль от продаж рассчитывается с учетом объемов успешно реализованного товара.

Чтобы оценить, сколько денег получит предприятие еще до продажи всего запланированного объема продукции, учитывается такая экономическая единица, как рентабельность. Для этого бывает полезно изучить данные прошлых периодов деятельности и провести подсчет по такой формуле:

Прибыль от продаж = объемы проданных товаров * средняя цена * рентабельность прошедшего периода торговли

Чтобы оценить рассматриваемый параметр еще более точно, можно использовать массу существующих методов анализа и финансовые программы.

Стоит отметить: существует еще номинальная прибыль – она не учитывает роста цен и инфляцию, а также ряд других довольно существенных параметров.

Доход

Доход – это сумма выручки и внереализационных, то есть вспомогательных поступлений за определенный период.

При этом доходом будут считаться не все поступления на счет компании – исключения зафиксированы в приказе Минфина N32н.

В доходы не учитываются:

- Обязательные платежи, которые на ваш счет перечислили другие компании или люди. Например, НДС – это не доход.

- Авансы, задатки и предоплаты за еще не выполненные обязательства.

- Возврат займов, которые компания выдавала физическим или юридическим лицам.

Доходы компании состоят из двух частей:

- Денег, полученных компанией по основному виду деятельности. Основной будет считаться та деятельность, ради которой вы открывали бизнес. Например, для цветочной лавки реализационной деятельностью будет продажа цветов, а для булочной – выпечки.

- Прочих поступлений. Сюда входят внереализационные доходы, то есть те деньги, которые вы получили не за основную деятельность. К таким поступлениям относятся, например, доходы от сдачи в аренду или продажи части бизнеса.

Кроме выручки в 150 000 ₽, пекарня «Крендель» заработала еще 30 000 ₽ на субаренде для кофейного автомата, а также получила 15 000 ₽ неустойки за задержку поставки муки.

Доход = 150 000 + 30 000 + 15 000 = 195 000 ₽

Экономическая прибыль меньше бухгалтерской на величину…

Экономическая прибыль рассматривается одновременно как виртуальный и как практический показатель, позволяющий установить действительное состояние дел предприятия. Данное значение формируется путем вычета из доходов предприятия всех видов затрат, в том числе альтернативных издержек, не учитываемых в составе показателя прибыли, который получается по бухучету.

Для показателя экономической прибыли характерно два промежуточных значения, которые рассчитываются по отношению к нормальной прибыли:

- Положительное значение (выше показателя нормальной прибыли)

Установление положительного значения позволяет делать вывод о различной степени успешности деятельности предприятия и возможности инвестирования в него средств.

- Отрицательное значение (ниже показателя нормальной прибыли)

Отрицательное значение показывает, что произведенные на момент анализа вложения в данный бизнес не окупаются и не дают того эффекта, который можно ожидать, разместив те же средства, но иным образом. То есть если инвестор видит значение экономической прибыли ниже нормальной и бухгалтерской, он, по законам рынка, должен либо забрать свои деньги из бизнеса (если они уже вложены), либо найти иной объект для инвестиций (если вложения еще только рассматриваются).

Бухгалтерская прибыль оперирует иным значением издержек и представляет собой разницу между валовым доходом субъекта предпринимательской деятельности и его явными издержками. В состав таких явных издержек входят конкретные денежные расходы, а также иные аналогичные расходные операции, отражаемые в бухучете (поэтому показатель и называется бухгалтерской прибылью).

Подробнее об учете затрат и издержек в бухгалтерском учете можно узнать из подборки материалов на нашем сайте в рубрике «Учет затрат».

Таким образом, разница между бухгалтерской и экономической прибылью заключается в величине неявных издержек. Экономическая прибыль меньше бухгалтерской на величину таких издержек.

Почему не все траты можно признать расходами?

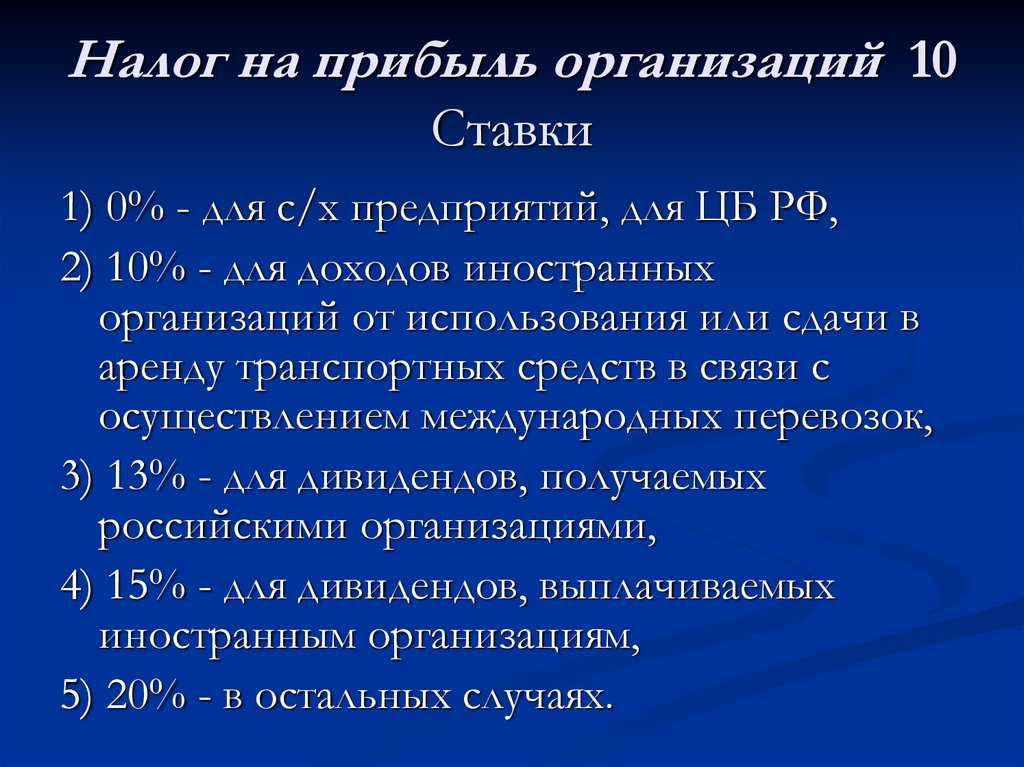

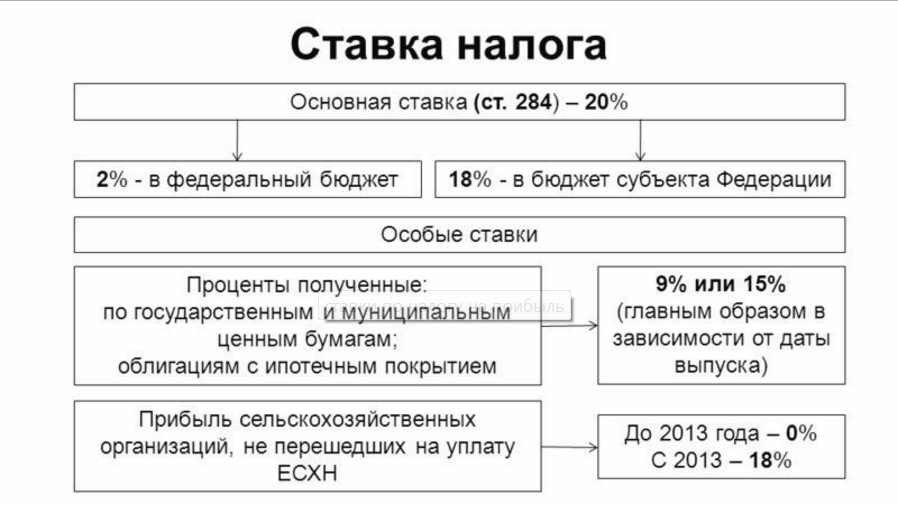

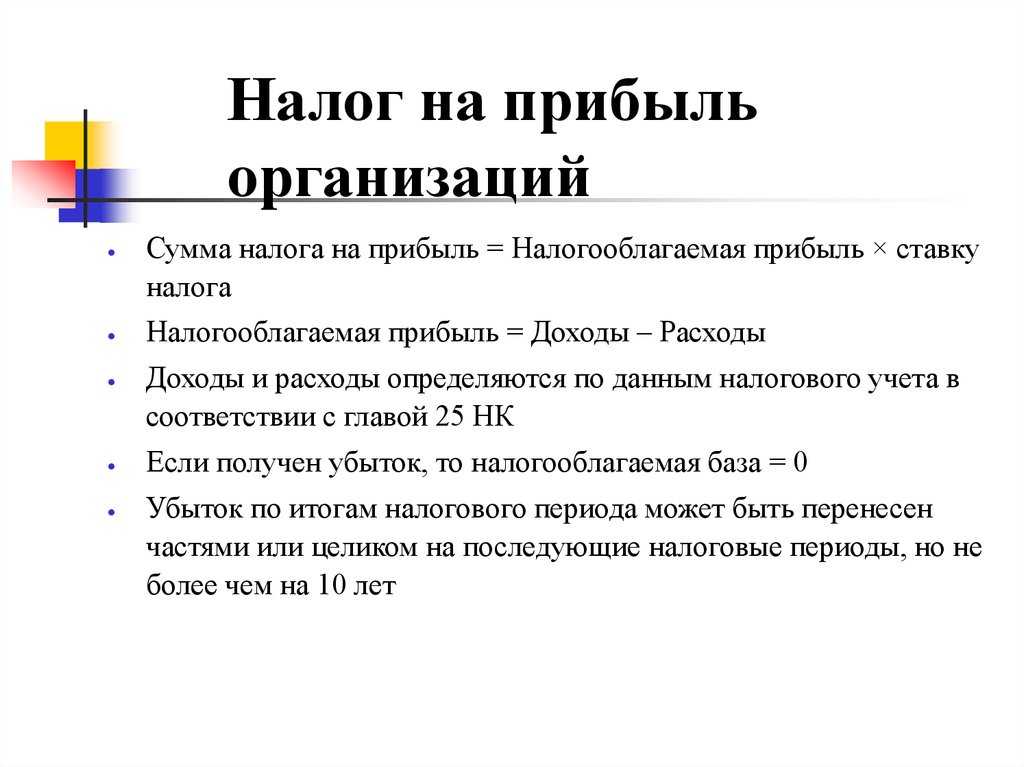

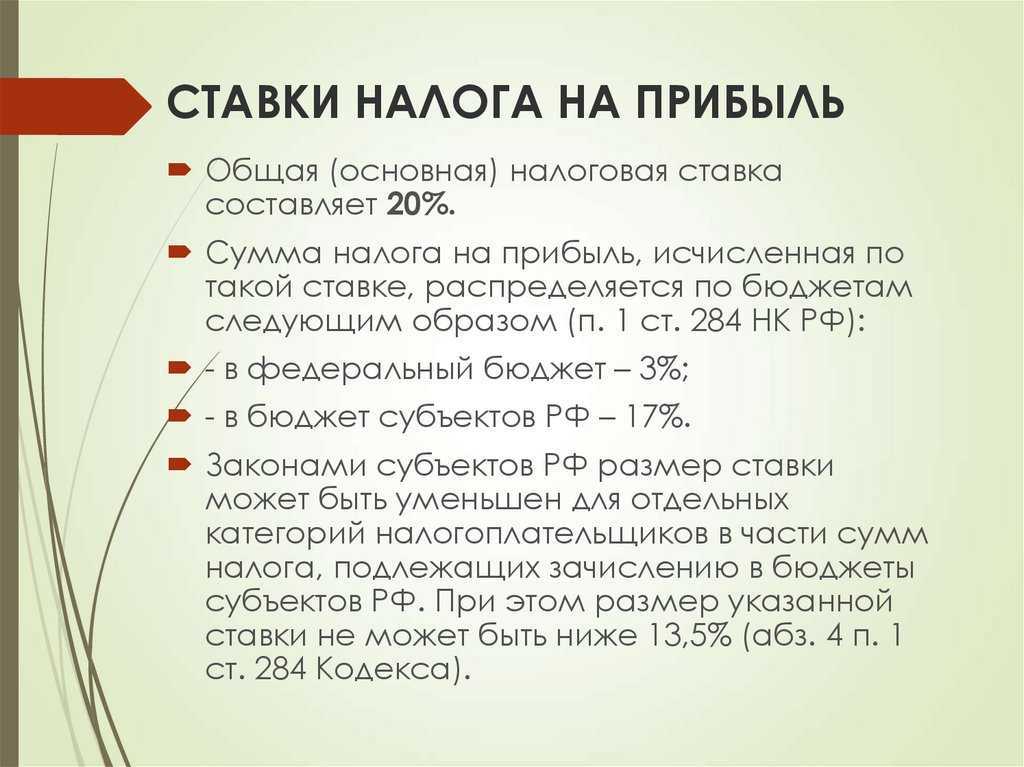

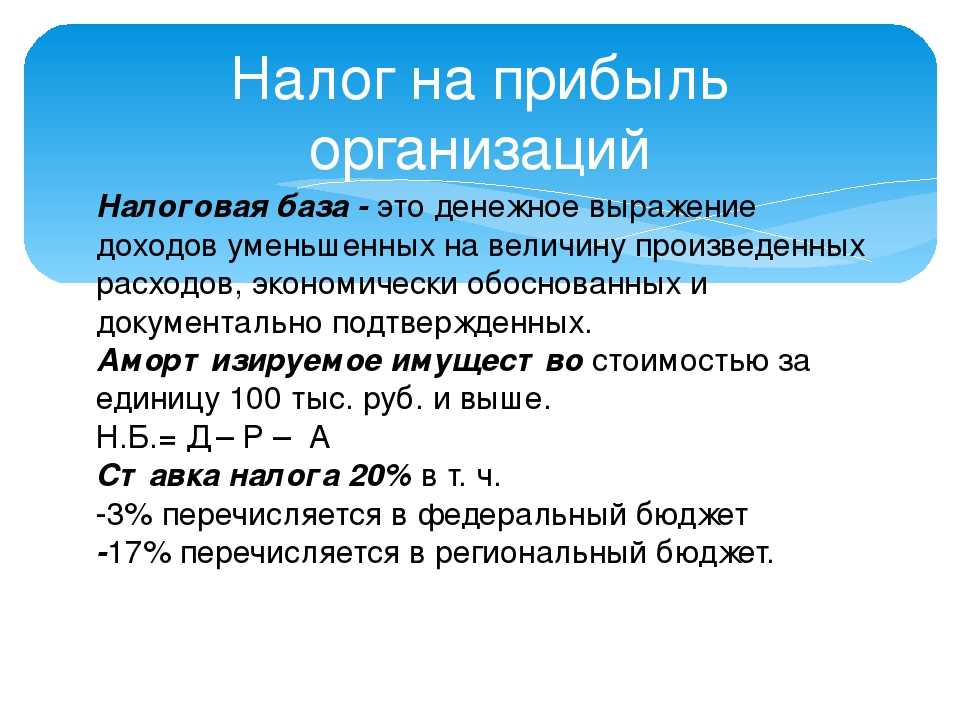

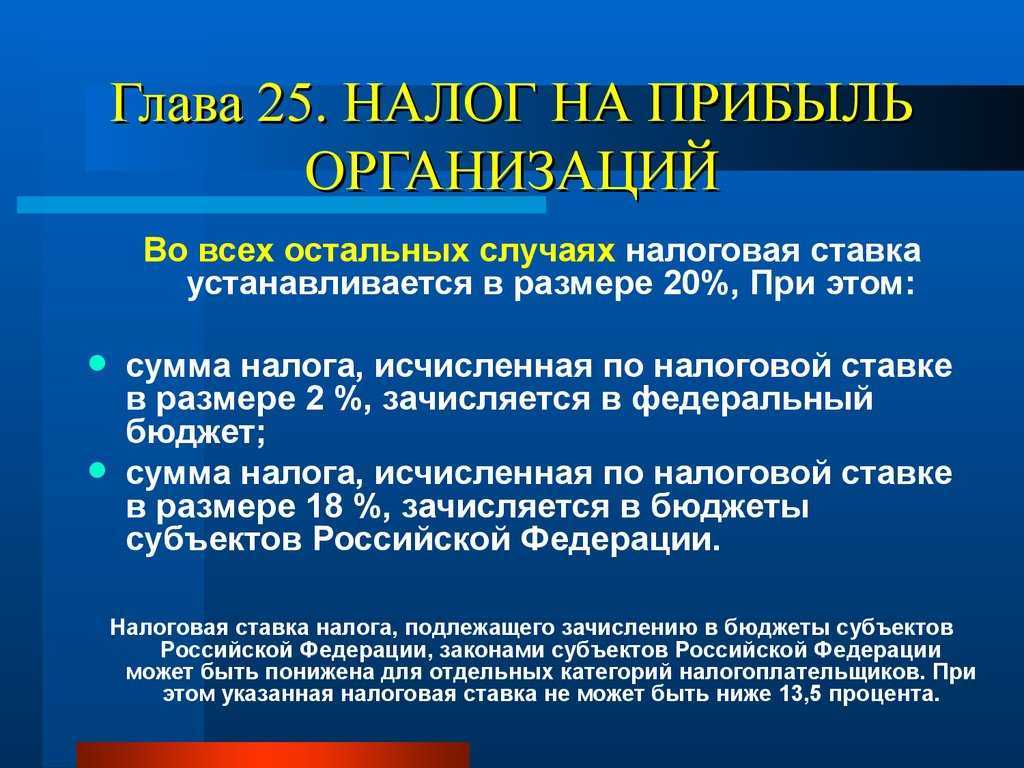

По российским законам, все компании обязаны уплачивать налог на прибыль: при общей системе налогообложения его ставка составляет 20%. Естественно, мало кому хочется отдавать государству пятую часть своей прибыли – и тут у владельца бизнеса возникает соблазн списать на расходы максимально возможные суммы. Например, выписать самому себе крупное денежное вознаграждение.

Чтобы таких злоупотреблений не возникало, налоговый кодекс четко определяет, что можно относить к расходам. В примере с вознаграждением оно может быть отнесено к расходам, только если возможность его начисления прописана в трудовом договоре, положении о премировании либо в иных локальных нормативных актах. В противном случае с этой суммы также придется заплатить налог.

Общие требования к расходам приведены в ст. 252 НК РФ. Их два:

- Расходы должны быть обоснованными, т.е. все траты должны быть экономически оправданы. Конечно же, владелец бизнеса может тратить деньги так, как ему хочется, но налоговые органы не примут к вычету такие траты, и налог на них будет начислен.

- Расходы должны быть документально подтверждены, а их цена должна соответствовать рыночной. Например, если компания заплатила за ремонт помещения 300 тыс. рублей, а средняя цена такого ремонта составляет 100 тыс., то у налоговой могут возникнуть вопросы.

Что нельзя считать расходами?

В статье 270 НК РФ приведен перечень расходов, не учитываемых при расчете налогооблагаемой прибыли. Она не запрещает совершать данные траты, однако на величину налога они не повлияют. К таким расходам относятся, например:

- Дивиденды, выплачиваемые акционерам.

- Штрафы, перечисляемые в бюджет.

- Приобретение акций других компаний.

- Безвозмездная передача имущества.

- Расходы на создание либо приобретение имущества, подлежащего амортизации.

- Взносы в общественные организации и профсоюзы.

- Материальная помощь и иные вознаграждения сотрудников, не предусмотренные в трудовых договорах.

Доход от реализации

Доход от реализации. Прибыль, которая была получена фирмой за продажу товаров, осуществление работ или выполнение услуг, является доходом предприятия. В соответствии с действующими нормами, стандартами и законами под понятие таких факторов подпадают любые основные функции, которые были осуществлены в полной мере. То есть если это товары, то они должны быть полностью оплачены и отправлены покупателю (или вывезены им самостоятельно из складского помещения). Следует отметить, что при этом из тех денег, которые были перечислены за продукцию, необходимо вычесть любые возможные расходы типа платы за акциз, налогов и так далее. Аналогична ситуация с работами и услугами. Они обязаны быть выполнены своевременно и полноценно, а средства за них должны быть получены на счет предприятия.

Экономическая прибыль – прибыль, остающаяся в распоряжении предприятия после вычета издержек и прочих затрат на изготовление продукции или оказание услуг.

Формула расчета:

EP = TR–EC, где:

- TR – совокупный доход;

- EC – экономические издержки предприятия.

В состав экономических издержек входят не только явные, но и неявные издержки.

Явные издержки зачастую называются прямыми либо внешними расходами. В эту категорию входят так называемые «видимые» затраты, которые учитываются бухгалтерами:

- зарплата рабочих;

- коммунальные расходы;

- объем материалов, использованных в производстве;

- арендные платежи и т. д.

Неявные издержки отражают недополученную прибыль. Они представляют собой абстрактную величину, которая рассчитывается в процессе экономического анализа. В развернутом виде формула расчета может быть представлена следующим образом:

EP = TR–EC–IC, где:

- EC – явные издержки;

- IC – неявные издержки.

Бухгалтерская прибыль не учитывает имплицитные (неявные) издержки. Поэтому экономическая прибыль может быть либо нулевой, либо отрицательной даже при положительном значении бухгалтерской прибыли

Благодаря принятию во внимание экономической прибыли можно получить более полную картину относительно эффективности использования ресурсов предприятия. Оценкой экономической прибыли также занимаются финансисты при выборе одного из нескольких альтернативных инвестиционных проектов

Трактовка значений экономической прибыли. Положительная экономическая прибыль возникает тогда, когда суммарные доходы превышают все виды издержек (включая альтернативные). Это является показателем того, что предприятие является успешным, так как вложенные в бизнес инвестиции приносят прибыль выше среднего уровня дохода на рынке. Нулевое значение экономической прибыли говорит о том, что либо компания должна изменить свою экономическую политику, либо уйти с рынка. Тем не менее, она может продолжать работать еще длительное время, так как бухгалтерская прибыль при этом, как правило, все равно остается положительной. Благодаря ей компания будет держаться на плаву, но возможности для расширения фирмы будут ограничены.

Отрицательная экономическая прибыль свидетельствует о больших объемах общих издержек в отчетном периоде и неэффективном использовании капитала.

Что такое прибыль простыми словами

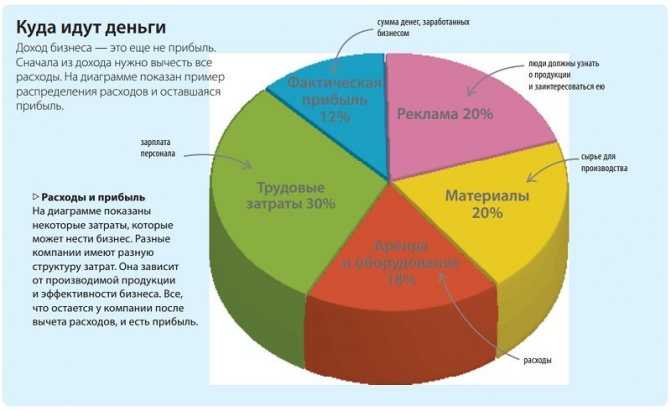

Прибыль (Profit) — это деньги, которые остаются у компании за вычетом всех расходов по результатам отчётного периода. Одна из мер для изменения богатства как отдельного человека, так и компаний.

Прибыль является главным показателем работы бизнеса. Если бизнес не генерирует положительный денежный поток, то возможно его стоит закрыть или оптимизировать процессы.

Где:

- Доход включает выручки от продаж, штрафы, компенсации, процентные доходы, полученные дивиденды, доходы от продажи имущества или активов;

- Расход включает затраты на себестоимость, аренду, налоги, зарплата, амортизацию и прочее;

Убыток — отрицательное значение прибыли.

Никакой бизнес не может выжить без эффективного финансового менеджмента.

Увеличение первоначальной суммы денег называют прибылью. Является первейшей финансовой целью большинства предприятий.

Расходы и доходы

Компания, которая работает и платит налоги, очевидно имеет какую-то выручку и затраты. Последние принято делить на две большие группы:

- Явные расходы (внешние издержки) — это реально понесенные фирмой расходы в денежном выражении. В них входят: затраты на аренду, коммунальные услуги, содержание административного аппарата, оплата труда работников, стоимость закупленных сырья, материалов, товаров, амортизация, обслуживание заемных денежных средств, транспорт и стоимость доставки, эксплуатация оборудования и т. д.

- Неявные расходы (внутренние издержки) — это планируемые при определенных условиях денежные расходы. Например, те, которые могли бы возникнуть при реализации каких-либо проектов или развитии компании.

Обычно кроме затрат планируют еще и доходы, которые можно получить от размещения аналогичной суммы средств в другой области. Чаще всего в роли примера выступает размещение средств в банке под проценты. Это показатель рентабельности, которую могут получить от использования своих средств владельцы бизнеса. Например, если банк предлагает депозит под 10 % в год, то при размещении таким способом 1 млрд рублей бизнесмен гарантированно получит 1 млн рублей. При этом он не понесет никаких затрат. Значит, в его случае прибыльным будет являться дело, в котором он сможет получить не меньший финансовый результат причем с учетом всех возможных расходов.

Налогообложение

В соответствии с законодательством РФ налогообложению доходов подлежат как юридические, так и физические лица. Основными плательщиками являются юридические лица, которые имеют налогооблагаемый доход по итогам финансового года. От уплаты освобождаются плательщики, выплачивающие единый или фиксированный налог. Налогообложение физических лиц (НДФЛ) рассчитывается как процент совокупного дохода с вычетом расходов, подтверждённых документально. Законодательство предусматривает разные размеры налоговых ставок для различных видов доходов и категорий налогоплательщиков. Расчёт размера платежа производится умножением налоговой базы на ставку.

Трактовка

Положительная экономическая прибыль возникает тогда, когда суммарные доходы превышают все виды издержек (включая альтернативные). Это является показателем того, что предприятие является успешным, так как вложенные в бизнес инвестиции приносят прибыль выше среднего уровня дохода на рынке.

Нулевое значение экономической прибыли говорит о том, что либо компания должна изменить свою экономическую политику, либо уйти с рынка. Тем не менее, она может продолжать работать еще длительное время, так как бухгалтерская прибыль при этом, как правило, все равно остается положительной. Благодаря ей компания будет держаться на плаву, но возможности для расширения фирмы будут ограничены.

Отрицательная экономическая прибыль свидетельствует о больших объемах общих издержек в отчетном периоде и неэффективном использовании капитала.

Из экономической прибыли возникает понятие «нормальная прибыль». Она представляет собой доход, который предприниматель мог бы получить при альтернативном использовании ресурсов. Кроме того, под нормальной прибылью подразумевается доходность, благодаря которой фирма может сохранять свои позиции в соответствующей бизнес-отрасли.

Выручка и прибыль фирмы

Похожими понятиями являются термины «выручка» и «прибыль». Тем не менее между ними есть ряд существенных отличий. В экономической литературе определение выручки следующее – все деньги, которые были получены от реализации товаров за определенное время. Этот показатель определяется как по предприятию в целом, так и по отдельным видам деятельности.

Кроме доходов, связанных непосредственно с реализацией товаров, работ либо услуг также в выручку входят доходы, не связанные с ними. Сюда, например, относят доходы, связанные со сдачей имущества компании в аренду.

Необходимо четко различать понятия выручки и дохода. Под доходом подразумевается выручка за вычетом себестоимости товаров или услуг. Когда пытаются определить доход, то учитывают все расходы предприятия, которые пришлось совершить в процессе изготовления товара или предоставления услуги или же закупки первого. Учет показателей выручки, доходов и прибыли от продаж ведется на счете 90.

Давайте приведем пример, как правильно считать выручку от реализации товара или услуги. Есть компания, которая занимается созданием осветительных приборов. За отчетный год у нее получилось продать 1000 ламп стоимостью 220 рублей. В этом случае размер годовой выручки составит 220 тысяч рублей.

Что такое прибыль?

Под прибылью подразумевается разница между общими доходами компании и всей совокупностью ее расходов за отчетный период. В процессе подсчета прибыли учитываются все виды деятельности, и основные, и дополнительные. Особенности расчета прибыли зависят от того, какой показатель требуется определить:

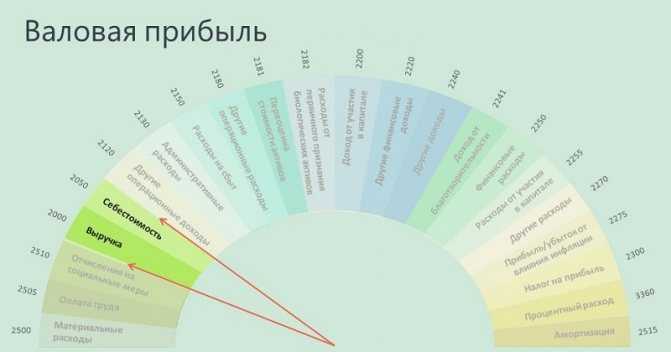

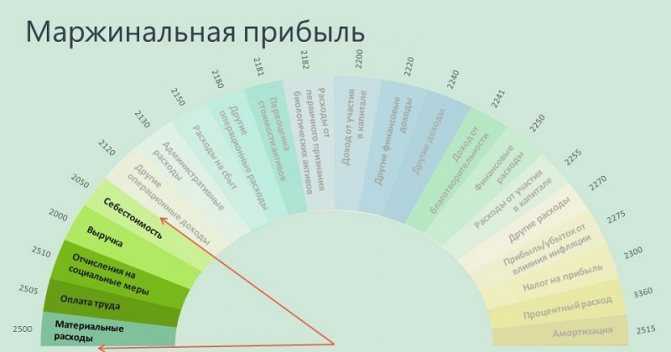

- Валовая прибыль организации. Это показатель, указывающий на разницу между выручкой и себестоимостью товаров или услуг, которые были предоставлены или проданы.

- Прибыль от продаж = валовая прибыль – коммерческие и управленческие расходы.

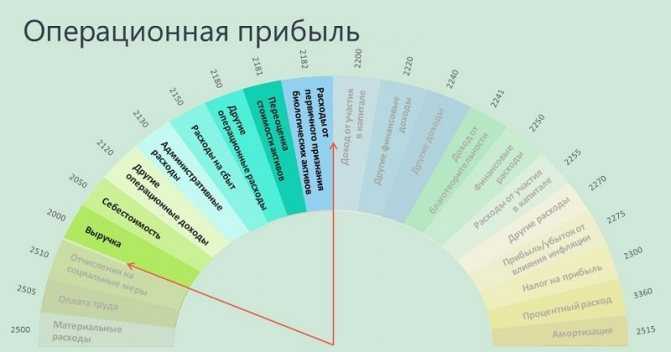

- Прибыль до налогообложения = прибыль от продаж + проценты к получению + доходы от участия в других организациях + прочие доходы – проценты к уплате – прочие расходы.

- Прибыль от обычной деятельности рассчитывается путем сложения всех числовых показателей прибыли от разных видов деятельности.

- Чистая прибыль (нераспределенная). Чтобы ее получить, необходимо от прибыли до налогообложения вычесть налог на прибыль либо другие платежи такого же типа.

В отличие от выручки, прибыль бывает не только положительной либо нулевой, но и отрицательной. То есть, в этом случае в качестве результата деятельности выступает убыток. Но это также результат, пусть и не тот, который соответствует целям компании.

Отличие выручки от прибыли

И выручка, и прибыль являют собой индикаторы материального состояния организации. Тем не менее, выручка от прибыли отличаются по своему содержанию таким образом:

- Выручка. Под этим термином подразумевается общий объем продаж, сумма денег, которая была получена от реализации продукции, которая была произведена или ранее приобретена.

- Прибыль. Под нею подразумевается часть дохода, включая выручку от продаж товаров и услуг, которая осталась после того, как были вычтены все затраты на то, чтобы получить прибыль.

При расчете прибыли выручка служит обязательным компонентом. Тем не менее высокая выручка не во всех случаях означает большую прибыль. По размеру прибыли можно говорить о том, как работает организация в целом. А размер выручки дает возможность оценить спрос на товар, который реализуется, а также на потребность изменения объемов производства или запасов на складе этого товара.

Давайте приведем краткую таблицу с разницей между выручкой и прибылью:

| Критерий для сравнения | Выручка | Прибыль |

| Понятие | Деньги, заработанные от реализации товаров (работ или услуг) | Все доходы, полученные компанией, за вычетом расходов. |

| Подсчет | Выручка не может быть меньшей или равной нулю. Издержки в процессе калькуляции этого значения не учитываются. | Возможны как положительные, так и отрицательные значения. В процессе расчета необходимо учитывать как доходы, так и расходы организации. |

| Выражение | Является однозначной величиной, поскольку включает несколько компонентов, которыми являются поступления в бюджет фирмы. | Прибыль может быть разной: валовой, чистой, от продаж, и так далее. |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Примеры и условия возникновения нулевой экономической прибыли

Нулевая экономическая прибыль возникает в тех случаях, когда общие издержки предприятия равны его общему доходу. Это означает, что плата за ресурсы, использованные при производстве товаров или услуг, и прибыль, полученная от продажи товаров или услуг, в точности сопоставимы.

Вот несколько примеров и условий, при которых может возникнуть нулевая экономическая прибыль:

- Интенсивная конкуренция: Нулевая прибыль может быть результатом конкуренции на рынке, когда предприятия вынуждены снижать цены, чтобы привлечь клиентов. В таком случае доходы от продаж могут быть равны издержкам производства, что приводит к нулевой экономической прибыли.

- Инвестиции в рост: Некоторые компании могут намеренно инвестировать большую часть своей прибыли в развитие и расширение бизнеса. В результате прибыль остается на нулевом уровне.

- Высокие издержки производства: Если издержки производства товаров или оказания услуг высоки, а цены на рынке недостаточно высоки для получения прибыли, компания может столкнуться с нулевой экономической прибылью.

- Период становления компании: Новые компании часто сталкиваются с нулевой экономической прибылью в первые годы своей деятельности, поскольку они тратят много на маркетинг, развитие и другие инвестиции, несмотря на то, что доходы пока невысоки.

- Изменение налоговых ставок: Введение высоких налогов может привести к снижению прибыльности компании и, в некоторых случаях, к возникновению нулевой экономической прибыли.

Однако следует отметить, что нулевая экономическая прибыль является временным явлением, которое может измениться в будущем в зависимости от изменения условий и факторов внешней среды.

Чистая прибыль

Иногда бывает и такая прибыль

Иногда бывает и такая прибыль

Это прибыль, оставшаяся на руках после вычета расходов и налоговых платежей, которые бизнес платит в соответствии с выбранным налоговым режимом. Речь идет именно о налоге на прибыль. Другие платежи (налог на недвижимость, транспорт и т.д) уже значатся в составе расходов.

Приведу пример. ИП Петров применяет УСН «Доходы» и платит в бюджет 6%. Сумма налога будет рассчитываться по формуле: прибыль до уплаты налогов * 6%.

Если в марте он заработал 100 000 рублей, то сумма налога будет такой: 100 000 * 6% = 6 000 рублей. Чистая прибыль предпринимателя составит: 100 000 — 6 000 = 94 000 рублей.