Добровольные взносы на социальное страхование ИП

Обязательные взносы ИП идут только на пенсионное и медицинское страхование, поэтому в общем случае предприниматель не имеет права на больничный и декретные пособия.

Но можно вступить в систему социального страхования добровольно, после чего ИП будет получать в 2024 году соответствующие пособия. Для этого надо обратиться в свое отделение Социального фонда с заявлением о добровольном страховании и не позже 31 декабря 2023 года перечислить 5652,22 рублей.

Сохранится ли такой порядок и дальше, неизвестно, потому что СФР считает его убыточным для бюджета. Ведь перечисляя сравнительно небольшой взнос, предприниматели получают в виде пособий в несколько раз больше. Вполне возможно, что взносы для ИП в систему соцстраха существенно вырастут, но пока этого не произошло.

Что такое электронное платежное поручение

Платежные документы оформляются и в электронном формате через систему «Клиент-банк». Это сервис, в котором можно узнать сумму средств на счете, снять деньги на карту, отправить сообщение руководству банка. Здесь же клиент может отправить поручение банку (платежку) для перевода денег любому юридическому лицу.

Чтобы отправить в банк платежный документ, нужно открыть «Клиент-банк», выбрать операцию: «Платежное поручение» и заполнить все графы. Электронное ПП заполнять намного проще, чем на бумажном носителе — здесь вы не сделаете помарок, а если будут ошибки, документ просто не отправится.

Но следует очень внимательно вносить номера расчетных счетов и суммы. Если счет указан неправильно, деньги могут попасть к другому получателю, и нужно будет очень постараться, чтобы возвратить их. Электронное ПП заверяется электронной подписью, которая представляет собой набор символов.

Их очень много, и подделать их невозможно. При выводе на печать подпись не будет видна, но она понадобится, если потребует налоговая. Тогда в настройках в личном кабинете при печати нужно будет поставить птичку в графе «Распечатать с подписью».

Платежный документ, составленный в любом формате, имеет свой срок действия. Обрабатываются такие документы обычно в день отправки, но действительны будут еще в течение 10 дней. В бухгалтерии организации платежки регистрируются и хранятся для отчетов. В каком порядке регистрировать ПП, каждое юрлицо решает самостоятельно: в законе об этом не сказано.

Сроки уплаты

Теперь вы знаете, какие отчисления ИП должен платить за себя в 2024 году. Рассмотрим отведенные для этого сроки:

| Вид взноса | Крайний срок |

|---|---|

| Пенсионный | 31 декабря |

| Медицинский | 31 декабря |

| В ФСС | 31 декабря |

| Дополнительный (1% с превышения) | 2 апреля 2025 |

Не забываем про перенос дат. Если они совпадают с выходным или праздничным днем, крайние сроки смещают на ближайший рабочий. Поэтому все платежи, которые надлежит перечислить до последнего дня декабря, можно отложить до первых чисел января. А вот до каких именно станет известно лишь тогда, когда правительство РФ утвердит календарь на 2025.

Приведенные в таблице сроки крайние

Когда ИП платит страховые взносы за себя в 2024 году не столь важно. Можно сделать иначе — разделить сумму на 4 и перечислять ежеквартальные платежи

Так можно уменьшать все свои налоги по режиму, ведь существует правило, что вычесть из налога можно лишь те сборы, которые были внесены в отчетном квартале. То есть если оплачивать их в декабре, то можно снизить только итоговый налог. А если ежеквартально, все платежи.

Дополнительные взносы тоже допустимо уплачивать сразу, как только доход превысит отметку в 300 000. И их также можно вычесть из ежеквартальных налоговых пошлин.

Порядок определения дохода ИП

В зависимости от того, какой режим налогообложения применяет ИП, будет зависеть с какого дохода учитывается при расчете взносов:

- УСН (доходы минус расходы). При определении дохода ИП за год учитываются поступления согласно ст. 346.15 НК РФ (доходы от реализации, внереализационные доходы). Из дохода ИП не вычитает расходы, на которые он уменьшает налоговую базу по УСН.

- УСН (доходы). При расчете берутся доходы ИП согласно Книге доходов и расходов.

- ЕНВД. При расчете учитывается размер вмененного дохода за год, а не фактически полученный доход ИП. Для определения размера дохода за год суммируются суммы вмененного дохода по кварталам. Квартальные суммы можно взять из декларации по ЕНВД (стр. 100 раздел 2).

- Патент. Фактический доход ИП не учитывается, а для расчете берется потенциально возможный годовой доход ИП. Найти его можно в патенте.

- Совмещение спецрежимов. В этом случае при расчете складываются все суммы дохода согласно всех спецрежимов.

- ОСН. При общей системе налогообложения ИП уплачивают НДФЛ 13%. Страховые взносы они уплачивают за себя с доходов минус расходы.

Перемены 2024

Еще в прошлом году все операции, связанные со взносами, регулировались ФЗ № 212. Теперь в НК РФ добавлена новая статья под номером 430, содержащая исправленную в соответствии с нововведениями информацию.

Что изменилось:

- Увеличен МРОТ, а следом выросли и размеры выплат;

- Увеличен лимит на итоговую сумму пенсионных взносов;

- Платежи принимает ФНС, а не привычные всем ПФ и ОМС, исключение — сборы по временной нетрудоспособности. Их контролирует ФСС;

- Сроки и порядок уплаты, а также ставки для расчета взносов остались прежними;

- Доступна новая отчетность — единый расчет. Срок его сдачи в ИФНС — 30 числа ежеквартально.

А теперь обо всем этом подробнее. Рассмотрим, какие отчисления ИП должен платить за себя в 2024 году в ПФР и ФСС, и ФОМС.

Как платить взносы в 2024 году

Как и когда платить взносы за себя

С 2023 года существенно изменился порядок расчетов бизнеса с бюджетом. Сейчас ИП перечисляют необходимые средства на свой единый налоговый счет (ЕНС), с которого ИФНС списывает их к установленной дате. Оформлять квитанцию с реквизитами своей налоговой инспекцией больше не требуется. Уведомление об исчисленных суммах по взносам ИП за себя не подается.

В остальном порядок уплаты страховых взносов за себя остался прежним:

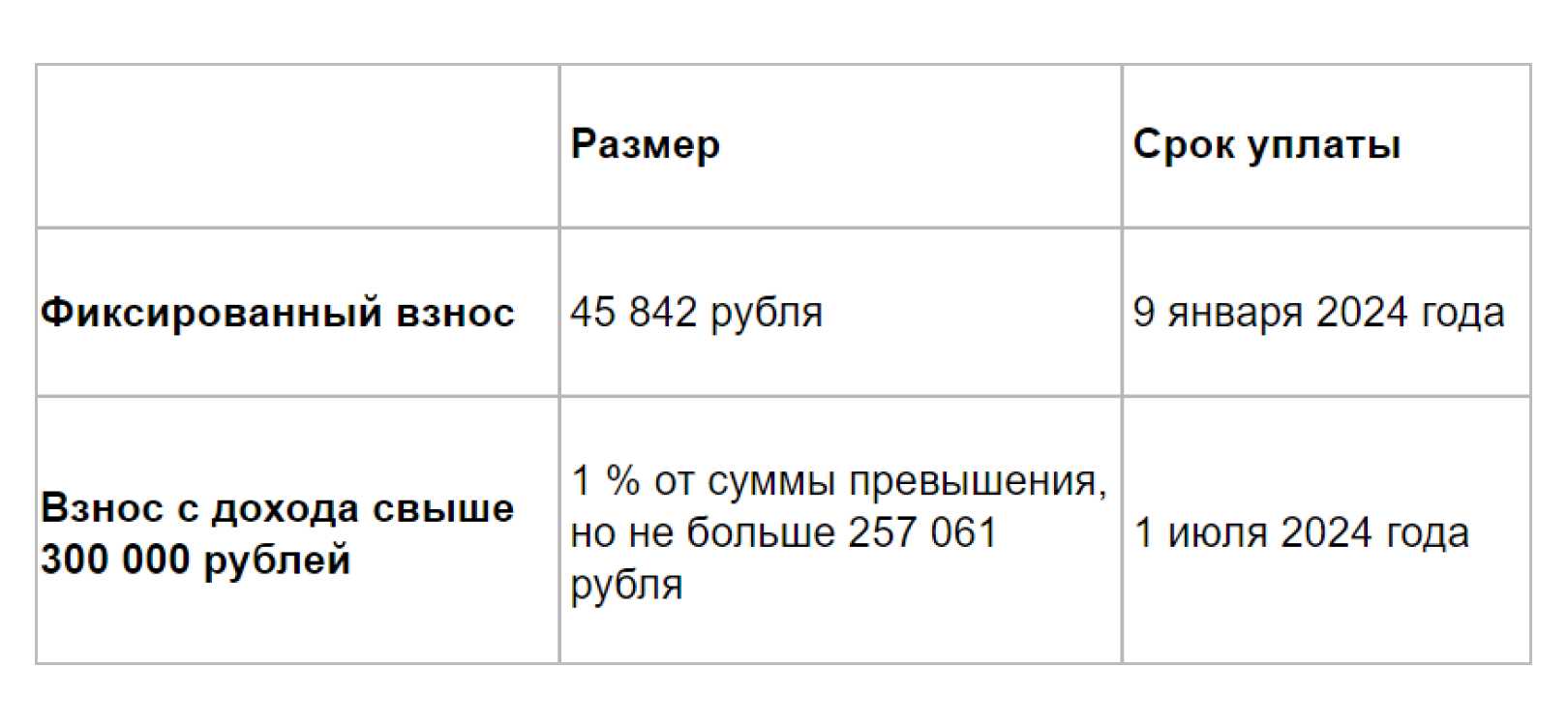

- фиксированная выплата (49 500 рублей за полный год) – не позже 31 декабря 2024 года;

- дополнительный взнос (1% с дохода свыше 300 000 рублей) – не позже 1 июля 2025 года.

Необязательно ждать крайнего срока уплаты и платить всю сумму разово, можно разбить ее на части и перечислять их в любое время.

При закрытии ИП, то есть снятии предпринимателя с налогового учета, взносы за себя надо перечислить в течение 15 дней после внесения записи в ЕГРИП. Такой срок установлен в пункте 5 статьи 432 НК РФ. Однако если предприниматель хочет учесть страховые взносы при расчете налогов, то их надо заплатить до снятия с учета.

Новые реквизиты п/п

Самое важное нововведение, на котором стоит заострить внимание — все взносы ИП перешли под юрисдикцию ФНС. За этим последовал целый перечень новшеств в платежках:

- В поле «Получатель» платежки вписывайте свою ИФНС. Это должно выглядеть так: УФК по городе Москве (ИФНС России №67 по городе Москве);

- КПП и ИНН получателя можно узнать на сайте ФНС;

- В строке 104 указывайте иные КБК;

- Статус плательщика 29 забудьте, новый статус 09.

Новые реквизиты для оплаты страховых взносов и фиксированных платежей в ПФР в 2024 году для ИП за себя:

| Платеж | КБК |

|---|---|

| Фиксированный платеж и с превышения | 1821 02021 400611 10160 |

| Пени | 1821 02021 400621 10160 |

| Штрафы | 1821 02021 400630 10160 |

Что примечательно, в 2024 фиксированный платеж и с превышения дохода уплачиваются по идентичному КБК. Раньше для них были предусмотрены отдельные коды.

КБК для медицинских, социальных взносов:

| Платеж | КБК |

|---|---|

| Фиксированный | 182102 021030 810131 60 |

| Пени | 182102 021400 621101 60 |

| Штрафы | 182102 021030 830131 60 |

| На материнство и нетрудоспособность | 182102 020900 710101 60 |

Размер страховых взносов ИП за себя в 2024 году

Размер фиксированных страховых взносов не зависит от суммы полученного дохода, а процентных на ОПС — зависит.

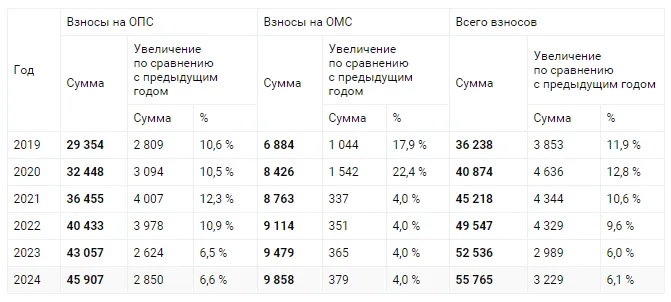

В 2024 году размер страховых взносов ИП за полный год составляет 49 500 руб. + 1% от доходов свыше 300 тыс. руб.

При этом:

- 39 653 рублей — взносы на обязательное пенсионное страхование (плюс 1% от доходов свыше 300 тыс. руб);

- 9 847 рублей — взносы на обязательное медицинское страхование.

Обратите внимание: страховые взносы на ОПС не должны превышать восьмикратный размер фиксированного платежа (8 * 39 653 руб.), т.е фиксированные и 1% взносы на ОПС в общей сумме должны быть не более 317 224 руб

Кто платит страховые взносы

Взносы на обязательное страхование необходимо платить всем индивидуальным предпринимателям, независимо от наличия или отсутствия у них доходов от деятельности, режима налогообложения и других причин.

При этом, если гражданин одновременно является ИП и работает в какой-либо организации, в которой за него перечисляют страховые взносы, отчислять фиксированные взносы «за себя» тоже нужно.

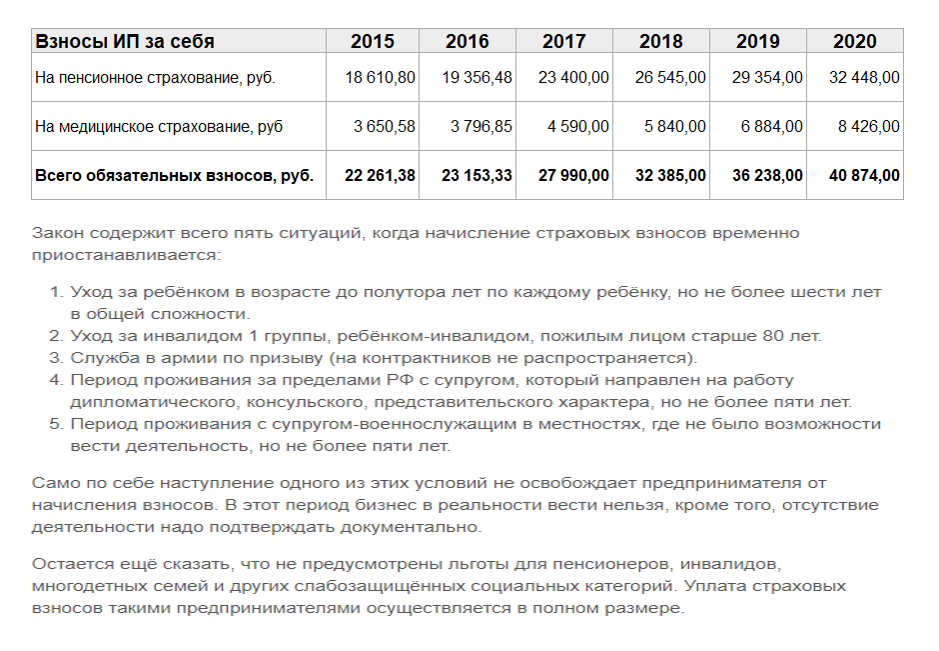

Однако Налоговым кодексом предусмотрены периоды, когда ИП освобождается от уплаты взносов из-за временного приостановления деятельности, не снимаясь при этом с учета. Согласно ст. 430 НК РФ к таким периодам относятся:

- срок военной службы по призыву;

- период ухода, осуществляемого родителем за ребенком в возрасте до 1,5 лет (но не более 6 лет в общей сложности);

- содержания под стражей граждан, необоснованно привлеченных к уголовной ответственности, репрессированных, но впоследствии реабилитированных, а также срок отбывания наказания в местах лишения свободы и в ссылке;

- период ухода, осуществляемого за нетрудоспособными гражданами (пенсионерами от 80 лет, инвалидами 1 группы или детьми-инвалидами);

- срок проживания вместе с супругами военнослужащими по контракту в местностях, где нет возможности устроиться на работу (но не более 5 лет в общей сложности);

- срок проживания за границей вместе с супругами, являющимися работниками дипломатических представительств и консульств, представительств федеральных органов исполнительной власти, гос. органов, постоянных представительств при международных организациях и так далее.

Чтобы получить освобождение от уплаты в течение этих периодов, необходимо обратиться в налоговый орган по месту учета, подать заявление об освобождении от уплаты и документы, подтверждающие на это право.

Фото pixabay.com

Когда ИП обязан платить взносы

Единая ставка таможенных платежей

Налоговая база в данном случае — таможенная стоимость транспортируемых через государственную границу товаров. Она заявляется и подтверждается документами (чеками, счетами и т. д.) самим физическим лицом, который осуществляет перевозку. Может использоваться в качестве этого параметра и вес продукции.

Условия использования единой ставки

Данная ставка применяется для всех типов и видов продукции. Для использования единой ставки при подсчёте платежей товар должен соответствовать определённым параметрам:

- Масса. Она должна быть не менее 35 и не более 200 килограмм.

- Таможенная стоимость. Она должна быть не менее 65 и не более 650 тысяч рублей.

Использование специфической ставки

При несоблюдении одного из требований (либо масса продукции, либо её стоимость), которые были указаны выше, используется другая, специфическая ставка. Она составляет 4 евро на 1 килограмм продукции, которая перевозится через государственную границу.

Если же не соблюдены оба условия, таможенный орган прибегает к использованию комбинированного подхода.

Суть комбинированной ставки заключается в следующем:

- сначала рассчитывают платёж с использованием единой ставки;

- далее вычисляют сумму по специфической ставке;

- сравнивают два получившихся показателя;

- выносят к уплате больший из двух показателей.

Что такое совокупный платёж?

- таможенная пошлина,

- налог на добавленную стоимость,

- акцизы и т. д.

Совокупная выплата не делится на составляющие и источники. Она применяется только в отношении физических лиц. При её использовании сотрудники таможни должны руководствоваться 77 статьей Таможенного кодекса Таможенного союза.

Взимание совокупного платежа является прямой обязанностью таможенных государственных органов. При этом используются ставки, которые актуальны на день составления пассажирской таможенной декларации.

Использование совокупного платежа физическими лицами

Совокупный платёж уплачивается только в следующих случаях:

- Товар перевозится не для личного пользования. Его будут использовать в коммерческих целях.

- Перевозятся транспортные средства (квадроциклы, снегоходы и т. д.), которые не предназначены для применения на дорогах общего пользования.

- Перевозятся мотоциклы, мотороллеры и другие транспортные средства, вместительность которых не превышает 12 человек.

- Транспортируются автомобили, оснащённые моторным двигателем и предназначенные для перевозки малогабаритных грузов (до 5 тонн).

- Не зарегистрированные воздушные и водные транспортные средства.

Однако некоторых ситуациях возможна перевозка товаров личного пользования с уплатой СТП. К ним относятся следующие случаи:

- Частые перевозки. Если лицо осуществляет транспортировку товаров чаще одного раза в неделю, то он может платить только совокупный таможенный платёж.

- Осуществляется импорт товара из-за границы, а само лицо не покидает территорию государства. Но здесь есть некоторое исключение. Для того чтобы платить только совокупный платёж, нельзя пользоваться услугами международных почтовых служб.

- Товар соответствует одному из двух критериев: стоимость товара составляет более 650000 рублей или вес товара составляет более 200 килограмм.

- Перевозка алкогольных напитков производится только в пределах установленного лимита. Стоит отметить, что к данной категории продукции относятся только вина, пивные и другие солодовые напитки.

СТП применяется только в отношении физлиц.

Список взносов за себя

ИП, не нанимающий на работу персонал, платит только фиксированные взносы. Они являются обязательными и уплачиваются в полном объеме, даже если деятельность была приостановлена. Ничего не изменилось и сейчас, выделяют следующие налоги ИП за себя в 2024 году:

- На медицинское обслуживание;

- На пенсионное страхование;

- И в ФСС, но только по собственному желанию.

Список предпринимателей, которые вправе не уплачивать взносы остался прежним. Найти себя в нем все также сложно, поскольку туда входят лишь призывники во время воинской службы и лица, присматривающие за детьми младше 6 лет, за пожилыми людьми после 80, инвалидами 1 группы. Также такое право получают налогоплательщики, сопровождающие за границей своего супруга, направленного на торговое либо дипломатическое представительство России.

Предельная база страховых взносов по годам

Льготный тариф страховых взносов: кому положен

Фиксированные страховые взносы ИП 2024

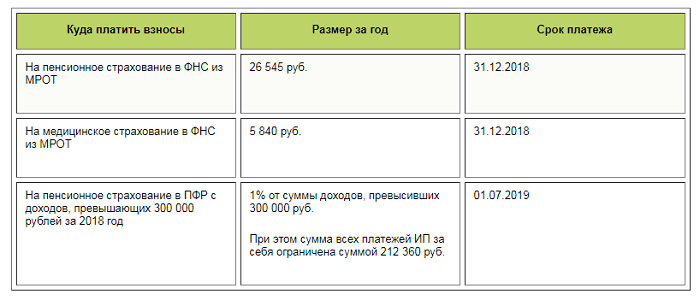

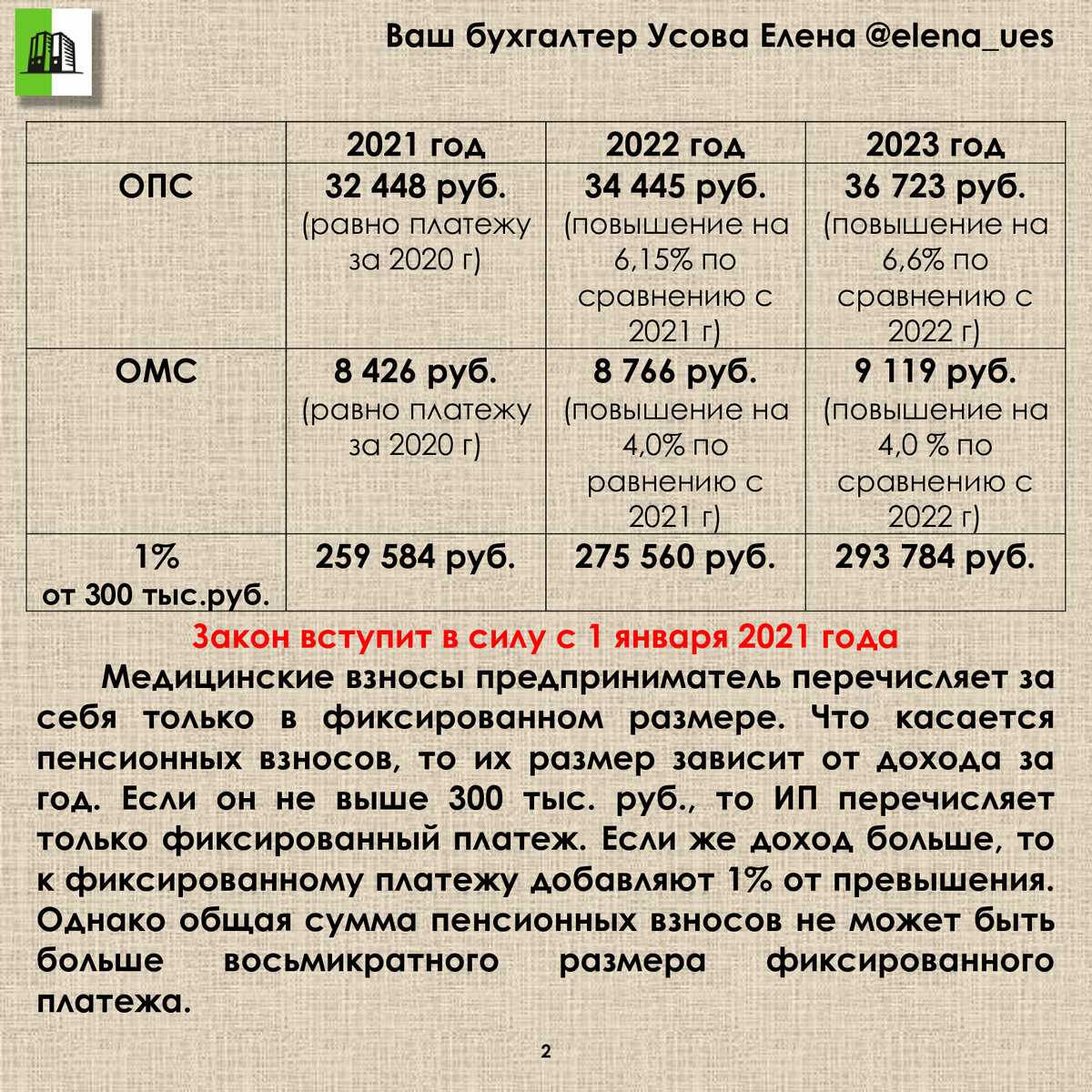

Уплата фиксированных взносов ИП предусмотрена законом 335-ФЗ от 27.11.2017. Платежи уплачиваются в:

- ПФР – в размере 29 354 рублей (а также 1% с доходов предпринимателя, превышающих 300 000 рублей, но не более 234 832 рублей);

- ФОМС – в размере 6 884 рубля.

Данные суммы взносов уплачиваются за год и их размер теперь не зависит от величины МРОТ. Для удобства сведем все взносы ИП в таблицу, а также разберем в какой сумме, куда и когда их оплачивать:

| Куда оплачивать страховые взносы | Сумма, рублей | Сроки уплаты |

| В ФНС на пенсионное страхование в фиксированном размере | 29 354,00 | До 31 декабря 2024 года |

| В ФНС на медицинское страхование в фиксированном размере | 6 884,00 | До 31 декабря 2024 года |

| В ПФР на пенсионное страхование с доходов, свыше 300 тыс. рублей за 2024 год | 1% с доходов свыше 300 000,00 (но в общей сложности платежи ИП за себя не должны превышать 234 832,00 рублей) | До 1 июля 2024 года |

Как определяется размер страховых взносов для ИП

Страховые взносы ИП «за себя» состоят из фиксированной и дополнительной частей.

Фиксированный взнос по единому тарифу платят все индивидуальные предприниматели. По методике, действовавшей до конца 2017 года, фиксированная сумма определялась с учетом величины МРОТ. Однако с 2018 года ее точный размер стали указывать в Налоговом кодексе. Так, размер фиксированного взноса для ИП, установленный в отношении расчетного периода 2024 г. утвержден в ч. 1 ст. 430 НК РФ.

Предприниматели, имеющие годовой доход свыше 300 тыс. руб., должны уплачивать не только единый фиксированный взнос, но еще и дополнительно 1% от суммы, превышающей 300 тыс. дохода.

Под доходом предпринимателя понимают:

- При общей системе налогообложения (ОСНО) — это доходы, облагаемые НДФЛ в соответствии со статьей 210 НК РФ.

- При ЕСХН — доходы, облагаемые налогом по ЕСХН в соответствии с пунктом 1 ст. 346.5 НК РФ.

- При упрощенной системе налогообложения (УСН) — доходы, облагаемые налогом по УСН согласно статье 346.15 НК РФ.

- При патентной системе налогообложения (ПСН) — потенциально возможный доход, то есть тот, от которого высчитывается стоимость патента.

- Если ИП использует одновременно несколько систем налогообложения, доходы по ним нужно суммировать.

При этом в совокупности размер отчислений не может быть больше конкретной суммы, установленного Налоговым кодексом на конкретный год.

Куда платить

Взносы на обязательное страхование перечисляют не в ПФР (с 2023 г. это Социальный фонд РФ), а в налоговую инспекцию. Администрированием внебюджетных фондов ФНС занимается еще с 1 января 2017 г.

Все платежи необходимо перечислять по реквизитам налогового органа по месту постановки на учет индивидуального предпринимателя. Главное, при заполнении платежного поручения указать правильный КБК — код бюджетной организации.

С 2024 года используется новый КБК для оплаты страховых взносов ИП — 182 01 06 12 01 01 0000 510. Его нужно указывать и при оплате фиксированного взноса, и при внесении взносов с дохода более 300 тыс. руб.

Взносы ИП за себя в 2024 году

Фиксированный страховой взнос ИП в 2024 году установлен в размере 49500 рублей рублей. А если доход предпринимателя за 2024 год будет более 300 тыс. руб., тогда страховой взнос составит 49500 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2024 год составил 400 тыс. руб. Соответственно, на свое страхование нужно будет перечислить 49500 + 1% × (400000 — 300000) = 50500 руб.

Также нужно учитывать, что законом ограничена максимальная величина страховых отчислений. Максимальная сумма в 2024 году составляет 277571 руб.

ПримерДоход ИП за 2024 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса составил бы 49500 + 1% × (35000000 — 300000) = 396500 руб. Однако оплатить нужно будет только 277571 руб. — максимально предусмотренную законом сумму.

Обязательные страховые взносы ИП за себя в 2024 году

Из статьи 430 НК РФ следует, что индивидуальный предприниматель должен платить взносы только на своё пенсионное и медицинское страхование.

Если годовой доход ИП превысит 300 000 рублей, то в дополнение к фиксированным взносам надо перечислить дополнительный взнос в размере 1% с суммы превышения. Установлен также максимальный размер обязательных взносов — не более 277 571 рублей за расчётный период 2024 года.

В отношении базы для дополнительного взноса в 1% свыше 300 000 рублей могут возникать вопросы – что именно считать доходом? Ответ зависит от системы налогообложения, на которой работает ИП.

Долгое время Минфин и ФНС не соглашались принимать в качестве базы доходы, уменьшенные на расходы. Особенно значимо это было для упрощённой системы, потому что предприниматели на УСН Доходы и УСН Доходы минус расходы рассчитывали дополнительный взнос на общих основаниях, по сути, с полученной выручки. Из-за этого ИП на расходной упрощёнке платили больше взносов, чем должны были.

Такой подход неоднократно опровергался судами, в том числе высшими судебными инстанциями. В итоге, финансовые ведомства признали свою неправоту, поэтому сейчас доход для расчёта дополнительного взноса определяется так:

- для УСН Доходы – налогооблагаемые доходы;

- для ПСН – потенциально возможный доход, установленный региональным нормативным актом;

- для ЕСХН и УСН Доходы минус расходы – разница между доходами и доказанными расходами;

- для ОСНО – разница между доходами и профессиональными вычетами.

Как страховые взносы ИП влияют на размер пенсии

Уплаченные предпринимателем страховые взносы напрямую влияют на размер его будущей пенсии.

- Сначала поступившие в СФР взносы переводят в пенсионные коэффициенты (баллы), которые накапливаются на лицевом счете гражданина.

- Затем, при выходе на пенсию, эти баллы переводят в рубли назначенного пенсионного обеспечения.

Перевод страховых взносов в баллы производят по следующей формуле:

В этой формуле:

- ПК — пенсионный коэффициент, сформированный в результате отчисления страховых взносов;

- СВ — сумма, направленная в целях формирования пенсионного коэффициента (это 53,4% от уплаченного взноса);

-

СВпр — предельная сумма страховых взносов, установленная на конкретный год. С 2023 г. эта величина равна 16,02% от предельной базы (ПБ) для начисления страховых взносов, которую ежегодно устанавливает Правительство РФ.

В 2024 году предельная база составляет 2225000 рублей. Соответственно, предельная сумма взносов, направляемая на формирование ПК гражданина, равна 356445 руб.

-

ПримерИндивидуальный предприниматель, перечисливший фиксированный взнос за 2024 г., сформирует на своем лицевом счете 49500 × 53,4% / 306720 × 10 = 0,862 балла.

При выходе на пенсию все накопленные баллы переводятся в рубли путем их умножения на стоимость одного коэффициента, установленную на дату назначения пенсии. Затем к полученной сумме еще добавляют фиксированную выплату — базовую часть пенсии, выплачиваемую всем пенсионерам.

ПримерИП накопил на лицевом счете в СФР 30 пенсионных коэффициентов. В 2024 году стоимость одного пенсионного коэффициента составляет 133,05 руб., а это значит, что страховая часть пенсии будет назначена в размере 3991,50 руб. К этой сумме еще добавляют фиксированную часть, которая в 2024 г. составляет 8134,88 руб. Общий размер страховой пенсии составит 12126,38 руб.

Как рассчитать страховые взносы ИП за неполный год

Не всегда ИП регистрируется в начале года, как и закрывает свою деятельность. В этих случаях уплачивать страховые взносы в полном объеме он не должен. Сумма взносов определяется исходя из количества месяцев, в течение которых он осуществлял свою деятельность в качестве предпринимателя. Страховые взносы за неполный месяц определяются исходя из числа дней в месяце. Рассмотрим подробнее на примере:

ИП Иванов И.И. встал на учет в налоговой 15 февраля 2024 года. Рассчитаем сначала сумму страховых взносов за полные месяцы (с марта по декабрь):

Взносы в ПФР: 29 354 / 12 х 10 = 24 461,67 руб.

Взносы в ФОМС: 6884 / 12 х 10 = 5736,67 руб.

За февраль страховые взносы рассчитываются исходя из числа дней месяца и дней, когда Иванов был ИП. В феврале 2024 года 28 дней, а регистрация произошла 15 числа, соответственно, в качестве ИП Иванов был:

28 – 14 = 14 дней

рассчитаем сумму взносов за февраль 2024 года:

Взносы в ПФР: 29 354 / 12 х 14/28 = 1223,08 руб.

Взносы в ФОМС: 6884 / 12 х 14/28 = 286,83 руб.

Страховые взносы следует рассчитывать с копейками, округленные по правилам округления.

Общая сумма взносов Иванова в 2024 году составит:

24 461,67 + 1223,08 = 25 684,75 руб.

5736,67 + 286,83 = 6023,50 руб.

Расчет страховых взносов ИП в 2024 году за себя за неполный год

Если предпринимательская или иная профессиональная деятельность осуществлялась в течение неполного года, страховые взносы рассчитываются пропорционально сроку ведения такой деятельности. Такая норма закреплена в частях 3-5 ст. 430 НК РФ.

При этом начало деятельности индивидуального предпринимателя отсчитывается с даты государственной регистрации гражданина в качестве ИП. Датой прекращения является дата государственной регистрации прекращения деятельности в качестве ИП.

Пример

Регистрация ИП прошла 27 января 2024 года, деятельность осуществлялась до конца 2024 года.

- Сначала нужно рассчитать сумму взносов за полные месяцы, в течение которых велась деятельность ИП. Страховой взнос за один месяц 2024 г. составляет 49500 / 12 = 4125 руб. Соответственно, за 11 месяцев, с февраля по декабрь, нужно будет перечислить 4125 × 11 = 45375 руб.

- Затем нужно посчитать взносы за неполные месяцы. В данном случае за 5 дней (с 27 по 31 января) нужно будет заплатить 5 / 31 × 4125 = 665,32 руб.

- Итого, предпринимателю нужно перечислить 45375 + 665,32 = 46040,32 руб.

Срок уплаты страховых взносов ИП в 2024 году

Перечислять страховые взносы за индивидуальных предпринимателей необходимо в срок до 31 декабря расчетного периода. То есть оплата за 2024 год должна пройти до 31 декабря 2024 г.

Исключением являются страховые взносы в размере 1% с дохода ИП, превышающего 300 тыс. руб. Их можно заплатить до 1 июля следующего года. Соответственно, такие отчисления за 2024 год можно произвести в срок до 1 июля 2025 г.

В случае прекращения предпринимательской деятельности уплата должна произойти в течение 15 дней с даты снятия с учета в налоговом органе.

В случае неуплаты страховых взносов «за себя» предпринимателя признают должником и начнут начислять пени на сумму задолженности. Затем налоговая служба может обратиться за взысканием задолженности в банки, обслуживающие ИП, а также к судебным приставам. Должника могут ждать такие последствия как арест имущества, приостановление операций по счетам в банке, ограничение выезда за пределы РФ и так далее.

Может ли ИП не платить взносы за себя

Как мы уже сказали, страховые взносы за себя платит большинство предпринимателей. Почему не все? Потому что есть легальная возможность не делать этого.

Дело в том, что на двух системах налогообложения – НПД и АУСН – взносы ИП не платят. Но здесь есть важный нюанс: плательщики налога на профессиональный доход, которые не перечисляют за себя взносы, не будут иметь страхового стажа для пенсии, поэтому могут перечислять их добровольно. При этом перечисленные взносы ИП на НПД нельзя учесть для уменьшения налога к уплате, поэтому стоит сравнить общую налоговую нагрузку с похожим режимом – УСН Доходы.

На АУСН взносы за себя тоже не платят, но страховой стаж ИП формируется автоматически за счет более высокой налоговой ставки.

Но кроме плательщиков АУСН и НПД, которых среди предпринимателей не так уж много, взносы ИП можно не платить в ситуациях, указанных в п. 7 статьи 430 НК РФ:

- военная служба в рамках призыва или мобилизации;

- отпуск по уходу за ребенком до полутора лет, ребенком-инвалидом, инвалидом I группы, лицом старше 80 лет;

- заключение под стражей, если доказано, что оно было необоснованным;

- нахождение вне территории РФ с супругом, который является сотрудником дипломатической/консульской службы, международных организаций и др.;

- нахождение с супругом-военнослужащим в местности, где нет возможностей для ведения бизнеса.

О том, что ИП временно не занимается предпринимательской деятельностью по одной из указанных причин, надо сообщить в ИФНС. Тогда начисление взносов будет прекращено. Для этого подается заявление по форме из письма ФНС от 19.10.2021 № БС-4-11/14780, к нему также прилагают подтверждающие документы. Исключение установлено только для мобилизованных лиц, им никаких заявлений и документов подавать не требуется.

Других причин для освобождения от уплаты взносов ИП за себя в 2024 году нет, так же, как и льгот. Поэтому пенсионеры, многодетные, инвалиды, наемные работники платят взносы на общих основаниях.

Уплачивать страховые взносы нужно с даты регистрации в качестве предпринимателя, пенсионер ИП тоже платит

Суть применения льготного тарифа страховых взносов для субъектов МСП

Порядок уплаты взносов за себя

Для ИП за себя установлены два крайних срока уплаты обязательных страховых взносов:

- 31 декабря текущего года для фиксированной суммы;

- 1 июля следующего года для дополнительного взноса.

Необязательно дожидаться крайнего срока и платить взносы разовой суммой. Можно разбить её на части и перечислять в любое время в течение года.

Если предприниматель снимается с учёта, то есть закрывает ИП, не дожидаясь окончания года, то он должен перечислить взносы в течение 15 календарных дней с даты внесения записи в ЕГРИП (п. 5 ст. 432 НК РФ). Однако лучше заплатить необходимую сумму до того, как прекращение деятельности ИП будет официально зарегистрировано. В этом случае перечисленные взносы можно учесть для уменьшения налогов.

Что касается реквизитов для оплаты взносов за себя, то в 2024 году их перечисляют на свой единый налоговый счёт. Подавать уведомление об исчисленных суммах в отношении взносов ИП не надо. После того, как наступит срок зачёта взносов, ИФНС автоматически спишет нужную сумму с ЕНС.

Как рассчитать совокупный платёж?

Стоит перейти непосредственно к расчёту СТП. Он представляет собой сумму всех пошлин и сборов. Именно поэтому в формулу его вычисления входят следующие компоненты:

- таможенные пошлины;

- налог на добавленную стоимость;

- специальный налог на наложенное оформление, который составляет 250 рублей;

- сезонная пошлина;

- акциз.

Все эти компоненты складываются между собой. Таким образом и получается совокупный платёж.

Расчёт НДС

Стоит обратить внимание на такую составляющую, как налог на добавленную стоимость. Для того, чтобы рассчитать НДС сначала необходимо сложить следующие значения:

- сумма таможенной стоимости;

- таможенная пошлина;

- акциз.

После полученное значение необходимо умножить на ставку. Она устанавливается Правительством Российской Федерации и может быть равна 18 или 10 процентам.

Начисление СТП для нерезидентов РФ

Если лицо не является резидентом Российской Федерации (т. е. проживает заграницей более полугода), то он может не платить совокупный платёж, если перевозимый им товар соответствует определённым характеристикам.

Стоимость продукции должна быть не менее 65, но не более 650 тысяч рублей. Если параметр не вписывается в данный диапазон, то СТП начисляется в размере 30 % от стоимости товара.

Но и здесь есть некоторые исключения. Под это правило не попадают транспортные средства, которые транспортируются нерезидентом РФ через государственную границу.

Начисление СТП на автомобили

Особая система начисления СТП существует для транспортных средств. Под данное правило попадают все автомобили, кроме легковых.

Для автомобилей (за исключением легковых) установлена фиксированная ставка совокупного таможенного платежа. Она составляет 30 % от налоговой базы, т. е. таможенной стоимости перевозимого объекта.

Начисление СТП при соответствии всем критериям

Нередки случаи, когда перевозимый товар соответствует всем установленным критериям:

- Масса. Она не должна быть менее 35 кг.

- Таможенная стоимость. Она должна составлять более 65 тысяч рублей.

- Целостность товара. Он должен быть неделимым.

В таком случае применяется единая ставка в размере 30 %. Но существует поправка: конечный размер таможенного платежа должен быть не менее 4 евро за 1 килограмм продукции.

Совокупный таможенный платёж является обязательной платой при многих таможенных процедурах, основными участниками которых являются физические лица. Этот термин позволяет выгодно для участников ВЭД перевозить через государственную границу товары, что будут использоваться в дальнейшем в коммерческих целях. Но в некоторых случаях возможна транспортировка продуктов для личного пользования.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Кто может не платить взносы за себя

Несмотря на то, что сумма страховых взносов за себя меньше, чем платят работодатели за работников, для некоторых ИП это тоже серьёзная финансовая нагрузка. Так действительно бывает, если бизнес не приносит дохода.

В таком случае можно рассмотреть возможность перехода на АУСН или НПД, потому что на этих системах налогообложения страховые взносы ИП за себя платят в добровольном порядке. При этом надо учесть следующие моменты:

- ограничения, установленные для АУСН и НПД: территория действия, размер доходов, численность работников, вид деятельности и др.;

- возможность уменьшать налоги за счёт перечисленных страховых взносов.

Оценка налоговой нагрузки может быть только индивидуальной, поэтому для принятия такого решения советуем получить бесплатную профессиональную консультацию.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Кроме того, можно временно не платить взносы на любой системе налогообложения, если индивидуальный предприниматель не осуществляет деятельность по причинам, указанным в п. 7 статьи 430 НК РФ:

- прохождение военной службы по призыву или в рамках мобилизации;

- уход за ребёнком в возрасте до полутора лет, инвалидом I группы, ребёнком-инвалидом, пожилым лицом старше 80 лет;

- период заключения, если будет доказано, что привлечение к уголовной ответственности не обосновано;

- нахождение за пределами РФ с супругом – работником дипломатической/консульской службы или сотрудником международных организаций;

- проживание с супругом-военнослужащим в местности, в которой ИП не может осуществлять предпринимательскую деятельность.

О том, что предприниматель оказался в одной из перечисленных ситуаций, надо заранее сообщить в налоговую инспекцию, подав заявление по форме из письма ФНС от 19.10.2021 № БС-4-11/14780, а также подтверждающие документы. Без заявления освобождаются от уплаты страховых взносов только мобилизованные ИП.

Других причин, освобождающих предпринимателя от уплаты взносов за себя, нет. Эта обязанность не зависит от возраста, наличия детей, выхода на пенсию, инвалидности, одновременной работы по найму и др. Если в бизнесе сложилась такая ситуация, что даже 49 500 рублей за полный 2024 год заплатить трудно, то стоит подумать о снятии с налогового учёта. Ведь не перечисленные взносы ИП будут формировать задолженность перед бюджетом, на которую будет начисляться пеня.