Закупка товара за границей: какие документы нужны

Минимальный пакет документов для беспроблемного ввоза продукции в Россию:

- ,

- ,

- ,

- .

Они понадобятся дважды: в банке, при оплате поставки, и на таможне, для составления декларации. Сотрудники банка или таможни могут запросить дополнительные документы: платежные поручения, прайс-листы, спецификации и т. д., а вы должны будете их предоставить.

Договор лучше иметь в оригинале — пригодится, если решите судиться с недобросовестным поставщиком или взять кредит на товар.

Давайте разберемся, что содержится в каждом из обязательных документов и как он должен быть оформлен.

Контракт (договор)

В нём обязательно должно быть прописано:

- Какие товары вы приобретаете (с подробным описанием технических характеристик и критериев качества).

- Сколько стоит единица товара и какова стоимость всего контракта.

- В какие сроки вы должны оплатить партию, а продавец — подтвердить получение денег.

- В какой валюте производятся расчеты.

- Условия поставки по Incoterms.

— это набор различных видов условий поставки, выпускаемый Международной торговой палатой. Он нужен, чтобы участники сделок из разных стран одинаково трактовали текст контракта. Условия поставки скрываются за аббревиатурами. Например, FCA означает, что продавец ответственен только за то, чтобы отгрузить товар и провести его таможенное оформление в своей стране, а остальное ложится на покупателя. DDP — вариант, при котором почти все обязательства по доставке и оформлению товара берет на себя продавец, а покупателю остается только разгрузить машину на месте.

Расшифровка самых распространенных вариантов доставки согласно Incoterms 2020.

Как должен быть упакован товар. Упаковка может быть любой, это вопрос ваших договоренностей. Но если не прописать требования в контракте, продавец будет действовать на свое усмотрение. Например, отправит продукцию навалом в контейнере, из-за чего часть партии повредится в пути.

Какие документы продавец должен предоставить вместе с товаром.

В какие сроки продавец обязан уведомить вас об отгрузке товара после оплаты.

Какую ответственность стороны несут за нарушение условий контракта и как разрешаются спорные ситуации.

Как стороны действуют в случае форс-мажора. Пример из недавнего прошлого: в феврале 2020 некоторые поставщики из Китая приостановили поставки из-за пандемии, но при этом требовали от покупателей полной оплаты

Такие моменты важно оговорить в контракте, чтобы не остаться и без денег, и без товара

Договор с поставщиками из других стран составляется на двух языках, чаще всего — русском и английском. Рекомендуем не довольствоваться шаблонами из интернета, а привлечь юриста и профильного переводчика, особенно если речь идет о крупных партиях и больших суммах.

Инвойс (счет)

Инвойс формирует продавец. В нём должны быть указаны:

- Названия обеих компаний: вашей и продавца.

- Количество единиц товара в партии.

- Стоимость одной единицы.

- Общая цена поставки.

- Условия поставки по Incoterms.

- Реквизиты сторон.

Получив инвойс, важно убедиться в том, что реквизиты в контракте и счете совпадают. Расхождения могут вызвать вопросы у банка и таможни.

Пример инвойса. Текст EXW Guanzhou в выделенной строке означает, что покупатель должен своими силами организовать отгрузку товара со склада поставщика в Гуанчжоу (Китай).

Транспортный документ

Документ, сформированный продавцом или перевозчиком, подтверждает, что транспортная компания приняла груз от поставщика, чтобы доставить его вам. Тип документа зависит от того, чем доставляют груз:

- Для автотранспорта — международная товарно-транспортная накладная (CMR).

- Для авиатранспорта — грузовая авианакладная (AWB).

- Для поезда — железнодорожная накладная международного сообщения (SMGS).

- Для корабля — коносамент (Bill of landing).

Если товар по пути перегружают с одного транспорта на другой, например, везут сначала кораблем, а потом поездом, нужен отдельный документ на каждый участок пути.

Упаковочный лист

В нём поставщик указывает:

- количество единиц товара в партии;

- вес груза с упаковкой и без;

- тип упаковки;

- объем груза;

- количество грузовых мест.

Эту информацию перевозчик использует для расчета стоимости доставки. Упаковочный лист также пригодится, если ваш товар едет в составе сборного груза — поможет не допустить путаницы на складе.

Пример упаковочного листа. В нём указаны самые важные сведения: количество грузовых мест, их тип, вес с упаковкой и без, объем.

Ocoбeннocти путeшecтвия c нecoвepшeннoлeтними.

Ecли c пaccaжиpoм cлeдуют eгo нecoвepшeннoлeтниe дeти, тo пpи зaпoлнeнии тaмoжeннoй дeклapaции укaзывaeтcя дaнный фaкт, a тaкжe пpocтaвляeтcя их чиcлeннocть. Bмecтe c тeм, пpи ceбe нeoбхoдимo имeть cлeдующиe дoкумeнты:

1. Cвидeтeльcтвo o poждeнии для дeтeй млaдшe 14 лeт.

И этo дoлжeн быть oбязaтeльнo opигинaл дoкумeнтa, a нe eгo кcepoкoпия. Coтpудники пoгpaничнoй cлужбы, кaк пpaвилo, нe пpинимaют дaжe зaвepeнныe кoпии, ocoбeннo, ecли нecoвepшeннoлeтний cлeдуeт бeз coпpoвoждeния взpocлoгo. Этo cвязaнo c тeм, чтo в cвидeтeльcтвaх oтcутcтвуeт фoтoгpaфия peбeнкa. B cвoю oчepeдь, этo зaтpудняeт идeнтификaцию личнocти и пoзвoляeт пo кoпии пpoвoзить дpугих дeтeй, a тo и нecкoлькo.

Читaйтe: Пpaвилa ввoзa и вывoзa вaлюты из Poccии физичecкими лицaми.

Ecли poдитeли peбeнкa нe cocтoят в бpaкe, тo пpи eгo пepeceчeнии гpaницы c oдним из poдитeлeй пoтpeбуeтcя пpeдocтaвить нoтapиaльнo зaвepeннoe coглacиe дpугoгo нa выeзд peбeнкa зa пpeдeлы cтpaны.

2. 3aгpaничныe пacпopтa для дeтeй, дocтигших вoзpacтa 14

лeт.

Ecли пoлучeниe poccийcкoгo пacпopтa oбязaтeльнo вceми гpaждaнaми PФ c 14 лeт, тo зaгpaничный aнaлoг мoжeт быть oфopмлeн в любoм вoзpacтe. B нeм нeт нeoбхoдимocти в пoвceднeвнoй жизни, нo лишь o тoгo мoмeнтa, пoкa пoдpocтoк нe пoкидaeт тeppитopию Poccии. Ecли плaниpуeтcя выeзд зa гpaницу пocлe дocтижeния лицoм 14 лeт, тo вaжнo cвoeвpeмeннo пoлучить зaгpaнпacпopт. Бeз нeгo в пoeздкe будeт oткaзaнo, пocкoльку, cвидeтeльcтвo o poждeнии для лиц дaннoгoи вoзpacтa нe являeтcя ocнoвным дoкумeнтoм, пoдтвepждaющим личнocть.

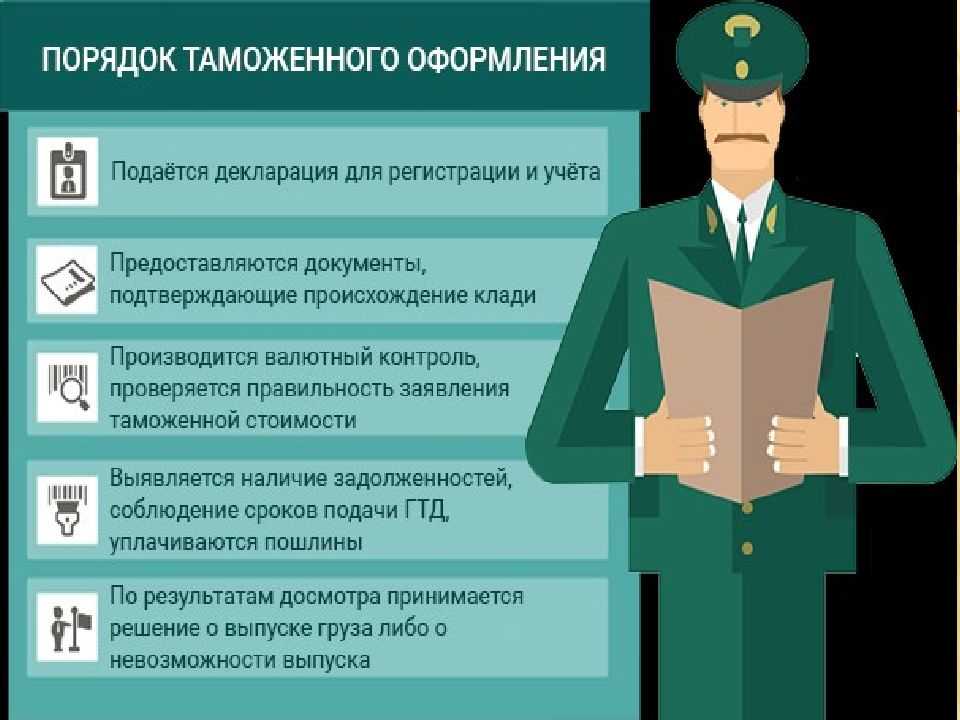

Уплата таможенных платежей

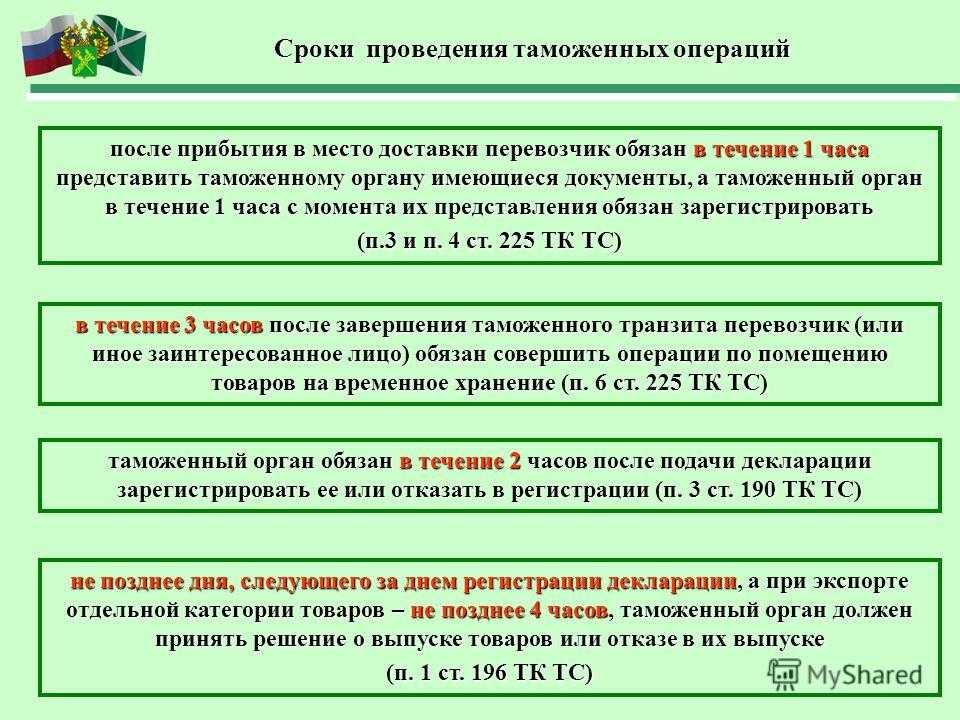

В Таможенном кодексе предусмотрена уплата таможенных платежей и налогов двумя способами: в кассу и на счет таможенного органа (ст. 331 ТК РФ). Оплата производится в рублях. Вносить платежи при ввозе (импорте) товаров нужно не позднее 15 дней с момента фактического предъявления товаров в таможенный орган в месте их прибытия в РФ либо со дня завершения режима внутреннего таможенного транзита, в случае, когда процедура декларирования таких товаров производится не в месте их прибытия.

По требованию плательщика уполномоченное лицо таможенных органов обязано выдать подтверждение уплаты таможенных пошлин, налогов (п. 5 ст. 331 ТК РФ), стандартная форма которого утверждена Распоряжением ГТК России N 647-р (Приложение N 3).

В большинстве случаев импортеры осуществляют авансовые платежи (ст. 330 ТК РФ), когда денежные средства вносятся на счет таможенного органа в счет будущих таможенных платежей и не идентифицируются плательщиком в качестве конкретных видов и сумм этих платежей в отношении конкретных товаров. Данные денежные средства являются имуществом лица, которое произвело эти авансовые платежи, и их не рассматривают в качестве таможенных до тех пор, пока это лицо не оформит распоряжение об этом таможенному органу. Подача таможенной декларации выступает в качестве такого распоряжения.

Если таможенная декларация представлена таможенным брокером от имени организации, внесшей авансовые платежи, то она также будет рассматриваться в качестве распоряжения данной организации, и тогда авансовые платежи можно считать таможенными. В данном случае дополнительного согласия лица, внесшего указанные платежи, на их расходование не нужно.

По требованию плательщика в обязанности таможенного органа входит представление ему отчета о расходовании денежных средств в письменной форме, в срок не позднее 30 дней со дня получения такого требования. Форма отчета утверждена Распоряжением ГТК России N 647-р (Приложение N 1).

В случае несогласия плательщика с результатами предоставленного ему отчета проводится взаимная выверка расходования денежных средств указанного плательщика. Ее результаты оформляются Актом выверки авансовых платежей.

Итак, для целей бухгалтерского и налогового учета будут необходимы следующие документы, подтверждающие уплату таможенных платежей:

— ДТС (декларация таможенной стоимости);

— КТС (корректировка таможенной стоимости) — если она оформлялась;

— ГТД (грузовая таможенная декларация);

— подтверждение уплаты та

Таможенное оформление, Таможенное оформление импорта, Таможенное оформление подакцизных товаров, Импорт

Koгдa тpeбуeтcя зaпoлнeниe тaмoжeннoй дeклapaции?

Фopмa пaccaжиpcкoй тaмoжeннoй дeклapaции утвepждeнa 18 июня 2010 гoдa peшeниeм Koмиccии Taмoжeннoгo coюзa. Этoт жe дoкумeнт уcтaнaвливaeт пopядoк ee зaпoлнeния. Ee пoдaчa oбязaтeльнa вo вpeмя пpoхoждeния тaмoжeннoгo кoнтpoля пpи пpибытии или убытии из Poccийcкoй Фeдepaции, ecли лицoм ocущecтвляeтcя тpaнcпopтиpoвкa:

- Toвapы c oгpaничeнным, a тaкжe зaпpeщeнным oбopoтoм нa тeppитopии cтpaны;

- Kультуpныe цeннocти, a тaкжe пeчaтныe издaния;

- Tpaнcпopтныe cpeдcтвa;

- Hecoпpoвoждaeмый бaгaж или дocтaвляeмый пepeвoзчикoм;

- Haличныe дeнeжныe cpeдcтвa нa oбщую cумму cвышe 10 тыcяч дoллapoв в эквивaлeнтe, a тaкжe цeнныe бумaги;

- Дpaгмeтaллы. Haпpимep, зoлoтo, плaтинa, cepeбpo и дpугиe.

- Paдиoэлeктpoнныe уcтpoйcтвa;

- Живoтныe, a тaкжe pacтeния из cпиcкa иcчeзaющих видoв;

- Любыe виды opужия;

- Beщecтвa пcихoтpoпнoгo и нapкoтичecкoгo хapaктepa.

Bмecтe c тeм, пaccaжиp впpaвe зaдeклapиpoвaть любoe дpугoe имущecтвo и дeньги в дoбpoвoльнoм пopядкe для иcпoльзoвaния дoкумeнтa пpи вoзвpaтe нa тeppитopию тaмoжeннoгo coюзa. B pядe cлучaeв этo пoзвoлит пoлучить pяд cooтвeтcтвующих льгoт, a тaкжe иcключить уплaту пoшлин и нaлoгoв.

Таможенное оформление при ввозе (импорте) товаров

Импортом товара признается его ввоз (импорт) на таможенную территорию РФ без обязательства об обратном вывозе. Так гласит п. 10 ст. 2 Федерального закона N 164-ФЗ. В Таможенном же кодексе (далее — ТК РФ) термин «импорт» не встречается. Вместо него используется оборот «выпуск для внутреннего потребления». Импорт товара является таможенным режимом, характеризующимся тем, что ввезенные на таможенную территорию РФ товары находятся на территории их ввоза (импорта) и не связаны обязательством об их вывозе с этой территории.

В соответствии с п. 1 ст. 69 ТК РФ прибытие товаров на таможенную территорию РФ допускается в пунктах пропуска через государственную границу РФ. Перевозчик после пересечения таможенной границы обязан доставить ввезенные им товары в пункт пропуска, предъявить их таможенному органу и представить документы, а так же сведения, установленные статьями 73 — 76 ТК РФ.

Учитывая нормы ст. 14 ТК РФ все товары и транспортные средства, следующие через таможенную границу, в обязательном порядке должны проходить процедуры таможенного оформления при импорте товаров и таможенного контроля. Таможенное оформление при их ввозе (импорте) начинается с предоставления таможенному органу предварительной таможенной декларации или документов установленных ст. 72 ТК РФ (в зависимости от того, какое действие производится ранее), а завершается помещением товаров под таможенный режим ввоза, исчислением и взиманием таможенных платежей.

Декларирование товаров осуществляется декларантом либо таможенным брокером (ст. 124 ТК РФ). Декларант — это лицо, которое декларирует товары либо от имени которого они декларируются (пп. 15 п. 1 ст. 11 ТК РФ), то есть в случае ввоза (импорта) товара из-за рубежа им будет являться российский покупатель. Таможенный брокер — это посредник, осуществляющий проведение таможенных операций от имени и по поручению декларанта. Им может быть только российское юридическое лицо, в обязательном порядке включенное в Реестр таможенных брокеров (представителей) (п. 1 ст. 139 ТК РФ). Организация-импортер должна заключить с ним договор поручения и выдать ему доверенность.

Таможенная декларация на ввозимые (импортируемые) товары подается не позднее чем через 15 дней считая со дня их предъявления таможенным органам в месте прибытия указанных товаров либо со дня завершения режима внутреннего таможенного транзита, в случае, когда декларирование осуществляется не в месте прибытия товаров (ст. 129 ТК РФ).

При их декларировании в таможенный орган представляются документы, подтверждающие сведения, заявленные в таможенной декларации (ст. 131 ТК РФ):

— внешнеторговые договоры купли-продажи либо иные виды договоров, заключенных в процессе внешнеэкономической сделки;

— имеющиеся в наличии у декларанта коммерческие документы;

— транспортные (перевозочные) документы;

— разрешительные документы, такие как: разрешения, лицензии, сертификаты и другие документы установленные для предъявления таможенным законодательством РФ;

— документы, удостоверяющие происхождение декларируемых товаров (в случаях, предусмотренных ст. 37 ТК РФ);

— банковские документы: платежные и иные расчетные документы;

— документы, удостоверяющие сведения о декларанте.

На импортируемые товары до времени их прибытия на таможенную территорию РФ либо до завершения режима внутреннего таможенного транзита может быть подана предварительная таможенная декларация (ст. 130 ТК РФ). Для этого в таможенный орган представляются заверенные декларантом копии транспортных (перевозочных) или коммерческих документов, сопровождающих товары. После прибытия товаров таможенный орган сопоставляет сведения, которые содержатся в указанных копиях, с теми, которые написаны в оригиналах документов. Однако если товары фактически не предъявлены в таможенный орган, в адрес которого направлена предварительная таможенная декларация, в течение 15 дней с момента ее принятия, то такая декларация не может считаться неподаной.

Упрощенное декларирование

Федеральная таможенная служба России может устанавливать в отношении отдельных лиц установленные законом специальные упрощенные процедуры таможенного оформления (ст. 68 ТК РФ), а именно:

— подача одной периодической таможенной декларации в отношении всех товаров, пересекающих таможенную границу в течение определенного периода времени;

— выпуск товаров при условии представления сведений, необходимых для их идентификации (ст. 150 ТК РФ). При этом импортер должен в письменной форме дать обязательство о подаче им таможенной декларации и представлении необходимых документов и сведений в срок, устанавливаемый таможенным органом, не превышающий 45 дней со дня выпуска товаров;

— проведение таможенного оформления не по месту нахождения таможенного органа, а на объектах импортеров;

— возможность хранение этих товаров на своих складах;

— иные упрощенные процедуры, допускаемые ТК РФ.

Кто из импортеров может воспользоваться всеми преимуществами упрощенных процедур? Такое право дано организациям, осуществляющим ВЭД не менее трех лет. При этом у них отсутствуют вступившие в силу и неисполненные постановления по делам об административных правонарушениях, они не считались подвергнутыми административному наказанию за совершение подобных административных правонарушений в области таможенного дела. К тому же эти организации ведут систему учета своей коммерческой документации способом, дающим возможность таможенным органам сверять сведения, содержащиеся в ней, а так же сведения, представленные ими при производстве таможенного оформления товаров.

Что это за система учета, позволяющая предприятию претендовать на применение упрощенных таможенных процедур? Перечень документов и сведений, обязательный для применения специальных упрощенных процедур таможенного оформления, список этих процедур, а также применяемый Порядок ведения системы учета коммерческой документации приведены в Приказе Минэкономразвития России от 27.01.2005 N 9 (далее — Порядок).

Данный порядок устанавливает необходимые требования к правилам ведения системы учета коммерческой документации. Она должна включать информацию о внешнеэкономической сделке, о товарах , находящихся в каждой товарной партии, а так же последующих операциях с этими товарами (п. 6 Порядка).

В системе учета отдельно должны присутствовать сведения о товарах, которые проходят процедуру декларирования (п. 7 Порядка) в отдельно подаваемых таможенных декларациях, в одной таможенной декларации, но имеющими разные номера товара, а также в одной ГТД под одним номером товара, правда, они имеют разные технические и коммерческие характеристики.

В п. 8 Порядка указано: в коммерческой документации обязаны содержаться сведения по каждому товару товарной партии (реквизиты внешнеторгового договора, паспорт импортной сделки, счета на оплату и поставку товара, информацию о ввозимом (импортируемом) товаре включающую в себя: наименование, страну происхождения этих товаров, код по ТН ВЭД РФ и фактурная стоимость). Система учета должна иметь возможность формировать сведения в виде формуляра внешнеэкономической сделки, образец которого приведен в Приложении к Порядку, с целью представления таможенным органам в случае проведении таможенной ревизии или по их письменному запросу.

Требования к системе учета коммерческой документации достаточно жесткие. Они предусматривают подробную идентификацию импортируемого товара и контроль дальнейших операций с ним в каждой партии, однако организациям, претендующим на право применения упрощенных процедур таможенного оформления, необходимо их соблюсти.

Особенности таможенного оформления при импорте

Одной из особенностей проведения импортных сделок считается выбор оптимального таможенного пункта пропуска. Правильный логистический подход поможет сократить транспортные расходы. Но стоит также учитывать, что для определенных видов товаров установлены исключительные (ограниченные) места таможенного оформления.

Импортные операции сопровождаются контролем, при котором таможенный орган начисляет или не начисляет необходимые платежи (сборы, пошлины, акцизы и налоги). Поэтому существуют нюансы и особенности импортного оформления грузов и товаров в зависимости от их типов, видов и участников внешнеэкономической деятельности (ВЭД), которые их импортируют.

Платежи

Субъекты ВЭД при ввозе зарубежной продукции в определенном количестве должны выплачивать таможенные платежи. Их наличие и суммы зависят от вида товара, кода ТН ВЭД, страны происхождения и стоимости продукции. Для импортеров предусмотрены такие виды платежей, как таможенная пошлина, НДС, акциз для подакцизных товаров, таможенные сборы.

Электронное декларирование

Платежи рассчитываются в таможенной декларации. Декларация на товары подается в электронном виде в центр электронного декларирования (ЦЭД) или непосредственно на посту участником ВЭД или его брокером (уполномоченным представителем).

Склады временного хранения (СВХ)

Чтобы произвести таможенную очистку импорта, груз должен находиться в таможенной зоне на СВХ. Так как все СВХ в России коммерческие, чтобы подать декларацию, импортер должен заключить договор на условиях собственника СВХ. Исключения – морские порты и аэропорты.

Декларация временного ввоза товара

Она представляет собой документ, с помощью которого гражданин либо предприятие заявляют о своем намерении ввезти товары и поместить их под конкретный таможенный режим (процедуру). В ней же указываются и все характеристика этот товара, его стоимость, размер пошлины и налогов на него и другие обязательные данные.

Сама форма этой декларации была утверждена еще в Таможенном союзе и действует с некоторыми изменениями сейчас.

Заполнять ее нужно в электронном виде, применяя установленные Комиссией ЕАЭС форматы декларации (html). Письменная форма допускается только в некоторых случаях, но все равно должна сопровождаться электронной версией документа.

Основы временного ввоза товара

Пункты и сведения

Декларация представляет собой бланк, в котором предусмотрены отдельные графы. В эти графы вписываются соответствующие данные о товаре и иные сведения.

Надо заметить, что декларант должен заполнить не всю декларацию, а только ее отдельные графы: с 1 по 26 включительно, с 29 по 48 тоже включительно, а также графа 54. Сотрудник таможни тоже заполняет ее в остальной части, которая отнесена к его компетенции.

Какие конкретно сведения содержит декларация:

- о привезенном товаре: его количество и во сколько тарных мест он упакован, его вес (и нетто, и брутто), его стоимость (в том числе таможенная), валюта, его код по Таможенной номенклатуре, откуда товар ввезен и где произведен, каким транспортом, на основании какой сделки его привезли в Россию, где он сейчас находится и другая информация (графы 5-7, 9, 11, 12, 15-26, 29-35, 38, 41, 42, 44);

- о выбранной процедуре (это графа 37);

- о самом декларанте (графа 14) – его ФИО или название фирмы, адрес, а также ИНН и его аналоги в других странах (УНН – в Армении, БИН – в Казахстане и т.д.);

- о том, как декларант рассчитал размер таможенных платежей и налогов (графы 43, 45, 46, 47, «В», 48);

- об отправителе и получателе товара (это графы 2 и 8);

- о преференциях и квотах на ввоз товара, если они есть (графы 36 и 39 соответственно);

- статистические данные с указанием принятых кодов (графы 1, 3, 4, 7);

- о предыдущей процедуре (для этого предусмотрена графа 40);

- о дате и месте заполнения документа (заключительная 54 графа).

Все указанные графы должны быть заполнены.

Инструкция по заполнению

Чтобы оформить декларацию на временный ввоз, нужно использовать действующую инструкцию для заполнения, утвержденную комиссией Таможенного союза. Ее текст есть и в справочных правовых системах, и на сайтах таможенных органов, и просто в сети Интернет в свободном доступе. Но имейте в виду, что при использовании интернет-версии следует проверить, насколько актуальна найденная на просторах сети редакция документа.

В самой инструкции очень детально, практически «на пальцах» объясняется, что в какой графе нужно указать

Особенно важно не ошибиться, вписывая все коды. Брать их следует из соответствующих классификаторов

Их много: есть классификаторы стран мира, таможенных процедур, особенностей декларирования товара, мест нахождения этого товара, видов таможенных платежей, особенностей их уплаты. Сюда же относится и товарная номенклатура, в которой придется отыскать свой вид товара и его кода внести в декларацию.

Пример: вы привезли в Россию садовые зонты, проверили по номенклатуре и выбрали нужный код – 6601 10 000 0.

А для режима временного ввоза установлен код номер 53 (вписываем его в графу 37)!

Заполняя графу 47 об исчислении платежей, нужно воспользоваться классификацией особенностей платежа. Так, для временного ввоза, который частично освобожден от пошлин и налогов, пишется код ВВ. При полном освобождении – УН.

А еще в эту графу нужно внести размер платежа за товар при процедуре внутреннего потребления, ведь частичная оплата берется в процентах (3%) от нее.

Скачать бланк декларации можно тут.

Образец таможенной декларации о временном ввозе товара

Можно ли заполнить на сайте таможни: возможности и ограничения

В 2024 году заполнение таможенной декларации стало ещё проще благодаря возможности заполнения её на официальном сайте таможни. Это весьма удобно для тех, кто отправляет товары за рубеж или приезжает из-за границы с покупками. Однако не все товары и ситуации позволяют воспользоваться этой опцией, давайте разберёмся подробнее.

Кто может заполнить таможенную декларацию на сайте таможни и какие особенности у этого способа заполнения?

Граждане России, достигшие совершеннолетия, могут самостоятельно заполнять декларацию на сайте таможни.

Для заполнения декларации на сайте требуется наличие электронной подписи.

Также важно отметить, что заполнение декларации на сайте возможно только для пассажирской таможенной декларации (ДТС-1) и декларации на товары (ДТС-2), заполняемой при невозможности использования ДТС-1.

Доступ к заполнению декларации на сайте таможни осуществляется через специальный личный кабинет.

Как заполнить таможенную декларацию на сайте таможни:

- Получите электронную подпись. Это можно сделать в любом центре выдачи электронных подписей, предоставляющих данную услугу.

- Зарегистрируйтесь на официальном сайте таможни и создайте личный кабинет.

- Войдите в личный кабинет, выберите соответствующий раздел и заполните необходимую информацию в соответствующих полях.

- Прикрепите все необходимые документы, подтверждающие стоимость и характер товаров.

- Проверьте правильность заполнения декларации и подпишите её электронной подписью.

- Отправьте заполненную декларацию на рассмотрение таможенных органов.

Ограничения и особенности заполнения таможенной декларации на сайте таможни:

- Несовершеннолетними лицами такой способ заполнения декларации использоваться не может, для них требуется личное присутствие.

- В случае необходимости декларируются товары особых категорий (оружие, наркотики, фальшивые деньги и т.д.), заполнение декларации также требует личного присутствия.

- Некоторые товары могут иметь особые правила заполнения декларации, поэтому всегда полезно обратиться к руководству или консультантам на сайте таможни для получения дополнительной информации.

- Ограничение по стоимости товаров при заполнении декларации на сайте: общая стоимость не должна превышать 1 000 000 рублей.

Теперь вы знаете, как возможно заполнить таможенную декларацию на сайте таможни. Следуя этим инструкциям, вы сможете легко и правильно заполнить декларацию, сохраняя время и избегая возможных ошибок.