Кто может получить право на возврат налога

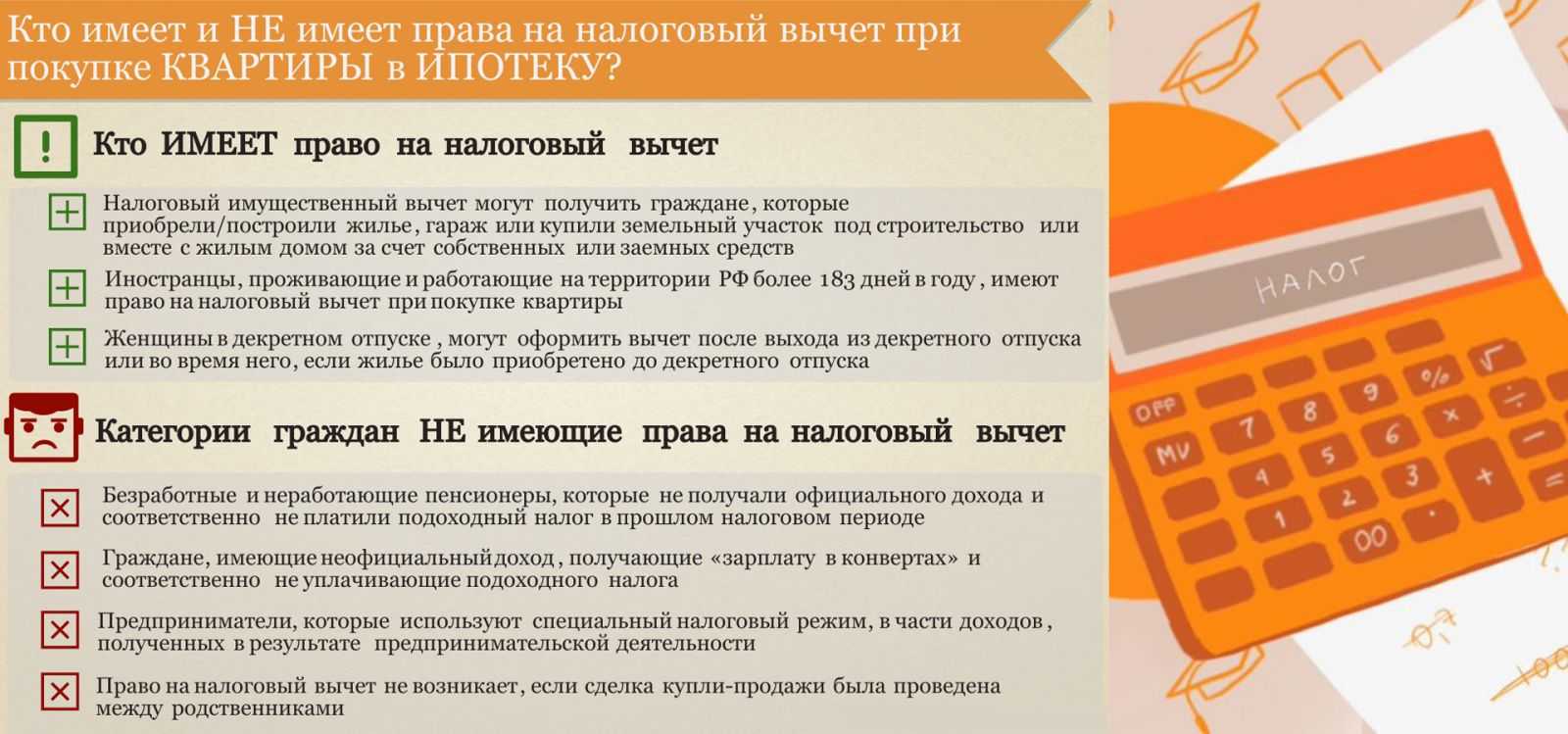

Имущественный вычет может оформить почти любой человек после покупки жилплощади. Кроме обычной покупки, льгота распространяется на любые виды ипотеки и строительства жилых частных домов своими силами (почитайте: с чего начать строить дом). Вместе с тем, есть также и категории граждан, у которых не примут заявку на возврат налога.

Важно понимать, что налоги могут вернуть только работающие люди. Если в момент покупки квартиры человек является официально безработным, он не платит налоги

А если человек не платит налоги, он не сможет их вернуть.

Все же, следует помнить, что право возврата налогов за безработным человеком все равно закрепляется. В дальнейшем устроившись на работу, гражданин сможет подать заявление на возврат имущественного вычета.

Кроме неработающих людей, право на вычет при приобретении жилья не получают также пенсионеры. Это правило не распространяется на такие случаи, когда пожилые люди купили жилье, работая. У пенсионера сохраняется возможность получить возврат налогов за последние четыре года, если в это время он был трудоустроен.

Кроме вышеописанных случаев, человек может потерять право на вычет. Такая ситуация возникает, если вместо будущего владельца за жилье платили третьи лица.

Например, родственники, близкие, друзья или просто знакомые могут внести часть суммы по ипотеке или полностью оплатить квартиру. При этом человек, на которого жилье будет оформлено, уже не может рассчитывать на возврат налогов.

Например, родственники, близкие, друзья или просто знакомые могут внести часть суммы по ипотеке или полностью оплатить квартиру. При этом человек, на которого жилье будет оформлено, уже не может рассчитывать на возврат налогов.

Если гражданин покупал жилье у родственников, право на вычет также не вступает в силу. Двоюродные и троюродные члены семьи в том числе попадают под эту директиву. Следует помнить, что любое родство между продавцом и покупателем влечет за собой потерю права на вычет.

Также существует ряд однозначных причин, при которых право на вычет аннулируется:

- Граждане без постоянной прописки.

- Люди, находящиеся на территории страны меньше полугода.

- Покупка производилась с помощью материнского капитала.

- Если покупатель – юридическое лицо.

Имущественный вычет: когда на него есть право?

Право на имущественный вычет возникает в том году, когда вы купили недвижимость (дом, квартиру, комнату и т. д.) и получили право собственности на нее

Причем в каком месяце года это произошло, не важно. Важно, чтобы это произошло не позднее 31 декабря

В противном случае право на вычет возникнет уже в следующем году.

Отметим, что право собственности на недвижимость появляется после государственной регистрации сделки (например, купли-продажи или дарения). Госрегистрация — это внесения необходимой записи в Государственный реестр прав на недвижимое имущество и сделок с ним. Обычно дата внесения записи в реестр и дата выдачи Свидетельства о регистрации права собственности не совпадают (свидетельство, как правило, выдают «на руки» чуть позже). Так вот дата выдачи самого свидетельства никакого значения не имеет. Если сделка прошла регистрацию, например, 30 декабря 2013 года, а свидетельство было выдано в январе 2014 года, то право собственности получено в 2013, а не 2014 году. Дата, на которую прошла регистрация сделки, обычно указана в Свидетельстве о праве собственности.

Пример

Вы купили квартиру по договору купли-продажи. Соответствующая запись была внесена в госреестр 25 декабря 2013 года. Вы получили право на вычет в 2013 году. Соответственно весь доход за 2013 год (с 1 января по 31 декабря) может быть уменьшен на вычет.

Исключение из этого порядка предусмотрено только для квартир, приобретаемых по договору долевого участия в строительстве (ДДУ). Вычет по таким квартирам можно получить после заключения договора ДДУ, его оплаты и оформления акта приемки-передачи квартиры от застройщика покупателю. Соответственно на вычет вы можете рассчитывать до оформления права собственности на квартиру.

Срок, в течение которого вы можете обратиться за имущественным вычетом, законом не ограничен. Например купив квартиру в 2013 году вы можете заявить о вычете и уменьшить свои доходы, полученные в 2020, 2021 или 2023 годах

И не важно сколько лет прошло с момента покупки квартиры. Есть только два нюанса

Первый — вычет будет предоставлен по тем правилам, которые действовали в году покупки квартиры.

Второй — вы можете требовать возврата налога, с момента уплаты которого не прошло трех лет.

Например, вы купили квартиру в 2013 году. Однако, за вычетом вы обратились только в 2023 году. В такой ситуации вы можете требовать возврата налога, уплаченного в 2022, 2021 и 2020 году. Налог, перечисленный в 2019 году и более ранние годы вам уже не вернут (с момента его уплаты прошло больше трех лет).

Также вы не вправе требовать возврата налога, который был заплачен в годах, предшествующих году покупки квартиры. Так, купив квартиру в 2023 году вы не сможете вернуть налог за 2022, 2021 или 2020 год. Исключение из этого порядка предусмотрено только для пенсионеров. У них подобное право есть.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

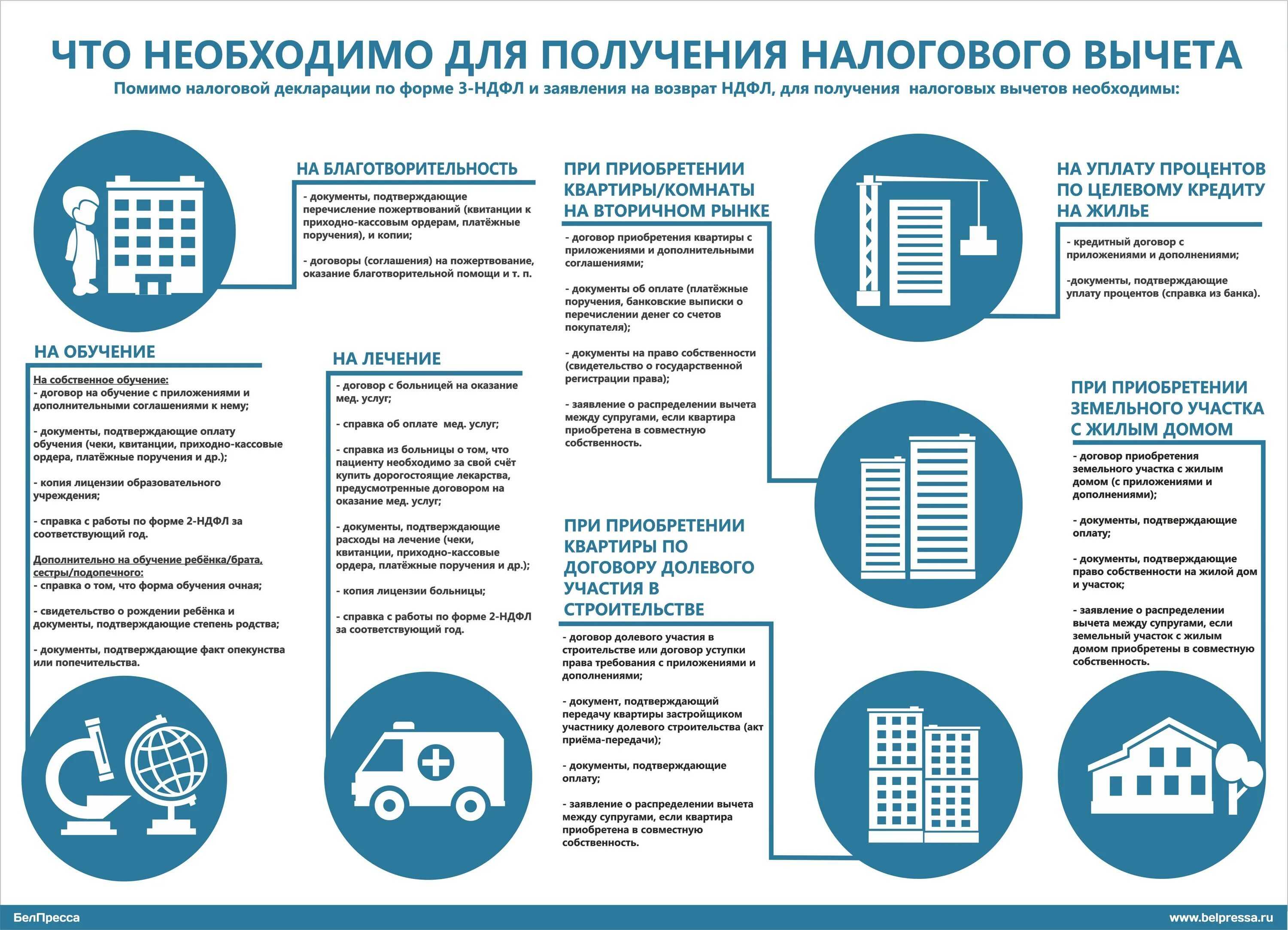

3. Подготовить копии документов, подтверждающих право на жилье:

-

при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

-

при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

-

при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

-

при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготовить копии платежных документов:

-

подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

-

свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготовить:

-

копию свидетельства о браке;

-

письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Сумма вычета по ипотеке

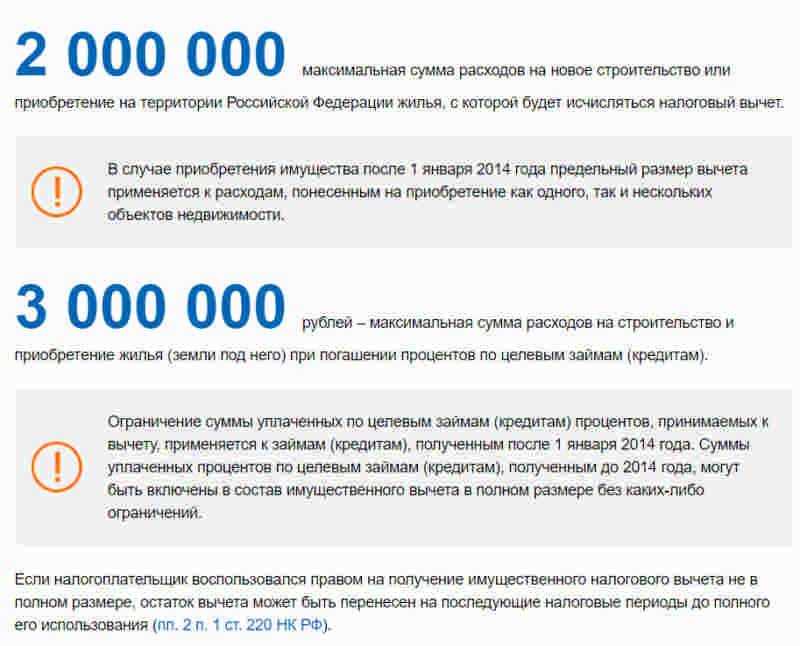

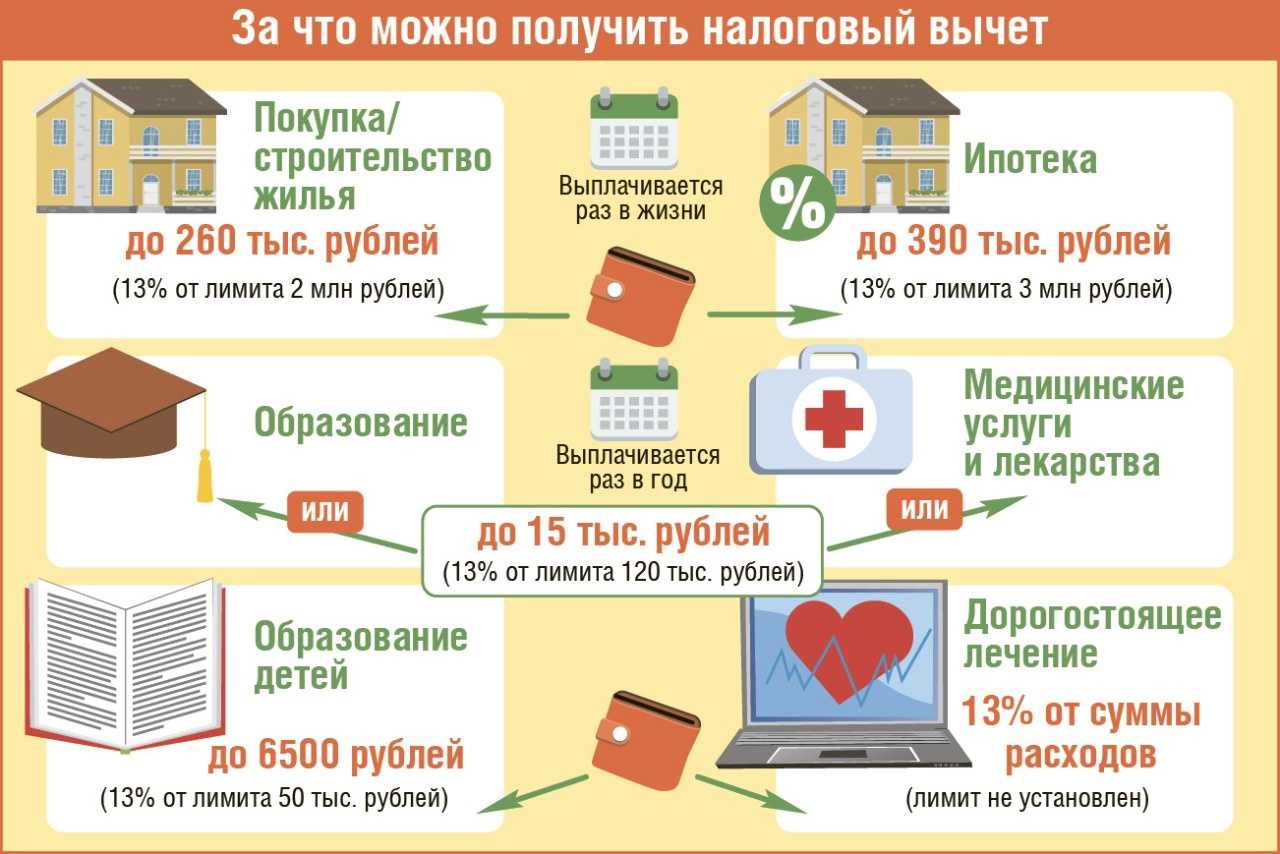

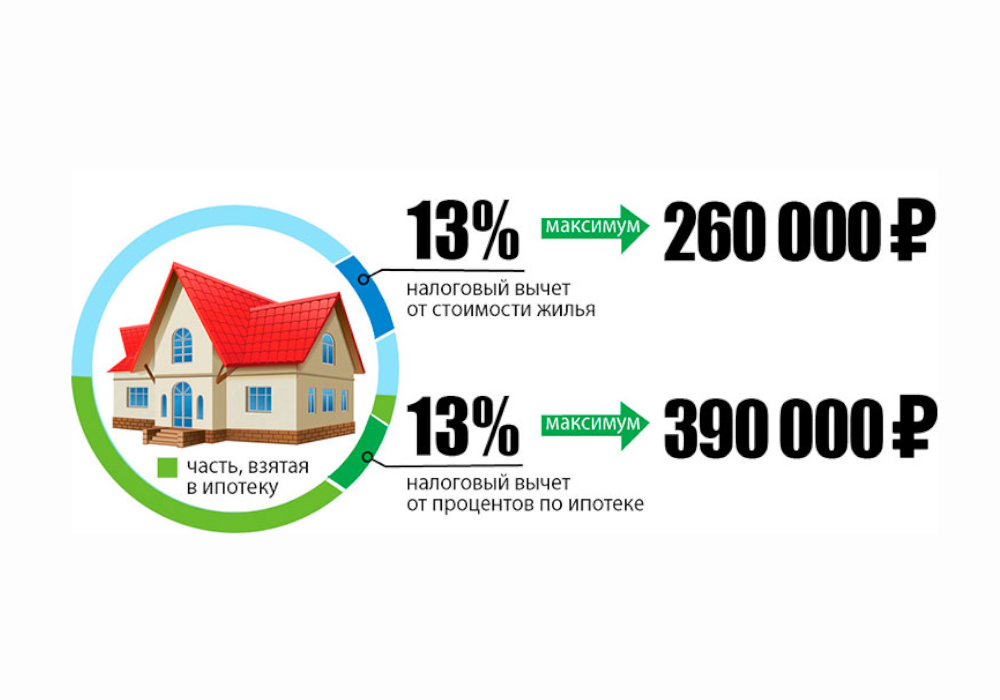

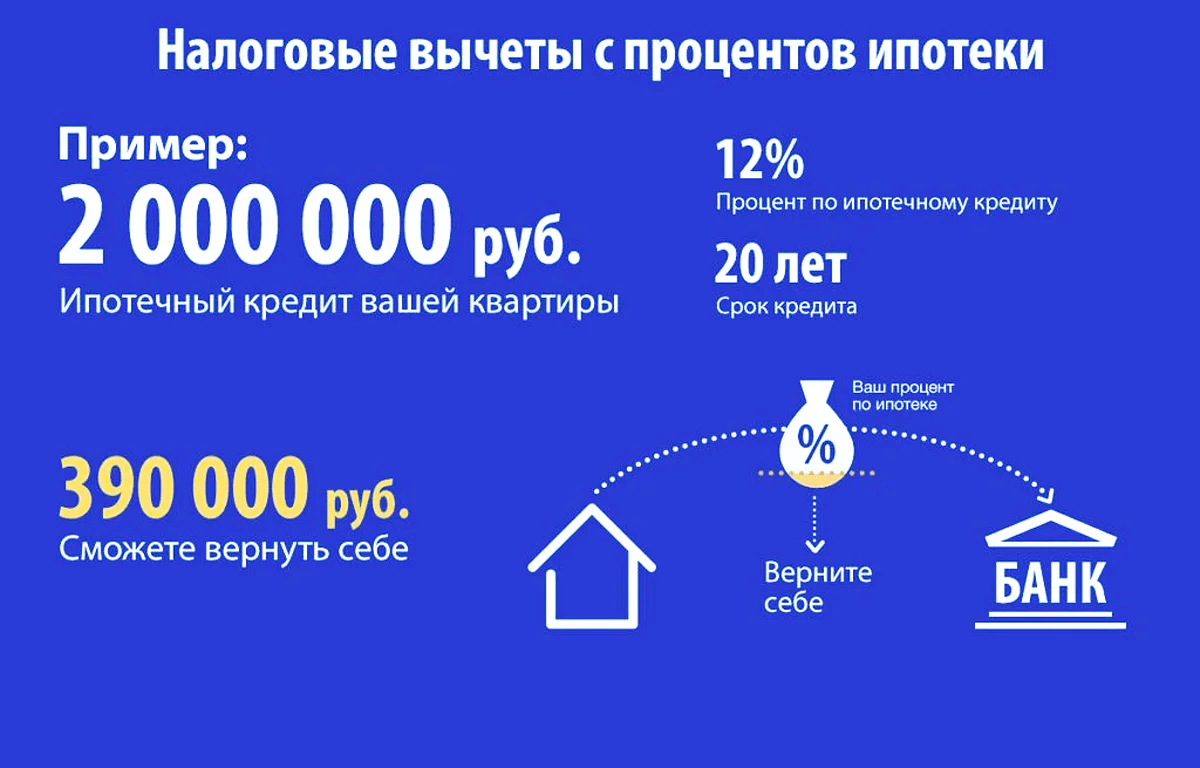

Максимальная сумма, из которой рассчитывается налоговый вычет за купленную квартиру по ипотеке, в 2023 году составляет 2 млн руб. Расчет производится следующим образом: высчитывается 13% от внесенных по ипотечному кредиту средств. Так, в рамках имущественного вычета при покупке жилья можно вернуть до 260 тысяч руб. от стоимости приобретаемого объекта. То есть, даже если заемщик купил недвижимость за 6 млн руб., получить удастся не более указанного лимита.

Важно отметить, что за каждый год налогоплательщик вправе забрать средства не более выплаченного НДФЛ за этот период. Это значит, что получить 260 тысяч рублей удастся в течение нескольких лет, ежегодно подавая заявление и заполненную декларацию в ФНС на налоговый вычет

При необходимости на рассчитанную сумму можно уменьшить налогооблагаемую базу. При этом декларация 3-НДФЛ подается за последние 3 года. Отдельно стоит отметить, что, в отличие от возврата налога по процентам по ипотеке, остаток основного имущественного вычета можно переносить на другие объекты.

Воспользоваться правом на возвращение налоговых начислений могут только титульные заемщики (поручители не претендуют). Также стоит отметить, что индивидуальные предприниматели, работающие на УСН, ПСН и ЕНВД, не платят НДФЛ, а значит не получают вычета. При этом ИП на ОСНО могут претендовать на все виды возвратов налогов.

Сложности оформления

Получение налогового вычета при строительстве дома — непростая процедура. И здесь неизбежно возникают затруднения, к которым нужно быть готовыми.

Первая и самая распространенная из проблем при заказе возврата налога при покупке квартиры или строительстве дома — неполный пакет документов. Выше был приведен базовый перечень документации, который требуется в большинстве случаев. Но есть ситуации, когда его нужно дополнить. Поэтому лучше знать заранее, какие существуют дополнительные пакеты документов.

Если заявители являются супругами, они должны предоставить:

- Ксерокопию свидетельства о браке;

- Оригинал заявления о распределении долей.

Если налоговый вычет оформляется на долю ребенка, то нужно предоставить:

- Ксерокопия свидетельства о рождении;

- Заявление о распределении долей.

Если налоговый вычет оформляется на ипотеку на строительство дома, нужно к пакету документов приложить:

- Заверенную у нотариуса ксерокопию банковского договора на ипотечный кредит;

- Оригинал банковской справки о размере выплаченных процентов.

Другая сложность — получение налогового вычета в полном размере по всем положенным расходам. Если у гражданина имеются все необходимые чеки и квитанции — сложностей не должно возникнуть. Но эти бумаги часто теряются, поэтому рекомендуется или хранить их в надежном месте, делать ксерокопии, или даже сканировать, для хранения на электронных носителях.

Еще одна проблема — трудности с получением справки о доходах физического лица по форме 2-НДФЛ с места работы. Нередко работодатели просто игнорируют запросы со стороны работников о выдаче этого документа, или намеренно затягивают процедуру. Поэтому лучше сразу оформить два экземпляра заявления на выдачу данной справки и потребовать подпись работодателя на каждой из них, после чего один экземпляр сохранить у себя. В результате, если справка 2-НДФЛ не будет выдана в 3-дневный срок, работник имеет право обратиться в судебные органы для разрешения конфликта.

Наконец, если гражданин выполнил все условия получения налогового вычета, своевременно предоставил документы и даже получил справку 2-НДФЛ, могут возникнуть сложности непосредственно с получением средств от налогового органа. В частности, это заключается в задержках по выплатам. На этот случай в законодательстве предусмотрена ответственность налогового органа. Согласно пункту 10 статьи 78 НК РФ, за такие просрочки данные органы должны уплатить налогоплательщику проценты на сумму вычета за каждый календарный день нарушения срока возврата.

Форма 3-НДФЛ EXCEL 556.00 KB

Справка о заработной плате формы 2-НДФЛ EXCEL 58.50 KB

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Существующие ограничения и особенности распределения вычета между супругами

Для начала разберем, зачем вообще распределять налоговый вычет между супругами. Когда супруги оформляют ипотеку, они обычно получают налоговый вычет на проценты по ипотечному кредиту. Но так как вычет предоставляется только основному заемщику, возникает вопрос — как супругу, не являющемуся основным заемщиком, получить налоговый вычет на проценты по ипотеке?

Для получения налогового вычета на проценты по ипотеке супругу необходимо оформить соглашение с банком и предоставить все необходимые документы. В этом случае супругам будут возвращены проценты, уплаченные по ипотеке, в равных долях.

Как правило, существуют некоторые ограничения и особенности, связанные с распределением налогового вычета между супругами.

- Основной заемщик должен быть собственником жилого помещения. Это означает, что если супруги при оформлении ипотеки указали только одного из них в качестве собственника, то вычет будет предоставлен только этому супругу.

- Супруги должны иметь официально оформленный брак. Если супруги состоят в гражданском браке, они не могут распределить налоговый вычет между собой.

- Необходимо предоставить документы, подтверждающие уплату процентов по ипотеке. Это могут быть квитанции или выписки из банка, подтверждающие факт оплаты, а также договор ипотеки.

Распределить налоговый вычет между супругами нужно в соответствии с долей собственности на жилое помещение. Если супруги являются собственниками жилья в равных долях, то вычет будет распределен поровну между ними. Если доля супругов в собственности разная, то вычет будет распределен пропорционально долям.

В целом, распределение налогового вычета между супругами может быть процессом сложным и требующим подготовки документов и согласования деталей. Однако, это позволяет супругам получить дополнительные выгоды и сэкономить на уплате налога.

Имущественный вычет при покупке квартиры

Его можно получить в следующих случаях:

при покупке или строительстве жилой недвижимости — квартиры, частного дома, комнаты или их доли (ст. 16 ЖК РФ);

П. 3 ст. 220 НК РФ

приобретении земельного участка или его доли, если земля подходит под индивидуальное жилищное строительство.

Получить вычет нельзя при покупке нежилых помещений, в том числе апартаментов.

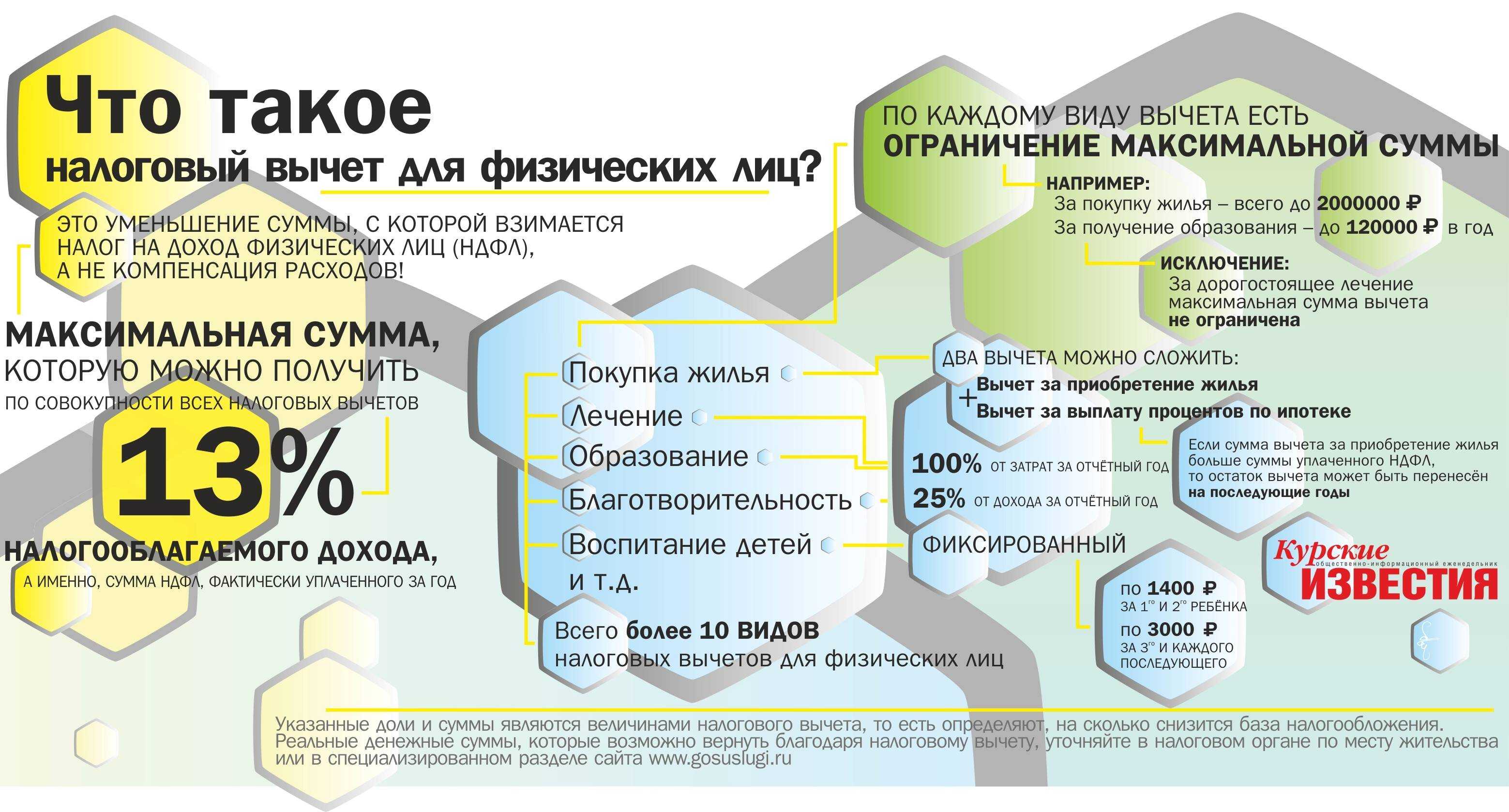

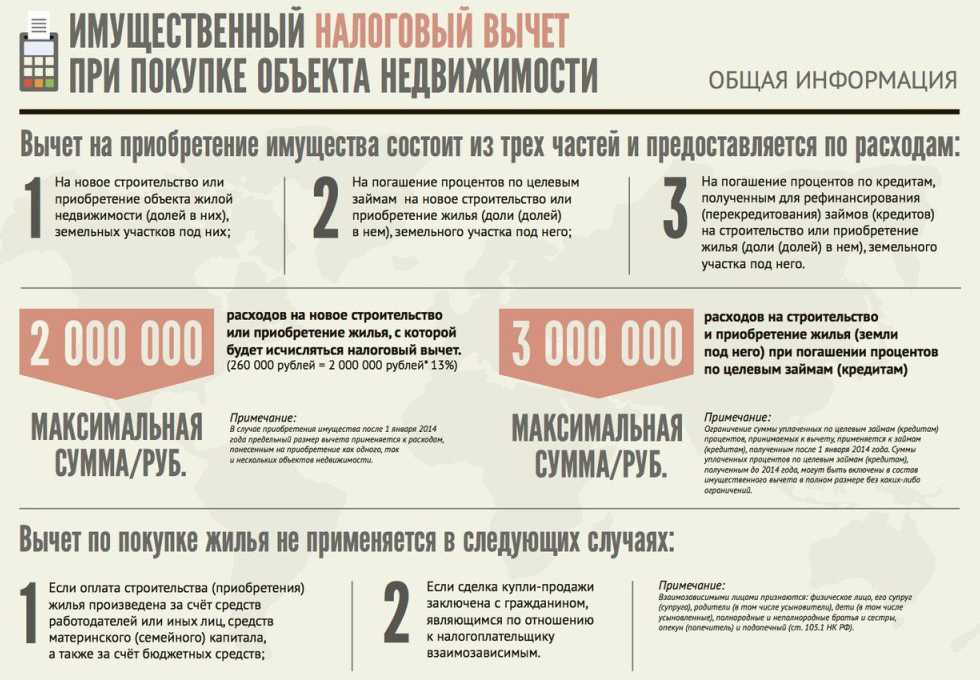

Вычет положен с фактических расходов на покупку недвижимости, но с суммы не более 2 млн руб. С этой суммы можно вернуть НДФЛ — то есть 13 % от расходов. Максимальная сумма к возврату: 2 млн руб. × 13 % = 260 тыс. руб.

Налоговый имущественный вычет — это возврат ранее уплаченного гражданином налога. Размер суммы, которую можно вернуть за год, зависит от того, какой размер НДФЛ вы уплатили. Но вычет не сгорает — его можно получать ежегодно до полного исчерпания. Остаток недополученной суммы просто переносится на следующий год.

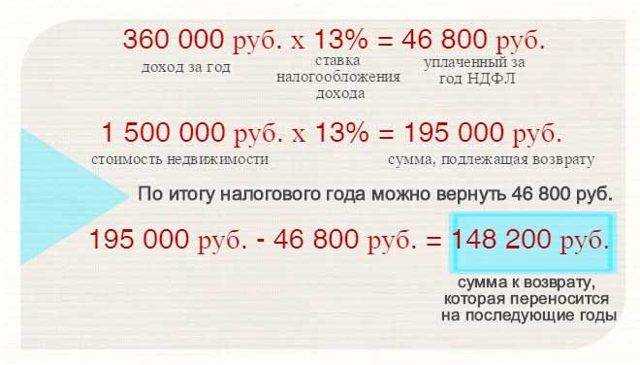

Пример 1. Вы купили квартиру за 6 млн руб. Ваша зарплата — 100 тыс. руб. в месяц, то есть за год НДФЛ составил 156 тыс. руб. Максимальный возврат, на который вы можете претендовать: 2 млн руб. × 13 % = 260 тыс. руб.

Но так как НДФЛ за год — 156 тыс. руб., то в этом году получится вернуть только 156 тыс. руб., а остаток в 104 тыс. руб. будет перенесен на следующий год.

Пример 2. Вы купили комнату за 1,5 млн руб. Эта сумма меньше максимальных 2 млн руб., на которые вообще можно рассчитывать. Тут включается ограничение по факту расходов. В этом случае налог вернут в размере не более 1,5 млн руб. × 13 % = 195 тыс. руб. В привязке к примеру 1 в первый год вернут 156 тыс. руб., во второй — остаток, 39 тыс. руб.

С 1 января 2014 года вступила в силу новая редакция ст. 220 НК РФ, которая изменила принципы получения налогового вычета. Она разделила тему с имущественными вычетами на до и после.

С 2014 года получить этот налоговый кешбэк можно с нескольких приобретенных объектов недвижимости, но в сумме не более 2 млн руб. на все объекты. Например, вы купили долю в квартире за 900 тыс. руб. — по ней вы получили: 900 тыс. руб. × 13 % = 117 тыс. руб. Но потом купили квартиру за 5 млн руб. У вас есть остаток недополученного вычета в сумме 143 тыс. руб. Его вы сможете заявить по новой квартире.

Энциклопедия решений. Перенос неиспользованного имущественного вычета по НДФЛ на последующие налоговые периоды

Перенос неиспользованного имущественного вычета по НДФЛ на последующие налоговые периоды

Внимание

Воспользоваться имущественным налоговым вычетом по расходам на покупку жилья и на уплату процентов по кредиту можно только в сумме, не превышающей дохода, облагаемого НДФЛ по ставке 13%, полученного в текущем налоговом периоде.

Если в календарном году имущественный налоговый вычет не может быть использован полностью в связи с тем, что сумма дохода налогоплательщика оказалась меньше суммы вычета, то его остаток может быть перенесен на последующие налоговые периоды до полного его использования (см., например, письма Минфина России от 31.10.2013 N 03-04-05/46449, от 26.11.2010 N 03-04-05/9-691).

Однако перенос остатка имущественного вычета на следующий налоговый период не происходит автоматически. Если налогоплательщик получал имущественный налоговый вычет в налоговой инспекции, то для того чтобы продолжать получать вычет в следующем налоговом периоде, он должен представить в налоговый орган:

— налоговую декларацию по НДФЛ за прошедший налоговый период;

— справку от налогового агента по форме 2-НДФЛ с указанием полученных в течение налогового периода доходов и удержанных налогов;

— а также заявление на возврат налога.

При этом повторно представлять документы, подтверждающие право на получение имущественного налогового вычета (свидетельство о праве собственности, платежные документы и т.п.), для получения остатка вычета уже нет необходимости (см. письма ФНС России от 12.08.2013 N АС-4-11/14599@, Минфина России от 07.06.2013 N 03-04-05/21309, от 02.04.2007 N 03-04-06-01/103, УФНС России по г. Москве от 21.04.2010 N 20-14/4/042708@).

Если налогоплательщик получал имущественный вычет у налогового агента (работодателя), для продолжения получения вычета ему необходимо получить новое уведомление из налогового органа на следующий налоговый период. С 12 апреля 2015 года действует форма уведомления, утвержденная приказом ФНС России от 14.01.2015 N ММВ-7-11/3@.

То есть при использовании налогового вычета на покупку жилья в течение нескольких лет налогоплательщик должен ежегодно обращаться в налоговый орган за получением уведомления на текущий налоговый период для представления его налоговому агенту. Налоговый агент не вправе предоставлять остаток налогового вычета на основании уведомления налогового органа, выданного на предыдущий налоговый период (см. письмо УФНС России по г. Москве от 15.01.2007 N 28-10/02741).

У налогоплательщиков, получающих пенсии в соответствии с законодательством РФ, в случае отсутствия у них доходов, облагаемых НДФЛ по налоговой ставке 13%, остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды, но не более трех.

В случае если налогоплательщик продаст жилье (или переведет его в нежилое помещение) до момента полного использования права на имущественный вычет, за ним сохраняется право переноса остатка неиспользованного вычета на следующие налоговые периоды до полного его использования. См. письма ФНС России от 31.03.2009 N ШС-22-3/238@ и от 15.04.2009 N ШС-22-3/291@, Минфина России от 19.11.2009 N 03-04-05-01/815, УФНС России по г. Москве от 29.10.2010 N 20-14/4/114007@.

Пример

Гражданин приобрел квартиру стоимостью 2 000 000 руб., свидетельство о праве собственности получено в этом же году. Его доходы за текущий налоговый период, облагаемые НДФЛ по ставке 13%, составили 1 000 000 руб. Какой размер вычета полагается работнику в текущем году?

Налоговый вычет по НДФЛ в текущем году не может превышать доходов, полученных физлицом в этом же году. Поэтому вычет гражданину может быть предоставлен в текущем периоде в сумме 1 000 000 руб., то есть НДФЛ может быть уменьшен на 130 000 руб. (1 000 000 х 13%). Оставшуюся часть вычета можно получить в следующих налоговых периодах, в которых у гражданина будут доходы, облагаемые по ставке 13%.

В случае если приобретатель жилья умер после того, как начал получать полагающийся ему имущественный налоговый вычет, право на получение остатка имущественного налогового вычета к лицу, наследующему его долю в праве собственности на указанное жилье, не переходит, поскольку передача наследнику права на имущественный налоговый вычет, принадлежащего наследодателю, НК РФ не предусмотрена (см. письмо Минфина России от 14.04.2016 N 03-04-05/21570).

Оформление налогового вычета

Налогоплательщик должен лично сдать в налоговую службу документы или через своего представителя.

В налоговую службу заявителем подаются такие документы:

- свидетельство о регистрации права собственности;

- справка о доходах;

- налоговая декларация;

- документ, удостоверяющий личность;

- документальное подтверждение оплаты материалов и услуг;

- ипотечный договор;

- справка о выплаченных процентах.

Может понадобиться также свидетельство о браке при совместной собственности. Точно узнать список всех документов для оформления вычета можно непосредственно в налоговом органе или на официальном веб-сайте.

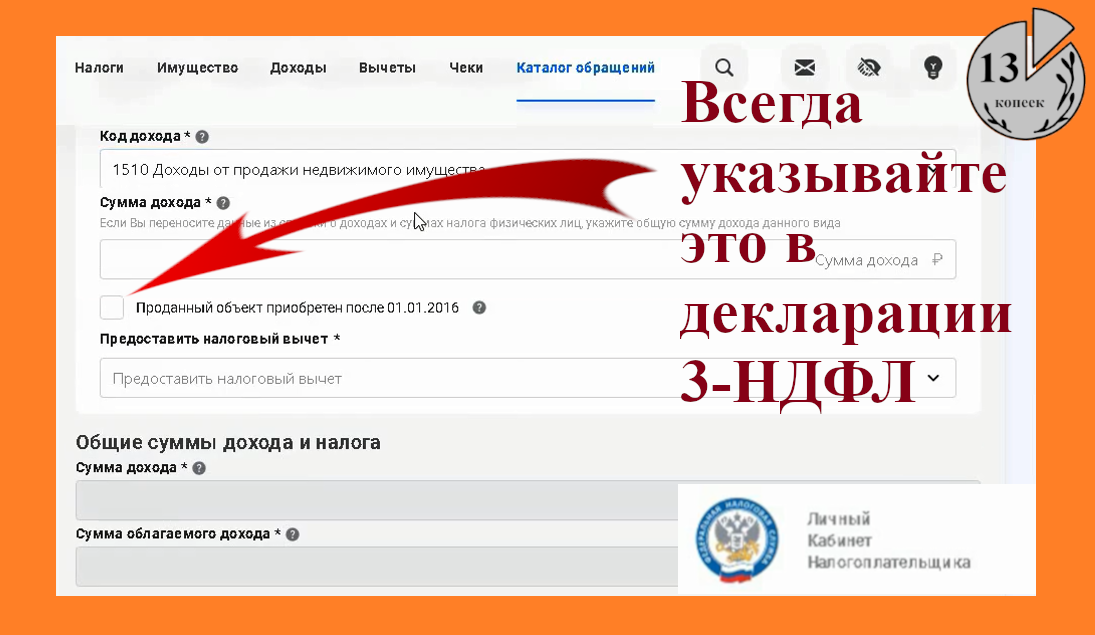

После подачи документов заполняется декларация в строго установленной форме. В ней указываются расходы на постройку и отделку жилья. В документе также необходимо указать все доходы: продажа недвижимости, арендная плата и др.

На специальном бланке подается заявление, где должна присутствовать следующая информация:

- личные данные;

- ссылка на статью в НК, дающую право на льготу;

- сумма возврата;

- банковский счет, на который будут перечислены денежные средства;

- дата заполнения и подпись заявителя.

Когда объект разделен между несколькими владельцами, необходимы документы, подтверждающие это. В налоговую службу нужно обращаться с полным пакетом документов, чтобы избежать задержек и отказов. Налогоплательщик может сдать документы лично или отправить их по почте ценным письмом с описью вложения.

Если человек решил получить деньги одним платежом, перечислять их будет налоговая. Срок возврата при этом составит 3-4 месяца, большая часть времени уходит на проверку документов инспекторами. Полученное в налоговом органе уведомление вместе с заявлением можно отнести работодателю.

Возврат налога на строительства после получения выписки ЕГРН

Письмо 2016 года государственных финансовых организаций деньги, потраченные на достройку и отделку после получения выписки из ЕГРН учитывать разрешает, но власти неоднократно пересматривали мнение относительного этого пункта, лучше уточнить информацию непосредственно у инспектора в момент подачи.

Строительство с участием Третьих лиц

Законодательно не значится, что работы должны производиться незнакомыми людьми. Значит, предполагается привлечение любых лиц. Желание максимально выполнить работы экономно своими силами и нанять приятелей понятно.

Обратите внимание: взаимодействие такого характера для Вас — расход, а для человека, выполняющего работу — доход, с которого необходимо уплатить налог; подтверждающей декларацией заинтересуется ФНС. Подрядив друзей, Вы выступаете в качестве работодателя, а значит, обязаны платить страховые взносы, делать пенсионные отчисления

Сумма трудовых выплат превысит налог, мероприятие невыгодное.

Условия для возврата подоходного налога

Поскольку государство возвращает уже уплаченные налоги, можно сразу сказать, что налоговый вычет при строительстве частного дома положен не всем. На возврат НДФЛ при строительстве частного дома могут претендовать лишь следующие категории граждан:

Резиденты Российской Федерации, которые трудоустроены официально, а также регулярно уплачивают налоги со своих доходов в государственную казну.

Это нужно знать! Не каждый в нашей стране способен разделять понятия «резидент» и «нерезидент». По закону, резидентом является лицо, постоянно проживающее на территории Российской Федерации. Но есть некоторые особенности. Например, гражданин, имеющий вид на жительство в другой стране или двойное гражданство и проживающий на территории РФ менее 183 суток в году, является нерезидентом в одном конкретном налоговом периоде. Также резидентом могут быть признаны граждане другой страны, имеющие вид на жительство в России и проживающие там более половины налогового периода.

Пенсионеры, которые работают на официальной основе, то есть уплачивающие НДФЛ со своей зарплаты или любой другой прибыли.

Это интересно! При расчете суммы возврата как у пенсионеров, так и у обычных граждан учитываются только три последних налоговых периода. Предыдущие налоговые периоды не учитываются, то есть аннулируются.

Можно сделать вывод, что для получения налогового вычета на строительство дома следует иметь статус резидента. А также регулярно уплачивать налог с прибыли.

Дополнительные условия

Но все не так просто, также необходимо, чтобы гражданин:

- Не получал налоговый вычет при покупке жилья ранее в полном объёме. Полный объём по новому законодательству, действующему в 2017 году, – 260 тысяч рублей с двух миллионов стоимости покупки. Больше этой суммы вернуть можно только в случае ипотечного кредитования.

- Квартира, дом или дача должны быть куплены/построены за счёт ходатайствующего, а не за счет других лиц или организаций. Кроме того, дом не должен быть построен при помощи полученных жилищных субсидий в денежном эквиваленте или с использованием программ государственной помощи различным категориям граждан.

- Построенный дом должен быть зарегистрирован на ходатайствующего или его (ее) супруга. В случае постройки дома в период брака вычеты могут получить оба супруга.

- Заявитель является совершеннолетним.

- Ходатайствующий не является индивидуальным предпринимателем, который работает согласно упрощенным схемам налогообложения.

На что можно получить налоговый вычет при строительстве дома

Итак, условия получения имущественного вычета при строительстве дома понятны. Теперь стоит разобраться с вопросом, можно ли получить налоговый вычет при строительстве и на что конкретно предусмотрен налоговый возврат.

Возврат НДФЛ возможен на:

- Строительство частного дома или ремонт квартиры.

- Покупку квартиры или дома, а также доли в них.

То есть возврат НДФЛ при строительстве частного дома все-таки возможен. Но на что можно получить возврат?

Возврат 13 процентов налога при строительстве частного дома предусмотрен на:

- Оплату работы по возведению строения, а также на оплату внутренней и внешней отделки здания.

- Приобретение материалов, которые необходимы для проведения работ.

- Оплату за проведения коммуникаций — газ, электричество, канализация.

- Разработку соответствующими организациями проекта дома и оформление документации.

- Уплату процентных ставок по кредиту, если дом был приобретен с использованием льготного ипотечного кредитования.

- Перекредитование и погашение процентов по кредитам жилищного предназначения.

Это важно! Если дом покупается в виде, ненадлежащем для жилья, то есть недостроенным, вернуть 13 процентов налога можно будет только при наличии соответствующей информации в документации. Покупка земли для строительства дома еще один немаловажный момент

Не многие знают, что и за нее тоже можно вернуть 13 процентов налогооблагаемой базы. Для этого следует подать соответствующие документы в налоговые органы по месту жительства

Покупка земли для строительства дома еще один немаловажный момент. Не многие знают, что и за нее тоже можно вернуть 13 процентов налогооблагаемой базы. Для этого следует подать соответствующие документы в налоговые органы по месту жительства.

Подробнее об этом можно узнать из видео:

Это нужно знать! Государство не вернет денежные средства за обустройство дома, то есть за покупку мебели, сантехники, полов, гарнитуров и так далее. Возврат возможен только за строительство или покупку недвижимого имущества.