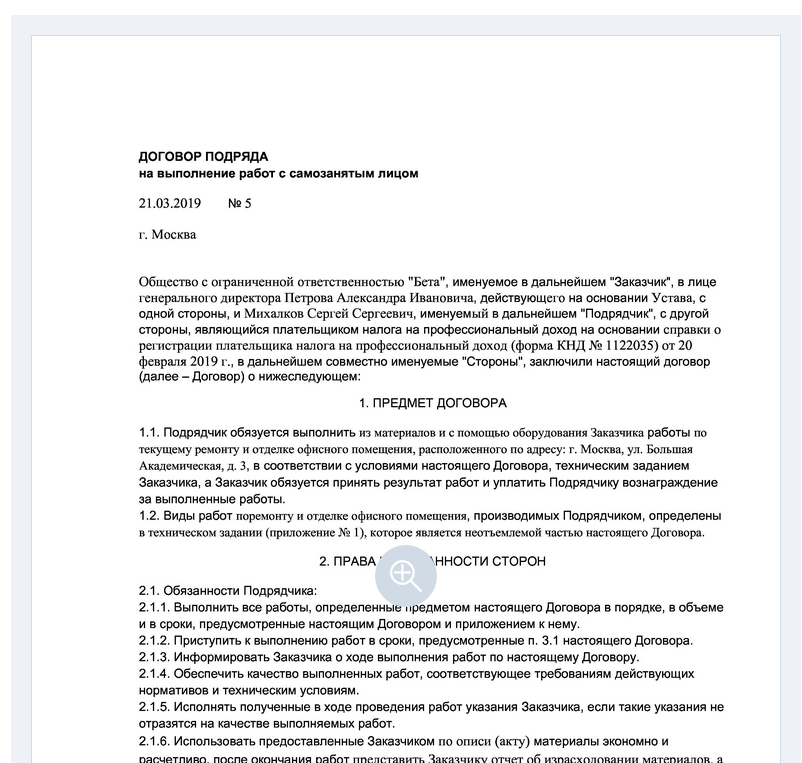

Как правильно оформить договор с самозанятым

Для работы с самозанятым нужно оформить договор гражданско-правового характера: подряда, возмездного оказания услуг, перевозки или авторского заказа. Нанимать плательщика НПД как посредника или агента нельзя, равно как и заключать с ним договор комиссии или поручения.

В самом документе указывают:

-

дату заключения договора и срок его действия;

-

предмет договора;

-

права и обязанности сторон;

-

описание процедуры сдачи и приемки работы, правила подписания передаточного акта;

-

последствия оказания услуг ненадлежащего качества;

-

стоимость услуг и способ их оплаты;

-

ответственность сторон;

-

порядок изменения отдельных положений договора;

-

порядок разрешения споров;

-

реквизиты подрядчика и заказчика.

При желании в тексте можно уточнить, что исполнитель работает в статусе самозанятого, вследствие чего заказчик освобождается от обязательств по уплате налогов и взносов. Полезно будет указать, что в случае прекращения деятельности в качестве самозанятого, исполнитель обязан будет предупредить об этом заказчика заранее.

Если сумма сделки менее 10 тыс. руб., либо работа выполняется тут же, в момент заключения сделки, можно обойтись устной договоренностью. Яркий пример: вы пригласили сантехника для устранения протечки крана в офисном санузле.

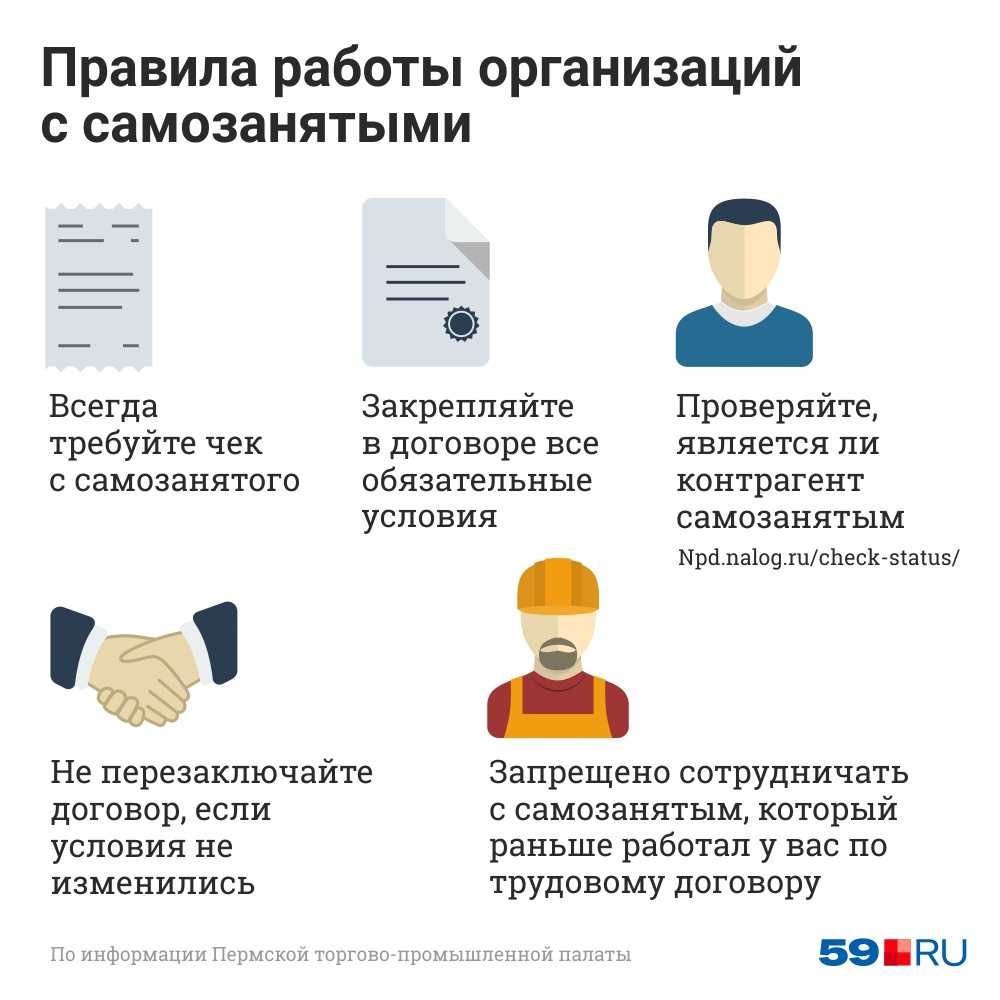

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии.

А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии.

Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище.

Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой.

Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них.

Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

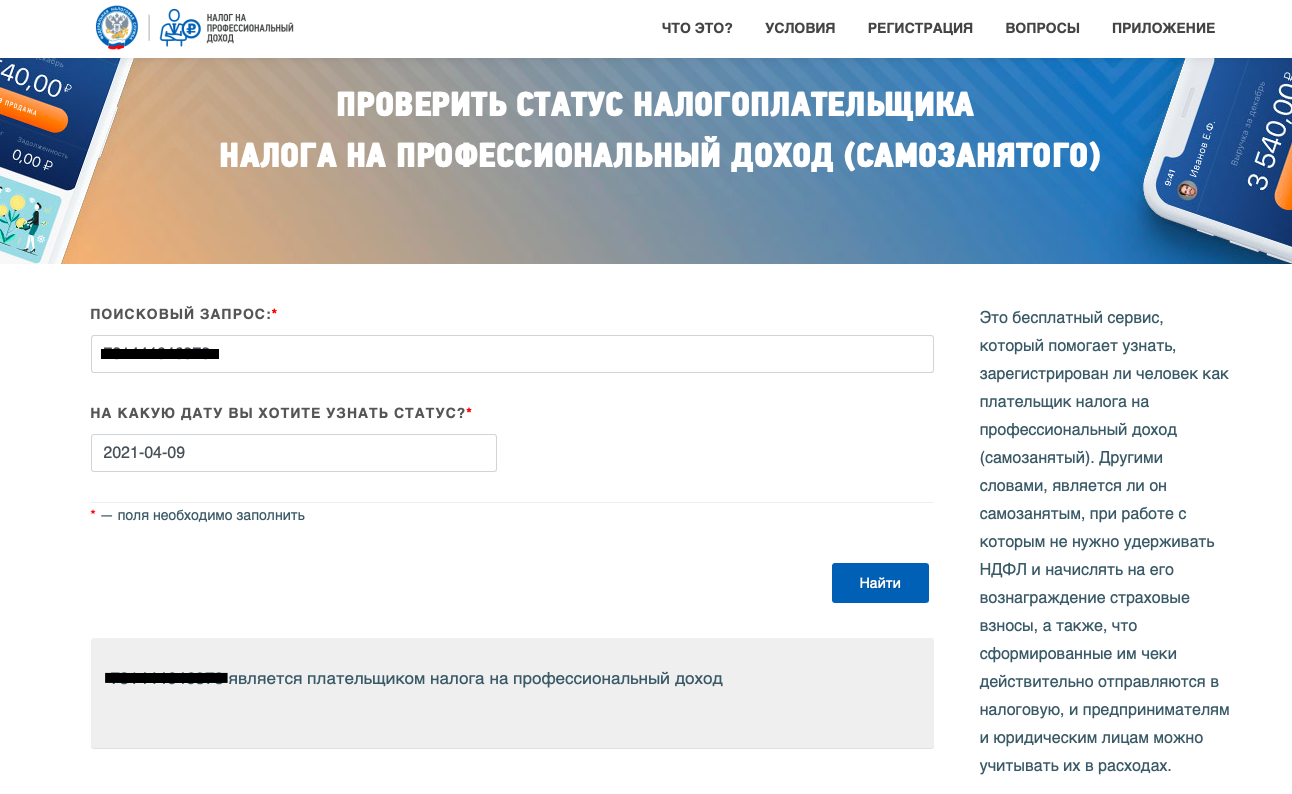

- Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

- Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

- В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

- После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

- ИП обязаны хранить чеки четыре года, ООО — пять лет.

- Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Стоит ли становиться самозанятым?

Если вы работаете на себя, например даете частные уроки английского языка, возможно, именно «самозанятость» – ваш шанс на «выход из тени». Да, для этого придется проявить сознательность и встать на учет в налоговой инспекции, предоставлять налоговому органу информацию о своих доходах и платить налоги, пусть и невысокие.

Что вы получите взамен? Как минимум обезопасите себя от неожиданных блокировок банковского счета за «подозрительные» переводы. То есть сможете без проблем получать денежные средства, используя свою банковскую карту. Для банков вы будете желанным клиентом, а значит, сможете обращаться и за получением кредита.

Новый скачок

— Мир, в котором мы живем, быстро меняется, нужно быть готовыми ко всему. Последние 20 лет мы видим, как поменялся ландшафт бизнеса. Раньше это были компании, которые относились к реальному сектору экономики. Сегодня мы говорим о новых звездах цифрового бизнеса. В начале века их мало кто знал. И развитие идет таким образом, что буквально через 5–10 лет этот список опять поменяется, и мы наверняка не знаем, кто возглавит «топ-чарт»

Но для налоговиков очень важно знать своих налогоплательщиков

Компании (крупные в большей степени, средние и малые в меньшей) уже применяют cloud-технологии, CRM и т. д. Более 20% предприятий используют большие данные (big data) для анализа, около 30% — облачные технологии. Это цифры по странам ОЭСР.90% населения РФ пользуется интернетом, 70% использует онлайн-банкинг. Самые разные слои общества уже на ты с цифровыми сервисами. Изменения накапливаются последние 10–20 лет, и они привели общество к состоянию следующего цивилизационного скачка.

Суть оформления в качестве самозанятых

С января 2019 года государство приступило к реализации законодательного эксперимента, позволяющего гражданам в упрощенном режиме встать на учет в ИФНС и платить сниженные ставки подоходного налога. Выделим ключевые моменты таких нововведений:

- налог на самозанятых вводится в экспериментальном порядке на территории 4 регионов (расширение территории действия программы будет зависеть от результатов эксперимента);

- самозанятым может зарегистрироваться гражданин, получающий доход от личной трудовой деятельности, т.е. без оформления как ИП или по трудовому договору;

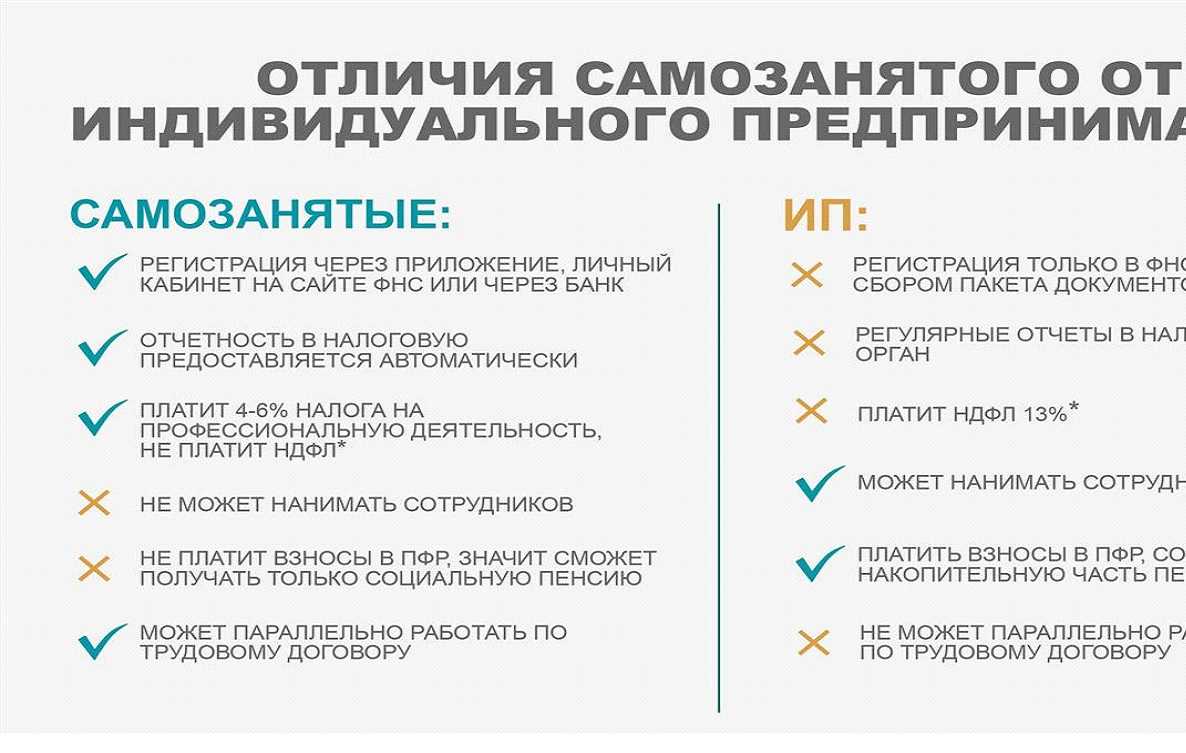

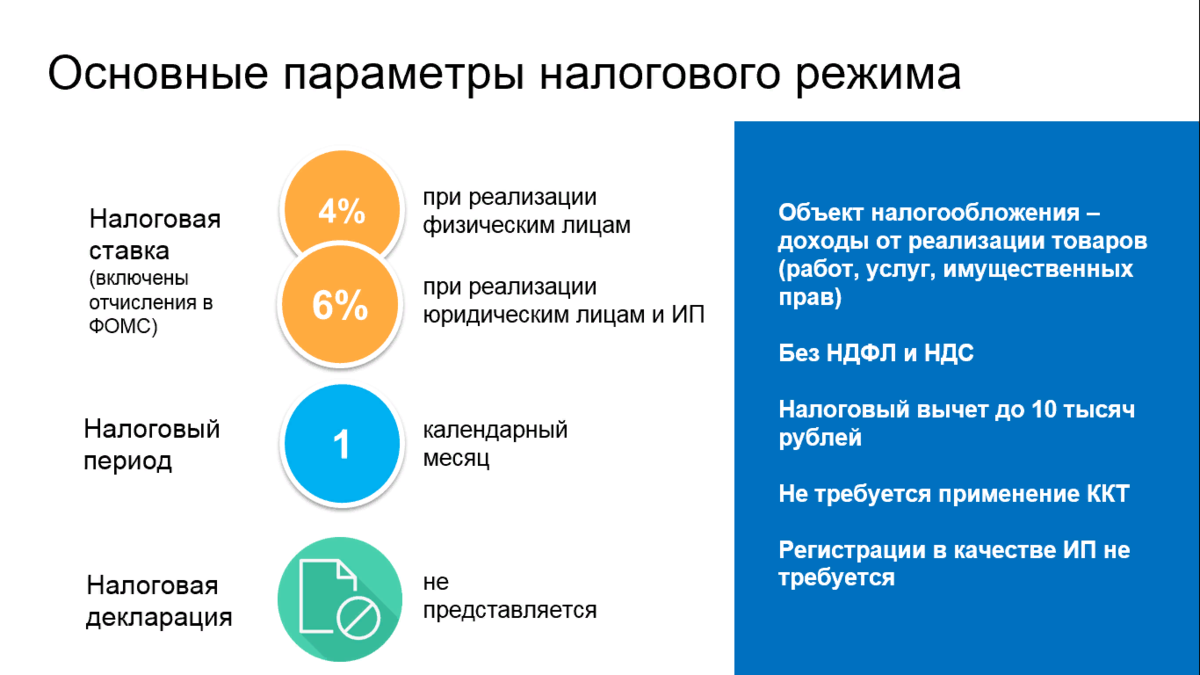

- для самозанятых действует льготный режим налогообложения (4 или 6%, в зависимости от источника получения средств), отсутствует обязанность платить взносы в ПФР и иные внебюджетные фонды;

- периоды работы самозанятым не включаются в страховой стаж, не учитываются при назначении пенсии.

Решение о регистрации самозанятым каждый гражданин должен принять добровольно. Обязать подать заявление в ИФНС нельзя, а регистрация проходит путем подключения к специальному программному обеспечению ФНС.

Регистрируясь в качестве самозанятого, гражданин не должен платить стандартные налоги, как при работе ИП. Этим решили воспользоваться некоторые работодатели, предлагающие своим работникам расторгнуть трудовой договор и подать заявление в ИФНС о регистрации самозанятым. Целью таких действий является:

- попытка избежать регулярных отчислений НДФЛ и страховых взносов, которые являются существенной нагрузкой для любого бизнеса;

- желание устранить трудовые и социальные гарантии, предусмотренные законом (оплата больничных и отпусков, выплаты по факту несчастных случаев на производстве, и т.д.);

- намерение снизить общие затраты на производство продукции, особенно ввиду повышения НДС и ряда других налогов.

Вместо трудового договора, руководство предприятия заключает соглашения об аренде производственных, офисных или иных площадей. Так как самозанятый гражданин не вступает в официальные трудовые отношения, за него не нужно платить страховые взносы, удерживать НДФЛ. Кроме того, с администрации предприятия снимается практически любая ответственность за причинение вреда работнику.

Почему «самозанятость» может быть невыгодна?

Если вы решили работать на себя, нужно учитывать несколько моментов.

- Придется зарегистрироваться в налоговой инспекции в качестве плательщика налога на профессиональный доход и самостоятельно общаться с налоговым органом через мобильное приложение «Мой налог» и специальные сервисы на сайте ФНС.

- Все сведения о доходах будут передаваться в налоговую с помощью приложения «Мой налог». Получать доходы, не пользуясь приложением, будет проблематично. Кроме того, клиенты-организации в таком случае не смогут принять расходы на ваши услуги для целей налогообложения.

Нужно будет формировать чеки и выдавать их тем, кому вы предоставляете услуги. Чек можно напечатать на бумаге, например распечатать с помощью принтера, отправить по электронной почте или дать считать клиенту через QR-код.

Вы не сможете получить налоговые вычеты, например после приобретения квартиры или оплаты дорогостоящего лечения. Они распространяются только на плательщиков НДФЛ, к которым «самозанятые» не относятся (подробнее о налоговых вычетах – в публикации «Как вернуть потраченные на обучение и лечение деньги»).

Правда, у самозанятых есть «свой» налоговый вычет, но его сумма ограничена 10 тыс. руб. Этот вычет применяет налоговый орган самостоятельно, производя уменьшение налога. При этом в законе предусмотрены лимиты, в рамках которых налог может быть уменьшен: при ставке 4% вычет не может быть больше 1% от полученных доходов; при ставке 6% – не более 2% от суммы доходов.

Для получения доступа к страховой части пенсии самозанятый должен будет оформить правоотношения с ПФР и самостоятельно производить выплаты в фонд. Их размер определяется не самозанятым, а рассчитывается исходя из полученного в течение года дохода. Сведения об этом передаются в фонд налоговыми органами.

Отмечу, что самозанятый гражданин не обязан делать выплаты в ПФР в счет будущей пенсии. Однако ему в этом случае будет недоступна страховая пенсия по старости. Исключение составляют те, кто уже наработал минимально необходимый страховой стаж и ИПК, а также те, кто воспользовался правом на страховую пенсию.

Как видите, помимо плюсов, есть и минусы. Но только вам решать, стоит ли игра свеч.

Сети для НДС

Если говорить об НДС, то эту проблему удалось решить благодаря тому, что был принят план по противодействию размыванию налогооблагаемой базы — план BEPS.

Он был одобрен «двадцаткой». Быстро были разработаны международные рекомендации. Мировое сообщество согласилось с таким путем решения. И сегодня более ста стран внедрили у себя это решение и совершенно спокойно собирают НДС с компаний, которые предоставляют цифровые услуги на другой территории.

ФНС создала современное решение — «НДС-офис интернет-компании» для тех, кто предоставляет электронные услуги. Там зарегистрировалось более двух тысяч фирм. Система действует около двух лет, в бюджет РФ собрано порядка 3 млрд долларов. То есть маленькая страничка в интернете с копеечными затратами генерирует колоссальные доходы для нашей страны.

Правовые последствия перевода работника на самозанятость

Правовыми последствиями перевода штатного сотрудника в разряд самозанятых исполнителей чаще всего становятся штрафы со стороны ФНС, а также обязательство компании или ИП уплатить страховые взносы за такого сотрудника, если налоговая переквалифицирует договор обратно в трудовой.

Причем, для налоговиков не важно, как вы назвали заключенный договор и что формально всех всё устраивает. Они будут «зреть в корень», проверяя соответствие букве закона

Сам же 422-ФЗ постановляет следующее:

- перевод штатных сотрудников в разряд самозанятых исполнителей той же компании или ИП невозможен;

- бывший сотрудник может заключить договор как самозанятый с бывшим работодателем только через 2 года после официального увольнения (точнее сказано в п. 2 ст. 6).

Стоит учесть, что, если самозанятый сотрудник оформлен в другую компанию (например, дочернюю или иначе связанную с бывшим работодателем), но продолжает работать на той же должности, том же рабочем месте, при том же графике, налоговая придет к выводу о том, что это «попытка подмены» и переквалифицирует договор в трудовой. Последствиями станут потеря денег компанией, так как потребуется уплатить взносы и заплатить штраф.

![]()

Опасное это дело, как юрист вам говорю…

Так уже было, и спор между налоговой службой и компанией-работодателем дошёл даже до рассмотрения в Верховном суде.

Активность ФНС и макроэкономика

Происходящие изменения подтверждают планы нового правительства Михаила Мишустина увеличивать социальные расходы, сказала порталу TRUD.RU главный экономист «Альфа-Банка» Наталья Орлова. «Но главный источник финансирования не новые налоговые ставки, а более жёсткий мониторинг движения денежных средств. Начался новый раунд повышения собираемости налогов и борьбы с теневой занятостью», — считает аналитик.

Иностранные инвесторы должны приветствовать такие шаги, в этом смысле РФ имплементирует систему развитых стран. Но активные взимания в пользу бюджета ограничат внутреннее потребление, заметила Орлова. Впрочем, ожидается некоторое перераспределение денег в социальную сферу, недаром государство давно и уопрно говорит о национальных проектах.

Что же касается российского бизнеса, то для него новации ФНС едва ли сюрприз, говорит эксперт.

На что обращают внимание контролирующие органы

За соблюдением двухгодичного срока давности при сотрудничестве самозанятых с бывшими работодателями следят контролирующие органы:

- Налоговая инспекция — проверяет факт ежемесячной уплаты по каждому наёмному сотруднику НДФЛ и взносов, правомерность их отсутствия по плательщикам НПД.

- Трудовая инспекция — проверяет работодателей на предмет подмены трудовых отношений гражданско-правовыми, которые лишают работников законных гарантий и прав на отпуск, оплату больничных и будущей пенсии.

Контролирующие органы учитывают не столько название договора, регулирующего отношения сторон, и налоговый статус сотрудников, сколько фактический характер взаимоотношений. Они проверяются по разным критериям, сравниваются чеки от плательщиков НПД и бывших работодателей, изменение численности персонала, налоговой нагрузки и сумм страховых взносов компании.

Если в компании вместо сотрудников работают самозанятые, подозрения органов вызывают следующие обстоятельства:

- Резкое сокращение численности персонала (видно по отчётам, которые подает компания).

- Регулярный перевод денег самозанятым гражданам, который скорее напоминает заработную плату (выплаты дважды в месяц, иногда с квартальными премиями, больничными и отпускными).

- Компания остаётся единственным заказчиком, хотя плательщик НПД вправе оказывать услуги разным заказчикам.

- Приобретение оборудования, инвентаря и расходных материалов для самозанятых. Последние обязаны обеспечивать себя самостоятельно.

- Использование в договоре формулировок, указывающих на трудовые отношения (вместо «исполнитель» указывается «работник», вместо «вознаграждение» — «заработная плата».

- Следование трудовому распорядку компании. Самозанятый не должен придерживаться графика, следовать дресс-коду и другим корпоративным правилам.

Одно из основных отличий плательщика НПД от наёмного сотрудника — предпринимательская самостоятельность. Ему только поручается выполнение конкретной работы или услуги. Если оформить работника как самозанятого, компания вправе требовать только качественное их выполнение в установленные сроки. Но при этом не контролирует, где и каким образом всё будет выполняться.

Что подразумевает перевод сотрудников на самозанятость

По сути такой перевод предполагает, что все или часть сотрудников будут уволены по одной из следующих схем:

- сокращение штата с выплатой заработной платы, компенсации за неиспользованный отпуск, выходного пособия и среднемесячного заработка на период трудоустройства;

- расторжение трудового договора по соглашению сторон (на деле может оказаться не добровольным, а принудительным).

При этом осуществляется оформление сотрудников как самозанятых (плательщиков налога на профессиональный доход — НПД) и они продолжают сотрудничать с бывшим работодателем по гражданско-правовому договору. Мотивы такого решения кажутся очевидными:

- Существенная экономия на налогах и взносах, поскольку работодатель в отношении своего уже бывшего сотрудника теряет статус налогового агента по НДФЛ, освобождается от уплаты страховых взносов, подачи соответствующих отчётов и оформления кадровых документов. При работе по трудовому договору с зарплаты уплачивается 13% НДФЛ и более 30% страховых взносов. За самозанятого не нужно платить ничего. Он самостоятельно уплачивает налог с дохода (в данном случае по ставке 6% поскольку получает доход от юридического лица или ИП) и по желанию может платить взносы в Пенсионный фонд.

- Освобождение от гарантий, предусмотренных Трудовым кодексом — не нужно предоставлять работнику ежегодный оплачиваемый отпуск, больничные с выплатой пособия на случай временной нетрудоспособности, оплачивать работу по повышенным ставкам в выходные дни и в сверхурочное время.

- Возможность учесть вознаграждение по договору с плательщиком НПД в расходы компании и уменьшить на эту сумму базу по налогу на прибыль.

В свою очередь, самозанятый бывший работник ООО также получает свои плюсы и минусы. С одной стороны, он освобождается от большинства обязательств перед работодателем. Если это позволяет характер работы или услуги, ему даже не нужно проводить время в офисе. Главное — вовремя справиться с поставленной задачей. Подчиняться принятым в компании правилам (придерживаться графика работы и перерывов на обед, соблюдать дрес-код и пр.) не нужно. С другой стороны, он лишается отпуска, социальных выплат и не накапливает трудовой стаж для будущей пенсии.

Увольнение с последующим переходом на самозанятость может быть невыгодно даже при работе с недобросовестным работодателем, который не предоставляет отпуск и различные выплаты в целях экономии собственных денег. Но больничные, декретные, пенсия оплачиваются за счёт бюджетных фондов. Даже при минимальной зарплате у работника есть социальные гарантии, а при увольнении их не будет.

Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

В целях выявления недобросовестных работодателей и доначисления им налогов и страховых взносов ФНС создал , которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Система автоматически анализирует периодичность и источники выплат в пользу самозанятых, взаимосвязь самозанятых, их клиентов и бывших работодателей. Если будет установлено, что самозанятый более 9 месяцев подряд выполняет работу в одной и той же организации, то в отношении данной организации будет проведена проверка. У нее запросят кадровые документы и соглашения с самозанятыми и на основе их анализа проверят, действительно ли организация использует нелегальные схемы налоговой оптимизации с помощью самозанятости.

В письме от 15.04.2022 № ЕА-4-15/4674 ФНС подробно разъяснила, какие именно признаки будут указывать на то, что заключенный с самозанятым договор является трудовым договором, а сложившиеся между заказчиком и самозанятым отношения – трудовыми. В частности, к таким признакам относятся следующие:

- самозанятый выполняет не просто разовые работы/услуги, а именно трудовую функцию (регулярные или периодические работы определенного рода – охрана предприятия, доставка грузов, ремонт офисной техники и т.д.);

- в договоре отсутствует конкретный объем работ, а также конечный результат этих работ (предметом трудовых правоотношений является сам процесс труда работника по определенной трудовой функции, а предметом гражданских правоотношений – конечный результат работ);

- договором установлена ежемесячная оплата труда в заранее определенном размере;

- оплата самозанятому производится за фактически отработанное время, а не по итогам оказания услуги или сдачи результата работ;

- оплата услуг самозанятого производится в порядке, сходном с оплатой труда наемных работников, а вознаграждение выплачивается на регулярной основе (один или два раза в месяц) в определенные числа;

- вознаграждение выплачивается одновременно сразу нескольким (или всем) самозанятым;

- размер вознаграждения не меняется – самозанятый может месяц за месяцем получать одну и ту же денежную сумму в качестве вознаграждения;

- самозанятый подчиняется внутреннему трудовому распорядку заказчика и выполняет его распоряжения, а заказчик имеет право контролировать выполнение самозанятым работ;

- за ненадлежащее выполнение распоряжений заказчика самозанятый несет дисциплинарную/штрафную ответственность;

- договоры с самозанятым носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- самозанятый несет материальную ответственность перед заказчиком;

- работы осуществляются материалами, инструментами, оборудованием и на территории заказчика, который обеспечивает самозанятому все необходимые условия труда, а самозанятый не вносит никаких арендных платежей за используемое оборудование и технику.

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Если контролеры обнаружат в заключенных с самозанятыми договорах вышеуказанные признаки, они переквалифицируют их в трудовые договоры, доначислив компании страховые взносы и НДФЛ. И оспаривать действия налоговиков придется уже в судебном порядке. Поэтому, привлекая к работам самозанятых, компании должны заранее обезопасить себя от претензий налоговиков и возможного доначисления налогов и штрафов.

Полезный двойник

Мы хотим понять, каким ожиданиям налогоплательщиков должен отвечать налоговый орган в 2030 году. К этому надо готовиться уже сегодня.

Колоссальная проблема — защита данных. Входя в Сеть, мы делимся данными о себе, и они тут же перестают быть нашими. А данные — это деньги. И это тоже может быть источником дохода.

Если мы становимся обладателями своих данных, то здесь надо посмотреть, что будет происходить с технологиями искусственного интеллекта, потому что математика и big data позволяют смоделировать поведение отдельных людей и компаний.

Уже существуют наши цифровые двойники, мы себе, может быть, не отдаем в этом отчета, но они уже есть. Кто является их владельцем? На стыке всех этих технологий будут рождаться новые продукты, и мы сами уже будем контролировать свое второе цифровое «я». И оно, возможно, станет автоматизированным и возьмет на себя рутинные функции, чтобы освободить наше время.

Как себя вести в ИФНС

Если вы получили уведомление или повестку, то желательно заранее разобраться, что именно хочет от вас инспектор. Иногда это очевидно прямо из текста послания.

Лучше взять с собой заранее подготовленный письменный ответ на возможные претензии. Само собой, к своим объяснениям нужно приложить все документы, подтверждающие изложенные в ответе доводы.

Обратите внимание

При наличии у гражданина официального источника доходов — будь то трудовой договор или предпринимательская деятельность — вопросы налоговиков могут быть сняты, если предоставить информацию о наличии накоплений либо подарков в виде денег от родственников, конечно, надо иметь в виду, что эта информация будет проверяться.

При этом как минимум четыре года рекомендуется хранить все документы о поступлении и расходовании денежных средств на личных счетах, чеки и договоры на дорогостоящие покупки. Так как эти бумаги могут быть приняты в ФНС в качестве подтверждения источника средств.

При общении с налоговиками не стоит забывать об их возможностях сравнивать информацию.

В некоторых случаях ФНС может заинтересоваться обычными на первый взгляд фактами. Существует практика, когда налоговики как бы между делом спрашивают у граждан, в какие периоды они находились на отдыхе за границей и не делали трат в РФ. А после поднимался вопрос, откуда взялись средства на организацию частого дорогостоящего отдыха.

Что будет за нелегальное использование труда самозанятых

Еще с конца 2019 года, которые фактически нанимают самозанятых в качестве своих работников. А на днях и Минфин высказался по теме работы с самозанятыми и представил разъяснения по вопросам безопасного сотрудничества организаций и ИП с самозанятыми лицами, привлекаемыми к выполнению работ и оказанию услуг.

В письме от 24.05.2022 № 03-11-11/47944 Минфин отметил, что законодательство не запрещает заключать компаниям договоры с самозанятыми, привлекая их к выполнению тех или иных работ. В то же самое время такие договоры не должны маскировать трудовые отношения и содержать в себе признаки трудовых договоров. В противном случае гражданско-правовые договоры с самозанятыми могут быть переквалифицированы в трудовые договоры с последующим доначислением налогов и страховых взносов.

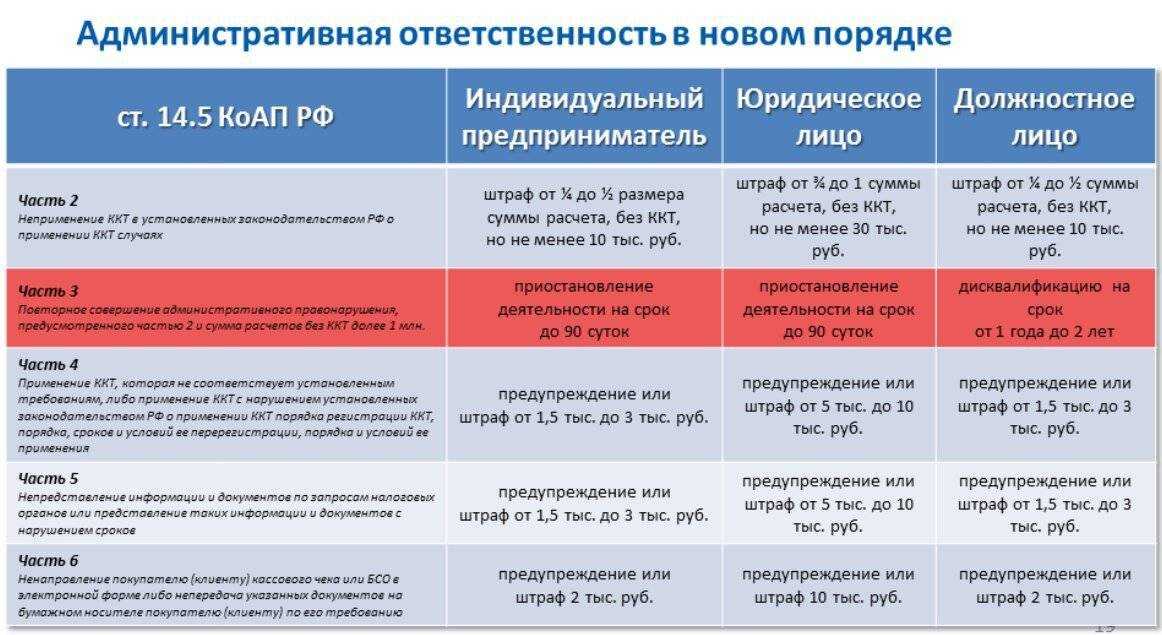

В первую очередь все выплаченные самозанятым доходы автоматически попадут в базу для начисления НДФЛ и страховых взносов. Соответственно, за компанией образуется недоимка по взносам и НДФЛ, и ее оштрафуют по ст. 122 НК РФ (неуплата или неполная уплата налогов). Штраф по данной статье может составить до 40% от неуплаченной суммы налога или страховых взносов.

Одновременно работодателя оштрафуют по ст. 119 НК РФ за непредставление расчета по страховым взносам. Размер штрафа – 5% неуплаченной суммы страховых взносов за каждый полный или неполный месяц просрочки. Также компанию оштрафуют за несдачу отчетности по форме 6-НДФЛ на основании п. 1.2 ст. 126 НК РФ. Штраф составит 1 000 рублей за каждый месяц просрочки. Кроме того, работодателя оштрафуют по ч. 4 ст. 5.27 КоАП РФ за заключение с самозанятым гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем. Данное нарушение повлечет для ИП наложение штрафа в размере от 5 000 до 10 000 рублей, а для организаций – от 50 000 до 100 000 рублей.