Как контролировать статус исполнителя и что делать, если он перестанет быть самозанятым

Самозанятый может в любой день утратить свой статус: как по решению налоговиков, так и по собственному желанию.

Например, одной из причин может быть превышение плательщиком НПД лимита годового дохода в 2,4 млн руб. Отследить этот лимит бизнесмен не может, так как самозанятый имеет право работать с любым количеством заказчиков.

Даже если договор содержит условие об обязанности исполнителя немедленно сообщать заказчику об утрате статуса самозанятого, не следует полностью полагаться на это.

Для заказчика безопаснее всего самостоятельно проверять статус самозанятого перед каждой выплатой в его пользу. Тем более, что сделать это очень просто: достаточно перейти на специальную страницу на портале ФНС и ввести в поле ИНН исполнителя.

Если плательщик НПД утратил свой статус, то для дальнейшего сотрудничества нужно выяснить, зарегистрирован ли он в качестве ИП. А если зарегистрирован — то какой налоговый режим начал применять после самозанятости.

Из таблицы видно, что важнее всего сразу узнать об утрате статуса самозанятого, если исполнитель не зарегистрирован, как ИП. Ведь изменить договор можно и «задним числом», а за просрочку по уплате налогов придется заплатить штрафы и пени.

После того, как исполнитель перестанет быть самозанятым, он больше не сможет выдавать чеки. Поэтому в дальнейшем заказчик будет подтверждать свои затраты только на основании актов. Если же самозанятый станет предпринимателем на общей налоговой системе, то для вычета НДС у заказчика понадобятся еще и счета-фактуры.

Когда чек аннулируется незаконно

Но иногда исполнители хотят сэкономить на налогах и аннулируют чеки, чтобы уклониться от уплаты налога. В приложении никаких доказательств для аннулирования чека не требуется, и самозанятый просто не платит налог. Если плательщик НПД аннулировал чек для уменьшения суммы дохода и не вернул деньги заказчику – это явное нарушение и классифицируется как уклонение от уплаты налога. Если налоговиками такой факт будет выявлен, то самозанятому назначат штраф в размере 20% от суммы незарегистрированного дохода (ст. 129.13 НК). Если в течение полугода самозанятый повторит нарушение, то штраф может достичь 100% от суммы незарегистрированного дохода.

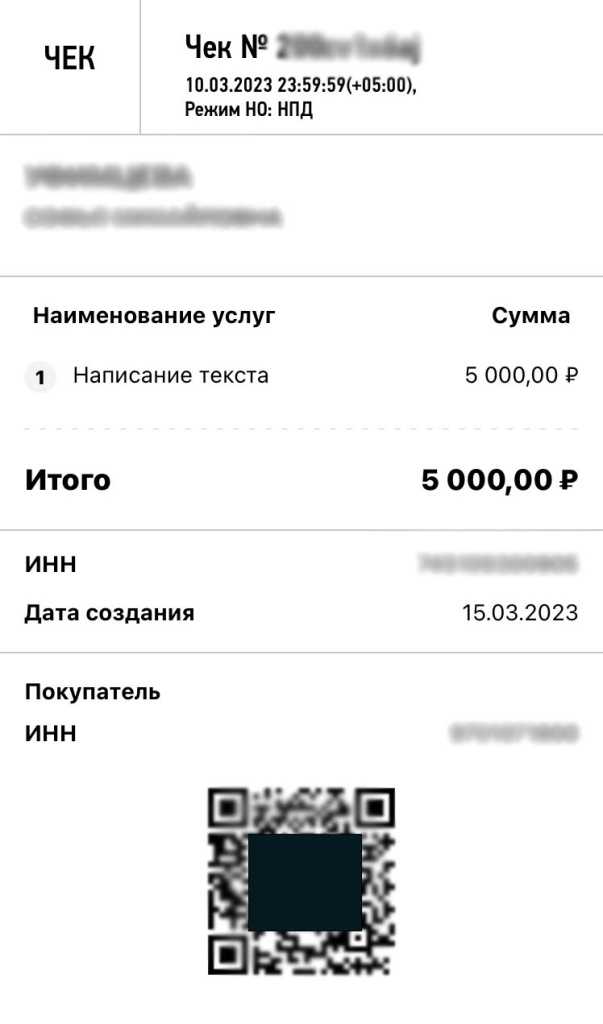

Проверить актуальность чека можно переходом по QR-коду на сайт ФНС, где откроется оригинал чека. Неработающий код будет говорить о том, что чек аннулирован исполнителем.

Миф № 5: «Закон о самозанятых ещё до конца не проработан, там много подводных камней»

Почему так думают: НПД появился относительно недавно, в 2019 году. И первый год он действовал лишь на отдельных территориях. Только в 2020 году эксперимент распространили на всю страну.

Как и к любой новации в налоговой сфере, отношение к НПД в первое время у многих было скептическое, поэтому любые шероховатости в этом механизме сразу же вызывали возмущение и обращали на себя внимание. Как на самом деле: проблемы если и возникали, то касались больше не бизнеса, а самих исполнителей

Например, они не могли взять кредиты или им блокировали счета — банки просто не знали, как работать с новой категорией граждан. Но эти проблемы уже решены. Как и другие: например, самозанятые могут претендовать на господдержку — раньше программ помощи для них просто не было

Как на самом деле: проблемы если и возникали, то касались больше не бизнеса, а самих исполнителей. Например, они не могли взять кредиты или им блокировали счета — банки просто не знали, как работать с новой категорией граждан. Но эти проблемы уже решены. Как и другие: например, самозанятые могут претендовать на господдержку — раньше программ помощи для них просто не было.

В целом работать с самозанятыми несложно — во многом именно в простоте и понятности этого налогового режима и кроется его смысл. Да, иногда возникают нюансы на стыке налогообложения и других сфер. В Qugo есть HR-, финансовые и другие специалисты, которые бесплатно проконсультируют и помогут наладить работу с самозанятыми на всех этапах.

Как ФНС оценивает тех, кто сотрудничает с самозанятыми

У налоговиков есть цифровые инструменты, которые автоматически проверяют компании и ИП на соответствие определённым критериям и присваивают им риск-балл.

Всего есть восемь риск-баллов.

- Продолжительность работы: использование труда самозанятого три и более месяцев подряд.

- Единственный источник доходов: самозанятый получает доход только от одного заказчика.

- Признаки зарплаты: получение вознаграждения два раза в месяц в твёрдой величине от одного и того же заказчика.

- Массовая постановка на учёт: «помощь» организации или ИП в регистрации самозанятых путём использования одного адреса электронной почты.

- Массовые регистрации дохода: использование одного устройства для формирования и выдачи чеков за самозанятых.

- Наличие групповых переходов: переход исполнителей из одной организации в другую. При этом компания, в которую массово перешли самозанятые, подконтрольна той, из которой они ушли.

- Периодичность выплат: регулярные ежемесячные выплаты.

- Прямые нарушения: заказчик сотрудничает со своими бывшими работниками, если с момента их увольнения не прошло двух лет.

Компании или ИП, попавшим в группу риска, направляется письмо с сообщением о необходимости корректировки своих налоговых обязательств. Кроме того, бывает, что таких критериев набирается несколько, или же компания (ИП) игнорируют письмо ИФНС о корректировке налоговых обязательств. В таком случае, в отношении них налоговики могут назначить проверку. И проводится она может совместно с трудовой инспекцией.

Обязательно ли заключать договор

Федеральный закон №422-ФЗ о самозанятости не регулирует необходимость оформления договора между сторонами. Самозанятые не ведут никакого бухучета, и поэтому не обязаны хранить договоры, первичные документы и т. д.

Кстати, именно этот момент был приоритетным при внедрении режима НПД для граждан. А вот юридическим лицам наоборот договор необходим. Поскольку для налоговиков наличие договора является подтверждением законности проведения финансовых операций.

В данном вопросе необходимо руководствоваться нормами гражданского законодательства. Так статья 159 ГК разрешает работать по устным договорам. Но опять же, если только это сделки, исполняемые при самом их совершении.

И если для этих сделок, во-первых, не установлена нотариальная форма. А во-вторых, если несоблюдение простой письменной формы не повлечет недействительности сделки. Грубо говоря, в некоторых случаях устный договор будет незаконным.

Самым показательным примером этого является договор найма жилого помещения, который заключается в простой письменной форме (статья 674 ГК). Поэтому юрлицу устно договориться с самозанятым о получении в аренду жилья не получится. Впрочем, никто так и не будет делать. Ибо это, мягко говоря, глупость.

В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги. Но как уже было сказано юрлица всегда будут требовать документального оформления сотрудничества с самозанятым.

Документальным оформлением может быть договор с юрлицом на:

- подряд;

- возмездное оказание услуг.;

- поставка.

Также документальным оформлением может быть оферта — предложение о заключении сделки. Самым простым примером оферты является ценник товара/услуги на сайте или в магазине. Оферта не требует подписания, так как оплата товара автоматически выражает согласие с условиями сделки.

Для фрилансеров, использующих электронные площадки, часто применяются пользовательские соглашения (ПС), в которых прописываются все значимые условия. А использование самих электронных площадок является автоматическим согласием с ПС. Причем вне зависимости от того, ознакомился ли пользователь с текстом ПС или нет.

Как правило, бухгалтерия требует заключения с самозанятыми договоров гражданско-правового характера (ГПХ). При этом какой-либо специальной формы договора с самозанятыми не установлено (статья 421 ГК). И, в общем случае, по договору ГПХ самозанятый обязуется выполнить работу или оказать услугу организации. Организация, в свою очередь, обязуется оплатить выполненные работы.

Может быть заключен и смешанный договор — когда один документ содержит элементы разных соглашений. Например, самозанятый по договору ГПХ должен смонтировать оборудование (произвести ремонт, установить программное обеспечение и т. д.), а затем обеспечить регулярное обслуживание в течение года. В этом случае имеет место смешанный договор — подряда и возмездного оказания услуг.

Единственное ограничение при заключении договора — предмет договора не должен подпадать под запреты для самозанятости. Например, нельзя заключить договор о сдаче самозанятым в аренду нежилой недвижимости.

Еще один момент. Как правило, к договору ГПХ прикладывается акт выполненных работ (оказанных услуг). Такой акт является закрывающим документом. Он подтверждает, что условия договора выполнены обеими сторонами. И на основании этого акта юр лицо может перечислять деньги.

Опять какие-то бумажки заставляют подписывать

Миф № 4: «Самозанятый не может совмещать свою деятельность с работой по найму»

Почему так думают: это самое популярное заблуждение о самозанятых. Миф сужает возможности и для работника и для бизнеса — на рынке есть немало устроенных на полный день классных специалистов, которые могли бы взять подработку и помочь какой-то другой компании, но не знают о том, что это можно сделать легально.

Как на самом деле: самозанятость разрешено совмещать с работой по трудовому договору. Например, школьный педагог совершенно легально может получать дополнительный доход как самозанятый репетитор, фотограф или копирайтер.

Некоторые работодатели обязывают сотрудников уведомлять о том, что они ведут деятельность в той же сфере, — перед выходом на рынок самозанятости специалисту лучше проверить свой трудовой договор на наличие такого ограничения.

Какие документы предоставляет самозанятый после заключения договора

После заключения договора с физическим или юридическим лицом самозанятый должен оказать услугу, выставить счет на ее оплату и после — выдать чек (документ, который необходим как Федеральной Налоговой Службе , так и заказчику – в основном, для отчетности).

Для самозанятых не является обязательным составление актов о выполненной работе, однако многие исполнители направляют этот документ заказчику для закрепления выполнения обязательств, прописанных в договоре.

Что делать, если самозанятый аннулирует чек

Самозанятый может аннулировать чек в следующих случаях:

- в ходе внесения информации в чек в программе «Мой налог» была допущена та или иная ошибка, в связи с чем исполнитель аннулировал старый чек и создал новый;

- в ходе выполнения задачи возникли те или иные разногласия, в связи с чем заказчик попросил вернуть средства;

- исполнитель недобросовестен и рассчитывает уменьшить налог с помощью аннулирования чека.

Плюсы и минусы сотрудничества с самозанятыми

Плюсы

- нет необходимости в организации рабочего места;

- не нужно вести кадровый учёт;

- нет оплачиваемых отпусков;

- нет обязательных отчислений в бюджет.

Минусы

С учётом перечисленных выше плюсов перевод наёмных сотрудников в ранг самозанятых выглядит очень привлекательно. Ведь человек продолжает работать, но при этом платить взносы и налоги за него не надо. Но здесь всплывает главное ограничение. Переход с трудового договора на сотрудничество с работником как с самозанятым невозможен в течение двух лет. Сделано это для того, чтобы защитить права сотрудников. За нарушение этого правила работодателю грозят:

- : до 10 000 рублей для ИП и до 100 000 рублей для юрлиц;

- доплаты в соцстрах и по НДФЛ, а также штраф в размере 40% от суммы вовремя не оплаченных налогов;

- требование заключить с гражданином новый трудовой договор.

За соблюдением требований закона следит трудовая инспекция. Подмена трудовых отношений гражданскими может быть выявлена в ходе проверки или на основании жалобы самозанятого. До истечения двух лет работать с бывшими штатными сотрудниками можно только как с физлицами: по договору гражданско-правового характера (ГПХ) с уплатой 13% НДФЛ и 27,1% в ФСС.

Как ИП или самозанятому оформить больничный лист

Оформление больничного для ИП ничем не отличается от той же процедуры, что и у работников с трудовым договором. Нужно обратиться в больницу либо вызвать врача на дом. Доктор оформляет электронный больничный лист, номер которого сообщает пациенту.

Как только выздоровеете, нужно написать заявление о получении выплаты в СФР. Единой формы документа нет, образец можно попросить в отделении фонда. Либо это можно сделать онлайн на сайте СФР. В заявлении нужно указать номер больничного листа, который вам сообщил врач.

Заявление, номер больничного листа и паспорт подайте в ФСС. Сотрудники ведомства проверят документы и, если нет ошибок, в течение нескольких дней начислят пособие.

Самозанятые могут оформить больничный лист, но выплат по нему пока нет. Возможность заключить договор на добровольное страхование, а также получать больничные и декретные у самозанятых появится с 1 июля 2023 года.

Что изменилось для сотрудников, работающих по договорам ГПХ

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

Что представляет собой статус самозанятого, какие есть ограничения на взаимодействие с юридическими лицами?

В широком смысле самозанятые — это исполнители (физ. лица и ИП), получающие вознаграждения за результат оказанной услуги непосредственно от заказчиков.

В легальном поле такие контрагенты могут применять специальный льготный налоговый режим для самозанятых граждан — налог на профессиональный доход (НПД), который действует с 2019 года. Официально в федеральном законе 422-ФЗ от 27.11.2018 самозанятые называются «Плательщики налога на профессиональный доход».

Это те, кто зарабатывает деньги собственным трудом без наёмных сотрудников или получает доход от сдачи в аренду жилой недвижимости, и чей годовой доход от отказания услуг в статусе самозанятого не превышает 2,4 млн рублей.

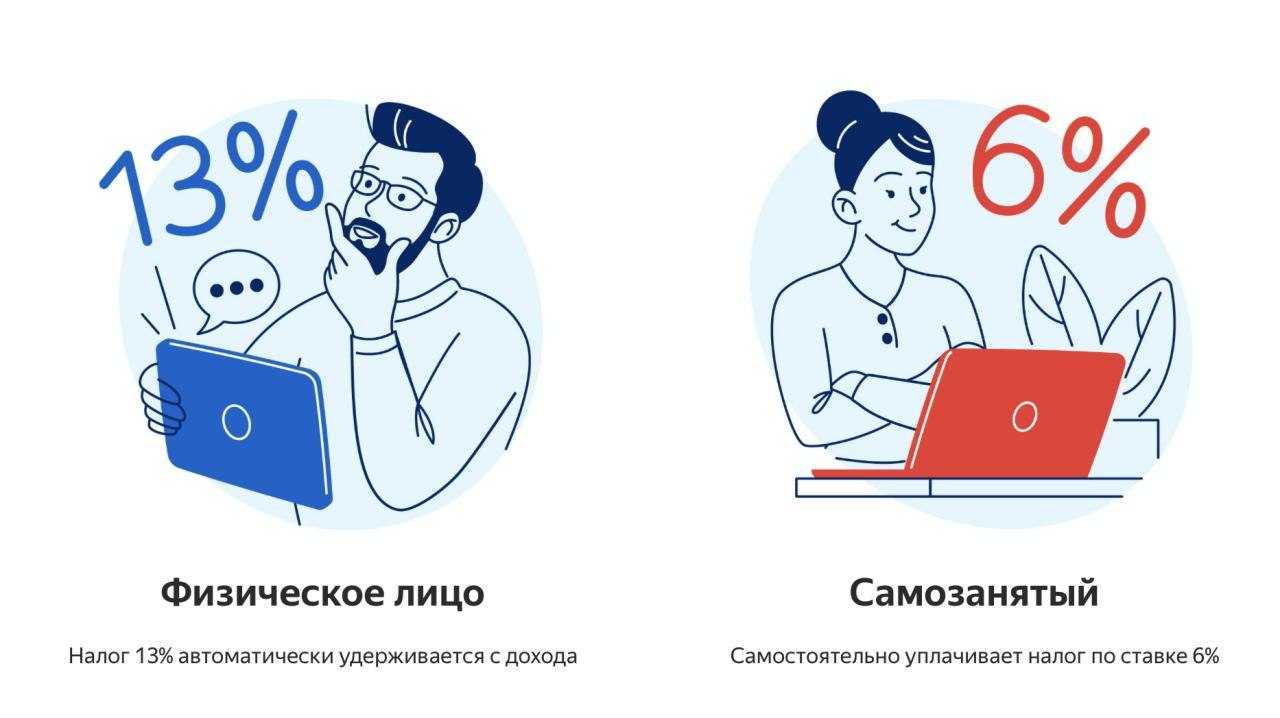

Физические лица и индивидуальные предприниматели, использующие НПД, уплачивают налог с доходов от самостоятельной деятельности по льготной ставке — 4% по доходам от оказания услуг физ. лицам и 6% от оказания услуг юр. лицам. Уплачивают данный налог самостоятельно.

Это позволяет легально получать доход от подработок без рисков получения штрафа за незаконную предпринимательскую деятельность.

С точки зрения правового регулирования, самозанятые — независимые контрагенты, которые применяют специальный налоговый режим. Они самостоятельно оказывают услуги другим лицам по договору за вознаграждение и самостоятельно уплачивают налог с такого дохода.

Закон подразумевает ряд ограничений и выполнение определенных условий для Самозанятых лиц, применяющих НПД:

- Они получают доход от самостоятельного ведения деятельности или использования имущества (доход за год не более 2,4 млн рублей).

- Не могут применять данный налоговый режим при оказании услуг текущему или бывшему работодателю, с которым был заключен трудовой договор в течение 2 последних лет.

- Не привлекают к этой деятельности наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

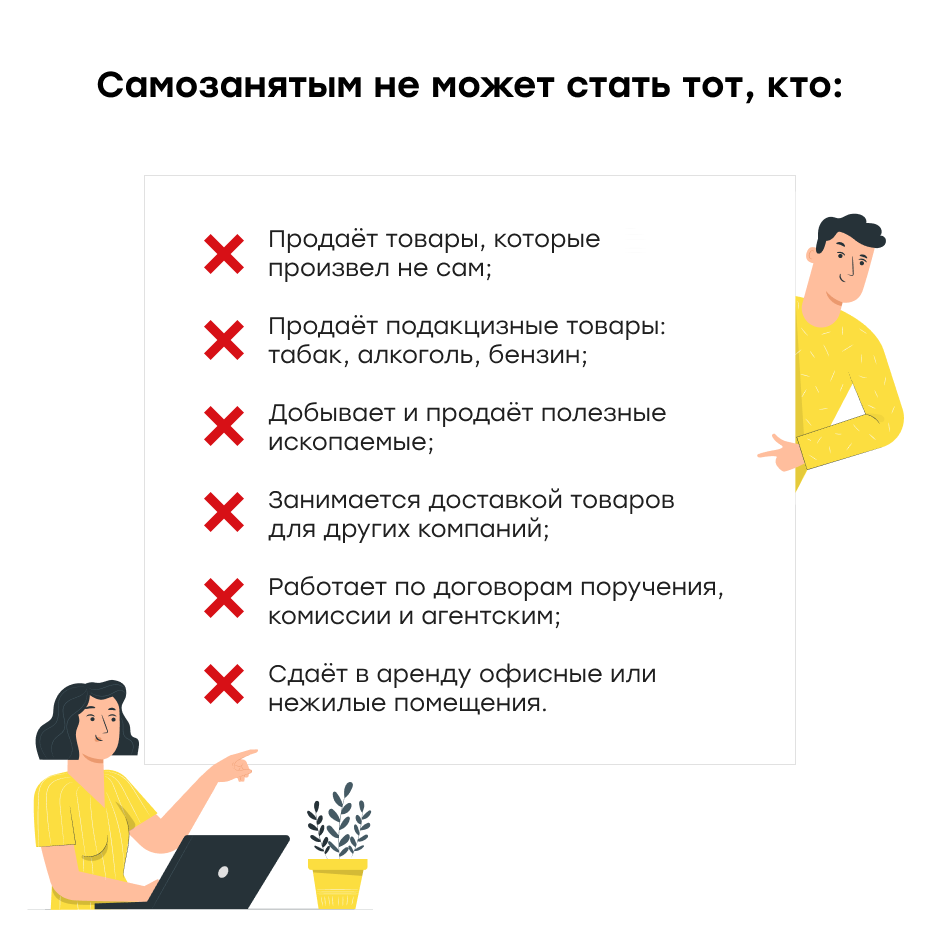

Исключения для ведения деятельности самозанятыми исполнителями:

- Реализация подакцизных товаров

- Перепродажа товаров

- Добыча и (или) реализация полезных ископаемых

Также спецрежимом не могут воспользоваться те, кто:

- Осуществляет предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров

- Оказывает услуги по доставке (кроме случаев наличия кассы и выдачи клиенту чека)

- Применяет другие специальные налоговые режимы

- Оказывает услуги по гражданско-правовым договорам заказчикам, которыми выступают их текущие работодатели или лица, бывшие их работодателями менее двух лет назад

Специалисту по привлечению кадров и владельцу бизнеса необходимо учитывать указанные в законе ограничения и условия, чтобы избежать санкций от налоговой службы, и, соответственно, выстраивать взаимоотношения с такими исполнителями.