О невмешательстве в корпоративные дела

Иногда контролирующие органы пытаются проверить не только деятельность организации и ее подразделений, но и внутрикорпоративные отношения.

В недалеком прошлом отделение Федеральной службы по финансовым рынкам (ФСФР России) провело выездную плановую проверку деятельности обособленного подразделения акционерного общества, расположенного в г. Кирове. Правовая основа таких проверок заложена Законом от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (п. 3 ст. 20) и Положением о проведении проверок (утв. Приказом ФСФР России от 13 ноября 2007 г. N 07-108/пз-н) (п. 2.13). ФСФР России вправе проверить как саму организацию, так и ее обособленные подразделения.

По результатам проверяющие выдали предписание об устранении нарушений законодательства и обязали привести деятельность обособленного подразделения в соответствие с действующим законодательством. Они указали, что обособленное подразделение обладает признаками представительства, поэтому должно быть создано на основании решения совета директоров, а не приказа генерального директора. В уставе общества нет сведений о наличии представительства в Кирове, что также противоречит закону (п. 3 ст. 55 ГК РФ).

Арбитры установили, что обособленное подразделение акционерного общества, созданное в Кирове, состоит из специалиста второй категории, который занимается заключением сделок купли-продажи ценных бумаг по доверенности от общества, а также ведет брокерскую деятельность. Подразделение не имеет своего баланса и расчетного счета, управляет им руководитель отдела региональной сети, рабочее место которого расположено в Санкт-Петербурге, подразделение не числится как представительство в учредительных документах акционерного общества.

В итоге арбитры пришли к выводу, что указанное обособленное подразделение не является представительством. И самое главное — судьи постановили, что ФСФР (и вообще любой контролирующий орган) неправомочна отдавать представителям бизнеса распоряжение зарегистрировать обособленное подразделение как представительство (Постановление ФАС Волго-Вятского округа от 11 июля 2008 г. по делу N А43-26550/2007-1-427).

Согласно пп. 14 п. 1 ст. 65, п. п. 1 и 2 ст. 48 Закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» решать вопросы создания представительства и внесения соответствующих изменений и дополнений в устав может только совет директоров и общее собрание акционеров. Вмешательство административного органа в сферу корпоративных отношений недопустимо.

Налоговый учет в обособленных подразделениях, Налоговые проверки

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

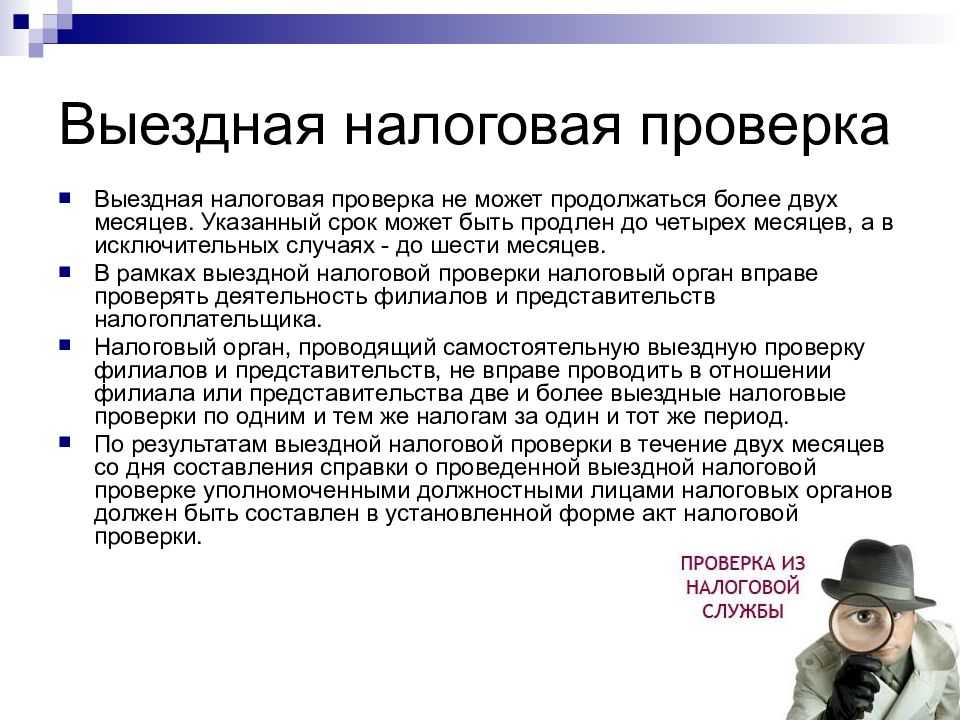

Как проводится выездная проверка с 1 июля 2021 года?

Выездная проверка – это проверка, в ходе которой проверяющим (инспектором) оценивается соблюдение обязательных требований и

выполнение решений госорганов (например, предписание) организацией или ИП, которые владеют или используют производственный объект

(территории, здания, помещения, сооружения, оборудование, устройства и пр.).

Проводить выездную проверку могут различные надзорные органы: Роспотребнадзор, Россельхознадзор, Рособрнадзор и пр.

Выездная проверка может быть:

- плановой;

- внеплановой.

Выездную проверку нельзя провести без взаимодействия с проверяемым лицом. То есть проверяющие придут непосредственно на объект, в

помещение (офис, магазин и пр.) и будут общаться с сотрудниками организации или ИП, в том числе запрашивать необходимые документы и сведения.

Проводится выездная проверка по месту нахождения (осуществления деятельности) организации или индивидуального предпринимателя (филиалов,

представительств, обособленных структурных подразделений). Кроме того, проводить выездную проверку можно дистанционно с помощью аудио — или

видеосвязи.

О готовящейся выездной проверке проверяющие обязаны предупредить организацию или индивидуального предпринимателя не позднее чем за 24

часа до ее начала, вручив/направив (привезти лично, направить по электронной почте) решение о ее проведении.

Срок выездной проверки не может превышать 10 рабочих дней. При этом срок проверки в отношении малого бизнеса еще меньше:

- не более 50 часов (суммарное время) – для малого предприятия;

- не более 15 часов (суммарное время) – для микропредприятия.

Проверка проводится исключительно в рабочие дни, проверяющие могут приходить в сроки, указанные в решении. Приход и уход проверяющих

фиксируется в журнале учета проверок.

При осуществлении организацией деятельности на территории нескольких субъектов РФ, срок проведения выездной проверки устанавливается

отдельно по:

- каждому филиалу;

- представительству;

- обособленному структурному подразделению организации.

Если организация или индивидуальный предприниматель имеют производственные объекты, расположенные на территории нескольких субъектов

РФ, срок проведения выездной проверки устанавливается отдельно по каждому.

Максимальный срок проведения таких проверок законом не установлен. Однако он устанавливается положениями о виде контроля конкретного

госоргана.

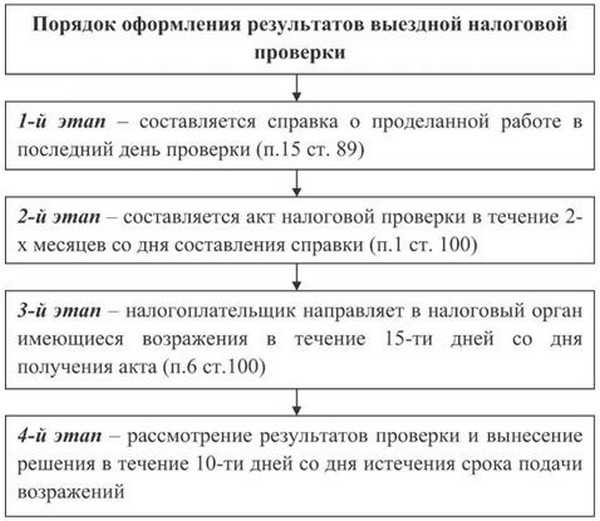

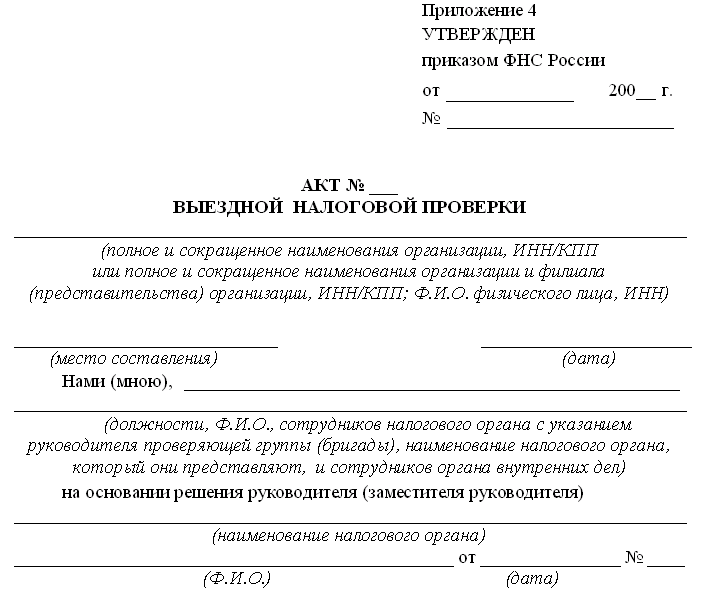

По результатам выездной проверки, в день ее окончания, составляется акт о ее проведении. Его может получить и подписать сотрудник

организации или ИП.

Плановая проверка проводится на основании плана, который составляется госорганом и согласовывается с прокуратурой.

Провести внеплановую проверку можно на основании:

- сведений о причинении или об угрозе причинения вреда (ущерба);

- выявления отклонений объекта контроля (организации) от определенных параметров (отклонение само по себе не является нарушением,

но может свидетельствовать о наличии или риске совершения таких нарушений); - поручения Президента РФ, поручения Правительства РФ о проведении проверки в отношении конкретных организаций и индивидуальных

предпринимателей; - требования прокурора о проведении проверки по поступившим в органы прокуратуры материалам и обращениям;

- истечения срока исполнения решения госоргана об устранении выявленного нарушения обязательных требований (предписание);

- наступления события, указанного в программе проверок, утверждаемой конкретным госорганом.

Провести внеплановую проверку можно только после согласования с прокуратурой. Однако есть случаи-исключения, когда такого согласования

не требуется:

- поручение Президента РФ, поручение Правительства РФ о проведении проверки в отношении конкретных проверяемых лиц;

- требование прокурора о проведении проверки по поступившим в органы прокуратуры материалам и обращениям;

- истечение срока исполнения решения госоргана об устранении выявленного нарушения обязательных требований (предписание);

- сведения о непосредственной угрозе причинения вреда (ущерба) охраняемым законом ценностям.

На каком основании проводится внеплановая проверка, всегда можно узнать из решения о ее проведении. Такое решение проверяемое лицо получит

в момент прихода проверяющих на проверку.

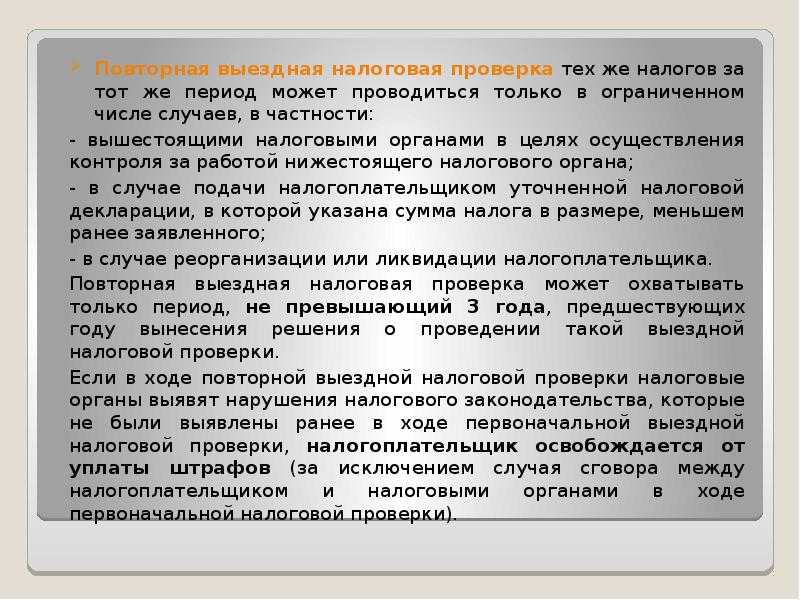

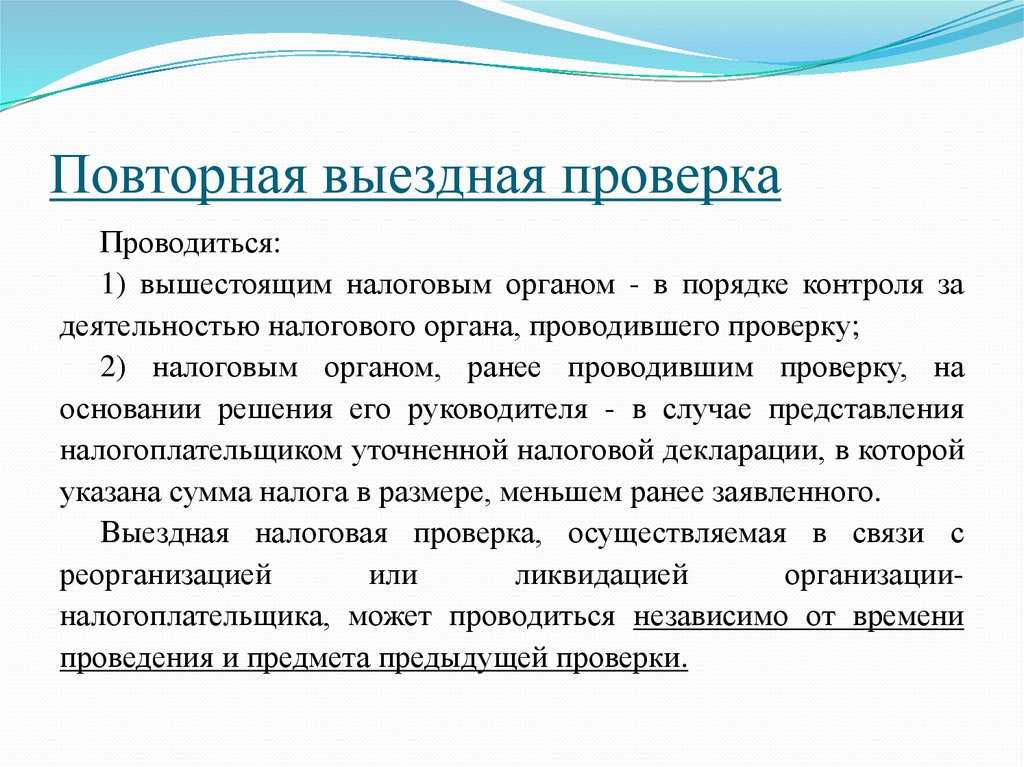

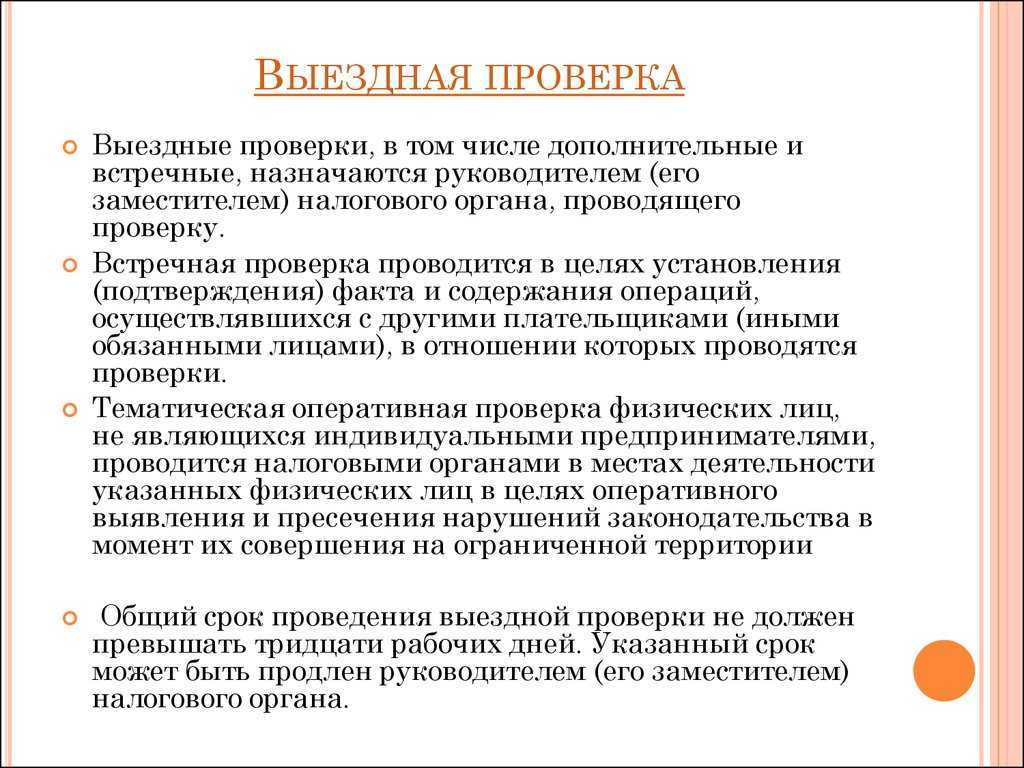

Может ли ИФНС проводить сразу несколько выездных проверок в отношении налогоплательщика

Налоговая не может приходить с выездным контролем больше 2 раз в течение календарного года. Но допустима повторная проверка, как исключение.

Повторная выездная проверка может проводиться только в трех случаях:

-

Вы направили уточненку по ходу камералки и в ней сумма к уменьшению налога.

-

Региональная инспекция или УФНС усомнились в результатах работы вашей налоговой. Например, если в ходе ВНП проверяющие доначислили меньше налогов, чем нужно.

-

В вашей организаци или у ИП идет реорганизация или ликвидация.

Продолжительность проведения повторной проверки – 2 месяца, как и при обычной выездной проверке.

Предыдущая новость Следующая новость

Часть 2Выездная налоговая проверка: суть, задачи и основные аспекты, регламентирующие процедуру назначения и проведения проверки

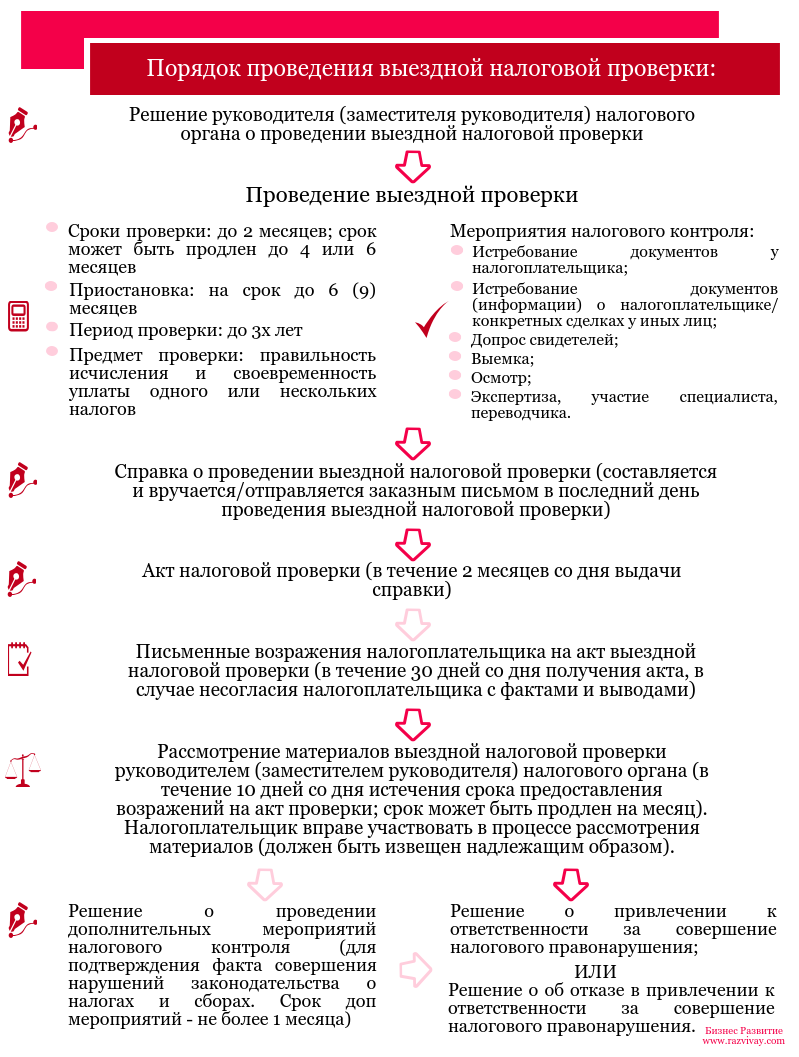

Основной задачей осуществления выездной налоговой проверки является мониторинг со стороны налоговых органов обеспечения своевременности налоговых выплат, правильности расчета и уплаты налоговых обязательств, выявление фактов несоблюдения налогового законодательства, проверка верности исчислений.

В результате проведения выездных налоговых проверок налоговыми органами одновременно решаются несколько задач, наиболее важные из которых выявление и пресечение нарушений законодательства о налогах и сборах, а также предупреждение налоговых правонарушений. Также выездная налоговая проверка является инструментом для реализации ФНС РФ принципа неотвратимости наказания налогоплательщиков в случае выявления нарушений законодательства о налогах и сборах, который подразумевает неизбежность включения налогоплательщика, попавшего в зону риска, в план выездных налоговых проверок.

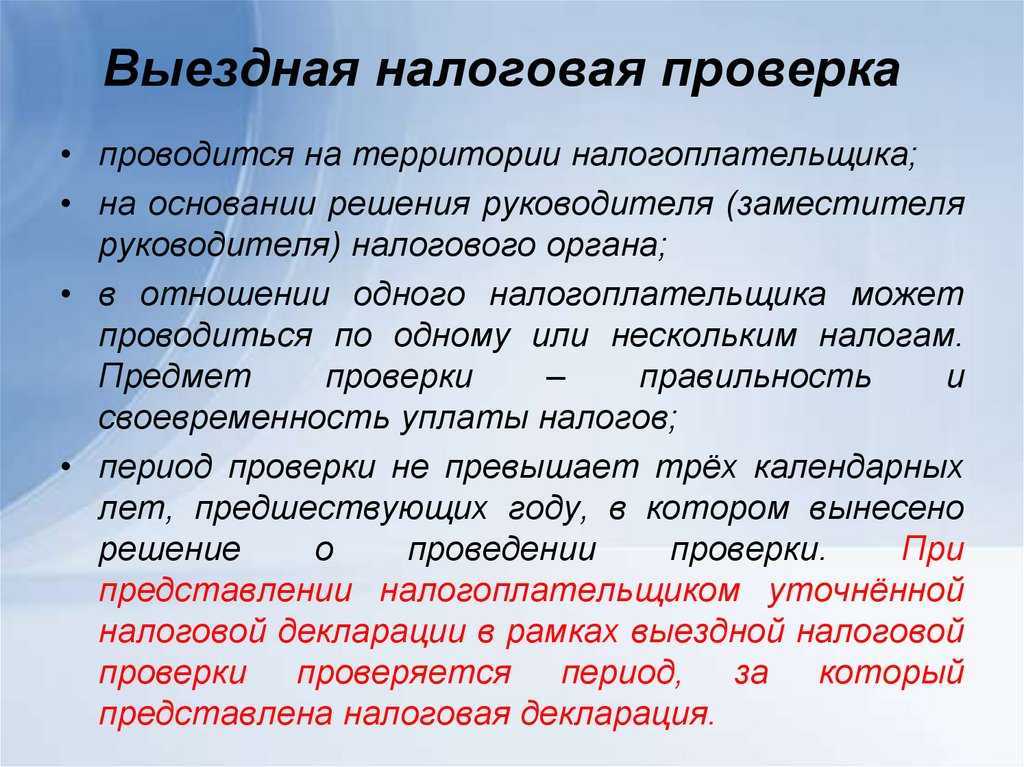

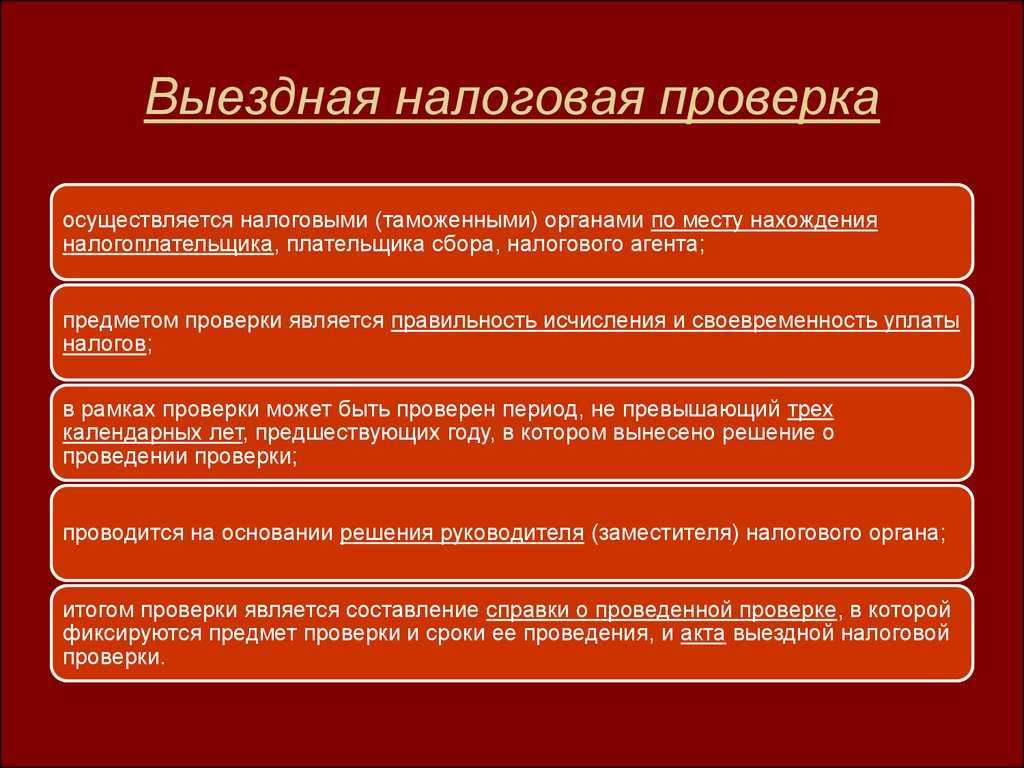

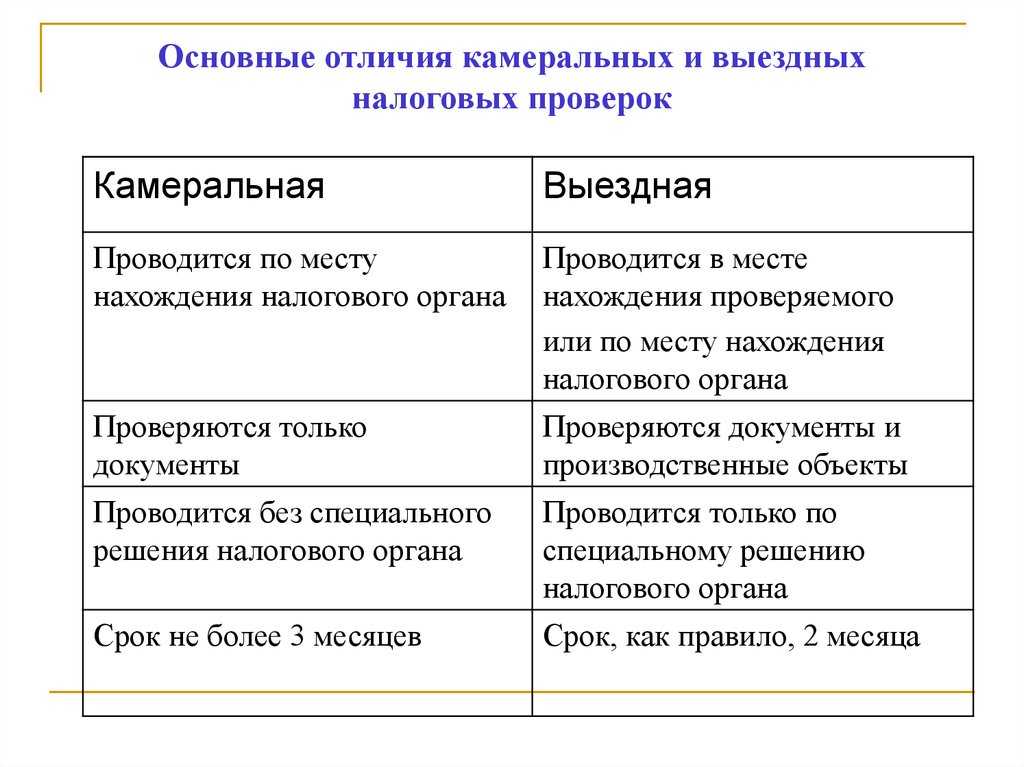

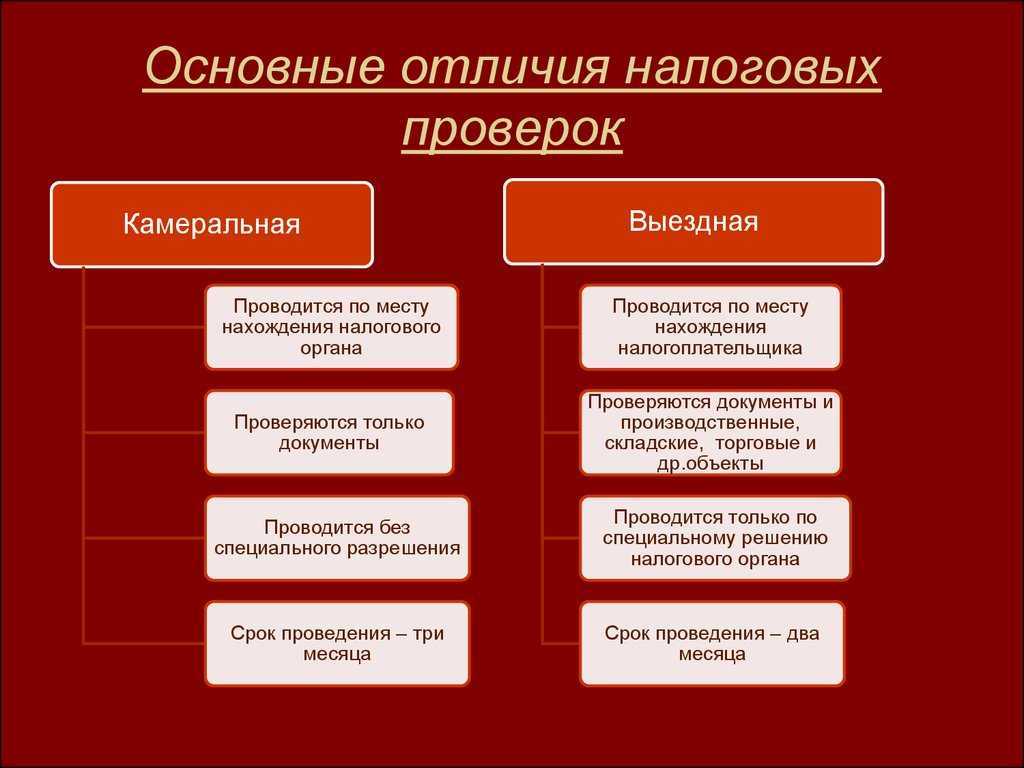

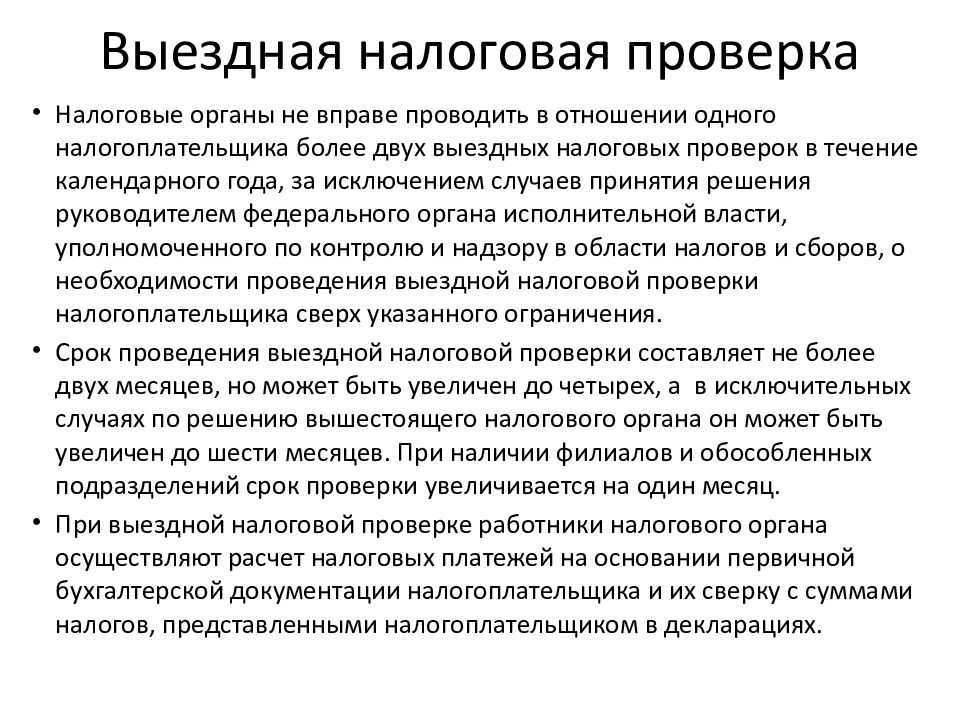

Главными отличиями выездной налоговой проверки от камеральной является место ее проведения — как правило, по месту нахождения налогоплательщика и наличием широчайших полномочий в части проведения мероприятий налогового контроля.

Также следует выделить основные аспекты, регламентирующие процедуру назначения и проведения проверки:

| Показатель | Расшифровка показателя |

|---|---|

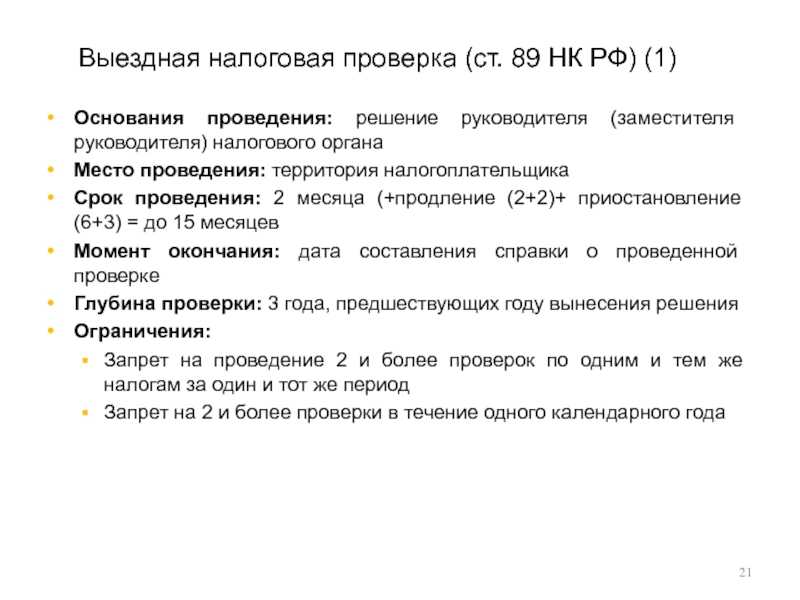

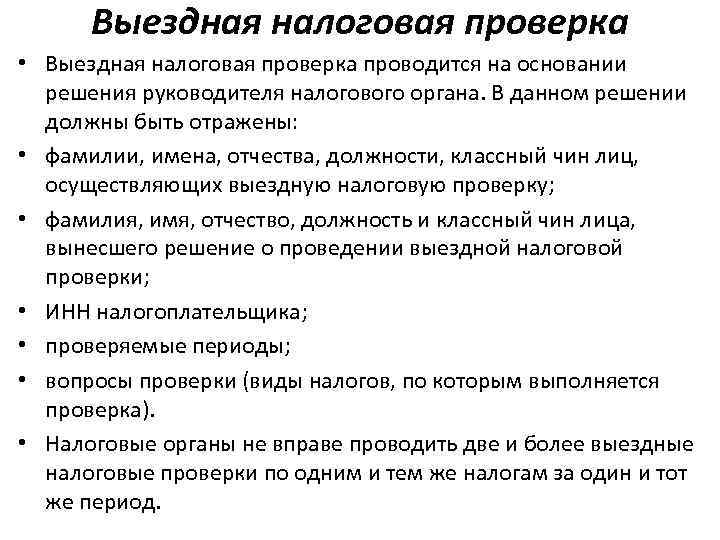

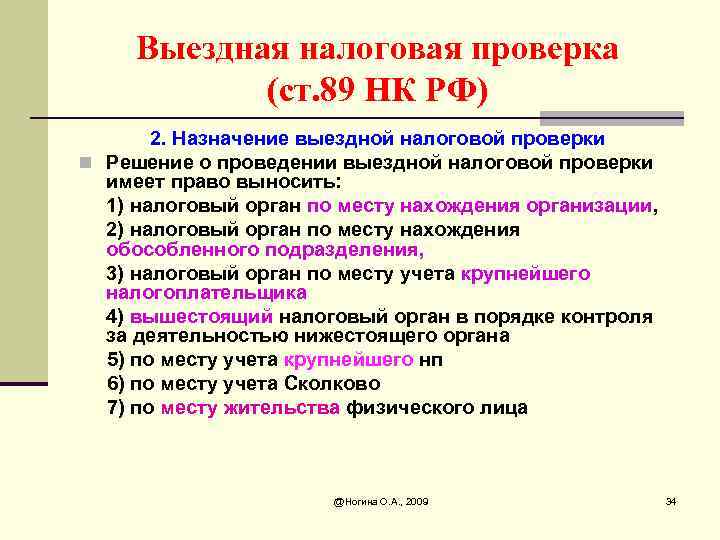

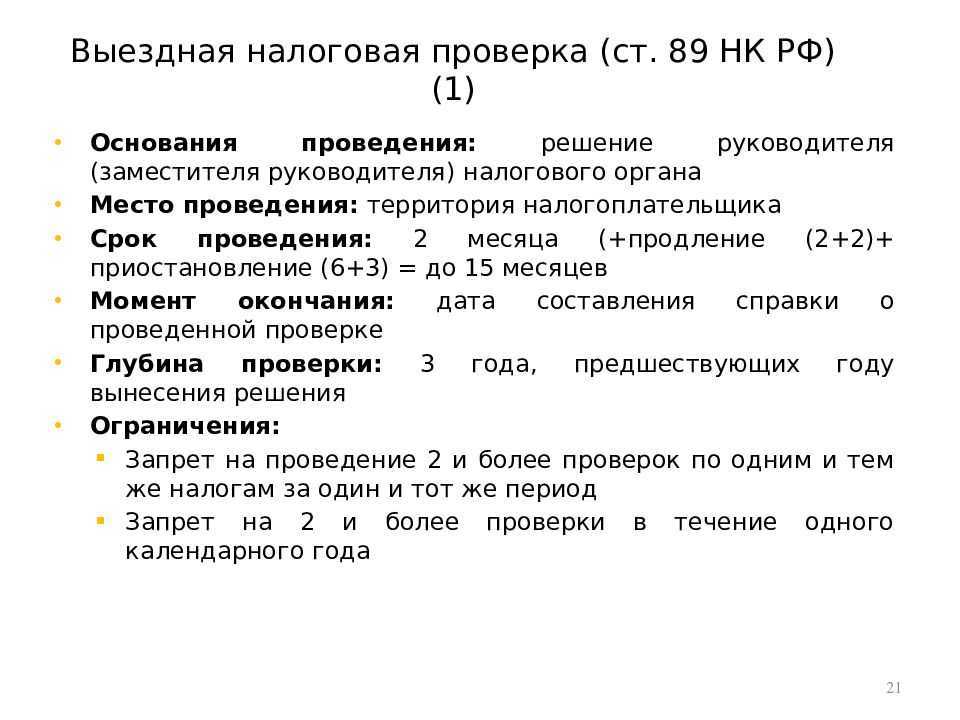

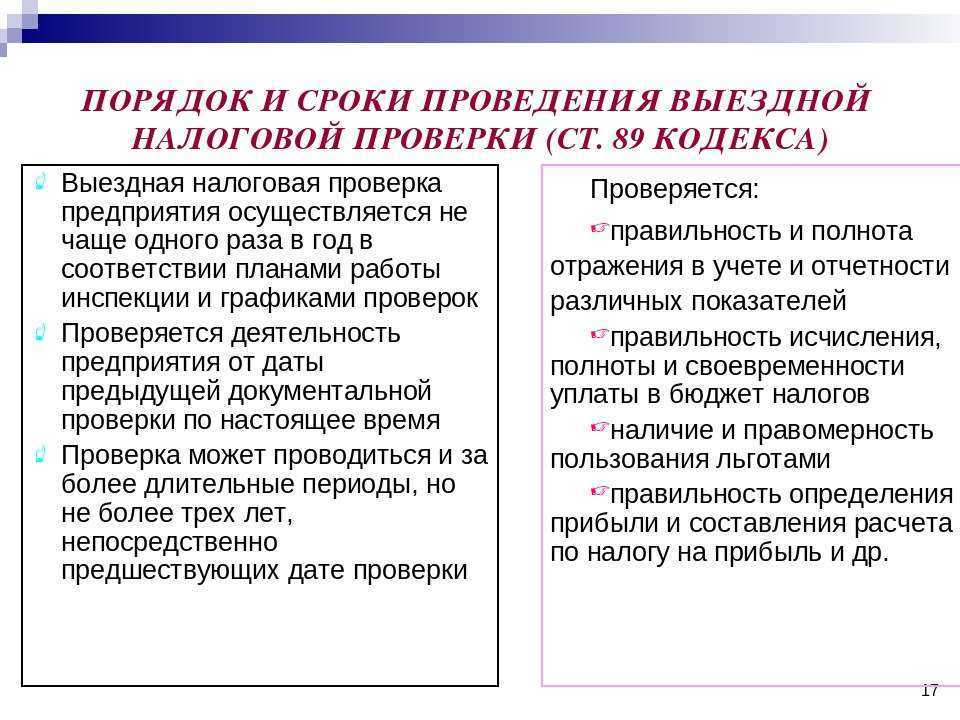

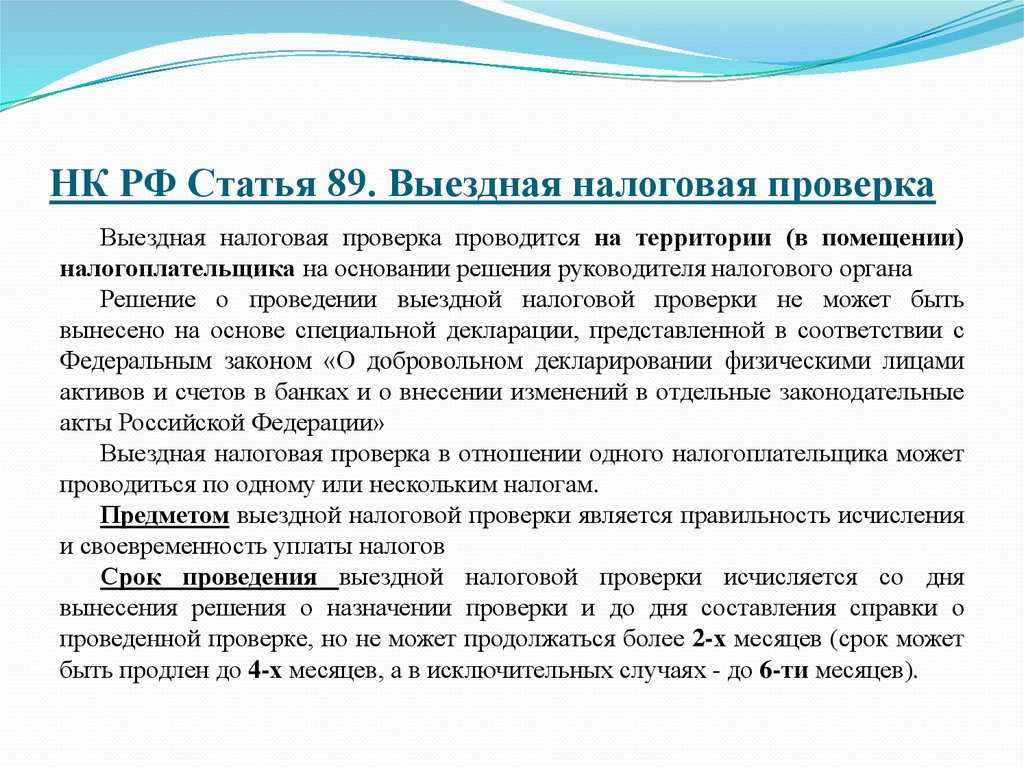

| Порядок назначения | Назначается решением о проведении выездной налоговой проверки (п.1, 2 ст.89 НК РФ) |

| Место проведения | На территории (в помещении) налогоплательщика. В случае отсутствия возможности предоставить помещение выездная налоговая проверка может проводиться по месту нахождения налогового органа (п.1 ст.89 НК РФ) |

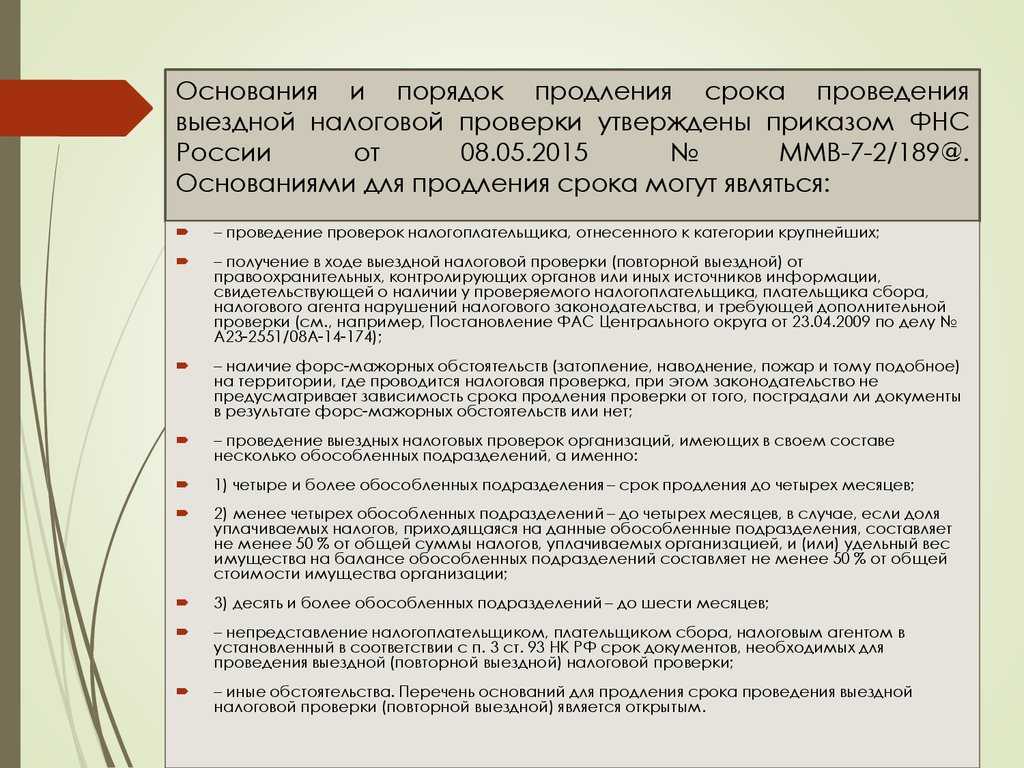

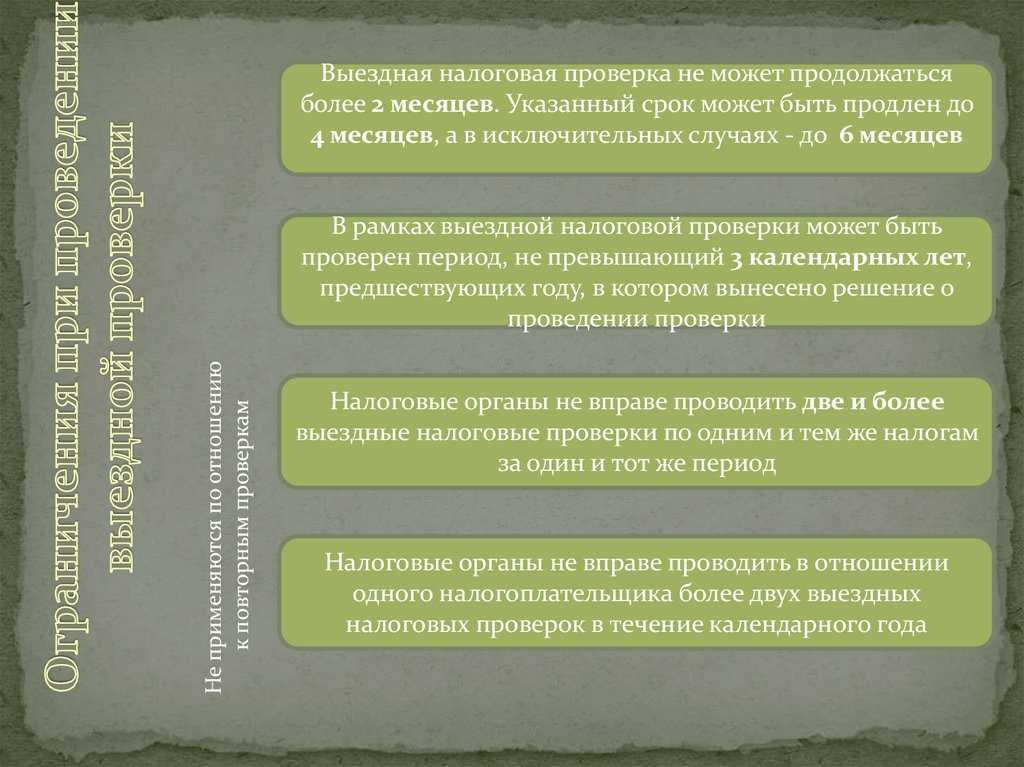

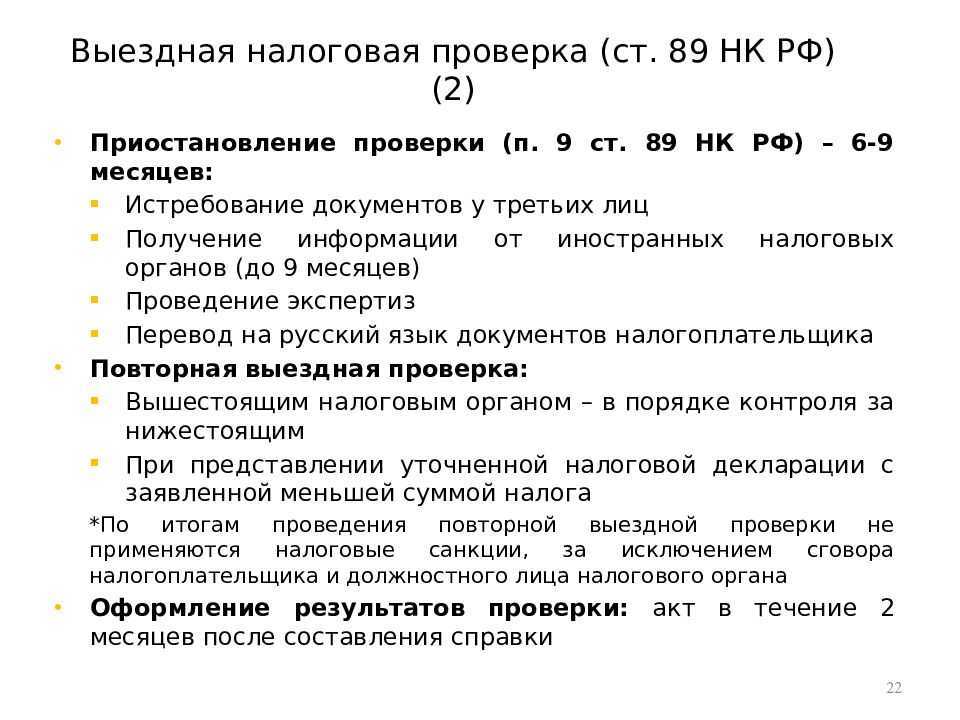

| Срок проведения проверки | В течение 2-х месяцев с момента вынесения решения (по общему правилу) (п. 6 ст. 89 НК РФ) |

| Продление сроков проведения проверки | Срок проверки может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев (п. 6 ст. 89 НК РФ) |

| Приостановление срока проверки | Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки на срок не более 6 месяцев по основаниям, предусмотренных п. 9 ст. 89 НК РФ |

| Предмет проверки | Проверка правильности расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов) |

| Период проверки | Выездная проверка может охватить три предшествующих года. |

| Периодичность проверки | Выездную проверку по общему правилу не должны проводить больше двух раз за календарный год и нельзя проверять повторно тот же период и налоги |

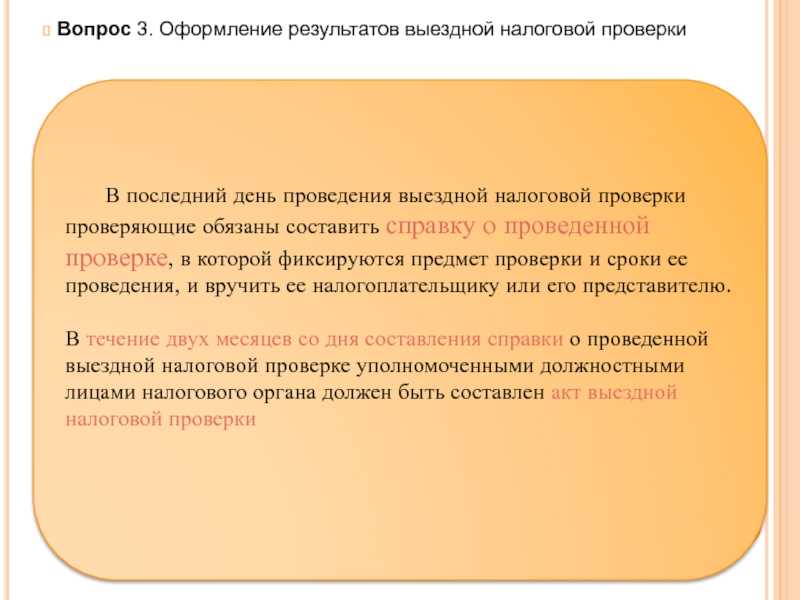

| Оформление результатов проверки | Акт по результатам выездной налоговой проверки составляется независимо от того установлено нарушение или нет. Срок составления — в течение двух месяцев со дня составления справки об окончании выездной проверки (п. 1 ст. 100 НК РФ) |

Назначение выездной налоговой проверки не осуществляется Инспекцией спонтанно и «на пустом месте», ей предшествует ряд проведенных контрольных мероприятий по выявлению возможных рисков нарушения налогового законодательства и сбора соответствующей доказательной базы, осуществляется так называемый предпроверочный анализ.

Мероприятия налогового контроля

Мероприятия налогового контроля — основной инструмент, который налоговые органы используют для формирования доказательной базы в вопросах налогового администрирования. Процедуры проведения мероприятий также закреплены законодательством.

-

Инвентаризация (п. 13 ст. 89 НК РФ) может проводиться в ходе выездной налоговой проверки для подтверждения достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки. Инвентаризация имущества налогоплательщика включает в себя инвентаризацию основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, прочих запасов, денежных средств, кредиторской и дебиторской задолженности и иных финансовых активов. Физические лица не относятся к числу налогоплательщиков, в отношении которых в ходе проведения выездной налоговой проверки может быть проведена инвентаризация имущества.

-

Осмотр (ст. 91, 92 НК РФ) возможен в трех случаях:

-

при проведении выездной налоговой проверки;

-

при проведении камеральной налоговой проверки на основе налоговой декларации;

-

при проверке в рамках налогового мониторинга налоговой декларации по налогу на добавленную стоимость, в которой заявлена сумма налога к возмещению, или при выявлении противоречий или несоответствий указанных в декларации сведений по НДС.

Должностные лица вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения производственные, складские, торговые и иные помещения и территории.

-

Истребование документов (информации) у налогоплательщика и иных лиц (ст. 93, 93.1 НК РФ). Должностное лицо, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Требование о представлении документов передается руководителю организации или физическому лицу лично под расписку. Истребуемые документы могут быть представлены в налоговый орган проверяемым лицом лично или через представителя, направлены по почте заказным письмом либо переданы в электронной по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

-

Выемка документов и предметов (ст. 94 НК РФ) производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства. Выемка недопустима в ночное время. Она возможна только в присутствии понятых и лиц, у которых собственно и производится. Понятыми не могут быть должностные лица налоговых органов и лица, заинтересованные в исходе дела (ст. 98 НК РФ). Изъятые документы и предметы должны быть описаны в протоколе с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — и их стоимости.

-

Экспертиза (ст. 95 НК РФ) назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Эксперт привлекается на договорной основе. Он может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

-

Вызов свидетеля (ст. 90 НК РФ). В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Свидетель несет ответственность за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний. Не могут допрашиваться в качестве свидетеля:

-

лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

-

лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

-

Привлечение переводчика (ст. 97 НК РФ) В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик. Переводчик не должен быть заинтересован в исходе дела. Он несет ответственность за отказ или уклонение от выполнения своих обязанностей либо заведомо ложный перевод.

Подробную информацию о мероприятиях налогового контроля можно на сайте Федеральной налоговой службы.

Кого не проверяют в 2023 году и позже

С выездными проверками не придут к тем, кто перешел на налоговый мониторинг. Также временный мораторий введен на ВНП мобилизованных ИП и учредителей и аккредитованных ИТ-компаний.

Скажем про каждую категорию подробнее.

Подключенные к налоговому мониторингу

Налоговый мониторинг – особая форма налогового контроля для крупных организаций (п. 3 ст. 105.26 НК).

Суть в том, что компания обменивается с ИФНС данными о текущей финансово-хозяйственной деятельности в режиме реального времени.

В свою очередь, и система ФНС может также оперативно отправить указания на допущенные нарушения.

Все то время, пока организация подключена к налоговому мониторингу, выездной плановый контроль в отношении нее проводиться не может (п. 5.1 ст. 89 НК).

Есть лишь некоторые исключения, когда ВНП все еще возможна:

- УФНС хочет проконтролировать ИФНС, проводившую мониторинг;

- мониторинг прекращен досрочно;

- компания не выполнила мотивированное мнение ИФНС;

- в периоде без мониторинга фирма сдала уточненка к уменьшению за период, когда мониторинг еще был.

Мобилизованные

В связи с частичной мобилизацией, объявленной Указом Президента от 21.09.2022 № 647, приостановлены и не будут назначаться любые выездные проверки в отношении:

- мобилизованных ИП,

- организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

Возобновить налоговый контроль, в том числе назначить новые ВНП, могут не ранее 29 числа третьего месяца после окончания демобилизации (постановление Правительства от 20.10.2022 № 1874).

IT-компании

Аккредитованные ИТ-организации до 3 марта 2025 года освобождены от выездных проверок Указом Президента от 02.03.2022 № 83. Разрешены только те проверки, которые назначены с согласия вышестоящего руководства.

Для этого ИФНС-инициатор должна оформить мотивированный запрос (письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Уже назначенных ВНП в отношении IT-фирм мораторий не коснулся – их завершат в изначально обозначенный срок. Но приостанавливать или продлевать такие ревизии налоговики не вправе (письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Как успешно пройти допрос в налоговой? Какие уловки используют инспекторы? Прослушайте запись вебинара и узнаете все нюансы. Бесплатно для подписчиков Клерк.Премиум.

Основания для выездной налоговой проверки

Доля вычетов по НДС. Здесь применяется следующий критерий отбора претендентов на проверку: сумма вычетов составляет 89 и более процентов от начисленного за 12 месяцев НДС.

Среднемесячная зарплата на одного работника. В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

Рентабельность деятельности. С проверкой могут прийти к тем, у кого она на 10 и более процентов меньше среднеотраслевого показателя. Данные для сравнения можно найти на

Соотношение расходов и доходов. В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

Убыточность деятельности. Внимание проверяющих привлекут организации, которые показывают убыток на протяжении двух и более календарных лет.

Ведение деятельности через цепочку контрагентов. В этом случае контролеры оценят, была ли разумная экономическая или иная причина для привлечения посредников.

Также см. «Как проверить контрагента на благонадежность по ИНН или ОГРН либо на сайте налоговой» и «Как проверить, находится ли потенциальный контрагент по юридическому адресу

Ведение деятельности с высоким налоговым риском. В частности, рискованным является привлечение фирм-однодневок, работников-инвалидов и т.д.

Непредставление в ИФНС пояснений или документов. Речь, в частности, идет об отказе представить документы по запросам, которые были направлены в рамках «камералки».

Также см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование».

«Миграция» между налоговыми инспекциями. В зону риска попадают организации, которые с момента создания два и более раза меняли юридический адрес с одновременной сменой ИФНС.

Приближение спецрежимника к предельным показателям. Налогоплательщики, применяющие спецрежимы, могут попасть в план проверок, если два и более раза за год приближались к предельным показателям (выручка, стоимость ОС, количество работников и т.д.), которые дают право на льготный порядок налогообложения. Для этих целей «приближением» считается разница между фактическим и предельным значением параметра менее 5%. Также см. Налоги ООО в 2021 году: виды налогообложения и сколько нужно платить

Сумма профессионального вычета. Предприниматели на ОСНО могут стать кандидатами для выездной проверки, если сумма профессионального налогового вычета по декларации составит более 83% от суммы дохода. Также см. Налоги для ИП с работниками и без работников в 2021 году

Справка

Другие показатели (например, изменение балансовой стоимости активов по сравнению с предыдущим отчетным периодом) не являются самостоятельными критериями риска. Об этом сказано в письме ФНС от 02.08.21 № СД-19-2/279@ (см. ФНС сообщила, может ли уменьшение балансовой стоимости активов стать поводом для проверки»).

Заявления третьих лиц о том, что налогоплательщик нарушает налоговое законодательство, также не признаются основанием для назначения выездной проверки (письмо ФНС от 10.09.21 № СД-4-2/12900@, см. Может ли жалоба контрагента привести к выездной налоговой проверке: ответ ФНС»).

Подготовка к налоговой проверке ООО

Разработайте и сопоставьте легенду

Если ИФНС одарит вашего контрагента статусом «однодневки», ваша задача — доказать, что сделка с ним была

реальной. Всем участникам сделки нужно придумать легенду и заучить ее детали:

- Поставщик: как и кто его нашел, почему выбрали именно его, как обсуждали условия контракта, где заключали договор, как выглядит гендиректор.

- Доставка товара: как и на чем доставляли, кому принадлежит транспорт, кто был водителем, кто принимал товар.

- Выгрузка на склад: где находится помещение, в собственности или аренде, каковы условия хранения, достаточно ли площади склада, какими силами выгружали, кто принимал товар.

Обратите внимание на логику и хронологию действий. Отсутствие экономической выгоды от подписания контракта, расхождение дат и подозрительно малые сроки — основные причины зарубить вас на выездной налоговой проверке.. Даже если контрагент маркирован «однодневкой», ваша убедительная позиция изменит ход дела

Четкие ответы на вопросы и прозрачные документы переведут вас в статус свидетеля.

Даже если контрагент маркирован «однодневкой», ваша убедительная позиция изменит ход дела. Четкие ответы на вопросы и прозрачные документы переведут вас в статус свидетеля.

Сообщите о выездной налоговой проверке контрагентам

Как только процедура началась, сообщите о ней постоянным контрагентам с большими и (или) подозрительными оборотами. Уточните, были ли камеральные, выездные и встречные проверки на их стороне? Были ли допросы? Что спрашивали? Какие ответы дал контрагент? Запомните ответы и используйте их на допросе. Сделайте так, чтобы первые и вторые экземпляры ваших с контрагентом документов были абсолютно идентичными. Проверьте реквизиты, печати, подписи, нумерации, даты.

Подготовьте пояснение по локации объектов

Составьте памятку, где находятся офис, склад, обособки, филиалы, производство, а также их права пользования и цель эксплуатации. Это нужно для того, чтобы ИФНС легко нашли объект при налоговой проверке ООО по адресу. Там не должно быть посторонних вещей, документов и неосведомленных коллег.

Часть 1Актуальность проведения выездных налоговых проверок

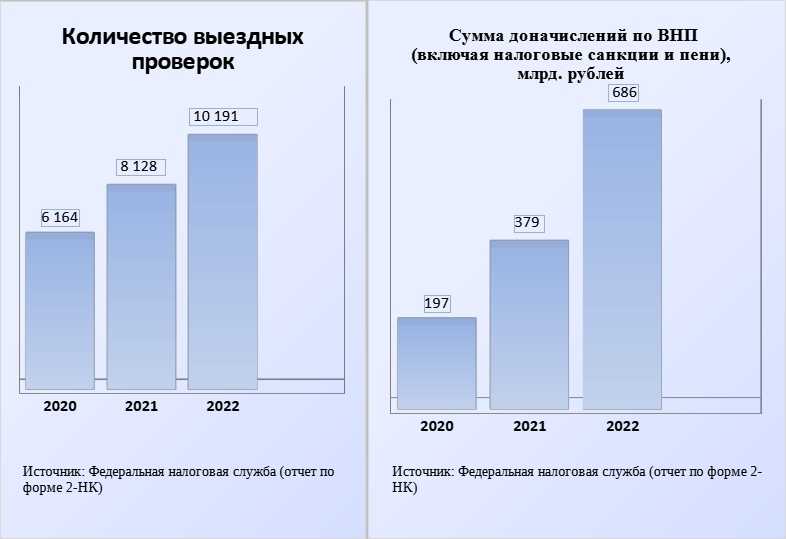

Согласно данным, представленным в ежегодных отчетах ФНС и размещенных в открытом доступе на сайте www.nalog.gov.ru, а также данным о количестве завершённых выездных налоговых проверок и суммах доначислений по ним, проcлеживается рост как одного показателя, так и другого, по сравнению с аналогичными периодами 2021 и 2020 годов.

Показатели на данных графиках наглядно демонстрируют, что выездные налоговые проверки не утрачивают своей важности и актуальности с годами. Чем объясняется увеличение количества завершённых выездных налоговых проверок и сумм доначислений по ним сложно сказать однозначно, но это может быть связано с совершенствованием технических возможностей Налогового органа, использование новых информационных систем, алгоритмов и инструментов для анализа данных, изменением подхода ФНС на риск-ориентированный, действовавшим до середины 2020 года мораторием на вынесение решений о выездных налоговых проверках, а может быть и все перечисленные факторы одновременно

Однозначно можно утверждать только то, что тема выездной налоговой проверки, обстоятельства, предшествующие ее назначению и порядок проведения, является актуальной и обязательной для изучения. Для тех, кто осуществляет предпринимательскую деятельность, важно быть готовым к выездной налоговой проверке и знать свои права и обязанности, а в идеальном варианте предупредить и предотвратить ее назначение

Чем объясняется увеличение количества завершённых выездных налоговых проверок и сумм доначислений по ним сложно сказать однозначно, но это может быть связано с совершенствованием технических возможностей Налогового органа, использование новых информационных систем, алгоритмов и инструментов для анализа данных, изменением подхода ФНС на риск-ориентированный, действовавшим до середины 2020 года мораторием на вынесение решений о выездных налоговых проверках, а может быть и все перечисленные факторы одновременно. Однозначно можно утверждать только то, что тема выездной налоговой проверки, обстоятельства, предшествующие ее назначению и порядок проведения, является актуальной и обязательной для изучения

Для тех, кто осуществляет предпринимательскую деятельность, важно быть готовым к выездной налоговой проверке и знать свои права и обязанности, а в идеальном варианте предупредить и предотвратить ее назначение

Часть 4Практический аспект включения в план выездной налоговой проверки. Обстоятельства, свидетельствующие о предстоящем включении в план

Как было указано ранее, выездная налоговая проверка не назначается внезапно, перед назначением выездной налоговой проверки, в рамках предпроверочного анализа, проводится предварительная масштабная работа по выявлению возможных рисков нарушения налогового законодательства и сбора соответствующей доказательной базы.

В связи с чем, на практике, перед назначением выездной налоговой проверки будет много «сигналов», свидетельствующих о предполагаемом включении организации в план ВНП. Можно выделить основные из них:

- получение различного рода требований о представлении документов со стороны налогового органа, где налогоплательщик стоит на учете.

- получения требований контрагентами, по взаимоотношениям с налогоплательщиком;

- вызов на допрос руководителя, учредителя или иных работников налогоплательщика, а также представителей контрагентов.

- основополагающим мероприятием предпроверочного анализа со стороны налогового органа является вызов налогоплательщика (представителя) на так называемую «рабочую встречу» (рабочую группу, вызов для дачи пояснений и т.п.).

Так что же скрывается за вызовом в налоговый орган для дачи пояснений?

На основании письменного уведомления налоговый орган оповещает налогоплательщика о необходимости явки для дачи пояснений. В уведомлении, в числе прочего, указывается причина вызова. Если из уведомления не ясны основания для вызова, Вы имеете право уточнить, какие пояснения необходимы.

На практике, основные причины вызова – неправомерное (по мнению налогового органа) занижение облагаемой базы, в том числе посредством вовлечения в оборот контрагентов, обладающих признаками недобросовестных, низкая налоговая нагрузка, несвоевременное перечисление налогов, искажение отчетности и т.д. В связи с чем, при проведении рабочей группы, Инспекторами будет озвучен набор доказательств, свидетельствующих о неправомерном занижении налогооблагаемой базы, и будет предложен единственно возможный вариант – представить документы (пояснения) и уточнить налоговые обязательства, с целью устранения допущенного нарушения налогового законодательства.

При этом зачастую налоговый орган осуществляет подмену процессуальных действий и фактически на рабочей встрече осуществляет допрос налогоплательщика (руководителя, представителя) с применением провокационных вопросов и более того, действуя в разрез с принципом презумпции невиновности, не предъявляя никаких доказательств, безапелляционно утверждает о допущенном нарушении налогового законодательства с последующим предложением уточнить налоговые обязательства.

Однако, несмотря на вышеизложенное, не рекомендуется игнорировать вызовы в налоговый орган. Связано это с тем, что как указывалось ранее, такой вызов свидетельствует о наличии мероприятий проведенных (проводимых) в отношении налогоплательщика с последующей возможностью включения в план выездных налоговых проверок. Поэтому будет полезно узнать, какие конкретно претензии предъявляются налоговым органом, какая доказательная база имеется на данный момент и какие возможны мероприятия в последующем.

Таким образом, в случае вызова налогоплательщика в Инспекцию и последующему побуждению к уточнению налоговых обязательств, в том числе в части взаимоотношений с контрагентами, Вы имеете права явиться самостоятельно (направить от своего имени представителя (налогового консультанта, юриста)) и внеконфликтно попросить Инспекцию о представлении надлежащих доказательств вменяемого нарушения и причин предъявления претензий непосредственно в Ваш адрес.

Как возбудить дело о нарушении КоАП РФ

Помимо прочего, налоговое ведомство утвердило правила возбуждения административной ответственности с учетом постановления № 336. На основании Письма № АБ-4-20/4732 сотрудники инспекции не могут наказать организацию за нарушение российского КоАП без проверки, в которой не участвовали должностные лица подконтрольной фирмы.

При этом согласно п. 2 ст. 90 ФЗ № 248, при обнаружении проступка проверяющий орган обязан отправить соответствующий акт в уполномоченное ведомство, чтобы последнее приняло решение относительно привлечения нарушителей к ответственности.

В ст. 9 постановления № 336 правительство сообщает, что проверяющие могут самостоятельно привлечь организацию к административной ответственности, но только по итогам надзорной процедуры с участием самого предприятия. Причем этот порядок эффективен и в тех случаях, когда правонарушения выявили сотрудники, ведомства местного самоуправления, прочие госорганы либо проступок отражен в АИС.

На основании этих фактов инспекция пришла к выводу, что возбуждение административных и уголовных дел возможно только после проведения соответствующих процедур и с разрешения прокуратуры.

Что касается предписаний об исправленных нарушениях, то соответствующие приказы не выдают, если ошибки влекут угрозу жизни или здоровью граждан, провоцируют ЧС природного характера или наносят вред обороне и безопасности страны. В этом случае сведения необходимо зафиксировать в соответствующем акте.

Как в итоге отберут кандидатов на ВНП

Тот факт, что у вашей компании присутствует один из критериев, или даже несколько, еще не означает, что вы точно попадете в план по выездному контролю.

Ведь у вас могли быть уважительные причины, которые объясняют тот или иной «нехороший» показатель. Например, за последние два года не было прибыли, потому что сначала пандемия, а потом санкции сказались на логистической цепочке и оборотах бизнеса.

Налоговая это тоже понимает и допускает. Поэтому прежде чем решить, будет проводиться ВНП или нет, инспекторы:

- запросят пояснения во время камералки (п. 3 ст. 88 НК);

- вызовут представителя компании или ИП на комиссию по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК).