Октябрь

В октябре вступили в силу изменения по отсроченным страховым взносам. Теперь срок уплаты взносов за II и III кварталы 2022 года продлен на 12 месяцев для организаций и индивидуальных предпринимателей, действующих в определенных отраслях.

Кроме того, появилась возможность выплачивать эти взносы в рассрочку, распределяя их равномерно по месяцам. Последний платеж должен быть совершен не позднее 28 мая 2024 года.

Для тех, кто не желает воспользоваться рассрочкой, установлен новый срок перечисления прошлогодних взносов. Он теперь приходится на 28-е число того месяца, на который изначально был назначен срок уплаты. Например, если срок уплаты взносов за сентябрь 2022 года был перенесен с 17 октября прошлого года на 16 октября текущего года, то взносы за этот месяц следует уплатить не позднее 30 октября 2023 года.

Документы: Постановление Правительства РФ от 29.04.2022 N 776

Единый налоговый платёж и единый налоговый счёт

С 1 января 2023 года все платежи в бюджет совершаются через единый налоговый счёт. Это касается и организаций, и предпринимателей на всех системах налогообложения.

Схема работы ЕНП такова: налогоплательщик одним платёжным поручением перечисляет деньги на счёт, открытый в Федеральном казначействе. А налоговая сама распределяет эти средства на уплату:

- налогов, в том числе агентских;

- авансовых платежей по налогам;

- взносов на ОПС, ОМС и на обязательное страхование на случай временной нетрудоспособности и в связи с материнством, ВНиМ;

- сборов, кроме госпошлины;

- пеней, штрафов и процентов по перечисленным платежам.

Налоговая также учитывает в едином налоговом платеже суммы переплаты и излишне взысканные суммы после 1 июля 2022 года.

Информацию о том, сколько денег налогоплательщик должен вернуть в бюджет, инспекторы получат из отчётности. А если отчётность не предусмотрена или заплатить налог нужно до её сдачи, нужно направить в налоговую уведомление об исчисленных суммах.

Полезные статьи:

В сервисах для сдачи электронной отчётности от «Калуга Астрал» возможен импорт и передача в налоговую всех видов документов по ЕНП. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Что делать, если вам угрожают DDoS-атакой

Если вам угрожают DDoS-атакой и требуют выкуп, даже если сама атака не началась — самое время проверить, насколько вы к ней готовы, и провести быструю проверку безопасности

Произойдет ли атака сегодня или нет, не так важно. Важно — позаботиться о безопасности сайта

Обратите также внимание, что предприятия, которые получают требования о выкупе от DDoS, могут обратиться в правоохранительные органы. Такие случаи вполне могут заканчиваться приговором для хакера

Например, в феврале 2023 года за DDoS-вымогательство был осужден 29-летний житель города Харабали Астраханской области

Такие случаи вполне могут заканчиваться приговором для хакера. Например, в феврале 2023 года за DDoS-вымогательство был осужден 29-летний житель города Харабали Астраханской области.

Таблица: размеры штрафов за нарушения при сдаче отчётности в 2023 году

| Вид отчётности | Ответственность | ||

|---|---|---|---|

| Организации | Должностных лиц | Дополнительно | |

| Отчётность в ИФНС | |||

| Налоговые декларации и ЕРСВ | 5% от не уплаченной по декларации (расчёту) суммы налога (взносов) за каждый полный и неполный месяц просрочки. Максимум — 30% от недоимки, минимум — 1000 рублей. (п. 1 ст. 119 НК РФ) |

Предупреждение или штраф 300–500 рублей (ст. 15.5 КоАП РФ) |

Возможно приостановление операций по счетам (подп. 1 п. 3; п. 3.2 ст. 76 НК) |

| Налоговые расчёты (кроме 6-НДФЛ)* | 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ) |

Штраф 300–500 рублей (ст. 15.6 КоАП РФ) |

Блокировка счёта не применяется |

*К налоговым расчётам здесь относятся:

|

|||

| 6-НДФЛ | 1000 рублей за каждый полный или неполный месяц со дня для подачи расчёта (п. 1.2 ст. 126 НК РФ) |

Штраф 300–500 рублей (ст. 15.6 КоАП РФ) |

Возможно приостановление операций по счетам

(п. 3.2 ст. 76 НК) |

| Обязательный экземпляр годовой бухгалтерской отчётности | 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ) |

Штраф 300–500 рублей (ст. 15.6 КоАП РФ) |

Блокировка счёта не применяется |

| Персонифицированные сведения о физлицах | 200 рублей | Штраф 300–500 рублей (ст. 15.6 КоАП РФ) |

|

| Отчётность в СФР | |||

| ЕФС-1, подраздел 1.1 раздела 1 | — | За просрочку или несдачу — предупреждение или штраф 300–500 рублей (ст. 15.33.2 КоАП РФ) |

— |

| ЕФС-1, остальные подразделы раздела 1 | За просрочку, несдачу или ошибки — 500 рублей за каждое застрахованное лицо (ст. 17 закона от 01.04.1996 № 27-ФЗ) |

За просрочку или несдачу — предупреждение или штраф 300–500 рублей (ст. 15.33.2 КоАП РФ) |

— |

| ЕФС-1, раздел 2 | За просрочку, несдачу или ошибки — 5% от взносов, начисленных к уплате за последние три месяца отчётного (расчётного) периода, за каждый полный или неполный месяц просрочки. Максимум — 30% от недоимки, минимум — 1000 рублей. (п. 1 ст. 26.30 закона от 24.07.1998 № 125-ФЗ) |

За просрочку или несдачу — предупреждение или штраф 300–500 рублей (ст. 15.33 КоАП РФ) |

— |

| ЕФС-1 — за нарушение электронного способа сдачи | 1000 рублей (ст. 17 закона от 01.04.1996 № 27-ФЗ) |

— | — |

| Подтверждение основного вида деятельности | — | — | Установление тарифа по виду деятельности с максимальным уровнем профриска

(п. 13 Правил, утв. постановлением Правительства от 01.12.2005 № 713) |

| Отчётность в Росстат | |||

| Статформы | От 20 000 до 70 000 рублей — за первичное нарушение; от 100 000 до 150 000 рублей — за повторное (ст. 13.19 КоАП) |

От 10 000 до 270 000 рублей — за первичное нарушение; от 30 000 до 50 000 рублей — за повторное (ст. 13.19 КоАП) |

Обязанность возместить Росстату ущерб, возникший в связи с необходимостью исправления итогов сводной отчётности (ст. 3 закона от 13.05.1992 № 2761-I) |

Социальный фонд России

ПФР и ФСС объединились и образовали новую структуру — Социальный фонд России (СФР). Вот что изменилось в работе страхователей после объединения фондов:

- Применяется единая предельная база для исчисления страховых взносов. Её будут ежегодно индексировать, в 2023 году база составляет 1 917 000 рублей.

- Для всех плательщиков применяется единый тариф страховых взносов, который не делится по видам страхования. Новый тариф составляет 30% в пределах единой базы и 15,1% сверх базы. Пониженные тарифы для МСП, IT-компаний и других льготников сохранились.

- За работников на ГПД и большинство временно пребывающих иностранцев теперь нужно платить взносы по тому же тарифу, что и за остальных работников.

- Работники по ГПД теперь имеют право получать больничные и детские пособия. Но только в случае, если в 2022 году за работника заплатили не менее 4 833,72 рублей взносов на ВНиМ.

- В связи с объединением фондов отчётность по персонифицированному учёту и взносам на травматизм тоже изменилась: теперь вместо отчётов 4-ФСС, СЗВ-ТД, СИоЗП (для бюджетников), СЗВ-СТАЖ и ДСВ-3 нужно сдавать единую форму сведений — ЕФС-1.

Вместо формы СЗВ-М появился новый отчёт — персонифицированные сведения о физических лицах. Его нужно сдавать ежемесячно до 25 числа месяца, следующего за отчётным.

Полезные статьи о взаимодействии с новым фондом:

Про объединения

С 1 января 2023 года начал работу Социальный фонд России (СФР), который объединил Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС). Объединение ПФР и ФСС предусматривает полную преемственность всех выплат, услуг и обязательств, которые были в компетенции двух фондов.

До 2023 года ПФР выплачивал гражданам пенсии, ряд социальных выплат, материнский капитал, пособия на детей, а ФСС выплачивал больничные пособия, пособия по уходу за ребенком, пособия по беременности и родам, оплачивал родовые сертификаты, технические средства реабилитации, а также путевки на санаторно-курортное лечение.

Объединение фондов направлено на повышение качества обслуживания граждан, более быстрое и удобное оформление мер поддержки, снижение административной нагрузки на бизнес и расширение категорий граждан, обеспеченных социальным страхованием.

Полезное для бухгалтера:

- Изменения законодательства с 2023 года для организаций, ИП и граждан

- Шпаргалка для бухгалтера: какую отчетность и в какие сроки нужно сдать в январе 2023 года (можно скачать)

Как защитить себя от блокировок в будущем

Напомним, что блокировка происходит потому, что в налоговую более 30 дней не поступают данные о платежах. Чтобы избежать подобного сценария, нужно регулярно проверять, приходят ли подтверждения от ОФД на все фискальные документы

Для этого обратите внимание на следующие документы:

-

отчет о закрытии смены – формируется на кассе каждый раз, когда кассир заканчивает работу;

-

отчет о текущем состоянии расчетов – его можно сформировать в любой момент.

В обоих документах есть поле «Количество непереданных ФД». Если в поле стоит «0», то все в порядке – касса работала штатно, информация обо всех платежах ушла оператору и далее в налоговую

Если значение другое, то обратите внимание на поле «Дата первого из непереданных ФД» — оно подскажет, когда именно случился сбой.

Кроме того, проверить подтверждение ОФД на каждый чек можно в личном кабинете оператора или через приложение от ФНС. Если данных нет, то фискальные данные до оператора и налоговой не дошли.

Значение поля «Дата первого из непереданных ФД» — это именно та точка, с которой начнется отсчет 30-дневного срока до блокировки. За это время нужно восстановить связь с ОФД (починить интернет или оборудование, заменить ФД, оплатить услуги оператора и пр.) и передать накопленные данные.

Временная приостановка работы ККТ

Иногда продавец приостанавливает работу – например, из-за ремонта в помещении. Чтобы избежать блокировки в этом случае, нужно:

-

закрыть смену;

-

передать оператору все чеки;

-

дождаться подтверждения от ОФД;

-

закрыть ККТ.

В этом случае для продолжения работы достаточно будет снова включить кассу

Причем, неважно, сколько времени прошло с момента отключения – меньше или больше 30 дней. Блокировки не будет.

Про доходы граждан

стартовала Декларационная кампания по представлению гражданами сведений о своих доходах

Представить декларацию о доходах, полученных в 2022 году, необходимо до 30 апреля 2023 года. В 2023 году отчитаться о доходах по форме 3-НДФЛ должны физические лица, которые в 2022 году продали недвижимость, находящуюся в собственности меньше пятилетнего (трехлетнего – для отдельных случаев) срока владения; получили дорогие подарки не от близких родственников; выиграли в лотерею; сдавали имущество в аренду или получали доход от зарубежных источников. Подать декларацию также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

С 2022 года при продаже недвижимого имущества на сумму до 1 млн рублей, а иного имущества – до 250 000 рублей в год, налогоплательщикам не нужно сдавать декларацию 3-НДФЛ.

Уплатить НДФЛ, исчисленный в декларации, необходимо до 17 июля 2023 года.

В чем разница между RDDoS и программами-вымогателями

Это два разных типа киберугроз.

Ransomware — программы, которые, попадая внутрь системы (например, через фишинговое вложение в электронной почте), шифруют все значимые файлы. После этого работа с ними становится невозможной. После окончания шифрования на экран выводится надпись, аналогичная по содержанию вымогательской записке, приведенной выше, с предложением расшифровать файлы за выкуп.

При этом ransomware более опасны, так как блеф со стороны хакеров в данном случае исключен, и сделать что-то постфактум, когда заражение и шифрование файлов уже произошло, гораздо труднее. Пример: ситуация в августе 2023 года, когда атака шифровальщиков парализовала работу облачного провайдера CloudNordic. В ходе ransomware-атаки все веб-сайты, системы электронной почты, клиентские системы и сайты клиентов CloudNordic были полностью выведены из строя. Компания отказалась платить выкуп вымогателям и в итоге до сих пор не возобновила работу.

Но даже учитывая такую возможность, стоит ли свеч игра с выплатой выкупа хакерам?

Причины возникновения ошибки

Наличие ошибки 502 Bad Gateway может быть связано с несколькими причинами. Рассмотрим наиболее встречаемые:

-

Высокая загрузка сервера. Если сервер перегружен большим количеством запросов или ресурсов, то он может стать временно недоступным. В этом случае попробуйте повторить запрос позже, когда нагрузка снизится.

-

Сетевые проблемы. Ошибка 502 может возникать из-за проблем в сети – возможно, соединение было разорвано или возникли проблемы с маршрутизацией. Рекомендуется перезагрузить роутер, чтобы устранить ошибку. Если проблема сохраняется, то лучше связаться с интернет-провайдером для получения помощи.

-

Проблемы с DNS. Если сервер не может разрешить DNS-имя, например, когда неверно настроены DNS-серверы или отсутствует соответствующая запись, то это может вызвать ошибку.

-

Хакерская атака. Злоумышленники могут использовать DDoS-атаку на сайт в своих личных целях. Суть атаки в имитации большого наплыва пользователей – чересчур высокий поток может обеспечить возникновение кода 502.

-

Ошибки в коде сайта. Часто бывает и такое, что на сайте используется неправильно написанные функции и иные строчки кода, в результате чего появляется ошибка 502. Также это может быть связано с недавно загруженными плагинами или выходом из строя уже имеющихся.

-

Проблемы с браузером. Если вы пользователь, то виной ошибки может быть собственный браузер. Как правило, связано это с установленными расширениями. Поочередное отключение плагинов поможет выявить наличие кода 502.

Другие изменения

- С 1 октября стало возможным подавать уведомления об исчисленных налогах с отрицательными показателями. Федеральная налоговая служба предоставила разъяснения и примеры для тех, кто желает представить такие уведомления по упрощенной системе налогообложения (УСН).

- Также были внесены изменения в порядок признания уведомления об исчисленных налогах неполностью или частично представленным. Эти поправки вступили в силу с 1 октября.

- С начала октября изменились правила учета деклараций в совокупной обязанности по единому налогу на прибыль (ЕНП).

- С 1 октября введена возможность автоматического зачета взносов в счет будущих обязательных выплат, при условии наличия положительного сальдо налоговой задолженности.

- Также с начала октября в счете-фактуре теперь необходимо указывать стоимость прослеживаемых товаров.

- Кроме того, продлен период, в течение которого не начисляются пени в случае ошибок в уведомлении об исчисленных налогах или его непредоставления до конца текущего года.

Что входит в сообщение с требованием выкупа

Типичная записка о требовании выкупа (ransom note) при RDDoS состоит из нескольких компонентов. Они все могут содержаться в одном сообщении или в серии сообщений, чаще всего послание приходит на официальную электронную почту атакуемого сайта.

Из чего, как правило, состоит такая записка:

- Угроза — Злоумышленник либо угрожает организовать атаку на сайт, либо берет на себя ответственность за атаку, которая уже произошла (или происходит в данный момент).

- Технические детали — хакеры могут пообещать, что в случае отказа платить на сайт будет организована атака определенной силы и продолжительности (указываются, как правило, завышенные значения, чтобы припугнуть жертву).

- Принадлежность к группировке — для более драматического эффекта злоумышленник может заявить о принадлежности к одной из известных хакерских групп, попадавших ранее в новости. У вас не будет никакой возможности проверить, правда это или нет, и отправитель прекрасно об этом знает.

- Требование выкупа и инструкция — ключевая часть, ради которой все затевалось: требование определенной суммы, как правило, в криптовалюте, и инструкции, куда ее переводить.

- Дедлайн — письмо заканчивается установкой жестких временных рамок для проведения платежа (чаще всего 24 или 36 часов). Возможны дополнительные угрозы, что сумма выкупа будет увеличиваться по мере течения времени.

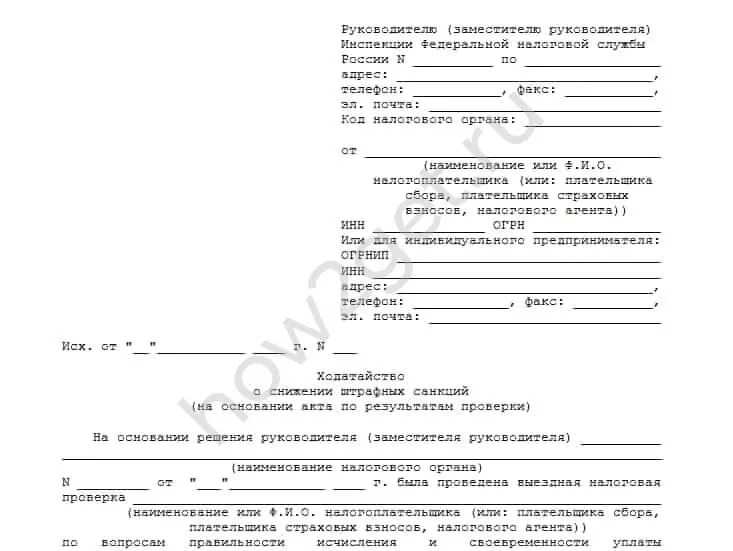

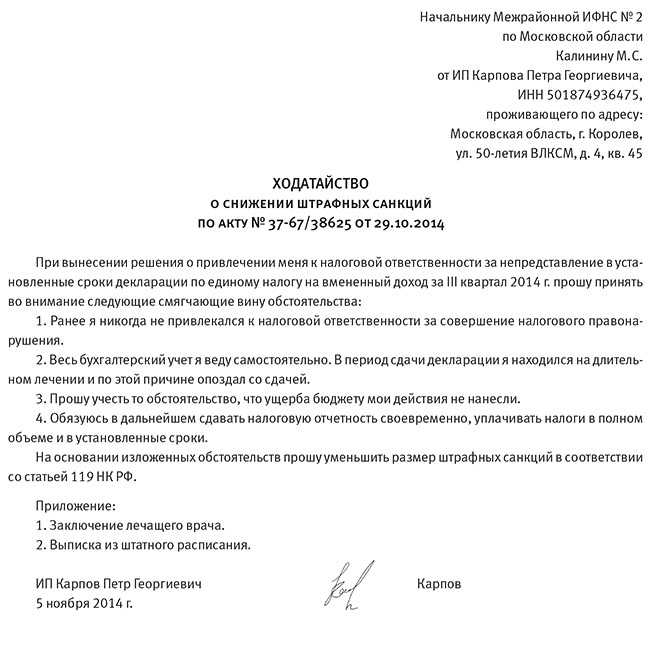

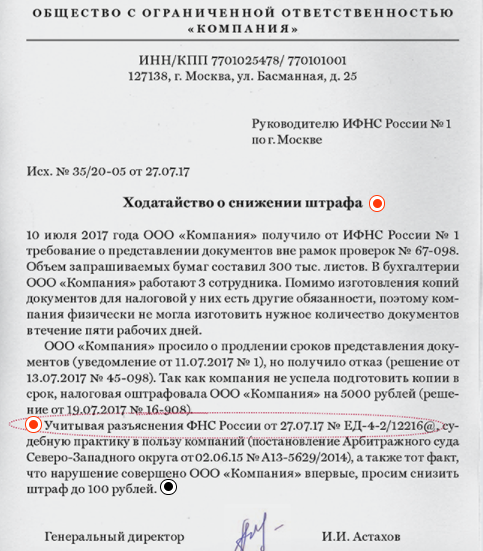

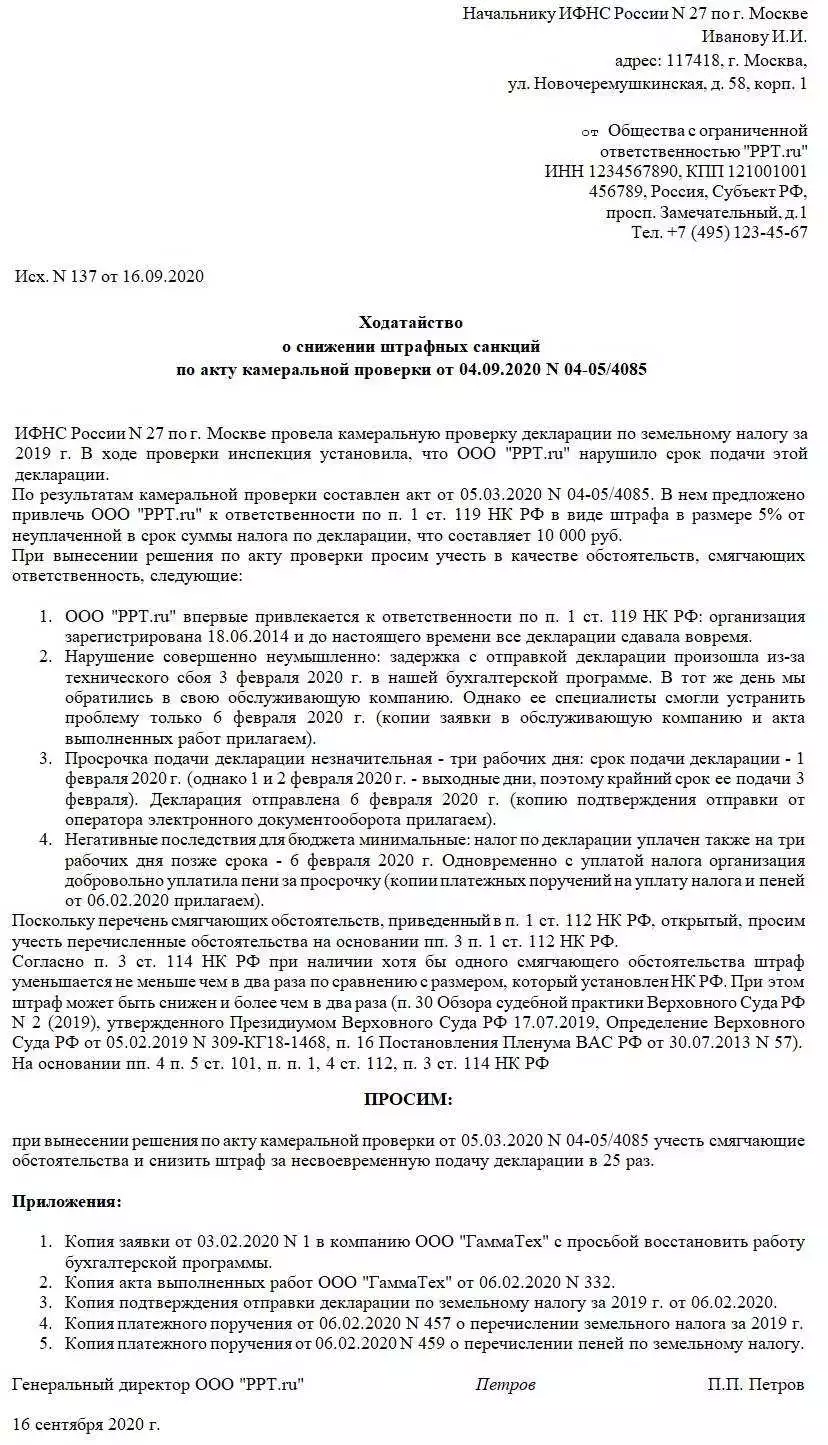

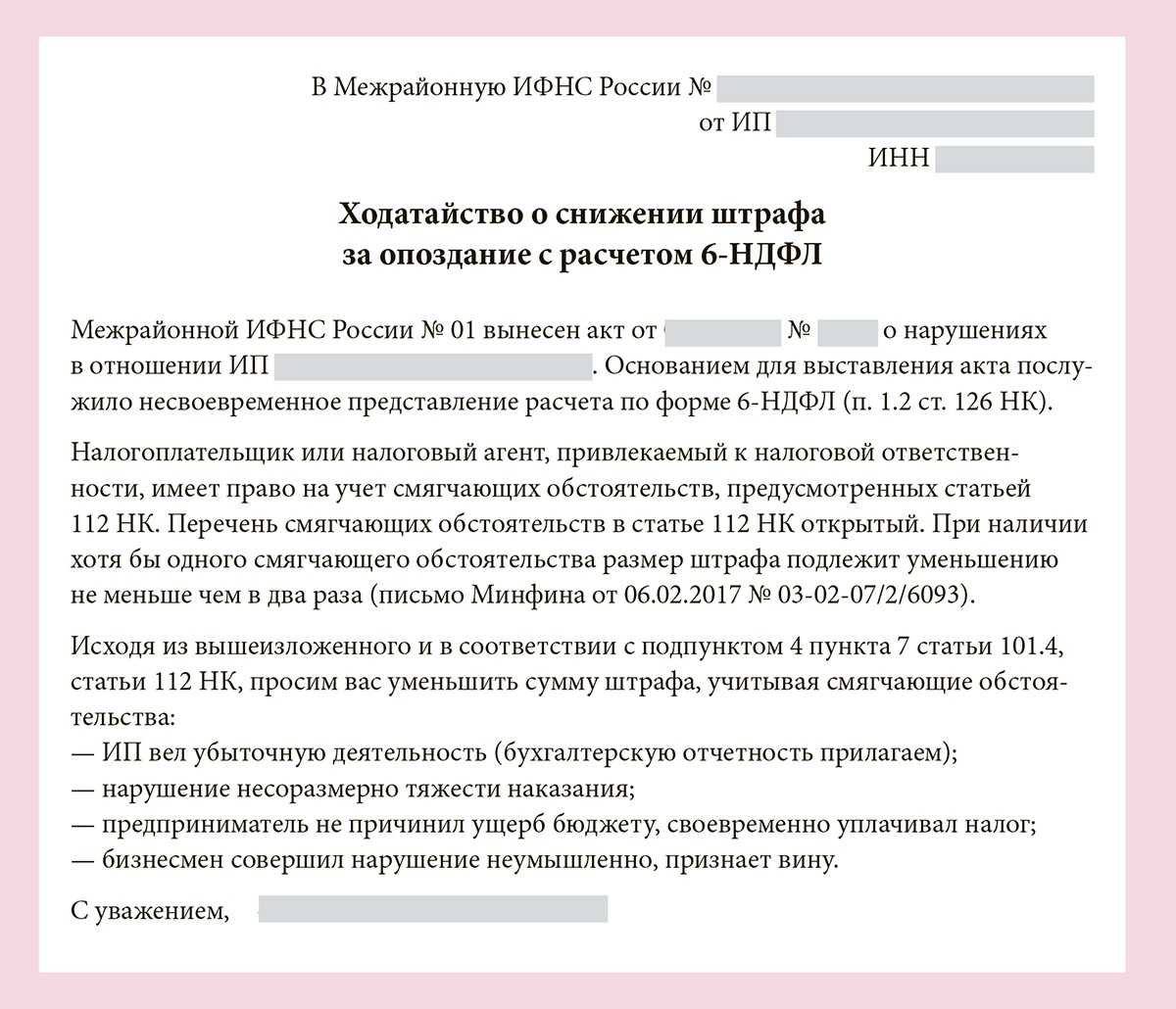

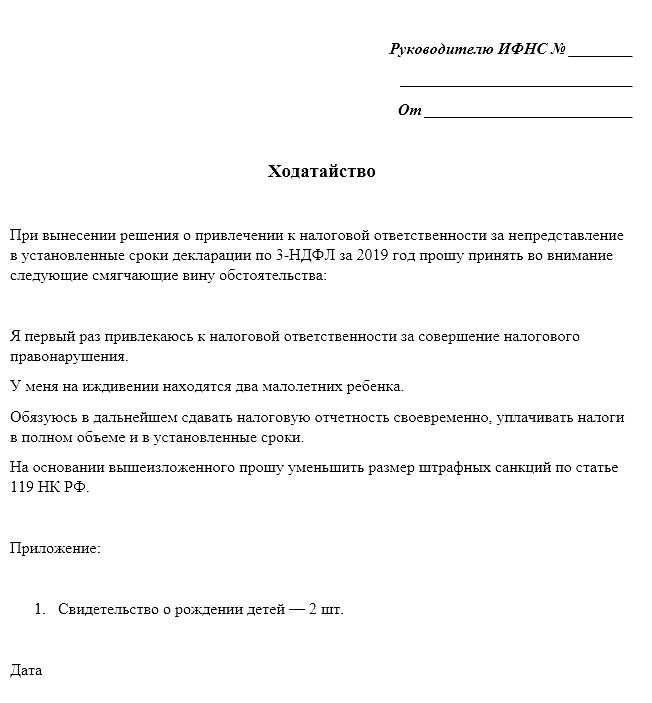

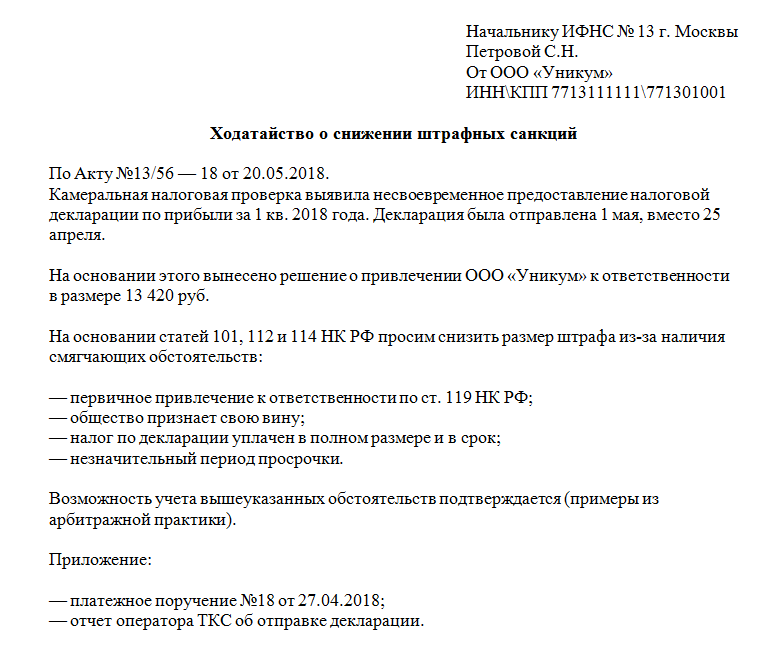

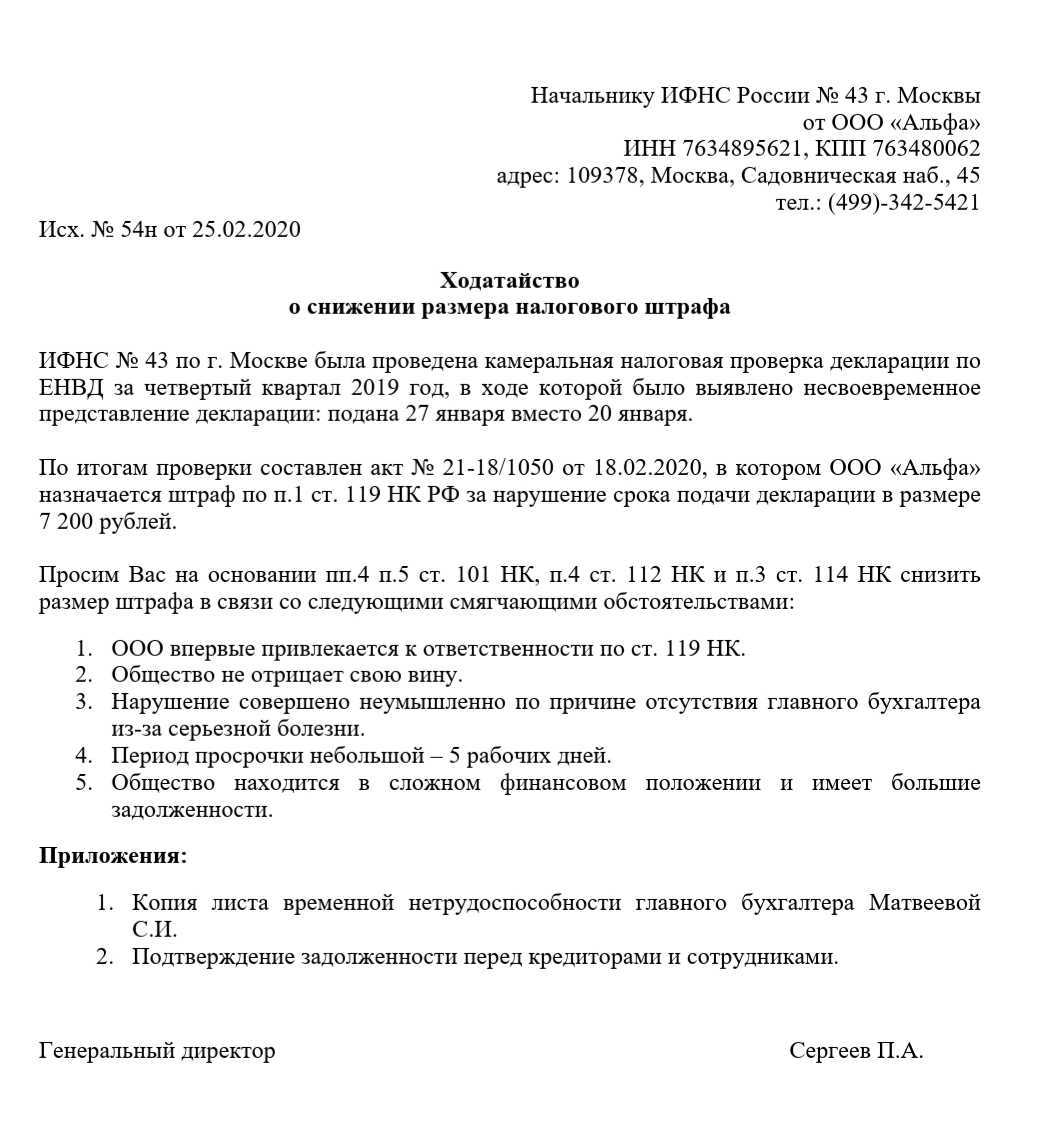

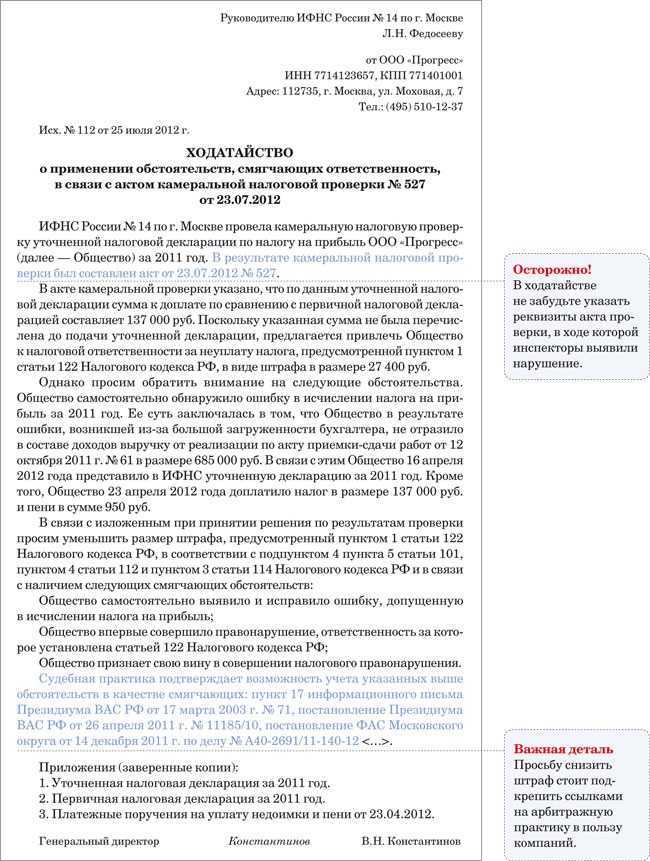

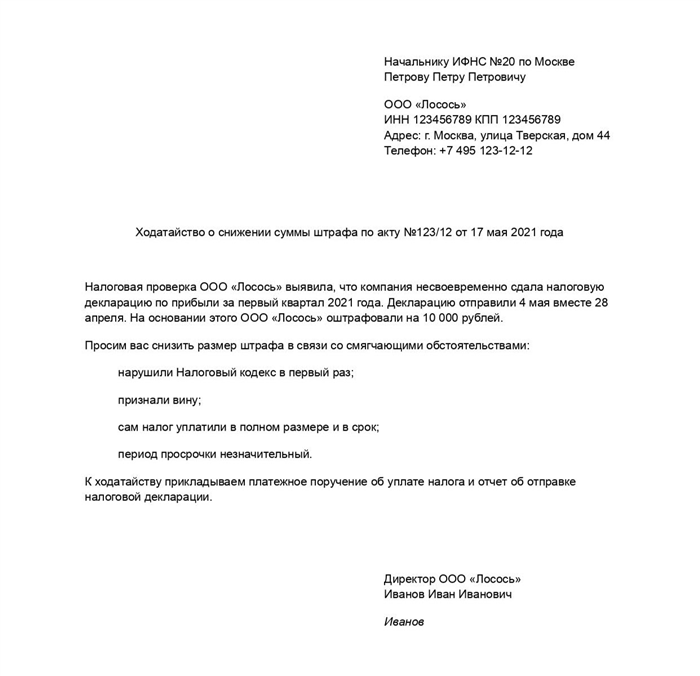

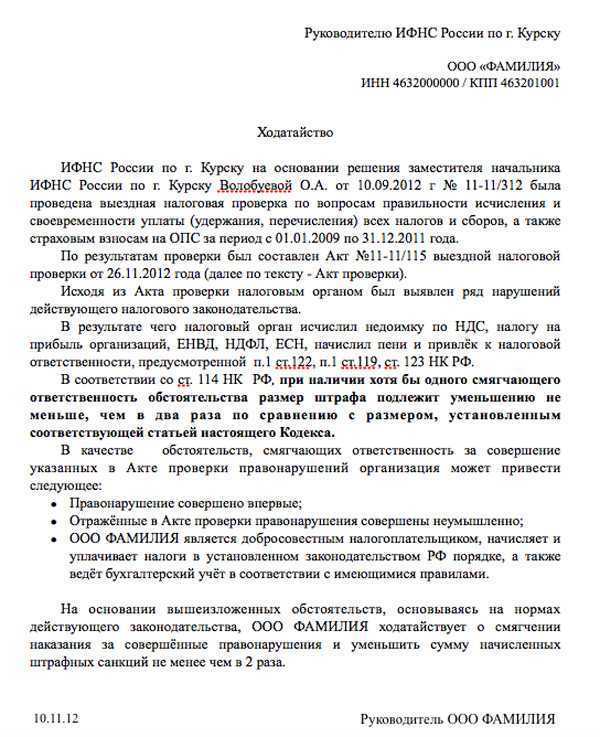

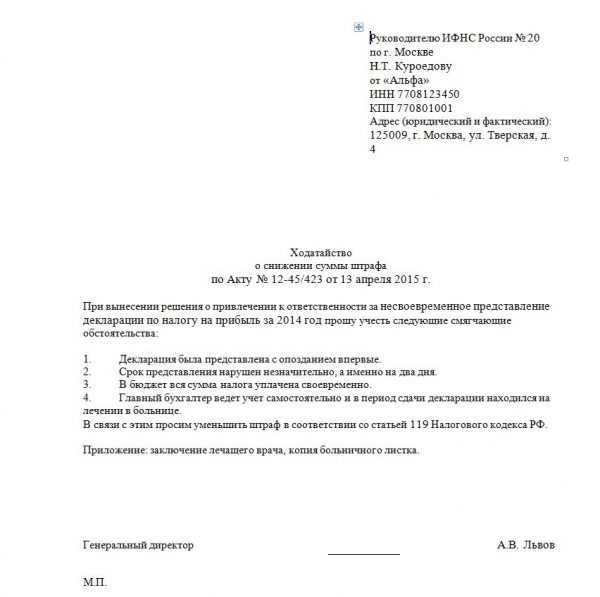

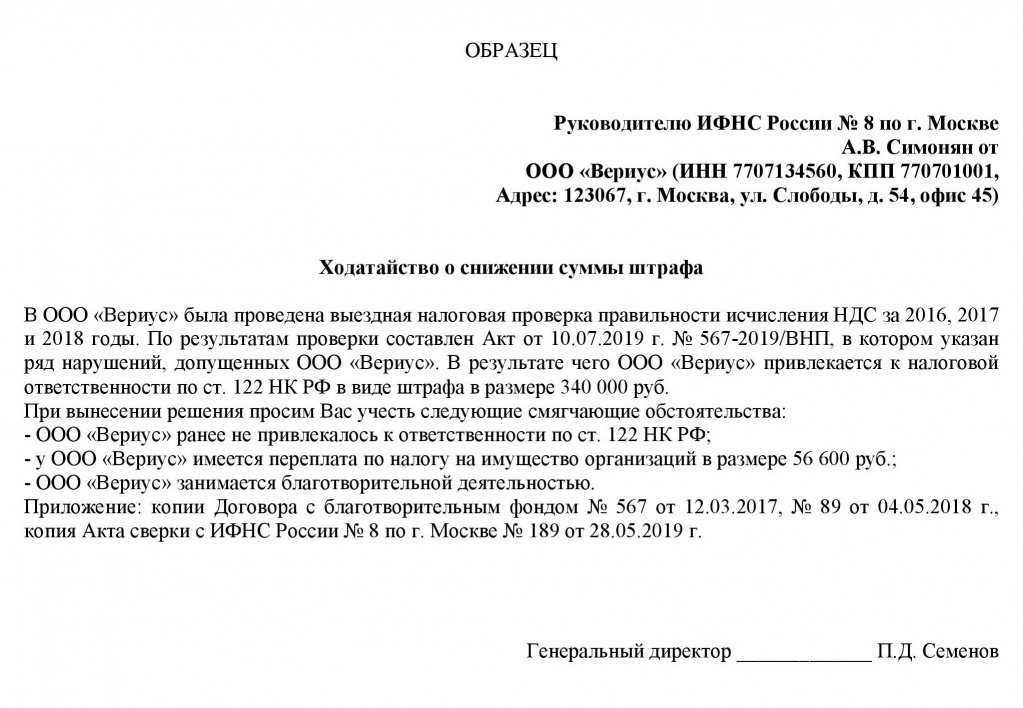

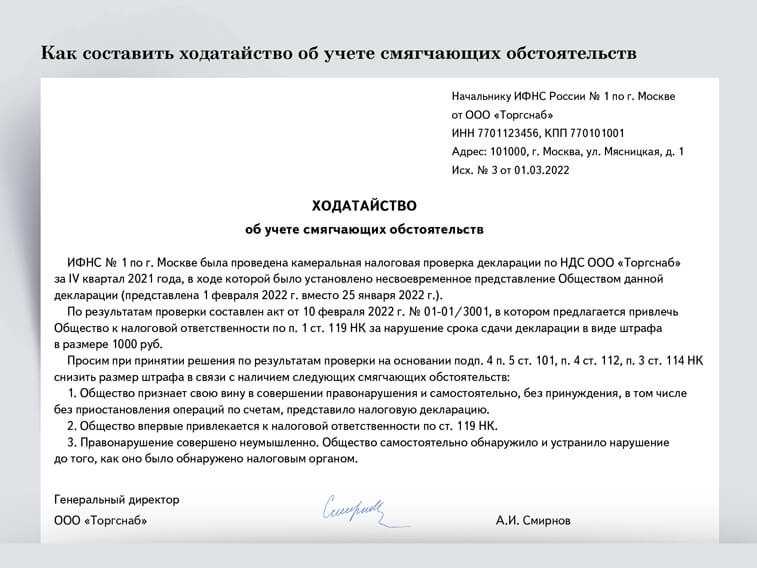

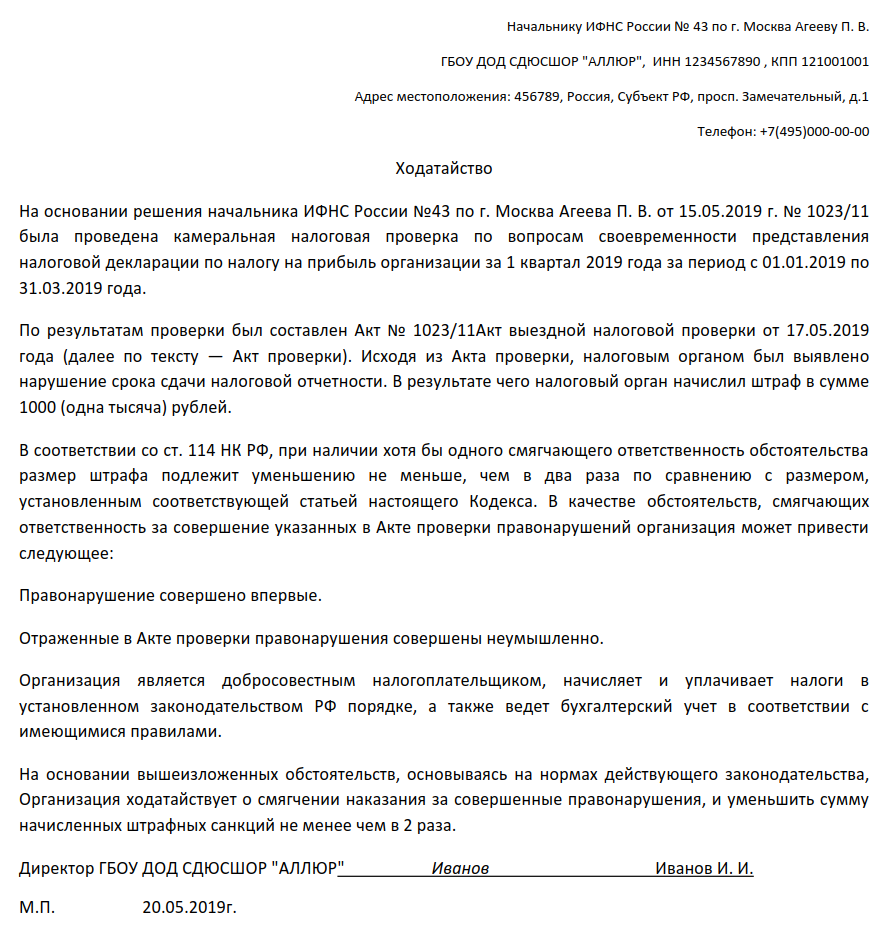

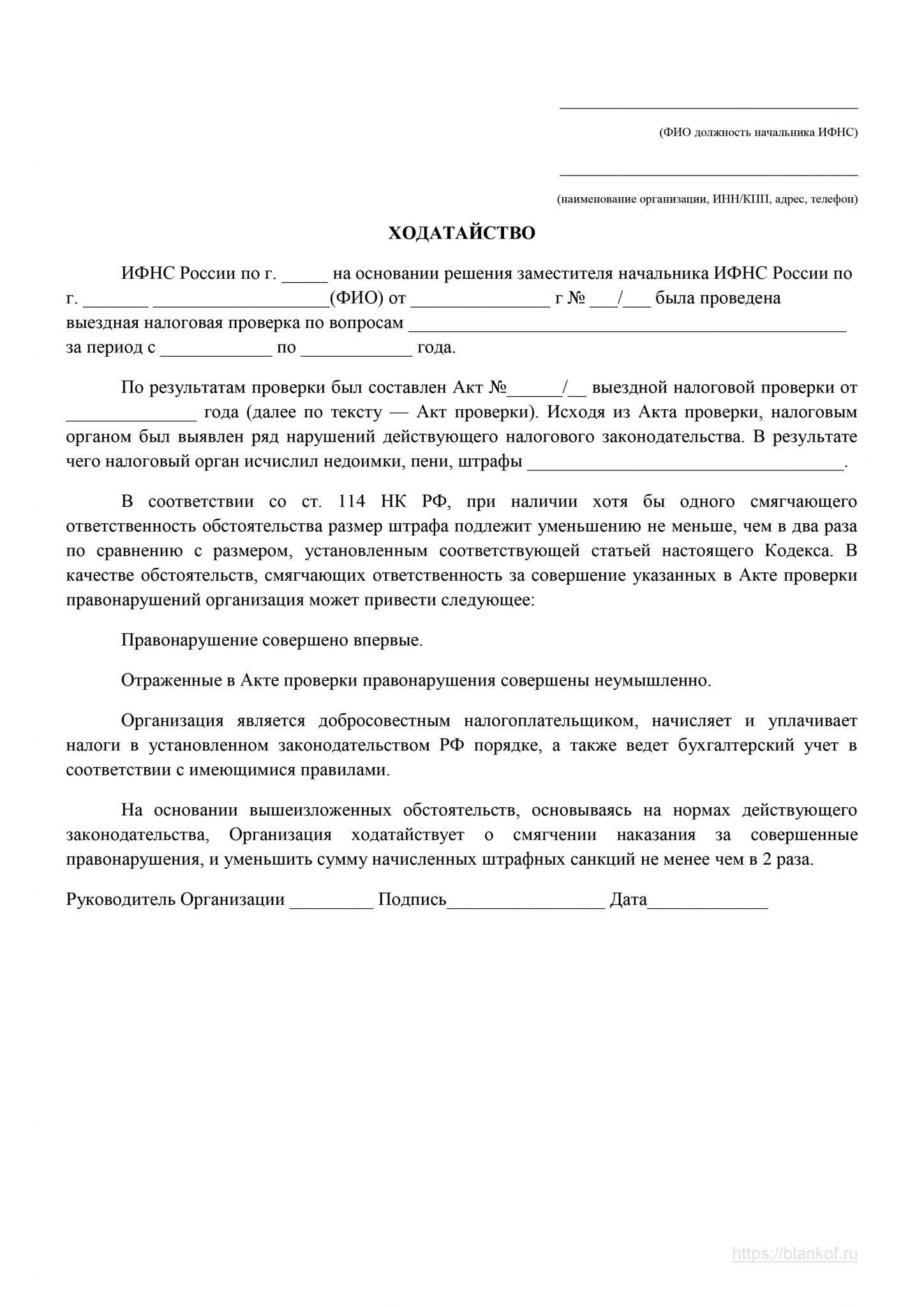

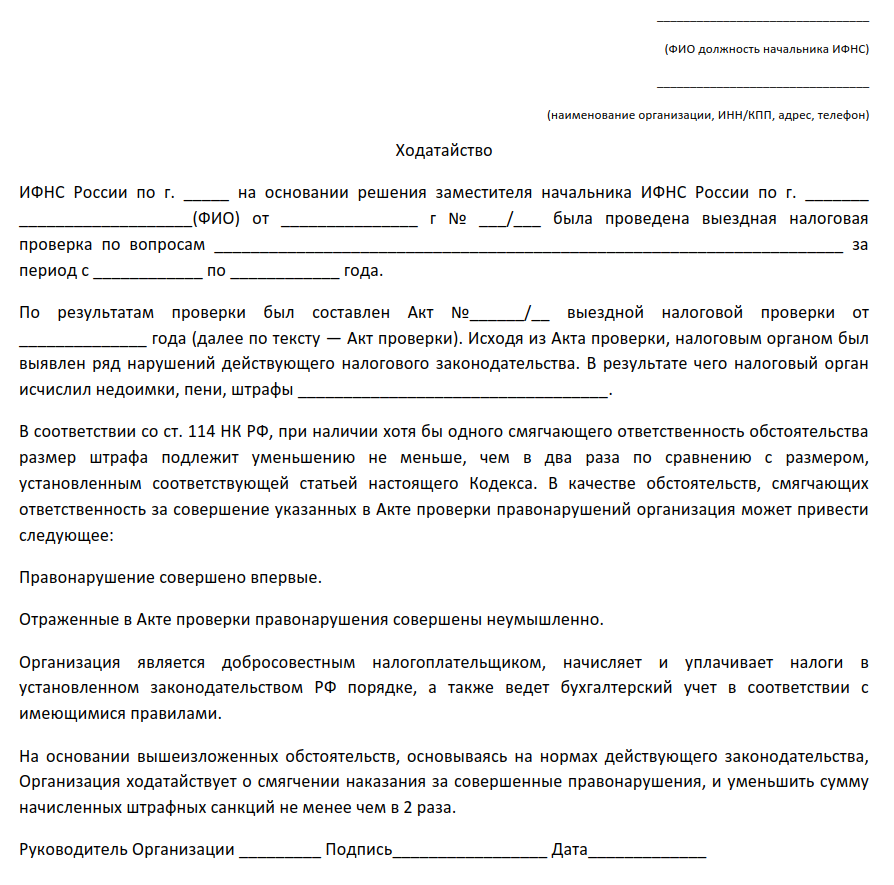

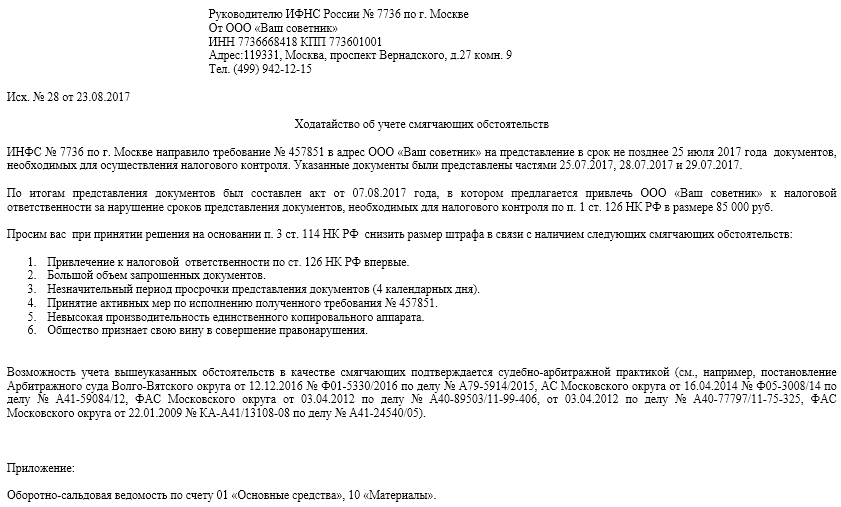

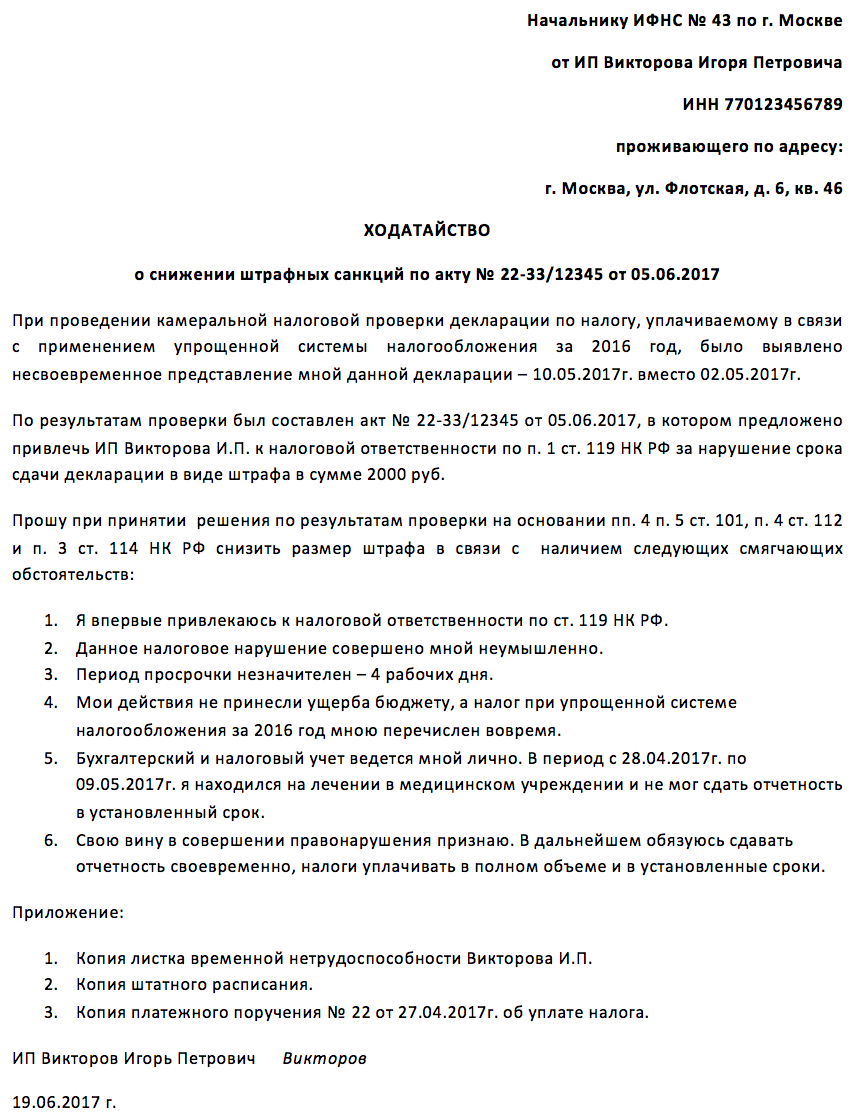

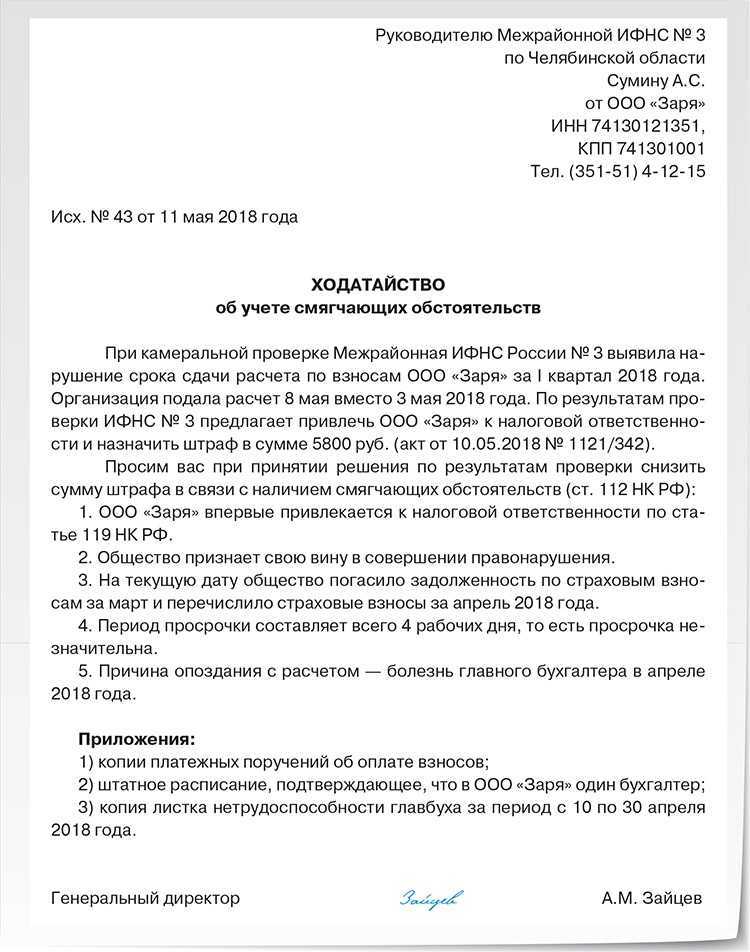

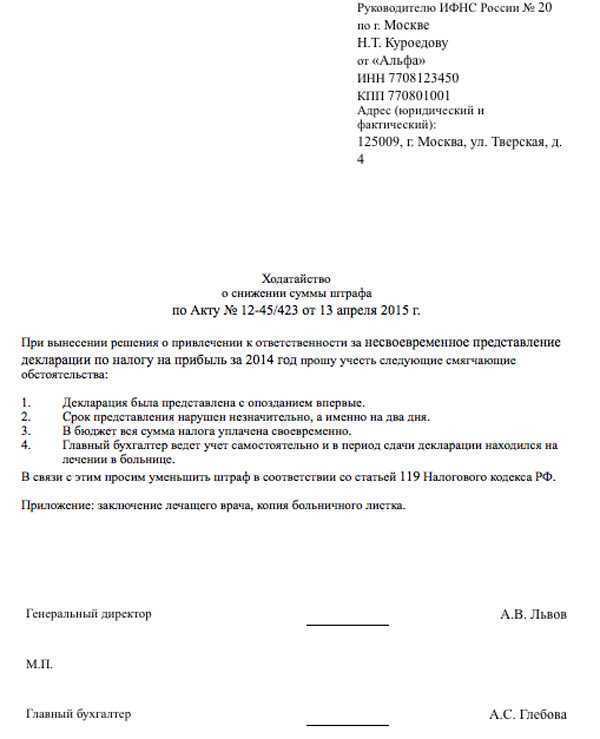

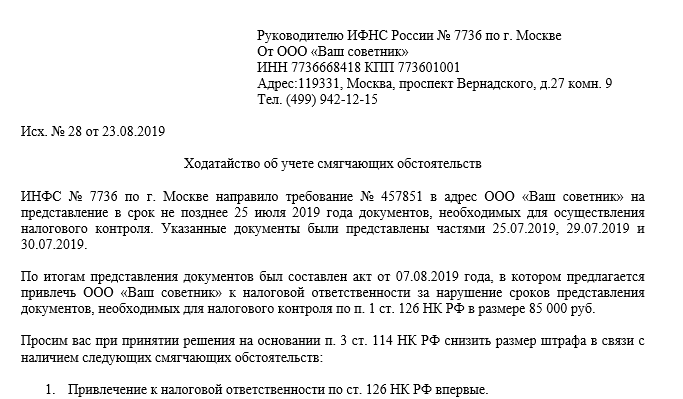

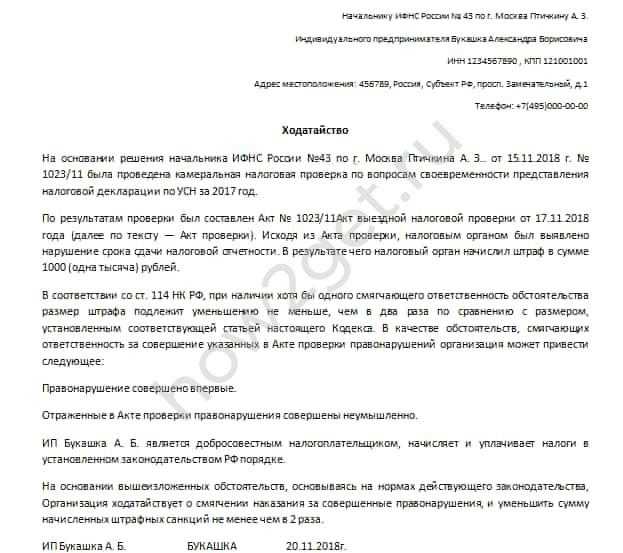

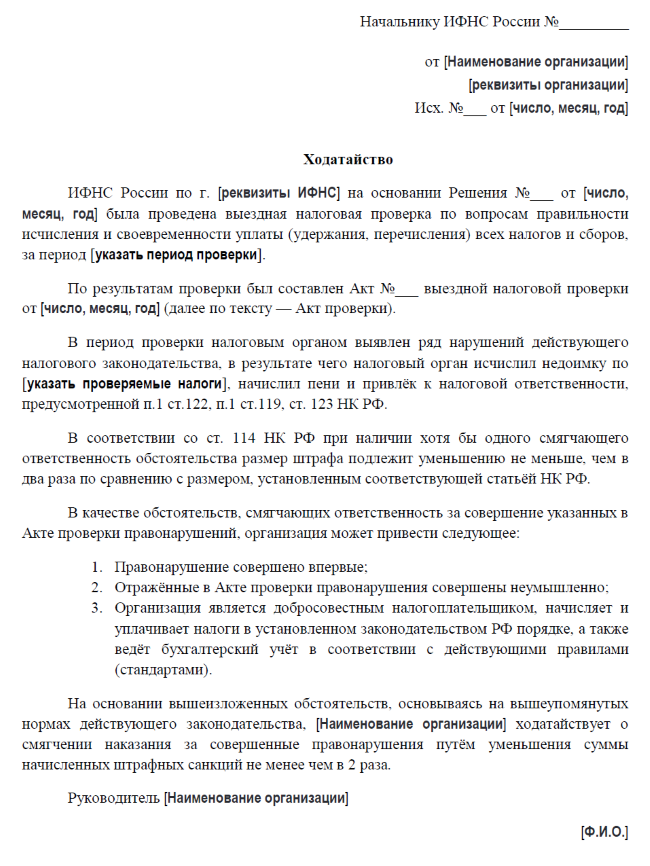

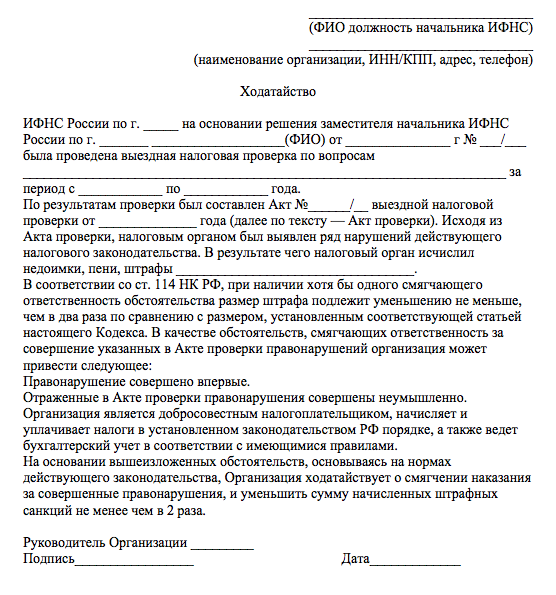

Как отбиваться от штрафа

Налогоплательщик должен заявить о невиновности или смягчающих обстоятельствах. Плюс предоставить доказательства.

Вот когда о них можно заявить:

В пояснениях

В ходе камеральной проверки инспектор может спросить пояснения. Ответить нужно письменно в течение пяти дней. В пояснениях можно объяснить свою невиновность.

В возражениях на акт проверки

По результатам камеральной и выездной проверки налоговая составляет акт. В нём написано, за что налоговая планирует оштрафовать. У предпринимателя есть один месяц, чтобы представить письменные возражения с доказательствами.

Возражения сдают инспектору или отправляют по почте. Но часто налоговая не учитывает возражения и все равно выносит решение со штрафом.

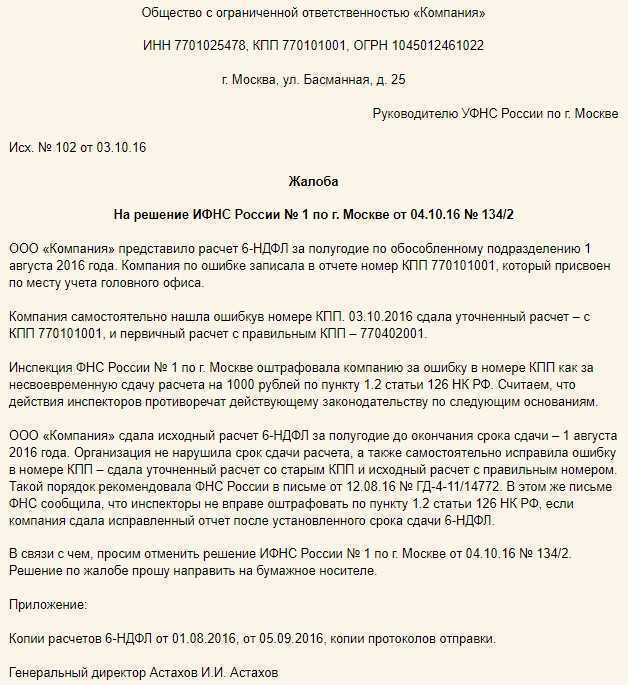

В апелляционной жалобе на решение

У плательщика есть месяц на подачу апелляционной жалобы на решение инспекции в региональную УФНС. В этот месяц решение ещё не исполняется, счёт не блокируется, деньги не списываются.

Жалобу подают письменно через свою районную инспекцию. В жалобе надо отметить, что инспекторы не учли отсутствие вины. В течение трёх дней ее направят в УФНС.

В жалобе, если решение уже исполняется

Если предприниматель не знал о проверке, упустил решение, а о штрафе узнал случайно, у него есть год на жалобу в УФНС. Но решение уже будет исполняться, и деньги по штрафу списываться со счёта.

На сайте налоговой есть сервис Узнать о жалобе. В нём можно отслеживать свою жалобу.

Если управление налоговой не отменяет штраф, последний шанс — арбитражный суд.

В арбитражный суд

У предпринимателя есть три месяца, чтобы обжаловать решение налоговой в арбитражном суде. Делать это лучше вместе с юристом. Такие споры предприниматели нередко выигрывают.

Штрафы за несдачу отчётности в ФНС

Для организаций и ИП, которые нарушили сроки сдачи отчётности в налоговый орган, предусмотрено несколько видов ответственности.

С 2023 года в ФНС сдают новый отчёт: персонифицированные сведения о физлицах. Отдельного штрафа за его несдачу нет, поэтому за такое нарушение применяются общие штрафы:

С 2023 года в ФНС сдают новый отчёт: персонифицированные сведения о физлицах. Отдельного штрафа за его несдачу нет, поэтому за такое нарушение применяются общие штрафы:

- на организацию или ИП штраф в размере 200 рублей как за непредставление ИФНС сведений, необходимых для налогового контроля (ст. 126 НК РФ);

- на должностное лицо организации штраф от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Влияние 502 на SEO

Ошибка 502 Bad Gateway – это временная проблема, когда сервер, выступая в роли шлюза или прокси, не может получить ответ от сервера, к которому он обращается. Несколько кратковременных ошибок 502 не должны существенно влиять на SEO, так как поисковые роботы обычно понимают, что это временное состояние. Однако частые и продолжительные ошибки могут негативно сказаться на SEO и привести к потере индексации страниц и плохому пользовательскому опыту. Чтобы минимизировать негативное влияние на SEO, рекомендуется проводить регулярный мониторинг веб-ресурса и оперативно решать проблемы, связанные с появлением ошибки 502.

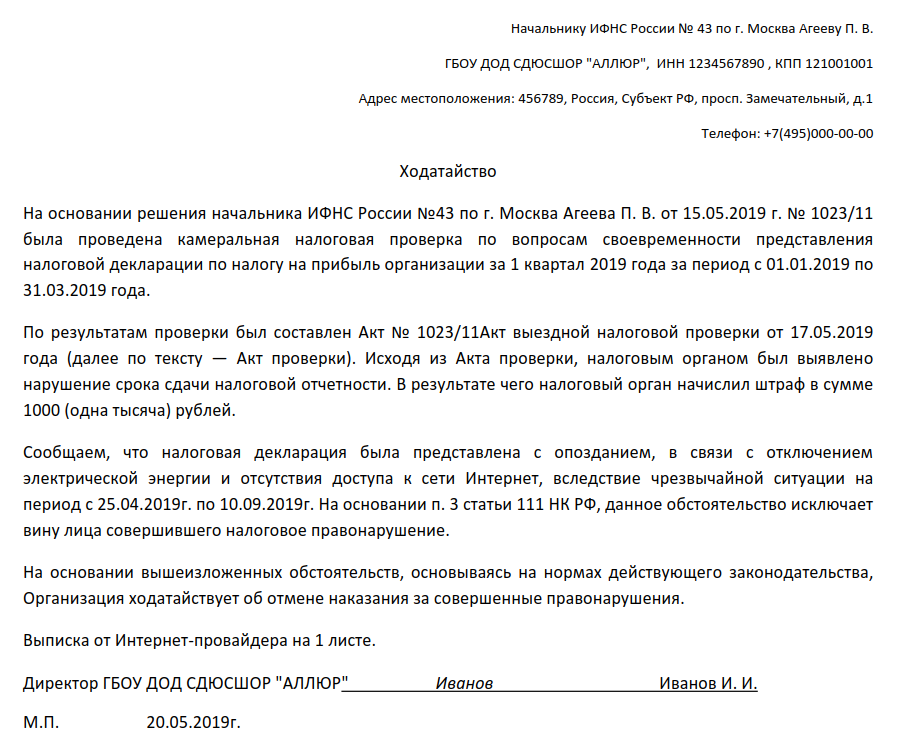

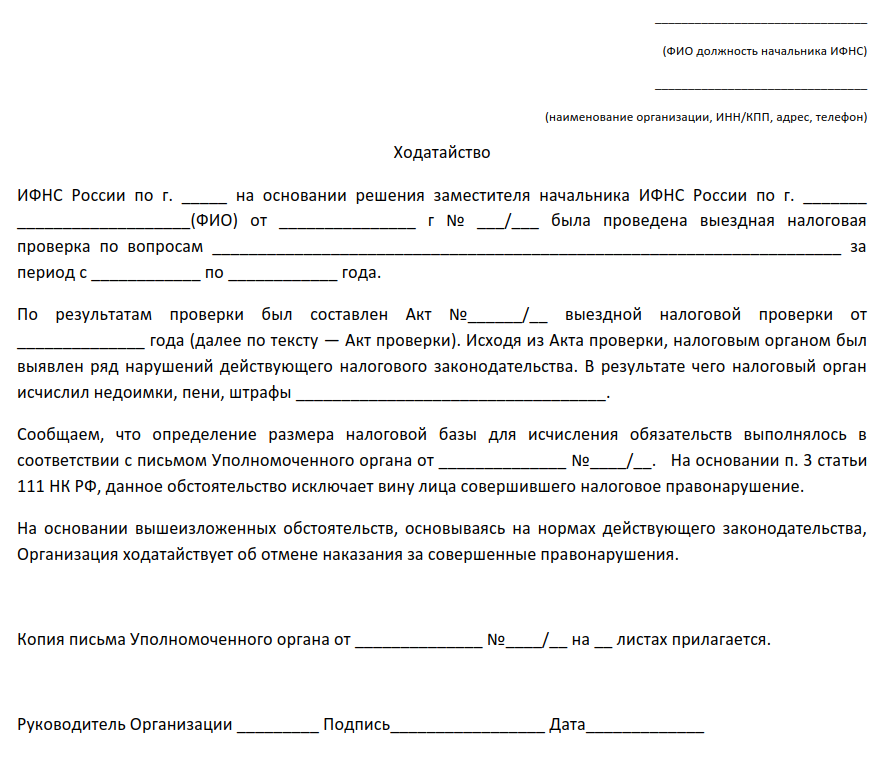

Когда налогоплательщик не виноват и штраф должны отменить

Отмена штрафа из-за невиновности — это не отмена всего долга по налогам. Недоимку и пени надо оспаривать отдельно, уже не ссылаясь на невиновность — или платить, если предприниматель с ней согласен. Но даже если отбить только штраф, итоговая сумма долга перед налоговой станет меньше, иногда существенно.

В Налоговом кодексе есть три обстоятельства, при которых налогоплательщик не виноват в нарушении закона. Но быть невиновным можно и по любой другой причине — ст. 111 НК РФ.

1. Стихийное бедствие и чрезвычайное обстоятельство

Налоговая не может штрафовать за неуплату налогов и несдачу отчётов, если так вышло из-за пожара, аварии или пандемии. Если о форс-мажоре и так известно на всю страну, никакие справки не нужны. На пожар или аварию в офисе надо предоставить документы.

Пример

Суд отменил компании штраф на 136 900 ₽ за непредоставление 2 738 штук первичных документов на проверку. Первичка хранилась в арендованном офисе. В здании арендодателя случился пожар, документы сгорели. Компания показала суду справку о пожаре от МЧС. А часть сгоревших документов в итоге восстановили и принесли инспекторам уже после штрафа. Но налоговая это не учла. Суд согласился, что компания не виновата — дело № А41-31823/2010.

2. Предприниматель не мог думать о налогах и отчётах из-за болезни

Это работает только для ИП. Организации по такому основанию не освобождают.

Бывают болезни и состояния, из-за которых человек не может нормально думать. Это ментальные расстройства, кома, высокая температура, очень сильные боли. Для подтверждения болезни нужна справка. Болезнь должна быть в отчётный период.

Физические недомогания не считаются. В таком случае дела по налогам можно перепоручить представителю. Но любую болезнь должны засчитать за смягчающее обстоятельство.

3. Выполнение рекомендаций из писем Минфина, ФНС и других госорганов

Госорганы разъясняют спорные моменты по налогам. Ещё налогоплательщик может задать госоргану вопрос от себя, а у своей налоговой запросить мотивированное мнение.

Если предприниматель следовал рекомендациям из письма госоргана, а инспекция истолковала спорный вопрос по-своему, штрафа быть не должно. Основание не применяется, если разъяснение основано на неполной или недостоверной информации.

Пример

Налоговая оштрафовала ИП на 193 000 ₽ за занижение базы по УСН Доходы и на 1700 ₽ за непредставление декларации. Бизнес ИП заключался в сдаче в аренду помещений. В отчётном году предприниматель продал помещение за 15 300 000 ₽ и решил свернуть бизнес. На этот случай было Письмо Минфина. В нём говорилось, что если ИП прекратил работу и продал недвижимость, то доход от продажи в выручку не ставится. А по доходу НДФЛ можно получить вычет. Предприниматель так и сделал. Но налоговая посчитала, что доход надо учесть при УСН. Суд согласился с доначислением, но отменил штраф, потому что письмо Минфина запутало предпринимателя — дело № А05-13186/2013.

4. Любые другие обстоятельства

Предприниматель может ссылаться на любые обстоятельства невиновности.

Примеры

Компанию оштрафовали на 1 600 000 ₽ за недоплату налога на имущество. Компания применила неположенную ей льготу для налога на новое здание с высокой энергоэффективностью. Но предыдущие два года инспекция подтверждала льготу на камералках. И вдруг на выездной проверке выяснила, что здание под льготу не попадает. Суд оставил доначисление, но штраф отменил — дело № А56-129672/2019.

В другом деле компания отбилась от штрафа ПФР в 48 000 ₽ за просрочку сдачи СЗВ-М на 96 работников. Отчёты надо было сдать до 15 июня. В этот день в офисе отключили свет. Бухгалтер не могла сдать отчёт онлайн или распечатать на бумаге и послать почтой. Компания показала суду письмо от энергетиков, что в тот день в их здании была авария. Аргумент налоговой, что нечего было тянуть до последнего дня, суд не принял. Отчётность не запрещено откладывать на последний день срока. С компании сняли вину — дело А39-10767/2018.

Про валютные займы

Правительственная комиссия по контролю за осуществлением иностранных инвестиций продлила для российских резидентов (организаций и граждан) разрешение предоставлять валютные займы нерезидентам из дружественных стран.

Согласно документу, резидентам разрешено осуществлять валютные операции, связанные с предоставлением в пользу нерезидентов из дружественных стран иностранной валюты по договорам займа. Речь идет о займах нерезидентам, не являющихся иностранными лицами, связанными с государствами, которые совершают в отношении РФ, российских компаний и граждан недружественные действия.

Ранее было установлено, что данное разрешение действует до 31 декабря 2022 года. Теперь оно продлено до 31 марта 2023 года включительно.

Ноябрь

Налог на сверхприбыль

В октябре и ноябре предоставляется возможность осуществить перечисление обеспечительного платежа по налогу на сверхприбыль. В долгосрочной перспективе этот обеспечительный платеж может быть учтен для уменьшения налоговой нагрузки

Важно отметить, что размер данного платежа остается на усмотрение организации, с учетом возможности вычета в размере не превышающем 50% от обеспечительного платежа. Следует напомнить, что налог на сверхприбыль применяется к определенным крупным компаниям и является разовым налогом

Документы: Федеральный закон от 04.08.2023 N 415-ФЗ, Федеральный закон от 04.08.2023 N 414-ФЗ

Скидка к тарифу взносов на травматизм

Для расчета скидок и надбавок к тарифам взносов на травматизм используются основные показатели в зависимости от видов экономической деятельности. Фонд социального страхования утвердил такие данные на 2024 год. В текущем году страхователи имеют возможность подать заявление на скидку к тарифам взносов на травматизм с 5 августа по 1 ноября.

Документ: Приказ СФР от 31.05.2023 N 944

Что нужно помнить о блокировке онлайн-кассы?

-

Если работающая касса не отправляет фискальные данные в течение 30 дней и более, происходит автоматическая блокировка фискального накопителя. При этом касса не выдает чеки, а значит, деятельность торговой точки приостанавливается.

-

Чтобы снять блокировку, достаточно восстановить передачу данных оператору.

-

Причинами блокировки могут стать проблемы с интернетом, технический сбой или брак, просрочка оплаты услуг ОФД, заполнение памяти или окончание срока действия накопителя. В редких случаях блокировка происходит со стороны оператора из-за проблем с DDoS-атаками.

-

Если касса временно не нужна, отправьте данные в ОФД, получите подтверждение и отключите аппарат. В этом случае блокировки не будет.

-

ФНС может в одностороннем порядке снять кассу с учета по следующим причинам: исключение из реестра, окончание срока действия ФН или ликвидация компании.

-

Чтобы защитить себя от блокировок, достаточно регулярно контролировать отправку данных в ОФД через личный кабинет оператора, приложение от ФНС или на собственной кассе, после формирования отчета о текущем состоянии расчетов.

Про знаменитых бухгалтеров

БУХ.1С приглашает бухгалтеров стать героями интервью. Знаете такое выражение «проснуться знаменитым»? БУХ.1С решил делать знаменитыми бухгалтеров. Мы открыли рубрику «Бухгалтер в ответе», в рамках которой будем беседовать о жизни, работе и 1С с самыми разными бухгалтерами (главными и не очень, работающими в больших компаниях и «на себя»).

Пишите на buh@1c.ru с пометкой в теме письма ХОЧУ НА ИНТЕРВЬЮ.

Азартное для бухгалтера:

- Розыгрыш бухгалтерского хита «Годовой отчет-2022» в соцсетях

- Розыгрыш доступов к обучающим видеокурсам фирмы 1С и карт сети магазинов «1С Интерес» со скидками

Ролевой центр бухгалтера

Ролевой центр — это панель мониторинга с плитками, которые показывают основные показатели в реальном времени и дают быстрый доступ к данным. На ленте в верхней части страницы доступны дополнительные действия, такие как открытие часто используемых финансовых отчетов и выписок в Microsoft Excel. На панели навигации сверху можно быстро переходить между списками, которые чаще всего используются. Здесь отображаются другие области, такие как Учтенные документы, с различными типами документов, учтенных в организации.

Если вы впервые работаете с Business Central, вы можете запустить список видео в правой части ролевого центра. Можно также запустить тур Приступая к работе, содержащее основную информацию.