Сколько налогов платят самозанятые

Самозанятые могут оказывать услуги как обычным гражданам, так и юридическим лицам (то есть, компаниям) и ИП. При этом ставка по налогам будет отличаться:

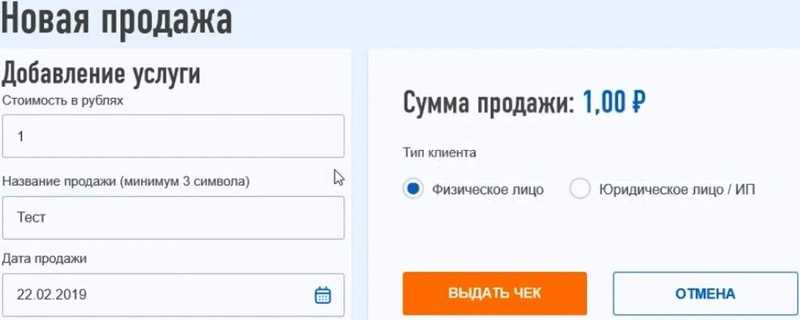

- при работе с физлицами – 4% от суммы дохода;

- при работе с компанией или ИП – 6% от суммы дохода.

При регистрации каждый самозанятый получает налоговый вычет – 10 000 рулей. Эти деньги используются для снижения процентов по налогам. Так, при работе с обычными гражданами налог уменьшается с 4% до 3%, с компаниями и ИП – с 6% до 4%.

Вычет даётся только один раз, поэтому после того, как вы израсходовали 10 000 рублей, ставки вернутся к прежним уровням (4% и 6%).

Самозанятые платят налоги только с тех доходов, которые они получили от оказания услуг. Если в какой-то месяц доходов не было, то и платить ничего не надо.

Поэтому беспокоиться о том, что с начисления зарплаты с основного места работы, денежных подарков от родственников или других поступлений будут брать налог, не надо.

Для самозанятых нет запрета на работу из-за границы.То есть если самозанятый-фрилансер переезжает в другую страну и продолжает брать заказы, например, на специальной бирже, то в плане налогообложения ничего не меняется. За работу с физлицами надо будет заплатить 4% налога, за работу с юрлицами — 6% налога

Важно, чтобы среди заказчиков был хотя бы один из РФ, иначе не будет оснований для применения статуса самозанятости

Сроки уплаты налогов для самозанятых

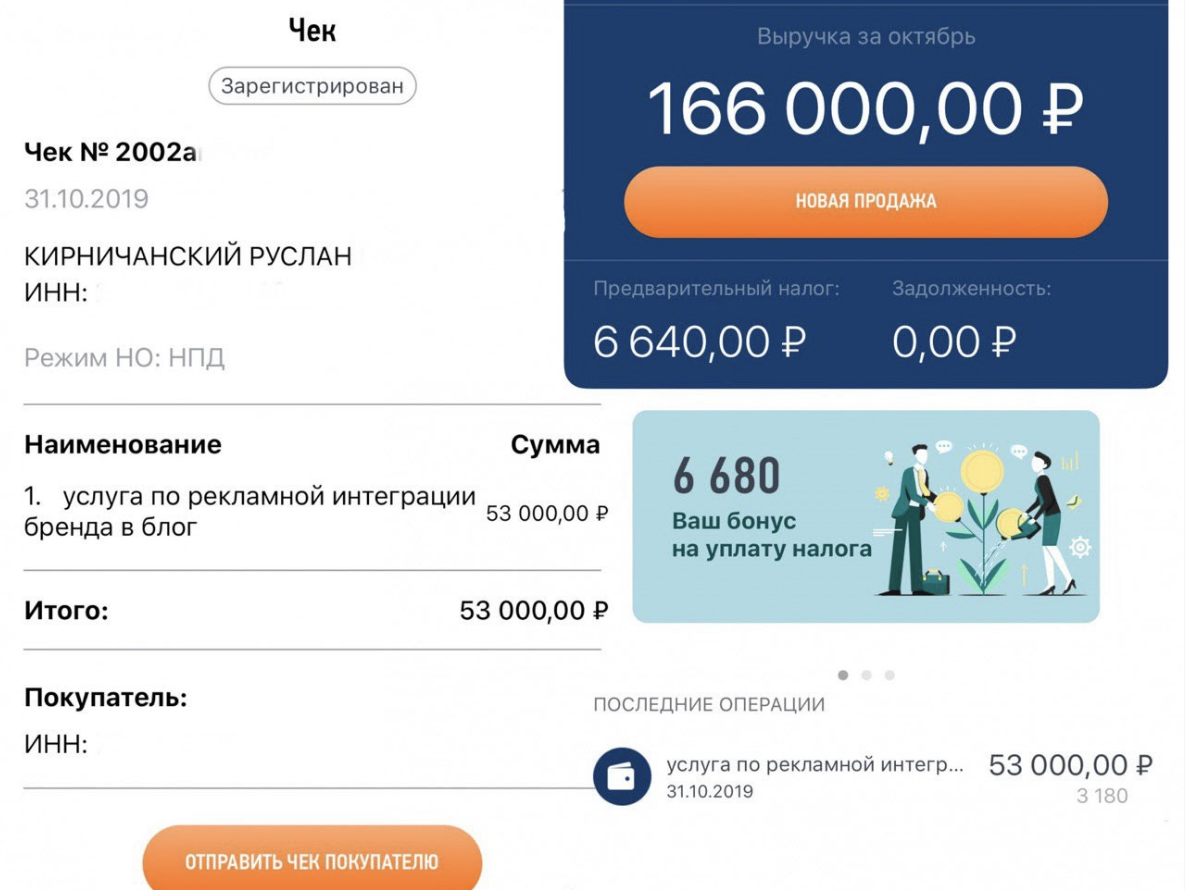

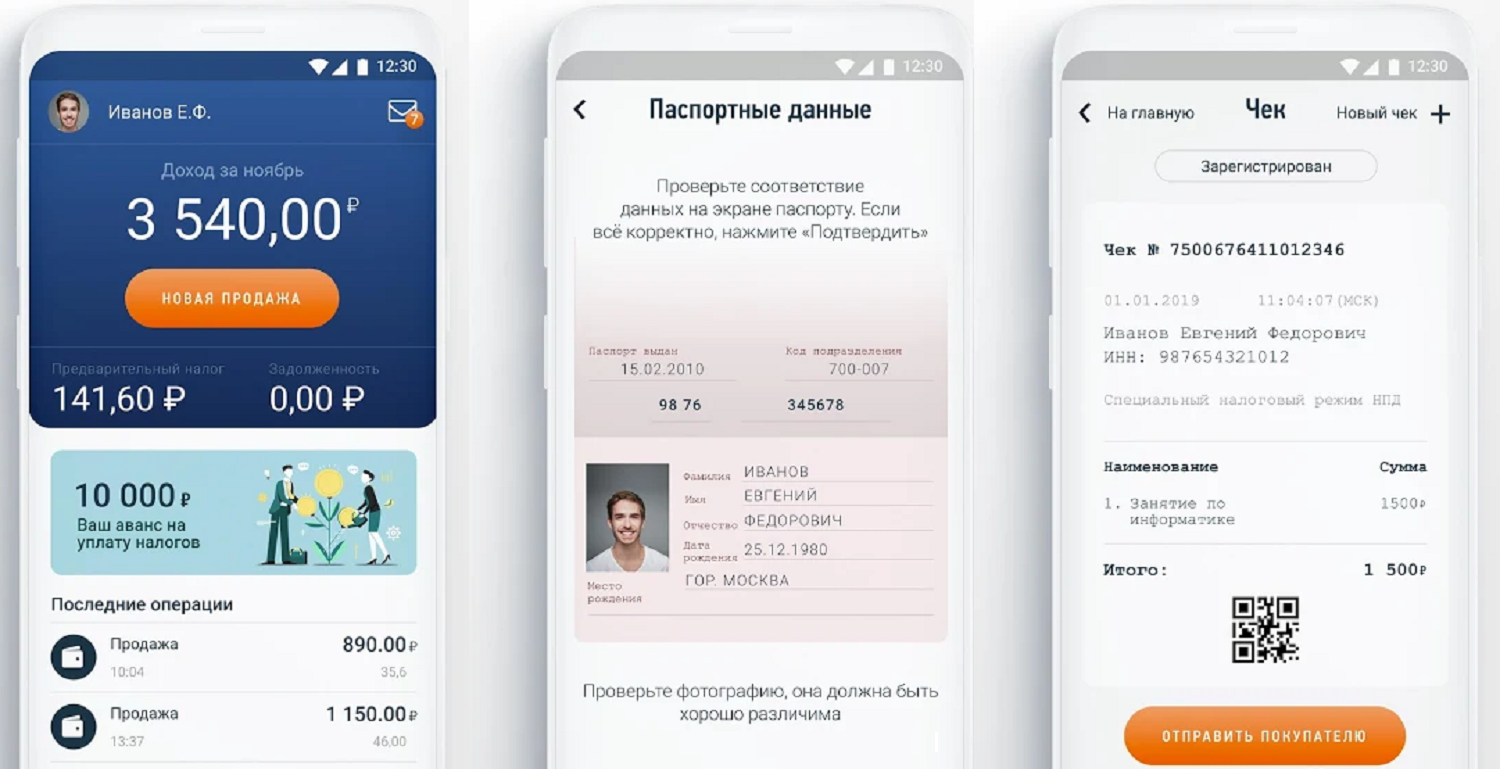

Сумма налога за отработанный месяц появляется в приложении «Мой налог» или в личном кабинете самозанятого с 9 по 12 число следующего месяца – то есть за апрель данные появятся с 9 по 12 мая.

Оплатить налог надо до 25 числа, иначе за каждый день просрочки будут начисляться пени.

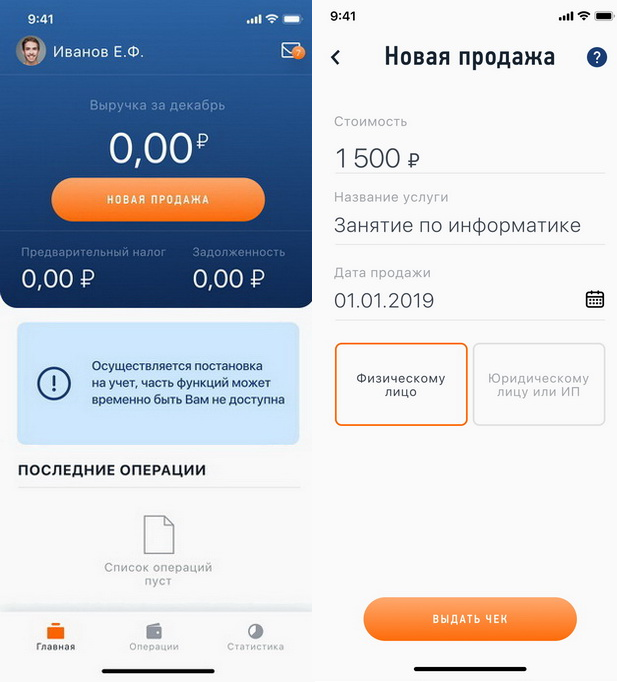

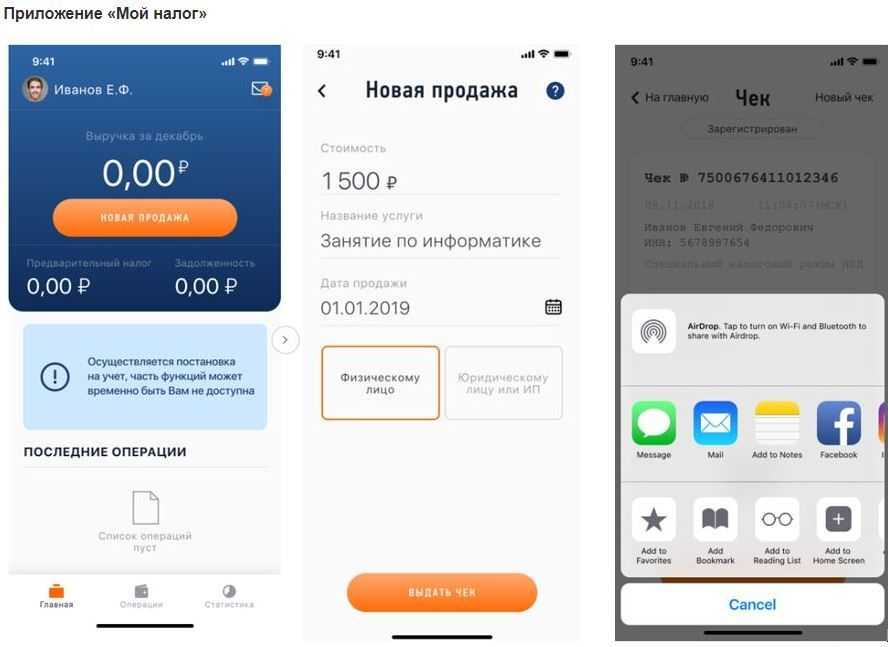

Размер налога рассчитывается автоматически на основе проведённых продаж.

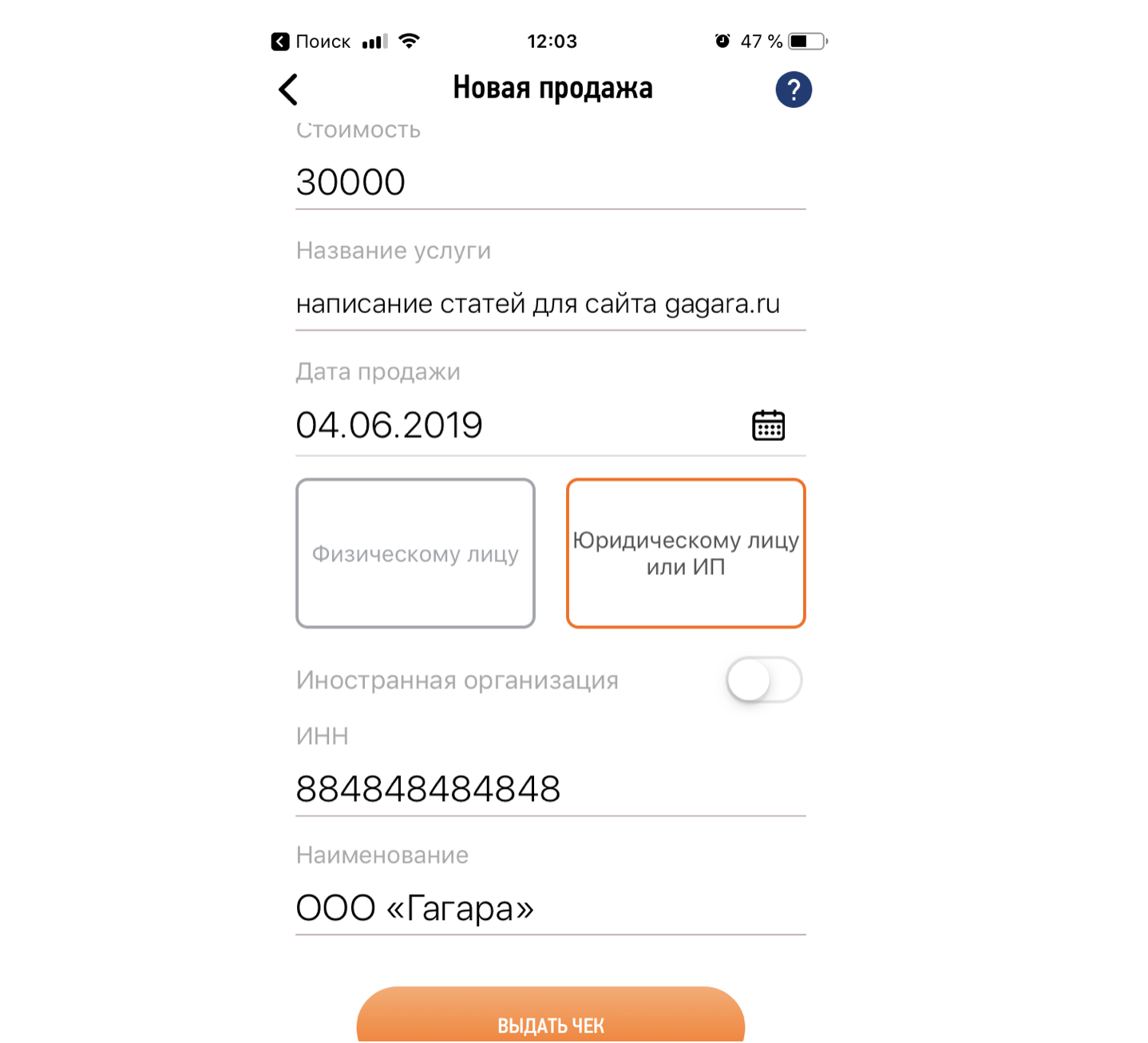

К примеру, репетитор провёл за апрель месяц 30 уроков стоимостью 1 000 рублей каждый и заработал 30 000 рублей. Часть уроков, допустим, 10, он провёл с обычными учениками, поэтому налог за них будет рассчитываться по ставке 4%. Считаем, 10 уроков по 1 000 рублей равно 10 000 рублей, делим эту сумму на 100 и умножаем на 4. Получается 400 рублей. Остальные занятия репетитор провёл с сотрудниками компании. Значит, за эти уроки репетитор заплатит налог по ставке 6%. Делим 20 000 рублей (за 20 уроков) на 100 и умножаем на 6%. Получается 1 200 рублей. Итого за апрель репетитору начислят налогов на 1 600 рублей (400 рублей + 1 200 рублей).

Оплатить налог можно в приложении или на сайте ФНС по банковской карте или в любом банке по платёжному поручению, которое формируется в личном кабинете или в приложении «Мой налог».

Отчитываться о том, что налог был уплачен перед ФНС не надо, но и уклоняться от выплат тоже не стоит.

Если хотя бы одно из этих требований нарушить, то санкции со стороны налоговиков неизбежны. Не указали информацию о доходе, не заплатили налог, занялись запрещённой деятельностью? Будьте готовы к последствиям.

Какие штрафы платят самозанятые?

Пока налоговые органы относятся к самозанятым достаточно лояльно, по крайней мере, о массовых проверках мало что известно. Но, несмотря на это, за нарушения всё же придётся отвечать, тем более, что проверки могут проходить «задним числом», то есть за предыдущие годы.

Штраф за сокрытие доходов

Если самозанятый скрывает часть прибыли, умышленно или случайно допускает ошибку при вводе, указывая меньшую сумму, то на него налагается штраф:

- 20% от утаенной суммы в первый раз;

- 100% от скрытого дохода, если ситуация повторится в течение полугода.

О скрытых доходах ФНС может узнать с помощью тайного покупателя или после жалобы клиента самозанятого, которому выдадут чек на меньшую, чем он заплатил сумму.

Штраф за отсутствие чека

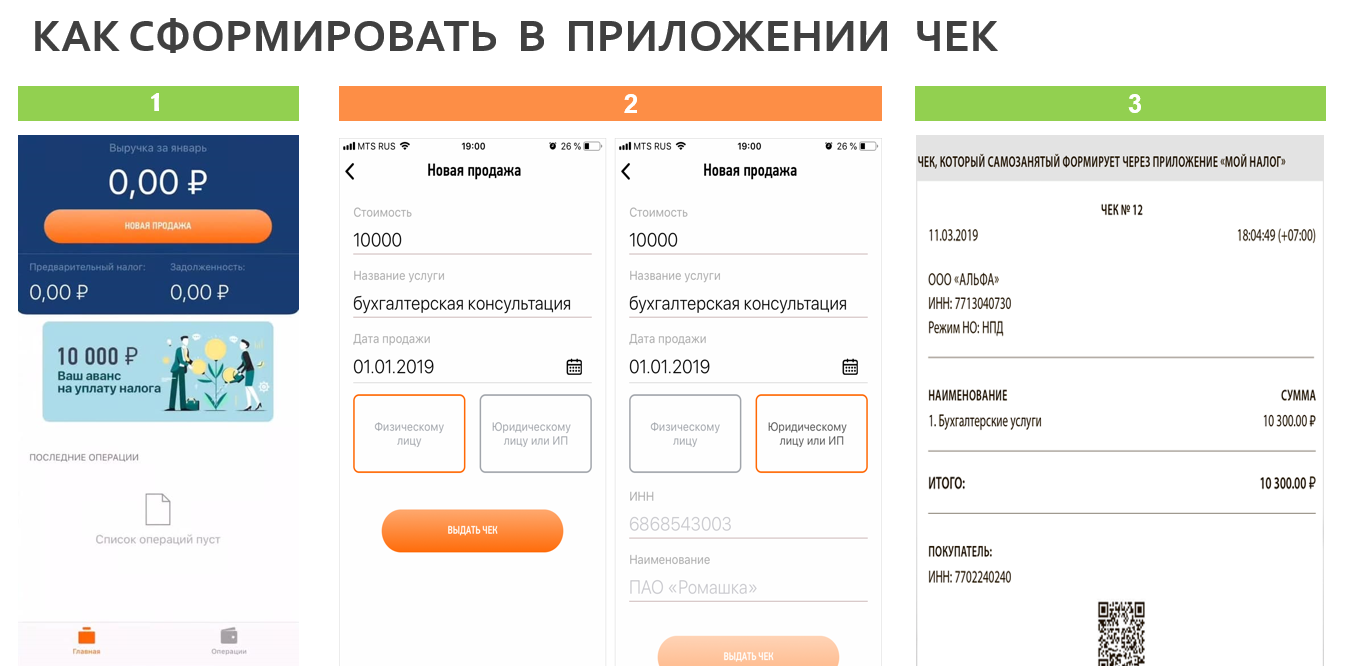

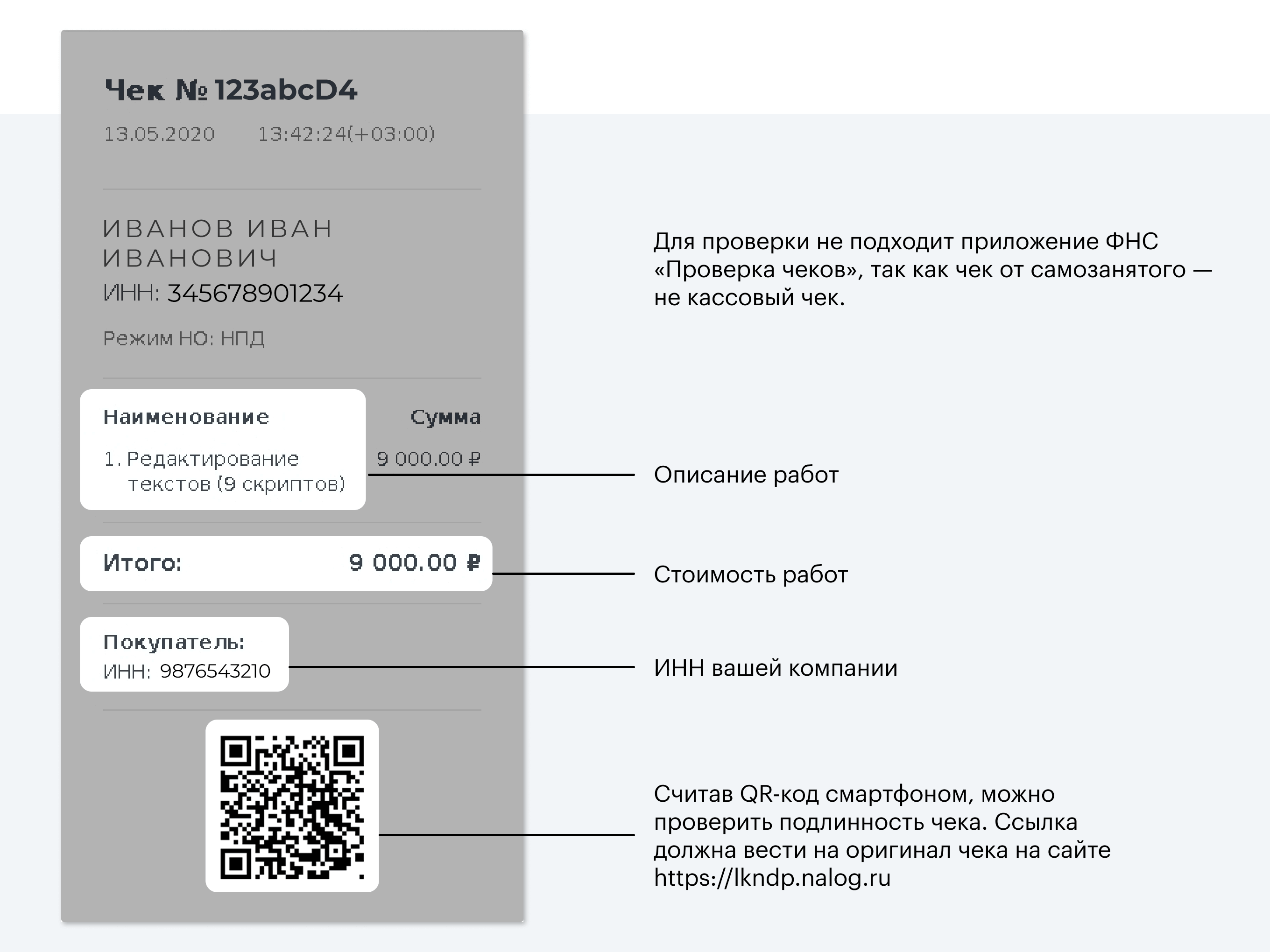

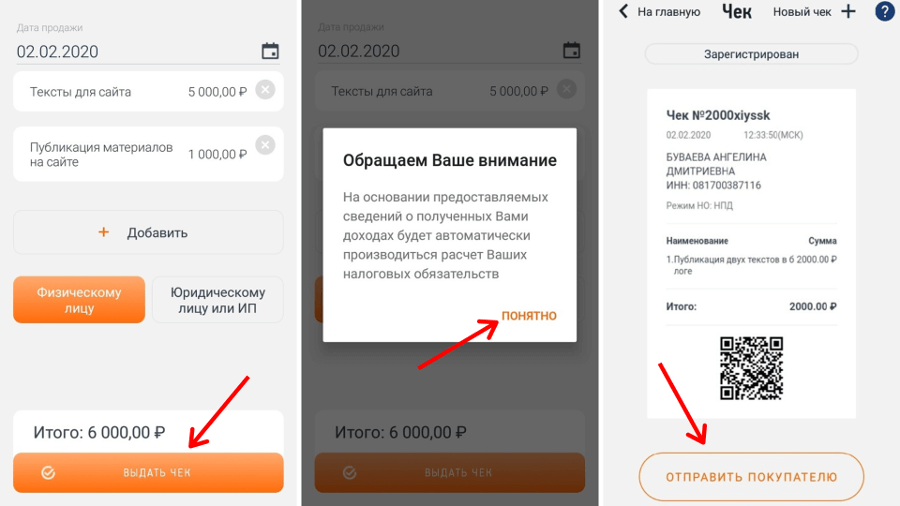

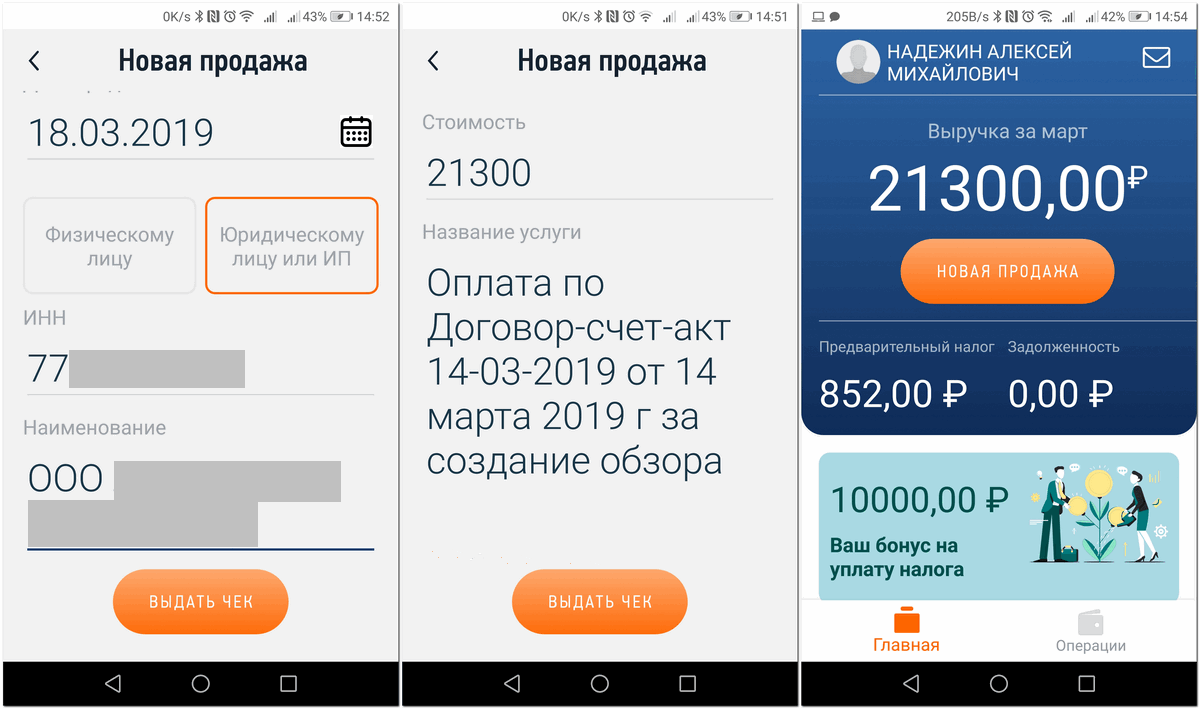

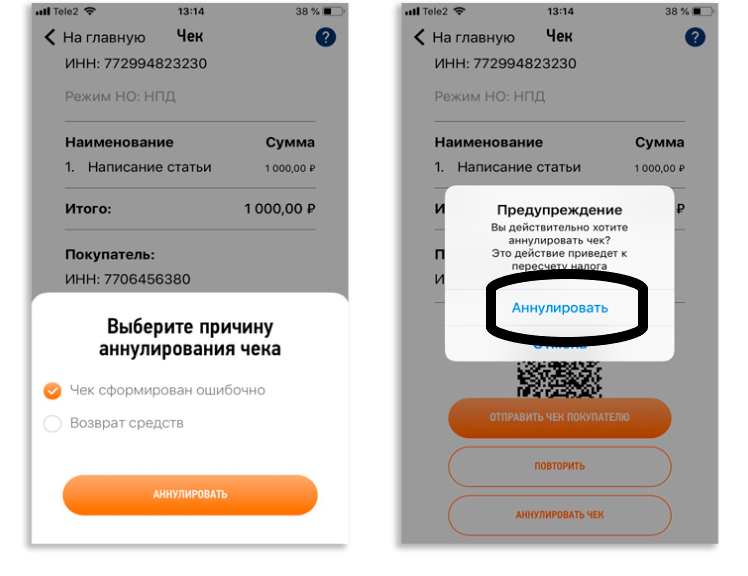

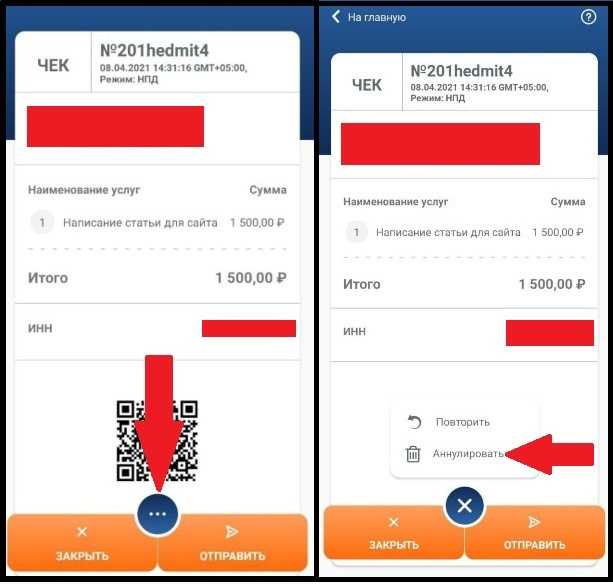

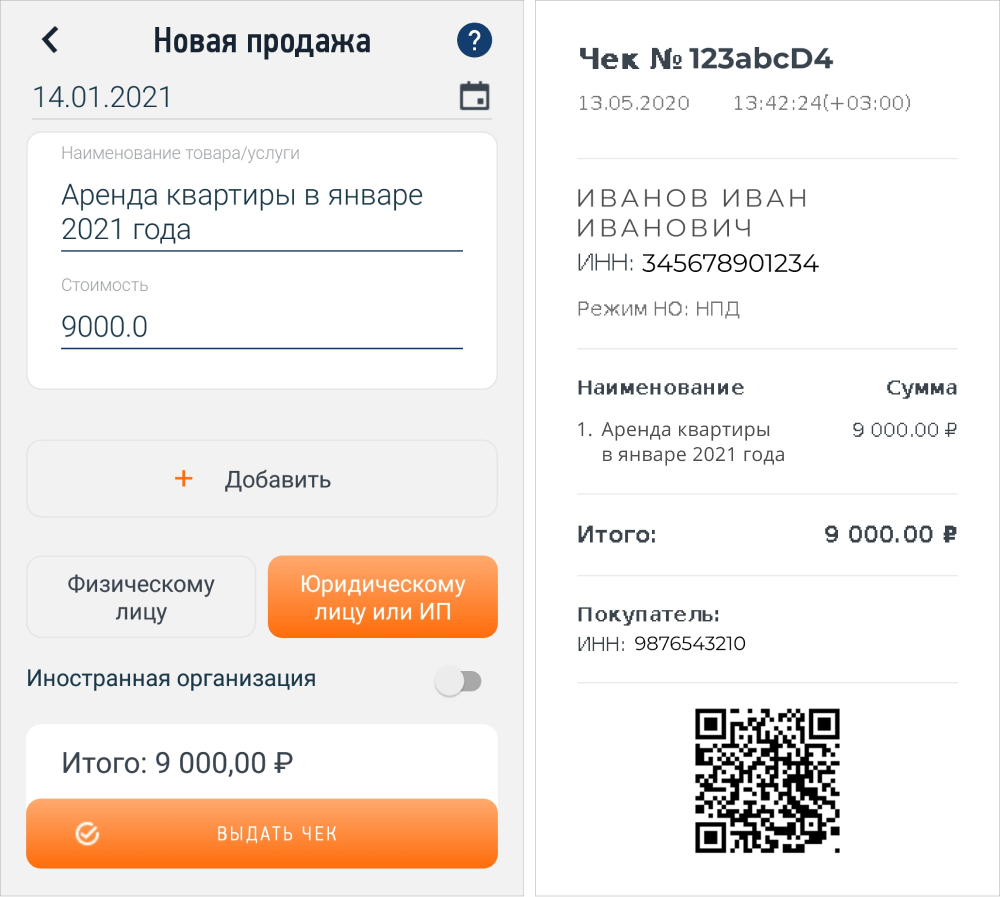

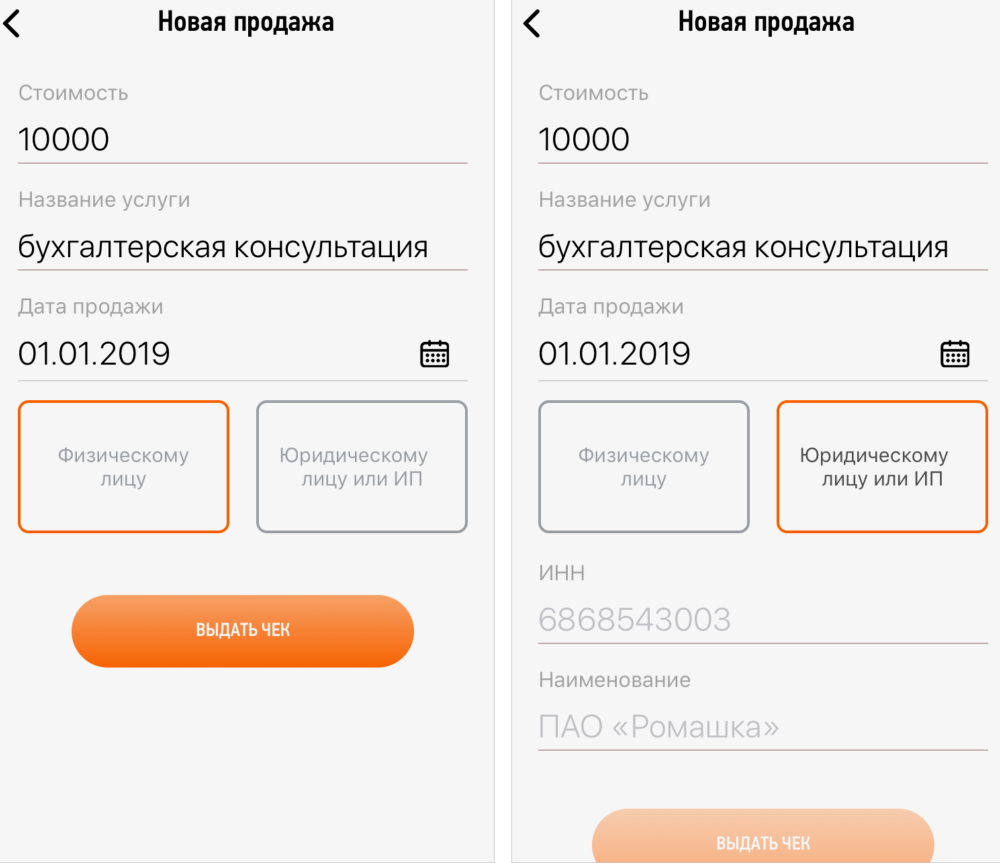

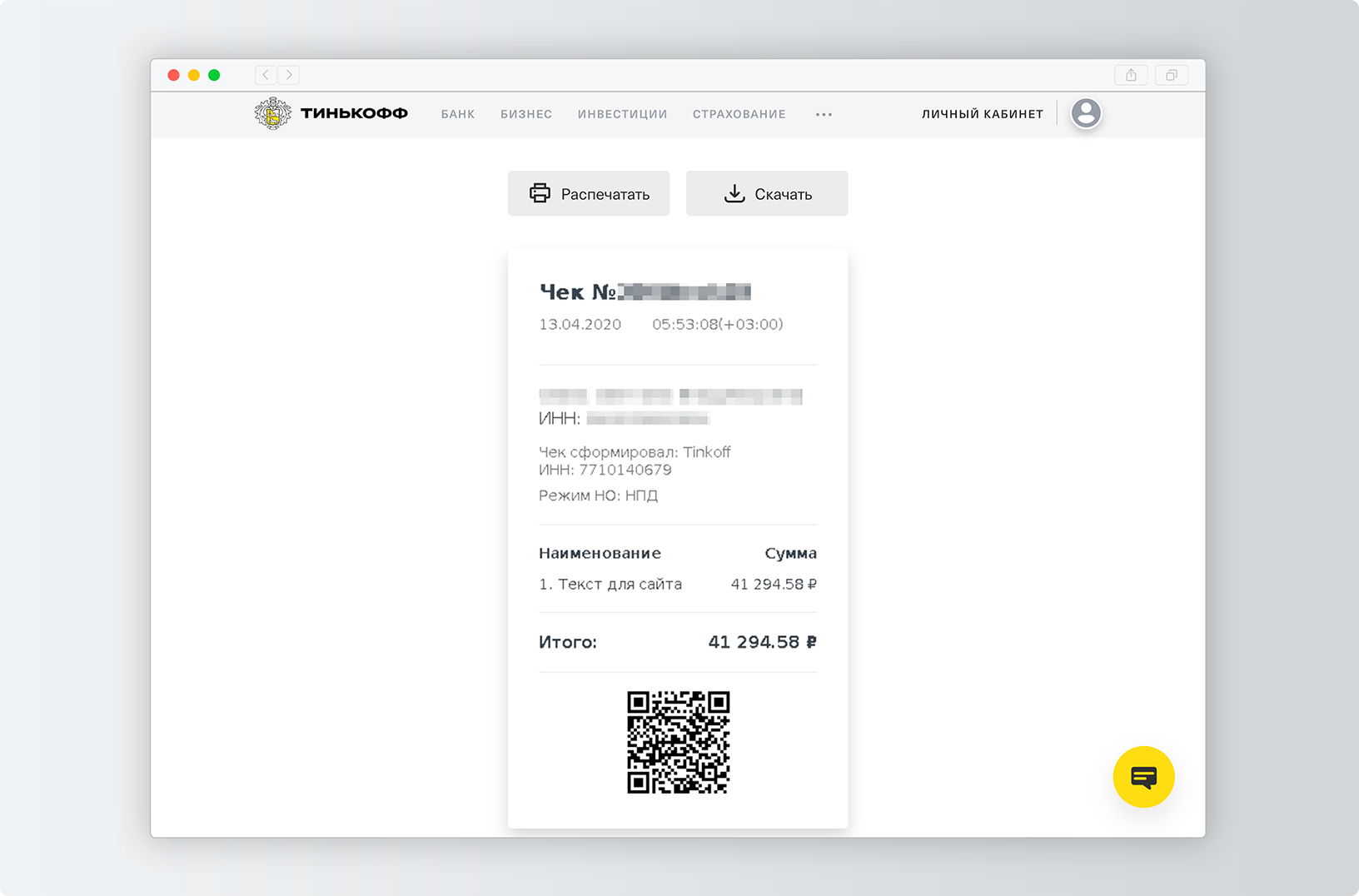

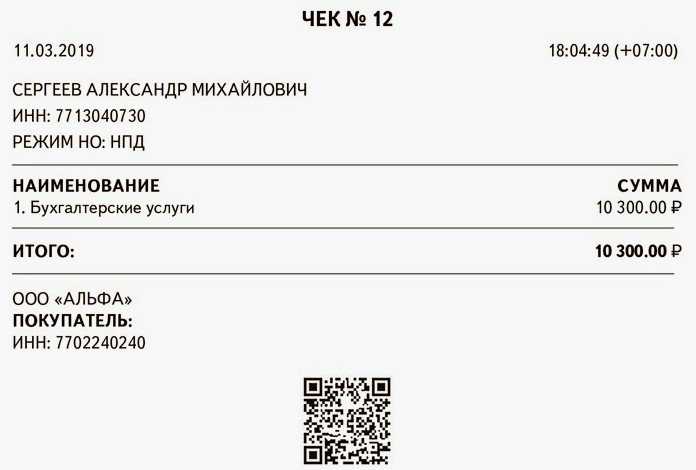

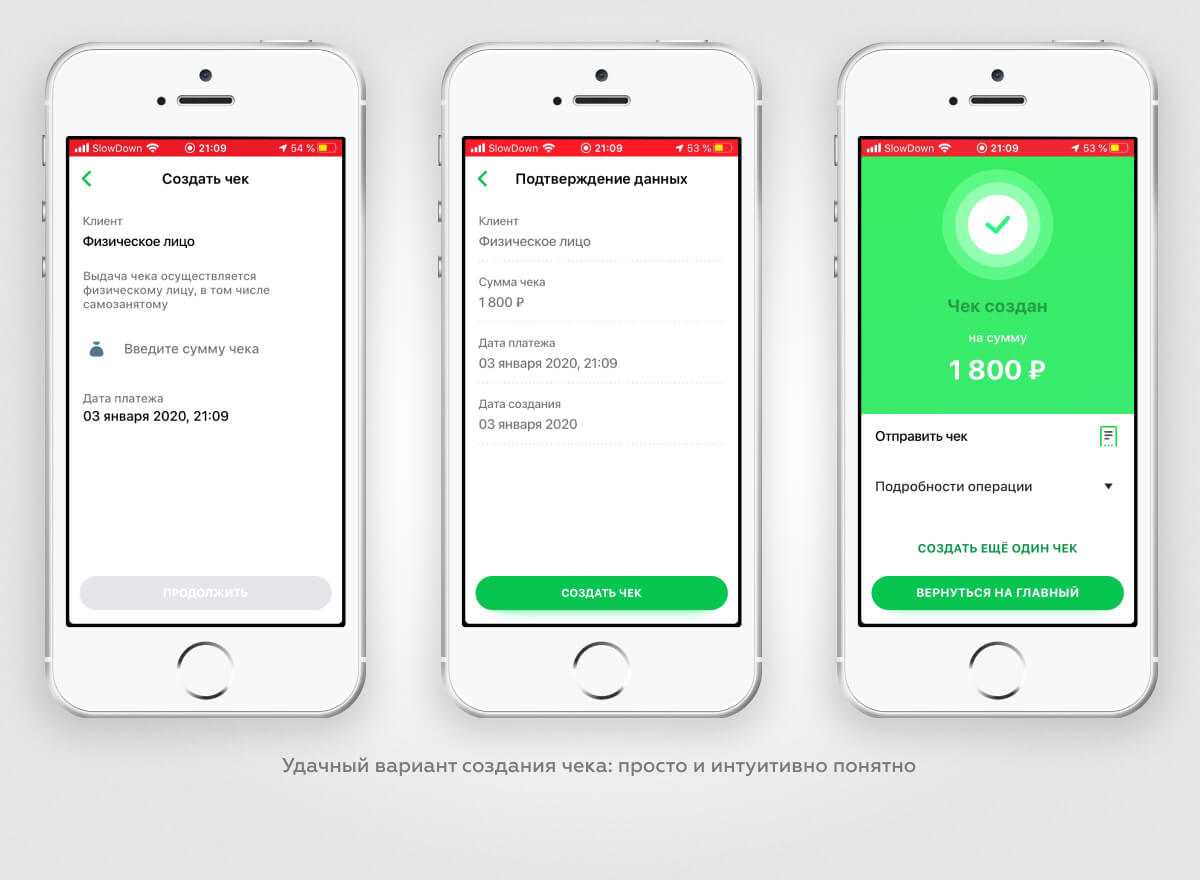

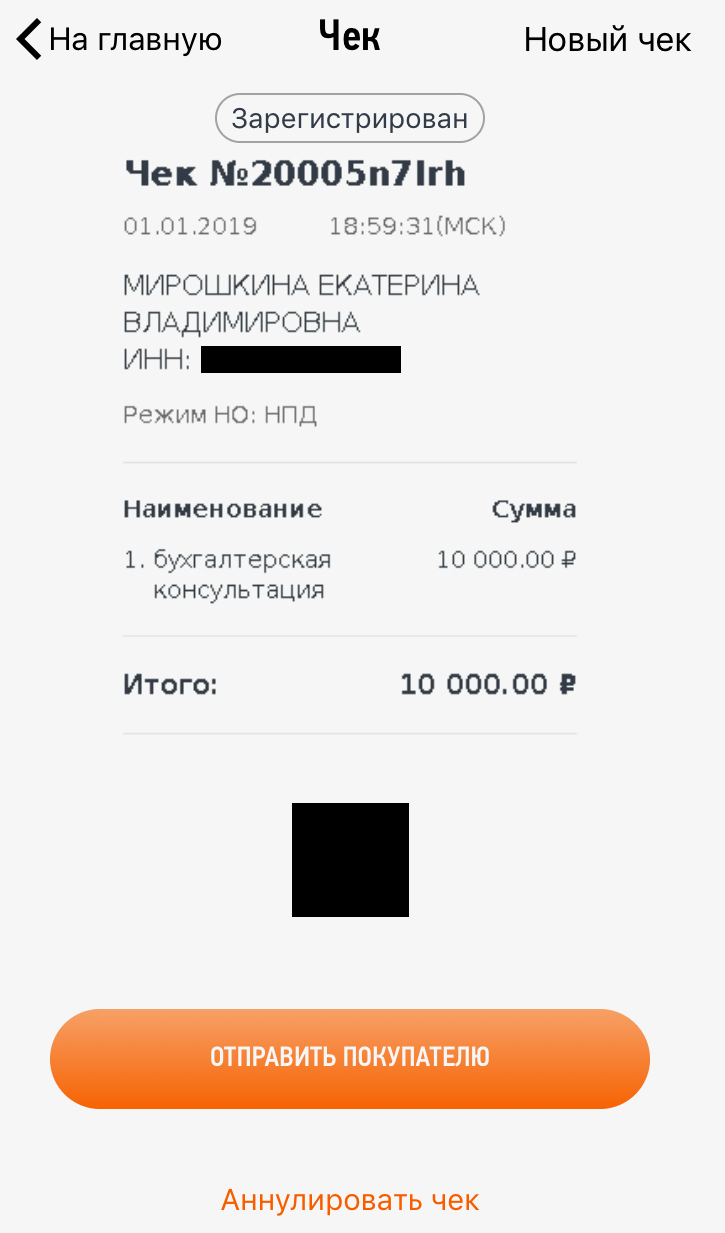

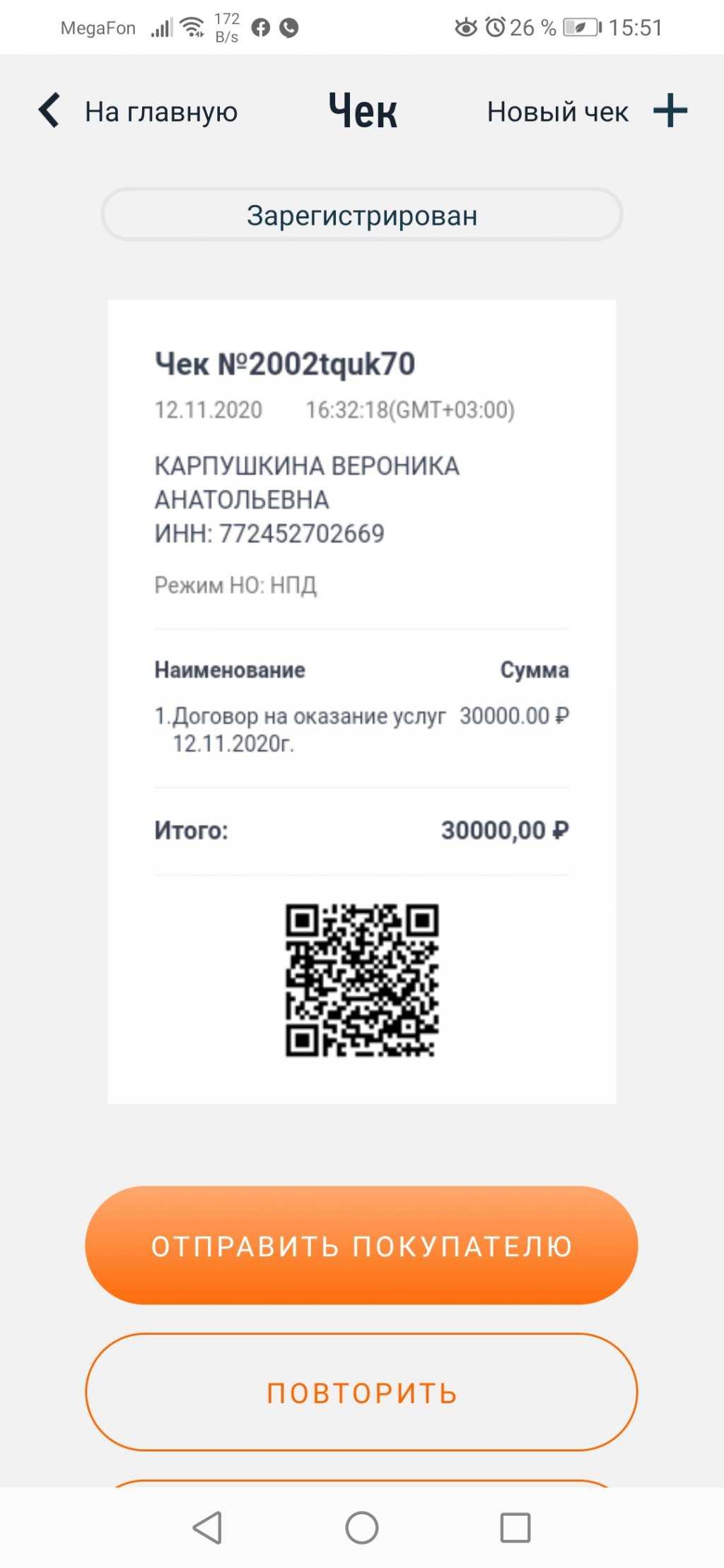

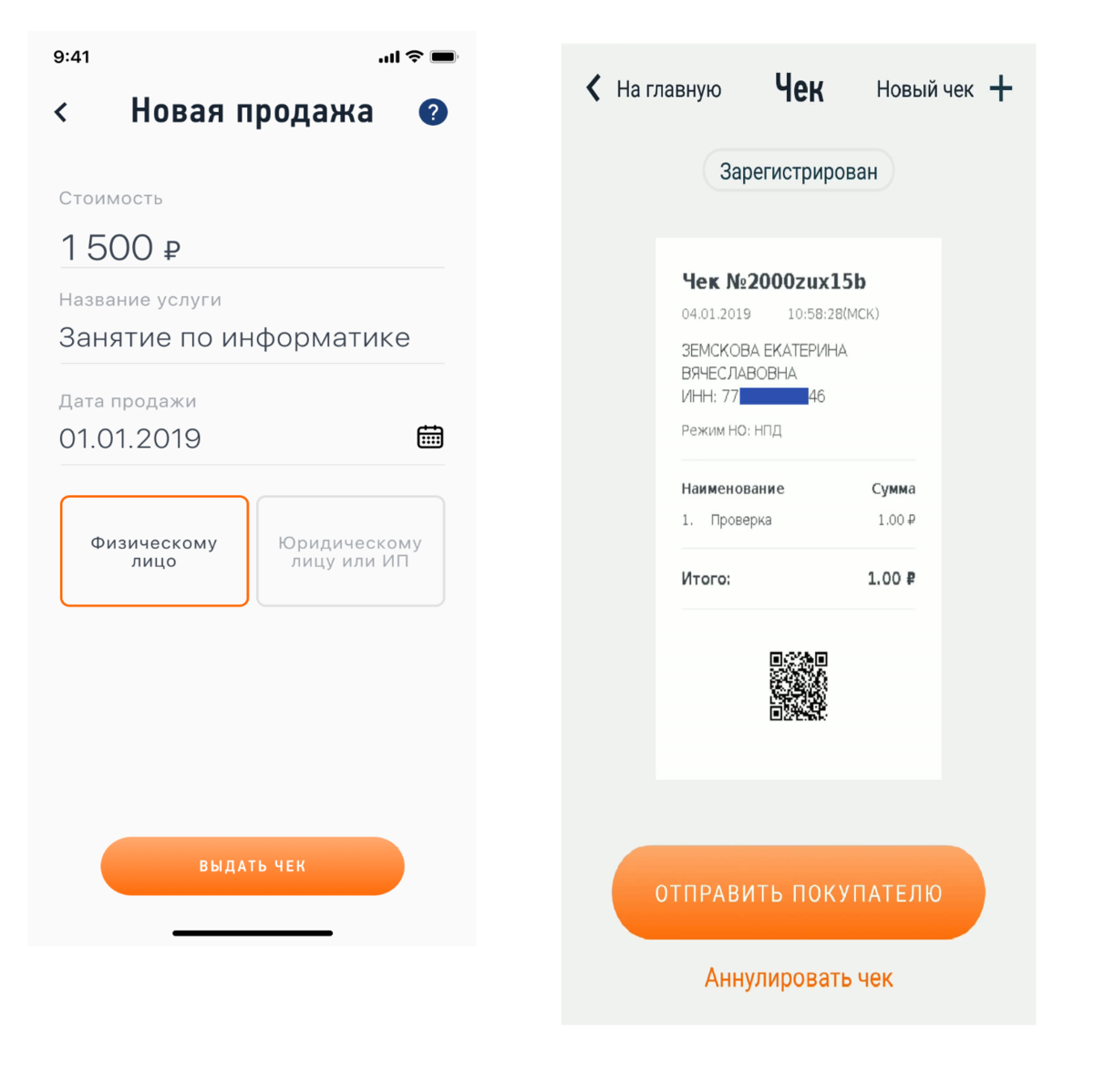

После проведения каждой сделки самозанятый обязан оформить чек и предоставить его клиенту. Это нужно сделать сразу, если деньги получены любым способом кроме перевода на расчётный счёт. Или до 9 числа каждого месяца, если оплату перевели на расчётный счёт или самозанятый работает через посредника.

Если клиент пожалуется на отсутствие чека, то самозанятому грозит штраф в размере:

- 20% от дохода в первый раз;

- 100% от дохода при повторном нарушении в течение полугода после первого.

Если чек не удалось сформировать сразу, например, из-за сбоев в работе приложения, то на устранение проблемы даются сутки.

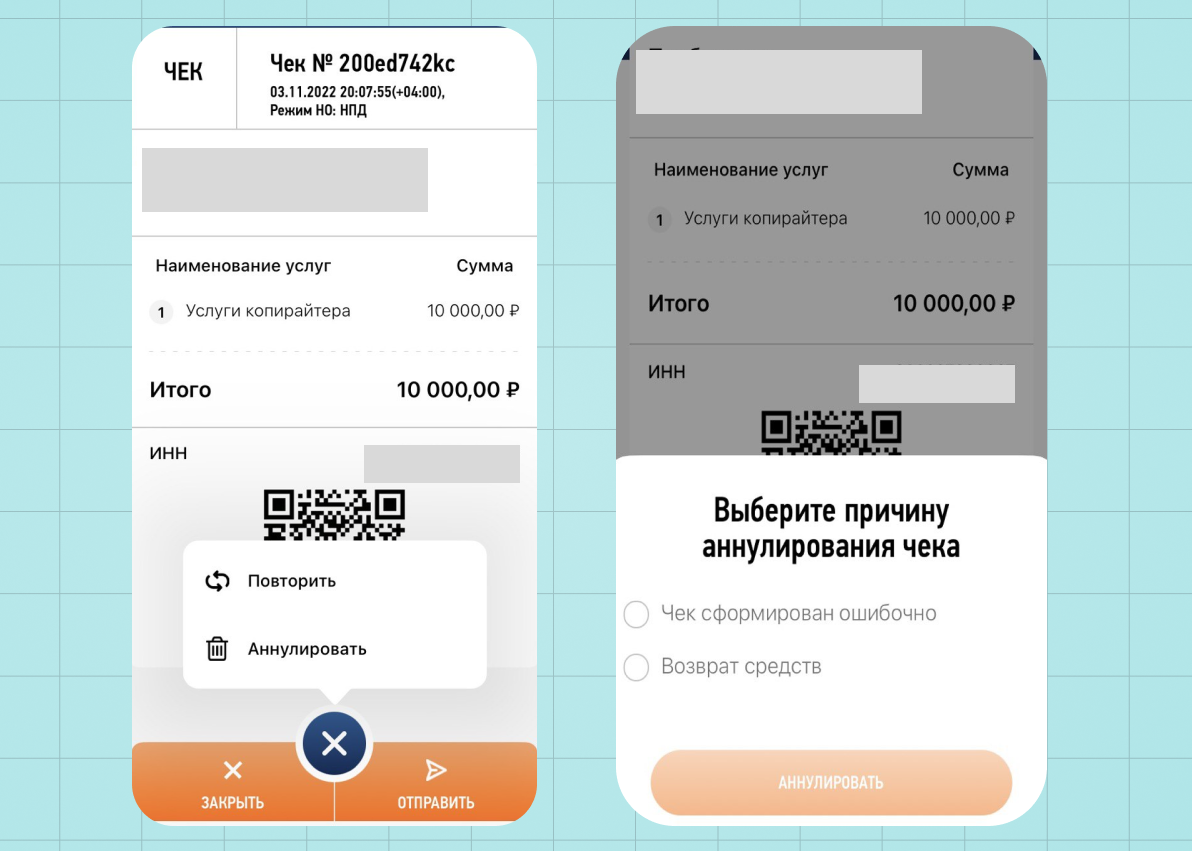

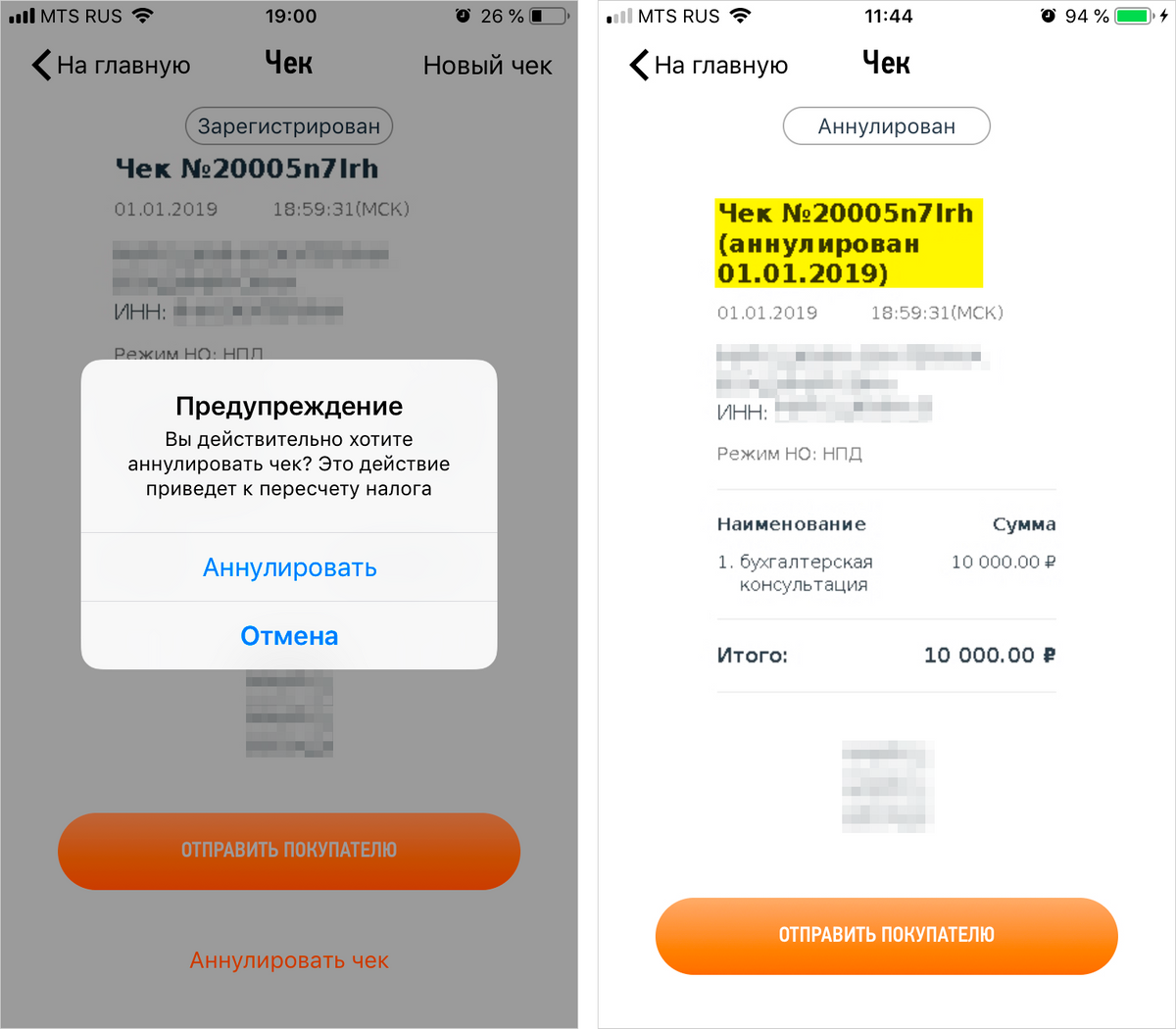

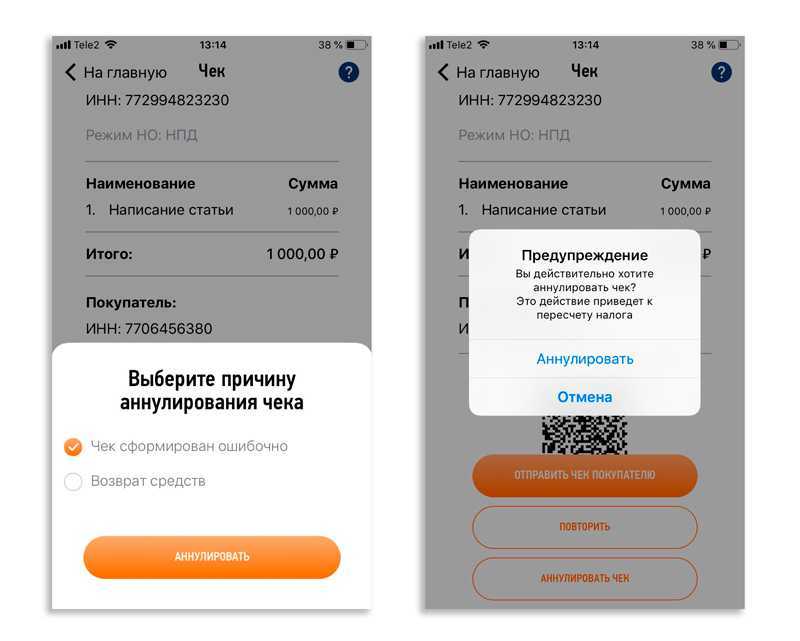

Важно: если вы расторгли сделку с заказчиком и вернули ему оплату, то чек нужно аннулировать. Тогда ФНС скорректирует сумму налога

Штраф за неуплату налогов

Налог самозанятому рассчитывается за каждый месяц отдельно. Если дохода в какой-месяц не было, то платить ничего не придётся. Не нужно платить налог, если он не превышает 100 рублей. Он переходит на следующий месяц.

Формируется налог за прошедший месяц в приложении до 12 числа следующего месяца. Оплатить его надо до 25 числа. Например, налог за апрель вам начислят до 12 мая, заплатить его необходимо до 2 мая.

Если не сделать этого вовремя, то с десятого дня просрочки начисляется пеня. Она равна 1/300 ключевой ставки Центробанка РФ от суммы долга ежедневно. Пеня начисляется каждый день до момента погашения задолженности. Например, неустойка за месяц (с 28 марта по 28 апреля) при сумме задолженности в 1 000 рублей составит 7,75 рублей (1 000 рублей × 31 дней × 7,5% / 300).

Чтобы не было просрочки, можно подключить автоматический платёж по карте любого банка. Если налог оплачен, но в приложении всё ещё висит долг, то не переживайте, на зачисление может потребоваться время (до 10 дней при оплате картой). В любом случае датой оплаты налога считается день перечисления денег.

Когда лишают статуса самозанятого?

Если доход самозанятого превышает 2,4 млн рублей, то его автоматически переведут на НДФЛ и лишат статуса самозанятого. Уведомление об этом появится в приложении.

Если налоговая выяснила, что самозанятый нанял наёмного сотрудника или занимается запрещёнными для него видами деятельности (писали об этом в начале статьи), то это также будет поводом для лишения статуса.

Чтобы снова стать самозанятым, придётся устранить нарушения и только после этого пройти повторную регистрацию через приложение «Мой налог».

Подробно о том, на какие пособия могут рассчитывать самозанятые, можно прочитать в статье «Пособия для самозанятых: какие выплаты полагаются и как их получить».

Жилье

Сдача недвижимости в аренду обязательно должна попадать в правовое поле, иначе арендодатель рискует своим жильем и деньгами. Ведь в случае мошенничества со стороны арендаторов обратиться в суд он не сможет. Из всех вариантов легализовать этот бизнес (открытие ИП, уплата НДФЛ, самозанятость) именно налог на профдоход является самым выгодным и простым. Налоговая ставка наиболее низкая – 4% по доходам от физлиц, 6% — если сдается ИП или фирме. Не нужна декларация, оформление занимает несколько минут, а ограничения по доходам практически всегда выполняются.

Следствие таких простых условий – большое количество плательщиков НПД, с которыми фирме или предпринимателю придется иметь дело на рынке недвижимости.

Здесь есть один важный момент, на него нужно сразу обратить внимание. НПД не относится к доходам от сдачи в аренду недвижимости, для жилого фонда законодатель делает исключение

У самозанятого жилье снимать можно, в том числе фирмам и предпринимателям. К жилой недвижимости по закону однозначно относятся квартиры, дома, а также комнаты. Иначе говоря, статус дома, квартиры или комнаты играет решающую роль. Если в документах указан любой другой, кроме жилой недвижимости, от аренды следует сразу отказаться.

К сведению! Самозанятый может одновременно работать по трудовому договору и сдавать жилье. Это законно.

Могут возникать и спорные ситуации, на которые Минфин дает свои разъяснения. Аренда арендованного у другого владельца жилья (субаренда) может облагаться налогом на профдоход, хотя сдает в данном случае не собственник (Письмо Минфина № 03-11-11/95717 от 09/12/2019, Письмо Минфина № 03-11-11/24601 от 27/03/2020).

К примеру, если по документам арендодатель уже арендует большую площадь и сдает затем в ней жилые комнаты, причин для беспокойства у нового арендатора нет.

Другой вопрос, который интересует в первую очередь арендодателей, облагаются ли НПД коммунальные услуги по счетчику (вода, электричество, газ), которые будет компенсировать арендатор. Нет, Минфин полагает, что сумма возмещения не является профдоходом и такое возмещение не будет облагаться НПД (Письмо Минфина № СД-4-3/11446@ от 13/06/2019). Нужно лишь четко указать в договоре, что возмещение расходов на оплату коммунальных услуг в арендную плату не входит, сумма возмещения зависит от фактического потребления услуг, определенного на основании показаний приборов учета.

Госслужащим и муниципальным служащим разрешено применять режим НПД только по доходам от сдачи в аренду (наем) жилых помещений (Письмо Минтруда от № 28-6/10/В-4623 от 19/04/2021 «О направлении Разъяснений по вопросу возможности применения отдельными категориями лиц специального налогового режима «Налог на профессиональный доход»). Заключение с ними таких договоров закону не противоречит.

Не решен окончательно вопрос с апартаментами.

На сегодняшний день сдавать их в аренду по НПД нельзя, как указывается Минфином в письме № 03-11-11/106478 от 7/12/2020. Чиновники ссылаются на ст. 15 ч. 2, ст. 16 ЖК РФ, по которым апартаменты к жилым помещениям не относятся.

Здесь могут быть изменения, причем уже скоро: власти готовят поправки в ЖК РФ (функционирует рабочая группа при Совете Федерации), по которым апартаменты будут включены в список жилой недвижимости, станет возможна регистрация в них. Арендодатели смогут применять режим НПД точно так же, как в отношении жилой недвижимости сейчас, и платить по ставкам 4 или 6%, а арендаторы – на законном основании заключать договоры и пользоваться помещением.

Граждане, заключившие трудовой договор и являющиеся самозанятыми, не могут сдавать жилье своему работодателю или лицу, бывшему их работодателем менее двух лет назад (Письмо Минфина № 03-04-06/106180 от 04/12/2020, письмо ФНС № СД-4-3/10980@ от 03/08/2021).

Напомним, что доходы, получаемые в рамках трудовых отношений, не подпадают под НПД (ФЗ № 422-ФЗ от 27/11/2018, ст. 6 ч. 2). Лицо, занимающееся по трудовому договору продажей недвижимости, арендой недвижимости, в том числе жилой, не может быть плательщиком НПД по этим арендным договорам. Оно должно уплачивать НДФЛ, который перечисляет в бюджет работодатель. Обойти закон не получится.

Жилье может быть в совместной собственности супругов. Чтобы сделка по аренде была законной, иметь статус самозанятого достаточно одному из супругов (Письмо ФНС РФ № СД-4-3/8121 от 26/04/2019).