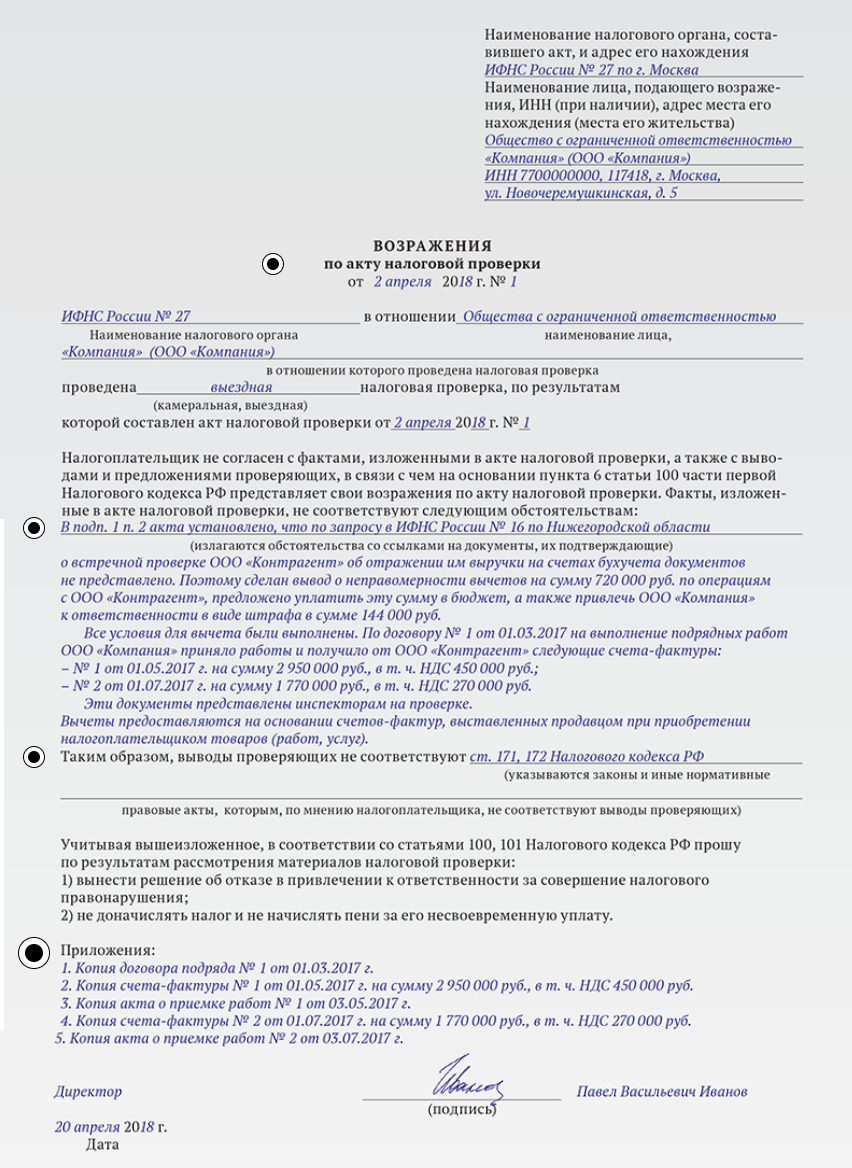

Налоговые преступления юридических лиц: законодательная база

Привлечение к ответственности налогоплательщиков, совершивших налоговое преступление, оговорено в четырёх статьях УК РФ. Две из них посвящены преступлениям, связанным непосредственно с неуплатой налогов. Статья 199 УК РФ описывает ответственность юридического лица за уклонение от уплаты налогов. А статья 198 УК РФ – ответственность физического лица, в том числе индивидуального предпринимателя, за аналогичное правонарушение.

Ещё одна статья – 199.1 УК РФ – посвящена преступлениям, совершённым налоговыми агентами. А статья 199.2 УК РФ описывает ответственность, наступающую за сокрытие денег и имущества предпринимателя или организации.

Сегодня мы подробно остановимся на статье 199 УК РФ.

Что делать, если есть подозрения

Хотя единственная, кто признает контрагента недобросовестным на официальном уровне, — это ФНС, опираться только на ее данные не получится. Они не всегда полны и актуальны. Поэтому подозрения в недобросовестности контрагента — это повод более плотно заняться сбором информации. И не обязательно самостоятельно. «Юридическое агентство Санкт-Петербурга» готово помочь вам в проверке контрагентов. Мы проводим:

- поиск по ЕГРЮЛ, ЕГРИП и другим источникам;

- анализ предоставленных для сделки документов (как по отдельности, так и с точки зрения комплектности пакета);

- поиск по базе адресов (с выяснением, не является ли адрес юрлица фиктивным).

Специалисты агентства берутся за защиту прав клиента, если ему грозит ответственность за недобросовестного контрагента. Услуги агентства позволят:

- снизить риск того, что вы заключите сделку с ненадежным контрагентом;

- избежать пристального внимания ФНС и ФАС;

- не попасть в черные списки контролирующих организаций;

- обосновать и получить налоговые вычеты (в них часто отказывают, ссылаясь на сомнительность сделки).

Проверяем, является ли ваш контрагент действующим налогоплательщиком

Вариант 1. Смотрим сведения из ЕГРЮЛ с сайта ФНС.

Вы просто пробиваете ИНН, указанный контрагентом, на сайте ФНС, убеждаетесь, что его ИНН реальный и на момент заключения договора нет сведений об исключении фирмы из ЕГРЮЛ. В одном из своих Постановлений ВАС РФ посчитал, что такая форма проверки свидетельствует о проявлении должной осмотрительности (Постановление Президиума ВАС РФ от 09.03.2010 N 15574/09). Так же решили и некоторые суды (Постановления ФАС ПО от 01.11.2011 по делу N А65-2843/2011; ФАС УО от 11.08.2011 N Ф09-4478/11; ФАС ЦО от 25.07.2011 по делу N А54-4250/2010С21; ФАС МО от 08.02.2011 N КА-А40/17851-10). Хотя, например, ФАС ВСО считает, что этого мало (Постановления ФАС ВСО от 18.08.2010 по делу N А33-19963/2009, от 24.08.2010 по делу N А10-5604/2009).

К сведению

Проверить ИНН контрагента можно на сайте ФНС www.nalog.ru -> раздел «Электронные услуги» -> раздел «Проверь себя и контрагента» (http://egrul.nalog.ru/).

Кстати, ФНС также рекомендует с помощью ее официального сайта проверять (Письмо ФНС России от 11.02.2010 N 3-7-07/84):

— не входит ли контрагент в число недействующих юридических лиц, в отношении которых налоговые органы приняли решение о предстоящем исключении из ЕГРЮЛ;

— не является ли директор контрагента дисквалифицированным лицом.

Такие сведения также помогут вам подтвердить свою осмотрительность (Постановления ФАС ПО от 28.07.2011 по делу N А57-13884/2010; ФАС МО от 09.09.2010 N КА-А40/10126-10).

Примечание

Результаты проверки контрагента через Интернет лучше всего оформить в виде скриншота (снимка экрана) с полученной информацией. Для этого нужно одновременно нажать на клавиатуре клавиши Ctrl и PrintScreen. Затем открыть в стандартных программах Windows программу Paint и вставить изображение в открытый лист, нажав правую кнопку мышки и выбрав команду «Вставить». Полученный файл следует сохранить в формате *.jpeg с помощью команды «Сохранить как…», находящейся во вкладке «Файл».

Вариант 2. Получаем выписку из ЕГРЮЛ.

Учитывая, что предоставление выписки — это платная услуга, лучше, если ее вам предоставит контрагент. Многие суды считают наличие выписки достаточным проявлением должной осмотрительности (Постановления ФАС ПО от 10.10.2011 по делу N А65-28269/2010; ФАС ДВО от 03.10.2011 N Ф03-4402/2011; ФАС МО от 14.03.2011 N КА-А40/690-11; ФАС СЗО от 21.06.2011 по делу N А05-11486/2010; ФАС УО от 18.06.2010 N Ф09-4486/10-С2). Хотя, опять же, есть те, которым этого недостаточно, поскольку то, что контрагент зарегистрирован в ЕГРЮЛ, еще не означает, что он ведет реальную деятельность (Постановления ФАС МО от 22.06.2011 N КА-А40/6036-11, от 22.02.2011 N КА-А40/18297-10; ФАС УО от 28.11.2011 N Ф09-6952/11; ФАС ВСО от 19.10.2010 по делу N А19-3822/10).

Вариант 3. Запрашиваем копию свидетельства о регистрации и свидетельства о постановке на учет в налоговом органе.

Заверенные копии этих документов вам может предоставить контрагент, причем без каких-либо усилий с его стороны. И это также будет считаться проявлением вами должной осмотрительности (Постановления ФАС ПО от 20.07.2010 по делу N А12-23566/2009; ФАС МО от 30.11.2010 N КА-А40/15207-10, от 24.10.2011 по делу N А40-138664/10-127-789; ФАС СЗО от 15.08.2011 по делу N А56-36565/2010).

Из авторитетных источников

Кафтанников А.А., ЗАО АФ «Аудит-Классик»

«Не лишним будет проверить соответствие информации в представленных документах действительной информации в ЕГРЮЛ, доступной на сайте ФНС. Это нужно для того, чтобы убедиться, что свидетельство не устарело на момент заключения договора и соответствует действительности. Бывает, что договор заключается с уже ликвидированным лицом. Более того, нередки случаи, когда недобросовестные контрагенты попросту подделывают копии представляемых документов. Кроме того, на сайте http://www.kartoteka.ru можно в режиме реального времени убедиться, что в отношении компании-контрагента не начата процедура ликвидации или банкротства».

«Маски-шоу» и прочие неприятности

Самым неприятным вариантом проверок могут стать визиты сотрудников МВД, Следственного комитета и ФСБ. Такие проверки проводятся по весьма серьёзным поводам, как правило, связанным с нарушениями уголовного законодательства. Но и на такие случаи юристы дают несколько советов о том, как правильно себя вести.

Любая проверка силовиков должна проходить по постановлению. В случае полицейской проверки постановление может быть выписано начальником территориального отдела МВД. А если инспекция проводится в рамках уголовного дела, то постановление выдаёт следователь. До начала проверки оригинал документа должен быть предъявлен руководству компании.

В отличие от налоговой проверки, предприниматель имеет право не допустить инспекторов от МВД в офис или на производство. Поводов может быть несколько: отсутствие документов (постановления), неправильно оформленные документы, несоответствие полномочий проверяющего его целям и так далее. Опытный юрист может заранее провести инструктаж сотрудников компании, разъяснив все тонкости законодательства. Нередко такие меры позволяют предотвратить незаконную проверку.

Давать показания полицейским никто не обязан. Здесь предприниматель и его сотрудники могут ссылаться на статью 51 Конституции РФ. Но если всё же руководство компании вызвали на допрос, лучше к нему подготовиться и выступить с единой версией. В этом случае у представителей организации есть время проконсультироваться с юристом и выработать общую позицию. Разногласия между дающими показания сотрудниками компании могут привести к неприятностям.

Одно из самых негативных последствий полицейских проверок – изъятие документов и оборудования. К сожалению, препятствовать таким действиям силовиков практически невозможно, а изымаются зачастую жизненно необходимые бумаги и компьютеры. Остаётся только подготовиться к такому сценарию и надеяться на быстрый исход дела. В любом случае, изъятие документов и оргтехники можно и нужно обжаловать в суде. При изъятии руководство компании должно настаивать на полном и подробном отражении изъятого имущества в протоколе. Это подстрахует от «пропажи» вещей.

И последнее. Ни в коем случае не нужно соглашаться давать силовикам взятки. Нередко проверки инициируются с одной целью: выбить у предпринимателя незаконное вознаграждение

Если представитель ведомства намекает или прямо говорит о взятке, следует действовать осторожно, постараться закрепить «договорённости», а затем идти в органы с заявлением.

Как и в случае со всеми другими проверками – Роспотребнадзора, Ростехнадзора, Россельхознадзора и прочих надзоров – при проверках со стороны силовиков важно быть уверенным в собственной невиновности. Да, есть небольшая вероятность, что закон был нарушен по неведению

Но чаще бывает так, что если предприниматель не знает за собой явных проступков, то проверка заканчивается ничем.

Фото: Unsplash

От внеплановой проверки бизнеса ни один предприниматель не застрахован. Однако, если ваша бухгалтерия ведется правильно — риск получить «нежданных гостей» намного меньше. Для того, чтобы правильно вести учет, сдавать отчетность и уплачивать налоги нужно нанять компетентных специалистов. Например, одну из 5-ти профессиональных команд бухгалтерского аутсорсинга «Моё дело. Бухгалтер». В каждой команде есть главный бухгалтер, юрист, кадровик и бизнес-ассистент.

Профессиональная аутсорсинговая фирма — это не только гарант оптимального ведения бухгалтерии, но и снижение налогов, своевременная сдача отчетности, быстрое выставление документов, проверка контрагентов и многое другое. Кроме того, аутсорсинговая компания несет ответственность за свою деятельность, и если по ошибке команды предприниматель получает штрафы или пени, то фирма их компенсирует. В «Моё дело. Бухгалтер» — ответственность застрахована на сумму до 100 млн. рублей.

От недобросовестности — к необоснованности налоговой выгоды

Прежде всего, отметим, что Пленум ВАС РФ исключительно удачно заменил термин «недобросовестность налогоплательщика» термином «необоснованная налоговая выгода» (пункт 1). Действительно, гораздо уместнее говорить об обоснованности (необоснованности) налоговой выгоды в конкретной ситуации, нежели определять для налогоплательщика статус, больше похожий на ярлык.

Введенный Пленумом ВАС РФ термин «налоговая выгода» настолько универсален, что вполне мог бы использоваться и в законодательных актах.

Под налоговой выгодой понимается не только привычное возмещение НДС, но и любое уменьшение налоговой обязанности, включая уменьшение налоговой базы, получение налогового вычета, налоговой льготы, применение более низкой налоговой ставки.

К сожалению, данное определение зачастую игнорировалось налоговыми органами, которые иногда даже пытались подвести к своей позиции некую теоретическую базу. Так, в одном из решений о привлечении к налоговой ответственности налоговая инспекция отклонила ссылку налогоплательщика на Определение КС РФ от 16.10.2003 № 329-О утверждением о том, что «презумпция добросовестности распространяется только на добросовестных налогоплательщиков».

Подобное умозаключение можно было бы отнести к категории анекдотических, если бы не весьма серьезные для налогоплательщика финансовые последствия, основанные на нем.

Узнайте, есть ли у юриста настоящий диплом о юридическом образовании

Диплом юриста, как и любой другой диплом о высшем образовании, можно проверить на подлинность по его номеру. Для этого нужно зайти на сайт Рособрнадзора в раздел «Формирование и ведение Федерального реестра сведений о документах об образовании и (или) о квалификации, документах об обучении». В конце страницы есть окошко для проверки. Так можно бесплатно определить подлинность любого диплома и выявить поддельный документ об образовании.

Если юрист окончил обучение раньше 1992 г., то сведений о его дипломе в этой базе не будет. Тогда можно примерить на себя роль эксперта: откройте Приказ Минобрнауки от 22 июля 2021 г. № 645, который содержит образцы и описание документов о высшем образовании, и посмотрите, соответствует ли диплом юриста этим требованиям. Например, если нет регистрационного номера или печати учебного учреждения, то высока вероятность, что диплом ненастоящий.

Доказательственные требования для доказательства недобросовестности

Доказывание недобросовестности в суде требует определенного набора доказательных требований. Истец должен доказать нечто большее, чем просто нарушение договора или неудовлетворительную деловую практику

Демонстрация недобросовестности требует доказательств преднамеренного или неосторожного обмана или значительного пренебрежения своими обязательствами. Вот разбивка основных доказательств, которые обычно необходимы:

- Прямые доказательства обмана: Это может включать письменные или записанные сообщения, которые ясно показывают, что сторона знала, что они нарушают условия или обманывают другую сторону. Электронные письма, текстовые сообщения и записанные звонки могут иметь решающее значение.

- Исторические закономерности: Доказательства последовательного обманного поведения или множественных нарушений могут подкрепить заявление о недобросовестности. Это может включать демонстрацию неоднократных невыполнений обязательств без уважительной причины.

- Расхождения в заявлениях: Противоречивые заявления, сделанные разным сторонам или в разное время, могут быть признаком обмана.

- Скрытие информации: Доказательство того, что сторона преднамеренно скрыла соответствующую информацию, особенно когда она была обязана раскрыть ее, может в значительной степени поддержать заявление о недобросовестности.

- Отказ от оплаты или задержка платежей: В контексте страхования, например, если страховщик отказывается оплатить обоснованное требование без уважительной причины или использует неоправданные задержки, это может рассматриваться как недобросовестное действие.

- Свидетельства экспертов: Иногда можно привлечь свидетелей-экспертов, чтобы пролить свет на отраслевые стандарты и выявить отклонения, еще больше подчеркнув недобросовестное поведение.

Привлечение квалифицированного юриста Houston Insurance, такого как Каллендер Боулин может быть полезным в навигации по этим доказательным водам, гарантируя, что все необходимые доказательства будут выделены для создания убедительного аргумента.

Схема поставщиков второго звена

Судебные дела по «недобросовестным поставщикам» все больше становятся похожими на детективы. И уже никого из участников не удивляют многочисленные допросы свидетелей, почерковедческие экспертизы, протоколы допросов директоров фирм-однодневок, которые нечаянно потеряли паспорт, а потом и память

В настоящее время уже очень сложно встретить бухгалтера или директора организации, которые ничего не слышали о должной осмотрительности и осторожности при взаимодействии с контрагентами. Досье по анализу поставщиков и подрядчиков пухнут от количества собранных добросовестными налогоплательщиками документов, а риски все равно остаются

И это связано с тем, что организация может хорошо изучить своих контрагентов и собрать на них полное досье, проверить информацию в ЕГРЮЛ, но налогоплательщик не может знать всех контрагентов, участвующих в бизнес-цепочке, и иногда даже не догадывается о том, что это могут быть транзитные фирмы или вообще фирмы-однодневки.

Тем не менее, налоговые органы довольно часто предъявляют налогоплательщикам претензии ввиду того, что контрагент контрагента не уплатил в бюджет НДС, либо уплатил его не полностью, и, следовательно, как выражаются представители налоговых органов: «В бюджете отсутствует источник для возмещения НДС вашей организации».

Это называется «схема поставщиков второго звена»: когда ваш непосредственный поставщик – действующая компания, которая уплачивает налоги в полном объеме, а вот ее поставщик не уплачивает налоги или уплачивает их в минимальном размере. Ситуация иногда доходит до абсурда, когда налогоплательщику вменяют в вину то, что поставщики третьего, четвертого или даже шестого звена недобросовестные. Отбиваться от этих претензий весьма трудно, так как на совершенно законные вопросы добросовестного налогоплательщика: «Почему претензии ко мне, а не к моему поставщику, который не проверил своего контрагента?» звучит ответ: «Его мы проверить не можем, он не наш налогоплательщик».

Не спешите

Не идите на поводу у «завлекал». Когда человек сталкивается с проблемой, он становится уязвимым. Его бывает легко убедить в том, что если завтра же он не подаст иск, то послезавтра будет поздно.

Помните, что общий срок исковой давности составляет 3 года со дня, когда человек узнал или должен был узнать о нарушении своего права (ст. 196 Гражданского кодекса РФ). Но есть и исключения, когда срок меньше. Если юрист настаивает на том, что это ваш случай, устройте ему экзамен. Попросите назвать точный срок обращения в суд и сослаться на норму, в которой он установлен. Не постесняйтесь заглянуть в кодекс, перечитать названную статью и задать юристу уточняющие вопросы, если возникли сомнения.

Добросовестный юрист не ответит агрессией на желание клиента взять перерыв для размышлений. Никто не может принуждать вас к совершению сделки, оказывая физическое или психическое влияние и навязывая услуги.

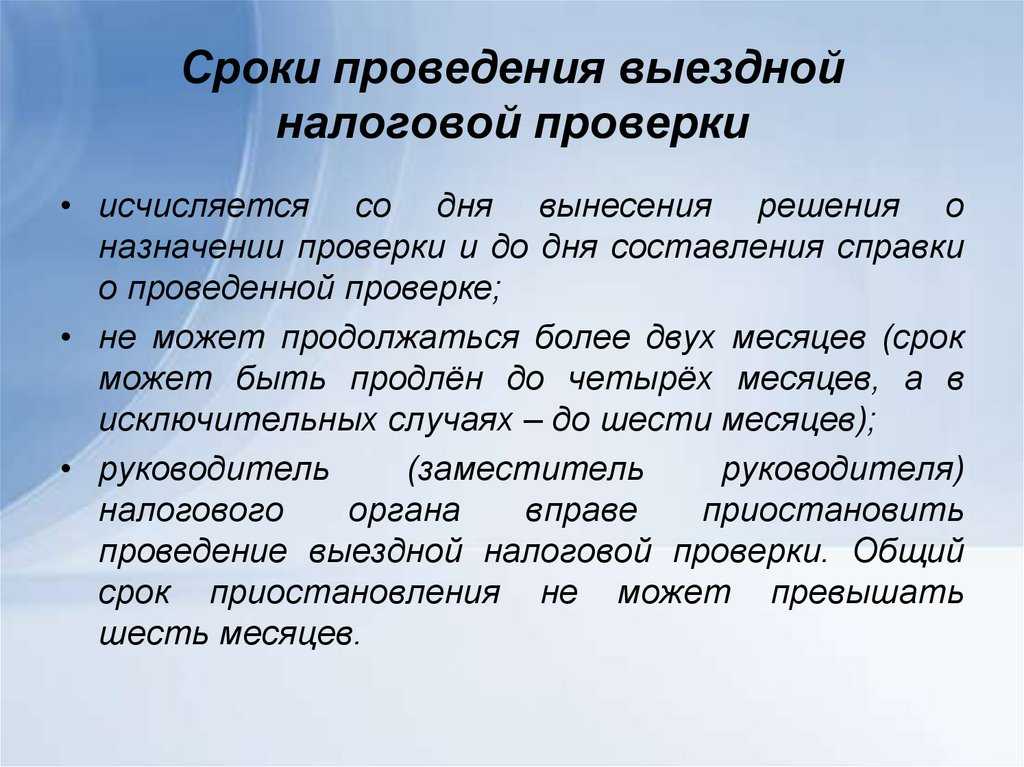

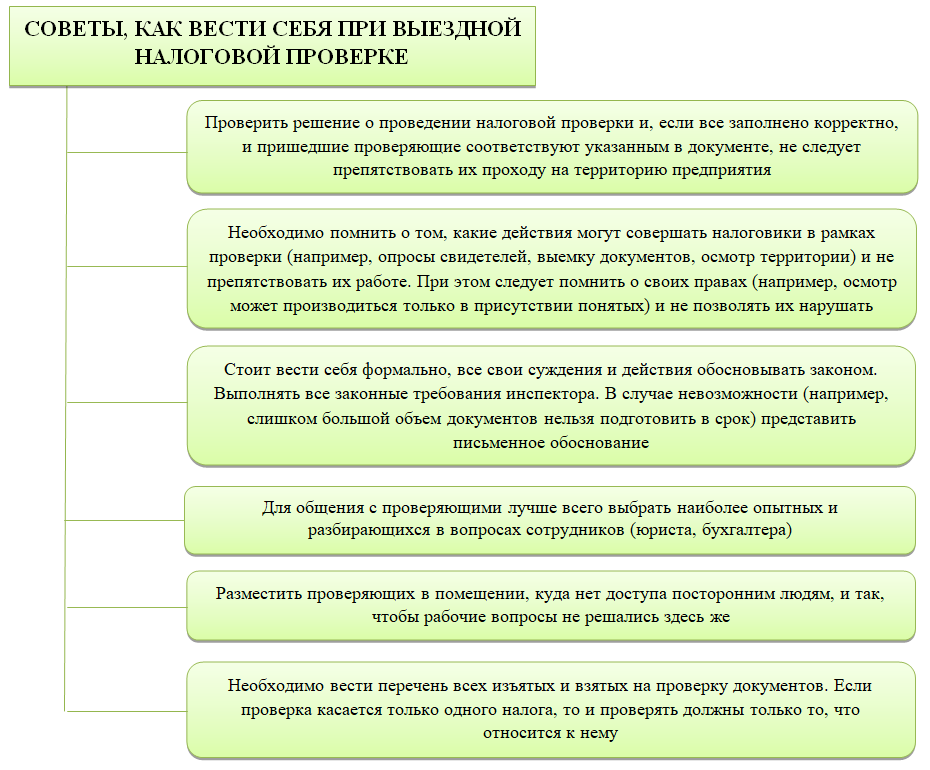

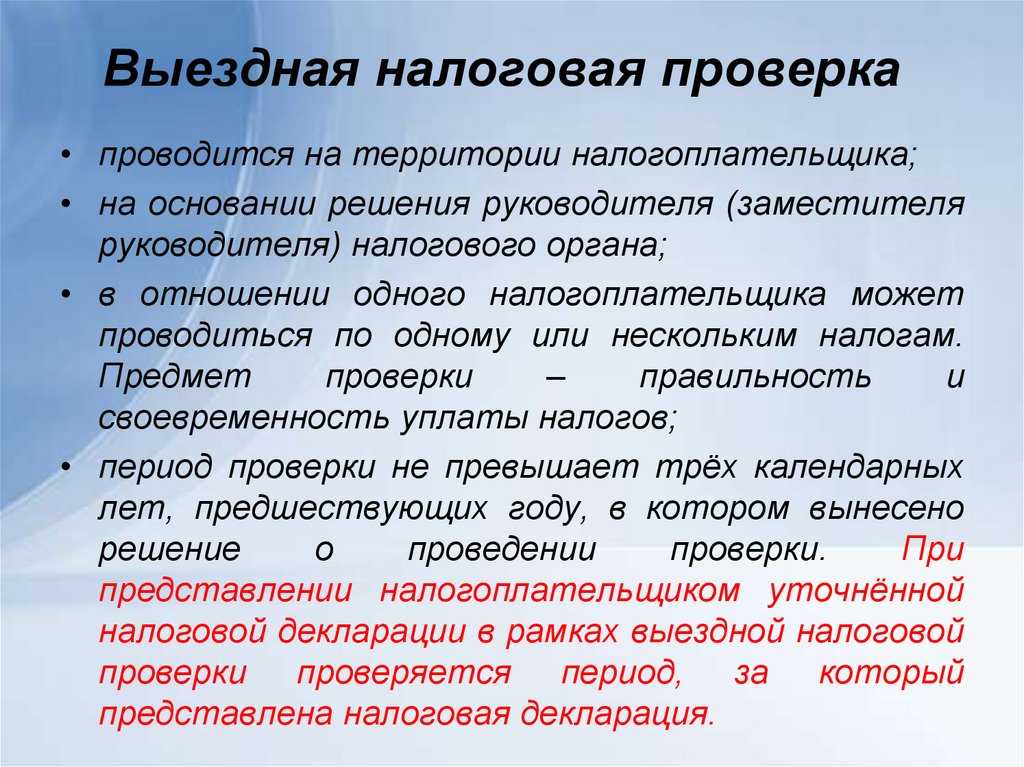

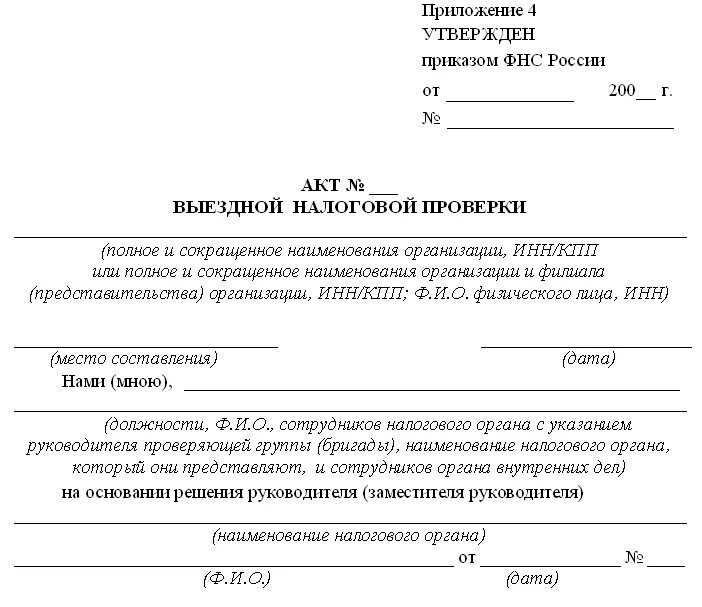

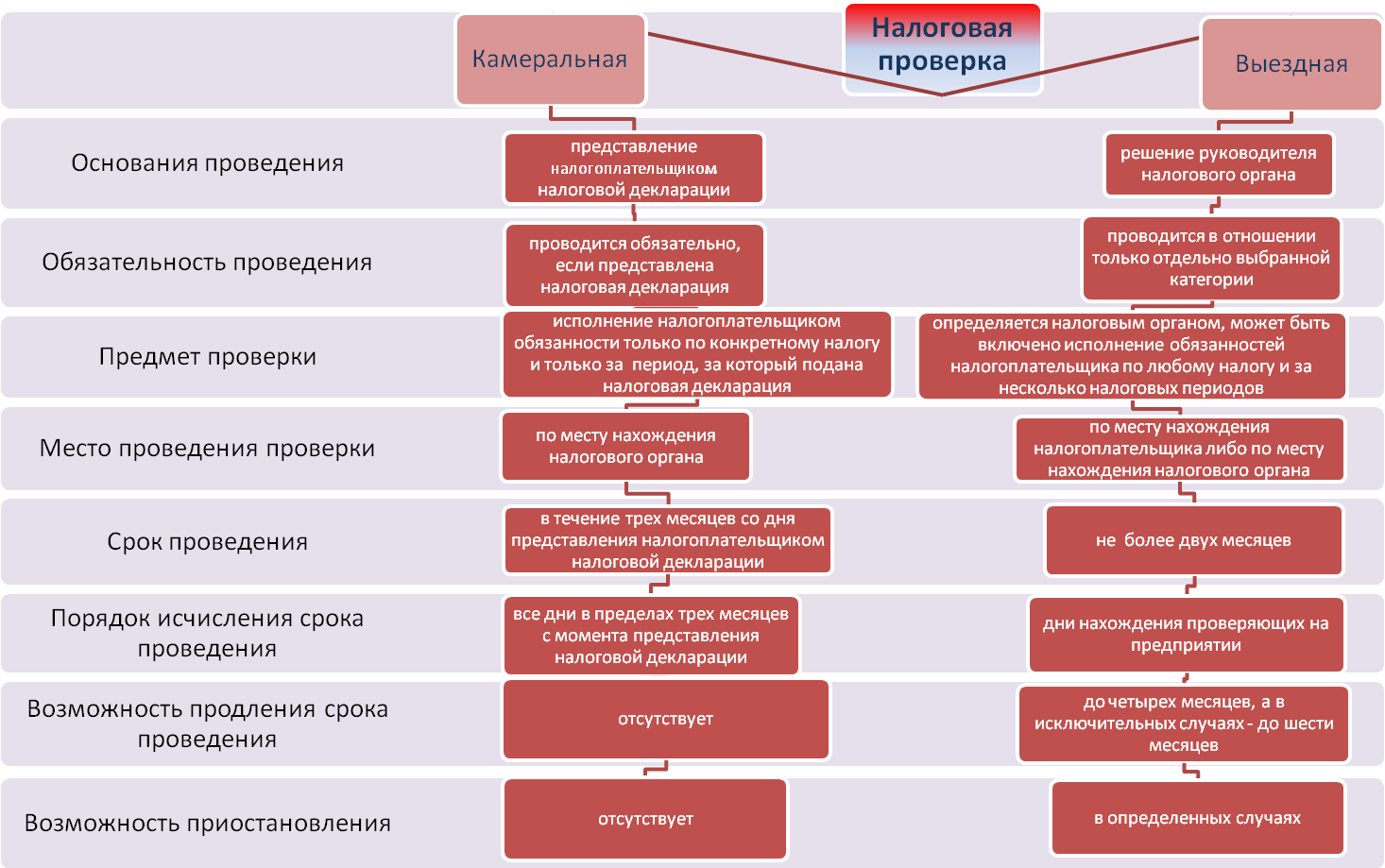

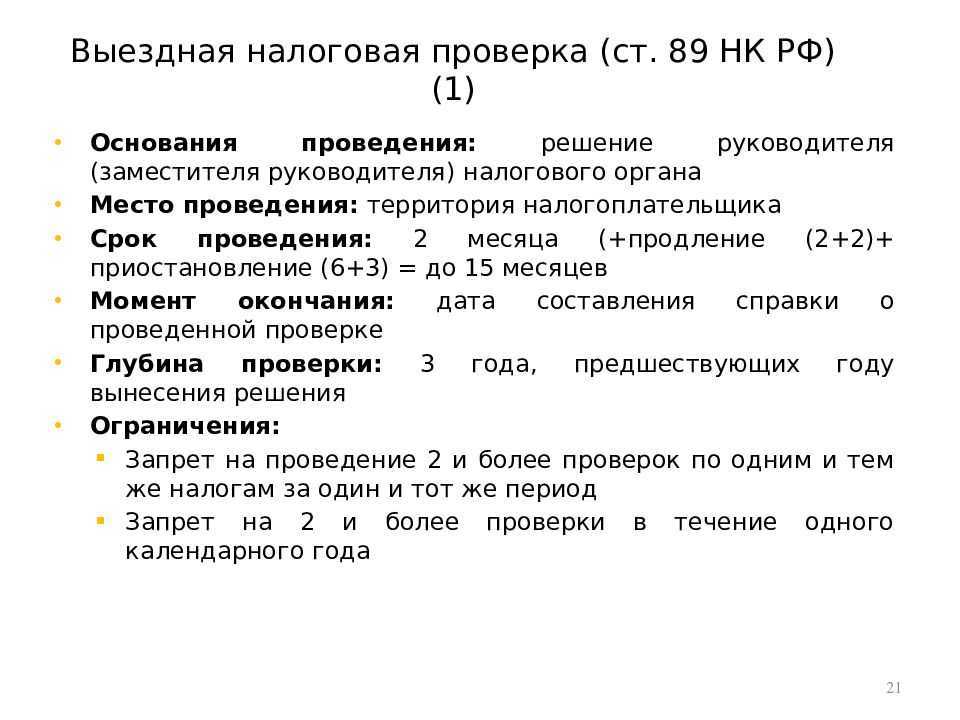

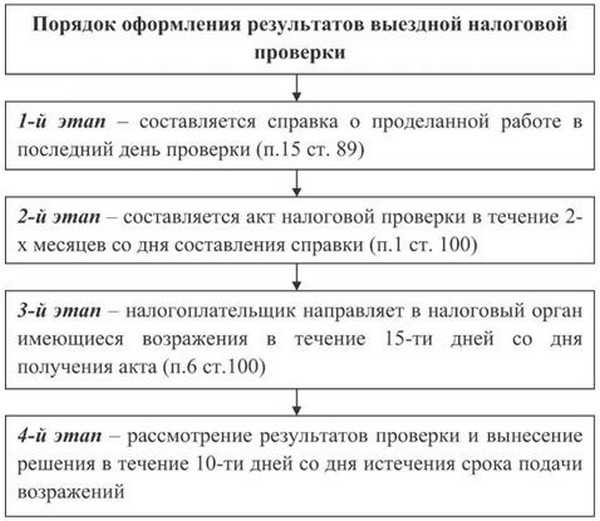

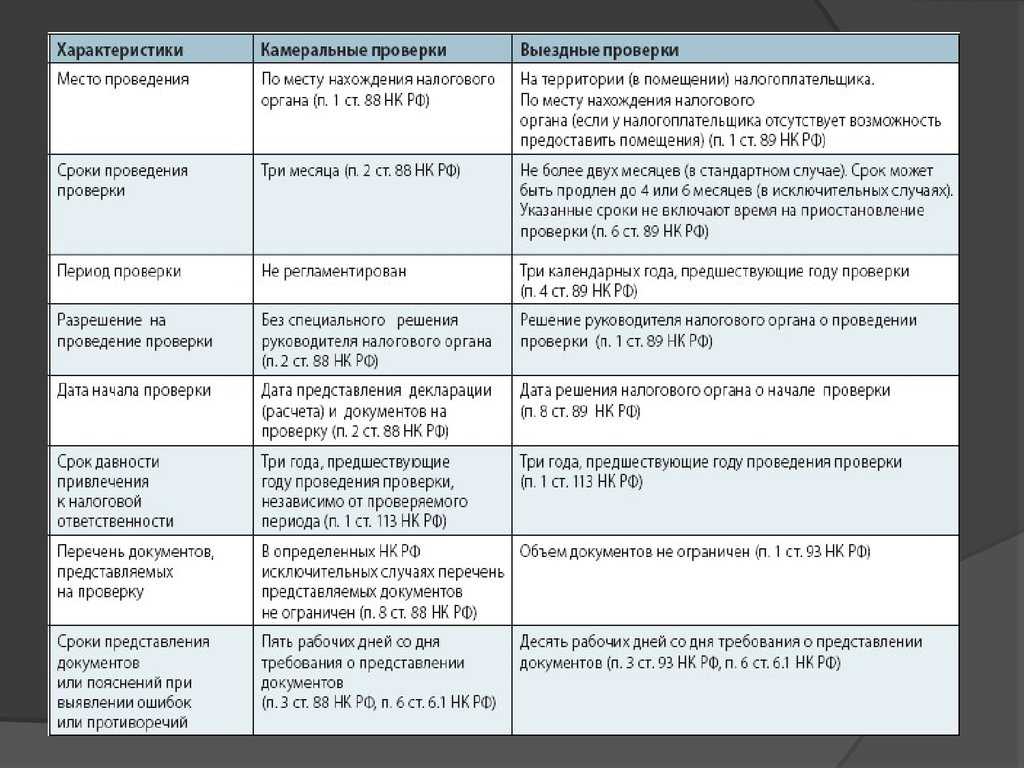

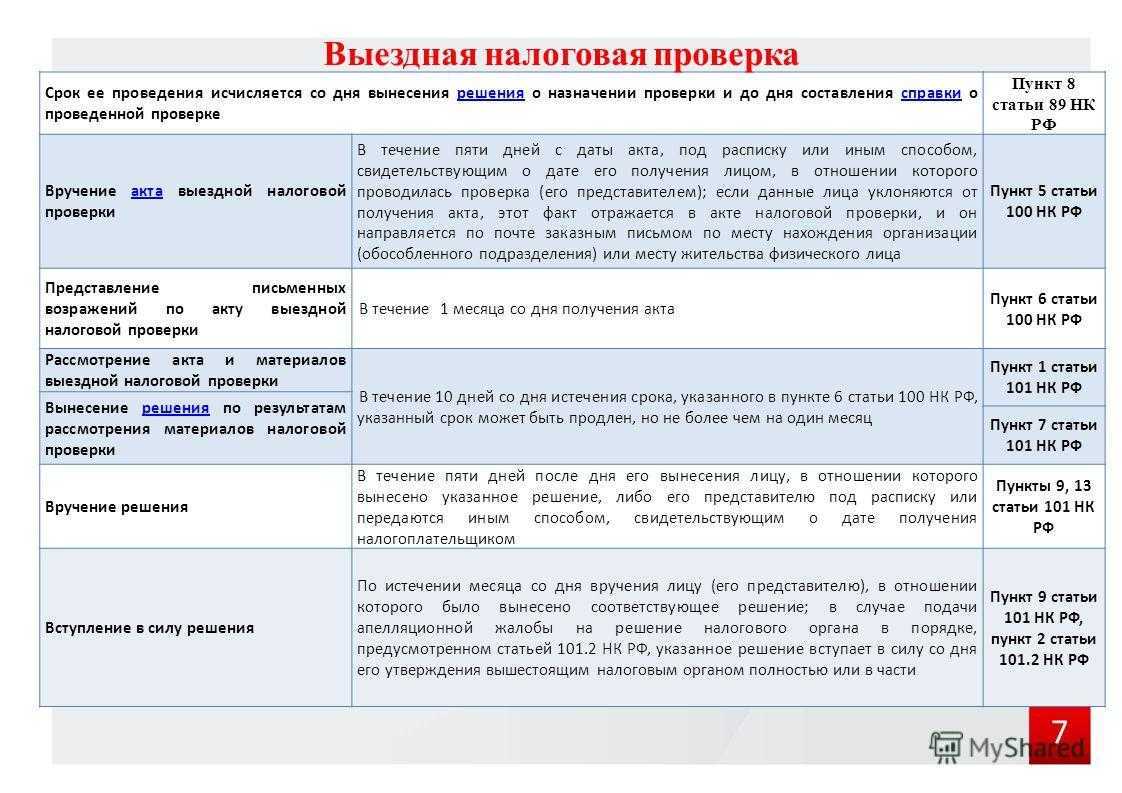

Основания налоговой проверки работодателя

Основаниями налоговой проверки работодателя могут быть:

- жалоба работника на нарушение работодателем налогового законодательства

- если у работников низкая зарплата (ниже МРОТ или ниже среднего уровня зарплат по региону, по отрасли и т .д.)

- низкий показатель средней месячной зарплаты одного работника

- уточнение правильности исчисления налогов и сборов

Также налоговая проверка работодателя может быть проведена по иным основаниям, а именно:

- по поручению прокурора

- если истекли сроки для устранения нарушений, которые были выявлены при предыдущих проверках

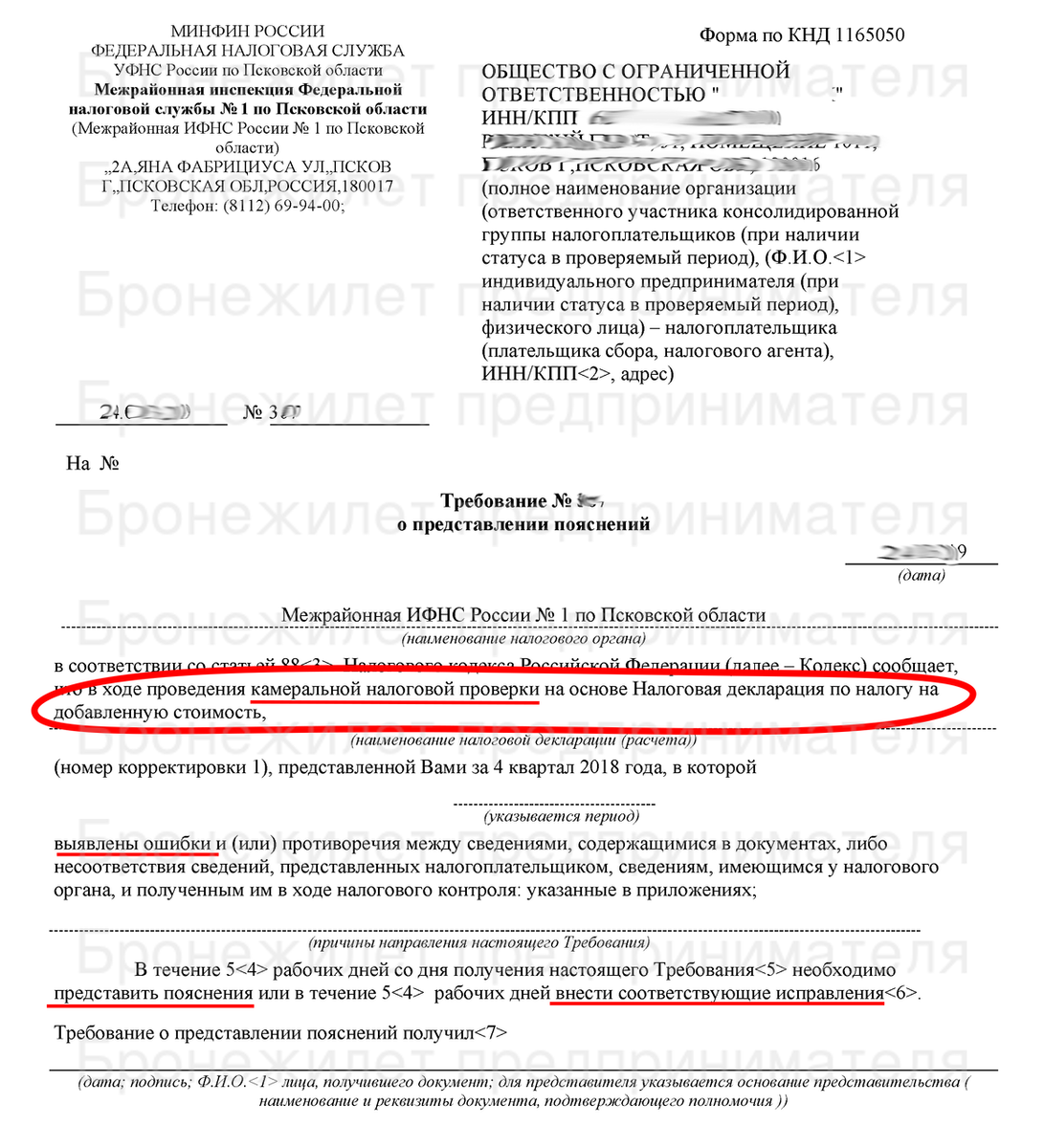

- камеральная проверка проводится, в связи с представленными работодателем отчетами

- малый размер отчислений в бюджет

- частая смена адресов и соответственно смена налоговых органов

- другие основания

Проверка добросовестности контрагента в налоговых отношениях

Налогоплательщиков интересует вопрос, как свести к минимуму вероятность претензий налоговых органов, заблаговременно проверив не только правоспособность своего контрагента, но и его добросовестность в налоговых отношениях.

Необходимо разобраться, какую именно информацию вправе истребовать налогоплательщик — о деяниях, признанных налоговыми правонарушениями по итогам налоговой проверки контрагента, либо о любых фактах неисполнения контрагентом своих налоговых обязательств. ФНС России (в прежнем статусе — МНС России) в письме от 05.03.2002 № ШС-6-14/252 дает на этот вопрос однозначный ответ:

«При отсутствии признаков налогового правонарушения, неисполнение обязанности по уплате налога в установленный срок является нарушением порядка уплаты налога, установленного законодательством о налогах и сборах, и в соответствии с подпунктом 3 пункта 1 статьи 102 Кодекса сведения об указанном нарушении не могут составлять налоговую тайну.»

Арбитражные суды вполне разделяют данную точку зрения. Так, Федеральный арбитражный суд Западно-Сибирского округа в постановлениях от 11.12.2007 № Ф04-8404/2007(40773-А67-32) по делу № А67-1463/2007 и от 14.12.2007 № Ф04-67/2007(77-А67-32) по делу № А67-1687/2007 поддержал позицию нижестоящих судебных инстанций, признавших незаконными отказы налоговых органов в предоставлении налогоплательщику информации о его контрагентах.

Следует подчеркнуть, что в своих запросах заявитель просил сообщить, являются ли его контрагенты налогоплательщиками, добросовестно исполняющими свои налоговые обязательства

Запросы были мотивированы необходимостью соблюдения налогоплательщиком должной осмотрительности и осторожности при выборе контрагентов и обоснованы ссылкой на пункт 10 Постановления № 53

ВАС РФ признал действия налогоплательщика и позицию арбитражных судов обоснованными (см. определения от 31.03.2008 № 4251/08 и № 4302/08).

Таким образом, налогоплательщик имеет все основания для того, чтобы в целях проявления осмотрительности и осторожности запросить у налоговых органов информацию о своих контрагентах. При этом на наш взгляд, запрос не обязательно должен содержать наименования конкретных контрагентов, а вполне может носить общий характер и содержать просьбу о представлении перечня налогоплательщиков, не исполняющих свои налоговые обязательства

Как проверить контрагента

Проверка недобросовестности контрагентов, если они новые — обязательный этап подготовки к совершению сделки. И хотя далеко не вся информация о юрлице или ИП может быть доступной, того, что есть, хватает, чтобы сформировать первое впечатление о потенциальном партнере по сделке.

Какие-то данные можно найти и в других открытых источниках. Реестров недобросовестных контрагентов, как созданных Роспотребнадзором и ФАС, так и стихийно возникших в соцсетях и на тематических форумах, немало. Но времени на их изучение, как правило, нет совсем. Поэтому одним из основных источников информации о недобросовестности или ненадежности стороны сделки может стать просто наблюдение на переговорах и изучение предоставленной самим контрагентом информации.

Признаки недобросовестных контрагентов

Насторожиться стоит, если:

- нет данных о реальном адресе офиса, склада или производства;

- не удается пообщаться лично с руководством контрагента;

- право подписи «с той стороны» у человека, должность которого не предполагает участия в заключении сделок;

- в пакет документов для сделки не входит выписка из ЕГРЮЛ или ЕГРИП.

Кто и что должен доказывать

Если контрагент, с которым фирма имела финансовые дела, признан недобросовестным (иными словами, относится к числу «однодневок»), проверок налоговых органов не избежать. Инспекторы будут рассматривать каждую сделку на предмет получения неправомерной налоговой выгоды. При этом они изучают:

- движение денежных и товарных потоков (ведет ли фирма деятельность или только «пропускает» через себя деньги и товары);

- возможную взаимозависимость участников сделки;

- вероятность налоговой выгоды.

Как доказать ФНС реальность сделки и цены?

Каждое из этих положений в отдельности еще не является доказательством ненадежности контрагента. Поэтому, несмотря на то что бремя доказательств законодательно лежит на налоговой, в интересах фирмы подтверждать реальность своих сделок самостоятельно. При установлении фиктивности договоров фирма, совершившая сделку с однодневкой, может быть лишена вычета по НДС и/или списания расходов по налогу на прибыль.

ВАЖНО! Налоговая инспекция должна доказать, что сделок с недобросовестным партнером в действительности НЕ БЫЛО, а фирма-налогоплательщик – опровергнуть это утверждение, доказав реальность сделок

Обоснование отсутствия дискриминации в отказе от заключения договора

Пункт 5 ч. 1 ст. 10 Закона о защите конкуренции указывает на недопустимость отказа доминирующего субъекта или его уклонение от заключения договора с отдельными покупателями или заказчиками. Иными словами, запрещается дискриминационная политика доминирующего хозяйствующего субъекта, его избирательный подход к контрагентам.

В последнее время все больше крупных компаний внедряют в качестве локальных нормативных актов единые правила по отбору контрагентов для осуществления не только закупок, но и поставок. На основании таких внутренних правил все потенциальные контрагенты проверяются на предмет соответствия их упомянутым выше квалификационным критериям, и признак дискриминации в таких действиях, очевидно, отсутствует. В связи с этим юридическим службам в тех крупных компаниях, где подобных письменных правил (политики) пока нет, не лишним будет задуматься над разработкой некой системы оценки неблагонадежности партнеров и согласованием ее с ФАС России с последующим ее опубликованием, даже если такой обязанности для них пока не существует. Затраченные на это время и усилия окупятся с лихвой, так как благодаря введению правил исчезнут основания для обвинений в дискриминации.

Однако следует все же помнить, что принятие внутренних политик не отменяет нормы Закона о запрете отказов, которые не обоснованы ни экономически, ни технологически и не следуют из нормативных актов либо судебных решений. Такая политика может стать одним из кирпичиков в фундаменте обоснования экономической причины отказа.

Добросовестность налогоплательщика — как трактовать?

Термин «добросовестный налогоплательщик» напрямую в НК РФ не расшифрован, хотя в судебных актах он часто встречается и трактуется как «налогоплательщик, не злоупотребляющий своими правами, не совершающий действий, направленных на получение необоснованной налоговой выгоды».

Компания, ИП или гражданин могут считаться добросовестными налогоплательщиками, пока их вина в налоговом проступке не доказана (п. 6 ст. 108 НК РФ). Причем по закону доказать недобросовестность должны налоговики, а все неустранимые сомнения в виновности налогоплательщика должны толковаться в его пользу (п. 7 ст. 3, п. 5 ст. 82 НК РФ, п. 1 Постановления Пленума ВАС от 12.10.2006 N 53, Письмо ФНС от 24.07.2019 N ЕД-19-2/201).

На практике все происходит с точностью до наоборот: для налоговиков все налогоплательщики — потенциальные нарушители. И если вам предъявили претензии, доказывать невиновность придется, в первую очередь, самим.

А что касается трактовки неясностей в пользу налогоплательщика, то у любого опытного практикующего юриста это утверждение вызовет только горькую усмешку: похоже, для налоговиков такого правила вообще не существует. Да и в суде оно не имеет решающего значения.

Вот и получается, что у инспекторов своя специфическая трактовка понятия «добросовестный налогоплательщик», известная только им. И в каждом конкретном случае набор критериев добросовестности может меняться на их усмотрение, так как на законодательном уровне это понятие не закреплено.

Удостоверьтесь, что юридическая фирма действительно существует

Вам нужно узнать ИНН организации, чтобы проверить ее на сайте Федеральной налоговой службы. Там вы можете скачать выписку из ЕГРЮЛ и выяснить, когда зарегистрирована организация, ее адрес и кто является директором.

Если фирма зарегистрирована недавно, т.е. существует не больше года, задумайтесь о ее надежности, опыте и компетентности ее специалистов. Компании-долгожители должны внушать больше доверия.

Посмотрите на коды ОКВЭД (сведения о видах экономической деятельности) – эта информация есть в выписке из ЕГРЮЛ. Должно насторожить то, что фирма оказывает юридические услуги, а по ОКВЭД занимается стиркой вещей, например.

Реальность сделок

Реальность сделки доказывает ее овеществленный результат. К примеру, выполнение работ по договору подряда подтверждают возведенные строительные объекты. Закупку товара у спорного контрагента доказывают его дальнейшая поставка в адрес конечного покупателя, «следы» хранения данного товара на складах поставщика или покупателя.

Реальность сделки, обоснованность учета расходов при расчете налога на прибыль, принятия НДС к вычету подтверждают документы: договоры, товарные накладные, соглашения о договорной цене на выполнение работ, акты о приеме выполненных работ, справки о стоимости выполненных работ и затрат, счета-фактуры. Все документы должны быть подписаны налогоплательщиком и его контрагентами.

В качестве дополнительных доказательств осуществления финансово-хозяйственных операций в суд можно представить фотографии построенных объектов или письма от конечных потребителей товара, подтверждающие его закупку у налогоплательщика.

Примеры действий, демонстрирующих недобросовестность

Понимание недобросовестности часто требует рассмотрения реальных примеров. Хотя каждая ситуация может быть уникальной, некоторые действия, особенно в деловых или юридических контекстах, кричат о недобросовестности. Вот несколько примеров, иллюстрирующих такое поведение:

- Легкомысленные отказы: Страховые компании могут отклонить законную претензию без разумных оснований, очень хорошо зная, что претензия действительна. Это попытка избежать своих договорных обязательств.

- Искажение: обдуманно предоставление ложной информации, особенно при заключении договора, — классический пример. Это может включать сокрытие дефектов продукта или преувеличение его возможностей.

- Отсутствие расследования: В сфере страхования, если компания не расследует претензию должным образом или делает это намеренно медленно, это свидетельствует о недобросовестности в соблюдении соглашения.

- Каменная стена: Умышленное затягивание решений или действий, особенно в переговорах или урегулировании претензий, является тактикой, используемой сторонами, действующими недобросовестно. Это предназначено для того, чтобы заставить другую сторону сдаться или согласиться на меньшее.

- Изменение условий в одностороннем порядке: Изменение условий соглашения без консультации или согласия другой вовлеченной стороны.

- Прятаться за двусмысленностью: Если сторона использует неясные условия договора в своих интересах, не обсуждая и не разъясняя другую сторону, это можно считать недобросовестностью.

- Избежание: Постоянная недоступность для обсуждения, особенно при возникновении вопросов, или несвоевременное реагирование на сообщения.

Эти действия подрывают доверие и могут привести к спорам, что делает советы профессионалов бесценными при рассмотрении и устранении недобросовестных действий.

Заключение

Недобросовестные действия в сфере страхования являются не только нарушением договора, но и нарушением доверия между страховщик и страхователь. От отказов без надлежащего расследования до вопиющей недоплаты такая практика может привести к значительным финансовым и эмоциональным проблемам для страхователей. Понимание нюансов недобросовестности, ее классификаций и требований к доказательствам для ее доказательства становится жизненно важным в таких ситуациях. Хотя сложности правовой системы могут быть пугающими, хорошая информированность и поиск рекомендаций могут стать ключом к решению таких проблем. Как и в любом юридическом вопросе, чем более вы информированы и активны, тем лучше вы будете подготовлены для обеспечения справедливости и обеспечения соблюдения ваших прав.