Учет возвратной тары у покупателя

Возвратная тара у покупателя не признается запасами и основными средствами, так как не соблюдаются условия их признания, поэтому покупатель учитывает ее только на забалансовом учете.

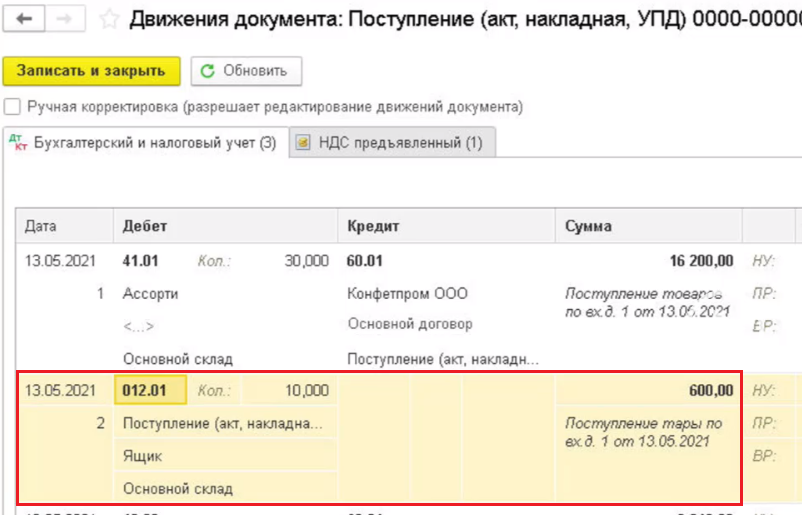

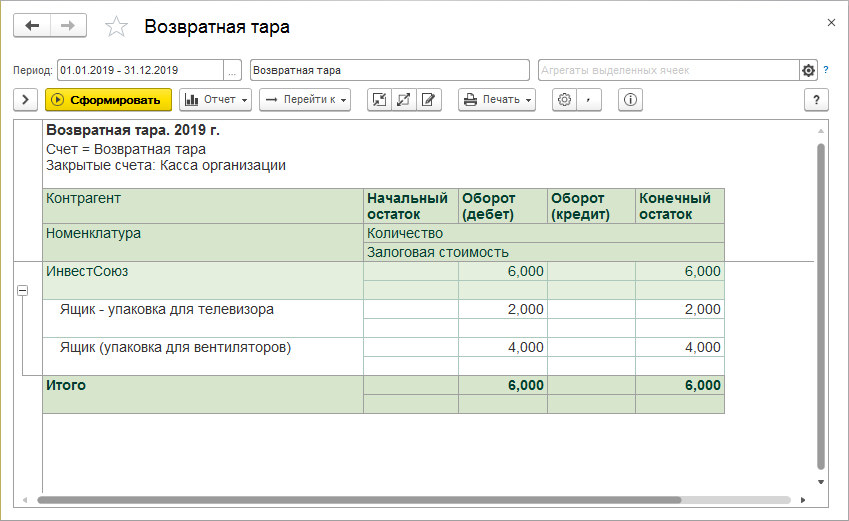

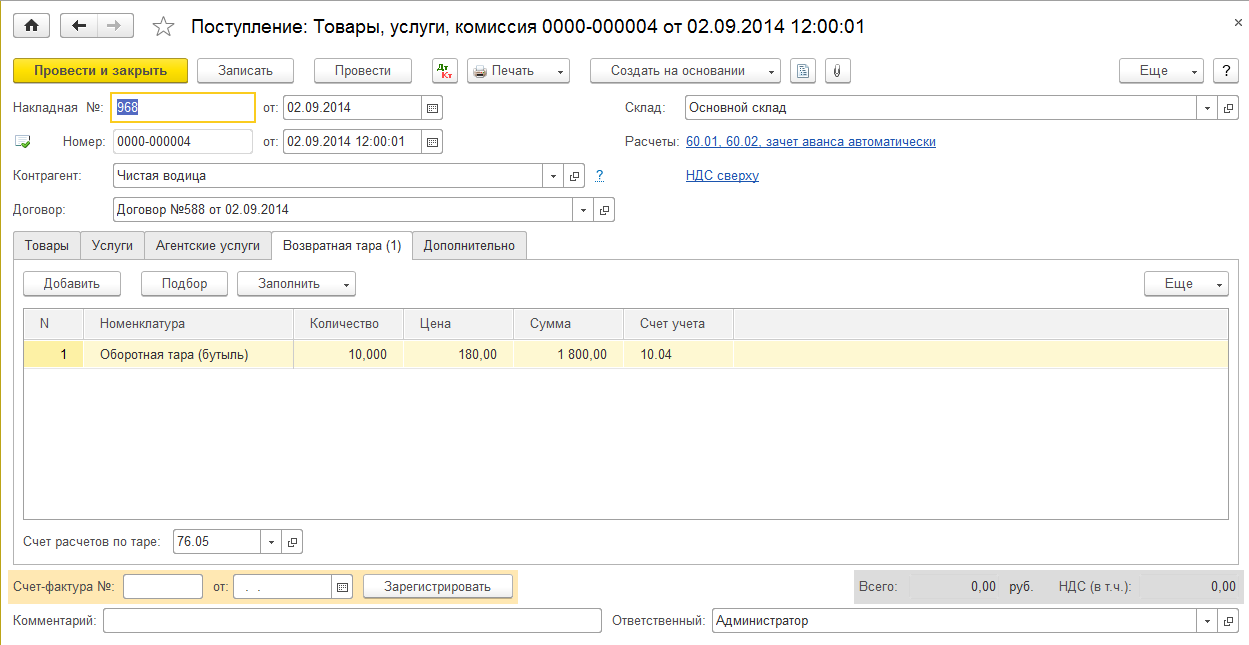

Общий итог — программа сформирует проводки по поступлению товара на стандартный счет и возвратной тары — на забалансовый.

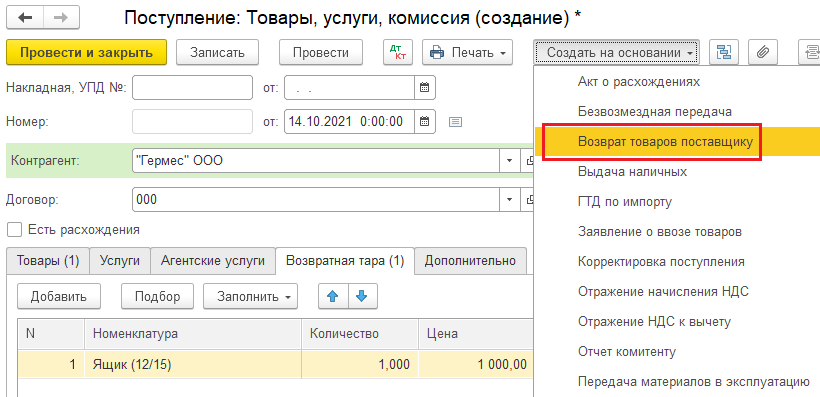

Далее, по итогу оприходования товара, на основании документа «Поступление товаров» сформируйте документ возврата — аналогично примеру с реализацией.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Вычеты НДС заявляйте как обычно

Возможность вычета зависит от того, облагается ли НДС ваша деятельность:

- облагается, то входной налог по самому кулеру, по затратам на его доставку и установку, по суммам арендной платы, а также по стоимости фильтров, бутылей и воды принимайте к вычету полностью на основании счетов-фактурподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ;

- не облагается, то налог включайте в стоимость имущества, работ и в суммы арендной платыподп. 1 п. 2 ст. 170 НК РФ;

- вы ведете как облагаемую, так и не облагаемую НДС деятельность и не можете применить правило «пяти процентов», то часть входного НДС вы вправе принять к вычету, а часть должны включить в стоимость имущества (арендной платы). Входной налог распределяется пропорционально выручке от облагаемых и необлагаемых операцийпп. 4, 4.1 ст. 170 НК РФ.

Учтите: если по условиям договора вы должны возвращать бутыли поставщику, НДС с их цены он вам не должен предъявлятьп. 7 ст. 154 НК РФ.

Начислять НДС со стоимости потребленной работниками воды не нужно. Ведь вы не передаете воду бесплатно в собственность сотрудникам, а исполняете обязанность по улучшению условий и охране трудап. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ.

Покупатель не возвращает тару

А теперь рассмотрим ситуацию, когда покупатель нарушает договоренности и не возвращает тару в установленные договором сроки.

Минфин России в письме от 29.12.2012 № 03-07-11/566 делает вывод, что в случае невозврата тары покупателями сумма залога должна включаться в налогооблагаемую базу по НДС. Однако чиновники не уточнили, в какой момент следует включать. На практике налоговики считают, что факт реализации наступает сразу после истечения срока, установленного для возврата в договоре поставки.

Однако данная позиция является спорной. Суды считают, что невыполнение покупателем обязанности по возврату тары не говорит о факте реализации тары. Ведь обеспеченное залогом обязательство по возврату тары не прекращено. И продавец имеет все основания предъявить требования о возврате до тех пор, пока не истек срок исковой давности. Эти аргументы помогают компаниям выигрывать судебные процессы (постановления Четвертого арбитражного апелляционного суда от 13.04.2017 № 04АП-1192/2017, ФАС Волго-Вятского округа от 14.07.2011 по делу № А29-8379/2010).

Но если стороны прописали в договоре, что обязательство по возврату тары прекращается по истечении срока, отведенного для возврата тары, а сумма залога остается в распоряжении продавца, то шансы на выигрыш меньше.

Однако и в этом случае нельзя говорить о наличии факта реализации. Реализацией в силу п. 1 ст. 39 НК РФ признается передача права собственности на имущество одним лицом для другого. То есть, должно быть волеизъявление продавца. А в данном случае продавец лишился своей тары вынужденно, то есть не по своей воле. Право собственности на тару он не передавал.

Данная ситуация по сути напоминает кражу, при которой у налоговиков не возникает мысли обложить ее НДС. Суды также не усматривают здесь реализации. Например, ФАС Западно-Сибирского округа в постановлении от 28.10.2009 по делу № А75-2238/2009 отметил, что возмещение обществом ущерба, вызванного кражей имущества, находящегося у него на хранении, не признается операцией по реализации товаров в целях исчисления НДС и не подлежит обложению НДС.

Также возникает вопрос: нужно ли включать в доход для целей налога на прибыль сумму залога, которая была получена ранее? Здесь все зависит от условий договора. Например, если в договоре прописано, что обязательство по возврату тары прекращается по истечении срока, отведенного для возврата тары, а сумма залога остается в распоряжении продавца, то в этот момент нужно отразить внереализационный доход.

Расходы на покупку воды.

Для обеспечения нормальных условий труда работников «упрощенцы» нередко приобретают бутилированную питьевую воду и, конечно, кулеры. Но вправе ли они учесть эти расходы в налоговой базе по УСНО?

Одним из мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков является приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой. Об этом сказано в Типовом перечне ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков (утвержден Приказом Минздравсоцразвития России от 01.03.2012 № 181н).

Чиновники Минфина считают, что затраты на приобретение чистой питьевой воды, приобретение и установку кулеров (и аналогичные расходы), связанные с обеспечением нормальных условий труда и мер по технике безопасности, могут быть учтены в налоговой базе лишь плательщиками налога на прибыль – на основании пп. 7 п. 1 ст. 264 НК РФ, а также при выполнении норм п. 1 ст. 252 НК РФ (см. письма от 23.03.2020 № 03-03-07/22134, от 17.07.2017 № 03-03-06/1/45286).

Для целей применения УСНО расходы на обеспечение нормальных условий труда, а именно расходы, связанные с приобретением питьевой воды и кулера, в п. 1 ст. 346.16 НК РФ не предусмотрены. Следовательно, их нельзя признать в налоговой базе по «упрощенному» налогу. Об этом сказано в письмах Минфина России от 26.05.2014 № 03-11-06/2/24963, от 06.12.2013 № 03-11-11/53315.

Между тем есть судебное решение, в котором отражена иная позиция по данному вопросу. Так, в Постановлении ФАС УО от 06.10.2008 № Ф09-7032/08-С3 по делу № А47-15449/05 сказано, что названные расходы (при наличии документального подтверждения) можно учесть при УСНО, поскольку они направлены на обеспечение нормальных условий труда.

Как учесть расходы на приобретение воды?

Согласно ст. 1 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов» бутилированная питьевая вода является пищевым продуктом, следовательно, учитывается в составе материальных запасов. Поэтому, руководствуясь Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина России от 01.07.2013 N 65н, затраты учреждения на приобретение бутилированной питьевой воды следует относить на статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Вместе с тем если учреждению органом санитарно-эпидемиологического надзора выдано заключение, подтверждающее неблагополучие системы водоснабжения, то расходы на указанные цели следует относить на подстатью 223 «Коммунальные услуги» КОСГУ.

На практике зачастую возникает вопрос: как определить потребность в питьевой воде для сотрудников учреждения, чтобы экономически обосновать произведенные расходы?

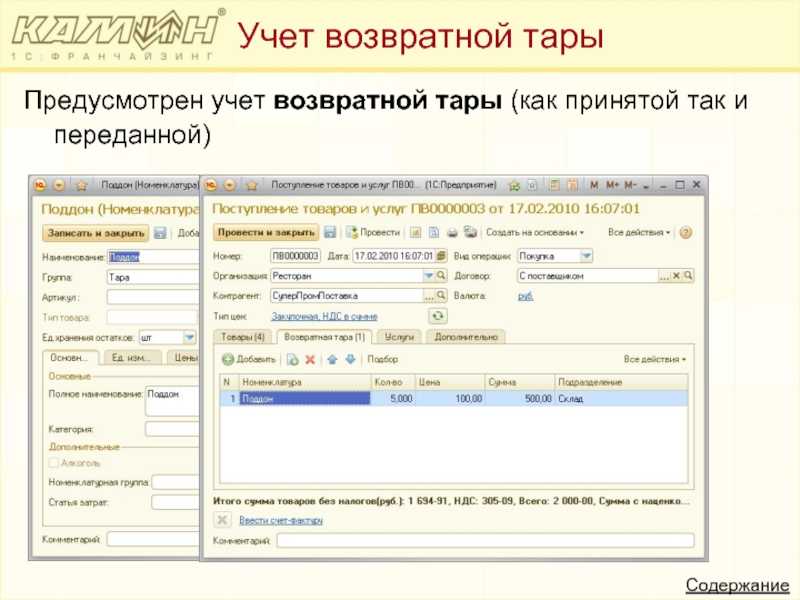

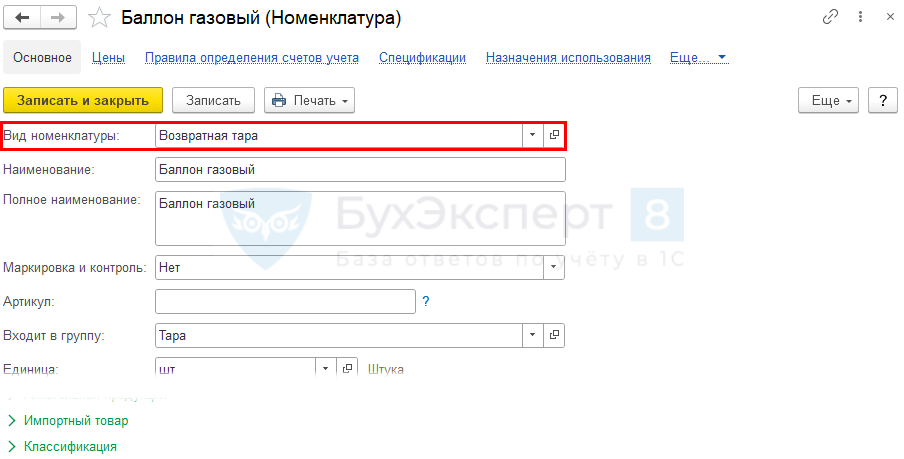

Учет многооборотной тары у поставщика

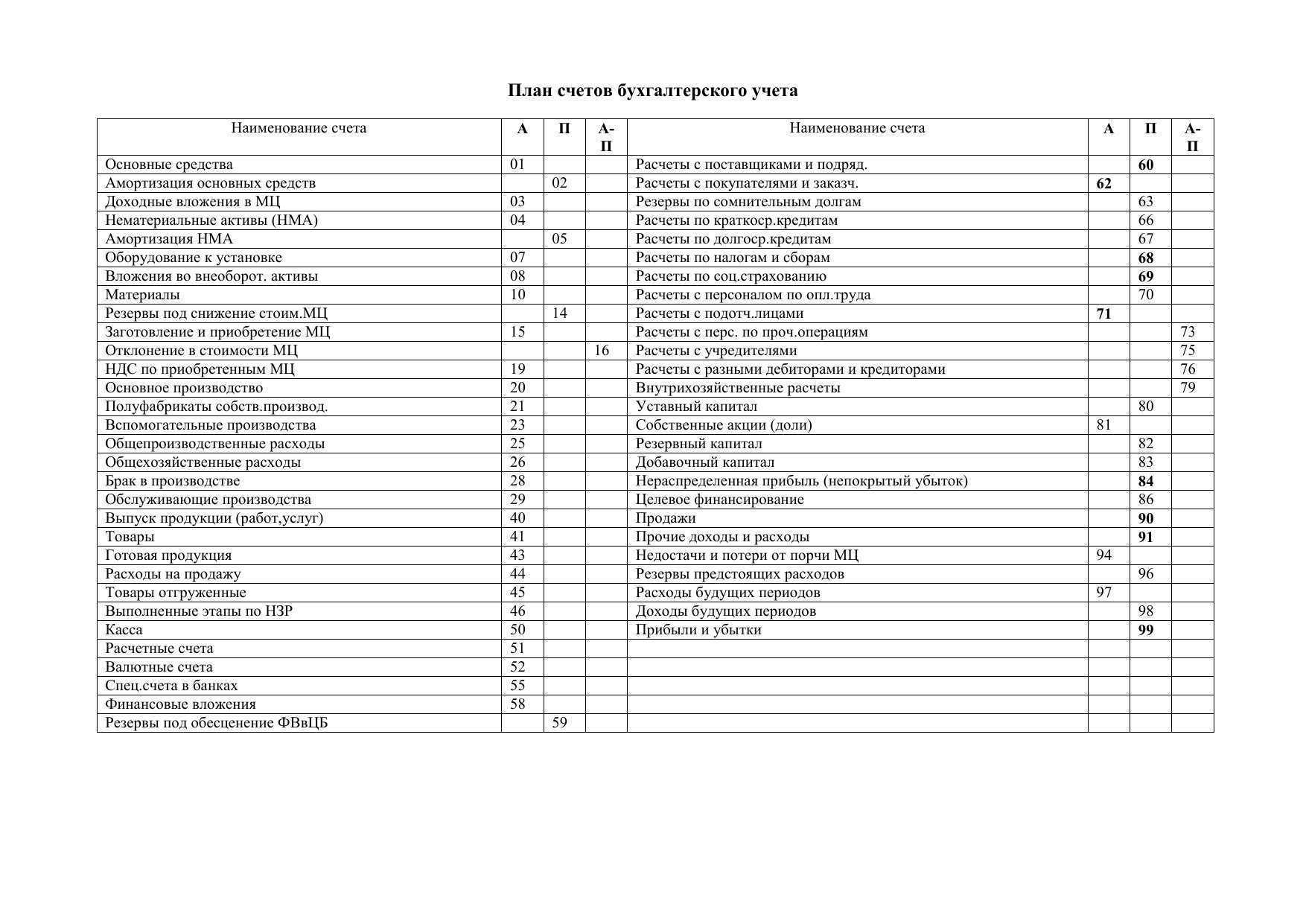

В бухгалтерском учете поставщик может учитывать тару одним из трех вариантов: как запасы, основные средства или малоценный объект.

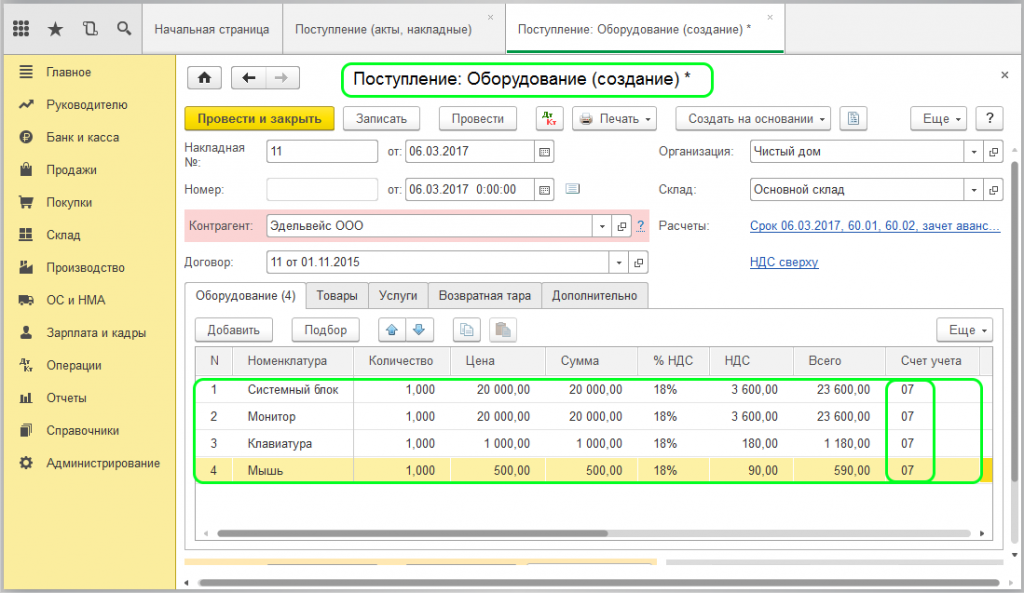

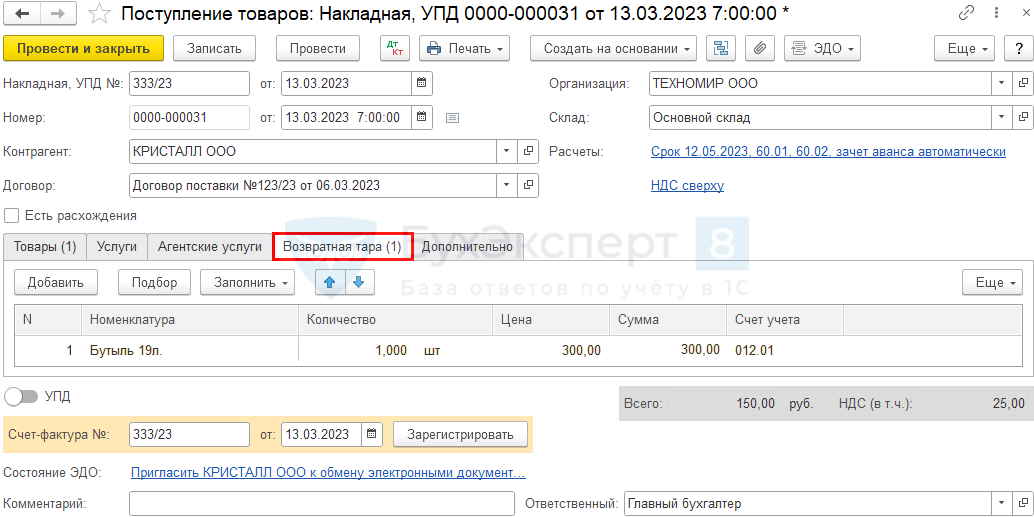

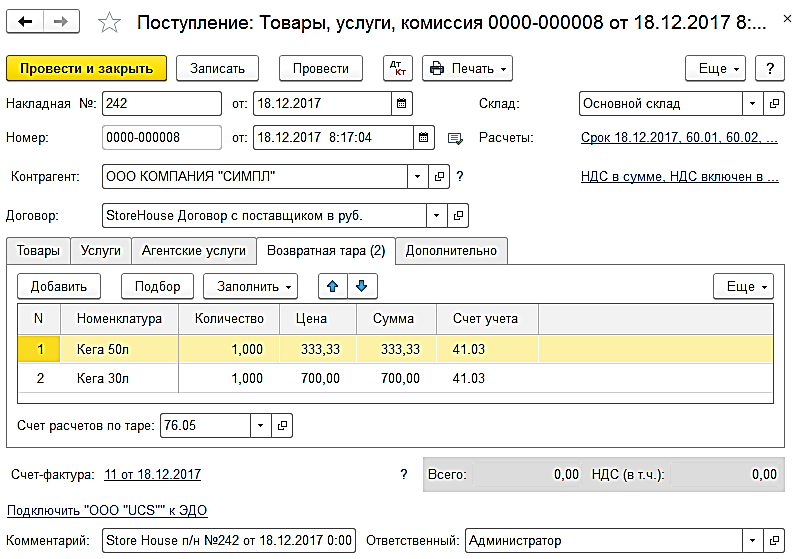

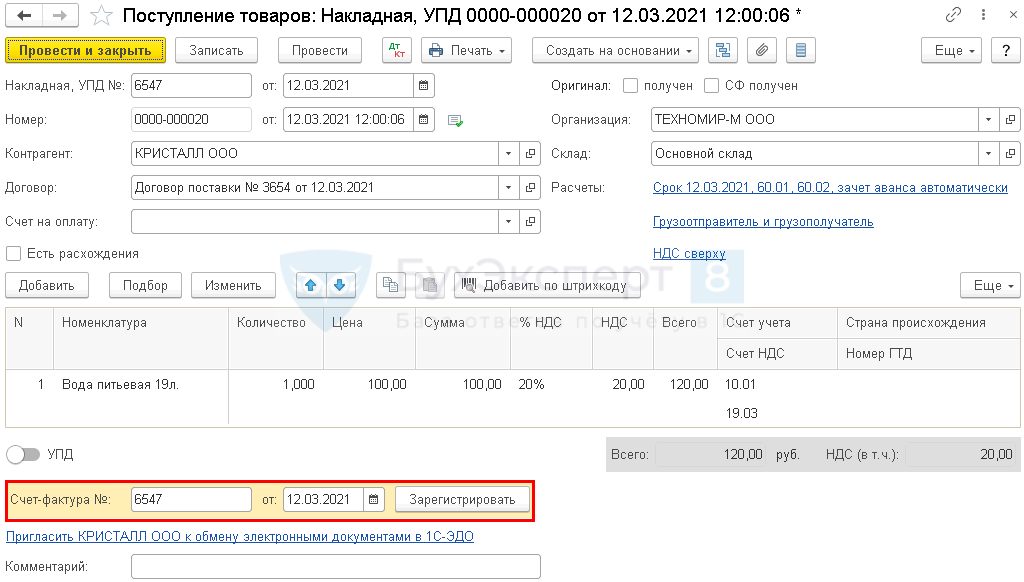

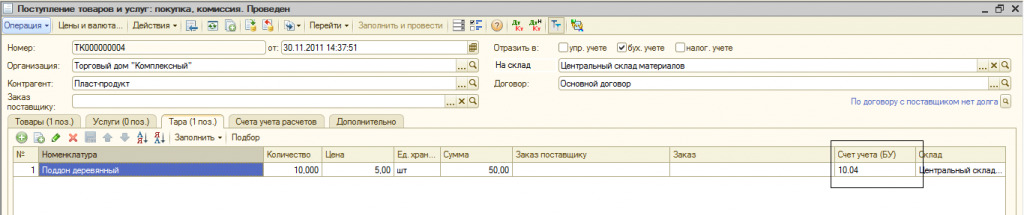

Приобретение тары проводим стандартным документом «Поступление товаров». В зависимости от группы, к которой относится тара, указываем соответствующий счет учета. Если тару учитываем как основное средство, приходуем ее документом «Поступление основных средств».

В ближайшее время для передачи возвратной тары в эксплуатацию будет доработан документ «Передача материалов в эксплуатацию». В нем появится дополнительная закладка «Возвратная тара».

Так, независимо от того, на каком счете учитываем тару (за исключением основных средств), программа спишет ее стоимость на затраты и учтет саму позицию на забалансовом счете 012.01.

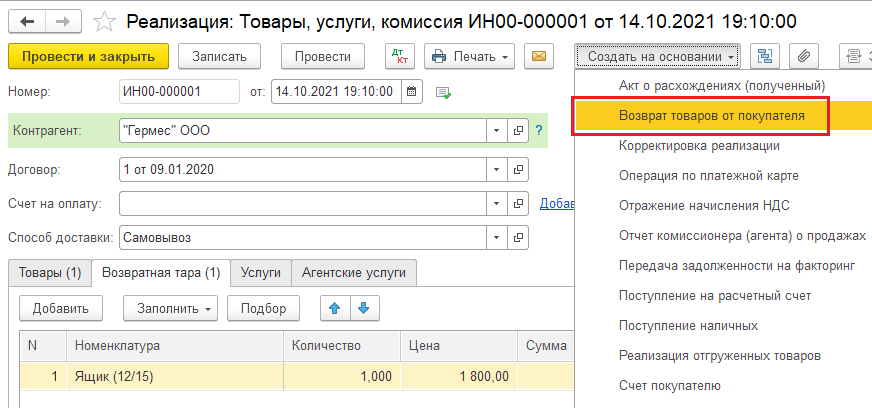

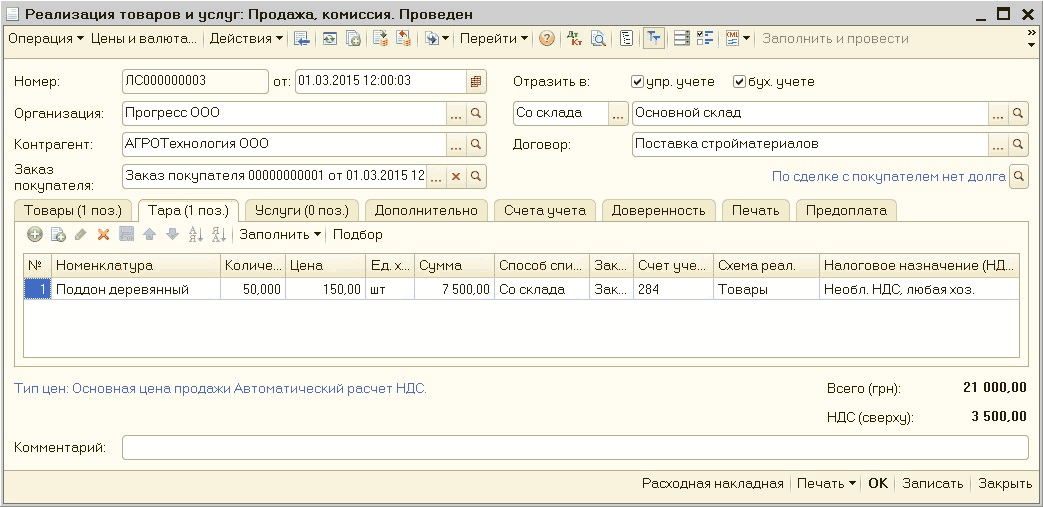

Для продажи товара в возвратной таре сформируйте документ «Реализация» с видом «Товары, услуги, комиссия» (раздел «Продажи» — «Реализация» — «Создать»). На закладке «Товары» укажите информацию по реализуемым позициям, а на «Возвратная тара» — тару с ее залоговой стоимостью.

Возврат тары проводите документом «Возврат товара от покупателя», который для удобства можно сформировать на основании реализации. Программа заполнит документ автоматически, но для корректности данных отчистите закладку «Товары». Итог — программа отнесет возвратную тару снова на забалансовый счет 012.01.

Учет возвратной тары в 1С 8.3 Бухгалтерия

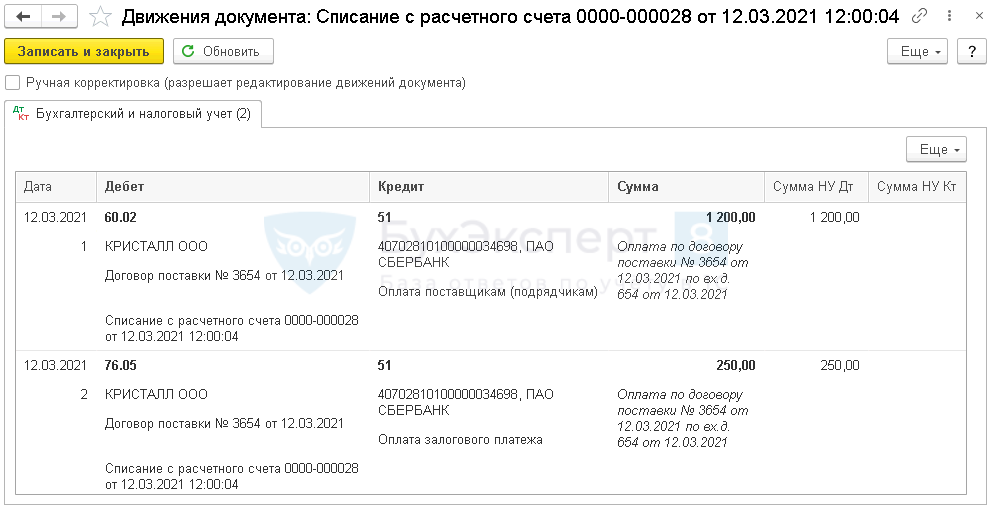

В тот же день поставщик доставил 1 бутыль воды.

По условиям договора бутыль является возвратной залоговой тарой.

Учетной политикой предусмотрено, что в 1С на забалансовых счетах ведется учет залоговых сумм и чужого имущества.

Пошаговая инструкция учета возвратной тары в 1С 8.3 Бухгалтерия.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

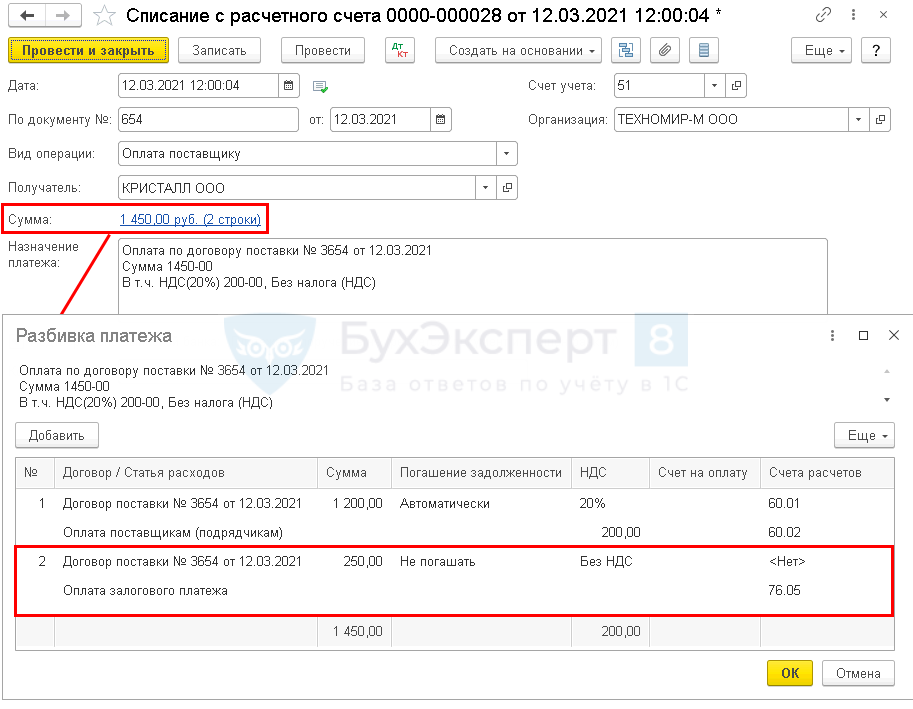

| 12 марта | 60.02 | 51 | 1 200 | 1 200 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| 76.05 | 51 | 250 | 250 | Перечисление залога поставщику | |||

| Учет суммы залога за балансом | |||||||

| 12 марта | 009.01 | — | 250 | Учет суммы залога на забалансовом счете | Операция, введенная вручную — Операция | ||

| Приобретение воды | |||||||

| 12 марта | 60.01 | 60.02 | 120 | 120 | 120 | Зачет аванса | Поступление (акт, накладная, УПД) — Товары |

| 10.01 | 60.01 | 100 | 100 | 100 | Принятие к учету материалов | ||

| 19.03 | 60.01 | 20 | 20 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 12 марта | — | — | 120 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 20 | Принятие НДС к вычету | ||||

| — | — | 20 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Поступление возвратной многооборотной тары | |||||||

| 12 марта | 002 | — | 250 | Учет тары на забалансовом счете | Операция, введенная вручную — Операция | ||

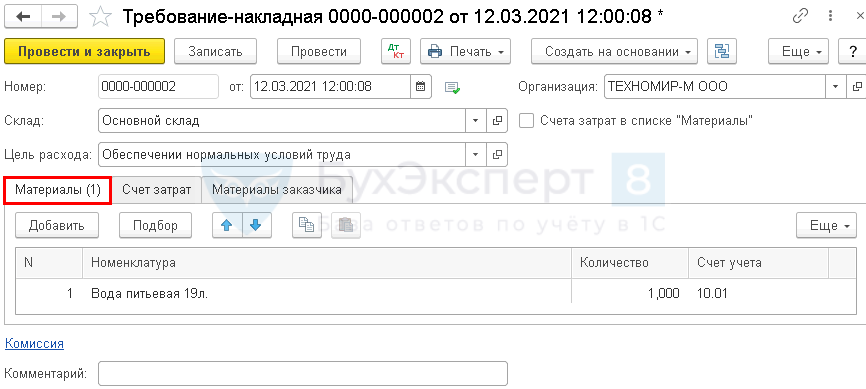

| Списание воды на общехозяйственные нужды | |||||||

| 12 марта | 26 | 10.01 | 100 | 100 | 100 | Списание материалов | Требование — накладная |

Основные бухгалтерские проводки по учету питьевой воды

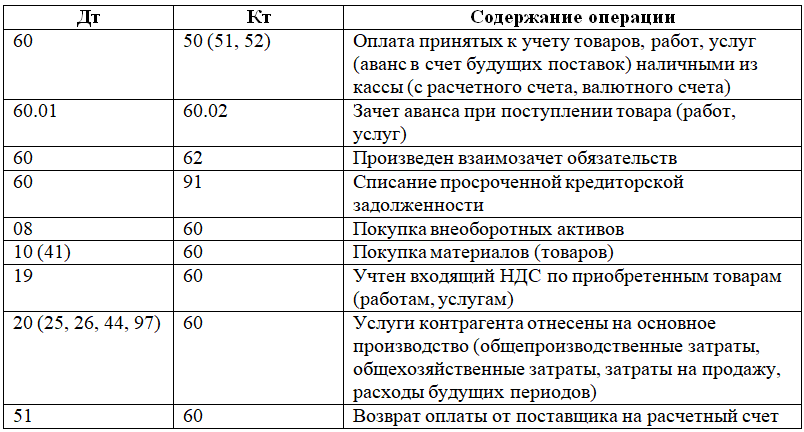

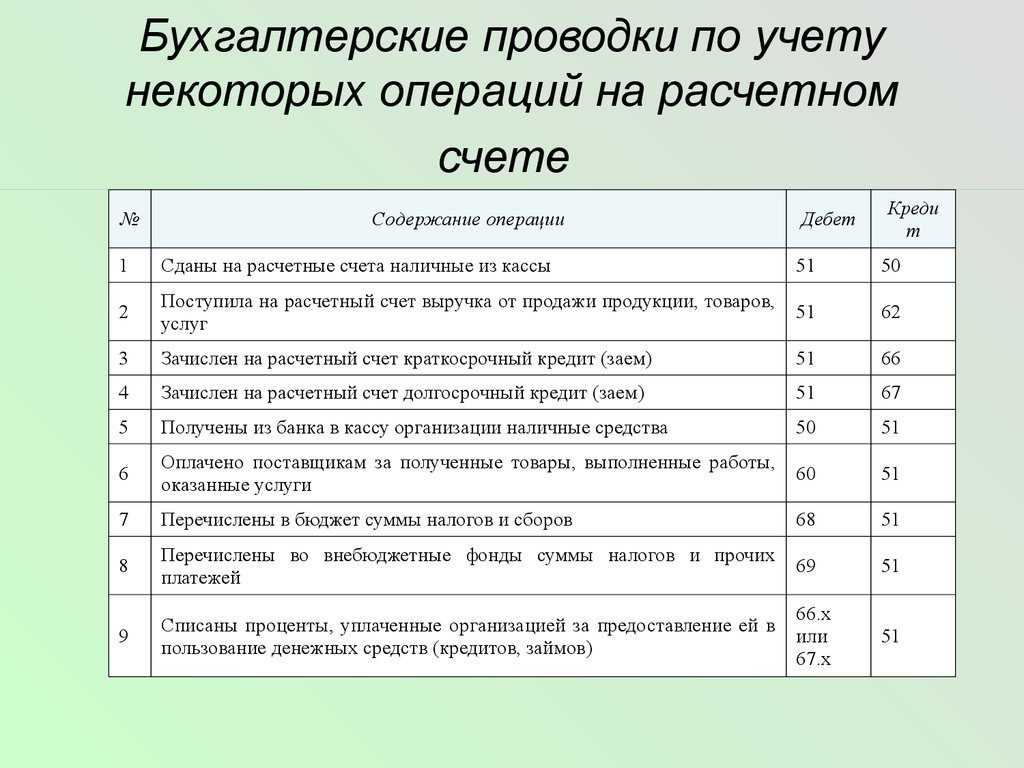

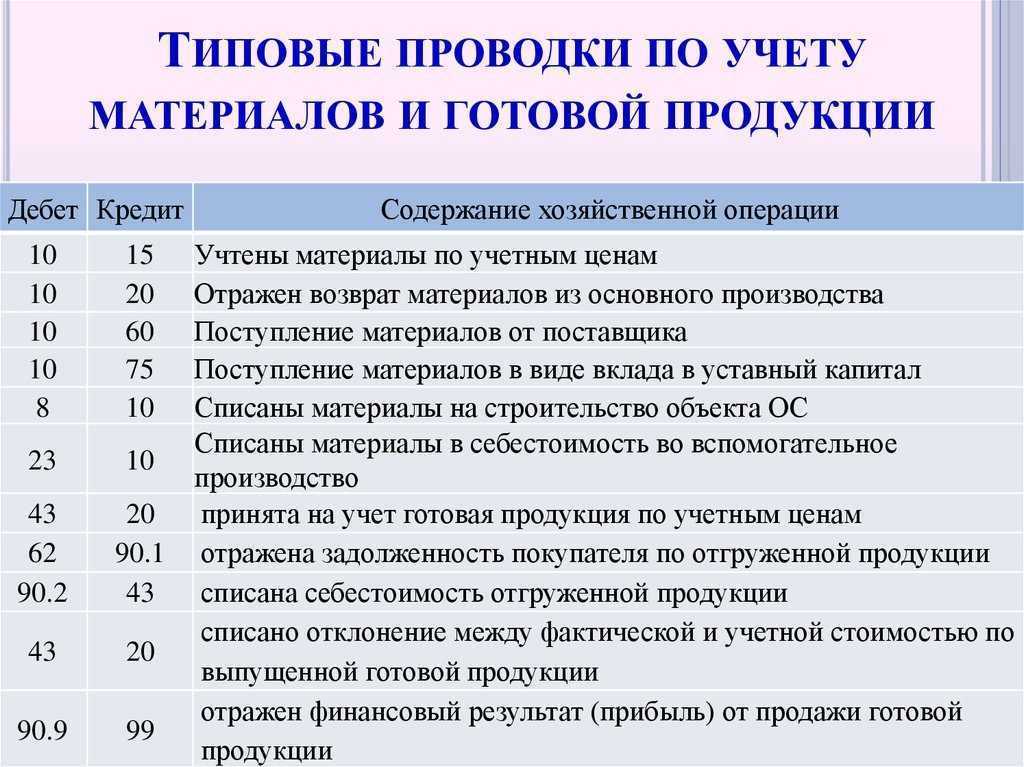

- Дт 10 Кт 60 – поставка воды на предприятие.

Дт 60 Кт 50, 51 – расчеты с поставщиком наличными средствами или безналичным перечислением.

Дт 20, 23, 25, 26, 44, 91 Кт 10 – расходы по закупке питьевой воды отнесены на затраты (счет затрат выбирается организацией в зависимости от выбранной учетной политики).

- Дт 60, 76 Кт 50, 51– внесение залога за бутыли.

Дт 009 – отображение внесенного залога.

Дт 10.04 Кт 60 (76) – получение на склад возвратных бутылей (возврат тары оформляется обратной проводкой).

Дт 50, 51 Кт 60, 76 – возврат ранее внесенной залоговой стоимости.

Кт 009 – списание отображенного залога.

- Дт 10 Кт 60 – покупка собственного кулера для компании.

Дт 20, 44 и т. д. Кт 10 – ввод собственного кулера в эксплуатацию.

Дт 20, 25, 26 и т. д. Кт 60 – отнесение на затраты арендных платежей за использование кулера поставщика.

Инструкция для бухгалтера, как в проводках отразить расходы на питьевую воду

Руководством в ситуации, когда приходится делать проводки по расходам на питьевую воду, выступает ПБУ 5/01. Если еще точнее, что п.2 и п.5 этого положения. Это значит, что приобретенные баклажки с водой приравниваются к материально-производственным запасам (МПЗ).

Делается это по себестоимости. То есть, от цены продукта, которую вы заплатили, нужно отнять НДС. Чтобы сделать проводки, понадобится наличие первичных документов: соглашение о купле партии бутылок с водой, счет-фактура и накладная на товар.

Если с документацией все в порядке, то для подобных затрат создан счет 10 «Материалы». Поэтому в классическом варианте учет будет таким:

- Дт10 Кт60 – констатация факта купли воды;

- Дт19 Кт60 – выделяете НДС, если он предусмотрен при покупке;

- Дт68 Кт19 – вычет НДС, при выполнении всех требований НК РФ.

Дальнейшая судьба стоимости воды будет зависеть от того, решится ли компания причислить эти траты к расходам, уменьшающим базу налога на прибыль или нет. Для бухучета это будет означать: затраты на один из видов деятельности предприятия (если причислит) или прочие траты (если нет).

Если бухгалтер принимает решение, уменьшить с помощью воды налоговую базу, то ее себестоимость включается в основное производство или общехозяйственные расходы: Дт20 (26) Кт10.

При ином исходе событий проводки будут другими. Сравнительную таблицу двух вариантов учета баклажек смотрите ниже.

Питьевая вода для нужд офиса: учет и оформление

Учитываем расходы на кулер и воду.

Если внимательно изучить перечень, найти расходы на обеспечение нормальных условий труда, к которым и относится покупка питьевой воды, не удастся. Аналогичное правило распространяется и в отношении приобретения сладостей и кофе. Чтобы узнать налоговые последствия, необходимо внимательно изучить таблицу, представленную ниже.

Разновидности налогов Траты на приобретение чая для работников Расходы, являющиеся представительскими Влияние на учет в налоге на прибыль Учитывается Выполнить учет нельзя Учитывается Выполнить учет нельзя НДФЛ Прибыль работника предприятия определить: Можно + + — — Не получится — — — — ЕСН + взносы на ОПС Можно + — — — Не получится — — — — Как быть с НДС при учете затрат Если компания приобретает для работников чай и сладости, считается, что происходит безвозмездная передача товаров. Это официальная позиция Минфина.

Некоторые работодатели отводят отдельные помещения под комнаты отдыха и психологической разгрузки. В этих комнатах нередко устанавливают тренажеры, бильярдные столы и прочее спортивное оборудование. Чаще всего такие объекты подходят под критерии основных средств, и налогоплательщики начисляют на них амортизацию.

Проверяющие традиционно утверждают, будто расходы на амортизацию беговых дорожек, велотренажеров и другого спортинвентаря нельзя отразить в налоговом учете по причине производственной необоснованности. Но суды встают на сторону организаций и признают, что амортизационные отчисления по тренажерам можно списать на уменьшение облагаемой прибыли (см., например, постановления ФАС Уральского округа от 05.09.11 № Ф09-5411/11 и ФАС Северо-Кавказского округа от 27.08.12 № А18-1371/2011).

* СанПиН 2.1.4.1074-01 «Питьевая вода. Гигиенические требования к качеству воды централизованных систем водоснабжения. Контроль качества» введены в действие постановлением Главного государственного санитарного врача от 26.09.01 № 24.

Бухгалтерское сопровождение обеспечения компании питьевой водой

- Питьевая вода: относится к материальным запасам, используемым для осуществления предпринимательской деятельности, поэтому ее поступление и расход фиксируются в бухгалтерском учете на активном счете 10. По дебету отображается оприходование на склад в корреспонденции со счетом учета расчетов с поставщиками(может быть использован сч. 76 в зависимости от установленных правил учета на предприятии), по кредиту – передача в рабочие подразделения на основании требования-накладной. Для распределения МПЗ по их назначению для учета питьевой воды может быть открыт дополнительный субсчет 10.06.

Примечание! В бухгалтерской отчетности фирмы информация обо всех материальных запасах организации отображается суммарно в 1210 строке баланса.

- Возвратная тара: чаще всего договор поставки подразумевает внесение залоговой стоимости за бутыли. Данный платеж не относится к расходам организации и, соответственно, фиксируется в составе дебиторской задолженности контрагентов и на забалансовом счете 009. Сами бутыли могут быть оприходованы на субсчет 10.04 и списаны оттуда при возврате контрагенту.

Примечание! При закупке собственных бутылей право собственности переходит к предприятию, поэтому бухгалтерский учет осуществляется в стандартном порядке закупки материалов.

- Кулер:

Если приобретается собственный кулер, то организация принимает его на учет. Так как средняя стоимость кулеров в 2018 году не превышает 20 тыс. рублей, его можно включить в состав материально-производственных запасов фирмы (например, отнести на субсчет 10.09), и расходы по приобретению списать сразу при передаче актива в работу.

Если использование кулера оформляется в аренду, то его следует отражать на забалансовом счете (может быть применен 001 счет). Арендные платежи списываются в расходы организации.

-

Учет воды, чая, кофе: ответы на популярные вопросы

Вопрос №1. Как лучше списать траты на покупку сладостей и чая для персонала?

Затраты на приобретение продуктов можно отнести к прочим расходам или списать за счет средств, оставшихся после налогообложения.

Вопрос №2. Будет ли у сотрудников, которые употребляют продукты, приобретенные работодателем для всех, облагаемый доход?

Персонализация потребления продуктов, которые компания приобрела для всех работников, невозможна. По этой причине начислять страховые взносы и удерживать НДС с сотрудников нельзя.

Вопрос №3. Можно ли учесть траты на покупку напитков и сладостей для работников, если компания находится на УСН?

Нет, выполнить действие не получится. Список трат, которые могут уменьшить размер прибыли, приведен в НК РФ. Покупка напитков и сладостей в перечень не входит.

Вопрос №4. Вода, чай, кофе, конфеты и прочие продукты, входящие в эту категорию, относятся к ОС или МПЗ?

Если внимательно изучить правила отнесения объектов к той или иной категории, выяснится, что напитки и сладости относятся к материально-производственным запасам.

Вопрос №5. Можно ли отнести траты на покупку чая и конфет для клиентов и партнеров к представительским расходам?

Нет, выполнение подобной манипуляции будет являться ошибкой.

Как правильно учитывать затраты на воду в офисе?

Только представьте: завтра на вашей фирме появится кофемашина или кулер.

Как их поставить на баланс? Какие налоги платить придется, а какие – нет (хоть и требуют)? Наши специалисты помогут разобраться.

Все чаще для сотрудников, чтобы им работалось комфортнее, устанавливают автоматы для приготовления кофе, чая, устройства для охлаждения или подогрева воды. Конечно, приятно, когда руководитель заботится о своих подчиненных, но главбуху от этого лишняя морока. Ведь, учитывая эти расходы, ему надо так извернуться, чтобы и инспекторов «ублажить», и «родную» компанию не обидеть.

Ставим на баланс

В бухгалтерском учете кофемашины надо отражать в составе основных средств на счете 01. Так же, как холодильник в директорском кабинете, кондиционеры, пожарную сигнализацию и т.д. С кулером посложнее: если срок его полезного использования больше года – это основное средство, иначе – материал (счет 10). Это срок возьмите из технической документации (кстати, это распространяется и на налоговый учет).

Касательно расходов на заправку этих аппаратов, их нужно учитывать на субсчете 91-2 «Прочие расходы» в составе операционных расходов. Как отразить эти затраты, если вашу фирму тонизирующими напитками будут периодически обеспечивать, покажет пример.

Пример

В мае ЗАО «Актив» (заказчик) заключило договор с ООО «Чистая вода» (исполнитель) на установку и аренду кулера, а также на поставку воды в бутылях. Расходы по установке и аренде аппарата за месяц составили 2124 руб. (в том числе НДС – 324 руб.). Стоимость двух бутылей воды, заказанных «Активом», – 472 руб. (в том числе НДС – 72 руб.).

Бухучет возвратной тары

Стоимость приобретаемой тары, которую компания намерена использовать в своей деятельности как возвратную, следует приходовать в бухгалтерском учете на специальном субсчете счета 10 (например, субсчет «Возвратная тара»). Если это торговая организация, то специальный субсчет для учета тары открывается к счету 41.

Возвратная тара учитывается в бухучете по фактической стоимости, учетной или залоговой. Например, если на возвратную тару установлена залоговая стоимость, то в бухучете эта тара должна отражаться по залоговой стоимости. Разница между фактической и залоговой стоимостью относится на счет 91. Такой порядок следует из п. 182 и 166 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н.

При отгрузке товаров в возвратной таре покупателю возникает вопрос: нужно ли списывать ее стоимость со счета 10 (41) и если нужно, то как отражать повторное оприходование ее на данных счетах при возврате покупателем?

Некоторые организации списывают эту стоимость на расходы: на счет 20 или 44 в зависимости от момента помещения продукции в тару. По нашему мнению, списывать на эти счета можно лишь невозвратную тару, тогда как в случае с возвратной тарой данный порядок некорректен. Такой вывод мы делаем из совокупности положений п. 172–177 Методических указаний по бухгалтерскому учету МПЗ.

Передачу возвратной тары следует списывать проводкой:

Дебет 76 Кредит 10 (41) субсчет «Возвратная тара»

А при получении тары вновь приходовать ее проводкой:

Дебет 10 (41) субсчет «Возвратная тара» Кредит 76.

Такой порядок следует из п. 176 Методических указаний и дополнительно приведен в письме Минфина РФ от 14.05.2002 № 16-00-14/177.

Обратите внимание, что при этом формируется задолженность покупателя. В случае с возвратной тарой, за которую вносится залог, такой порядок вполне логичен и объясним, ведь расчеты с покупателем за тары (внесение и возврат залога) здесь действительно возникают

А если договором предусмотрен только возврат тары, без внесения за нее залоговой суммы? В этом случае как таковые расчеты с покупателем не производятся, поэтому применение данной схемы, по нашему мнению, не совсем корректно. В такой ситуации можно воспользоваться, например, одним из следующих вариантов:

Выбранный порядок следует закрепить в учетной политике для целей бухгалтерского учета.

И, наконец, в тот момент, когда возвратная тара физически изнашивается и становится уже непригодной к дальнейшей эксплуатации, ее стоимость списывается на счет 91 (п. 190 Методических указаний по бухгалтерскому учету МПЗ).

Как учесть бутыли (тару), поступающие с водой?

В настоящее время многие организации осуществляют производство и поставку высококачественной бутилированной питьевой воды в таре однократного или многократного использования. Заметим, что в соответствии с п. 1 ст. 481 ГК РФ продавец обязан передать покупателю товар в таре и (или) упаковке, за исключением товара, который по своему характеру не требует затаривания и (или) упаковки.

Примечание. Тара — это вид материальных запасов, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей.

Тара подразделяется на тару однократного и многократного применения.

Тара однократного применения (полиэтиленовые, картонные, бумажные пакеты, кульки и др., мешки бумажные и из полимерных материалов и пр.), использованная для упаковки продукции (товаров), как правило, включается в себестоимость затаренной продукции и покупателем отдельно не оплачивается. В учете данный вид тары не отражается, после использования питьевой воды она подлежит уничтожению.

Тара многократного использования может быть как возвратной, так и невозвратной, в отличие от тары однократного использования, которая является невозвратной.

Понятия «возвратная тара» и «невозвратная тара» регулируются исключительно условиями договора между продавцом и покупателем. Возвратной тара многократного использования считается при ее определении таковой в договоре на поставку продукции при условии обязательного соблюдения сроков и условий ее возврата поставщику (продавцу). На основании ст. 517 ГК РФ, если иное не установлено договором поставки, покупатель (получатель) обязан возвратить поставщику многооборотную тару и средства пакетирования, в которых поступил товар, в порядке и сроки, установленные законом, иными правовыми актами, принятыми в соответствии с ними обязательными правилами или договором. Поэтому при очередной поставке бутилированной питьевой воды поставщику возвращают все освободившиеся от воды бутыли в состоянии, пригодном для повторного использования, комплектными, очищенными от остатков воды.

За каждую бутыль поставщик взимает с покупателя залог. Размер залога указан в спецификации, фиксирован в рублях (условных единицах) и НДС не облагается. Кроме того, если бутыли, переданные покупателю, не возвращены поставщику в указанный в договоре срок, поставщик имеет право не отдавать покупателю залоговую стоимость таких бутылей, а также предъявить покупателю претензию с требованием о возврате или оплате их стоимости, а также выставить штраф или другие дополнительные санкции за невыполнение обязательств по возврату залоговой тары, если это предусмотрено условиями договора.

Залоговая стоимость бутылей возвращается покупателю при условии их возврата в том объеме, в котором покупатель вносил ее, на основании выставленных продавцом счетов. Количество бутылей, находящихся у покупателя, не должно превышать количество оплаченных залоговых сумм. При увеличении заказываемого количества бутылей с питьевой водой покупатель обязан дополнительно оплатить залоговую стоимость за каждую не оплаченную ранее бутыль. Стоимость бутыли не включается в цену питьевой воды.

В учреждении полученные бутыли следует учитывать по фактическим (залоговым) ценам, указанным поставщиком в расчетных и отгрузочных документах.

Возвратная тара: правовые основы

В Гражданском кодексе особенностям регулирования тары посвящена отдельная статья – ст. 517 ГК РФ. Из нее следует, что по умолчанию покупатель обязан возвращать поставщику многооборотную тару, в которой поступил товар. Такой обязанности не возникает только в одном случае: если договором предусмотрено иное. Напомним, что многооборотной считается тара, которая может использоваться неоднократно.

Порядок и сроки возврата многооборотной тары надо прописывать в договоре, дабы исключить споры с покупателем. Если срок возврата в договоре не определен, то в таком случае срок должен определяться исходя из правил, предусмотренных ст. 314 ГК РФ (п. 19 Постановления Пленума ВАС РФ от 22.10.1997 № 18).

В п. 2 ст. 314 ГК РФ говорится, что обязательство должно быть исполнено в течение 7 дней со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не предусмотрена законом, иными правовыми актами, условиями обязательства или не вытекает из обычаев либо существа обязательства.

При несвоевременном возврате многооборотной тары покупателем продавец может взыскать стоимость тары через суд, если, конечно, покупатель не вносил за нее залог (определение Верховного Суда РФ от 05.09.2017 № 305-ЭС17-11482, постановление Арбитражного суда Западно-Сибирского округа от 09.08.2018 № Ф04-2975/2018).