Наработки компании «Антегра Консалтинг»

ОСНО: налог на прибыль

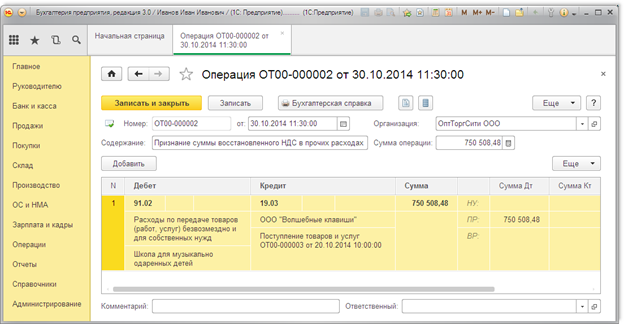

Стоимость товаров (материалов) и расходы, связанные с их безвозмездной передачей, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ). Это касается и начисленного НДС.

Из-за различий бухгалтерского и налогового учета образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4 и 7 ПБУ 18/02). Его нужно учесть одновременно со списанием в бухучете стоимости имущества и других расходов, связанных с безвозмездной передачей (п. 7 ПБУ 18/02).

При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Такой порядок следует из Инструкции к плану счетов.

Благотворительный фонд и прочие налоги

Под налогообложение благотворительного фонда попадает также его имущество. По налогу на имущество налогоплательщиками являются организации, владеющие имуществом, являющимся объектом для этого налога. Если имущества нет на балансе, то декларация не подается вообще. Если у НКО есть имущество, являющееся объектом налога, то необходимо уплачивать налог на имущество и подавать соответствующие расчеты и декларации (исключения в ст. 381 НК РФ). Эта обязанность лежит на НКО независимо от того, ведется или нет предпринимательская деятельность.

При этом НКО не начисляют амортизацию по основным средствам, полученным по целевым программам и участвующим в некоммерческой деятельности (подп. 2 п. 2 ст. 256 НК РФ). Для таких активов налог на имущество считается согласно п. 1 ст. 375 НК РФ.

Какие еще налоги платит благотворительный фонд? Что касается транспортного налога, то уплата по нему и сдача декларации происходят, если на БФ зарегистрированы транспортные средства (ст. 357 НК РФ). Аналогично и с земельным налогом: отчетность ведется только теми юридическими и физическими лицами, которые владеют земельными участками на правах собственности, постоянного пользования или пожизненного владения (п. 1 ст. 388 НК РФ).

Вклад в уставный капитал и взнос в имущество

Эти два способа подходят только при передаче имущества от материнской компании к дочерней. С точки зрения оформления вклад в имущество – проще. В общем случае, если возможность внесения вкладов была изначально прописана в Уставе, для этого не нужно менять учредительные документы. Однако для экономии на налогах будет выгоднее пополнить уставный капитал (УК).

- Налог на прибыль и УСН

Дохода по налогу на прибыль и УСН не возникает при обоих вариантах внесения основных средств (пп. 3 и 3.7 п. 1 ст. 251 и п. 1.1 ст. 346.15 НК РФ).

Если основное средство вносят в уставный капитал, то его первоначальная стоимость у дочерней компании принимается равной остаточной стоимости у учредителя на момент передачи (пп. 2 п. 1 ст. 277 НК РФ).

А при взносе в имущество принимающая сторона, по мнению налоговиков, не может амортизировать полученный объект для налогового учета. Чиновники считают, что первоначальную стоимость в данной ситуации нужно принять равной нулю, либо включить в нее только расходы получателя по доставке и монтажу, если таковые были (письмо Минфина РФ от 14.05.2018 № 03-03-06/1/31986).

- НДС

При взносе в уставный капитал НДС начислять не нужно, т.к. передача имущества в инвестиционных целях подпадает под льготу (подп. 1 п. 2 ст. 146 и подп. 4 п. 3 ст. 39 НК РФ). Но учредитель, который работает на ОСНО, обязан восстановить налог пропорционально остаточной стоимости передаваемого объекта (п. 3 ст. 170 НК РФ). Если дочерняя компания тоже работает с НДС, то она может взять эту сумму к вычету (п. 11 ст. 171 НК РФ). Тогда никаких дополнительных затрат в рамках холдинга не возникнет. Но если получатель работает на спецрежиме, то НДС будет «утрачен». В этом случае сделка будет тем выгоднее, чем выше износ передаваемого объекта.

При вкладе в имущество ситуация с НДС сложнее. Чиновники считают, что имущественные инвестиции, которые освобождены от НДС – это только вклады в УК. Если же уставный капитал не меняется, то и льготы по НДС быть не должно (письмо Минфина РФ от 15.07.2013 № 03-07-14/27452). А получатель основного средства не может взять НДС к вычету, так как сделка была безвозмездной.

Позицию налоговиков можно оспорить. Ведь любое вложение имущества в дочернюю компанию явно носит инвестиционный характер, даже если при этом не меняется УК. Но в этом случае бизнесмену нужно быть готовым к судебным разбирательствам. Перспективы для положительного исхода дела имеются (Постановление ФАС ВВО от 03.12.2012 № А29-10167/2011).

Налоговые льготы для благотворителей: необходимые документы

Чтобы получить налоговые льготы для предприятий, занимающихся благотворительностью, нужно верно составить официальные бумаги.

Организациям необходимо оформить следующие документы:

- Договор между участниками. Там должно быть указано, что помощь оказывается в целях благотворительности.

- Документы, где получатель соглашается на получение даров.

- Получатель подтверждает применение дара по назначению (после получения).

Для физиц:

- Все реквизиты – от кого исходят деньги и кому идут.

- Справка о отчислениях с дохода.

- Выписка из банка.

- Квитанция, свидетельствующая о том, что благотворительная организация получила средства.

В какой форме оказывать помощь

Налоговики и финансовые ведомства (см. Письмо Минфина от 02.03.2010г. №03-04-05/8-78) полагают, что для получения социального вычета благотворительное пожертвование обязательно должно быть сделано в денежной форме.

Арбитражные суды придерживаются иного мнения (см. Постановлении ФАС УО от 08.12.2008 N Ф09-9086/08-С2, Постановлении ФАС ПО от 28.06.2006 по делу N А12-29703/05-С51). Пожертвование может быть сделано путем передачи продуктов питания, и в этом случае налогоплательщик сохраняет право на получение социального налогового вычета. В обоснование своей позиции суды опираются на норму п. 1 ст. 582 Гражданского кодекса РФ, в силу которой «пожертвованием признается дарение вещи или права в общеполезных целях».

В соответствии со ст. 1 Федерального закона N 135-ФЗ «под благотворительностью понимается благотворительная деятельность граждан и юридических лиц по бескорыстной (безвозмездной) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки».

Из смысла указанных норм следует, что передача денежных средств является лишь одним из возможных способов оказания благотворительной помощи.

В этой связи ограничительное толкование налоговиками пп. 1 п. 1 ст. 219 Налогового кодекса РФ противоречит п. 3 ст. 39 Конституции РФ. Там сказано, что «в России поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность».

НДС при выбытии основного средства в качестве благотворительной помощи

Согласно подп. 2 п. 3 ст. 170 НК РФ налог нужно восстановить, если основное средство будет использоваться в операциях, которые НДС не облагаются. Благотворительность как раз считается такой операцией согласно подп. 12 п. 3 ст. 149 НК РФ — главное, чтобы деятельность по благотворительности соответствовала закону 135-ФЗ и актив не был подакцизным.

Чтобы рассчитать сумму НДС, относящуюся к выбывающим основным средствам или нематериальным активам, которая должна быть восстановлена, нужно вычислить остаточную стоимость объекта и от нее взять соответствующий процент НДС. Пропорциональный расчет касается только указанных двух видов активов, по остальным активам налог восстанавливается полностью. Восстановленный НДС относится на прочие расходы (подп. 2 п. 3 ст. 170 НК РФ).

Соответствие операций по безвозмездной передаче действующему законодательству

В Налоговом кодексе РФ (п. 2 ст. 248) определено лишь понятие безвозмездного получения имущества, работ или услуг: имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если их получение не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для него работы, оказать услуги). При этом указанный порядок прописан лишь в целях налогообложения прибыли и не касается порядка исчисления НДС.

Понятие безвозмездной передачи товаров, работ или услуг в гл. 25 НК РФ не расшифровано, а это не позволяет с достаточной уверенностью определять объемы налоговых баз. В статье же 146 Кодекса указано, что передача права собственности на результаты выполненных работ (оказанных услуг) на безвозмездной основе признается реализацией работ и услуг.

Принимая во внимание положения ст. 11 НК РФ, обратимся к Гражданскому кодексу РФ

В нем указано, что к безвозмездным сделкам относятся договоры дарения и безвозмездного пользования (ссуды). При этом безвозмездная передача товаров и результатов работ предполагает заключение договора дарения.

Так, в соответствии с п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Налог на прибыль при безвозмездной передаче

Что можно сказать о налоге на прибыль у компаний, которые передают имущество в пользование? Такая передача осуществляется на безвозмездной основе, без каких – либо дальнейших обязательств. Соответственно, передающая сторона не имеет никакого дохода с такой процедуры. А если нет дохода, то и о налогообложении прибыли говорить не приходится. По этому же принципу к затратам не относятся стоимость переданного имущества и расходы на его эксплуатацию.

У получателя имущества картина складывается немного другая. Полученное безвозмездное имущество должно учитываться в составе внереализационных доходов. Есть всего три случая, когда имущество не будет включаться в состав таких доходов. Это случаи, когда имущество передает:

- Учредитель для формирования добавочного капитала

- Физическое лицо, которое имеет долю 50% в той компании, которой передается имущество

- У компании, которая владеет половиной или больше уставного капитала организации, которой передается имущество

Налогообложение безвозмездной передачи между организациями, применяющими упрощенную систему налогообложения

Согласно ст. 346.15 НК РФ внереализационные доходы при упрощенной системе налогообложения (УСН) определяются в соответствии со ст. 250 НК РФ. Стоимость безвозмездно полученного имущества включается в состав налогооблагаемых доходов. В то же время стоимость безвозмездно переданных товаров (работ, услуг) не предусмотрена ст. 346.16 Кодекса в качестве расходов, уменьшающих налогооблагаемые доходы при УСН.

Таким образом, если организации применяют упрощенную систему налогообложения с объектом «доходы минус расходы», то также возникает проблема многократного увеличения налогового бремени.

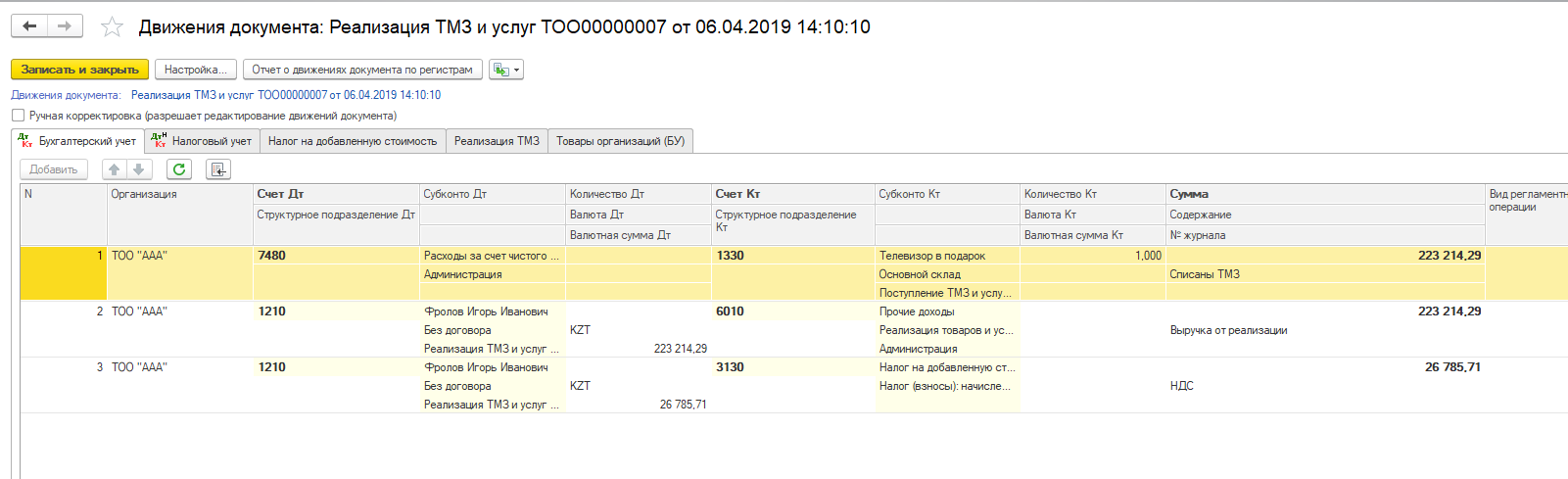

Подарок сотруднику в 1С 8.3 Бухгалтерия

Когда можно учесть расходы на сайт при усн?

Чтобы учитывать расходы на сайт при УСН, нужно иметь возможность вообще учитывать расходы на спецрежиме. Если применяется УСН «доходы» — учесть не получится ничего.

Поэтому, далее мы будем говорить только об учете расходов на создание и продвижение сайта при УСН «доходы минус расходы».

Важным условием при принятии сайта к учету как НМА на УСН является соответствие этого сайта критериям, изложенным в письме Минфина от 26.02.2020 № 03-11-06/2/11967:

- НМА должно быть амортизируемым. Понадобится определить срок, в течение которого будет полезно использовано разработанное программное обеспечение сайта для начисления амортизации;

- НМА (сайт) должно использоваться в основной коммерческой деятельности. Разумеется, такое использование должно подтверждаться и быть явным. Например, если фирма торгует кормами для домашних животных, а директор ведет сайт любителей ретро-автомобилей – расходы на «автомобильный» сайт учесть будет затруднительно.

КБК и счета учета пожертвований, грантов в форме субсидий, от РФФИ, РНФ, частных лиц

Одним из источников дополнительных денежных средств, получаемых учреждениями, являются безвозмездные поступления – гранты и пожертвования. И те, и другие могут быть предоставлены учреждению юридическими и физическими лицами, и именно от статуса грантодателя или жертвователя зависит выбор правильной подстатьи КОСГУ для учета таких поступлений:

Вид поступлений

Код вида дохода

КОСГУ

Счет учета расчетов

Комментарий

Организационно-правовая форма РФФИ – федеральное бюджетное учреждение, т. е. он является организацией сектора госуправления.

Фонд создан РФ, но имеет организационно-правовую форму унитарной некоммерческой организации (п. 1 ст. 123.17 Гражданского кодекса).

Поэтому РНФ не может быть отнесен к госсектору, ведь к госсектору относятся только:

Гранты в форме субсидии от сектора государственного управления

По КФО 4, 5, 6 и, соответственно, по кодам видов доходов 130, 180 учитываются расчеты по субсидиям, предоставленным на основании соглашений с органом-учредителем (субсидии, предоставляемые в соответствии с п. 1 ст. 78.1 и ст. 78.2 Бюджетного кодекса).

Но грант в форме судсидии не является субсидией, т. к. предоставляется по итогам конкурса (п. 4 ст. 78.1 Бюджетного кодекса РФ). Бюджетная субсидия в данном случае – лишь способ доведения средств учреждению. Поэтому код видов доходов 180 здесь не применяется.

НО! Если конкурс выиграло учреждение, подведомственное грантодателю, он может принять решение о доведении гранта как субсидии на иные цели. В таком случае поступление будет учитываться по КВР 180 и КФО 5.

Гранты и пожертвования от юридических лиц (НЕ относящихся к госсектору и сектору госуправления)

Как определить тип организации –грантодателя или жертвователя для применения КОСГУ к счету 205 – смотрите здесь.

Гранты и пожертвования от физических лиц

Как правило, договор о предоставлении гранта содержит условия его предоставления, направления расходования и предоставления отчетности по итогам расходования средств гранта.

Жертвователь также вправе обусловить использования пожертвования по определенному назначению (п. 3 ст. 582 ГК РФ), а при невыполнении этого условия – требовать отмены пожертвования, то есть возврата денежных средств (п. 5 ст. 582 ГК РФ).

Наличие в договоре условия о целевом направлении расходования средств гранта или пожертвования означает, что оценить целевой характер расходования этих средств возможно лишь после их использования. До того, как будет подтвержден целевой характер расходов, сохраняется вероятность, что средства придется вернуть. Только когда грантодатель/жертвователь примет отчет, можно будет признать грант/ пожертвование в доходах текущего периода.

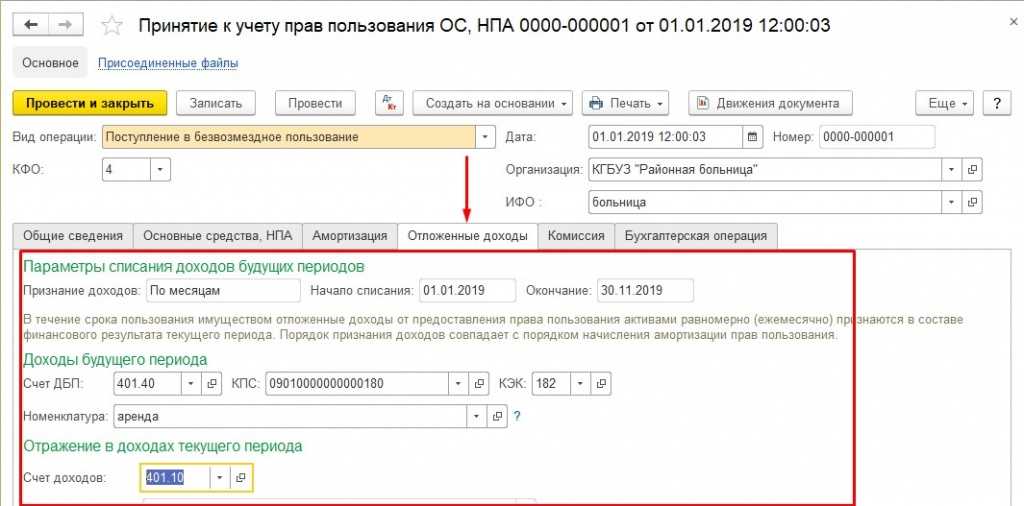

Поэтому п. 40 СГС «Доходы» прямо предусматривает, что поступление грантов, а также пожертвований, обусловленных жертвователем использованием переданного имущества или денежных средств по определенному назначению, должны учитываться как доходы будущих периодов с отражением на счете 401 40.

https://youtube.com/watch?v=2taNQygU6xM%26pp%3DygWfAdCa0LDQuiDQvtGC0YDQsNC30LjRgtGMINC_0L7RgdGC0YPQv9C70LXQvdC40LUg0LTQvtCx0YDQvtCy0L7Qu9GM0L3QvtCz0L4g0L_QvtC20LXRgNGC0LLQvtCy0LDQvdC40Y8g0LHRjtC00LbQtdGC0L3QvtC80YMg0YPRh9GA0LXQttC00LXQvdC40Y4g0LIgMjAyMyDQs9C-0LTRgw%253D%253D

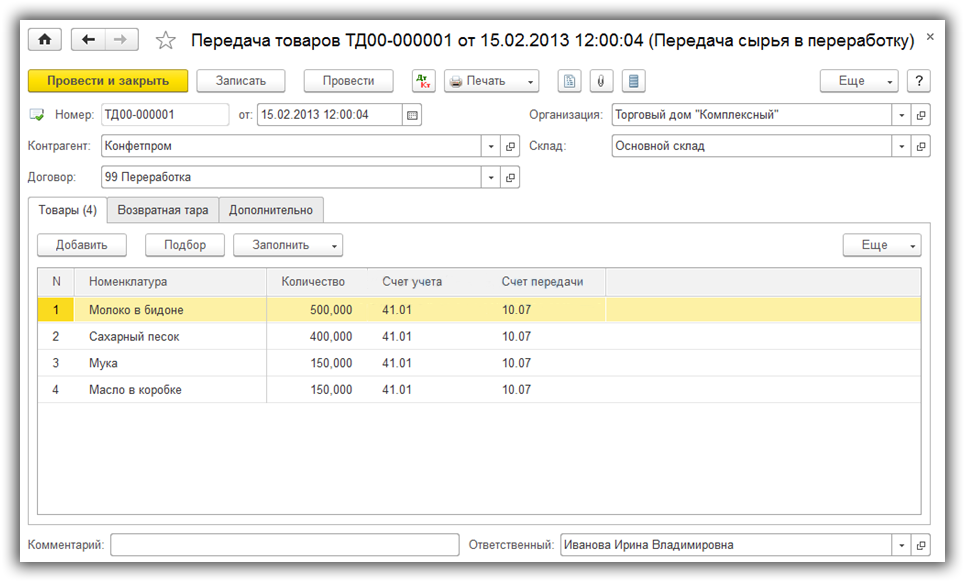

Передача сырья в переработку

Для оформления операции передачи сырья в переработку в 1С зайдем в меню «Производство» и в разделе «Передача в переработку» нажмем на ссылку «Передача сырья в переработку».

Откроется окно со списком документов. Нажмем здесь кнопку «Создать». Откроется окно создания нового документа.

Заполнение документа не должно вызвать особых трудностей. В шапке документа, как обычно, указываем:

- Организацию

- Склад

- Контрагента

- Договор

В табличной части указываем список передаваемых товарно-материальных ценностей (сырье или материал) для переработки. Не забудьте правильно указать счета учета.

Если имеется возвратная тара, ее нужно указать на соответствующей закладке.

В результате у вас должно получиться примерно так:

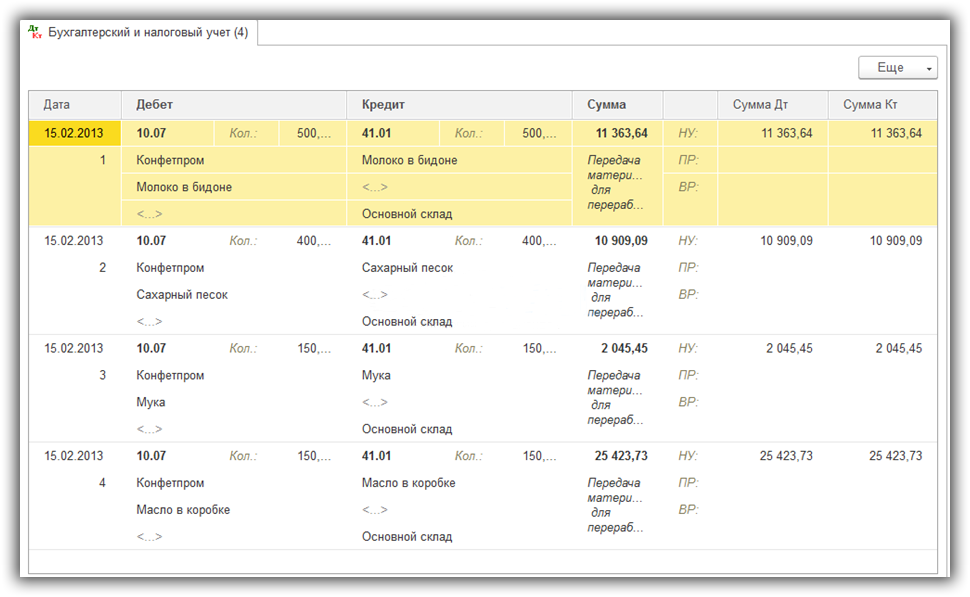

Проведем документ и посмотрим проводки по передаче материалов в 1С 8.3:

Если у вас производственное предприятие и на переработку передаются материалы, то счет кредита будет 10.01.

Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

Особенностью учета в благотворительных фондах является то, что для отражения некоммерческой благотворительной деятельности не используются счета финансовых результатов, а в ход идет счет 86 «Целевое финансирование».

Как оформить благотворительную помощь от юридического лица? Доходы по некоммерческой деятельности могут быть в виде пожертвований, членских взносов или прочих платежей на уставную деятельность, их отражаем проводками:

| Дт | Кт | Описание |

| 76 | 86 | отражена дебиторка по поступлению благотворительного взноса |

| 51, 50, 52 | 76 | поступили деньги на некоммерческую уставную деятельность фонда |

https://youtube.com/watch?v=QrOWr6BAiWU%26pp%3DygWfAdCa0LDQuiDQvtGC0YDQsNC30LjRgtGMINC_0L7RgdGC0YPQv9C70LXQvdC40LUg0LTQvtCx0YDQvtCy0L7Qu9GM0L3QvtCz0L4g0L_QvtC20LXRgNGC0LLQvtCy0LDQvdC40Y8g0LHRjtC00LbQtdGC0L3QvtC80YMg0YPRh9GA0LXQttC00LXQvdC40Y4g0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Пожертвование — прерогатива некоммерческой сферы

Прежде всего, можно отметить, что договор безвозмездной передачи имущества в рамках дарения подразумевает, что владелец собственности передает одариваемому непосредственно вещь, связанное с ней имущественное право или же некоторую уступку (например, прощение долга). В свою очередь, при оформлении соглашения, предмет которого — пожертвование, основой соответствующей сделки может быть только вещь или же имущественное право на нее. Предоставление уступок или иных преференций в рамках такой правовой категории как пожертвование, как отмечают юристы, не может быть осуществлено.

То есть в тех случаях, когда передается государственное или муниципальное имущество, кредитный аспект между субъектами правоотношений (который, теоретически, может прослеживаться в формате бюджетных займов), не должен затрагиваться.

Также, отличия прослеживаются в таком нюансе как статус получателя имущества в рамках безвозмездной передачи. Как правило, при заключении договора пожертвования круг лиц, в пользу которых передаются активы значительно более узкий, чем в случае с дарением. Основными субъектами правоотношений в рамках пожертвований в качестве стороны, принимающей имущество, признаются, в соответствии с законодательством, некоммерческие организации. Включая в том числе и госучреждения, в пользу которых может передаваться, как вариант, государственное имущество. Таким образом, в пользу коммерческой структуры пожертвование сделать в общем случае нельзя.

Подарки сотрудникам

Приобретение подарков

Покупку конфет отразите типовым документом Поступление (акт, накладная) в меню Покупки – Поступление (акты, накладные, УПД).

Всего приобрели 15 наборов конфет на сумму 18 000 руб., в т. ч. НДС 3 000 руб. НДС берем к вычету, поэтому в поле Способ учета НДС выбираем вариант Принимается к вычету.

Принятие НДС к вычету

Для отражения вычета НДС создайте документ Формирование записей книги покупок (Операции –Регламентные операции НДС), нажмите кнопку Создать – Формирование записей книги покупок.

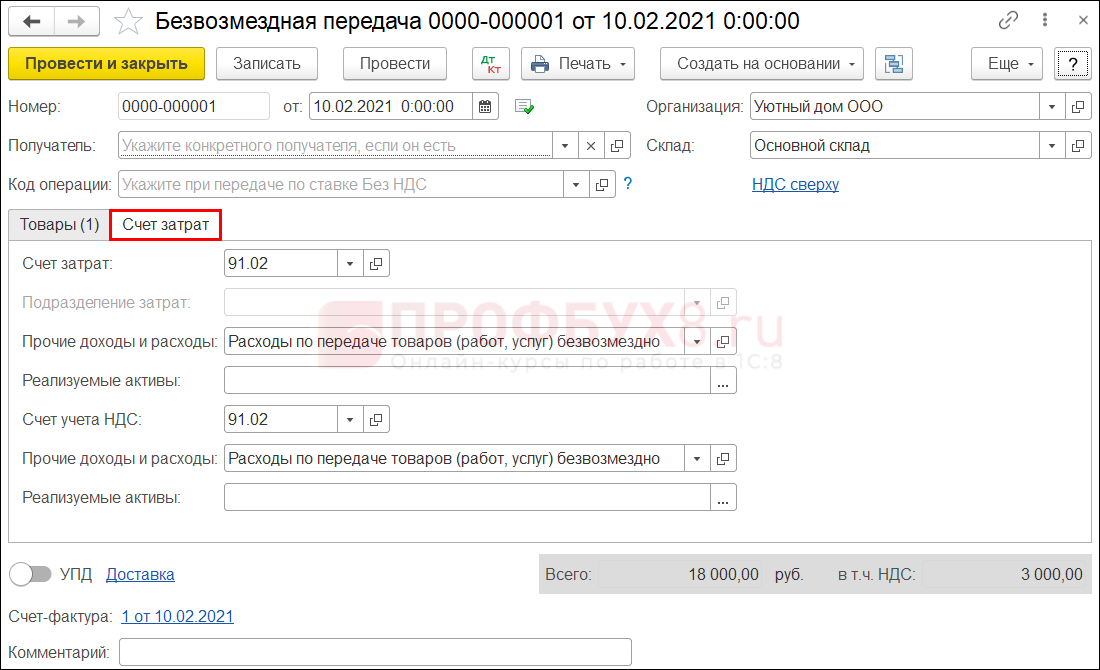

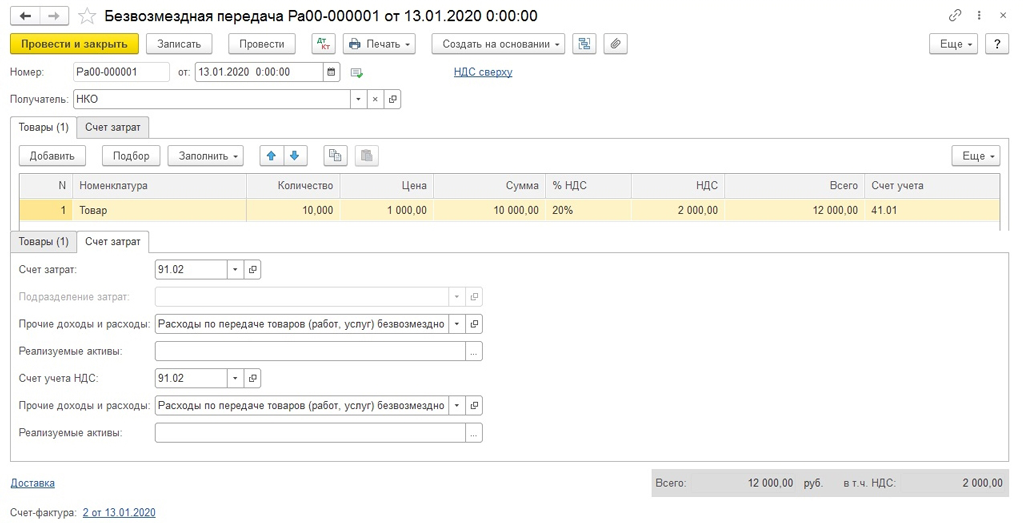

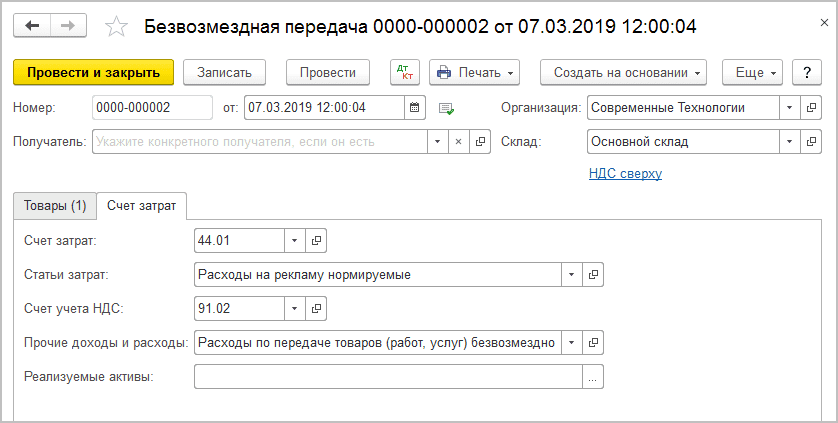

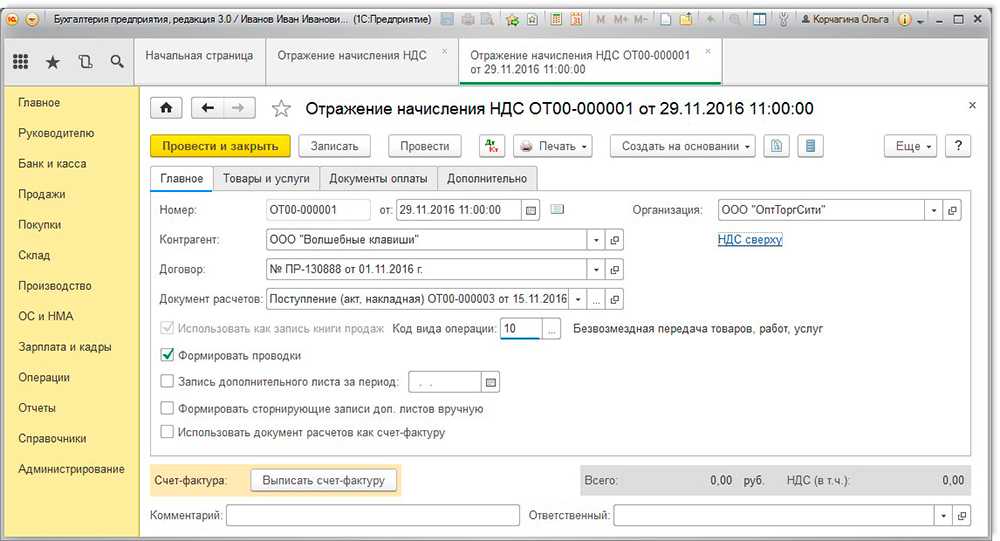

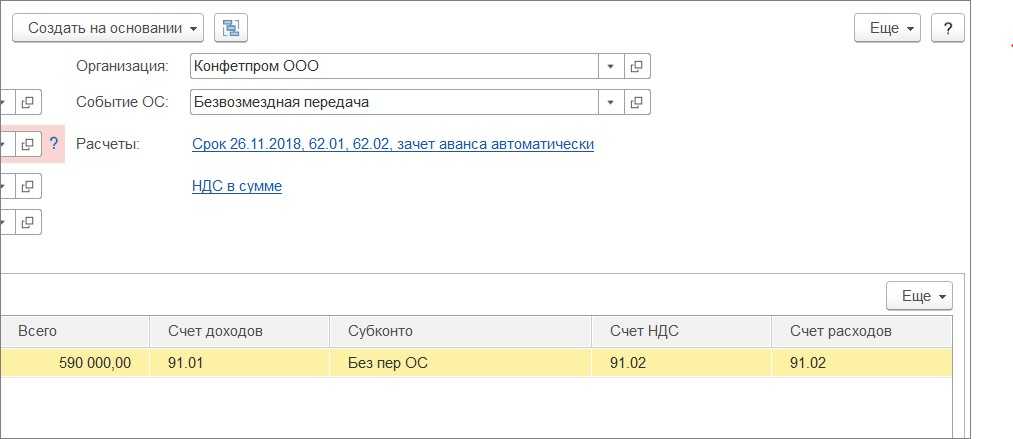

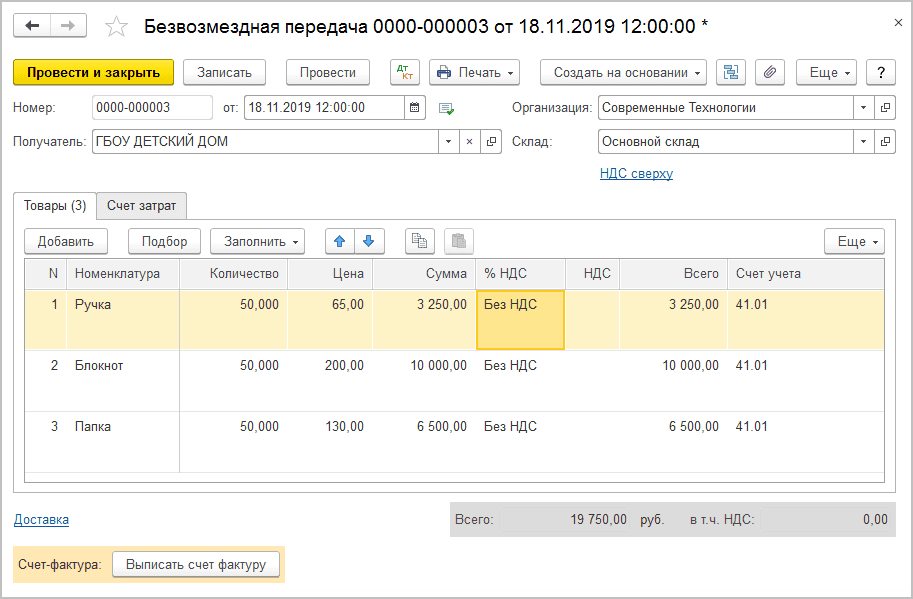

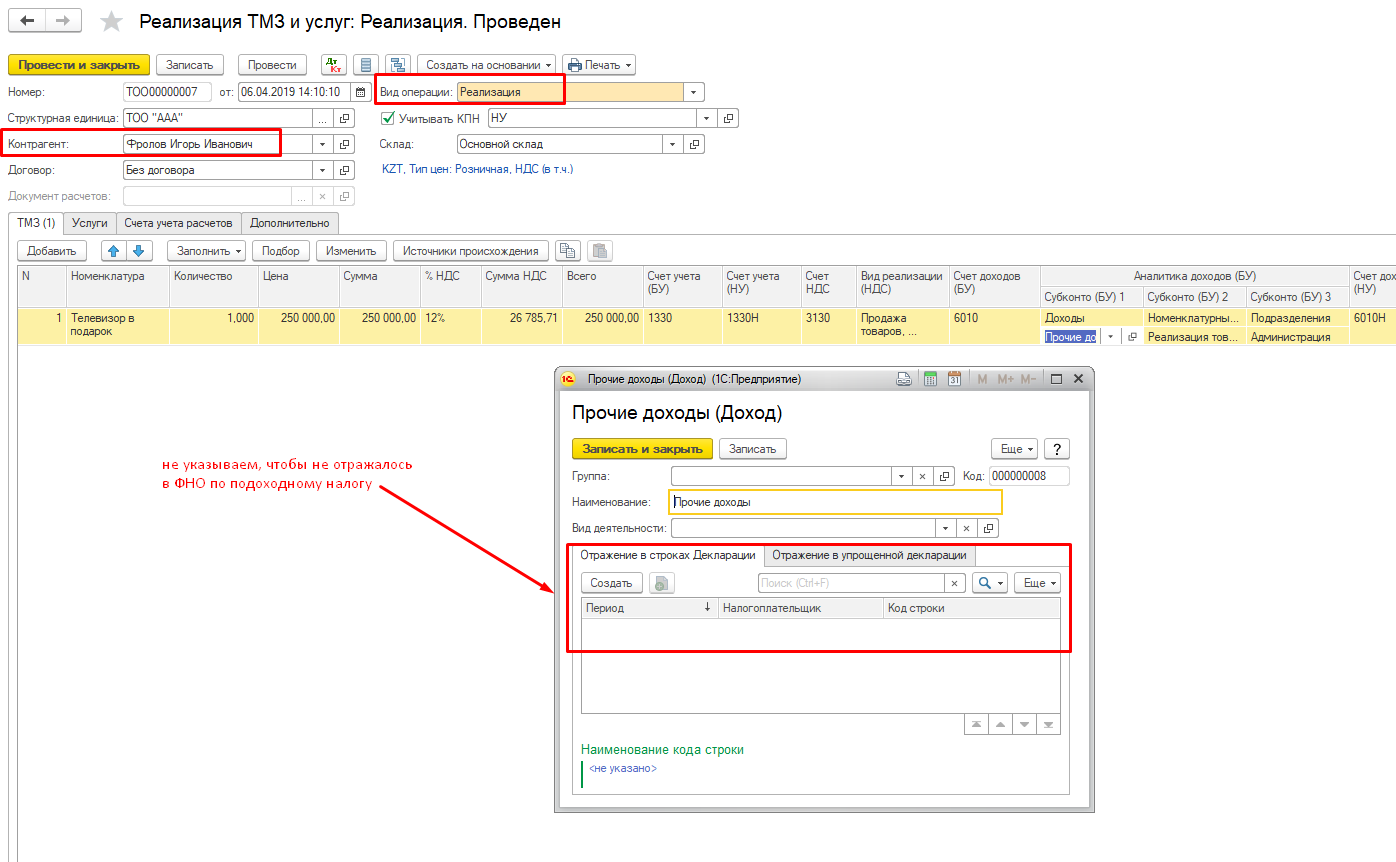

Безвозмездная передача товара

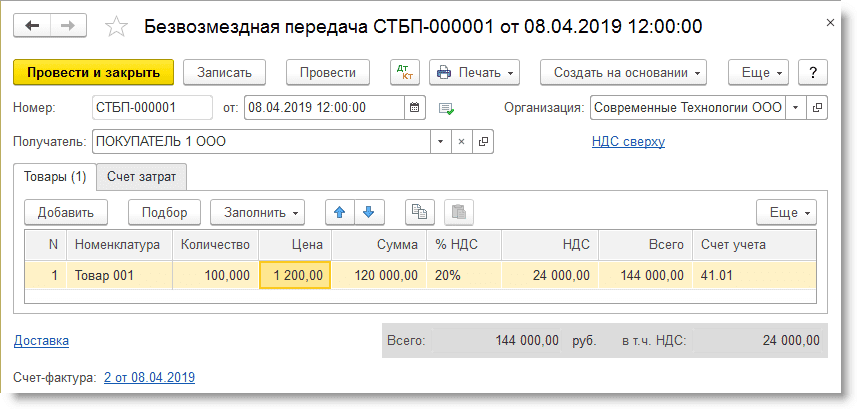

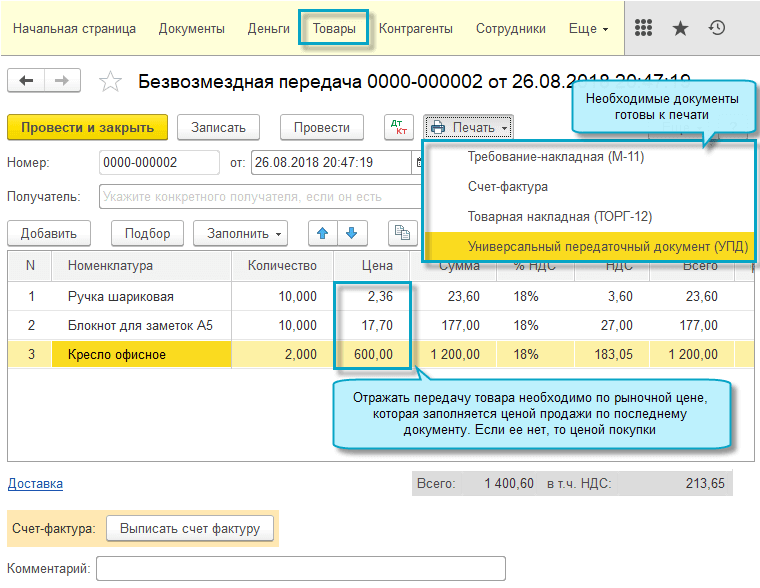

Для учета безвозмездной передачи пройдите в раздел Продажи – Безвозмездная передача и создайте одноименный документ.

Заполните информацию:

- Номер … от — номер будет присвоен автоматически, дата операции — дата передачи подарков;

- Организация — укажите вашу организацию;

- Склад — склад учета подарков;

- Получатель — он хоть и высвечивается красным, заполняется не всегда. Если есть конкретный получатель, укажите его. В данном примере создается общий документ по всем сотрудникам, поэтому оставьте поле пустым.

На вкладке Товары выберите передаваемые товары, их количество и рыночную стоимость (в нашем примере стоимость приобретения конфет без НДС). Счет учета товаров определится автоматически.

На вкладке Счет затрат проверьте:

- Счет затрат — 91.02 «Прочие расходы»;

- Счет учета НДС — 91.02.

Для субконто Прочие доходы и расходы выбирается предопределенная статья:

-

Расходы по передаче товаров (работ, услуг) безвозмездно

Вид статьи — Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд.

:

Проверьте, чтобы в выбранном варианте был снят флажок Принимается к налоговому учету.

Сохраните документ и создайте счет-фактуру по кнопке Выписать счет-фактуру. Так как передача безвозмездная, код вида операции будет — 10 «Безвозмездная передача товаров, работ, услуг».

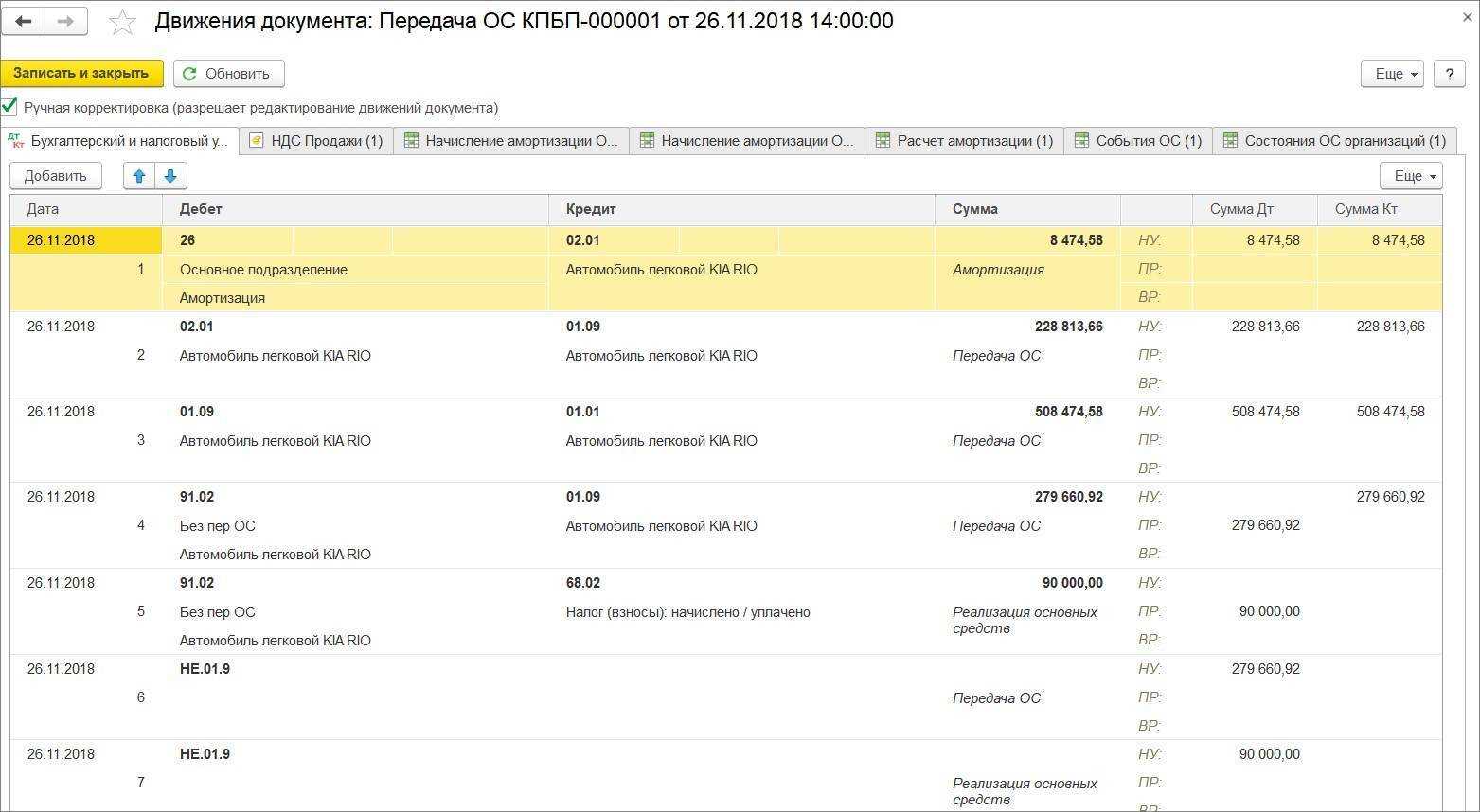

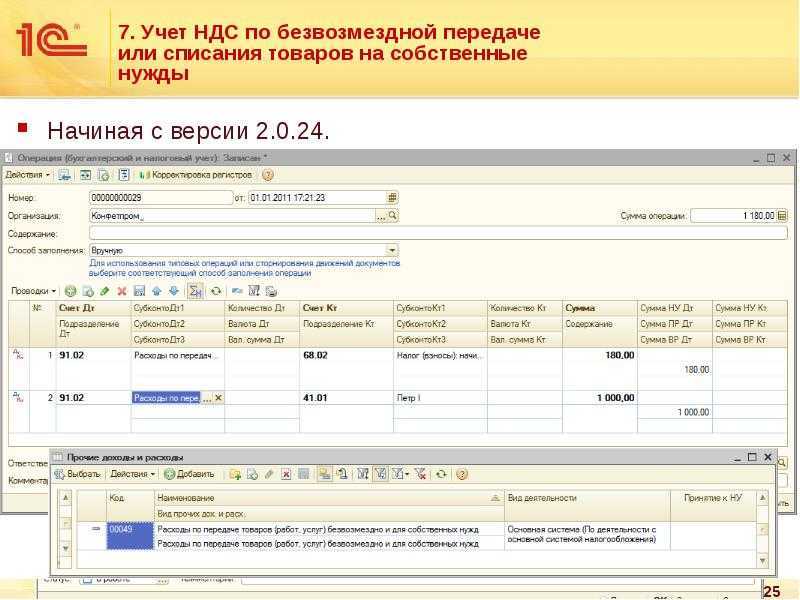

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 41.01 — списание стоимости товаров в прочие расходы, не учитываемые в НУ;

- Дт 91.02 Кт 68.02 — исчисление НДС с передачи со списанием в прочие расходы, не учитываемые в НУ.

Типовые возможности программы

Налоговый учет новогодних подарков детям работников

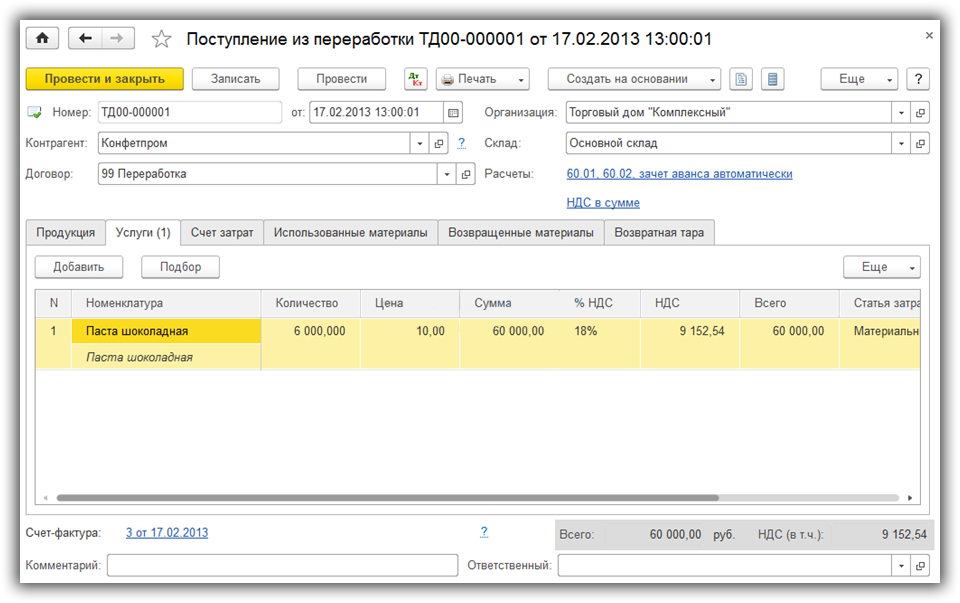

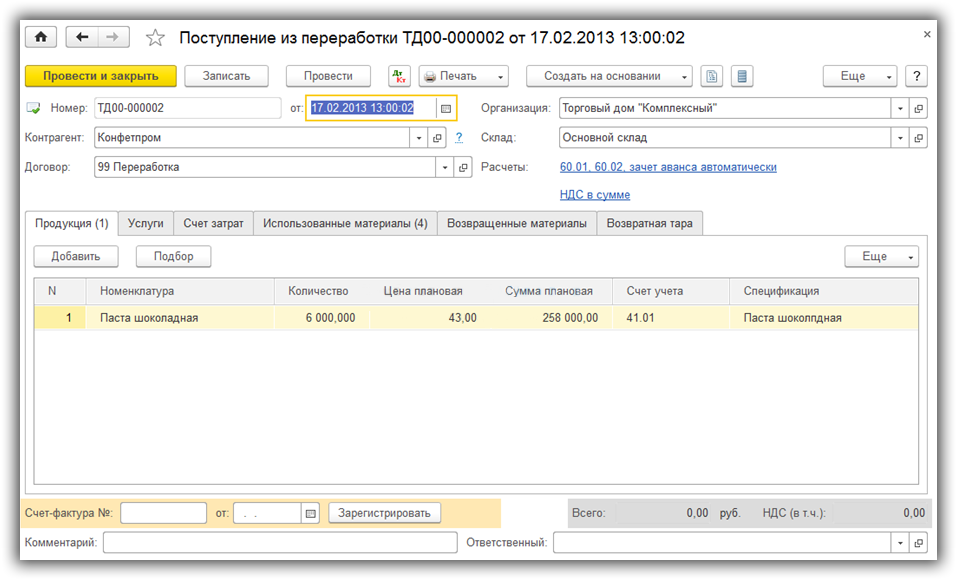

Поступление из переработки готовой продукции

В том же разделе нажмем на ссылку «Поступление из переработки» и в открывшемся окне нажимаем кнопку «Создать».

Так как производитель продукции, которую мы у него заказываем, а материалы предоставляем, фактически оказывает нам услугу, то мы создадим два документа.

Первый документ 1С будет отражать стоимость изготовления продукции, а второй поставит на приход, на указанный склад готовую продукцию.

Шапка у документов заполняется аналогично предыдущему (описанному выше), за исключением двух реквизитов.

Следует правильно указать:

- счета расчетов с контрагентами способ зачета аванса

- если организация является плательщиком НДС, то нужно указать, включен ли НДС в цену или нет

И так, отразим сначала услуги по производству продукции. Для этого заполним закладку «Услуги» добавив туда одну или несколько строк услуг из справочника номенклатура. Естественно укажем количество и цену.

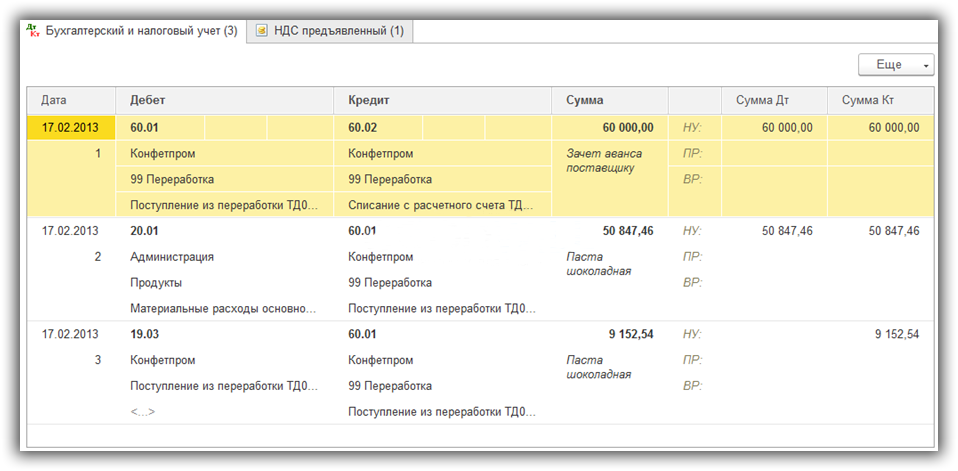

Проводим документ. В 1С должны сформироваться следующие проводки по поступлении услуг по переработке:

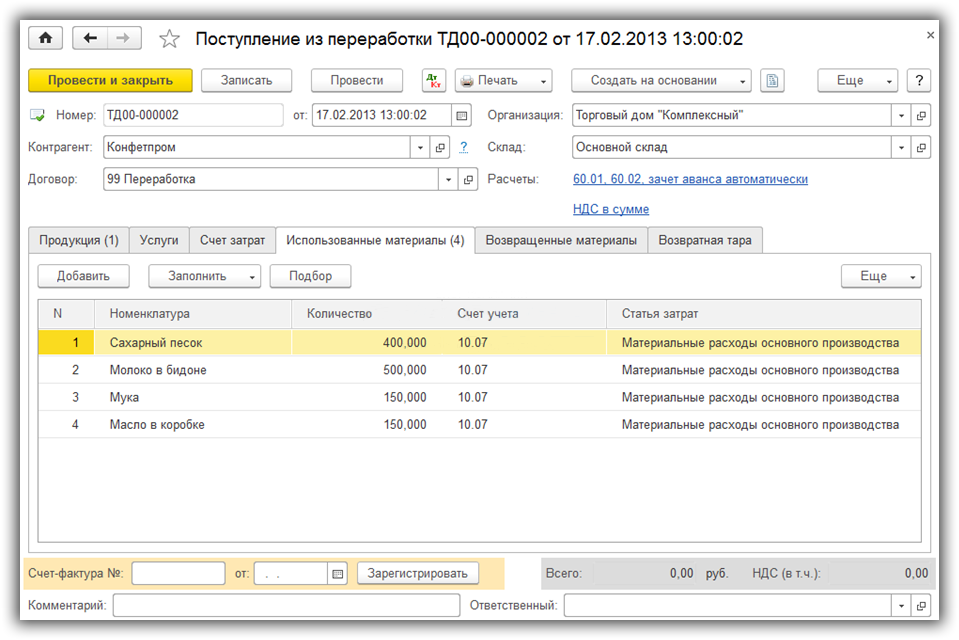

Теперь оформим поступление товара. Для этого заполняем закладку «Продукция».

Здесь так же указываем продукцию, количество и цену. Так же, для правильного оформления операции необходимо заполнить закладку «Использованные материалы», ведь нужно списать их на производство.

Лучше всего у поступаемой номенклатуры создать спецификацию, тогда эта закладка заполнится автоматически.

Вот какой документ получился:

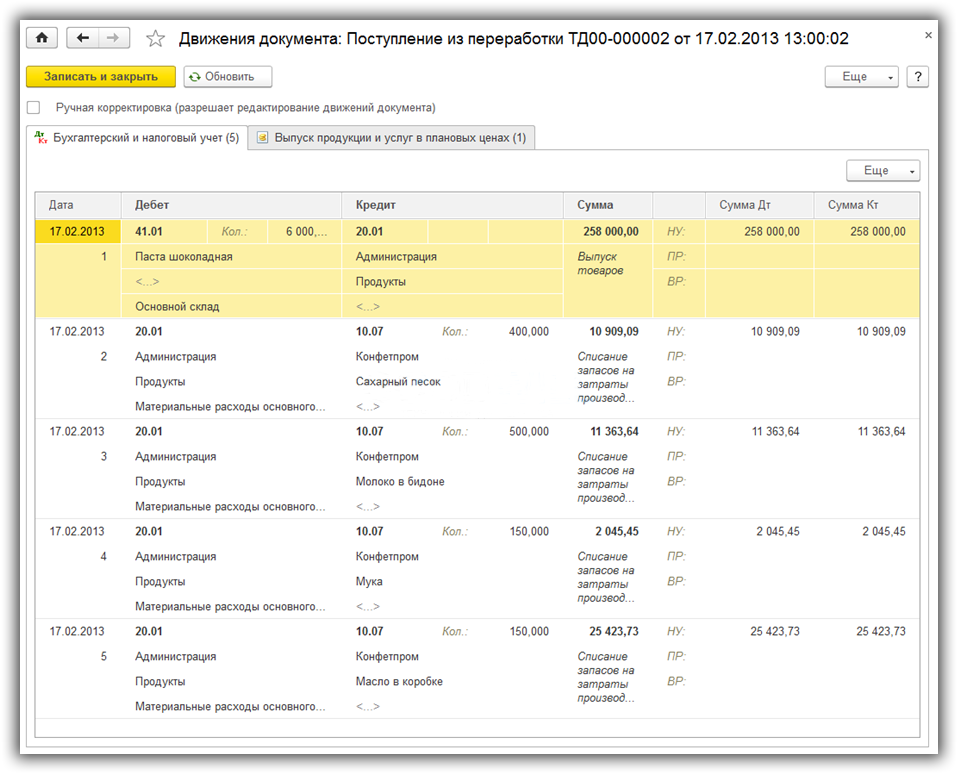

И так же посмотрим проводки:

На счете 41.01, «Основной склад появилась «Паста шоколадная», а материалы списались на счет 20.01.

Возникает законный вопрос, а почему нельзя было оформить поступление готовой продукции и услуги сразу, в одном документе. Да, никто не запрещает этого сделать, результат будет тот же. Но чаще всего учет услуг и учет поступления продукции разнесены по времени. Если товар поступил в тот же день, когда были оказаны услуги, можно смело делать все одним документом.

По материалам: programmist1s.ru

Учет материалов в 1С 8.3 Бухгалтерия 3.0

Учет затрат на производство и выпуск готовой продукции в 1С 8.3

26.10.2016 11:47

Спонсорство и порядок его оформления

Для начала разберемся, в чем разница между благотворительной и спонсорской помощью, поскольку это прямо влияет на отражение сумм в учете и оформление документов при получении соответствующих сумм. Обратимся к федеральным законам.

ФЗ-135 от 11/08/95 г. определяет благотворительность как безвозмездную или на условиях льготы передачу гражданам и организациям денег, имущества, выполнения для них работ, услуг на тех же условиях. Регламентируются законом и цели благотворительности. В ст. 2 ФЗ зафиксирован список целей, он достаточно обширен и является закрытым: поддержка малообеспеченных, преодоление последствий стихий, ЧП, защита семьи и семейных ценностей, содействие физкультурным и спортивным организациям и др.

Как организации отразить в учете получение от спонсора безвозмездной помощи?

Благотворительностью не признается помощь политическим партиям и коммерческим фирмам, даже в целях, обозначенных выше. К примеру, бескорыстная помощь в организации конкурса детского рисунка, проводимого некоммерческой организацией «Дом детского творчества», — это благотворительность. Если конкурс проводит коммерческая фирма, о благотворительности говорить нельзя.

ФЗ-38 от 13/03/06 г. «О рекламе» дается в ст. 3 понятие спонсорства.

Спонсорская помощь не ограничена целями, как благотворительная. Уже само наименование ФЗ говорит о том, что речь идет о рекламе.

Отличительные черты спонсорской помощи следующие:

- спонсор предоставляет средства или обеспечивает предоставление средств для проведения мероприятия;

- мероприятия могут не только иметь отношение к культуре, спорту, но и носить иной характер;

- средства могут предоставляться для создания и проведения теле- и радиопередач (иного результата творческой деятельности);

- спонсорская помощь связана с рекламой спонсора в ходе мероприятия.

Как спонсору учитывать оказание безвозмездной спонсорской помощи?

Таким образом, спонсорские средства не что иное, как плата за рекламу спонсора, спонсорские средства «оплачиваются» рекламой, имеют коммерческую основу. Спонсор здесь выступает как рекламодатель, а получатель помощи – как распространитель рекламы.

Формы спонсорского договора в законодательстве нет. Получатель помощи и спонсор заключают договор оказания рекламных услуг (ГК РФ гл. 39).

В некоторых случаях спонсорская помощь имеет признаки благотворительности: если спонсор не ставит условие рекламы своей деятельности или торговой марки (в то же время помощь противоречит в каких-то моментах ст. 2 ФЗ-135, например, оказывается политической партии или коммерческой организации). На наш взгляд, здесь целесообразно заключить договор, идентичный по смыслу договору дарения (ГК РФ гл. 32).

В спонсорском договоре указывается:

- что именно и как рекламируется (торговая марка, фирменный знак, кроме бренда как такового);

- способы рекламы (плакаты, рекламные листовки, объявления в СМИ и пр.);

- место (места) размещения рекламы;

- время, частота рекламы.

Термин «благотворительность» раскрыт в ФЗ от 11.08.1995 №135. Это оказание бескорыстной поддержки тем, кому она необходима. В этом же законе раскрываются инструменты для оказания поддержки: передача денег, имущества, оказание услуг на безвозмездных или льготных условиях. Также определение благотворительного фонда дано в ГК РФ. В пункте 1 статьи 118 ГК РФ указано, что благотворительный фонд с точки зрения норм понимается как ЮЛ. Учреждаться он может и ЮЛ, и частными лицами. Такая организация должна преследовать полезные с точки зрения культуры, социума, цели.

Вопрос: Как отразить в учете передачу денежных средств некоммерческой организации (благотворительному фонду) в рамках благотворительной деятельности? Согласно договору пожертвования организация (жертвователь) передает благотворительному фонду денежные средства в размере 300 000 руб. на пополнение его целевого капитала. Посмотреть ответ

В рамках данной области используются следующие понятия:

- Благотворители. Это те лица (ЮЛ и ФЛ), которые приняли на себя ответственность за осуществление благотворительности.

- Добровольцы. Это ФЛ, занятые в добровольческой деятельности (то есть оказывающие услуги, работающие в целях помощи другим).

- Благополучатели. Лица, которым оказывается помощь.

Благотворительностью может заниматься как частное, так и юридическое лицо.

Как использовать благотворительное пожертвование?

https://youtube.com/watch?v=zBjZms3gHKU%26pp%3DygVa0JHQu9Cw0LPQvtGC0LLQvtGA0LjRgtC10LvRjNC90LDRjyDQv9C-0LzQvtGJ0Ywg0YPRh9C10YIg0Lgg0L3QsNC70L7Qs9C-0L7QsdC70L7QttC10L3QuNC1

Списание ОС, приобретенных с рассрочкой платежа

Если оплата ОС происходит в рассрочку (частями), то расходы учитываются равномерно в размере фактически уплаченных сумм (подп. 4 п. 2 ст. 346.17 НК РФ, письма Минфина России от 25.09.2019 № 03-11-11/73807, от 17.05.2011 № 03-11-06/2/78 и 13.12.2010 № 03-11-11/287).

Пример

Организация в рассрочку приобрела основное средство стоимостью 555 000 руб. Сторонами был согласован следующий график платежей:

- 30 апреля — 225 000 руб.;

- 31 июля — 180 000 руб.;

- 31 октября — 60 000 руб.;

- 15 января — 90 000 руб.

В данном случае в расходы текущего налогового периода можно списать только ту часть стоимости ОС, которую организация оплатит в этом году, то есть 465 000 руб. (225 000 + 180 000 + 60 000).

Списание будет происходить в следующем порядке:

- 225 000 руб. — равными долями во II, III и IV кварталах (по 75 000 руб. 30 июня, 30 сентября и 31 декабря);

- 180 000 руб. — равными долями в III и IV кварталах (по 90 000 руб. 30 сентября и 31 декабря);

- 60 000 руб. — в IV квартале (31 декабря).

Оставшиеся 90 000 руб. организация будет учитывать в следующем году — тоже равными долями по 22 500 руб. (90 000 руб. / 4) 31 марта, 30 июня, 30 сентября и 31 декабря.

Взаимозависимость лиц и безвозмездная передача.

Любые сделки, сторонами которых являются взаимозависимые лица, привлекают пристальное внимание ИФНС. Взаимозависимость, по мнению налоговиков, априори означает сговор сторон с целью получения необоснованной налоговой выгоды

Правда, нередко подозрения оказываются беспочвенными – либо инспекторы, довольствуясь установлением факта взаимозависимости сторон сделки, не утруждаются сбором убедительных доказательств, однозначно указывающих на умысел в получении необоснованной налоговой выгоды.

Так было, например, в деле № А73-6021/2016, рассмотренном АС ДВО в Постановлении от 29.03.2018 № Ф03-644/2018.

Суть спора такова. ИП-«упрощенец» сдал в аренду здание ООО, в котором он являлся руководителем. ООО произвело в этом здании ремонтные работы и учло произведенные затраты в налоговой базе при исчислении налога на прибыль.

Возникает ли обязанность отражать пожертвования в налоговой декларации?

Налогоплательщики — получатели пожертвований обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений (п. 2 ст. 251 НК РФ). Получается, что если указанные пожертвования использованы при соблюдении условий, перечисленных в п. 2 ст. 251 НК РФ, то они не учитываются при определении налоговой базы по налогу на прибыль организаций (Письмо Минфина России от 14.12.2012 N 03-03-06/4/115).

В соответствии с разъяснениями УФНС России по г. Москве, приведенными в Письме от 03.09.2012 N 16-15/082383@, согласно п. 1.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций (Приложение 3 к Приказу ФНС России от 22.03.2012 N ММВ-7-3/174@) при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. п. 1 и 2 ст. 251 НК РФ, при составлении декларации за налоговый период организации заполняют лист 07.