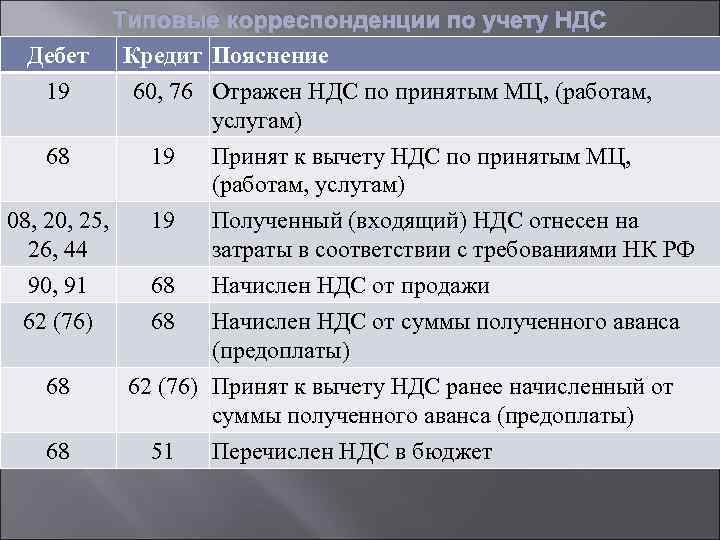

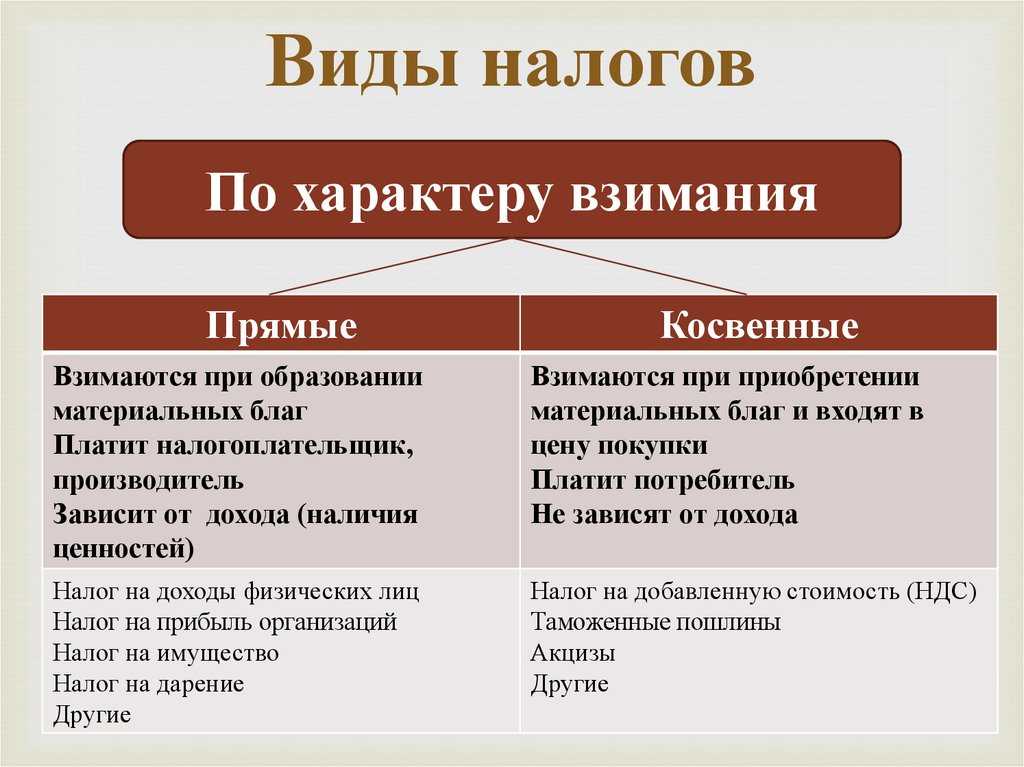

Формирование записей книги покупок

В соответствии с пунктом 1 статьи 172 НК РФ вычеты сумм НДС, предъявленных продавцами при приобретении основных средств, производятся после принятия на учет этих основных средств.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности. Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются бухгалтерские проводки:

Также документ формирует записи в регистрах подсистемы НДС:

Следует отметить, что в книге покупок счет-фактура по приобретенным товарам (работам, услугам), в том числе ОС, регистрируется на сумму, подлежащую вычету, которая определена на основании рассчитанной пропорции по пункту 4 статьи 170 НК РФ (п. 13 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

При принятии к учету нематериального актива, используемого как в облагаемой, так и в не облагаемой НДС деятельности, применяется аналогичный порядок распределения входного НДС.

Распределение НДС «с учетом будущей фактической ситуации»

На практике могут возникнуть ситуации, которые не вписываются в приведенную выше стандартную методику распределения входного НДС. Например, как рассчитывать пропорцию:

В таких случаях можно руководствоваться письмом Минфина от 02.08.2012 № 03-07-11/225, согласно которому суммы налога, предъявленные по ценностям, приобретенным в налоговом периоде, когда не осуществляется отгрузка товаров (работ, услуг), операции по реализации которых освобождаются от обложения налогом на добавленную стоимость, могут приниматься к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, с учетом будущей фактической ситуации с использованием этих приобретенных ценностей в операциях, как облагаемых, так и не облагаемых налогом на добавленную стоимость.

Это означает, что пользователи «1С:Бухгалтерии 8» редакции 3.0, применяющие методику раздельного учета, при заполнении документа Распределение НДС вправе вручную заполнить соответствующие суммы выручки от реализации на одноименной закладке «с учетом будущей фактической ситуации», а далее программа распределит НДС по входящим основным средствам и нематериальным активам с учетом такой прогнозируемой пропорции.

Порядок такой корректировки, критерии существенности, а также другие особенности раздельного учета налога на добавленную стоимость, применяемые в конкретной организации, необходимо отразить в ее учетной политике.

Приобретение автомобиля у физлица

Нормативное регулирование

Случаи, когда НДС начисляется с межценовой разницы по ставке 10/110 и 20/120, определены в ст. 155 НК РФ:

- реализация имущества, учтенного по стоимости, включающей входной НДС (например, используемого в необлагаемых НДС операциях, полученного безвозмездно, купленного за счет субсидий);

- реализация сельхозпродукции или продуктов ее переработки из Перечня , утв. Постановлением Правительства от 16.05.2001 N 383, купленной у физлиц (не ИП) для перепродажи (Письма Минфина от 01.04.2021 N 03-07-14/23917, от 11.07.2017 N 03-07-14/43942);

- автомобили, мотоциклы и электронная, бытовая техника из Перечня, утв. Постановлением Правительства от 13.09.2021 N 1544, купленные у физлиц (не ИП) для перепродажи;

- передача (уступка) имущественных прав:

- на денежное требование;

- на жилые дома и помещения (доли в них), гаражи, машино-места;

- цифрового права.

При перепродаже автомобилей, мотоциклов (а также другой техники), купленной у физлиц, НДС рассчитывается по формуле (п. 5.1 ст. 154 НК РФ, п. 4 ст. 164 НК РФ):

При получении аванса по таким продажам:

- налоговая база определяется в общем порядке — со всей суммы предоплаты (п. 4 ст. 164 НК РФ; Письмо Минфина от 01.02.2010 N 03-07-09/04);

- при зачете аванса:

- весь НДС, исчисленный с предоплаты, принимается к вычету;

- НДС с реализации исчисляется только с межценовой разницы.

В счете-фактуре в этих случаях указывается (Письма ФНС от 28.06.2005 N 03-1-03/1114/13@, МНС от 13.05.2004 N 03-1-08/1191/15@):

- графа 4 — цена реализации за единицу с НДС;

- графа 5 — межценовая разница;

- графа 7 — расчетная ставка 10/110 или 20/120;

- графа 8 — сумма НДС, рассчитанная с межценовой разницы по ставке 20/120 или 10/110;

- графа 9 — стоимость реализации с НДС;

Учет в 1С

Приобретение автомобиля, предназначенного для перепродажи, отражается документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступления (акты, накладные, УПД).

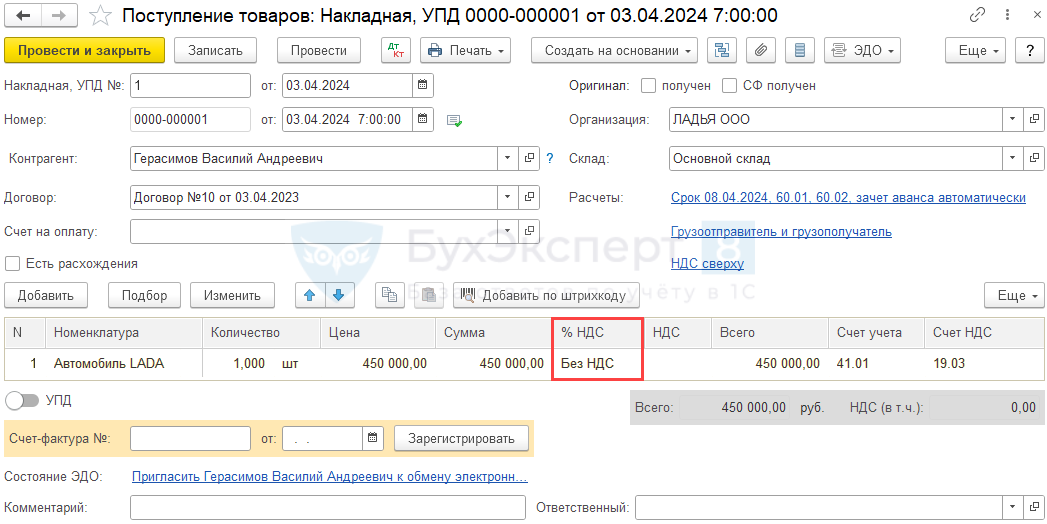

Укажите:

- %НДС — Без НДС;

- Счет учета — 41.01 «Товары на складе».

Реализация товаров

Реализацию товаров оформите документом Реализация (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Продажи — Реализация (акты, накладные, УПД).

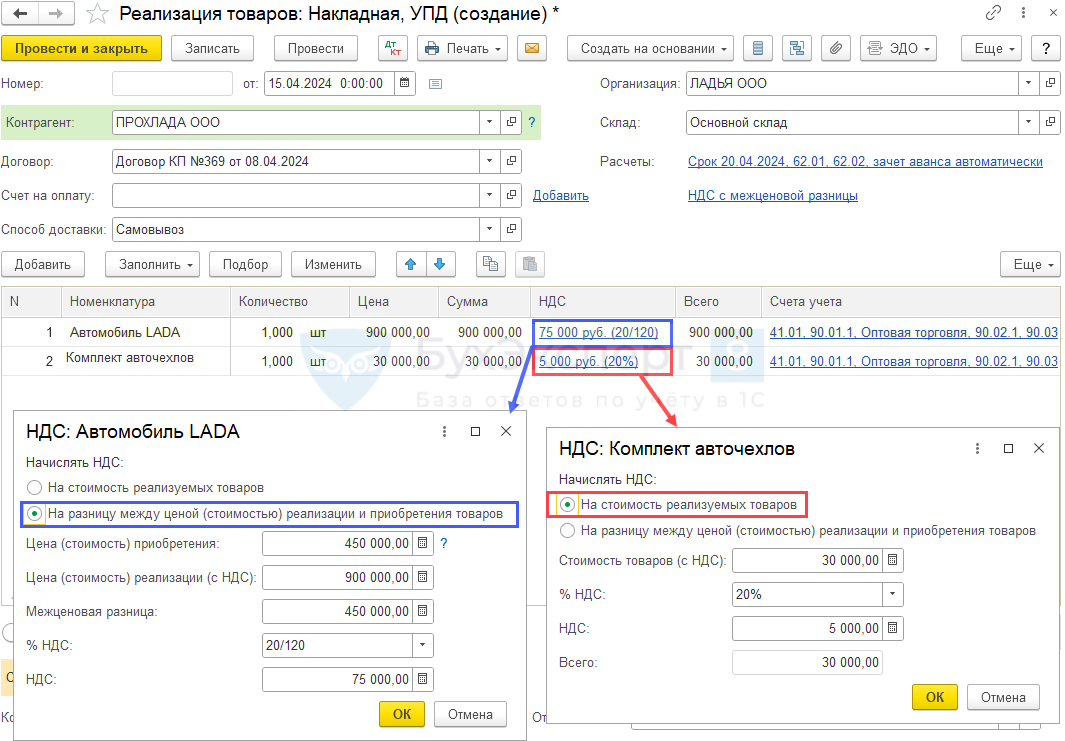

В графе НДС откройте дополнительную форму и укажите:

- по строке, где НДС рассчитывается с межценовой разницы (в нашем примере — Автомобиль LADA):

- переключатель На разницу между ценой (стоимостью) реализации и приобретения товаров;

- Цена (стоимость) приобретения — цену покупки у физического лица реализуемого автомобиля (в нашем примере — 450 000 руб.);

- Цена (стоимость) реализации (с НДС) — цену продажи автомобиля (в нашем примере — 900 000 руб.);

- по строке, где НДС рассчитывается в обычном порядке (в нашем примере — Комплект авточехлов):

- переключатель На стоимость реализуемых товаров;

- Стоимость товаров (с НДС) — стоимость всех товаров по этой строке с учетом НДС.

Автоматически устанавливается нужная ставка (20/120 или 20%), рассчитывается налоговая база и сумма НДС.

Проводки по документу

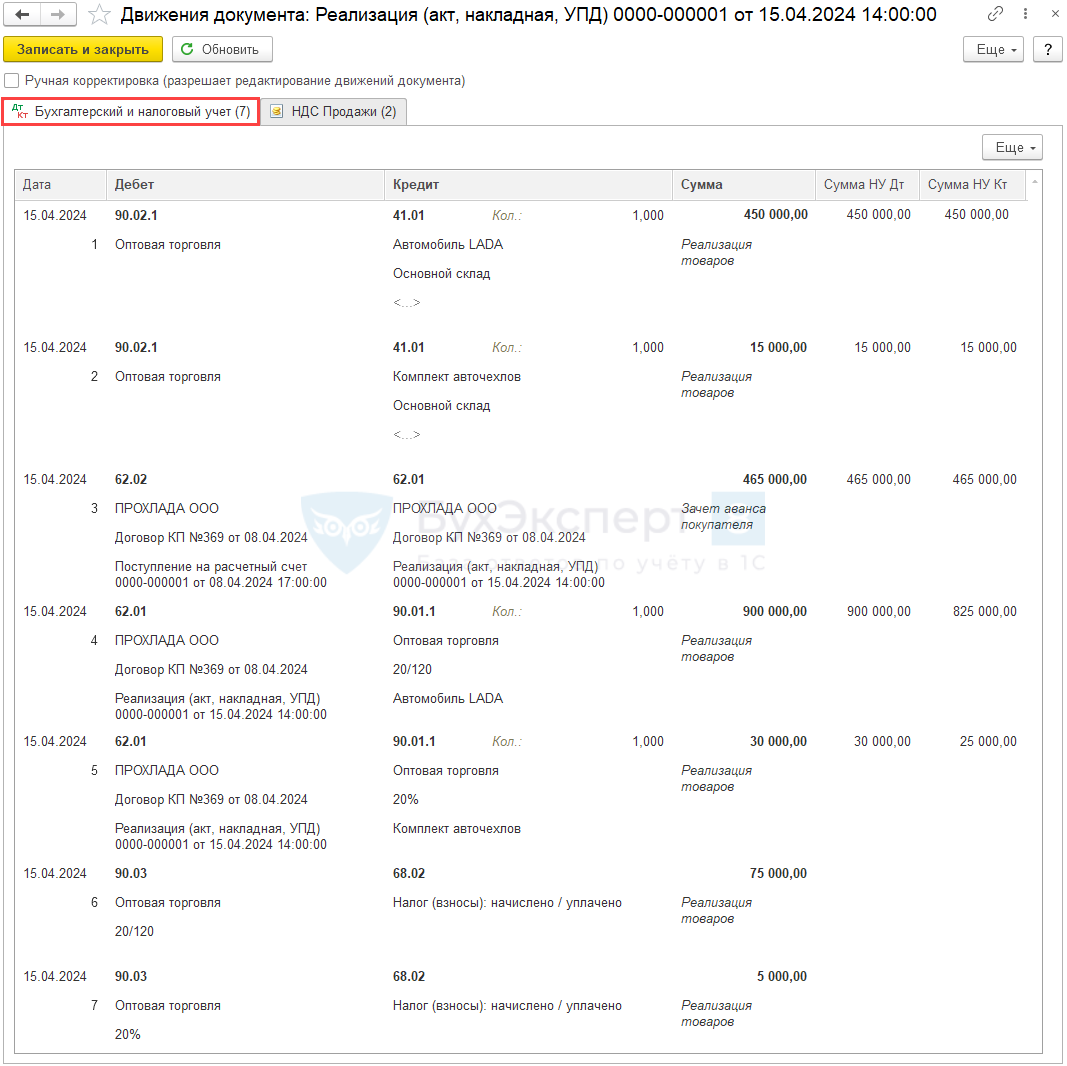

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров;

- Дт 62.02 Кт 62.01 — зачет аванса покупателя;

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров;

- Дт 90.03 Кт 68.02 — начисление НДС.

Принятие к учету основного средства

Вся информация об основном средстве (счет учета, счет начисления амортизации, способ начисления амортизации, срок полезного использования в бухгалтерском и налоговом учете и т. д.) указывается на соответствующих закладках.

При этом сведения о способе учета входного НДС будут отражены в документе на закладке Основные средства (рис. 3).

Рис. 3. Регистрация принятия к учету основного средства

После проведения документа Принятие к учету ОС в регистр бухгалтерии вводится запись:

В регистр Раздельный учет НДС вносятся записи с видом движения Расход и Приход с соответствующей аналитикой учета затрат на сумму НДС, предъявленную поставщиком и относящуюся к принятому к учету основному средству.

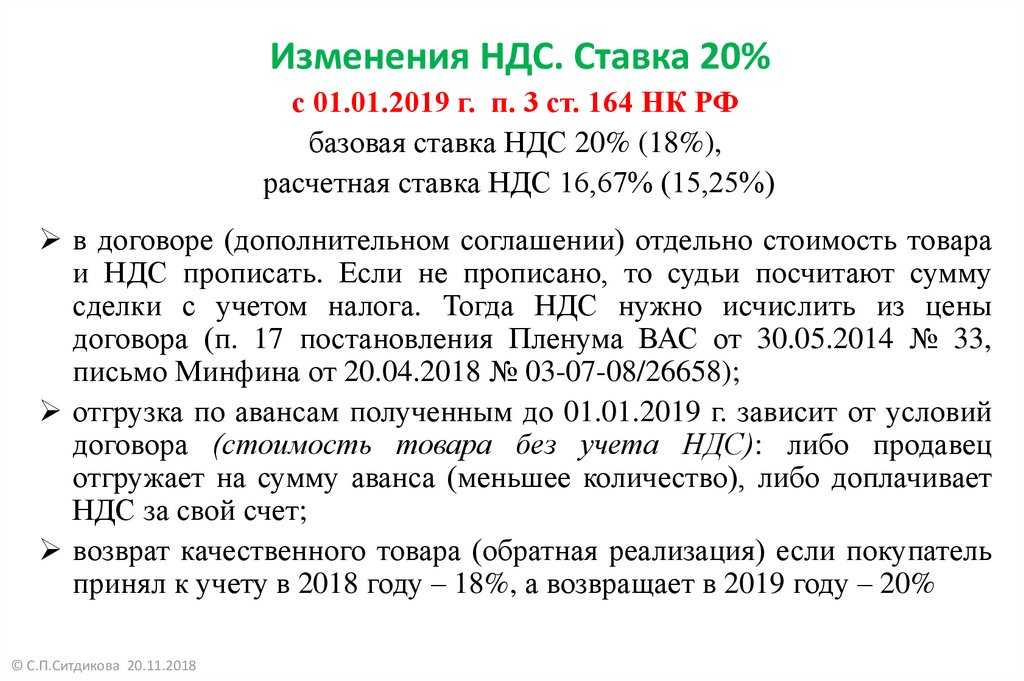

С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

ФНС утвердила новый формат для первичных документов, счёта-фактуры и УПД. Перейти на него должны все организации, которые обмениваются электронными документами.

Что меняется

До 1 января 2021 года электронные первичные документы, формы УПД и счета-фактуры можно создавать по двум форматам:

- в старом, который закреплён в приказе ФНС от 24.03.2016 № ММВ‑7–15/ (далее — приказ 155),

- и новом, который утверждён приказом ФНС от 19.12.2018 № ММВ‑7–15/ (далее — приказ 820).

1 января 2021 года приказ 155 утратит силу, создавать счета-фактуры и УПД можно будет только в новом формате. В старом формате они не будут соответствовать требованиям закона (п. 1 ст. 169 НК РФ).

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года. В 2023 году приёмные комплексы перестанут обрабатывать электронные счета-фактуры и УПД со счётом-фактурой в старом формате. Вы сможете представить только печатную форму документа.

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

Все комментарии (3)

Добрый день. У меня был вопрос по приобретению автомобиля, а не реализации. Нужно отразить записи в книге покупок.

Добрый день, Наталья. Если я правильно понимаю, то вам поставщик выставил счет-фактуру с НДС, исчисленным не со всей суммы Из этого можно делать вывод, что поставщик приобрел этот автомобиль у физического лица. Вы как покупатель регистрируете в книге покупок счет-фактуру в обычном порядке. В данной ситуации у ИФНС к вам вопросов не будет.

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Настройка учетной политики и параметров учета

Напомним, что для организации раздельного учета в «1С:Бухгалтерии 8» редакции 3.0 необходимо выполнить соответствующие настройки учетной политики и параметров учета, о которых мы неоднократно писали в цикле статей, посвященных новой методике раздельного учета (cм., например, в № 4 (апрель), стр. 7 «БУХ.1С» за 2014 год).

В новом интерфейсе «Такси» указанные настройки выполняются из раздела Главное.

Также напоминаем, что для того, чтобы в документе Поступление товаров и услуг значение Способ учета НДС заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры. В новом интерфейсе «Такси» этот регистр сведений можно открыть по одноименной гиперссылке из справочника Номенклатура, размещенного в разделе Справочники (рис. 1).

Рис. 1. Настройка счетов учета номенклатуры в интерфейсе «Такси»

Распределение входного НДС при приобретении основного средства

Суммы НДС, предъявленные поставщиками основных средств (ОС) и нематериальных активов (НМА) или уплаченные при их ввозе на территорию РФ, учитываются налогоплательщиками в целях налогообложения одним из следующих способов:

1) принимаются к вычету (возмещению), если приобретения предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ);

2) учитываются в стоимости приобретенных ОС (НМА), если они:

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным ОС и НМА:

Налогоплательщик может не вести раздельный учет в тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются НДС, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету.

При приобретении ОС и НМА, используемых в операциях, местом реализации которых не признается территория РФ, также необходимо вести раздельных учет входного НДС (Постановление Президиума ВАС РФ от 05.07.2011 № 1407/11, п. 2.2 Определения Конституционного суда РФ от 04.06.2013 № 966-О).

Отражение поступления в первом месяце квартала основного средства, используемого для операций, облагаемых и не облагаемых НДС, в т. ч. регистрации и распределения предъявленного поставщиком НДС в программе «1С:Бухгалтерия 8» редакция 3.0 рассмотрим на следующем примере.

Регистры для учета расчетов по НДС

Обратим теперь внимание на записи в регистрах, которые формируются при проведении документов поступления наряду с записями в регистрах бухгалтерского и налогового учета для целей налога на прибыль. Для налогового учета расчетов по НДС в «1С:Бухгалтерии 8» предназначены специализированные регистры накопления и регистры сведений

Именно на основании записей регистров выполняются регламентные операции и формируются отчеты Распределение НДС, Журнал учета счетов-фактур, Книга покупок, Книга продаж и налоговая декларация по НДС

Для налогового учета расчетов по НДС в «1С:Бухгалтерии 8» предназначены специализированные регистры накопления и регистры сведений. Именно на основании записей регистров выполняются регламентные операции и формируются отчеты Распределение НДС, Журнал учета счетов-фактур, Книга покупок, Книга продаж и налоговая декларация по НДС.

Регистр накопления НДС предъявленный предназначен для хранения информации о суммах НДС, предъявленных поставщиками и подрядчиками, уплаченных при ввозе товаров на территорию РФ, начисленных организацией при выполнении строительно-монтажных работ хозяйственным способом и т. д.

Записи этого регистра – это потенциальные записи книги покупок.

На сумму налога, принимаемого к учету, при проведении соответствующих документов в регистре формируется запись с видом движения Приход. При предъявлении НДС к вычету, включении в стоимость приобретенных ценностей или в расходы соответствующие суммы списываются с учета в данном регистре записями с видом движения Расход.

Открыв в программе для просмотра движения документа поступления услуг от перевозчика ООО «Транспортная компания», можно обнаружить введенную запись в регистре НДС предъявленный (рис. 3) на сумму входного НДС, подлежащую налоговому вычету, с видом движения – Приход с событием — Предъявлен НДС Поставщиком.

Рис. 3. Движения регистра НДС предъявленный при поступлении услуг перевозчика

Если же открыть движения документа поступления услуг банка, то в регистре НДС предъявленный (рис. 4) можно увидеть две записи на сумму НДС, предъявленную поставщиком и подлежащую распределению:

Рис. 4. Движения регистра НДС предъявленный при поступлении услуг банка

Одновременно на списанную в регистре НДС предъявленный сумму налога в регистр Раздельный учет НДС вводится запись с видом движения Приход (рис. 5).

Рис. 5. Движения регистра Раздельный учет НДС при поступлении услуг банка

Регистр накопления Раздельный учет НДС предназначен для хранения информации о суммах НДС, предъявленных поставщиками материалов, работ и услуг с целью их распределения в соответствии со статьей 170 НК РФ при использовании для операций реализации, облагаемых и не облагаемых налогом.

На суммы налога, принимаемые к учету, в регистр вводятся записи с видом движения Приход, на распределенные с помощью документа Распределение НДС – записи с видом движения Расход.

Что касается записей в регистрах НДС предъявленный и Раздельный учет НДС в документе поступления от арендодателя, то движения аналогичны движениям документа поступления услуг банка, так как в обоих случаях входной НДС подлежит распределению.

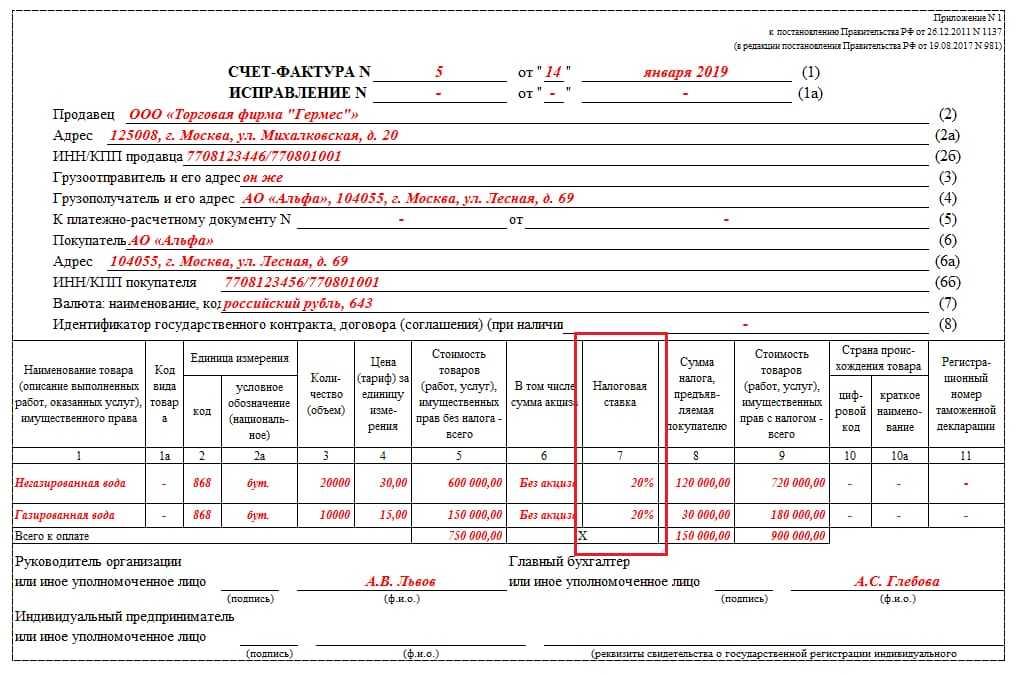

Образец заполнения счёта-фактуры в 2021 году

Чтобы в 2021 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете заполнения бланка счета-фактуры в 2021 году со ставкой НДС 20 процентов:

Правила, по которым в 2021 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2021 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2021 году

Образец счета-фактуры на аванс в 2021 году

Образец счета-фактуры на услуги в 2021 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

счёта-фактуры 2020

Скачать

Риски продавца: должен бюджету

Продавцу, несмотря на то что подлежащий уплате в бюджет налог он рассчитал в декларации верно, инспекторы попытаются доначислить НДС до суммы, указанной им в счете-фактуре. В таких случаях налоговики ссылаются на п. 5 ст. 173 Налогового кодекса. Этот пункт устанавливает исчерпывающий перечень случаев, в которых нужно перечислить в бюджет НДС сверх предусмотренного законом. Заплатить НДС, добровольно выделенный в счете-фактуре, обязаны выставившие его неплательщики этого налога и те, кто освобожден от обязанностей плательщика по ст. 145 Налогового кодекса, а также плательщики — по не подлежащим обложению операциям. И хотя счетов-фактур, выставленных плательщиками НДС по облагаемым операциям, этот пункт не касается, суды иногда занимают сторону налоговиков.

Так, Федеральный арбитражный суд Центрального округа решил, что «разница между полученными от покупателей и перечисленными в бюджет суммами налога подлежит уплате в бюджет» (Постановление от 6 февраля 2008 г. по делу N А09-8975/06-30-20). К такому же выводу, рассматривая аналогичный спор, пришел и Федеральный арбитражный суд Западно-Сибирского округа (Постановление от 17 апреля 2007 г. N Ф04-2265/2007(33421-А03-7)).

Есть и судебные решения в пользу налогоплательщиков. Федеральный арбитражный суд Волго-Вятского округа посчитал незаконным применение в подобном случае п. 5 ст. 173 Налогового кодекса (Постановление от 20 декабря 2006 г. по делу N А29-8335/2005А). Точно так же рассудили и в Федеральном арбитражном суде Уральского округа (Постановление от 16 августа 2006 г. N Ф09-5627/06-С2). Кассационный суд Западно-Сибирского округа, признавая решение инспекции неправомерным, опирался на то, что фирма при составлении декларации не нарушила порядок исчисления налога, поэтому обязанность по его уплате исполнена в полном объеме. Выставление счета-фактуры с суммой НДС, превышающей ту, что заплачена в бюджет, не является основанием для его доначисления (Постановление от 28 июля 2004 г. N Ф04-5206/2004(А46-3250-32)). В другом своем Постановлении (от 17 сентября 2008 г. N Ф04-5554/2008(11392-А46-14)) тот же суд сослался на определение налога в ст. 8 Налогового кодекса. Исходя из него, арбитры решили, что в налоговом законодательстве нет норм, обязывающих тех, кто предъявил покупателям большую сумму НДС, чем установлено законом, перечислить в бюджет разницу между фактически полученной суммой налога и суммой, подлежащей исчислению в соответствии с гл. 21 Налогового кодекса.

В качестве дополнительных аргументов в свою защиту продавец может указать, что Налоговый кодекс (ст. 166) предписывает рассчитывать подлежащий уплате в бюджет НДС на основе налоговой базы, а не выставленных покупателям счетов-фактур.

Приобретение автомобиля у физлица

Нормативное регулирование

Случаи, когда НДС начисляется с межценовой разницы по ставке 10/110 и 20/120, определены в ст. 155 НК РФ:

- реализация имущества, учтенного по стоимости, включающей входной НДС (например, используемого в необлагаемых НДС операциях, полученного безвозмездно, купленного за счет субсидий);

- реализация сельхозпродукции или продуктов ее переработки из Перечня , утв. Постановлением Правительства от 16.05.2001 N 383, купленной у физлиц (не ИП) для перепродажи (Письма Минфина от 01.04.2021 N 03-07-14/23917, от 11.07.2017 N 03-07-14/43942);

- автомобили, мотоциклы и электронная, бытовая техника из Перечня, утв. Постановлением Правительства от 13.09.2021 N 1544, купленные у физлиц (не ИП) для перепродажи;

- передача (уступка) имущественных прав:

- на денежное требование;

- на жилые дома и помещения (доли в них), гаражи, машино-места;

- цифрового права.

При перепродаже автомобилей, мотоциклов (а также другой техники), купленной у физлиц, НДС рассчитывается по формуле (п. 5.1 ст. 154 НК РФ, п. 4 ст. 164 НК РФ):

При получении аванса по таким продажам:

- налоговая база определяется в общем порядке — со всей суммы предоплаты (п. 4 ст. 164 НК РФ; Письмо Минфина от 01.02.2010 N 03-07-09/04);

- при зачете аванса:

- весь НДС, исчисленный с предоплаты, принимается к вычету;

- НДС с реализации исчисляется только с межценовой разницы.

В счете-фактуре в этих случаях указывается (Письма ФНС от 28.06.2005 N 03-1-03/1114/13@, МНС от 13.05.2004 N 03-1-08/1191/15@):

- графа 4 — цена реализации за единицу с НДС;

- графа 5 — межценовая разница;

- графа 7 — расчетная ставка 10/110 или 20/120;

- графа 8 — сумма НДС, рассчитанная с межценовой разницы по ставке 20/120 или 10/110;

- графа 9 — стоимость реализации с НДС;

Учет в 1С

Приобретение автомобиля, предназначенного для перепродажи, отражается документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступления (акты, накладные, УПД).

Укажите:

- %НДС — Без НДС;

- Счет учета — 41.01 «Товары на складе».

Выставление СФ на отгрузку покупателю

Выставите счет-фактуру на реализацию по кнопке Выписать счет-фактуру документа Реализация (акт, накладная, УПД).

В печатной форме счета-фактуры по автомобилю указывается:

- графа 4 «Цена (тариф) за единицу измерения» — цена реализации с НДС (900 000 руб.);

- графа 5 «Стоимость товаров (работ, услуг), имущественных прав без налога – всего» — межценовая разница (450 000 руб.);

- графа 7 «Налоговая ставка» — 20/120;

- графа 8 «Сумма налога, предъявляемая покупателю» — сумма НДС, рассчитанная с межценовой разницы (75 000 руб.);

- графа 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом – всего» — стоимость продажи с НДС (900 000 руб.).

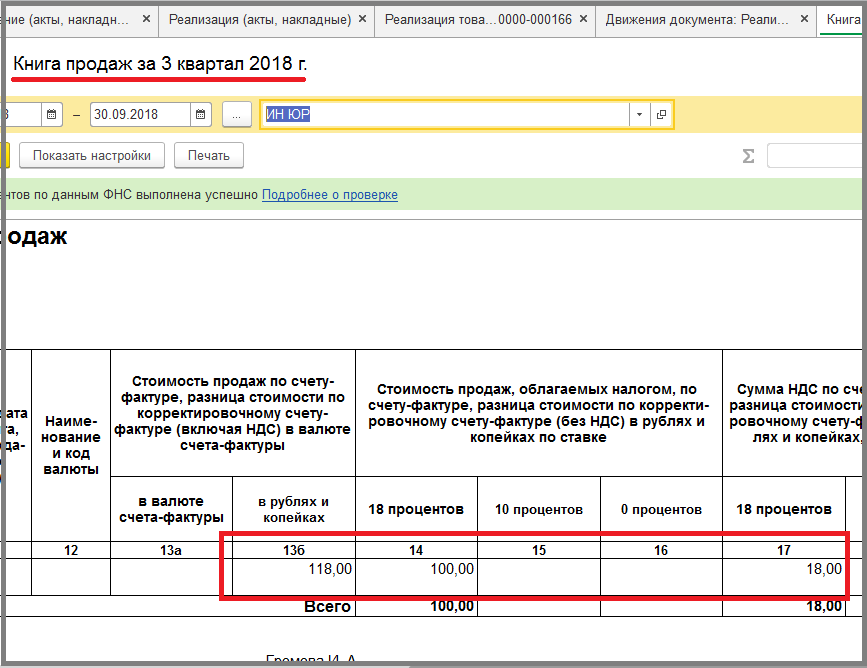

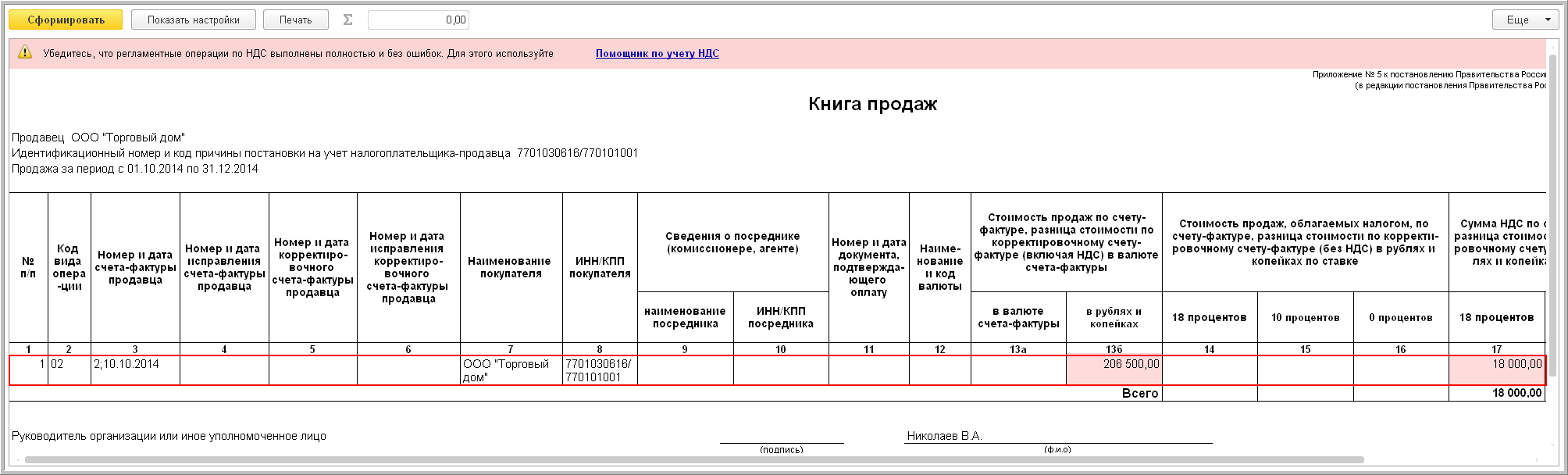

Отчет Книга продаж можно сформировать из раздела Отчеты — Книга продаж. В графе 14 указывается межценовая разница (пп. «т» п. 7 Правил ведения книги продаж, утв. Постановлением N 1137).

Выставление СФ на отгрузку покупателю

Выставите счет-фактуру на реализацию по кнопке Выписать счет-фактуру документа Реализация (акт, накладная, УПД).

В печатной форме счета-фактуры по автомобилю указывается: PDF

- графа 4 «Цена (тариф) за единицу измерения» — цена реализации с НДС (900 000 руб.);

- графа 5 «Стоимость товаров (работ, услуг), имущественных прав без налога – всего» — межценовая разница (450 000 руб.);

- графа 7 «Налоговая ставка» — 20/120;

- графа 8 «Сумма налога, предъявляемая покупателю» — сумма НДС, рассчитанная с межценовой разницы (75 000 руб.);

- графа 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом – всего» — стоимость продажи с НДС (900 000 руб.).

Отчет Книга продаж можно сформировать из раздела Отчеты — Книга продаж. В графе 14 указывается межценовая разница (пп. «т» п. 7 Правил ведения книги продаж, утв. Постановлением N 1137).

Распределение предъявленной суммы НДС

Для основных средств или нематериальных активов, приобретаемых в первом и втором месяцах квартала, налогоплательщик вправе определять пропорцию для раздельного учета входного НДС по данным об отгрузках за соответствующий месяц. Именно такой способ расчета пропорции реализован в программе, и этот способ следует закрепить в учетной политике организации для целей налогообложения.

Рис. 4. Расчет пропорции для распределения НДС по основному средству

После выполнения данной команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД.

В программе показатели пропорции за январь 2014 года буду рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 5).

Рис. 5. Результат распределения НДС по основному средству

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную поставщиком и подлежащую вычету после распределения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную поставщиком и далее распределенную в соответствии с рассчитанной пропорцией.

Таким образом, для целей бухгалтерского и налогового учета будет сформирована первоначальная стоимость ОС в размере 60 576,18 руб. (57 000,00 руб. + 3 576,18 руб.), включающая часть суммы входного НДС, определенную на основании рассчитанной пропорции (рис. 6).

Рис. 6. Первоначальная стоимость основного средства после распределения НДС

По кнопке Анализ распределения НДС (см. рис. 5) можно сформировать и распечатать соответствующий отчет.

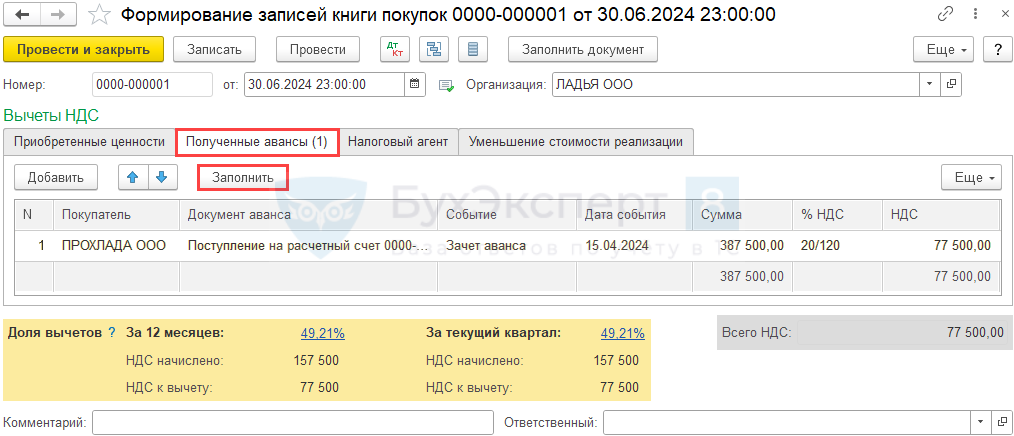

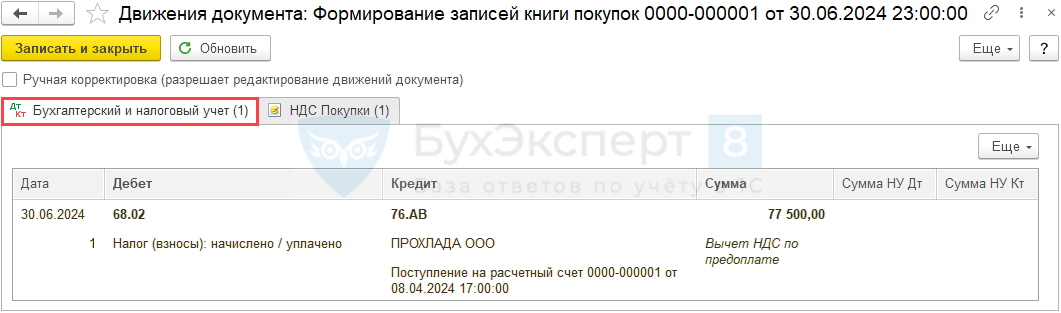

Принятие НДС к вычету при зачете аванса покупателя

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформите документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

По кнопке Заполнить на вкладке Полученные авансы табличная часть заполняется автоматически авансами, по которым произведена отгрузка.

НДС принимается к вычету в той же сумме, в которой исчислен к уплате.

Документ формирует проводку:

Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

Декларация по НДС

В декларации по НДС операции при исчислении налога с межценовой разницы отражаются:

В Разделе 3:

- стр. 030 «Реализация (передача на территории РФ…): PDF

- налоговая база (межценовая разница) с НДС;

- сумма исчисленного НДС;

- стр. 070 «Суммы полученной оплаты, частичной оплаты…»:

- сумма полученного аванса с НДС;

- сумма исчисленного НДС;

- стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: PDF

сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

авансовый счет-фактура выданный, код вида операции «22».

В Разделе 9 «Сведения из книги продаж»:

- авансовый счет-фактура выданный, код вида операции «»;

- счет-фактура выданный на реализацию, код вида операции «».

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.