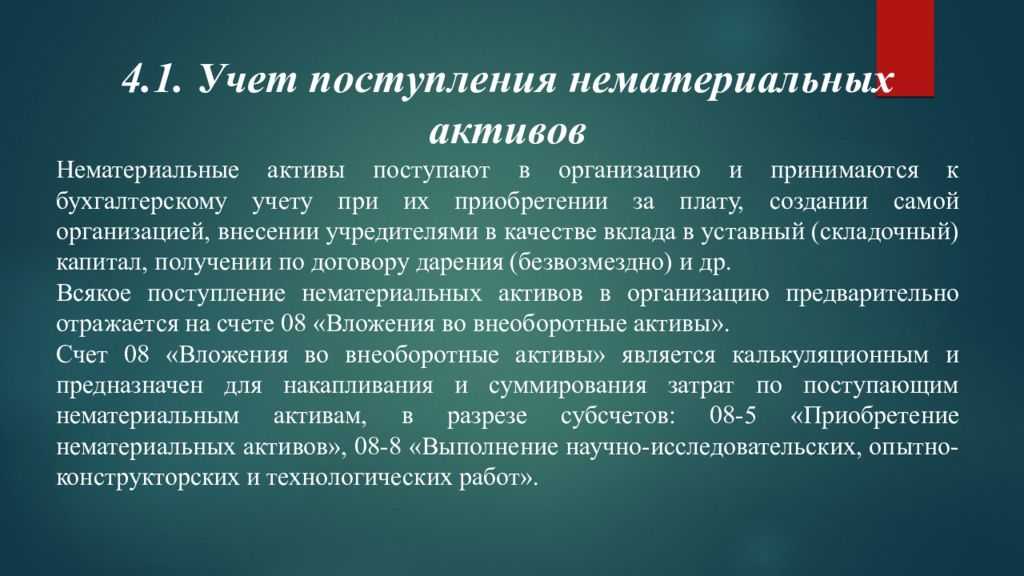

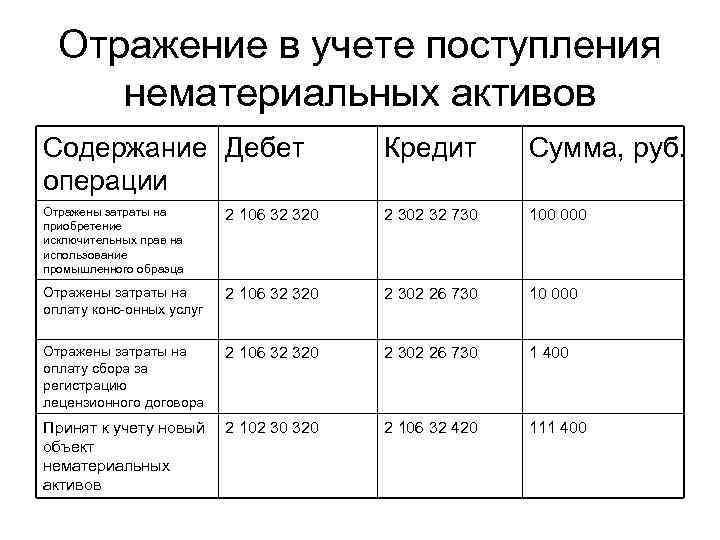

Когда можно учесть расходы на сайт при УСН?

Для учета расходов на участок при упрощенном режиме налогообложения необходимо уметь учитывать расходы по особому режиму в целом. При применении упрощенного режима налогообложения «доход» ничего учитываться не будет.

Поэтому далее мы будем говорить только об учете затрат на создание и продвижение сайта по схеме «доходы минус расходы» СТС».

Важным условием принятия участка к учету в качестве нематериальных активов на УСН является соответствие данного участка критериям, установленным в письме Минфина от 26.02.2018 № 03-11-06/2/11967:

- Нематериальные активы должны быть амортизируемыми. Необходимо будет определить период, в течение которого разработанное программное обеспечение сайта будет полезно использоваться на амортизацию;

- NMA (веб-сайт) должен использоваться в основной деятельности. Конечно, такое использование должно быть подтверждено и явным образом. Например, если компания продает корма для домашних животных, а директор ведет веб-сайт для любителей ретро-автомобилей, будет сложно учесть расходы на «автомобильный» веб-сайт.

В каких случаях стоимость сайта может быть отменена сразу? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе K+, получите бесплатный пробный онлайн-доступ.

Сколько стоит поддержка сайта и его обслуживание?

Минимальные цены на поддержку и обслуживание сайта начинаются от 5-7 тысяч рублей в месяц и включают 5-7 часов работы разных специалистов. Стоимость нормо-часа в студии обычно составляет около 1000-1500 рублей.

В рамках поддержки и обслуживания на сайте размещаются новые материалы, обновляется контент, могут быть добавлены новые функции, а также могут быть внесены изменения в дизайн. Конкретный перечень работ фиксируется в договоре на оказание услуг. Если клиент использовал выделенные часы для поддержки, то задачи переносятся на следующий месяц или платная обработка.

Если вам не нужна постоянная поддержка сайта, вы можете запросить улучшения по мере необходимости. Такие услуги оказывают фрилансеры и ряд студий. Например, вы можете запросить уникальные улучшения на бирже Kwork или на сервисе 1PS.ru. И там, и там можно найти контент-менеджеров, SEO-райтеров и других специалистов, которым приходится обновлять контент сайта.

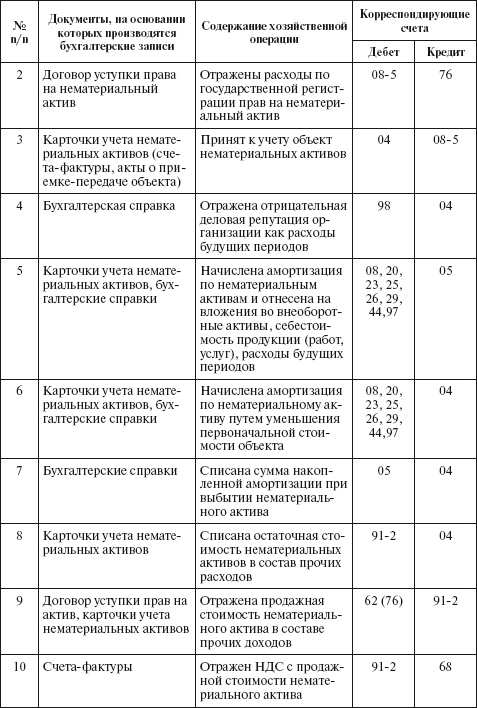

Бухучет: регистрация доменного имени

Ситуация: как отразить в бухучете расходы на регистрацию доменного имени сайта?

Ответ на этот вопрос зависит от того, учитывается сайт как нематериальный актив или нет.

Доменное имя сайта не является объектом интеллектуальной собственности (результатом интеллектуальной деятельности). Поэтому в качестве отдельного объекта нематериальных активов доменное имя не учитывается. Это следует из пункта 3 ПБУ 14/2007. Аналогичная точка зрения отражена в письме Минфина России от 26 марта 2002 г. № 16-00-14/107.

Однако без доменного имени сайт не может функционировать. Поэтому, если сайт учитывается в составе нематериальных активов, расходы на первичную регистрацию доменного имени следует включить в его первоначальную стоимость:

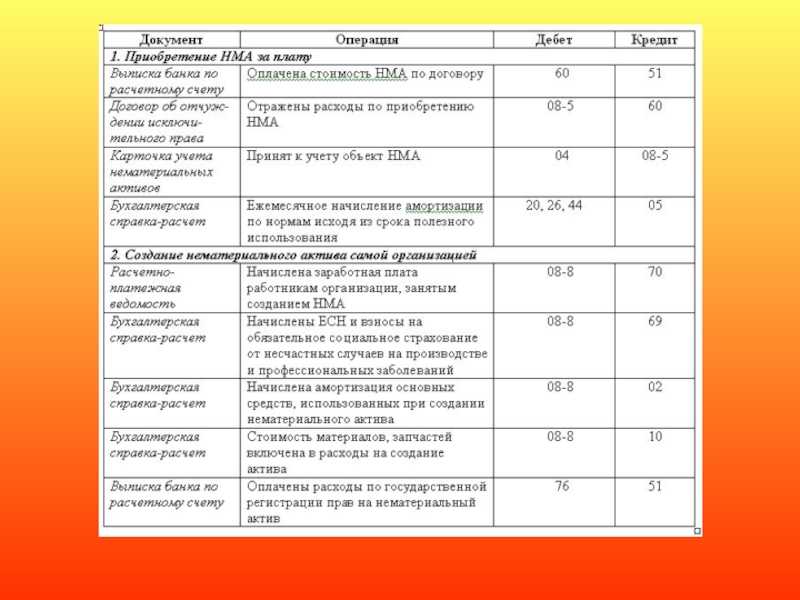

Дебет 08 субсчет «Создание нематериальных активов» Кредит 60 (76)

– учтены расходы на первичную регистрацию доменного имени сайта.

Такой порядок следует из пункта 9 ПБУ 14/2007.

Если сайт не является нематериальным активом, расходы на регистрацию доменного имени учитывайте в составе (в зависимости от срока, на который регистрируется доменное имя):

расходов будущих периодов;

текущих расходов.

В таком же порядке учитывайте затраты на последующую регистрацию доменного имени.

Срок, на который регистрируется доменное имя, организация выбирает самостоятельно. Если этот срок превышает один месяц, то расходы на регистрацию доменного имени отразите в составе расходов будущих периодов:

Дебет 97 Кредит 60 (76)

– учтены расходы на последующую регистрацию доменного имени сайта.

Если доменное имя зарегистрировано на срок, не превышающий месяц, то регистрационные расходы учитывайте в составе текущих расходов организации:

Дебет 26 (44) Кредит 60 (76)

– списаны расходы на последующую регистрацию доменного имени.

Затраты на регистрацию доменного имени, учтенные в составе расходов будущих периодов, подлежат списанию. Порядок их списания организация устанавливает самостоятельно. Например, организация может списывать такие расходы равными долями в течение срока, на который зарегистрировано доменное имя. Списание затрат, учтенных в составе расходов будущих периодов, отражайте проводками:

Дебет 26 (44) Кредит 97

– списаны расходы на последующую регистрацию доменного имени.

Такой порядок учета расходов на последующую регистрацию доменного имени следует из Инструкции к плану счетов (счет 97) и пункта 18 ПБУ 10/99.

Кому поручить разработку сайта: фрилансерам или агентствам?

Сайты в бюджетном и среднем ценовом сегментах можно создавать как с помощью агентств, так и с помощью фрилансеров. Фрилансеры могут выполнить проект за 30% бюджета агентства. Например, если в студии вам озвучили цену в 250 тысяч рублей, то аналогичную разработку вы можете получить у фрилансеров за 75-100 тысяч рублей.

Но есть нюансы. Современный сайт — это сложный IT-продукт, над которым работает команда. Если вы решили нанять фрилансеров, вам нужно будет найти дизайнера, верстальщика, программиста и других специалистов и скоординировать их работу. Если вы разбираетесь в сети, это не проблема. Но если вы подаете заявку на сайт впервые, вы вряд ли представляете, как нужно ставить задачу дизайнеру или программисту, что писать в ТЗ. В результате экономика идет вбок. Специалисты не понимают, что вам нужно, а вы не понимаете, что хочет от вас дизайнер или программист.

Выход — нанять менеджера проекта, который соберет команду и организует весь процесс. Стоимость разработки увеличится до 45-60% от бюджета агентства, но вы получите работающий сайт в разумные сроки. Руководителю на полставки оптимально быть маркетологом, который сможет проанализировать рынок и конкурентов, уточнить вместе с вами задачи и вопросы о том, как сайт повлияет на ваш бизнес.

Агентства имеют свои преимущества:

- Как правило, бизнес-процессы упорядочены более четко. Меньший риск задержек.

- Вы получите необходимые документы (договор, протокол и т.д.). В случае с фрилансерами все зависит от того, как они оформлены.

- В случае с агентствами проще проверить историю и надежность компании. Если веб-студия существует на рынке 10 лет, это говорит о многом. Вы можете позвонить своим клиентам и узнать мнение о компании.

- Студия может не только развивать сайт, но и поддерживать его в дальнейшем. Фрилансер может устроиться на работу в офис и перестать выполнять заказы как частный специалист.

-

Если фрилансер заболеет, работа остановится. В агентствах ваш проект будет передан другим сотрудникам и развитие продолжится.

Сложные и сильно загруженные проекты, как правило, оформляются в студиях. Собирать такие проекты фрилансерами сложно и не всегда удобно.

Учет расходов на подписку электронных периодических изданий

Бюджетные учреждения могут оформлять договор на подписку на месяц, квартал, на полгода, на год.

В зависимости от периода подписки в бухучете такие операции будут отражаться на разных счетах.

Стоит заметить, что в бухучете операции по подписке на электронную версию журнала отражаются такими же бухгалтерскими проводками, как и печатной версии журнала.

Если подписка оформлена на полгода или на год, то согласно Плану счетов бухгалтерского учета в государственном секторе, утвержденному приказом Минфина от 31.12.13 г. № 1203, она отражается на субсчете 2911

, предназначенном для учета и обобщения информации относительно осуществленных расходов в отчетном периоде, которые подлежат отнесению на расходы в будущих отчетных периодах. По дебету этого субсчета отражается накопление расходов будущих периодов, по кредиту – списание (распределение) расходов будущих периодов и включение их в состав расходов отчетного периода.

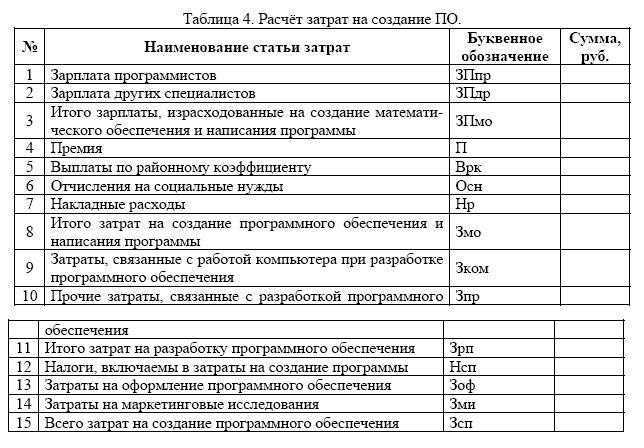

Пример расчета стоимости сайта в сегменте эконом

Чтобы понять, из чего складывается цена сайта, приведем пример, как рассчитать создание типового корпоративного сайта с нуля со стандартным функционалом.

Допустим, компании нужен сайт с каталогом продукции и функцией онлайн-заказа (без приема платежей и связи с 1С). Пример того, как рассчитать, сколько будет стоить разработка такого сайта с нуля:

|

№ |

Тип работы |

Стоимость, руб. |

|

а |

Макет домашней страницы (макет рабочего стола + макет для мобильных устройств) |

20 000 |

|

два |

Дизайн внутренней страницы (ПК + мобильный) |

5000 |

|

3 |

Дизайн раздела каталога (ПК + Мобильный) |

10 000 |

|

4 |

Дизайн листа продукта (ПК + мобильный) |

7500 |

|

пять |

Макет корзины (для заказа товаров) + прикрепленные макеты для страниц, связанных с оформлением заказа |

10 000 |

|

6 |

Дизайн-макеты |

20 000 |

|

7 |

Интеграция дизайнов в CMS + функциональное программирование (используем стандартные скрипты) |

20 000 |

|

8 |

Купить домен для сайта |

890 |

|

9 |

Хостинг сайта (на 1 год) |

2500 |

|

10 |

SSL-сертификат для протокола HTTPS |

Бесплатно |

|

Всего: |

95 890 |

Расчет носит информативный характер для условного сайта с каталогом. Фактическая смета часто бывает более подробной и включает в себя стоимость разработки отдельных функций. Вы можете увидеть в расчете, сколько стоит создать форму обратной связи, корзину, сортировать в каталоге и отказаться от ненужных функций для уменьшения бюджета.

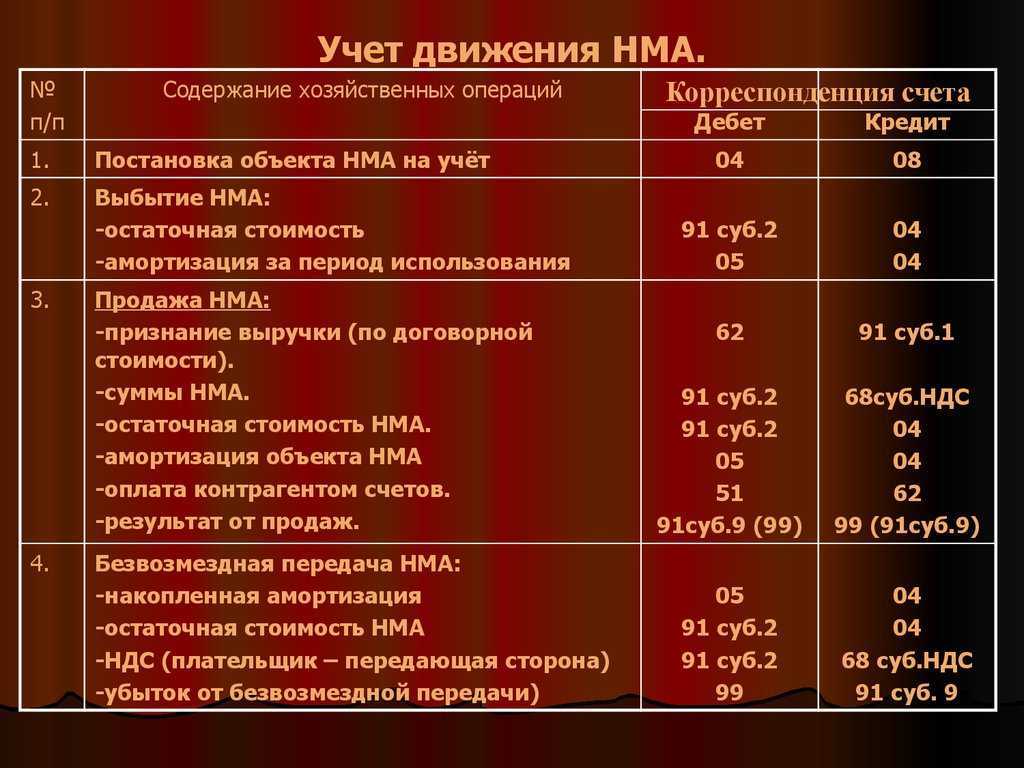

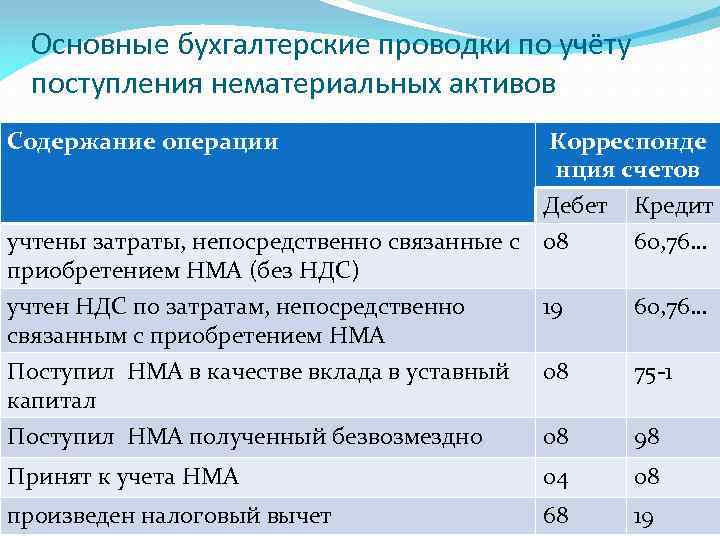

Включение в состав НМА

Если все исключительные права на сайт принадлежат организации (а не разработчикам), то его можно учесть в составе нематериальных активов. При этом должны соблюдаться и другие условия, перечисленные в пункте 3 ПБУ 14/2007. А именно:

исключительные права на сайт подтверждены документально (например, договором с сотрудником, занятым разработкой сайта; служебным заданием на создание сайта; договором авторского заказа со сторонним специалистом; актом приема-передачи исключительного права и др.);

организация в ближайшие 12 месяцев не планирует передать (продать) исключительные права на сайт;

сайт используется в производстве продукции (работ, услуг) или для управленческих нужд;

использование сайта может принести экономические выгоды (доходы);

срок использования сайта превышает 12 месяцев;

первоначальная стоимость сайта может быть определена.

Стоимостных ограничений для включения сайта в состав нематериальных активов в бухучете не предусмотрено. Регистрировать исключительные права на сайт в Роспатенте тоже не обязательно (ст. 1262 ГК РФ).

Основы бухгалтерского и налогового учета затрат на создание сайтов

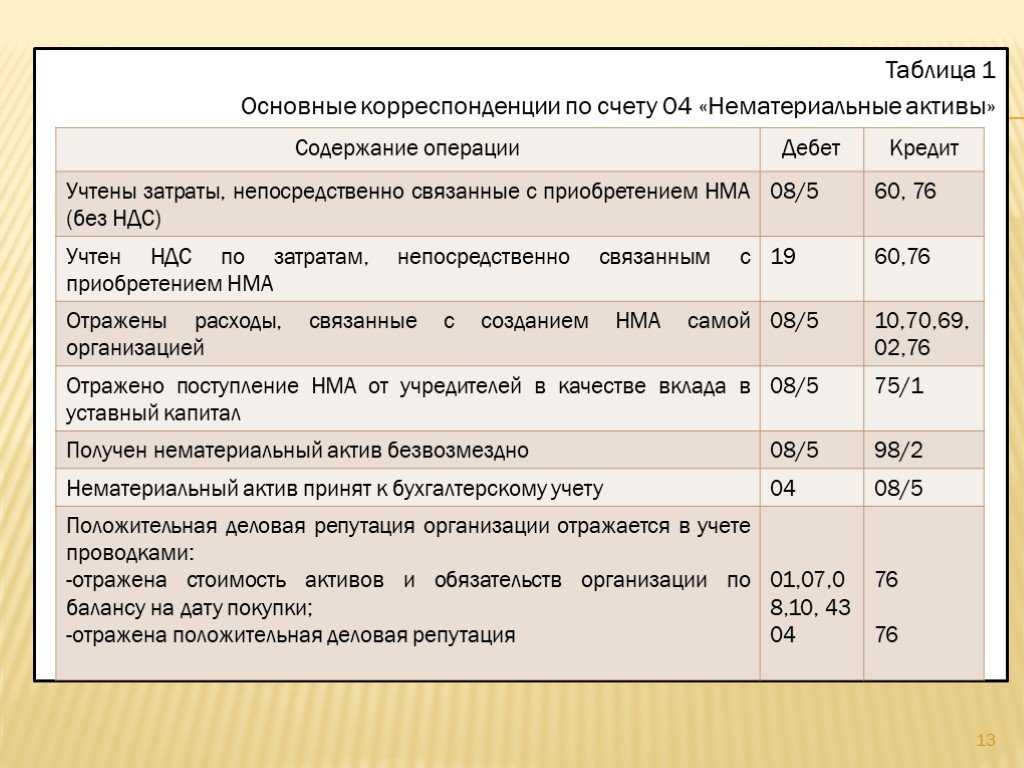

При учете расходов, непосредственно связанных с разработкой сайта, необходимо опираться на нормы ПБУ 14/2007. Документ регламентирует особенности признания объекта нематериальным активом и утверждает правила его отражения в бухгалтерских операциях. Регистрация осуществляется по первоначальной стоимости, к которой добавляется цена купленного доменного имени. Такой алгоритм распознавания характерен и для налогового учета.

В соответствии со стандартами бухгалтерского учета амортизация должна начисляться до тех пор, пока можно надежно определить ожидаемый срок службы ресурса. Срок полезного использования должен быть выражен в полных месяцах. В случае невозможности его идентификации амортизационные отчисления в отношении конкретного объекта не начисляются (п. 23 ПБУ 14/2007). В налоговом учете при невозможности зафиксировать срок использования сайта срок по нормам п. 2 ст. 258 НК РФ будет равен 10 годам. Налоговый кодекс для программных продуктов устанавливает порог минимального срока полезной эксплуатации: 2 года.

Кстати, срок использования актива следует периодически пересматривать и при необходимости корректировать. При проведении операций по изменению периода эксплуатации сайта необходимо ориентироваться на сохранение возможности получения экономической выгоды от ресурса.

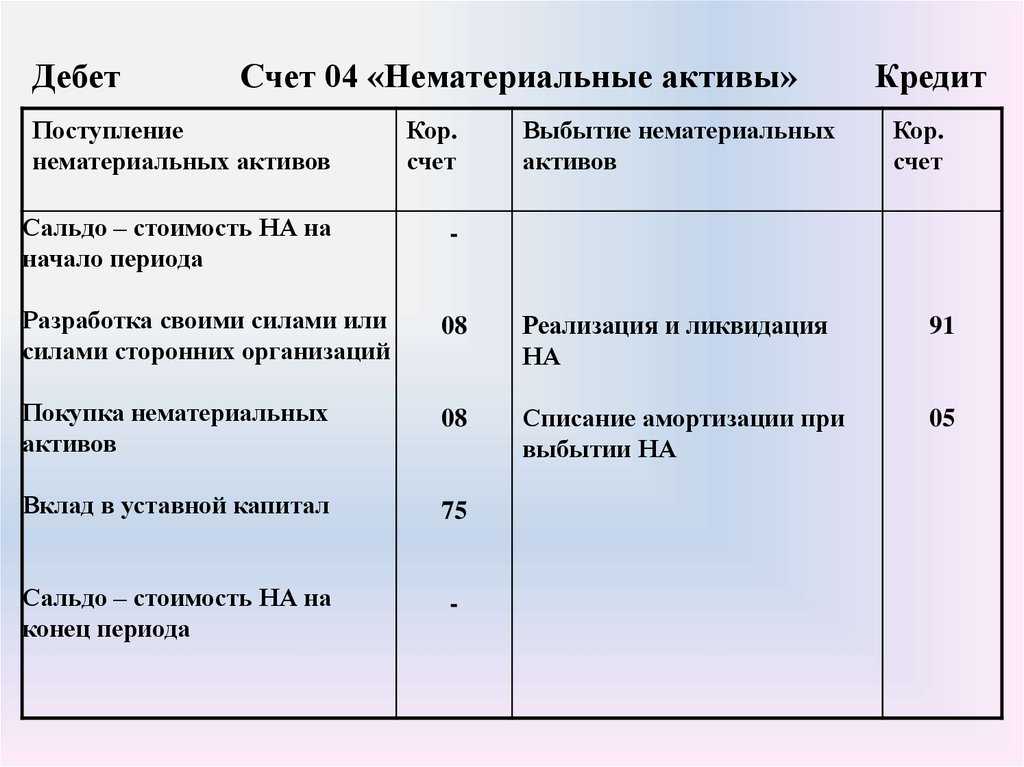

Затраты, произведенные субъектом хозяйствования в связи с приобретением или самостоятельной разработкой сайта, следует отнести на счет 08 с реквизитами на субсчете 5. При готовности сайта к запуску окончательное значение его стоимости переносится в расчете на рабочее место на счет 04. При начислении амортизации будет использоваться счет 05.

Для налогового учета правило признания объекта нематериальным активом отличается от метода бухгалтерского учета. Налоговый кодекс относит сайты к нематериальным активам и амортизируемым активам, если их стоимость превышает 100 000 рублей. В бухгалтерии минимальный порог установлен в размере 40 тысяч рублей. Начало работы по учетным данным соответствует дню размещения сайта в сети Интернет.

Стоимость приобретения доменного имени может рассчитываться несколькими способами:

- Если происходит первоначальная проводка, потраченные суммы увеличивают начальную стоимость актива. Наименование участка не может принести компании экономической выгоды, поэтому его нельзя учитывать как самостоятельный актив.

- При необходимости перерегистрации доменного имени эти расходы учитываются на счете 97 при условии постепенной амортизации денежных средств в течение срока, на который были оформлены права пользования доменом.

Счетчик отражает оплату счетов за выделение места на сервере (хостинге) и оказание услуг технической поддержки как расходы по обычным видам деятельности. Налоговый учет предполагает отнесение его к группе прочих расходов. Если целью сайта является реклама бизнеса, затраты на создание ресурса и его продвижение должны быть списаны на расходы на рекламу (если ресурс не признается нематериальным активом).

В ситуациях, связанных с модернизацией сайта, затраты могут отражаться по-разному. Мероприятия по модернизации могут быть адаптивными или представлять собой полный набор действий. В первом случае в программный код вносятся незначительные коррективы, необходимые для поддержания работоспособности ресурса. При полном обновлении создается новая модификация программного продукта. Он должен быть идентифицирован как отдельный актив. Затраты, произведенные компанией в процессе создания сайта своими силами, не относятся к категории объектов обложения НДС (ст. 146 НК РФ).

ПОРЯДОК ПЕРЕНОСА ДАННЫХ

Перенос учетных данных возможен из локальной информационной базы «1С:Бухгалтерия 8 КОРП» (ред.3.0), «1С:Бухгалтерии 8» версии ПРОФ.

Если пользователь хочет перейти с базовой версии конфигурации «Бухгалтерия предприятия», то необходимо в локальном режиме выполнить перенос с базовой версии в версию ПРОФ, потом с версии ПРОФ в версию КОРП, полученную базу загрузить в сервис.

Перенести данные поможет партнер «1С», который подключил вас к сервису.

В сервисе работает та же версия, что и в локальной программе, поэтому при необходимости вы можете начать работу в сервисе, а потом перейти из облачной версии на локальную версию программы.

Продажа по договору комиссии без удержания вознаграждения комиссионера

«1С:БУХГАЛТЕРИЯ 8 СПЕЦ (ЛОМ + ШКУРЫ)»: ПОРЯДОК ПЕРЕХОДА С ДРУГИХ ТАРИФОВ

Пользователи, у которых есть действующий договор 1С:ИТС или ИТСааС уровня ПРОФ могут подключиться к приложению «1С:Бухгалтерия 8 СПЕЦ (лом + шкуры)» в рамках действующих договоров 1С:ИТС без дополнительной платы. Для этого клиент обращается к своей обслуживающей организации – партнеру «1С». Партнер «1С» пишет на почту info@1cfresh.com, в письме указывает код абонента, которого перевести на новый тариф, и дату перевода. Сотрудник «1С» выполняет перевод

Обращаем ваше внимание, что в тариф «ИТСааС СПЕЦ» входит 2 пользователя, 2 информационные базы приложения — меньше, чем в тарифе ИТСааС ПРОФ. Поэтому может возникнуть потребность докупить дополнительные сеансы и (или) удалить лишние информационные базы.

Пользователи, у которых есть действующий договор ИТСааС уровня ТЕХНО, могут подключиться к приложению с дополнительной платой, выполнив апгрейд. Для этого вводим новую номенклатуру «ИТСааС апгрейд с ТЕХНО на СПЕЦ».

|

Артикул |

Новое название номенклатуры |

Рекомендованная розничная цена, руб. |

|

2900001909648 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 1 месяц |

1 586 |

|

2900001909655 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 2 месяца |

3 172 |

|

2900001909662 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 3 месяца |

4 758 |

|

2900001909679 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 4 месяца |

5 968 |

|

2900001909686 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 5 месяцев |

7 460 |

|

2900001909693 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 6 месяцев |

8 952 |

|

2900001909709 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 7 месяцев |

9 996 |

|

2900001909716 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 8 месяцев |

11 424 |

|

2900001909723 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 9 месяцев |

12 852 |

|

2900001909730 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 10 месяцев |

14 280 |

|

2900001909747 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 11 месяцев |

15 708 |

|

2900001909754 |

ИТСааС апгрейд с ТЕХНО на СПЕЦ, доплата за 12 месяцев |

17 200 |

«1С:БУХГАЛТЕРИЯ 8 КОРП»: ПОРЯДОК ПОДКЛЮЧЕНИЯ К ПРИЛОЖЕНИЮ

Для подключения к приложению «1С:Бухгалтерия 8 КОРП» пользователь может:

- Обратиться к своему партнеру «1С»,

Партнеры могут предоставить новым пользователям тестовый тариф до 30 дней.

Если пользователь уже работает в сервисе и хочет протестировать работу в приложении «1С:Бухгалтерия 8 КОРП», то партнер «1С» может назначить пользователю тариф «Тестовый КОРП» на 14 дней, дополнительно к существующим тарифам. Тариф включает в себя доступ только к приложению «1С:Бухгалтерия 8 КОРП», одну информационную базу, один сеанс. По окончанию действия тестового тарифа пользователь решает – продолжить работу в текущем режиме или перейти на новый тариф. Чтобы работать в приложении «1С:Бухгалтерия 8 КОРП» на платной основе пользователь должен выбрать тариф «ИТСааС КОРП».

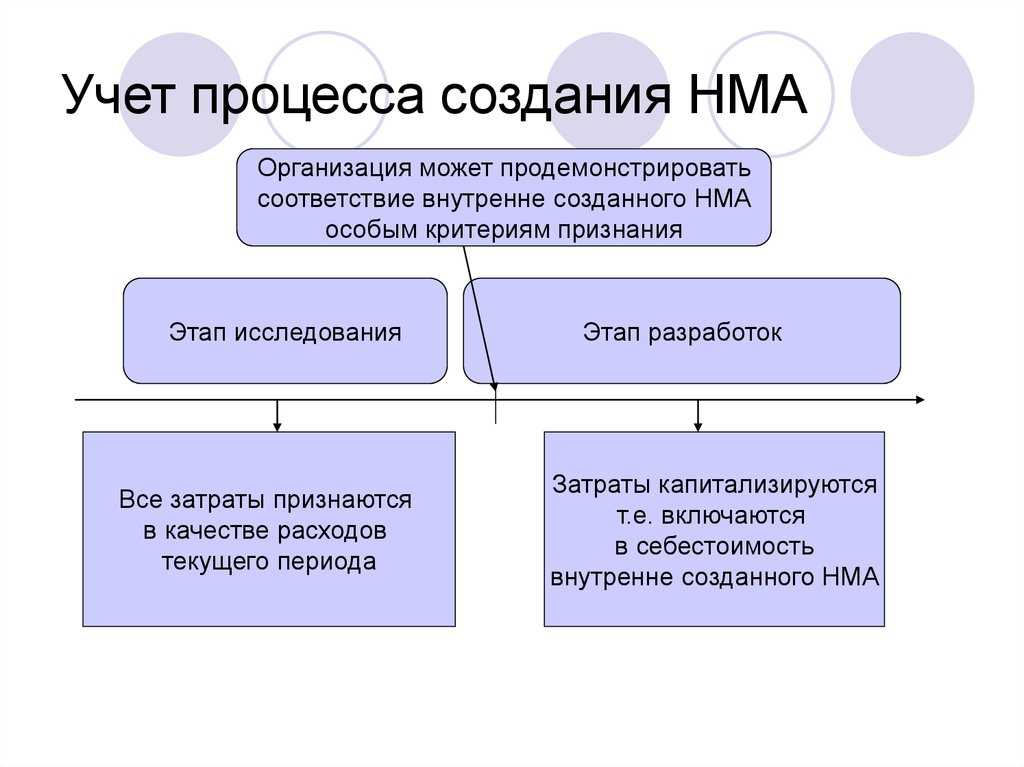

Бухгалтерский учет

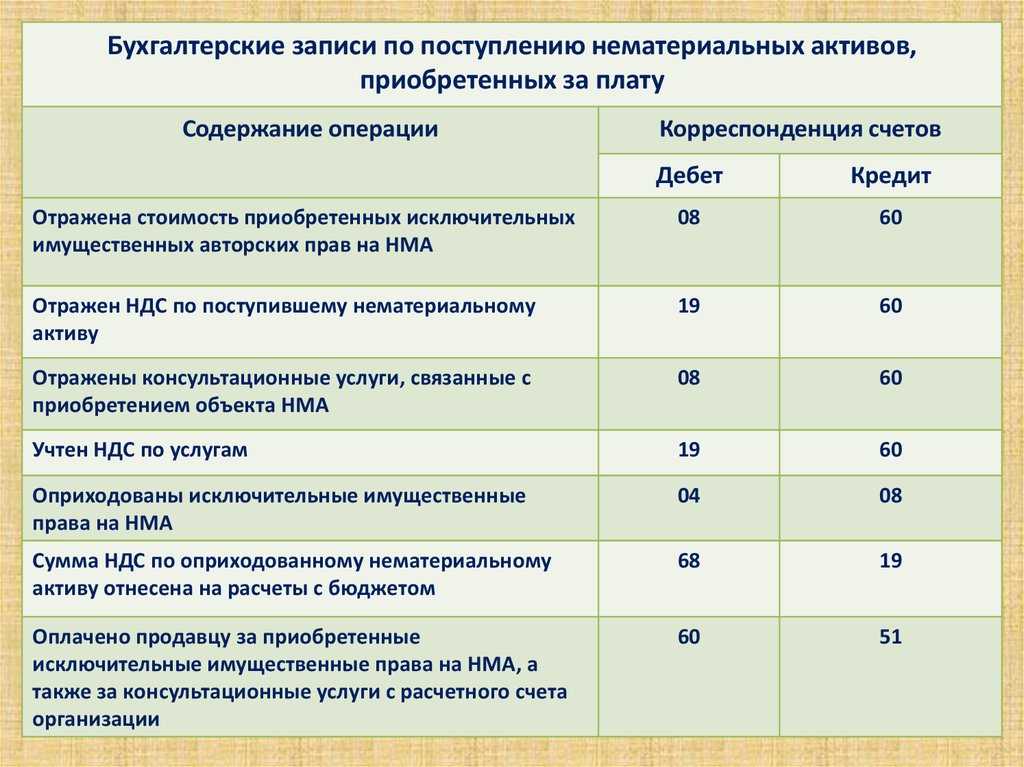

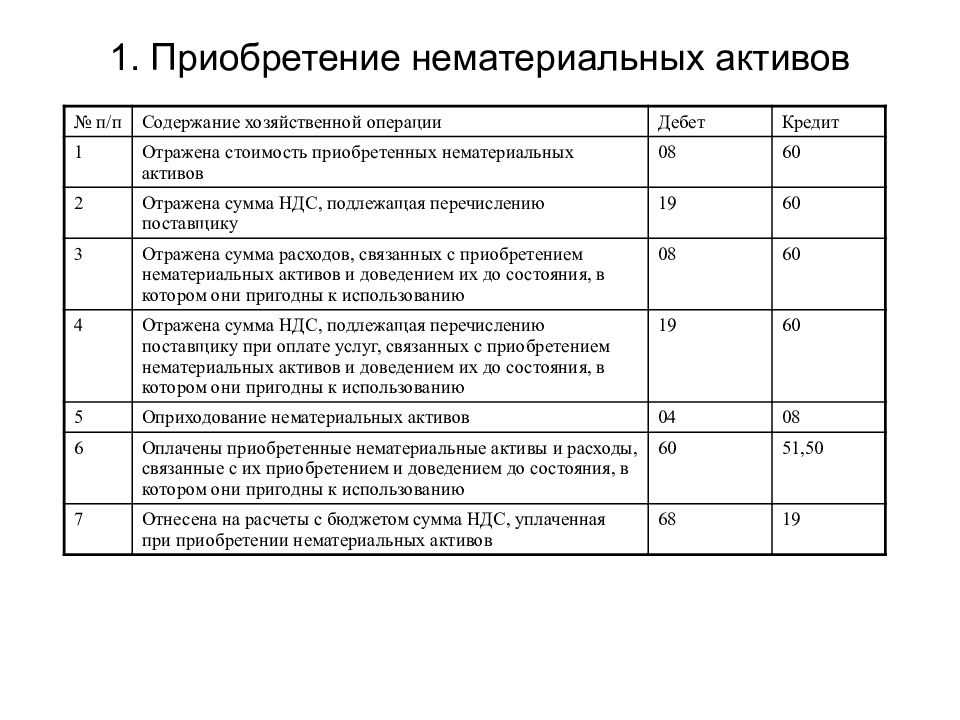

Объект признается в бухгалтерском учете нематериальным активом (далее — нематериальный актив) при одновременном выполнении всех условий, предусмотренных пунктом 3 ПБУ 14/2007 «Учет нематериальных активов» (далее — ПБУ 14/2007).Поэтому при соблюдении всех необходимых условий для созданного сайта его можно учитывать как нематериальный актив.

Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, представляющей собой сумму, уплаченную или накопленную организацией при приобретении, создании актива и обеспечении условий использования актива по его планируемым целям (п. 6, 7 ПБУ 14/2007).

В соответствии с пунктом 9 ПБУ 14/2007 при создании нематериальных активов, кроме расходов, предусмотренных пунктом 8 ПБУ 14/2007, к расходам, включаемым в фактическую стоимость нематериальных активов, относятся:

-

суммы, уплачиваемые за выполнение работ или оказание услуг третьим лицам на основании комиссионных, договоров подряда, договоров авторской комиссии или договоров на НИОКР;

-

затраты на оплату труда работников, непосредственно занятых созданием нематериальных активов или выполнением НИОКР по трудовому договору;

-

отчисления на социальные нужды (включая взносы).

В этом смысле мы считаем, что все эти затраты включены в первоначальную стоимость нематериальных активов.

Первоначальные настройки

Сколько стоит разработка сайта на конструкторах?

Суть конструктора проста: вы регистрируетесь, выбираете дизайн будущего сайта из предложенных вариантов, настраиваете его (добавляете логотип, фотографии), наполняете контентом, подключаете функционал (формы обратной связи, новости) и публикуете его. В интернете.

|

Преимущества строителей |

Минусы дизайнеров |

|

|

Вы можете попросить фрилансера настроить сайт на конструкторе. Эта услуга стоит недорого – от 3 до 5 тысяч рублей. Найти подрядчика для такого проекта можно на бирже Кадроф.ру.

Сколько стоит создание сайта категории премиум?

В этом сегменте стоимость услуг начинается от 1-3 млн рублей. Как правило, самозанятые в этом сегменте не представлены.

Студии премиум-класса бывают двух типов:

- Веб-студии, специализирующиеся на технически сложных проектах. Например, сайты с высокой нагрузкой, порталы, крупные проекты электронной коммерции или стартапы. К ним стоит обращаться, если вы планируете делать сложный интернет-проект (социальная сеть, сообщество, крупный портал).

-

Визуальные исследования. Они делают сайты, задача которых — производить «вау-эффект» на посетителей. Могут быть сложные анимации, уникальные технические решения, которые будут отображаться не во всех браузерах. Обычно они занимаются промо-сайтами и имиджевыми проектами. Его сильная сторона – дизайн и креативность.

Есть клиенты, которые просят премиальные сайты студий, чтобы подчеркнуть свой статус.

Источники

- https://www.audit-it.ru/articles/account/assets/a9/1016075.html

- https://www.kadrof.ru/articles/54350

- https://assistentus.ru/buhuchet/rashodov-na-sozdanie-sajta/

- https://nalog-nalog.ru/usn/dohody_minus_rashody_usn/rashody-na-sozdanie-i-prodvizhenie-sajta-pri-usn/

Как учесть купленные книги, подписку на газеты, журналы?

Самым правильным будет отнести ее стоимость (вместе с НДС) к прочим расходам и отразить на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» .

При расчете налога на прибыль расходы на приобретение такой непроизводственной литературы учесть не получится .

НДС принять к вычету тоже не удастся, так как не выполняется одно из обязательных условий для применения вычета: литература не будет использована в деятельности, облагаемой НДС . Этот способ учета наиболее безопасный.

Если вы решите учесть расходы на такую литературу при расчете налога на прибыль и заявить НДС по ней к вычету, налоговые органы вряд ли с вами согласятся. В частности, они всегда считали необоснованными расходы на предметы интерьера, приобретенные для офиса . Доказывать свою правоту вам придется в суде, а вот суд, возможно, и примет вашу сторону.

Как отразить в бухучете расходы, связанные с подпиской на электронные периодические издания

Такие расходы можно списывать: – равномерно; – пропорционально доходам, полученным от реализации; – другими способами.

Срок списания расходов определите периодом, на который был предоставлен доступ к электронному подписному изданию. Начало этого периода (начало срока использования подписного издания) обусловлено форматом предоставляемого программного обеспечения. Например, для интернет-версии – с момента активации кода.* Срок использования подписного издания указан в договоре.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Как отразить покупку 1С в бухгалтерском и налоговом учете

- в пункте «Счёт учёта» выбирается 04.1;

- при необходимости можно активировать пункт «Начислять амортизацию», метод выполнения выбирается в соответствующем поле: он соответствует Учётной политике;

- в графе «Метод отражения расходов» нужно установить один из трёх имеющихся;

- в поле «Срок использования» в месяцах указывается период реализации целей бухучёта.

Учёт расходов на наполнение разработанного сайта в изначальной стоимости

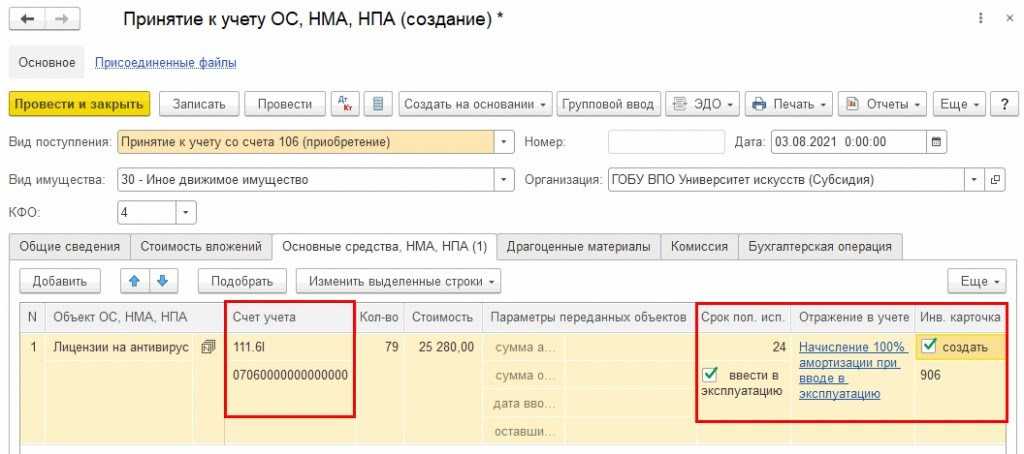

Для начала работы пользователю нужно создать в 1С Бухгалтерия 8.3 документ под названием «Поступление НМА». В результате его реализации будут составлены необходимые проводки. Эта процедура выполняется по следующему алгоритму (рис.8):

- Сперва в разделе Поступление НМА нужно выбрать пункт «Создать».

- В появившейся графе можно увидеть поле «Документ №»: в него вносится номер акта об услугах.

- Ссылка «Расчёты» позволяет изменить реквизиты для оплаты услуг контрагентов. Она заполняется автоматически.

- Нажав на пункт «Добавить» нужно выбрать объект «Интернет-сайт».

- После заполнения оставшихся столбцов пользователь выбирает пункт «Провести».

Далее появится итог реализации данного документа (рис.9). Чтобы увидеть проводки, нужно нажать на кнопку.

Чтобы выполнить «Регистрацию счёта-фактуры поставщика», необходимо добавить документ полученных счетов-фактур. Выполняется это следующим образом (рис.10):

- Для начала нужно заполнить поля, расположенные в нижней части документа, и выбрать пункт «Зарегистрировать». Параллельно этому автоматически будет создан «Счёт-фактура полученный», а в основном документе отобразится ссылка на добавленный баланс.

- Чтобы сохранить результат, нужно нажать на «Записать и закрыть».

По-настоящему массовый журнал по налогообложению и бухгалтерскому учету, который учитывает все изменения в законодательстве.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Судебными органами высказывается мнение о правомерности учета в целях главы 25 НК РФ расходов организации на подписку на специализированные газеты и журналы в том случае, если они не носят общеинформационный характер, а непосредственно связаны с производственной деятельностью организации. Отражение в 1С Бухгалтерия оплаты электроэнергии. Обсуждение на LiveInternet — Российский Сервис Онлайн-Дневников Обращайтесь в форму связи

Бухучет

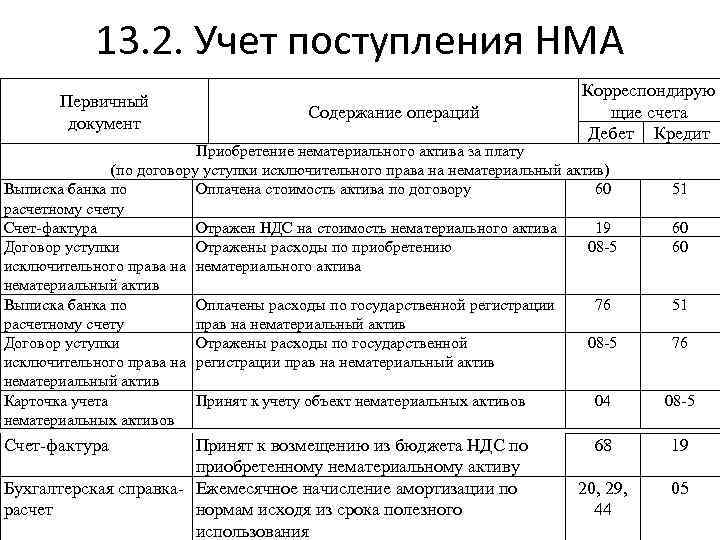

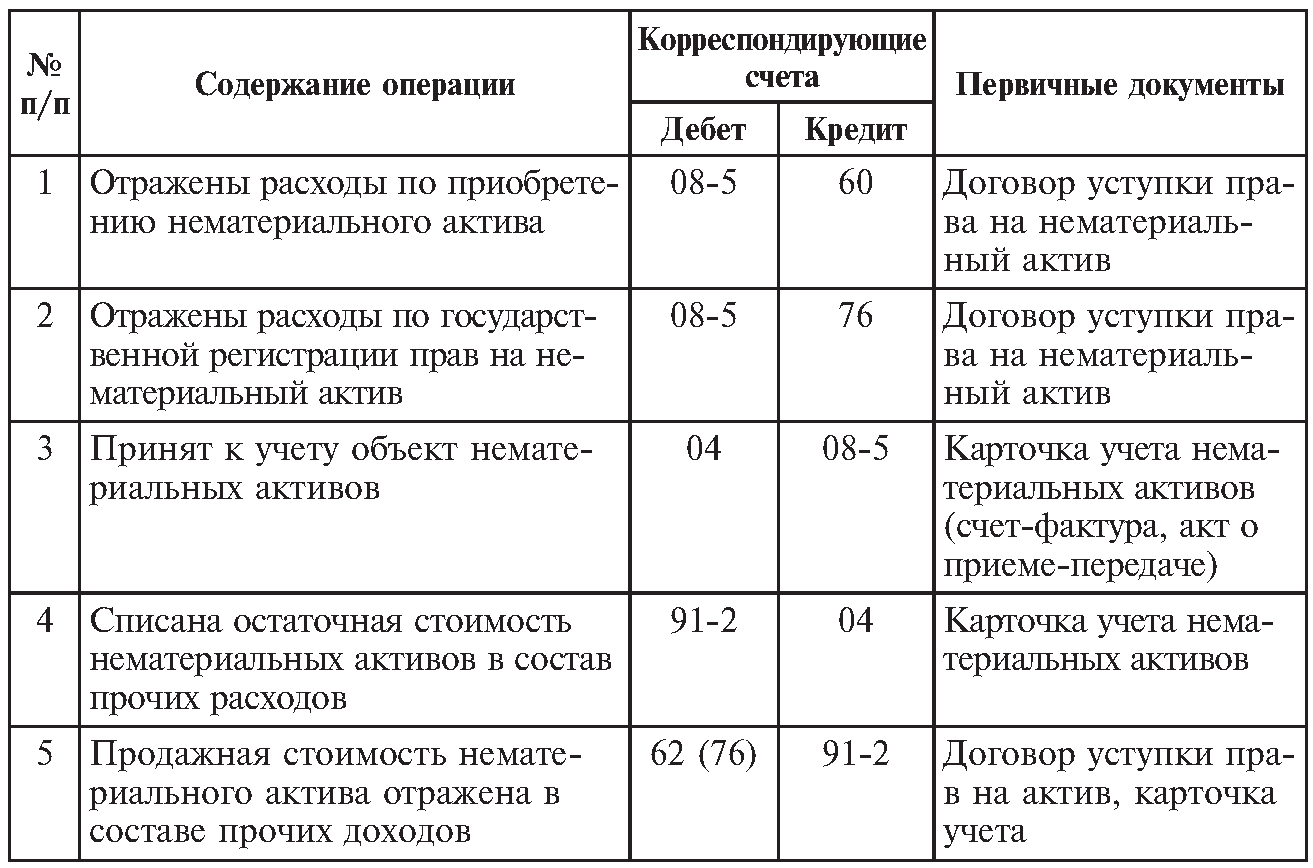

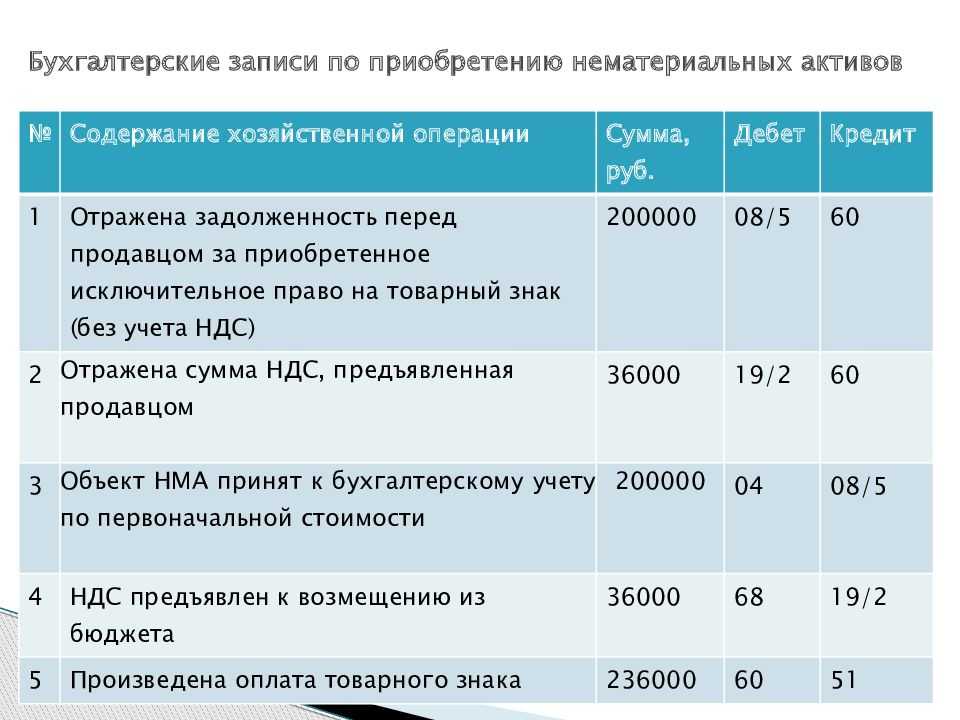

Расходы на создание сайта, который будет включен в состав нематериальных активов, предварительно учитывайте на счете 08 «Вложения во внеоборотные активы». Специального субсчета для этих расходов Планом счетов не предусмотрено, поэтому создайте его самостоятельно. Субсчет, например, можно назвать «Создание нематериальных активов».

Дебет 08 субсчет «Создание нематериальных активов» Кредит 60 (10, 68, 69, 70, 76…)

– учтены расходы на создание сайта, который будет включен в состав нематериальных активов.

После выполнения всех условий для признания сайта в составе нематериальных активов заведите на него карточку по форме № НМА-1 и сделайте проводку:

Дебет 04 Кредит 08 субсчет «Создание нематериальных активов»

– учтен сайт в составе нематериальных активов.

Стоимость сайта, учтенного в составе нематериальных активов, списывайте через амортизацию (п. 23 ПБУ 14/2007).

Если условия для включения сайта в состав нематериальных активов не выполняются (например, срок полезного использования сайта составляет менее 12 месяцев), затраты на его разработку отразите на счете 97 «Расходы будущих периодов» (п. 18 ПБУ 10/99 и Инструкция к плану счетов (счет 97)). При этом сделайте проводку:

Дебет 97 Кредит 60 (10, 68, 69, 70, 76…)

– учтены расходы на создание сайта.

После начала использования сайта затраты на его разработку, учтенные в составе расходов будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно (письмо Минфина России от 12 января 2012 г. № 07-02-06/5). Например, расходы на создание сайта можно списывать равномерно в течение периода, утвержденного приказом руководителя организации. Выбранный вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 7 и 8 ПБУ 1/2008).

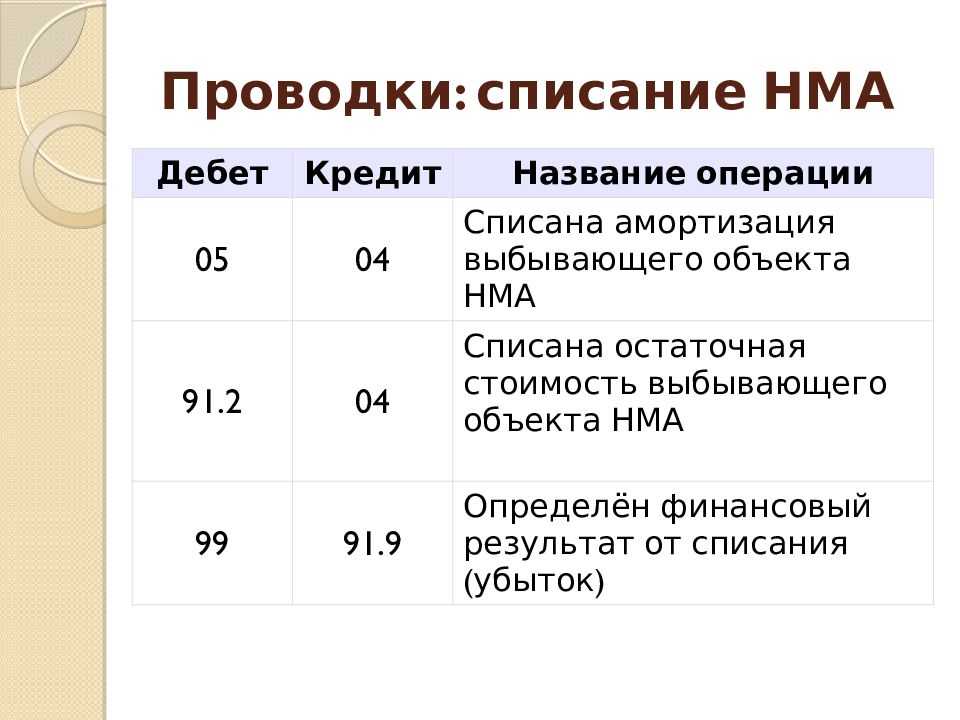

В бухучете списание расходов на создание сайта отражайте проводками:

Дебет 26 (44) Кредит 97

– списаны расходы на создание сайта.

Сколько стоит сайт в среднем ценовом сегменте?

Минимальная цена в среднем сегменте 200-300 тысяч рублей. Верхний предел – 1 миллион рублей. Такой бюджет может вместить полный цикл разработки, включающий:

- Анализ бизнеса клиента, рыночной ниши и конкурентов.

- Разработка концепции сайта на основе анализа п.1.

- Подготовка технического задания, включая все требования к будущему сайту, включая SEO. Структура сайта создается с учетом дальнейшего продвижения проекта.

- Прототипирование — это создание прототипа будущего сайта в виде блок-схемы. Прототип позволяет проверить, что блоки на страницах размещены оптимально и удобно для посетителей, доступен весь необходимый функционал.

- Разработка дизайна сайта. В этом случае дизайн индивидуален. Шаблоны не используются.

- Верстка и ее интеграция в CMS.

- Программирование.

-

Тесты сайта.

В разработке сайта участвует команда: руководитель проекта, аналитик (маркетолог), веб-дизайнер, верстальщик, фронтенд-программист, бэкенд-программист, контент-менеджер. Если проект относительно прост технически, фронтенд- и бэкенд-разработчиков заменяет fullstack-программист.

Срок разработки сайта 2-3 месяца, что, учитывая размер команды, объясняет цены. За 50-100 тысяч рублей семеро специалистов два месяца работать не могут. Таким образом, минимальный бюджет в среднем ценовом сегменте составляет около 200 тысяч рублей.

Скорее всего, разработчик в бюджетном сегменте будет делать только стандартные фильтры, из-за цены и популярности. Кому-то из клиентов хватит стандартных фильтров, а кому-то нет, и вы потеряете часть продаж (в случае дешевого сайта).