Бухгалтерский учет.

Основным документом, регламентирующим бухгалтерский учет основных средств является ПБУ 6/01 «Учет основных средств», утвержденное Приказом Минфина РФ от 30.03.2001 N 26н (ред. от 18.05.2002).

Документом, разъясняющим это положение, является Приказ Минфина РФ от 13.10.2003 N 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств «.

В соответствии с п.4 ПБУ 6/01, при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Т.е с 2001 года любой актив, соответствующий выше перечисленным критериям признается основным средством не зависимо от стоимости этого актива (до 2001 был стоимостной критерий 100 МРОТ (п.2.1 ПБУ 6/97)).

Стоимость объектов основных средств погашается посредством начисления амортизации (п.17 ПБУ 6/01), однако в соответствии с п.18 ПБУ 6/01 объекты основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Стоимость 10 000 руб была установлена Приказом МинФина от 18.05.02 №45н с 2002 года, до этого разрешалось списывать на затраты основные средства стоимостью не более 2 000 руб.

При принятии таких основных средств к бухгалтерскому учету следует учитывать, что в момент ввода в эксплуатацию списывается стоимость этих основных средств на затраты, а не списывается само основное средство. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 18 ПБУ 6/01).

А вот списание таких основных средств будет произведено в момент фактического их выбытия в случаях перечисленным в п.29 ПБУ 6/01 (продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций).

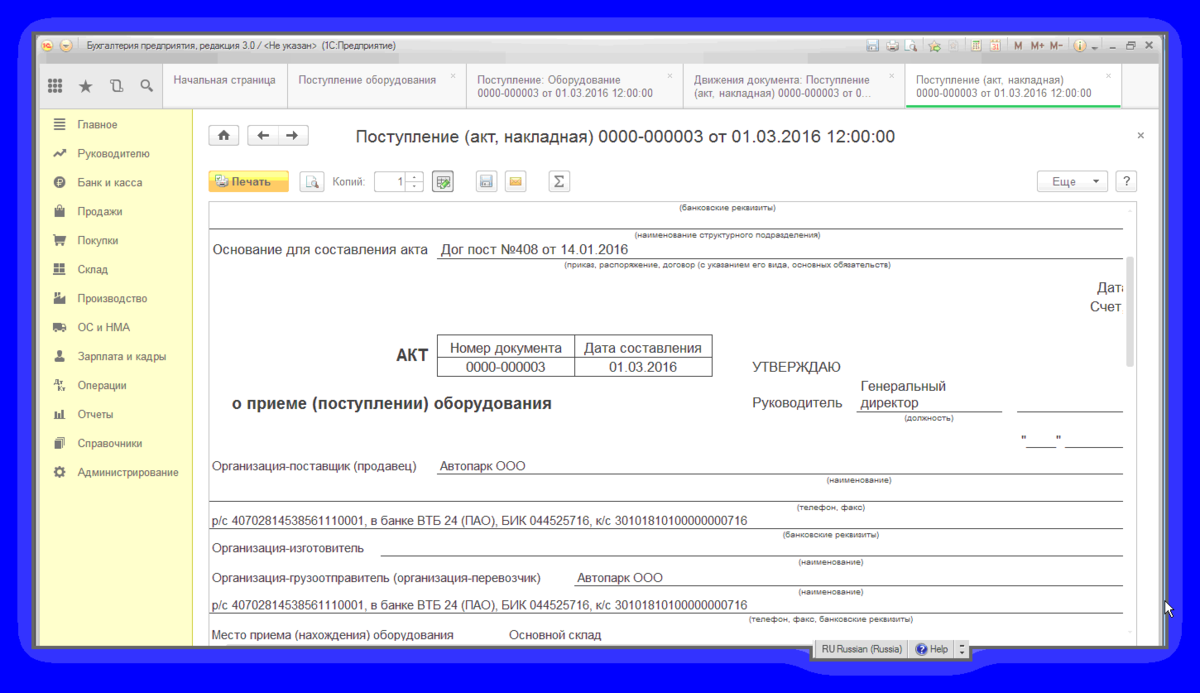

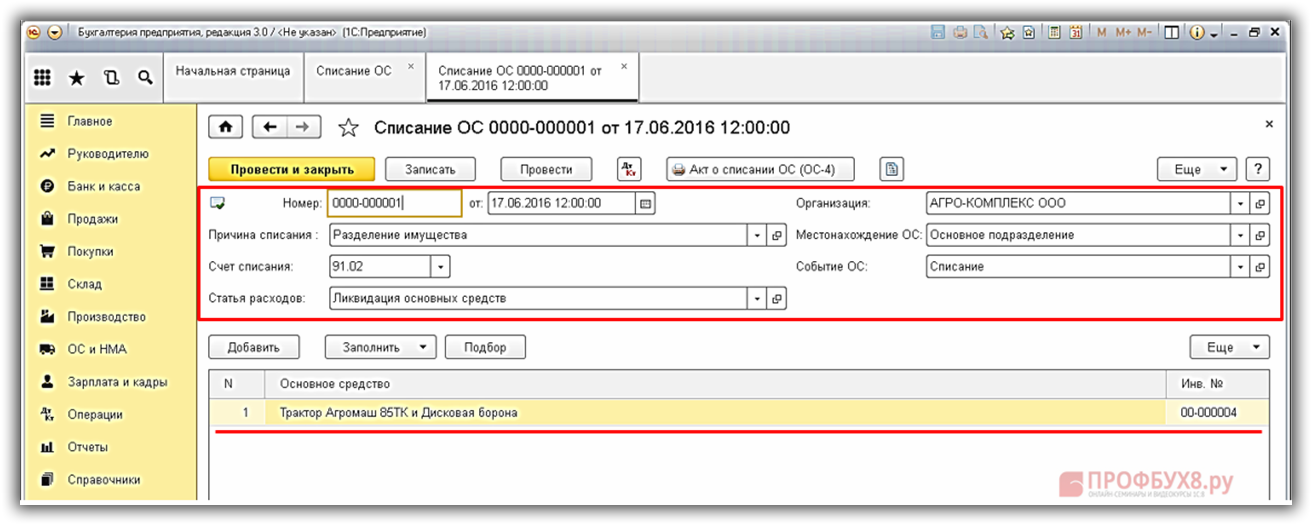

Также следует отметить, что несмотря на то что стоимость этих объектов списана на затраты, они не перестают быть объектами основных средств, т.е документальный учет основных средств стоимостью менее 10 000 ничем не отличается от обычных основных средств. Поэтому при принятии их к учету составляется акт о приеме-передаче объекта основных средств по форме ОС-1 (для групп объектов ОС-1б), учет этих основных средств ведется в инвентарных карточках учета объектов основных средств по форме ОС-6, либо в инвентарных книгах по форме ОС-6б, а непосредственное списание в случаях перечисленных в п.29 ПБУ 6/01 оформляется актом о списании основных средств по форме ОС-4 (ОС-4б).

Согласно Письму МинФина от 27.12.2001 № 16-00-14/573 операция по списанию стоимости объектов ОС стоимостью не более 10 000 рублей отражается в бухгалтерском учете по дебету счетов учета затрат и кредиту счета 01 «Основные средства».

Учет на забалансовых счетах в 1С

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета

Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

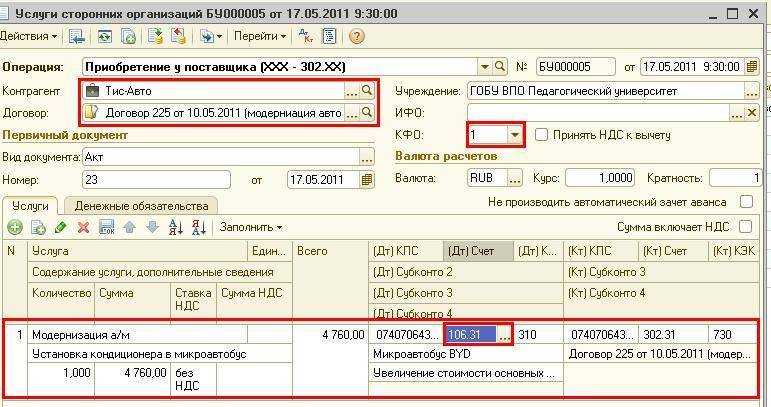

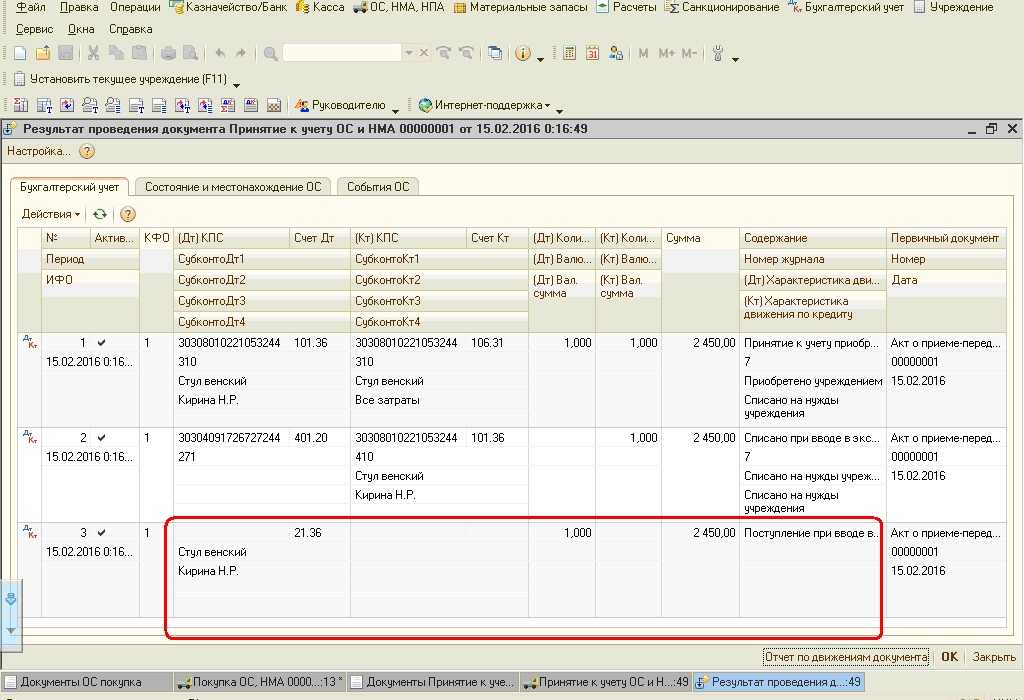

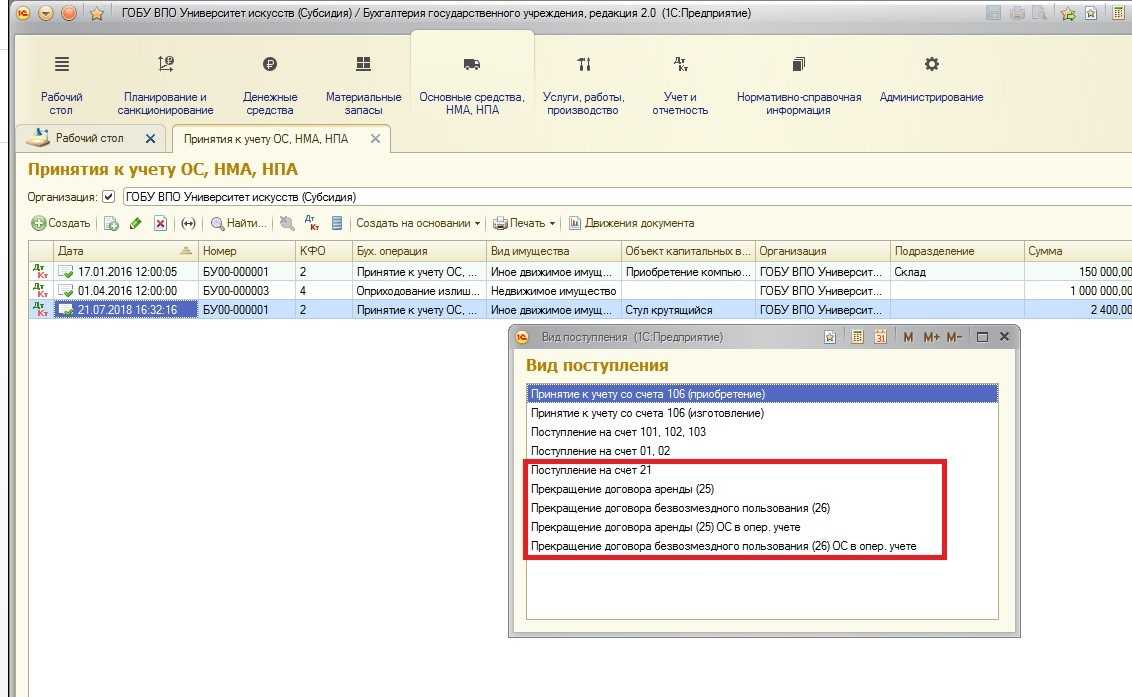

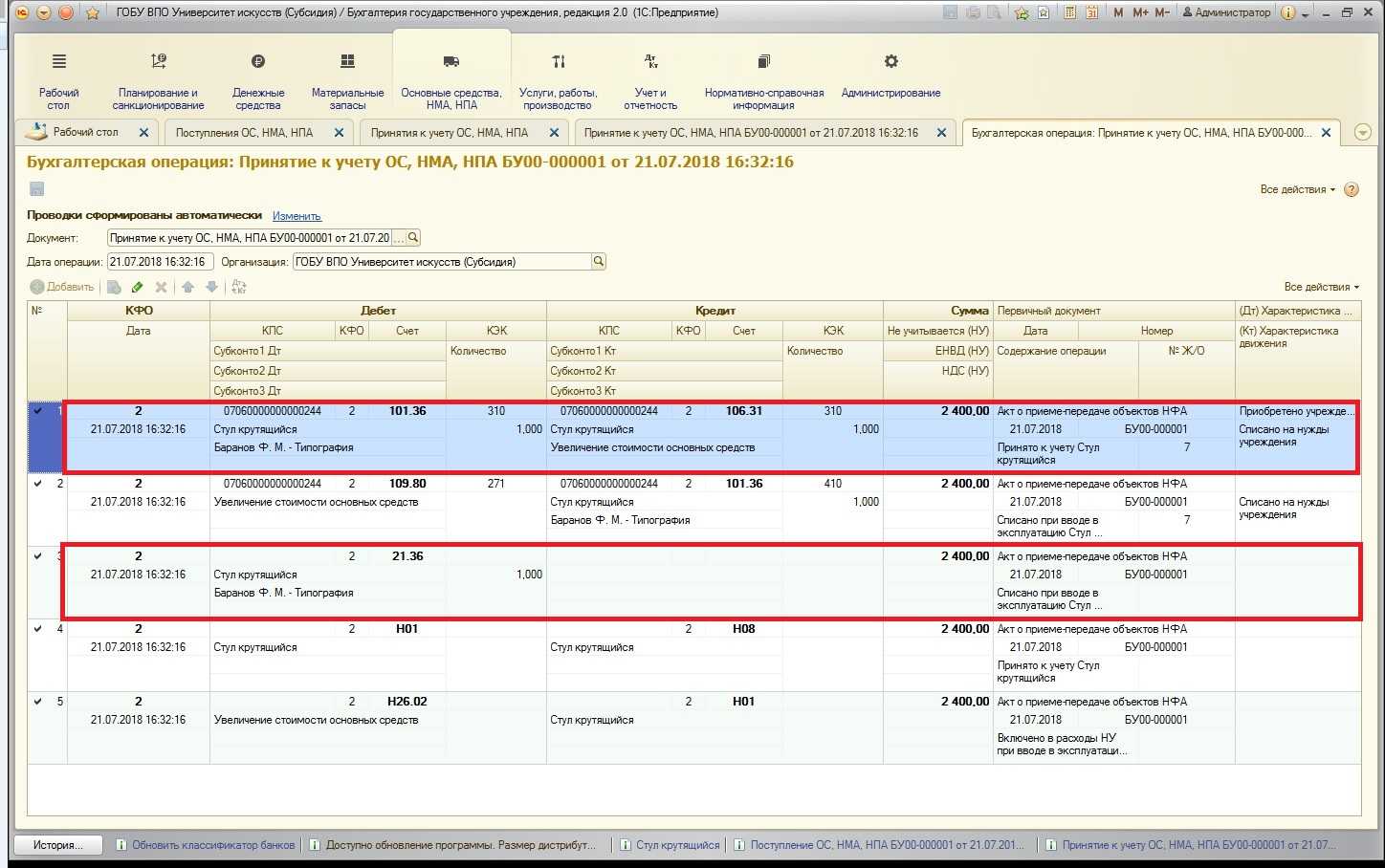

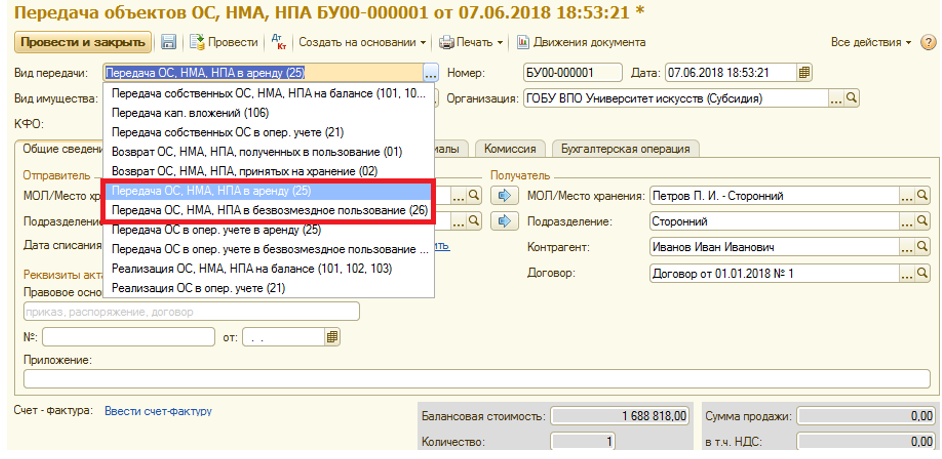

Отражение передачи имущества со счета 21 в 1С: БГУ 8

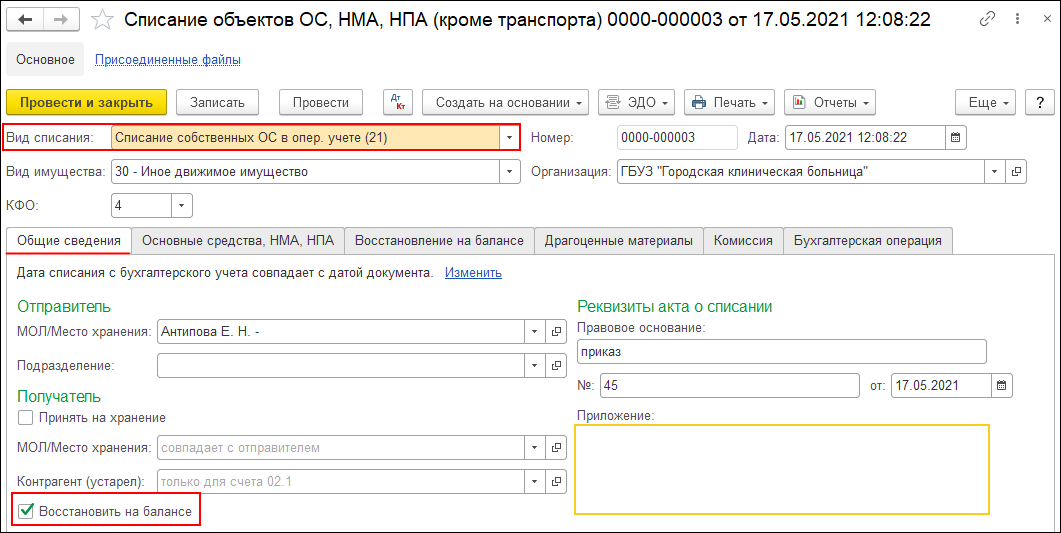

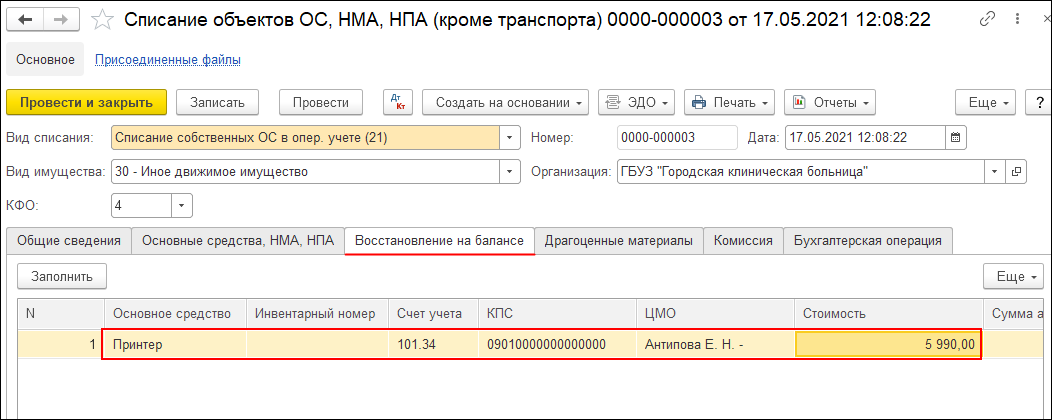

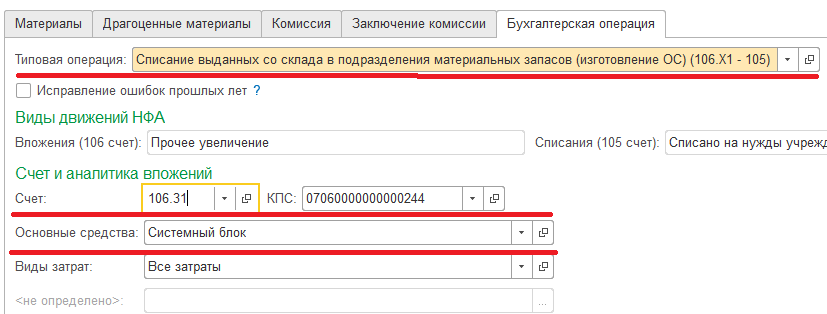

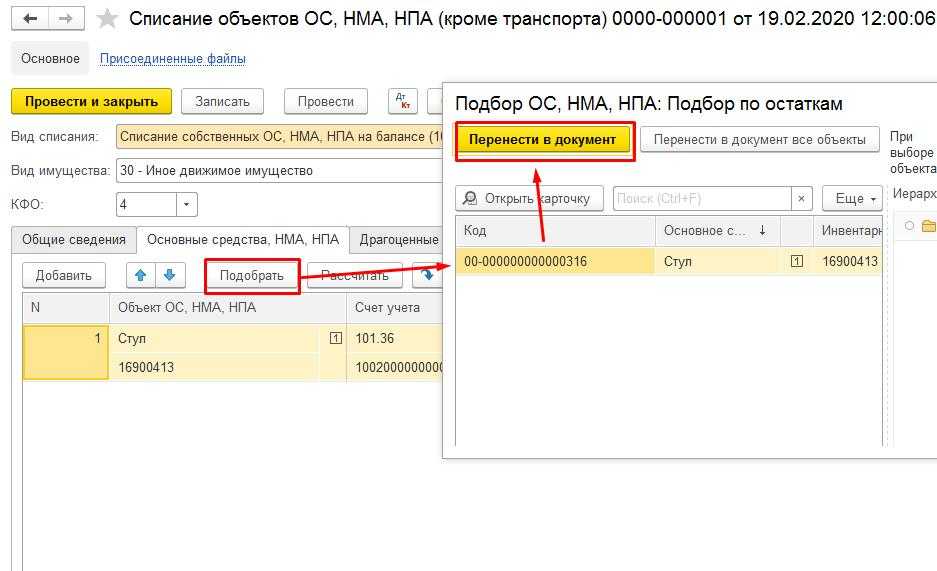

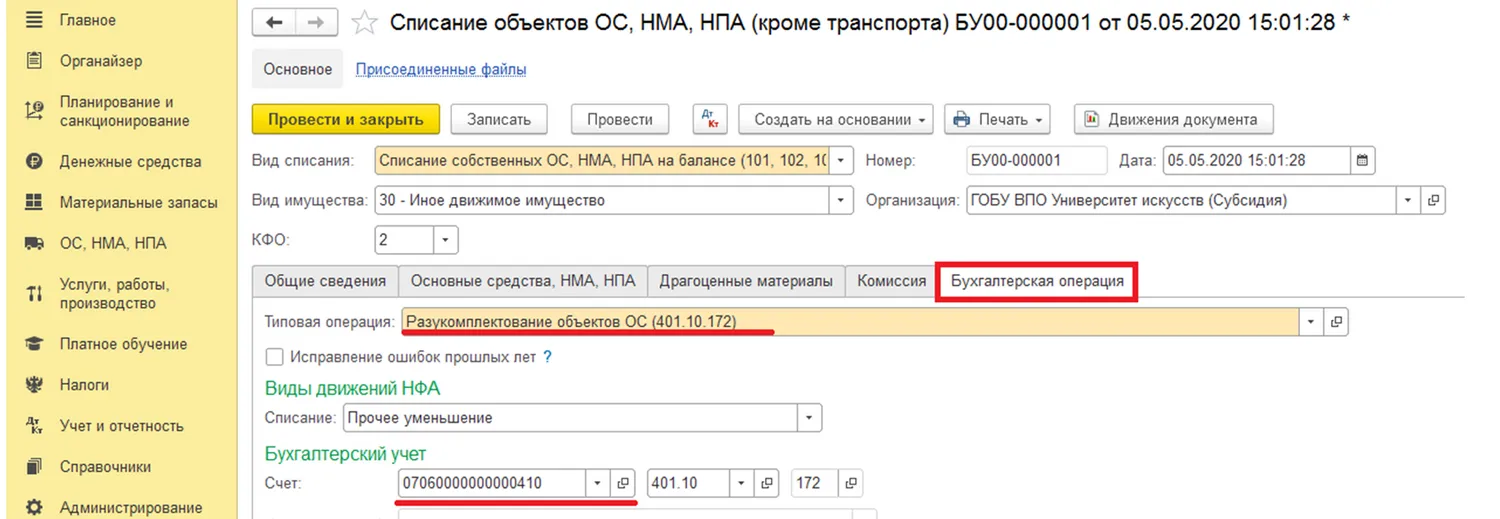

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21. На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172. Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи — Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Источник

Передача имущества со счета 21: проводки, документы и отражение в 1С: БГУ 8

В конце 2020 года во все инструкции по ведению учета были внесены изменения

Отдельное внимание было уделено восстановлению на балансе объектов, которые учитываются на забалансовых счетах (02, 03, 07, 21, 27). Необходимость в восстановлении объектов может возникнуть при передаче имущества иному правообладателю или в связи с принятием решения о дальнейшем использовании имущества по иному назначению

Ранее законодательство не требовало восстанавливать на балансовых счетах имущество в подобных ситуациях. С внесением изменений правила учета операций поменялись. В статье мы рассмотрим, как следует отражать передачу имущества с забалансового счета 21.

ЧАСТЬ II. ТЕКУЩИЕ АКТИВЫ

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

СЧЕТА УЧЕТА МАТЕРИАЛОВ |

А |

|

|

Сырье и материалы |

||

|

Покупные полуфабрикаты и комплектующие изделия |

||

|

Топливо |

||

|

Запасные части |

||

|

Строительные материалы |

||

|

Тара и тарные материалы |

||

|

Материалы, переданные в переработку на сторону |

||

|

Инвентарь и хозяйственные принадлежности |

||

|

Прочие материалы |

||

СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ |

А |

|

|

Животные на выращивании |

||

|

Животные на откорме |

||

|

1200 |

||

|

1300 |

||

|

1400 |

||

СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ |

||

|

Заготовление и приобретение материалов |

||

СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ |

А |

|

|

Отклонения в стоимости материалов |

||

|

1700 |

||

|

1800 |

||

|

1900 |

||

СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА |

||

|

Основное производство |

||

СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО ПРОИЗВОДСТВА |

А |

|

|

2200 |

||

СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ |

А |

|

|

Вспомогательное производство |

||

|

2400 |

||

СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ |

||

|

Общепроизводственные расходы |

||

СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ |

||

|

Брак в производстве |

||

СЧЕТА УЧЕТА ОБСЛУЖИВАЮЩИХ ХОЗЯЙСТВ |

А |

|

|

Обслуживающие хозяйства |

||

|

А |

||

|

Готовая продукция на складе |

||

|

Готовая продукция на выставке |

||

|

Готовая продукция, переданная на комиссию |

||

СЧЕТА УЧЕТА ТОВАРОВ |

А |

|

|

Товары на складах |

||

|

Товары в розничной торговле |

||

|

Товары на выставке |

||

|

Предметы проката |

||

|

Тара под товаром и порожняя |

||

|

Товары, переданные на комиссию |

||

|

Товары в пути |

||

|

Торговая наценка |

КА |

|

|

Прочие товары |

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ – ТЕКУЩАЯ ЧАСТЬ

|

3000 |

||

СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ |

А |

|

|

Предоплаченная оперативная аренда |

||

|

Предоплаченные услуги |

||

|

Прочие расходы будущих периодов (Строка в редакции Приказа министра финансов, зарегистрированного МЮ 12.11.2003 г. № 1181-1) |

||

СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ |

А |

|

|

Отсроченный налог на прибыль по временным разницам |

||

|

Отсроченные расходы по дисконтам (скидкам) |

||

|

Прочие отсроченные расходы |

||

|

3300 |

||

|

3400 |

||

|

3500 |

||

|

3600 |

||

|

3700 |

||

|

3800 |

||

|

3900 |

СЧЕТА К ПОЛУЧЕНИЮ – ТЕКУЩАЯ ЧАСТЬ

СЧЕТА К ПОЛУЧЕНИЮ |

А |

|

|

Счета к получению от покупателей и заказчиков |

||

|

Векселя полученные |

||

СЧЕТА К ПОЛУЧЕНИЮ ОТ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ, ДОЧЕРНИХ И ЗАВИСИМЫХ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ |

А |

|

|

Счета к получению от обособленных подразделений |

||

|

Счета к получению от дочерних и зависимых хозяйственных обществ |

||

СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ |

А |

|

|

Авансы, выданные по оплате труда |

||

|

Авансы, выданные на служебные командировки |

||

|

Авансы, выданные на общехозяйственные расходы |

||

|

Прочие авансы, выданные персоналу |

||

СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ |

А |

|

|

Авансы, выданные поставщикам и подрядчикам под ТМЦ |

||

|

Авансы, выданные поставщикам и подрядчикам под долгосрочные активы |

||

|

Прочие авансы выданные |

||

СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ |

А |

|

|

Авансовые платежи по налогам и другим обязательным платежам в бюджет (по видам) |

||

СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ И ПО СТРАХОВАНИЮ |

А |

|

|

Авансовые платежи по страхованию |

||

|

Авансовые платежи в государственные целевые фонды |

||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ |

А |

|

|

Задолженность учредителей по вкладам в уставный капитал |

||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ ОПЕРАЦИЯМ |

А |

|

|

Задолженность персонала по товарам, реализованным в кредит |

||

|

Задолженность персонала по предоставленным займам |

||

|

Задолженность персонала по возмещению материального ущерба |

||

|

Прочая задолженность персонала |

||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ |

А |

|

|

Платежи к получению по финансовой аренде – текущая часть |

||

|

Платежи к получению по оперативной аренде |

||

|

Проценты к получению |

||

|

Дивиденды к получению |

||

|

Роялти к получению |

||

|

Счета к получению по претензиям |

||

|

Задолженность прочих дебиторов |

||

СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ |

КА |

|

|

Резерв по сомнительным долгам |

|

А |

||

|

Денежные средства в национальной валюте |

||

|

Денежные средства в иностранной валюте |

||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ |

А |

|

|

Расчетный счет |

||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ |

А |

|

|

Валютные счета внутри страны |

||

|

Валютные счета за рубежом |

||

|

5300 |

||

|

5400 |

||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ |

А |

|

|

Аккредитивы |

||

|

Чековые книжки |

||

|

Прочие специальные счета |

||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ |

А |

|

|

Денежные эквиваленты (по видам) |

||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ (ПЕРЕВОДОВ) В ПУТИ |

А |

|

|

Денежные средства (переводы) в пути |

||

СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ |

А |

|

|

Ценные бумаги |

||

|

Краткосрочные займы выданные |

||

|

Прочие текущие инвестиции |

||

СЧЕТА УЧЕТА НЕДОСТАЧ И ПОТЕРЬ ОТ ПОРЧИ ЦЕННОСТЕЙ И ПРОЧИХ ТЕКУЩИХ АКТИВОВ |

А |

|

|

Недостачи и потери от порчи ценностей |

||

|

Прочие текущие активы |

Учет основных средств менее 100 тыс. рублей в налоговом учете

Как списать с забалансового счета материалы?

Проводки по оприходованию и списанию со сч. 002 выглядят так:

Дебет

Кредит

Содержание операции

Принятие ТМЦ на ответхранение

Выбытие ТМЦ, принятых на ответхранение

Списание ТМЦ со сч. 002 осуществляется на основании:

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч. 003:

Дебет

Кредит

Содержание операции

Получены материалы в переработку

Переданы переработанные материалы заказчику

Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими:

Дебет

Кредит

Содержание операции

Получены материалы в переработку

Давальческое сырье передано в производство

Оприходована продукция, изготовленная из давальческих материалов

Изготовленная продукция передана заказчику

Со сч. 003 материалы списываются на основании:

- отчета о расходовании давальческого сырья (ст. 713 ГК РФ);

- акта приемки-передачи работ;

- накладной М-15 или иной аналогичной документации, согласованной сторонами.

При продаже товаров по договору комиссии в учете у комиссионера по сч. 004 будут следующие бухпроводки:

Дебет

Кредит

Содержание операции

Оприходованы товары, полученные по договору комиссии

Реализованы товары, принятые на комиссию

Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Вклад в Уставный капитал

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант. Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Новое в учете основных средств в 2022 (последние новости)

- монтажные расходы;

- пуско-наладочные расходы;

- транспортные расходы;

- погрузочно-разгрузочные расходы;

- консультационные услуги;

- посреднические услуги;

- платежи в бюджет, связанные с приобретением основного средства (госпошлины);

- прочие расходы, связанные с приобретением основного средства

При приобретении имущества необходимо определить стоимость этого имущества, по которому оно будет принято к учету. Для формирования стоимости основного средства для целей налогового учета, необходимо руководствоваться пунктом 1 статьи 257 Налогового Кодекса РФ. В этой статье сказано, что первоначальная стоимость основного средства формируется как сумма всех затрат, которые возникли в связи с приобретением этого основного средства.

Общие сведения

Учет объектов основных средств в настоящее время регламентируется приказами МФ РФ:

— №157н от 01.12.2010 «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»( далее Инструкция 1);

— №173н от 15.12.2010 «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению»;

— №162н от 06.12.2010 «Об утверждении плана счетов бюджетного учета и инструкции по его применению»(далее Инструкция 2).

В ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия» реализованы основные требования этих приказов и разработаны большинство шаблонов регистров учета и документов. Однако, ведомственные особенности учета основных средств приводят к необходимости адаптации программного продукта и шаблонов отчетов и документов к конкретным требования заказчика. В настоящих рекомендациях предлагается вариант методики учета основных средств и правила настройки шаблонов.

Все шаблоны настроены на печать инвентарных номеров в формате, утвержденном приказом СК при прокуратуре РФ от 13.03.2008 г. №31 «Об утверждении Положения о присвоении инвентарных номеров объектам основных средств в Следственном комитете при прокуратуре Российской Федерации» (например, 114000121):

— один разряд – код вида деятельности;

— два разряда – первые две цифры номера кода ОКОФ;

— шесть разрядов — последние цифры инвентарного номера (лишние разряды отбрасываются).

Основные понятия, применяемые в настоящих рекомендациях, по наименованию могут не совпадать с названиями операции над объектами ОС, производимыми в ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия»:

— принятие к бюджетному учету — это ряд операций по оприходованию ОС, проверке сопроводительных документов и отражению в бухгалтерском учете с созданием ХО типа

Дт 1101хх000.310 Кт 1106х1000.310

— выдача в эксплуатацию – это операция по переводу ОС с режима хранения в подразделение учреждения, которая сопровождается созданием внутреннего документа (ведомость, требование-накладная) и отражается в бухгалтерском учете ХО типа

Дт 1101хх000.310 Кт 1101хх000.310

или (для ОС до 3000 рублей)

Дт 140140000.271 Кт 1101ххМ00.410 Дт з21

— внутреннее перемещение объектов ОС – это операция по перемещению ОС от одного МОЛ другому или с одного счета на другой внутри учреждения с созданием накладной на внутреннее перемещение и отражением в учете ХО типа

Дт 1101хх000.310 Кт 1101хх000.310

— выбытие объектов ОС – это операции по списанию ОС внутри учреждения или по передаче их другому учреждению (субъекту РФ) с отражением в учете ХО типа

Дт 1104хх000.410 Кт 1101хх000.410 (100% амортизация)

или (при передаче другому СУ)

Дт 130404000.310 Кт 1101хх000.410 (100% амортизация)

Вышеперечисленные понятия при отражении соответствующих операций в ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия» могут применятся как по отдельности, так и в совокупности друг с другом. Например, понятия выдача в эксплуатацию и выбытие объектов ОС для основных средств до 3000 руб объединены, т.е. проводятся в бухгалтерском учете одновременно.

Все основные средства делятся на следующие группы:

— недвижимое имущество:

1. стоимостью от 0 до 40000 руб – группа ОС, на которые при вводе в эксплуатацию начисляется 100% амортизация;

2. стоимостью свыше 40001 руб — группа ОС, амортизация на которые начинает начисляться со следующего месяца после месяца ввода в эксплуатацию.

— движимое имущество:

1. стоимостью от 0 до 3000 руб — группа ОС, которые при вводе в эксплуатацию списываются с учета;

2. стоимостью от 3001 до 40000 руб – группа ОС, на которые при вводе в эксплуатацию начисляется 100% амортизация;

3. свыше 40001 руб — группа ОС, амортизация на которые начинает начисляться со следующего месяца после месяца ввода в эксплуатацию.

Перед работой по учету ОС необходимо произвести синхронизацию генератора отчетов (Отчеты — Генератор отчетов).

Ниже рассматривается вариант учета движимого имущества.

Алгоритм учета основных средств стоимостью до 3000 руб

Принятие к бюджетному учету объектов основных средств

Согласно п.46 Инструкции 1 не предусмотрено присвоение инвентарных номеров объектам движимого имущества стоимостью до 3000 руб. и библиотечному фонду.

Согласно п.6 Инструкции 2 принятие к учету ОС стоимостью до 3000 руб осуществляется на основании:

— акта о приеме-передаче групп объектов ОС (ф.0306031).

Принятие к бюджетному учету проводится в разделе Учет – Хозяйственные операции на основании накладной поставщика и подтверждается Актом о приеме-передаче групп объектов ОС.

ОС, стоимостью до 3000 руб, учитываются на специальных счетах — 110134М000, 110136М000, 110138М000.

Для того, чтобы при создании ХО по принятию к учету ОС не создавались инвентарные карточки, необходимо в словаре «План счетов» по этим счетам установить типовую форму аналитического учета «Материалы, товары (ФИФО)».

Выдача в эксплуатацию объектов основных средств

Согласно п.8 Инструкции 2 выдача в эксплуатацию ОС движимого имущества стоимостью до 3000 руб. оформляется на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф.0504210).

Ведомость составляется вручную или, как вариант, шаблон документа печатается по данным из ХО в разделе Учет – Хозяйственные операции. Для этого необходимо:

— отобрать по дате («дата с …» должна быть равна «дате по …») и МОЛ (один) хозяйственные операции, по которым необходимо сформировать Ведомость;

— через контекстное меню выбрать «Отчеты». Далее в открывшемся окне «Дополнительные отчеты» выбрать «Ведомость выдачи матценностей».

Ведомость утверждается руководителем учреждения и служит основанием для списания ОС стоимостью до 3000 рублей за единицу в установленном порядке с баланса учреждения.

Ведомость отрабатывается в хозяйственном учете операцией:

Дт 140120000.271 Кт 11013хМ00.410

Одновременно с операцией выдачи в эксплуатацию объекта ОС необходимо провести операцию принятия к забалансовому учету этого объекта:

Дт з21

Счет забалансового учета з21 должен иметь типовую форму аналитического учета «Материалы, товары (средние цены)».

Выбытие объектов основных средств с забалансового учета

Движение ОС стоимостью до 3000 руб. на счете з21 регламентируется Инструкцией 1 (п. 373) и учетной политикой учреждения.

Например, внутреннее перемещение от одного МОЛ к другому можно осуществить на основании накладной на внутреннее перемещение объектов ОС(ф.0306032) с созданием ХО типа

Дт з21 Кт з21

Списание оформляется Актом о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033) (по факту прихода в негодность).

Утвержденный Акт о списании отрабатывается в учете созданием хозяйственной операции:

Кт з21

При передаче объектов ОС другим следственным управлениям составляется Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Формирование годовой отчетности при изменении типа учреждения в течение года

Учреждение на начало 2011 года было казенным. С 01.08.2011 перевели на бюджетное нового типа. Все операции, рекомендованные 1С, проделали. В помощнике переноса данных при изменении типа учреждения все операции выполнены. Однако в результате переноса данных бюджет закрывается, а предпринимательская деятельность не закрывается, т.е. в журнале документов при изменении типа учреждения документы есть, но в балансе 0503130 в остатках на конец периода остается предпринимательская деятельность и, соответственно, она есть в остатках на начало года по бюджетному учреждению нового типа. Из-за незакрытых остатков по предпринимательской деятельности неправильно формируются формы 0503730, 0503721, 0503768.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

4. В части признания начисленной до 01.01.2024 амортизации на объекты нематериальных активов (исключительные права пользования нематериальными активами) с неопределенным сроком полезного использования.

В соответствии с положениями пункта 60 Инструкции N 157н, в редакции действующей до 01.01.2024, по нематериальным активам с неопределенным сроком полезного использования в целях определения амортизационных начислений срок полезного использования устанавливался из расчета десяти лет.

При этом согласно пункту 26 СГС «Нематериальные активы» по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

С учетом изложенного, начисление амортизации на объекты нематериальных активов, срок использования которых не определен, учтенных на 01.01.2024 в составе нематериальных активов на соответствующих счетах аналитического учета счета 010200000 «Нематериальные активы», прекращается с 01.01.2024 без пересчета ранее начисленной амортизации.

При этом в Инвентарной карточке учета нефинансовых активов (ф. 0504031) производится уточнение информации об объектах нематериальных активов, классифицированных на 01.01.2024 как нематериальные активы с неопределенным сроком использования.

5. В части бухгалтерского (бюджетного) учета затрат на создание силами субъекта учета товарных знаков, торговых наименований и иных объектов аналогичного характера, включая внутренне созданную деловую репутацию.

Списание с 21 счета в бюджетных учреждениях 2022 забаланс | Правовая помощь

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Необходимо ли по завершении года совершать операции по заключению показателей на забалансовых счетах 17 и 18 с отражением минусовых значений?

Нет, не нужно.

Обоснование.

Порядок применения забалансовых счетов 17 «Поступления денежных средств» и 18 «Выбытия денежных средств» определен соответственно п. 365 и 367 Инструкции № 157н.

Забалансовый счет 17 открывается к счетам 0 201 00 000 «Денежные средства учреждения», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам», 0 304 06 000 «Расчеты с прочими кредиторами» (в части денежных расчетов) и предназначен для аналитического учета поступлений денежных средств (за исключением поступлений от возвратов расходов текущего финансового года), а также для учета возврата излишне полученных доходов (доходов от авансов) (за исключением возврата субъектом учета остатков не использованных им субсидий (грантов) прошлых лет) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета.

Кроме того, указанный счет предназначен для учета учреждением, получателем бюджетных средств операций по поступлению на его банковские счета бюджетных средств (их возвратов), предоставленных главным распорядителем (распорядителем) бюджетных средств, на осуществление подведомственным ему распорядителем (получателем) бюджетных средств выплат по расходам и (или) источникам финансирования дефицита бюджета и для учета учреждениями операций по возврату дебиторской задолженности по расходам (поступлениям от восстановления расходов) прошлых лет.

Забалансовый счет 18 открывается также к счетам 0 201 00 000, 0 210 03 000, 0 304 06 000 (в части денежных расчетов) и предназначен для аналитического учета выбытий денежных средств, а также возвратов расходов (излишне произведенных перечислений) текущего года с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со счета операций с наличными денежными средствами, а также из кассы субъекта учета.

По завершении текущего финансового года показатели (остатки) по забалансовым счетам 17 и 18 на следующий финансовый год не переносятся.

До внесения в п. 365, 367 Инструкции № 157н изменений Приказом Минфина РФ от 01.03.2016 № 16н необходимо было в конце года осуществлять операции по заключению показателей по забалансовым счетам 17 и 18 со знаком минус.

С принятием изменений такие положения исключены. Следовательно, теперь заключительные операции по указанным счетам не производятся.

Передача имущества со счета 21: проводки, документы и отражение в 1С: БГУ 8

В конце 2020 года во все инструкции по ведению учета были внесены изменения

Отдельное внимание было уделено восстановлению на балансе объектов, которые учитываются на забалансовых счетах (02, 03, 07, 21, 27). Необходимость в восстановлении объектов может возникнуть при передаче имущества иному правообладателю или в связи с принятием решения о дальнейшем использовании имущества по иному назначению

Ранее законодательство не требовало восстанавливать на балансовых счетах имущество в подобных ситуациях. С внесением изменений правила учета операций поменялись. В статье мы рассмотрим, как следует отражать передачу имущества с забалансового счета 21.

Ответы линии консультаций

Первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 рублей включительно,……При этом в отношении объектов основных средств, принятых к учету до перехода на применение СГС «Основные средства» (до 1 января 2018 года) перерасчет амортизации (изменение способа начисления амортизации, определенного на момент признания объекта к учету) не производится.»Таким образом, ОС стоимостью менее 10 000 руб., принятые к учету до 01.01.2018 амортизируются по старым правилам (100 % амортизация при стоимости от 3 до 10 тыс., списание при вводе в эксплуатацию при стоимости менее 3000 руб.).»Досписывать» эти ОС на забалансовый 21 счет при переходе на федеральный стандарт «ОС» не нужно.Новые пороги амортизации применяются для ОС, принятых к учету с 01.01.2018.2.

Кто может применять статью?

Производственным предприятиям, осуществляющим единичный выпуск продукции, нецелесообразно отдельно открывать счет для отражения поступления и движения полуфабрикатов, созданных ими самостоятельно. Такие компании могут отражать информацию по сч. 20, открыв отдельную в нем статью. Использование счета 21 считается целесообразным, если осуществляется массовый выпуск продукции, предполагающей большое число позиций. В этом случае появляется возможность отслеживать и регулировать при необходимости расходы, точно определять цену полуфабрикатов при реализации их сторонним фирмам. Как правило, счет 21 применяется предприятиями, занятыми в текстильном, пищевом, химическом металлургическом производстве. Используемый ими технологический процесс включает в себя несколько стадий обработки. Она осуществляется в разных цехах. При этом на выходе каждое подразделение получает изделия с определенными характеристиками. Это считается первичной обработкой.

При дальнейшем перемещении объектов они приобретают качества, которые делают их пригодными для потребления конечным пользователем. На каждой стадии процесса изделие наделяется такими характеристиками, которые приближают его к готовому продукту.

Забалансовые счета в бюджете: общие положения

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.