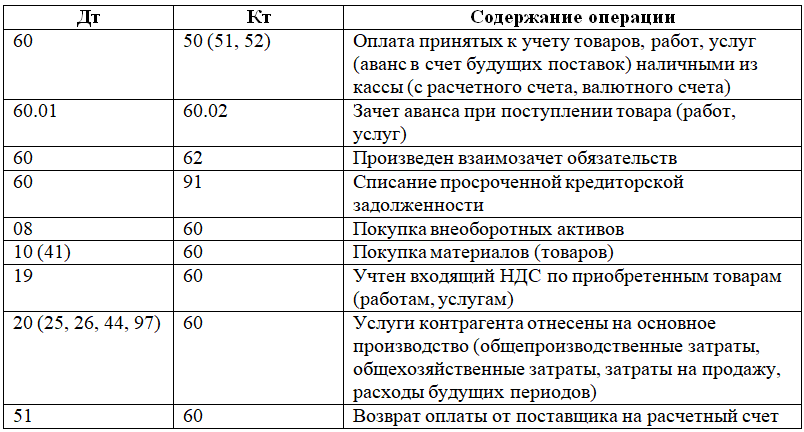

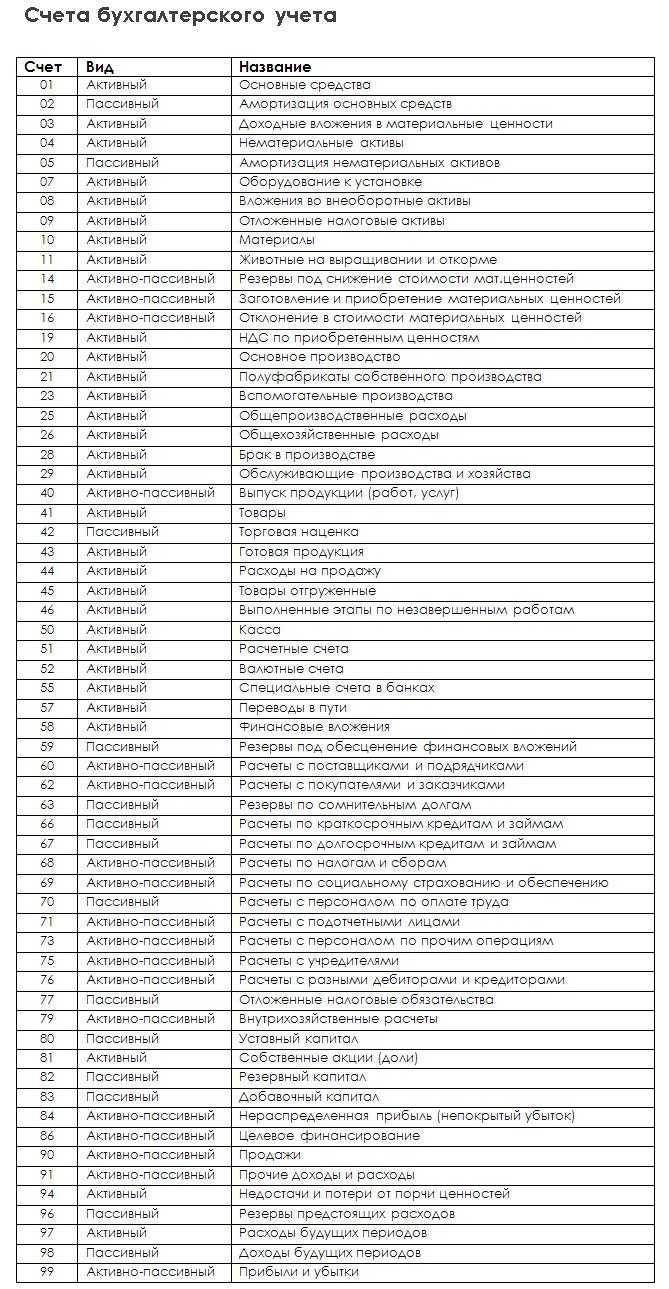

Проводки по НДС при покупке

Организация «ГлавПример» закупила топливо для работы собственного автопарка. Поставщик работает с НДС. Ему было перечислено 420 тыс. рублей, в том числе НДС в размере 70 тыс. рублей.

Для данной операции в бухучёте будут следующие проводки:

| Проводки | Операции |

|---|---|

| Дт 10 Кт 60 — 350 тыс. рублей | Закуплено топливо для автотранспорта |

| Дт 19 Кт 60 — 70 тыс. рублей | Начислен входной НДС |

| Дт 68-НДС Кт 19 — 70 тыс. рублей | Сумма НДС предъявлена к вычету |

| Дт 60 Кт 51 — 350 тыс. рублей | Поставщик получил оплату |

Налог предъявлен к вычету. Если бы организация не могла этого сделать, то топливо было бы зафиксировано на счёте 10 по полной стоимости.

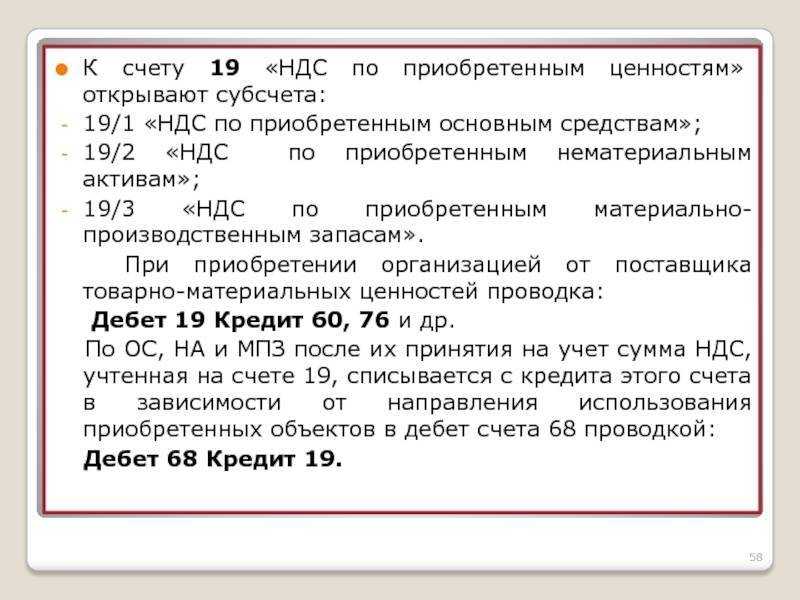

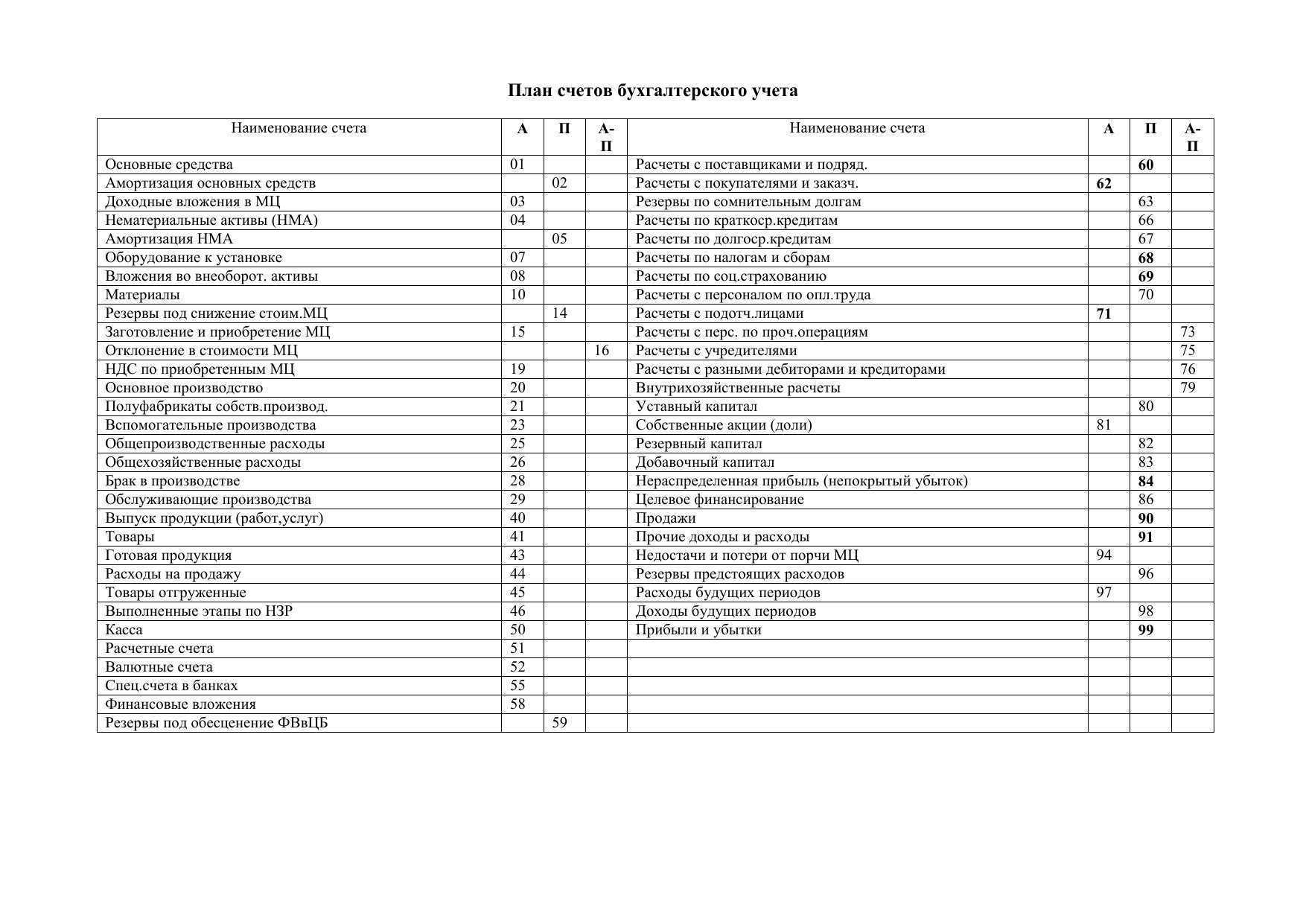

Какие субсчёта открывают для счёта 19

Чтобы детализировать учёт, можно открыть к основному бухсчету субсчета. В плане счетов бухгалтерского учёта к счёту 19 предусмотрены три субсчёта:

- 19.1 «НДС по приобретённым ОС». Используется для учёта НДС при сделках, относящихся к основным средствам и строительству.

- 19.2 «НДС по приобретённым НМА». Для учёта НДС при сделках с приобретением нематериальных активов.

- 19.3 «НДС по приобретённым МПЗ». Для учёта НДС при сделках с покупкой сырья, материалов, полуфабрикатов и других видов производственных запасов.

При необходимости компания может открывать дополнительные субсчета на собственное усмотрение. Всё зависит от хозяйственных операций и особенностей учёта в организации.

Отметим, что если организация одновременно работает с облагаемыми и не облагаемыми НДС операциями, их учёт обязательно разделяют. Это делается, в том числе открытием дополнительных субсчетов.

НДС поставщика: расчёт и оформление проводками

Чтобы рассчитать стоимость налога и внести её в учёт, поставщику нужно умножить налогооблагаемую базу на действующую ставку. Они будут зависеть от характера операции.

Размер налогооблагаемой базы по-своему рассчитывается в каждом случае:

- для реализуемых товаров, услуг, работ;

- при реализации имущественных прав;

- при безвозмездной передаче объектов.

Чаще всего за базу принимают сумму выручки, которую компания получила при реализации. Подробнее порядок расчёта для каждой ситуации расписан в Налоговом кодексе: статьях -, , .

Базу умножают на одну из соответствующих ставок — 0%, 10%, 20% — которая также зависит от операции и обстоятельств. Самая распространённая ставка налога — 20%. Некоторые предприятия вправе не уплачивать налог (платить НДС по нулевой ставке и подавать нулевую декларацию или получить освобождение от налога совсем) или применять пониженный 10-процентный тариф.

Ключевые этапы в бухгалтерском учёте отражают записями:

| Проводки | Операция |

|---|---|

| Дт 62 Кт 90 | Приняли к учёту выручку от реализации |

| Дт 90 Кт 68 | Провели начисленный НДС |

| Дт 90 Кт 41 | Списали себестоимость |

| Дт 68 Кт 51 | Провели уплату НДС в бюджет |

Как оформить вычет НДС

Чтобы получить вычет, нужно написать заявление на возврат НДС в инспекцию. Подаётся вместе с декларацией об уплате налога. Хотя, допускается подать заявление и позже — но тогда придётся дольше ждать возврата.

Прежде чем одобрить возврат, сотрудники ФНС проводят камеральную проверку отчётности. Если не обнаружат нарушений, то примут решение о вычете в течение недели после завершения проверки. После инспекция направит уведомление плательщику — он должен получить его в течение пяти дней. И в течение ещё пяти дней после отправки уведомления деньги придут на расчётный счёт.

Если проверка выявит нарушения, инспекторы могут приехать лично для проверки предприятия.

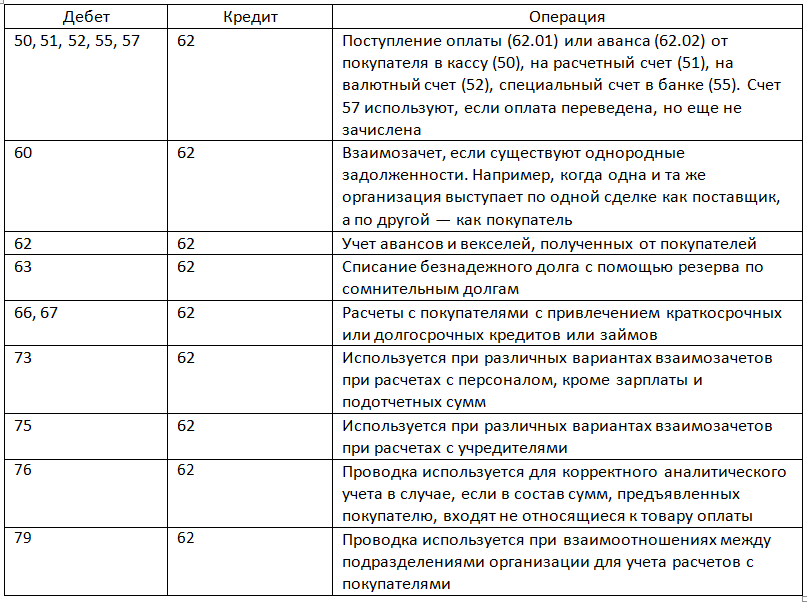

Типовые проводки по полученным и выданным авансам

Бухгалтерские записи по авансам подразделяются на полученную и выданную предоплату. НДС по полученным авансам отражается так:

Проводки

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, — Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом сч. 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Учет расчетов по налогу на добавленную стоимость (НДС)

В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

По поводу налоговой ставки подробно остановимся в статье «Налоговые ставки НДС».

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Бухгалтерские проводки по учету НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, отражающая начисление налога, имеет вид Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма налога, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом счета 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить НДС в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Пример учета НДС:

Организация купила товар у поставщика за 14750 руб. (с учетом НДС).

После чего полностью продала его за 23600 руб. (с учетом НДС).

К данному товару применима ставка НДС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на счете 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право выделить НДС из суммы и направить его к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется счет 90. Проводки по учету операций по продаже:

Д90/2 К41 – списана себестоимость товаров (12500)

Д62 К90/1 – отражена сумма выручки от продажи с учетом НДС (23600)

Д90/3 К68.НДС – начисление НДС с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на счете 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.

Учет НДС проводки:

-

Назад

-

Вперёд

Восстановление НДС: проводка

Если принятый ранее к вычету НДС необходимо восстановить, то проводка по НДС будет зависеть от причины, по которой входной налог подлежит восстановлению. Примеры проводок при восстановлении НДС по наиболее распространенным причинам мы привели в таблице.

| Ситуация | Проводка |

|---|---|

| Восстанавливается НДС (пп. 3 п. 3 ст. 170 НК РФ). Причем не имеет значения, в связи с чем восстанавливается авансовый НДС. Например, из-за принятия к вычету НДС по отгрузочному счету-фактуре или же по причине расторжения договора и возврата аванса покупателю |

Дебет счета 60 — Кредит счета 68-НДС |

| Восстанавливается НДС по остаткам товаров, МПЗ, ОС при переходе на спецрежим (пп. 2 п. 3 ст. 170 НК РФ) |

Дебет счета 91 — Кредит счета 68-НДС |

| Восстанавливается НДС по остаткам товаров, МПЗ, ОС при получении освобождения от НДС (п. 8 ст. 145 НК РФ) |

Первичные документы и регистры для учёта НДС

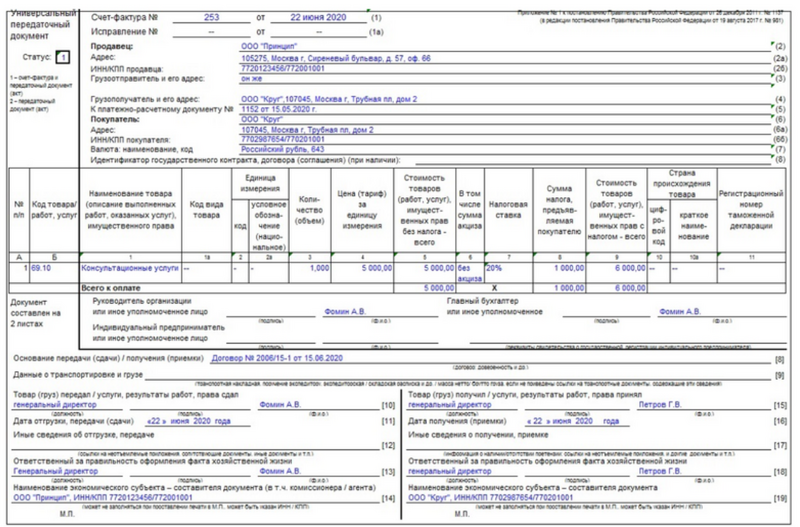

Основной подтверждающий документ для учёта НДС — это счёт-фактура или универсальный передаточный документ (УПД).

Без его наличия налогоплательщик не имеет права принимать НДС к вычету. Есть исключения для импортных операций, покупки ж/д и авиабилетов, командировочных и представительских расходов, внесения имущества в УК — по ним можно принимать и иные документы для зачёта НДС.

Пример заполненного УПД на услуги

Пример заполненного УПД на услуги

Счета-фактуры и УПД, в том числе и электронные, должны заполняться строго в соответствии с требованиями Постановления Правительства РФ от 26.12.2011 №1137. Все входящие первичные документы с указанием НДС должны фиксироваться в Книге покупок, все исходящие счета-фактуры и УПД — в Книге продаж.

Налогоплательщики, выступающие посредниками (агентами, комиссионерами), должны дополнительно вести Журнал учёта счетов-фактур.

На основании книги покупок и книги продаж формируется налоговая декларация по НДС, которую необходимо сдавать в ИФНС ежеквартально.

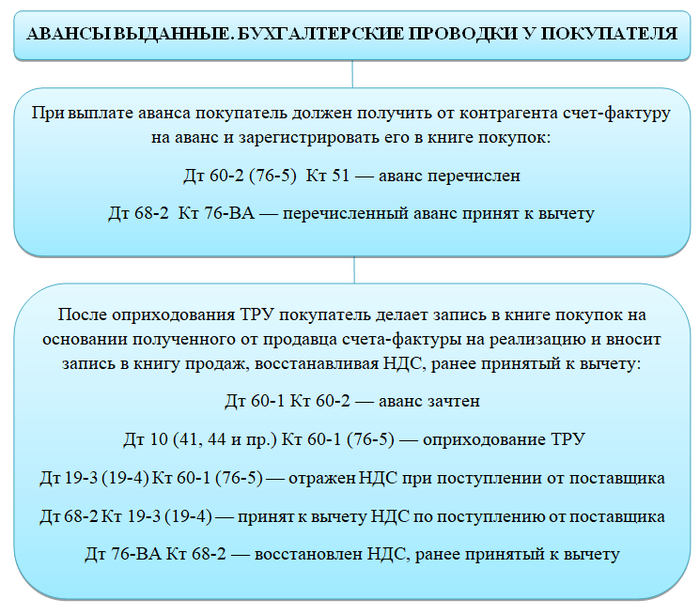

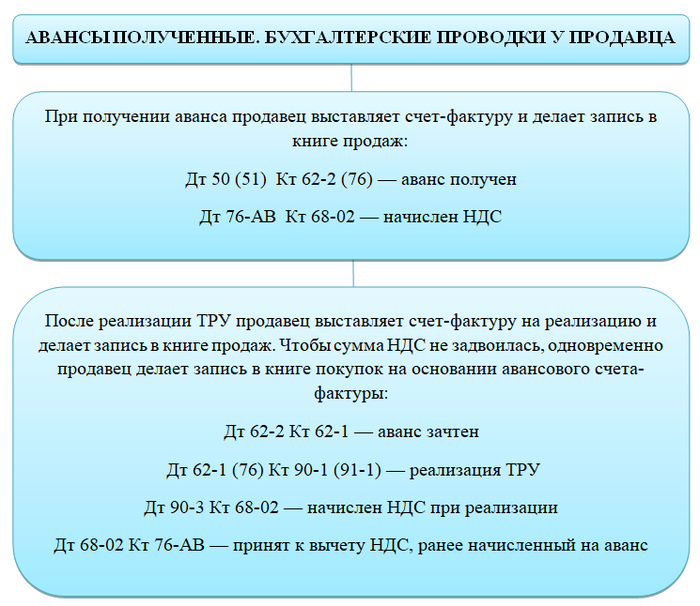

Учет полученных и выданных авансов

Продавец, который получил аванс, оформляет его получение и отгрузку товара следующими проводками:

Налогоплательщик, получивший аванс, выставляет счет-фактуру на сумму аванса в течение 5 календарных дней со дня его получения даже в том случае, если реализация ТРУ произошла в том же налоговом периоде.

Покупатель, выдавший аванс поставщику в счет будущих поставок, при выполнении условий, указанных в п. 9 ст. 172 НК РФ, может принять к вычету выставленный налог, который определяет по расчетной ставке.

В этом случае он делает запись в книге покупок на сумму выданного аванса.

После исполнения контрагентом его обязанностей покупатель делает запись в книге покупок на сумму приходуемых ТРУ и восстановительную запись в книге продаж на сумму принятого аванса.

В бухгалтерском учете покупателя эти операции оформляются следующим образом:

Если условиями договора предусмотрен особый порядок учета авансов, то и порядок их учета определяется условиями договора (подп. 3 п. 3 ст. 170, п. 6 ст. 172 НК РФ).

Пример проводок по НДС

Организация продала оптовому покупателю товары на условиях 50% предоплаты на сумму 987 452 руб. (НДС 150 628 руб.). Перед этим товары были приобретены у поставщика на сумму 620 540 руб. (НДС 94 659 руб.).

Позже, часть этих товаров на сумму 175 849 руб. (НДС 26 824 руб.) была реализована в розницу по деятельности, облагаемой ЕНВД. НДС восстановлен. Оставшаяся часть оплаты от оптового покупателя была перечислена через три недели.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены товары поставщику | 620 540 | Исх. Платежное поручение |

| 41.01 | 60.01 | Поступили товары от поставщика | 525 881 | Товарная накладная |

| 19.03 | 60.01 | Проводка по принятию к учету НДС | 94 659 | Товарная накладная |

| 68.02 | 19.03 | Получен вычет по НДС | 94 659 | Счет-фактура |

| 51 | 62.02 | Получена предоплата от оптового покупателя | 493 726 | Выписка банка |

| 76.АВ | 68.02 | Оформлен счет-фактура на аванс | 75 314 | Исх. Счет-фактура |

| 90.01.1 | 62.01 | Выручка от продажи товаров | 987 452 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 836 824 | Товарная накладная |

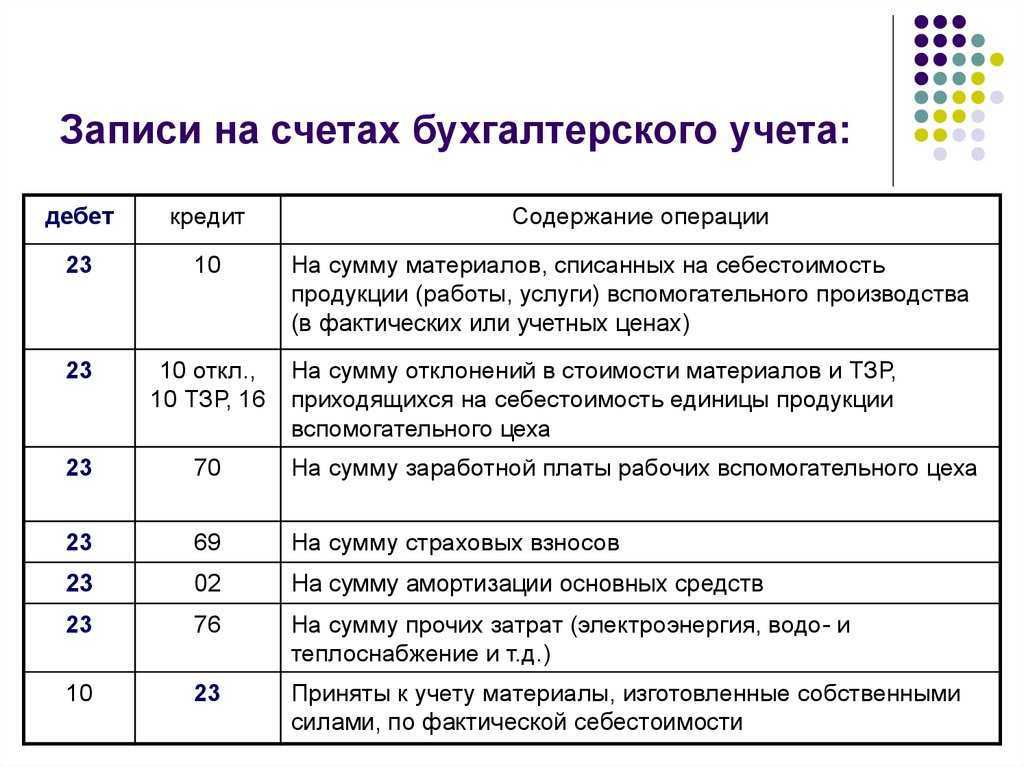

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Товарная накладная |

| 62.02 | 62.01 | Зачет аванса | 493 726 | Товарная накладная |

| 68.02 | 76.АВ | Вычет НДС по авансу | 75 314 | Товарная накладная |

| 41.02 | 41.01 | Перемещение товаров в розницу | 149 025 | Накладная Торг-13 |

| 90.02.1 | 41.02 | Списана себестоимость товаров | 149 025 | Отчет кассира |

| 19.03 | 68.02 | Восстановлен НДС | 26 824 | Отчет о розничных продажах |

| 41.01 | 19.03 | Сумма НДС учтена в стоимости товаров | 26 824 | Отчет о розничных продажах |

Сущность использования НДС

Предприниматели и организации, работающие на ОСНО и ЕСХН, являются плательщиками налога на добавленную стоимость (НДС). Налогом облагаются реализуемые товары, работы и услуги.

НДС входит в стоимость товара (услуги), увеличивая стоимость на 10% или 20%. Платят налог покупатели, продавец его удерживает и впоследствии ежеквартально переводит в бюджет РФ.

С нынешнего года действуют такие сроки для уплаты налога и подачи соответствующей отчётности:

| Дедлайн для уплаты НДС | Дедлайн для подачи декларации |

|---|---|

| До 28 числа месяца, идущего за отчётным кварталом, в рамках Единого налогового платежа | До 25 числа месяца, идущего за отчётным кварталом |

Как правило, продавец часто сам закупает у собственных контрагентов товары и услуги для бизнеса. Если сделка проходит с НДС, то он может зачесть и уменьшить сумму перечисления в бюджет.

Приведём пример: Организация «ГлавПример» работает на ОСНО. В первом квартале 2023 года реализовала бетонные блоки на 1,8 млн рублей, включая НДС в размере 300 тыс. рублей.

Для производства бетона компания у контрагента, работающего с НДС, закупает песок. В первом квартале ему было перечислено 250 тыс. рублей, включая НДС в размере 41 666,66 рублей.

Так как контрагент работает с НДС, то «ГлавПример» может заплатить 41 666,66 рублей из собственного накопленного НДС. Поэтому по итогам первого квартала 2023 года компания перечислит в бюджет налог на добавленную стоимость в размере 258 333,34 рублей (300 000 рублей — 41 666, 66 рублей).

Бухгалтерские проводки по учету НДС (с примерами)

Бухгалтерские проводки по учету НДС (с примерами)

В рамках этой статьи рассмотрим, как происходит в бухгалтерии учет НДС, проводки по НДС, отражаемые в бухгалтерском учете. Также здесь вы найдете пример учета НДС с покупаемых и реализуемых товаров с проводками (начисление и возмещение налога на добавленную стоимость).

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам». Для учета НДС открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается оплата налога, а также суммы налога, направленные на возмещение из бюджета.

Каким образом происходит учет НДС на 68 счете бухгалтерского учета? Какие проводки по учету НДС должен выполнить бухгалтер?

Что изменилось в учете входящего НДС

Основное изменение по НДС последних лет — возросшая до 20% ставка налога. Она действует с 01.01.2019.

Законом от 29.09.2019 № 325-ФЗ внесено большое количество изменений в Налоговый кодекс в 2020 году. Изменения вступают в силу не единовременно.

С 01.01.2020 подверглись корректировке правила восстановления НДС при реорганизации и период восстановления НДС при смене правопреемником спецрежимов.

С 01.04.2020 подтверждать нулевую ставку не копиями первичных документов, а реестрами можно будет в отношении вывозимых припасов, товаров, пересылаемых в международных почтовых отправлениях, экспресс-грузов.

В 2020 году большее территориальное распространение получил проект tax free. Законодательная основа — постановление Правительства РФ от 19.12.2019 № 1719. Данный пилотный проект позволяет иностранным покупателям компенсировать НДС при вывозе приобретенных в России товаров.

К техническим изменениям в части НДС можно отнести утверждение приказом ФНС России от 19.12.2018 № ММВ-7-15/820 новых форматов электронных счетов-фактур и УПД. С 01.01.2020 их использование стало обязательным.

***

Порядок отражения НДС призван обеспечить полноту учета налога, подлежащего уплате, и обоснованности принятия налоговых вычетов.

Для того чтобы правильно отразить НДС в бухгалтерском и налоговом учете, налогоплательщикам необходимо понять, исполнялись ли обязанности налогового агента, имели ли место полученные и выданные авансы, совмещались ли налоговые режимы. Им нужно организовать раздельный учет входящего налога по ТРУ, используемым для облагаемых и не облагаемых налогом операций, а также в рамках общего и специальных налоговых режимов по различным налоговым ставкам и срокам принятия вычетов.

***

Еще больше материалов по теме — в рубрике «НДС».

Когда можно не платить НДС

Методы ведения бухгалтерского учёта

Процесс учёта доходов и расходов, в том числе и НДС, организация может проводить:

- По отгрузке методом начисления. В бухучёт сведения об операции поступают после её совершения. Подходит всем налогоплательщикам вне зависимости от вида деятельности.

- По оплате кассовым методом. Фиксируются сведения в учёте только после оплаты. Подходит только налогоплательщикам, чья выручка за отчётный год превысила один миллион рублей без НДС. Не применяют данный метод также банки и другие кредитные организации, контролирующие органы иностранных компаний, компании, добывающие углеводороды на морских побережьях.

Метод ведения бухучёта должен быть зафиксирован в учётной политике организации.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Что касается типовых проводок, связанных с вычетом НДС, то вы сможете ознакомиться с ними в одном из наших специальных материалов «Проводка «НДС принят к вычету»: как отразить в учете?»

НДС и применение спецрежимов

По общему правилу налогоплательщики, перешедшие на спецрежимы, не признаются плательщиками НДС. Однако из этого правила есть исключения:

- Выставление отгрузочных документов с НДС по просьбе контрагента.

- Ввоз товаров на территорию России и прочие территории, находящиеся в зоне ее юрисдикции.

- Выполнение обязанностей налогового агента.

- Деятельность в рамках простого товарищества.

При выставлении счета-фактуры с выделенным налогом продавец, применяющий спецрежим, должен отчитаться по НДС и уплатить в бюджет выставленный налог.

Принять входящий НДС по реализованным ТРУ в качестве вычета продавец-спецрежимник не сможет.

Порядок уплаты налога по товарам, ввозимым на территорию РФ, регулируется таможенным законодательством РФ. Он зависит от того, под какой таможенный режим помещаются ввозимые товары.

При реализации ТРУ в рамках простого товарищества НДС признает управляющий товарищ.

Читайте подробности об освобождении от НДС.

Пример налогового учета НДС у поставщика с предоплаты полученной

- 21 апреля – поступает предоплата на р/с от клиента в размере 118000 руб. (НДС 18000 руб.);

- 21 апреля – бухгалтер поставщика формирует клиенту счет-фактуру с указанием № п/п и регистрирует ее в книге продаж;

- 24 апреля – отгружается товар на 118000 руб. с оформлением товарной накладной на отгрузку;

- 24 апреля – бухгалтер поставщика выписывает еще одну счет-фактуру на 118000 и регистрирует ее в книге продаж;

- 24 апреля – бухгалтер поставщика выполняет зачет предоплаты клиента за совершенную отгрузку и восстанавливает НДС с аванса. Счет-фактура на предоплату регистрируется в книге покупок.

Для учета этих операций открыт дополнительный субсчет на счете 76.АВ – авансы полученные.

Проводки:

| Дата | Сумма | Дебет | Кредит | Операция |

| 21.04 | 118000 | 51 | 62.02 | Получение денег от клиента |

| 21.04 | 18000 | 76.АВ | 68.02 | Отражение НДС к уплате (с предоплаты) |

| 24.04 | 118000 | 62.01 | 90.01 | Отражение продажи товара |

| 24.04 | 18000 | 90.03 | 68.02 | Отражение НДС с отгрузки к уплате |

| 24.04 | 118000 | 62.02 | 62.01 | Зачет предоплаты при отгрузке |

| 24.04 | 18000 | 68.02 | 76.АВ | Восстановление НДС при зачете предоплаты |

Декларация по НДС

Декларацию сдают только в электронной форме. Если подать её на бумаге, в инспекции посчитают, что отчётность не была сдана вообще. Форма документа утверждена Налоговой службой в Приказе №ММВ-7-3/558@.

В декларации указывают:

- все виды товаров, услуг и работ, реализованных в течение отчётного периода;

- сумму вычета;

- НДС к уплате.

Получив декларацию, инспекция проводит камеральную проверку. Чаще всего она длится два месяца, но в отдельных случаях ИФНС может продлить её ещё на месяц.

Нарушения при подаче декларации НДС чреваты санкциями от налоговой. Размер штрафа зависит от того, правильно ли уплатили налог:

| Статус НДС | Размер штрафа за неподачу декларации или ошибки в документе |

|---|---|

| Уплачен корректно и вовремя | 1 000 рублей |

| Не уплачен | 5% от суммы налога за каждый месяц опоздания, в том числе, неполный. Минимальная сумма штрафа — 1 000 рублей. Максимальная не должна превышать 30% от налога. |

Если просрочить подачу декларации больше, чем на 20 дней, инспекторы могут заблокировать расчётный счёт. О возможном аресте средств ИФНС должна предупредить за две недели.

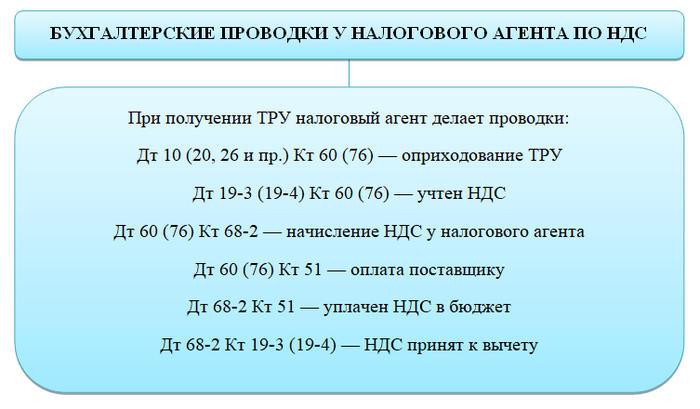

Учет НДС налоговым агентом

В ст. 161 НК РФ определен ряд операций, при совершении которых на территории РФ организация или предприниматель удерживает НДС из доходов другого лица и перечисляет его в бюджет. Это:

- аренда или реализация государственного или муниципального имущества;

- приобретение ТРУ у иностранного лица, не состоящего на налоговом учете в РФ;

- реализация конфискованного имущества;

- приобретение сырых шкур животных, отходов и лома металлов, вторичного алюминия и его сплавов начиная с 2018 года, макулатуры начиная с 2019 года.

Обязанности налогового агента исполняются лицами, состоящими на налоговом учете в ФНС, независимо от того, являются они плательщиками налога или нет.

В бухучете налогового агента делаются проводки:

Восстановление НДС

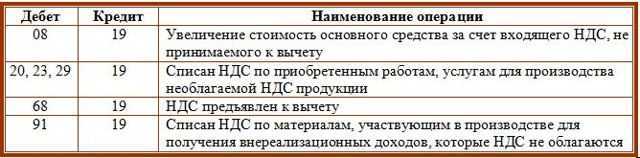

Восстановление НДС происходит в случаях, указанных в пункте 3 статьи 170 НК РФ.

Например, при использовании активов в не облагаемых НДС операциях, смене режима системы налогообложения или освобождении от НДС.

Операция заключается в уплате (восстановлении) входного НДС, заявленного к вычету, на сумму налога, если нет подтверждающих документов или оснований к зачёту:

| Проводки | Операции |

|---|---|

| Дт 08 (10, 20, 26, 41, 44) Кт 60 (76) | Стоимость затрат изменилась |

| Дт 19 Кт 60 (76) | Изменён размер входного НДС |

| Дт 19 Кт 68-НДС | Восстановлен НДС |

| Дт 91.02 Кт 19 | Восстановленный НДС включён в состав прочих расходов |

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

При реализации кроме основной деятельности (например, при продаже основных средств), выручка аналогично отражается на 91 счете «Прочие доходы и расходы».

Торговая фирма «Орион» реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |