Документальное оформление списания медикаментов

Медицинские средства отпускаются из аптеки для использования при оформлении накладной (требования), один экземпляр которой хранится в аптеке учреждения, а второй — у материально ответственного работника, получившего эти лекарственные запасы.

На основании данных из накладных заполняется книга учета протаксированных накладных (требований) (ф. 7-МЗ), итоги за месяц из которой переносятся в отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении (ф. 11-МЗ).

Для медицинских средств, которые должны дополнительно учитываться в предметно-количественном виде (спирт, ядовитые средства, лекарства, которые могут оказывать наркотический эффект, вещества, имеющие существенную стоимость, а также препараты, которые находятся на стадии исследования, и тара), оформляются специальные регистры:

- книга предметно-количественного учета аптекарских запасов (ф. 8-МЗ):

- ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (ф. 1-МЗ).

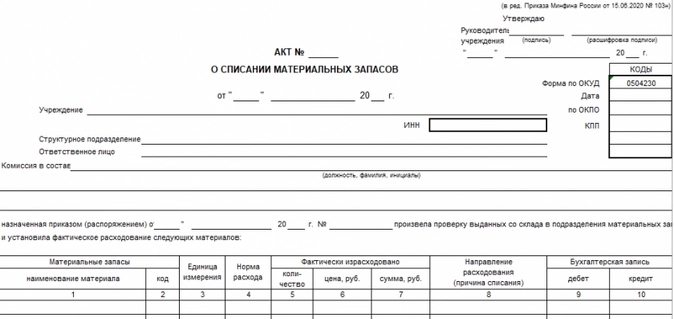

Списание медикаментов нужно подтвердить первичными документами. Состав и формы пакета бумаг в данном случае определяется организацией самостоятельно и утверждается учетной политикой. Как правило, такая операция оформляется актом на списание ТМЦ.

В бюджетных учреждениях для этих целей предусмотрена форма 0504230. Она выглядит так:

Согласно п. 125 и 126 утративших силу Методических указаний, акт списания ТМЦ должен был быть подписан членами комиссии и утвержден руководителем. Законодательно не закреплено, какое количество людей должно быть в комиссии. Состав комиссии утверждает приказом руководитель организации. В 2021 — 2022 годах эти положения учреждение вправе применять по собственному желанию.

Особенности бухучета лекарственных препаратов для соцподдержки

До появления официальных писем Минфина России бухгалтерские записи по отражению движения лекарств, приобретаемых в целях предоставления мер социальной поддержки гражданам, целесообразно закрепить в Учетной политике учреждения.

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Курский Государственный Ордена Трудового КрасногоЗнамени медицинский институт

УТВЕРЖДАЮНачальник Главного управленияохраны здоровья матери и ребенкаД.И.Зелинскаяот 23 июля 1992 года N 22-02-02/333

Формирование базового ассортимента лекарственных средств для медпунктов детских домов и школ-интернатов

Важнейшим направлением социальной политики нашего общества является воспитание гармонически развитого, здорового подрастающего поколения. Особое место в реализации поставленной задачи принадлежит совершенствованию организации лекарственного обеспечения воспитанников детских домов и школ-интернатов.

Проведение широкого и полноценного комплекса лечебно-профилактических мероприятий в этих учреждениях требует особого подхода к их лекарственному снабжению. Однако исследования, проведенные в различных регионах нашей страны, выявили ряд негативных тенденций в медикаментозном обеспечении детских домов и школ — интернатов, имеющих как фармакотерапевтический, так и экономический характер, и обусловленных отсутствием регламентированного Министерством здравоохранения Российской Федерации базового ассортимента лекарственных средств для этих учреждений.

Имеющие место диспропорции в снабжении медикаментами требуют незамедлительной разработки и внедрения в практику справочной базы данных по лекарственному обеспечению детских интернатных учреждений.

На основе анализа специальной медицинской литературы, комплексных исследований структуры потребления лекарственных средств в этих учреждениях, экспертной оценки ассортимента медикаментов с привлечением врачей-педиатров, работающих в детских домах и школах-интернатах, а также главных педиатров ряда областей сформирован базовый ассортимент лекарственных средств для этих учреждений и рассчитаны ориентировочные нормативы потребления на основные сильнодействующие препараты из расчета на 1 ребенка в год, которые могут быть рекомендованы для использования в детских интернатных учреждениях.

Базовый ассортимент лекарственных средствдля детских домов и школ-интернатов

Списание медикаментов в бюджетных учреждениях имеет особенности в документальном оформлении, а в бухгалтерском учете производится по правилам, применяемым к остальным материалам. В этой статье рассмотрим основные вопросы, связанные с темой.

Вступили в силу изменения в Единый план счетов и Инструкцию № 157н

- 208 52 «Расчёты с подотчётными лицами по перечислениям наднациональным организациям и правительствам иностранных государств»;

- 208 53 «Расчёты с подотчётными лицами по перечислениям наднациональным организациям и правительствам иностранных государств».

Изменения коснулись и описания строительных материалов (счёт 105 04). По счету 105 04 отражаются строительные материалы, включая строительные материалы для капитальных вложений. Например, приобретённые профлисты для строительства беседки будут учитываться на счёте Х 105 Х4 347.

Как и прежде, объекты в составе казны отражаются в бюджетном учёте в стоимостном выражении без ведения инвентарного и аналитического учёта, если иное не предусмотрено учётной политикой. Однако изменённый п. 143 Инструкции № 157н прямо указывает на необходимость сверки учётных данных по имуществу казны с реестром государственной (муниципальной) казны.

В соответствии с п. 5 Инструкции № 157н передачу по договору (соглашению) полномочий по ведению бухгалтерского учёта (в т. ч. по составлению отчётности) другому учреждению (централизованной бухгалтерии) следует согласовать с субъектом консолидированной отчётности (с ГРБС, в ведении которого находится учреждение).

На забалансовом счёте 03 «Бланки строгой отчётности» учитываются бланки, выданные ответственным лицам с мест хранения (со склада) для их оформления (использования в деятельности учреждения) или находящихся у ответственных лиц с момента их приобретения (п. 337 Инструкции № 157н).

Центр развития конкурентной политики и государственного заказа

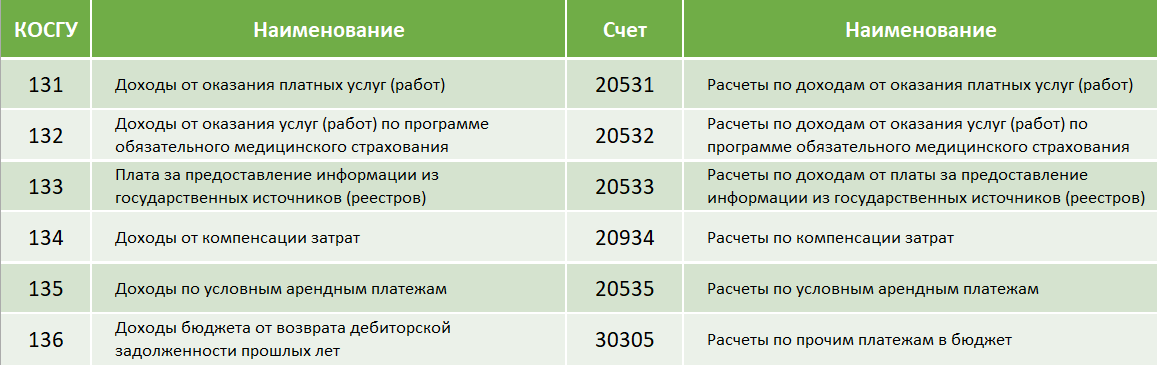

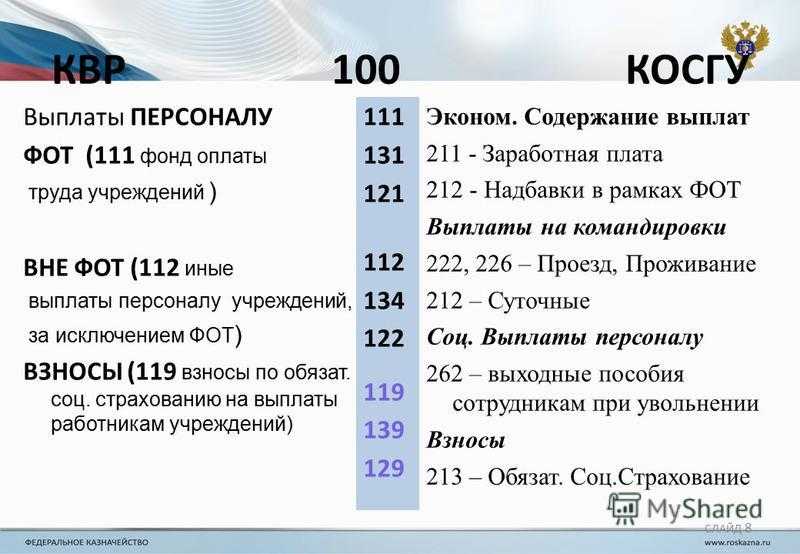

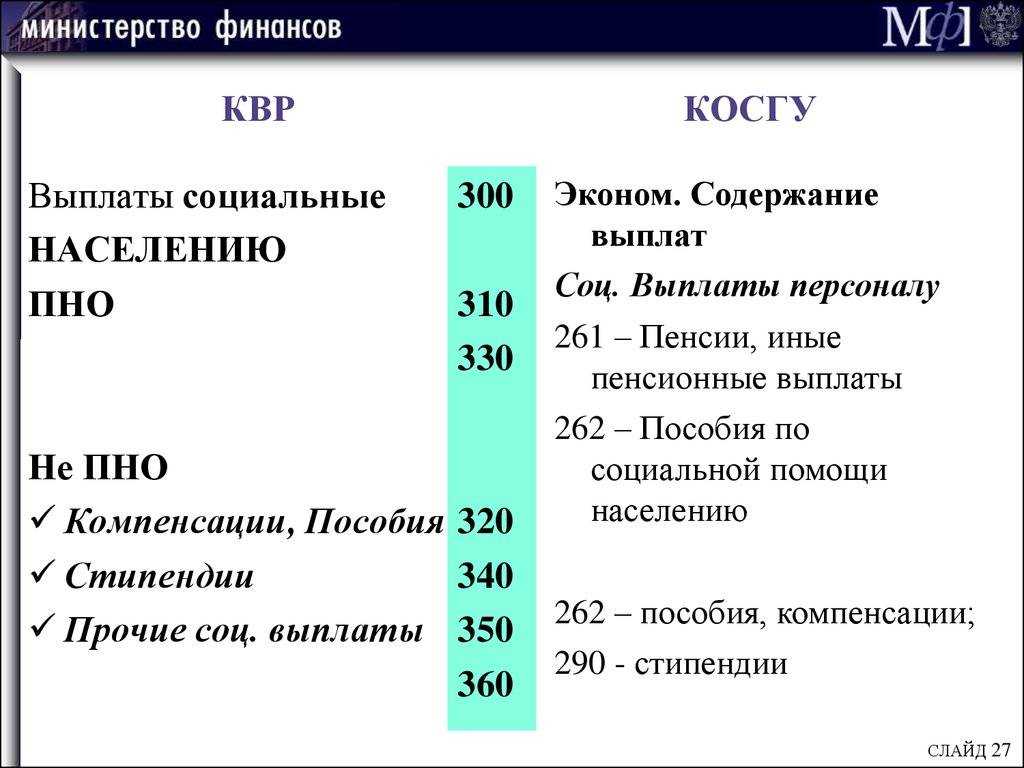

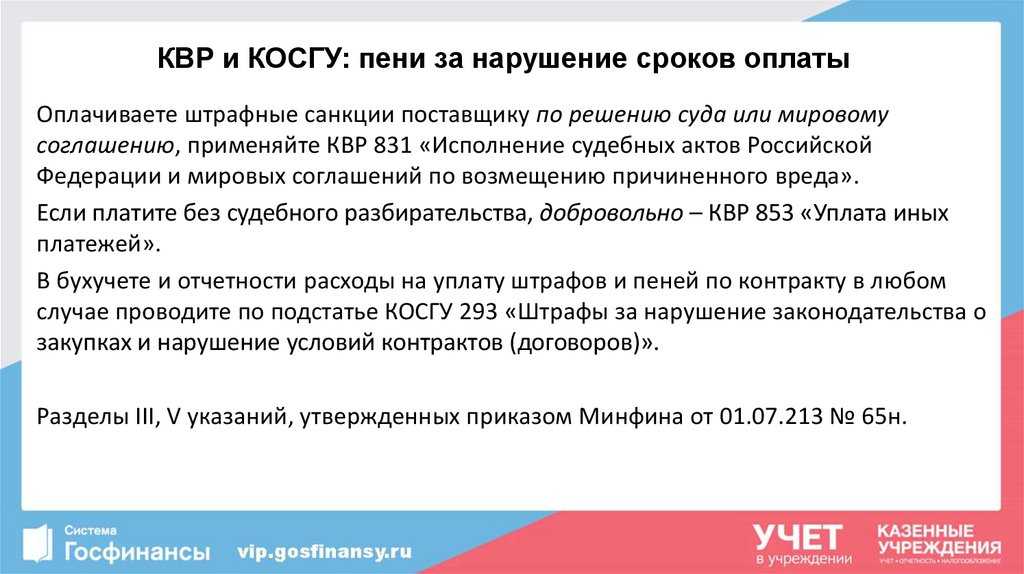

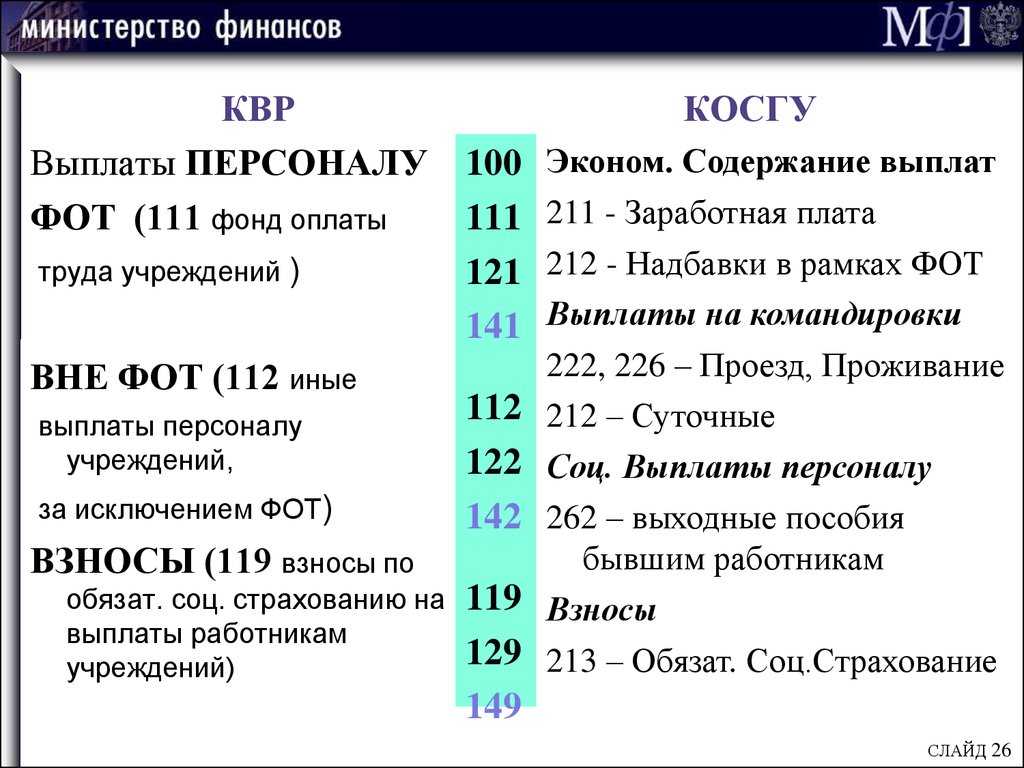

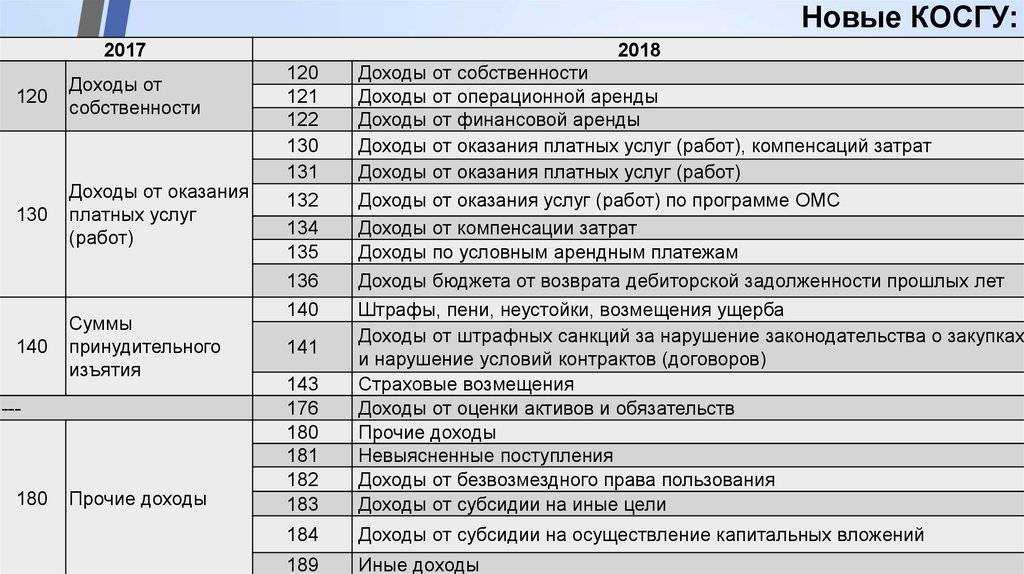

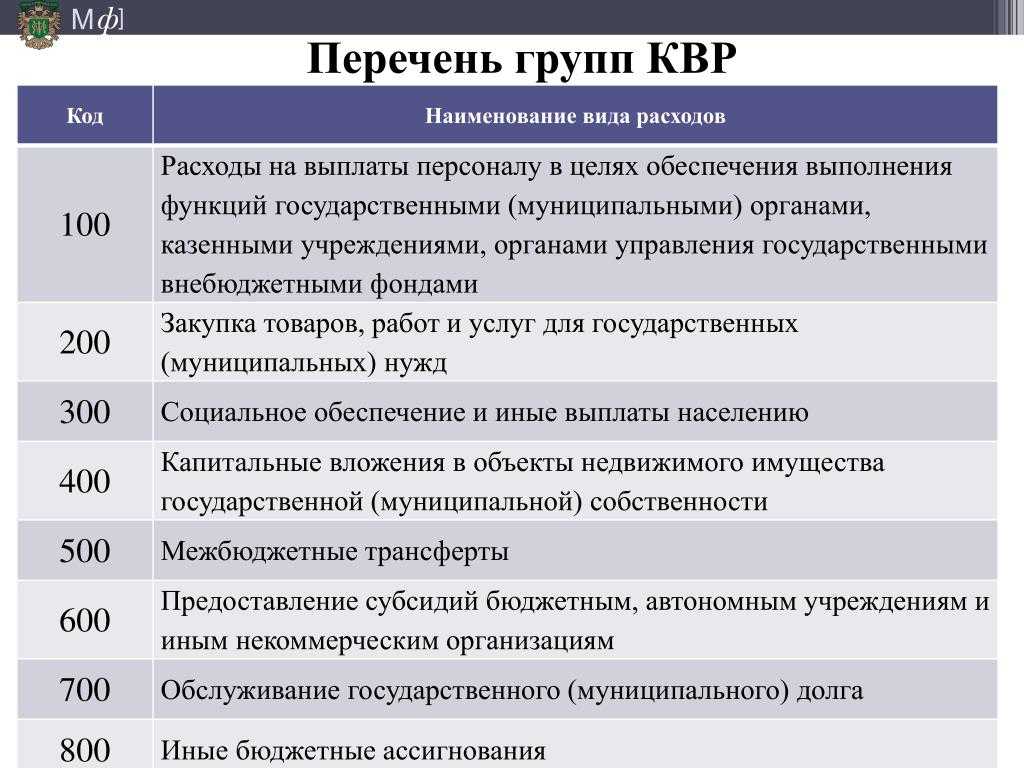

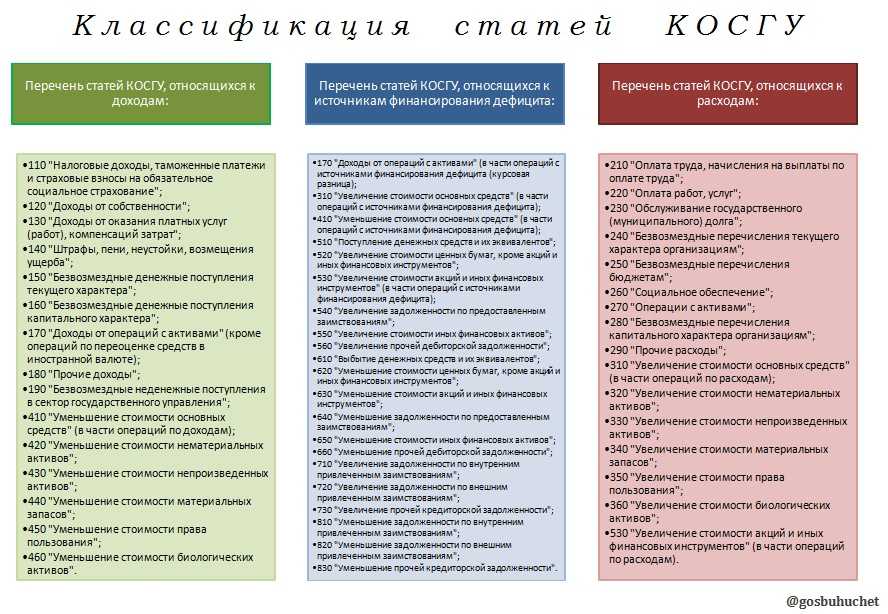

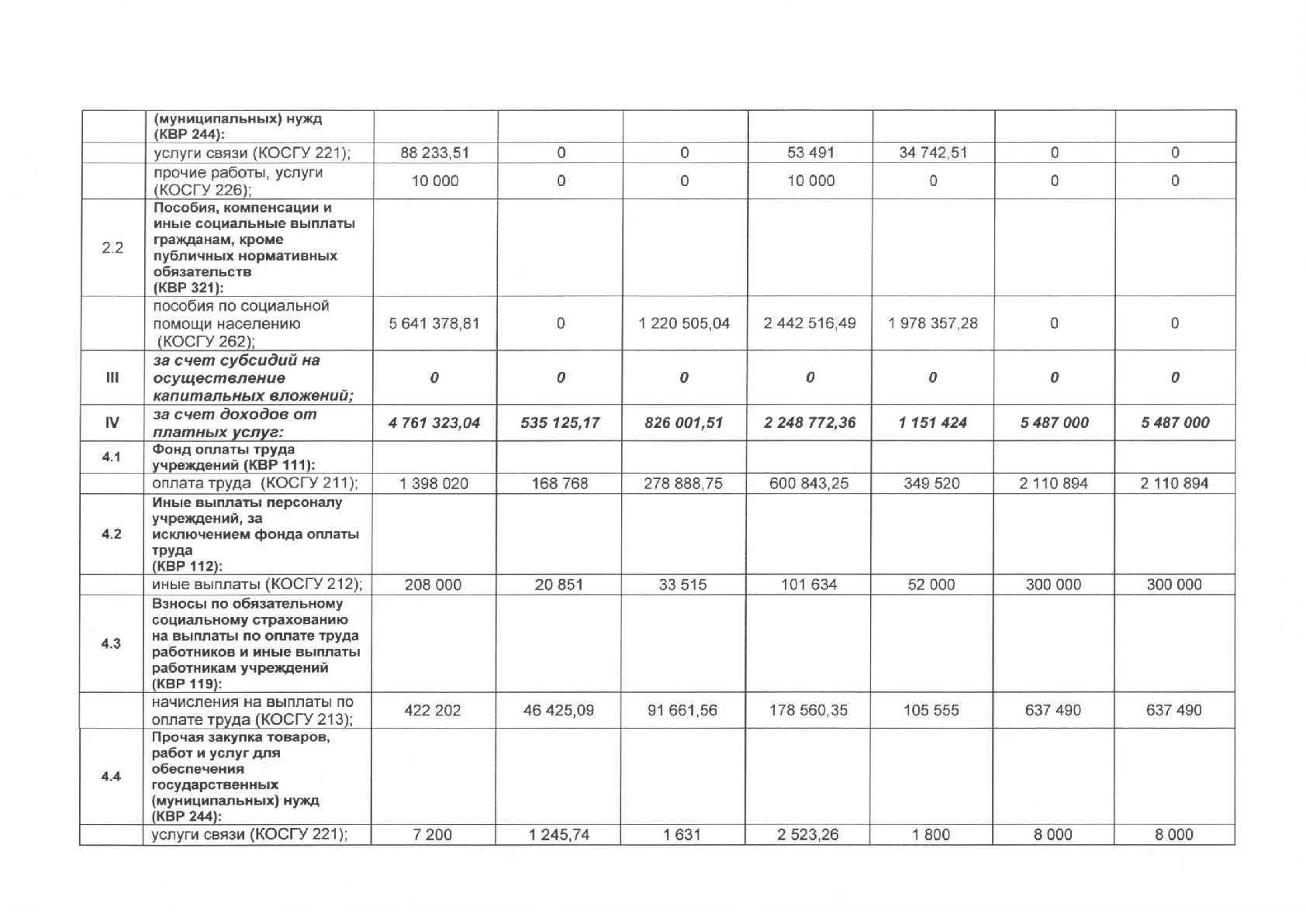

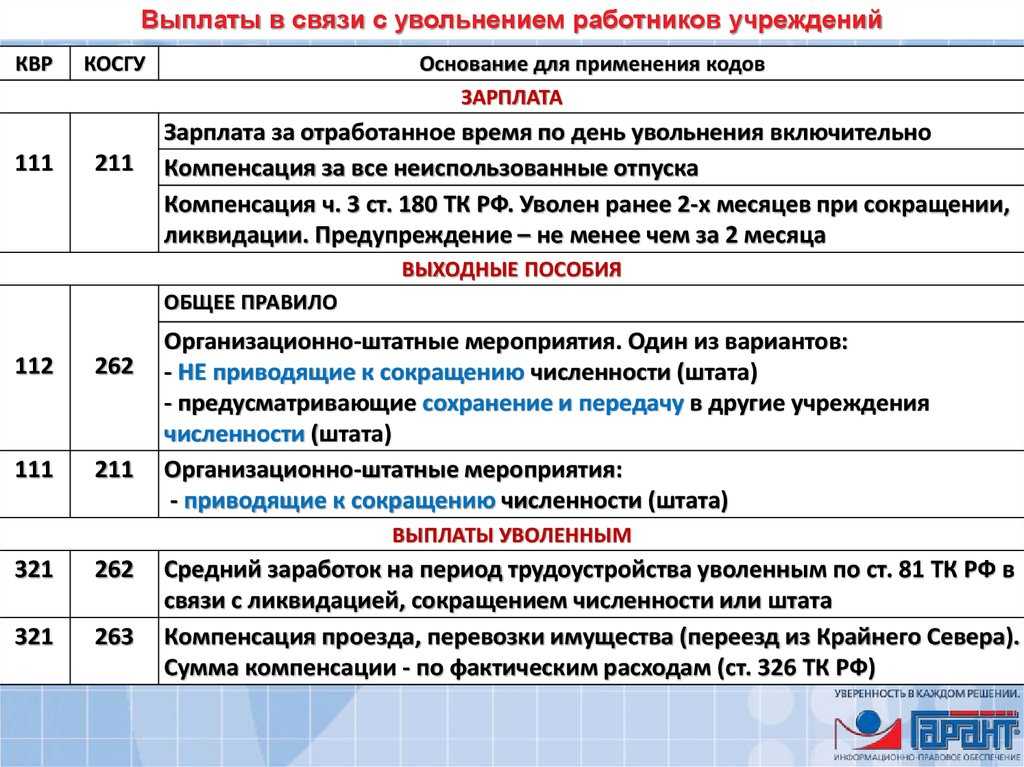

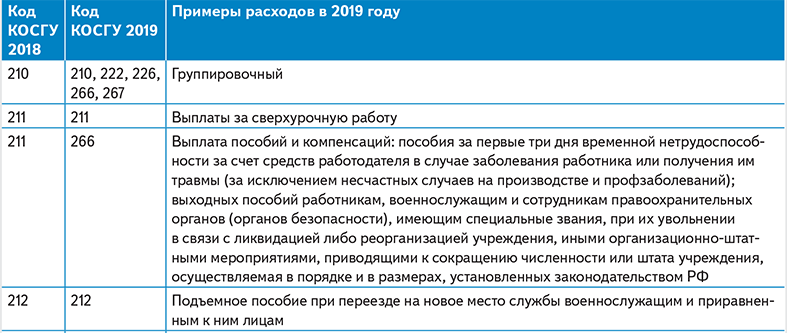

С учетом этих изменений Минфин России дал разъяснения о применении КВР и КОСГУ при осуществлении расходов на реализацию мер социальной поддержки (Письмо Минфина России от 16 октября 2023 г. № 02-08-10/91015). Один из блоков этих разъяснений — операции по приобретению товаров, работ, услуг в пользу граждан в целях их социального обеспечения, отражаемые по КВР 323. Напомним, что Таблицей соответствия КВР и КОСГУ на 2023 года предусмотрены увязки КВР 323 с КОСГУ 226, 261, 263, 265. Какие расходы следует отражать по этим кодам, рассмотрим в таблице:

безработным гражданам, женщинам в период отпуска по уходу за ребенком до достижения им возраста трех лет и незанятым гражданам, которым назначена страховая пенсия по старости и которые стремятся возобновить трудовую деятельность, при направлении органами службы занятости

Сотрудники

Письмом Минфина РФ от 27.12.2019 № 02-08-10/102939 доведено Руководство по применению классификации операций сектора государственного управления (далее – Руководство Минфина)

Особое внимание в этом документе уделено порядку применения КОСГУ в. Пособия по социальной помощи населению в денежной форме

В части пенсий и иных социальных выплат, назначенных иностранными государствами лицам, проживающим на территории Российской Федерации, в рамках реализации международных договоров. На данную подстатью КОСГУ относятся расходы по социальному обеспечению населения вне рамок систем государственного пенсионного, социального, медицинского страхования, в том числе на: оплату пособий и денежных компенсаций различным категориям граждан, путевок на.

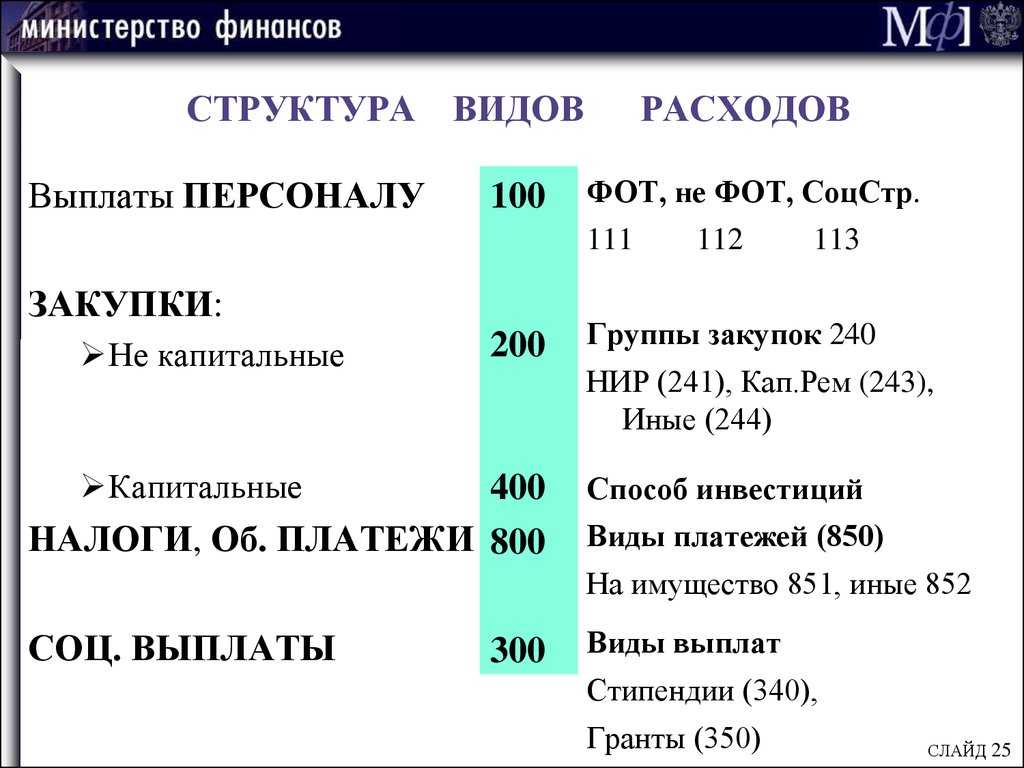

Таблица КВР и КОСГУ для госзакупок

- в планировании доходов и расходов бюджета, составлении росписи, кассового плана;

- при составлении бюджетных смет для казенной организации;

- при составлении обоснований расходов к бюджету и бюджетной смете;

- лимиты и ассигнования доводятся до получателей бюджетных средств в разрезе кодификатора КОСГУ;

- при составлении плана закупок и плана-графика;

- при расчетах с бюджетом;

- при составлении некоторых отчетных форм;

- при принятии обязательств (бюджетных, денежных);

- в иных случаях, предусмотренных БК РФ и Приказом № 209н.

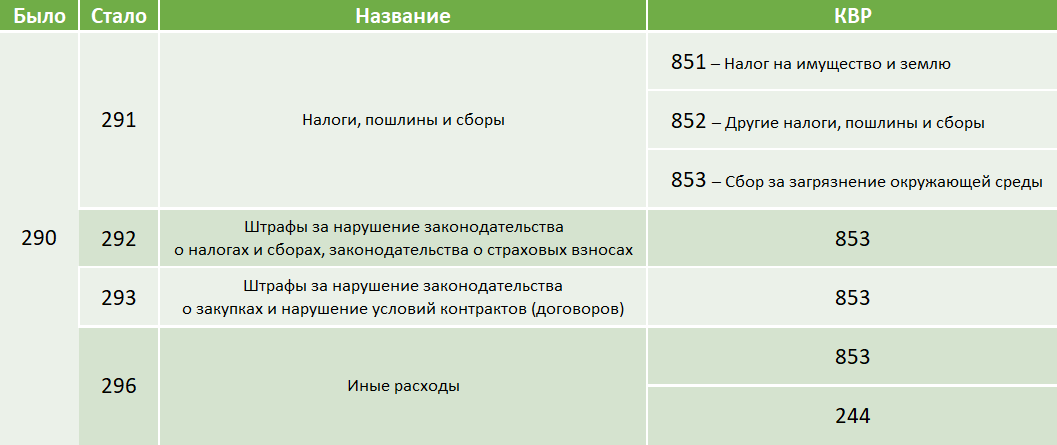

С 01.01.2022 вступают в силу изменения по КОСГУ 250 «Безвозмездные перечисления бюджетам». По этому коду следует разделять операции текущего и капитального характера. Текущие операции учитываются по подстатьям КОСГУ 251, 252, 253. Капитальные операции отражают по подстатьям КОСГУ:

После исключения КОСГУ из структуры расходных кодов бюджетной классификации кодификатор не утратил актуальности. Бюджетники обязаны классифицировать операции по КОСГУ. Например, казенные учреждения и сектор управления работают только по кодификатору. Они используют КОСГУ в следующих случаях:

Учреждение заказывает проектно-сметную документацию по реконструкции здания. Анализируем операцию. Подготовка ПСД не является прямыми расходами на капитальное строительство или ремонт. Следовательно, услуги, работы для целей капитальных вложений относим на подстатью КОСГУ 228 в увязке с КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Невозможно определить правильный код вида расхода по операции, не установив правильный КОСГУ. Если допустить ошибку и неверно определить кодификаторы, то учреждение не сможет осуществить закупки необходимого оборудования, работ или услуг. За нарушение правил составления закупочной и плановой документации предусмотрена административная ответственность.

В соответствии с п. 8 СГС «Основные средства» материальные объекты имущества, за исключением периодических изданий, составляющие библиотечный фонд субъекта учета, принимаются к бухгалтерскому учету в качестве основных средств независимо от срока их полезного использования.

Если медицинские учреждения приобретают термометры со сроком полезного использования менее 12 месяцев, бактерицидные лампы, дезинфицирующие средства, антисептики, маски, латексные перчатки для оказания медицинской помощи и для посетителей учреждения в рамках одного контракта, то отражать их нужно по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

например, расходы на изготовление дубликатов ключей из материалов подрядчика нужно отражать по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

Важно: с 1 января 2024 года применяются подстатьи КОСГУ 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» и 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Новые коды КОСГУ 352, 353 используются для учета приобретения пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз в соответствии с ФСБУ «Нематериальные активы», который вступает в силу в 2024 году.

В нашем примере предметом контракта является поставка песка. Такие расходы отражаются по КОСГУ 346 «Увеличение стоимости прочих материальных запасов». На основании накладной от поставщика поступление материалов отражается по дебету счета 0 105 36 346. Затем по решению комиссии по поступлению и выбытию активов на основании акта о списании материальных запасов ф. 0504230 песок списывается на текущие расходы.

Если срок полезного использования более 12 месяцев и комиссия по поступлению и выбытию активов решила учитывать объект в составе основных средств, то расходы отражаются по статье КОСГУ 310. Если комиссия приняла решение учитывать дозаторы для антисептических средств, бесконтактные измерители температуры и бактерицидные облучатели в составе материальных запасов, то расходы проводятся по подстатье КОСГУ 346. Такие разъяснения даны в Письме Минфина от 06.04.2022 № 02-08-10/27111.

Учет медикаментов в бюджетных учреждениях с аптекой

Медицинские средства принимаются к бухучету по фактической стоимости и в аптеке, и в бухгалтерии организации. В таблице ниже рассмотрены все документы и регистры по поступлению и выбытию медикаментов, обязательные к использованию в аптеке организации (формы утверждены приказом Минздрава от 30.12.1987 № 1337).

|

Хозяйственная операция |

Документ |

Регистры учета, которые ведутся аптекой |

Нюансы оформления |

|

Медикаменты поступили от поставщика |

Счет от продавца |

1. Книга регистрации счетов, поступивших в аптеку (форма 6-МЗ). 2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ) |

Отчет подготавливается в 2 экземплярах. 1 экземпляр заверяется заведующим аптекой и передается в бухгалтерию, 2-й экземпляр хранится у заведующего аптекой. Корректность отчета отслеживается бухгалтерией и главой учреждения. Согласно отчету в бухгалтерском учете записываются транзакции списания лекарств |

|

Медикаменты выданы из аптеки для использования |

Накладная (требование) |

1. Книга учета протаксированных накладных (требований) (форма 7-МЗ). 2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ) |

Оформляется 2 экземпляра накладной. 1 экземпляр для аптеки, 2-й — остается у материально ответственного лица отделения, которому были переданы аптекарские запасы. Страницы формы 7-МЗ нумеруются и подписываются главным бухгалтером, итоговые результаты переходят в форму 11-МЗ |

|

Приход/расход особых лекарственных средств (предметно-количественный учет) |

Счет от продавца / накладная (требование) |

Книга предметно-количественного учета аптекарских запасов (форма 8-МЗ) |

Страницы книги нумеруются и подписываются главным бухгалтером |

|

Расход особых лекарственных средств (предметно-количественный учет) |

Накладная (требование) |

Ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (форма 1-МЗ) |

Ведомость заверяется заведующим аптекой или его замом. Итоговая сумма выданных в этот день материальных ценностей переходит в форму 8-МЗ |

Безошибочность составления регистров учета медицинских средств проверяется специально назначенным бухгалтером с интервалом в квартал или чаще, проверка происходит не сплошная, а выборочная. Просмотренные первичные документы и регистры должны быть отмечены подписью работника бухгалтерии.

Вспомогательные материалы относятся к расходам сразу, как только поступили в аптеку. Стоимость невозвратной тары, которая включена поставщиком в стоимость лекарств, списывается на расходы одновременно со списанием соответствующих лекарств.

Также важной процедурой внутреннего контроля медикаментов является ежегодная инвентаризация. Особые лекарственные средства пересчитываются каждый месяц

Глава учреждения обязан лично контролировать результаты инвентаризации.

Учет медикаментов в бюджетных учреждениях без аптеки

В учреждениях, не имеющих собственной аптеки, обеспечение медикаментами происходит из хозрасчетной аптеки. Хозрасчетная аптека работает как коммерческая организация и в основном служит рядовым покупателям, но также может обслуживать небольшие лечебные учреждения и медпункты. Медикаменты выдаются в количестве, необходимом для удовлетворения текущих нужд учреждения; лимиты оговорены инструкцией. Получение лекарств происходит строго по доверенности. В таблице ниже указаны используемые документы для оформления движения медикаментов.

|

Хозяйственная операция |

Документ |

Регистры учета |

Особенности оформления |

|

Медикаменты поступают сразу в отделение |

1. Накладная (требование). 2. Счет от поставщика с приложенными накладными за какой-либо оговоренный период |

Накладная (требование) оформляется в 4 экземплярах, отдельно для каждого вида средств по каждому отделению. Работник бухгалтерии списывает израсходованные медикаменты на основании счета |

|

|

Поступление особых лекарственных средств |

Накладная |

Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (форма 2-МЗ) |

Оформляется 5 накладных для особых лекарств отдельно для каждой группы по каждому отделению |

Тонкости определения статьи КОСГУ при покупке основных средств

Принятие к учету материальных ценностей в составе основных средств или материальных запасов зависит от решения комиссии учреждения по отнесению к определенной группе нефинансовых активов, принятого с учетом предполагаемого срока их полезного использования .

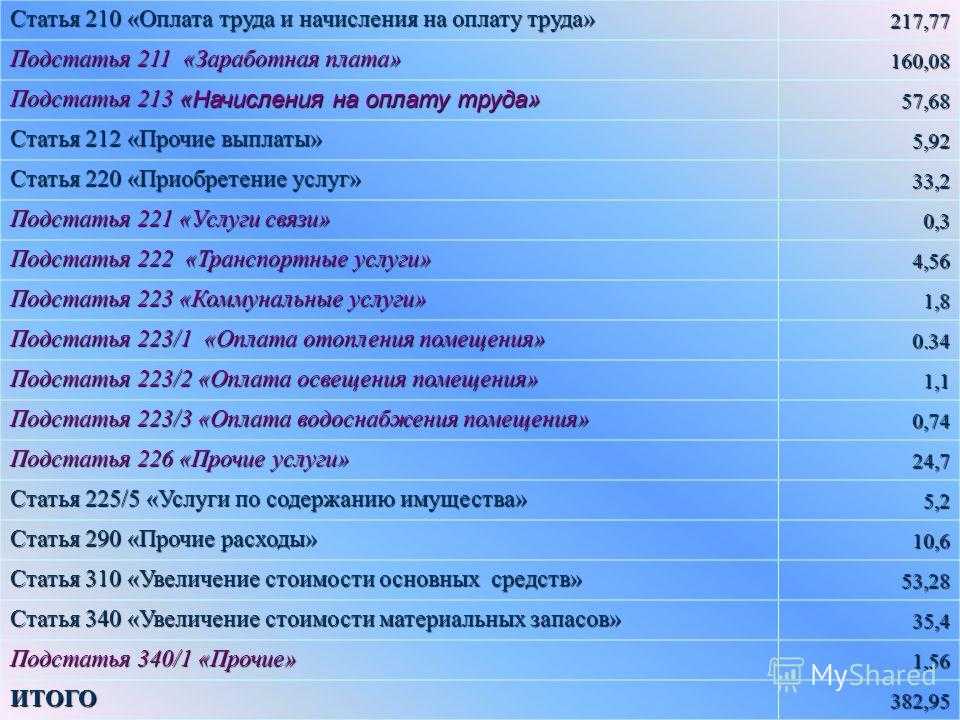

Согласно разд. V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.2013 N 65н, расходы на оплату договоров (контрактов) отражаются:

Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) относится к компетенции государственного (муниципального) учреждения, которое принимает решение по указанному вопросу в соответствии с положениями Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н (далее – Инструкция N 157н) (Письмо Минфина России от 21.09.2012 N 02-05-11/3866).

Соответственно, при оплате договора (контракта) на приобретение стендов, полки как объектов материальных запасов, срок использования которых может быть ограничен, (например, временем проведения какого-либо мероприятия (показа, выставки и т.п.)), расходы относятся на статью 340 КОСГУ.

Бухгалтерский учет списания медикаментов

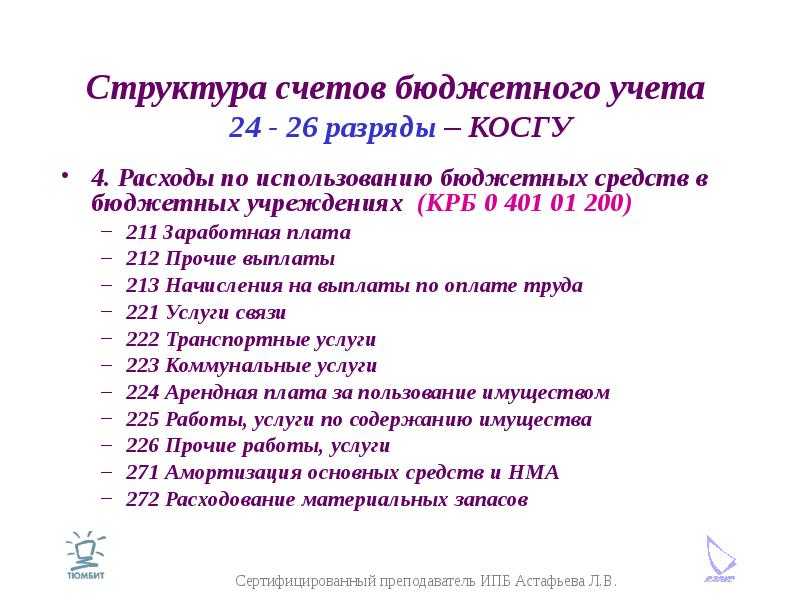

Бухгалтерский учет медикаментов в БУ ведется в соответствии с требованиями единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н. Кроме того, действуют специальный план счетов и инструкция к нему для БУ, утвержденные приказом Минфина РФ от 16.12.2010 № 174н. Для бухучета медикаментов используется счет 010500000 «Материальные запасы» и счет аналитического учета 010501000 «Медикаменты и перевязочные средства».

Существует 2 варианта списания стоимости медицинских запасов:

- по фактической стоимости единицы;

- по средней фактической стоимости.

Если БУ выбрало определенный способ для конкретного вида лекарственных средств или их группы, то оно не может поменять этот способ в течение всего отчетного года. Расчет средней фактической стоимости производится по формуле:

Сср = (Сн Сп) / (Кн Кп),

где:

- Сср — средняя фактическая стоимость определенного вида медикаментов;

- Сн — стоимость медикаментов на начало месяца;

- Сп — стоимость поступивших медикаментов в течение месяца на дату списания;

- Кн — количество медикаментов на начало месяца;

- Кп — количество поступивших медикаментов в течение месяца на дату списания.

Перечень проводок, которыми отражается списание медикаментов в БУ, можно посмотреть в таблице:

Не забывайте, что с 2020 года лекарственные препараты обязательно должны быть промаркированы.

Учет в аптеке

В медучреждении, которое имеет в своем составе аптеку, ведется суммовой учет медикаментов и перевязочных средств, а количественный учет ведется в аптеке. С каждым сотрудником аптечного подразделения должен быть заключен договор о полной материальной ответственности (основание: постановление Минтруда России от 31 декабря 2002 г. № 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности»).

Ответственный сотрудник аптеки должен отражать полную и достоверную информацию о поступивших объектах — их наименование, количество, стоимость и т. д. Указанная норма закреплена в пункте 14 Инструкции № 747 и подтверждена Минфином России в пункте 1 письма № 02-07-10/17036.

При этом всегда подлежат предметно-количественному учету этиловый спирт, наркотические и психотропные лекарственные средства, сильнодействующие и ядовитые препараты, а также ряд других медикаментов, входящих в перечень, утвержденный Приказом № 183н. Также предметно-количественному учету подлежит особо ценное движимое имущество (материальные запасы) стоимостью свыше 200 тыс. рублей.

В помещениях для хранения лекарственные средства размещают в соответствии с условиями хранения, указанными в фармакопейной статье или нормативной документации на лекарственные средства, с учетом их физико-химических и опасных свойств, фармакологического и токсикологического действия, вида лекарственной формы лекарственного препарата и способа его применения, агрегатного состояния лекарственного средства.

При использовании компьютерных технологий допускается размещение лекарственных средств по алфавитному принципу, по кодам. Стеллажи, шкафы, полки, предназначенные для хранения лекарственных средств, должны быть идентифицированы. Также необходимо идентифицировать хранящиеся лекарственные средства с помощью стеллажной карты, а при использовании компьютерных технологий — с помощью кодов и электронных устройств. Об этом сказано в приказе Министерства здравоохранения России от 29 октября 2015 г. № 771 «Об утверждении общих фармакопейных статей и фармакопейных статей» ОФС.1.1.0010.15 и приказе Министерства здравоохранения и социального развития России от 23 августа 2010 г. № 706н «Об утверждении Правил хранения лекарственных средств».

Отделениям (кабинетам) медикаменты и перевязочные средства отпускаются из аптеки в размере текущей потребности, а именно десятидневной нормы (п. 19 Инструкции № 747).

Наркотические средства, психотропные вещества и их прекурсоры отпускаются в отделения согласно абзацу 3 пункта 4 постановления Правительства РФ от 31 декабря 2009 г. № 1148 «О порядке хранения наркотических средств, психотропных веществ и их прекурсоров».

Таким образом, особенности организации учета медикаментов устанавливаются локальными актами учреждения, например, в рамках сформированной учетной политики.

Отпуск медикаментов и медицинских расходных материалов в отделения производится на основании Требования-накладной (ф. 0504204) старшей медицинской сестре, которая является материально ответственным лицом. Она передает необходимое количество медикаментов на пост на основании листков назначения (постовые медицинские сестры несут коллективную материальную ответственность). Списание израсходованных медикаментов производится постовой медицинской сестрой в конце смены.

Аналогичное списание происходит в процедурных кабинетах, в лаборатории и т. д.

По окончании месяца старшая медицинская сестра формирует отчет о движении медикаментов и медицинских расходных материалов, который сдает в бухгалтерию датой, указанной в графике документооборота.

Аптечки экстренной помощи списываются сразу при выдаче их на пост.

Бухгалтером на основании отчета о движении медикаментов составляется Акт о списании материальных запасов (ф. 0504230).

Медикаменты под контролем

Медучреждения, оказывающие высокотехнологичную медицинскую помощь, в рамках выполнения государственного задания приобретают особо ценное движимое имущество (материальные запасы) стоимостью свыше 200 тыс. рублей. Такие материальные запасы необходимо учитывать на счетах:

Минфин России в письмах от 12 февраля 2023 г. № 02-07-10/8036, от 10 сентября 2014 г. № 02-07-05/45503 отметил: Инструкцией № 157н предусмотрено, что принятие решения об отнесении материальных запасов к соответствующей группе аналитического учета находится в компетенции субъекта учета. Таким образом, более конкретизированный перечень нефинансовых активов, включаемых в данную группу и учитываемых на счете 0 105 01 000 «Медикаменты и перевязочные средства», определяется положениями учетной политики медучреждения.

Письмом Минфина России от 7 декабря 2023 г. № 02-07-10/72795 дано разъяснение о применении формы Приходный ордер (ф. 0504207). В соответствии с Приказом № 52н Приходный ордер (ф. 0504207) составляется учреждением при поступлении материальных ценностей (в том числе основных средств, материальных запасов), включая сторонние организации (учреждения), и служит основанием для принятия к бухгалтерскому (бюджетному) учету и отражения на балансе учреждения в случаях, предусмотренных Приказом № 52н. Учитывая изложенное, наличие первичных учетных документов (отгрузочных документов, оформленных надлежащим образом), предусмотренных условиями договора (контракта) при поступлении в учреждение материальных ценностей, является достаточным основанием для принятия их к учету. При этом оформление дополнительного первичного учетного документа в виде Приходного ордера (ф. 0504207) не требуется.

Учитывая, что стоимость медицинских изделий, имплантируемых в организм человека, как правило, превышает балансовую стоимость в 200 тыс. рублей, то в соответствии с приказом Минздрава России от 2 июня 2023 г. № 296н «Об определении перечней особо ценного движимого имущества федеральных государственных автономных и бюджетных учреждений, подведомственных Министерству здравоохранения Российской Федерации» распоряжение особо ценным имуществом требует согласования с учредителем.

Дебет 7 401 10 172«Доходы от операций с активами»Кредит 7 105 31 000«Медикаменты и перевязочные средства — иное движимое имущество учреждения»— отражена сумма стоимостной разницы в размере 3000 рублей методом «красное сторно».

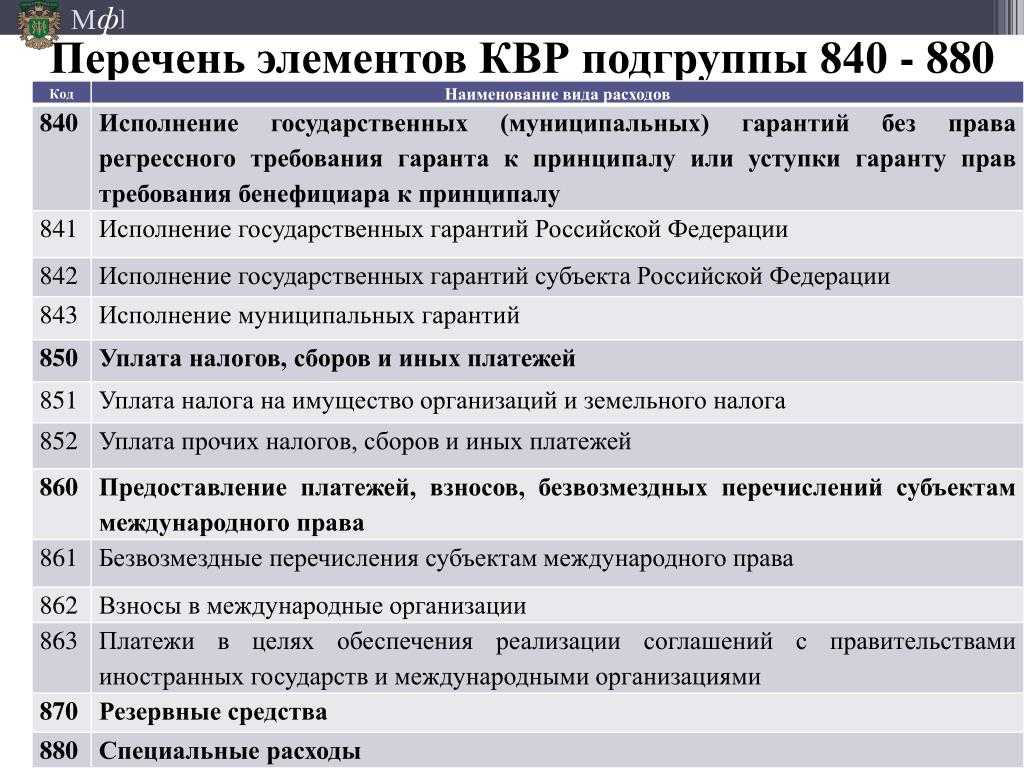

Новые увязки КВР и КОСГУ для перечислений и гг. — Новости для бухгалтера бюджетной сферы

В таблице соответствия кодов подстатья 349 находится в увязке с КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» с примечанием: «В части бланков строгой отчетности». Если в таблице нет нужной комбинации кодов, чтобы отразить операцию, Министерство финансов в Письме от 28. Изменения в нормативных документах С 1 января 2020 года для формирования КБК и определения КВР бюджетным и автономным учреждениям нужно пользоваться Приказом Минфина 85н , вместо приказа 132н, который действовал в 2019 году.

Он содержит пункты 13. Эти пункты отражают операции по расчетам с нерезидентами. В 2020 году для верного применения КОСГУ нужно правильно разграничивать выплаты: в денежной они форме или натуральной, социальные или несоциальные.

Если участие в мероприятии оплачивается через командированного штатного или внештатного сотрудника, то расходы отражают по КВР 244.

По тем же КВР нужно отражать расходы через подотчетных лиц, если на мероприятия направляются учащиеся образовательных учреждений. Таблицу соответствия видов расходов классификации расходов бюджетов и статей подстатей КОСГУ, применяемую в 2023 году, вы найдете в нашей шпаргалке. Такой порядок применения бюджетной классификации с 2023 года разъяснен в Письме Минфина России от 25.

Приказом Минфина России от 08. В прошлые годы был иной подход к отражению расходов на выплату социального пособия на погребение в части применения КОСГУ. Расходы на выплату материальной помощи членам семьи умершего работника сотрудника относятся на КВР 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств» п. Выбор подстатьи КОСГУ в данном случае будет зависеть от того, в какой форме предоставляется выплата — в денежной или натуральной.

В случае осуществления расходов по выплате материальной помощи в денежной форме должна применяться подстатья 264 «Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме» КОСГУ. Если же учреждение будет производить выплату материальной помощи в натуральной форме согласно критериям, установленным в п.

Расходы на демонтаж Расходы на оплату демонтажных работ поименованы в описании сразу двух подстатей КОСГУ — 226 «Прочие работы, услуги» и 228 «Услуги, работы для целей капитальных вложений» пп.

Так, расходы по оплате договоров на выполнение демонтажных работ, в том числе снос зданий, строений и сооружений, если данные работы осуществляются не для целей капитальных вложений в объекты капитального строительства реконструкции и не включаются в объемы капитальных вложений, формирующих стоимость основных средств, относятся на подстатью 226 «Прочие работы, услуги» КОСГУ. Подобные по содержанию расходы, производимые для целей капитальных вложений, отражаются по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ письма Минфина России от 11.

Применение КВР относительно расходов на демонтаж будет зависеть от типа учреждения и включения не включения их в состав капитальных вложений. Если расходы на демонтаж, снос строений, перенос коммуникаций и т.

Списание медицинских материалов.

Итоги

Учет медикаментов требует особого внимания. Он оформляется строго регламентированными документами, которые должны проверяться и контролироваться не только бухгалтером учреждения, но и руководителем.

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021).

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Подборка наиболее важных документов по запросу Приобретение медикаментов образовательными учреждениями (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Открыть документ в вашей системе КонсультантПлюс:Вопрос: Применим ли социальный вычет при приобретении назначенных БАД, если в их составе указано лекарственное вещество, ранее упомянутое в Перечне, по которому предоставлялся вычет на лекарства?(Консультация эксперта, 2019) Таким образом, ни ранее (до 2019 г.), ни в настоящее время налогоплательщик не вправе воспользоваться социальным налоговым вычетом, установленным пп. 3 п. 1 ст. 219 НК РФ, при приобретении им биологически активных добавок, назначенных ему лечащим врачом, вне зависимости от того, что в их состав входят лекарственные препараты, упомянутые ранее в Перечне.

Открыть документ в вашей системе КонсультантПлюс:Статья: Комментарий к Письму Минфина России от 11.03.2019 N 03-04-05/15233 (Абрамова Е.П.)(«Нормативные акты для бухгалтера», 2019, N ![]() — вычеты на обучение: если человек оплатил свое обучение в образовательных учреждениях и обучение на дневной форме своих детей, братьев (сестер) до 24 лет, подопечных в возрасте до 18 лет;

— вычеты на обучение: если человек оплатил свое обучение в образовательных учреждениях и обучение на дневной форме своих детей, братьев (сестер) до 24 лет, подопечных в возрасте до 18 лет;

Нормативные акты: Приобретение медикаментов образовательными учреждениями

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов»(утв. Минфином России) 2. Увеличение предельного возраста детей налогоплательщика до 24 лет в целях возможности предоставления социального налогового вычета в сумме расходов на оплату медицинских услуг и приобретение лекарственных препаратов для детей, обучающихся по очной форме обучения в организациях, осуществляющих образовательную деятельность.

-

Спортивный уголок надпись для детского сада распечатать

-

М значит магия краткое содержание

-

Комплект оборудования для наглядной пропаганды здорового образа жизни школа

-

Книга вдохновленные краткое содержание

- Красные дьяволята краткое содержание