Что отражает счет 70 по кредиту

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Он помогает регистрировать и группировать операции по их виду и назначению. Счет 70 в бухгалтерском учете «Расчеты с персоналом по оплате труда» — сфера применения и характеристики. Какие есть субсчета и как корреспондирует с другими.

Если у нас на 90 или 91 счете кредитовый остаток, то делается проводка по дебету 90.09 (91.09) в кредит 99 счета на сумму остатка. Если остаток дебетовый, то наоборот — с кредита 90.09 (91.09) в дебет 99.

А дебет 70 счета показывает уже выплаченную величину окладов, зарплаты, пособий, премий, надбавок, а также суммы удержаний в части НДФЛ, алиментов, кредитов и т.д.

В ходе инвентаризации счета 70 «Расчеты с персоналом по оплате труда» установлено, что после отражения бухгалтерской проводки по выплате заработной платы на данном счете образуется значительное дебетовое сальдо.

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Сч. 70 «Расчеты с персоналом по оплате труда» применяется юридическими лицами для отображения информации о производимых расчетах с сотрудниками организации в части оплаты их трудовой деятельности.

Сыновья оставили бабушку в поселке и исчезли, хотя обещали проведывать ее. Прошел год, и во двор пожилой женщины въехала машина, где находились ее три сына.

Наличие дебетового сальдо по счету 70 может также свидетельствовать о выдаче работникам авансов в размерах, превышающих начисленную заработную плату.

На каждом предприятии работают люди, которые получают зарплату и другие выплаты за свой труд. Чтобы вести учет выданных денежных средств, на основании приказа министерства финансов № 94н от 31.10.2000 года, все расчеты с персоналом по оплате труда относятся на 70 счет в бухгалтерии.

Дебет счета 70 показывает:

- погашение обязательств, отраженных на кредитовой стороне начислений (то есть отражает операции по выплате зарплаты);

- погашение обязательств, связанных с удержаниями с зарплаты (налоговыми, алиментными, в возмещение ущерба) — эти обязательства работодатель выполняет как конечный «взыскатель» долга.

Марина является матерью троих сыновей. Когда ей исполнилось 70 лет, она выглядела гораздо старше своего возраста. Родные сыновья купили ей небольшой домик в заброшенном селе, отвезли ее туда и уехали. Парни пообещали матери, что будут часто приезжать к ней в гости, но целый год она их не видела ни разу.

Для учета издержек на оплату труда могут применяться следующие счета:

- 08 (если зарплата начислена сотрудникам, занятым в строительстве (создании) объекта ОС);

- 23 (если расчеты ведутся на вспомогательном производстве);

- 25 (если зарплата выплачивается сотрудникам обслуживающих подразделений);

- 26 (если зарплата выплачивается руководству и менеджерам);

- 44 (если зарплата выплачивается отделу продаж или в торговой компании);

- 96 (если отпускные выплачиваются из резерва).

Несовпадение указанных сумм, как правило, свидетельствует о наличии ошибок при выплате заработной платы (излишняя выплата). В случае выявления таких расхождений необходимо методом сплошной проверки проанализировать выплаченные суммы по каждому работнику.

Сам работник может письменно попросить удержать из его зарплаты денежные средства для погашения своих обязательств перед работодателем или для перечисления денежных средств другим организациям или физическим лицам – Д 70 К 76.

Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

Также к первой категории удержаний относят алиментные обязательства сотрудника по исполнительным листам. Их начисляют проводкой Д 70 К 76.

Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации.

Порядок расчета и учет удержаний из заработной платы

— Д 70 К 71 – удержаны из начислений по оплате труда своевременно не возвращенные подотчетные суммы;

— Д 70 К 73 – удержаны из начислений по оплате труда суммы за причиненный материальный ущерб.

Для учета сумм удержаний налогов с граждан в пользу государственного бюджета применяется счет 68 «Расчеты с бюджетом». Этот счет – пассивный. Сальдо счета отражает сумму задолженности предприятия бюджету, оборот по дебету – суммы, перечисленные в бюджет в погашение задолженности; оборот по кредиту – суммы удержаний налогов из заработной платы рабочих и служащих.

2.5. Учет отчислений в фонды социальной защиты и их использование

Права граждан на различные виды социальной защиты (материальное обеспечение по болезни, старости, инвалидности м т.п.) закреплены Конституцией РФ. В соответствии с Трудовым Кодексом и нормативными документами Минфина РФ и Минтруда РФ фонды социальной зашиты создаются без вычетов из заработной платы работников. В настоящее время в РФ созданы следующие фонды социальной защиты: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения.

Отчисления в эти фонды являются обязательными для всех предприятий, учреждении и организации, являющихся юридическими лицами.

Порядок формирования и использования отчислений в Пенсионный фонд РФ.

Страховые взносы в пенсионный фонд организации начисляют на все виды выплат, начисленных рабочим, а также начисленных физическим лицам по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, и по авторским договорам.

Плательщиками взносов в ПФР являются:

— предприятия, организации и учреждения, независимо от формы собственности, осуществляющие предпринимательскую или иную деятельность на территории России;

— фермерские хозяйства и родовые и семейные общины, занимающиеся традиционными отраслями хозяйствования;

— граждане, включая иностранных, применяющие в личном хозяйстве труд наемных работников и выступающие как работодатели;

— граждане, включая иностранных, зарегистрированные в качестве предпринимателей и осуществляющие свою деятельность без образования юридического лица;

— граждане, работающие по прямым контрактам с иностранными предприятиями, не имеющими постоянных представительств на территории России и зарегистрированные в качестве предпринимателей без образования юридического лица.

Если гражданин работает по найму, то взносы за него обязан начислять и уплачивать работодатель.

Освобождены от уплаты взносов а ПФР общественные организации инвалидов и пенсионеров, а также находящиеся в их собственности предприятия, объединения и учреждения, созданные для осуществления уставных целей общественных организаций. Освобождение должно быть подтверждено решением управляющего отделением ПФР по месту нахождения плательщика.

Взносы в ПФР начисляются плательщиками на все виды вознаграждений за работу в денежном или натуральном выражении по всем основаниям, которые включаются в расчет пенсии.

В настоящее время взносы составляют 28 % от облагаемой базы и включаются в состав производственных затрат (издержек обращения).

Взносы начисляются до вычета всех налогов и удержаний, то есть от начисленной суммы. При начислении задолженности по взносам в ПФР от облагаемой заработной платы в учете составляется запись:

За апрель 2004 года:

Д 20.1.1 К 69-2 — 2819,04 руб.

Д 20.1.2 К 69-2 — 5790,40 руб.

Д 25.1 К 69.2 – 2310,84 руб.

Д 96.1 К 69.2 – 2664,09 руб.

Страховые взносы на выплаты, включенные в себестоимость (издержки), также включаются в себестоимость, начисляются за счет тех же источников, что и сами выплаты.

Перечисление взносов в ПФР производиться только в порядке безналичных расчетов и отражается в учете записью:

Дт 69-2 Кт 51 15881,6 рублей.

Ежеквартально в срок до 30 числа месяца, следующего за отчетным кварталом в бухгалтерии плательщика составляют и представляют в отделение ПФР по месту нахождения предприятия «Расчетную ведомость по страховым взносам в ПФР».

Основанием для составления «Расчетной ведомости» служат данные главной книги, первичного учета.

Перейти на страницу: 3

Случай из практики

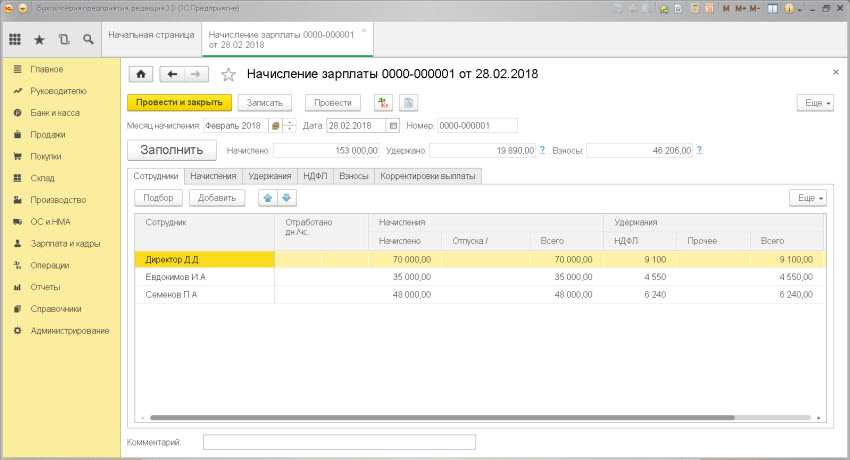

Представим, что работникам некоего предприятия была начислена з/п, общая сумма которой составила 963 000,0 р., из которых сотрудникам АУП и отделу продаж 234 000,0 р. и 729 000,0 р. соответственно. В течение отчетного периода одному из работников было начислено пособие по временной нетрудоспособности в размере 9 340,0 р., а одной из работниц начислили детское пособие – 11 320,0 р., списание алиментов у одного из работников – 13 120,0 р.

При этом бухгалтерские записи выглядят следующим образом:

1) Дт 20

Кт 70 – 963 000,0 р., начисление з/п работникам производства;

2) Дт 26

Кт 70 – 234 000,0 р., начисление з\п сотрудникам АУП;

3) Дт 44

Кт 70 – 729 000,0 р., начисление з\п работникам отдела продаж;

4) Дт 70

Кт 68 – 255 195,0 р., удержание НДФЛ;

5) Дт 69

Кт 70 – 9 340,0 р., пособие по болезни;

6) Дт 70

Кт 68 – 1 214,20 р., удержание НДФЛ из пособия по болезни;

7) Дт 69.1

Кт 70 – 11 320,0 р., начисление детских пособий;

Дт 70

Кт 76 – 13 120,0 р., удержание алиментов.

Особенности выплаты и учета расчета с персоналом наличными

Если заработная плата выплачивается наличными, необходимо использовать специальные процедуры для операций с наличными. Например, платежи должны осуществляться в соответствии с кассовыми чеками и расчетными ведомостями. Эти документы должны быть подписаны уполномоченным лицом (часто ответственным лицом или главным бухгалтером).

Во время оплаты кассир вписывает в выписку идентификационные данные получателя платежа, после чего получатель подписывает выписку. Если сотрудник не является членом организации, оплата производится на основании отчета о расходах. Отчеты о расходах составляются либо для каждого человека, либо в виде отдельной ведомости.

Обычно на выплату заработной платы наличными уходит три дня. Затем кассир должен

- Подготовить реестр денежных средств, причитающихся трасту (деньги, не полученные персоналом).

- Все сотрудники, не получающие деньги, должны записать это в рукописной записке или поставить печать.

- В конце отчета казначей должен указать сумму платежа и сумму депонирования.

- В кассовой книге записывается фактическая сумма платежа и уникальный номер кассового чека.

Что показывает кредит счета 70: проводки по зарплате

Начисление зарплаты в организации включает фактически единственную группу операций, которые показываются по счету 70, — те, что связаны с самим начислением заработной платы на основании трудовых или гражданско-правовых договоров (отпускных, больничных выплат за счет работодателя).

Начисление зарплаты показывается проводкой Дт 20 (23, 25, 26, 44…) Кт 70. На счете 70 увеличивается пассив — на сумму обязательства по выплате заработной платы. На затратном счете увеличивается актив — в виде расходов на заработную плату.

Сумма по проводке соответствует общей сумме заработной платы вместе с НДФЛ. Это обусловлено тем, что налог де-юре платится с доходов самого работника. НДФЛ может и не начисляться, если в расчетном периоде сотрудник получает налоговый вычет.

Для учета издержек на оплату труда могут применяться следующие счета:

- 08 (если зарплата начислена сотрудникам, занятым в строительстве (создании) объекта ОС);

- 23 (если расчеты ведутся на вспомогательном производстве);

- 25 (если зарплата выплачивается сотрудникам обслуживающих подразделений);

- 26 (если зарплата выплачивается руководству и менеджерам);

- 44 (если зарплата выплачивается отделу продаж или в торговой компании);

- 96 (если отпускные выплачиваются из резерва).

Отметим, что операции, связанные с начислением страховых взносов, никак не показываются по счету 70, несмотря на то что сам факт начисления этих взносов связан с выплатой заработной платы. Дело в том, что взносы платит работодатель де-юре за свой счет, не вычитая из самой заработной платы сотрудника.

Основные проводки по взносам:

- Дт 20 (23,25…) Кт 69 (взносы начислены);

- Дт 69 Кт 51 (взносы перечислены в бюджет).

При этом корреспонденции счетов 70 и 69 возможны. Например, если имеет место выплата больничного в счет последующей компенсации со стороны ФСС, то это показывается проводкой Дт 69 Кт 70.

Теперь посмотрим проводки по счету 70 по дебету.

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ. Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам. При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Депонирование средств при выплате зарплаты

На некоторых предприятиях заработная плата по-прежнему выплачивается наличными, что неудобно как для работодателей, так и для работников. Первый несет финансовые потери из-за обналичивания денег, времени, которое сотрудники тратят на прием и выдачу денег, а также на ведение дополнительной документации, подтверждающей получение денег; второй вынужден лично приезжать на предприятие, что неудобно из-за сети магазинов и возможности взять больничный в день оплаты. Это неудобно из-за

Если физическое лицо не может получить деньги в день платежа, бухгалтерская фирма должна провести так называемую процедуру эскроу. Это означает временное хранение денег путем внесения их наличными (лимит не должен быть превышен) или временного размещения на банковском счете. В этом случае запись будет D70 K76.4.

Если деньги возвращаются на расчетный счет, запись становится D51 K50. Если оплата производится наличными, то проводка возврата — D76. 4-50.

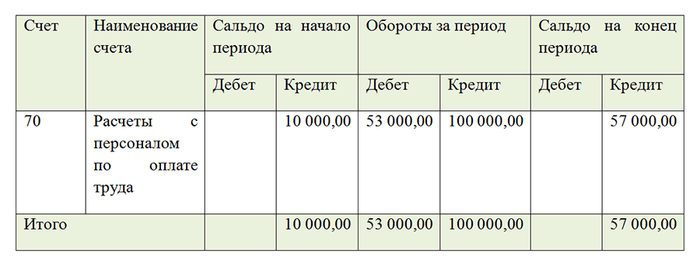

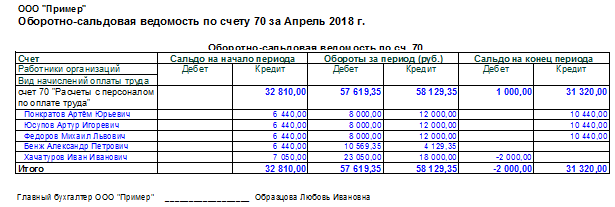

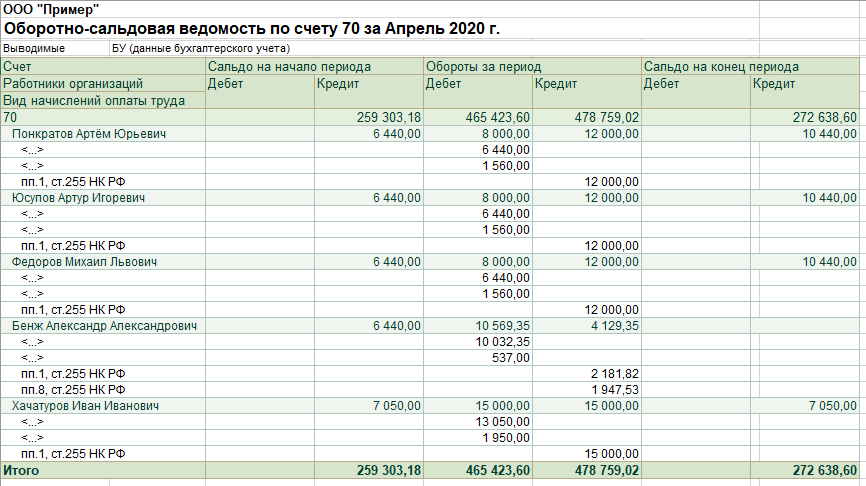

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?».

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

или

в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо.. В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Начисления по 70 счету

Все начисления осуществляются по кредиту 70 счета в корреспонденции по дебету со счетами отнесения затрат на себестоимость выпускаемой продукции, услуг или товаров.

| Операция | Счет |

| Начисление зарплаты работникам по основному производству | 20 |

| Начисление зарплаты работникам по вспомогательному производству | 23, 25 |

| Начисление зарплаты работникам административно-управленческого персонала | 26 |

| Начисление зарплаты работникам обслуживающего производства | 29 |

| Начисление зарплаты работникам, участвующим в реализации товаров или продукции | 44 |

| Начисление зарплаты работникам, участвующим строительстве или реконструкции основного средства | 08 |

| Начисление выплат работнику за счет нераспределенной прибыли | 84 |

| Начисление выплат работнику за счет прочих расходов фирмы | 91.2 |

Начисления заработной платы производят на последнее число каждого месяца.

Пособия по временной нетрудоспособности самого работника или его по уходу за его близкими, отпуска по уходу за ребенком до 1,5 лет, декретные выплаты, материальную помощь за счет средств ФСС начисляют проводкой:

Д 69.1 К70 – начислено пособие

Если в организации предусмотрено создание резерва под определенные виды затрат, то начисление заработной платы из этих сумм отражают проводкой:

Д 96 К 70 – начисление зарплаты за счет резерва

Редко, но такое бывает, когда зарплата выплачивается за счет резерва будущих расходов:

Д 97 К 70 – начислена зарплата за счет резерва будущих расходов

Начисление отпускных или компенсаций за неиспользованный отпуск отражают точно такими же проводками.

Расчет с персоналом по оплате труда при увольнении. Выплата выходного пособия

Если работник увольняется по какой-либо причине, он должен получить окончательную компенсацию в свой последний рабочий день. Это включает заработную плату и компенсацию за весь неиспользованный отпуск на момент ухода. Для определения последней используется средняя зарплата работника за последние 12 месяцев.

Если работник отсутствует на работе в последний рабочий день, то следующий день должен быть оплачен из платежного требования. В случае задержки можно рассчитывать на дополнительную компенсацию в размере 1/150 от ежедневной ставки рефинансирования центрального банка.

При увольнении работник может потребовать дополнительную двухнедельную компенсацию, если

- повторный прием на работу сотрудника, на которого он был нанят; или

- призыв на альтернативную или военную службу; и

- потеря здоровья. Это мешает работнику в дальнейшем соответствовать требованиям должности.

- Отказаться от перевода компании.

Люди имеют право на повышенные пособия в случае закрытия организации или увольнения сотрудников.

Проводки + документы 1С 8.3

НАЧИСЛЯЕМ заработную плату

Проводка Д. 20 «Основное производство» — К. 70 «Расчеты с персоналом»

Проводка Д. 25 «Общепроизводственные расходы» — К. 70 «Расчеты с персоналом»

Проводка Д. 26 «Общехозяйственные расходы» — К. 70 «Расчеты с персоналом»

Описание: проводками мы зафиксировали «информацию» о расходах, связанных с производством (счет 20, счет 25, счет 26) и проводками мы зафиксировали «информацию» о возникновении «обязательства» перед «производственным персоналом», «вспомогательным персоналом» и «офисными работниками» (счет 70) по выплате заработной платы.

Документ 1С 8.3: Начисление зарплаты.

НАЧИСЛЯЕМ пособия из внебюджетного фондаПроводка: Д.69.01 «Расчеты по соц.страхованию» — К.70 «Расчеты с персоналом»

Описание: проводкой мы зафиксировали «информацию» об «обязательстве» социального фонда (счет 69.01) компенсировать выплату и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед персоналом (счет 70) по выплате начисленного пособия.

Сумма: сумма рассчитанного пособия (по болезни, по травме на производстве, по родам..).

УДЕРЖИВАЕМ налог НДФЛ (налог на доходы физических лиц)Проводка: Д.70 «Расчеты с персоналом» — К.68.01 «Налог на доходы физических лиц»

Описание: проводкой мы зафиксировали «информацию» о «удержании» части заработной платы (счет 70) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед государством по налогу НДФЛ (счет 68.01).

Сумма: сумма удержанного налога НДФЛ.

Документ 1С 8.3: Начисление зарплаты (проводка зашита программно).

УДЕРЖАЕМ доход сотрудника в пользу третьих лиц (членские взносы, алименты, судебные решения)Проводка: Д.70 «Расчеты с персоналом» — 76 «Расчеты с дебиторами и кредиторами»

Описание: проводкой мы зафиксировали «информацию» о «удержании» части заработной платы (счет 70) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед третьими лицами.

Сумма: сумма рассчитанного удержания.Дата проводки: Дата расчета.

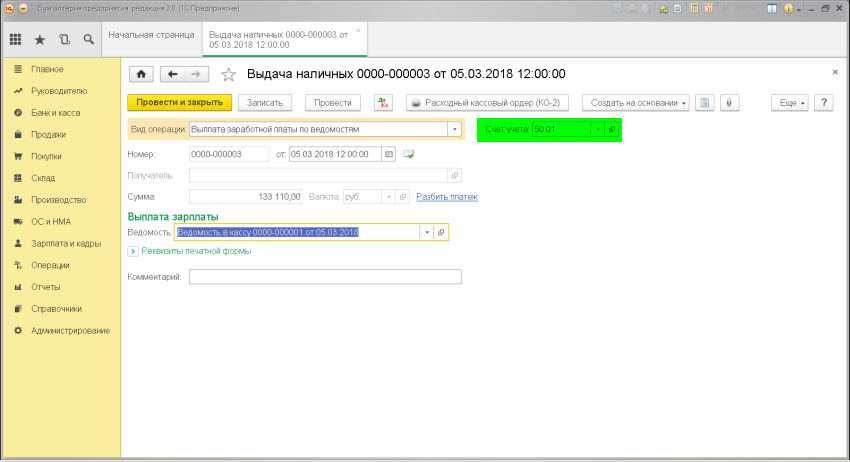

ВЫПЛАЧИВАЕМ заработную плату через кассуПроводка: Д.70 «Расчеты с персоналом» — К.50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об уменьшении обязательства перед персоналом (счет 70) и проводкой мы зафиксировали «информацию» о расходовании средств из кассы (счет 50).

Сумма: сумма выплаты.

Документ 1С 8.3: Выдача наличных.

ВЫПЛАЧИВАЕМ заработную плату через банкПроводка: Д.70 «Расчеты с персоналом» — К.51 «Банк» (для оплаты на карточки)

Описание: проводкой мы зафиксировали «информацию» о «выплате» заработной платы (счет 70) и проводкой мы зафиксировали «информацию» расходовании средств из кассы (счет 50) или банка (счет 51).

Сумма: сумма выплаты.

Использование счета 70 в бухгалтерском учете

Счет 70 — пассивный. По кредиту счета происходит расчет с сотрудниками — формирование сумм, предназначенных для выплат работникам, а по дебету — операции по вычету из заработной платы.

При взаиморасчетах с сотрудниками для счета 70 предусматривается открытие субсчетов. Это существенно упрощает работу, поскольку каждый сотрудник закреплен за отдельным субсчетом. Данное положение носит исключительно рекомендательный характер и не является обязательным— решение по нему принимается управляющим составом и отражается в учетной политики организации.

Счет 70 отражает поток материальных средств по взаиморасчетам с сотрудниками предприятия и издержек, связанных со всевозможными обязательствами работников. Расчеты ведутся по каждому сотруднику, а затем данные собираются в итоговую отчетную ведомость по всей организации.

В том случае, если работник не получил заработную плату вовремя (к примеру, в связи с отсутствием на рабочем месте), невостребованная сумма идентифицируется как депонированная и в конце месяца переводится на специальный отдельный счет.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо.

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Вам будет интересно:

Проводки по выплате дивидендов учредителю в бухгалтерском учете

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Взаимодействие с другими счетами

Исходя из обширной классификации выплат и удержаний по заработной плате, выделяется большое количество статей расчетов с сотрудниками. Именно поэтому счет 70 корреспондирует с подавляющим большинством других счетов. Перечислим основные из них:

- По кредиту — 20, 23, 25, 26, 28, 29, 44, 69, 84, 96;

- По дебету — 50, 51, 52, 55, 68, 69, 71, 73, 76, 79, 94.

Получение зарплаты сотрудниками в натуральном виде оформляется проводкой по счетам 70 и 90. С дебета счета 70 на кредит счета 90 «Продажи» происходит списание суммы заработной платы, равной сумме выданного товара. А также с дебета счета 90 на кредит счета 43 «Готовая продукция» оформляется передача сотрудникам товаров (материалов, продукции).