Нормативное регулирование

По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза (п. 1 ст. 801 ГК РФ).

Если из договора транспортной экспедиции не следует, что экспедитор должен исполнить свои обязанности лично, экспедитор вправе привлечь к исполнению своих обязанностей других лиц (ст. 805 ГК РФ).

Клиент в порядке, предусмотренном договором транспортной экспедиции, обязан уплатить причитающееся экспедитору вознаграждение, а также возместить понесенные им расходы в интересах клиента (п. 2 ст. 5 Федерального закона от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности»).

На основании пункта 1 статьи 154 НК РФ налоговая база по НДС при реализации налогоплательщиком услуг, в том числе транспортно-экспедиционных, определяется как стоимость этих услуг, исчисленная исходя из цен, определенных в соответствии со статьей 105.3 НК РФ, без включения НДС.

Если экспедитор при оказании услуг по организации перевозок грузов приобретает от своего имени и за счет клиента услуги третьих лиц, то его деятельность, по сути, является агентской (посреднической).

Таким образом, в случае, когда в рамках договора транспортной экспедиции экспедитором оказываются транспортно-экспедиционные услуги с привлечением третьих лиц для осуществления работ (услуг), расходы по которым компенсируются клиентом, в налоговую базу по НДС у экспедитора включается вознаграждение, полученное им за услуги, оказанные клиенту. При этом к вычету экспедитор принимает суммы НДС, предъявленные по товарам (работам, услугам), приобретенным для оказания транспортно-экспедиционных услуг, расходы по которым клиентом не возмещаются (п. 1 ст. 156 НК РФ, письмо Минфина России от 23.03.2015 № 03-03-06/1/16691).

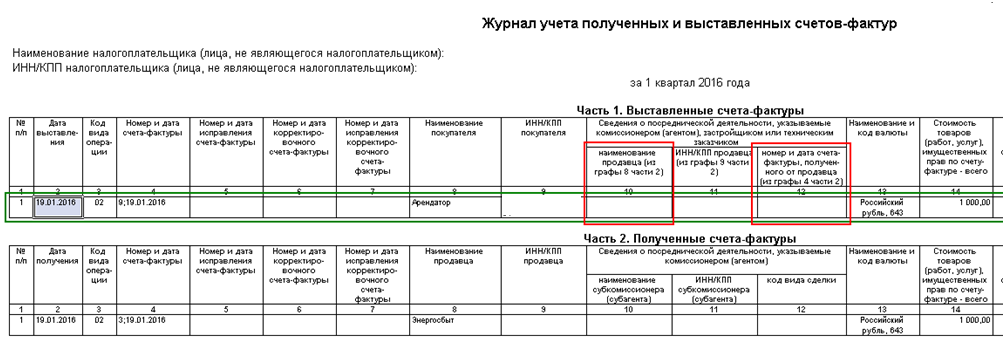

В соответствии с пунктом 3 статьи 169 НК РФ налогоплательщики НДС, в том числе посредники, обязаны составлять счета-фактуры, вести книги покупок и книги продаж.

Плательщики НДС, в том числе освобожденные от исполнения обязанностей налогоплательщика, и лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров транспортной экспедиции обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности. Очевидно, что обязанность по ведению журнала учета счетов-фактур возникает у экспедиторов только в том случае, если они определяют налоговую базу как сумму дохода, полученную в виде вознаграждения при исполнении данных договоров (п. 3.1 ст. 169 НК РФ).

Так, в случае приобретения экспедитором от своего имени товаров (работ, услуг), имущественных прав у одного и более продавцов в перевыставляемом клиенту счете-фактуре указываются:

1С:ИТС

Специфика затрат при перевозках

При учете затрат, связанных с перевозками, внимания заслуживают следующие вещи:

Используемые транспортные средства должны обязательно найти отражение в учете. Это касается как собственных средств, так и находящихся в лизинге, а также арендованных. Причем учет арендованного /лизингового имущества с 2022 г. ведется в соответствии с положениями ФСБУ 25/2018.

Как арендатору вести учет арендованного автомобиля в соответствии с ФСБУ 25 расскажем в этой статье.

Должна иметь место регистрация транспортных средств за перевозчиком: постоянная, если средства в собственности, или временная, если они арендованы или взяты в лизинг. Наличие этой регистрации (даже когда она временная) обязывает перевозчика к начислению и уплате транспортного налога.

ВНИМАНИЕ! С января 2021 года, начиная с платежа за 2020 год, налоговики самостоятельно рассчитают сумму налога для вашей компании. Декларацию по транспортному налогу сдавать больше не нужно. Подробности – здесь

Что делать, если с расчетом налоговой вы не согласны, описано в типовой ситуации от КонсультантПлюс. Получите бесплатный демо-доступ к справочно-правовой системе, чтобы узнать все подробности данной процедуры.

Отнесение в затраты ГСМ, необходимых для работы транспортных средств, производится в соответствии с утвержденными нормами их списания. Эти нормы либо утверждены законодательно (и должны применяться для определенных отраслей), либо разрабатываются компанией самостоятельно. Это требует организации учета расхода ГСМ по каждому из транспортных средств и применения соответствующего алгоритма списания с отнесением излишков расхода в затраты, не уменьшающие базу по прибыли.

Порядок учета и списания ГСМ см. здесь.

- Безопасность работы автотранспорта в зимних условиях зависит от применения специальных шин, рассчитанных не на одну зиму. Необходимой станет организация не только неоднократной выдачи этих шин со склада, но и приема их на хранение на летний период с соответствующим отражением этих операций в учете.

- Непременными составляющими затрат станут расходы:

- на страхование транспортных средств, которое будет включаться в затраты частями в течение времени действия страхового полиса;

- периодический технический осмотр транспорта;

- проведение регулярного технического обслуживания;

- обязательные первичные (при приеме на работу) и предрейсовые медосмотры лиц, управляющих транспортными средствами;

Нюансы медосмотров для работников транспортной компании узнайте из материала «Предрейсовый медицинский осмотр водителей».

-

- оплату специальных перерывов в работе, предназначенных для отдыха, для лиц, управляющих транспортом;

- услуги по погрузо-разгрузочным работам, взвешиванию груза, очистке транспортных средств;

- оплату проезда по платным дорогам, за въезд на территорию предприятий, хранение грузов, использование подъездных путей, подачу вагонов.

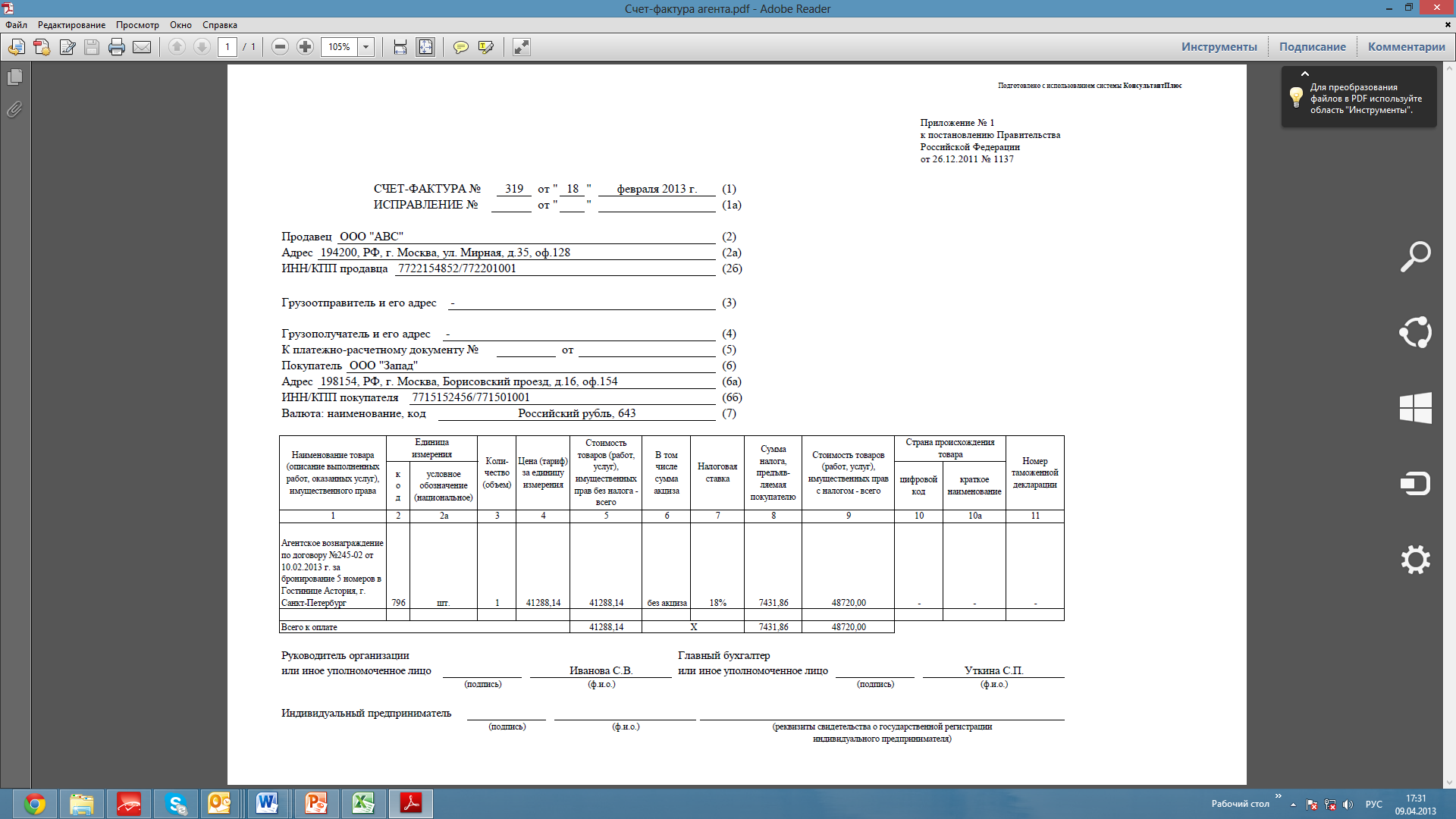

Письмо Департамента налоговой и таможенной политики Минфина России от 3 мая 2018 г. N 03-07-09/29931 О заполнении счетов-фактур, составляемых экспедитором в рамках договора транспортной экспедиции

Вопрос: Поставщик услуг (Российская организация, Экспедитор) оказывает транспортно-экспедиционные услуги по организации наземной перевозки грузов по территории Российской Федерации.

В рамках договорных отношений соблюдаются следующие условия:

— между Заказчиком (Российская организация) и исполнителем услуг (Российская организация, Экспедитор) заключен договор транспортной экспедиции, оформленный в соответствии с требованиями гражданского законодательства Российской Федерации и Федерального закона от 30 июня 2003 г. N 87-ФЗ «О транспортно-экспедиционной деятельности»;

— транспортно-экспедиционные услуги оказываются Экспедитором с привлечением третьих лиц, которые участвуют в организации перевозки грузов Заказчика различными видами транспорта (автомобильным, железнодорожным, морским, авиа);

— в договоре транспортной экспедиции прописано, что Экспедитор действует от собственного имени, но за счет и в интересах Заказчика;

— у Экспедитора заключены договоры с третьими лицами, участвующими в организации перевозки, от собственного имени;

— вознаграждением Экспедитора является разница между фактически понесенными расходами и согласованной Сторонами стоимостью.

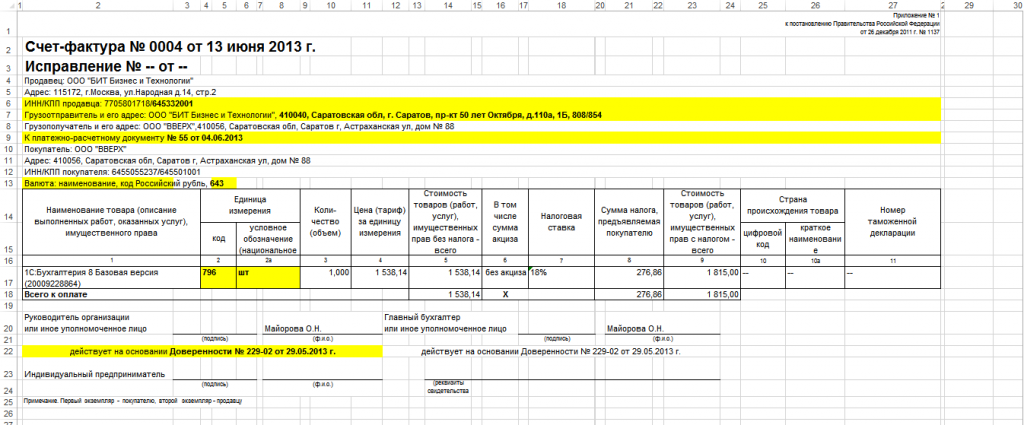

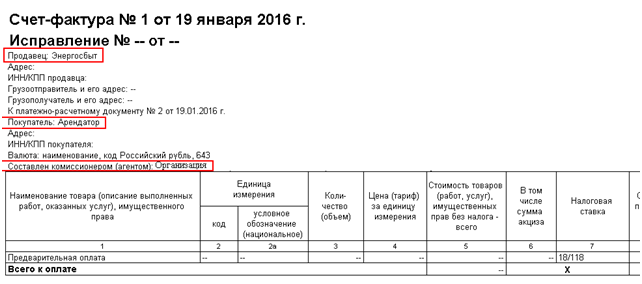

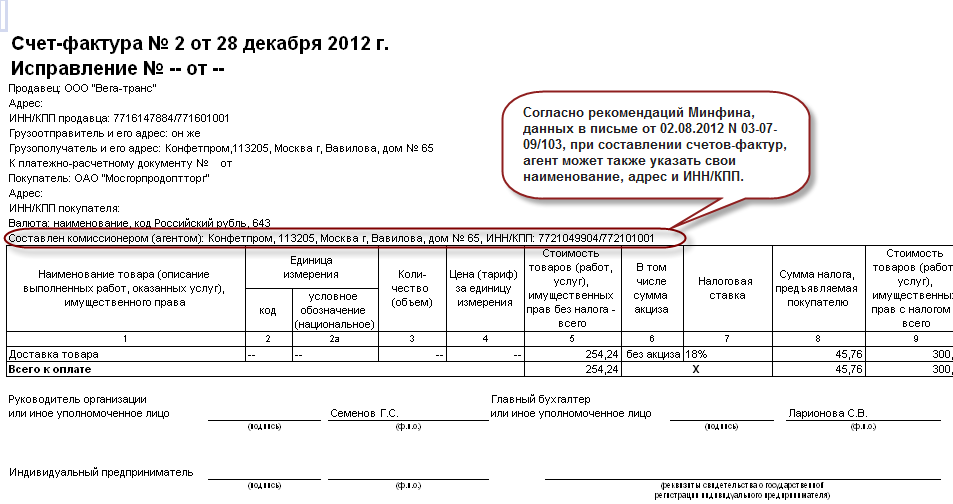

До 01 октября 2017 года Экспедитор, перевыставлял счета-фактуры на услуги третьих лиц, в соответствии с порядком, предусмотренным для посредников (комиссионеров и агентов), а именно: в строках 2, 2а и 2б указывал наименование, адрес фактического продавца (а не посредника), в соответствии с учредительными документами, его ИНН и КПП, с отражением таких счетов-фактур в журнале учета полученных и выставленных счетов-фактур, а также выставлял счет-фактуру на свое вознаграждение от своего имени с отражением его своей в книге продаж.

С 01 октября 2017 года были внесены изменения в Постановление Правительства Российской Федерации от 26 декабря 2011 года N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее по тексту Постановление Правительства N 1137).

Новой редакцией Постановления Правительства N 1137 предусмотрены Правила заполнения счетов-фактур для экспедиторов, застройщиков или заказчиков, выполняющих функции застройщика, приобретающих у одного и более продавцов товары (работы, услуги), имущественные права от своего имени.

В частности, как следует из п.п. 1 и 2 новых Правил, экспедиторы, приобретающие от своего имени работы, услуги у одного и более исполнителей, перевыставляют счета-фактуры в адрес клиентов от своего имени. Причем новыми Правилами в этом случае предоставлена возможность составления Экспедитором сводных счетов-фактур.

Правомерно ли выставление Экспедитором счетов-фактур от собственного имени на услуги, приобретаемые им в интересах Заказчика у третьих лиц, а также выставление счетов-фактур на вознаграждение, при соблюдении условий, описанных выше? Или Экспедитор обязан перевыставлять счета-фактуры на услуги, приобретенные им в интересах Заказчика у третьих лиц, в соответствии с порядком, предусмотренным для посредников (комиссионеров и агентов), а также выставлять счет-фактуру от собственного имени на вознаграждение?

Ответ: В связи с письмом о заполнении счетов-фактур, составляемых экспедитором в рамках договора транспортной экспедиции, Департамент налоговой и таможенной политики сообщает.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

Отчет комитенту о закупках

Отражается документом «Отчет комитенту», операция документа будет определена по виду договора контрагента.

Закладка «Главное» содержит сведения о вознаграждении комиссионера, которое будет рассчитано только после наполнения закладки «Товары и услуги».

Рис.14 Сведения о вознаграждении комиссионера

Закладка «Товары и услуги» может быть заполнена по кнопке «Заполнить» с выбором нужного способа заполнения. На закладке содержатся сведения о поставщике и о товарах/услугах.

Рис.15 Сведения о поставщике и о товарах/услугах

Закладка расчеты содержит сведения о расчетах с комитентом:

Рис.16 Сведения о расчетах с комитентом

По итогам проведенной операции закупки товаров, на счете 76.09 можно увидеть частичную задолженность комитента, только в части расчетов с поставщиком.

Рис.17 Итог проведения операции

Нам удалось провести отчет комитенту, и по итогу на счете 76.09 можно увидеть полную задолженность комитента в разрезе документов расчетов.

Рис.18 Полная задолженность комитента в разрезе документов расчетов

Таким образом, мы рассмотрели все возможные особенности отражения «Отчета комитенту» в конфигурации «1С:Бухгалтерия предприятия 8.3».

Если у вас остались вопросы по заполнению отчетов в бух программе 1С, обратитесь к нашим специалистам по сопровождению программ 1С:Предприятие, мы с радостью вам поможем.

1С агент

Авиабилет в авансовом отчете пример книга покупок

Ключевые слова: электронный билет, учет, бухгалтерские проводки, НДС, Книга покупок. Электронные документы значительно упростили многие действия и позволяют экономить время пользователей, являясь неотъемлемой частью жизни многих людей. В настоящее время большойпопулярностью стали пользоваться электронные билеты. Электронный билет или eticket —это цифровой документ, удостоверяющий договор перевозки между пассажиром и перевозчиком.

Кредит бухгалтерского счета — правая сторона бухгалтерского счёта. Оборотно-сальдовая ведомость — регистр бухгалтерского учета, который содержит информацию об остатках и оборотах по бухгалтерским счетам за период. План счетов бухгалтерского учета — документ, к котором указан перечень счетов бухгалтерского учета и порядок их применения. Сторно Красное сторно — бухгалтерская проводка с отрицательными числовыми значениями.

Учет эквайринговых операций в — 1С: Бухгалтерии 8

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса – Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2021 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2021 № АС-4-2/15738, Минфина России от 20.11.2021 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, – так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2021 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

Как перевыставить затраты понесенные за другую организацию

Компания Ребус

172 НК РФ. Вычетам подлежат суммы налога при выполнении трех условий: — товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ), что должно быть подтверждено соответствующими документами; — товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или предназначены для перепродажи (п. 2 ст. 171 НК РФ); — налогоплательщик должен получить от поставщика счет-фактуру (п.

При этом в книгах покупок и продаж материнская компания не отражает указанные счета-фактуры и не принимает к вычету и не начисляет в бюджет НДС, а дочерние компании такие счета-фактуры отражают в книге покупок и принимают НДС к вычету.

Особенности налогообложения

Специфика уплаты налогов при осуществлении экспедиторской деятельности, как и ведения бухучета, определяется содержанием конкретного договора экспедиции. Если он составлен, как сделка об оказании услуг, экспедитор должен включать в реализационные доходы все средства, которые получил от клиента в рамках выполнения обязательств по договору. А оплату работы транспортной организации, перевозящей груз, можно учесть, как расходы, если эти траты не покрываются клиентом.

Составляя для оказания экспедиторских услуг посреднический договор, необходимо при расчете налогов учитывать в качестве доходов исключительно полученное экспедитором вознаграждение. При этом средства, переданные клиентом для проведения расчетов с транспортной организацией за перевозку груза, при осуществлении налогообложения не учитываются ни как доходы, ни как расходы.

Важно понимать, что при получении от клиента груза экспедитор не приобретает доход, который подлежит налогообложению. Аналогично клиент, передающий груз, не создает при этом объект уплаты НДС

Этим налогом облагается оплата работ, которые проводятся в рамках реализации положений соглашения транспортной экспедиции. Если составлено соглашение о предоставлении услуг, НДС платится со всей суммы, полученной в процессе выполнения договорных обязательств. При оформлении соглашения, как посреднического, налог платится исключительно с вознаграждения. Сумму НДС, указанную в том счете-фактуре, который касается расходов на перевозку груза, экспедитор не платит и не включает в свою декларацию.

Зарабатывайте со Сферой

Система «Банк Сфера» – корпоративная информационная система АО «БКС Банк», предназначенная для удаленного обслуживания Клиента с использованием сети Интернет (в том числе с использованием Мобильного приложения), обеспечивающая, в том числе, подготовку, передачу, прием, обработку электронных документов Клиента, включая платежные документы Клиента в электронном виде и предоставление информации о движении средств по Счетам, в том числе с использованием Карты.

АО «БКС Банк» использует файлы cookie для персонализации сервисов и удобства пользователей. АО «БКС Банк» ответственно подходит к вопросам защиты Ваших персональных данных — ознакомьтесь с условиями и принципами их обработки . Вы можете запретить сохранение файлов cookie в настройках браузера.

Бухгалтерский учет в бюджетной сфере

Рассмотрев вопрос, мы пришли к следующему выводу: Возможность передачи затрат на выполнение работ (замена окон), понесенных казенным учреждением, бюджетному учреждению, за которым закреплен объект недвижимого имущества, на котором выполнялись указанные ремонтные работы, положениями нормативных правовых.

Рассмотрев вопрос, мы пришли к следующему выводу: Факт причинения ущерба имуществу, полученному учреждению в безвозмездное пользование, подлежит отражению в бухгалтерском учете на счете 209 44 независимо от установления виновных лиц.Обоснование вывода: В силу п. 1 ст. 689 ГК РФ по договору безвозмездного.

Обзор документа

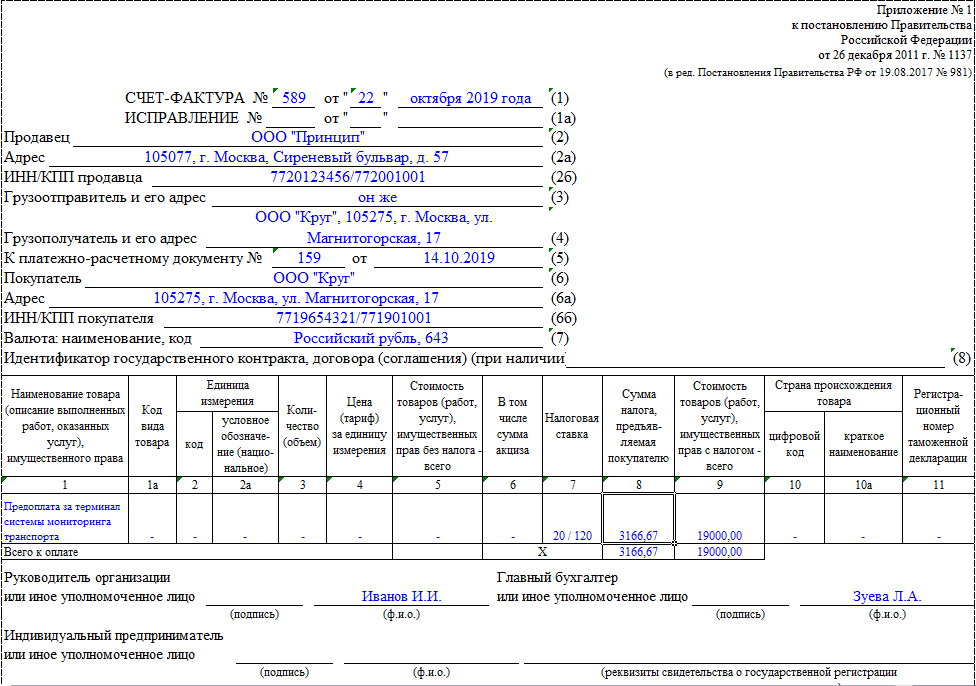

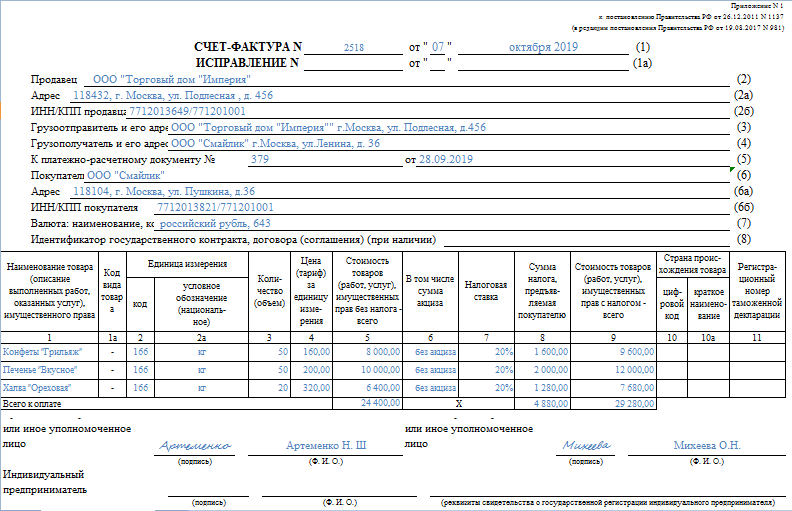

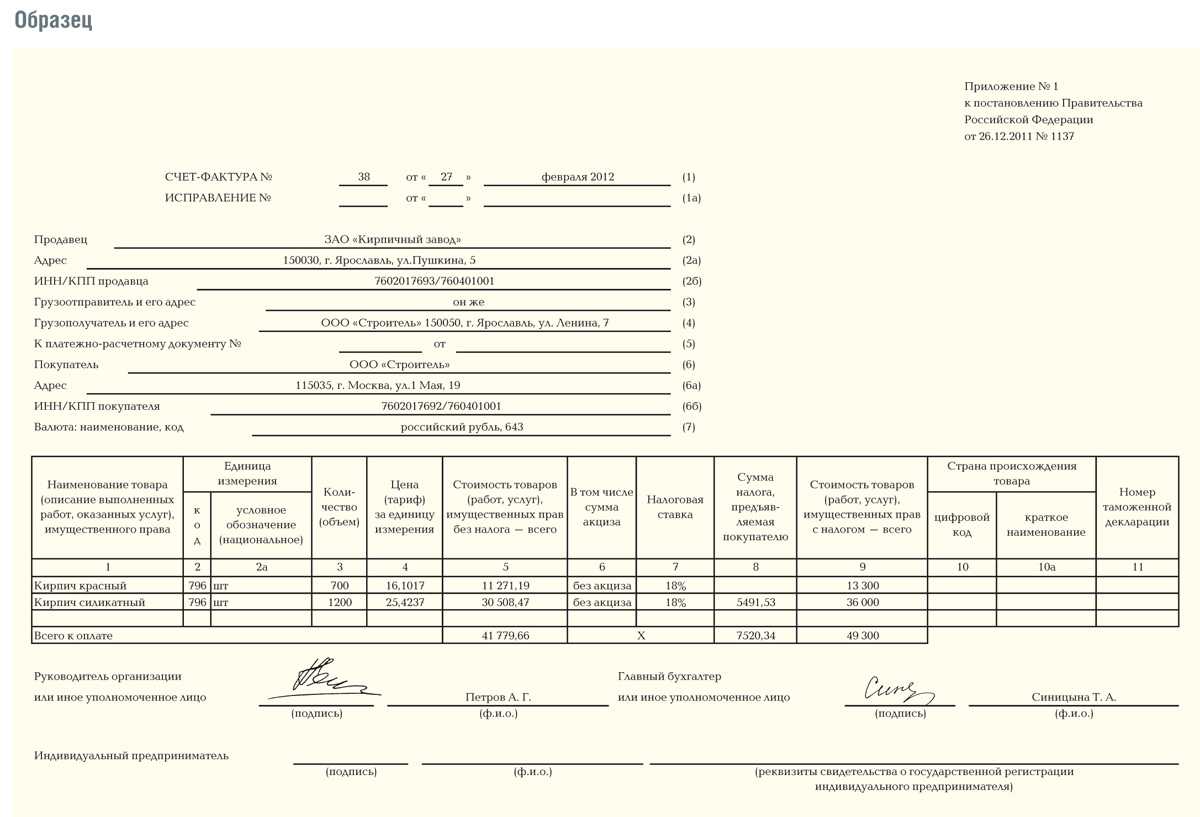

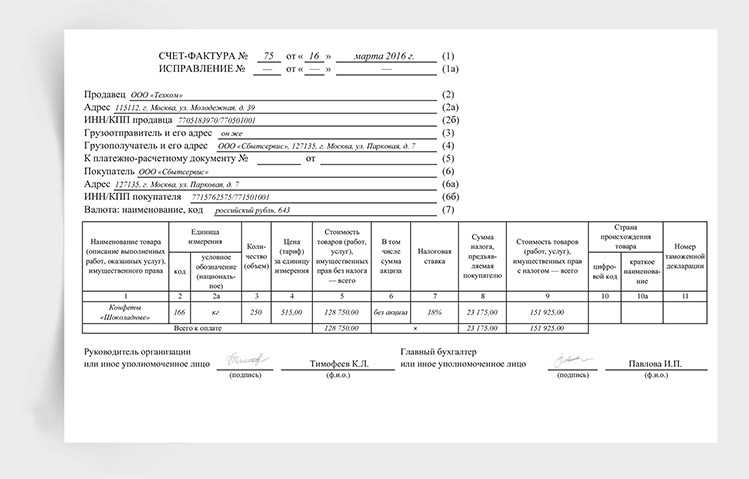

С 1 октября 2017 г. при составлении счета-фактуры экспедитором, приобретающим у одного продавца и более услуги от своего имени, в графе 2 «Продавец» указывается полное или сокращенное наименование продавца — юрлица (экспедитора) в соответствии с учредительными документами, фамилия, имя, отчество ИП (экспедитора).

До указанной даты проставление в строке 2 «Продавец» счета-фактуры, составляемого экспедитором, приобретающим у одного и более продавцов услуги от своего имени, не противоречило действовавшим правилам.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Списание с расчетного счета

Готовится документ, доступный из полного интерфейса, раздел «Банк и касса». Особенностью заполнения этого документа является использование механизма ввода на основании для «Отчета комитенту». Здесь автоматом считается сумма платежа.

Рис.10 Подсчет суммы платежа

Сформируются проводки, которые учитывают детальные записи по документам реализации и расчетов с покупателями.

Рис.11 Сформируются проводки

После завершения расчетов сальдо по комитенту должно быть нулевое.

При заключении комиссионного договора на закупку последовательность действий комиссионера немного изменяется:

- Закупает товар для комитента;

- Отчитывается по закупленному товару перед комитентом.

Комиссионная торговля в 1с 8 2 учет у комитента пошагово

По договору комиссии одна сторона комиссионер обязуется по поручению другой стороны комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента пункт 1 ст. Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии пункт 1 ст. В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон статья ГК РФ. Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего пункт 1 ст. По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии статья ГК РФ. На основании статьи ГК РФ комиссионер вправе удержать причитающееся ему по договору комиссии вознаграждение из сумм, полученных от покупателя.

Передается комиссионный товар из опта в розницу документом Перемещение товаров, а его реализация отражается с помощью документа Отчет о розничных продажах. В программе мы сформируем еще один документ Отчет комитенту принципалу о продажах. Таблица заполняется на основании регистра Реализованные товары и услуги комитента принципала реализованными комиссионными товарами с указанием конкретного покупателя и даты реализации.

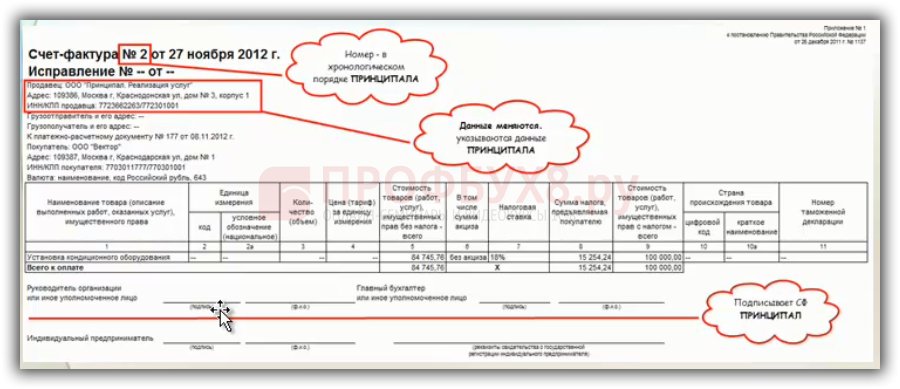

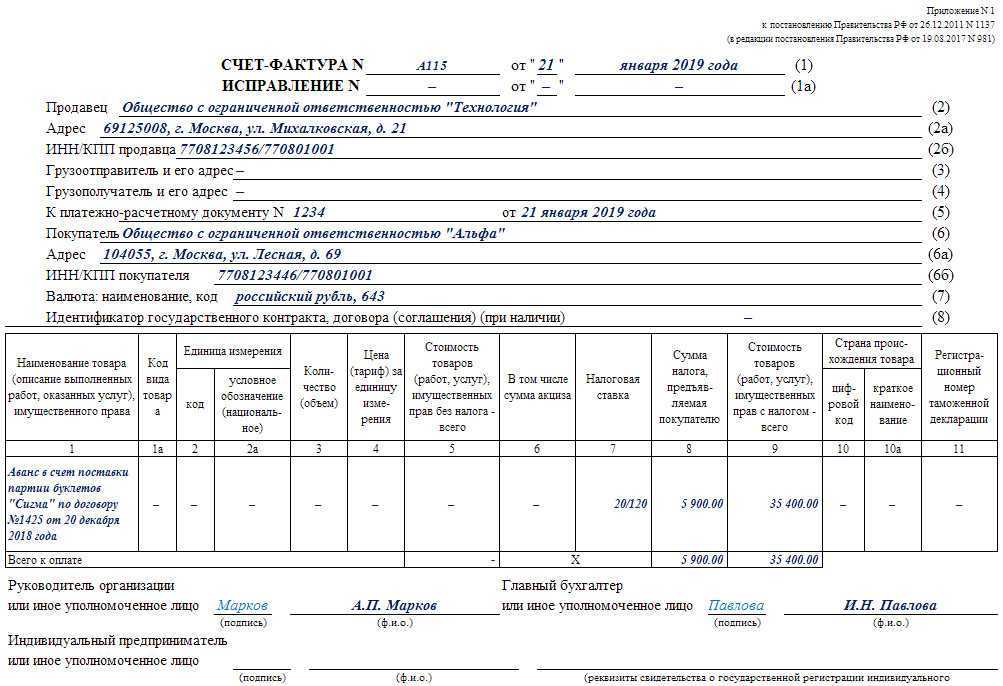

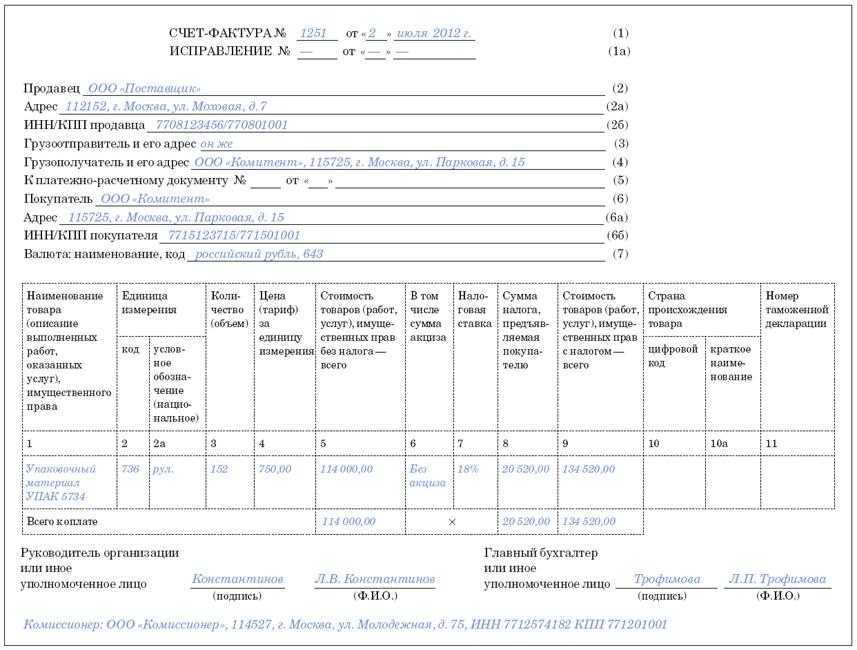

Ситуация 1. Приобретение товаров от имени посредника за счет принципала

Полученные посредником от поставщика счета-фактуры:

Порядок заполнения строки

Строка 1 (номер и дата)

Порядковый номер в соответствии с индивидуальной хронологией посредника

Дата счета-фактуры, оформленного продавцом на имя посредника (пп.«а» п.1 правил заполнения счета-фактуры, применяемого при расчетах по НДС (далее правила заполнения счета-фактуры), утв. Постановлением Правительства РФ от 26.11.2011 N1137 )

Сведения о заключившем договор с посредником продавце: полное или сокращенное наименование организации (пп. «в» п.1 правил заполнения счета-фактуры)

Строка 2а (адрес продавца)

Место нахождения стороннего поставщика (пп.«г» п.1 правил заполнения счета-фактуры)

Строка 2б (ИНН и КПП продавца)

ИНН и КПП стороннего продавца (пп.«д» п.1 правил заполнения счета-фактуры)

Строка 4 (грузополучатель и его адрес)

Полное или сокращенное наименование грузополучателя (Принципала) (пп. «ж» п.1 правил заполнения счета-фактуры)

Строка 5 (реквизиты платежно-расчетного документа)

Номера и даты платежно-расчетных документов на перечисление денежных средств посредника стороннему поставщику и от принципала посреднику (пп.«з» п.1 правил заполнения счета-фактуры)

Строка 6 (покупатель)

Полное или сокращенное наименование покупателя (принципала) (пп.«и» п.1 правил заполнения счета-фактуры)

Аналогичный порядок оформления перевыставляемого счета-фактуры предусмотрен в случае, если договором предусмотрена предоплата при приобретении товара (работ, услуг).

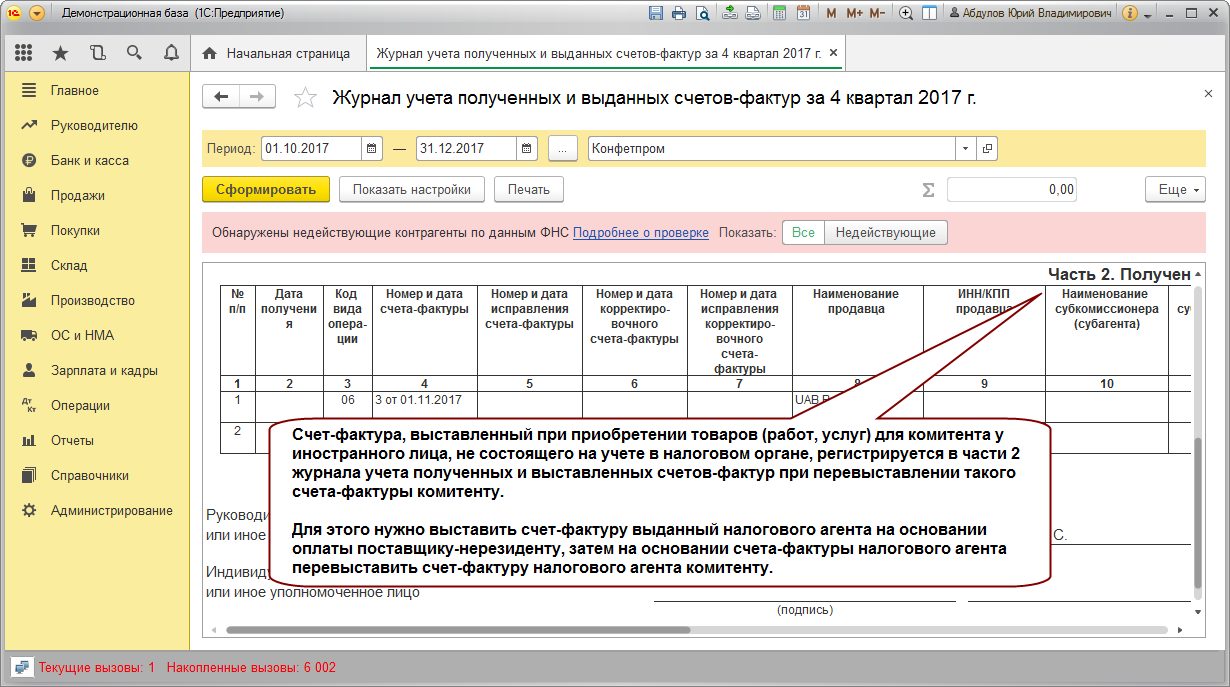

Ситуация 2. Приобретение товаров посредником для принципала от имени и за счет принципала

Принципал регистрирует его в части 2 журнала учета полученных и выставленных счетов-фактур (п.11 правил ведения журнала) и в книге покупок.

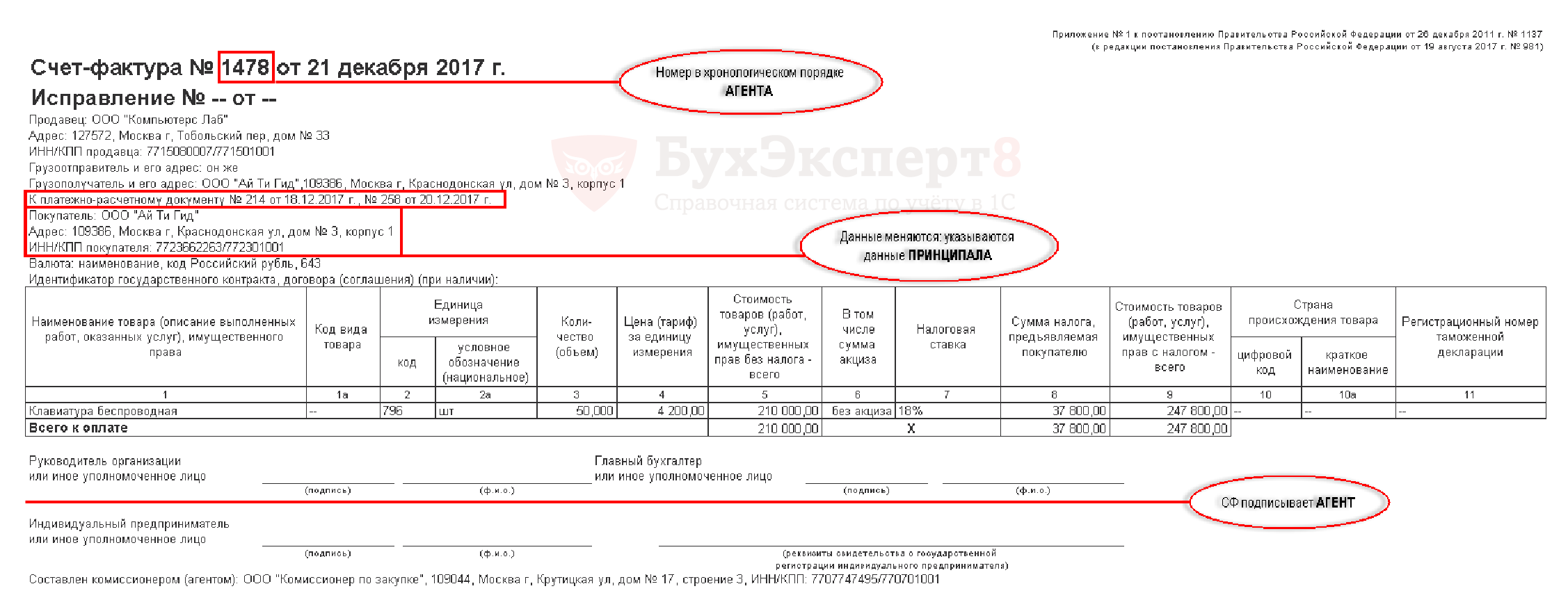

Ситуация 3. Реализация товаров принципала от имени посредника

Операции по реализации через посредника от своего имени оформляется двумя счетами-фактурами.

2. Принципал, получив показатели выставленного посредником счета-фактуры, перевыставляет счет-фактуру на имя стороннего покупателя и регистрирует его в части 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж (п.7 правил ведения журнала, п.20 правил ведения книги продаж).

Таблица 2. Сведения, указываемые в счете-фактуре, перевыставленном принципалом на имя покупателя

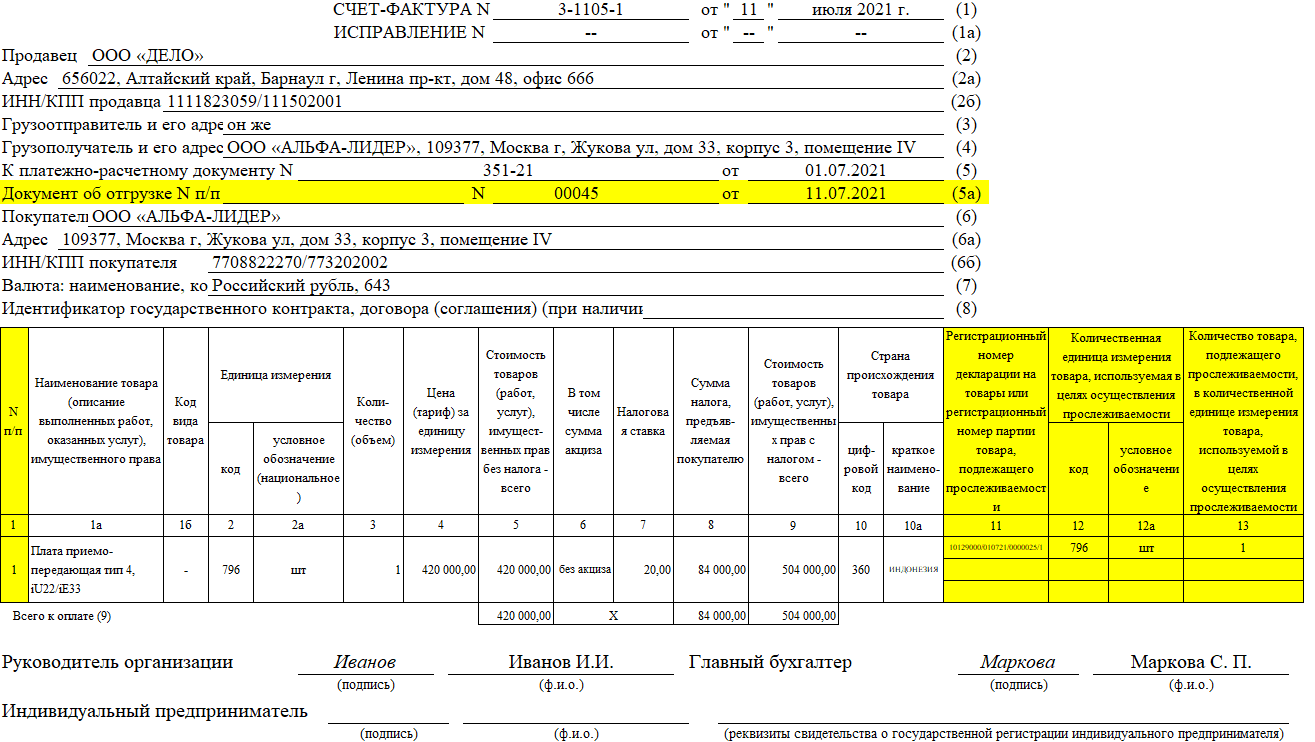

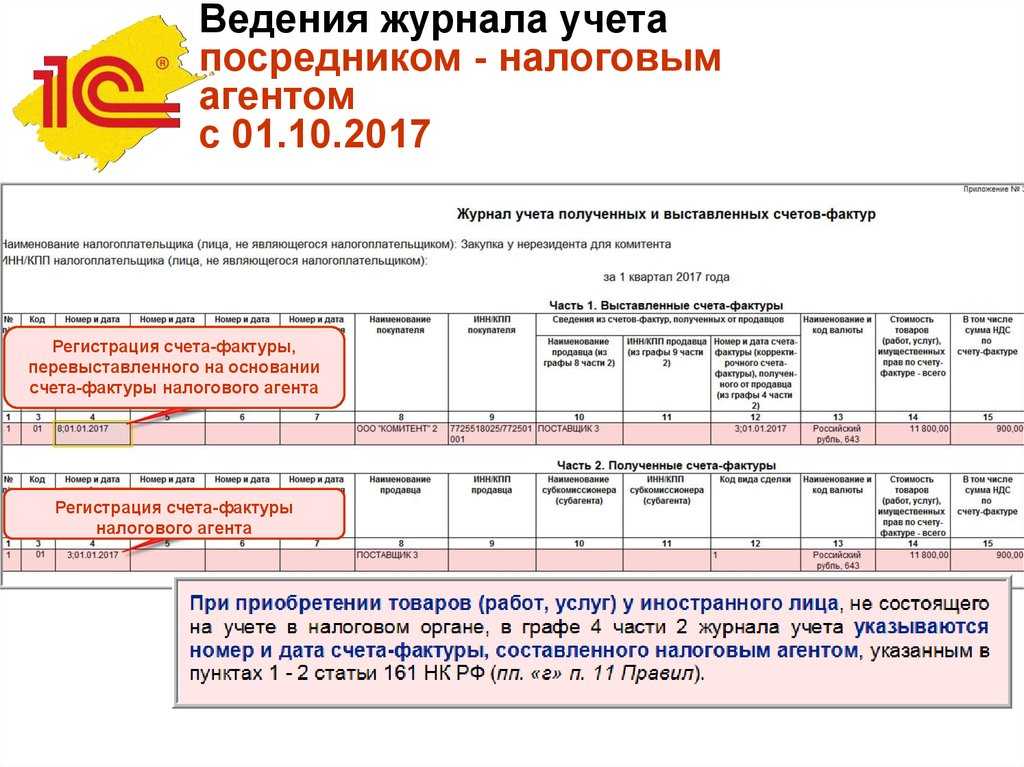

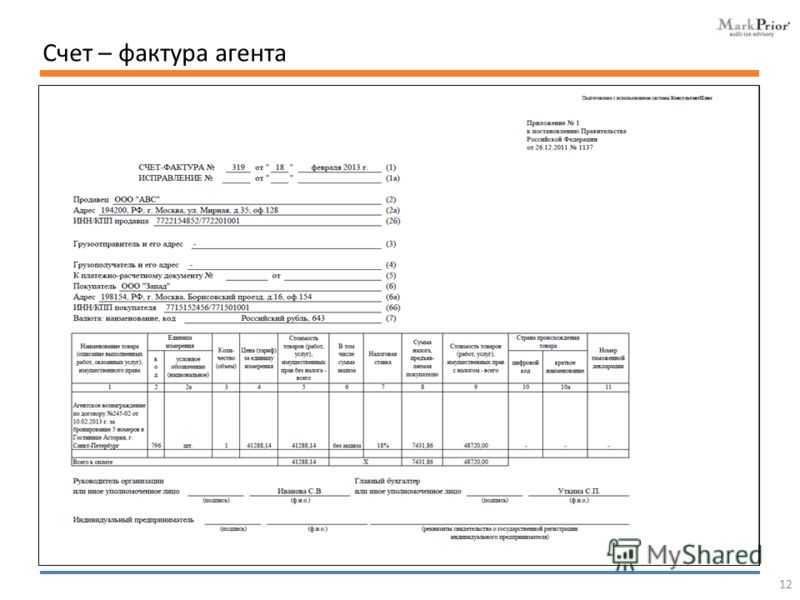

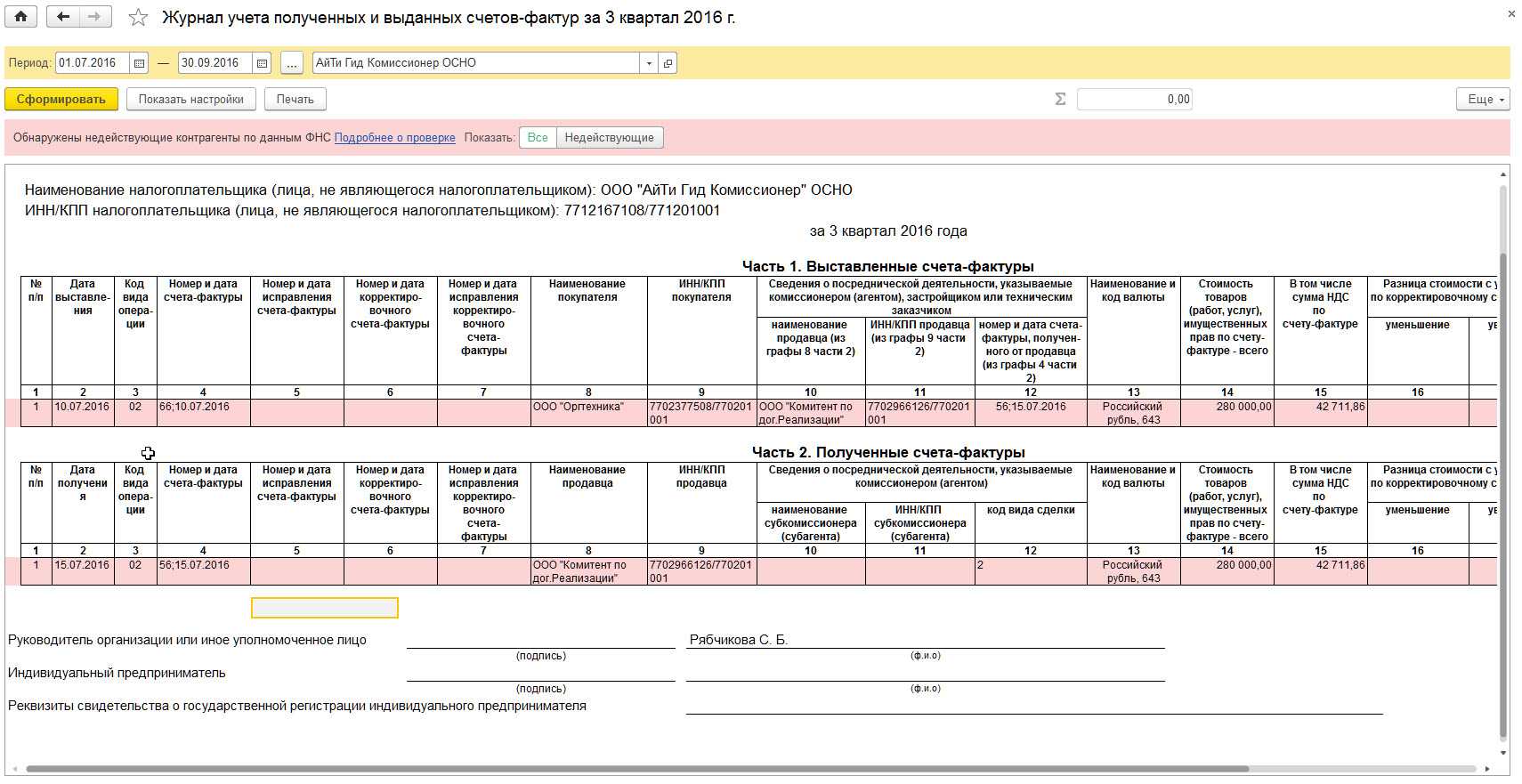

Перевыставление экспедитором счета-фактуры от собственного имени в 1С: Бухгалтерии КОРП

Отчет экспедитора клиенту (операции: 3.1 «Учет вознаграждения экспедитора» и 3.2 «Начисление НДС с вознаграждения экспедитора») оформляется с помощью документа Отчет комитенту с видом операции Отчет о продажах (раздел Покупки — подраздел Покупки).

При регистрации в части 1 журнала учета перевыставленного «сводного» счета-фактуры, строке со сведениями, отраженным в графах 1-9, будет соответствовать такое количество строк записей по графам 10-19, сколько поступивших от продавцов (исполнителей) счетов-фактур легли в основу сформированного «сводного» счета-фактуры экспедитора.

Договор – основа сделки

Любые дела с контрагентом официально начинаются с заключения договора. В дальнейшем предполагается выполнение договора с учетом особенностей его заключения. В конфигурации 1С:Бухгалтерии можно регистрировать два вида договоров с комитентами – на продажу и на закупку.

Рис.1 Создание договораРис.2 Виды договора

Для каждого вида договора требуется указание следующих реквизитов:

- организация;

- контрагент;

- номер договора;

- дата договора;

- валюта договора;

- порядок расчета комиссионного вознаграждения (у разных видов договоров выбор методов расчета ограничен).

При заключении договора на продажу существует определенный порядок действий комиссионера, который соответствует последовательности отражения специализированных документов в программе:

- Получает товар от комитента;

- Реализует товар комитента;

- Рассчитывает собственное вознаграждение за услуги комиссионной продажи и отчитывается за реализованный товар;

- Расплачивается с комитентом за проданное.

Остановимся подробнее на каждом этапе.

Как поставить на учет программу 1с проводки

- предоставление лицензиату права использовать результаты интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам — простая (неисключительная) лицензия;

- предоставление права использовать результаты интеллектуальной деятельности без сохранения за лицензиаром права выдачи лицензий другим лицам — исключительная лицензия.

— используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); — предназначенные для продажи; — используемые для управленческих нужд организации.»

Бухгалтерский учет услуг по перевозкам: особенности

Деятельность транспортной компании расценивается как оказание услуг и подчиняется общим правилам их документального оформления и отражения в бухучете. Однако в зависимости от особенностей предоставления услуг, включенных в договор, они могут иметь такие разновидности:

- Услуга по перевозке оказывается либо сама по себе, либо выделена отдельно в договоре на поставку товаров. В этом случае перевозки должны отражаться в доходах-расходах как отдельный вид деятельности:

Дт 62 Кт 90,

НДС от реализации:

Дт 90 Кт 68,

прямые затраты по оказываемым услугам:

Дт 20 Кт 10, 60, 69, 70,

косвенные затраты:

Дт 26 Кт 02, 04, 10, 60, 68, 69, 70, 71, 76,

затраты учтены в финрезультате:

Дт 90 Кт 20, 26.

- Если по условиям договора поставки товара продавец своими силами осуществляет его доставку покупателю и стоимость этой услуги входит в цену товара, то в доходах перевозка как отдельный вид не показывается, а расходы, возникающие в связи с доставкой, формируют расходы по продаже (коммерческие):

Дт 44 Кт 10, 60, 69, 70;

затраты отнесены на финрезультат:

Дт 90 Кт 44.

Об особенностях обложения услуг по перевозкам НДС читайте в статье «Какой порядок обложения НДС транспортных услуг».