Преимущества использования 1С для ведения учета налогов

Одним из основных преимуществ является возможность полной автоматизации учета налоговых операций. Программа 1С предоставляет широкие возможности для создания уникальной системы учета, включающей в себя все необходимые налоговые процессы. Это позволяет значительно сэкономить время и силы бухгалтерии, а также исключить возможность ошибок при регистрации и расчете налогов.

Кроме того, использование программного комплекса 1С позволяет оперативно отслеживать и контролировать изменения в налоговом законодательстве. При обновлении программы автоматически вступают в силу все изменения, связанные с налоговым учетом. Это позволяет быть всегда в курсе последних изменений и проводить учет с соблюдением требований закона.

Другим важным преимуществом является возможность формирования разнообразной налоговой отчетности с помощью программы 1С. Программный комплекс позволяет с легкостью сформировать налоговые декларации, расчеты налоговых обязательств, а также другие необходимые отчеты для налоговых органов. Это повышает прозрачность и надежность финансовой отчетности организации.

В частности, программа 1С позволяет эффективно вести учет налога на прибыль и налога на добавленную стоимость. Мощные аналитические возможности программы позволяют проводить детальный анализ финансовых показателей по налоговым ставкам и исчислениям. Это позволяет организации точно установить свои налоговые обязательства и предоставить соответствующую отчетность.

Использование программного комплекса 1С для ведения учета налогов существенно упрощает процесс аудита и проверки документов со стороны налоговых органов. Вся необходимая отчетность уже сформирована и готова к предоставлению налоговым органам, что значительно сокращает время и затраты на проверку. Также программа 1С предоставляет возможность автоматического контроля налоговых расчетов, что также помогает избежать ошибок и штрафных санкций со стороны налоговых органов.

| Преимущества использования 1С для ведения учета налогов: |

|---|

| Полная автоматизация учета налоговых операций |

| Отслеживание и контроль изменений в налоговом законодательстве |

| Формирование разнообразной налоговой отчетности |

| Эффективный учет налога на прибыль и налога на добавленную стоимость |

| Упрощение процесса аудита и проверки со стороны налоговых органов |

Как перенести переплату и недоимку на ЕНС

Лицензирование

К особой категории отнесены организации, которые причисляются к федеральным крупнейшим налогоплательщикам вне зависимости от выручки, чистых активов, объемов начисленных налогов, на конец отчетного года, численности персонала, наличия взаимозависимости с компанией – крупнейшим налогоплательщиком или других показателей.

Такими организациями, которые имеют лицензии на осуществление своей деятельности, являются:

-

Кредитные организации;

-

Профессиональные участники рынка ценных бумаг;

-

Организации, которые осуществляют деятельность по пенсионному обеспечению и пенсионному страхованию;

-

Организации, которые осуществляют деятельность по страхованию, перестрахованию, взаимному страхованию, выступают посредником в качестве страхового брокера.

Основные принципы работы с налогами

Работая как крупнейший налогоплательщик, организация должна соблюдать ряд основных принципов работы с налоговой системой:

1. Законность и соблюдение правил

Организация обязана соблюдать действующее налоговое законодательство и выполнять все требования, установленные налоговыми органами. Это включает обязательную уплату налогов в установленные сроки, предоставление правильной и полной отчетности, а также соблюдение принципов корректной налоговой практики.

2. Точность и надежность данных

Организация должна обеспечить точность и надежность данных, представляемых в налоговых декларациях и отчетности. Это включает правильное расчеты налоговых обязательств, указание верных данных о доходах, расходах и имуществе организации. Ошибка или недостоверность данных могут привести к налоговым штрафам и возможным санкциям со стороны налоговых органов.

3. Соблюдение сроков

Организация обязана своевременно уплачивать налоги в установленные сроки, представлять отчетность и декларации в установленные сроки. Несоблюдение сроков может привести к налоговым штрафам и увеличению налоговой нагрузки для организации.

4. Налоговое планирование

Организация вправе использовать возможности, предоставляемые налоговым законодательством, для минимизации налоговой нагрузки. Однако необходимо помнить, что налоговое планирование должно быть законным и не противоречить духу и букве налогового законодательства. При проведении налогового планирования организация должна учитывать риски возможных налоговых претензий и санкций.

5. Сотрудничество с налоговыми органами

Организация обязана сотрудничать с налоговыми органами, предоставлять запрошенную информацию и документацию, отвечать на запросы и требования налоговых органов. Такое сотрудничество позволяет обеспечить прозрачность и проверяемость налоговых обязательств, а также устанавливает доверительные отношения между организацией и налоговыми органами.

Соблюдение данных принципов позволяет организации работать с налогами эффективно, избегать потенциальных рисков и предотвращать налоговые споры и конфликты. Как крупнейший налогоплательщик, организация играет важную роль в экономике страны и является примером ответственного платежеспособного участника налоговой системы.

Последствия постановки организации на учет в качестве крупнейшего налогоплательщика

В первую очередь это означает, что организация как налогоплательщик должна представлять все налоговые декларации и расчеты, в том числе по обособленным подразделениям, в налоговый орган по месту учета в качестве КН (п. 3 ст. 80 НК РФ).

То же самое касается иных документов, представляемых в налоговый орган по тем или иным причинам, например:

-

уведомления о контролируемых сделках;

-

уведомления об участии в иностранных организациях;

-

уведомления о контролируемых иностранных компаниях;

-

заявления о заключении соглашения о ценообразовании для целей налогообложения;

-

заявления о проведении налогового мониторинга.

Декларации, представленные организацией по обособленным подразделениям, перенаправляются налоговым органом по месту учета в качестве КН в соответствующие налоговые органы по месту нахождения ОП.

Логотип и печать в программе 1С Бухгалтерия 8

В программе 1С:Бухгалтерия 8 можно указать логотип и факсимиле печати. Эти изображения будут подставляться в печатную форму счета на оплату для оперативности его оформления придания корпоративного стиля. Что бы создать факсимиле печати и подписи, можно перейти в соответствующий раздел. Здесь есть подробная инструкция, которую можно распечатать, поставить подпись и печать, отсканировать данные с изображением, в любом графическом редакторе обработать его, получить картинку заданных размеров и параметров и эту картинку загрузить в программу 1С Бухгалтерия 8.

Далее, при выставлении Счетов покупателю в разделе Продажа, можно будет выбрать вариант печати счета с факсимиле подписи и печати. Это существенно облегчает процесс выставления и отправки счетов покупателям.

Логотип можно также загрузить в программу 1С Бухгалтерия 8. Изображение логотипа, как и изображение факсимиле будет подставляться в форму счета оплаты покупателям.

Какой КПП указывать в счет-фактуре?

Зачастую возникают вопросы, связанные с формированием счетов-фактур организацией, зарегистрированной, как крупнейший налогоплательщик, какой КПП указывать в соответствующих информационных полях данного документа?

Ответ на этот вопрос однозначен: заполняя счет-фактуру в строку «2 б » следует вписывать КПП, присвоенный субъекту предпринимательства, как крупнейшему налогоплательщику (т.е. – идентификатор, присвоенный межрегиональной инспекцией), а в строке «3» – адрес регистрации, согласно местонахождения.

Данный вывод нашел свое обоснование в письме Минфина № 03-07-09/49236 от 20.08.2015 года. В нем указано, что субъекты хозяйствования, зарегистрированные в качестве крупнейших налогоплательщиков, предоставляют декларацию по НДС непосредственно в тот налоговый орган, где он был поставлен на учет в этом статусе, и для продуктивного администрирования по данному виду налога именно КПП, присвоенный в межрегиональной ФНС следует использовать при формировании счета-фактуры.

КПП организации и ее филиала

КПП организации (юридического лица) и её могут отличаться друг от друга. Те предприятия, которые имеют филиалы на территории РФ, обязаны зарегистрироваться по месту расположения каждого обособленного подразделения. У обособленного подразделения причина постановки на учёт совсем другая, чем у головного.

Ставить предприятия на учёт по месту расположения необходимо по следующим причинам:

- Для возможности их классифицировать по разным критериям: территориально, по отраслям и так далее.

- Для облегчения учёта субъектов налогообложения, .

То есть, рассмотрев код, можно установить, в каком регионе расположено предприятие или обособленное подразделение и по какой причине оно создано.

Обособленные подразделения – это:

- филиал;

- отдельное рабочее место, просуществовавшее больше 30 дней.

Их адреса не могут по закону совпадать с адресом головного предприятия (ст.11 НК РФ), поэтому они прикреплены к налоговому органу по месту расположения. Собственный КПП для каждого головного предприятия является обязательным реквизитом, а филиалы и представительства могут иметь тот же код, что и главное предприятие.

Филиалы и представительства фирмы не являются самостоятельными налогоплательщиками (ст. 84 п. 7 НК РФ), поэтому не могут иметь собственный ИНН, но каждый из них получает свой КПП по месту расположения в течение 5 суток после подачи заявления в ближайшую налоговую службу.

Обязанности и права налогоплательщика

Налогоплательщик, в соответствии с законодательством, имеет определенные обязанности и права. Обязанности налогоплательщика включают:

- Своевременное и полное уплату налогов согласно установленным срокам и порядку. Налогоплательщик должен самостоятельно определить сумму налогового платежа и правильно рассчитать сумму налога, а затем своевременно уплатить его в соответствии с требованиями налогового законодательства.

- Правильное ведение бухгалтерии и предоставление информации о доходах и расходах, необходимой для расчета налоговой базы.

- Предоставление налоговой декларации в установленные сроки и в соответствии с требованиями налогового законодательства.

- Налоговая отчетность и предоставление дополнительных свидетельств и документов налоговым органам по их запросам.

- Соблюдение всех требований и условий, предусмотренных в налоговом законодательстве.

С другой стороны, налогоплательщик имеет также определенные права:

- Право на обжалование налоговых уведомлений и решений налоговых органов, в случае несогласия с ними. Налогоплательщик может обратиться в налоговую инспекцию или в суд с жалобой на установленные налоговые платежи или налоговые возрастающий.

- Право на получение информации о своих правах и обязанностях в сфере налогообложения от налоговых органов и других компетентных органов.

- Право на конфиденциальность и неприкосновенность своих налоговых данных, за исключением случаев, предусмотренных законом.

- Право на надлежащее обслуживание и консультацию со стороны налоговых органов или иных компетентных органов.

- Право на исправление ошибок в налоговых документах или налоговой отчетности.

Организация в 1С: крупнейший налогоплательщик

Крупнейший налогоплательщик – это организация, которая уплачивает наибольшую сумму налогов и сборов в стране

Важно отметить, что для достижения такого статуса, организация должна быть большой и обладать высокими доходами

1С предоставляет широкий спектр инструментов и возможностей для организаций, чтобы эффективно управлять налогоплательщиками. В системе 1С можно вести подробные записи о налоговых обязательствах, генерировать налоговые декларации, проводить анализ налоговых показателей и многое другое.

Будучи крупнейшим налогоплательщиком, организация имеет больше обязательств перед государством и более сложную налоговую структуру

Поэтому очень важно иметь надежное и эффективное управление налогоплательщиками, и в этом поможет система 1С

Использование программного обеспечения 1С позволяет автоматизировать процессы налогового учета и отчетности. Это упрощает жизнь бухгалтерам и позволяет организации соблюдать требования законодательства и правила налогообложения.

В завершение, стоит отметить, что система 1С не только позволяет организации быть крупнейшим налогоплательщиком, но и предоставляет масштабные возможности для управления бизнесом в целом.

Преимущества партнерства с 1С

Партнерство с 1С может принести множество значительных преимуществ для организации. В качестве крупнейшего налогоплательщика 1С, организация сможет рассчитывать на особые условия и поддержку со стороны компании.

Одно из главных преимуществ партнерства с 1С — доступ к передовым технологиям и разработкам в сфере автоматизации бизнеса. Партнерская программа позволяет получить обновленные версии программного обеспечения и постоянную поддержку со стороны 1С, что помогает организации быть в тренде и следить за инновациями.

Партнерство с 1С также упрощает процесс внедрения и использования программного обеспечения. Организация получает доступ к обучающим материалам, курсам и семинарам, которые помогут ее сотрудникам освоить работу с продуктами 1С. Более того, партнерство предоставляет возможность для обратной связи с разработчиками и внесение предложений по улучшению системы.

Еще одним преимуществом является увеличение репутации и доверия со стороны клиентов и партнеров. Статус партнера 1С подтверждает высокое качество и надежность предоставляемых услуг, что способствует привлечению новых клиентов и укреплению отношений с текущими.

Партнерство с 1С также может открыть новые рынки и возможности для бизнеса. Компания 1С активно развивается и ведет бизнес не только в России, но и за рубежом. Партнерство с 1С позволяет присоединиться к международному сообществу и работать на новых рынках, получая доступ к новым клиентам и партнерам.

В целом, партнерство с 1С предоставляет организации ряд преимуществ, которые могут значительно улучшить ее конкурентоспособность и эффективность. Крупная партнерская сеть, доступ к новым технологиям и рынкам, поддержка разработчиков — все это делает партнерство с 1С выгодным выбором для любой организации.

Несколько кодов у одного предприятия

Одно предприятие может иметь 2 КПП.

Это происходит, если оно получает статус крупнейшего налогоплательщика. Такие налогоплательщики регистрируются в одной из межрегиональных инспекций по крупнейшим налогоплательщикам. При этом они получают дополнительный КПП.

Следовательно, крупнейшие налогоплательщики имеют 2 КПП:

- одно из них по месту регистрации,

- другое – в Межрегиональной инспекции.

Такие инспекции имеют следующий код:

- первые 2 цифры неизменны – 99;

- следующие 2 – номер инспекции (например, 71 — Межрегиональная инспекция № 1, 72 – инспекция № 2 и так далее).

Обычно такие предприятия указывают в платёжной документации код, полученный в качестве крупнейшего. Но и другой код не считается нарушением.

Любые используются с каждым из двух кодов без помех, хотя при предприятиям рекомендуется указывать КПП крупнейшего плательщика, так как это федеральный налог. При уплате других налогов можно указывать второй КПП.

Единый налоговый платеж

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

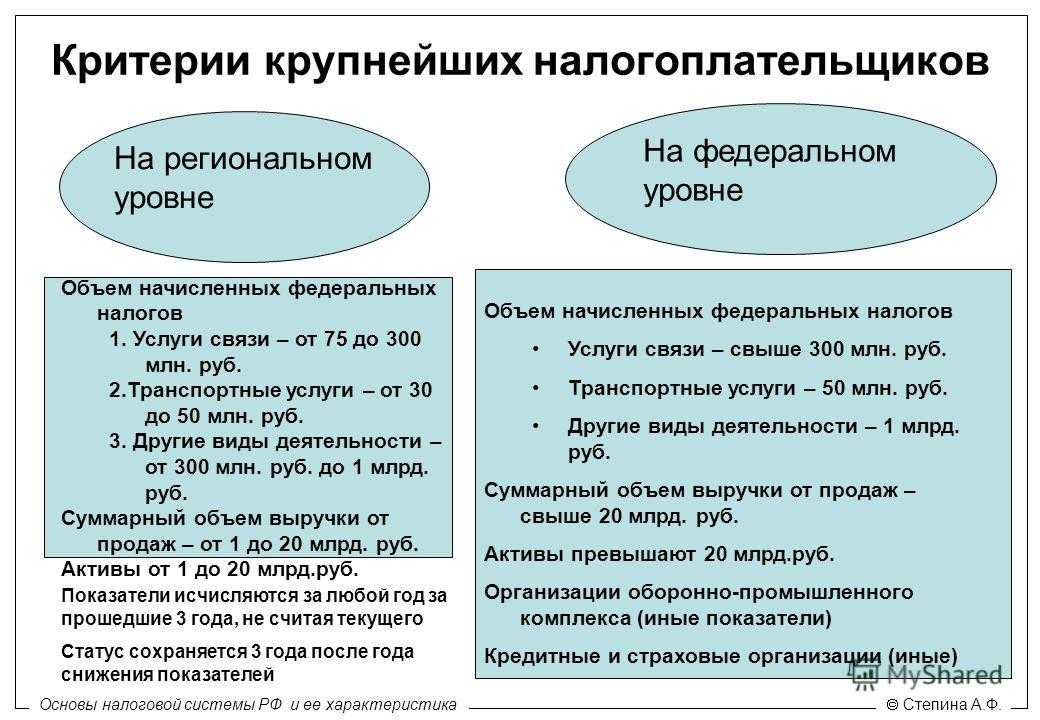

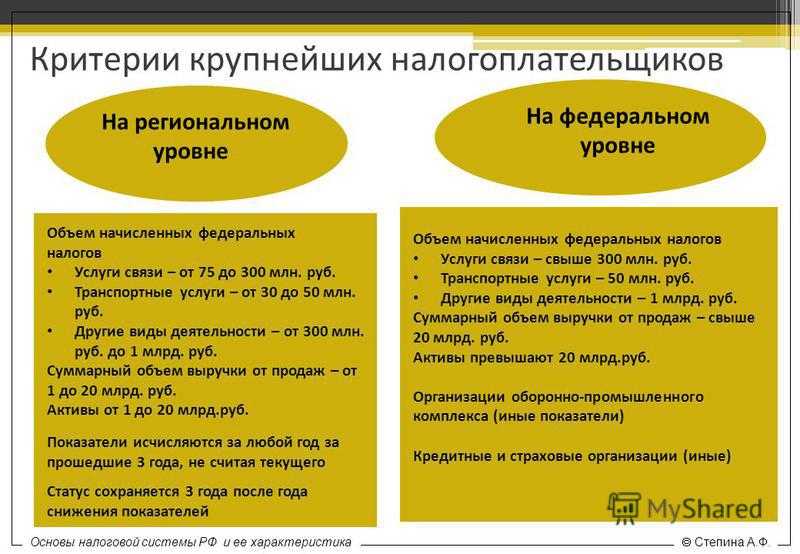

Организации регионального уровня

Для таких компаний показатели не разделяются в зависимости от вида деятельности.

Для получения статуса крупнейшего регионального налогоплательщика необходимо выполнение всех перечисленных условий:

-

суммарный объем полученных доходов за год (по данным, отраженным в форме № 2 «Отчет о финансовых результатах» годовой бухгалтерской отчетности в строках с кодами показателей 2110, 2310, 2320, 2340) должен находиться в пределах от 2 до 20 млрд. руб. включительно;

-

среднесписочная численность персонала должна быть свыше 50 человек;

-

активы должны быть в пределах от 100 млн. руб. до 20 млрд. руб. включительно либо суммарный объем начисленных федеральных налогов и сборов согласно данным налоговой отчетности должен быть в пределах от 75 млн. руб. до 1 млрд. руб.

Здесь также есть новшество, касающееся свободы выбора со стороны ФНС.

В отношении организации, не подпадающей под установленные критерии для отнесения ее к категории крупнейшего налогоплательщика на региональном уровне, ФНС все равно может принять решение об отнесении организации к категории крупнейшего налогоплательщика и территориальных особенностях администрирования

Если же предприятие применяет специальные налоговые режимы в части соответствующих видов деятельности, то такая организация не относится к крупнейшим налогоплательщикам.

Для наглядности представим критерии отнесения организации к крупнейшим налогоплательщикам в виде Таблицы:

|

Показатель |

Для федерального уровня |

Для регионального уровня |

|

Общий объем начисленных налогов |

*свыше 1 млрд руб. |

от 2 млрд. руб. до 20 млрд. руб. |

|

Суммарный объем полученного дохода |

свыше 20 млрд руб. |

|

|

Активы |

свыше 20 млрд руб. |

**от 100 млн. до 20 млрд. руб. |

|

Среднесписочная численность |

свыше 50 человек |

* организациям, специализирующимся на оказании услуг в сфере связи, транспорта, п.2-3 Критериев этот показатель определяет отдельно — он должен превышать 300 млн. руб.;

**в регионах у компаний, претендующих на статус крупнейший налогоплательщик критерии оценки активов могут быть эквивалентны суммарному показателю объема начислений федерального налога, которых варьирует в пределах от 75 млн. руб. до 1 млрд. рублей.

Как запустить 1С 8.3 бухгалтерию и открыть нужную организацию

Программа 1С:Бухгалтерия 8.3 позволяет управлять финансовыми операциями и вести бухгалтерский учет. Чтобы начать работу с программой, необходимо сначала запустить ее и открыть нужную организацию. В данном руководстве мы расскажем, как это сделать шаг за шагом.

- Найдите ярлык 1С:Бухгалтерия 8.3 на рабочем столе или в меню «Пуск». Щелкните по нему дважды, чтобы запустить программу.

- После запуска программы откроется окно «Вход в систему 1С:Предприятие». Введите логин и пароль, которые были предоставлены вам администратором программы, и нажмите кнопку «Вход».

- После успешного входа в систему откроется окно «Выбор информационной базы». В этом окне отобразятся все доступные организации, к которым у вас есть права доступа.

- Выберите нужную организацию, щелкнув по ней один раз левой кнопкой мыши.

- Нажмите кнопку «Открыть», чтобы открыть выбранную организацию.

После выполнения вышеуказанных шагов программа 1С:Бухгалтерия 8.3 откроется с выбранной организацией, и вы сможете начать работу с бухгалтерскими данными этой организации.

Запуск программы и открытие нужной организации в 1С:Бухгалтерии 8.3 – это простой и быстрый процесс, который позволяет вам эффективно управлять финансами и вести бухгалтерский учет. Следуйте указанным выше инструкциям, чтобы успешно начать работу с программой.

Как настраивается учетная политика?

Для начала нужно зайти в раздел «Организации», нажать на ссылку «Учетная политика». Эту ссылку можно найти также в разделе «Главное».

Учетную политики должна быть установлена для определения правил бухгалтерского учёта. В открывшемся окне будет доступна установка даты, с которой она начнёт свое действие. В случае продолжительной деятельности организации – история изменений учетной политики будет доступна для просмотра.

Если в течение года компания переходила на другой режим налогообложения, следует указать первое число месяца, с которого организация работает на новом режиме.

Далее следует настроить способ оценки МПЗ, способ оценки товаров в рознице, установить основной счёт затрат, указать виды деятельности основного производства, способ отражения прямых и косвенных затрат

Помимо настроек для учета производства, следует установить параметры определения себестоимости выпуска, авансов, порядок применения ФСБУ 6 и ФСБУ 25, а также состав форм бухгалтерской отчетности

После настройки учетной политики, можно распечатать формы на бумажных носителях. По действующему законодательству, учетная политика устанавливается каждый год. Так же в меню доступны прочие печатные формы, которые являются приложениями к учётной политике. А именно: рабочий план счетов, формы первичных документов и т.п.

Персональные настройки

В персональных настройках пользователю предлагается установить основную организацию, подразделение и склад. Установленное значение впоследствии будет подставляться в создаваемых документах автоматически. Это ускорит процесс ввода документов, если в большинстве случаев работа ведется с указанной организацией/подразделением/складом.

Перейдём к настройке рабочей даты. Здесь доступны к выбору два значения:

- Текущая дата компьютера. При выборе этого варианта операционная система ПК будет подставлять в документах текущую дату.

- Другая дата. Значение, которое используется при вводе в систему документов задним числом (распространенная практика). В этом случае пользователь может указать нужную ему дату. Например, прописать 28 марта. И в новых документах будет ставиться именно этот день в качестве даты создания.

Далее идёт настройка отображения счетов учёта в документах. Пользователю необходимо выбрать необходимый ему вариант и установить соответствующую настройку.

Последний флаг в персональных настройках – это запрос подтверждения при завершении работы программы.

Если эту галочку поставить, система перед закрытием будет всегда спрашивать пользователя, согласен ли он выйти из системы. Для фиксации выполненных настроек необходимо нажать кнопку «Записать и закрыть».

Как заполнить в новом счете-фактуре реквизит «Идентификатор государственного контракта»?

С 1 июля 2017 года вносятся изменения в счет-фактуру. Добавлен новый реквизит «Идентификатор государственного контракта, договора (соглашения)». Как заполнить новую форму счет-фактуры? Идентификатор государственного контракта, договора (соглашения) в настоящее время присваивается только контрактам, заключенным в рамках гособоронзаказа? Так как у нас нет таких контрактов, то в нашем случае это поле не заполняется?

Идентификатор государственного контракта присваивается государственным контрактам в двух случаях: при закупках по гособоронзаказу и при казначейском сопровождении государственных контрактов. В указанных случаях налогоплательщик должен внести в счет-фактуру реквизиты идентификатора, указанные в контракте. Во всех остальных случаях данное поле не заполняется.

Федеральным законом от 03.04.2017 № 56-ФЗ с 1 июля 2017 года реквизиты счета-фактуры дополнены еще одним обязательным реквизитом — идентификатором государственного контракта, договора (соглашения) при его наличии. Соответствующие поправки названным Законом внесены в п. 5, 5.1 и 5.2 ст. 169 НК РФ.

Такие же изменения внесены в форму корректировочного счета-фактуры и правила ее заполнения.

Введение данного идентификатора обусловлено в первую очередь необходимостью усиления контроля за использованием средств федерального бюджета. Данный вывод можно сделать из текста пояснительной записки.

Так как термин «Идентификатор государственного контракта, договора (соглашения)» в комментируемом Законе не определен, в соответствии с п. 1 ст. 11 НК РФ данное понятие в целях налогообложения применяется в том значении, в каком оно устанавливается в иных нормативно-правовых актах.

В настоящее время названный идентификатор присваивается государственным контрактам в двух случаях. Прежде всего это предусмотрено Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе».

Кроме того, обозначенный термин также используется при казначейском сопровождении государственных контрактов, договоров (соглашений), которое предусмотрено федеральными законами от 14.12.2015 № 359-ФЗ «О федеральном бюджете на 2016 год» и от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов».

Заполнять данный реквизит компания должна в случае проведения закупки по гособоронзаказу, а также при казначейском сопровождении государственных контрактов. Остальные налогоплательщики не заполняют соответствующее поле.

Причем указанные виды идентификаторов государственного контракта различаются количеством цифр: один из них представляет собой 25-значный цифровой код (при гособоронзаказе), а другой – 20-значный (при казначейском сопровождении).

Никаких разъяснений, какой именно из них подлежит указанию в счете-фактуре, контролирующие органы не дали. При отсутствии разъяснений полагаем, что указывать следует оба.

Правом устанавливать каждый из вышеупомянутых идентификаторов государственного контракта наделен заказчик по этому контракту, решение данного вопроса не находится в компетенции налогоплательщика. Налогоплательщик является лишь его исполнителем. Поэтому для корректного оформления счета-фактуры по указанным договорам компании следует всего лишь включить в его реквизиты идентификатор, указанный в контракте и прочих документах, связанных с ним.

Ответ подготовлен службой правового консалтинга компании РУНА

Пошаговое руководство

Чтобы изменить ИФНС в программе 1С 8.3 Бухгалтерия, следуйте этим простым шагам:

- Откройте программу 1С 8.3 Бухгалтерия и авторизуйтесь в необходимой информационной базе.

- Перейдите в раздел «Настройки» и выберите пункт «Справочники».

- В открывшемся окне найдите и выберите справочник «Налоговые инспекции».

- Нажмите кнопку «Изменить» или дважды щелкните мышью на выбранном справочнике.

- В открывшемся окне найдите нужную ИФНС и измените ее данные.

- Нажмите кнопку «Сохранить» или «ОК», чтобы применить внесенные изменения.

- Закройте окно справочника ИФНС.

- Проверьте, что изменения вступили в силу путем создания нового документа или отчета с использованием обновленных данных ИФНС.

Теперь вы знаете, как изменить ИФНС в программе 1С 8.3 Бухгалтерия. Следуя этому простому пошаговому руководству, вы сможете обновить информацию о налоговых инспекциях и продолжать работу с актуальными данными.

Значение крупного налогоплательщика

Организация, являющаяся крупнейшим налогоплательщиком в 1С, обладает определенным значением и влиянием на бизнес.

Первоначально, быть крупным налогоплательщиком означает, что организация выплачивает значительные суммы налогов в бюджет. Такие компании являются важным источником дохода для государства. За счет своих налоговых обязательств, крупные налогоплательщики способствуют финансированию социальных программ, благотворительности и развитию различных секторов экономики.

Кроме того, статус крупного налогоплательщика может дать организации дополнительные преимущества. Во-первых, это может быть положительным сигналом для банков и инвесторов. Компания, которая выплачивает значительные суммы налогов, демонстрирует свою финансовую устойчивость и долгосрочную перспективу. Это может повысить доверие к компании и способствовать привлечению инвестиций.

Во-вторых, крупный налогоплательщик может получить более выгодные условия при взаимодействии с государственными органами и налоговыми службами. Такие компании имеют возможность обсуждать детали налоговых процедур, получать консультации и рекомендации от специалистов, а также осуществлять взаимодействие на более оперативном уровне.

Кроме того, статус крупного налогоплательщика может повлиять на имидж компании и ее взаимоотношения с клиентами и партнерами. Организация, которая активно участвует в финансировании государства и социально значимых программ, может быть воспринята как ответственный и надежный бизнес-партнер.

Таким образом, быть крупным налогоплательщиком в 1С не только означает финансовую значимость компании, но и может дать организации дополнительные преимущества в бизнесе, взаимодействии с государством, инвесторами и партнерами.