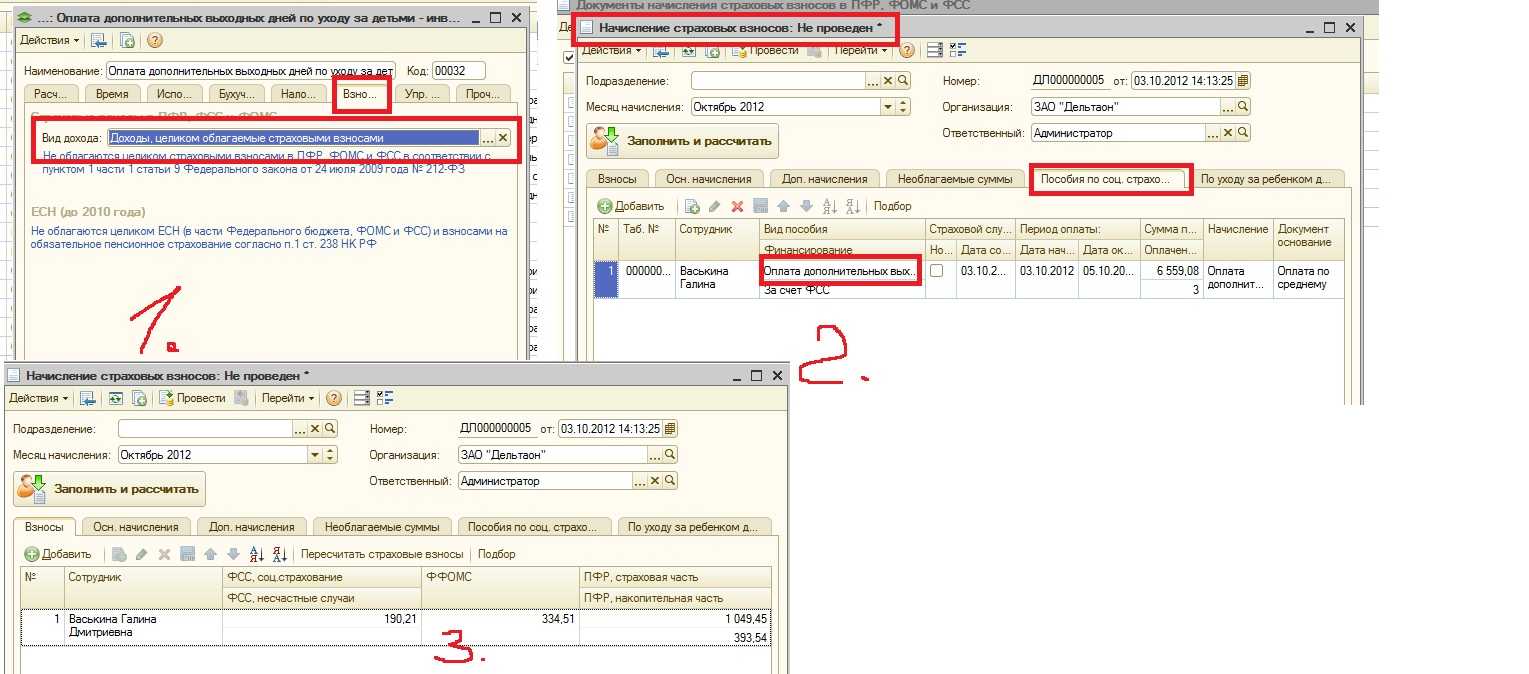

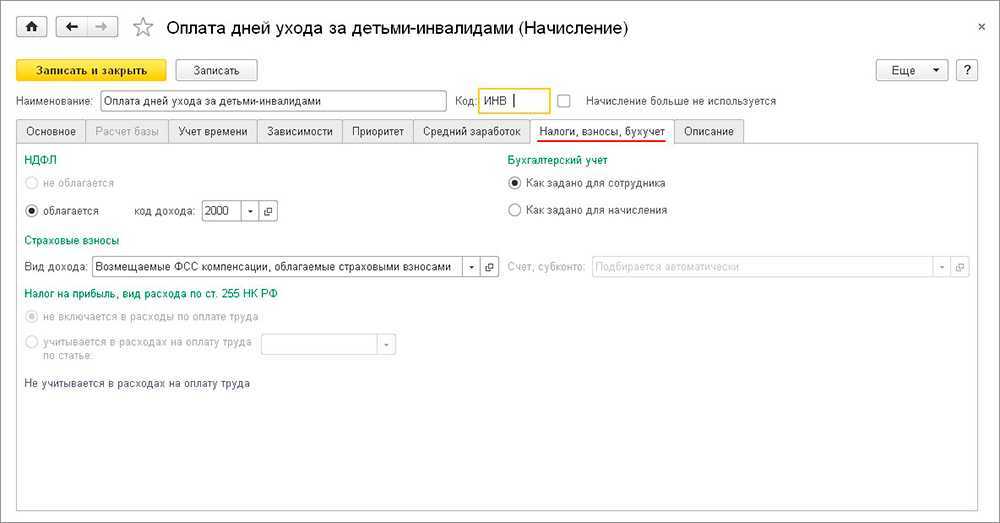

Код дохода дополнительные выходные дни по уходу за ребенком инвалидом

Как в 2021 году отражать в учете оплату четырех дней по уходу за ребенком-инвалидом (начисление, перечисление сотруднику в банк, возмещение от ФСС РФ, начисление страховых взносов на оплату)? Какие КВР, КОСГУ указывать?

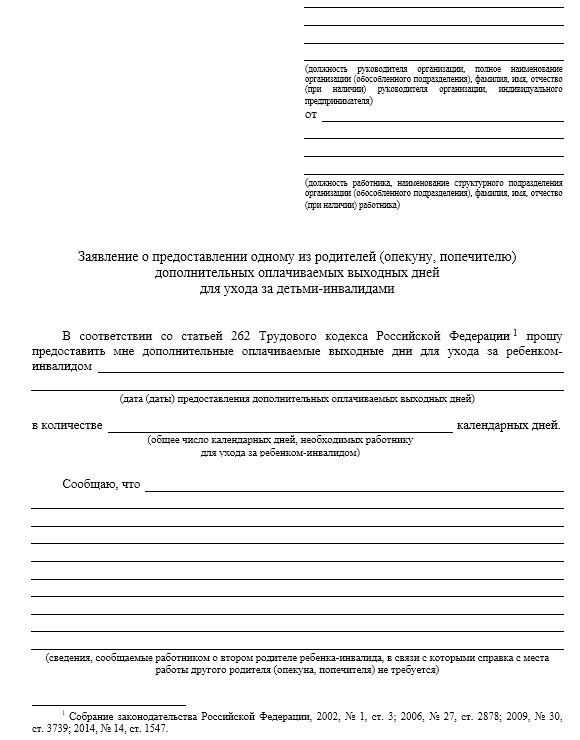

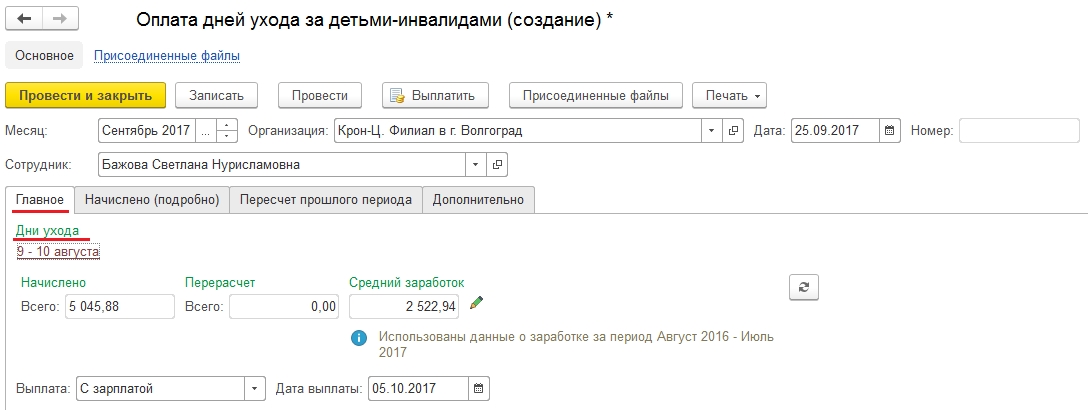

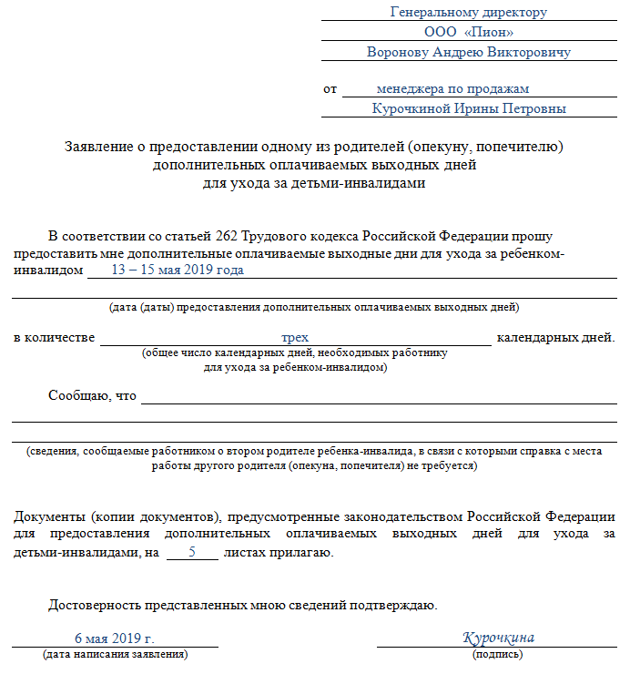

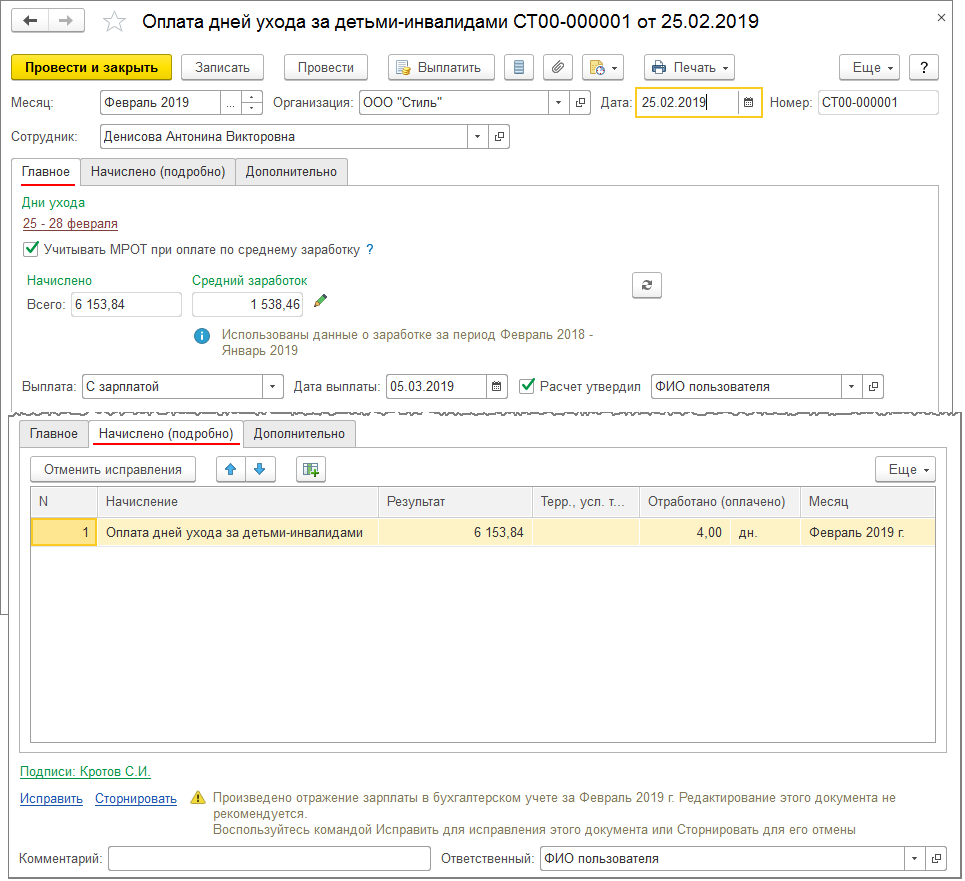

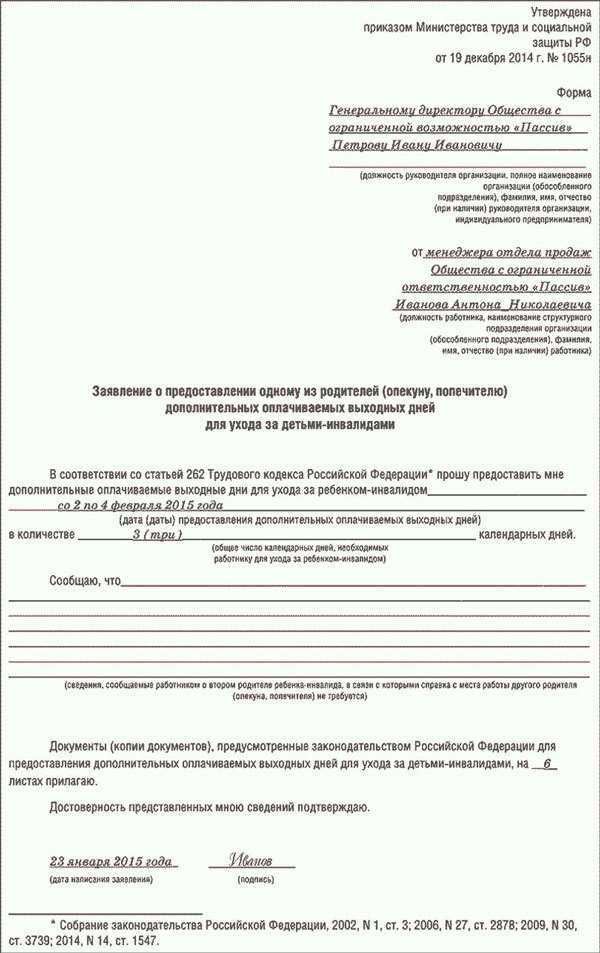

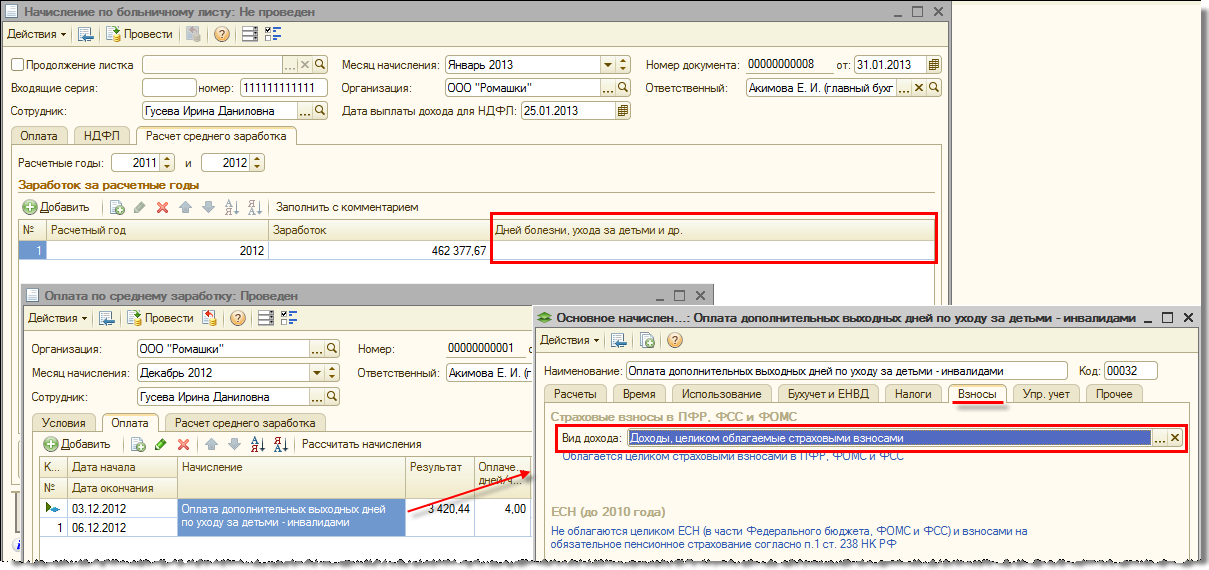

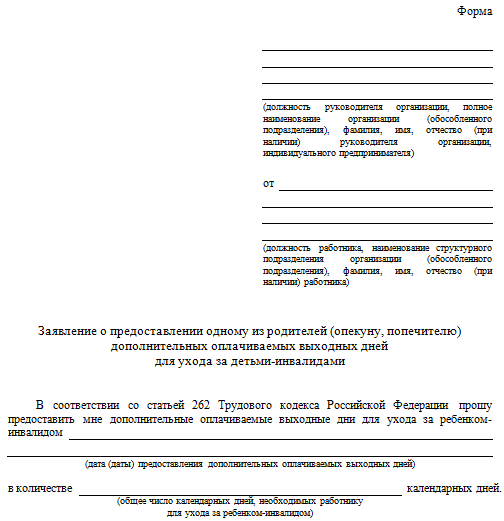

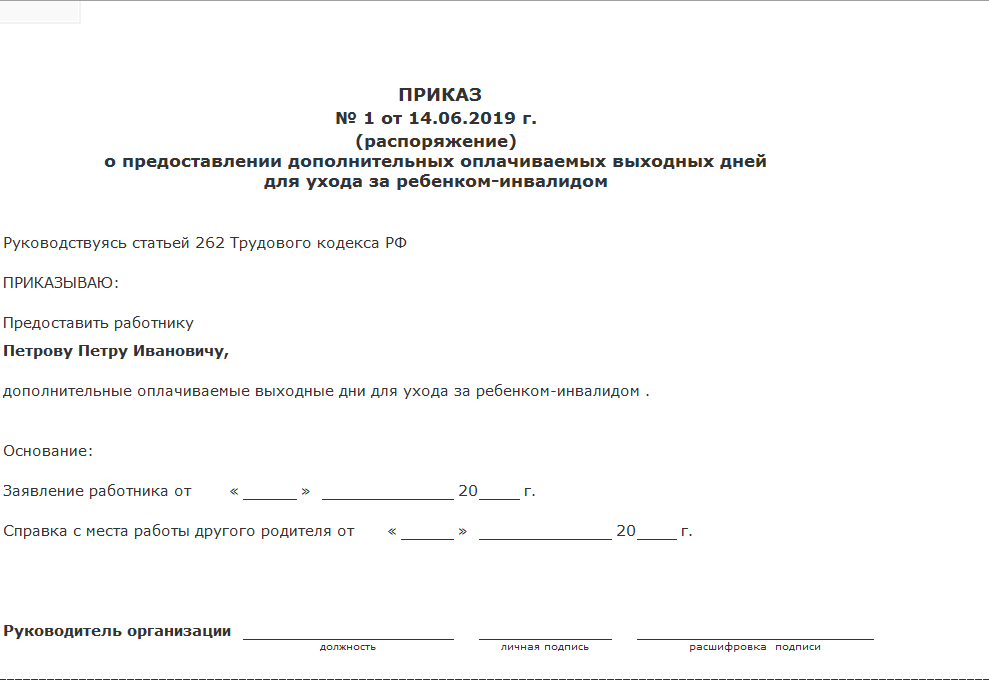

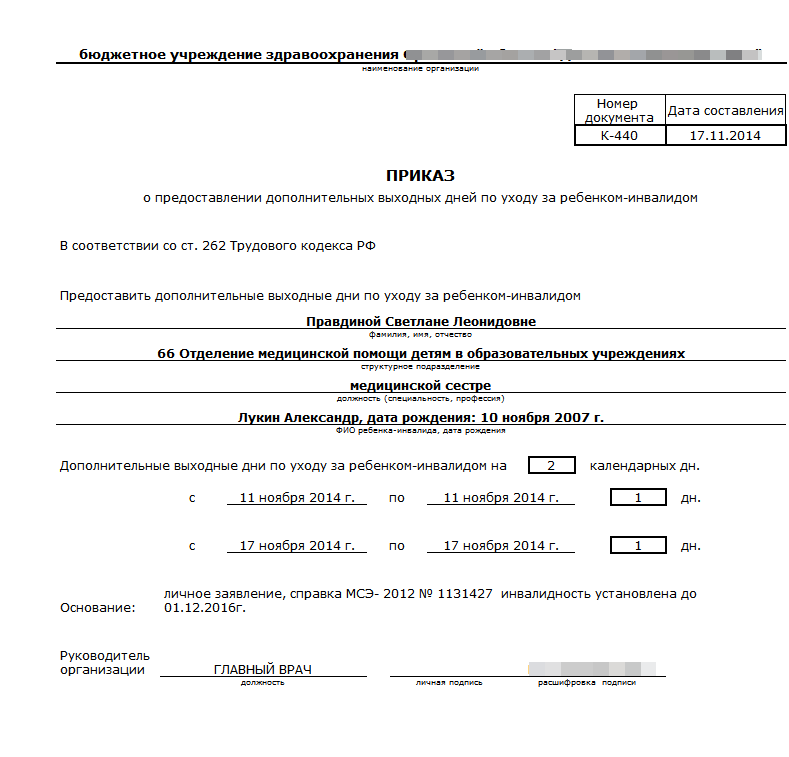

Обязанность работодателя предоставлять одному из родителей (опекуну, попечителю) по его письменному заявлению четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами установлена ст. 262 ТК РФ. Каждый дополнительный выходной день оплачивается в размере среднего заработка.

Частью 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, п. 8 положения о ФСС РФ, утв. постановлением Правительства РФ от 12.02.1994 № 101, установлено, что финансовое обеспечение расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами (включая начисленные страховые взносы в государственные внебюджетные фонды) осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС РФ. Таким образом, эти расходы не являются обязательством учреждения.

С 2021 года на всей территории РФ действует механизм прямых выплат, предусматривающий выплату пособий напрямую из ФСС РФ, а не через работодателя. Выплата среднего заработка за дополнительные выходные дни (не более четырех в месяц) по уходу за детьми-инвалидами является исключением. Работодатель должен назначить и выплатить физлицу средний заработок, впоследствии фонд возместит такие расходы.

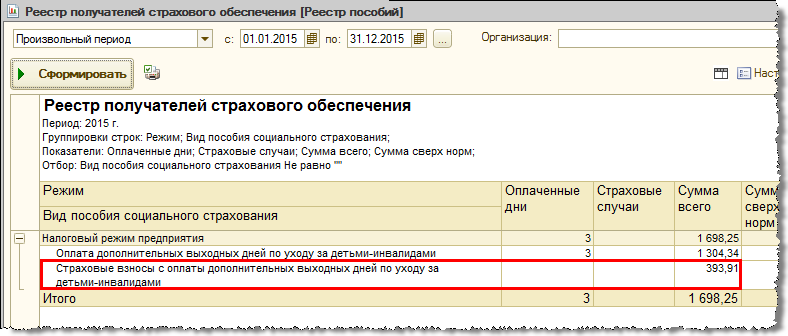

Оплата четырех дополнительных выходных дней в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами отражается по элементу видов расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ. Это установлено п. 48.1.4 порядка, утв. приказом Минфина России от 06.06.2019 № 85н, п. 10.6.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н.

Возмещение в текущем финансовом году расходов, произведенных в том же финансовом году, отражается как восстановление кассовых расходов по тем же кодам бюджетной классификации, по которым была кассовая выплата (разд. 4 письма Минфина России от 16.10.2020 № 02-08-10/91015).

Вместе с тем, учреждению необходимо продолжать уплачивать страховые взносы в полном объеме, несмотря на то, что расходы отражаются в учете за счет фонда (ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ). Чтобы контролировать сумму, подлежащую возмещению ФСС РФ, учреждению для счета 303 02 целесообразно предусмотреть дополнительную аналитику.

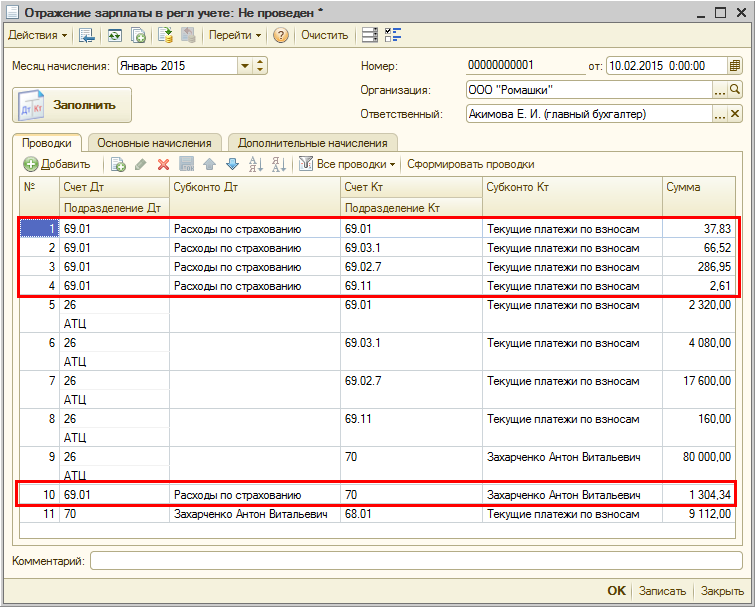

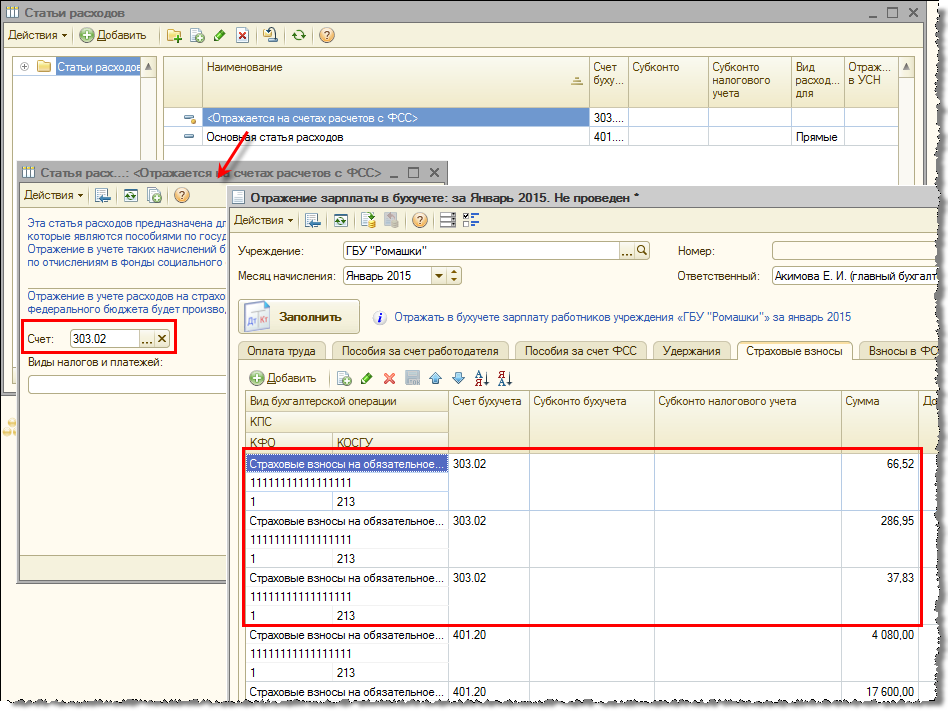

Таким образом, рассматриваемые операции могут быть отражены следующими бухгалтерскими записями:

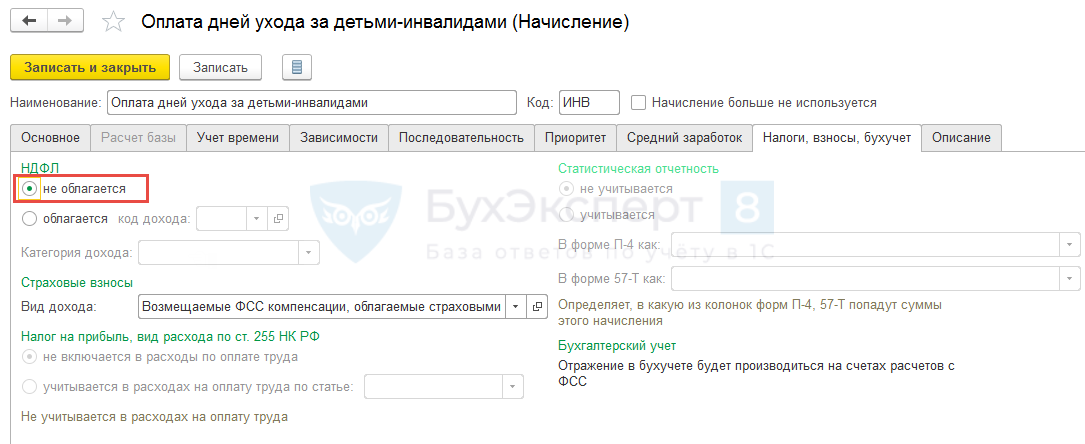

Суммы среднего заработка, выплачиваемые учреждением за дополнительные выходные дни, предоставляемые работникам для ухода за детьми-инвалидами в соответствии со ст. 262 ТК РФ, относятся к выплатам, производимым в рамках трудовых отношений, и облагаются страховыми взносами в общеустановленном порядке. В Письме Минфина РФ от 24.07.2018 № 02-06-10/51872 указано, что в силу п. 17 ст. 37 Федерального закона № 213-ФЗ финансовое обеспечение расходов на оплату дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами на основании ст. 262 ТК РФ, включая начисленные страховые взносы в государственные внебюджетные фонды, осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС.

В соответствии с Указаниями № 65н расходы учреждения по выплате суммы среднего заработка за дополнительные выходные дни по уходу за ребенком-инвалидом и начисленные на них страховые взносы отражаются по виду расходов 119 и относятся на подстатью 213 КОСГУ.

В соответствии с п. 128, 131 Инструкции № 174н:

на сумму начисленного среднего заработка за дополнительные выходные дни по уходу за ребенком-инвалидом за счет средств бюджета ФСС производится бухгалтерская запись по дебету счета 0 303 02 830 и кредиту счета 0 302 13 730;

начисленные суммы страховых взносов оформляются записями по дебету счета 0 303 02 830 и кредиту счетов 0 303 00 730.

Пример

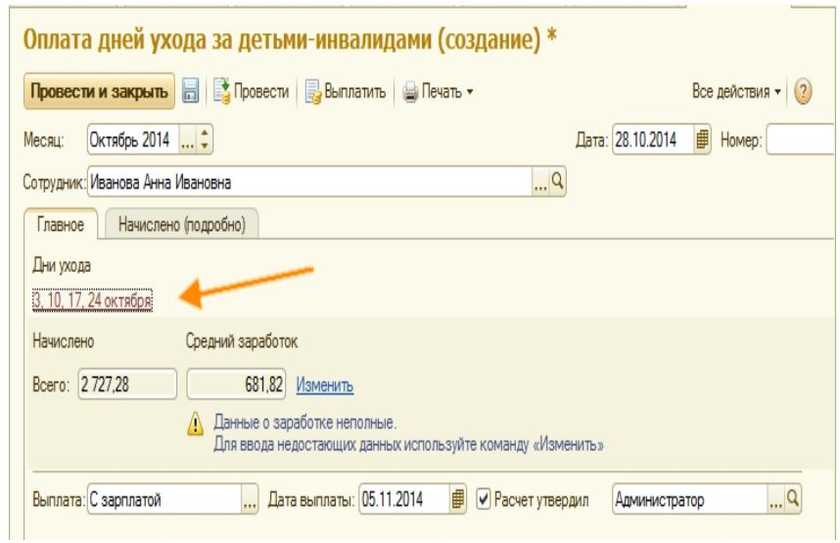

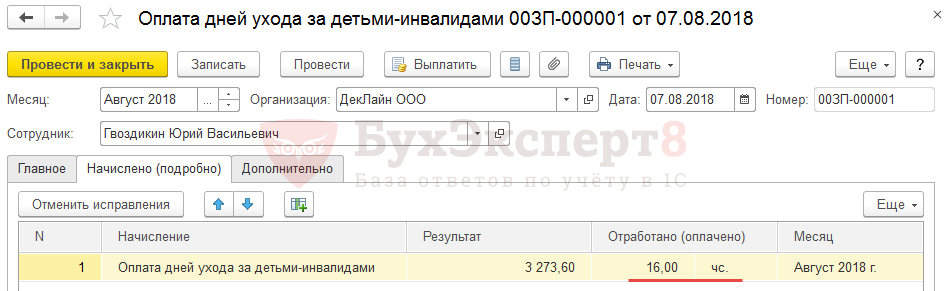

Работнице начислен средний заработок за дополнительные выходные дни по уходу за ребенком-инвалидом в размере 7 000 руб. за счет средств субсидии на выполнение госзадания.

Дополнительные дни по уходу

Дополнительные дни по уходу можно получить, если ребенок-инвалид имеет медицинские показания, требующие постоянного ухода и внимания со стороны родителей. Это может быть связано с тяжелыми заболеваниями, инвалидностью, нарушениями развития или другими состояниями, при которых ребенок нуждается в дополнительном уходе.

Для оформления дополнительных дней по уходу в 1С ЗУП необходимо внести соответствующие данные в систему. Это может быть сделано через специальный модуль, который позволяет учесть такие дни и автоматически учесть их при расчете оплаты труда.

Важно отметить, что дополнительные дни по уходу не могут быть использованы для ухода за здоровым ребенком. Эти дни предназначены исключительно для ситуаций, связанных с уходом за ребенком-инвалидом

Их использование без соответствующих медицинских показаний может привести к нарушению законодательства и негативным последствиям для работника и работодателя.

Для получения дополнительных дней по уходу необходимо обратиться к врачу и получить соответствующее медицинское заключение. После этого данные могут быть внесены в систему 1С ЗУП, чтобы обеспечить правильный расчет оплаты труда и учет дополнительных дней по уходу.

Что ещё меняется в отчётности по взносам из-за объединения фондов

Вместо расчёта 4-ФСС и форм СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД появится единая форма сведений, ЕФС-1. Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно будет сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы.

Для разделов и подразделов сохраняется прежняя периодичность сдачи:

Подраздел 1.1 (СЗВ-ТД):

- при приёме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным.

Где в зуп 8 3 распечатать справку 182н

Затем нужно нажать кнопку Провести.

Перед формированием Справки выполняется ряд проверок на корректность заполнения документа — для всех периодов должны быть указаны даты начала и окончания (первая должна быть не больше второй), и периоды не должны пересекаться между собой.

В случае обнаружения недостаточности либо ошибочности данных выдается диагностическое сообщение с указанием ошибки в конкретном поле. Для формирования и печати справки о сумме заработка для расчета пособий используйте кнопку Справка (см. рис. 1, 2).

Регистрация справки о заработке в «1С:ЗУП 8» (ред. 3)

Для регистрации в программе данных из справки о заработке для расчета пособий, предоставленной сотрудником, предназначен документ Справка для расчета пособий (входящая) в разделе Зарплата — См. также — Справки для расчета пособий — кнопка Создать (рис. 3).

По умолчанию в поле Организация указывается организация, установленная в настройках пользователя.

Разделе 4 «Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) не начислялись».

Справку можно создать из документа Увольнение (раздел Кадры — Приемы, переводы, увольнения, используя кнопку Создать на основании).

Для регистрации сведений из справки о заработке, предоставленной сотрудником, для расчета пособий по временной нетрудоспособности и по беременности и родам, а также для расчета ежемесячного пособия по уходу за ребенком предназначен документ «Справка для расчета пособий (входящая)» (раздел Зарплата – См. также – Справки для расчета пособий).

- В поле «Сотрудник» выберите сотрудника, который представил справку о сумме заработка для расчета пособий (рис. 1).

- В поле «Страхователь» выберите предыдущего страхователя, предварительно введенного в справочник «Работодатели» (раздел Настройка – Справочники – Работодатели), который выдал сотруднику справку.

- В поле «Период работы с… по…» в информационных целях указывается период работы у предыдущего страхователя.

- В табличной части по кнопке «Добавить» введите сведения из справки для расчета пособий.

Сведения о заработке для расчета среднего заработка для пособий также можно внести непосредственно в документах «Больничный лист» и «Отпуск по уходу за ребенком», с помощью которых производится расчет этих пособий.

Для этого в документе «Больничный лист» на закладке «Главное» нажмите на кнопку «Изменить данные для расчета среднего заработка».

В открывшейся форме «Ввод данных для расчета среднего заработка» по кнопке «Добавить справку с пред.

места работы» заполните справку для расчета пособия с указанием суммы заработка за предыдущие годы, полученные от других работодателей.

Где в зуп 8 3 распечатать справку 182н в

Внешняя печатная форма документа «Исходящая справка для расчета пособий».

Доработка нужна для сотрудниц с Отпуском по уходу за ребёнком, особенно, если документ Отпуска по уходу был перенесён из прежних систем типа ЗУП2.5 и т.п.

Суть в том, что в документе доходы заполняются по годам с доходом 2014, 2017, а периоды должны заполняться по периодам сплошником: 2014, 2015, 2016, 2017, 2018.

В релизах 3.1.7-3.1.9 в документе «Исходящая справка для расчета пособий» переименовали АдресПоПрописке в АдресМестаЖительства. Соответственно обновил запрос к справке.

График работы инвалидов в программе 1С Зарплата и Управление Персоналом

Рассмотрим порядок приема на работу инвалида II группы и оформление его в программе 1С Зарплата и Управление Персоналом.

Согласно законодательству, продолжительность работы инвалида не может превышать 35 часов в неделю, при этом время его работы является сокращенным, что предполагает уменьшение полной нормы рабочего времени для этого сотрудника.

Создаем график работы для инвалида — меню «Предприятие» -> «Графики работы».

Открывается справочник «Графики работы». При помощи кнопки «Добавить» добавляем новый график.

Вводим наименование, нажимаем на кнопку «Заполнить график». В качестве способа заполнения графика выбираем «Заполнить вручную», и нажимаем на кнопку «Далее».

Открывается форма заполнения параметров графика. Здесь оставляем тип графика «Пятидневка», но изменяем количество часов в неделе на 35, согласно законодательству.

Взводим флажки «Учитывать праздничные дни». Также взводим флажок «Неполное рабочее время».

Теперь необходимо придти к договоренности с работником: будет ли он работать каждый день в течение рабочей недели либо на условиях сокращенной рабочей недели — в этом случае дополнительные выходные дни согласуются с ним.

Обычно выбирается сокращенная рабочая неделя.

Главная особенность графика работы инвалидов — это переключатель «Норма времени рассчитывается». В отличие от обычных совместителей, в нашем случае этот переключатель необходимо установить в положение «По этому графику».

По кнопке «Далее» переходим на следующий этап настройки графика.

Программа выдаст нам недельный график по 7 часов в день, исходя из заданных 35 часов в неделю. На этом этапе нам предстоит настроить график, если работник будет ходить на работу неравномерно в течение недели (например, 4 дня по 8 часов, а в пятницу — 3 часа).

При этом, если не соблюсти недельную норму времени, программа не даст нам заполнить график:

После того, как мы исправим количество часов (чтобы оно было равно заданному количеству часов в графике), программа заполнит график по заданному алгоритму.

Как видим, наш инвалид будет 4 дня в неделю работать по 8 часов, а в пятницу — 3 часа.

О том, как правильно принять на работу инвалида, я расскажу в следующей статье.

Видеоурок на эту тему здесь.

Особенности для родителей инвалидов

Родители, имеющие инвалидность, сталкиваются с особыми трудностями, когда речь идет о заботе о своем ребенке

Для таких родителей важно знать о возможностях и правах, которые предоставляются им для облегчения этого процесса

Во-первых, родителям инвалидов доступны дополнительные дни по уходу за ребенком. Это время может быть использовано для получения медицинской помощи, организации реабилитационных мероприятий или просто для дополнительного времени, проведенного с ребенком.

Во-вторых, родители инвалидов имеют право на особый режим работы и учебы. Им могут быть предоставлены гибкие графики работы, а также возможность работать из дома или учиться дистанционно. Это поможет родителям инвалидам эффективно сочетать свои обязанности и заботу о ребенке.

Кроме того, родители инвалидов также могут рассчитывать на дополнительную социальную поддержку. В зависимости от степени инвалидности и других обстоятельств, родителям может быть предоставлено пособие на ребенка, компенсации на приобретение специальных устройств или другие виды помощи.

Важно отметить, что все эти права и возможности оформляются в соответствии с законодательством и требуют определенных документов и процедур. Поэтому родителям инвалидов рекомендуется обратиться за консультацией к специалисту или юристу, чтобы быть уверенными в своих правах и получить всю необходимую помощь

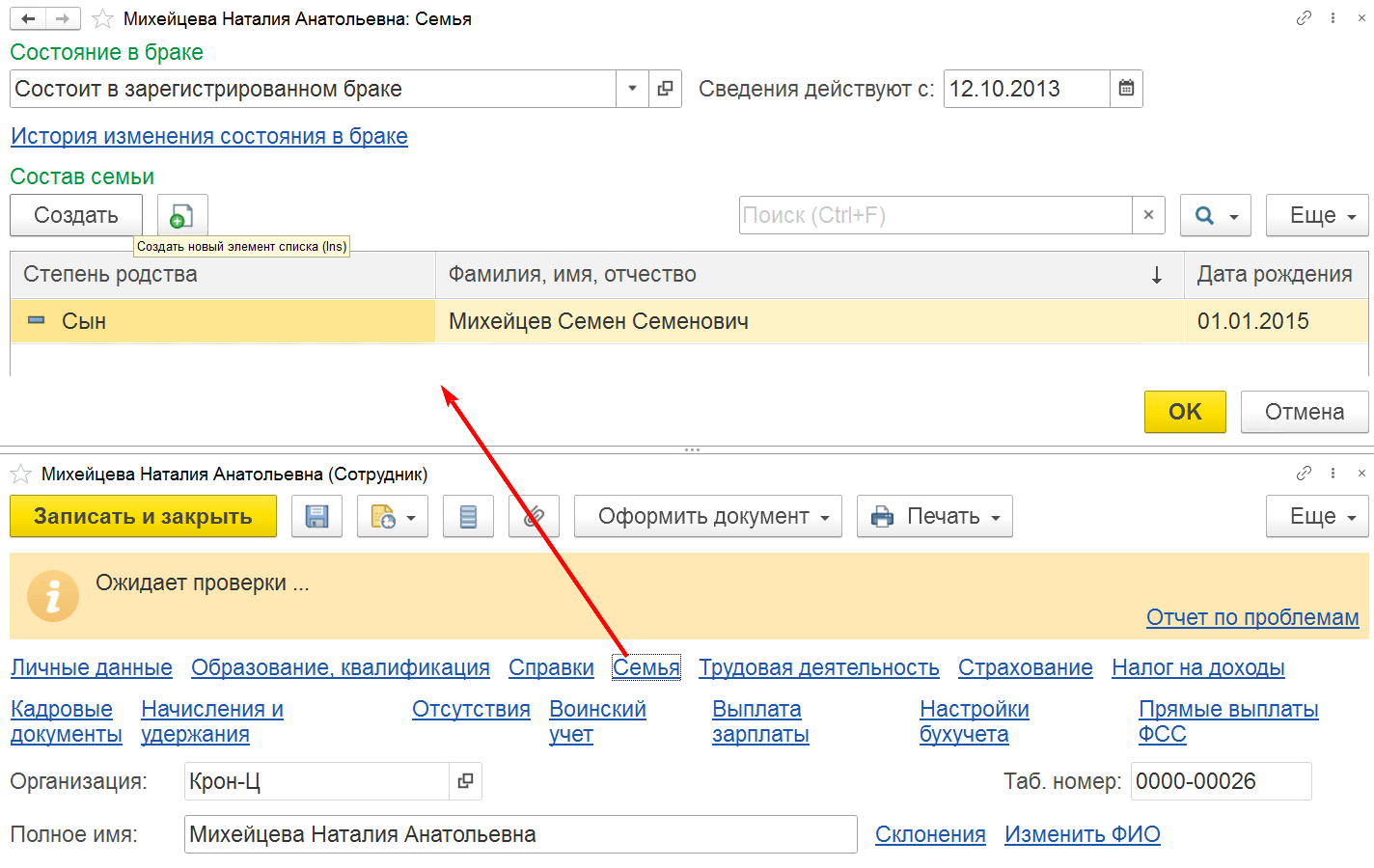

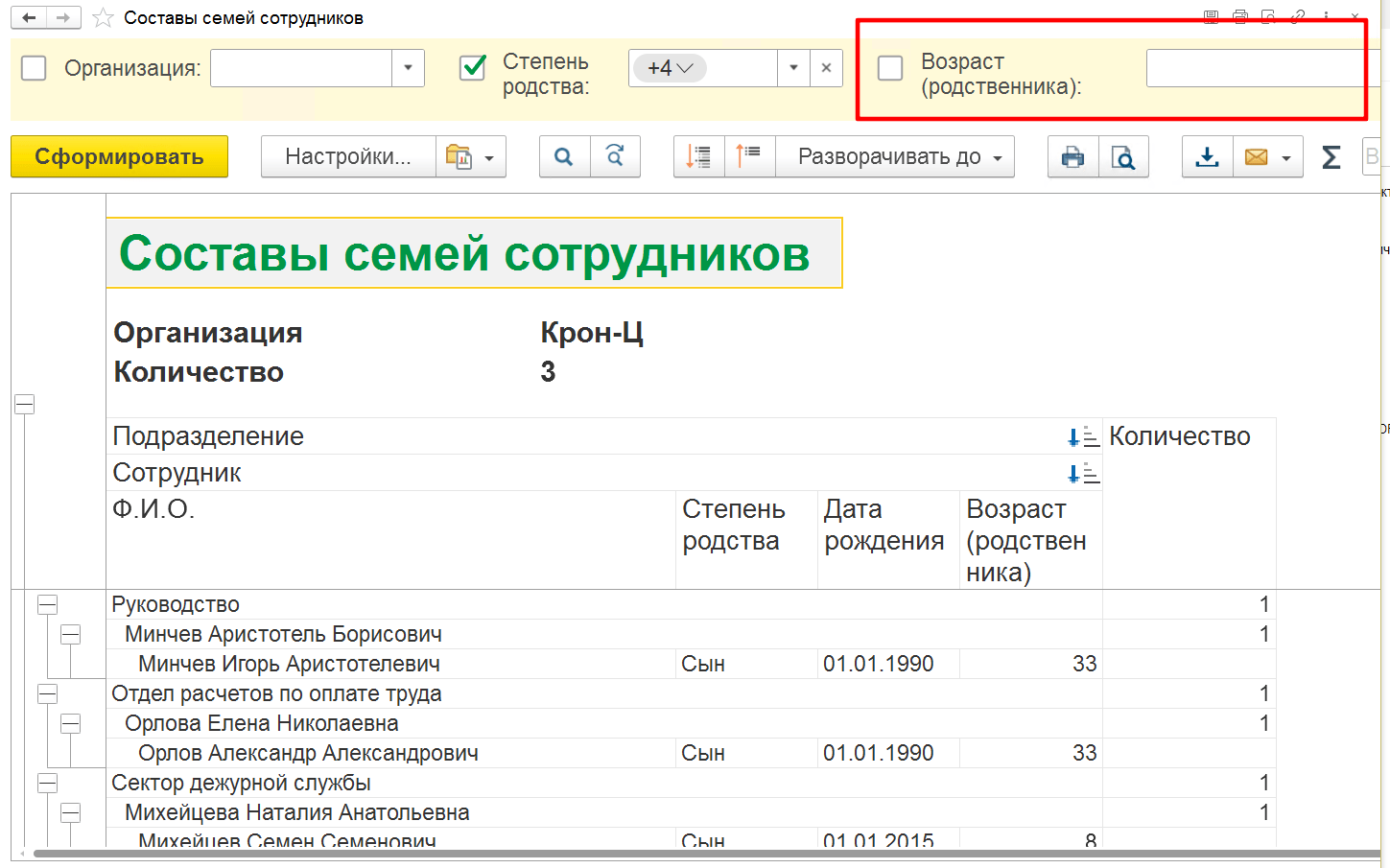

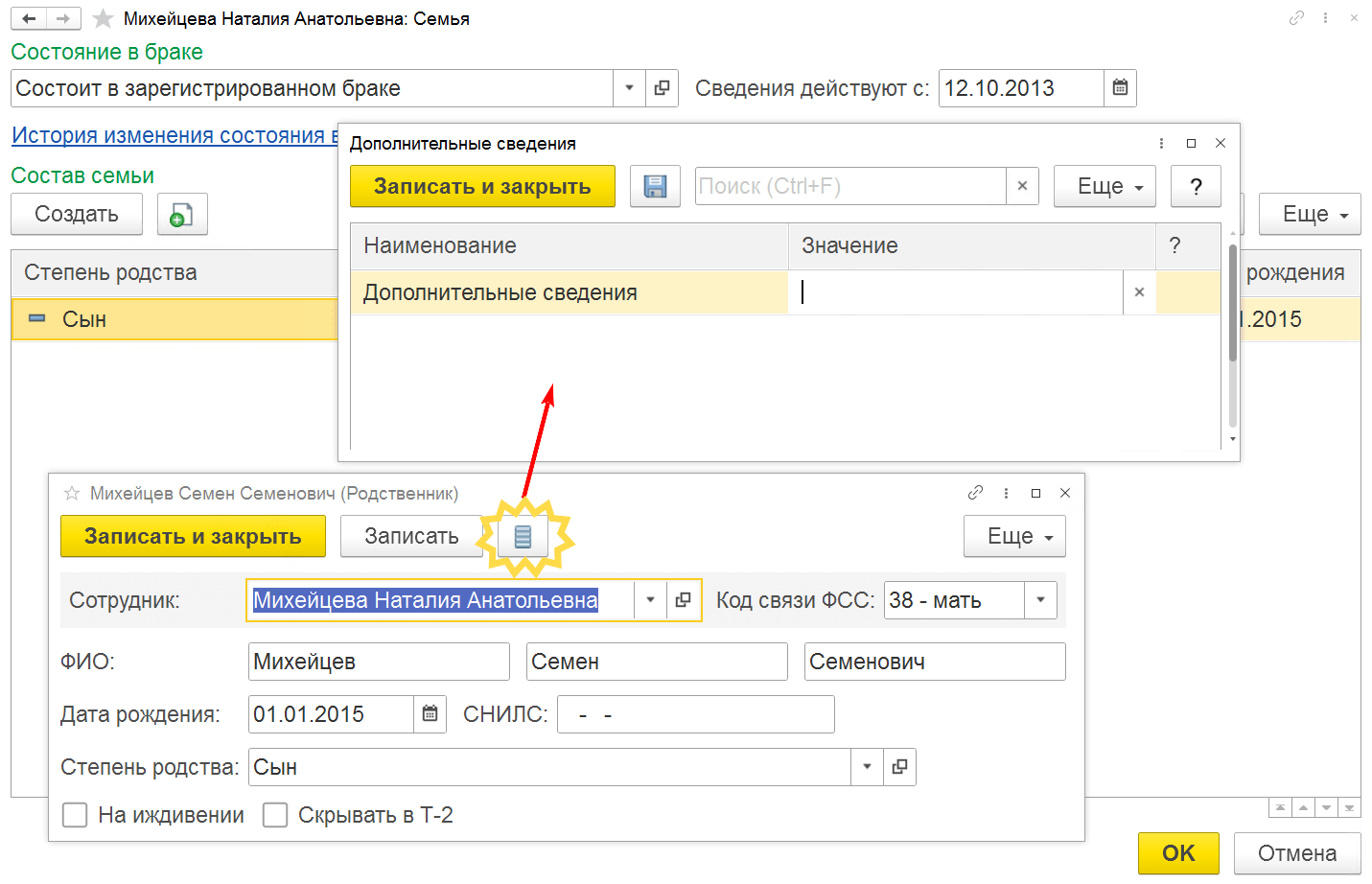

Как вносить и хранить информацию о семье сотрудника в 1С:ЗУП

Зайдите в карточку сотрудника и нажмите на поле Семья – здесь можно заполнить графу Состояние в браке и добавить детей в Состав семьи через кнопку Создать:

В разделе Кадры – Кадровые отчёты можно вывести список детей сотрудников.Откройте отчёт «Составы семей сотрудников» — в поле Степень родства укажите необходимые значения и возраст, до которого дети будут попадать в отчёт. Нажмите «Сформировать»:

В разделе Кадры – Кадровые отчёты можно вывести список детей сотрудников.Откройте отчёт «Составы семей сотрудников» — в поле Степень родства укажите необходимые значения и возраст, до которого дети будут попадать в отчёт. Нажмите «Сформировать»:

Если необходимо расширить состав данных о детях, создайте Дополнительные сведения или реквизиты в документах:

Если необходимо расширить состав данных о детях, создайте Дополнительные сведения или реквизиты в документах:

На основании этих сведений можно строить различные аналитические отчёты.Информация о количестве детей и их возраст помогает лучше понять потребности сотрудников и разработать мероприятия и программы социальной поддержки.

На основании этих сведений можно строить различные аналитические отчёты.Информация о количестве детей и их возраст помогает лучше понять потребности сотрудников и разработать мероприятия и программы социальной поддержки.

Образец заполнения РСВ с возмещением из ФСС

Действующая в 2022 году форма Единого расчета по страховым взносам (ЕРСВ) утверждена ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. В этом документе указываются итоговые данные по начисленным страховым взносам, включая ОСС. А как в РСВ отразить возмещение из ФСС? Какие листы отчета следует заполнить? В какие строки включить возмещенные фондом суммы? Рассмотрим на примере, как показать в РСВ возмещение из ФСС.

Относительно новый отчет по взносам фирмы на страхование состоит из 3 основных разделов и 11 Приложений с соответствующими подразделами. Документ представляется в территориальное подразделение ИФНС ежеквартально. Данные для заполнения берутся налогоплательщиками из бухучета. Срок подачи – 30-ое число календарного месяца за расчетным кварталом. Соответственно, за 1 кв. 2022 г. представить форму нужно было по 2-ое мая включительно, а за 2 кв. – до 30-го июля.

Как получить пособие по уходу за инвалидом в 2021 году

Перечень, какие документы нужны для ухода за инвалидом детства или для оформления пособия по уходу за ребенком с инвалидностью, установлен регламентом. Теперь их требуется значительно меньше:

- заявление с указанием даты начала присмотра и вашего места жительства;

- заявление лица о согласии на осуществление за ним ухода. Заявление подписывается законным представителем ребенка-инвалида в возрасте до 18 лет или лично инвалидом с детства I группы. Ребенок-инвалид, достигший возраста 14 лет, вправе подать заявление от своего имени. Если лицо, нуждающееся в опеке, признано недееспособным, заявление подается от имени его законного представителя, за исключением родителей (усыновителей) и опекунов (попечителей), ухаживающих за ребенком-инвалидом в возрасте до 18 лет, от которых это заявление не требуется;

- документ, удостоверяющий личность;

- документы, подтверждающие, что вы являетесь родителем (усыновителем) или опекуном (попечителем) ребенка-инвалида в возрасте до 18 лет или инвалида с детства I группы;

- справка образовательного учреждения, подтверждающая факт вашего обучения по очной форме;

- документы, подтверждающие полномочия представителя гражданина, за которым осуществляется забота (при подаче заявления через представителя).

Перечень документов для пособия по уходу за инвалидом I гр., престарелыми гражданами старше 80 лет или по медпоказаниям:

- заявление с указанием даты начала опеки и вашего места жительства;

- заявление гражданина, который нуждается в заботе, о его согласии на то, что вы будете ухаживать за ним;

- заключение лечебного учреждения о нуждаемости престарелого гражданина в постоянном постороннем присмотре;

- документ, удостоверяющий вашу личность;

- документ, удостоверяющий личность нетрудоспособного гражданина;

- справка образовательной организации, подтверждающая факт вашего обучения по очной форме.

ВАЖНО! Пенсионный фонд получит все необходимые сведения, включая данные о группе инвалидности или потребности в постоянном уходе, самостоятельно через систему межведомственного взаимодействия. Подробные разъяснения, как оформить выплату 1200 руб

по уходу за инвалидом 1 группы, смотрите на сайте Пенсионного фонда

Подробные разъяснения, как оформить выплату 1200 руб. по уходу за инвалидом 1 группы, смотрите на сайте Пенсионного фонда.

Вопросы по данным, которые отражаются в РСВ

Где в РСВ отражаются уплаченные взносы, а также остатки на начало и на конец расчетного периода?

Форма РСВ, которая действует в настоящее время, не содержит полей для отражения сумм фактически уплаченных за период взносов, а также недоимок и переплат. Такие поля содержались в форме расчета, который до 2017 года подавался в Пенсионный фонд. Однако с тех пор многое изменилось. Теперь, согласно статье 80 НК РФ, расчет по страховым взносам содержит информацию об объекте обложения, о базе для исчисления взносов, об их исчисленной сумме и другие данные, на основе которых эти взносы исчисляются.

Нужно ли отражать в РСВ информацию о стаже?

Нет, такие сведения в расчет не включаются. Для передачи сведений персонифицированного учета существуют другие формы. Так, для отражения сведения о стаже по окончании отчетного года (не позднее 1 марта следующего года) подается форма СЗВ-СТАЖ.

Нужно ли включать в расчет пособию по уходу за ребенком до 3 лет?

Да, обязательно. В РСВ включаются все выплаты, которые производятся физическому лицу в рамках трудовых отношений.

Как указать в расчете сотрудниц в отпуске по уходу за ребенком, которым начисляются пособия, и тех, кому оно уже не начисляется.

Данные обо всех сотрудниках нужно отразить в Разделе 3, в том числе и о тех, кто находится в декретном отпуске (вне зависимости от того, получают они пособия или нет). Обязательно заполнить Подраздел 3.1. Если пособие не выплачивается, то Подраздел 3.2 не заполняется.

Кроме того, выплаченные пособия нужно отразить в Приложениях 1 и 2 к Разделу 1 в строках «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц» и «Сумма, не подлежащая обложению страховыми взносами» (в базу для начисления взносов они не попадут).

Какой код указывать при применении ЕНВД для сотрудника, который находится в декрете (Подраздел 3.2.1, графа 200)?

Указанный код зависит от того, какой тариф страховых взносов применяет организация. Если это общий тариф, то есть в Приложении 1 к Разделу 1 указан код 03, то в графе 200 Подраздела 3.2.1 ставится код «НР».

Однако следует учитывать, что в отношении лиц, которым в последние 3 месяца расчетного периода выплаты не производились, Подраздел 3.2 заполнять не нужно.

Благотворительная организация произвела выплату материальной помощи бывшим сотрудникам. Нужно ли включать их в расчет?

Согласна статье 420 НК РФ, объектом обложения страховыми взносами ми признаются выплаты физическим лицам в рамках трудовых отношений, а также по гражданско-правовым договорам на оказание услуг или выполнение работ, по договорам авторского заказа, по договорам отчуждения результата интеллектуальной деятельности и некоторым другим. Выплаты лицам, которые являются бывшими сотрудниками, в нормах этой статьи не поименованы. Соответственно, включать их в РСВ не нужно.

Каков порядок отражения сведений по застрахованному инвалиду?

В действующей форме Расчет по страховым взносам не предусмотрено специальных полей для отражения выплат инвалидам. Сведения указываются в общем порядке.

Как в расчете по страховым взносам отразить выплаты работнице, находящейся в отпуске по уходу за ребенком до 1, 5 лет

Цитата (Порядок заполнения Расчета, утв. Приказом ФНС России от 10.10.2022 N ММВ-7-11/551@:): 22.1. Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

11.13. По строке 070 приложения N 2 в соответствующих графах отражаются суммы понесенных расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. 11.14. По строке 080 приложения N 2 в соответствующих графах отражаются суммы возмещенных территориальными органами Фонда социального страхования расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. 11.15. По строке 090 приложения N 2 в соответствующих графах отражаются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащих к уплате в бюджет либо суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством над исчисленными страховыми взносами по данному виду страхования с указанием соответствующего признака, с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. Значение признака, указанного в предыдущем абзаце данного пункта, принимает следующие значения:«1» — если указываются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащих уплате в бюджет;«2» — если указываются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

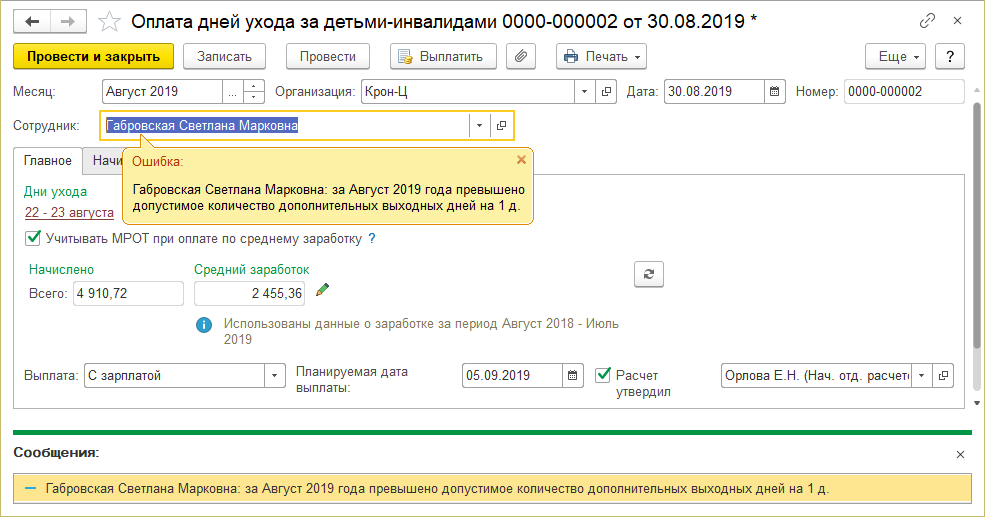

Оплата 4-х дополнительных выходных дней по уходу за ребенком-инвалидом

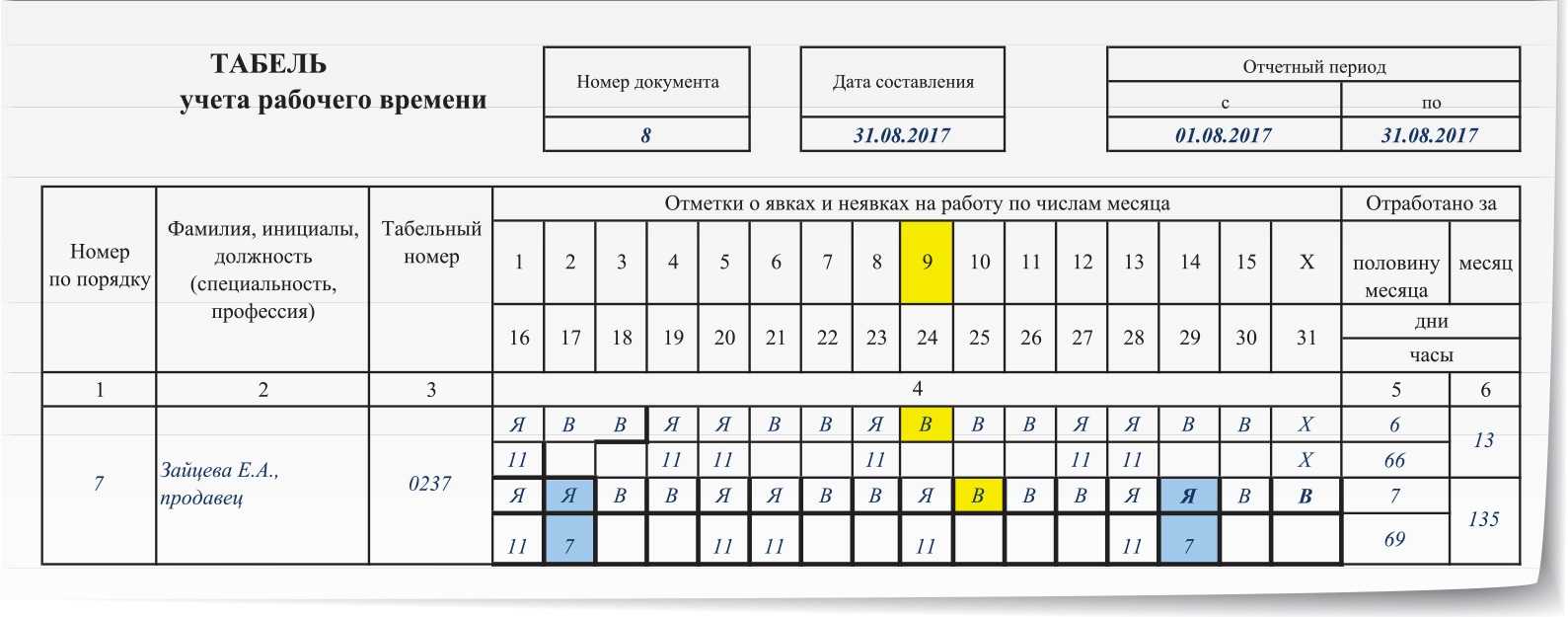

Но если работница выздоровела еще до окончания месяца, по ее письменному заявлению и на основании листка нетрудоспособности работодатель должен перенести ранее предоставленные, но не использованные сотрудницей дополнительные выходные на другие дни в пределах данного месяца. Основанием для издания соответствующего приказа послужат заявление работницы и представленный ею листок нетрудоспособности. Форма приказа разрабатывается им самостоятельно. Помимо этого в случае переноса необходимо внести исправления в табель учета рабочего времени: дни, ранее отмеченные кодом «ОВ» или «27» как дополнительные выходные следует отметить кодом «Б» или «19» – «нетрудоспособность».

Оплата дополнительных выходных дней для ухода за ребенком-инвалидом: обложение НДФЛ и страховыми взносами

С момента принятия указанного Постановления Президиума Высшего Арбитражного Суда РФ судебная практика единообразно восприняла такой подход (см., например: Постановление ФАС Западно-Сибирского округа от 06 сентября 2022 г. по делу № А45-15160/2022, Постановление ФАС Московского округа от 25 июля 2022 г. № КА-А40/7514-11 по делу N А40-52949/10-4-288 и др.).

Минфин России в своих письмах, как правило, не соглашается по сути с приведенной правовой позицией Президиума Высшего Арбитражного Суда РФ, однако «вынужденно» ее признает как позицию высшей судебной инстанции (Письма Минфина России от 30 мая 2022 г. № 03-04-06/19680, от 22 июня 2022 г. № 03-04-05/36006, от 19 июля 2022 г. № 03-04-06/28330, от 03 августа 2022 г. № 03-04-05/44634, от 03 сентября 2022 г. № 03-04-06/50850 и др.).

Сроки и оплата больничного по уходу за ребенком-инвалидом

По отношению родителей, которые ухаживают за ребенком-инвалидом, есть определенные нормы и особенности касательно оформления больничных листков. Об этом говорится в Приказе Минздравсоцразвития «Об утверждении порядка выдачи листков нетрудоспособности»:

- листок нетрудоспособности получает один из родителей, которые ухаживает за больным ребенком в возрасте до 15 лет, на весь период лечения (но не больше чем на 120 дней за календарный год – с 1 января по 31 декабря – суммарно по всем случаям заболеваний);

- в учет также принимаются дни, когда ребенок пребывал в стационаре с родителем, и лечение в амбулаторных условиях (дома) под присмотром врача.

За эти дни родитель получает оплату в соответствии с такими правилами:

- при нахождении в стационаре – среднедневной заработок;

- при амбулаторном лечении – первые 10 дней 100% оплаты, а последующие дни – 50% оплаты.

Важно учитывать некоторые особенности установления длительности больничного:

- лист нетрудоспособности на ребенка старше 15 лет выдается на 1-3 дня, и по решению врачебной комиссии может быть продлен до 7 дней; если же лечение осуществляется в стационаре, то такой больничный родителю не оплачивается;

- если инвалидность ребенка вызвана радиационным поражением родителей, то больничный выдается и оплачивается независимо от того, насколько он длительный и в каком месте будет проводиться лечение (в стационаре или амбулаторно);

- если за ребенком ухаживают оба родителя (попеременно), то суммарная длительность их больничных тоже не должна превышать 120 дней за календарный год;

- в случае, когда родитель находится в ежегодном отпуске, то больничный выдается с того дня, когда он выходит на работу.

В особых случаях указанные сроки больничных могут быть продлены по решению врачебной комиссии. В общих случаях больничный открывает врач педиатр в день первого визита к нему, а при стационарном лечении – в день обращения.

Напоминаем, что в общих случаях продолжительность больничного при уходе за ребенком с инвалидностью может быть суммарно:

- до 60-90 дней с детьми до 7 лет;

- до 15 дней за один случай заболевания для детей 7-15 лет.

Вопросы по сдаче нулевого расчета

У нас числятся работники, но в отчетном периоде выплаты не производились. Как заполнить РСВ?

В таком случае нужно заполнить Раздел 1 и по сотрудникам — Подраздел 3.1. В Подразделе 3.2 нулевые суммы выплат указывать не нужно, в противном случае возникнет ошибка при проверке формы перед отправкой.

Физическим лицом был нанят подсобный работник по дому. Нужно ли сдавать нулевую РСВ? И какой код тарифа выбрать?

Если гражданин нанимает работников, то он должен уплачивать за них страховые взносы и подавать РСВ. Физические лица не имеют права применять льготный тариф, поэтому при заполнении расчета следует указать код тарифа «01» и код категории «НР». Расчет может быть нулевым только в том случае, если выплаты нанятому улицу не производились.

Работа организации имеет сезонный характер, и персонал нанимается во 2 квартале. Соответственно, в 1 квартале не было ни сотрудников, ни выплат. Нужно ли подавать РСВ за 1 квартал?

Да, обязательно (письмо Минфин от 24.03.2017 03-15-07/17273). В такой ситуации подается нулевой расчет, в котором заполняется Титульный лист, Раздел 1, Приложение 1 с Подразделами 1.1 и 1.2, Приложение 2.

При этом в Контур.Экстерн важно соблюсти следующие правила:

- в Приложении 1 обязательно должен быть указан код тарифа;

- в Приложении 2 — признак выплат.

Без этого форма перед отправкой не пройдет проверку.

В организации не ведется деятельность, не осуществляются выплаты физлицам. Нужно ли при сдаче нулевого РСВ заполнять в Контур.Экстерн Раздел 3?

Нет, при подаче РСВ через Контур.Экстерн в Раздел 3 такой ситуации вообще заходить не нужно.

Пособие по инвалидности для 1 группы в 2023 году

Размер фиксированной выплаты к страховой пенсии по инвалидности I группы составляет 6044 рублей 48 копеек в месяц.

|

Категория получателей пенсии |

Размер фиксированной выплаты к страховой пенсии по инвалидности с учетом повышений к ней |

|

Инвалиды I группы |

Без иждивенцев — 12 088,96 рубля в месяц С 1 иждивенцем – 14 103,79 рубля в месяц С 2 иждивенцами – 16 118,62 рубля в месяц С 3 иждивенцами – 18 133,45 рубля в месяц |

|

Граждане, проживающие в районах Крайнего Севера и приравненных к ним местностях |

Без иждивенцев — 9 066,72 с 1 иждивенцем — 12 088,97 с 2 иждивенцами — 15 111,22 с 3 иждивенцами — 18 133,47

Фиксированная выплата к страховой пенсии по инвалидности и повышения к ней увеличиваются на соответствующий районный коэффициент |

|

Инвалиды I группы, проработавшие не менее календарных 15 лет в районах Крайнего Севера, имеющие страховой стаж не менее 25 лет у мужчин или не менее 20 лет у женщин инвалидности |

Без иждивенцев — 18 133,44 рубля в месяц С 1 иждивенцем — 21 155,69 рубля в месяц С 2 иждивенцами — 24 177,94 рубля в месяц С 3 иждивенцами — 27 200,19 рубля в месяц (независимо от места жительства) |

|

Инвалиды I группы, проработавшие не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера, имеющие страховой стаж не менее 25 лет у мужчин или не менее 20 лет у женщин |

Без иждивенцев — 15 715,65 рубля в месяц С 1 иждивенцем — 18 334,93 рубля в месяц С 2 иждивенцами — 20 954,21 рубля в месяц С 3 иждивенцами — 23 573,49 рубля в месяц (независимо от места жительства) |

https://youtube.com/watch?v=75yE9snwzNc%26pp%3DygVu0J7Qv9C70LDRgtCwIDQg0LTQvdC10Lkg0L_QviDRg9GF0L7QtNGDINC30LAg0YDQtdCx0LXQvdC60L7QvCDQuNC90LLQsNC70LjQtNC-0Lwg0YDQsNGB0YfQtdGCINCyIDIwMjMg0LPQvtC00YM%253D

Кому положено пособие по инвалидности в 2023 году?

Рассчитывать на получение выплаты по инвалидности могут все инвалиды, которые официально подтвердили свой статус. В медицинском учреждении выдается заключение о стойком снижении здоровья, регулярно придется снова проходить комиссию, чтобы врач смог убедиться: улучшения не наблюдается.

|

Группа инвалидности |

Характеристики и особенности |

|

Первая |

Инвалид полностью зависим от третьих лиц, он не может ориентироваться в пространстве, контролировать себя, передвигаться. |

|

Вторая |

Инвалид может работать с помощью вспомогательных инструментов, ориентируется в пространстве, способен передвигаться. |

|

Третья |

Наблюдается серьезный недуг, не препятствующий работе с лояльными требованиями. |

|

Дети-инвалиды |

Разделение на группы для людей младше 18 лет не предусмотрено. |

Взносы с выплат иностранцам на патенте, работающим по трудовым договорам

При заключении трудовых договоров с иностранцами, работающими на основании патента, компания (ИП) также уплачивает страховые взносы.

Исчисление страховых взносов зависит от категории иностранного сотрудника. В отношении постоянно проживающих иностранных граждан (есть вид на жительство) и временно проживающих (есть разрешение в виде отметки в паспорте) страховые взносы уплачиваются по тарифам, установленным для граждан РФ.

Исходя из положений п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ , п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ иностранные граждане (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ), временно пребывающие на территории Российской Федерации и работающие по трудовому договору, подлежат обязательному пенсионному страхованию и обязательному социальному страхованию на случай временной нетрудоспособности.

В отношении доходов, начисленных в пользу временно пребывающих иностранцев, уплата взносов на пенсионное страхование происходит по общим тарифам, взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством нужно исчислять исходя из ставки 1,8 % (ст. 422 , НК РФ).

Обязательному медицинскому страхованию иностранные граждане, временно пребывающие в Российской Федерации, не подлежат (ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ).

Сумма заработной платы и иных вознаграждений, начисленных в пользу временно пребывающих иностранных граждан, работающих по патенту, исключается из строки 030 подраздела 1.2 приложения 1 расчета страховых взносов, так как указанные граждане не являются застрахованными в системе обязательного медицинского страхования РФ.