Что такое целевое финансирование

В соответствии с пп. 14 п. 1 ст. 251 Налогового кодекса Российской Федерации (НК РФ), средства целевого финансирования определяются как денежные средства, переданные организациям на целевые программы, проекты или мероприятия в соответствии с договором или иным правовым основанием, а также иные активы, переданные в установленном порядке.

В отличие от общего финансирования, когда средства могут быть использованы по усмотрению получателя, целевое обычно связано с определенными требованиями и условиями, которые должны быть выполнены для использования средств.

Оно может быть направлено на следующие цели:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- Целевые средства могут использоваться для покрытия текущих расходов предприятия или для компенсации возникших убытков.

- Поддержание финансового положения организации, например, путем погашения долгов, рефинансирования или реструктуризации обязательств.

- Пополнение средств организации: оборотных или инвестиционных средств, что позволяет расширить деятельность или реализовать новые проекты.

- Приобретение активов: недвижимость, оборудование, транспортные средства или интеллектуальная собственность.

Примеры финансирования, которые не рассматриваются как целевое:

- Оплата текущих расходов: оплата заработной платы, аренды помещений, коммунальных платежей и других текущих расходов, как правило, не считается целевым финансированием. Эти расходы связаны с ежедневной деятельностью организации и не имеют специфической цели.

- Общий капитал: приобретение основных активов (зданий, оборудования), пополнение оборотного капитала и другие общие инвестиции. Они относятся к общей деятельности организации и не имеют специфической цели, связанной с достижением определенных результатов или выполнением задач.

- Оплата долгов или выплаты процентов по займам или кредитам. Эти платежи являются обязательствами организации по уже предоставленным средствам и не связаны с достижением конкретных целей.

Понятие целевого финансирования

Определение 1

Целевое финансирование представляет собой направление средств на определенные цели, которые должны быть достигнуты предприятием, которое такие средства получило.

Целевое финансирование – это помощь предприятию, которая может быть предоставлена из средств:

- Государственного бюджета;

- Из бюджетов коммерческих предприятий;

- Из средств физических лиц (граждан).

Целевое финансирование подтверждается целевыми программами, где обозначена цель такого финансирования и отдельные аспекты ее исполнения: сроки, порядок исполнения, перечень материальных, финансовых и трудовых ресурсов и т.д.

Замечание 1

Отчитываясь за полученные средства как целевое финансирование, предприятие должно учесть, что все расходы по выполнению программы должны фактически быть в тех же размерах, что и утвержденные по таким целевым программам – сметам.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Счет 86 в бухгалтерском балансе

В балансе счет 86 отражается, только если по состоянию на конец года на нем имеются неиспользованные остатки субсидии (п. 20 ПБУ 13/2000). Счет используется для заполнения строки 1530. В ней фиксируется суммарное кредитовое сальдо счета 86 и счета 98.

Если субсидия уже признана прочим доходом, то сумма, соответствующая ее величине, включается в расчет показателя по строке 2340 отчета о прибылях и убытках. В этом случае в расчет в качестве основного показателя берется кредитовый оборот по счету 91.1 (кроме тех доходов, что показываются по строкам 2310 и 2320), уменьшенный на дебетовый оборот счета 91.2 (корреспондирующий со счетом 68).

Важно также придерживаться рекомендаций, отраженных в п. 22 ПБУ 13/2000. Там сказано, что в отчетности должны быть показаны, в частности, характер и сумма бюджетных средств, отраженных в учете, и сведения о невыполненных условиях использования субсидии

И если, например, у фирмы на счете целевого финансирования 86 на конец года отражено, что основная сумма субсидии не потрачена (как следствие, имеет место невыполнение обязательств по ее использованию), то сальдо имеет смысл не показывать как ДБП, а отразить как прочее краткосрочное обязательство — с разъяснениями в приложении к бухгалтерскому балансу. В них может быть указано, к примеру, что есть договоренность с поставщиком о закупке техники в будущем году по более выгодной цене. Такой подход обеспечит необходимую полноту отчета.

***

Счет 86 регулярно используют организации, получающие государственные и иные целевые субсидии на ведение деятельности. Специфика учета получения и расходования таких субсидий зависит от их назначения и условий использования.

Вопрос о выгоде

Зачастую у специалистов возникают сложности с составлением отчетности. Они обусловлены неясностью момента, касающегося начала получения выгоды. В частности, непонятно, это происходит, когда суммы получены, или когда они начинают приносить прибыль? В первом случае выгода возникает тогда, когда появляется право на финансирование, либо средства уже поступили. Это будет зависеть от выбранной политики компании. Если будет приниматься второй вариант, то считается, что деньги осваиваются не тогда, когда поступили, а когда предприятие начало извлекать прибыль. В этом случае будут сделаны такие записи:

- Дб сч. 51

- Кд сч. 86.

Так отражается поступление денег. Для простоты можно пропустить промежуточную 76 статью:

- Дб сч. 08.4 (“Приобретение ОС”)

- Кд сч. 51 (“Расчетные счета”).

Так показывают оплату купленных основных средств. Далее отражается их оприходование:

- Дб сч. 01

- Кд сч. 08.4.

Следует обратить внимание на то, что все приобретения ОС за счет помощи не уменьшают ее объемы. В процессе эксплуатации объектов начисляется амортизация:

- Дб сч. 26

- Кд сч. 02.

Только после отражения всех этих операций предприятие начинает осваивать поступившую помощь:

- Дб сч. 86

- Кд сч. 91.1.

В этом случае финансирование будет уменьшаться не в процессе расходования средств, а на протяжении эксплуатации объекта ОС. Как выше было сказано, помощь может оказываться не только в денежной, но и в натуральной форме. К примеру, были бесплатно предоставлены материалы. В этом случае проводки будут такими:

- Дб сч. 10

- Кд сч. 86.

После списания материалов составляется новая запись. Она будет следующей:

- Дб сч. 20 (“Основное производство”)

- Кд сч. 10.

Далее, бухгалтер отражает направления освоения полученной помощи. Составляется такая проводка:

- Дб сч. 86

- Кд сч. 91.1.

Экономия средств

В ряде случаев в рамках получения и расходования средств целевого финансирования возможна ситуация, когда получатель тратит на предусмотренные программы меньшую сумму, чем это предусмотрено в договоре. В этом случае возможны два варианта:

сумма экономии остается у получателя средств целевого финансирования;

получатель средств целевого финансирования возвращает инвесторам образовавшуюся сумму экономии.

Ситуация: нужно ли отразить в доходах при расчете налога на прибыль сумму экономии средств негосударственного целевого финансирования, которая остается у получателя средств?

Да, нужно.

Средства целевого финансирования, полученные по основаниям и на условиях, предусмотренных в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ, не учитываются при расчете налога на прибыль при соблюдении двух условий:

организация – получатель средств должна организовать раздельный учет доходов (расходов), полученных (произведенных) в рамках негосударственного целевого финансирования;

полученные средства должны быть использованы строго по целевому назначению.

Это правило следует из абзаца 1 подпункта 14 пункта 1 статьи 251 Налогового кодекса РФ.

Если в результате проведения целевых мероприятий организация получает экономию целевых средств, которая остается в ее распоряжении, то такие средства признаются использованными не по целевому назначению. А значит, их нужно включить в состав внереализационных доходов (п. 14 ст. 250 НК РФ).

Такой позиции придерживается и Минфин России в письмах от 28 апреля 2009 г. № 03-11-06/2/71, от 10 октября 2006 г. № 03-11-04/2/201. Хотя указанные письма действуют в отношении организаций на упрощенке, их можно применять и организациям на общей системе налогообложения (ст. 346.15, 251, 250 НК РФ).

Важно

Категории

Счет 86 отражает информацию о поступлении и расходовании:

- Государственной помощи и сумм, предоставляемых в аналогичном порядке другими лицами в форме субсидий и субвенций.

- Безвозвратных займов.

- Сумм на проведение мероприятий.

- Различных ресурсов.

Субвенциями называют денежные поступления, предназначенные для строго определенных целей. Если они не реализованы, то суммы должны быть возвращены. Субсидии могут быть как натуральными, так и денежными выплатами. Если они использованы не на предусмотренные цели, то они обычно не возвращаются.

Под государственной помощью следует понимать прямые действия экономического характера, ориентированные на увеличение выгод для предприятия. Они предполагают выдачу компании субсидий, субвенций, непосредственное финансирование тех или иных мероприятий, а также предоставление безвозвратных займов. Последние представляют собой кредитные суммы, от возврата которых фирма освобождается, если расходует их на реализацию программ, для которых, собственно, они были выделены. Непосредственное финансирование – покрытие государственными либо другими органами затрат предприятия, которые могли бы у него возникнуть, если бы оно не получило такой помощи.

Источники

Целевое финансирование может быть обеспечено следующими источниками: ассигнования из бюджета; взносы физических лиц; средства, поступающие от других организаций; средства фондов специального назначения и другие.

Однажды полученные средства целевого финансирования расходуются в строгом соответствии с утвержденными сметами. Это означает, что средства распределяются на конкретные цели и направления, которые определены в соответствующих сметах. Такие сметы обычно разрабатываются и утверждаются организацией, предоставляющей целевое финансирование, и содержат информацию о запланированных расходах на различные цели и программы.

Формы государственной помощи

Составляющие целевого финансирования указаны в пункте 1 статье 251 НК РФ:

- Субсидии и бюджетные ассигнования.

- Гранты на реализацию образовательных, культурных, научных, экологических программ, мероприятий, связанных с искусством.

- Инвестиции, которые выдаются по результатам инвестиционных конкурсов.

- Деньги, выдаваемые из фондов поддержки научных и инновационных работ.

- Пожертвования.

ВАЖНО! Финансирование может обеспечиваться не только за счет денежных средств, но и за счет имущества. Учет госфинансирования устанавливается ПБУ 13/200. Данный нормативный акт выделяет эти виды государственной помощи:

Данный нормативный акт выделяет эти виды государственной помощи:

Учет госфинансирования устанавливается ПБУ 13/200. Данный нормативный акт выделяет эти виды государственной помощи:

- Субвенции – бюджетные деньги, выдаваемые на безвозмездной основе. То есть компания не должна их возвращать. Средства предоставляются на реализацию конкретных целевых расходов.

- Субсидии – бюджетные деньги, выдаваемые на основе долевого финансирования трат.

- Бюджетные кредиты, которые выдаются или в форме денег, или в форме имущества (земля, природные ресурсы). Они не включают в себя налоговые кредиты и отсрочки по выплате задолженностей.

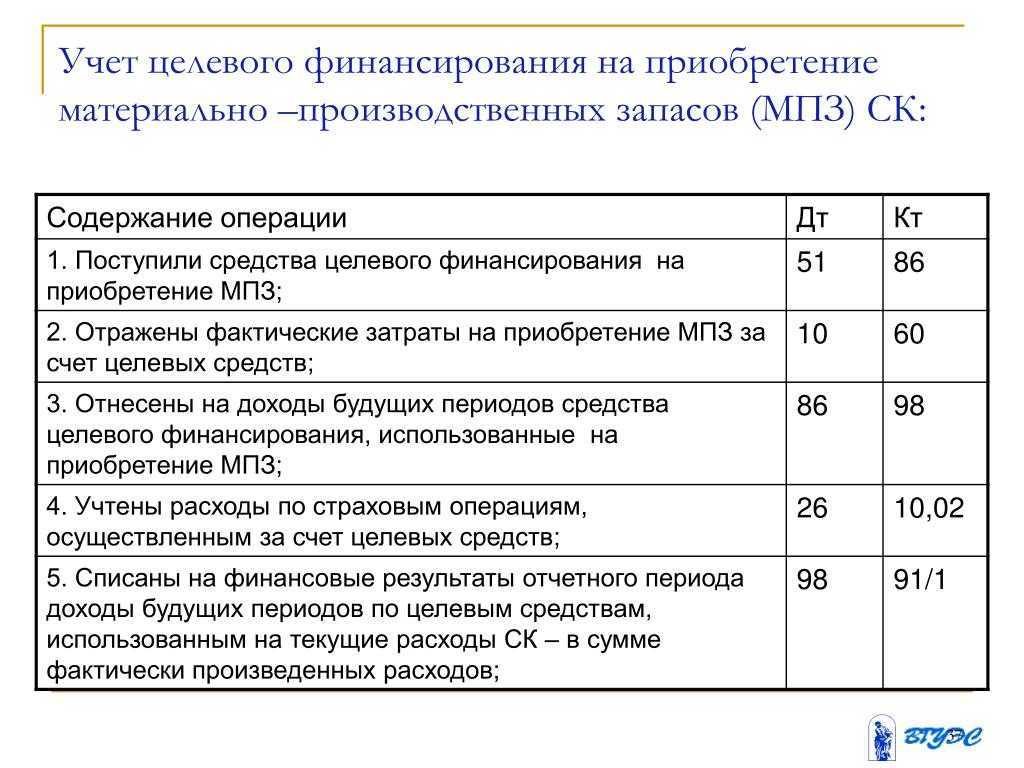

В бухучете нужно отражать следующие направления трат, покрываемых целевым финансированием:

- Капитальные траты на приобретение или строительство основных средств компании.

- Покрытие текущих трат (к ним может относиться покупка материально-производственных запасов, выплата зарплат).

- Компенсация уже понесенных трат, включающих убытки.

- Немедленная денежная поддержка компании в форме чрезвычайной помощи.

ВАЖНО! За расходом государственных средств строго следят контролирующие структуры. Указывать средства в бухучете нужно только в том случае, если компания точно их получит. Подтверждением получения является бюджетная роспись, соответствующие уведомления

Также организация должна быть уверена в том, что деньги будут направлены на утвержденные цели. Подтверждающие это документы: договоры, публичные решения, проектно-сметные бумаги, утвержденные руководителем

Подтверждением получения является бюджетная роспись, соответствующие уведомления. Также организация должна быть уверена в том, что деньги будут направлены на утвержденные цели. Подтверждающие это документы: договоры, публичные решения, проектно-сметные бумаги, утвержденные руководителем.

ВНИМАНИЕ! Целевое финансирование не включает в себя различные льготы, участие государственных структур в капитале компании

Государственное целевое финансирование

В соответствии с ПБУ в бухгалтерском учете коммерческих компаний отображаются сведения о бюджетных средствах, представленных в следующих видах:

- субвенция – предоставление государственных средств местным органам власти на определенные цели с назначением срока использования. При невыполнении условий соглашения полученные вложения подлежат возврату;

- субсидии – пособия местным органам власти, а также физическим и юридическим лицам, например, на реконструкцию недвижимости. Как правило, не подлежит возврату при нарушении условий предоставления;

- бюджетные кредиты (исключение – отсрочки налоговых обязательств);

- прочие формы (безвозмездные ссуды, консультации, гарантии и т. д.).

Примечание от автора! Информация о предоставленных бюджетных средствах фиксируется независимо от формы (деньги, земля, имущество и т. д.).

Целевое финансирование от государства в виде субвенций и субсидий разделяется на:

- инвестиции, предоставляемые для капитальных расходов (например, закупка оборудования);

- инвестиции, предоставляемые для текущих расходов (покупка МПЗ, оплата труда сотрудников и аналогичные мероприятия).

При составлении бухгалтерской отчетности следует иметь в виду, что должно осуществляться обязательное раскрытие следующих данных:

- размер и форма предоставляемой государственной помощи;

- размер бюджетного кредитования, направление расходования;

- прочие виды помощи от государства, пользование которыми приводит к экономическим выгодам компании;

- остатки средств государственного кредитования, не погашенные в отчетном периоде.

Одним из видов государственной помощи в настоящее время является поддержка малого бизнеса. Подробнее о развитии государственной помощи субъектам малого предпринимательства и ИП в 2017 году

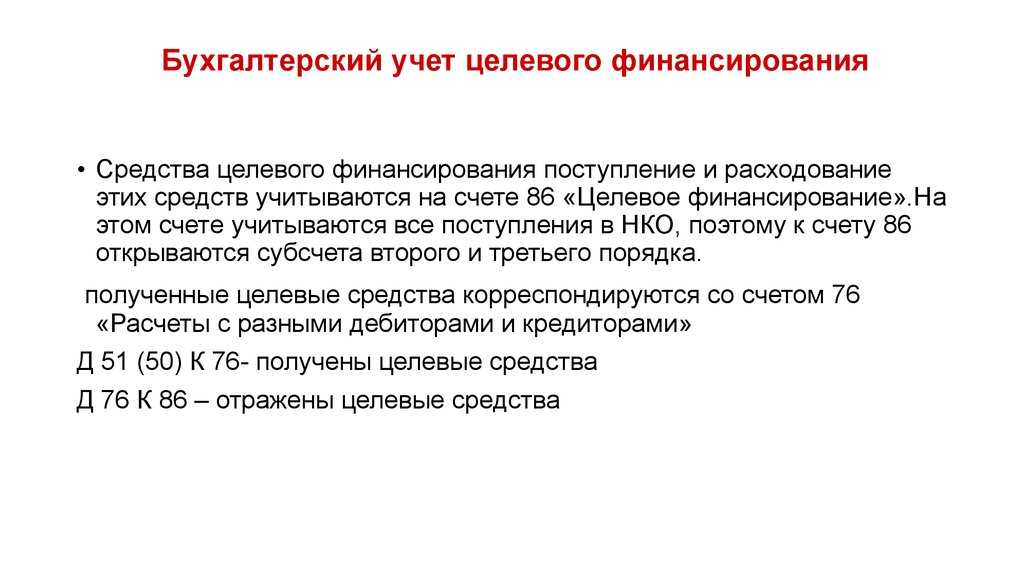

Порядок синтетического учета целевого финансирования

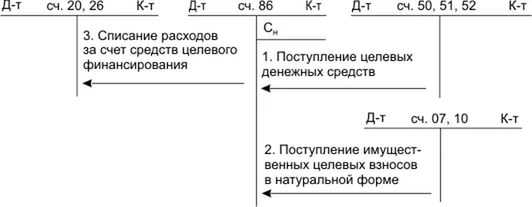

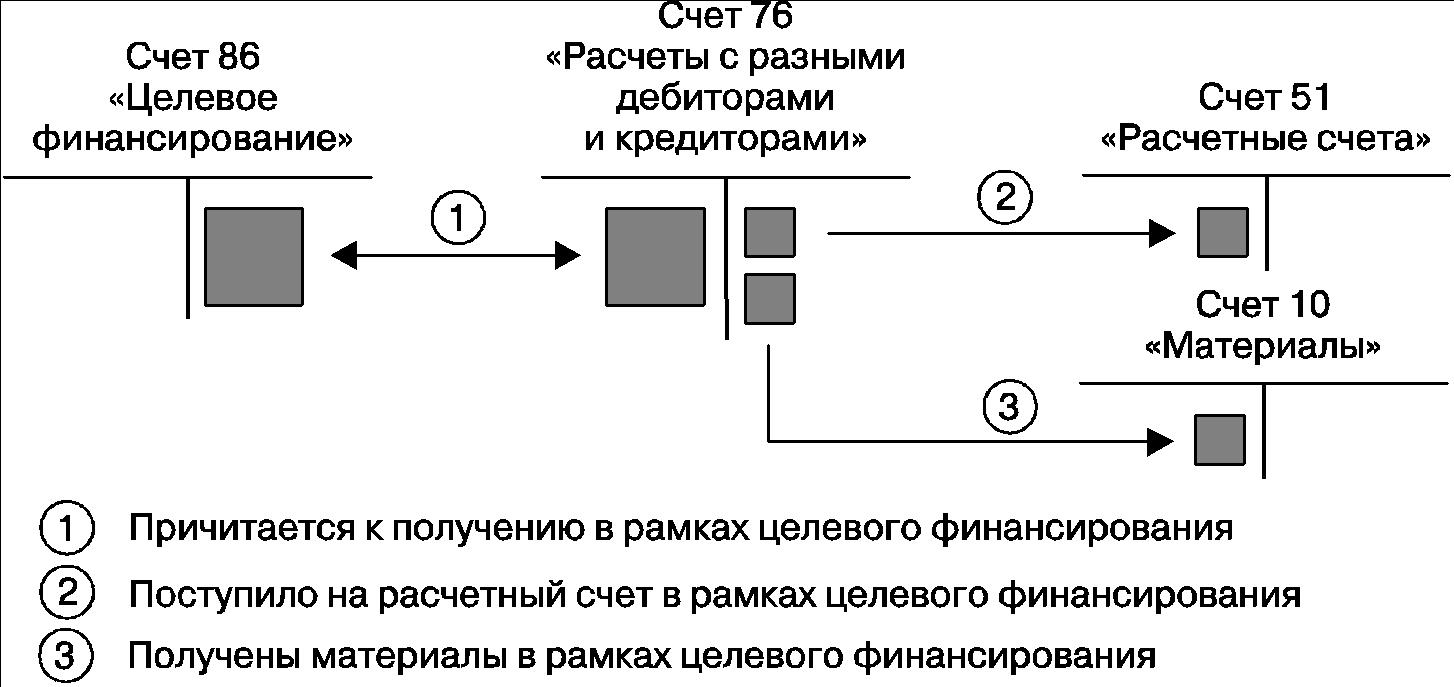

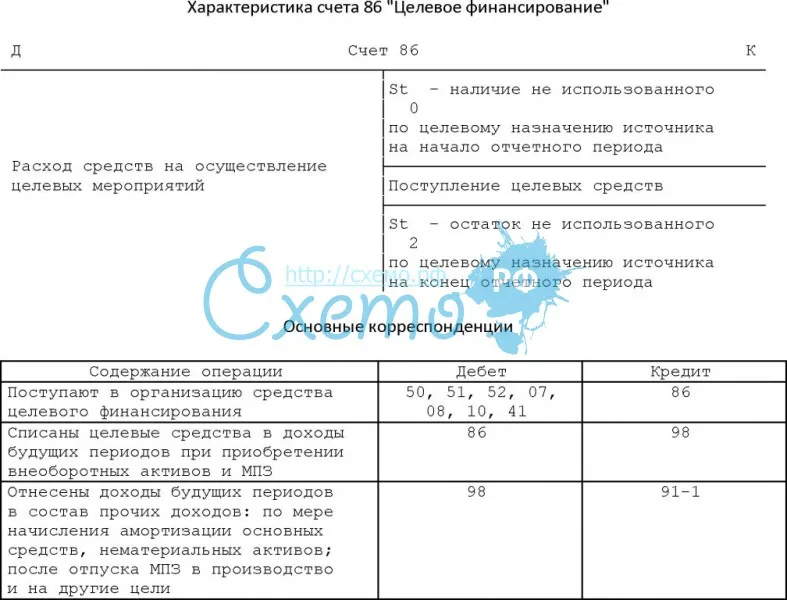

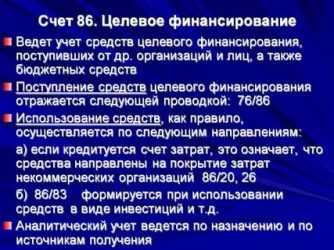

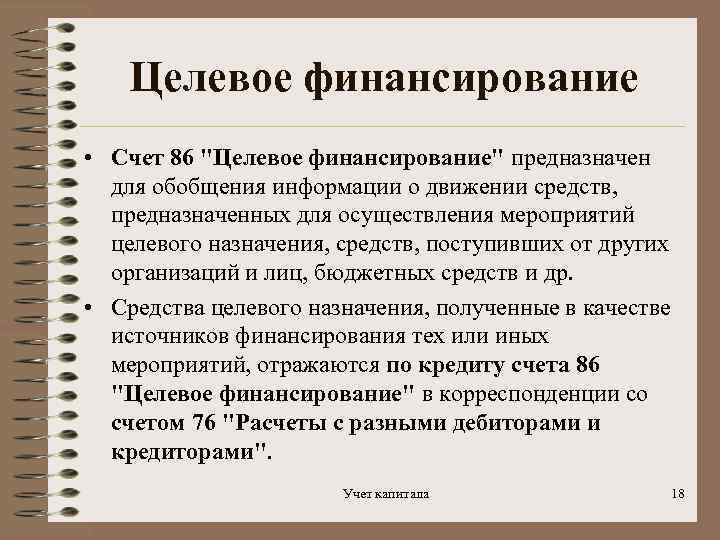

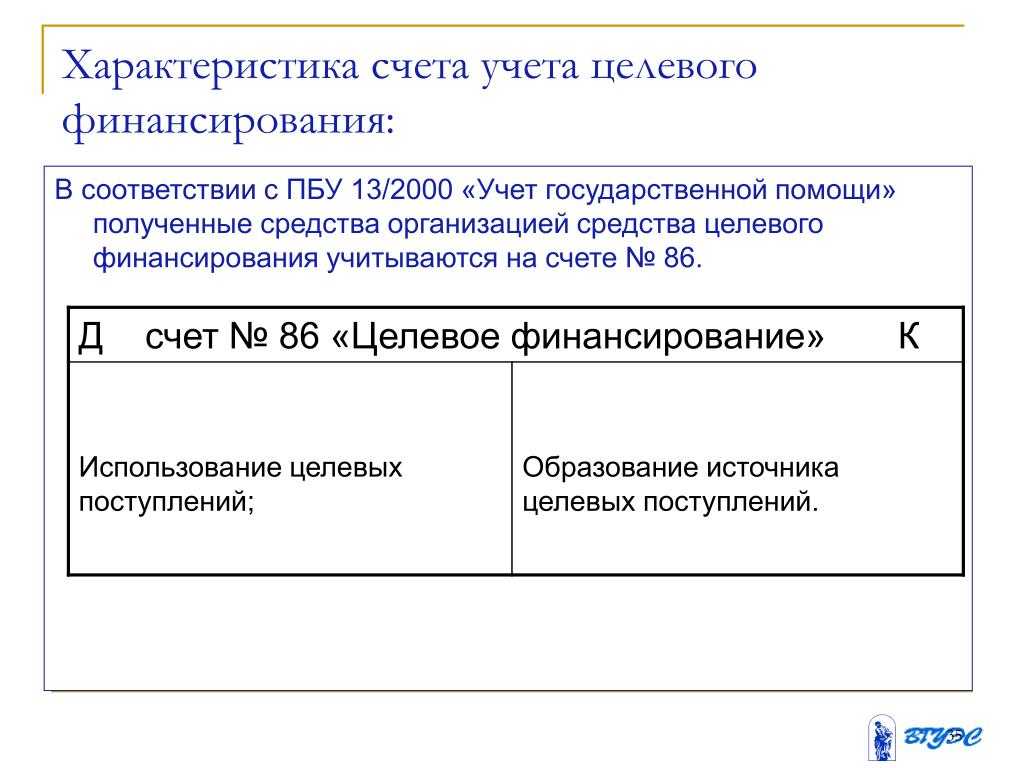

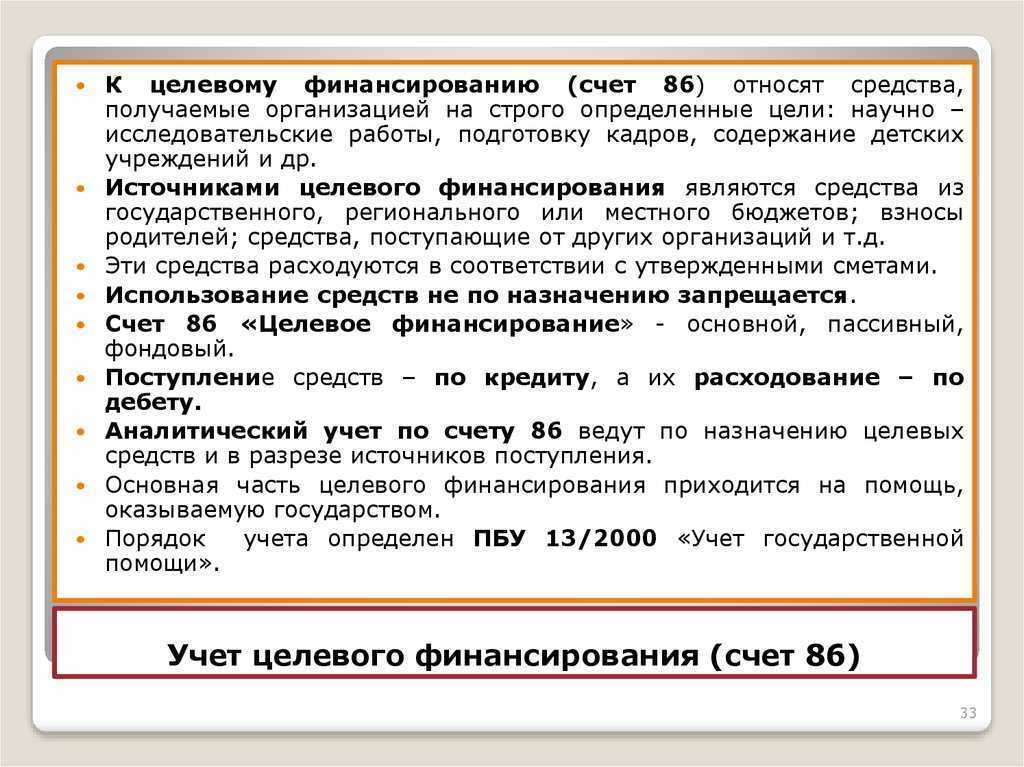

Для синтетического учета целевого финансирования предусмотрен счет 86 «Целевое финансирование»

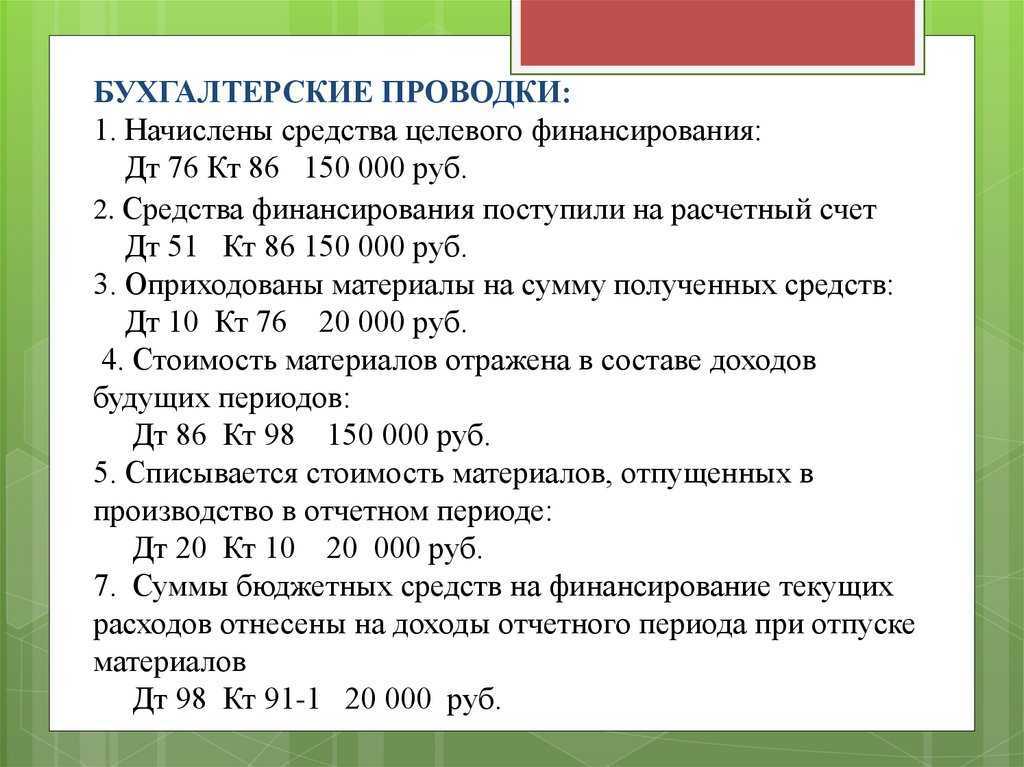

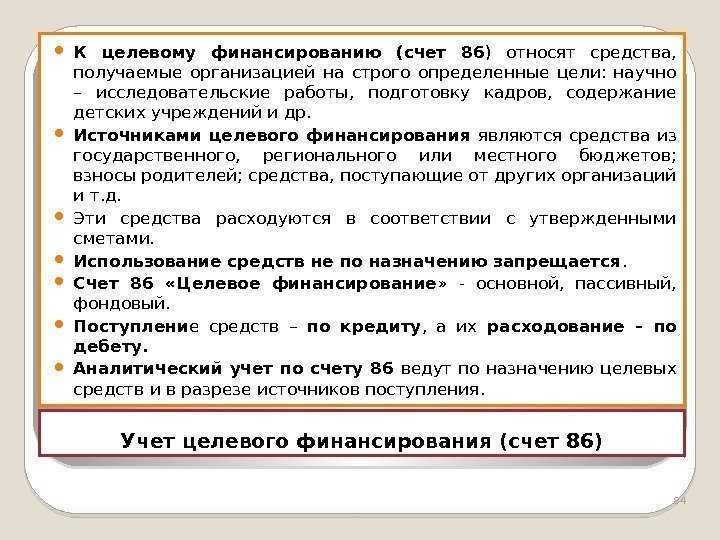

Получение средств целевого финансирования сопровождается формированием проводки в учете:

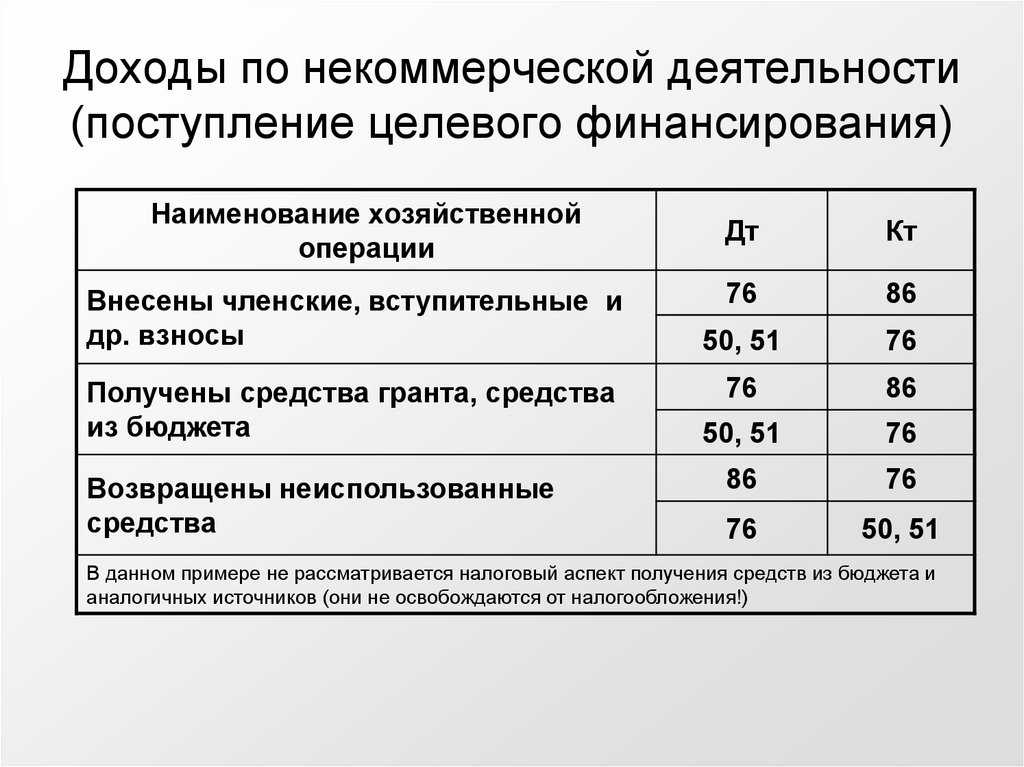

Д-т 76 К-т 86

Для аналитического учета, данная проводка сопровождается отражением получения целевого финансирования в разрезе вида такого финансирования и субъекта его предоставившего.

После фактического поступления средств в учете формируется проводка:

- Д-т 51 К-т 76, если получены денежные средства

- Д-т 10 К-т 76, если получены материальные ценности

- Д-т 08 К-т 76, если получены объекты основных средств

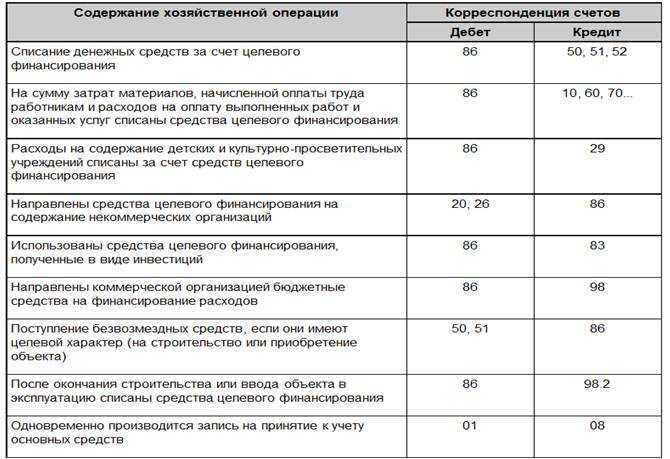

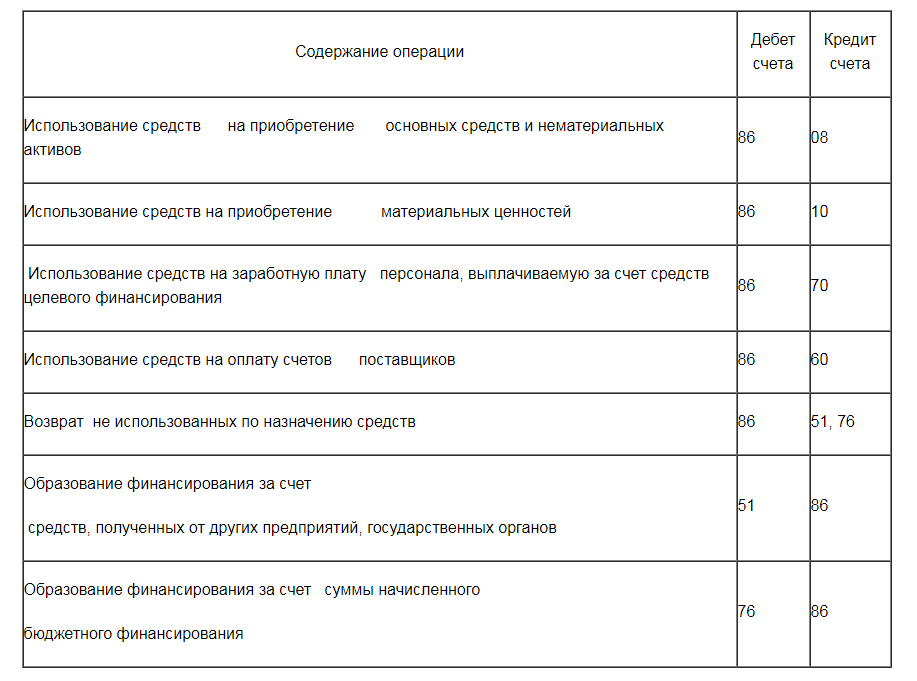

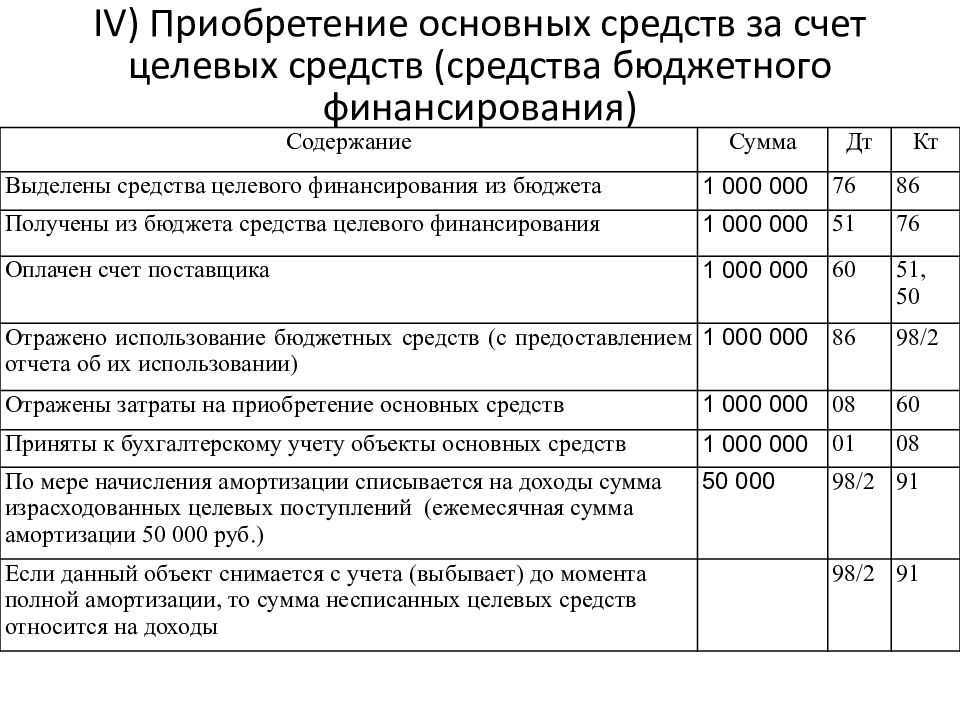

Расходование полученных средств по программе целевого финансирования, сопровождается проводкой списания части средств с дебета счета 86 в кредит соответствующих счетов (согласно программе финансирования).

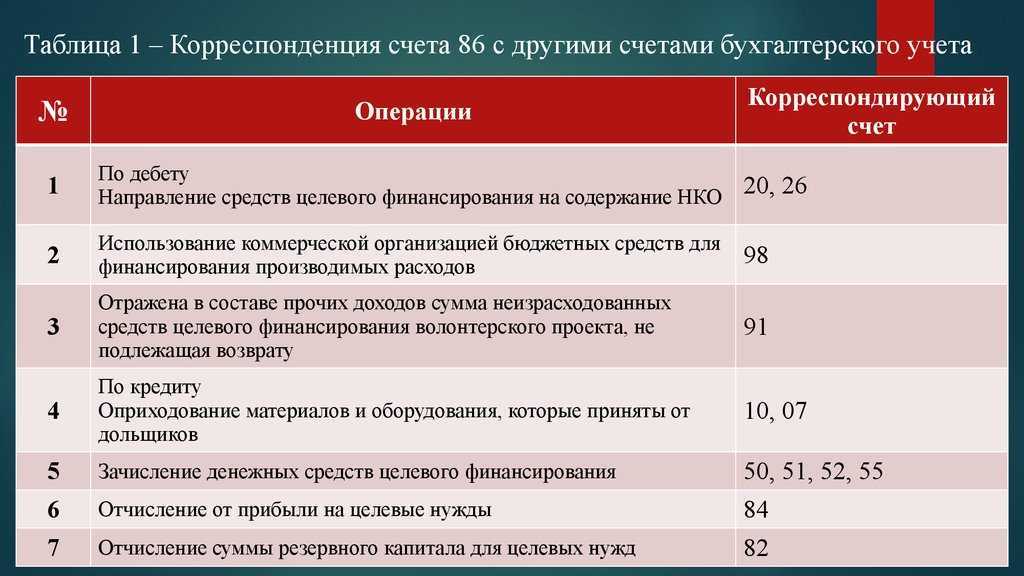

- Д-т 86 К-т 08 на капитальные инвестиции

- Д-т 86 К-т 10 на приобретение материалов

- Д-т 86 К-т 70 на оплату труда работников

При возвратах части неиспользованных средств, в учете формируется проводка:

Д-т 51 К-т 86

Замечание 3

Важно, чтобы все операции по получению и использованию средств целевого финансирования сопровождались оформлением первичных документов и отражались в учете по факту их совершения

Зачем нужен счет 86

Счет 86 бухгалтерского учета — это счет, который чаще всего используется некоммерческими организациями и иными хозяйствующими субъектами, получающими целевое финансирование, например из бюджета в виде субсидий. Виды деятельности таких субъектов могут быть самыми разными. Так, в числе регулярных получателей субсидий (и как следствие, активных пользователей счета 86) — сельскохозяйственные организации.

Счет 86 в бухгалтерском учете используется как пассивный. Получив денежные средства, отражаемые на нем, фирма становится обязанной израсходовать их по целевому назначению, например приобретя за счет них основные средства или материалы.

Аналитику по целевому финансированию на счете 86 рекомендуется вести в привязке к конкретным источникам финансирования деятельности фирмы. В этих целях к счету 86 могут открываться различные субсчета.

Существует много подходов к ведению учета с применением счета 86. Это обусловлено тем, что целевое финансирование может быть разнотипным: разные источники и разные целевые статьи расходов. Финансирование может различаться с точки зрения уровня требований финансирующей стороны к результатам целевых вложений денежных средств. Как вариант, в договоре с получателем может быть указано, что при несогласованной покупке объектов основных средств (и если это привело к убыткам у получателя) субсидия отзывается.

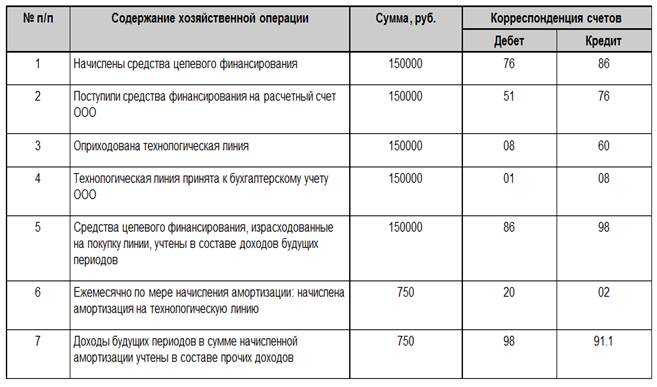

Рассмотрим примеры проводок по счету 86 на целевое финансирование. Пусть это будет сценарий с получением сельскохозяйственной организацией государственной субсидии на покупку техники.

Виды добровольных взносов и поступлений

Варианты бланка отчета о целевом использовании денежных средств

86 счет бухгалтерского учета активный или пассивный

Счёт 86 бухгалтерского учёта — это активно-пассивный счет «Целевое финансирование», обобщает информацию о движении денежных средств:

- для осуществления мероприятий целевого назначения;

- от других предприятий;

- из бюджета и др.

Счет 86 в бухгалтерском учёте

Важным аспектом учёта данных денежных средств является грамотное определение их цели и назначения в соответствии с договором.

https://www.youtube.com/watch?v=yNnPc8YCEoI

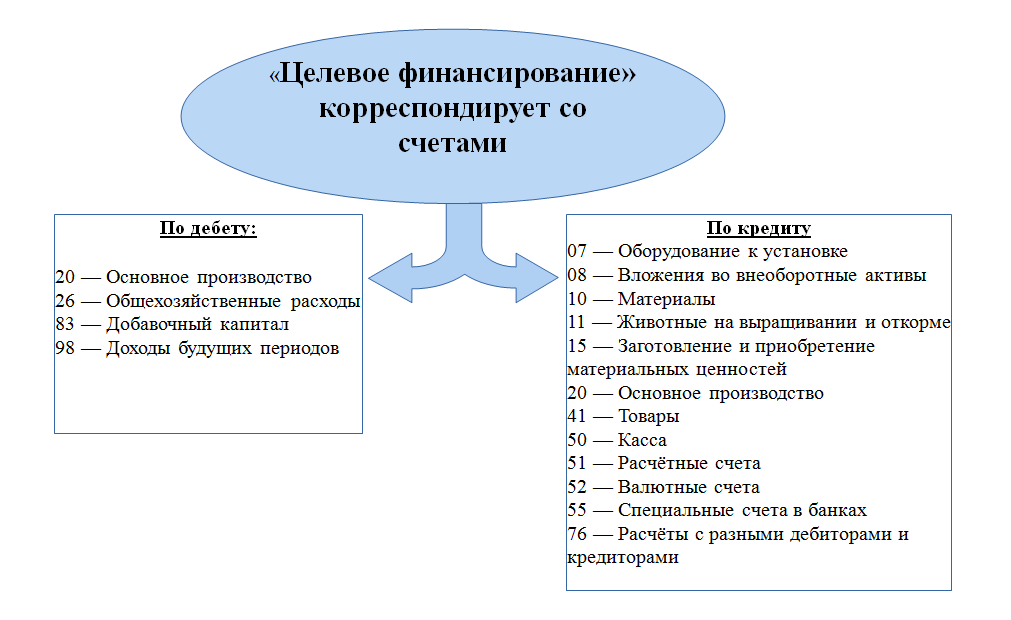

Источники финансирования мероприятий (средства целевого назначения) отражаются по кредиту 86 счёта бухгалтерского учёта, а само использование их – по дебету:

Субвенции — это средства из бюджета, которые предоставляются на условии долевого финансирования целевых расходов юридическому (с целью уменьшения производственных издержек) или физическому лицу, либо бюджету другого уровня БС РФ.

Аналитический учёт целевых средств ведётся по их назначению и источникам поступления.

Внимание! Запрещено использование средств целевого назначения на другие цели

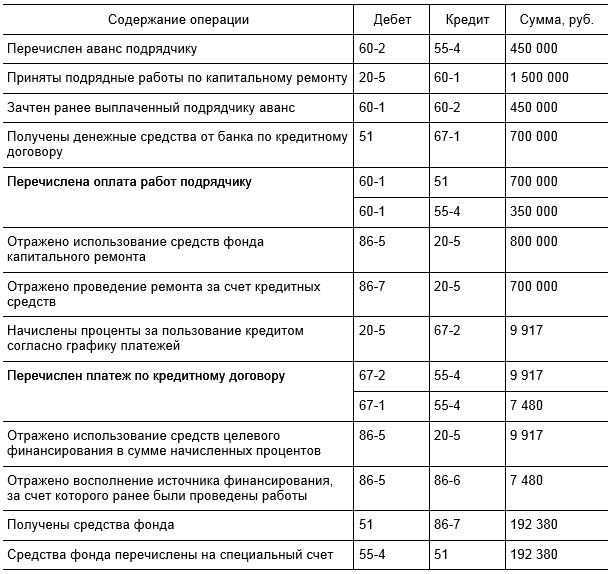

Проводки по 86 счету «Целевое финансирование»

Основные проводки и корреспонденция по счету 86 «Целевое финансирование» представлены в таблице проводок:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

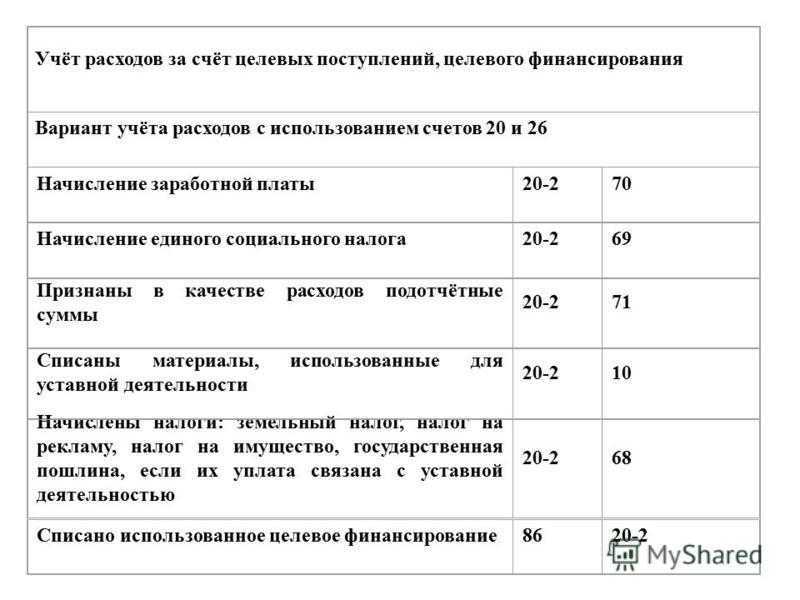

| 86 | 20, 26 | Средства целевого финансирования направлены на содержание НКО | Бухгалтерская справка |

| 86 | 98 | Бюджетными средствами финансируются расходы коммерческой организации | Бухгалтерская справка |

| 10, 07 | 86 | Оприходованы материалы и оборудование от участников долевого обязательства | Акт о приемке оборудования (форма № ОС-14), материальных ценностей |

| 50,51,52,55 | 86 | Поступили денежные средства целевого финансирования | КО-1, выписки банка по расчётному/валютному/ специальным счетам |

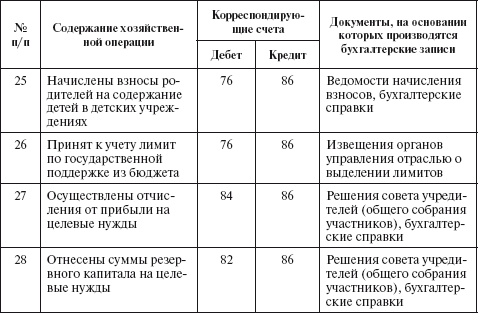

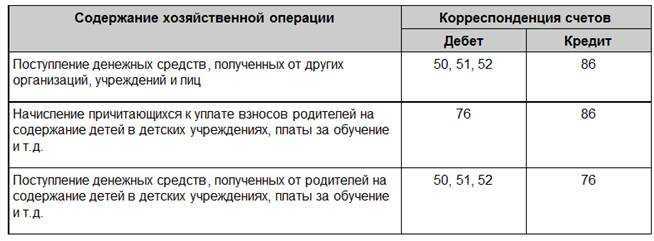

| 76 | 86 | Взносы родителей на содержание детей начислены (детские учреждения) | Ведомость начисления взносов, Бухгалтерская справка |

| 82 | 86 | Суммы резервного капитала отнесены на целевые нужды | Решение совета учредителей / общего собрания участников |

| 84 | 86 | Нераспределённая прибыль (часть) отнесена на целевые нужды | Решение совета учредителей / общего собрания участников, Бухгалтерская справка |

Проводки по 86 счету на примере

Допустим, ООО «Стромэкс» в марте 2016 года получила субвенции в размере:

- 1 200 000руб. — на покупку производственного оборудования;

- 2 000 000руб. — на текущие расходы (целевые работы согласно утверждённой смете).

До конца 2016 года денежные средства из государственного бюджета пошли на:

- оборудование, 1 500 000руб., срок полезного использования 10 лет;

- приобретение материалов, 250 000руб.;

- оплату труда сотрудникам, задействованным в проводимых целевых мероприятиях, 150 000руб.;

- социальное страхование, 39 000руб.;

- материалы отпущены в производство (по факту), 170 000руб.

Таблица проводок по учету субвенции по 86 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76 | 86 | 3 200 000 | Субвенции признаны в учёте (по утверждению в расходах бюджета) | Договор целевого финансирования |

| 51 | 76 | 3 200 000 | Полученные субвенции признаны в учёте | Банковская выписка |

| 08.04 | 60 | 1 500 000 | Оборудование (стоимость) учтено | Товарная накладная |

| 01 | 08.04 | 1 500 000 | Оборудование введено в эксплуатацию | Акт ввода в эксплуатацию ОС |

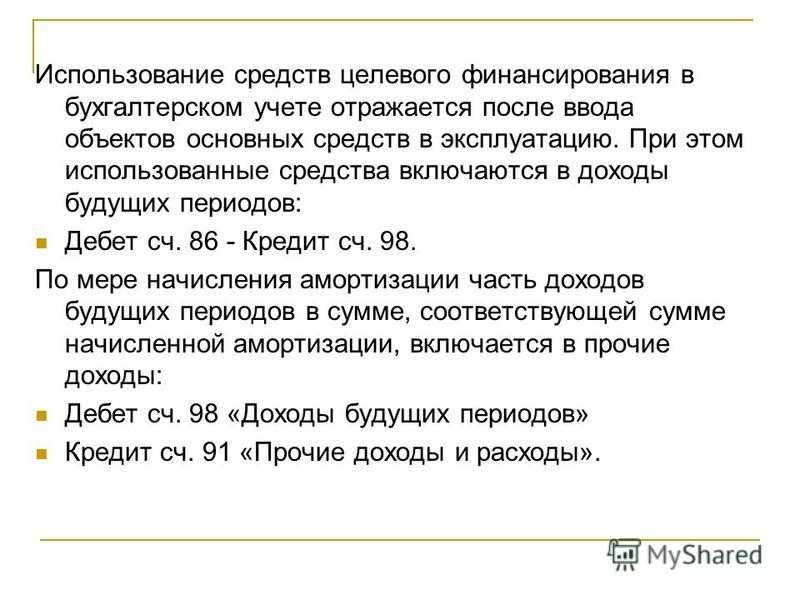

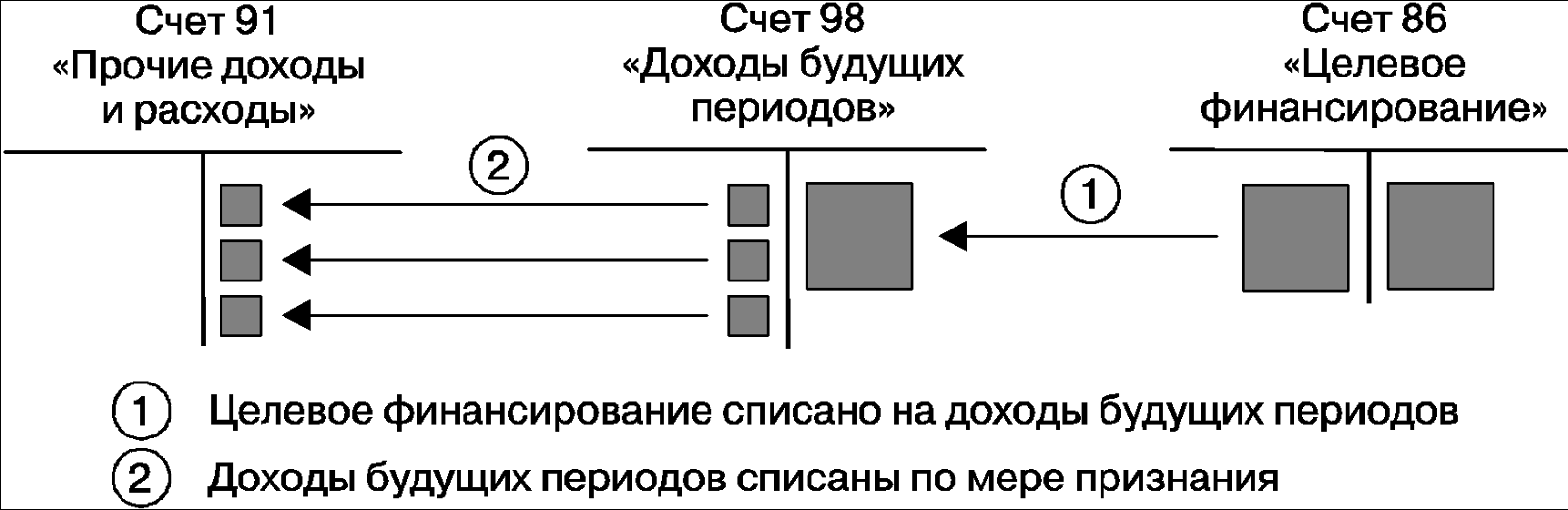

| 86 | 98 | 1 000 000 | Сумма субвенции признана в составе доходов будущих периодов (при вводе в эксплуатацию оборудования) | Договор целевого финансирования, Товарная накладная, Акт ввода в эксплуатацию ОС |

| 20,23,25,26,44 | 02 | 12 500 | Отражена амортизация (ежемесячное отчисление) | Амортизационная ведомость |

| 98 | 91.01 | 12 500 | Признание прочих доходов по полученной субвенции | |

| 10 | 60 | 250 000 | Материалы (стоимость) учтены | Приходный ордер (форма № М-4)/Акт о приёмке материалов (форма № М-7) |

| 86 | 98 | 250 000 | Сумма субвенции признана в составе доходов будущих периодов | Договор целевого финансирования, Товарная накладная, М-4/М-7 |

| 20,23,25,26,44 | 70 | 150 000 | Начислена оплата труда сотрудникам ООО «Стромэкс» | Справка-расчёт/Зарплатная ведомость (форма № Т-53) |

| 20,23,25,26,44 | 69 | 39 000 | Отчисления по социальному страхованию (включая несчастные случаи и профессиональные заболевания) | Расчётная ведомость (форма Т-51) |

| 86 | 98 | 189 000,00 | Сумма субвенции признана в составе доходов будущих периодов | Договор целевого финансирования, справка-расчёт,Т-53 и Т-51 |

| 98 | 91.01 | 189 000 | Признание субвенции в составе доходов отчётного периода ООО «Стромэкс» | Договор целевого финансирования, справка-расчёт |

| 20,23,25,26 | 10 | 170 000 | Материалы, отпущенные в производство (стоимость), учтены | Товарная накладная |

| 98 | 91.01 | 170 000 | Признание субвенции в составе доходов отчётного периода ООО «Стромэкс» | Договор целевого финансирования,Товарная накладная |

Условия

Учет целевого финансирования осуществляется в таких случаях:

- Имеется достаточная уверенность в том, что порядок предоставления помощи будет соблюден предприятием.

- У компании есть все основания полагать, что суммы будут получены.

Выполнение первого условия будет зависеть от возможностей и намерений руководства фирмы использовать помощь. Уверенность в соблюдении порядка ее предоставления определяется в процессе анализа соответствующих публичных решений, договоров, проектно-сметных и технико-экономических документов. Основания полагать, что суммы действительно поступят, обуславливаются получением достоверных сведений о передаче активов, погашении задолженности, уведомлений об ассигнованиях и так далее.

Понятие целевого финансирования

Целевое финансирование – выделение средств под реализацию строго определённых целей с возможностью контролирования расходов. Это может быть:

- проведение научно-исследовательских изысканий;

- капитальное строительство;

- организация мероприятий;

- развитие нового направления деятельности и пр.

По источникам поступления денежных средств различают финансирование:

за счёт бюджета (государственное):

- субсидии – например, на компенсацию расходов ЖКХ;

- трансферты – на возведение объектов капитального строительства;

- гранты – на проведение научно-исследовательских работ.

за счёт средств негосударственных организаций:

- стипендии;

- гранты;

- инвестиции.

При выполнении условий финансирования полученные средства переходят в разряд собственных, в противном случае их придётся вернуть, «влезая» в кредиторскую задолженность.

Что показывает остаток и как закрывается счёт 86

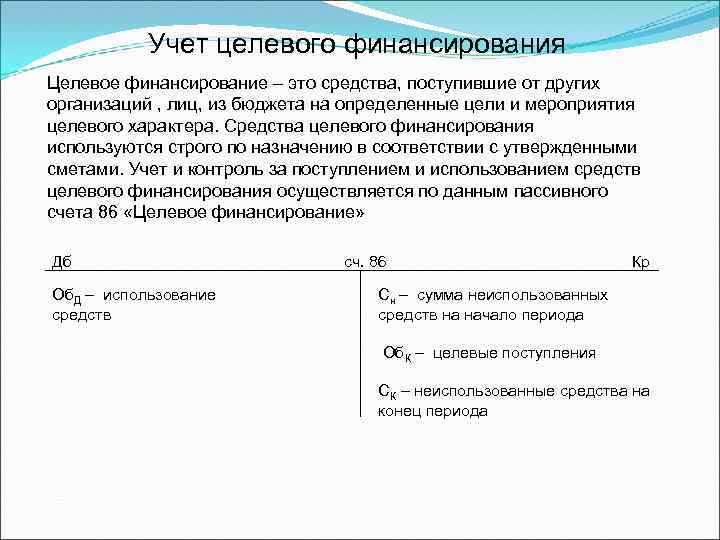

Кредитная часть счёта 86 отображает сумму направленных компании на условиях целевого финансирования денежных средств. Его же дебетовая часть отражает неиспользованный остаток, который будет потрачен в дальнейшем или возвращён инвестору.

В стандартной ситуации, когда полученные по контракту денежные средства были потрачены на реализацию договорных целей в полном объёме, дополнительных проводок для закрытия счёта не требуется. Если же средства остались, то бухгалтеру предстоит отразить их дальнейшее движение:

- если остаток может быть использован фирмой по своему усмотрению, то понадобится проводка Дт86 – Кт90 (продажи) или Дт86 – Кт91 (прочие доходы);

- если остаток должен быть возвращён «спонсору», то проводка выглядит иначе – Дт86 – Кт51 (безналичный расчёт), Дт86 – Кт50 (наличный расчёт), Дт86 – Кт52 (расчёты в валюте).