Объекты аналитики движения переданных товаров в управленческом учете

Регистрация поступления ОС

Поскольку ЗАО «ТФ-Мега» осуществляет как облагаемые НДС, так и не облагаемые налогом операции, а приобретенный ноутбук будет использоваться в офисе компании, т. е. во всех осуществляемых операциях, то в поле Способ учета НДС указывается значение Распределяется (рис. 2).

Рис. 2. Регистрация поступления основного средства

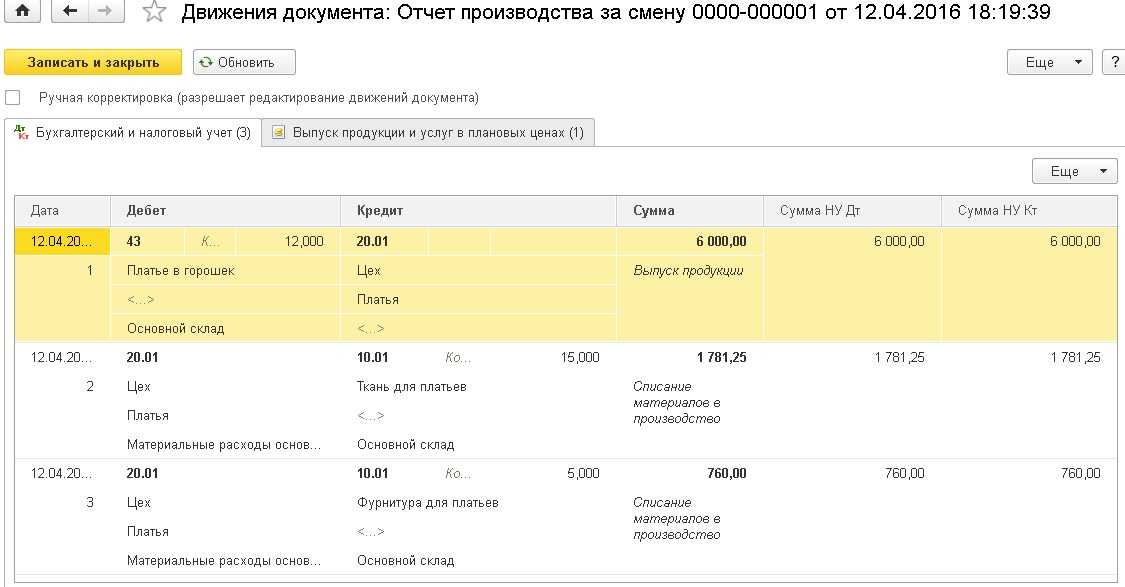

После проведения документа будут сформированы бухгалтерские проводки:

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком НУ.

В регистр НДС предъявленный вводятся две записи:

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС.

Запись производится для дальнейшего распределения суммы входного налога на добавленную стоимость.

Для регистрации в программе полученного счета-фактуры необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля и нажать кнопку Зарегистрировать.

При этом автоматически будет создан документ Счет-фактура полученный на поступление, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Отражение приобретенных услуг в «1С:Бухгалтерии 8» ред. 3.0

Организация приобретает услуги, которые использует как в облагаемой, так и в необлагаемой или освобожденной от НДС деятельности. Рассмотрим, как отразить приобретенные услуги в «1С:Бухгалтерии 8», в том числе распределить входной НДС, зарегистрировать счета-фактуры, отследить движение регистров, применяющихся для налогового учета расчетов по НДС, на следующем примере.

Организация ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом ЗАО «ТФ-Мега» осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и уплачивает ЕНВД по этому виду деятельности.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

Кроме этого, организация раздала в рекламных целях товаров (сувениров) на сумму 4 720,00 руб.

В этом же квартале в учете ЗАО «ТФ-Мега» были отражены следующие услуги, полученные от сторонних организаций:

После выполнения настроек учетной политики и параметров учета** в табличной части документа учетной системы Поступление товаров и услуг с видом операции Услуги (а также с видом операции Товары, услуги, комиссия на закладке Услуги) появится возможность указания дополнительной информации о выбранном Способе учета НДС в графе Счета учета (рис. 1). Способ учета НДС может принимать одно из следующих значений:

Рис. 1. Выбор счетов учета и способа учета НДС при поступлении услуг

Проанализируем характер услуг, оказываемых сторонними организациями:

Если организации регулярно поставляются однотипные услуги, то для того, чтобы в документе Поступление товаров и услуг реквизиты Счет учета, Статьи затрат и Способ учета НДС заполнялись автоматически, целесообразно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 2). Он доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры. Рассмотрим бухгалтерские проводки, которые сформируются после проведения документов Поступление товаров и услуг в 4 квартале 2013 года.

Рис. 2. Настройка счетов учета номенклатуры

11 ноября 2013 года:

Дебет 44.01 Кредит 60.01

– на стоимость услуги по перевозке без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Принимается к вычету на сумму НДС, предъявленного перевозчиком.

5 декабря 2013 года:

Дебет 91.02 Кредит 60.01

– на стоимость услуги банка по оформлению карточки с образцами подписей без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного банком.

31 декабря 2013 года:

Дебет 26 Кредит 60.01

– на стоимость аренды без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного арендодателем.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ).

** Подробнее о настройках учетной политики читайте в № 4 «БУХ.1С» за 2014 год на стр. 7.

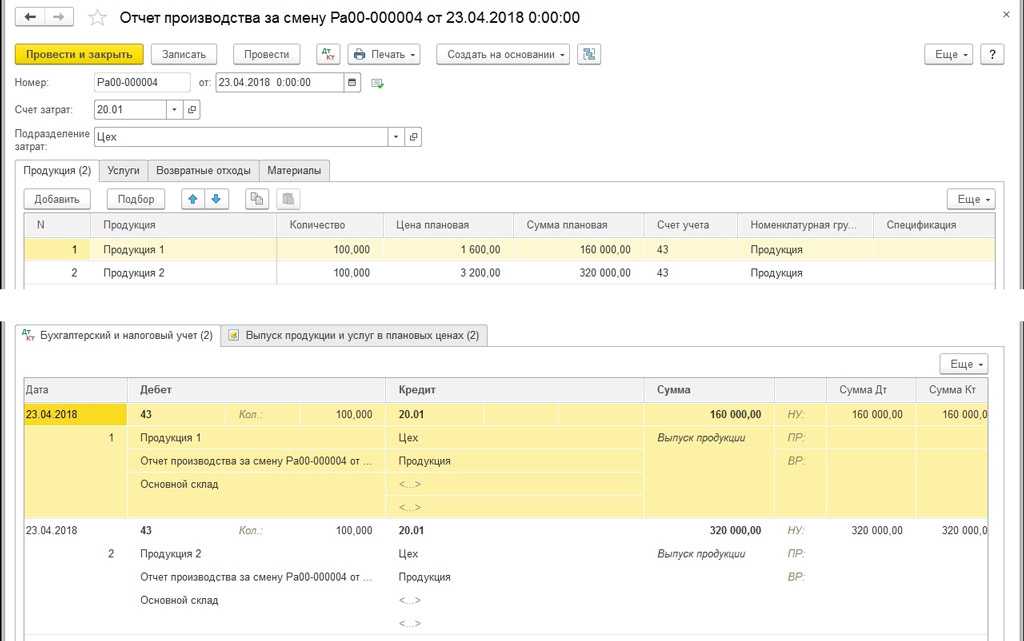

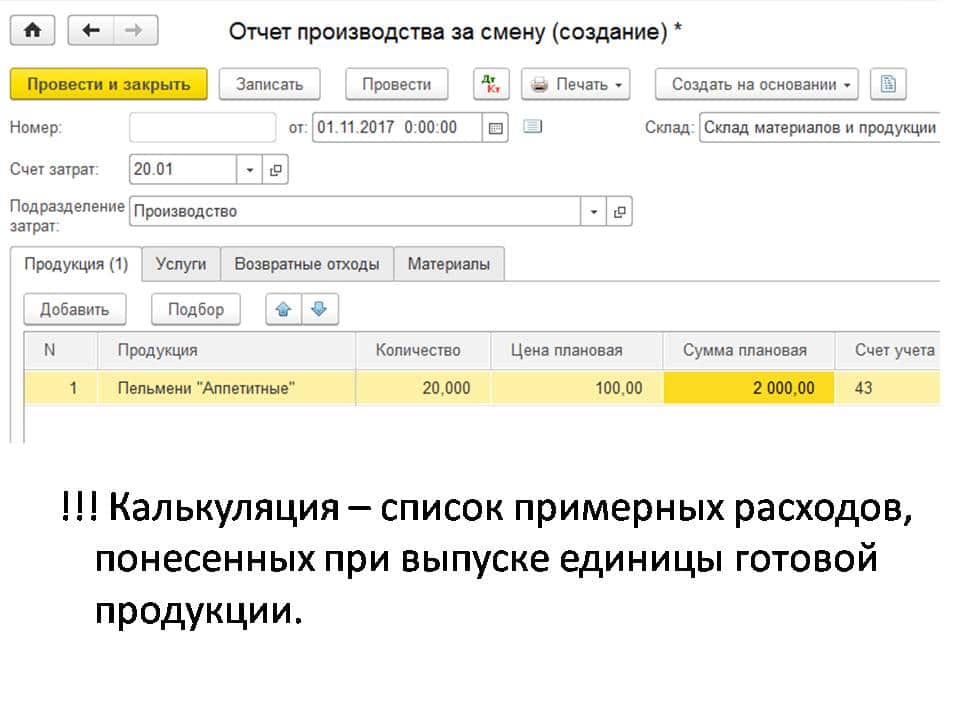

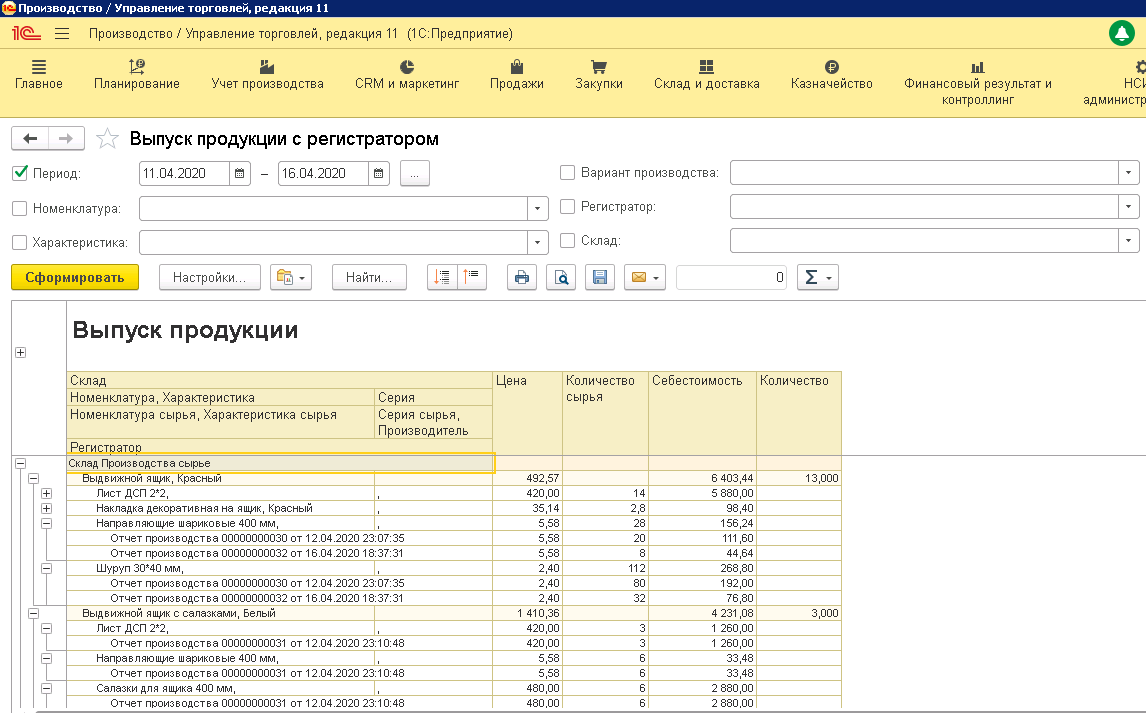

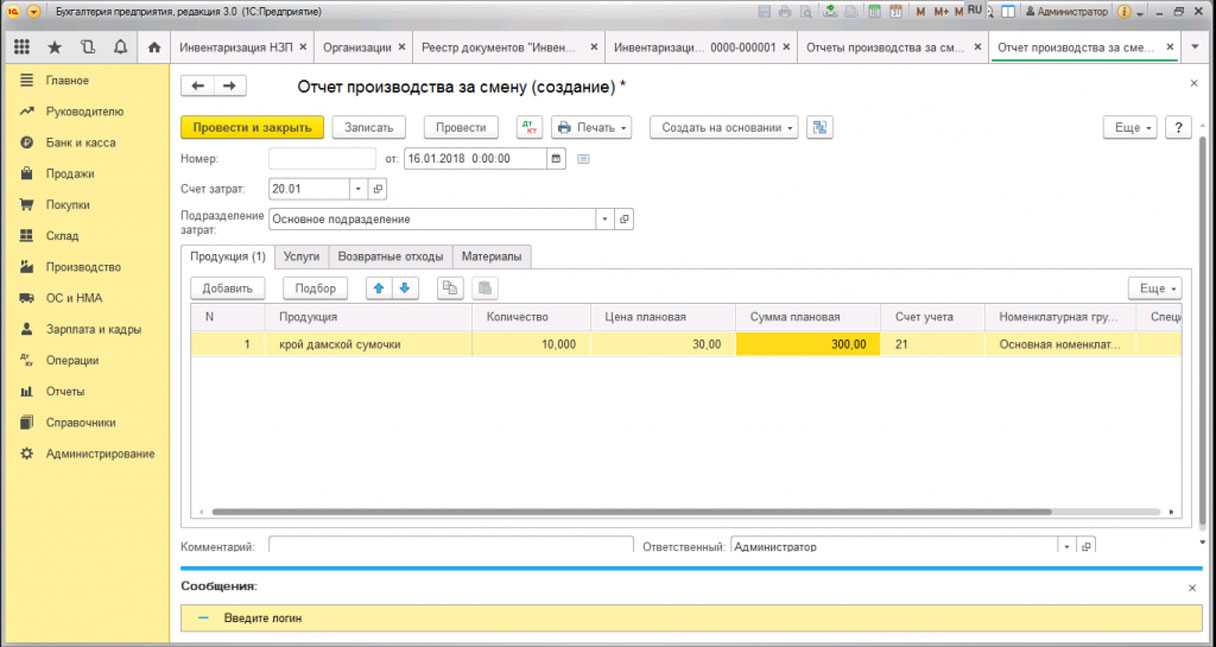

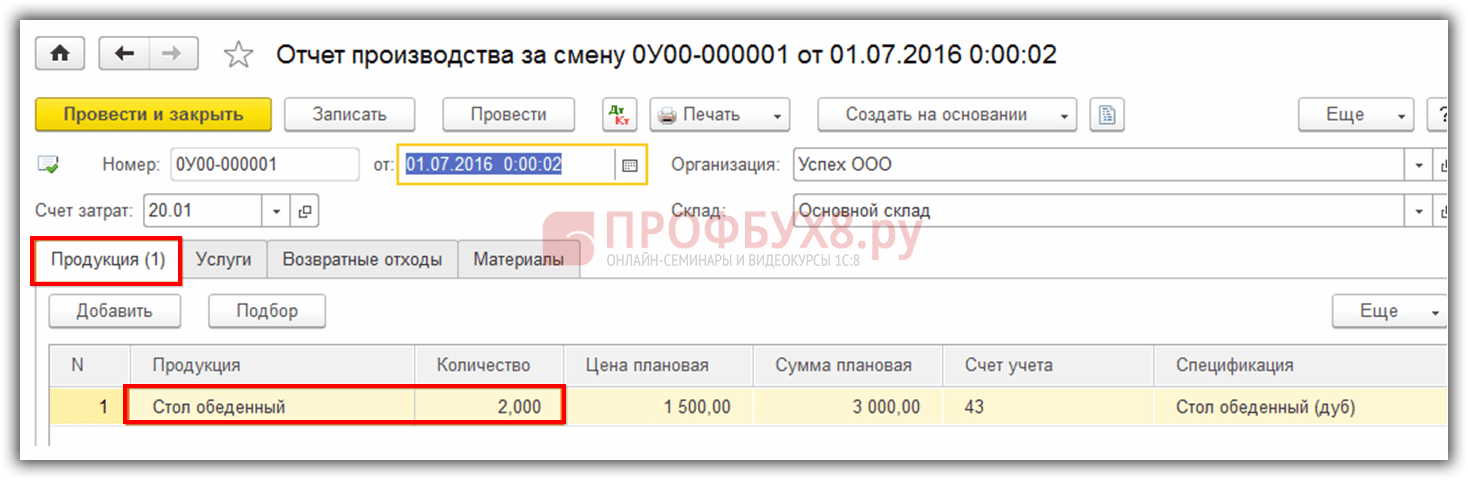

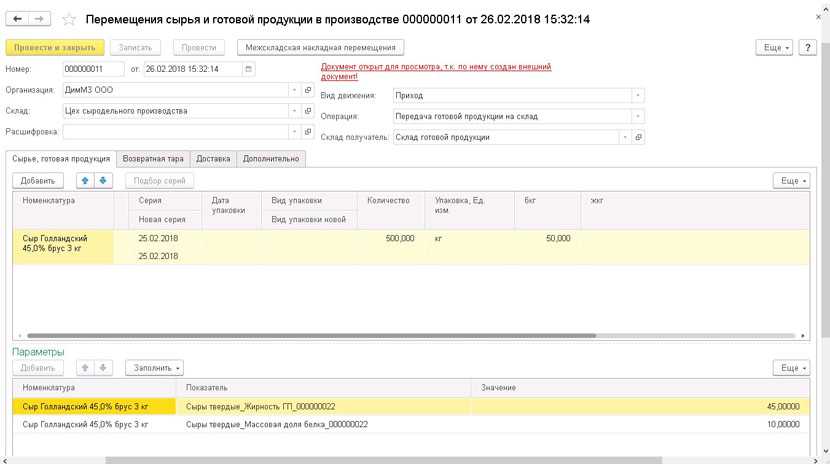

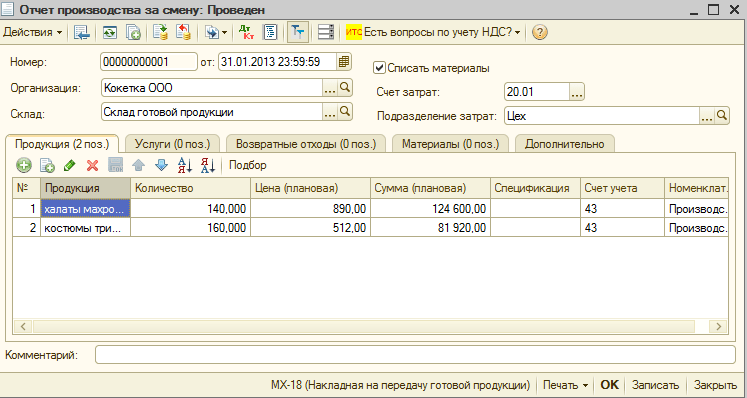

Учет выпуска готовой продукции в 1С 8.3

Отражение приобретенных услуг в «1С:Бухгалтерии 8» ред. 3.0

Организация приобретает услуги, которые использует как в облагаемой, так и в необлагаемой или освобожденной от НДС деятельности. Рассмотрим, как отразить приобретенные услуги в «1С:Бухгалтерии 8», в том числе распределить входной НДС, зарегистрировать счета-фактуры, отследить движение регистров, применяющихся для налогового учета расчетов по НДС, на следующем примере.

Пример 1

Организация ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом ЗАО «ТФ-Мега» осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и уплачивает ЕНВД по этому виду деятельности.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

- реализация товаров в режиме оптовой торговли на сумму 755 200,00 руб. (в т. ч. НДС 18 % – 115 200,00 руб.);

- реализация товаров, облагаемых ЕНВД, на сумму 110 000,00 руб.;

- оказание рекламных услуг иностранной компании на сумму 5 000,00 EUR (курс EUR – 43,0251 руб.).

Кроме этого, организация раздала в рекламных целях товаров (сувениров) на сумму 4 720,00 руб.

В этом же квартале в учете ЗАО «ТФ-Мега» были отражены следующие услуги, полученные от сторонних организаций:

- 11.11.2013 – доставка товаров оптовому покупателю перевозчиком ООО «Транспортная компания». Стоимость услуг составила 94 400,00 руб. (в т. ч. НДС 18 % – 14 400,00 руб.);

- 05.12.2013 – услуга банка по оформлению карточки с образцами подписей стоимостью 590,00 руб. (в т. ч. НДС 18 % – 90,00 руб.);

- 31.12.2013 – аренда офисного помещения за 4 квартал 2013 года согласно договору, заключенному с арендодателем ООО «Дельта», в сумме 118 000,00 руб. (в т. ч. НДС 18 % – 18 000,00 руб.).

После выполнения настроек учетной политики и параметров учета** в табличной части документа учетной системы Поступление товаров и услуг с видом операции Услуги (а также с видом операции Товары, услуги, комиссия на закладке Услуги) появится возможность указания дополнительной информации о выбранном Способе учета НДС в графе Счета учета (рис. 1). Способ учета НДС может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Рис. 1. Выбор счетов учета и способа учета НДС при поступлении услуг

Проанализируем характер услуг, оказываемых сторонними организациями:

- заведомо известно, что услуга по доставке товаров оптовым покупателям связана только с операциями, облагаемыми НДС, поэтому в этом случае Способ учета НДС указывается как Принимается к вычету;

- услуги банка и аренда офисного помещения связаны со всей деятельностью, осуществляемой организацией ЗАО «ТФ-Мега», поэтому Способ учета НДС указывается как Распределяется.

Если организации регулярно поставляются однотипные услуги, то для того, чтобы в документе Поступление товаров и услуг реквизиты Счет учета, Статьи затрат и Способ учета НДС заполнялись автоматически, целесообразно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 2). Он доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры. Рассмотрим бухгалтерские проводки, которые сформируются после проведения документов Поступление товаров и услуг в 4 квартале 2013 года.

Рис. 2. Настройка счетов учета номенклатуры

11 ноября 2013 года:

Дебет 44.01 Кредит 60.01

– на стоимость услуги по перевозке без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Принимается к вычету на сумму НДС, предъявленного перевозчиком.

5 декабря 2013 года:

Дебет 91.02 Кредит 60.01

– на стоимость услуги банка по оформлению карточки с образцами подписей без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного банком.

31 декабря 2013 года:

Дебет 26 Кредит 60.01

– на стоимость аренды без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного арендодателем.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ).

___________________________________________________________________

Распределение входного НДС при приобретении основного средства

Суммы НДС, предъявленные поставщиками основных средств (ОС) и нематериальных активов (НМА) или уплаченные при их ввозе на территорию РФ, учитываются налогоплательщиками в целях налогообложения одним из следующих способов:

1) принимаются к вычету (возмещению), если приобретения предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ);

2) учитываются в стоимости приобретенных ОС (НМА), если они:

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным ОС и НМА:

Налогоплательщик может не вести раздельный учет в тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не облагаются НДС, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету.

При приобретении ОС и НМА, используемых в операциях, местом реализации которых не признается территория РФ, также необходимо вести раздельных учет входного НДС (Постановление Президиума ВАС РФ от 05.07.2011 № 1407/11, п. 2.2 Определения Конституционного суда РФ от 04.06.2013 № 966-О).

Отражение поступления в первом месяце квартала основного средства, используемого для операций, облагаемых и не облагаемых НДС, в т. ч. регистрации и распределения предъявленного поставщиком НДС в программе «1С:Бухгалтерия 8» редакция 3.0 рассмотрим на следующем примере.

Формирование записей книги покупок

В соответствии с пунктом 1 статьи 172 НК РФ вычеты сумм НДС, предъявленных продавцами при приобретении основных средств, производятся после принятия на учет этих основных средств.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности. Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются бухгалтерские проводки:

Также документ формирует записи в регистрах подсистемы НДС:

Следует отметить, что в книге покупок счет-фактура по приобретенным товарам (работам, услугам), в том числе ОС, регистрируется на сумму, подлежащую вычету, которая определена на основании рассчитанной пропорции по пункту 4 статьи 170 НК РФ (п. 13 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

При принятии к учету нематериального актива, используемого как в облагаемой, так и в не облагаемой НДС деятельности, применяется аналогичный порядок распределения входного НДС.

Приобретение оборудования.

Поступление оборудования оформляется документом «Поступление товаров и услуг» (меню «Покупка» — «Поступление товаров и услуг») с видом операции «оборудование».

К сожалению, в типовых конфигурациях 1С раздельный учет «входного» НДС не реализован. Следовательно, распределять такой НДС можно либо руками (что не просто!), либо только после настройки некоторых механизмов конфигурации.

Отражение реализации по ставке 18% и Без НДС.

Для регистрации факта оказания услуг в программе предназначен документ «Реализация товаров и услуг» (меню Продажа – Реализация товаров и услуг) с видом операции «продажа, комиссия».

При занесении оказания услуг, необлагаемых НДС, в документе «Реализация товаров и услуг» следует:

— нажать кнопку «Цена и валюта» и установить галку «Учитывать НДС»;

— в строке табличной части документа «% НДС» — выбрать значение «Без НДС»;

— в строке табличной части «Субконто БУ» — выбрать соответствующую номенклатурную группу (рис.8).

Для отражения услуг, облагаемых НДС, нужно сделать все тоже самое, только в строке табличной части документа «Реализация товаров и услуг» «% НДС» следует выбрать соответствующую ставку налога (в нашем примере 18%) и соответствующую номенклатурную группу.(рис.8)

Распределение НДС косвенных расходов.

При осуществлении как облагаемых, так и не облагаемых НДС операций, в каждом налоговом периоде должно проводиться распределение НДС косвенных расходов.

Для регламентного распределения таких расходов между операциями с разными условиями начисления НДС предназначен документ «Распределение НДС косвенных расходов» (меню «Покупка» — «Ведение книги покупок» — «Распределение НДС косвенных расходов»).

Закладка «Выручка от реализации» заполняется в соответствии с данными о выручке за налоговый период (квартал) при нажатии на кнопу «Рассчитать» или «Заполнить» (при этом заполняются все закладки). Здесь же следует выбирать статью затрат, на которую нужно списать НДС в бухгалтерском учете (рис.9).

Закладка «Косвенные расходы» заполняется данными накопленными на счетах учета косвенных расходов — 20, 23, 25, 26, 44 (точнее – по данным регистра накопления «НДС по косвенным расходам»).

Следует отметить, что при установке курсора на определенной строке верхней табличной части в нижней табличной части можно увидеть, как соответствующие затраты были отражены в бухгалтерском учете ( см.рис.9).

Таким образом, в документ «Распределение НДС по косвенным расходам» в нашем примере, исполненном в типовой конфигурации Бухгалтерии Предприятия 8, попали следующие затраты: (таблица 2)

Обратите внимание, что НДС по третьей строке (324 руб.) должен приниматься к вычету целиком, а по второй строке (648 руб.) вообще уже списан и распределяться не должен, поэтому из документа эти строки нужно удалить (рис.11). Отдельного внимания заслуживает закладка «Счета списания НДС»

Здесь программа вне зависимости от выбора пользователя будет списывать уже распределенный НДС на те счета, куда ранее были списаны затраты

Отдельного внимания заслуживает закладка «Счета списания НДС». Здесь программа вне зависимости от выбора пользователя будет списывать уже распределенный НДС на те счета, куда ранее были списаны затраты.

Из документа можно распечатать отчет о распределение НДС косвенных расходов (через кнопку печать или одноименную названию документа кнопку) (рис.10,11,12.)

Рис.10

Рис.11

Рис.12

Далее следует приступить к заполнению документа «Формирование записей книги покупок».

Рекомендуем Вам оформить подписку на Информационно — технологическое сопровождение (1С:ИТС), где на дисках версии ПРОФподробно изложены материалы ведущих методологов фирмы 1С.

Регистрация полученных от поставщиков услуг счетов-фактур

Для регистрации полученных от поставщиков счетов-фактур в каждом документе Поступление товаров и услуг необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный на поступление, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Обратите внимание, что при ведении раздельного учета в соответствии с выполненными настройками Учетной политики в документе учетной системы Счет-фактура полученный на поступление отсутствует опция Отразить вычет НДС в книге покупок. Вычет предъявленной суммы налога возможен только регламентным документом Формирование записей книг покупок

Вычет предъявленной суммы налога возможен только регламентным документом Формирование записей книг покупок.

В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур (рис. 6), который предназначен для хранения информации о выданных и полученных счетах-фактурах.

Рис. 6. Регистр сведений Журнал учета счетов-фактур

По данным этого регистра строится отчет Журнала учета счетов-фактур, без всякой дополнительной обработки данных.

Изменение назначения приобретенных ОС и НМА

Порядку учета сумм входного НДС при переводе ТМЦ из необлагаемой НДС деятельности в облагаемую и наоборот были посвящены две предыдущие статьи из цикла, посвященного раздельному учету (см. № 6 (июнь), стр. 16 и № 8 (август), стр. 10 «БУХ.1С» за 2014 год).

Учет сумм НДС при изменении назначения использования приобретенных ОС и НМА имеет ряд особенностей.

Если имущество подлежало учету по стоимости с уплаченным налогом, то в случае его реализации налоговая база по налогу на добавленную стоимость определяется как разница между ценой реализуемого имущества с учетом налога, акцизов (для подакцизных товаров) и остаточной стоимостью реализуемого имущества с учетом переоценок (п. 3 ст. 154 НК РФ). При этом согласно разъяснениям Минфина России остаточную стоимость подобного имущества следует определять на основании данных бухгалтерского учета (письмо от 07.10.2013 № 03-07-11/41428).

Реализация имущества, учтенного по стоимости, включающей входной налог, облагается НДС по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ).

Обращаем ваше внимание, что указанный порядок применяется также при реализации имущества, стоимость которого сформирована с включением налога в размере, определенном в порядке, установленном пунктом 4 статьи 170 НК РФ для целей ведения раздельного учета при осуществлении операций, как облагаемых НДС, так и освобождаемых от обложения этим налогом (письмо Минфина России от 26.03.2012 № 03-07-05/08)

Пример

Рассчитаем налоговую базу как разницу между ценой продажи и остаточной стоимости основного средства (ноутбука):

НДС, исчисленный с межценовой разницы, составит:

1 846,87 х 18 / 118 = 281,73 руб. (рис. 7).

Рис. 7. Оформление передачи ОС, подлежащего учету по стоимости с НДС

Представленный расчет показывает, что при реализации имущества, подлежащего учету по стоимости с налогом на добавленную стоимость, налог исчисляется только в случае, когда цена реализуемого имущества превышает остаточную стоимость этого имущества. Об этом говорится в письме Минфина России от 03.07.2012 № 03-07-05/18.

Налогоплательщику, исчисляющему НДС с межценовой разницы, стоит быть готовым к тому, что в рамках контрольных мероприятий налоговый орган может запросить документы, подтверждающие, что в стоимости проданного объекта, действительно, был учтен налог на добавленную стоимость.

В заключение отметим, что автоматическое восстановление НДС по основным средствам и нематериальным активам в случаях, определенных пунктом 3 статьи 170 и пунктом 6 статьи 171 НК РФ, в программе не поддерживается.

Для того, чтобы восстановить налог на добавленную стоимость необходимо в разделе Операции по гиперссылке на панели навигации Регламентные операции НДС открыть список операций, ввести команду создания нового документа и выбрать документ Восстановление НДС, который заполняется вручную на основании справки-расчета бухгалтера.

Распределение предъявленной суммы НДС

Для основных средств или нематериальных активов, приобретаемых в первом и втором месяцах квартала, налогоплательщик вправе определять пропорцию для раздельного учета входного НДС по данным об отгрузках за соответствующий месяц. Именно такой способ расчета пропорции реализован в программе, и этот способ следует закрепить в учетной политике организации для целей налогообложения.

Рис. 4. Расчет пропорции для распределения НДС по основному средству

После выполнения данной команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД.

В программе показатели пропорции за январь 2014 года буду рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 5).

Рис. 5. Результат распределения НДС по основному средству

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную поставщиком и подлежащую вычету после распределения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную поставщиком и далее распределенную в соответствии с рассчитанной пропорцией.

Таким образом, для целей бухгалтерского и налогового учета будет сформирована первоначальная стоимость ОС в размере 60 576,18 руб. (57 000,00 руб. + 3 576,18 руб.), включающая часть суммы входного НДС, определенную на основании рассчитанной пропорции (рис. 6).

Рис. 6. Первоначальная стоимость основного средства после распределения НДС

По кнопке Анализ распределения НДС (см. рис. 5) можно сформировать и распечатать соответствующий отчет.

Принятие к учету основного средства

Вся информация об основном средстве (счет учета, счет начисления амортизации, способ начисления амортизации, срок полезного использования в бухгалтерском и налоговом учете и т. д.) указывается на соответствующих закладках.

При этом сведения о способе учета входного НДС будут отражены в документе на закладке Основные средства (рис. 3).

Рис. 3. Регистрация принятия к учету основного средства

После проведения документа Принятие к учету ОС в регистр бухгалтерии вводится запись:

В регистр Раздельный учет НДС вносятся записи с видом движения Расход и Приход с соответствующей аналитикой учета затрат на сумму НДС, предъявленную поставщиком и относящуюся к принятому к учету основному средству.

Регистры для учета расчетов по НДС

Обратим теперь внимание на записи в регистрах, которые формируются при проведении документов поступления наряду с записями в регистрах бухгалтерского и налогового учета для целей налога на прибыль. Для налогового учета расчетов по НДС в «1С:Бухгалтерии 8» предназначены специализированные регистры накопления и регистры сведений

Именно на основании записей регистров выполняются регламентные операции и формируются отчеты Распределение НДС, Журнал учета счетов-фактур, Книга покупок, Книга продаж и налоговая декларация по НДС

Для налогового учета расчетов по НДС в «1С:Бухгалтерии 8» предназначены специализированные регистры накопления и регистры сведений. Именно на основании записей регистров выполняются регламентные операции и формируются отчеты Распределение НДС, Журнал учета счетов-фактур, Книга покупок, Книга продаж и налоговая декларация по НДС.

Регистр накопления НДС предъявленный предназначен для хранения информации о суммах НДС, предъявленных поставщиками и подрядчиками, уплаченных при ввозе товаров на территорию РФ, начисленных организацией при выполнении строительно-монтажных работ хозяйственным способом и т. д.

Записи этого регистра – это потенциальные записи книги покупок.

На сумму налога, принимаемого к учету, при проведении соответствующих документов в регистре формируется запись с видом движения Приход. При предъявлении НДС к вычету, включении в стоимость приобретенных ценностей или в расходы соответствующие суммы списываются с учета в данном регистре записями с видом движения Расход.

Открыв в программе для просмотра движения документа поступления услуг от перевозчика ООО «Транспортная компания», можно обнаружить введенную запись в регистре НДС предъявленный (рис. 3) на сумму входного НДС, подлежащую налоговому вычету, с видом движения – Приход с событием — Предъявлен НДС Поставщиком.

Рис. 3. Движения регистра НДС предъявленный при поступлении услуг перевозчика

Если же открыть движения документа поступления услуг банка, то в регистре НДС предъявленный (рис. 4) можно увидеть две записи на сумму НДС, предъявленную поставщиком и подлежащую распределению:

Рис. 4. Движения регистра НДС предъявленный при поступлении услуг банка

Одновременно на списанную в регистре НДС предъявленный сумму налога в регистр Раздельный учет НДС вводится запись с видом движения Приход (рис. 5).

Рис. 5. Движения регистра Раздельный учет НДС при поступлении услуг банка

Регистр накопления Раздельный учет НДС предназначен для хранения информации о суммах НДС, предъявленных поставщиками материалов, работ и услуг с целью их распределения в соответствии со статьей 170 НК РФ при использовании для операций реализации, облагаемых и не облагаемых налогом.

На суммы налога, принимаемые к учету, в регистр вводятся записи с видом движения Приход, на распределенные с помощью документа Распределение НДС – записи с видом движения Расход.

Что касается записей в регистрах НДС предъявленный и Раздельный учет НДС в документе поступления от арендодателя, то движения аналогичны движениям документа поступления услуг банка, так как в обоих случаях входной НДС подлежит распределению.

Распределение НДС «с учетом будущей фактической ситуации»

На практике могут возникнуть ситуации, которые не вписываются в приведенную выше стандартную методику распределения входного НДС. Например, как рассчитывать пропорцию:

В таких случаях можно руководствоваться письмом Минфина от 02.08.2012 № 03-07-11/225, согласно которому суммы налога, предъявленные по ценностям, приобретенным в налоговом периоде, когда не осуществляется отгрузка товаров (работ, услуг), операции по реализации которых освобождаются от обложения налогом на добавленную стоимость, могут приниматься к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, с учетом будущей фактической ситуации с использованием этих приобретенных ценностей в операциях, как облагаемых, так и не облагаемых налогом на добавленную стоимость.

Это означает, что пользователи «1С:Бухгалтерии 8» редакции 3.0, применяющие методику раздельного учета, при заполнении документа Распределение НДС вправе вручную заполнить соответствующие суммы выручки от реализации на одноименной закладке «с учетом будущей фактической ситуации», а далее программа распределит НДС по входящим основным средствам и нематериальным активам с учетом такой прогнозируемой пропорции.

Порядок такой корректировки, критерии существенности, а также другие особенности раздельного учета налога на добавленную стоимость, применяемые в конкретной организации, необходимо отразить в ее учетной политике.

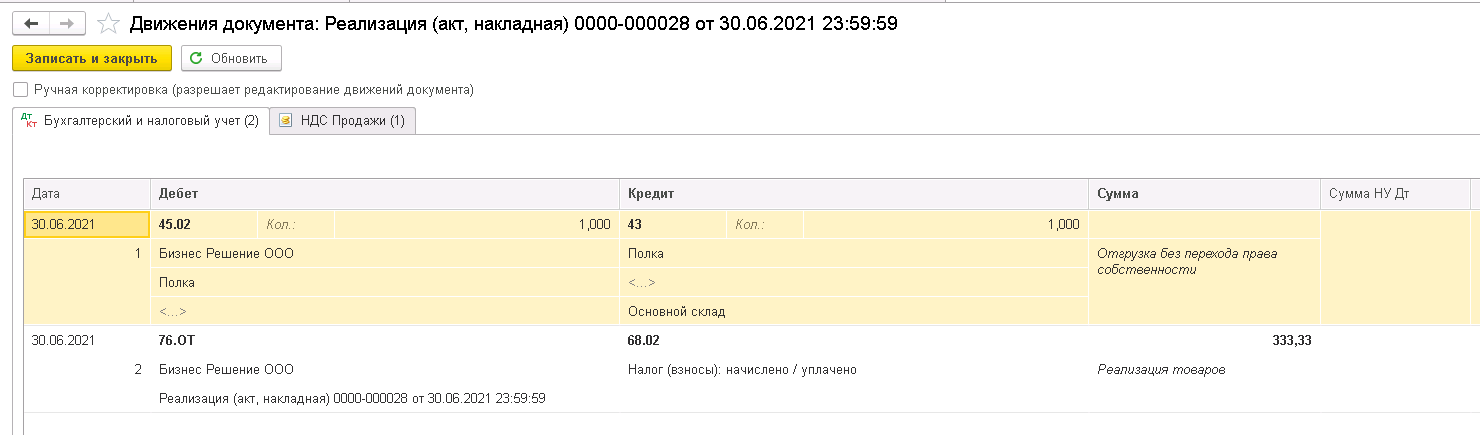

«1С:Бухгалтерия 8» (ред. 3.0): как отразить частичную реализацию отгруженных товаров (+ видео)

Как в «1С:Бухгалтерии 8» (ред. 3.0) отражать частичную реализацию отгруженных товаров, в том числе при их дистанционной продаже через маркетплейсы?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.122.97.

Дистанционная продажа товаров через маркетплейсы в настоящее время получила широкое распространение. Как правило, такая продажа оформляется договором комиссии.

См. статью экспертов 1С «1С:Бухгалтерия 8»: новое в комиссионной торговле и интеграция с маркетплейсами.

При этом допускаются и другие варианты учета продаж через маркетплейсы (т.е. без заключения договора комиссии).

Например, с маркетплейсом можно заключить договор поставки товара, предусмотрев особые условия перехода права собственности (ст.![]()

Независимо от момента перехода права собственности, установленного договором, продавец (поставщик) обязан начислить НДС на дату отгрузки товаров (п. 1 ст. 167 НК РФ) и не позднее пяти календарных дней с даты отгрузки выставить счет-фактуру (п. 3 ст. 168 НК РФ, письмо Минфина России от 14.03.2019 № 03-07-11/16880).

В «1С:Бухгалтерии 8» редакции 3.0 отгрузка товаров с отложенным переходом права собственности отражается документом Реализация (акт, накладная, УПД) с видом операции Отгрузка без перехода права собственности (раздел Продажи).

Для включения механизма начисления НДС по операциям отгрузки без перехода права собственности в разделе

Настройки налогов и отчетовГлавное — подраздел Настройки — Налоги и отчетыНачислять НДС по отгрузке без перехода права собственности.

Реализация отгруженных товаров учитывается с помощью одноименного документа (раздел Продажи). Документ Реализация отгруженных товаров можно быстро создать на основании документа отгрузки.

Начиная с версии 3.0.122 в «1С:Бухгалтерии 8» можно отражать частичную реализацию отгруженных товаров. Для этого в форме документа Реализация отгруженных товаров служит флаг Частичная реализация товаров.

Указанный флаг следует установить в том случае, если право собственности переходит не на все товары, указанные в документе отгрузки (например, когда маркетплейс доставляет покупателям только часть отгруженных ему товаров).

При этом в документе Реализация отгруженных товаров появляется табличная часть, которая автоматически заполняется остатками отгруженных товаров, право собственности на которые еще не перешло (например, остатками товаров, которые маркетплейс пока не доставил покупателям).

Табличную часть следует скорректировать вручную, оставив наименования и количество только тех товаров, которые фактически реализованы покупателю (маркетплейсу).![]()

Рубрика: Учет готовой продукции и товаров

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий