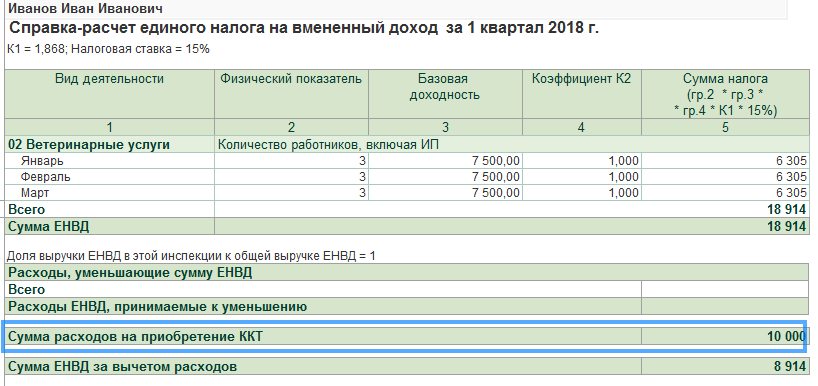

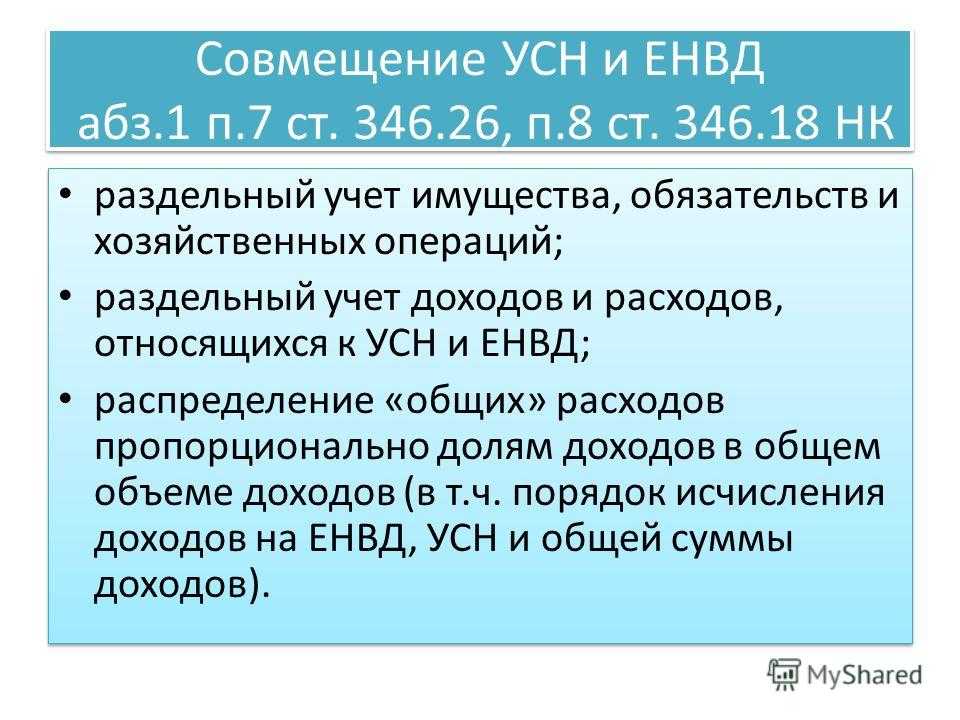

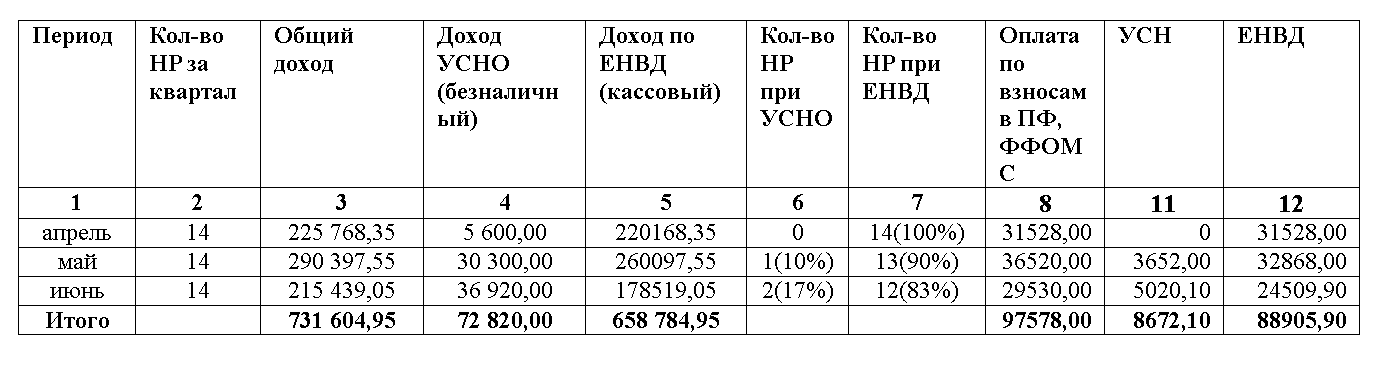

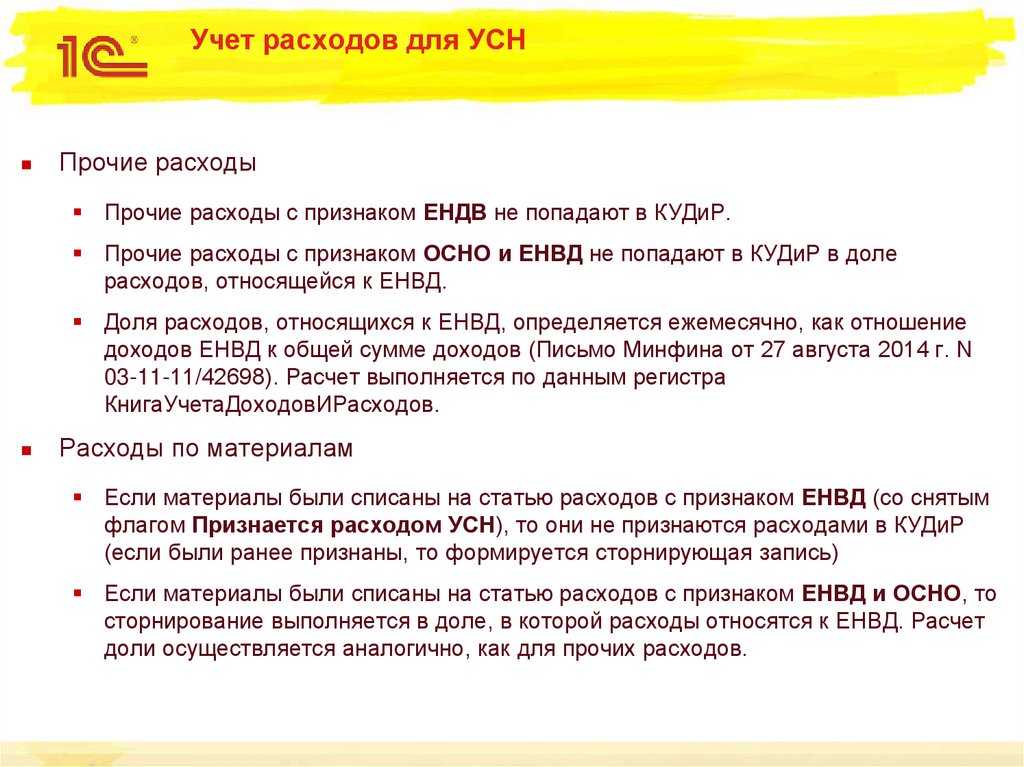

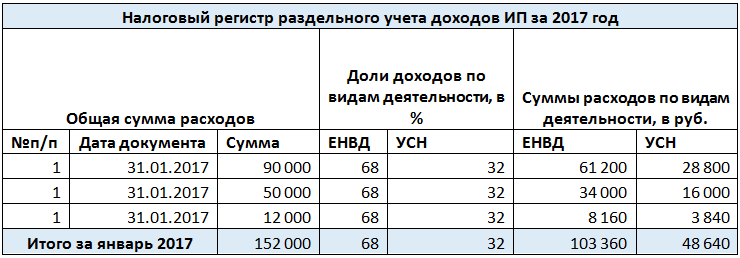

Условные данные для разделения показателей при ЕНВД и УСН

Для ведения раздельного налогового и бухгалтерского учета следует учитывать такие аспекты;

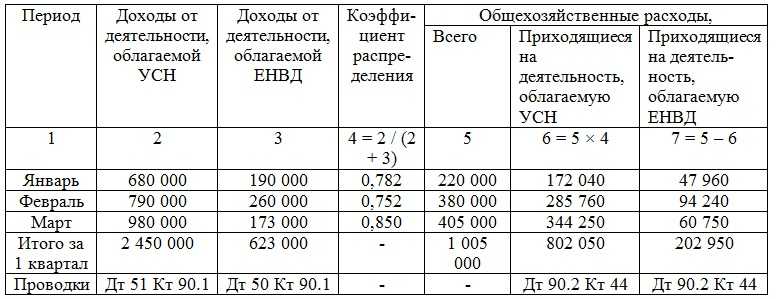

- Алгоритм распределения доходов и расходов методом разделения по пропорциональным долям доходов в зависимости от применяемого налогообложения, в общем объеме полученных доходов;

- Распределение затрат происходит с начала года нарастающим итогом;

- Назначить ответственных лиц для ведения раздельного учета, закрепить счета аналитического учета в плане счетов.

Виды деятельности, данные раздельного учета по которым обязательны для предоставления организациями в целях государственного регулирования цен тарифов , определены пунктом 6 Основ ценообразования.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Итак, организация и ведение раздельного учета затрат на предприятиях энергокомплекса является их обязанностью и позволяет достичь. Ведение раздельного учета регулируемыми организациями | Государственный комитет по ценам и тарифам Республики Крым | Официальный портал Обращайтесь в форму связи

РАЗДЕЛЬНЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ ПО ВИДАМ УСЛУГ СВЯЗИ В ТЕЛЕКОММУНИКАЦИОННЫХ КОМПАНИЯХ

Основные положения этой системы учета изложены в Порядке ведения операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи .

1) основные производственные процессы — процессы, связанные с оказанием услуг связи, в том числе:

- — процессы по оказанию услуг связи, включая услуги присоединения и услуг по пропуску трафика;

- — процессы, связанные с эксплуатацией средств и линий связи;

- 2) вспомогательные производственные процессы — процессы, необходимые для осуществления основных и совместных производственных процессов и связанные опосредованно с оказанием услуг связи;

- 3) совместные производственные процессы — процессы, связанные с осуществлением основных производственных процессов.

Раздельный учет доходов по видам деятельности и услугам связи и используемым для оказания этих услуг частям сети электросвязи осуществляется операторами непосредственно в процессе начисления доходов, что в большинстве случае трудностей не вызывает.

В целях раздельного учета доходов рекомендуется вести бухгалтерский учет по основным видам деятельности в разрезе услуг связи и неосновным видам деятельности.

Учет доходов по обычным видам деятельности рекомендуется осуществлять в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Министерства финансов Российской Федерации от 06.05.1999 № 32н .

Болес сложным является организация рекомендуемого метода учета затрат по производственным процессам.

Раздельный учет расходов оператора связи рекомендуется вести по расходам по обычным видам деятельности за отчетный период, определяемым в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Министерства финансов Российской Федерации от 06.05.99 № ЗЗн .

Учетные процедуры, осуществляемые согласно рекомендуемому порядку учета операторами связи, сгруппированы нами с выделением восьми этапов учетного процесса, которые представлены на рисунке 21.

На первом этапе производится деление расходов по обычным видам деятельности на следующие три группы: расходы по основным видам деятельности; расходы по неосновным видам деятельности, распределяемые на услуги связи; расходы по неосновным видам деятельности, нс распределяемые на услуги связи.

Основным содержанием второго этапа является распределение указанных групп расходов на расходы по основным, вспомогательным и совместным производственным процессам по статьям затрат.

Раздельный учет расходов рекомендуется вести по следующим статьям затрат:

- — затраты на персонал;

- — амортизация;

- — материальные затраты;

- — расходы по оплате услуг присоединения; — расходы по оплате услуг по пропуску трафика;

- — расходы по оплате товаров, работ и услуг сторонних организаций;

- — расходы на налоги, сборы и неналоговые платежи, включаемые в состав расходов по обычным видам деятельности;

- — прочие затраты .

- 1 этап^> Деление расходов по основным и неосновным видам деятельности

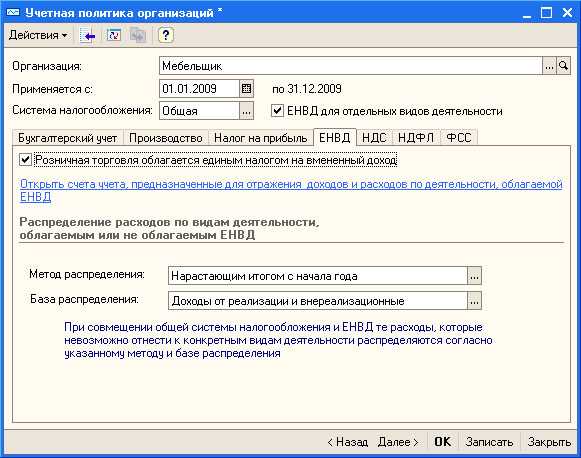

Организация и ведение раздельного учета доходов и расходов по видам деятельности предприятиями энергетики

а) производство тепловой энергии (мощности) в режиме комбинированной выработки электрической и тепловой энергии источниками тепловой энергии с установленной генерирующей мощностью производства электрической энергии 25 МВт и более;

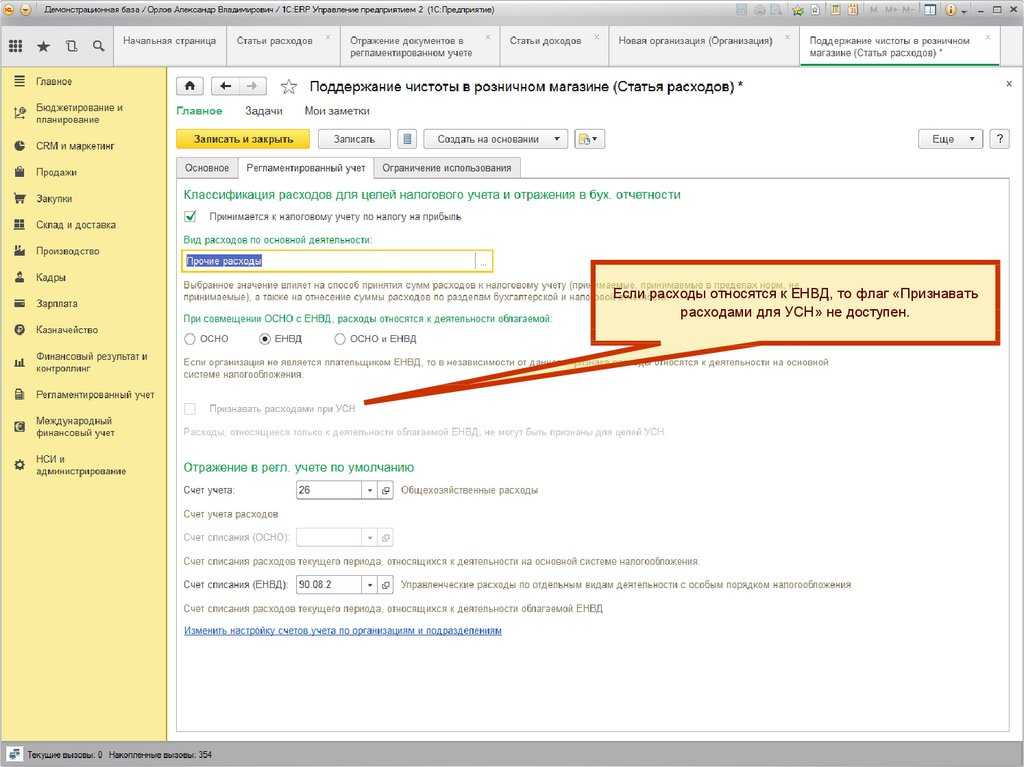

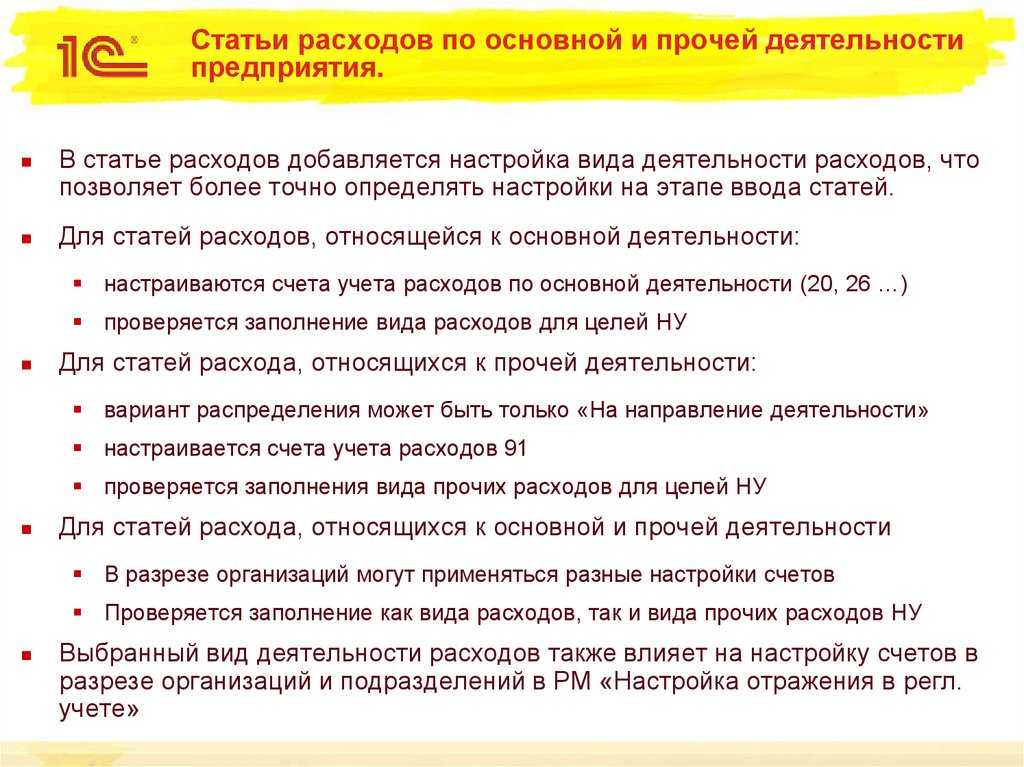

Настройка статей затрат для учета расходов при совмещении режимов

Пример 2

Рис. 4. Регистрация поступления распределяемых услуг

При заполнении табличной части документа необходимо обратить особое внимание на графу Счета учета

, где нужно правильно указать аналитику затрат для целей бухгалтерского и налогового учета. Графа Счета учета

содержит гиперссылку, с помощью которой осуществляется переход к форме сведений Счета учета

(рис

5). Для затрат, которые невозможно отнести к определенному виду деятельности (например, затраты на услуги связи), в форме Счета учета

необходимо указать такую статью затрат, которая будет относиться одновременно и к режиму УСН и к деятельности, переведенной на ЕНВД.

Рис. 5. Статья затрат для учета распределяемых затрат

Для этого в форме элемента справочника Статьи затрат

переключатель По разным видам деятельности

. В конце месяца такие затраты будут списываться пропорционально полученным доходам:

- в дебет субсчетов счета 90.02 «Себестоимость продаж»;

- или в дебет субсчетов счета 90.08 «Управленческие расходы»;

- или в дебет субсчетов счета 90.07 «Расходы на продажу».

Обращаем внимание

, что в «1С:Бухгалтерии 8» ведение бухгалтерского учета поддерживается только методом начисления. Соответственно, и расходы и доходы будут признаваться независимо от факта их оплаты

Соответственно, и расходы и доходы будут признаваться независимо от факта их оплаты.

Для целей налогового учета в поле Расходы (НУ)

формы Счета учета

необходимо установить значение Распределяются

.

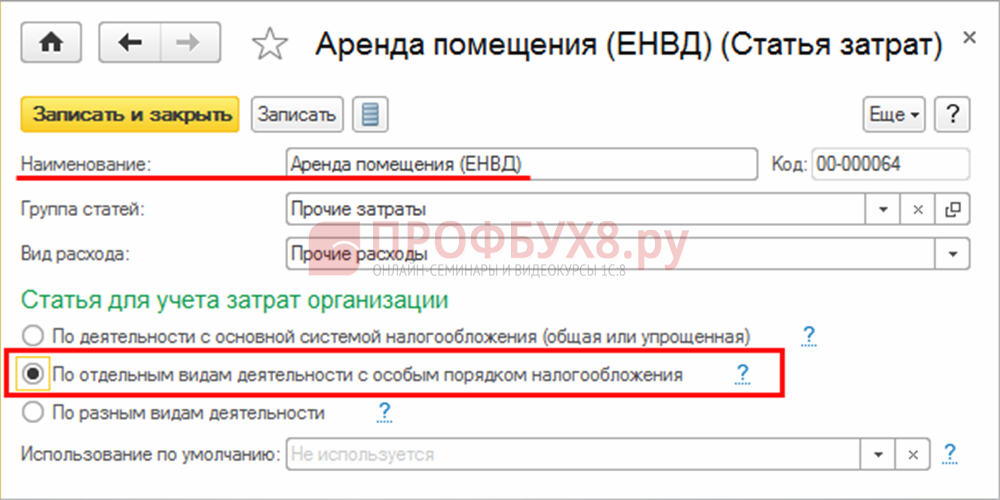

Аналогичным образом надо настроить всю аналитику статей затрат, используемых в ООО «Ромашка». Для затрат по аренде помещения для розничного магазина:

- в поле Расходы (НУ)

формы Счета учета

устанавливается значение Не принимаются

; - в форме элемента справочника Статьи затрат

переключатель Статья для учета затрат организации

должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения

.

Для затрат по аренде:

- в поле Расходы (НУ)

формы Счета учета

устанавливается значение Принимаются

; - в форме элемента справочника Статьи затрат

переключатель Статья для учета затрат организации

должен быть установлен в положение .

Чтобы в документе Поступление товаров и услуг

значение Счета учета

заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры

. В регистре задается список счетов учета номенклатуры (товаров, материалов, продукции, услуг и т. д.), подставляемых по умолчанию в документы конфигурации. Каждая запись регистра содержит сведения о счетах учета МПЗ, используемых в различных хозяйственных операциях: при поступлении, реализации, передаче и т. д. Счета учета можно указать для каждой номенклатурной позиции или группы номенклатуры, для каждого склада или типа склада. В новом интерфейсе «Такси» этот регистр сведений можно открыть по одноименной гиперссылке из справочника Номенклатура

, размещенного в разделе Справочники

. Что касается расходов на услуги банка, то для целей бухгалтерского учета они списываются сразу же при проведении документаСписание с расчетного счета

с видом операции Прочее списание

(рис. 6). Если настройки учетной политики выполнены правильно, то в форме документа появится область реквизитов Отражение в УСН

, где следует поставить флаг Распределять между УСН и ЕНВД

.

Рис. 6. Распределение расходов на услуги банка

Учет материальных расходов при совмещении режимов УСН и ЕНВД

Организация в своей хозяйственной деятельности приобретает сырье и материалы для использования в производстве и/или продаже продукции (товаров, работ, услуг), реализация которых может попадать под различные налоговые режимы: УСН и ЕНВД. В ситуации, когда на дату оплаты приобретенных сырья и материалов налогоплательщиком, совмещающим применение УСН и ЕНВД, невозможно определить, для какой предпринимательской деятельности будет использовано это сырье (материалы), следует руководствоваться разъяснениями Минфина России. В письме от 29 января 2010 года № 03-11-06/2/11 финансовое ведомство рекомендует признавать расходы на приобретение материалов при оплате поставщику в полной сумме, а по мере передаче материалов для деятельности, попадающей под ЕНВД, делать корректирующие сторно-записи в КУДиР.

Именно такой подход реализован в «1С:Бухгалтерии 8»: при поступлении материалов в графе Расходы (НУ) для пользователя доступен выбор только из двух значений: Принимаются и Не принимаются.

Если материалы оприходовать с признаком отражения в налоговом учете Не принимаются, то в дальнейшем при списании материалов при любом значении реквизита Расходы (НУ) в документе Требование-накладная принимаемых и распределяемых расходов не возникнет.

Если расходы на поступившее сырье и материалы можно принять для целей налогообложения, то пользователь должен в графе Расходы (НУ) выбрать значение Принимаются. В этом случае расходы при оплате поставщику будут признаны в полной сумме, а дальнейшая «судьба» поступивших материалов будет определяться значением реквизита Расходы (НУ) в документе Требование-накладная.

Рассмотрим порядок раздельного учета затрат на приобретение материалов при их поступлении и списании на следующем примере.

Пример 3

13 января 2014 года ООО «Ромашка» оплатило и приобрело у ООО «Хозтовары № 31» настольный органайзер стоимостью 1 000 руб. и ноутбук стоимостью 30 000 руб.

3 февраля органайзер со склада был передан генеральному директору Кораблеву В.Д. для внутреннего использования в управленческих нуждах, а ноутбук со склада был передан в отдел дизайн-услуг для использования в производственных целях.

Регистрация поступивших материалов в программе осуществляется документом учетной системы Поступление товаров и услуг с видом операции Товары (рис. 7), а также с видом операции Товары, услуги, комиссия на закладке Товары.

Рис. 7. Регистрация поступления материалов

При заполнении табличной части документа в графе Расходы (НУ) нужно выбрать значение Принимаются для всех номенклатурных позиций. Передача органайзера для использования в управленческих нуждах организации выполняется с помощью документа Требование-накладная (раздел Склад, гиперссылка Требования-накладные на панели навигации).

Поскольку эти затраты невозможно отнести к определенному виду деятельности, то при заполнении табличной части документа на закладке Материалы (с установленным флагом Счета затрат на закладке Материалы) в графе Расходы (НУ) надо указать значение Распределяются, а в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По разным видам деятельности (рис. 8).

Рис. 8. Списание материалов, используемых в разных видах деятельности

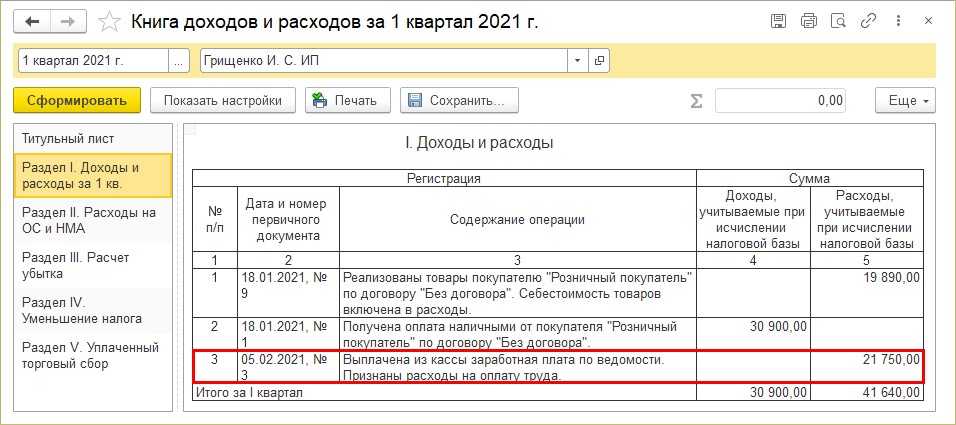

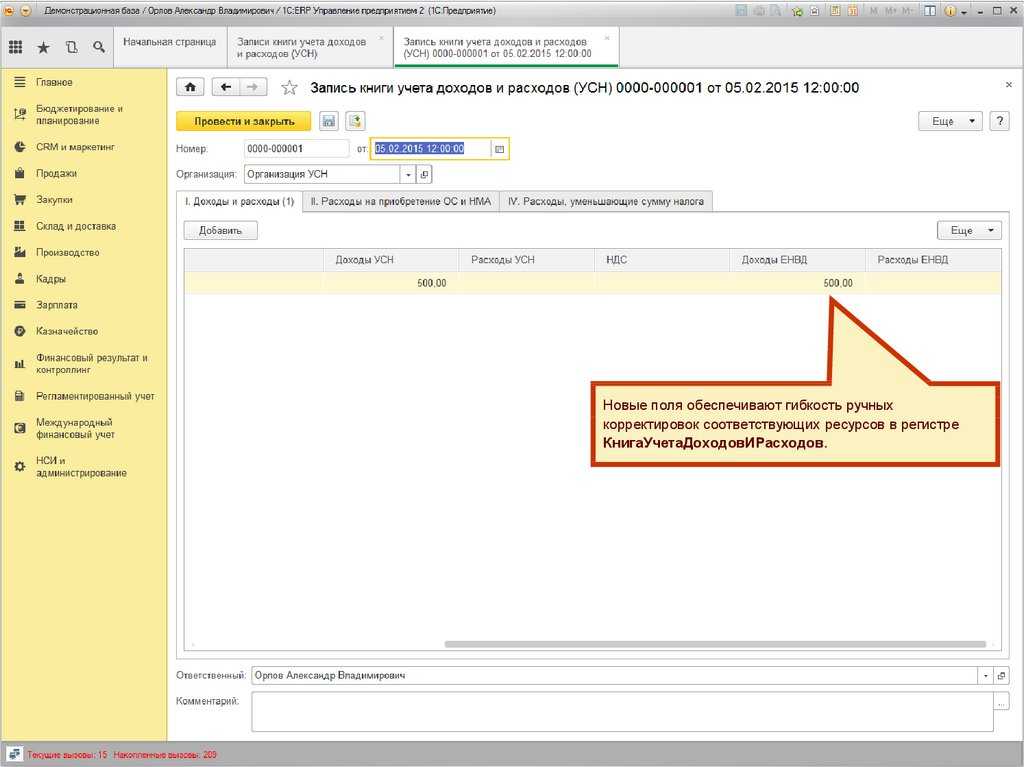

После проведения документа Требование-накладная наряду с бухгалтерскими проводками и движениями регистра Расходы при УСН вводится сторнировочная запись (рис. 9) на 1000 руб. в регистр Книга учета доходов и расходов (раздел I).

Рис. 9. Сторнировочная запись в регистре «Книга учета доходов и расходов (раздел I)

Что касается передачи ноутбука в отдел дизайн-услуг для использования в производственной деятельности, то при заполнении табличной части документа на закладке Материалы (с установленным флагом Счета затрат на закладкеМатериалы) в соответствующих графах указываются следующие значения:

ИС 1С:ИТС

Подробнее о налоговом учете расходов при УСН см. http://its.1c.ru/db/accusn#content:342:1 в справочнике «Учет при применении УСН» в разделе «Бухгалтерский и налогвоый учет».

В одном из следующих номеров журнала мы рассмотрим методику раздельного учета расходов на заработную плату и страховые взносы, а также регламентную операцию распределения расходов при совмещении специальных налоговых режимов УСН и ЕНВД в «1С:Бухгалтерии 8» ред. 3.0.

Учет материальных расходов при совмещении режимов УСН и ЕНВД

Организация в своей хозяйственной деятельности приобретает сырье и материалы для использования в производстве и/или продаже продукции (товаров, работ, услуг), реализация которых может попадать под различные налоговые режимы: УСН и ЕНВД. В ситуации, когда на дату оплаты приобретенных сырья и материалов налогоплательщиком, совмещающим применение УСН и ЕНВД, невозможно определить, для какой предпринимательской деятельности будет использовано это сырье (материалы), следует руководствоваться разъяснениями Минфина России. В письме от 29 января 2010 года № 03-11-06/2/11 финансовое ведомство рекомендует признавать расходы на приобретение материалов при оплате поставщику в полной сумме, а по мере передаче материалов для деятельности, попадающей под ЕНВД, делать корректирующие сторно-записи в КУДиР.

Именно такой подход реализован в «1С:Бухгалтерии 8»: при поступлении материалов в графе Расходы (НУ)

для пользователя доступен выбор только из двух значений: Принимаются

и Не принимаются

.

Если материалы оприходовать с признаком отражения в налоговом учете Не принимаются

, то в дальнейшем при списании материалов при любом значении реквизита Расходы (НУ)

в документе Требование-накладная

принимаемых и распределяемых расходов не возникнет.

Если расходы на поступившее сырье и материалы можно принять для целей налогообложения, то пользователь должен в графе Расходы (НУ)

выбрать значение Принимаются

. В этом случае расходы при оплате поставщику будут признаны в полной сумме, а дальнейшая «судьба» поступивших материалов будет определяться значением реквизита Расходы (НУ)

в документе Требование-накладная

.

Рассмотрим порядок раздельного учета затрат на приобретение материалов при их поступлении и списании на следующем примере.

Регистрация поступивших материалов в программе осуществляется документом учетной системы Поступление товаров и услуг

с видом операции Товары

(рис. 7), а также с видом операции Товары, услуги, комиссия

на закладке Товары

.

Рис. 7. Регистрация поступления материалов

При заполнении табличной части документа в графе Расходы (НУ)

нужно выбрать значение Принимаются

для всех номенклатурных позиций. Передача органайзера для использования в управленческих нуждах организации выполняется с помощью документа Требование-накладная

(раздел Склад

, гиперссылка Требования-накладные

на панели навигации).

Поскольку эти затраты невозможно отнести к определенному виду деятельности, то при заполнении табличной части документа на закладке Материалы

(с установленным флагом Счета затрат

на закладке Материалы

) в графе Расходы (НУ)

надо указать значение Распределяются

, а в форме элемента справочника Статьи затрат

переключатель Статья для учета затрат организации

должен быть установлен в положение По разным видам деятельности

(рис. 8).

Рис. 8. Списание материалов, используемых в разных видах деятельности

После проведения документа Требование-накладная

наряду с бухгалтерскими проводками и движениями регистра Расходы при УСН

вводится сторнировочная запись (рис. 9) на 1000 руб. в регистр Книга учета доходов и расходов (раздел I)

.

Рис. 9. Сторнировочная запись в регистре «Книга учета доходов и расходов (раздел I)

Что касается передачи ноутбука в отдел дизайн-услуг для использования в производственной деятельности, то при заполнении табличной части документа на закладке Материалы

(с установленным флагом Счета затрат

на закладкеМатериалы

) в соответствующих графах указываются следующие значения:

- Расходы (НУ) — Принимаются;

- Счет затрат — 20.01;

- Подразделение затрат — Отдел дизайн-услуг;

- Номенклатурная группа — Услуги;

-

Статья затрат — Оргтехника

(в форме элемента справочника информационной базы Статьи затрат

переключатель Статья для учета затрат организации

должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)

.

ИС 1С:ИТС

Подробнее о налоговом учете расходов при УСН см. http://its.1c.ru/db/accusn#content:342:1 в справочнике «Учет при применении УСН» в разделе «Бухгалтерский и налогвоый учет».

В одном из следующих номеров журнала мы рассмотрим методику раздельного учета расходов на заработную плату и страховые взносы, а также регламентную операцию распределения расходов при совмещении специальных налоговых режимов УСН и ЕНВД в «1С:Бухгалтерии 8» ред. 3.0.

Методика и сроки выявления доходной части

Предлагаю ознакомиться с предложенной информацией в форме таблицы.

| № п\п | Критерий | Характеристика |

| 1 | Метод определения доходов | Независимо от выбранного налогового режима применим один общий кассовый метод учитывания дохода. С целью просчета части дохода, прежде стоит выяснить его сумму. Она выявляется, опираясь на данные 4-го пункта отчета «КУДиР», а в регистре «КУДиР 1-го раздела это соответствует 5-му пункту доходы. ЕНВД использует сведения бухучета при выявлении дохода и использует пункт универсального отчета доход ЕНВД 1-го раздела регистра «КУДиР |

| 2 | Период | По ЕНВД доходная величина исчисляется кварталом, в то время как УСН накапливает их по нарастающей за весь год. Так, машина Вам посчитает доход за год по нарастающей, а затем скорректирует полученную цифру ежеквартально |

Дабы не запутаться в учетных периодах различных режимов Минфин нам рекомендует выбрать его как годовой для обоих вариантов.

Машина содержит опцию распределенные расходы УСН/ЕНВД для просмотра доходной части, что доступно в анализе учета по УСН. Существующий в ПО коэффициент применяется исключительно для единоналожников.

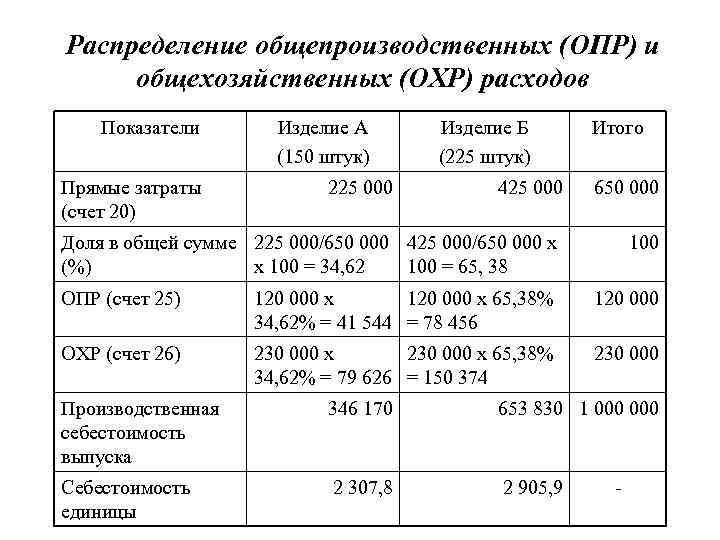

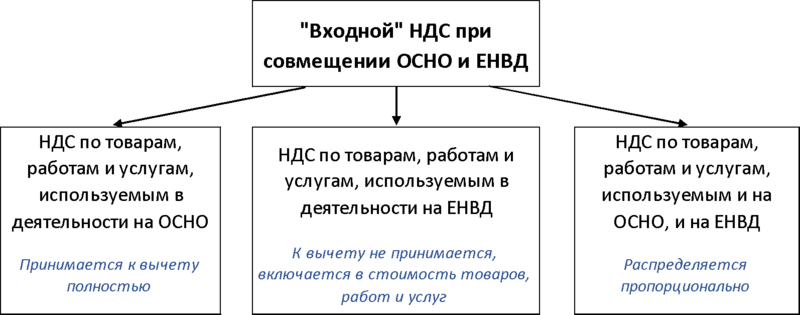

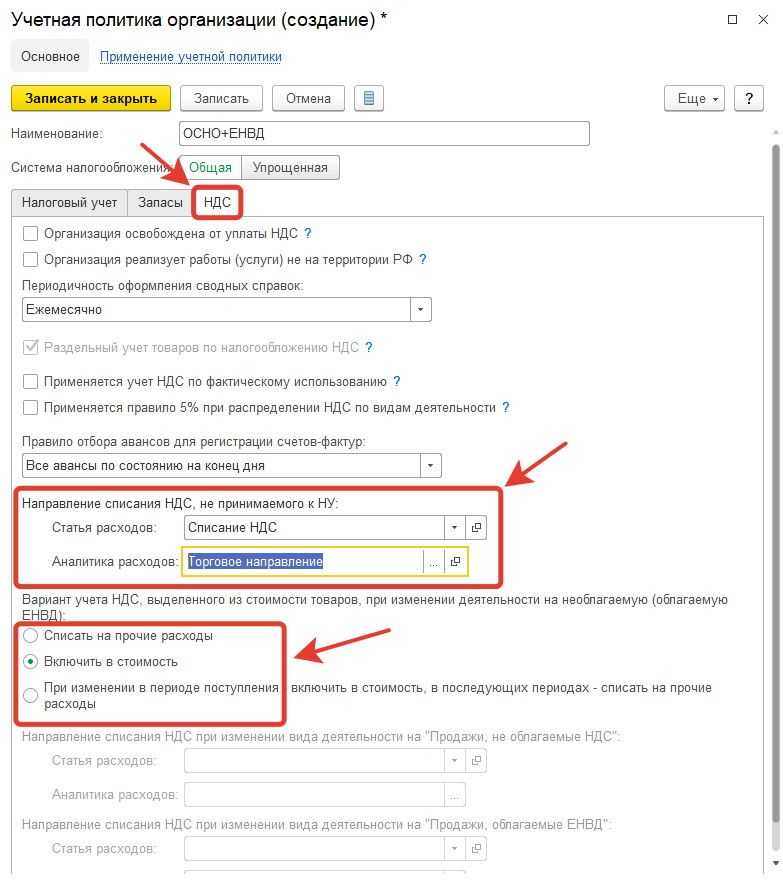

Если косвенные расходы невозможно отнести к конкретному виду деятельности

Признание тех косвенных расходов, которые невозможно отнести к конкретному виду деятельности, отражается:

- по дебету счетов учета косвенных производственных расходов бухгалтерского учета (счет 26);

- по дебету счетов учета косвенных производственных расходов налогового учета (счета 25.02, 26.02);

- на статьях затрат с признаком «Распределяемые».

Включение распределяемых косвенных расходов в стоимость оказанных услуг, отражается:

- по кредиту счетов учета косвенных производственных расходов бухгалтерского учета (счета 25, 26);

- на статьях затрат с признаком «Распределяемые».

В бухгалтерском учете косвенные расходы распределяются на виды деятельности, облагаемые и не облагаемые ЕНВД, пропорционально объему выручки, затем часть косвенных расходов, приходящаяся на деятельность, облагаемую налогом на прибыль, распределяется на прямые расходы пропорционально той базе распределения, которая задана в регистре сведений «Методы распределения косвенных расходов» в Учетной политике для целей налогового учета*. Аналогично распределяется часть косвенных расходов, приходящаяся на деятельность на ЕНВД.

Примечание:

* К сожалению, НК РФ не содержит методики распределения таких расходов. Минфин России по этому вопросу неоднократно менял свою точку зрения (см. письма от 14.03.2006 № 03-03-04/1/224, от 14.12.2006 № 03-11-02/279), поэтому пользователи должны сами выбрать метод распределения. Подробнее о проблеме читайте в номере 4 (апрель) «БУХ.1С» за 2007 год, стр. 35.

В налоговом учете включение распределяемых косвенных расходов в стоимость оказанных услуг не проводится. Т. к. косвенные расходы включаются в состав расходов на продажу текущего периода, облагаемых и не облагаемых ЕНВД, пропорционально объему выручки. Такие расходы отражаются по кредиту счетов учета косвенных производственных расходов налогового учета:

- счет 25.02;

- счет 26.02;

- на статьях затрат с признаком «Распределяемые».

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

Здесь открываем пункт «Способы учета зарплаты»:

Наша задача создать в этом справочнике три способа учета зарплаты: «Оплата труда по ЕНВД», «Оплата труда УСН» и «Оплата труда УСН-ЕНВД».

Первый способ нужен для продавца, второй — для фотографа, а третий — для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

Вот как нужно заполнить способ учета зарплаты «Оплата труда ЕНВД»:

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты «Оплата труда УСН»:

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты «Оплата труда УСН-ЕНВД»:

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Создаём статьи затрат

Первое, что нужно сделать — правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

Заходим в раздел «Справочники» пункт «Статьи затрат»:

Переходим в папку «Оплата труда и налоги и сборы». Наша задача создать в этом списке две статьи: «Оплата труда (ЕНВД)» и «Оплата труда (УСН)»:

Вот как нужно заполнить статью затрат «Оплата труда (ЕНВД)»:

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат «Оплата труда (УСН)»:

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

Организация раздельного учета

Рассмотрим изложенную методику на примере.

Пример

Предположим, что организация занимается оказанием услуг по мойке автомобилей. Услуги, оказанные физическим лицам, относятся к виду деятельности, облагаемому ЕНВД, оказанные юридическим лицам — налогом на прибыль.

За месяц были оказаны следующие услуги:

|

Вид мойки |

Цена |

Количество |

Сумма |

||||

|

всего |

в т.ч. физ. лицам |

в т.ч. юр. лицам |

всего |

в т.ч. физ. лицам |

в т.ч. юр. лицам |

||

|

ручная |

200 |

400 |

300 |

100 |

80 000 |

60 000 |

20 000 |

|

бесконтактная |

350 |

1 000 |

400 |

600 |

350 000 |

140 000 |

210 000 |

Все расходы косвенные, они распределяются по видам деятельности облагаемым ЕНВД и не облагаемым пропорционально доходам, и распределяются по видам оказанных услуг так же пропорционально доходам.

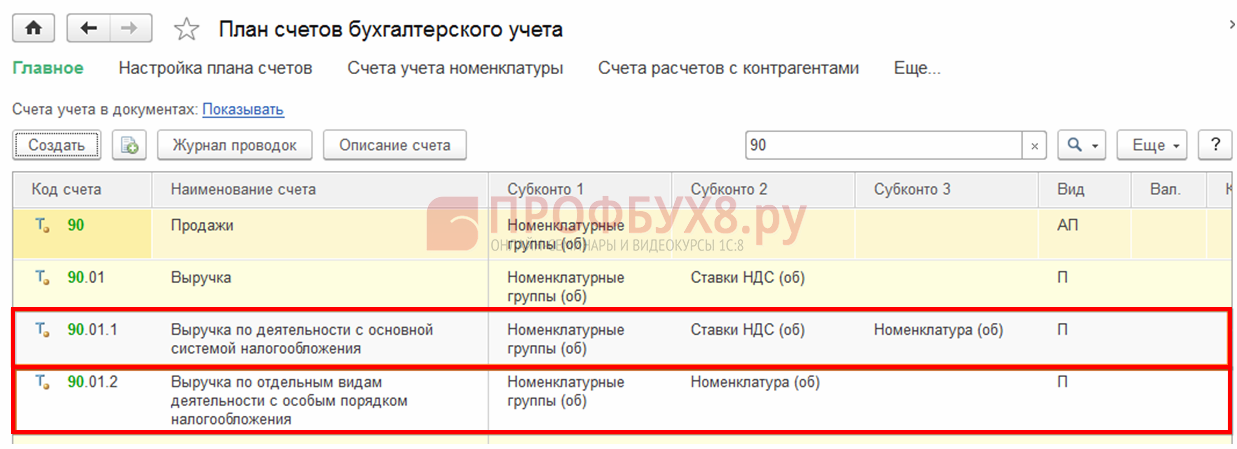

В данном случае доходы должны быть отражены на разных субсчетах и выбрана соответствующая номенклатурная группа. Применительно к рассматриваемому примеру данные представлены в таблице 1.

Таблица 1

|

Счет доходов |

Номенклатурная группа |

Сумма |

|

90.01.1 |

ручная |

20 000 |

|

90.01.2 |

ручная ЕНВД |

60 000 |

|

90.01.1 |

бесконтактная |

210 000 |

|

90.01.2 |

бесконтактная ЕНВД |

140 000 |

Общая сумма расходов за месяц по данным примера составила 350 000 руб. Доля выручки по видам деятельности, облагаемым налогом на прибыль, составила 0,534883 (230 000 / 430 000). Тогда на виды деятельности, облагаемые налогом на прибыль, приходится 350 000 x 0,534883 = 187 209 руб., а на виды деятельности, облагаемые ЕНВД — 162 791 руб.

Доля выручки по ручной мойке по деятельности, облагаемой налогом на прибыль, составила: 0,086956 (20 000 / 230 000). Тогда на оказание услуг по ручной мойке приходится: 187 209 x 0,086956 = 16 278,95, а на оказание услуг бесконтактной мойки: 187 209 — 16 278,95 = 170930,05.

Доля выручки по ручной мойке по деятельности, облагаемой ЕНВД, составила: 0,913043 (210 000 / 230 000). Значит, на оказание услуг по ручной мойке приходится: 162 791 x 0,913043 = 148 635,18, а на оказание услуг бесконтактной мойки: 162 791 — 148 635,18 = 14 155,82.

В учете будут сделаны следующие записи — см. табл. 2.

Таблица 2

|

Счет дебета / кредита |

Номенклатурная группа |

Сумма |

|

20 / 26 |

ручная |

16 278,95 |

|

20 / 26 |

ручная ЕНВД |

148 635,18 |

|

20 / 26 |

бесконтактная |

170 930,05 |

|

20 / 26 |

бесконтактная ЕНВД |

14 155,82 |

На схеме 3 представлено распределение доходов и расходов по видам деятельности по рассмотренному в статье примеру.

Схема 3

Начисляем зарплату

Переходим в раздел «Зарплата и кадры» пункт «Все начисления»:

Создаём начисление зарплаты, в котором указываем процент ЕНВД 50% (он будет относиться к директору), а также указываем созданные начисления по окладам — каждому сотруднику свой:

Чтобы не выбирать эти оклады каждый раз вручную — просто пропишите их в документе «Приём на работу».

Проводим документ и смотрим проводки (кнопка ДтКт):

Видим, что зарплата фотографа в полной мере отнеслась на УСН (счёт 20.01). Зарплата продавца отнеслась в полной мере на ЕНВД (счёт 44.01). И, наконец, зарплата директора поровну распределилась между УСН и ЕНВД (счёт 26).

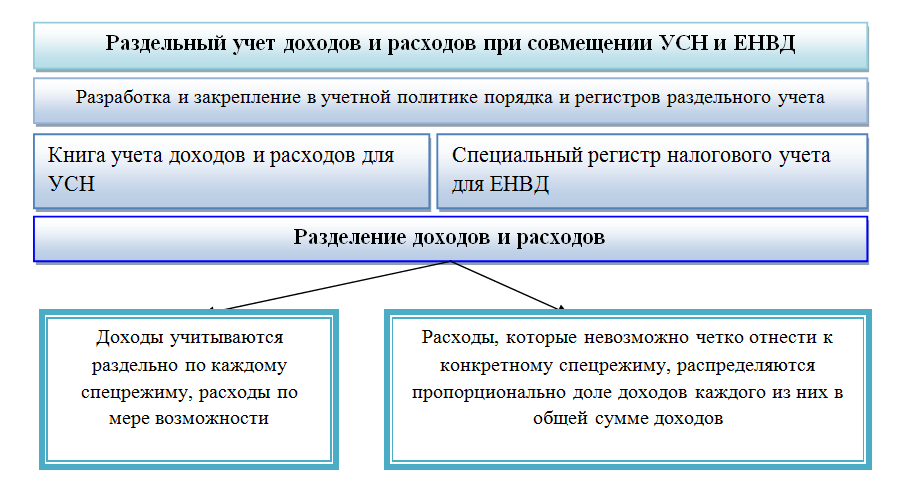

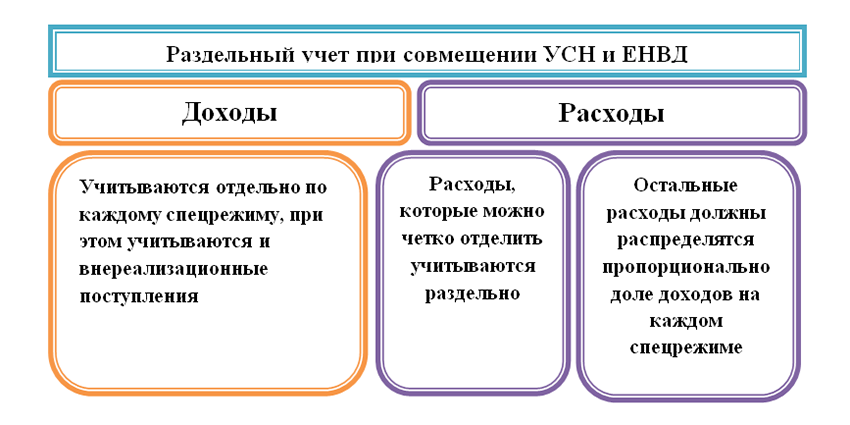

Организация раздельного учета при совмещении УСН и ЕНВД

При совмещении УСН и ЕНВД налогоплательщик должен организовать раздельный учет доходов и расходов в рамках каждого вида деятельности (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). Для исчисления и уплаты ЕНВД налоговый учет доходов и расходов вести не требуется. Ведь налоговая база — величина вмененного дохода — фиксированная. Следовательно, главная задача при совмещении этих режимов правильно определить налоговую базу и рассчитать упрощенный налог. Это касается не только упрощенцев с объектом «доходы минус расходы», но и тех, кто считает лишь доходы. Дело в том, что раздельному учету подлежат также страховые взносы и социальные пособия, которые могут уменьшать единый налог по УСН либо ЕНВД (пункт 3.1 статьи 346.21, пункт 2.1 статьи 346.32 НК РФ).

Методика раздельного учета при одновременном применении ЕНВД и УСН Налоговым кодексом РФ не установлена, поэтому налогоплательщики разрабатывают и утверждают такой порядок самостоятельно (письмо Минфина России от 30.11.2011 №03-11-11/296). Разработанный порядок должен быть закреплен в приказе об учетной политике или в локальных документах, утвержденных приказом по организации или ИП. Применяемый способ раздельного учета должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности.

При ведении раздельного учета должно выполняться основное требование: если невозможно однозначно отнести расходы к УСН или ЕНВД, то их нужно распределить порционально долям доходов в общем объеме доходов, полученных при применении этих спецрежимов.

Методику раздельного учета доходов и расходов в программе «1С:Бухгалтерия 8» ред. 3.0 при совмещении УСН и ЕНВД рассмотрим на следующем примере.

Пример 1

Помимо прямых расходов на указанные виды деятельности в организации ежемесячно учитываются условно-постоянные общехозяйственные расходы:

- на зарплату административно-управленческого персонала (АУП) и страховые взносы;

- на канцтовары и оргтехнику;

- на услуги связи и т. п.

Применение пониженных тарифов при совмещении режимов

Закон разрешает совмещать упрощенную систему налогообложения и спецрежим в виде ЕНВД. Однако платить страховые взносы при совмещении ЕНВД и УСН по пониженным тарифам было можно только в период с 2021 по 2021 год. В 2021 году льгота перестала действовать. Теперь бизнесмены платят взносы по общеустановленному тарифу. Раньше общая доля страховых взносов лиц на УСН, перечисленных в ст. 427 НК РФ, и имеющих выручку не более 79 млн рублей в год, составляла 20%, теперь увеличилась до 30%.

В 2021 году действуют следующие тарифы:

- в ПФР — 22%;

- в ФСС — 2,9%;

- в ФФОМС — 5,1%.

Пониженные тарифы в размере 20% взносов в ПФР и по 0% в ФСС и ФФОМС до 2025 года могут применять некоммерческие организации, которые ведут социально значимую деятельность в сфере обслуживания населения, науки, здравоохранения, спорта, образования и благотворительности.

Учет расходов на оплату труда и страхвзносы

Предложенные к изучению варианты выявления сумм отличаются в зависимости от режима налогообложения. Так при упрощенном варианте работы объектом выступает сумма доходов, уменьшенной на расходную величину, и сюда относят:

- Страхвзносы в фонды по налоговому учету принимаются в составе трат исключительно по факту их перечисления на счета получателей денег;

- Расходы по ФОТу и подоходный налог относятся на расходы по факту списания со счета или выплаты денег из кассы, либо же в момент оплаты задолженности.

Единая система предполагает такие варианты действий, при которых расходы отображаются только при ведении бухучета, а налоговый в свою очередь не требует отражать в нем такие затраты.

Разделение учета важно для зарплатных выплат и перечислений взносов в соответствующие фонды по своим подчиненным. Вам в этом поможет сортировка людей по видам деятельности

Но не всегда у Вас получится это совершить и тогда затраты ФОТа разделите пропорционально частям доходов в общем их объеме от совместной деятельности.

Данная норма жизненно важна и ее стоит соблюдать из-за того, что:

- Страхвзносы по обоим режимам влияют на снижение налога;

- При работе на упрощенке сумма страхвзносов идет в составе затрат.

Обеспечивайте обособленный учет

В соответствии с НК РФ при совмещении общего режима налогообложения с уплатой ЕНВД по отдельным видам деятельности налогоплательщики обязаны обеспечить обособленный учет доходов и расходов. При этом в случае невозможности разделения расходов, они распределяются пропорционально доле в общем доходе организации по всем видам деятельности (п. 9 ст. 274 НК РФ).

Учет доходов и расходов по видам деятельности, облагаемым и подлежащим переводу на уплату единого налога на вмененный доход, в программе «1С:Бухгалтерия 8» ведется на раздельных субсчетах.

Счета учета доходов и расходов по видам деятельности, облагаемым ЕНВД, задаются в регистре сведений «Счета доходов и расходов по деятельности, облагаемой ЕНВД». На счетах, не указанных в этом регистре, ведется учет доходов и расходов, облагаемых налогом на прибыль.

Для отражения доходов и расходов, связанных с видами деятельности, облагаемыми налогом на прибыль, и с видами деятельности, облагаемыми ЕНВД, следует использовать различные номенклатурные группы.

Схема учета доходов и расходов и формирования финансового результата в бухгалтерском учете в «1С:Бухгалтерии 8» представлена на схеме 1.

Схема 1

Схема учета доходов и расходов и формирования базы по налогу на прибыль в налоговом учете представлена на схеме 2.

Схема 2