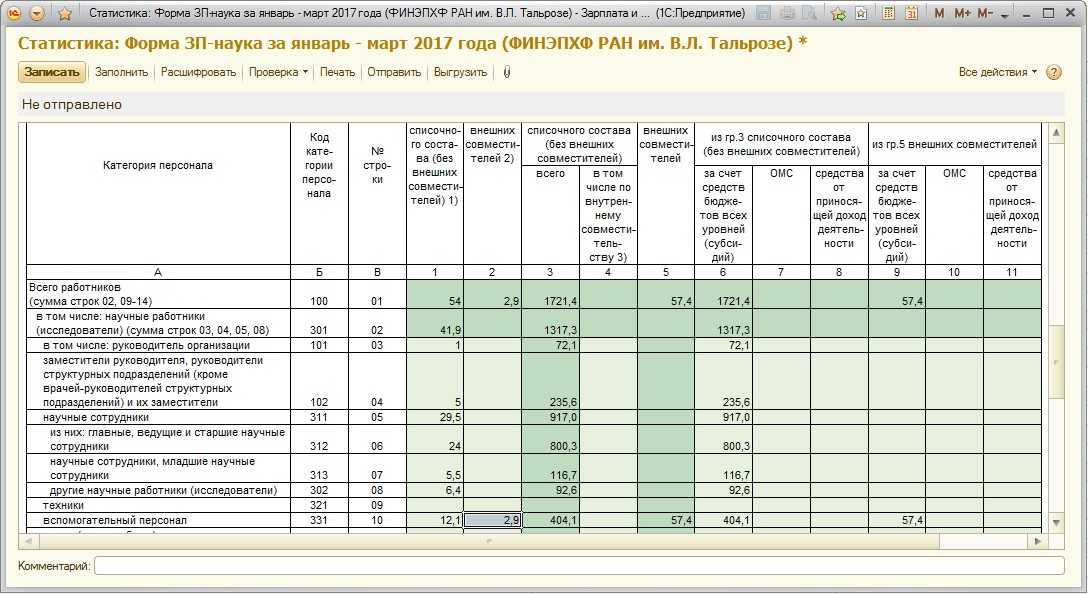

Форма статистики ПМ – скачать бланк, образец 2023 года

Статистические отчеты позволяют проверяющим органам собирать необходимые данные по всем интересующим компаниям. На основе таких отчетов анализируются данные, определяются основные показатели. Другими словами можно сказать, именно так государство в той или иной степени пытается контролировать деятельность организаций.

Бывает так, что некоторые действия, указанные в бланке, не предусматриваются деятельностью компании. Например, организация не покупает и не продает товары или недвижимость, не тратит средства на исследования. Заполнять соответствующие строчки просто нечем. В этом случае их нужно оставлять пустыми.

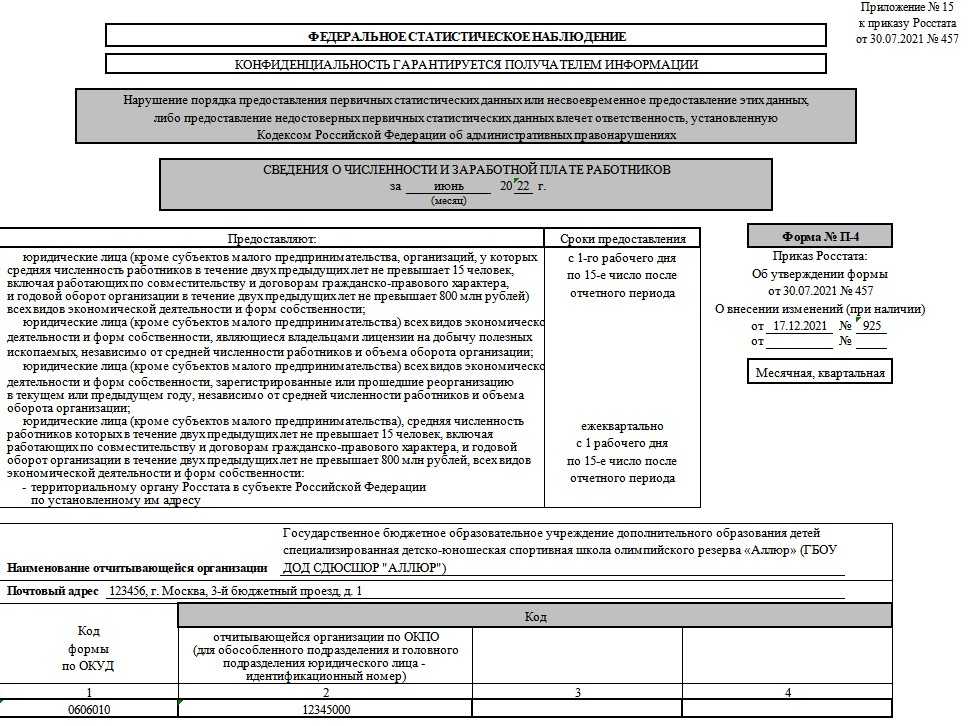

Здесь указываются сведения, которые можно назвать стандартными для всей отчетной документации. В соответствующих строках вписывается название компании, организационно-правовая форма, коды ОКПО и др. Также здесь должен быть указан адрес, как юридический, так и фактический. В нижней части имеется таблица, столбцы 4 и 5 остаются незаполненными.

Стоит упомянуть о том, что кроме компаний, которые обязательно должны сдавать отчет, существуют организации, попавшие в выборку Росстата. Это означает, компания не относится к тем организациям, которые должны сдавать статистический отчет. Но в том случае, если Росстат выбрал ее, то отчет придется сдавать. Попасть под выборку могут не только компании, относящиеся к малому предприятию. Это могут быть субъекты среднего бизнеса, микропредприятия, индивидуальные предприниматели.

Форма 5-З: способы представления отчетности

Представить форму 5-З в территориальное отделение Росстата (ТОГС) по месту нахождения организации можно одним из четырех способов:

- лично (отчетность представляет руководитель или уполномоченное лицо на основании доверенности);

- по почте. Отчет оправляется заказным письмом с описью вложения и уведомлением о получении;

- по телекоммуникационным каналам связи (ТКС);

- через систему Web-сбора. Суть данной системы заключается в том, что организация направляет отчет в электронном виде напрямую своему территориальному отделения, т. е. без участия спецоператоров. Нюансы представления статистической отчетности через систему Web-сбора можно найти на сайте конкретного ТОГС. Как правило, информация об этой системе размещается в разделе «Электронная отчетность» (см., например, сайт Московского ТОГС).

Новая отчётность

Новый отчёт называется «Персонифицированные сведения о физических лицах». Код по КНД – 1151162. Всё, что с ним связано, регламентирует приказ ФНС от 29.09.2022 № ЕД-7-11/878@. Им утверждены:

- бланк отчёта, он содержится в Приложении № 2 к Приказу;

- порядок его заполнения (далее – Порядок) – в Приложении № 4;

- электронный формат – в Приложении № 6.

Новая форма отчётности появилась в связи с реформированием системы страхования. С 2023 года ПФР и ФСС объединяются в единый Социальный фонд. В него страхователи должны представлять форму ЕФС-1, которая заменяет СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Однако персональные данные физлиц теперь передаются в ФНС.

Пятый этап: получение результата и дальнейшие действия

После успешного заполнения и отправки формы 5-з в 2024 году, вы можете ожидать получения результата в ближайшее время. Обычно, ответное письмо с результатами отправляется на указанный вами электронный адрес или вы можете получить его по почте.

В результате заполнения формы вы получите подтверждение, которое содержит основную информацию о процессе проведения 5-з. Вы сможете узнать дату и время проведения экзамена, адрес тестового центра и другие детали. Обязательно проверьте все данные на правильность и сохраните подтверждение в безопасном месте для последующей справки.

Помимо этого, вам может понадобиться подготовиться к экзамену, уделить время для повторения учебного материала и освоения тестовых заданий. Можно также обратиться к практическим рекомендациям и материалам, доступным на сайте организатора Экзамена 5-з для более эффективной подготовки.

Не забывайте о необходимости прибытия в тестовый центр заранее, чтобы избежать опоздания и стресса. Настоятельно рекомендуется иметь при себе документ, удостоверяющий личность, и располагаться к проведению экзамена без каких-либо запрещенных предметов и электронных устройств.

После сдачи экзамена, оставайтесь в ожидании официальных результатов, которые будут озвучены позднее. По прошествии некоторого времени появится возможность проверить результаты экзамена в онлайн-системе, используя вашу уникальную личную информацию, полученную в ходе подтверждения.

Поздравляем вас с успешным заполнением формы 5-з в 2024 году и желаем удачи на экзамене. Все дальнейшие сведения и инструкции будут предоставлены вам организаторами Экзамена 5-з. Следуйте всем указаниям и рекомендациям для успешного прохождения тестирования!

Заполнение формы п-5(м)

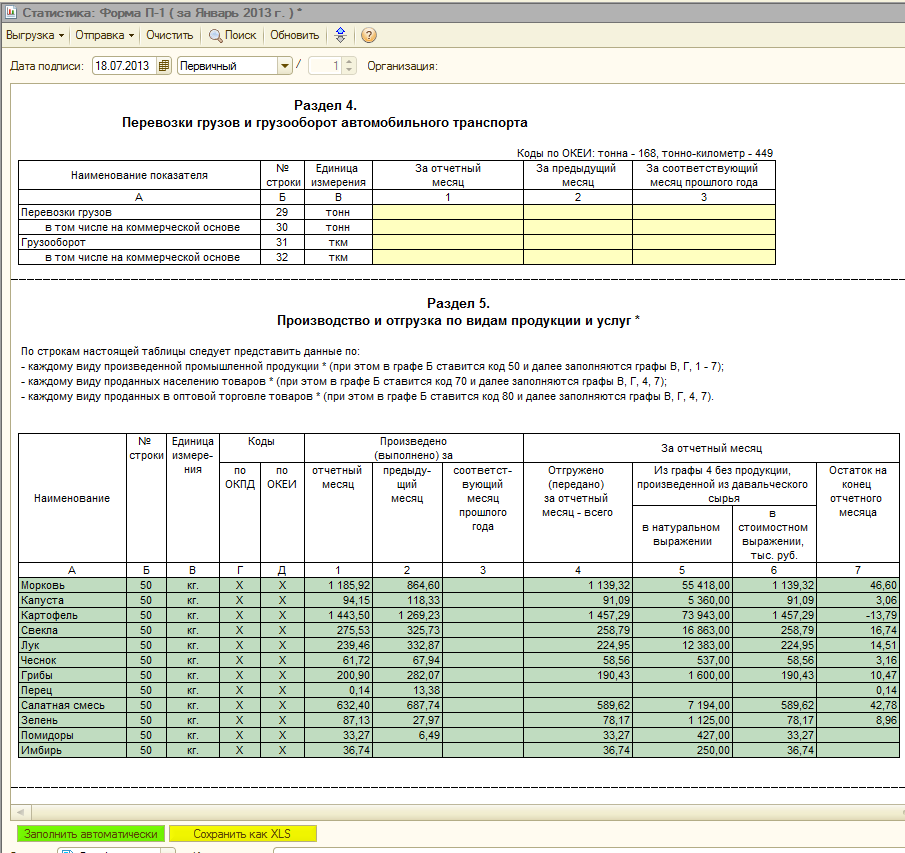

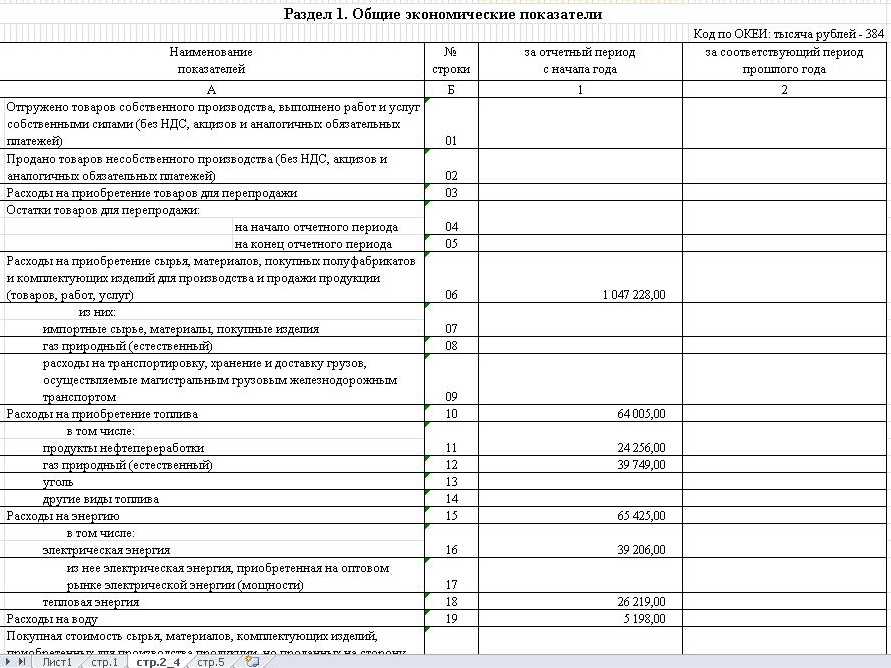

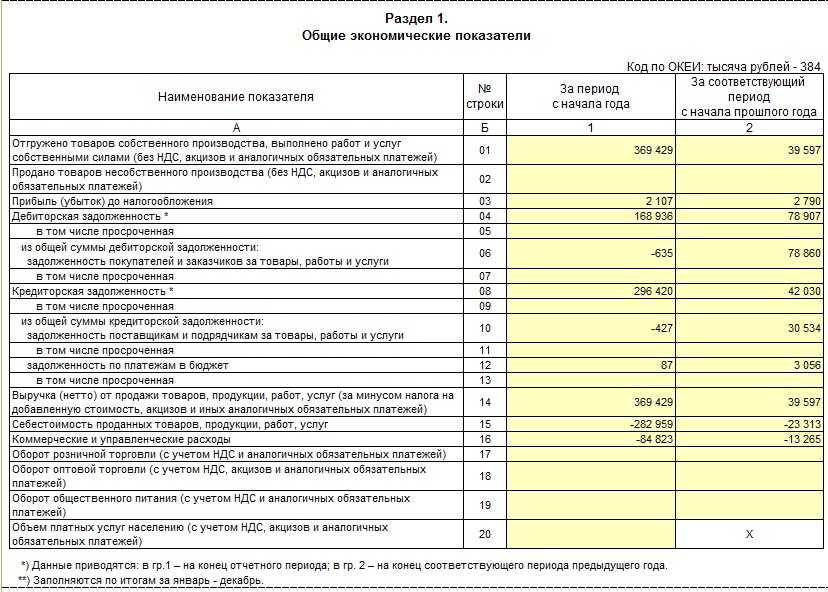

Раздел 1 включает экономические показатели, в частности данные по отгрузке товаров (строки 01, 02), прибыли (строка 03), задолженности контрагентов (строки 04–13). Выручка и себестоимость отражаются в строках 14 и 15 соответственно. В строке 16 следует указать сумму расходов на продажу продукции, так называемые коммерческие и управленческие расходы. Оборот розничной торговли, оптовой торговли и общественного питания отмечают в строках 17, 18, 19 соответственно. Все показатели записываются в сравнении с прошлым периодом.

- на промышленную продукцию, произведенную силами отчитывающегося предприятия (в этом случае в столбце Б проставляется код 50 и вносятся сведения в столбцах В, Г — с 1-го по 6-й);

- на товары, проданные в розницу (код 70 в столбце Б, заполняются столбцы В, Г, 3 и 6);

- на товары, проданные оптом (код 80 в столбце Б, заполняются столбцы В, Г, 3 и 6 и только при сдаче отчета за год).

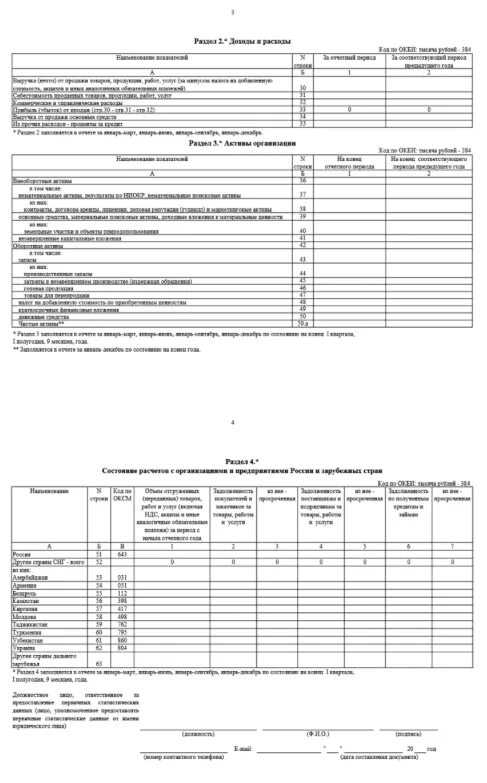

Данная форма предназначается для предоставления информации в Росстат о финансовых инвестициях, совершенных организацией. Ее обязаны сдавать все те юрлица, которые за отчетный период совершили такие вложения, и имеют среднее списочное количество работников более пятнадцати человек. От сдачи формы П-6 освобождаются следующие юрлица:

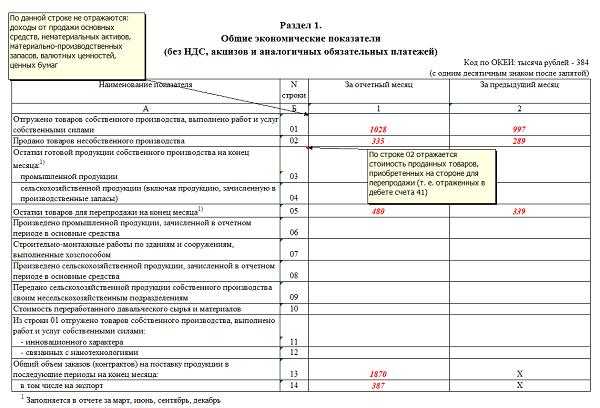

- в строку 01 не входят доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валюты, ценных бумаг;

- строки 03–05 нужно заполнять только в отчетах за март, июнь, сентябрь и декабрь;

- по строке 05 отражают остатки покупных товаров (можно воспользоваться оборотно-сальдовой ведомостью по счету 41, взяв конечное сальдо по счету).

Вообще комментируемым приказом утверждены указания по заполнению пяти статистических форм: № П-1, П-2, П-3, П-4 и П-5(м). Однако фактически порядок заполнения форм № П-1, П-2, П-3 и П-5(м) остался прежним, так как поправки по ним носят «технический» характер. А вот порядок заполнения формы П-4 действительно изменился. Перечислим наиболее существенные новшества.

На что следует обратить особое внимание при заполнении статистической формы 5-3

- Данные в документе фиксируются нарастающим итогом с начала года.

- Информация по показателям финансово-хозяйственной деятельности предприятия, указанная в форме 5-3 должна совпадать с документацией, которая формируется на предприятии при организации и ведении бухгалтерского учета.

- Данные, характеризующие тот или иной период прошедшего года, не должны различаться с данными, которые были указаны в отчетных документах отдельно взятого периода раньше (за исключением случаев, когда предприятия (организация, фирма) было реорганизовано, либо произошли изменения в методологии расчетов и заполнения).

- При реорганизации предприятия, а также при изменениях методологии представления данных в отчетном документе данные в форме 5-3 указываются в соответствии с произошедшими изменениями.

Пример заполнения раздела № 2 формы 5-3 тыс. руб.

| № строки п/п | Название показателя | Объемы производства энергии (не включаются НДС, акцизные платежи и др.) | Расходы на производство на предприятии энергии и на ее продажу | ||

| За текущий отчетный период | За период прошлого года | За текущий отчетный период | За период прошлого года | ||

| 72 | Производство на предприятии электроэнергии | 3734498 | 1440500 | 3006894 | 1339910 |

| 73 | Производство на предприятии энергии тепла | 3581463 | 1885364 | 3005715 | 1494500 |

| 74 | Стоимость услуг по передаче электроэнергии | — | — | — | — |

| 75 | В т.ч. для субъектов ОРЭМ | — | — | — | — |

| 76 | Для потребителей от иных поставщиков электроэнергии | — | — | — | — |

| 77 | Стоимость услуг по передаче энергии тепла | — | — | — | — |

Директор ООО

«Тайфун» Еременко В.М. Еременко

+7978548987 21.04.2024г.

Порядок и образец заполнения формы 5-З (нюансы)

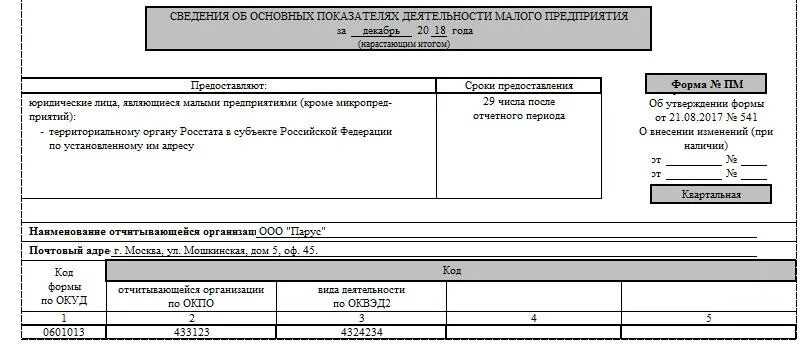

На титульном листе формы № 5-З указывается:

- отчетный период (с учетом того, что сведения должны отражаться нарастающим итогом);

- название отчитывающейся фирмы — полное по уставу, а также краткое — при наличии;

- адрес компании — юридический, а если он отличается от фактического, то и фактический;

- код ОКПО, а также основной код ОКВЭД отчитывающейся фирмы.

Следующий шаг — заполнение раздела 1 документа.

В разделе 1 формы 5-З отражаются основные хозяйственные показатели организации, приведенные в столбце 1 таблицы данного раздела — за отчетный период, а также за аналогичный период прошлого года.

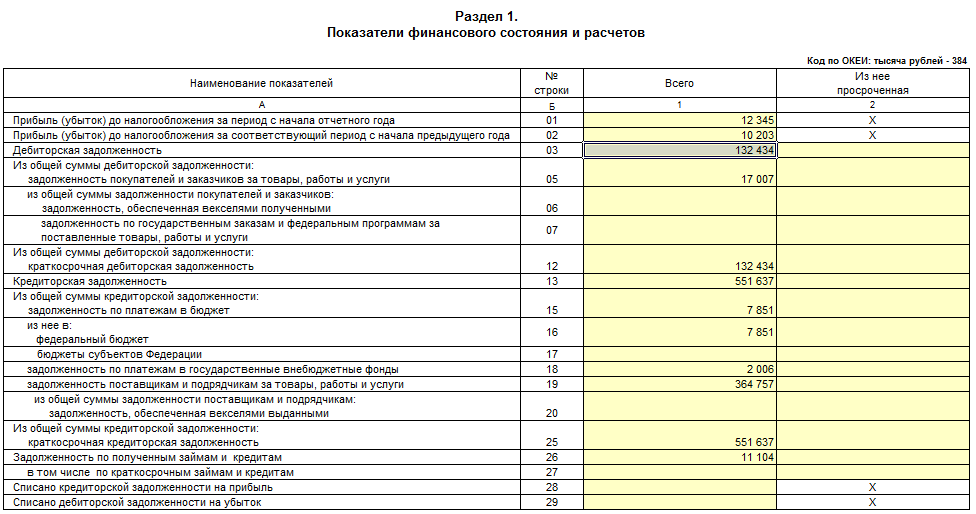

Соответствующие хозяйственные показатели можно классифицировать на следующие основные группы:

1. Показатели отгрузки и продажи товаров, услуг и работ.

Объем продаж в строке 01 нужно указывать без учета таможенных и экспортных пошлин.

2. Расходы:

на покупку товаров в целях перепродажи;

По строкам 03 и 04 отражаются объекты недвижимости, приобретаемые для перепродажи, также ряд уточнений есть для лиц, связанных со строительством.

- на покупку сырья, материалов, полуфабрикатов для производства;

- на покупку топлива, энергии, воды;

- на приобретение сырья, материалов и полуфабрикатов, закупленных для производства, но впоследствии перепроданных;

- на рекультивацию земельных территорий;

- на оплату труда, взносы в государственные фонды;

- на страхование;

- на аренду;

- на оплату услуг сторонних фирм;

- на приобретение лесных насаждений;

- представительские;

- прочие.

3. Показатели остатков:

по товарам, изначально купленным в целях перепродажи;

По строкам 04 и 05 в составе остатков товаров отражаются непроданные объекты недвижимости.

- по сырью, материалам и полуфабрикатам для производства;

- по готовой продукции;

- по незавершенному производству.

4. Амортизация:

- основных фондов;

- нематериальных активов.

5. Налоги, включенные в себестоимость товаров, услуг, работ.

Раздел 1 формы 5-З также дополнен справочным блоком. В нем в соотнесении с отчетным периодом, а также с аналогичным периодом прошлого года фиксируется:

- стоимость использованного давальческого сырья;

- величина НДС за отчетный период;

- величина субсидий, полученных из бюджета;

- величина платы за пользование инфраструктурой, приведенной в строках 67–70 таблицы раздела 1 (как части расходов).

Данные в таблице раздела 1 фиксируются в тысячах рублей.

В разделе 2 формы 5-З отражаются данные об электричестве и тепловой энергии, произведенных фирмой и поставленных на рынок. В соотнесении с такими показателями, как объем производства, а также затраты на производство и передачу — за период с начала года по отчетный и аналогичный период прошлого года, указываются сведения:

- о производстве электроэнергии;

- о производстве тепловой энергии;

- об услугах по передаче каждого типа энергии.

Данные в таблице раздела 2 также фиксируются в тысячах рублей.

Пояснительная записка и пояснения: в чём разница?

Из-за схожести в названии, эти термины часто путают. Но это не одно и то же. ПЗ к бухбалансу не входит в состав финансовой отчётности и заполняется налогоплательщиком по собственному усмотрению. Она содержит описательную информацию о:

- динамике развития компании;

- предполагаемых финансовых и капитальных вложениях;

- научной и опытно-конструкторской деятельности;

- природоохранных мероприятиях, и т.д.

Никакой связи и ссылок в ББ или ОФР с пояснительной запиской нет. Это совершенно обособленные документы.

Пояснения (приложение 5 к бухгалтерскому балансу) — это обязательный элемент отчётности (исключения есть только для применяющих упрощённый БУ). В бухбалансе должны проставляться ссылки на номера поясняющих документов. Сдавать их можно в свободной форме, учитывая рекомендации из Приложения №3 к приказу №66н. Основное правило — пользователь должен понимать, как рассчитывались показатели.

Заполнение формы статистики № 5-З: на что обратить внимание?

При заполнении формы № 5-З необходимо иметь в виду, что:

- сведения, указываемые за тот или иной период прошлого года, должны полностью совпадать с теми, что представлены в отчетности за соответствующий период ранее (если только юрлицо не было реорганизовано либо не была изменена методология отражения показателей в отчетности);

- если фирма все же была реорганизована или же имели место изменения в методологии отражения показателей в отчетности — сведения в форме 5-З приводятся исходя из соответствующих изменений;

- в любом случае расхождения между показателями за периоды прошлого года, зафиксированные в отчетности ранее и отражаемые в текущей отчетности, должны быть разъяснены в пояснении к документу;

- сведения в форме отражаются нарастающим итогом с начала года;

- данные по хозяйственным показателям, отражаемым в форме, должны соответствовать документации, которая ведется в фирме в рамках бухгалтерского учета.

Признаки, которые определяют принадлежность фирмы к субъектам малого предпринимательства (СМП)

- Штатная численность фирмы не превышает 100 сотрудников (ст. 4 ФЗ от 24.07.2007г. № 209-ФЗ).

- Уставный капитал организации имеет следующие структурные соотношения:

— государству принадлежит не более 25,0 % уставного капитала;

— иностранным компаниям принадлежит не более 49,0% уставного капитала.

Предприятия, у которых выполняются все вышеперечисленные требования, не должны сдавать форму 5-3 в отделения статистики.

Благодаря этой форме статистическое управление получает информацию о том, какие средства затрачивают предприятия (организации, фирмы) для того, чтобы организовать и выпустить продукцию, реализовать товары, оказать услуги и выполнить работы. Информация подобного характера указывается в целом по всему предприятию.

Третий этап: проверка и исправление ошибок

После заполнения всех полей в форме 5-з следует обязательно проверить введенные данные на наличие ошибок и опечаток. Неверно указанные сведения могут привести к задержке или отказу в обработке вашей заявки.

Ошибки могут возникнуть как в заполнении самых основных полей, так и в дополнительных разделах формы. Чтобы гарантировать точность и достоверность информации, рекомендуется следовать указанным ниже советам:

- Проверьте правильность написания своего имени и фамилии. Убедитесь, что вы не допустили опечаток или неверных переводов.

- Тщательно проверьте указанный вами адрес проживания. Убедитесь, что правильно указали индекс, улицу, номер дома и квартиры.

- Проверьте правильность указания регистрационных документов, таких как паспорт или свидетельство о рождении. Убедитесь, что все цифры и буквы указаны верно.

- Проверьте корректность указания сведений о доходах. Убедитесь, что вы правильно указали размер дохода и его источник.

- Если вы указываете сведения о членах семьи, убедитесь, что все данные указаны верно и полностью.

Если вы обнаружили какие-либо ошибки при проверке введенных данных, исправьте их тщательно. Используйте только исправления чернилами или шариковыми ручками с голубыми или черными чернилами. Просьба не использовать исправления типа наклеек или клейкой ленты, так как они могут повлиять на правильность обработки вашей анкеты.

После тщательной проверки и исправления ошибок внимательно прочтите все введенные данные еще раз. Убедитесь, что ничего не пропустили и все сведения указаны точно и правильно. После этого можно переходить к следующему этапу — отправке заполненной формы 5-з для рассмотрения и обработки.

Особенности отражения материальных затрат

Материальные затраты отражаются по строкам 03 — 20 формы N 5-З. Изменения затронули заполнение только небольшой части этих строк.

Так, согласно новым Указаниям по строке 03 организации, осуществляющие перепродажу покупной энергии (электрической, тепловой), газа, воды, отражают их покупную стоимость. В старом Порядке вместо слова «перепродажа» использовалось «продажа». На наш взгляд, эти слова в данном контексте не отличаются друг от друга.

По строке 15 приводится стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды организации (освещение, отопление зданий и другие нужды). По строке 16 показывается стоимость электрической энергии, из которой по строке 17 выделяется стоимость приобретенной на оптовом рынке электрической энергии (мощности) (ОРЭМ), строку 17 заполняют организации, имеющие статус субъекта оптового рынка согласно действующему законодательству, в строке 18 указывается стоимость тепловой энергии. Иными словами, в данных строках отражается приобретенная энергия, использованная в производстве (по фактически начисленным платежам), отнесенная на затраты производства в отчетном периоде, по стоимости, учтенной по дебету бухгалтерских счетов затрат 20, 23 (25, 26), 29 и 44 в корреспонденции с кредитом счета 60 (76) (по совокупности всех возможных корреспонденций счетов данной группы) (п. 17 новых Указаний). В старом Порядке не пояснялось, кто должен заполнять строку 17.

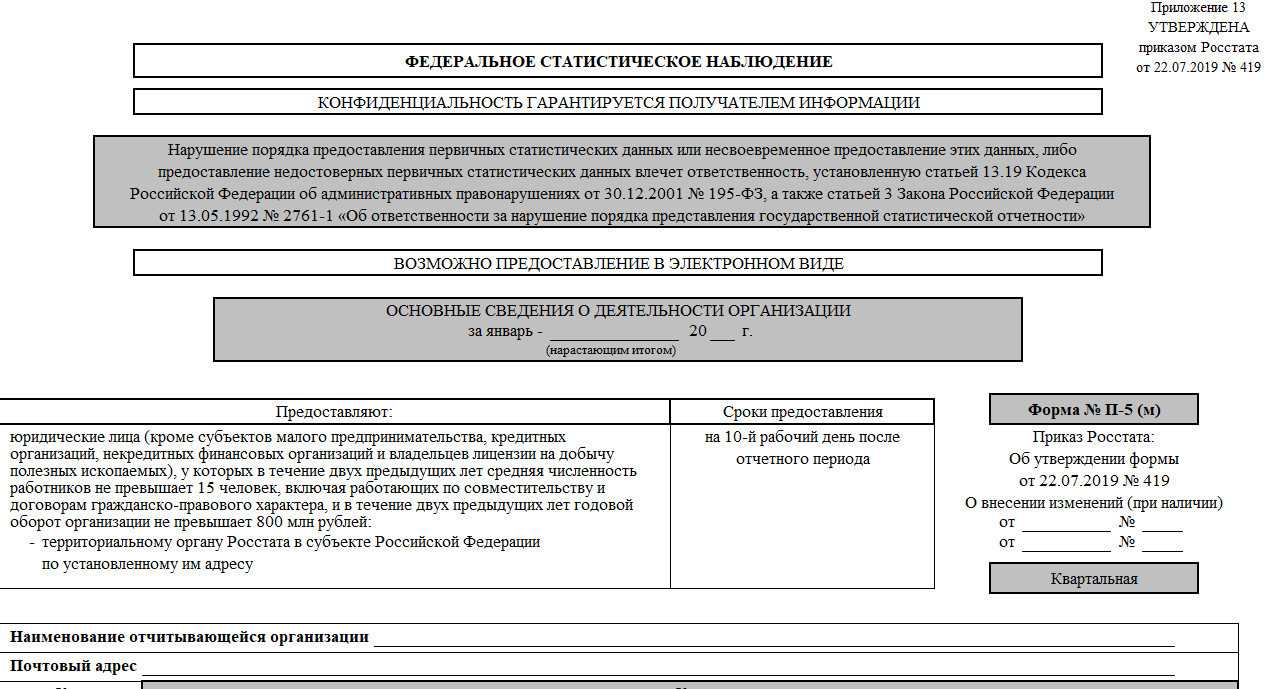

Форма П-5 (м): статистика

Форма П-5 (м) содержит статистические данные о деятельности организации, а также о выпускаемой продукции. За 2018 год хозяйствующие субъекты подавали данный отчет по старой форме, а в 2019 году необходимо отчитываться на обновленном бланке. Отчет П-5 (м) надо сдавать в территориальный орган Росстата ежеквартально до 30-го числа месяца (включительно), наступившего вслед за отчетным кварталом.

Кто обязан подавать статистический отчет по форме П-5 (м)

Отчет должны сдавать субъекты, которые соответствуют таким критериям:

средняя численность работников (включая работающих по договорам ГПХ) за предыдущий год составила не более 15 человек;

НКО, которые оказывают услуги или выпускают продукцию для реализации другими компаниями или ИП.

Также форму П-5 (м) подают:

филиалы и представительства иностранных компаний, осуществляющих деятельность на территории РФ;

обособленные подразделения компаний (отчет подается по каждому подразделению и отдельно по юридическому лицу без включения этих подразделений).

От сдачи статистического отчета по форме П-5 (м) в 2019 году освобождены (независимо от численности персонала):

субъекты малого предпринимательства;

различные финансово-кредитные организации;

предприятия, имеющие лицензию на добычу полезных ископаемых.

При отсутствии показателей необходимо предоставлять нулевой отчет, в ином случае организации будет грозить штраф.

Актуальная форма статистического отчета П-5 (м)

Обновленная форма отчета П-5 (м) утверждена Приказом Росстата от 31.07.2018 № 472, при этом из нового бланка убрали раздел о грузообороте. В приказе Росстата от 22.11.2017 № 772 (ред. от 29.12.2018) можно найти Указания по заполнению формы П-5 (м).

Документ имеет следующую структуру:

Раздел № 1 (общие экономические показатели);

Раздел № 2 (данные по производству и отгрузке разных видов продукции).

Для заполнения документа понадобятся данные о работе хозяйствующего субъекта:

в стоимостном выражении;

в натуральных показателях.

Данные указываются за два отчетных периода:

за период с начала года;

за соответствующий период с начала предыдущего года.

Скачать П-5 (м) можно ниже.

Сроки сдачи статистического отчета

За 1-й квартал – не позже 30 апреля;

за 2-й квартал – не позднее 30 июля;

за 3-й квартал – до 30 октября включительно;

за 4-й квартал – не позже 30 января 2020 г.

Как заполнить форму П-5 (м)

На титульном листе формы П-5 (м) в статистику указывают:

полное и краткое наименование юридического лица или Ф.И.О. ИП;

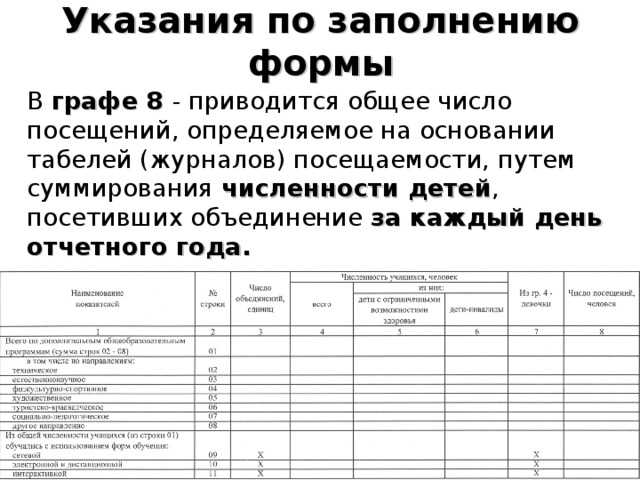

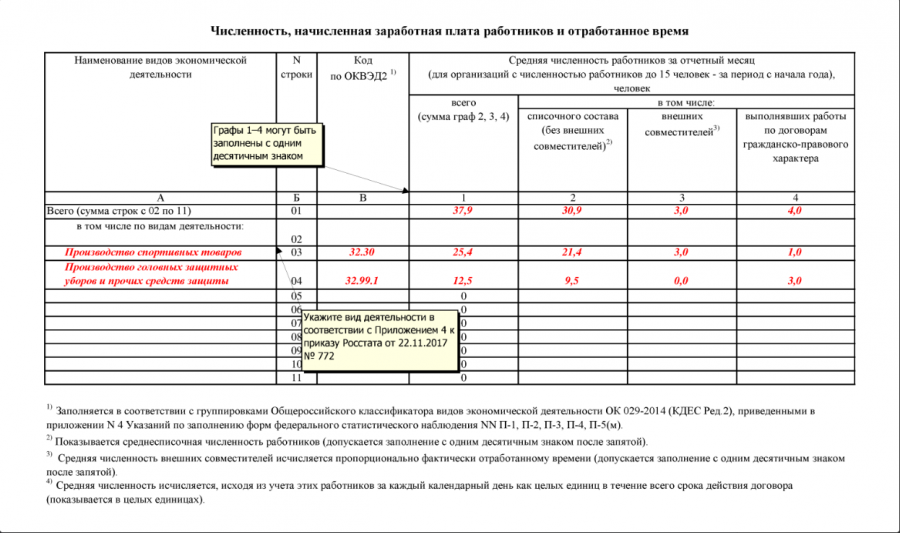

Раздел № 1 имеет вид таблицы, в которой необходимо указать общие показатели деятельности за два года: за отчетный период с начала года и за аналогичный период предыдущего года. Все показатели должны совпадать с данными бухотчетности. Показатели надо приводить с одним десятичным знаком после запятой. Строки с 03 по 16 головные компании заполняют по организации в целом, т.е. вместе с «обособками».

Раздел № 2 содержит подробную расшифровку изготовленных и отгруженных видов продукции. Показатели надо приводить в стоимостном и натурально-вещественном выражении с указанием кода продукции по классификатору ОКПД2

При заполнении статистического отчета следует принимать во внимание только продукцию собственного производства, отгруженную покупателям или выданную рабочему персоналу в качестве оплаты труда

В разделе № 2 формы П-5 (м) необходимо отобразить такие показатели:

единица измерения (кг, тонн и т.д.) с указанием кода по ОКЕИ;

коды продукции по ОКПД2;

сколько продукции произведено и отгружено за период с начала года;

объем продукции, произведенной без использования давальческого сырья (в натуральном и стоимостном выражении);

остаток на конец отчетного периода.

В конце документа надо отобразить такие сведения:

должность и Ф.И.О. руководителя или ответственного за заполнение сотрудника;

Объем продаж товаров, работ и услуг собственного производства

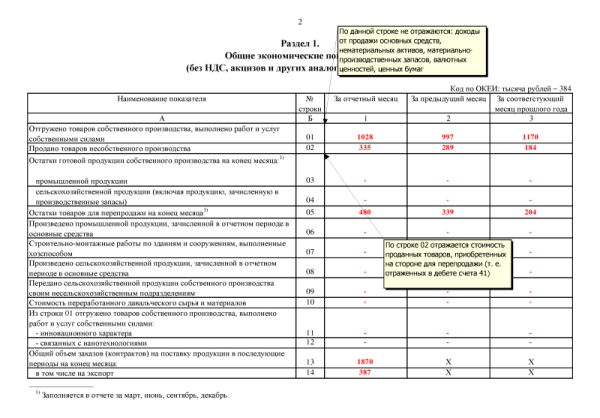

По строке 01 приводится объем отгруженных или отпущенных в порядке продажи, прямого обмена (по договору мены), товарного кредита всех товаров собственного производства, выполненных работ и оказанных услуг собственными силами в фактических отпускных (продажных) ценах (без НДС, акцизов и аналогичных обязательных платежей), включая суммы возмещения из бюджетов всех уровней на покрытие льгот, предоставляемых отдельным категориям граждан в соответствии с законодательством РФ. О заполнении строки 01 сказано в п. 8 новых Указаний, а ранее говорилось в п. 9 старого Порядка.

Под объемом отгруженных товаров в новых Указаниях понимается стоимость всех товаров, произведенных данным юридическим лицом и фактически отгруженных (переданных) в отчетном периоде на сторону (другим юридическим и физическим лицам, а также предоставленных своим работникам в счет оплаты труда), включая товары, сданные по акту заказчику на месте независимо от того, поступили деньги на счет продавца или нет. В старом Порядке прямо не упоминалась зарплата в натуральной форме, поэтому существовало два разных мнения о необходимости ее отражения в качестве отгрузки физлицам на сторону.

Согласно новым Указаниям при отгрузке товара иногороднему получателю моментом отгрузки считается дата сдачи его органу транспорта или связи, определяемая датой на документе (товарно-транспортной накладной, счете-фактуре, железнодорожной квитанции, путевом листе и так далее), удостоверяющем факт приема груза к перевозке привлеченной организацией или собственным транспортным подразделением, или документе органа связи. В старом Порядке вместо выделенных жирным шрифтом слов использовалось словосочетание «транспортной организацией». В результате при формальном прочтении можно было понять, что передача продукции своему транспортному подразделению для доставки по назначению не характеризует момент отгрузки.

Также в новых Указаниях появилось добавление: «В объем отгруженных товаров стоимость доставки товара от станции отправления до станции назначения не включается». Действительно, соблазн включить доставку в объем отгрузки присутствовал ранее, несмотря на наличие отдельной расходной строки 41 «Расходы по оплате работ и услуг сторонних организаций, из них: по транспортировке грузов» в форме N 5-З.

Как правильно внести данные в статистическую форму 5-3

Для того чтобы без ошибок снести данные в статистическую форму 5-3, следует выполнить ряд действий в определенной последовательности:

- Заполнить требуемыми сведениями титульную страницу.

- Внести данные в основную информационную базу отчета, которая состоит из 2-х разделов.

- Внести данные в удостоверяющую часть отчета.

Заполнение титульной страницы включает:

— указание отечного периода;

— вписываем полное название организации в соответствии с уставными документами, также сокращенное, если оно есть;

— указание юридического адреса компании, при наличие фактического адреса, отличного от юридического, прописываем и его тоже;

— указание кода ОКПО, основного кода по ОКВЭД предприятия.

После заполнения титульной страницы переходим к следующей части отчета 5-3, к разделу № 1.

Раздел № 1. В этом разделе находят отражение основные показатели финансовой деятельности предприятия, перечень которых расположен в столбце 1 раздела № 1 за два периода: отчетный период текущего года и аналогичный отчетный период предыдущего года.

Основные показатели финансовой деятельности предприятия разделяют на несколько основных групп:

Показатели продажи, отгрузки товаров, оказания услуг, выполнения работ

- Затраты предприятия:

- На приобретение товаров с целью дальнейшей перепродажи.

- На приобретение материалов, сырья, полуфабрикатов для собственного производства.

- На приобретение воды, топлива, энергии.

- На покупку материалов, сырья, полуфабрикатов, приобретенных для собственного производства, но впоследствии по разным причинам перепроданных.

- На оплату труда работников, перечисления во внебюджетные фонды.

- На рекультивация природных территорий.

- На различные обязательные виды страхования.

- На аренду помещений, оборудования.

- На выплату средств за услуги, оказанные сторонними организациями.

- На покупку лесных насаждений (например, саженцев деревьев).

- Представительские расходы

- Другие расходы.

- Информация по показателям остатков:

- По тем товарам, которые первоначально были приобретены фирмой для дальнейшей перепродажи.

- По имеющейся в наличии готовой продукции.

- По материалам, сырью, полуфабрикатам, приобретенных для нужд производства.

- По объектам незавершенного производства фирмы.

- Данные по амортизации:

- Нематериальных активов фирмы (при их наличии).

- Основных фондов предприятия.

- Размер налогов, которые были включены в себестоимость производимых на предприятии товаров, оказанных услуг, выполненных работ.

В форме 5-3 раздел № 1 необходимо дополнить информационно-справочным блоком, в котором за отчетные периоды текущего и соответствующего его прошлого года указываются:

- Сумма налога на добавленную стоимость.

- Размер стоимости давальческого сырья, используемого на предприятии.

- Размер затрат за использование инфраструктурой, которая отражена в строках 67-70.

- Размер субсидий, полученных из государственного бюджета.

В первом разделе показатели в денежном выражении указываются в тысячах рублей.

Раздел № 2. В данном разделе формы 5-3 следует указать информацию о тепловой и электрической энергии, которые производились предприятием и поставлялись им на рынок. Показатели объема, расходов производства за периоды с начала текущего года и такого же периода прошлого года, следует отражать в соотнесении со следующими данными:

- О производстве на предприятии тепловой энергии.

- О производстве на предприятии электрической энергии.

- Об оказанных услугах по передаче тепловой и/или электрической энергии.

Во втором разделе показатели в денежном выражении указываются в тысячах рублей.

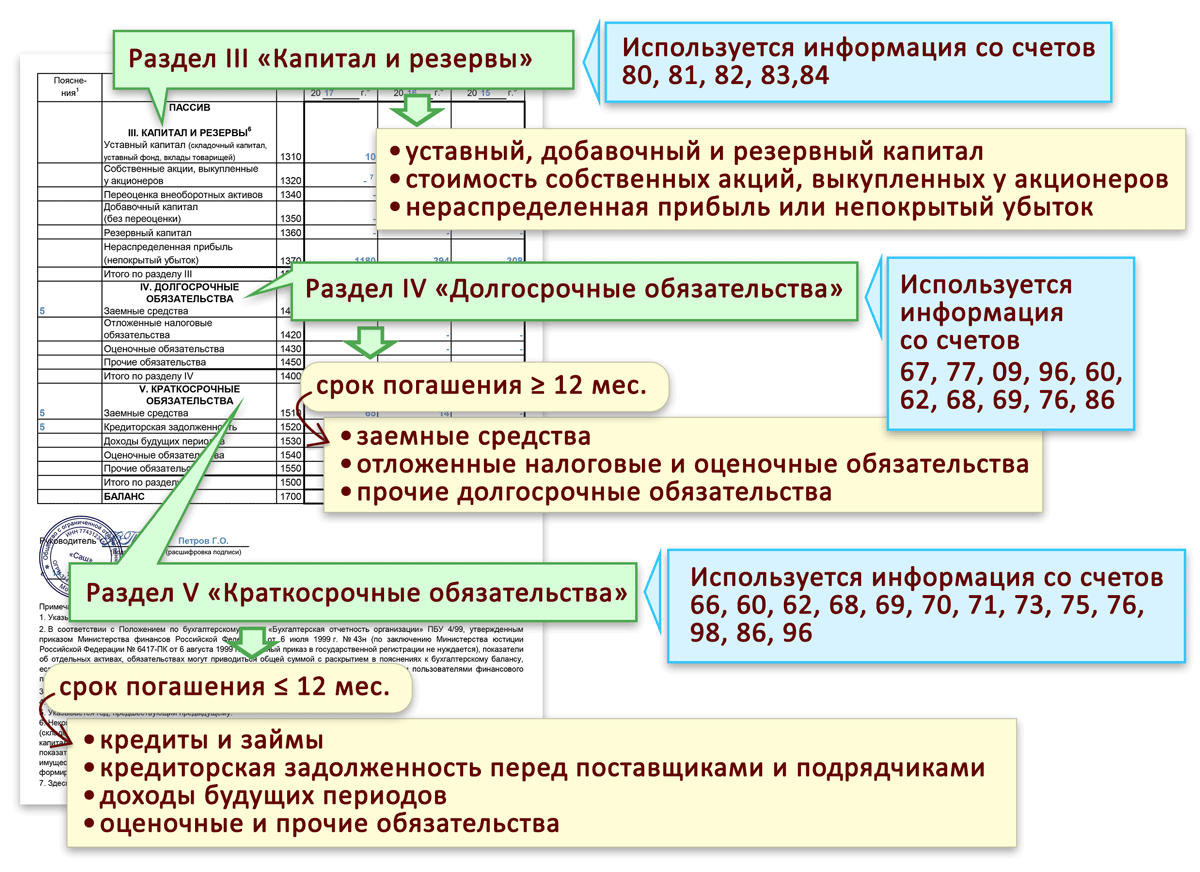

Форма 5 к бухгалтерскому балансу как элемент отчётности

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ, годовая бухгалтерская (финансовая) отчётность включает в себя бухгалтерский баланс (ББ), отчёт о финансовых результатах (ОФР) и приложения к ним:

- отчёт об изменениях капитала (ОИК);

- отчёт о движении денежных средств (ОДДС);

- отчёт о целевом использовании средств (ОЦИС);

- пояснения (приложения) к ББ и ОФР.

Каждый документ имел и другое название: ББ — это форма 1, ОФР — форма 2, ОИК — форма 3, ОДДС — форма 4, пояснения (приложения) к ББ и ОФР — форма 5, ОЦИС — форма 6. Эти названия давно отменены, но их по привычке продолжают применять.

Бланки отчётов унифицированы и утверждены Приказом Минфина России от 02.07.2010 №66н. Организации, применяющие стандартный бухгалтерский учёт, обязаны раз в год сдавать все формы отчётности, кроме формы 5. Форму 6 сдают юридические лица, получающие целевое финансирование (например, НКО).

То что раньше было приложениями к ББ и ОФР, сейчас называются рекомендуемыми пояснениями и регулируются Приложением №3 к Приказу №66н. Они состоят из 9 разделов, разбитых на 21 таблицу, в зависимости от вида актива или обязательства.

Форма 5 бухгалтерской отчётности — это таблицы с расшифровками данных, собранных в ББ и в ОФР. Бланки пояснений носят рекомендательный характер. В каком виде их предоставлять — решает сам налогоплательщик.

Субъекты МСП, некоммерческие организации и предприятия-резиденты Сколково вправе применять упрощённый бухучёт и сдавать упрощённую финансовую отчётность. Чаще всего они так и делают. Им обязательны для сдачи только ББ и ОФР по формам согласно Приложению №5 Приказа №66н.

Отчетность о затратах на производство и себестоимость продукции

Сведения о затратах на производство являются информацией, которую предприятие обязано предоставить в налоговые и статистические органы. Для достижения этой цели предусмотрены следующие отчетные формы:

- · бухгалтерский баланс ф. №1 (Раздел «Оборотные активы — запасы в незавершенном производстве»). Здесь отражаются остатки незавершенного производства на начало и конец отчетного периода;

- · форма №5 приложения к бухгалтерскому балансу — расшифровка затрат по экономическим элементам;

- · месячная статистическая отчетность формы №1-услуга, форма №5;

- · месячная форма №1-труд «Отчет по труду и движению работников»;

- · месячная форма №3-торг — отчет о продаже и запасах товаров;

- · квартальная форма №1-У — основные сведения о выпуске товаров и услуг;

- · месячная, годовая форма №1-услуга — отчет об объеме платных услуг населению;

- · месячная форма №1-торг — отчет о товарообороте и запасах товаров;

- · квартальная форма №1-ф — отчет об использовании денежных средств;

- · квартальная форма №2-ф — отчет о составе средств и источниках их образования;

- · годовая форма №4-ф — отчет об отдельных финансовых показателях ;

- · месячная форма №6ф — отчет о задолженности;

- · месячная форма №2-кс — отчет о вводе в действие объектов, основных средств и использовании инвестиций в основной капитал;

- · месячная форма №1-т (задолженность) — отчет о просроченной задолженности по заработной плате.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

| Скачать бланк отчёта «Персонифицированные сведения о физических лицах» |

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

| Скачать образец заполнения персонифицированных сведений о физических лицах |