Расходы на ОС при открытии обособленного подразделения

Если для нового подразделения приобреталась мебель, компьютеры и различное оборудование и все это имущество будет использоваться в хозяйственной деятельности, то расходы на их покупку можно учесть в налоговой базе при УСН.

Порядок учета расходов зависит от стоимости купленного имущества. Если она выше 100 000 рублей, то объект относится к основным средствам. И его стоимость можно списать в расходы после оплаты и ввода в эксплуатацию равными долями в последние дни кварталов, оставшихся до конца налогового периода (пп. 1 п. 1, п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ). Если стоимость имущества меньше 100 000 рублей, его стоимость можно учесть в расходах единовременно после оплаты и ввода в эксплуатацию (пп. 5 п. 1 ст. 346.16 НК РФ).

Отметим, что стоимость объектов, которые не используются в хозяйственной деятельности напрямую (например, чайник или кофеварка для работников), учесть в расходах при УСН нельзя.

Если организация не арендует, а приобретает помещение для обособленного подразделения, то оно будет учитываться в составе основных средств. Поэтому затраты на его покупку можно списывать до конца налогового периода (года) равными долями. Кроме оплаты и ввода в эксплуатацию, понадобится выполнить еще одно условие — подать документы на государственную регистрацию права собственности на объект.

Обратите внимание: cтоимость недвижимого имущества можно списать в расходы только после подачи документов на государственную регистрацию (пп. 3 п. 3 ст

346. 16 НК РФ).

3 ст. 346. 16 НК РФ).

Все доходы и расходы организации, в том числе полученные или осуществленные по месту нахождения обособленного подразделения, записываются в одну (единую по всей организации) Книгу учета доходов и расходов. Отдельной Книги учета для обособленного подразделения оформлять не нужно.

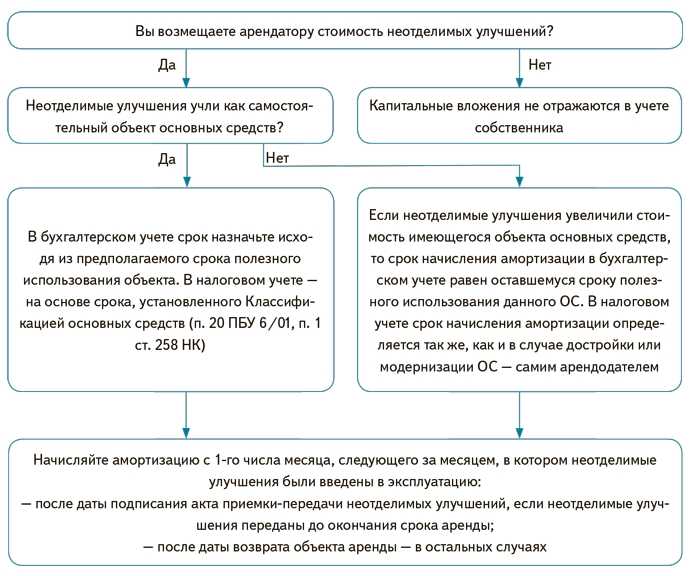

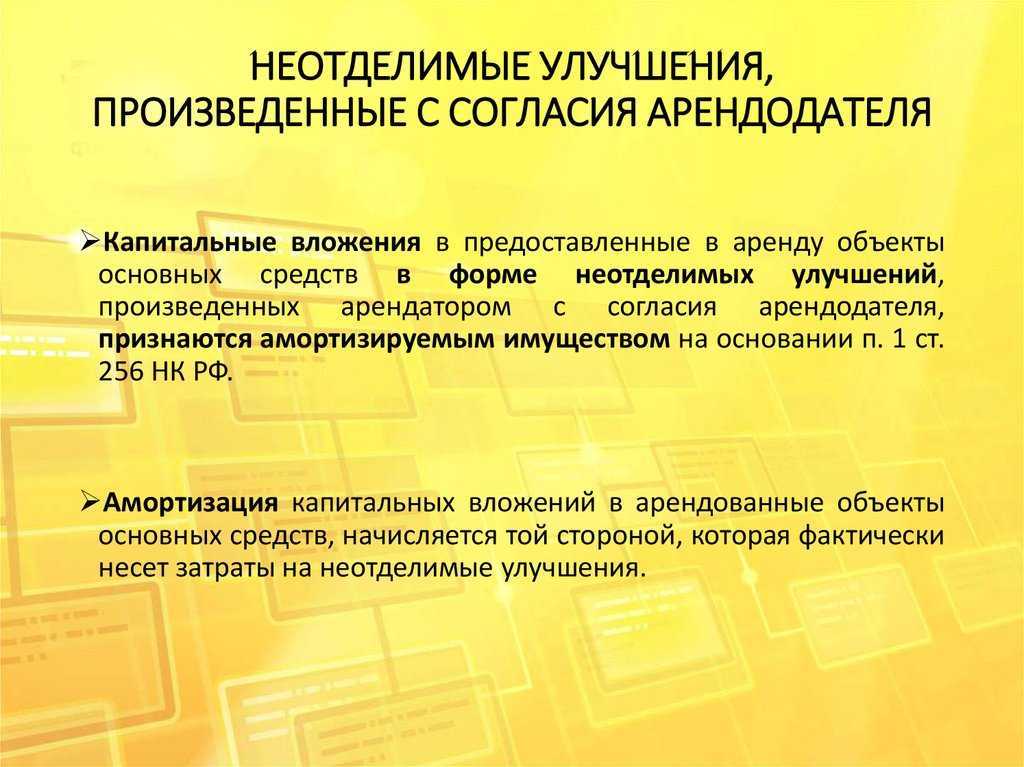

Статья Неотделимые улучшения: спорные случаи и учет

ВС сделал вывод, что недоамортизированная часть неотделимых улучшений, которую собственник получает без встречной компенсации, по общему правилу, не учитывается арендатором в расходах.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Арбитражный суд пришел к выводу о том, что при продлении договора аренды здания, заключенного на срок менее одного года, на такой же срок после окончания первоначального срока аренды отношения сторон регулируются новым договором аренды , который не подлежит государственной регистрации в силу пункта 2 статьи 651 ГК. А доказана ли безвозмездность? | ВДГБ Обращайтесь в форму связи

Передача Неотделимых Улучшений Арендодателю Безвозмездно 1C

Передача имущества в аренду не влечет перехода права собственности на это имущество, следовательно, в бухгалтерском учете оно продолжает учитываться на балансе арендодателя.

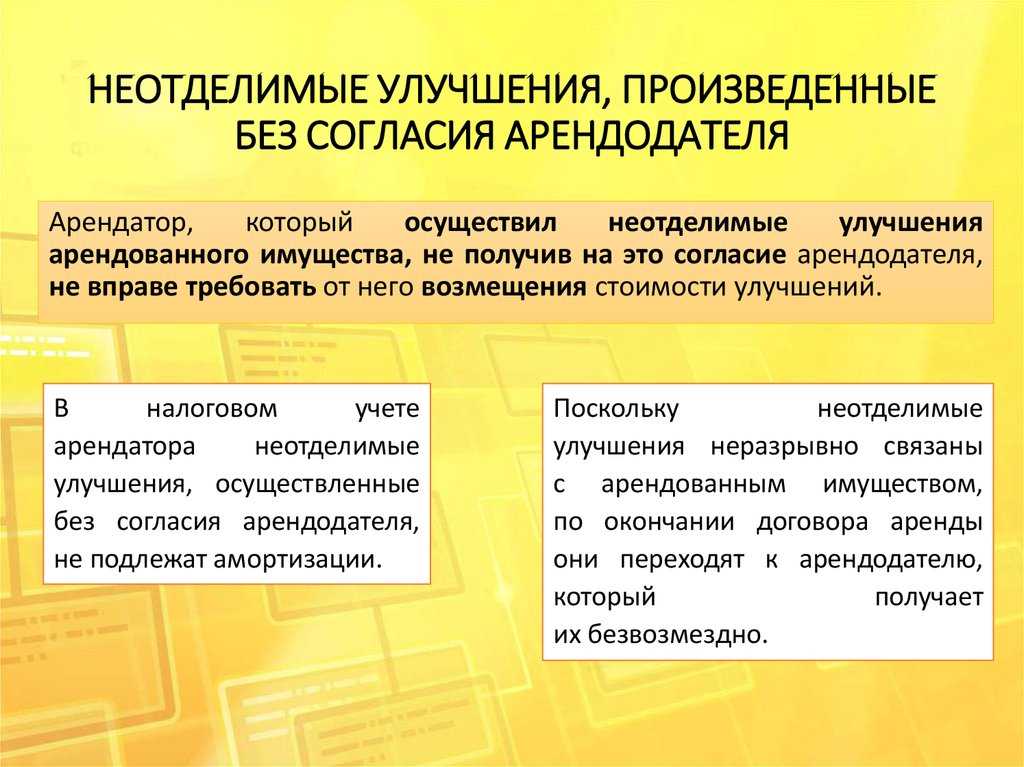

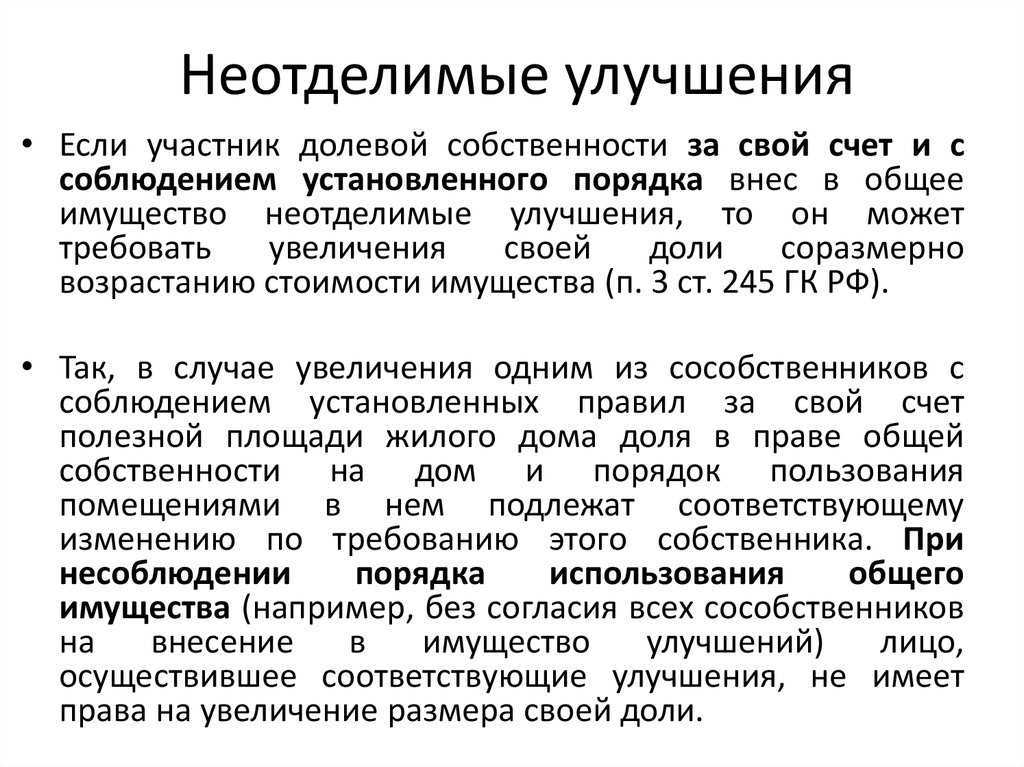

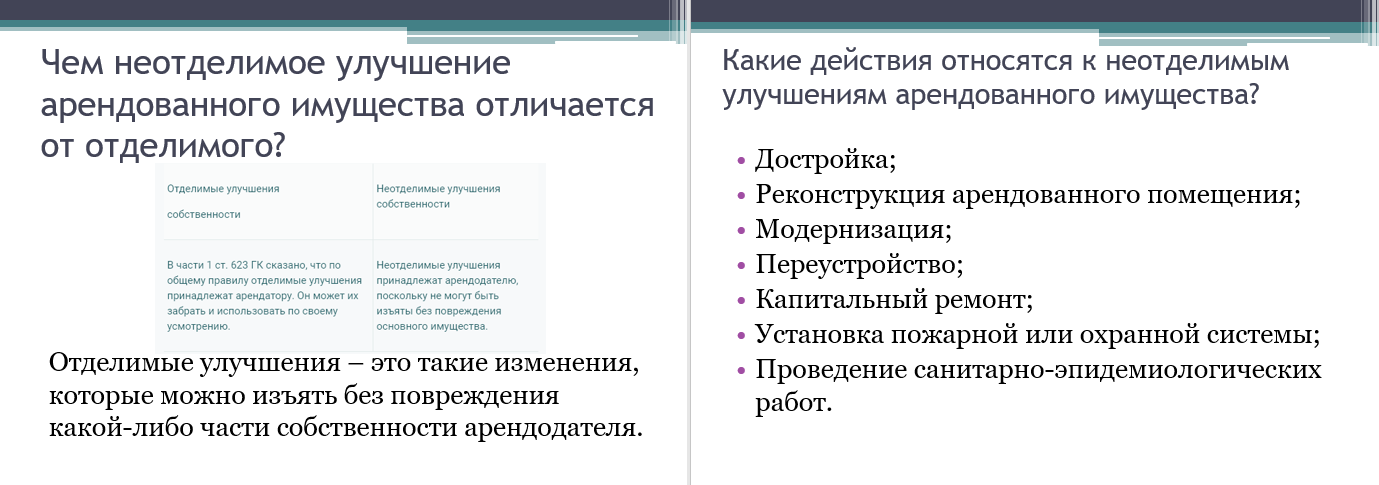

Гражданско-правовые аспекты признания улучшений имущества. Согласно ст. 623 ГК РФ улучшения имущества, в том числе арендованного, могут быть отделимыми и неотделимыми.

Отделимые улучшения имущества являются собственностью арендатора, который их внес, неотделимые улучшения имущества изначально составляют собственность арендодателя – собственника объекта аренды.

Поскольку неотделимые улучшения имущества составляют собственность арендодателя, то арендатор может использовать их только в том объеме, который предусмотрен договором аренды (или иным соглашением с арендодателем).

Неотделимыми улучшениями признаются те улучшения, которые не могут быть отделены без вреда для имущества.

ГК РФ не устанавливает какого-либо специального порядка получения согласия арендодателя на выполнение неотделимых улучшений. В таком случае необходимо руководствоваться условиями договора.

Гражданско-правовые последствия внесения неотделимых улучшений без согласия собственника имущества сводятся к требованию их устранения.

При нанесении несогласованными выполненными работами какого-либо иного вреда арендодателю он вправе взыскать соответствующую сумму с арендатора.

Если арендатор получит согласие арендодателя на выполненные работы по улучшению имущества после их окончания, то согласно общим нормам ГК РФ следует исходить из того, что согласие получено и неблагоприятные последствия не наступят.

Если арендатор за счет собственных средств и с согласия арендодателя произвел неотделимые улучшения арендованного имущества, он имеет право на возмещение стоимости этих улучшений после прекращения договора, если иное не предусмотрено договором аренды.

Часто договором не предусматривается компенсация расходов арендатора на улучшение арендованных помещений.

Отделимые улучшения арендованного имущества являются собственностью арендатора, если иное не установлено договором аренды (п. 1 ст. 623 ГК РФ).

В бухгалтерском учете капитальные вложения в арендованные объекты основных средств, являющиеся собственностью арендатора, включаются в состав его основных средств.

Если в соответствии с условиями договора аренды арендатор оставляет отделимые улучшения у себя, то в учете арендодателя они не отражаются.

Договором аренды может быть предусмотрена обязанность арендатора по передаче произведенных им отделимых улучшений арендованного имущества на баланс арендодателя.

Передача отделимых улучшений на баланс арендодателя может производиться как по окончании срока аренды, так и непосредственно после окончания работ по производству этих улучшений.

Отделимые улучшения, полученные на баланс арендодателя, могут быть отнесены им на увеличение балансовой стоимости переданного в аренду имущества либо учтены как отдельный объект основных средств (в зависимости от вида произведенных улучшений).

…линейным методом

Порядок расчета сумм амортизации

при применении линейного метода начисления амортизации установлен ст. 259.1

НК РФ. Согласно п. 2 этой статьи сумма начисленной

за один месяц амортизации в отношении объекта ОС рассчитывается

как произведение его первоначальной стоимости и нормы амортизации,

определенной для данного объекта.

Норма амортизации по каждому объекту

амортизируемого имущества исчисляется по формуле:

К = 1

/ n х 100%, где:

K – норма

амортизации в процентах к первоначальной стоимости объекта

амортизируемого имущества;

n – срок

полезного использования данного объекта амортизируемого имущества, выраженный

в месяцах.

В соответствии с п. 5

ст. 259.1 НК РФ начисление амортизации прекращается с 1-го

числа месяца, следующего за месяцем, когда:

– произошло полное списание стоимости объекта

амортизируемого имущества;

– данный объект выбыл из состава

амортизируемого имущества налогоплательщика по любым основаниям.

Пример 1

Индивидуальный

предприниматель Стрелков И. П. в марте 2015 года начал

предпринимательскую деятельность.

Он приобрел и ввел в эксплуатацию

автомобиль легковой малого класса с кузовом «универсал» (код

15 3410112 ОКОФ), первоначальная стоимость которого (без учета НДС)

составила 740 000 руб. Это его единственное имущество, являющееся

амортизируемым.

Предприниматель выбрал линейный метод начисления

амортизации.

В связи с тем, что автомобиль будет

использоваться в предпринимательской деятельности свыше 12 месяцев

и его первоначальная стоимость более 40 000 руб., он будет

относиться к основным средствам, подлежащим амортизации.

Согласно Классификации ОС данный автомобиль

принадлежит к третьей амортизационной группе (имущество со сроком

полезного использования свыше 3 лет до 5 лет включительно). Срок полезного

использования может быть установлен в пределах 37 – 60 месяцев.

Естественно, что выгоднее установить минимальный срок из этого

интервала – 37 месяцев.

Месячная норма амортизации составляет 2,7% (1 / 37

мес. х 100%).

Сумма амортизации в месяц равна

20 000 руб. (740 000 руб. х 2,7%).

Начисление амортизации начинается с апреля

2015 года (месяца, следующего за месяцем ввода в эксплуатацию).

В 2015 году в расходы индивидуального предпринимателя в виде

амортизационных отчислений попадет сумма 180 000 руб.

(20 000 руб. х 9 мес.), где девять месяцев – это период с апреля

по декабрь.

Если предположить, что ИП будет постоянно

использовать данное ОС в предпринимательской деятельности,

то начисление амортизации закончится после полного списания стоимости

объекта в апреле 2018 года. Таким образом, расходы в виде

амортизационных отчислений попадут в состав профессиональных налоговых

вычетов и будут отражены в декларациях по НДФЛ в размерах:

– в 2015 году – 180 000 руб.

(20 000 руб. х 9 мес.);

– в 2016 году – 240 000 руб.

(20 000 руб. х 12 мес.);

– в 2017 году – 240 000 руб.

(20 000 руб. х 12 мес.);

– в 2018 году – 80 000 руб.

(20 000 руб. х 4 мес.).

Итого 740 000 руб. будет учтено

в течение 37 месяцев.

Налоговый учет неотделимых улучшений

Разновидность налогового учета улучшений имеет свои нюансы в отношении вложений.

Неотделимые улучшения — налог на прибыль

Исчисление налога зависит от того, за чей счет произведены вложения.

В бухгалтерском учете амортизация по вложениям в улучшение объекта начисляется безусловно. Налоговый же учет требует соблюдения ряда ограничений для проведения операции (п. 1 ст. 252, п. 1 ст. 258 НК РФ):

арендатор пользуется улучшениями для получения дохода.

Доходы и расходы по вложениям принимаются к налоговому учету так:

У арендатора возникает доход от реализации и соответствующий ему расход

Возврат усовершенствованного объекта производится фактически безвозмездно, вложения не учитываются в качестве расходов, уменьшающих налогооблагаемую базу. Но можно начислить амортизацию

Неотделимые улучшения — НДС

Приведенные бухгалтерские проводки полностью совпадают с учетом НДС: налог начисляется при передаче неотделимых улучшений вне зависимости от того, возместил ли расходы арендодатель или нет (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

Арендатор справе принять входящий НДС по использованным материалам и работам к вычету по общему правилу.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н). Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в этой статье.

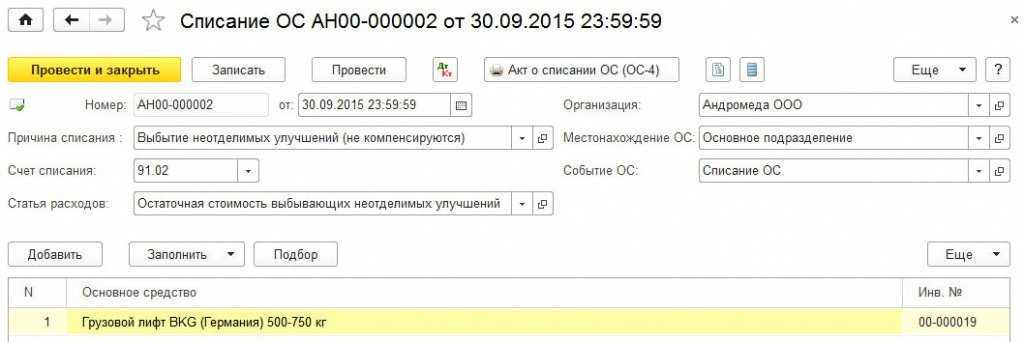

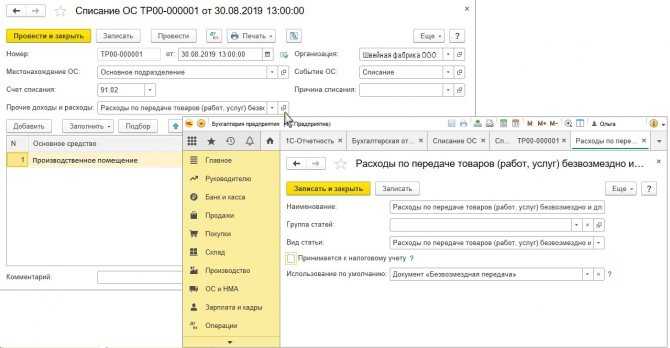

Окончание срока аренды

В феврале 2022 года истекает срок договора аренды. Арендатор начисляет последний арендный платеж по аренде. На всех субсчетах счета 76.07 сальдо обнуляется.

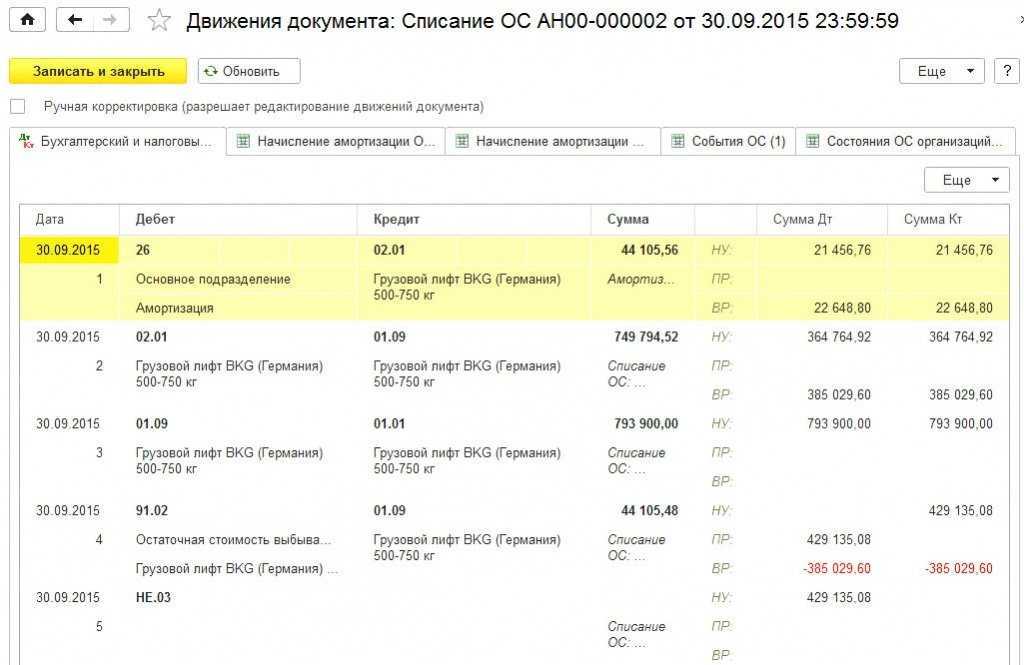

Для списания ППА следует использовать стандартный документ учетной системы Списание ОС (раздел ОС и НМА). Заполненный документ представлен на рисунке 11.

Рис. 11. Списание ОС

При проведении документа Списание ОС формируются проводки (таблица 5).

Таблица 5. Проводки при списании ППА

В феврале 2022 года в отношении аренды склада регламентные операции больше не выполняются:

-

в БУ амортизация ППА уже начислена при его списании;

-

в НУ расходы по арендным платежам уже признаны при списании ППА. Вся сумма арендных платежей по договору полностью включена в расходы. Об этом свидетельствует нулевое сальдо на счете 01.К;

- процентные расходы не начисляются, поскольку обязательство по аренде полностью погашено в январе 2022 года.

От редакции. В 1С:Лектории 21.01.2021 состоялась онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды» с участием В.В. Приображенской (Минфин России). 01.04.2021 — онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии» с участием эксперта 1С. Видеозаписи лекций доступны для просмотра в 1С:ИТС на странице .

Учет движимого имущества

На счете 01 и корреспондирующих с ним может быть отражено следующее движимое имущество, относящееся к основным средствам:

- машины, оборудование;

- офисные приспособления;

- транспорт;

- инвентарь;

- скот рабочий и продуктивный;

- иные виды ОС.

Критерии учета такого движимого имущества определены ПБУ-6:

- срок использования свыше 12 мес.;

- последующая перепродажа изначально не планируется;

- в будущем объект принесет доход фирме;

- его стоимость от 40 тыс. руб.

Проводки БУ:

- Дт 08 Кт 60 (76, 10, 70) – приобретен объект движимого имущества (например, автомобиль) и отражены затраты на приобретение.

- Дт 01 Кт 08 – зафиксирована первоначальная стоимость (ПС) актива.

Указанное движимое имущество амортизируется в БУ (способами: уменьшаемого остатка, линейным, пропорционально объему продукции, по сумме чисел лет срока пол. использования).

В НУ всего два способа амортизации: линейный и нелинейный. Как правило, чтобы максимально сблизить учет и не делать лишних проводок, применяют в обоих случаях линейный метод.

Формула помесячной амортизации: Амортизация = ПС/ срок полез. использования. Проводка начисления: Дт 20 (20, 23, 26, 29, 44 и др. «затратные» счета) Кт 02.

Аналитический учет по счету 01 должен учитывать разделение имущества, находящегося на этом счете, на движимое и недвижимое. На счете 10 в разрезе субсчетов учитывается другой вид активов, отнесенный ГК РФ к движимому имуществу: запасы, материалы (сырьевые запасы, приобретенные п/фабрикаты, комплектующие, тара, запчасти и пр.) – все ТМЦ, которые в БУ невозможно отнести к основным средствам.

Заметим, что в НУ стоимость ОС «начинается» от 100 тыс. руб., в связи с чем в учете образуются временные разницы. Для учета всего разнообразия этой группы движимого имущества широко используются субсчета. Например, тара учитывается на с/счете 4, топливо – 3.

Проводки БУ: Дт 10 Кт 60, 76, 20, 23 и пр. — поступление материалов, в зависимости от источника поступления. Иногда используется промежуточный счет 15 «Заготовление и поступление ТМЦ»: Дт 10 Кт 15. Дт 08 Кт 10 – использованы ТМЦ в строительстве. Дт 20, 26, 28, 91, 44, 94 Кт 10 — переданы в производство, на ОХР, использованы на исправление брака, проданы, списаны как недостача ТМЦ.

Кроме того, в гражданском кодексе движимым имуществом названы денежные средства, учитываемые на активных счетах 50, 51 стандартными проводками. Приход: Дт 50, 51 Кт 60, 62, 66, 67 и пр. – приход (поступление) в кассу (на расчетный счет) из разных источников. На расход кредитуются 50, 51, по дебету указывается, куда ушли средства. Деньги могут также поступать на расчетный счет из кассы и обратно, например: Дт 50 Кт 51.

Ценные бумаги (ст. 130 ГК, п. 2) учитываются в БУ в зависимости от их вида и операций. Стандартно используется счет 58, реже – иные счета БУ.

Проводки БУ (пример):

- Дт 58 Кт 51 – приобретены ЦБ иной фирмы.

- Дт 91 Кт 58 – проданы ЦБ.

- Дт 76 Кт 51 – оплачена облигация.

- Дт 76 Кт 91 – зафиксирован доход по ней и т.д.

НМА (товарные знаки, ПО, изобретения) также относят к движимому имуществу фирмы, несмотря на то что они не имеют физической формы. Характеристики НМА в остальном повторяют указанные для ОС, например, они должны использоваться более года в организации.

Проводки по ним, как и в предыдущем случае, отличаются разнообразием. Корреспонденции зависят от способа прихода НМА, способа его выбытия.

Проводки БУ (пример):

- Дт 08 Кт 60, 76, 66 и др. – оплачены поставщикам НМА, уплачены пошлины, проценты по кредитам и пр., в связи с приобретением НМА.

- Дт 08 Кт 70, 69, 71 и др. – НМА создан в организации.

- Дт 04 Кт 08 – оприходован НМА.

- Дт 20, 26 и др. Кт 05 – амортизация НМА.

- Дт 91 Кт 04 – продан актив, отражена остаточная стоимость.

- Дт 05 Кт 04 – списана амортизация выбывшего НМА.

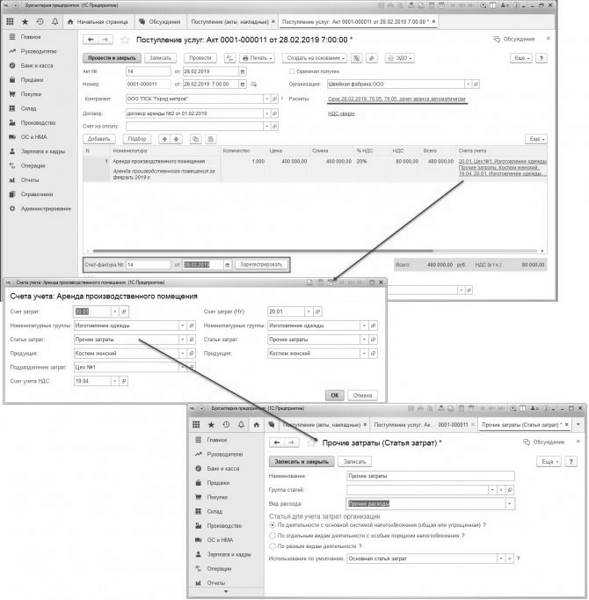

Приобретение и ввод в эксплуатацию ОС

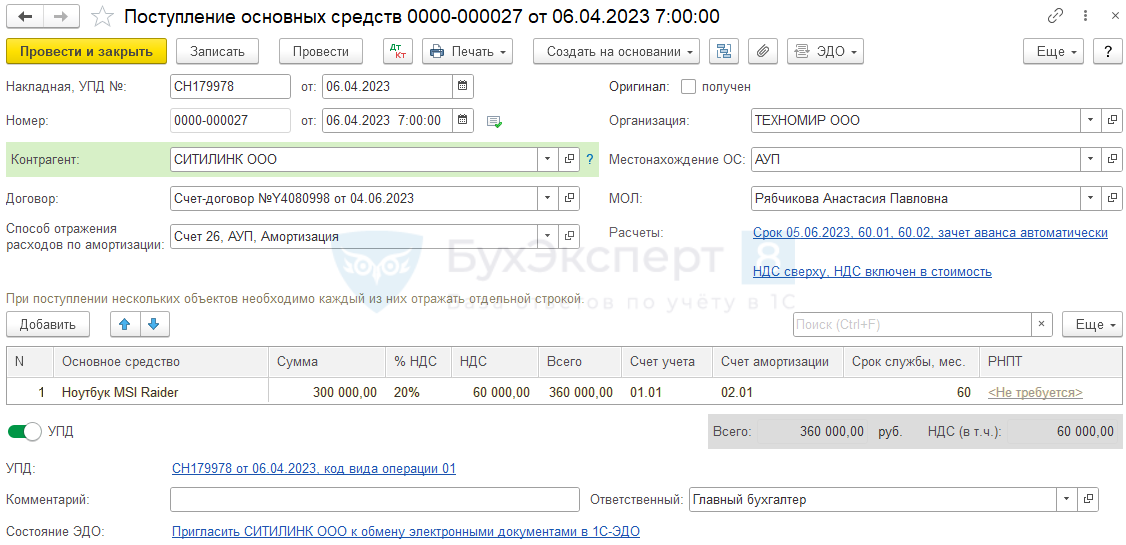

Поступление ОС упрощенным способом отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Основные средства в разделе ОС и НМА — Поступление основных средств — Поступление основных средств.

В шапке документа укажите:

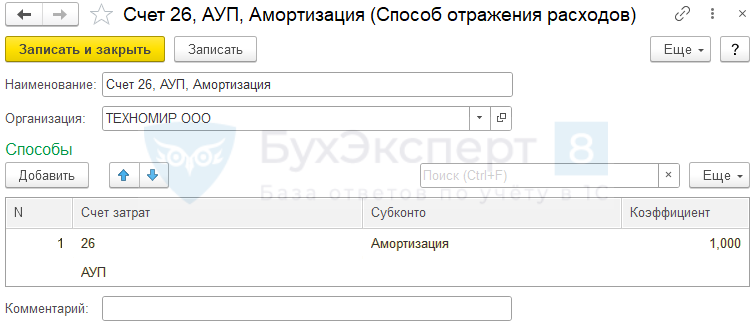

Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации учитываются в составе общехозяйственных расходов, т. к. ОС будет использоваться в офисе.

Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

В табличной части:

- Основное средство — приобретаемый объект ОС, создайте его в справочнике Основные средства;

- Срок службы — срок полезного использования (СПИ) для объекта (в нашем примере 60 мес.);

- Автоматическая подстановка счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду. Поскольку в нашем примере функциональность не включена и данный флажок не установлен, то:

- Счет учета установлен 01.01 «Основные средства в организации»;

- Счет амортизации установлен 02.01 «Амортизация основных средств, учитываемых на счете 01».

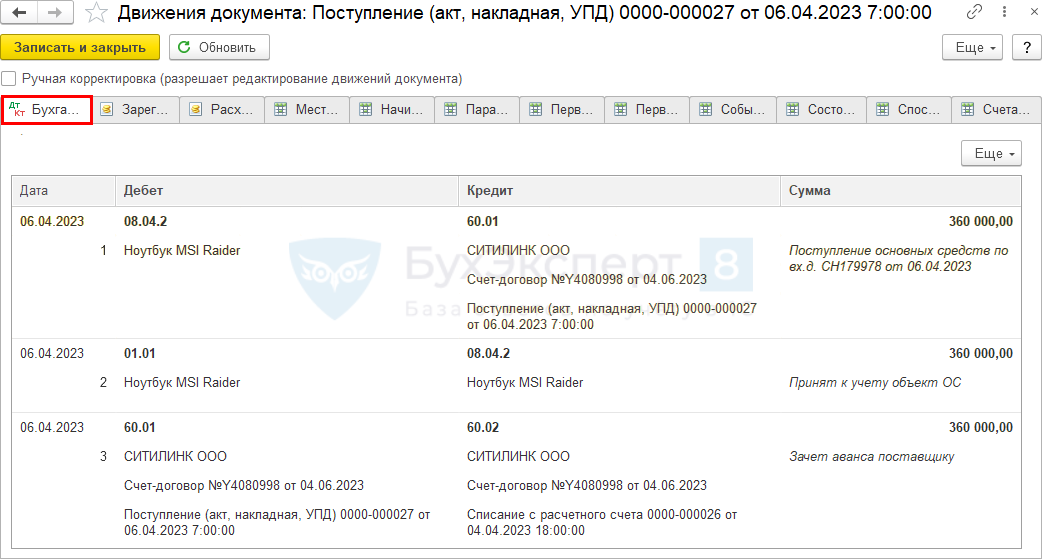

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.01 Кт 08.04.2 — ввод в эксплуатацию ОС;

- Дт 60.01 Кт 60.02 — зачет аванса.

Бухучет ОС

Основной документ при покупке нового ОС – накладная продавца. На ее основании отразите затраты на покупку по дебету счета 08 (п. 38 Методических указаний по учету ОС).

НДС по ОС можете принять к вычету по счету-фактуре продавца сразу после того, как учтете объект на счете 08. Условия для вычета — обычные (Письмо Минфина от 19.07.2019 N 03-07-11/54587).

В первоначальную стоимость ОС в бухгалтерском учете включите стоимость объекта из накладной продавца и сопутствующие расходы. Например, стоимость доставки, монтажа, вознаграждение посреднику, госпошлину (п. 8 ПБУ 6/01).

Примите ОС к учету на счет 01 датой, когда полностью сформируете первоначальную стоимость, определите срок полезного использования ОС и норму амортизации.

Налоговый учет у ИП при продаже основного средства, не введенного в эксплуатацию

Прежде чем перейти к налоговому учету, напомним, какое именно имущество относится к основным средствам. Итак, если вы работаете на общем режиме, то состав всех расходов, включаемых в профессиональный вычет по НДФЛ, нужно определять по правилам главы 25 НК РФ (п. 1 ст. 221 НК РФ).

Перейдем к отражению доходов. И при упрощенной системе, и при уплате ЕСХН в налоговой базе следует отражать доходы от реализации, определяемые в соответствии со статьей 249 НК РФ (п. 1 ст. 346.15 и п. 1 ст. 346.5 НК РФ). Доходом от реализации является сумма всех поступлений от покупателей, связанных с продажей имущества. Поэтому на дату получения денежных средств от покупателя необходимо сделать запись в Книге учета доходов и расходов (п. 1 ст. 346.5 и п. 1 ст. 346.17 НК РФ). В доходы включается вся продажная стоимость основного средства, то есть сумма, полученная от покупателя.

Документальное оформление операций с земельными участками

Операции с землей можно проводить только при условии составления договора в письменном виде. Стороны составляют 3 экземпляра договора: по 1 для каждого участника сделки и 1 для Росреестра.

Постановка участка на счет 08 осуществляется на дату фактической передачи земли по акту приема-передачи либо дату подписания договора (если договор приравнивается сторонами к акту приема-передачи).

Вести учет земельных участков можно с использованием унифицированных форм ОС-1 и ОС-6 либо по самостоятельно разработанным формам, составленным с использованием обязательных реквизитов (ст. 9 закона «О бухучете» от 22.11.2011 № 402-ФЗ).

При приеме земельного участка от учредителя необходимо провести независимую оценку земли, а также внести изменения в учредительные документы компании.

Как это сделать, читайте в статье «Бухгалтерские проводки по взносам в уставный капитал».

Если же организация получила землю безвозмездно, то рыночная оценка участка подтверждается независимым оценщиком или данными кадастрового учета (ст. 66 ЗК РФ).

Компания может сдавать земельный участок в аренду. Тогда должен быть заключен договор аренды и оформлен акт приема-передачи имущества контрагенту. Если договор аренды заключается на срок более года, то его необходимо зарегистрировать в территориальном отделении Росреестра (п. 2 ст. 609, п. 2 ст. 651 ГК РФ).

Более подробно об оформлении в учете арендных операций с землей читайте в статье «Бухгалтерский учет при аренде основных средств (нюансы)».

Облагается ли налогами продажа земли членом КФХ, узнайте в КонсультантПлюс. Получите пробный доступ к системе и узнайте ответ на этот и другие вопросы бесплатно.

Как определяется первоначальная стоимость ОС для целей бухучёта

ОС поступило при УСН

Для целей бухучёта ОС учитывается по первоначальной стоимости согласно разделу II ФСБУ 6/2020. Первоначальной стоимостью объекта основных средств считается общая сумма связанных с этим объектом капитальных вложений, осуществлённых до признания объекта основных средств в бухучёте. Для учёта капитальных затрат применяется ФСБУ 26/2020.

Под первоначальной стоимостью ОС подразумевается сумма фактических затрат, понесённых хозяйствующим субъектом на покупку или создание объекта, исключая суммы НДС. В фактические затраты включаются расходы на:

- саму покупку (строительство) объекта, а также его транспортировку и доведение до состояния, пригодного к эксплуатации;

- информационные и консультационные услуги;

- таможенные пошлины или сборы;

- госпошлину;

- выплату вознаграждения посреднической компании;

- иные операции.

Важно! В фактические расходы не включаются общехозяйственные и аналогичные затраты, не связанные с приобретением объекта ОС. Если объект ОС получен по договору, по условиям которого оплата производится неденежными средствами, то его первоначальная стоимость признаётся как стоимость переданного имущества. При этом стоимость определяется на основании цены, устанавливаемой компанией для аналогичного имущества в таких же обстоятельствах

При этом стоимость определяется на основании цены, устанавливаемой компанией для аналогичного имущества в таких же обстоятельствах

Если объект ОС получен по договору, по условиям которого оплата производится неденежными средствами, то его первоначальная стоимость признаётся как стоимость переданного имущества. При этом стоимость определяется на основании цены, устанавливаемой компанией для аналогичного имущества в таких же обстоятельствах.

В случае, когда учётной политикой компании для целей бухучёта установлен упрощённый порядок учёта ОС, их первоначальную стоимость при УСН составляют расходы на покупку и монтаж. Если сторонняя организация оказывает услуги по сооружению объекта, то — расходы по договорам оказания услуг. Иные затраты в первоначальную стоимость не включаются.

| С какого режима осуществлён переход | Первоначальная стоимость при УСН «Доходы минус расходы» |

|---|---|

| ОСНО | Остаточная стоимость ОС на дату перехода по информации налогового учёта |

| УСН «Доходы» | Стоимость не определяется |

| ЕСХН | Остаточная стоимость на дату перехода за вычетом затрат по ОС при ЕСХН на эту же дату |

Первоначальная стоимость ОС при переходе на УСН «Доходы минус расходы»

Внимание! ИП также устанавливают стоимость ОС при переходе на УСН, хотя они вправе не вести бухучёт

Особый момент — НДС по объекту ОС

Особый момент при учёте ОС при УСН — НДС по нему, уплаченный при приобретении, включается в стоимость ОС, а не отображается отдельным расходом. Он является в этой ситуации невозмещаемым налогом и включается в стоимость на основании п. 2 ст. 170 и п. 3 ст. 346.16 НК.

Как отразить в программе 1С:Бухгалтерия предприятия ред. 3.0 аренду в учёте арендатора

Зачастую компаниям требуется привлечь имущество по договору в аренду – это может быть офис, оборудование, автомобиль или участок земли. Аренда имущества – распространённое явление в коммерческой деятельности, поскольку взять имущество в аренду на определённый срок менее затратно, чем его приобретать, а в отношении государственного имущества, например земельного участка, ещё и невозможно по закону. Рассмотрим вкратце основные моменты, с которыми можно столкнуться при аренде, и как их корректно отразить в 1С:Бухгалтерия предприятия ред. 3.0.

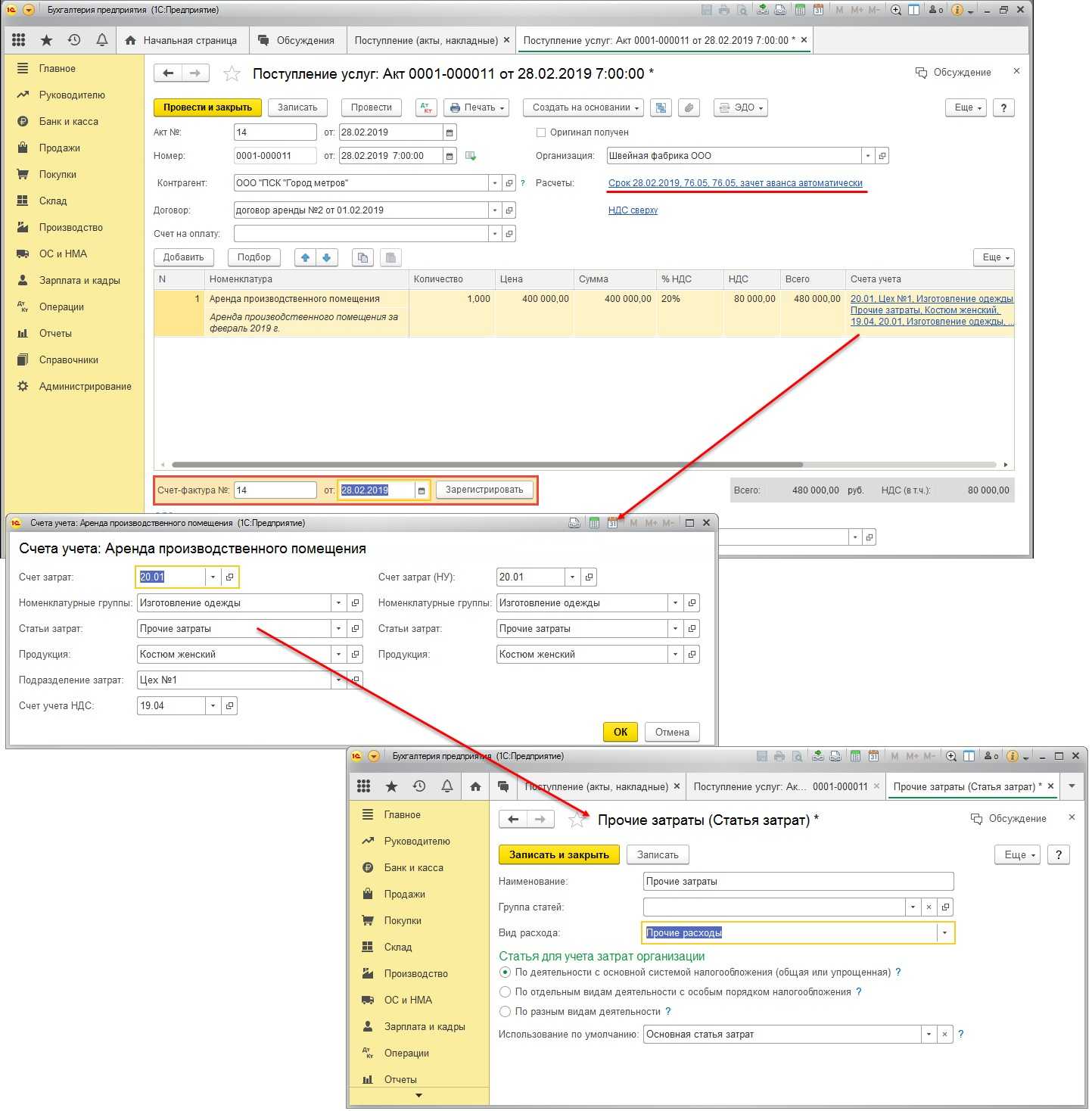

Так как арендованное имущество на балансе арендатора не числится, то его необходимо отразить по дебету забалансового счёта 001 «Арендованные основные средства» с помощью операции, введённой вручную. Оплата арендной платы производится как обычная оплата контрагенту, через банк или кассу в корреспонденции со счётом 76.05 или 60.01. А также документ поступления (акт, накладная) на услуги, по кредиту 76.05 или 60.01, по дебету затратные счета 20,23,25,26,44. По окончании аренды делается обратная проводка в документе «Операция, введённая вручную» Кт 001.

Если организация арендует имущество у физического лица, то документ «Поступление услуг (акт)» будет отсутствовать, вместо него эти же проводки прописываем через операцию вручную. Кроме того, появляется обязанность налогового агента по удержанию и перечислению НДФЛ в бюджет. Добавляем в наши ручные проводки ещё одну: Дт 76.10 Кт 68.01 на сумму НДФЛ. Для отражения налога в отчётах 6-НДФЛ и 2-НДФЛ (если это наш сотрудник) создаём «Операцию учёта НДФЛ»: раздел «Зарплата и кадры – НДФЛ – Все документы по НДФЛ». Заполняем все вкладки кроме последней, т. к. перечисление в бюджет будет отражено в программе списанием с р/с.

Если организация арендует имущество у физического лица, то документ «Поступление услуг (акт)» будет отсутствовать, вместо него эти же проводки прописываем через операцию вручную. Кроме того, появляется обязанность налогового агента по удержанию и перечислению НДФЛ в бюджет. Добавляем в наши ручные проводки ещё одну: Дт 76.10 Кт 68.01 на сумму НДФЛ. Для отражения налога в отчётах 6-НДФЛ и 2-НДФЛ (если это наш сотрудник) создаём «Операцию учёта НДФЛ»: раздел «Зарплата и кадры – НДФЛ – Все документы по НДФЛ». Заполняем все вкладки кроме последней, т. к. перечисление в бюджет будет отражено в программе списанием с р/с.

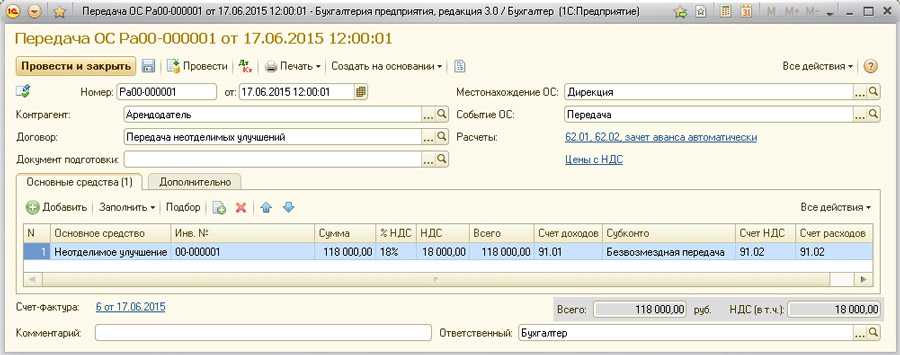

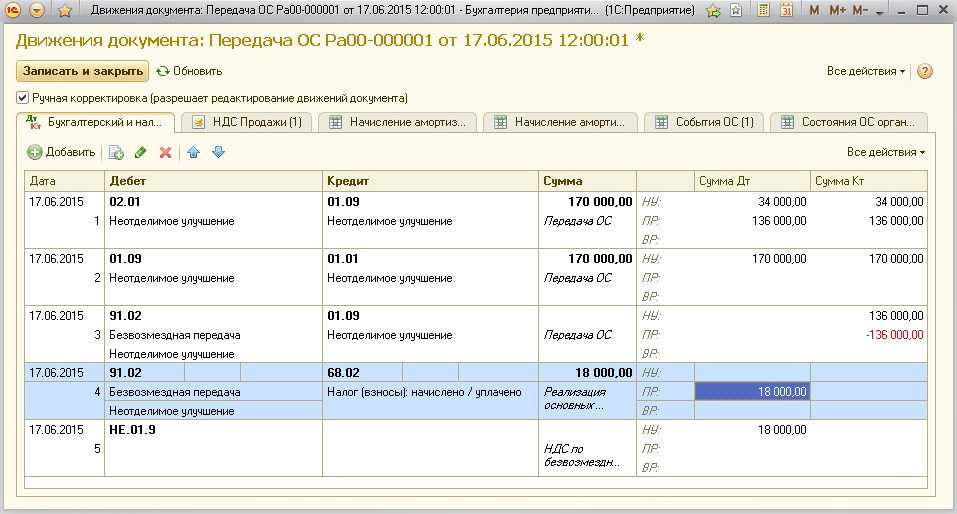

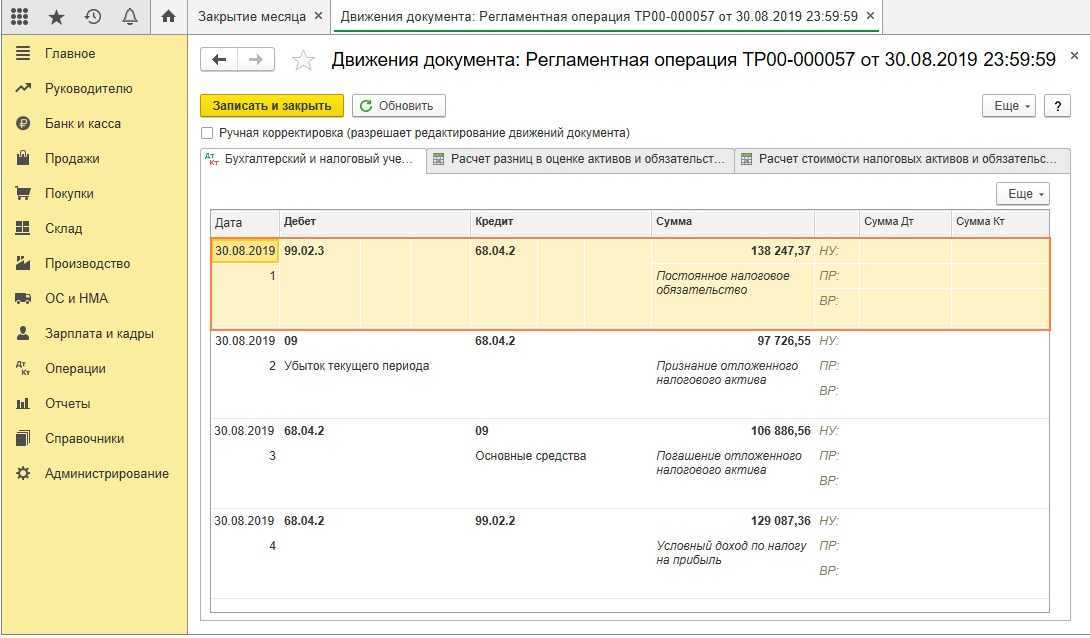

Для отражения неотделимых улучшений в счёт арендной платы, если такие имеются, оформляем документ поступления (акт, накладная). Затраты отражаем по Дт 08.04.1. Далее производим принятие к учёту ОС на сумму неотделимых улучшений на 01.01 с 08.04.1. При закрытии месяца будет начислена амортизация. При окончании аренды, помимо списания ОС в Кт 001, необходимо передать неотделимые улучшения. Оформим документ «Списание ОС», в котором амортизация будет начислена за последний месяц и списана за весь период, а также списана первоначальная и остаточная стоимость.

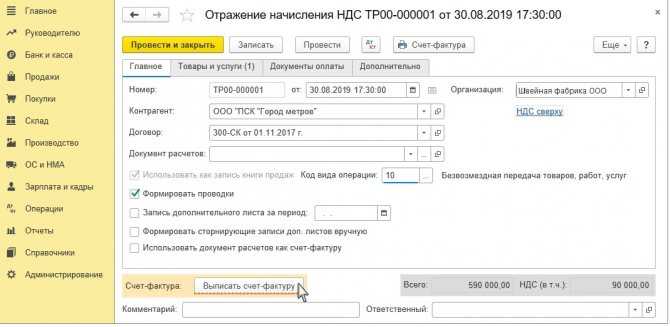

Затем создаём «Отражение начисления НДС», в поле «Код вида операции» выбераем значение «10», ставим флажки «Использовать как запись книги продаж» и «Формировать проводки», счёт учёта НДС указываем 91.02, выписываем счёт-фактуру.

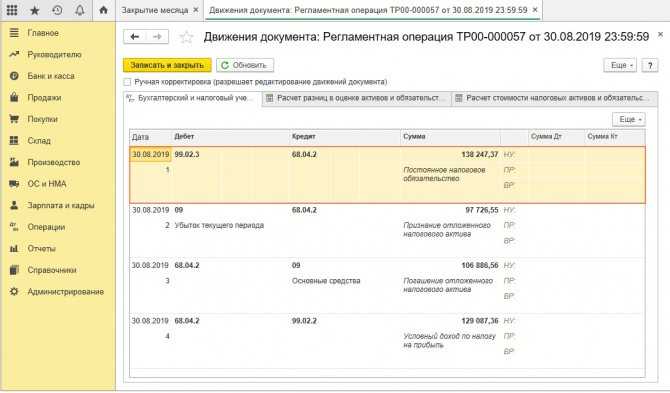

Окончательным штрихом будет переквалификация ОНА в ПНО (в части разницы в амортизации) и признание ПНО (в части НДС) автоматически при закрытии месяца, в котором был создан документ «Списание ОС». Это можно увидеть, открыв проводки регламентной операции «Расчёт налога на прибыль».

В случае необходимости проведения ремонта арендованного имущества оформляется документ реализации услуг и корректировка долга, в котором произойдёт взаимозачёт. Когда ремонт производится собственными силами, то оформляются документы по начислению зарплаты и «Требование-накладная» для передачи материалов по ремонту на один и тот же счёт, например 23. При ремонте сторонней организацией в программу вносится документ поступления услуг на 91.02.

В данной статье мы рассмотрели основные моменты, с которыми можно столкнуться при аренде, и их отражение в 1С. Как и любых других операций, их корректное и безошибочное исполнение влияет на формирование достоверной отчётности предприятия. Обращайтесь в наш Центр экспертной поддержки 1С . Наши эксперты легко и быстро решат любой ваш вопрос.

Работайте в программах 1С с удовольствием!

Стоимость земельного участка при УСН

При расчете единого налога нельзя учесть стоимость земельного участка (письмо Минфина России от 7 августа 2017 г. № 03-11-11/50441).

Дело в том, что в составе основных средств «упрощенцы» учитывают только те объекты, которые являются амортизируемым имуществом в соответствии с главой 25 Налогового кодекса (п. 4 ст. 346.16 НК РФ). А земля и иные объекты природопользования амортизации не подлежат (п. 2 ст. 256 НК РФ).

Что касается расходов, связанных с выкупом земельного участка из государственной собственности, то их можно учесть в расходах на основании подпункта 29 пункта 1 статьи 346.16 Налогового кодекса как расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков) (см. письмо Минфина России от 18 апреля 2006 г. № 03-11-04/2/84).

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Д 76. К 91 — Стоимость возмещения неотделимых улучшений

Д 91. К 01 — Списана остаточная стоимость неотделимых улучшений.

Ремонт локальной и телефонной сетей (Постановление ФАС СЗО от 14.05.2007 № А56-15769/2006).

Бухгалтерский учет неотделимых улучшений | Современный предприниматель

Нормами пункта 1 статьи 655 ГК РФ установлено, что передача здания или сооружения арендодателем и принятие его арендатором осуществляются по передаточному акту или иному документу о передаче, подписываемому сторонами.

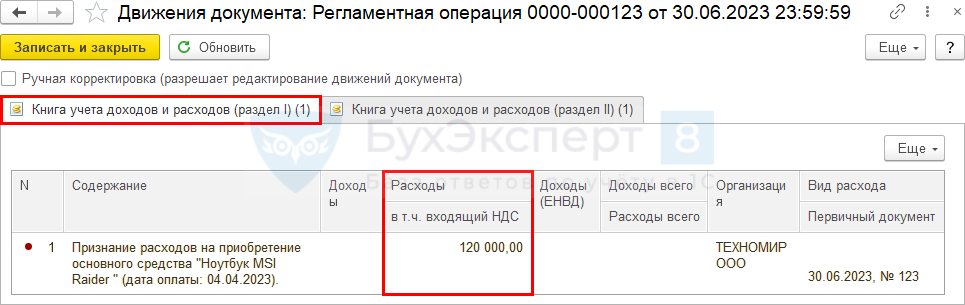

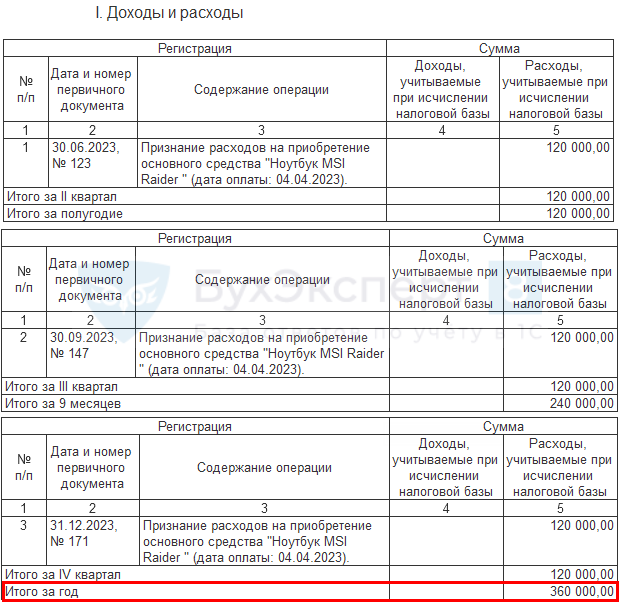

Признание расходов на приобретение ОС для УСН

Затраты на приобретение ОС при УСН признаются в расходах автоматически в процедуре Закрытие месяца (Операции – Закрытие месяца) за последний месяц квартала регламентной операцией Признание расходов на приобретение ОС для УСН.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел I):

регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на квартал.

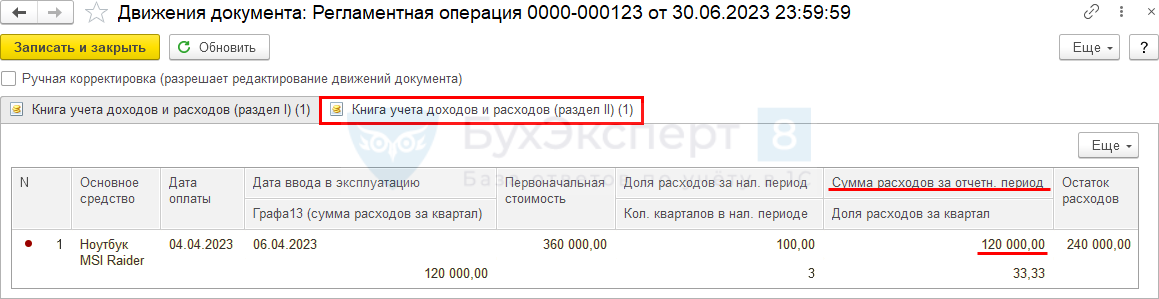

Операция формирует движения по регистру Книга учета доходов и расходов (раздел II):

регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на II квартал.

Книга учета доходов и расходов

До конца года вся оплаченная стоимость ОС отразится в разделе:

- «Доходы и расходы»;

- «Расчет расходов на приобретение (сооружение, изготовление) основных средств…» PDF

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства