Посильное погашение кредита

А что произойдет со ставками по кредитам при понижении ключевой ставки? Естественно, автоматически банки свои ставки не снижают. Но заявки о снижении процентной ставки в связи с изменением ключевой ставки рассматривают и для хороших заемщиков порой удовлетворяют (ведь конкуренцию никто не отменял). Поэтому при понижении ключевой ставки Банка России заемщику целесообразно обратиться в свой банк с заявкой на снижение ставки по кредиту. Или можно подумать о рефинансировании кредита в другом банке.

Вообще переговоры заемщиков с банками – это стон, который у нас песней зовется. В связке «банк – заемщик-гражданин» последний является более слабой стороной. Это проявляется и при его попытках изменить условия кредитного договора в свою пользу. Заявка на отсрочку платежа на месяц-другой становится предметом пристального исследования банка с непредсказуемым исходом. Тем более это касается заявок на реструктуризацию кредита – продление срока с одновременным понижением ставки, чтобы сделать посильными регулярные платежи в условиях, когда финансовое положение заемщика вдруг резко ухудшилось. Но все это не значит, что пытаться не стоит.

В последние годы периодически вводят кредитные каникулы для граждан в связи с различными чрезвычайными обстоятельствами. Сейчас действуют кредитные каникулы (или льготный период – так юридически корректнее), установленные Федеральным законом от 3 апреля 2020 г. № 106-ФЗ. Заемщики-физлица могут претендовать на приостановление исполнения своих обязательств по кредитному договору (а индивидуальные предприниматели – еще и на уменьшение размера платежей), но не более чем на 6 месяцев. Это будет возможно, если размер кредита не превысил максимальные пределы, установленные Правительством РФ: для потребительских кредитов граждан – 300 тыс. руб.; для потребкредитов индивидуальных предпринимателей – 350 тыс. руб.; для автокредитов – 700 тыс. руб.; для ипотечных кредитов в целом по стране – 3 млн руб.; для ипотечных кредитов по объектам недвижимости, расположенным в Москве, – 6 млн руб., а если объект находится на территории Московской области, Санкт-Петербурга или Дальневосточного федерального округа – 4 млн руб. Кроме того, доход заемщика за месяц, предшествующий месяцу обращения с требованием о предоставлении льготного периода, должен снизиться более чем на 30% по сравнению с его среднемесячным доходом за предыдущий год. Если заемщиков по кредитному договору несколько, учитывается их совокупный доход. Снижение дохода должно быть подтверждено документально. Поскольку правом на кредитные каникулы можно было воспользоваться в 2020 г., на момент обращения заемщика с требованием не должен действовать другой льготный период – «пандемийный». Каникулы оформляются на кредиты, выданные после 1 марта 2022 г. Обратиться с требованием об их предоставлении можно в свой банк до 30 сентября 2022 г.

Какие тут могут быть подводные камни? Дьявол кроется в деталях. А в нашем случае – в их отсутствии. Например, законом предусмотрено, что Банк России вправе установить дополнительный перечень документов, необходимых для подтверждения снижения дохода заемщика. Хотя есть методика расчета среднемесячного дохода заемщика-физлица1, принятая Правительством РФ в 2020 г., и рекомендации ЦБ РФ. Или такой вопрос: может ли заемщик просить предоставления кредитных каникул по всем своим кредитам в одном банке? Оказавшись в трудной финансовой ситуации, гражданин уж наверняка захочет без ущерба для кредитной истории и нервов использовать льготный период по максимуму. Но ни закон, ни ЦБ РФ прямого ответа на этот вопрос не дают. А банки, будучи коммерческими организациями, имеющими в качестве основной цели своей деятельности получение прибыли, не спешат самостоятельно решать его не в свою пользу.

В любом случае банк обязан в течение 5 дней рассмотреть требование заемщика о льготном периоде и сообщить об изменении условий кредитного договора, или запросить подтверждающие документы, или уведомить об отказе в удовлетворении требования с указанием причины такого отказа. В предоставлении кредитных каникул могут отказать при несоблюдении вышеуказанных условий, предусмотренных законом. В случае получения необоснованного отказа целесообразно обратиться в Банк России или к уполномоченному по правам потребителей финансовых услуг (финансовому омбудсмену).

Отмена одобренных заявок на кредит

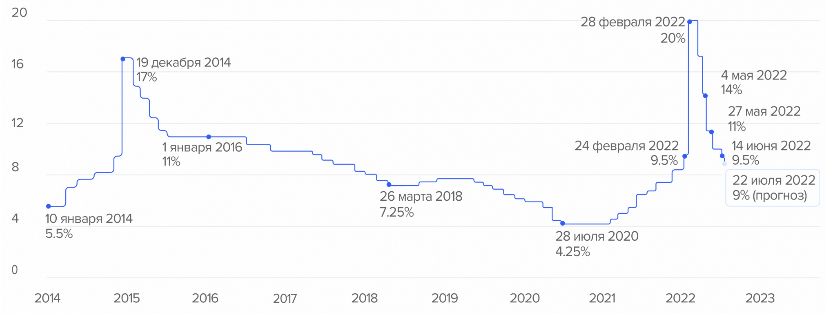

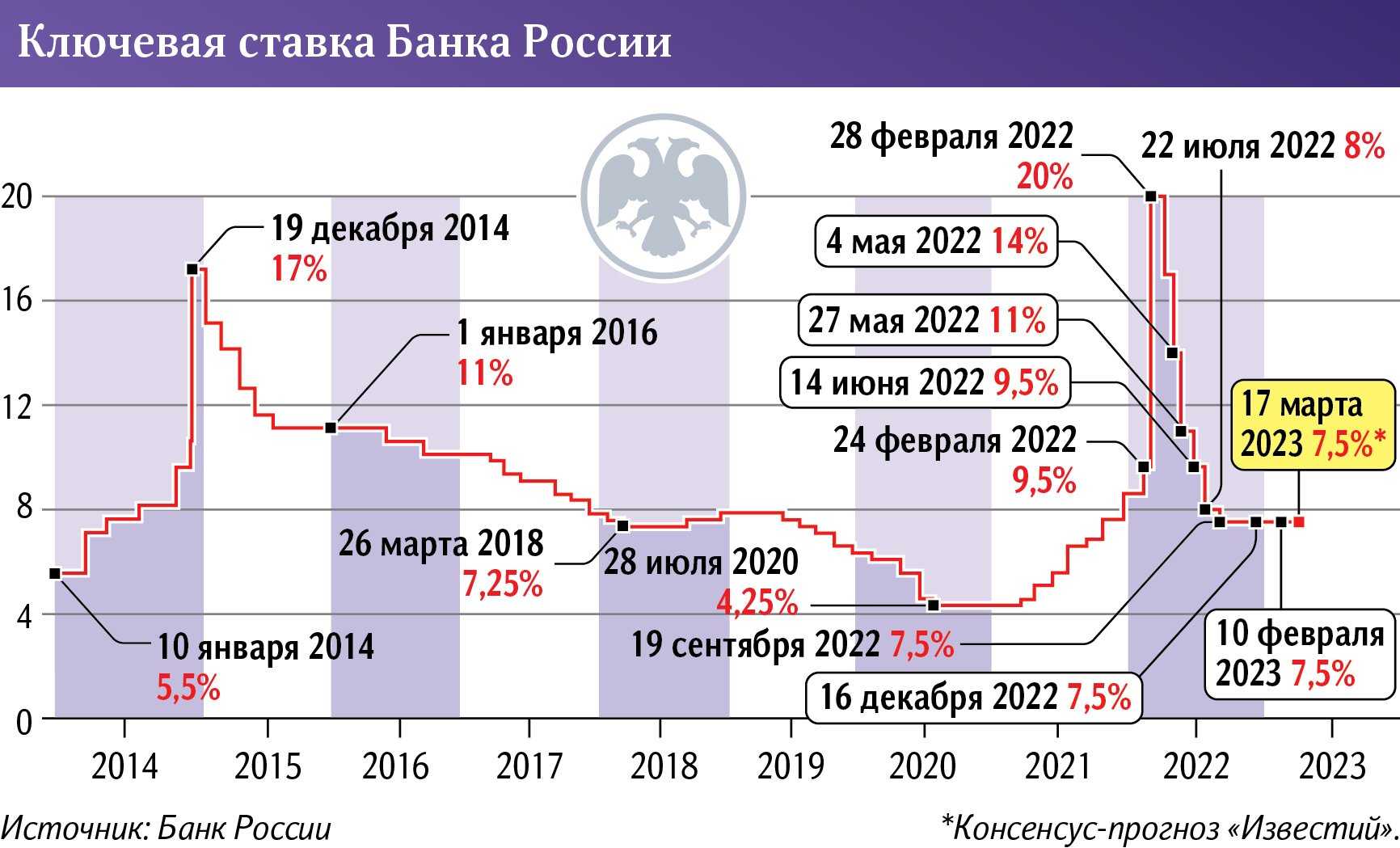

Жизнь причудливее самых ярких фантазий. Вот вряд ли кто-то мог представить себе еще пару месяцев назад, что в конце февраля 2022 г. в одночасье увеличится более чем вдвое ключевая ставка Банка России («ставка последней надежды», под которую банки могут брать кредиты у ЦБ РФ; тот самый ориентир для установления банками своих ставок по кредитам и депозитам (вкладам), а также при расчете неустоек). Но это случилось, и в таких обстоятельствах должны были жить банки и их клиенты, по крайней мере до небольшого снижения ключевой ставки с 20% до 17% годовых 11 апреля 2022 г.

Реакцию на резкое повышение Банком России ключевой ставки лучше всего характеризует слово «шок». За ним последовал ступор: банки поставили на паузу реализацию уже одобренных заявок на кредиты, а граждане просто не знали, что делать. Немного помедлив, банки стали пересматривать условия кредитования. Вправе ли они были отказывать в предоставлении кредитов на уже согласованных условиях? Да, банки были вправе это сделать: одобренная заявка на кредит означает, что потенциальный заемщик, по мнению профильных служб банка, может получить определенную сумму на определенных условиях. Но профильные службы банка не уполномочены вступать в отношения с клиентом. Поэтому одобренная заявка на кредит автоматически кредитным договором не становится. А нет договора – нет разговора.

Что всё-таки будет с моей ипотекой, если банк вдруг закроют?

Если вспомнить подобные ситуации после кризиса 2014 года, то в таких случаях вас должны уведомить. Это может быть уведомление по электронной почте, СМС-уведомление или даже официальное письмо, которое отправят «Почтой России». В уведомлении должны быть реквизиты того банка, в который перейдет право на ваш долг.

Если уведомления не было, но вы — добросовестный заемщик, который регулярно вносит платежи, вы наверняка поймете, что что-то не так. В этом случае нужно выяснить, в какой банк теперь эти платежи вносить. Это можно сделать, заказав выписку из Национального бюро кредитных историй, Объединенного кредитного бюро или Equifax. Такая услуга есть в сервисе «Госуслуги», и два раза в год ее предоставляют совершенно бесплатно. Другой вариант — сделать запрос в Банк России.

Как правило, для заемщика ничего не меняется, кроме реквизитов банка-кредитора. Просто из условного ООО «Ромашка» кредит переходит в условное ООО «Гладиолус».

Изменения ключевой ставки: что уже было и чего ждать?

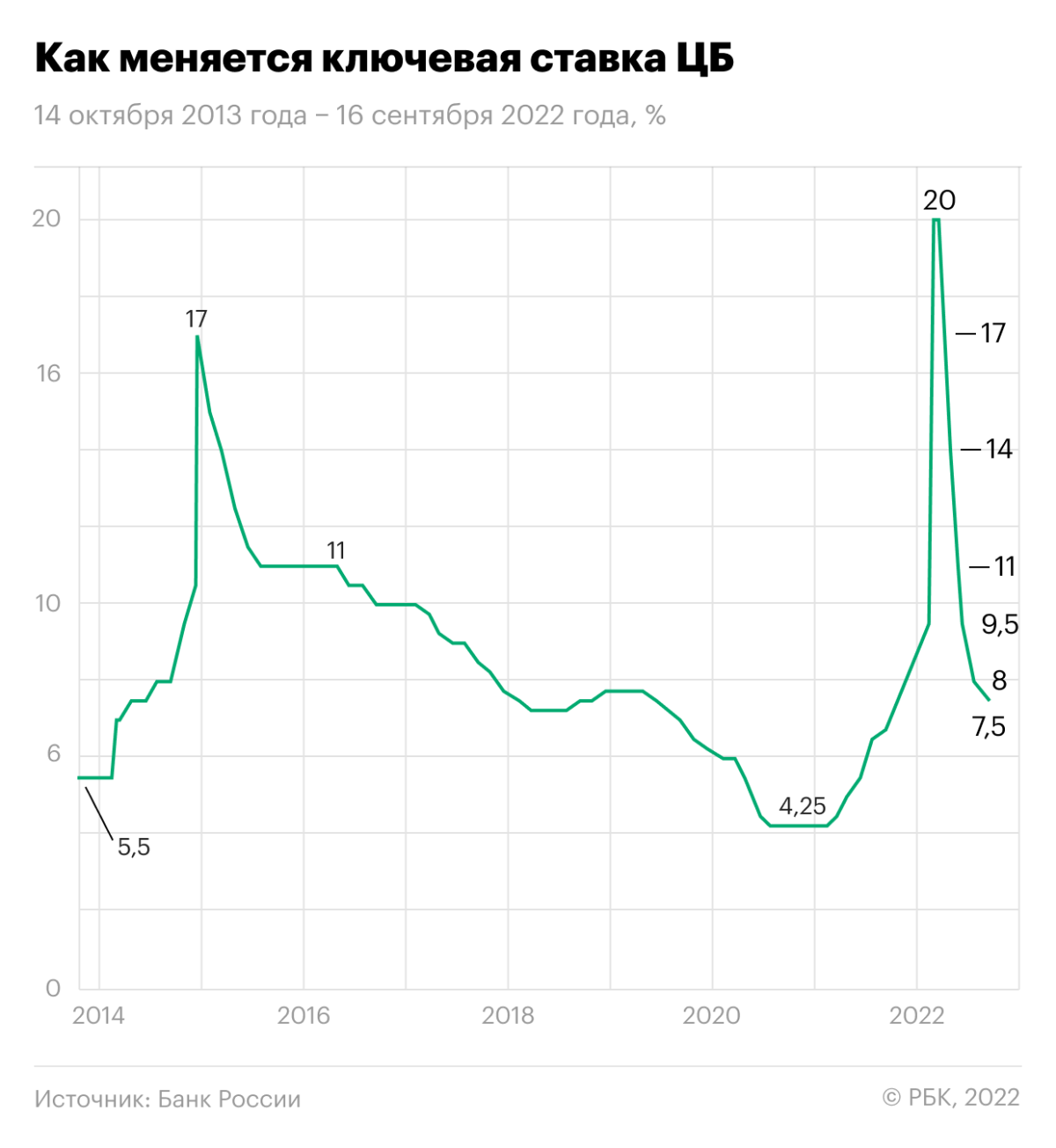

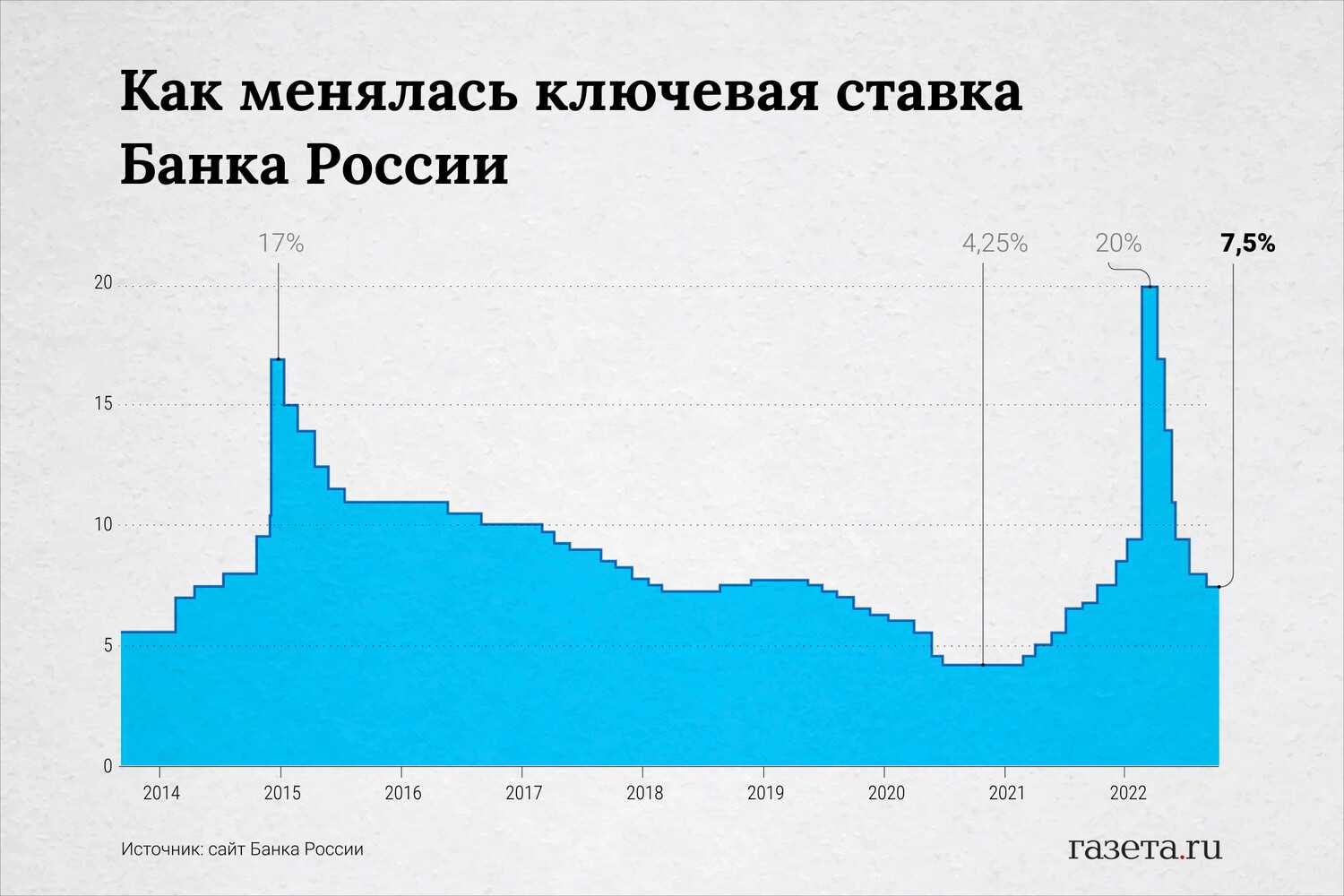

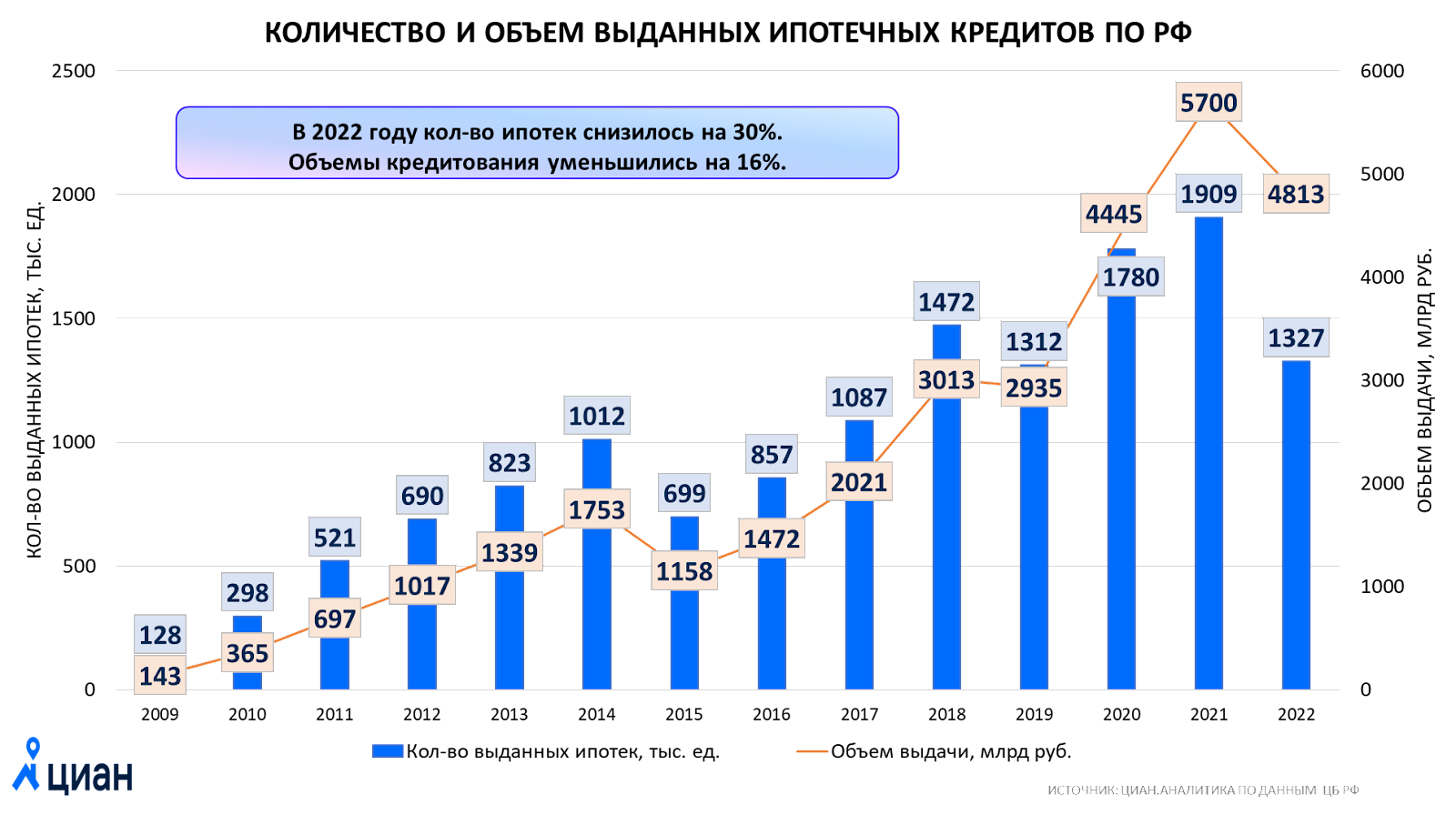

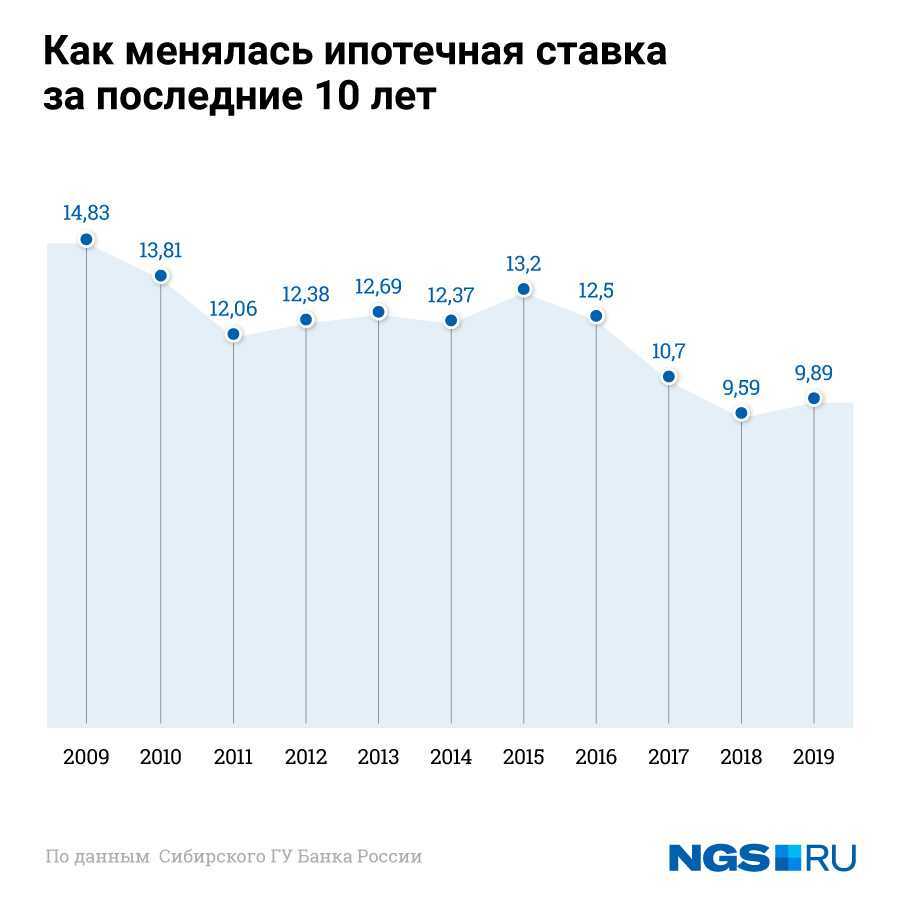

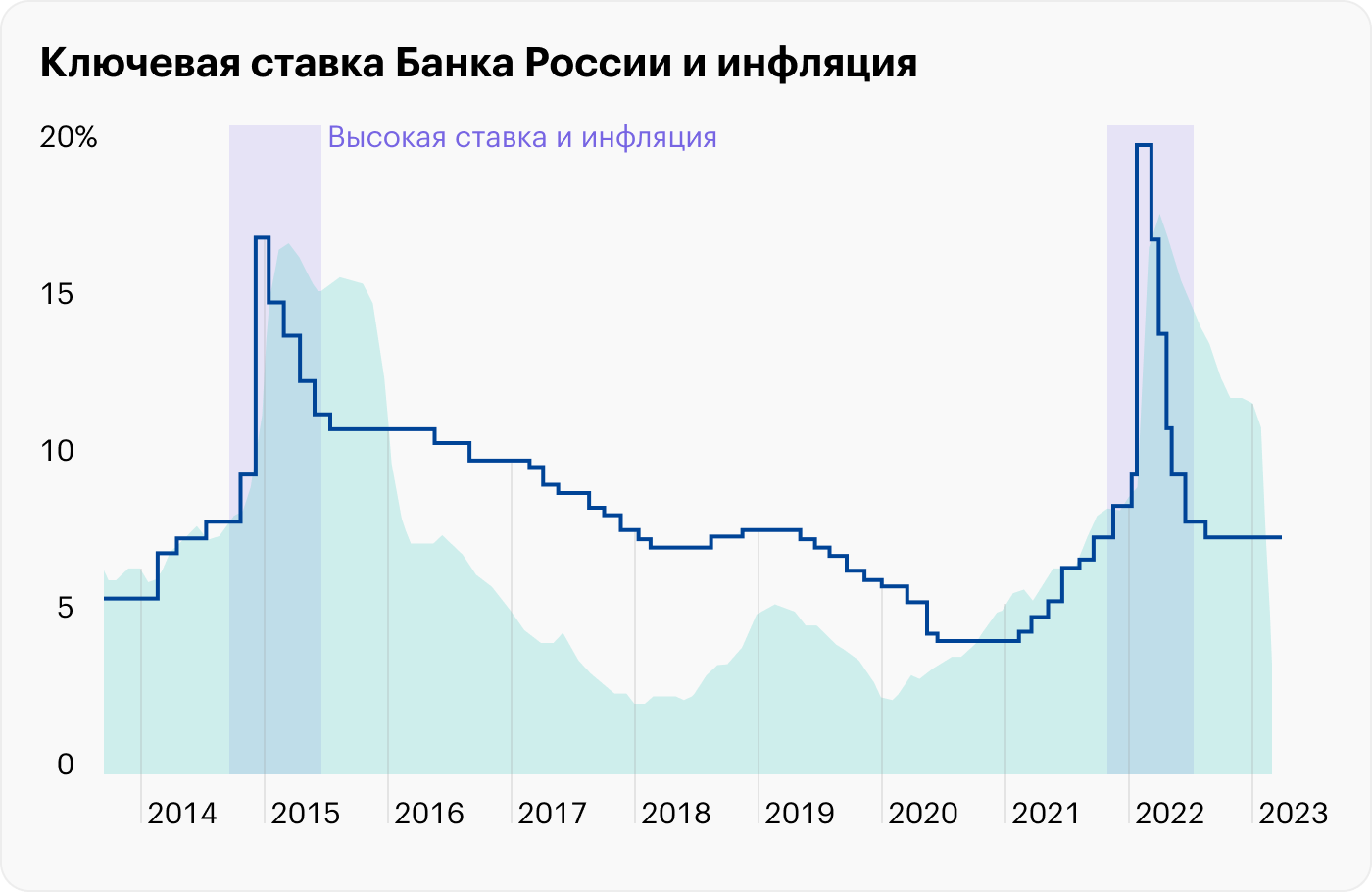

В период с декабря 2014 г. по март 2018 г. ключевая ставка снизилась с 17% до 7,25%, а затем была дважды повышена Банком России и в декабре 2018 г. достигла 7,75%. Снижение ставки было связано со множеством факторов: снижение уровня инфляции до рекордного минимума, действие программы доступных кредитов и ипотеки, уменьшение количества кредитных организаций (с 2013 г. Банк России отозвал более 400 лицензий на осуществление банковской деятельности) и др. Все это привело к снижению ставок по кредитам и исторически рекордному показателю выдачи ипотечных займов в 2018 г. – 1,3 трлн руб., как сообщало БКИ «Эквифакс». Сейчас снижение ставки Банком России крайне маловероятно. Большинство экспертов спорят лишь о сохранении или небольшом повышении до 8%.

Учитывать необходимо и другие факторы воздействия ЦБ. Они используются параллельно изменению ставки. В первую очередь речь идет о валютных интервенциях, т.е. прямом участии Банка России на валютном рынке. ЦБ осуществляет операции по покупке и продаже иностранной валюты в целях пополнения или использования золотовалютных резервов. Покупая иностранную валюту, Банк России увеличивает ее стоимость, так как она выводится из обращения и переходит в категорию резервов, а значит, ее количество на рынке уменьшается.

Порядок изменения процентных ставок по кредиту заемщиком

Если Вам необходима реструктуризация потребительского кредита, досудебное урегулирование кредитных споров – все это можно сделать через изменение процентной ставки.

Нужно написать заявление об уменьшении процентной ставки в банк (подробнее про заявление на реструктуризации долга), грамотно составить обращение, что у Вас много кредитов и нечем платить. Если учреждение не реагирует, обращайтесь в контролирующие органы или в суд и отстаивайте свои права.

Нередко бывают ситуации, когда в процессе выплат могут измениться условия, к примеру, возникли форс-мажорные обстоятельства, у заемщика изменилось финансовое положение (родился ребенок, ликвидировалось предприятие, на котором он работал и т.д.). В таком случае можно обратиться в банк с просьбой пересмотреть договор, провести уменьшение процентной ставки по кредиту.

Существует вероятность уменьшения процентной ставки по ипотеке, что приведет к уменьшению суммы ежемесячного платежа по кредиту. Это реально в том случае, если в период, когда вы оформляли документы, ставка рефинансирования применялась выше, а на данный момент банк выдает ипотеку по более низким процентам. Если вы значитесь как хороший клиент, вам пойдут на уступки.

Смотрите видео по теме суд с банком. Советы юриста

В этой статье:

- •

- •

- •

- •

- •

- •

- •

- •

- •

- •

- •

Процентная ставка — это «цена» кредита, то есть сумма, которую вы платите за возможность пользоваться деньгами банка или МФО. Чем ниже процент, тем меньше переплата и тем выгоднее ссуда для заёмщика.

Рассказываем, как выбрать кредитную программу с оптимальными условиями, можно ли снизить ежемесячный платёж по уже оформленному кредиту, в чём выгода услуги рефинансирования и кому она подходит.

От чего зависит процентная ставка банка

На процент и другие условия влияет комплекс факторов:

- •общая ситуация на финансовом рынке и в сегменте банковских услуг;

- •ключевая ставка ЦБ России;

- •политика конкретного банка;

- •вид кредитования;

- •кредитная история, персональный рейтинг и финансовые обстоятельства заёмщика.

Кого затронут нововведения

Заёмщики с низким ПВ. Далеко не все могут сделать большой ПВ, о чём говорит статистика. Поэтому человек с большей вероятностью будет ориентироваться на покупку жилья в отдалённых районах. Как правило, цены на квартиры там ниже.

Для заёмщиков с низким ПВ усложнится и процесс одобрения ипотеки. Банки будут тщательнее рассматривать финансовые показатели людей:

- историю займов;

- наличие кредитных карт;

- просрочки по оплатам;

- историю запросов;

- процент одобрения предыдущих запросов;

- иные финансовые обязательства, например, алименты.

Заёмщики с высоким ПДН. Они, как правило, считаются более рискованными для банков, поскольку могут стать неплатёжеспособными. Чтобы банк не потерял все средства, к таким заёмщикам будут предъявлять больше требований, чем раньше.

В данной ситуации банк будет обращать больше внимание на:

- уровень дохода заёмщика;

- стабильность дохода;

- условия жизни членов семьи;

- другие факторы, о которых известно только банку.

Банки и кредитные учреждения. Нововведения скажутся и на кредитных организациях. Помимо того, что им будет необходимо адаптироваться к новым условиям, они могут пережить резкий всплеск спроса на ипотеку, а за ним такой же резкий спад.

Спрос может возникнуть из-за того, что люди постараются взять ипотеку до вступления изменений в силу. А когда нововведения заработают, больше людей предпочтут воздержаться от ипотеки.

ЦБ РФ не исключает возможности смягчения требований в будущем, однако пока благодаря этим мерам рассчитывает сделать темпы роста ипотеки более сбалансированными.

Реструктуризация долга: что нужно, чтобы снизить ставку

Основания для пересмотра условий по текущему кредитному договору могут быть следующими:

- •изменение уровня доходов заёмщика (повышение зарплаты, появление новых источников заработка);

- •получение в собственность имущества, которое может послужить залогом (недвижимость, транспортное средство, ювелирные изделия, облигации);

- •оформление банковских услуг, влияющих на ставку (например, страховки);

- •появление у банка более выгодных кредитных предложений.

Чтобы начать процедуру реструктуризации, нужно подать заявление с указанием причины, по которой вы хотите уменьшить ежемесячные выплаты.

Например, основанием для реструктуризации долга могут быть не предоставленные ранее справки о подтверждении доходов, из-за чего вам изначально назначили слишком высокую ставку. Предоставьте их сейчас, и банк, возможно, пересмотрит условия кредитования. Если у вас в последнее время выросла зарплата, то приложите к заявлению справку из бухгалтерии; начали сдавать квартиру — предъявите банку договор аренды.

Если у банка появились новые предложения по кредитам, то нужно составить заявление с просьбой перевести вас на новые условия, чтобы снизить долговую нагрузку.

Готовую заявку можно отправить онлайн или подать очно через сотрудника банка. Формат документа определяется банком, некоторые организации принимают заявления в свободной форме. Срок рассмотрения может занимать до 30 дней.

Важный момент: реструктуризация долга способна ощутимо ухудшить кредитную историю и уменьшить скоринговый балл, так как является признаком платёжной несостоятельности заёмщика. Поэтому перед обращением в банк взвесьте необходимость реструктуризации и её альтернативы.

Размеры ставок в России и мире

Центробанки в развитых странах могут себе позволить снизить ставку рефинансирования до околонулевых значений. Ведь если экономика имеет хороший потенциал, рост денежной массы вызовет рост ВВП.

Поэтому есть даже страны с отрицательными ставками:

Не стоит думать, что отрицательная ставка рефинансирования – это что-то хорошее. Как правило, причина такого явления в том, что инвесторы не спешат вкладывать в реальный сектор экономики, предпочитая получать гарантированную доходность от банковского вклада. Чтобы деньги все-таки начали работать в экономике, центральным банкам приходится опускать процентную ставку ниже нуля.

Российская ключевая ставка в 7% годовых – это не самое низкое значение в истории, но по сравнению с большинством постсоветских стран она ниже. А необычно высокая ставка в Турции – следствие резкого обрушения курса турецкой лиры.

За процентной ставкой в каждой стране стоит своя история. Были взлеты и падения ставки и в России:

По графику хорошо видно, когда финансовый сектор в России чувствовал себя нормально, а когда в стране был кризис. Первый пик – это 1994 год, так называемый «черный вторник», когда из-за множества накопленных проблем в экономке (отсутствие экономического роста, высокая инфляция, проблемы с налогами и т.д.) на валютной бирже резко обвалился рубль.

Второй пик относится к системному банковскому кризису 1995 года. Банки привлекали межбанковские кредиты под 100-150% годовых и вкладывали их в ГКО под 250% (доходность государственных бумаг была плавающей). Но в один момент доходность по ГКО упала примерно до 30% и часть банков просто не смогли погасить свои долги.

Третий пик на графике – это кризис 1998 года, когда на фоне множества проблем российские власти объявляют о дефолте по ГКО и девальвируют рубль в 3 раза.

Дальше (за исключением 2014 года) ставка рефинансирования не показывала резких подъемов и падений, демонстрируя постепенное снижение.

Ключевая ставка была введена Банком России в 2013 году. На момент введения ее размер установили на уровне 5,5% годовых. Дальше было вот что:

С момента введения ставки и до первых событий начала 2014 года ставка оставалась на одном уровне. Но когда начались всем известные события, финансовый рынок почувствовал первые признаки серьезных проблем. Тогда Банк России принял решение повысить ставку до 7% годовых – это решение принято 3 марта 2014 года.

Дальше риски только росли – было объявлено о введении санкций против России, параллельно на мировом рынке упали цены на нефть и газ. Кризис нарастал, и Банк России постоянно повышал ключевую ставку.

Самое жесткое решение – повысить ставку с 10,5 до 17% годовых – Банк России принял с 16 декабря 2014 года. К тому моменту курс рубля кое-где уже перешагнул границу в 100 рублей, и решение было продиктовано скорее заботой о национальной валюте.

Первое снижение ключевой ставки датируется 30 января 2015 года – ставку опустили до 15% годовых. Дальше было еще несколько решений о понижении ставки, итого до 11% на конец 2015 года.

К 2018 году ключевая ставка опустилась до 7,25% годовых, но затем из-за некоторого ослабления рубля и риска инфляции ее повысили до 7,75%. К настоящему моменту ставка равна 7%, а уже осенью может быть снижена еще сильнее.

Что делать, если банк повышает ставку кредитования?

Изменение финансовых параметров действующего кредитного договора в несогласованном одностороннем порядке считается нарушением закона. Заемщик, столкнувшийся с неправомерными действами кредитора, может отказаться от выплат по обновленным ставкам, продолжая вносить платежи, размер которых указан в подписанном договоре.

Варианты решения спорных ситуаций, связанных с повышением ставки:

- Коммерческий банк отказывается от необоснованных требований к клиенту в процессе консультирования. Участники кредитной сделки находят взаимовыгодное компромиссное решение без привлечения примирителя.

- Заемщик обращается с жалобой к омбудсмену, если размер кредита не превышает триста тысяч рублей. Эксперт после изучения материалов дела дает рекомендации, позволяющие примирить стороны конфликта.

- Клиент обращается в государственные контролирующие органы, которые на официальном уровне занимаются решением вопроса нарушения параметров кредитования. Центробанк и Роспотребнадзор приструнят недобросовестного кредитора.

- Сторона, чьи интересы были нарушены, инициирует судебное разбирательство. После окончания заседаний суд может удовлетворить требования банка или принять сторону истца. В последнем случае высок шанс не просто продолжить платежи по изначальному графику, но и вовсе расторгнуть действующий договор.

В случае возникновения конфликтной ситуации, пострадавшая сторона вправе привлечь юриста. Обычно для решения любых спорных вопросов достаточно подать жалобу на недобросовестного кредитора в Центральный банк или Роспотребнадзор. Если финансовое учреждение продолжает настаивать на повышении текущего размера процентной ставки или сотрудники организации превышают должностные полномочия, следует обращаться в суд.

Как заемщику составить жалобу на банк в случае нарушения им условий кредитного договора

Как изменится ипотека на «вторичку»

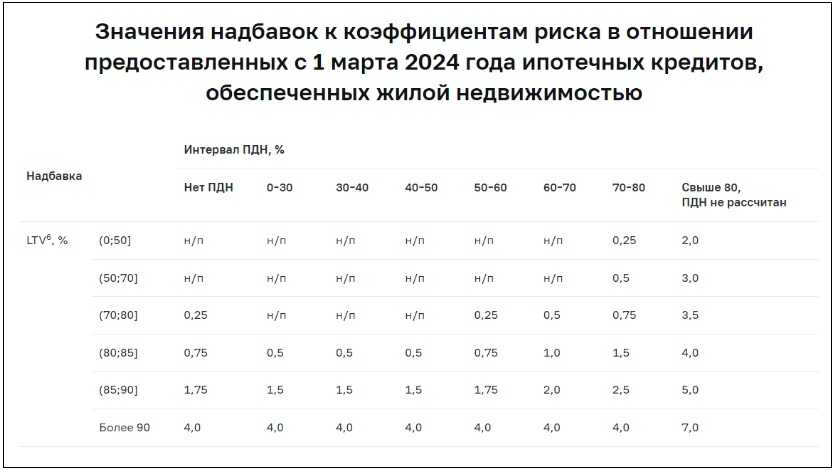

В системе ипотечного кредитования на вторичное жильё также пройдут изменения. Банк России не выставил запретительных коэффициентов для этой категории, но условия для получения ипотеки всё равно ужесточились.

В отличие от первичного жилья, где большую роль играет первый взнос при расчёте надбавок, здесь эта переменная заменена на LTV — справедливую стоимость предмета залога. В таком случае оценивается соотношение LTV и величины основного долга по кредиту. В числовом выражении LTV и ПВ примерно равнозначны. Однако надбавки на вторичном рынке мягче.

Снова возьмём в пример нашу семью, которая хочет приобрести недвижимость на ту же сумму — 1 млн руб., но уже на вторичном рынке. Если сумма кредита будет 900 тыс.руб., то LTV будет равно 90%, а если сумма 600 тыс. руб., то 60%.

Так, наибольшая надбавка — 7% — определена для той категории заёмщиков, размер LTV которой превышает 90% (равноценно ПВ менее 10%) с сохранением при этом ПДН более 80%. При этом для меньших показателей ПДН надбавка практически в два раза меньше — 4%.

Разберём пример нашей семьи, которая берёт кредит на полную стоимость жилья за 1 млн руб. при доходе 100 тыс. руб. Если 80 тыс. в месяц семья тратит на выплаты других кредитов (т.е. ПДН становится 80%), то процент по ипотеке вырастет на 7% (допустим, если базовый равен 17%, то полученный для нашей семьи — 24%). При этом, если у семьи нет других долговых обязательств, то процент вырастет всего на 4%, то есть до 21%.

Что означает изменение кредитного договора в одностороннем порядке

Под этим правом банка подразумевается принятие решения об изменении кредитной процентной ставки, как правило, в большую сторону и уменьшение сроков погашения кредита, о которых банк-кредитор в обязательном порядке должен уведомить заёмщика письмом с обязательным отзывом клиента о получении или же по факсимильной связи не меньше, чем за пятнадцать суток до полного вступления изменений в силу.

Все ситуации и положения, при наступлении которых банк получает право изменить условия кредитного договора в одностороннем порядке, обязательно должны быть указаны в кредитном договоре или же в дополнительном соглашении к нему. При этом у разных банков и кредитных организаций они могут ощутимо отличаться. Как правило, это довольно распространённые случаи такие как резкое изменение ситуации на рынке коммерческих кредитов, вызванные поправками действующих законов РФ изменения в формировании кредитных ресурсов, изменение ставок в рефинансировании ЦБ или же пересмотр финансовой политики банка-кредитора и т. д.

Что касается изменения срока погашения кредита, вызванное одностороннем решением кредитора, то оно чаще всего возникает: Из-за несоблюдения кредитных обязательств заёмщиком, а именно: задержка выплат по кредиту, отказ от погашения займа, порча или продажа имущества залога без уведомления об этом банка и т.д. Во всех вышеперечисленных случаях решение кредитора об изменении срока погашения кредита будет обоснованным и вполне законным. Снижением платежеспособности клиента. Но вот если банк требует досрочного погашения или же сокращает срок по выплатам кредита аргументируя своё решение снижением платёжеспособности клиента, временной потерей места работы, уменьшением трудоспособности и прочее, а при этом заёмщик исправно делает все выплаты по задолженности в полном объёме, то в таком случае клиент имеет полное право оспорить банковское решение с подачей судебного иска.

Досрочное погашение кредита по инициативе заёмщика

Здесь стоит упомянуть, что следуя статье 810 Гражданского кодекса РФ займ, полученный гражданином для цели ни имеющей отношение к предпринимательской деятельности, всегда может быть досрочно возвращён при условии уведомления об этом банка не позже чем за месяц до предполагаемого возврата средств. Таким образом, со своей стороны заёмщик всегда может досрочно вернуть кредит. Условия в кредитном договоре запрещающие досрочный возврат займа или же устанавливающие за него штрафы не являются законными.

Особенности изменения банком процентной ставки по кредиту в одностороннем порядке

Самым распространённым изменением кредитного договора в одностороннем порядке банком является увеличение процентной ставки по займу.

Банк обязан уведомить заемщика

При этом уведомляя заёмщика о принятом изменении, кредитор обязан обосновать своё решение. То есть, если увеличение процентов по кредиту вызвано, к примеру, изменением действующего законодательства РФ, которое и повлияло на условия формирования кредитных ресурсов, то кредитор должен предоставить клиенту все соответствующие правки и постановления. Если же банк принял решение без какого-либо обоснования, то заёмщик вправе оспорит его через суд.

Новые проценты должны соответствовать новым обстоятельствам.

Если же в кредитном договоре имеется пункт сам по себе позволяющий кредитору изменять процентную ставку в одностороннем порядке, то он может считаться незаконным, поскольку противоречит статье 29 «Закона о банках и банковской деятельности».

Специалисты настоятельно рекомендуют заёмщикам предварительно уточнять у своего кредитора все условия изменения кредитного договора в одностороннем порядке. Если же в них нет конкретики, или есть наличие пунктов не устраивающих заёмщика, то нужно предложить кредитору либо пересмотреть эти условия, либо обратится в другой банк, кредитная политика которого будет более лояльна по отношению к клиенту.

Когда банк может поднять ставку по действующей ипотеке

Как вы видите, в статье 29 ФЗ № 395-1 есть оговорка о том, что ставка может быть увеличена по кредиту, если это предусмотрено договором. На самом деле такие условия в ипотечных договорах есть. Давайте рассмотрим ряд случаем, когда банк вполне законно может поднять процент по действующей ипотеке.

Страхование

По ипотеке в обязательном порядке страхуется недвижимость. Страхование жизни и здоровья заемщика, а также страхование титула в первые три года на вторичное жилье, а также ряд других специфических страховок от некоторых банков необязательно, но при отказе от них банк имеет право поднять ставку по выданной ипотеке на 1-6% в зависимости от условий в договоре.

Рефинансирование

При рефинансировании ипотеки происходит смена залогодержателя. Один банк передает другому банку право требования на объект залога. При этом заемщик обязан в определённый срок переоформить залог в пользу нового кредитора. Обычно это 30-90 дней. Если не уложиться в этот срок, банк опять же на законных основаниях может повысить ставку по ипотеке.

Кредит под залог недвижимости

Аналогичная ситуация и с кредитами под залог недвижимости. Обычно есть определенный срок, в рамках которого нужно сделать залог в пользу банка. Если не уложиться в этот срок, то банк может поднять процент по действующей ипотеке в одностороннем порядке.

Сельская ипотека

Многострадальная льготная сельская ипотека под 3% также имеет такое условие, что банк имеет право поднять ставку по ипотеке. Это можно будет сделать, если:

- Заемщик изменил цели, на которые выдан кредит.

- Клиент допустил просрочку более 90 дней.

- Отказ Минсельхоза в предоставлении субсидий из-за отсутствия бюджетных средств или лимитов.

Если одно из этих событий произойдет, то банк может поднять процент по сельской ипотеке до базовой ставки, а она равняется льготной ставке плюс ставка ЦБ на дату заключения договора.

Реструктуризация

Еще один вариант, когда банк может поднять ставку – это реструктуризация. Реструктуризация ипотеки – это изменение условий кредита в сторону увеличения срока действия, приостановки оплаты и т.д., с целью уменьшить финансовую нагрузку на заемщика, который попал в сложную жизненную ситуацию (потеря дохода, декрет, служба в армии и т.д.).

Иногда при реструктуризации могут поднять ставку, но, в отличие от всех вышеописанных вариантов, сделать реструктуризацию без вашего согласия нельзя.

Повышение ставок по кредитам

После повышения ключевой ставки подорожали потребительские кредиты, автокредиты и кредитные карты. Так, Сбербанк предлагает кредиты наличными по ставкам от 21,9% до 29,9%. Банк ВТБ предлагает потребительский кредит по ставке 15,9%.

Чтобы поддержать население и увеличить спрос на приобретение товаров в кредит, 8 марта 2022 г. В. Путин подписал закон об экономической поддержке бизнеса и населения РФ, согласно которому россияне могут воспользоваться кредитными каникулами на срок до 30 сентября 2022 г.

Кредитные каникулы – это прекращение платежей по взятым кредитам на срок до 6 месяцев. На них можно рассчитывать, если доход снизился на 30% и более по сравнению с 2021 годом.

Государством установлены следующие лимиты на суммы кредитов:

- потребительские кредиты — 250 тыс.р;

- автокредиты — 600 тыс.р;

- ипотека — от 2 млн до 4,5 млн. р. (зависит от региона);

- кредитные карты — 100 тыс. р;

- потребительские кредиты для ИП — 300 тыс.р.

Эксперты рекомендуют при высоких ставках по возможности не брать кредиты. Если все-таки необходимо оформить кредит, то рекомендация оценить свои возможности выплат в случае потери работы и просчитать свои шансы при необходимости получить кредитные каникулы. В идеале должна быть подушка безопасности, чтобы иметь возможность выплачивать кредит в период поиска новой работы.

В условиях кризиса выгоднее уменьшать срок или ежемесячный платеж по ипотеке?

Здесь всё зависит от вашего финансового положения и приоритетов.

Если вы понимаете, что ваше финансовое положение не ухудшается, а в приоритетах — поскорее рассчитаться с долгами и избавиться от этой нагрузки, уменьшайте срок кредитования. Так вы сэкономите на процентах и уменьшите переплату. Но не стоит при этом пренебрегать своим комфортом и тратить все свои силы и финансы на закрытие ипотеки, отказавшись от еды.

Если финансовое положение пошатнулось, в приоритете у вас, скорее всего, будет уменьшение ежемесячных расходов, в том числе по кредитам.

Но вы можете выбирать, на что пойдет ваш досрочный платеж. Если сегодня вам нужно снизить платеж, подавайте заявку на уменьшение платежа. Если завтра ситуация стабилизируется, вы сможете следующую сумму направить на сокращение срока кредита.

Вклады в банках после поднятия ключевой ставки

Первым повысил свои ставки по вкладам ВТБ, в нем рублевые вклады для физических лиц предлагают по ставке 24% годовых. В Сбербанке можно положить деньги под 20-21% годовых, в Совкомбанке – под 23% годовых. Самый высокий процент дает ПочтаБанк, предлагая вклад под 25% годовых.

Сегодня, в условиях быстрого роста цен, открытие краткосрочного вклада в банке – это отличная возможность сохранить свои деньги от инфляции, а открытие долгосрочного вклада – это возможность получения прибыли со своих денег.

Главная рекомендация экспертов, это выбор надежного банка, который проработает долгое время и является банком федерального уровня. Для этого необходимо выбирать банк, который работает длительное время и входит в список самых крупных банков.

Также важно помнить, что существует лимит страхования вкладов в размере 1,4 млн руб, это сумма, которую государство вернет даже в случае банкротства банка. Чтобы точно вернуть свои деньги, необходимо открывать счета в пределах этой суммы

При необходимости разместить вклад на большую сумму, деньги желательно раздробить по нескольким банкам.

Вывод

Надеемся, что такой закон никогда не появится, ибо на самом деле банкам невыгодно повышать проценты. Любое повышение ставки – это дополнительная финансовая нагрузка для заёмщика, а значит, есть риск просрочки и дефолта. Особенно велики такие риски в моменты кризиса, а ставки в хорошие времена и не повышают.

Просрочка по ипотеке для банка – это большой «геморрой». На каждый такой проблемный кредит нужно будет выделять резервы, а это потеря дохода. Вместо того чтобы выдать эти деньги людям в виде кредита и заработать, банкиры должны их заморозить. Да и реализация залога в период кризиса еще та задача. Потери будут однозначно, поэтому банку выгодно спасать клиента.

Напомню, что если вы попали в сложную жизненную ситуацию и не можете платить ипотеку дальше, то есть ипотечные каникулы. Посмотрите их условия, они могут помочь пережить сложные времена.

Короткие выводы для тех, кому лень читать весь текст

Увеличатся процентные надбавки для заёмщиков с низким первоначальным взносом. Банк России вносит изменения в систему надбавок, повышая ставки для категорий заёмщиков с низким первоначальным взносом. Такие меры направлены на сдерживание рисков, связанных с использованием потребительских кредитов, которые берут для оплаты первоначального взноса.

Станут строже условия ипотечного кредитования и, вероятно, снизится его доступность. Увеличение надбавок может сделать ипотечные кредиты менее доступными и дорогими для тех, кто ограничен финансово для первоначального взноса. Заёмщики с высоким уровнем долговой нагрузки также могут столкнуться с усложнением условий ипотечного кредитования.

Снизятся финансовые риски банковского портфеля. Внедрение более высоких надбавок при высоком уровне долговой нагрузки и LTV помогает банкам снизить риски своих ипотечных портфелей. Это может содействовать стабильности банковской системы и предотвращению ситуаций, когда заёмщики не справляются с погашением кредитов из-за высокой задолженности.

Ожидается, что банки станут более ответственно относиться к кредитованию. Нововведения направлены на стимулирование банков к ответственному подходу при выдаче ипотечных кредитов. Они должны учитывать финансовую устойчивость заёмщиков и использовать официальные ресурсы для её проверки. Тем более что тем самым банки могут воздействовать на динамику рынка недвижимости, создавая устойчивые условия для заёмщиков и банков.

Однако важно учесть, что все эти меры могут повлиять на доступность ипотечных кредитов для некоторых групп людей и создать дополнительные барьеры для желающих приобрести недвижимость. Баланс между поддержанием финансовой стабильности и доступностью жилищного кредитования — задача, которую стремится решить банк

Реальные результаты изменений будут ясны в процессе реализации

Баланс между поддержанием финансовой стабильности и доступностью жилищного кредитования — задача, которую стремится решить банк. Реальные результаты изменений будут ясны в процессе реализации.

Фото на обложке:

В заключение

Перед получением кредита нужно внимательно читать отзывы о банке или МФО, касающиеся изменения процентных ставок. Особенно внимательно следует читать индивидуальные условия кредитования и правила выпуска и обслуживания банковских карт.

К примеру, кредитку Русский Стандарт или ОТП я бы не открыл из-за частого желания этих банков нажиться на заемщиках с помощью больших ставок по карточным кредитам.

При выборе варианта кредита со страховкой по низкой ставке или без но с высокой ставкой нужно считать переплату. Иногда кредит по высокой ставке оказывается выгоднее, чем вариант со страховкой. Нужно все правильно посчитать. Более подробно этот вопрос разбираю в видео ниже.