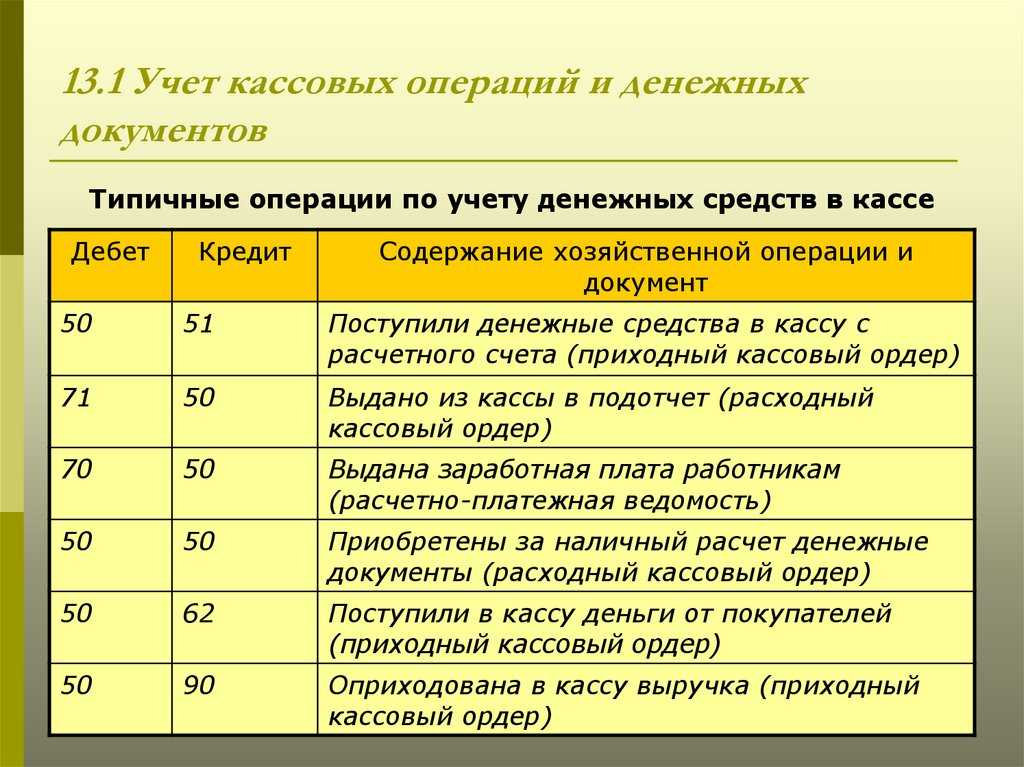

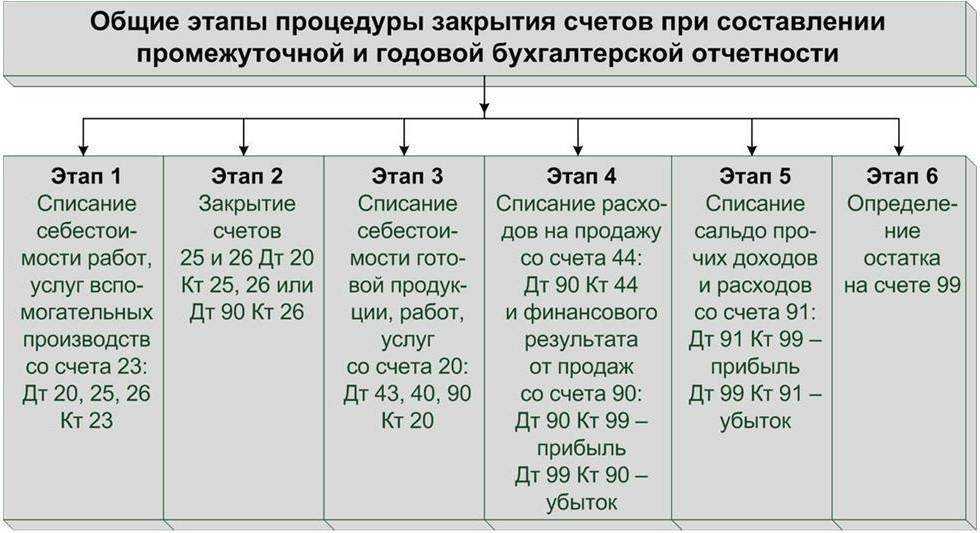

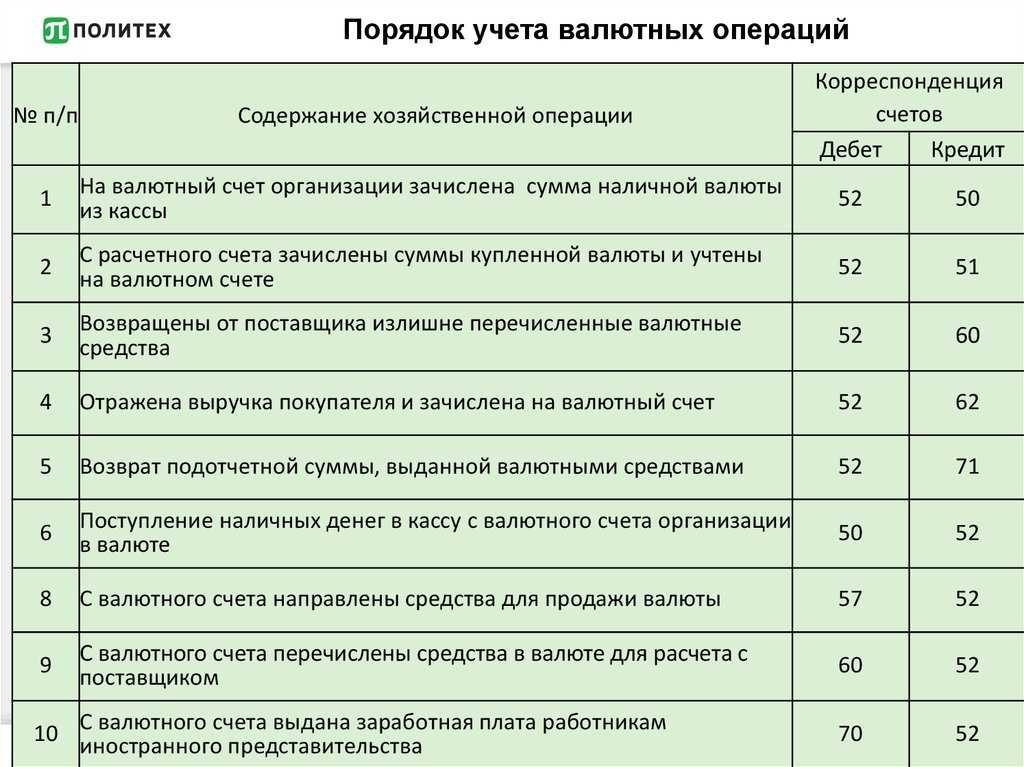

Типовой план счетов бухгалтерского учета, его структура и содержание

Особенности бухучёта материалов

В учёте материалов участвует не только счёт 10. Для этого также применяется 15 и 16 бухсчета. В чём разница:

- учёт на десятом бухсчету осуществляют по фактической стоимости. Другими словами, по нему проводят цены, по которым фактически приобрели объекты;

- учёт на 15 и 16 бухсчетах ведут по учётной стоимости.

15 и 16 бухсчета работают вместе. Учёт всех издержек, понесённых на приобретение материалов, проводят по дебету 15. При списании учётной стоимости выполняют корреспонденцию Д/т 10, К/т 15.

После на 15 бухсчету образуется сальдо — разница между учётными и фактическими ценами. В зависимости от того, какая стоимость превалирует, выполняется одна из корреспонденций:

Основные проводки с 10 счетом

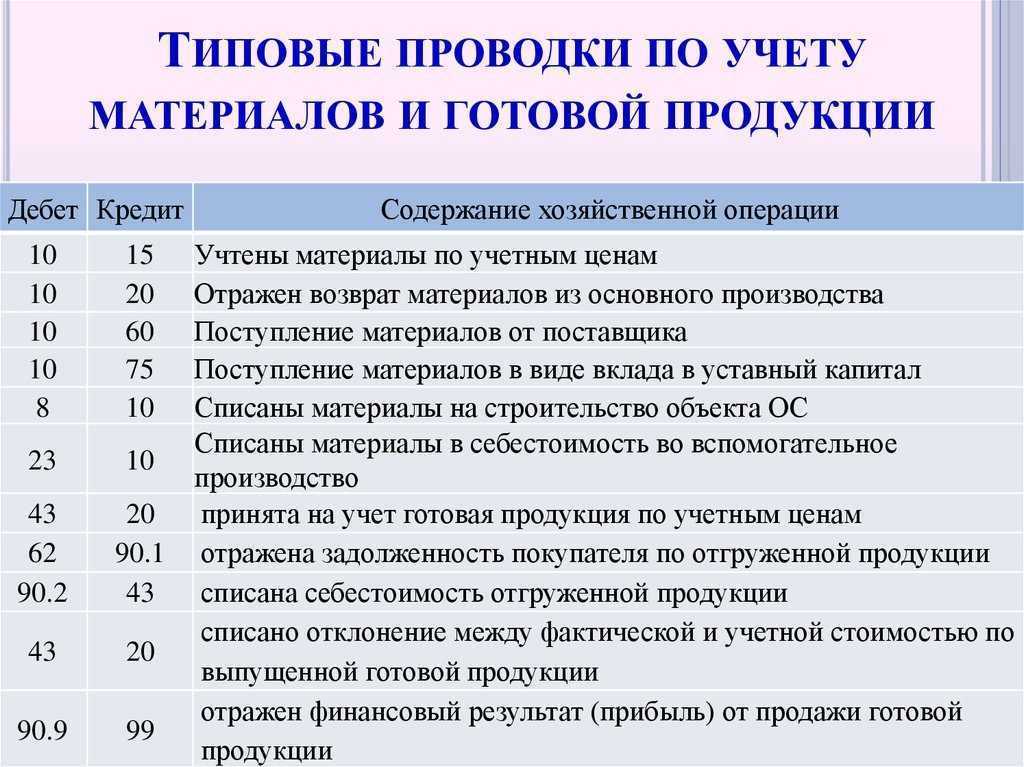

В таблице мы собрали основные бухпроводки, где фигурирует 10 счет.

| Дебет | Кредит | Суть операции |

| 10 | 15 | Оприходовали материалы (при использовании счета 15) |

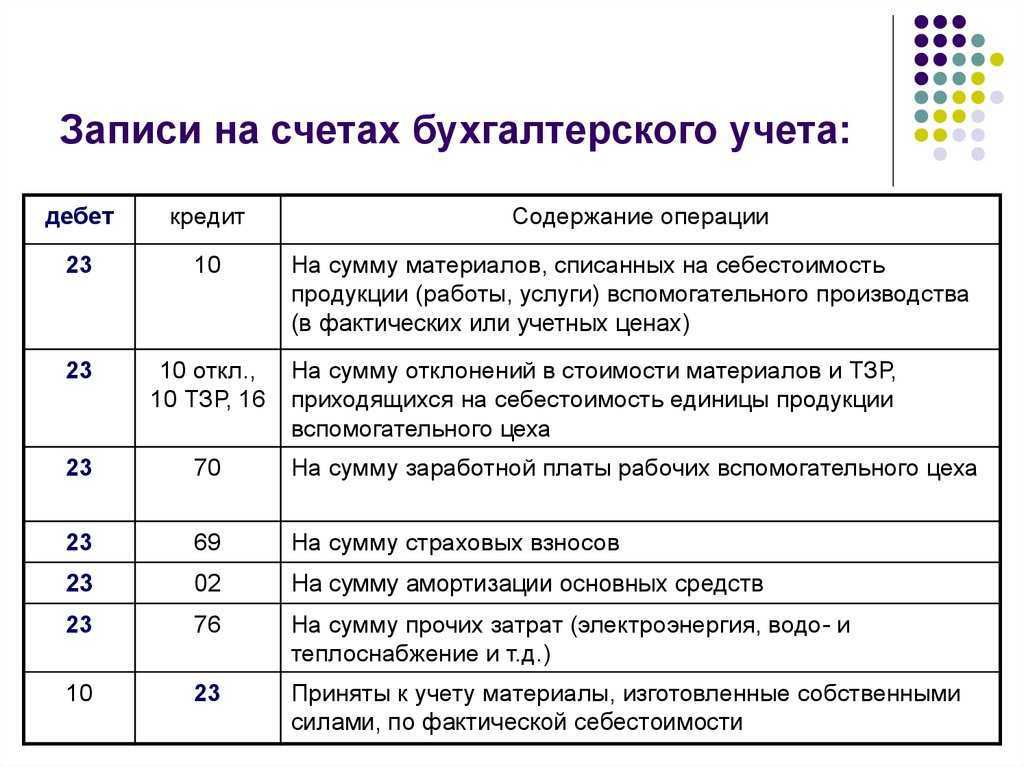

| 10 | 20 | Произвели материалы на основном производстве |

| 10 | 23 | Произвели материалы на вспомогательном производстве |

| 10 | 29 | Произвели материалы на обслуживающем производстве |

| 10 | 60 | Приобрели материалы у поставщика |

| 10 | 66/67 | Получили материалы в качестве краткосрочного / долгосрочного товарного кредита |

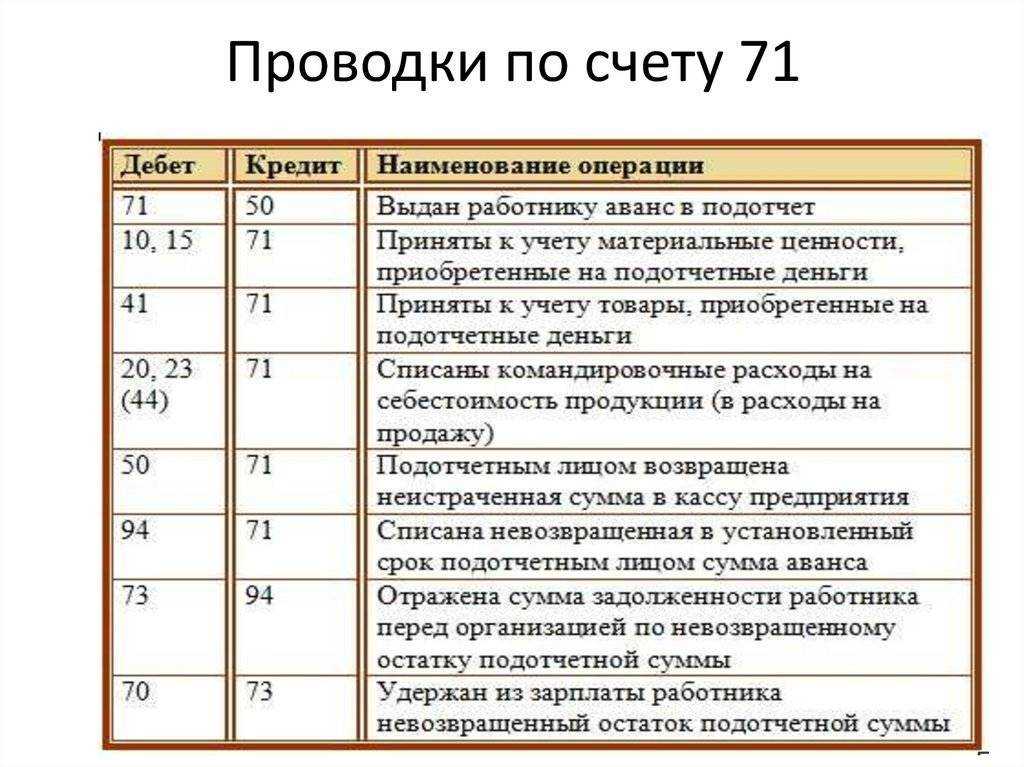

| 10 | 71 | Приобрели материалы через подотчетное лицо |

| 10 | 75 | Материалы внесены в качестве вклада в уставный капитал |

| 10 | 91 | Оприходован излишек материалов, найденный при инвентаризации |

| 08 | 10 | Списали материалы для ввода в эксплуатацию основных средств |

| 20 | 10 | Отдали материалы в основное производство |

| 25 | 10 | Использовали материалы на общепроизводственные нужды |

| 26 | 10 | Списали материалы на общехозяйственные расходы |

| 28 | 10 | Списали материалы для устранения брака |

| 29 | 10 | Передали материалы для нужд обслуживающего производства |

| 44 | 10 | Списали материалы на расходы для продажи |

| 91 | 10 | Списали стоимость проданных материалов |

| 94 | 10 | Обнаружили недостачу материалов при инвентаризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет сырья и материалов в разрезе складов, цехов, видов и серий. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

https://youtube.com/watch?v=1iPN-epgdAE%26pp%3DygVS0JjRgdC_0L7Qu9GM0LfQvtCy0LDQvdC40LUg0YHRh9C10YLQsCAxMDog0LfQsCDQuCDQv9GA0L7RgtC40LLQvtC_0L7QutCw0LfQsNC90LjRjw%253D%253D

Для каких целей применяется сальдовая ведомость 10

С помощью оборотной ведомости по учету МПЗ происходит инвентаризация. Это процесс по выявлению недостач или излишков сырья на складах. Такой инструмент позволяет осуществлять контроль над сохранностью и перемещением запасов к месту производства.

Обороты кредитовые в суммовом выражении участвуют в формировании себестоимости готовых изделий и затрат на производство или хозяйственные цели. Счет 10 является активным. Сальдо в этом случае может быть только положительным или дебетовым.

В дальнейшем дебетовое сальдо (остаток запасов) отражается в активе бухгалтерского баланса в строке 1210 «Запасы».

Важно! Если в составе МПЗ находятся компоненты, которые применяются для создания НМА, то в активе баланса их стоимость отражать не следует

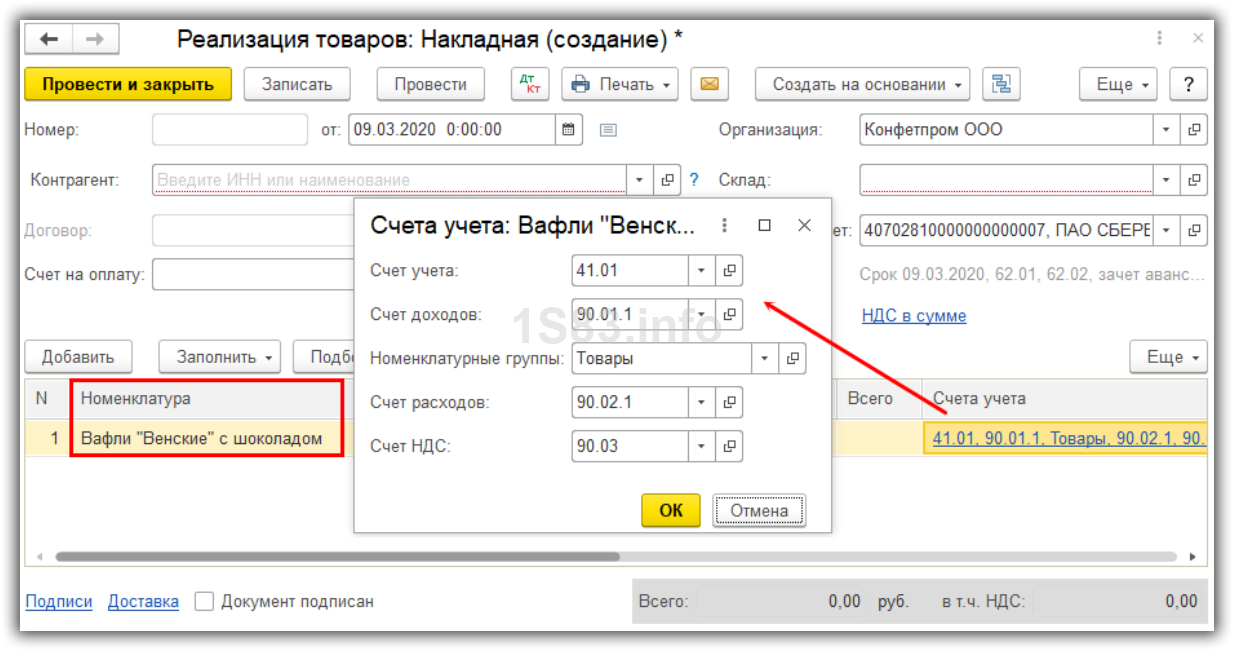

Настройка автоматической контировки документа

Для того чтобы при разноске документа происходило автоматическое формирование проводок, нужно провести предварительную настройку счетов в самом документе. Например, при формировании документа на реализацию товара в строке номенклатура можно вручную прописать все необходимые счета учёта в соответствии с Учётной политикой компании.

Правильно заполнение таких настроек значительно упрощает разноску первичных документов.

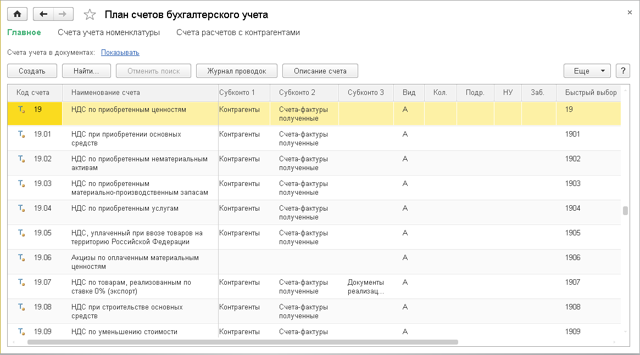

Посмотреть и настроить счета учёта можно в самом плане счетов. Для этого на главной вкладке нужно перейти в раздел «Счета учёта номенклатуры» и в открывшемся окне произвести нужные корректировки.

Как работать со счетом 10 плана счетов

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы». Такие нормы закреплены в Приказе Минфина № 94н. Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Отметим, что компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Тема: Смысл счетов 10, 21, 41, 43 в бухгалтерском учёте?

Опции темы

Поиск по теме

В бухгалтерском учете для учета товаров, продукции полуфабрикатов и материалов используются следующие счета 41, 43, 21, 10. И следующие счета для учета отклонений их стоимости 42, 40, 16, 15.

Скажу прямо, реформа 2000 года в плане счетов была незаконченной!

Существование одновременно 21, 43 и 10 счетов гнобит жизнь порядочных бухгалтеров и программистов пытающихся вести учет на производстве.

Можно ли объединить учет Товарно-материальных запасов в один единый счет, например 10? Этот вопрос относится не к текущему законодательству, а вообще к экономике как таковой.

Например в США все ТМЗ учитываются едино и не разделяются на виды.

Примеры, которые помогут понять проблему нынешнего плана счетов. 1. Я могу купить товар для перепродажи и незапланированно пустить его в производство. 2. Я могу купить материал для производства и незапланированно его продать. 3. Я могу произвести материал для производства и незапланированно его продать. 4. Я могу произвести полуфабрикат, который и продаётся, и пускается в дальнейший передел. 5. Я могу произвести продукцию, остатки которой по истечении определённого срока пустить в переработку.

Во всех ситуациях я вынужден буду использовать различные счета бухучета. Смысл?! Почему наш ПБУ это требует? Кому это действительно нужно?

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 41 | 60 | Покупка товаров у поставщика |

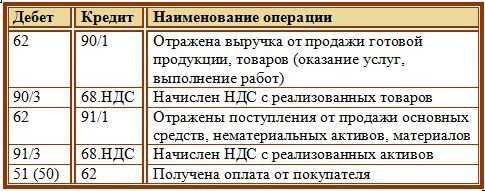

| 62 | 90.1 | Продажа товаров |

| 90.2 | 41 | Себестоимость проданных товаров списана в расходы |

| 90 | 62 | Получен возврат от покупателя |

| 60 | 41 | Товары возвращены поставщику |

| 41 | 91.1 | При инвентаризации обнаружены неучтенные излишки |

| 94 | 41 | Списана недостача, обнаруженная в ходе инвентаризации |

| 41 | 94 | Списана сумма потерь в пределах убыли, предусмотренной договором поставки |

| 41 | 42 | Отражена торговая наценка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Поступление ценностей

Оприходование материалов может осуществляться с использованием сч. 15 и 16. При использовании этих статей, на основании поступивших от поставщика документов делается запись по Дб сч. 15 и Кд сч. 60 (20, 23, 76, 71 и пр.). Выбор корреспондирующих счетов зависит от того, откуда именно поступили ценности, характера затрат по доставке и заготовке материалов

Следует при этом принять во внимание, что запись по Дб сч. 15 и Кд сч

60 делается вне зависимости от того, когда именно были получены объекты – до или после передачи документов от поставщика. При оприходовании фактически поступивших ценностей счет 10 дебетуется. С ним корреспондирует сч. 15. Предприятие может оприходовать ценности, сразу используя сч. 60 (71, 76, 20, 23 и пр.). В этом случае также имеет значение характер затрат на доставку и заготовку, а также конкретный поставщик.

Прием по себестоимости

Компания в бухгалтерских документах определяет порядок учета поступивших товаров. Оприходование по фактической себестоимости предусматривает использование цен поставщика, указанных в бухгалтерских документах. Кроме того, себестоимость может включать оплату услуг транспортных компаний и процесса заготовки товара. Характер учета этих расходов вправе определять сама организация.

Когда аудиторы на практике впервые приходуют товар, возникает серьезный вопрос: «Открывать счет 41 в бухгалтерском учете с НДС или без НДС?» Нарушение проводки может повлечь за собой проблемы с перечислением налога, стоит разобраться. Если компания, осуществляющая поставку, выставляет счет-фактуру, то НДС выделить нужно, только на отдельный счет. Приход товара следует производить по стоимости за вычетом налога.

Дебетуется счет 41 в бухгалтерском учете с НДС к выплате с кредитом сч. 60, после чего сумма налога выделяется и перечисляется в бюджет.

Для чего применяется счет 10 в бухгалтерском учете «материалы»

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

К материалам относятся материальные ценности, которые используются в виде производственных запасов, сырья для производства готовых изделий, оказания услуг, выполнения работ, для перепродажи при необходимости, для осуществления процесса управления хозяйствующим субъектом.

Если материальные ценности приобретаются с целью перепродажи на постоянной основе, то они являются товаром и для учета их применяется другой счет.

Материалы учитываются на счете 10 по фактически произведенным затратам на их приобретение или по учетным ценам в зависимости от выбранных в учетной политике организации методов.

Учет на счете может вестись по каждой единице материалов, партии, группе. Компания самостоятельно определяет каким образом осуществлять их учет исходя из особенностей деятельности, а также с целью обеспечения контроля за их наличием и движением.

Внимание! Материалы, находящиеся в компании, могут не принадлежать ей на праве собственности, тогда их учет ведется на забалансовых счетах (002 и 003)

Полезные советы

Как быстро найти счет

План счетов большой и часто требуется быстро найти определенный счет. Для этого нужно ввести номер или код быстрого выбора счета в строке поиска:

Как распечатать план счетов

План счетов можно распечатать. Для этого откроем его, нажмем кнопку “Печать” и выберем один из вариантов:

Далее нажмем кнопку “Печать”:

Что делать, если в документах не видны счета

Бывают ситуации, когда в документах счета учета скрыты. На это влияет настройка плана счетов — показывать/скрывать счета:

Рекомендуется установить флажок “Показывать счета учета в документах”:

Как настроить автоматическое попадание счетов в документы

В программе есть возможность настроить счета по умолчанию для заполнения в документах. Например, когда в документе “Реализация товаров и услуг” выбираем номенклатуру, автоматически подставляется счет учета:

Для этого в плане счетов служат пункты “Счета учета номенклатуры” и “Счета расчетов с контрагентами”.

Счета учета номенклатуры позволяют задать счета по умолчанию для разных видов номенклатур:

В Счетах учета расчетов с контрагентами определяются счета по умолчанию по контрагентам:

Правильное заполнение этих настроек сильно упрощает работу.

Для анализа информации по счетам предусмотрено много разных отчетов. Они доступны в разделе “Отчеты”:

Можно ли добавить в план счетов новый счет

Часто возникает вопрос, можно ли добавлять новые счета самостоятельно. Да, можно, программа это позволяет.

Но следует иметь в виду, что без дополнительных доработок новые счета не будут учитываться в регламентированных отчетах, при закрытии месяца и других операциях. Таким образом, добавлять счета без особой необходимости не рекомендуется. Если все-таки решили добавить счет, перед этим надо подумать, где и каким образом он будет использоваться.

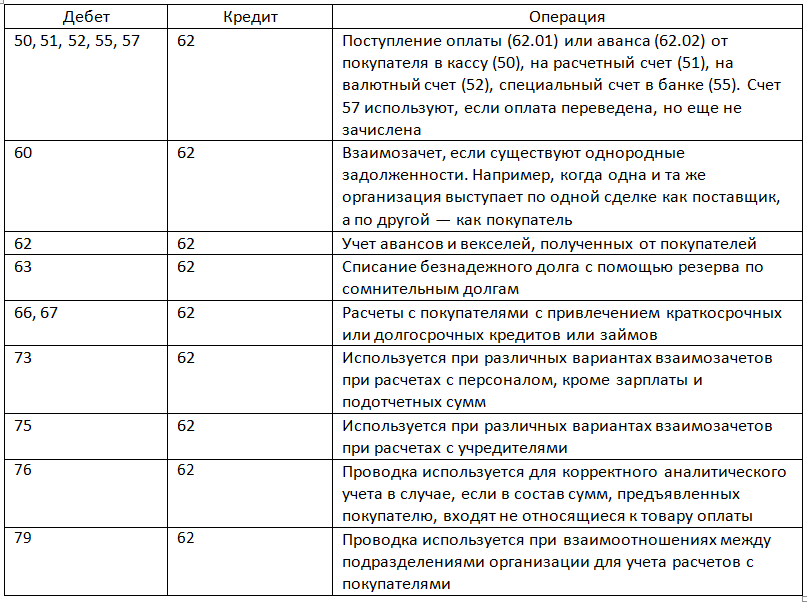

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

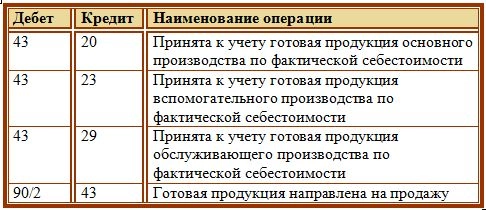

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 — при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 — при отпуске материалов на вспомогательное производство;

- сч. 25 — при отпуске материалов на общепроизводственные нужды;

- сч. 26 — при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 — при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Особенности учета МПЗ

Бухсчет 10 относится к активной группе счетов. Следовательно, дебет 10 счета бухгалтерского учета (для чайников) отражает поступление (увеличение) материальных ценностей, а кредитовый оборот отражает выбытие ценностей с соответствующих бухсчетов. Конечное сальдо может быть только по дебету. Кредитовый остаток говорит о наличии ошибки в отражении бухгалтерских операций.

Учет МПЗ необходимо детализировать. Для этого предусмотрите ведение подробного аналитического учета в разрезе номенклатур, партий, мест хранения, материально-ответственных лиц и подразделений.

Фактическое наличие МЦ необходимо периодически контролировать. Бухгалтеры обязаны проводить инвентаризационные проверки, чтобы выявлять отклонения от показателей бухучета и фактического наличия. Порядок сверки и периодичность закрепите в учетной политике.

https://youtube.com/watch?v=a5pbGXyZoA4%26pp%3DygVS0JjRgdC_0L7Qu9GM0LfQvtCy0LDQvdC40LUg0YHRh9C10YLQsCAxMDog0LfQsCDQuCDQv9GA0L7RgtC40LLQvtC_0L7QutCw0LfQsNC90LjRjw%253D%253D

Счет 10-2 — Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

Однако вполне допускается использование первоначальных или плановых цен, и их дальнейшая корректировка до фактического значения себестоимости посредством включения транспортных издержек, связанных с перемещением продукции между различными цехами.

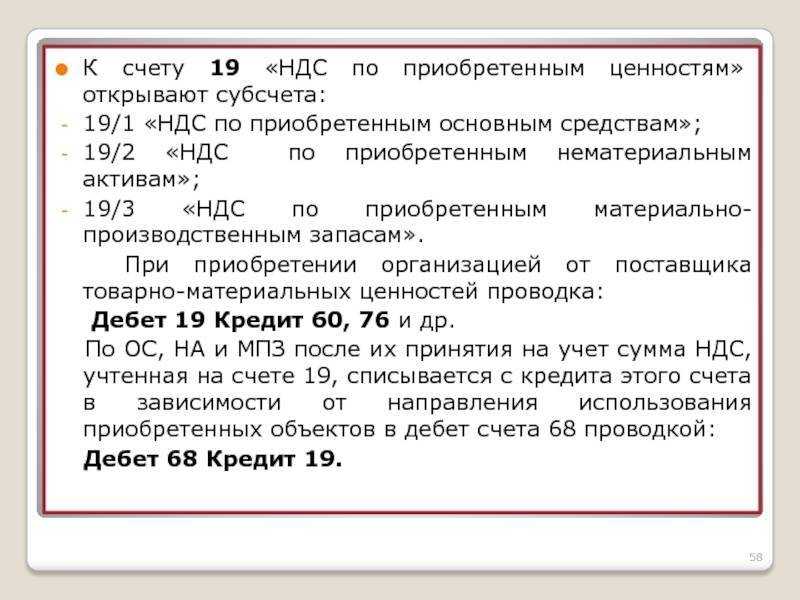

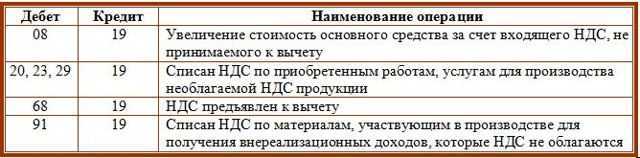

Сумма НДС, предъявленная поставщиком сырья, может быть принята к вычету после оприходования сырья (отражении его стоимости по дебету счета 10, субсчет 10-1). Сумма НДС, предъявленная подрядчиком, может быть принята к вычету после приемки выполненных им работ (отражение стоимости работ подрядчика по дебету счета 20).

Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26).

Пример учета по продажной цене на предприятии

Допустим, условная фирма произвела следующие хозяйственные операции: куплены товары на сумму 12 000 рублей (в т. ч. НДС 2000 рублей). Установленная ставка наценки – 30%. Бухгалтер проводит следующие расчеты:

Процесс описывают следующие бухгалтерские проводки:

| Дт | Кт | Сумма, р. | Характеристика операции |

| 41 | 60 | 10 000 | товар оприходован и принят на склад без учета НДС |

| 19 | 60 | 2 000 | НДС выделен из суммы приобретенного товара |

| 68 | 19 | 2 000 | совершен вычет НДС |

| 60 | 51 | 12 000 | с банковского счета погашен долг перед поставщиком |

| 41 | 42 | 5 340 | признана наценка на товар |

| 90.2 | 41 | 15 340 | списана сумма товара для реализации |

| 90.2 | 42 | 5 340 | из себестоимости товара вычтена сумма наценки |

| 62 | 90.1 | 15 340 | признана выручка от реализации товара |

| 90.3 | 68 | 2 340 | начисление НДС по реализованным товарам |

| 51 | 62 | 15 340 | покупателем погашена дебиторская задолженность за товар |

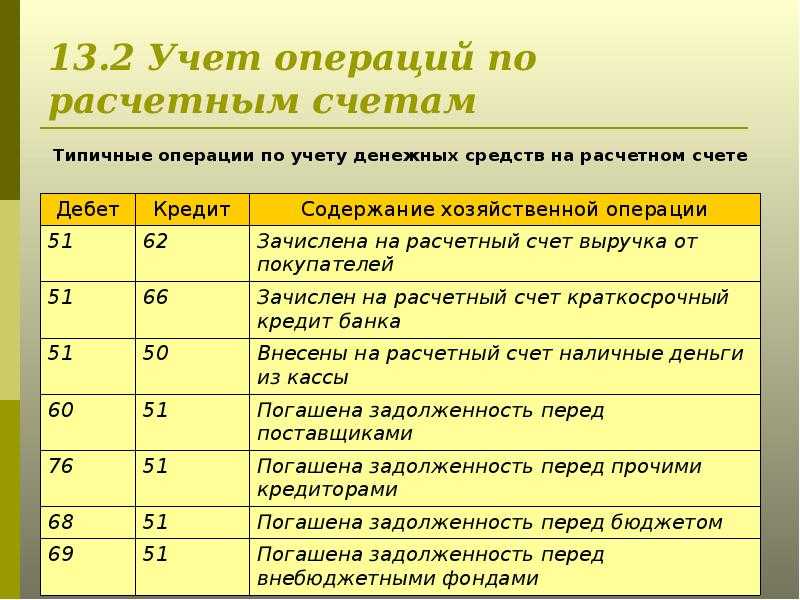

Возникшие при доставке товаров от поставщика расходы на транспорт и другие услуги кредитуются со счетом 44 (Дт 44 Кт 60). Если на конец отчетного периода оплаченный компанией товар все еще не доставлен, бухгалтер осуществляет проводку Дт 41 Кт 60, при этом оприходование на склад не проводится. Когда товар поступит в распоряжение компании, сумма НДС вычитается и стоимость товара числится в дебете сч. 60.

Строение плана счетов

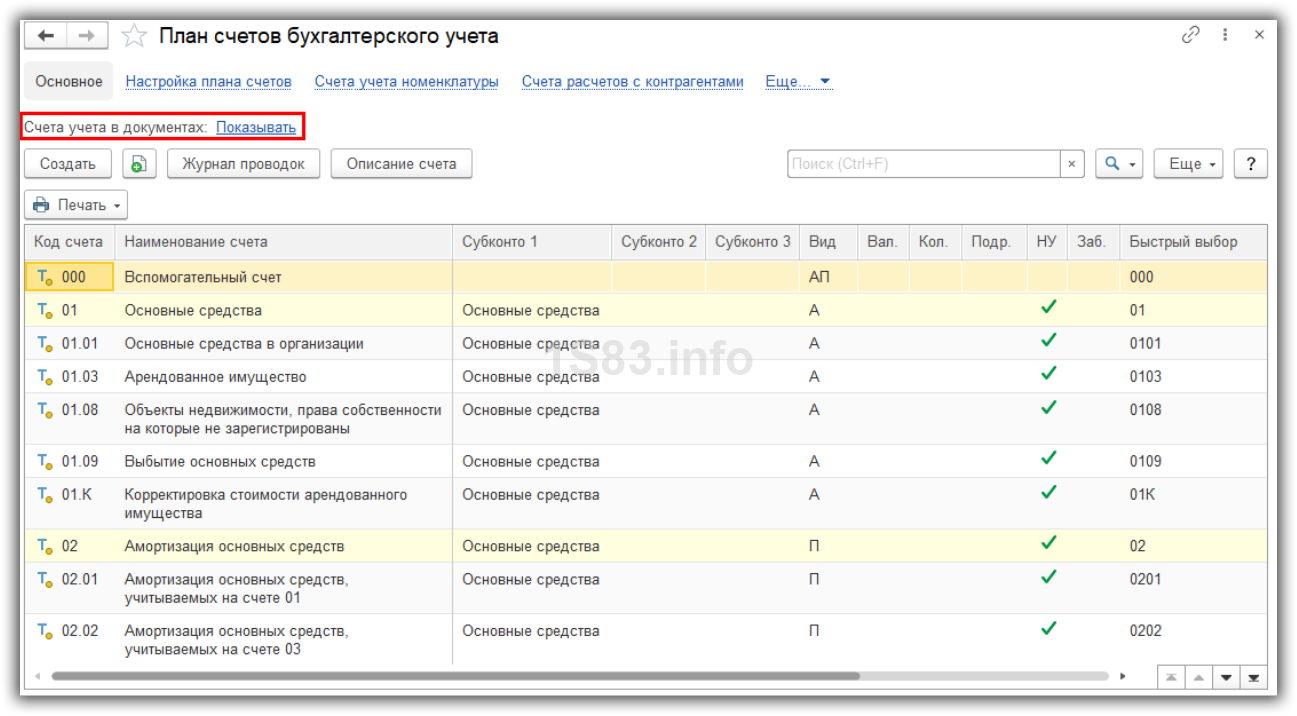

Для того чтобы открыть стандартный план счетов, необходимо перейти на вкладку Главное и далее в разделе Настройки найти подраздел План счетов.

В открывшемся окне отобразится таблица с кодами, наименованиями и субсчетами в разрезе аналитического учета. Для поиска нужного счёта можно воспользоваться специальным окном поиска или нажать комбинацию клавиш Ctrl+F.

На этой же вкладке вы можете создать новый счёт, открыть журнал проводок или распечатать план счетов целиком.

Обратите внимание, что при добавлении нового счёта потребуется доработка регламентных отчётов. Также могут возникнуть нестыковки при закрытии месяца

Чтобы посмотреть описание счёта, нужно встать на соответствующий счёт и двойным кликом открыть вкладку. В открывшемся окне появится подробное описание счёта. Окно с надписью: «Код быстрого выбора» используется для быстрого поиска нужного счёта. Вы можете задать код счёта без разделительной точки, и при дальнейшей работе вызвать нужный элемент будет значительно проще.

Окно с надписью: «Подчиненность счёту» информирует о том, какой счёт является в иерархии основным. Например, счёт 10.02 «Покупные полуфабрикаты и комплектующие изделия», будет подчинен основному счёту 10 «Материалы». Если для более широкой аналитики по материалам вам требуется создать дополнительный субсчет, то в окне «Подчиненность счёту» нужно будет указать также счёт 10.

Вид счёта Активный или Пассивный ставится по умолчанию и не меняется. Флажок «Забалансовый счёт» ставится только для счетов, учитываемых за балансом.

Галочка в графе «Счёт является группой и не выбирается в проводках» ставится только у основного счёта. Бухгалтерские счета, не используемые в проводках, будут выделены в Плане желтым фоном.

У некоторых счетов можно менять виды субконто прямо в таблице, а у каких-то этот параметр устанавливается через настройки программы.

Учет товара в 1С

Торговые и промышленные предприятия используют для упрощения работы аудиторов коммерческие программы ведения учета. Это сокращает время и позволяет наглядно оценивать активы и обязательства компании. Счет 41 в бухгалтерском учете 1С корреспондирует с теми же счетами, что и при классическом варианте.

Для оприходования товара необходимо в главном меню выбрать пункт «Покупки» подпункт «Поступление (акты, накладные)». Откроется форма заполнения товара. Рассмотрим пример осуществления проводок розничной торговли через 1С. Необходимо выполнить следующие действия в программе:

Что нужно изменить начиная с межотчетного периода перед 2021 годом

При отражении входящих остатков на начало года по-новому формируйте номера счетов, в которых приведены коды 560 и КОСГУ. В номерах этих счетов указывайте третий разряд подстатьи КОСГУ. Например, счет расчетов по коммунальным услугам с поставщиком — иной нефинансовой организацией формируйте так: 0 302 23 004. Это правило закрепили в инструкциях к планам счетов учреждений.

Отметим, в самих планах счетов приведен меньший перечень счетов, для которых работает правило отражения кода КОСГУ по входящим остаткам. В такой перечень не вошел счет 0 304 01 000. Порядок формирования остатков по нему рекомендуем согласовать с учредителем и финорганом.

Счет 10 «Материалы» для «чайников»

Автор статьи

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Счет 10 «Материалы» служит для учета любых материалов на предприятии

Обратите внимание, что для учета товаров используется счет 41 «Товары». Отличие материалов от товаров заключается в следующем: материалы предприятие покупает для внутреннего использования, а товары для перепродажи

К десятому счету открыто 11 субсчетов, которые позволяют сгруппировать материалы по видам.

На первом субсчете счета 10 учитывают материалы, которые используются в производственной деятельности. Если предприятие не занимается производством, субсчет 10.01 не используется. То же самое относится к субсчету 10.02 «Покупные полуфабрикаты и комплектующие изделия».

В том случае, если у предприятия есть на балансе или в аренде автомобили, нужно использовать для учета топлива одноименный субсчет 10.03.

На субсчете 10.04 ведут учет тары, если предприятие покупает материалы для производственной деятельности, упакованные в возвратную тару (например, поддоны для кирпичей или строительных блоков)

Следует обратить внимание на то, что для учета тары под товаром используется счет 41

Связанный курс

Пятый субсчет 10-го счета применяют для учета запасных частей, которые подлежат замене на автомобилях. На этом же субсчете 10.05 учитывают автомобильные шины.

На субсчете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т.п.); неисправимый брак; материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (например запасные части, изношенные шины и утильная резина). Отходы производства, используемое как топливо учитывается на субсчете 10-3 «Топливо».

Счет 10.07 используется только в том случае, когда предприятию необходимо передать стороннему предприятию собственные материалы для переработки. Например, предприятие производит мебель из натурального дерева и закупило круглый лес. Этот лес нужно учесть сначала на счете 10.01 «Сырье и материалы». Затем происходит передача круглого леса подрядчику для распиловки, чтобы получить из него доску. В момент передачи делается проводка Дт 10.07 – Кт 10.01. Из этой доски будет изготавливаться мебель. Когда предприятие получит от подрядчика доску, нужно сделать проводку Дт 10.01 – Кт 10.07.

Субсчет 10.08 применяют только строительные и подрядные организации для учета материалов, которые применяются для строительно-монтажных работ.

Счет 10.09- учитывается инвентарь, инструменты, хозяйственные принадлежности и другие средства труда. Например, тряпки, швабры, лопаты, канцелярия и тп объекты. Кроме того, на этом счете учитывают малоценные основные средства (ОС). К малоценным ОС относят объекты, в целом отвечающие критериям основных средств, но стоимостью менее 40 000руб. Эти объекты можно списывать на затраты единовременно без амортизации.

Более подробно учет материалов Вы можете изучить в Учебном центре «ПрофиРост» на групповых или индивидуальных занятиях.

Энциклопедия ПрофиРоста, 29.11.2019

Информацию на странице ищут по запросам: Как работать в 1С, как отразить уставный капитал, как сформировать УК, Активный счет, Пассивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Основные моменты при формировании ОСВ по счету 10

Основное, что нужно обязательно учитывать при формировании ОСВ:

- ОСВ — это сводный отчет, в котором должны указываться:

- сальдо на начало в количественном и стоимостном выражении;

- приход в количественном и стоимостном выражении;

- расход в количественном и стоимостном выражении;

- сальдо на конец в количественном и стоимостном выражении.

- ОСВ формируется сначала по каждому складу, затем все ведомости по складам собираются в сводную ОСВ по организации в целом. Затем на основании сводного отчета получаются данные синтетического учета, которые отражаются в отчетности.

- Несмотря на автоматизированное ведение учета, складские карточки по учету материалов должны быть обязательно. Разноска поступления и выбытия в них осуществляется материально-ответственным лицом в количественном выражении. Карточка заводится на каждый номенклатурный номер.

- Первичные документы по движению материалов должны быть на бумаге, и на них должны стоять «живые» подписи.

Как вести аналитический бухгалтерский учет, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный демо-доступ бесплатно.

Отражение выручки и учет наценки в 1С

После выполнения всех предыдущих пунктов откроется счет «Товары» и его котировки. Чтобы отразить выручку от торговли в розницу, необходимо открыть пункт «Банк и касса» подпункт «Кассовые документы» в главном меню программы и создать новый приходный ордер следующим образом:

После просмотра осуществленных проводок по счету необходимо перейти в пункт «Операции» подпункт «Закрытие месяца». В открывшемся меню выберите месяц закрытия и пункт «Расчет торговой наценки по проданным товарам». Проводки по счетам покажут, что наценка была списана. Вернувшись в меню «Закрытие месяца», выберите пункт «Списание торговой наценки по проданным товарам», после чего откроется отчет торговой наценки по реализованным товарам за выбранный месяц.

Пример суммового учета товаров был рассмотрен с использованием программы 1С:Бухгалтерия 8.3 (ред. 3.0).

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Общая характеристика

«Товары» – инвентарный счет учета материальных средств предприятия. Начинающие аудиторы задаются вопросом: «Счет 41 в бухгалтерском учете актив или пассив организации?» Ответ не так сложен, как может показаться. Необходимо понять, что сам счет не относится к активу или пассиву. А вот товары, учитываемые на счете 41, легко можно определить в средства или источники организации. Актив – это имущественное право фирмы, другими словами, все то, что принадлежит ей. Товары являются материальной собственностью, а, значит, учитываются в активе.

Исходя из полученного ответа, как можно охарактеризовать счет 41 в бухгалтерском учете? Активный или пассивный? А может, активно-пассивный? Сомнений быть не должно, счет 41 в бухгалтерском учете – активный. Поступление товаров отображается в дебете, а их списание и реализация в кредите. На конец отчетного периода формируется только дебетовое конечное сальдо.