Отчет 1С 8.3 «Инвентарная книга ОС 6б»

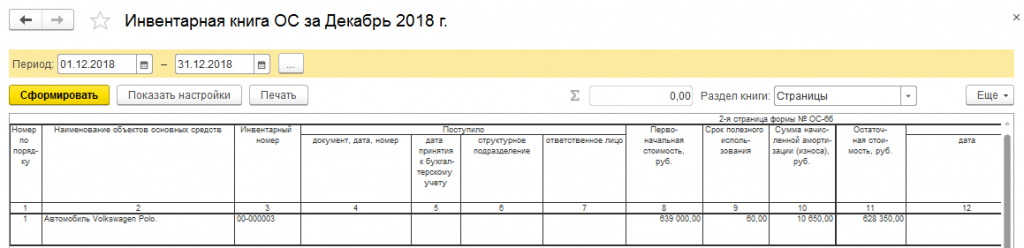

Все изменения ОС, отраженные в бухгалтерском учете, можно увидеть в отчете «Инвентарная книга ОС 6б» (рис.8).

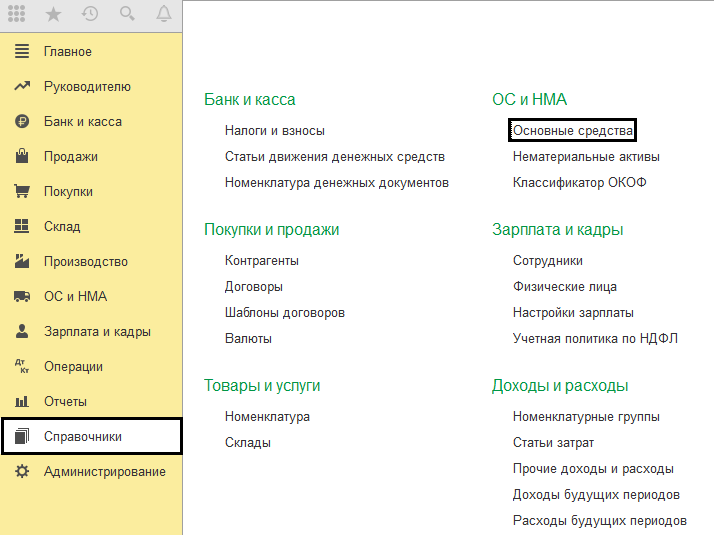

Отчет вызывается из окна «ОС и НМА» (рис.9).

Другие отчеты по ОС можно увидеть в статье Отчеты по основным средствам в 1С.

Наталия Сиворина

Инвентарные карточки основных средств в 1С отражают всю информация об объекте – характеристики, была ли модернизация, движение с момента его принятия к учету и т.п. При этом в 1С в карточки большинство данных переносится автоматом из документов по учету основных средств. Рассмотрим, как создать, присвоить номер и, наконец, распечатать инвентарные карточки в «1С:Бухгалтерия предприятия 3.0». Если у вас останутся вопросы, связанные с работой справочников, обращайтесь на линию консультации 1С, а также оставляйте заявки на нашем сайте. Наши специалисты свяжутся с вами в кратчайшие сроки.

Сформировать карточку можно из справочника «Основные средства» (раздел меню «Справочники»-«ОС и НМА»).

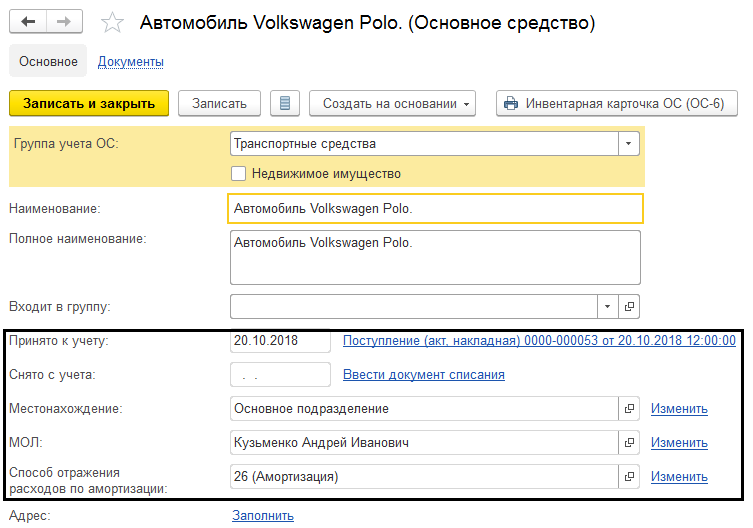

Откроем элемент справочника и посмотрим, какие данные в нем отображены, и какие мы можем внести дополнительно.

Данные о принятии к учету, местонахождении, способе отражения расходов по амортизации отражаются автоматически из документа поступления или принятия к учету объекта ОС. Некоторые из них пользователю следует заполнить «руками» – это данные в разделе «Сведения для инвентарной карточки», такие как изготовитель, заводской номер, номер паспорта объекта, дата выпуска или постройки (для объекта недвижимости).

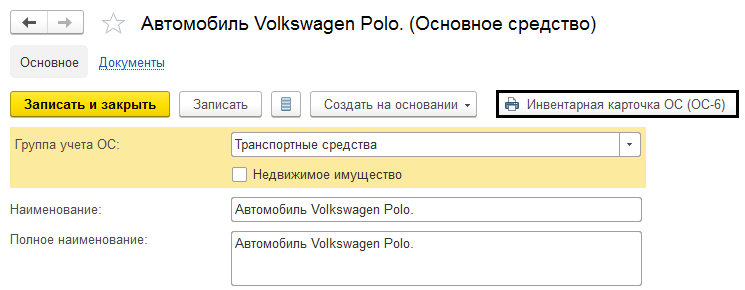

Заполнив необходимые данные, печатаем карточку по кнопке «Инвентарная карточка ОС (ОС-6)».

Если работа с инвентарными карточками вызывает у вас сложности, обратитесь на нашу линию технической поддержки пользователей 1С по телефону или оставьте заявку на сайте.

Как посмотреть данные об объекте ОС на определенную дату

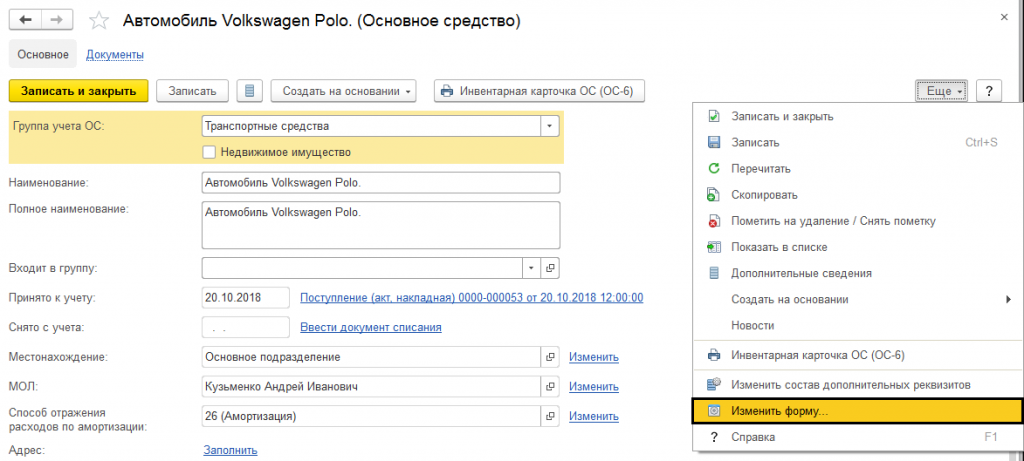

Карточка отражает данные об объекте на текущую дату. Но бывает необходимость посмотреть, какие были данные до каких-либо изменений, на определенную дату. Для этого в инвентарной карточке нажав кнопку «Еще» выбираем команду «Изменить форму».

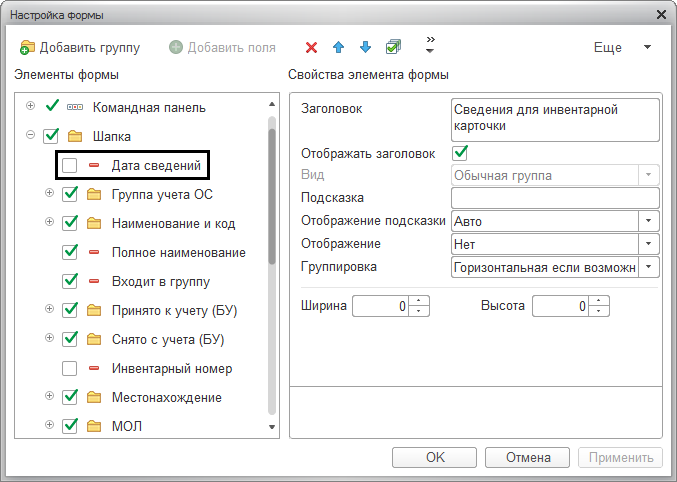

Открыв настройку формы, мы видим, что среди реквизитов шапки формы есть неотмеченный реквизит «Дата сведений». Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Отражение движений объекта

Карточку приходится распечатывать при любых изменениях данных об объекте – перемещении, выбытии, модернизации, переоценке и т.п., так как все изменения фиксируются в инвентарной карточке. Например, передача от одного лица другому отображается в разделе «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств».

Групповая печать инвентарных карточек

Если нам необходимо распечатать сразу большое количество инвентарных карточек, то сделать это можно, выделив необходимые объекты в справочнике «Основные средства», и воспользоваться кнопкой печати из него («Инвентарная карточка ОС (ОС-6)»).

Для выделения группы объектов можно воспользоваться горячими клавишами, которые применимы к любому списку в 1С – и справочникам, и журналам документов.

Например, выделить все элементы справочника «Основные средства» можно, нажав комбинацию клавиш «Ctrl+A». Или выделив первый элемент и нажав «Shift+End», мы выделим элементы справочника до конца, начиная с текущего, а «Shift+Home» – от текущего элемента до начала списка. Удерживая кнопку «Ctrl» при выборе элементов, мы можем выбрать объекты в произвольном порядке.

Воспользовавшись таким способом печати, пользователь может сэкономить достаточно времени.

Для малых организаций, у которых основных средств небольшое количество, допускается использовать отчет «Инвентарная книга ОС-6б», который можно найти в «ОС и НМА-Отчеты».

Она представляет собой сводную карточку, в виде компактной таблицы.

Так, отражая в учете манипуляции с основными средствами и заполняя все необходимые данные, пользователь без труда сможет распечатать из программы инвентарные карточки на объекты основных средств.

Хотя цена на 1С:Бухгалтерия одна из самых невысоких в линейке продуктов фирмы 1С, как мы увидели, данный продукт является не только инструментом регламентированного и налогового учета, но и многофункциональным помощником в учете основных средств.

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

Отдельный субсчет для строительства в плане счетов

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Зарплата в составе расходов на строительство НМА

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

Далее необходимо в начислениях указать способ отражения Создание НМА:

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

Учёт дополнительных расходов

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.

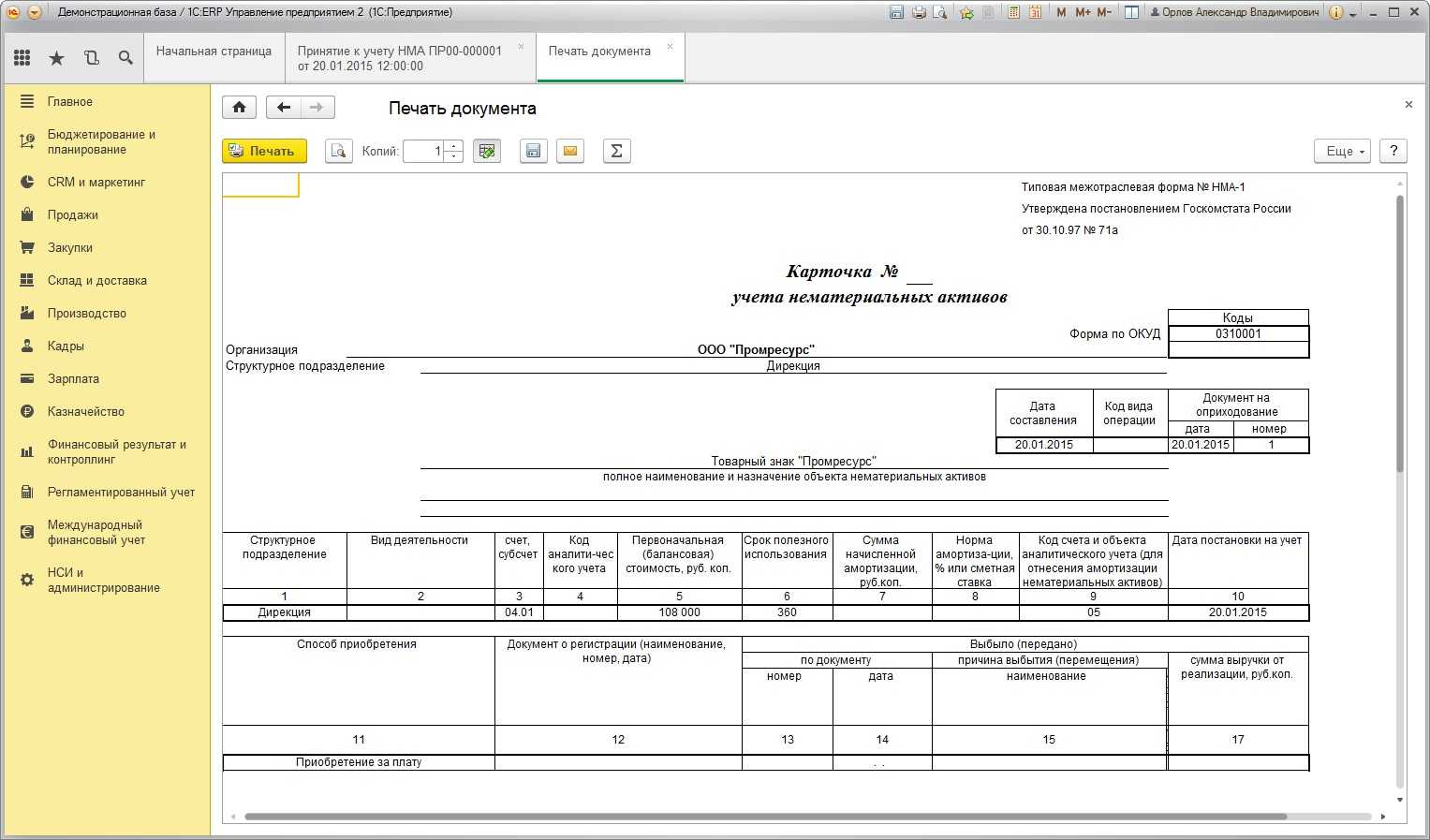

Принятие к учету НМА

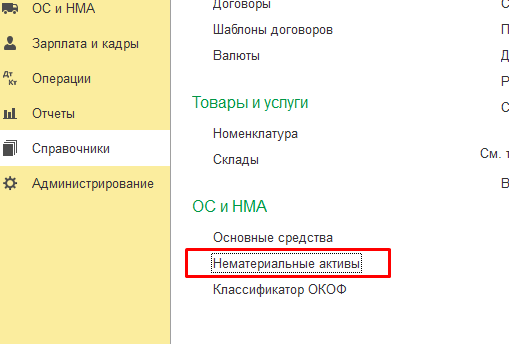

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

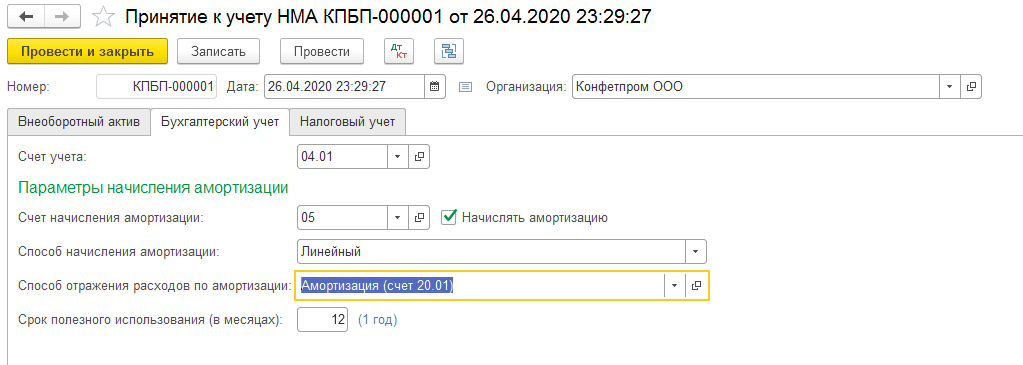

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

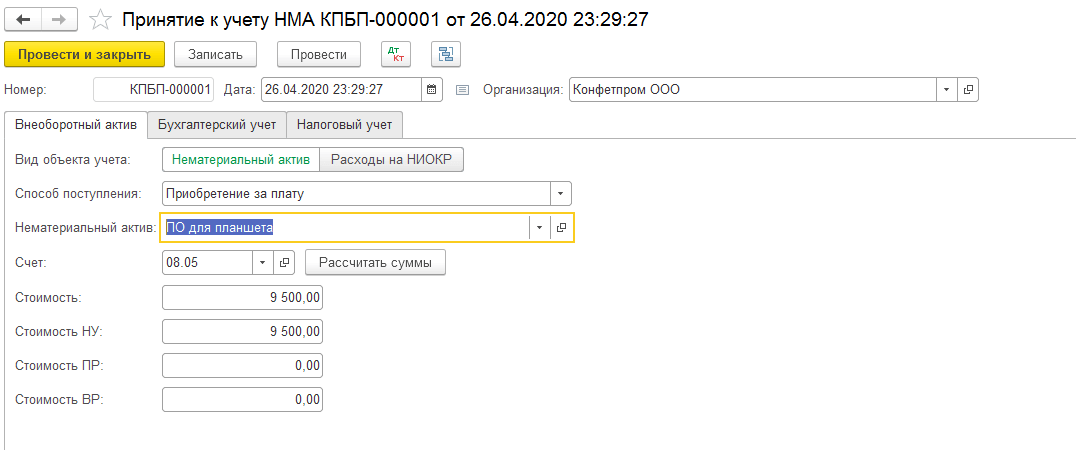

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

После проведения документа программа формирует следующее движение документа.

Принципы описи и хранения

Инвентарные карты основных средств относятся к категории документов первичной отчетности, в связи с чем на них распространяются обычные правила, и в частности, это относится к длительности хранений документации – не менее пяти лет. После того, как данный период времени истечет, документы должны быть утилизированы установленным путем.

Обязательно раз в несколько лет должна проводиться опись инвентарных карточек, главной целью которой является регистрация инвентарных карт. За счет проведения данной процедуры обеспечивается подтверждения сохранности всей имеющейся документации, причем регистрация должна в обязательном порядке осуществляться в полном соответствии с информацией, прописанной в счетах бюджетов.

Нужно подавать обязательно, т.к. все реквизиты договоров, книг и счетов нуждаются в корректировке.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Скачать пошаговую инструкцию оформления примера

.

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный

, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная)

вид операции Оборудование

; - постановка на учет- документ Принятие к учету ОС

.

Упрощенный

, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная)

вид операции Основные средства

.

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант

. Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная)

вид операции Оборудование

в разделе ОС и НМА – Поступление основных средств – Поступление оборудования

.

На вкладке Оборудование

укажите актив из справочника Номенклатура

. Вид номенклатуры

Оборудование (объекты основных средств)

.

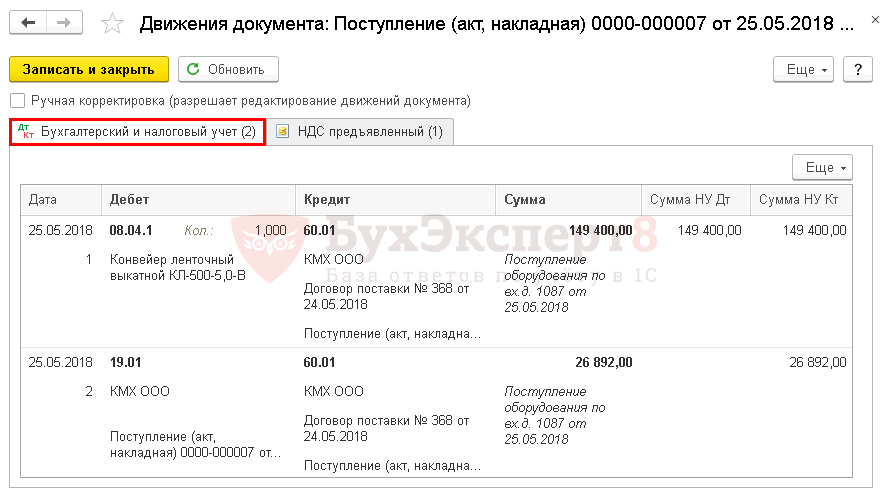

Проводки

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

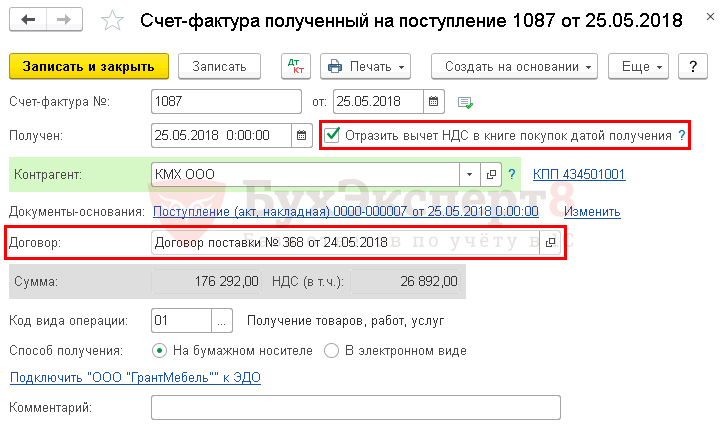

Регистрация СФ поставщика

Введите номер и дату входящего счет-фактуру внизу формы документа Поступление (акт, накладная)

и нажмите кнопку Зарегистрировать

.

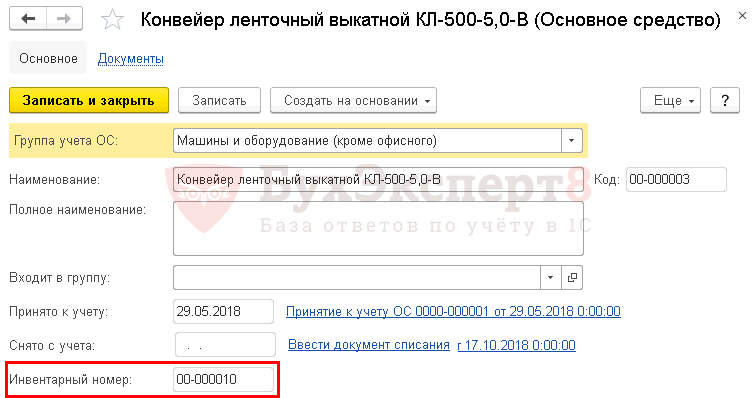

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства

. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства

; - непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС

— вкладка Основные средства

.

В карточке обязательно заполните:

-

Группа учета ОС

; - раздел Классификация

; - раздел Сведения для инвентарной карточки

.

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС

вкладка Основные средства

графа Инв. номер

; - документ Поступление (акт, накладная)

вид операции Основные средства

графа Инв. номер

.

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства

. Если нужно задать другой номер, то отредактируйте графу Инв. номер

вручную.

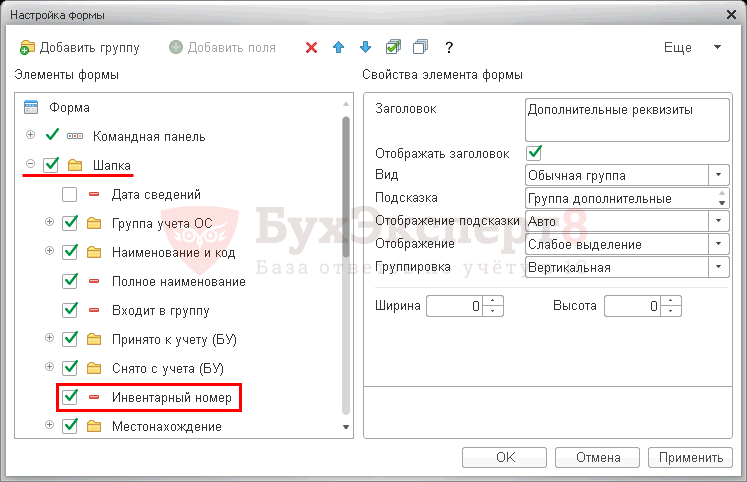

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму

.

В списке элементов формы (левая часть) в группе Шапка

поставьте флажок напротив элемента Инвентарный номер

.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

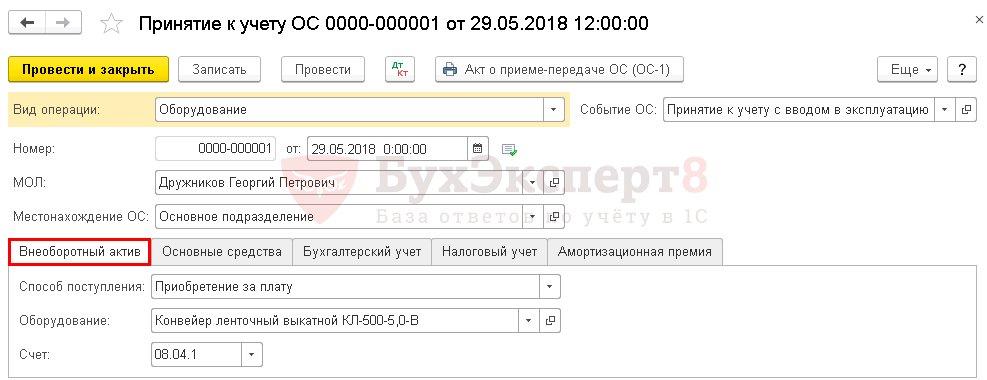

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС

вид операции Оборудование

в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС

.

На вкладке Внеоборотный актив

введите приобретенный актив до его постановки на учет в качестве ОС.

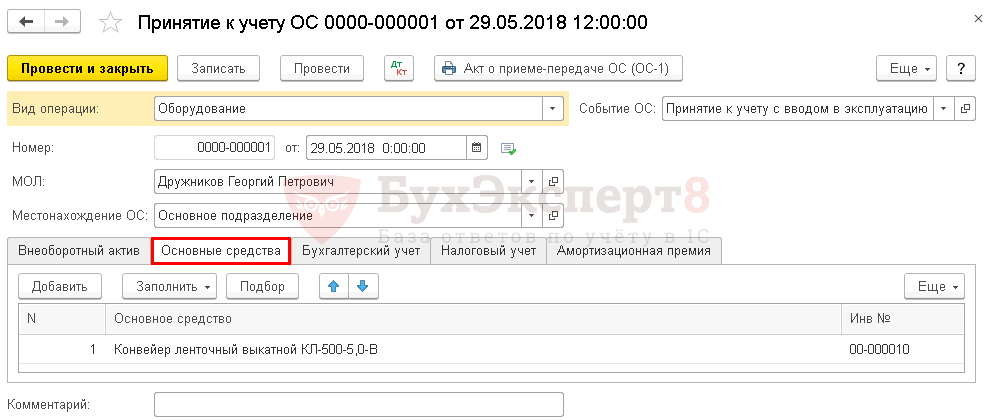

На вкладке Основные средства

заполните ОС, принимаемое к учету, задайте инвентарный номер.

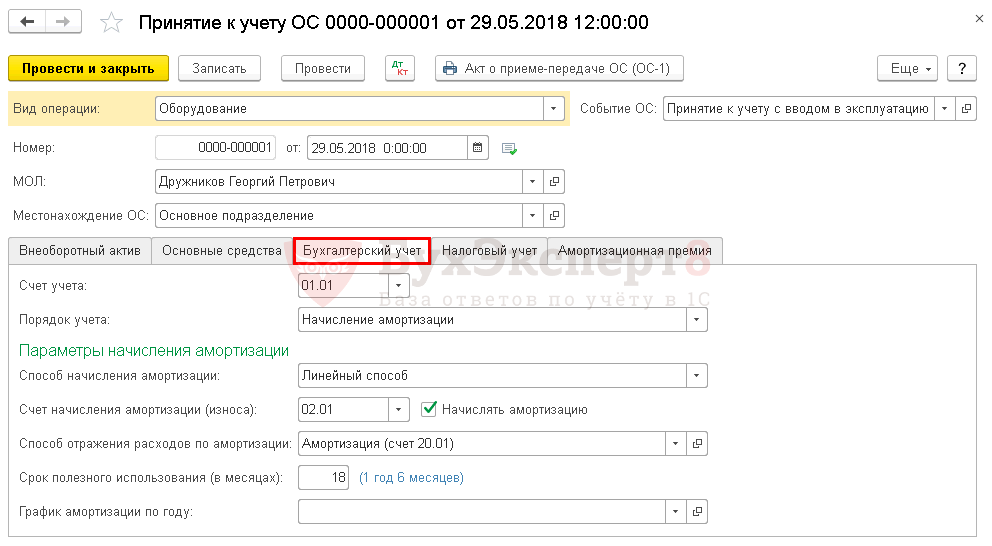

На вкладке Бухгалтерский учет

отразите параметры начисления амортизации в БУ.

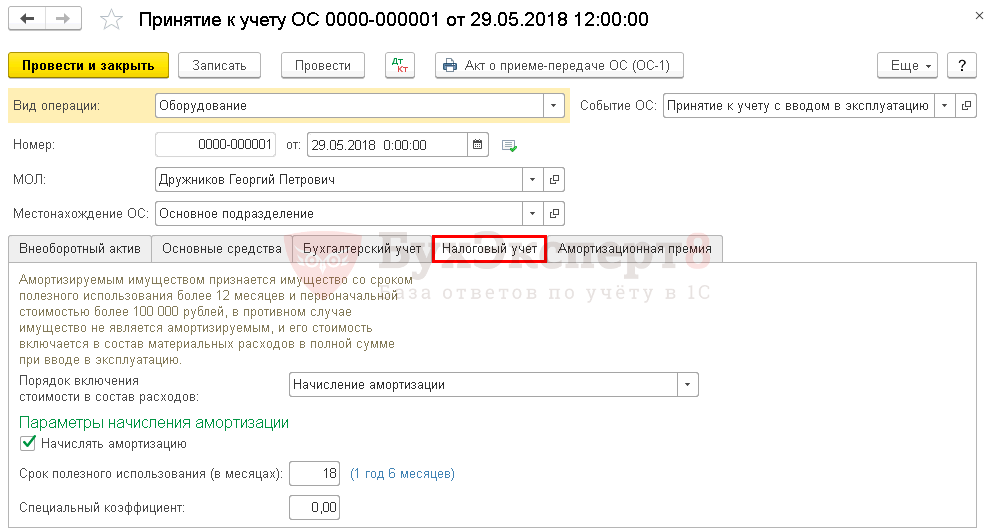

На вкладке Налоговый учет

отметьте, как будет погашаться стоимость в НУ.

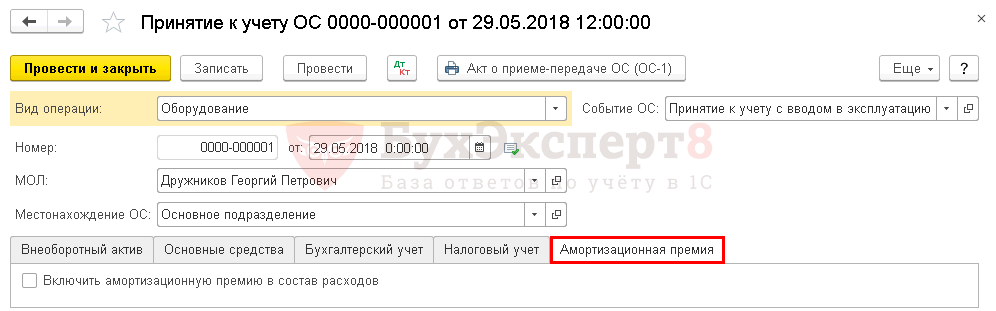

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия

и задайте ее размер.

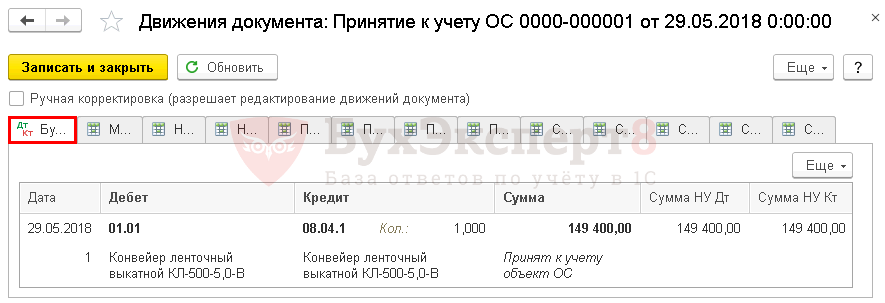

Проводки

Документ формирует проводки:

Дт 01.01 Кт 08.04.1- ввод в эксплуатацию ОС.

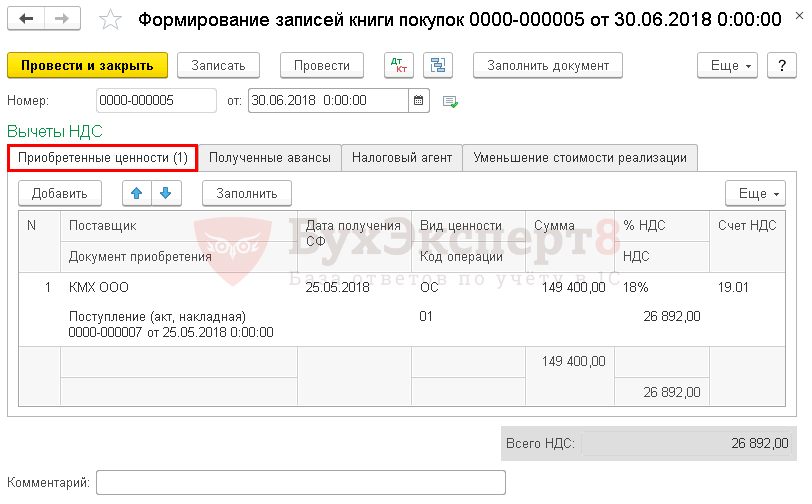

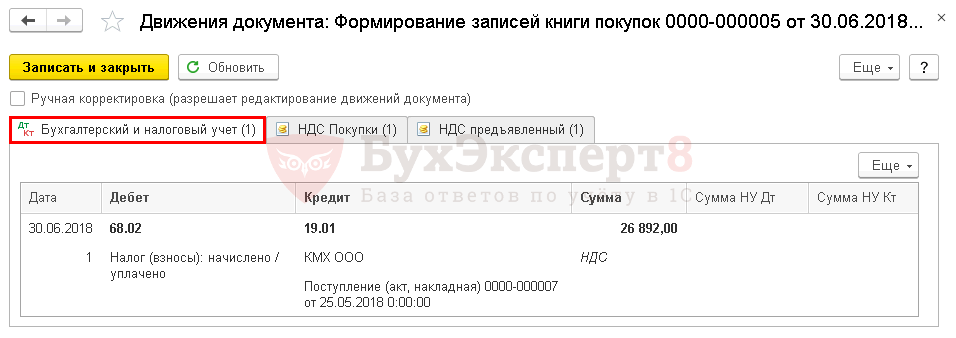

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок

в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности

.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

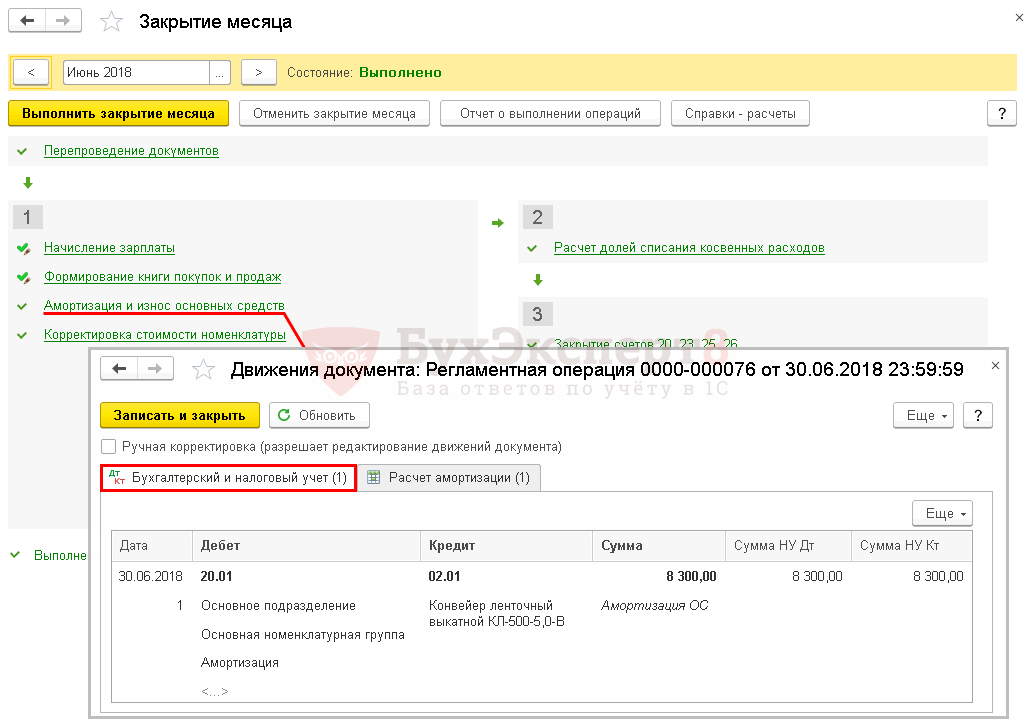

Начисление амортизации

Ежемесячное начисление амортизации выполните в процедуре Закрытие месяца

операция Амортизация и износ основных средств

в разделе Операции – Закрытие периода – Закрытие месяца

.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС

.

Термины и назначение документа

Все вопросы, которые имеют отношение к ведению , предельно точно отражены в действующем законодательстве, но для того, чтобы правильно понимать и трактовать различные нормы, стоит рассмотреть основные требования, которые в них используются:

|

Основные средства |

Основные объекты, которые используются непосредственно во время изготовления продукции или постепенного получения доходов компанией, сохраняя при этом свою натуральную форму. |

|

Первичная учетная документация |

Перечень бумаг, отражающих сведения по всевозможным банковским операциям. Оформляются такие документы непосредственно в момент проведения транзакции или какой-либо хозяйственной операции. |

| Процедура отражения данных о финансовой деятельности компании в специальных таблицах. | |

|

Налоговый учет |

Процедура отражения данных о финансовой деятельности компании, на основании которой рассчитываются суммы перечислений в бюджет. |

| Постепенное перенесение стоимости основных средств в производственные процессы, что отражается в соответствующих отчетах с использованием инвентарной карточки. |

Само по себе ведение инвентарной карточки позволяет решить достаточно большое количество задач, включая:

- упростить процедуру проведения анализа данных по основным средствам;

- максимально быстро сформировать статистические данные;

- упорядочить информацию.

При проведении всевозможных проверок сотрудники налоговых органов всегда уделяют отдельное внимание именно этим карточкам, поэтому алгоритм их заполнения должен быть изучен уполномоченными сотрудниками компании максимально подробно, так как при наличии ошибок на организацию может быть наложен крупный штраф

Как правильно заполнить эту карточку?

Можно выделить два типа данных. Условно их можно назвать «постоянные» и «переменные».

Условно «постоянные» данные заполняются непосредственно в справочнике ОС (рис.3).

На закладке «Дополнительно» можно внести номер паспорта, заводской номер, дату выпуска и т.д. Эти данные не меняются в процессе эксплуатации (рис.4).

Получите 267 видеоуроков по 1С бесплатно:

Закладки «Сведения БУ», «Сведения НУ», «Амортизация БУ», «Амортизация НУ» заполняются при проведении документа «Принятие к учету ОС» (рис.5).

Эти данные могут быть изменены.

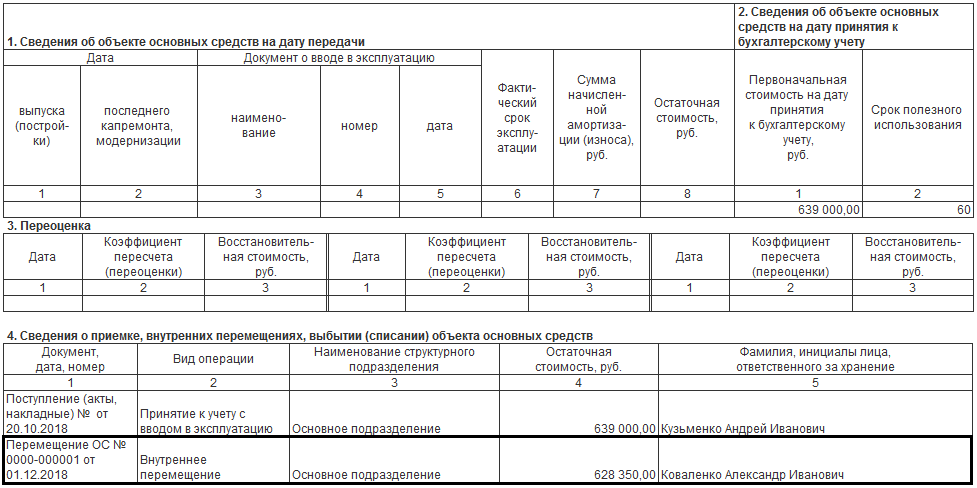

Для изменения условно «переменных» данных нужно сформировать и провести специальные документы. Например, для того, чтобы назначить новое материально-ответственное лицо или местоположение основного средства, формируется документ «Перемещение ОС» (рис.6).

После проведения этого документа инвентарная карточка будет содержать новые данные (рис.7).

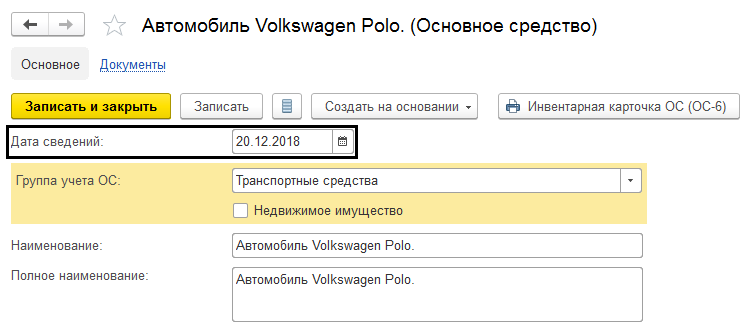

Главное, не забыть указать дату сведений перед формированием инвентарной карточки. На разные даты карточка будет выглядеть по-разному.

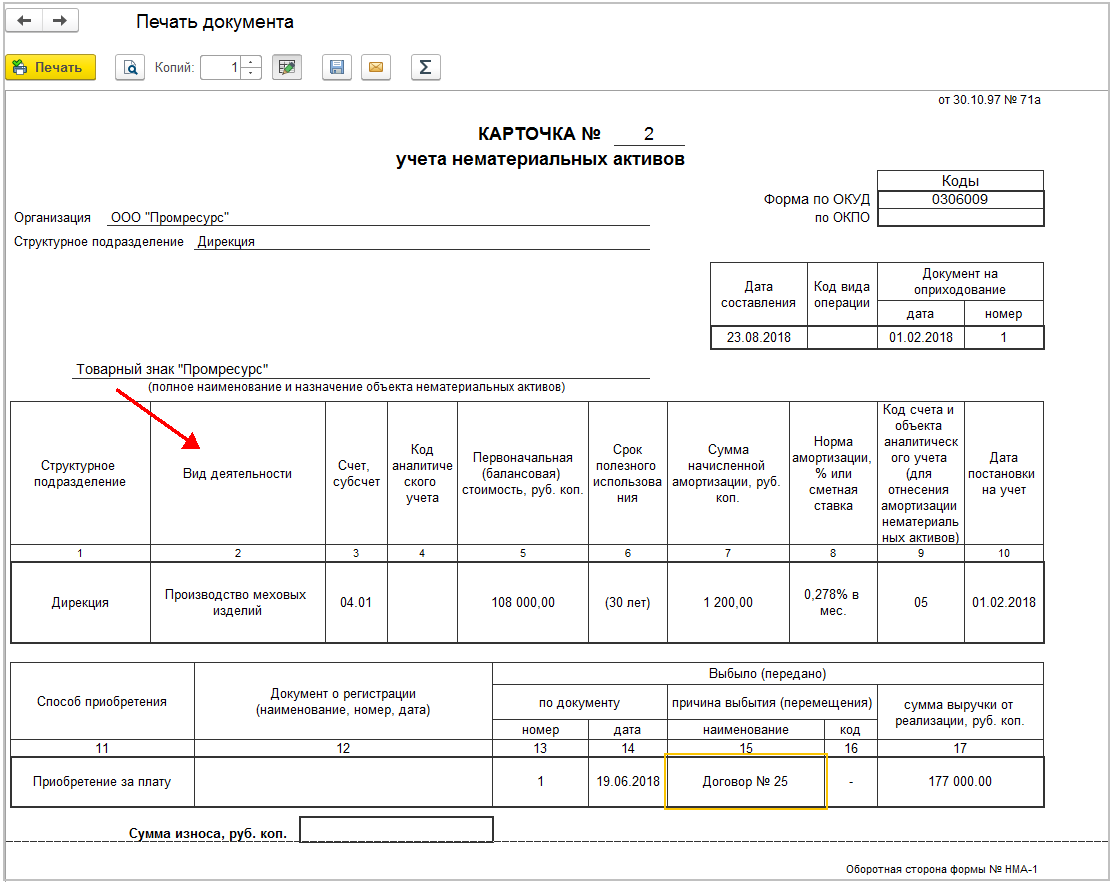

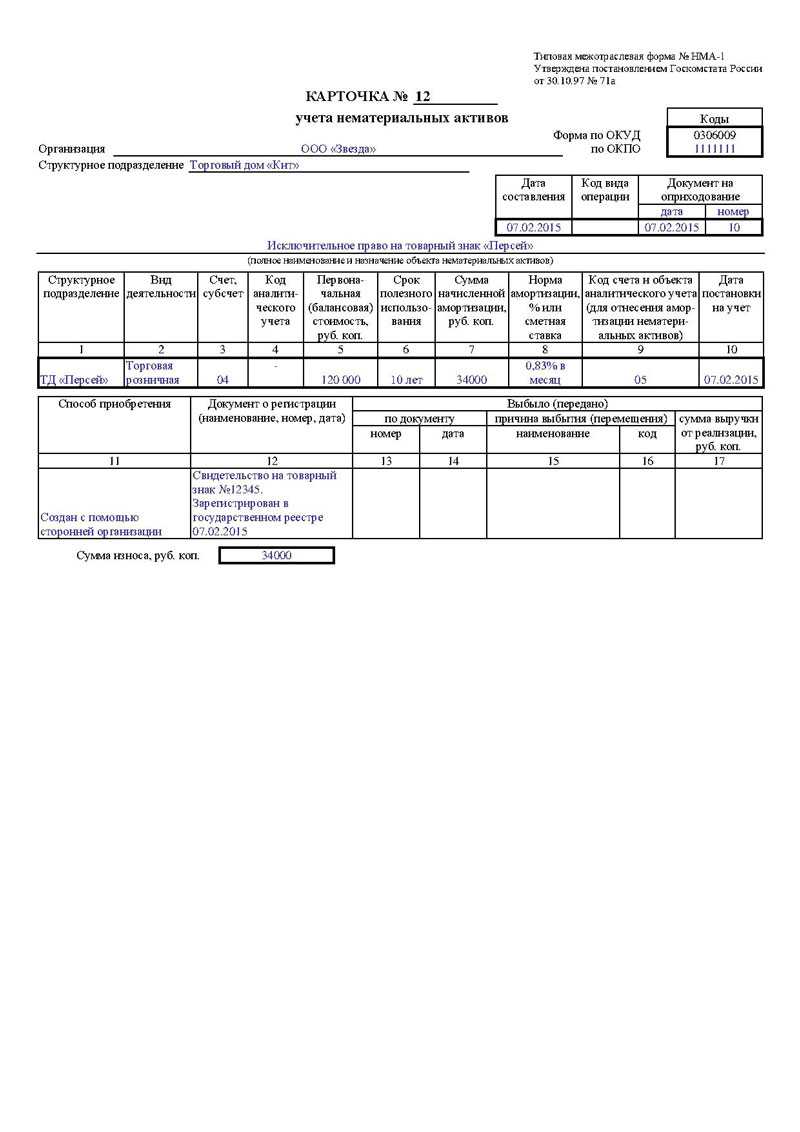

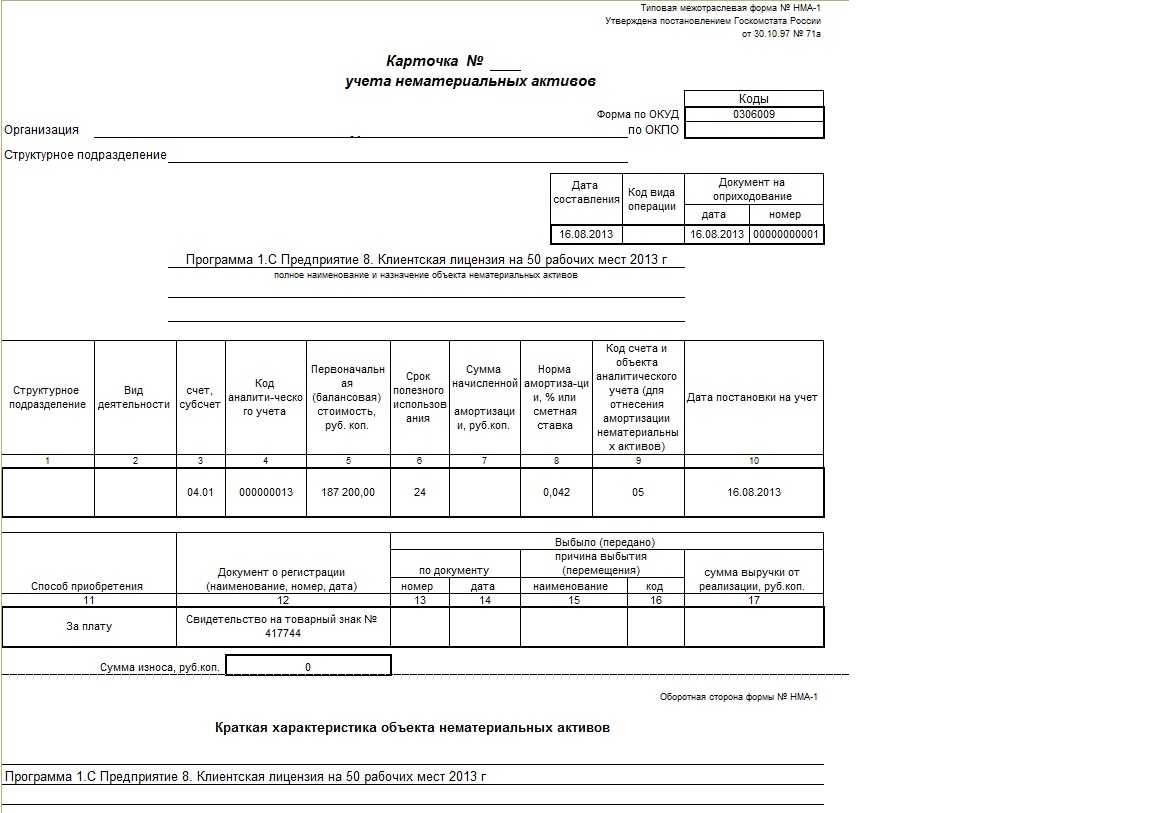

Поступление НМА в 1С

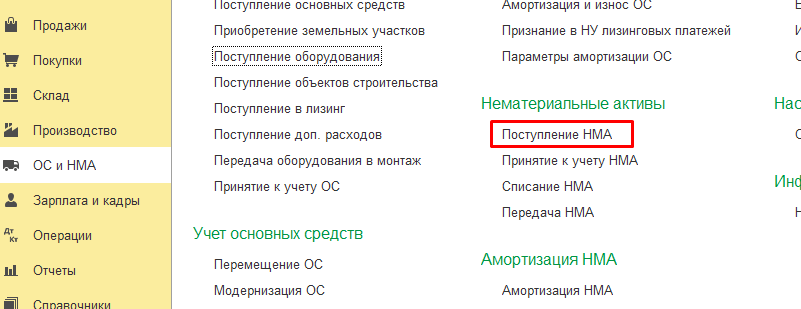

Первоначально при работе с нематериальными активами их требуется принять, для чего существует документ «Поступление НМА», доступный в разделе «ОС и НМА».

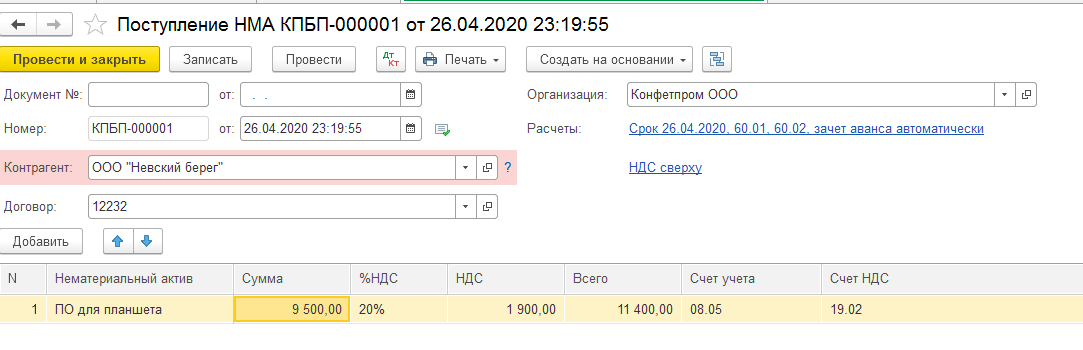

После выбора из списка необходимого документа активировать новое окно для документа необходимо кнопкой «Создать».

Далее требуется его заполнение. В шапке отражается информация об организации, контрагенте, номере договора. При наличии единственного договора он будет внесен системой автоматически. Графы «Документ №» и «Дата» не обязательны для заполнения, но их целесообразно не оставлять пустыми. В них вносятся данные по первичному документу на приемку.

В табличной части вносятся сами нематериальные активы, причем карточки активов сгруппированы в отдельном справочнике «Нематериальные активы». Далее указывается стоимость покупке, а при необходимости размер НДС. Причем в шапке указывается способ начисления НДС (в составе стоимости или сверху).

Графы «Счет учета» и «Счет НДС» заполняются автоматически, но только при условии, что были изначально установлены правильные настройки. Отражению подлежит номер и дата поступившего счета-фактуры, после чего необходимо нажать на кнопку «Зарегистрировать».

Заполненный документ выглядит так:

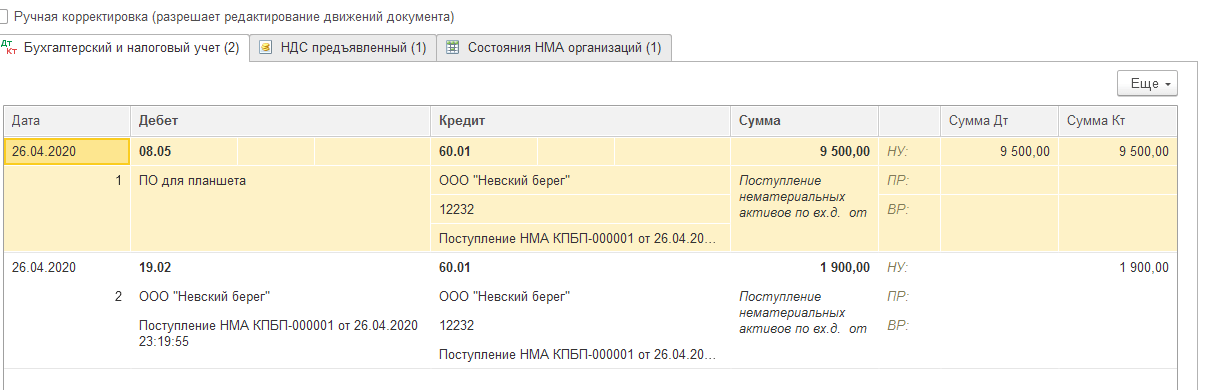

Системой будет сформирован следующий набор проводок

Отражение нового актива осуществляется по счету 08.05 «Приобретение нематериальных активов».

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете стоимость НМА погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость объекта НМА погашается посредством начисления амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

В нашем примере web-сайт www.udom-shop.ru принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

Документ формирует проводку:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

Как объединить два объекта основных средств

Например, товары компания стала использовать в качестве основных средств. Или фирма передала основные средства в аренду, в результате чего они стали соответствовать определению доходных вложений в материальные ценности. Нужно ли в таких ситуациях «перебросить» стоимость имущества с одного счета бухгалтерского учета на другой? Предположим, компания приобрела основное средство. При его покупке не предполагалось, что такое имущество будет сдаваться в аренду другим лицам. Однако впоследствии это произошло. В данной ситуации стоимость этих ценностей необходимо по-прежнему отражать на счете 01 «Основные средства». В состав доходных вложений (счет 03 «Доходные вложения в материальные ценности») их не переводят. Аналогичной точки зрения придерживается и Минфин России.

1С:Франчайзи «ИТЭС-Консалтинг»

г. Тюмень

02.10.2013

При учете объектов недвижимости бухгалтер может столкнуться с такой ситуацией, что два разных инвентарных объекта объединяются в один. Например, фирма владела двумя зданиями, которые располагались на одном земельном участке и общем фундаменте. На каждое из них было оформлено отдельное свидетельство о регистрации права собственности. Впоследствии они были аннулированы и компанией получено единое свидетельство на обе постройки. Можно ли объединить оба здания и учитывать их как единый объект?

В налоговом учете нельзя разделять или объединять объекты основных средств. Такая позиция чиновников выражена в письме Минфина России от 20 июня 2012 г. № 03-03-06/1/313. Решение ведомства спорное, ведь запрет на объединение объектов не прописан в кодексе. Что касается бухгалтерского учета, то согласно ПБУ 6/01 возможность изменения первоначальной стоимости основных средств возможна только в строго ограниченных случаях. Например, при их достройке, реконструкции, модернизации или переоценке. В данном случае ничего этого не происходит.

С учетом этого, если организация приняла решение об объединении основных средств (основанием для которого служит единое свидетельство о регистрации права собственности), ранее числящихся как разные инвентарные номера, организация должна внести корректировки в бухгалтерский и налоговый учет.

В «1С:Бухгалтерии 8» (редакция 2.0) операция по объединению двух объектов основных средств не автоматизирована.

Рассмотри пример в котором у организации ООО «Строитель» объединяются два объекта основных средств: «Здание 1» и «Здание 2». На момент объединения оба здания уже введены в эксплуатацию и ежемесячно на их стоимость начисляется амортизация, что наглядно видно из отчета «Ведомость амортизации ОС» за сентябрь 2013 г.

В октябре 2013 г. было принято решение, что остаточная стоимость основного средства «Здание 1» должна быть включена в состав основного средства «Здание 2».

Создадим документ «Списание ОС». Списываем основное средство «Здание 1». Вместо счета расходов указываем счет 08.03. Таким образом, после проведения документа, получаются проводки:

ДТ 20.01 КТ 02.01 – списана амортизация за текущий месяц

ДТ 02.01 КТ 01.09; ДТ 01.09 КТ 01.01 – выводится остаточная стоимость ОС с учетом накопленной амортизации

ДТ 08.03 КТ 01.09 – остаточная стоимость ОС списана на виртуальный объект строительства «Здание».

Т.е. на счете 08.03 по объекту «Здание» аккумулируется остаточная стоимость основного средства «Здание 1», которую мы перенесем на основное средство «Здание 2».

Для этого создадим документ «Модернизация ОС». Основное средство «Здание 2» мы модернизируем на объект «Здание». В табличной части «Основные средства» указывается объект «Здание», в табличной части «Бухгалтерский и налоговый учет» по кнопке «Рассчитать» автоматически рассчитываются суммы модернизации. В табличной части «Основные средства» по кнопке «Заполнить – заполнить Для списка ОС» табличная часть заполняется суммами стоимости ОС «Здание», модернизации и амортизации (накопленной и списываемой в этом месяце).

Документ формирует проводку:

ДТ 01.01 КТ 08.03 на сумму остаточной стоимости основного средства «Здание 1», тем самым включая эту сумму в стоимость ОС «Здание 2». Что наглядно видно из отчета «Ведомость амортизации ОС» за ноябрь 2013 г.

После проведенных операций, амортизация начисляется только на основное средство «Здание 2», в сумме: амортизация ОС «Здание 1» + амортизация ОС «Здание 2»

Объединить несколько основных средств под одним инвентарным номером сложно из-за того, что некоторые из них числятся на забалансовых счетах. К примеру, арендованы или приняты на ответственное хранение. Поясним, как не ошибиться при такой операции.

Обязательные моменты

Оформление инвентарной карточки подчиняется определенным правилам, которые должно знать любое уполномоченное лицо, и в частности, это касается не только порядка оформления, но и содержания этого документа.

Главная информация в содержании

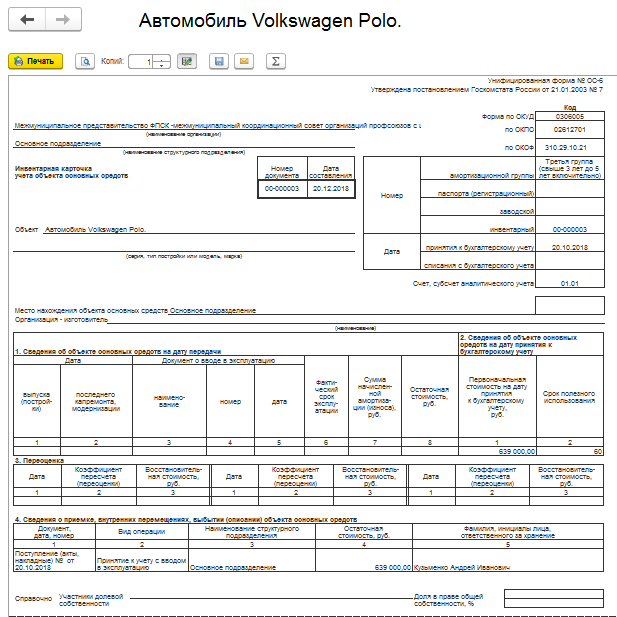

В бланк ОС-6 нужно обязательно занести данные о:

- поступления основных средств;

- перемещениях между внутренними структурными подразделениями;

- ремонтных работах;

- модернизации или реконструкции основных средств;

- процедур повторной оценки стоимости;

- списании или выбытии.

Пример формы ОС-6

В шапке документа нужно указать полное наименование организации, объекта основных средства, его месторасположение, а также коды по ОКУД, ОКОФ, и заводской номер. Помимо этого, указывается также дата принятия ОС и списания их с учета.

Основная часть документа включает в себя семь разделов-таблиц, и в момент принятия объекта к учету в нем заполняются следующие разделы:

Все остальные разделы должны оформляться уже в момент непосредственной эксплуатации данного объекта, и включают они в себя следующие данные:

Заполненный бланк должен быть обязательно подписан ответственным лицом.

8

Составляется раздел №2

Указывается стартовая цена определенного объекта, а также его срок полезной эксплуатации в соответствии с паспортом

9

Составляется раздел №3

Этот шаг проводится только в том случае, если объект основных средств подвергается переоценке

10

Составляется раздел №4

Указывается информация о приеме основных средств, а также их дальнейшего перемещения

11

Составляется раздел №5

Этот шаг проводится только в том случае, если стартовая цена основных средств перетерпела определенные изменения

12

Составляется раздел №6

Указывается полный перечень сведений, которые относятся к расходам на проведение ремонта оборудования

13

Составляется раздел №7

Указывается краткая индивидуальная характеристика того или иного объекта

14

Ставится подпись лица, несущего ответственность за оформление и хранение этого документа

Зачастую такую обязанность выполняет главный бухгалтер.

При этом стоит отметить, что даже если карта была оформлена в электронном виде, после этого нужно будет составить документ и в письменном формате в момент проведения тех или иных операций или же по их завершению, если раньше не представлялось такой возможности.

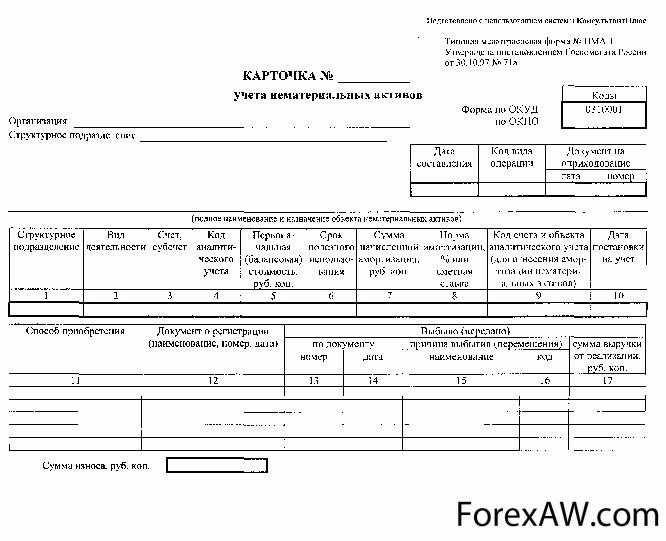

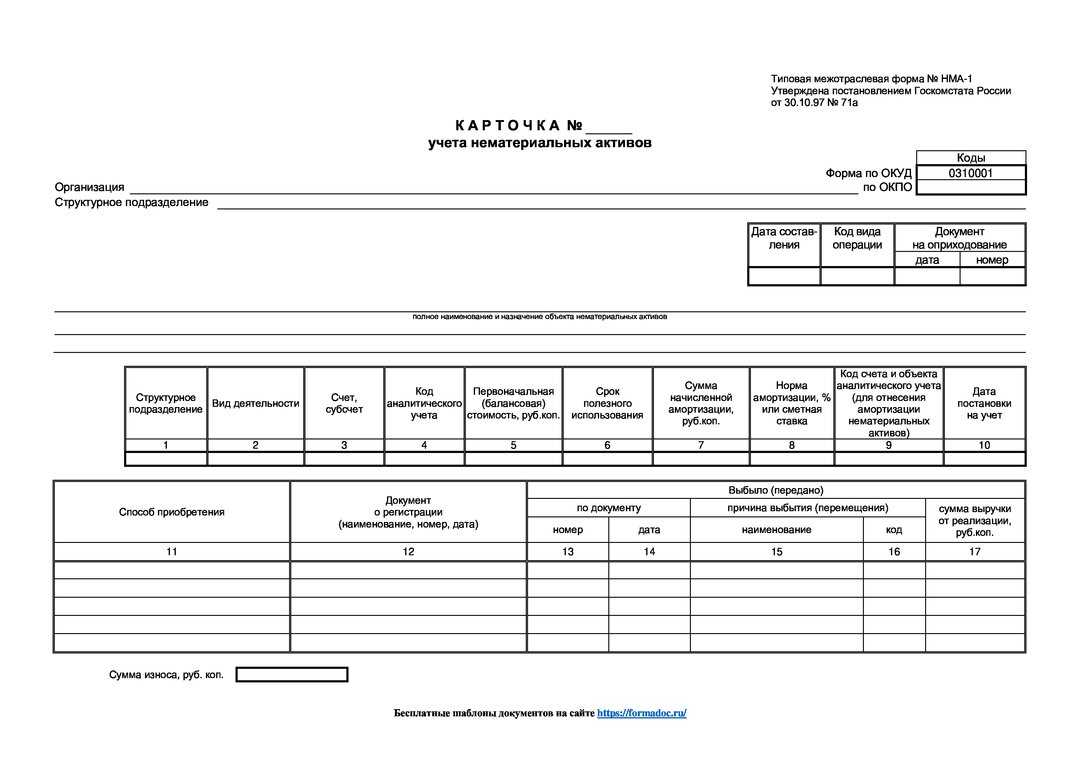

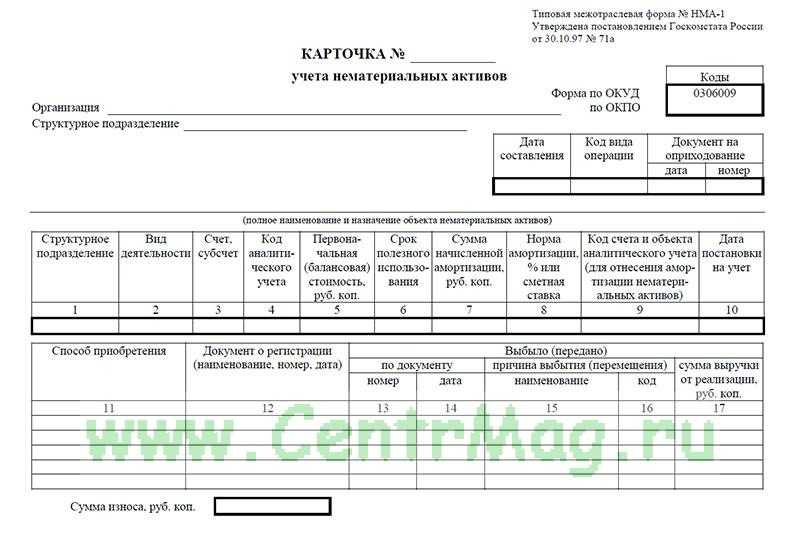

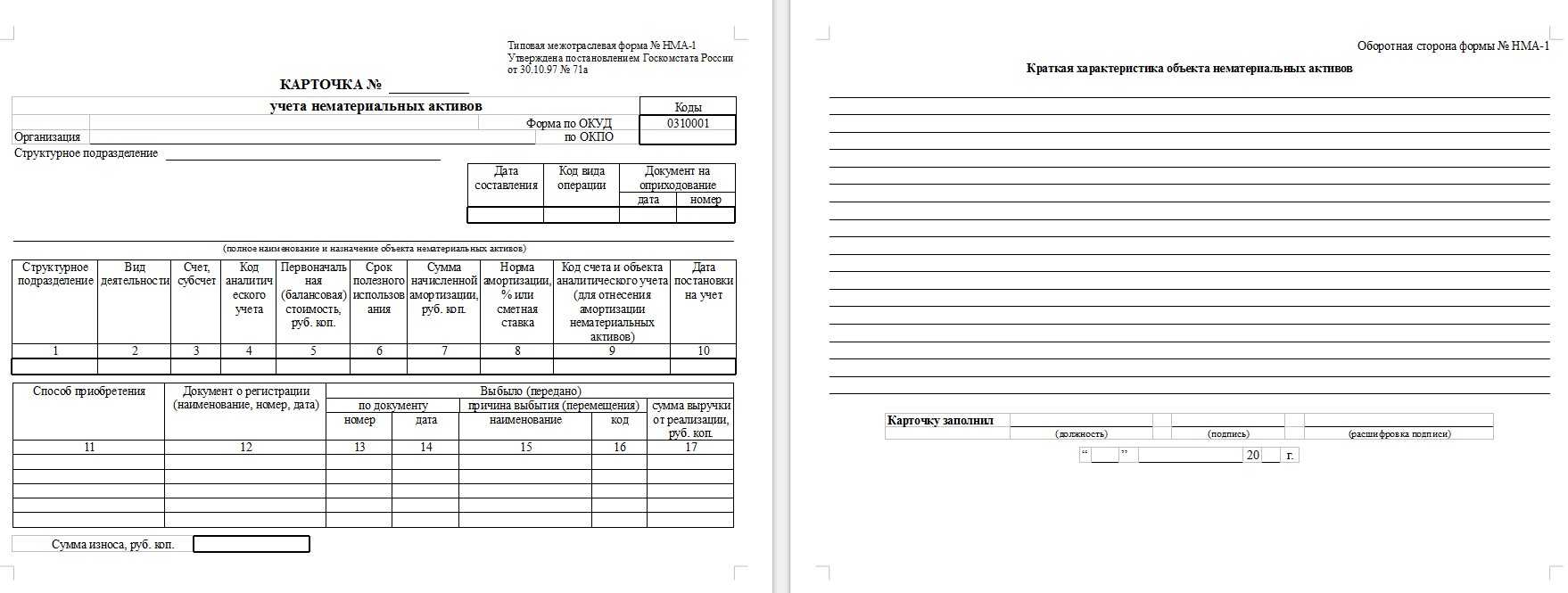

Составные части карточки

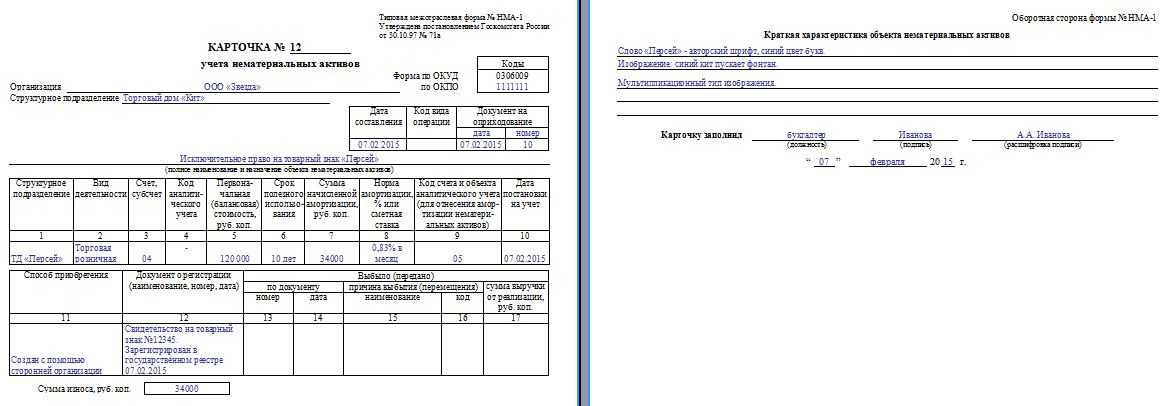

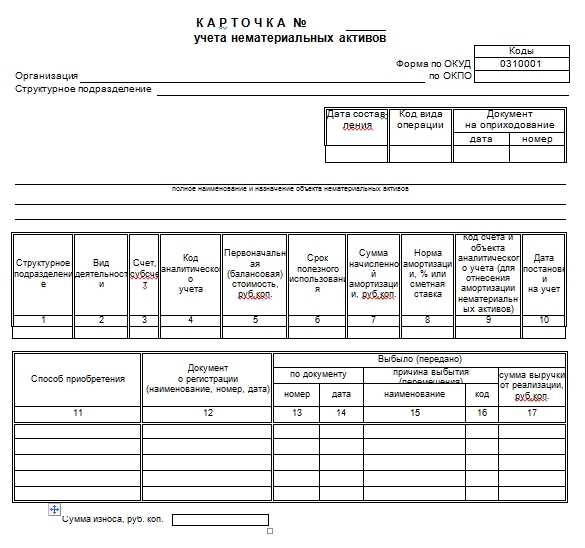

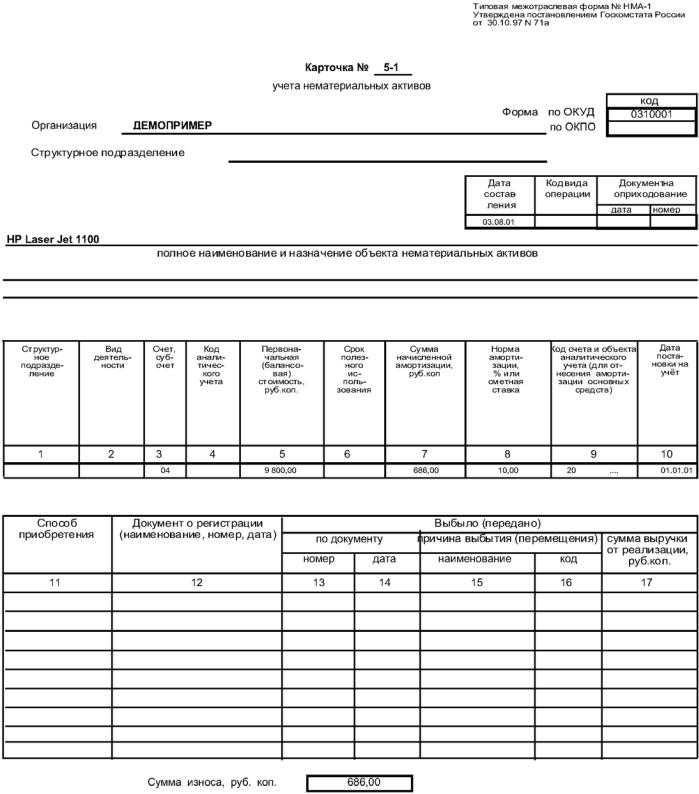

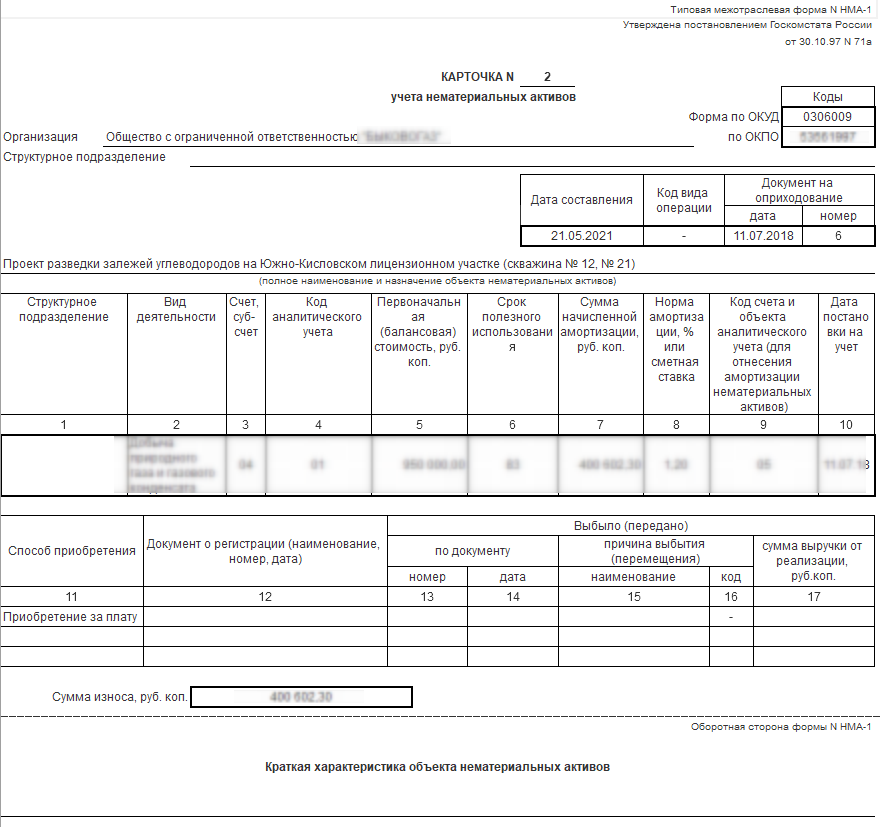

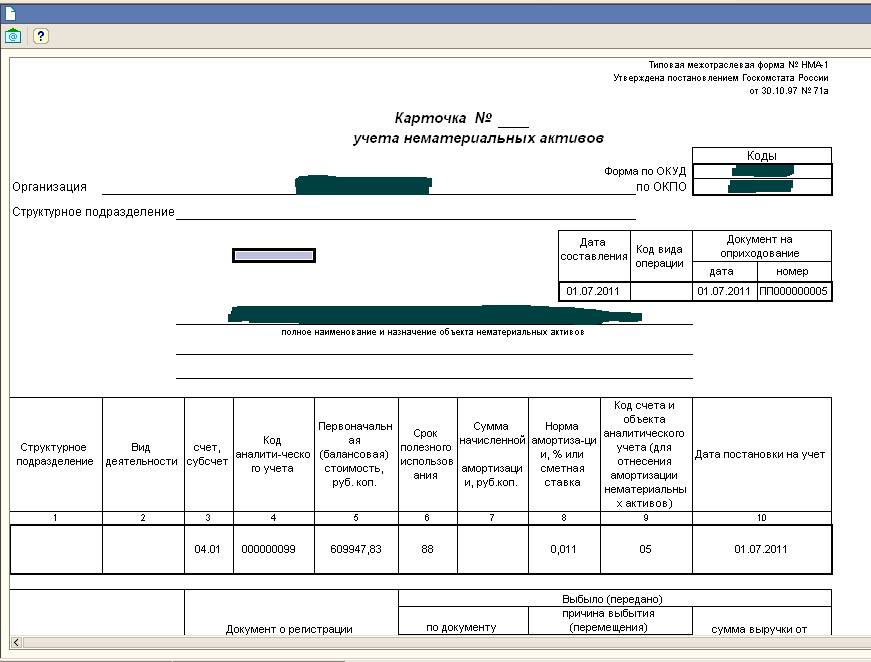

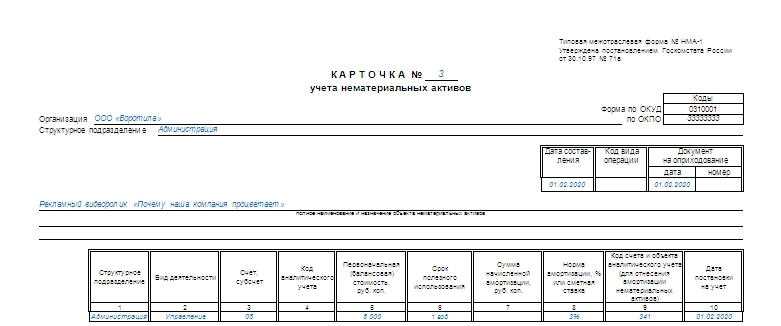

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

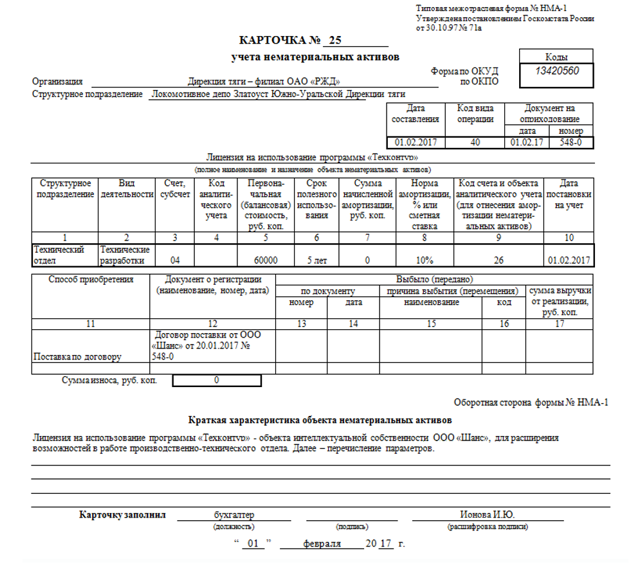

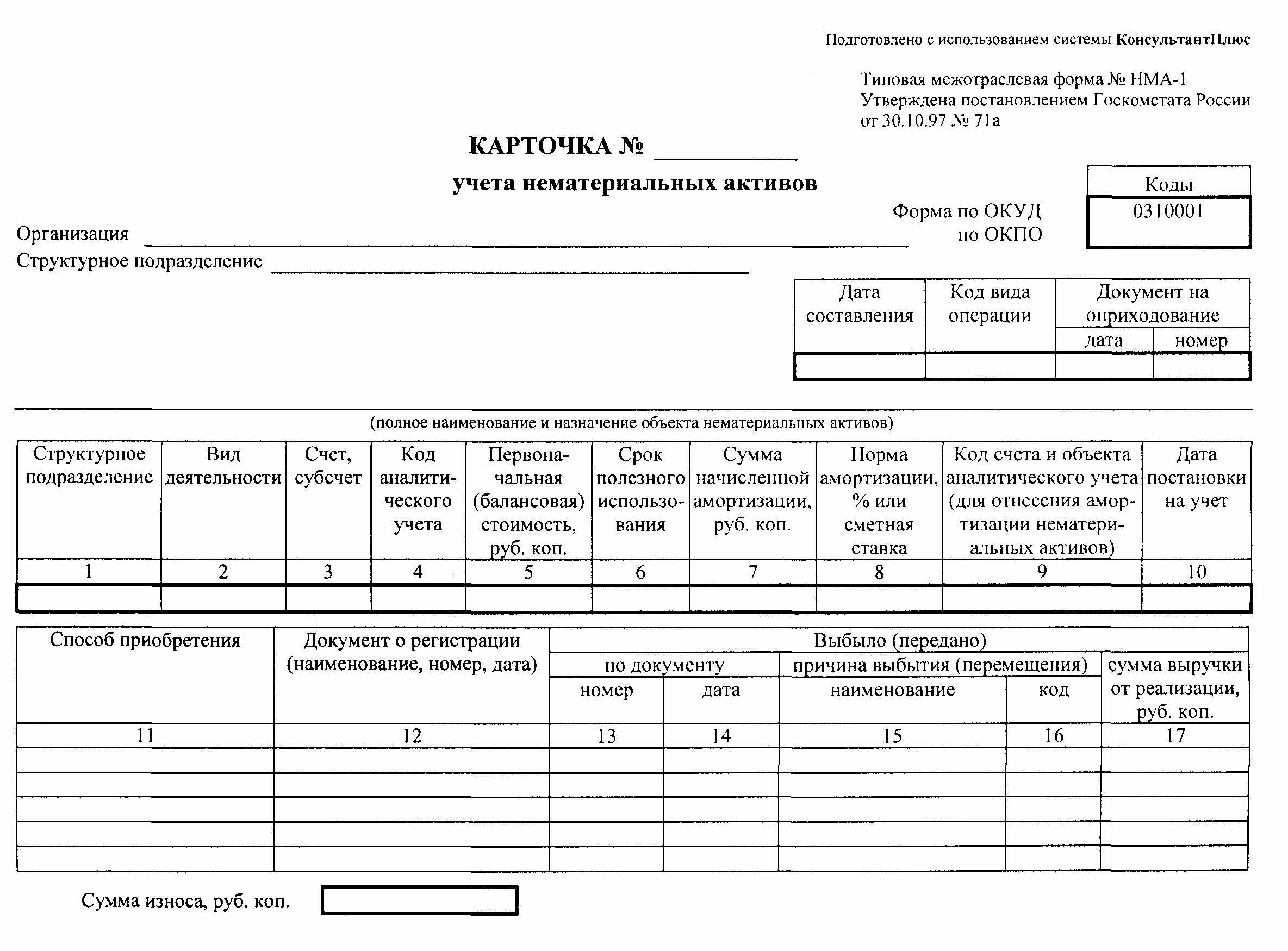

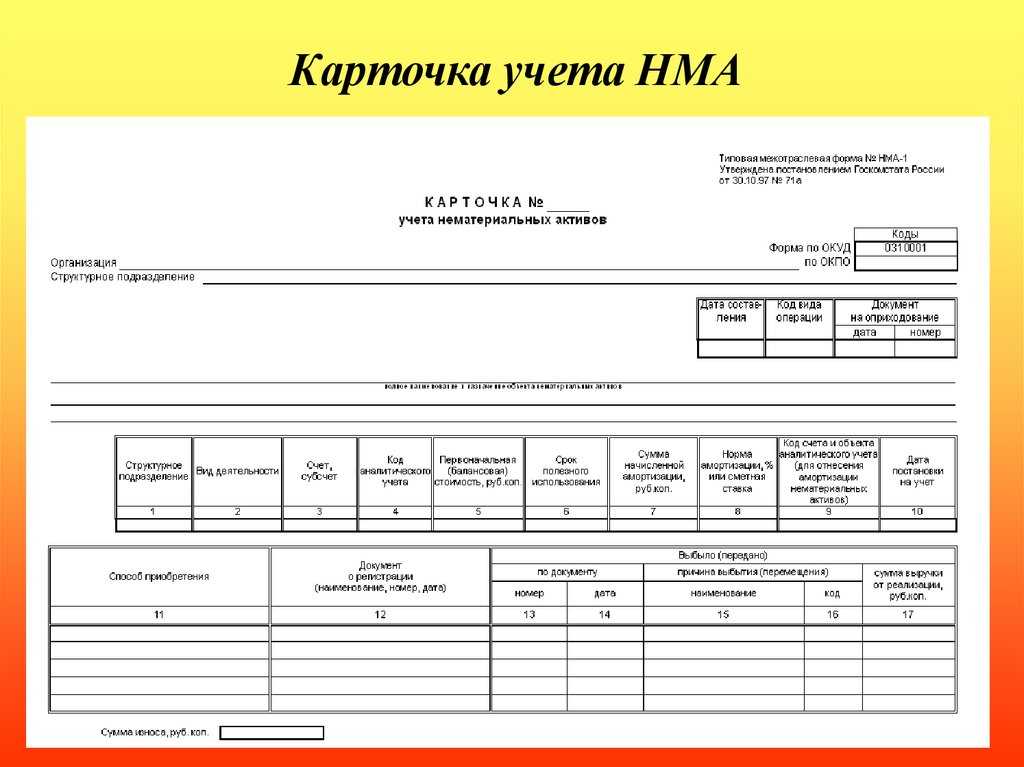

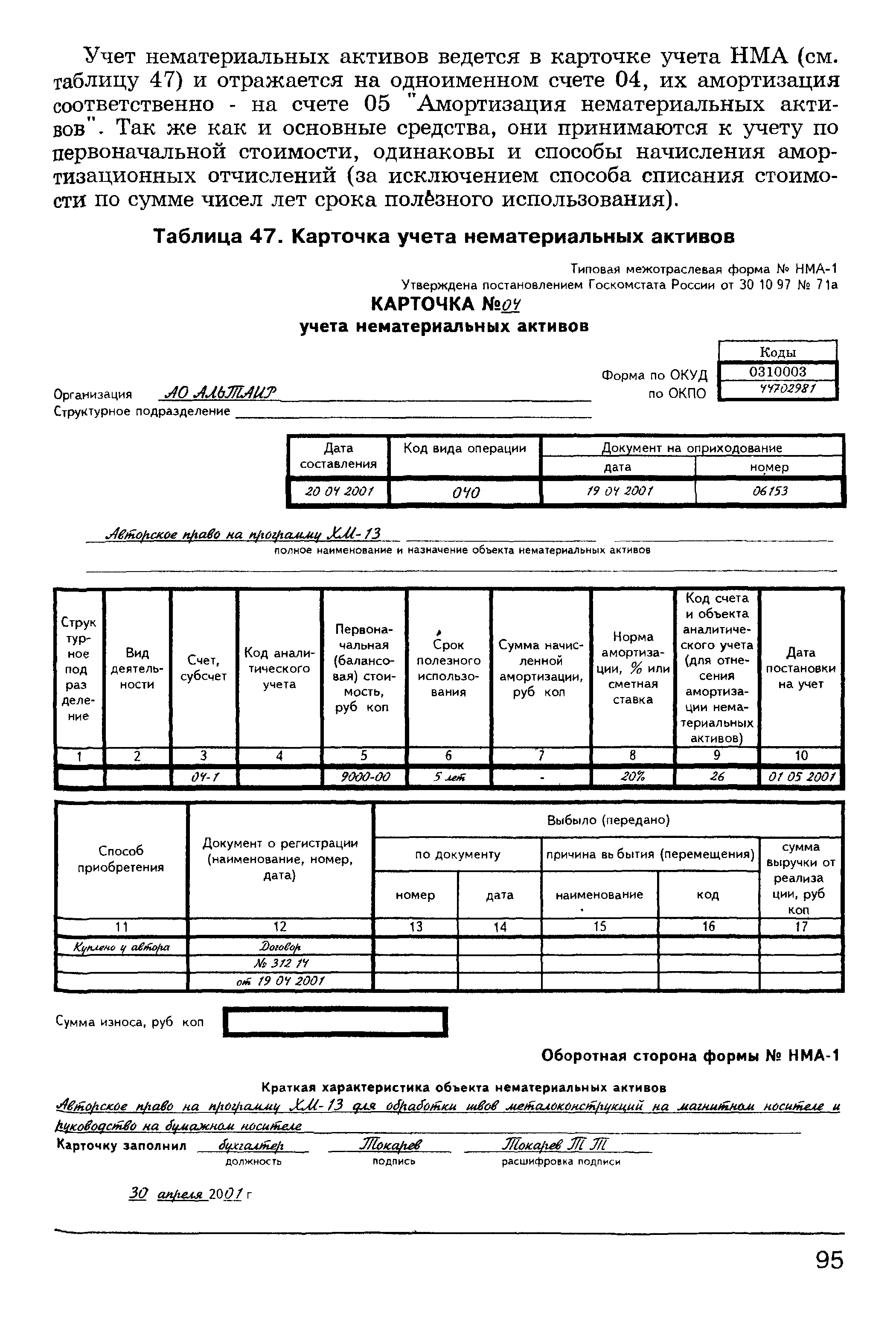

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.  В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия

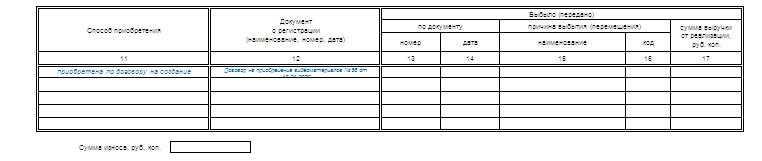

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

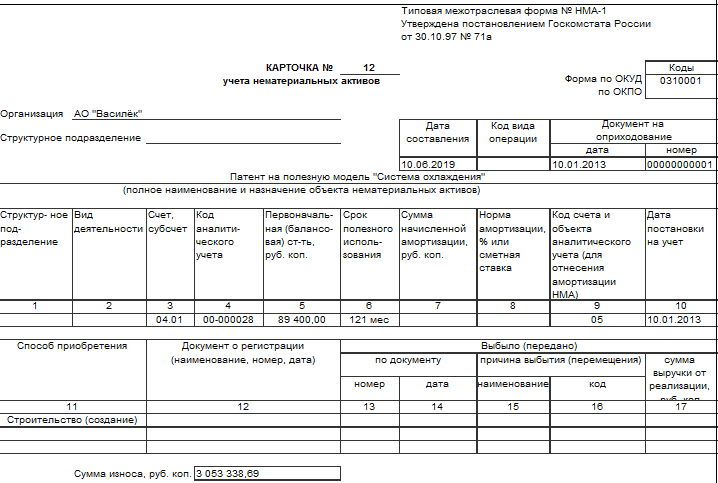

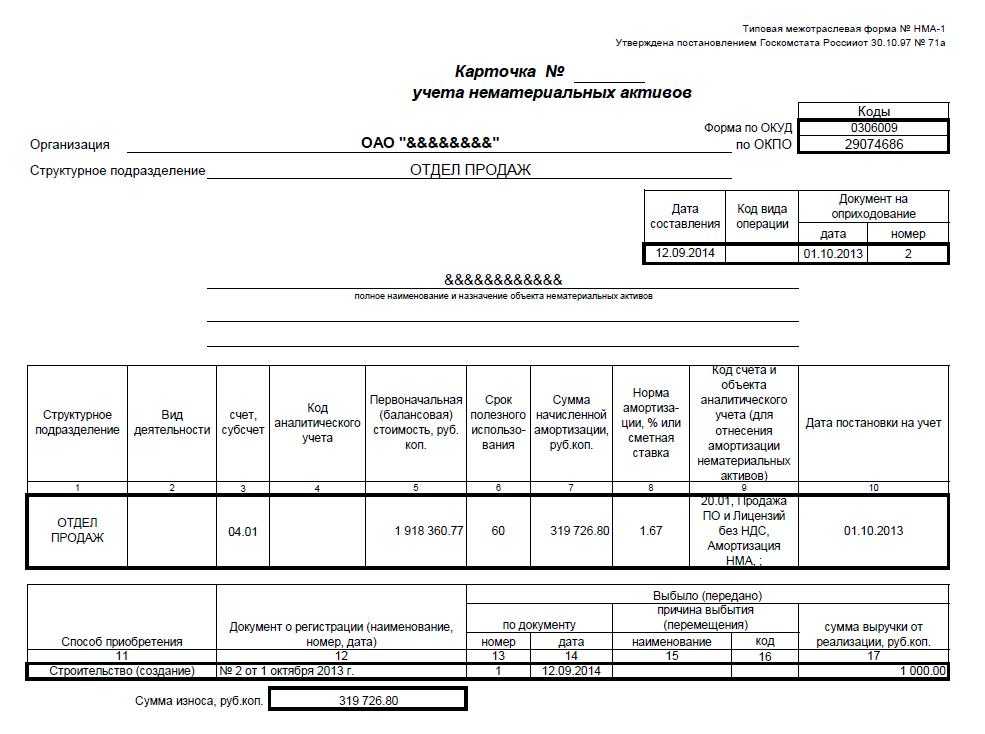

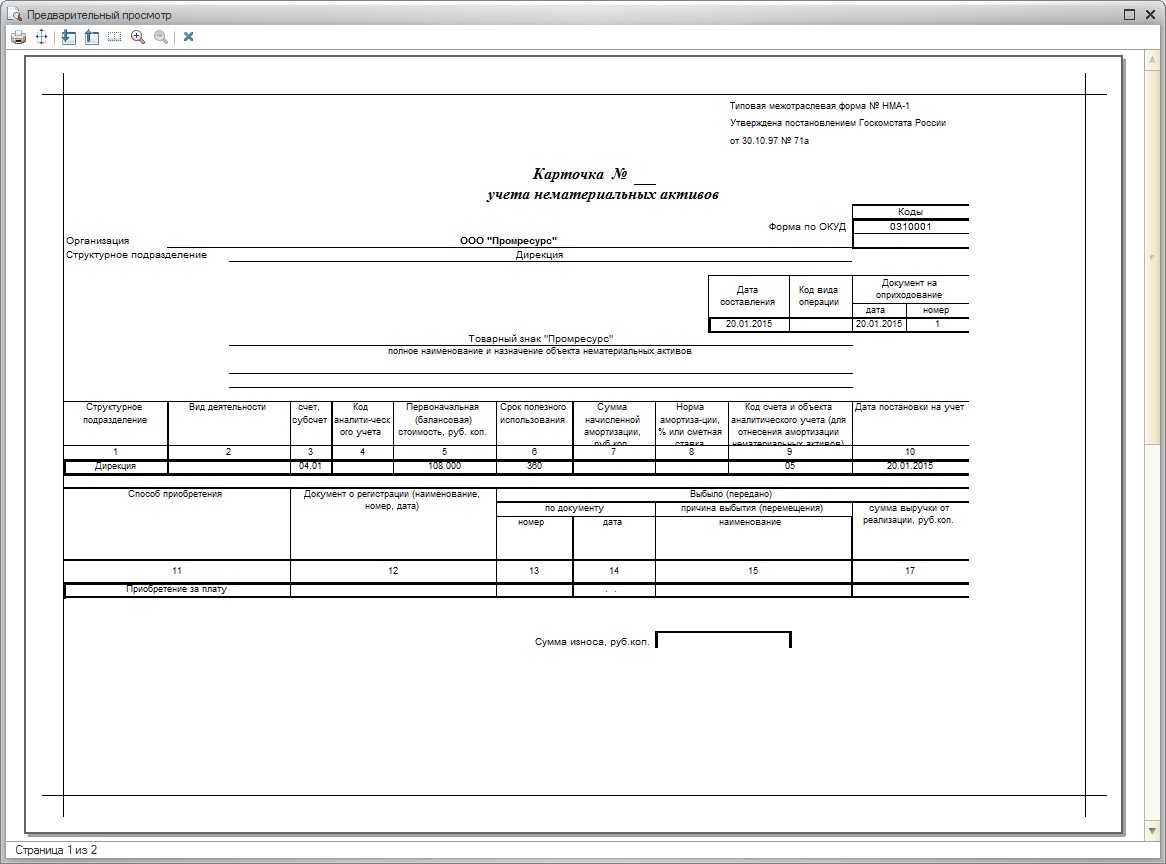

Пример оформления инвентарной карточки по форме ОС-6

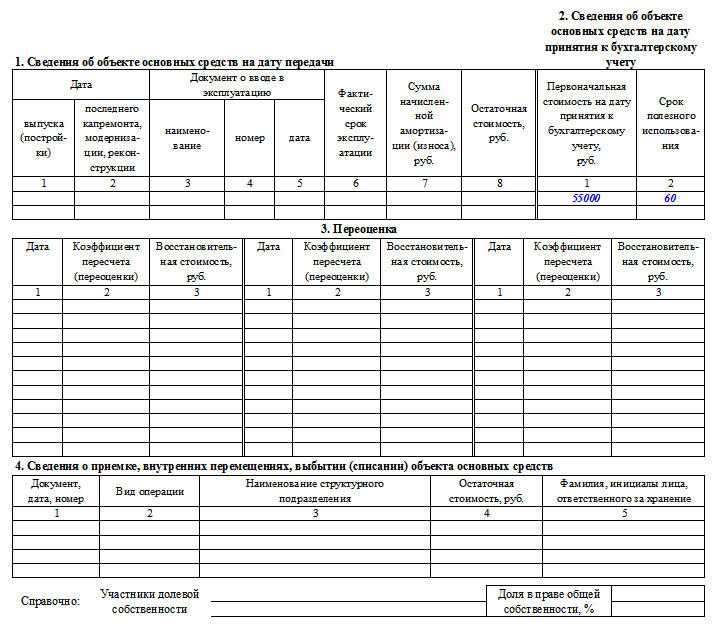

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание:

в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел

вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел

оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел

карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

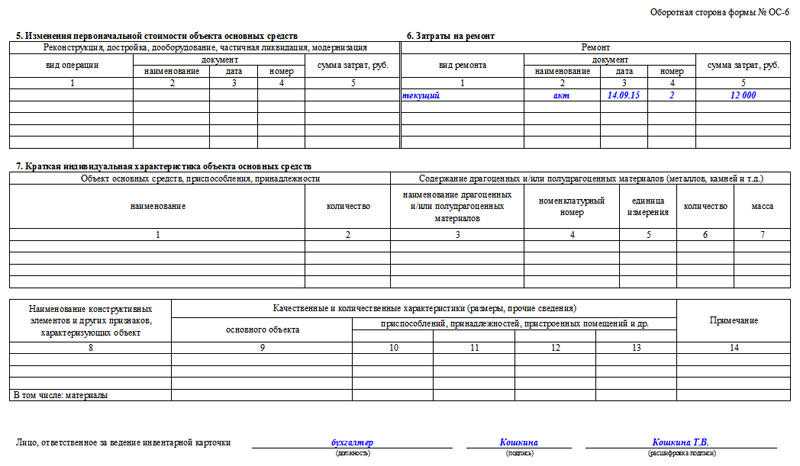

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе

указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел

включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел

содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки

регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Бухгалтерский учет основных средств, имеющихся у компании и перемещающихся внутри ее структурных подразделений, должен вестись посредством оформления специальной инвентарной карточки.

В бухгалтерии такую карточку нужно завести в одном экземпляре, и в зависимости от количества объектов или типа самого предприятия меняется только форма, в которой она должна оформляться.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!